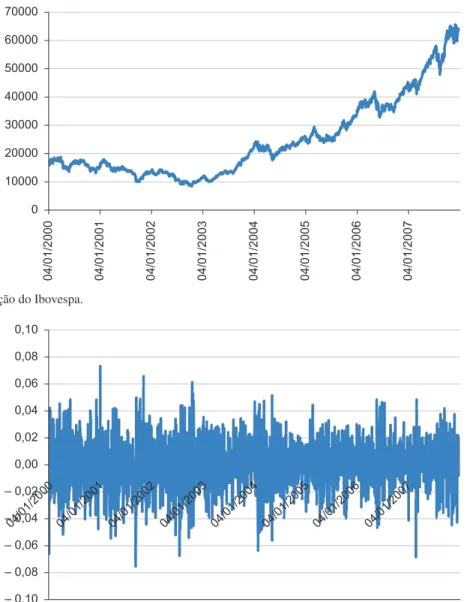

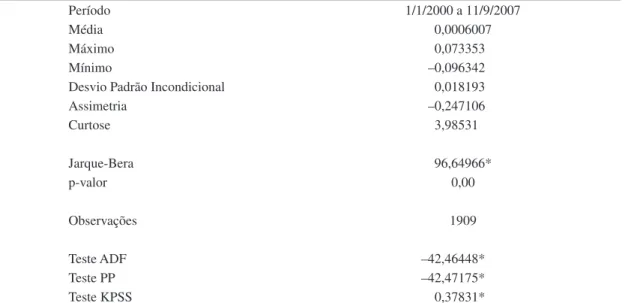

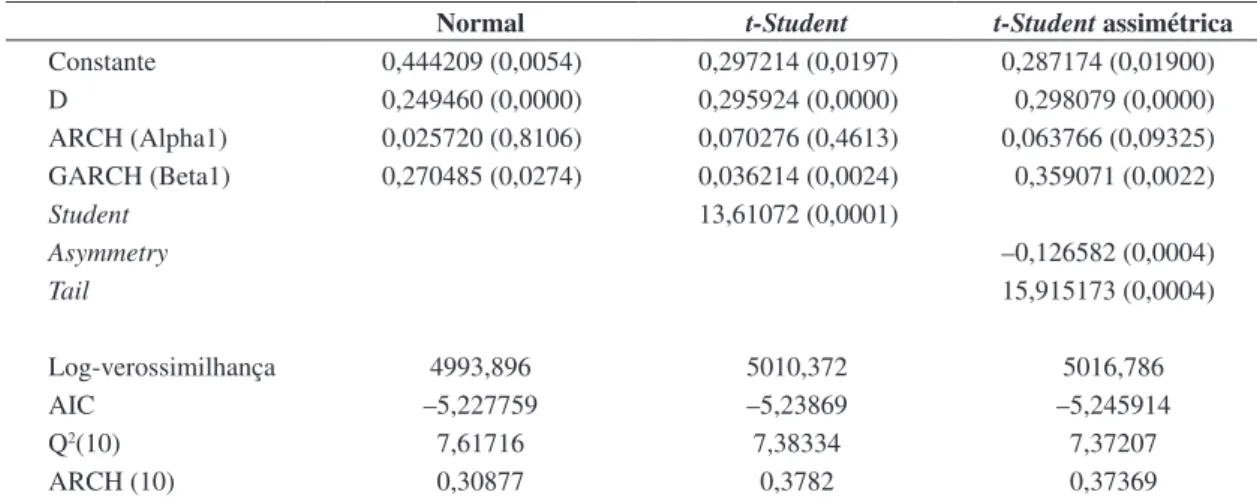

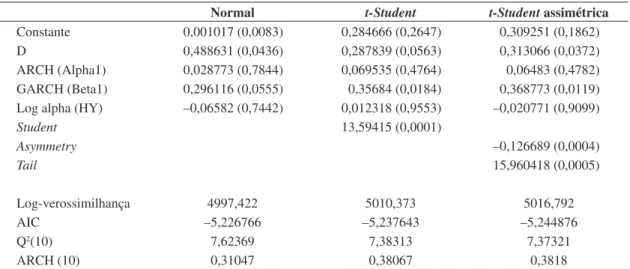

Value-at-Risk da Carteira do Ibovespa: uma análise com o uso de modelos de memória longa.

Texto

Imagem

Documentos relacionados

Nesse contexto, a análise numérica via MEF de vibrações sísmicas induzidas por detonações se mostra como uma metodologia que pode contribuir significativamente

invagination; area between subgenitaie and seventh sternite membranous (Fig. Charlwood, female, in the INPA col lection. Geographical Distribution: Amazonas, Campus INPA, Μη,

Se você vai para o mundo da fantasia e não está consciente de que está lá, você está se alienando da realidade (fugindo da realidade), você não está no aqui e

De seguida, vamos adaptar a nossa demonstrac¸ ˜ao da f ´ormula de M ¨untz, partindo de outras transformadas aritm ´eticas diferentes da transformada de M ¨obius, para dedu-

Nessa situação temos claramente a relação de tecnovívio apresentado por Dubatti (2012) operando, visto que nessa experiência ambos os atores tra- çam um diálogo que não se dá

Our contributions are: a set of guidelines that provide meaning to the different modelling elements of SysML used during the design of systems; the individual formal semantics for

Sem o propósito de um estudo exaustivo, faremos neste capítulo uma incursão pelas Leis de Diretrizes e Bases 4024/61 e 5692/71, procurando mostrar como foram sendo construídas

Para entender o sentido da expansão urbana, os dados relacionados ao uso do solo foram submetidos ao processo estocástico denominado como Cadeia de Markov para caracterizar