Insper Instituto de Ensino e Pesquisa

Programa de Mestrado Profissional em Administração

Isa Chiarini Simões

RELAÇÃO ENTRE PRÁTICAS DE GOVERNANÇA

CORPORATIVA E O DESEMPENHO SOCIAL DE

EMPRESAS BRASILEIRAS

ISA CHIARINI SIMÕES

Relação entre Práticas de Governança Corporativa e o

Desempenho Social de Empresas Brasileiras

Dissertação apresentada como parte dos requisitos para a obtenção do título de Mestre em Administração; Insper Instituto de Ensino e Pesquisa.

Orientadora: Prof.ª Luciana Carvalho de Mesquita Ferreira, Ph.D.

Simões, Isa Chiarini.

Relação entre Práticas de Governança Corporativa e o Desempenho Social de Empresas Brasileiras

Isa Chiarini Simões – São Paulo, 2015. 56f.

Mestrado – Insper, 2015.

Orientadora: Luciana Carvalho de Mesquita Ferreira

ISA CHIARINI SIMÕES

Relação entre Práticas de Governança Corporativa e o Desempenho Social de Empresas Brasileiras

Dissertação apresentada como parte dos requisitos para a obtenção do título de Mestre em Administração; Insper Instituto de Ensino e Pesquisa.

Data de aprovação: _____ / _____ / _____

Banca examinadora

_______________________________ Luciana Carvalho de Mesquita Ferreira Ph.D. em Pesquisa em Administração

Insper

_____________________________ Henrique M. Barros

Ph.D. em Administração Insper

_____________________________ Cláudio Antônio Pinheiro Machado Filho

AGRADECIMENTOS

Agradeço a Deus por ter me concedido essa oportunidade de aprendizado e superação.

Agradeço à minha orientadora profa. Luciana Carvalho de Mesquita Ferreira, pelo incentivo, orientação e paciência não só durante o desenvolvimento deste trabalho, mas também em diversos outros momentos, sempre atenciosa.

Aos meus colegas e aos professores do mestrado, por me acompanharem, dividirem bons momentos, e por todo conhecimento transmitido.

À minha família, sempre presente e paciente me incentivando em cada etapa.

Aos meus amigos por entenderem a minha ausência durante esse percurso e sempre me apoiarem.

A preocupação com o impacto social das empresas tem aumentado desde a década de 50 com a disseminação do conceito de responsabilidade social empresarial. Este conceito passou a ser implementado de diferentes formas, e, em paralelo, foram aperfeiçoadas práticas de governança corporativa, conjunto de relações da empresa, que possui como ideia principal conectar os executivos, os acionistas e as demais áreas de forma ética e organizada. Muitos estudos sobre o efeito positivo de boas práticas de Governança Corporativa já foram feitos com base no desempenho financeiro das empresas, contudo, ainda são poucos os estudos que relacionam o desempenho social (até mesmo por ausência de métrica oficial).

O objetivo deste trabalho é entender como as práticas de governança corporativa utilizadas em empresas brasileiras afetam seu desempenho financeiro e social.

The concern about the social impact of business has increased since the 50s with the spread of the concept of corporate social responsibility. This concept has being implemented in different ways, and, in parallel, corporate governance practices were improved, a set of company relations, which has the main idea to connect executives and shareholders with the other areas in an ethic and organized manner. Many studies already proved the positive effect of good Corporate Governance practices has made on the financial performance of companies, however, there are few studies that relate social performance (even because the absence of official metric).

The objective of this work is to understand how the practices of corporate governance on Brazilian companies affect its financial and social performance.

i

SUMÁRIO EXECUTIVO ... 10

1 INTRODUÇÃO ... 12

2 REVISÃO DE LITERATURA ... 15

2.1 Teoria da Firma, Teoria da Maximização da Riqueza do Acionista e Teoria da Agência ... 15

2.2 Teoria do Stakeholder ... 17

2.3 Desempenho Social Corporativo ... 19

2.4 Governança Corporativa ... 21

3 CONTEXTO DE PESQUISA E HIPÓTESES ... 26

3.1 Hipóteses ... 26

3.2 Cenário brasileiro ... 27

4 METODOLOGIA E ANÁLISE DOS DADOS ... 29

4.1 Tipo de pesquisa ... 29

4.2 Universo de pesquisa, amostra e coleta de dados ... 29

4.3 Definição teórica e operacional das variáveis ... 30

4.3.1 Desempenho Social ... 30

4.3.2 Governança Corporativa ... 33

4.3.3 Variáveis de Controle ... 35

4.4 Modelagem ... 36

4.5 Limitações da pesquisa ... 37

5 ANÁLISE DE RESULTADOS E DISCUSSÕES ... 39

5.1 Análise descritiva da amostra ... 39

5.1.1 Variável dependente ... 39

5.1.2 Variáveis independentes ... 40

5.1.3 Correlação ... 41

5.2 Resultados obtidos e discussões ... 43

6 CONCLUSÃO ... 49

SUMÁRIO EXECUTIVO

Introdução

Ao estudar o desempenho de uma empresa, observa-se o resultado de um objetivo estratégico, a Teoria da Firma, assim como outras teorias microeconômicas, afirma que o objetivo das empresas é maximizar o lucro. O desempenho das empresas, contudo, além de financeiro, passou a ser medido nas últimas décadas também por fatores não monetários (HENDRIKSEN; BREDA, 1999), as empresas passaram a se preocupar com outras áreas, a percepção de gerar valor econômico passou a não ser objetivo único. Essa preocupação social das empresas foi influenciada pelos stakeholders, termo cunhado por Freeman (1984) que se refere,

resumidamente, a uma pessoa ou grupo que está relacionado com a empresa, direta ou indiretamente, se beneficiando ou não.

Para o alcance dos objetivos da empresa é preciso considerar a implementação de uma estratégia, que é de responsabilidade do gestor. A separação entre propriedade e controle está atrelada aos problemas descritos pela Teoria da Agência, entre agente e principal. Para minimizar esses problemas, princípios de governança corporativa se originaram. A governança pode ser considerada um conjunto de relações da empresa, tendo como ideia básica conectar o conselho de acionista (principal) e a administração (agente). Muitos estudos sobre o efeito positivo de boas práticas de Governança Corporativa no desempenho financeiro já foram feitos (BOZEC, BOZEC, 2012; SROUR, 2005), contudo, uma preocupação social também tem emergido na análise de desempenho (ORLITZKY, SCHMIDT, RYNES; 2003).

Proposta

Contexto

O mercado financeiro brasileiro se mostra um campo favorável para a pesquisa, pois apresenta regulamentações que seguem os padrões internacionais, e, desde a década de 90, com alterações das estruturas das empresas principalmente devido às privatizações, tem dado grande importância às ações de governança corporativa através do IBGC (Instituto Brasileiro de Governança Corporativa) e Bovespa (Bolsa de Valores de São Paulo).

Implicações Práticas

Os resultados desta pesquisa apontam impacto positivo em relação à adesão de práticas da maioria dos temas estudados em relação ao desempenho social das empresas, de acordo com o esperado por Starks (2009).

1 INTRODUÇÃO

O desempenho das empresas, além de financeiro, passou a ser medido nas últimas décadas também por fatores não monetários (HENDRIKSEN; BREDA, 1999), as empresas passaram a se preocupar com outras áreas, a percepção de gerar valor econômico passou a não ser objetivo único. Essa preocupação social das empresas teve início na década de 50 nos Estados Unidos, chamada de responsabilidade social empresarial (RSE). Órgãos internacionais, como OCED (Organização para Cooperação Econômica e Desenvolvimento) e as Nações Unidas, lançaram diretrizes, manuais e até um certificado (PRI - Principles of

Responsible Investment) que auxiliaram a difusão do conceito de RSE. (JO;

HARJOTO, 2012).

O pensamento básico por trás desse conceito, de acordo com Wood (1991) é que as organizações e a sociedade são interdependentes, ou seja, existe uma interação entre o que a organização utiliza da sociedade (insumo materiais e humanos) e os bens que retorna para ela (produtos e serviços). Relacionadas a essa interação, temos as externalidades, que são efeitos sobre os que não participaram da tomada de decisão, no geral, estão relacionadas à efeitos da produção de bens e serviços sobre terceiros, podendo ser positivas (quando os terceiros se beneficiam involuntariamente com o investimento em infra estrutura local por exemplo) ou negativas (como poluição gerada por essa produção). A sociedade como um todo passou por transformações para ir se adaptando à importância desses novos conceitos e, na prática, as organizações passaram a considerar outros fatores, tais como impacto na comunidade e no meio ambiente, para a avaliação desempenho além do lucro para o acionista.

Visando tanto todo esse escopo social que as empresas passaram a considerar, como também o alcance do objetivo original da empresa pela Teoria da Firma, a maximização do lucro, é preciso considerar a implementação de uma estratégia, que é de responsabilidade do gestor. A separação entre propriedade e controle está atrelada aos problemas descritos pela Teoria da Agência, entre agente e principal. Para minimizar esses problemas, princípios de governança corporativa se originaram. A governança pode ser considerada um conjunto de relações da empresa, tendo como ideia básica conectar o conselho de acionista (principal) e a administração (agente), (JENSEN; MECKLING, 1976). Muitos estudos sobre o efeito positivo de boas práticas de Governança Corporativa no desempenho financeiro já foram feitos (BOZEC, BOZEC, 2012; SROUR, 2005), contudo, uma preocupação social também tem emergido na análise de desempenho (ORLITZKY, SCHMIDT, RYNES; 2003).

O objetivo deste trabalho é entender como as práticas de governança corporativa utilizadas em empresas brasileiras afetam seu desempenho social. As práticas analisadas neste estudo se referem às ações que as empresas declaram ter, contudo, não há análise sobre o real comportamento delas.

O mercado financeiro brasileiro se mostra um campo favorável para a pesquisa, pois apresenta regulamentações que seguem os padrões internacionais. Desde a década de 90, alterações das estruturas das empresas principalmente devido às privatizações, geraram grande importância às ações de governança corporativa através do IBGC (Instituto Brasileiro de Governança Corporativa) e Bovespa (Bolsa de Valores de São Paulo).

A metodologia consiste em um estudo quantitativo, com informações de pesquisas de empresas abertas listadas no índice IBrX-100 no ano de 2013. A principal contribuição que o estudo visa é a compreensão de como as práticas de governança corporativa impactam o desempenho social das empresas. Essa contribuição poderá ser utilizada para outras empresas que desejem aplicar, ou mesmo, mostrar a importância de como o tema está sendo tratado para que continue a ser explorado.

O presente trabalho traz uma breve revisão da literatura relevante para o desenvolvimento das hipóteses estudadas, que abragem as principais teorias relacionadas (Teoria da Firma, Teoria do Stakeholder, Teoria da Maximização da

2 REVISÃO DE LITERATURA

O objetivo deste trabalho está ligado à natureza da relação existente entre práticas de governança corporativa e desempenho social corporativo, que, por sua vez, está envolvido em um debate acadêmico entre duas teorias da Administração moderna, a Teoria dos Stakeholders e a Teoria da Maximização do Valor do

Acionista. Os princípios de Governança Corporativa, por outro lado, estão embasados na Teoria da Agência. Esta seção busca explicar essas Teorias contextualizando o tema desta pesquisa.

2.1 Teoria da Firma, Teoria da Maximização da Riqueza do Acionista e Teoria da Agência

A Teoria da Firma, assim como outras teorias microeconômicas, afirma que o objetivo das empresas é maximizar o lucro (COASE, 1937), conceito este que possui algumas definições variando entre econômicas e contábeis. Economicamente, o objetivo da firma é maximizar o lucro no longo prazo, e assim, maximiza-se o valor da empresa.

Este propósito do lucro como objetivo está também relacionado à Teoria da maximização da riqueza dos acionistas, que tem suas raízes na Teoria da Firma. A ideia é que a busca pelo lucro no longo prazo reflete a capacidade da empresa de gerar valor, e, consequentemente, gerar caixa, e assim, reflete também o aumento de riqueza dos acionistas. Esse objetivo de maximização de valor da firma foi muito difundido e foi considerado o único propósito da firma por muito tempo, por não haver outra Teoria até então (SUNDARAN; INKPEN, 2001).

Sundaram e Inkpen (2004) argumentam ainda que ao maximizar o valor da empresa (e não apenas o capital acionário), todos os agentes envolvidos seriam beneficiados (e não apenas os proprietários). Os autores analisam a evolução do objetivo da firma e analisam a importância de se considerar os diferentes agentes na maximização de valor, ou seja, o objetivo da firma se mantém, mas outros atores passam a ser considerados.

ao empreendedorismo nas empresas, pois fornecedores, empregados e credores têm interesse na redução dos riscos de caixa da empresa; as demais partes relacionadas com a empresa que não são acionistas podem, caso queiram, facilmente se transformar em acionistas (em especial em mercados com controle acionário pulverizado, que é o caso dos EUA), mas o movimento contrário não é tão fácil.

Essa geração de valor da empresa é operacionalizada através da estratégia da empresa, essa, por sua vez, pode ser entendida como um modelo ou plano que organiza e unifica os objetivos, as políticas e as ações de uma organização (QUINN, 1988). Existem diferentes escolas de estratégia, destaca-se aqui a proposta por Ansoff e McDonnell (1993) de que estratégia é o estabelecimento de objetivos e metas para a organização, assim como um conjunto de relações entre a organização e o ambiente que permita atingir tais objetivos.

A execução da estratégia envolve toda a organização, na prática, porém, fica sob-responsabilidade dos gestores garantir que todas as metas estabelecidas serão alcançadas. Um problema que pode ser identificado nessas situações é o de agência, que se caracteriza quando os gestores buscam maximizar sua utilidade pessoal em detrimento a dos acionistas.

A Teoria da Agência examina as relações entre os principais (os beneficiários e interessados nas decisões, no caso de empresas, os acionistas) e os agentes (os executores da estratégia, com poder de tomada de decisão no dia a dia, em questão, os gestores), situações que envolvem delegação de autoridade de decisão. A Teoria aborda os conflitos de interesse dessas relações organizacionais, principalmente vindas do afastamento dos proprietários (dos acionistas) das decisões estratégicas, essa transferência da gestão a profissionais é o fato gerador dos principais problemas de Agência.

Um problema típico é quando os gestores usam seu poder de atuação e decisão em benefício próprio, utilizando-se da posição que ocupam para alcançar objetivos diferentes dos interesses dos acionistas. O poder delegado aos gestores permite, por exemplo, que eles concedam a si mesmos salários mais altos ou outros benefícios, ações que não gerariam como resultado a maximização do desempenho da organização (JENSEN; MECKLING, 1976).

é possível acreditar que os agentes não trabalharão sempre em prol dos interesses dos acionistas. Relacionado a isto, Ross (1973) analisa a importância da estrutura de remuneração dos gestores, os agentes, no alinhamento dos interesses com os dos acionistas.

A Teoria da Agência explica esse padrão de comportamento oportunista devido à estrutura de incentivo e o monitoramento dos gestores por parte dos acionistas. Uma das premissas da Teoria está relacionada à questão de racionalidade limitada dos indivíduos, os agentes são racionais, mas forma limitada, já que não detêm toda a informação relevante sobre a situação (assimetria de informações), e acabam agindo visando apenas o interesse próprio.

O monitoramento é custoso, mas, ao mesmo tempo, é de alto valor para todos os interessados, e representa um bem comum, isto é, nas empresas de capital aberto, o monitoramento dos gestores é desfrutado por todos os acionistas, independentemente de qual realizou o monitoramento. Para diminuir as divergências de interesse são estabelecidos diversos incentivos contratuais e definição de monitoramento entre as partes. (JENSEN; MECKLING, 1976). Esses contratos, despesas de monitoramento e perdas provenientes da redução da riqueza do principal por desalinhamento de interesse com os agentes, são os chamados custos de agência. Quando o problema da agência é minimizado, pode haver uma maior troca de informações entre todos os stakeholders, de forma a melhorar a eficiência

na tomada de decisões (JENSEN, 2001).

2.2 Teoria do Stakeholder

Stakeholders, termo cunhado por Freeman (1984) que se refere,

resumidamente, a uma pessoa ou grupo que está relacionado com a empresa, direta ou indiretamente, que pode afetar ou ser afetado pela organização, se beneficiando ou não. Isto é, os acionistas, deixaram de ser a única parte interessada, deixaram de ser os únicos a assumir o papel de principal a quem os gestores precisavam atender, os stakeholders ganharam espaço. Na literatura pode-se encontrar diversos

stakeholders sob análise: empregados (BARNETT, SALOMON, 2006), clientes

comunidade, governo e terceiro setor são, de forma geral, reconhecidos como entidades tradicionais que se relacionam com as organizações (DONALD; PRESTON, 1995). A importância de cada stakeholder, contudo, varia de

organização para organização.

A proposta de Mitchell et. al (1997) é de que deveria haver uma identificação dos grupos de stakeholders com base em três aspectos: seu poder de influência

sobre a organização; sua legitimidade desta influência; e a importância e o impacto das suas exigências sobre a organização. Outra classificação, por exemplo, permite que os stakeholders sejam divididos entre primários e secundários, (ATHKINSON;

WATERHOUSE, 1997).

Os primários seriam aqueles sem os quais a organização não existiria, como os acionistas, os gestores, os empregados, os consumidores e os fornecedores. Os secundários seriam os que possuem alguma relevância para a organização, mas em uma escala menor, sem impacto sobre a existência da organização, como a comunidade, organizações do terceiro setor e até mesmo o governo.

A questão é entender como os interesses de todos esses stakeholders

devem ser administrados e a importância deles para a organização. Do ponto de vista da gestão estratégica dos stakeholders, para que ela seja considerada

sustentável, ela deve considerar os interesses e as expectativas das partes interessadas, com planos e ações definidos para maior eficácia e alcance dos resultados (CLARKSON, 1994).

A Teoria do Stakeholder possui diferentes aspectos, para Donaldson e

Preston (1995), por exemplo, existem três aspectos: descritivo, instrumental e normativo. O primeiro se refere ao uso de modelos pela firma para entender seu papel em ambientes diferentes, para descrever como as organizações operam e explicar comportamentos específicos de cada uma. O aspecto instrumental é quando a firma utiliza o modelo como uma ferramenta de gestão para identificar interações, ou falta delas, nas relações entre stakeholders e objetivos tradicionais da

firma, como lucratividade e crescimento. O último aspecto é o normativo, no qual a teoria explicaria a função da empresa na sociedade, através, inclusive, dos princípios morais que guiam suas operações. Resumidamente, a teoria revela que o objetivo da empresa é coordenar e gerenciar os interesses dos stakeholder, a

O que a teoria do stakeholder propõe é entender como a firma administra

seu objetivo econômico de maximização de lucro com a gestão dos interesses dos

stakeholder (DONALD, PRESTON; 1995). As diferentes metodologias atreladas a

essa Teoria revelam que as firmas têm um resultado igual, ou melhor, quando levam em consideração os stakeholders, levando até a possíveis vantagens competitivas

(JONES; 1995).

2.3 Desempenho Social Corporativo

Com base na teoria dos stakeholders, os diferentes indivíduos e grupos

possuem interesses na organização, afetam ou são afetados pelo desempenho da empresa e por isso devem ser considerados na estratégia corporativa.

Considerando isso, a estratégia da empresa foi absorvendo obrigações e objetivos mais abrangentes do que apenas a maximização dos lucros, como visto anteriormente pela teoria tradicional da firma. À luz da teoria da maximização da riqueza do acionista, mas considerando novos agentes ligados às firmas, Clarkson (1995) afirma que o objetivo da corporação é distribuir riqueza e valor para todos os seus stakeholders, sem favorecimento de nenhum grupo em especial.

Este aumento da abrangência dos objetivos da firma permitiu uma nova abordagem sobre desempenho, o desempenho social, contudo, sua definição está intrinsecamente atrelada ao conceito de responsabilidade social. Devido a isso, é de extrema relevância o estudo dos principais conceitos de responsabilidade social empresarial (RSE) ou corporativa para o entendimento do desempenho social.

Johnson (1971) na qual menciona que os gestores deveriam balancear a multiplicidade de interesses.

Carroll (1979) definiu RSE como o desempenho corporativo em quatro diferentes categorias de responsabilidade. A econômica é a base de todas as outras, isso porque a empresa já é um elemento da economia; já a categoria legal representa o contrato social entre empresa e sociedade e todas as responsabilidades acordadas entre as partes. A ética nem sempre é regulamentada, mas representa as regras morais de senso comum, e a categoria discricionária diz respeito às responsabilidades que as empresas podem assumir ou não, de maneira proativa.

Relatórios sobre as questões sociais das empresas começaram a surgir na década de 70, na França, onde emergiu o modelo de Balanço Social (MONTEIRO, 2005), sendo o primeiro país a estabelecer certa formalização sobre o assunto. Já na década de 90 os debates abrangendo questões morais e sociais continuaram, e os temas ambientais também ganharam força.

O conceito que já estava atrelado à administração das empresas e foi se difundindo desde então, os acadêmicos por sua vez, passaram a estudar a relação entre responsabilidade social e desempenho corporativo, Drucker (1991), por exemplo, propõe que as empresas poderiam transformar responsabilidades sociais em negócios. A abordagem de diferentes maneiras da RSE e desempenho corporativo promoveu a necessidade de definição mais clara do desempenho social das empresas.

A definição de Desempenho Social Corporativo (DSC) considera os impactos sociais gerados pela empresa, abrangendo os diferentes stakeholders

envolvidos, Carroll (1979) explica que o desempenho social empresarial envolve compreende três componentes: o nível de responsabilidade social, o comprometimento com causas sociais e a filosofia atrelada à resposta das empresas diante de problemas ou desafios de natureza social. Sethi (1975) citado por Carroll (1991) se baseou em três comportamentos da empresa: obrigação social, responsabilidade social e responsividade social. Siegel e Vitalino (2007), por exemplo, constroem indicadores de responsabilidade social atrelados a diferentes

stakeholders: comunidade, diversificação, relações com os empregados, performance ambiental, e práticas sociais internacionais, evidenciando a evolução

Borba e Bose (2006) propõem um indicador de desempenho social corporativo para empresas brasileiras que também se baseia na relação das firmas com os diversos

stakeholders, como funcionários, comunidade, governo, meio ambiente,

fornecedores e clientes.

Por sua vez, Wartick e Cochran (1985) definem DSC ligado à observação de três dimensões da atividade empresarial: os princípios (valores que regem as políticas de responsabilidade social), os processos (instrumentos utilizados para atuar socialmente) e as próprias políticas sociais. Wood (1991) adiciona a essas dimensões os resultados observáveis e os impactos sociais das práticas das empresas.

2.4 Governança Corporativa

De forma geral, o desempenho financeiro (lucro, volume de vendas, valor de mercado, etc.) está relacionado com o objetivo original das empresas, como visto anteriormente com a Teoria da Firma, já o desempenho social demonstra não apenas como a empresa se preocupa com seus stakeholders, mas também a sua

forma de atuação (CARROL, 1999). O desempenho social corporativo demonstra como a empresa utiliza os recursos disponíveis para seu desenvolvimento, e ainda, apoia causas sociais, protege o meio ambiente e a comunidade em que está inserida (WOOD, 1991).

A implementação dos objetivos sociais atrelados aos econômicos, contudo, não possui um método simples.. As divergências entre os interesses dos

stakeholders, os conflitos de interesse (problemas de agência) e custos de

transação são questões que afetam a estratégia da firma. Os problemas de gestão conjunta (acionistas e outros stakeholders) nas empresas foi o ponto inicial de

estudos da governança corporativa (JENSEN; MECKLING, 1976).

explicam que a governança corporativa é originária da teoria da firma como um conjunto de contratos, em que o objetivo seria minimizar os custos de agência, atuando junto a um sistema de governança contratual que minimizasse os custos de transação. Neste contexto, os custos de transação e os conflitos de agência são fatores que impossibilitam a completa execução da estratégia da firma.

Combatendo os problemas de agência, a intenção é reduzir expropriação de recursos pelos gestores ou controladores, melhorando o desempenho da empresa. Para alcançar tal intenção, surgiu a necessidade da criação de mecanismos para alinhamento de interesses e definições de monitoramento. De acordo com Jensen e Meckling (1976), o principal pode limitar as distorções de interesses através da criação de incentivos apropriados para que o agente atue da maneira desejada, e pode ainda, monitorar as atividades do agente, a fim de coibir ações oportunistas. Estas atitudes oportunistas, de expropriação, alocação ineficiente dos recursos da companhia, manobra de barganha entre acionistas majoritários e minoritários (CARVALHO, 2002), ou mesmo entre diferentes stakeholders, são objetos de

análise da governança corporativa, envolvendo questões gerenciais e de comportamento humano, importantes para a sobrevivência da firma.

É interessante apontar que, além dos problemas originados pelos conflitos de agência, outras características internas e externas também contribuíram para a evolução dos mecanismos de governança corporativa. Problemas na constituição e na atuação mal definida dos conselhos de administração (SEWARD; WALSH, 1996), por exemplo, a descoberta de fraudes contábeis envolvendo grandes corporações, que promoveram a Lei Sarbanes-Oxley (que garante a criação de ferramentas de auditoria e segurança para as empresas) nos Estados Unidos em julho de 2002 e os realinhamentos estratégicos (ANDRADE; ROSETTI, 2006).

De acordo com Hart (1995), a governança corporativa se aplica em dois casos: na existência de problemas de agência ou conflitos de interesse, ou na presença de contratos incompletos (que não abranjam todos os custos e incentivos entre as partes). Para isso, a atuação dos agentes de governança, entendidos como os sócios, conselheiros, gestores e auditores foram ganhando importância.

protegem os investidores da expropriação pelos gestores e acionistas controladores. De acordo com a Organização para a Cooperação e o Desenvolvimento Econômico (OCDE), a governança corporativa é fundamental para o crescimento econômico sustentável, caracterizando-se por um conjunto de relações gestão, conselho, acionistas e outros stakeholders (OCDE, 2004).

Os mecanismos e os princípios da boa governança geralmente estão presentes implícita ou explicitamente nos códigos de governança corporativa publicados em diversos países. Nas últimas décadas, diferentes códigos de governança corporativa se difundiram, divulgando boas práticas de gestão pelo mundo.

No Brasil, para o Instituto Brasileiro de Governança Corporativa (IBGC), governança corporativa é o sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre proprietários, conselho de administração, diretoria e órgãos de controle (IBGC, 2009). Já para a Comissão de Valores Mobiliários (CVM), governança corporativa é o conjunto de práticas que visam otimizar o desempenho de uma companhia ao proteger todas as partes interessadas, tais como investidores, empregados e credores, facilitando o acesso ao capital (CVM, 2002). E ainda, no âmbito normativo, o Decreto nº 6.021/2007, define governança corporativa como um conjunto de práticas de gestão que visam, otimizar o desempenho da empresa para a maximizar os resultados econômico-sociais das empresas estatais federais (BRASIL, 2007).

A implementação das diretrizes e das práticas recomendadas é realizada pelos agentes responsáveis pela governança da empresa na maioria das vezes.. A Teoria da Administração moderna passou a estudar a difusão dessas práticas e inovações nas corporações, além das diferentes formas de aplicação dos padrões de governança corporativa.

Os princípios de governança corporativa são fundamentados em valores éticos e sociais aceitos mundialmente, que por sua vez, baseiam os mecanismos difundidos nos códigos governança, para os autores, são quatro valores que regem estes códigos: fairness (senso de justiça, equidade no tratamento dos acionistas), disclosure (transparência das informações), accountability (prestação de contas,

fundamentada em boas práticas contábeis e de auditoria, e de responsabilidade – além do sentido contábil), compliance (conformidade no cumprimento de normas e

O código das melhores práticas de governança corporativa do IBGC (Instituto Brasileiro de Governança Corporativa), por exemplo, aponta os seguintes princípios básicos de governança corporativa (IBGC, 2014): transparência (divulgação de informações que sejam de interesse das partes, mesmo que não seja obrigatório por disposições de leis ou regulamentos, sem se restringir ao desempenho econômico-financeiro), composição e funcionamento do controle adequado (estrutura com membros independentes, mandatos objetivos e ferramentas de monitoramento da gestão), regras de conduta (tratamento justo de todos, sendo inaceitáveis atitudes ou políticas discriminatórias), e o direito dos acionistas (mantendo a preocupação com os problemas da relação agente e principal).

Em relação às grandes temas, existem diferentes mecanismos internos de governança corporativa, como por exemplo, o conselho de administração, políticas de remuneração e ferramentas de transparência. O conselho de administração é, em teoria, o mecanismo mais direto de controle da gestão por parte dos acionistas. Os membros são eleitos pelos acionistas para que monitorem, avaliem e remunerem a alta administração da empresa.

De acordo com Hermalim e Weisbach (2001), as características mais importantes são: tamanho e independência. O tamanho se refere à quantidade de membros no Conselho, e a independência se refere ao relacionamento desses membros na empresa, são considerados independentes membros que não exercem outro papel na companhia, geralmente são membros externos, já membros dependentes são aqueles que também atuam em posições de gestão (como por exemplo, membro do conselho que também é CEO –Chief Executive Officer).

Hermalim e Weisbach (2001) mostram que conselhos menores e com mais membros independentes se mostram mais eficaz no monitoramento da administração da empresa. Dentre os estudos brasileiros, Silveira (2002) evidencia ainda a importância do presidente do conselho e do tamanho ótimo de composição.

de governança corporativa de fato melhoram o desempenho financeiro (BOZEC, BOZEC, 2012).

Os objetivos da empresa, contudo, como visto através da Teoria do

Stakeholder, foram aumentando e assim os responsáveis pela gestão também foi

ganhando mais desafios. As práticas de governança corporativa estão atreladas não somente à essa ampliação do escopo da firma, mas também às nossas responsabilidades inseridas pelos stakeholders.

3 CONTEXTO DE PESQUISA E HIPÓTESES

Esta seção revela o contexto desta pesquisa empírica, mostrando elementos específicos do Brasil e apontando as questões de pesquisa a serem evidenciadas.

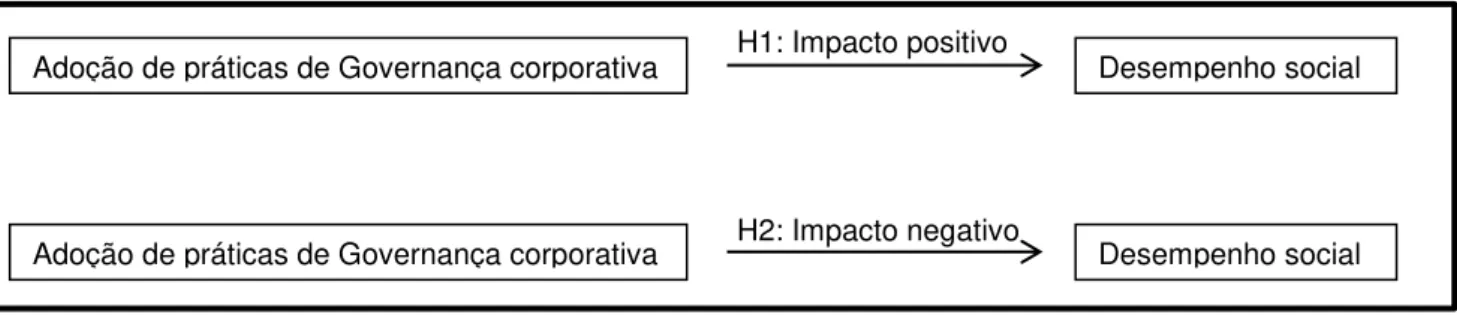

3.1 Hipóteses

A formulação das hipóteses da pesquisa levou em consideração os critérios apresentados por Lakatos e Marconi (2003), podendo considerar a hipótese como um enunciado geral de relações entre variáveis, fatos ou fenômenos, formulada como solução provisória para um determinado problema.

Assim, as hipóteses a serem verificadas são:

Figura 2– Hipóteses

Fonte: Elaborado pelo autor.

H1 (hipótese alternativa 1): existe relação significativa entre adoção de boas práticas de governança corporativa e desempenho social nas empresas brasileiras, sendo que a relação observada indica que as empresas com maior adoção de práticas de governança apresentam melhor desempenho.

H2 (hipótese alternativa 2): existe relação significativa entre adoção de boas práticas de governança corporativa e desempenho social nas empresas brasileiras, porém, a relação observada indica comportamento inverso, empresas com maior adoção de práticas de governança apresentam pior desempenho.

H1: Impacto positivo

Adoção de práticas de Governança corporativa Desempenho social

H2: Impacto negativo

3.2 Cenário brasileiro

Valores morais e ética social se tornaram alvo de destaque com as mudanças globais econômicas, políticas e inclusive tecnológicas alteraram a vida social nos últimos anos. Nessa situação, a responsabilidade social tem se tornado importante novamente. De acordo com Fischer (2003), o conceito de responsabilidade social corporativo aparece com evidência através de intervenções sociais ou apoio a projetos, programas e entidades voltados às ações sociais. Esse ressurgimento da importância social na atuação da firma é o pano de fundo do estudo deste trabalho.

A comprovação da incorporação da Teoria do Stakeholder também é fator

interessante no Brasil, Tinoco (2001), exemplo, afirma que as organizações vivem em função da sociedade, e por isso devem revelar informações do uso eficiente e eficaz dos seus recursos. Essa incorporação de todas as relações da empresa com terceiros foi apontada por Donaldson e Preston (1995), como fator importante para a governança corporativa, trazendo avanços nas responsabilidades e nas óticas que deveriam ser consideradas para tomadas de decisões da empresa.

A importância da atuação social no Brasil teve muitos avanços ao longo dos anos, como por exemplo: Instituto Brasileiro de Análises Sociais e Econômicas (IBASE), criado em 1981 e responsável pela divulgação do Balanço Social no Brasil; o Instituto Ethos de Empresas e Responsabilidade Social, criado em 1998 e responsável pela criação de manuais e indicadores; Fundação Instituto de Desenvolvimento Empresarial e Social (FIDES) que incentiva iniciativas de responsabilidade corporativa e empreendedorismo social; dentre outros. Borba e Bose (2006) inclusive propõem um indicador de desempenho social corporativo com base nas informações do Balanço Social, contudo, essas informações são fornecidas de forma voluntária pelas empresas e, atualmente, não possui banco de dados público relevante.

(CVM) na disseminação das melhores práticas de governança, alinhadas com os padrões internacionais. A Bolsa de Valores de São Paulo (Bovespa) incentiva ainda, a adoção de práticas diferenciadas por meio das regras de listagem do Novo Mercado e dos Níveis de governança corporativa.

O mercado financeiro brasileiro se mostra um campo favorável para a pesquisa, pois apresenta regulamentações que seguem os padrões internacionais, e, desde a década de 90, com alterações das estruturas das empresas principalmente devido às privatizações, tem dado grande importância às ações de governança corporativa através do IBGC (Instituto Brasileiro de Governança Corporativa) e Bovespa (Bolsa de Valores de São Paulo).

Muitos estudos apontam que boas práticas de governança corporativa melhoram o desempenho financeiro (BOZEC, BOZEC, 2012), porém, demonstrações de que os efeitos no desempenho social são menos comuns, contudo, espera-se que a influência seja positiva (STARKS, 2009), dado que também é de interesse da firma.

Apesar do aumento da atenção em torno da governança corporativa, a relação entre boas práticas e o desempenho social das empresas, à luz da teoria do stakeholder não é clara, em especial no Brasil. Os estudos brasileiros existentes nessa área são, na sua maioria, de metodologia qualitativa, este estudo, no entanto, busca uma comprovação da relação entre práticas de governança corporativa e desempenho social.

4 METODOLOGIA E ANÁLISE DOS DADOS

4.1 Tipo de pesquisa

A metodologia de pesquisa empírica escolhida é de natureza quantitativa, com o objetivo de testar a hipótese presumida (Lakato; Marconi, 2003). Nesta pesquisa, as hipóteses buscam testar o efeito da adoção de boas práticas de governança corporativa sobre o desempenho social e a direção dessa relação (positiva ou negativa) em empresas brasileiras, contexto escolhido para a análise.

Para Martins (2002) existe outra classificação de tipos de estudos nas pesquisas sociais, considerando isso, este estudo pode ser categorizado como empírico-analítico; Essa definição se baseia em técnicas de coleta, tratamento e análise de dados através de abordagem quantitativa.

4.2 Universo de pesquisa, amostra e coleta de dados

O universo de pesquisa consiste no mercado brasileiro de empresas de capital aberto. A amostra foi constituída a partir das empresas que compõem o índice IBrX-100, índice da BM&F Bovespa composto pelas 100 ações mais negociadas na BOVESPA, compondo o objeto de estudo deste trabalho. Esta escolha se deu, em parte, pela dificuldade de obtenção de dados de governança e principalmente, de fatores sociais das empresas, de forma pública e padronizada.

Os dados foram coletados através da base de dados Asset4 da Thomson Reuters, que fornece informações objetivas, relevantes e com foco na sistemática ambiental, social e de governança, com base em indicadores chave de desempenho nesses aspectos. Os dados foram coletados em Março e Abril de 2015 na Biblioteca Telles, localizada no Insper (Instituto de Ensino e Pesquisa).

O banco de dados é composto pelas empresas que formaram o índice IBrX-100 no ano de 2013, também devido a falta de padronização e divulgação de dados referente aos anos anteriores.

4.3 Definição teórica e operacional das variáveis

4.3.1 Desempenho Social

O aumento da importância desse âmbito social nas empresas já é evidenciado, conforme discutido na seção de revisão de literatura. Apesar do engajamento, não existem métricas padronizadas para a constatação deste desempenho social das empresas.

Siegel e Vitalino (2007) propõem três medidas de responsabilidade social empresarial para analisar dentre algumas características, quais levam uma empresa a ser socialmente responsável ou não. As métricas propostas são baseadas em dados da base KLD (Kinder, Lyndenberg e Domini), empresa que classifica a

performance social de empresas e é amplamente utilizado por trabalho empíricos

interessados em desempenho social.

Para a mensuração da variável dependente desempenho social construiu-se três métricas, devido à falta de medida única já estabelecida e divulgada conforme discutido anteriormente.

Baseando-se em Siegel e Vitalino (2007), uma das medidas propostas é uma avaliação qualitativa de algumas características da empresa ligadas à: relações com a comunidade, diversificação, relações com os empregados, performance ambiental, e práticas sociais internacionais. As variáveis selecionadas estão apresentadas e listada na Tabela 1.

Tabela 1 – Variáveis que compõem o primeiro indicador de desempenho social

Tema Código Descrição

Relações com a comunidade

Reputação

comunidade A companhia monitora sua reputação e relação com as comunidades? Objetivos

comunidade

A empresa define objetivos específicos para serem atingidos com a comunidade?

Diversidade

Diversidade força de trabalho

A empresa monitora diversidade e oportunidades iguais na sua força de trabalho?

Porcentagem

mulheres Porcentagem de mulheres entre os funcionários.

Relações com os funcionários

Creche A empresa fornece creche para os filhos dos funcionários? Benefícios A empresa possui política de benefícios competitiva?

Performance ambiental

Gestão Meio ambiente

A empresa possui política para manter um sistema de gestão do meio anbiente?

Investimentos ambientais

A empresa reporta realizar investimentos ambientais pró-ativamente ou despesas para

reduzir os riscos futuros ou aumentar as oportunidades futuras?

Práticas internacionais

sociais

Compacto

Global A empresa assinou o Compacto Global nas Nações Unidas? Operações

legais A empresa declara agir de acordo com as regulamentações e combater corrupção? Fonte: Elaborado pelo autor

A segunda medida proposta também se baseia em Siegel e Vitalino (2007), um indicador baseado em características socialmente responsáveis que considera as seguintes dimensões: relações com a comunidade, diversificação, relação com meio ambiente, e práticas de direitos humanos. As variáveis selecionadas estão apresentadas na Tabela 2.

As variáveis foram analisadas, todas sendo dummy (valor 1 quando a resposta é

Tabela 2 – Variáveis que compõem o segundo indicador de desempenho social

Tema Código Descrição

Relações com a comunidade

Reputação

comunidade A companhia monitora sua reputação e relação com as comunidades? Objetivos

comunidade A empresa define objetivos específicos para serem atingidos com a comunidade?

Diversidade

Diversidade força de trabalho

A empresa monitora diversidade e oportunidades iguais na sua força de trabalho?

Porcentagem

mulheres Porcentagem de mulheres entre os funcionários.

Meio ambiente

Gestão Meio ambiente

A empresa possui política para manter um sistema de gestão do meio ambiente?

Investimentos ambientais

A empresa reporta realizar investimentos ambientais pró-ativamente ou despesas para reduzir os riscos

futuros ou aumentar as oportunidades futuras?

Práticas de Direitos Humanos

Contra trabalho

escravo A empresa possui política que evita trabalho escravo?

Ferramentas pró direitos

humanos

A empresa possui as ferramentas de comunicação adequadas (delator, ombudsman, caixa de sugestões, hotline, newsletter, site, etc.) para garantir

o respeito dos direitos humanos? Fonte: Elaborado pelo autor

Por fim, a terceira medida de desempenho social se dá com base nas dimensões sugeridas por Borba e Bose (2006), que propõem um indicador de desempenho social para o Brasil para empresas não financeiras através dos balanços sociais. As características são baseadas em: funcionários, comunidade, governo, meio ambiente, fornecedores e clientes (ver Tabela 3).

Tabela 3 – Variáveis que compõem o terceiro indicador de desempenho social

Tema Código Descrição

Funcionários Porcentagem mulheres Porcentagem de mulheres entre os funcionários.

Comunidade comunidade Reputação A companhia monitora sua reputação e relação com as comunidades? Governo /

Comunidade Impostos pagos Total de impostos pagos dividido pela receita líquida.

Meio Ambiente Investimentos ambientais A empresa reporta realizar investimentos ambientais pró-ativamente ou despesas para reduzir os riscos futuros ou aumentar as oportunidades futuras?

Fornecedores Fornecedores sustentáveis consumo de energia, etc.) no processo de seleção de A empresa utiliza critérios ambientais (ISO 14000, o seus fornecedores ou parceiros de terceirização?

Clientes Relação cliente A empresa tem alguma outra forma de controle e preocupação com os clientes (programa de reembolso do cliente, programa de fidelidade, etc.)? Fonte: Elaborado pelo autor

4.3.2 Governança Corporativa

A escolha das variáveis de governança corporativa foi realizada com base no Código das Melhores Práticas de Governança Corporativa do IBGC (Instituto Brasileiro de Governança Corporativa). Foram selecionadas práticas sobre grandes temas de governança, de acordo com Leal (2004) e IBGC(2014): transparência, conselho, controle e conduta, direito do acionista, conforme descrito na Tabela 4.

Como as variáveis apresentam correlação e multicolinearidade, optou-se pela utilização do método de Análise Componente Principais (ACP ou PCA – do inglês,

Principal Component Analysis), inventado por Pearson (1901) e Hotelling (1933),

Tabela 4– Variáveis de Governança Corporativa

Tema Código Descrição

TRANSPARÊNCIA

Transparência financeira

A empresa possui política para melhorar a transparência financeira?

Transparência

remuneração A empresa possui um comitê de remuneração? Satisfação

cliente A empresa publica o percentual de satisfação dos clientes? Auditoria A empresa possui um comitê de auditoria?

CONSELHO

Estrutura conselho

A empresa descreve, em sua política de conselho, a implementação de uma estrutura balanceada? Tamanho

conselho A empresa possui uma política a respeito do tamanho do conselho? Independência

conselho A empresa possui uma política a respeito da independência do conselho? Presidente

exCEO O presidente do conselho foi CEO da empresa anteriormente? CEO no

conselho O CEO é um membro do conselho? Reeleição

conselho Todos os membros do conselho podem se reeleger?

CONDUTA

Conduta bom

cidadão A empresa descreve no código de conduta o que é ser um bom cidadão corporativo? Conduta

fornecedores A empresa descreve no código de conduta que se esforça para tratar os fornecedores como parceiros? Impacto

comunidade

A empresa descreve no código de conduta que se esforça para aumentar o impacto econômico indireto nas

comunidades locais? Conduta

competição justa

A empresa descreve no código de conduta que se esforça competir de forma justa?

Contra corrupção

A empresa descreve no código de conduta que se esforça para evitar corrupção e suborno em todas as suas

operações?

Alta ética A empresa descreve no código de conduta que se esforça para manter um alto nível de ética no trabalho?

DIREITO DO ACIONISTA

Opção de ação

Os estatutos exigem que as opções de ações sejam concedidas apenas com uma maioria de votos em uma

reunião de acionistas?

Voto por ação A empresa possui uma política para aplicar o princípio de um voto por ação? Participação

acionistas A empresa possui uma política para facilitar a participação dos acionistas, resoluções ou propostas? Política direito

acionistas A empresa possui uma política geral sobre os direitos dos acionistas? Ferramentas

direito acionistas

A empresa possui as ferramentas de melhoria e de informação internos necessários para os membros do conselho desenvolverem princípios adequados em relação

aos direitos de acionistas?

O cálculo das componentes principais fornece um "resumo" sobre as principais informações independentes contida no grupo de variáveis em questão. O número de componentes principais pode chegar ao mesmo número de variáveis originais, dessa forma, representaria exatamente 100% da explicação das originais, contudo, escolhe-se um fator de comunalidade para definir quantas componentes utilizar. As comunalidades são quantidades das variâncias (correlações) de cada variável explicada pelos componentes, ou seja, a cada nova componente principal, mais variância é explicada, acumuladamente, quanto maior a comunalidade, maior será o poder de explicação. Segundo Regazzi (2000), é comum utilizar o número de componentes que acumula do que 70% da variância total, neste trabalho, visando também o objetivo de redução de dimensão, definiu-se 60% como mínimo explicado pelas componentes principais.

Essas componentes principais apresentam pesos dessas combinações lineares, como o modelo depende da análise das variáveis independentes em relação a cada observação, é necessário calcular o valor desses índices gerados nas componentes principais para se ter as novas variáveis de cada tema.

As novas variáveis geradas a partir dessas combinações utilizam o nome das componentes principais, utilizadas assim no modelo.

4.3.3 Variáveis de Controle

Além das variáveis de governança corporativa e dos três indicadores construídos de desempenho social das empresas, algumas variáveis de controle foram incluídas nos modelos. Essas variáveis são necessárias para neutralizar o efeito de alguns fatores que poderiam afetar a variável dependente, de forma a alterar o resultado e a interpretação do que de fato está sendo testado.

corporativa, por isso, esta variável (adaptada para tipo de indústria) será utilizada como de controle, da mesma forma que Griffin e Mahon (1997) apontam.

A variável de retorno foi evidenciada em estudos anteriores, como Ntim e Soobaroyen (2013) e Borba e Bose (2006), tendo em vista da potencial influência que poderiam exercer sobre as variáveis de interesse. Assim, no total são essas as variáveis de controle:

Tabela 5– Variáveis de controle

Variável Código Descrição

Lucro Lucro Lucro operacional dividido pelo ativos totais Tipo de Indústria Indústria Tipo Tipo de indústria a que a empresa pertence Retorno da Ação Retorno Retorno percentual da ação (ROE - Return On Equity)

Fonte: Elaborado pelo autor

4.4 Modelagem

O modelo proposto por Siegel e Vitalino (2007) se mostra interessante e relevante dado a construção da variável dependente (para os autores RSE, nesta pesquisa, indicador de desempenho social) e pela característica dos dados, em sua maioria, dummies. No modelo Siegel e Vitalino (2007) são considerados dois passos

para análise: o primeiro passo consiste no cálculo do lucro através de variáveis de controle de cada empresa: lucro passado, tamanho da empresa e investimento em pesquisa e desenvolvimento (P&D).

O segundo passo se refere à análise da empresa de acordo com o tipo de indústria para identificar quais dessas características estão mais atreladas a empresas socialmente responsáveis através de um modelo probit.

O modelo probit se faz adequado porque os indicadores de desempenho

possui o lucro do ano, dado que a seleção não é do ano vigente. Assim, a segunda parte do modelo é a base para essa pesquisa.

A inclusão das variáveis de governança corporativa, a inclusão de novas variáveis de controle e a alternância da variável dependente (três indicadores de desempenho social) são as adaptações que geram o seguinte modelo:

Prob (DSi) t = f (C(GC)t;X(Controle)t) sendo:

Prob(DSi)t = probabilidade da empresa ter desempenho social no período t (variável dependente construída que varia i em três indicadores diferetes);

C(GC)t = conjunto de práticas de governança corporativa adotadas pela empresa no período t (variáveis descritas na seção 4.2.2);

X(Controle)t = conjunto de variáveis de controle no período t (variáveis descritas na seção 4.2.3).

4.5 Limitações da pesquisa

Entre estudos de práticas de governança corporativa e desempenho os problemas comuns normalmente estão ligados à relação intrínseca entre as variáveis, caracterizando endogeneidade. Tanto a endogeneidade como a causalidade reversa são problemas econométricos frequentes nestes tipos de estudo, isto é, da mesma forma que as práticas de governança geram desempenho social, o desempenho social pode levar a empresa a aderir práticas de governança. Instrumentos de melhoria para estes problemas são dificilmente observados.

A multicolinearidade, problema no qual as variáveis independentes possuem relações lineares exatas ou aproximadamente exatas, também se apresenta. Isso acontece porque as práticas de governança são relacionadas, um comitê de remuneração, por exemplo, pode funcionar como mecanismo de atuação do conselho, mas também pode ser uma ferramenta de transparência, dependendo de como foi implantando.

dados. No Brasil, em específico, este problema é ainda maior porque muitos dos dados são publicados de maneira individualizada pelas empresas, sem padronização ou mesmo fonte única, gerando inclusive, outra limitação de pesquisa, a seletividade da amostra, que é baseada em apenas um ano.

5 ANÁLISE DE RESULTADOS E DISCUSSÕES

Esta seção apresenta os resultados das análises estatísticas realizadas. Inicialmente é feita análise descritiva da base de dados, tanto da variável dependente como das variáveis independentes, e também uma análise de correlação entre todas as variáveis.

Posteriormente, a análise dos resultados do modelo é realizada com base nas hipóteses levantadas anteriormente.

5.1 Análise descritiva da amostra

Neste capítulo são discutidas as medidas básicas sobre as variáveis para compreender características da base de dados.

5.1.1 Variável dependente

A variável dependente utilizada nesse trabalho é o desempenho social, construído através de três diferentes métricas conforme explicado na seção 4.2.1. As estatísticas são apresentadas na Tabela 6.

Tabela 6– Estatísticas descritivas – Variável dependente

Variáveis Média Desvio Padrão Mínimo Máximo Observações

CSP_1 0,562 0,500 0 1 73

CSP_2 0,521 0,503 0 1 73

CSP_3 0,726 0,449 0 1 73

Fonte: Elaborado pelo autor no software Stata

Por se tratar de indicadores dummies, ou seja, indicar se a empresa observada

possui desempenho social ou não, os valores apenas podem ser 0 ou 1.

a comunidade, diversidade e o desempenho ambiental, contudo não considera as relações dentro da empresa, com os funcionários, nem as práticas internacionais, mas adiciona direitos humanos. Enquanto o terceiro indicador de desempenho social, que é o mais diferente, considera variáveis sobre os funcionários, comunidade, governo, meio ambiente, fornecedores e clientes.

A média também mostra diferença, no caso, o terceiro índice se caracteriza por possuir mais empresas com desempenho social. Não é possível afirmar se as variáveis são mais importantes para a empresa ou mais fáceis de serem obtidas, em relação à outras variáveis presentes nos outros indicadores (como práticas sociais internacionais ou de direitos humanos), mas é possível observar que características são vistas na maior parte das empresas.

5.1.2 Variáveis independentes

O conjunto de variáveis de governança corporativa, descrito anteriormente, foi segmentado por temas. A Tabela 7 apresenta as estatísticas dessas variáveis. Assim como a variável dependente, todas variáveis analisadas são dummies,

possuem valor binário podendo apenas ter ou não a prática de governança em questão.

É interessante analisar como, entre as variáveis do tema transparência, a divulgação do nível de satisfação dos clientes é a única que aderida, na média, por menos da metade das empresas. As demais variáveis desse tema são praticadas, na média, por boa parte das empresas.

Da mesma forma, entre as variáveis de conselho, apenas uma se mostra com padrão de adoção pelas empresas diferente das demais, a variável que demonstra se o presidente do conselho é um antigo CEO (Chief Executive Officer). Um dos

motivos dessa relativa padronização de adoção das práticas do conselho pode ser devido às regras de legislação brasileira que já contemplam bastante estrutura de conselho, principalmente para empresas de capital aberto.

Tabela 7– Estatísticas descritivas – variáveis independentes

Variáveis Média Desvio Padrão Mínimo Máximo Observações

Transparência financeira 0,7671 0,4256 0 1 73

Transparência remuneração 0,6849 0,4678 0 1 73

Satisfação cliente 0,3288 0,4730 0 1 73

Auditoria 0,8493 0,3602 0 1 73

Estrutura conselho 0,5479 0,5011 0 1 73

Tamanho conselho 0,9863 0,1170 0 1 73

Independência conselho 0,6575 0,4778 0 1 73

Presidente exCEO 0,2740 0,4491 0 1 73

CEO no conselho 0,5417 0,5018 0 1 72

Reeleição conselho 0,8767 0,3310 0 1 73

Conduta bom cidadão 0,7123 0,4558 0 1 73

Conduta fornecedores 0,3014 0,4620 0 1 73

Impacto comunidade 0,2192 0,4166 0 1 73

Conduta competição justa 0,6301 0,4861 0 1 73

Contra corrupção 0,8356 0,3732 0 1 73

Alta ética 0,8904 0,3145 0 1 73

Opção de ação 0,6986 0,4620 0 1 73

Voto por ação 0,9452 0,2292 0 1 73

Participação acionistas 0,1370 0,3462 0 1 73

Política direito acionistas 0,3151 0,4678 0 1 73

Ferramentas direito acionistas 0,2055 0,4068 0 1 73

Direitos ações 0,0274 0,1644 0 1 73

Fonte: Elaborado pelo autor no software Stata

5.1.3 Correlação

A análise de correlação estabelece se há ou não uma relação entre as variáveis, com o intuito de indicar como duas variáveis X e Y variam conjuntamente.

Tabela 8 – Correlações – variáveis independentes

Nesta análise, é interessante observar as altas correlações entre diferentes práticas de governança corporativa. Um caso, por exemplo, é entre a variável que demonstra adesão da prática contra corrupção e a transparência da empresa. Na teoria, é difícil imaginar que uma empresa que adote práticas de transparência financeira permita operações que envolvam corrupção. Isso evidencia que uma prática está ligada a outra, positivamente, ou seja, a empresa que adota uma tende a adotar a outra.

Outro caso é a alta correlação entre conduta de competição justa e conduta de bom cidadão, ou seja, a empresa que descreve em seu código de conduta como o colaborador deve ser um bom cidadão corporativo, também espera que ele haja de forma justa nas negociações e operações da empresa. Isso mostra a base ética dos princípios de governança corporativa (ANDRADE; ROSETTI, 2006), e também comprova a multicolinearidade dos dados, refletindo a interação entre algumas práticas.

5.2 Resultados obtidos e discussões

Os resultados do modelo gerado com base no primeiro conjunto de variáveis de governança corporativa estão descritos na Tabela 12. Foram geradas regressões (modelo probit) das componentes principais de cada tema separadamente, junto às variáveis de controle, e depois o modelo total, considerando os quatro temas de governança corporativa. Como são quatro temas além do modelo completo, são cinco resultados para cada indicador de desempenho social.

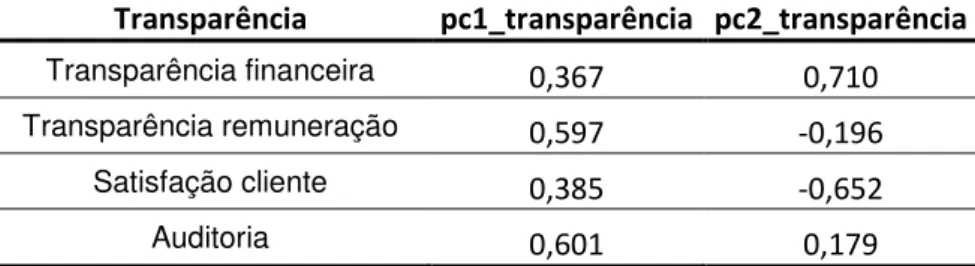

Para os temas transparência e conduta, duas componentes atendem a exigência de explicação mínima de 60% da variância (ver Tabela 9 e Tabela 10, respectivamente).

Tabela 9 – Componentes principais do tema Transparência

Transparência pc1_transparência pc2_transparência

Transparência financeira 0,367 0,710 Transparência remuneração 0,597 -0,196

Satisfação cliente 0,385 -0,652

Auditoria 0,601 0,179

Tabela 10– Componentes principais do tema Conduta

Conduta pc1_conduta pc2_conduta

Conduta bom cidadão 0,416 -0,223 Conduta fornecedores 0,256 0,733 Impacto comunidade 0,438 0,057 Conduta competição justa 0,495 -0,206 Contra corrupção 0,478 -0,356

Alta ética 0,309 0,491

Fonte: Elaborado pelo autor no software Stata

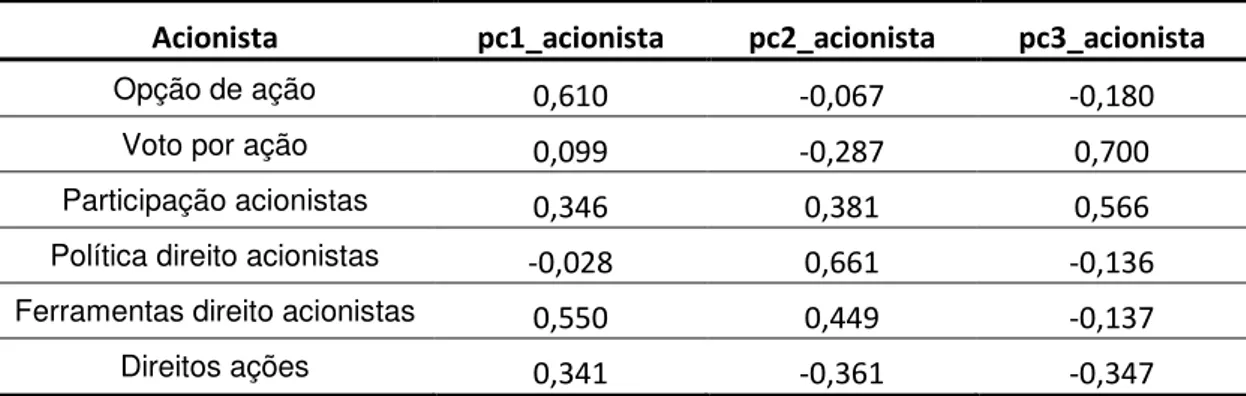

Enquanto para os temas conselho e direito do acionista, três componentes principais são as utilizadas (Tabelas 11 e 12, respectivamente).

Tabela 11– Componentes principais do tema Conselho

Conselho pc1_conselho pc2_conselho pc3_conselho

Estrutura conselho 0,632 0,323 0,114

Tamanho conselho 0,333 -0,351 0,593

Independência conselho 0,679 -0,351 0,043

Presidente exCEO 0,124 0,480 0,560

CEO no conselho -0,338 -0,137 0,566

Reeleição conselho -0,096 0,633 -0,007

Fonte: Elaborado pelo autor no software Stata

Tabela 12– Componentes principais do tema Direito do Acionista

Acionista pc1_acionista pc2_acionista pc3_acionista

Opção de ação 0,610 -0,067 -0,180

Voto por ação 0,099 -0,287 0,700

Participação acionistas 0,346 0,381 0,566 Política direito acionistas -0,028 0,661 -0,136 Ferramentas direito acionistas 0,550 0,449 -0,137

Direitos ações 0,341 -0,361 -0,347

Analisando as primeiras componentes principais de cada tema, é possível observar que, para os indicadores de desempenho social 1 (CSP_1) e 2 (CSP_2), essas componentes são todas significativas, exceto a primeira componente do tema direito do acionista. Ou seja, revelam que as combinações dessas componentes (dos temas transparência, conselho e conduta) são relevantes para o desempenho social.

Em relação ao tema transparência, é interessante observar que as componentes principais quando analisadas isoladamente, apenas com as variáveis de controle, são estatisticamente significativas, porém apenas para o terceiro indicador de desempenho social ela ainda permanece significativa.

Identificando as variáveis da primeira componente do tema transparência, a prática relativa à auditoria apresenta maior importância (coeficiente: 0,6), seguida pelas práticas de transparência de remuneração (0,59), divulgação da satisfação do cliente (0,38) e transparência financeira (0,36). O peso da auditoria nesse tema está relacionado ao princípio de accountability (prestação de conta) que também norteia

a governança corporativa. Fazendo uma interpretação, apesar de a transparência financeira ter menor importância perto das demais variáveis, é interessante como a fiscalização dessa prestação de contas, feita pela auditoria, é importante. Sob o ponto de vista tanto do acionista quanto dos colaboradores, ou mesmo dos fornecedores, é importante saber que a empresa em questão possui seus números auditados, transmitindo confiança aos stakeholders. A transparência de

remuneração, segunda variável mais importante nesta componente principal, também está intrinsicamente relacionada a essa confiança.

Outro ponto que chama a atenção neste tema é a divulgação de satisfação do cliente, que apesar de não ser muito praticadas pelas empresas brasileiras, se mostrou relevante para o desempenho social em princípio para os três indicadores (na análise individual de cada tema), mas com significância estatística apenas no terceiro indicador no modelo total. O terceiro indicador possui variável relacionada diretamente a clientes (se a empresa tem alguma outra forma de controle e preocupação com os clientes - programa de reembolso do cliente, programa de fidelidade,etc.), ou seja, faz sentido, já que este stakeholder está sendo considerado

neste indicador de desempenho social.