I. :

I 1200200876 11111111111111111111111111"""1" 1i\\\

\1 ,

( ,"

•

A

UTILIZAÇÃO DE

OPÇÕES REAIS PARA A

AVALIAÇÃO DE EMPRESAS: UM CASO PRÁTICO

GLOBO CABO

-,

Banca Examinadora

Prof. Orientador: Or. Cláudio Vilar Furtado Prof. Or. Piero Tedeschi

Profa. Ora. Rac~el Stajn

FUNDAÇÃO GETULIO VARGAS

ESCOLA DE ADMINISTRAÇÃO DE EMPRESAS DE SÃO PAULO

EDUARDO ROSSETTI LOPES

A UTILIZAÇÃO DE OPÇÕES REAIS PARA A AVALIAÇÃO DE

EMPRESAS: UM CASO PRÁTICO GLOBO CABO

Dissertação apresentada ao Curso de Pós-Graduaçãoda FGV/EAESP

Área de Concentração: Administração Contábil Financeira como requisito para

obtenção de título de mestre em

Administração. Fundação Getulio Varga5

Escola de Administraçao rte Empresas de São Paulo

Biblioteca

II

1200200876

Orientador: Prof. Dr. Cláudio Vilar Furtado

SÃO PAULO

LOPES, Eduardo Rossetti.

A utilizacão de opções reais para a avaliação de empresas: um caso prático Globo Cabo. São Paulo: EAESP/FGV, 2001. 114 p. (Dissertação de Mestrado apresentada ao Curso de Pós- Graduação da EAESP/FGV, Área de Concentração: Administração Contábil Financeira).Resumo: Tratadas dificuldades de se avaliar uma empresa de tecnologia com as tradicionais ferramentas de avaliação. Compara duas metodologias de avaliação, a tradicional e aquela que utiliza opções reais. Analisa e discute os resultados obtidos num caso prático.

Palavras-Chaves: Avaliação de empresas, Avaliação utilizando Opções Reais, Empresas de Tecnologia, Fluxo de Caixa Descontado, Opções Reais.

!CEscola de Admi~~s.tração de

..7 Empresas de ~'oo Paulo

-~

~._-,,_._

...•.-

...• D••la • N2 deCh"mad<lbS"1-

,'12-L~b~M,..

1----1

lIt$ .

81'1

lOO:1. ~, I';y--~l

I

1

SP00026177-0 I

J

09.05

Meus sinceros agradecimentos

Ao meu orientador Prof. CláudiO Vilar Furtado pelo incentivo da aprendizagem contínua e apoio no desenvolvimento desse trabalho.

Aos meus pais, Oswaldo e Almira, pela orientação e formação pedagógica, sempre me incentivando a aceitar desafios na busca da aprendizagem.

À minha esposa Cristina, pelo apoio, dedicação e colaboração durante todo o curso.

À

minha irmã Lúcia, e seu marido, Zé Carlos, uma das primeiras pessoas com quem conversei sobre opções reais ..ÍNDICE

1. INTRODUÇÃO 01

1.1 'Objetivo Proposto 03

1.2 A Escolha do Caso 04

1.2.1 A Globo Cabo e o seu Negócio 05

1.3 A Nova Economia e a necessidade de abordar o problema da avaliação

sob diferentes ângulos 17

2. A AVALIAÇÃO UTILIZANDO O MODELOTRADICIONAL 20

2.1 A Metodologia de Fluxo de Caixa Descontado , 20

2.1.1 Custo de capital 21

2.1.2 Modelos de Fluxo de caixa 26

2.1.3 Valor de Perpetuidade da Empresa 27

2.2 A Avaliação Comparativa através de Múltiplos 28

2.3 Considerações sobre a aplicabilidade do Fluxo de caixa Descontado ao

caso Selecionado 31

2.3.1 O Modelo Multifator 33

2.4 A Avaliação da Globo cabo pelo Método do DCF 36

3. A AVALIAÇÃO UTILIZANDO O MÉTODO DE OPÇÕES REAIS .47

3.1 A Precificação de Opções .48

3.2 Opções reais versus opções financeiras 53

3.3 Fundamento do Valor de uma Opção Real.. 55

3.4 Fundamentos do Modelo a ser utilizado .., 55

3.4.1 A Simulação de Monte Carlo para as Variáveis do Modelo

de Opções Reais 55

'l

3.5 A Especificação do Modelo de Schwartz e Moon .70

3.6 Revendo a Avaliação da Globo Cabo pelo Modelo de Schwartz e Moon 81

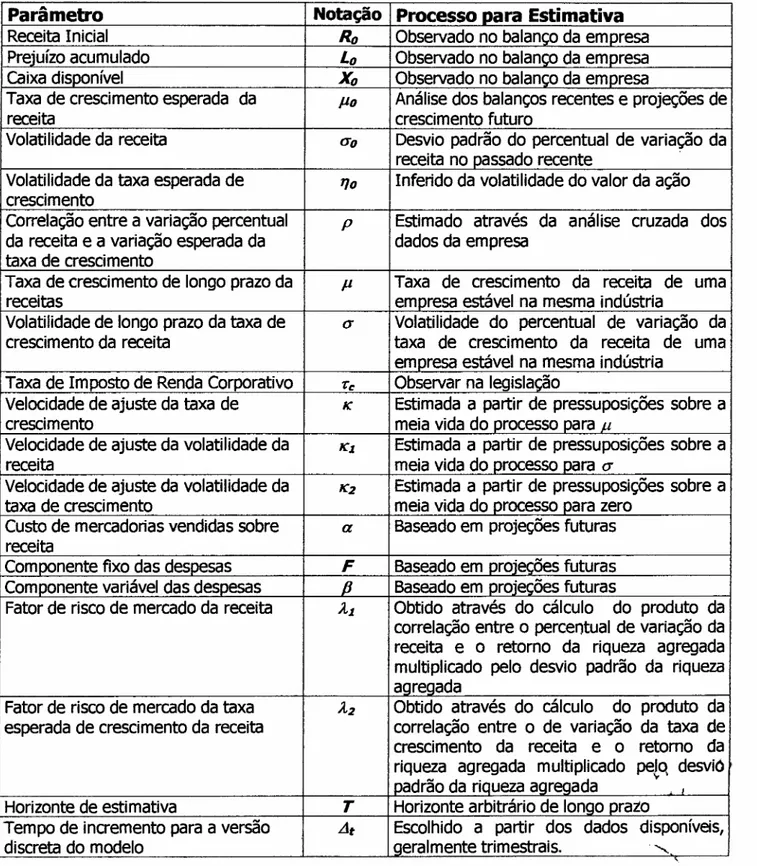

3.6.1 A Determinação dos Parâmetros do Modelo 81

3.6.2 Demonstrando osAjustes 92

3.6.3 Resultados e Análise de Sensibilidade 94

4. CONCLUSÁO 96

s.

BIBLIOGRAFIA 1006. ANEXOS 107

6.1 Aspectos

Técnicos 107

6.2 Programa 109

'.1

1. INTRODUÇÃO

Existem dificuldades para avaliar empresas ligadas à Internet, também chamadas "network companies", com as tradicionais ferramentas de avaliação de empresas.

Essas são empresas cuja principal atividade está ligada às redes modernas de comunicação, e também são chamadas de empresas de tecnologia, "ponto.com" ou empresas da "nova" economia.

Para Damodaran (2001), as dificuldades de avaliação se devem às características únicas deste tipo de empresa: forte potencial de crescimento, alto risco e a existência de muitos ativos intangíveis que têm levado muitos analistas a cometer equívocos e subestimar ou superestimar o valor dessas empresas no mercado.

A metodologia de fluxo de caixa descontado, tradicional na análise de empresas, vem sendo alvo de importantes questionamentos, principalmente no caso de empresas ligadas à Internet. Para Copeland (2000) os elementos chave desta avaliação são: (i) a estimativa dos futuros fluxos de caixa livre baseados nos demonstrativos financeiros atuais, e (ii) a utilização de uma taxa de desconto que reflita o real risco da empresa.

Outra dificuldade é definir a taxa de desconto; empresas ligadas à Internet apresentam um risco maior do que as empresas convencionais, aumentando assim a posslbíâdade de distorções na determinação da taxa de desconto.

Os desafios dessa metodologia também estão presentes nas empresas convencionais, porém, no caso das empresas de tecnologia, eles são potendalízados devido às características únicas destas empresas.

Entre estas características destacam-se: grande potencial de crescimento, alta variabilidade do risco da empresa em curto espaço de tempo, e demonstrativos financeiros atuais que não refletem o potencial de geração de caixa destas empresas no futuro.

Uma nova abordagem, de opções reais, baseada na analogia entre oportunidades de investimento e opções financeiras, vem sendo proposta por Damodaran (1999) como um complemento ao método tradicional de avaliação de empresas, especialmente no caso de empresas de tecnologia.

Segundo Trigeorgis (1997), a regra do valor presente líquido e a abordagem de fluxo de caixa descontado são inadequados, à medida que consideram a flexibilidade que os gestores têm de adaptar e revisar decisões a serem tomadas à luz de novos acontecimentos. Tal flexibilidade para adaptar futuras ações, em resposta às novas condições de mercado, cria um valor adicional, através da melhora da possibilidade de ganho, ao mesmo tempo em que limita as perdas em relação aos valores esperados iniciais.

Para Amram e Kulatilaka (1999), opções reais são uma ferramenta moderna de análise econômica de projetos específicos. Seu uso é mais apropriado quando existe forte incerteza, ou quando é grande a flexibilidade inerente à oportunidade de investimento.

1.1 Objetivo Proposto

o

objetivo deste trabalho é comparar duas metodologias de avaliação de empresas: (i) fluxo de caixa descontado e (ii) opções reais, discutindo as diferenças conceituais de cada uma, e os impactos destas nos processos de avaliação.1.2 A Escolha do Caso

A escolha da empresa a ser avaliada seguiu alguns princípios básicos. Primeiramente, a empresa deveria ser de capital aberto, isto

é,

ter suas ações negociadas em bolsa, pois, desta forma, todas as informações necessárias para o processo de avaliação seriam públicas, tornando o processo claro e transparente.Além disso, a empresa deveria ter ações negociadas em mercados internacionais, onde existissem outras empresas similares em uma fase mais madura do ciclo de vida da respectiva indústria . Esta característica permitiria a melhor comparação entre as empresas e facilitaria a determinação do risco da empresa a ser avaliada.

Outro elemento importante deveria ser o forte potencial de crescimento, característica marcante das empresas de tecnologia e fator preponderante da utilização de opções reais para determinar o valor da empresa.

Por fim, considerou-se importante que a empresa tivesse atividades no Brasil, para permitir uma melhor análise, além de possibilitar a avaliação de um caso brasileiro pelo método de opções reais.

1.2.1 A Globo Cabo e o seu Negócio

A Globo Cabo S.A. é a maior operadora de TV por assinatura da América Latina, distribuindo sua programação principalmente através do sistema de cabos. Está presente nos principais centros urbanos do Brasil, entre eles São Paulo, Rio de Janeiro, Belo Horizonte e Porto Alegre. É líder de mercado tanto em termos de domlcâios cabeados quanto em assinantes conectados

à

sua rede.A empresa está estruturada sob a forma de holding, que detém participação em 56 operadoras locais de TV, sendo 43 de 1V a cabo e 13 do sistema Multi-channeIMulti-point Distribution System, MMDS.

Suas operadoras estão localizadas principalmente na região Sudeste, havendo ainda quatro na região Centro-oeste, e uma no Nordeste, mais especificamente em Recife. A recente aquisição da Net Sul adicionou ao sistema

25 novas operadoras na região Sul do país, completando o seu mercado alvo.

o

principal negócio da empresa é a distribuição de canais de televisão através de sua rede de cabos. Desde dezembro de 1999, também oferece serv.iço de acessoà

Internet em alta velocidade, por banda larga, comercializado sob a marca "Vírtua".Além das Organizações Globo, a empresa tem mais dois sócios importantes, com interesse estratégico no negócio: Bradescoe Microsoft.

Cerca de 20% do capital total da empresa está em poder do público, sob a forma de ações preferenciais, negociadas na Bovespa, Nasdaq (EUA) e Latibex (Espanha).

Composição da Receita

A receita da Globo cabo compõe-se dos três serviços que ela oferece. No entanto, ainda está bastante concentrada no negócio delVpor assinatura, que representa 94% do faturamento bruto. Este é o principal negócio da empresa, no qual ela atua desde sua criação.

Os outros dois serviços oferecidos pela empresa são transmissão de dados em alta velocidade (acesso

à

Internet, videoconferência e outros), e atendimento a clientes corporativos, que representam respectivamente 5% e1% do faturamento.

1%5%

11TV Paga • Corporações

O Transmissão de Dados

Il

TV por assinatura

A Globo Cabo é líder no Brasil em serviços de TV paga, com aproximadamente 44% do total de assinantes.

A empresa distribui sua programação predominantemente através de sua rede de cabos, embora em algumas localidades, também utilize o sistema MMDS.

A rede possui mais de 35 mil quilômetros de cabos, distribuídos nos principais centros urbanos do país, passadosnas regiões Central, Sul e Sudeste. Ao todo, são mais de 6,5 milhões de domicílios cabeados, metade dos quais

pertencentes a

famílias

de classesA e B.A estrutura de distribuição por cabos é cara. O vultoso investimento inicial necessário para se iniciar a operar TVa cabo representa uma importante barreiraà entrada de novos concorrentes. Isso não significa que a empresa não enfrente concorrência de detentores de outras tecnologias.

Além da TV a cabo, as plataformas de distribuição de MMDS, UHF e o DTH também estão regulamentados pela Anatel e são explorados por diversas empresas. A Anatel hoje analisa o resultado de uma consulta pública recentemente realizada para a regulamentação do LMDS - Local Multipoint Distribution System.

Porém, a principal concorrente de todas as operadoras de TV por assinatura é a televisão aberta, que no Brasil oferece programação de alta qualidade, sem nenhum custo para o consumidor. A qualidade da TV aberta no Brasil pode ser uma das justificativas para a baixa penetração da TV por assinatura, em relação a outros países.

Penetração de TV por Assinatura

EUA

Argentina Brasil Chile Colômbia México Porto Rico Venezuela

70,0%

49,6%

7,7%

22,1%

7,7%

14,8% 28,5% 13,5%

Fonte: PTS - Pay- TV Survey. São Paulo

A Globo cabo não pretende ampliar a redecebeada que possui hoje. Isso significa que sua estratégia de crescimento será aumentar a utilização e eficiência da rede já existente. A empresa contava, em dezembro de 2000 com

1.504.533 assinantes.

Compra de Conteúdo - A Net Brasil

A empresa obtém sua programação através da Net Brasil. A Net Brasil é um consórcio de todas as operadoras que atuam sob bandeira NET,cuja finalidade é a negociação junto aos fornecedores de conteúdo, obtendo

A Globo Cabo possui 20% do capital da Net Brasil S.A., que é controlada pela Distei (antiga Globo Cabo Holding), com 60% do capital. A Rede Brasil Sul -RBS - possui os demais 20%.

A forma de pagamento pela programação da Net Brasil se baseia num valor mensal por canal e por assinante. Isto faz com que o custo de programação para a Globo Cabo seja diretamente proporcional ao número de assinantes e que a empresa se beneficie do crescimento de toda a rede Net.

Logicamente, os preços por canal são muito diferentes entre si, com os canais menos importantes custando uma fração dos de maior audiência. Isto permite que a empresa monte diferentes pacotes de programação,incluindo os canais mais caros nos pacotes de maior valor.

A empresa oferece seu serviço de lV por assinatura sob a bandeira da NET, oferecendo quatro opções de pacotes de canais: Advanced, Plus, Master e Standard.

o

custo mensal para o assinante Master é o dobro do Standard, e o quediferencia sua programação são basicamente canais _ de notícias e de entretenimento, vários deles em língua estrangeira. Assim, este pacote não é tão atraente para a classe C.

Como a empresa não pretende expandir a região cabeada, nem a penetração na classe A, que já assina a seleção Advanced, ou provavelmente já é assinante do serviço de alguma concorrente, o crescimento de assinantes do Standard será o principal meio de expansão da base de assinantes,bemcomo da receita de assinatura.

Com o maior crescimento da seleção Standard em relação às demais, a receita média de assinatura por assinante deverá cair.

Internet em Banda Larga -Vírtua

Na virada de 1999 para 2000, iniciou-se uma grande corrida pelo provimento de Internet em alta velocidade no Brasil.

A Globo cabo está perseguindo esse mercado com a tecnologia de

cable-modem, que permite a utilização de sua rede de TV a cabo para o provimento de acessoà Internet, com velocidade entre 128 Kbps e 512 Kbps.

o

usuário precisa ter um computador em sua residência, instalar uma placa Ethernet (placa de rede, comumente utilizada em empresas) e um cable-modem (que liga a placa à rede de cabos).Os principais concorrentes neste segmento são as empresas de telefonia fixa, que oferecem linhas rápidas com base nas tecnologias ADSL e ISDN, e a TVA, que tem o seu serviço em banda larga. Outras companhias poderiam entrar no mercado com base na tecnologia DTH, ou se favorecendo do

Na virada do terceiro para o quarto trimestre de 2000, a empresa ampliou o leque de produtos Vírtua, oferecendo 7 opções de velocidades e preços.

A empresa cobra, além da mensalidade, taxa de adesão, hoje em R$ 70 para todos os planos.

o

principal investimento feito pela empresa, para possibilitar o provimento do serviço de Internet rápida, foi na bi-direcionalidade da rede.As redes de TV por assinatura foram, inicialmente, projetadas para transportar sinais somente em uma direção: da empresa prestadora de serviços

para a casa do assinante. Para que fosse possívelprover o serviço de Internet, a empresa precisou investir em novos equipamentos para permitir o tráfego de informações nos dois sentidos.

Nem todas as partes da rede foram incluídas neste investimento. A empresa selecionou os usuários de maior poder aquisitivo e investiu somente nas partes da rede onde tinha maiores chances de obter assinantes de Internet rápida. Do pouco mais de 6 milhões de domícãoscabeados, apenas 2,1 milhões foram selecionados. Eles correspondem majoritariamente a dornídlíos das classesA e B.

Perspectivas para o serviço Vírtua

Estimar a demanda por acesso rápido

à

Internet é uma questão chave na determinação da receita futura da empresa.Segundo a empresa, 70% de sua base de assinantes possui um microcomputador em casa. Destes, 50% acessam a Internet regularmente. Portanto, 35% dos assinantes da Globo Cabo podem ser considerados mercado potencial.

Algumas questões se colocam então: como vai evoluir essa fração dos assinantes que possuem microcomputador em casa? Quantos vão comprar o serviço de Internet rápida? E finalmente, quantos vão comprar o serviço Vírtua, da Globo Cabo?

Existem fortes indícios de que no futuro, todos aqueles que possuem um microcomputador em casa estarão coma acessoà Internet, e que o acesso por banda larga tornar-se-á padrão. Desse modo, todos aqueles com PC em casa serão mercado potencial para banda larga.

A questão que resta, portanto, é a que se refere basicamente à

competição. Os principais concorrentes da Globo Cabo são:

2. Telemar: empresa de telefonia fixa de toda região norte/leste do país, incluindo o Rio de Janeiro. A Telemar oferece dois tipos de serviços para seus assinantes: o primeiro, batizado de DVI - Digital Voice Image - é um sistema ISDN que permite velocidade de até 128 Kbps. O segundo é o Velox, baseado na mesma tecnologia do Speedy, começou a ser oferecido no início de 2001;

3. TVA: a grande concorrente da Globo cabo em TV por assinatura, possui uma rede de cabos relativamente pequena (apenas 2,9 mil quilômetros, comparados aos 35 mil quilômetros da Globo cabo). A maior parte utiliza tecnologia MMDS. A TVA comercializa o serviço de Internet rápida sob o nome de Acesso, em duas modalidades: uni-direcional e bi-direcional. No primeiro caso, o usuário recebe informações (download) pela rede da empresa em alta velocidade e envia (upload) pela linha telefônica em velocidades convencionais. A velocidade de upload não é um grande problema, uma vez que grande parte do volume de transferência de informações se dá no sentido contrário. A maior desvantagem está no fato de que o usuário precisa de uma Unha telefônica. No caso do Acesso bi-direcional, a empresa oferece velocidade de banda larga nos dois sentidos pela rede, em condições similares às oferecidas pela Globo cabo. A TVA possui atualmente 11 mil assinantes do serviço Acesso.

4. Outros novos potenciais entrantes nesse mercado incluem: a Embratel (empresa de longa distância), que vem postulando seja regulamentado o

Em comparação com as suas competidoras, acreditamos que a Globo Cabo tenha um melhor posicionamento de mercado, por estar mais associada a uma empresa com qualidade e de tecnologia de ponta que suas concorrentes. Entretanto, o serviço prestado por todas as empresas

é

muito semelhante para o usuário final, o que os torna quase substitutos perfeitos.Desta forma, ao precificarem seus serviços ligeiramente abaixo aos praticados pela Globo Cabo, as demais empresas estão compensando esta desvantagem.

Acreditamos que o consumidor tenderá a ver as opções como homogêneas, de modo que a demanda será altamente elástica a preços. Desse modo, os provedores de serviço de acesso rápido à Internet deverão, em equilíbrio, ter participações relativamente idênticas.

Espera-seque a concorrência se intensifique nos próximos anos com a entrada de novas prestadoras, provavelmente ligadas às empresas de telecomunicações.

A análise de crescimento da base de assinantes segue uma linha semelhante à do mercado de lV por assinatura, ou seja, o crescimento está limitado aos domiolíos cabeados pela empresa. Entretanto, a limitação por classe faz menos sentido, já que a presença de microcomputador deverá continuar nos domicílios de classe A e B.

Acreditamos que novas aplicações de rede vão exigir velocidades cada vez maiores, e as provedoras do serviço deverão oferecer os planos mais rápidos aos usuários, cobrando o mesmo preço que antes cobravam pelos planos de velocidade inferior.

Desse modo, a queda nos preços será, decerto modo, compensada pela migração de assinantes para as opções superiores, de maior valor agregado.

A taxa cobrada pela adesão ao plano deve cair drasticamente, devido à necessidade que terão as operadoras de expandir a base de usuários. Pela mesma razão, os demais custos para o assinante, tais como aluguel, compra do

cable-modem e da placa de rede, também deverão cair.

Transmissão de Dados - 'Vicom

Em julho de 2000, a Globo Cabo efetivou a já anunciada compra da Vicom S.A.. Essa empresa presta serviços de instalação, operação e manutenção de redes de transmissão de dados (SCPSe VSAT) para clientes corporativos. Atende a mais de 3.500 estações terrenas de telecomunicações por satélites instaladas no Brasil.

A empresa tem sua marca reconhecida, associada à qualidade, à

experiência e à assistência técnica

online.

Entre estas figura ainda o estreito relacionamento com seus mais de 120 clientes - entre os quais algumas das maiores empresas do país em seus setores - Bradesco, Visa, Companhia Vale do Rio Doce, carrefour, Coca-Colae Nestlé.Perspectivas estratégicas do crescimento da Globo cabo

A Globo cabo encontra-se numa fase de transição. A estratégia de crescimento da empresa concentrava-se principalmente em aquisições de outras empresas e no investimento para ampliação da rede já cabeada.

Mais recentemente, a empresa passou a buscar uma maior diversificação da sua base de receita, oferecendo novos serviços, como transmissão de dados e atendimento a clientes corporativos.

o

futuro da empresa está vinculadoà

sua capacídade de tornar-se uma empresa de alta tecnologia. Atuando nas áreas de Internet, telefonia e prestação de serviços interativos. Somente focando em serviços de alta tecnologia, que apresentam margem melhores, a Globo cabo deixará de ser uma empresa de TV a cabo e passará a ser uma empresa líder no ramo de mídia, transmissão de dados e telecomunicações.Atualmente a empresa tem uma opção real de tornar-se uma expoente em alta tecnologia, oferecendo novos serviços; cada vez mais interativos.

1

Para chegar ao estágio de uma empresa de alta tecnologia, a Globo Cabo precisa continuar investindo. A transformação de sua rede em uma rede altamente tecnificada de alta velocidade exige pesados investimentos.

o

desafio da empresa é conseguir manter os investimentos necessários, mesmo estando com uma dívida extremamente elevada. A área de TV a cabo precisa ser capaz de gerar caixa suficiente para manter o equilíbrio no curto prazo. Além disso, a empresa precisa manter o foco nos seus clientes e acompanhar as rápidas mudanças deste setor.1.3 A Nova Economia e a necessidade de abordar o problema da avaliação sob diferentes ângulos

Para Luehrman (1998), existem fatores que diferenciam as empresas de tecnologia, tornando seu processo de avaliação mais complexo:

- o lucro e a geração de caixa no presente não são bons indicadores de lucros futuros e do potencial de geração de caixa dessas empresas;

- uma grande parte do valor das empresas de tecnologia está ligada à sua oportunidade de crescimento. O valor não depende do que elas estão fazendo hoje, mas do que elas poderão estar fazendo no futuro;

Diante destas diferenças entre empresas da "nova" e "velha economia", segundo Luehrman (1997), os problemas do modelo de fluxo de caixa descontado amplificam-se. São eles: (i) o valor de perpetuidade e (ii) a escolha de uma taxa correta para trazer o fluxo de caixa a valor presente.

Assumir que a empresa deve atingir estabilidade em algum ponto e que seus resultados a partir desta data serão sempre os mesmos, pode representar um grande erro. Geralmente analistas observam uma empresa durante cinco anos, e, após isso, assumem a estabilidade, o que nem sempre

é

verdadeiro.o

segundo problema, que consiste em definir taxas de desconto, pode gerar distorções ainda maiores.Outro elemento importante para calcular a taxa requerida de retorno para os acionistas

é

o "Beta", que indica o risco sistemático da empresa.Para Luehrman (1998), o valor de uma empresa sempre será dado por fluxo de caixa livre trazido a valor presente. A utilização de novas ferramentas pode ajudar a entender onde está sendo originado este fluxo de caixa.

o

modelo de opções reais encara as oportunidades de crescimento como uma alternativa (colocando um valor para esta oportunidade de crescimento).Em fevereiro de 2000, quando as ações da Amazon atingiram o valor de US$ 64 por ação, segundo dados da Bloomberg, o modelo de fluxo de caixa descontado sugeria um valor justo de US$ 35. Para este autor, a diferença de

US$ 29 talvez possa ser explicada pela opção de crescimento da Amazon dentro do segmento de varejo.

o

menor crescimento da economia Americana, previsto para 2001, principalmente para as empresas de tecnologia, talvez seja a explicação para a forte queda das suas ações nos meses de setembro e outubro de 2000. Investidores perceberam uma redução no potencial de crescimento, reduzindo assim o valor da opção atrelada a ele.Outra possível justificativa para a queda das ações de tecnologia pode estar no fato de que investidores passaram a demandar fluxos de caixa positivos no presente para continuar justificando os múltiplos elevados das empresas de tecnologia.

o

modelo de opções reais foi utilizado primeiramente na avaliação de projetos de exploração de petróleo e no desenvolvimento e pesquisa de novos produtos na indústria farmacêutica.Os princípios de avaliação de empresas são os mesmos tanto para empresas da velha economia como para empresas da nova economia. Somente a aplicação del~ é mais complexa no caso de empresas da nova tecnologia, segundo Damodàran (2001).

e-, ' Y'\

O valor dI uma empresa, porém, continua dependente da cepeddade da empresa gerar fluxos futuros de caixa, proporcionando retorno para os investidores.

2. AVALIAÇÃO UTILIZANDO O MODELO TRADICIONAL

2.1 A Metodologia de Fluxo de Caixa Descontado

O fluxo de caixa descontado (FCD) é o modelo mais recomendado pelos autores de avaliação de empresas. Este modelo requer que sejam feitas

1 :

previsões sobre o futuro da empresa, considerando o crescimento de sua receita

,

e custos, necessidade de capital, estrutura de capital e o riscá inerente a cada negócio.

o

setor de atuação da empresa também deve ser considerado, assim como a forma como a mesma se insere nesse segmento.Uma avaliação correta faz uma análise temporal da empresa, onde é importante que seja utilizada a base de dados histórica, considerando tendências passadas para melhor prever o futuro. A avaliação vertical é outra ferramenta a ser utilizada, pois facilita a análise de todos os elementos que compõem o balanço.

2.1.1 Custo de Capital

Copeland (2000) defende que o custo de capital é um dos parâmetros mais importantes na construção de um modelo de avaliação de fluxo de caixa descontado.

Brigham, Gapenski, e Ehrhardt (1999) demonstram que as empresas utilizam diferentes formas de recursos conhecidas como componentes de capital. As três formas mais utilizadas são: o capital próprio, os empréstimos, e recursos obtidos através de ações preferenciais (nos Estados Unidos).

cada fonte de capital empregada apresenta características próprias e, devido aos seus riscos diferenciados, possuem taxas requeridas de retorno diferentes. A taxa de retorno dos componentes decapitai é denominada custo do componente, e o custo de capital utilizado deve ser a média ponderada dos diversos componentes de custos.

Devemos usar a seguinte fórmula para calcular o custo médio ponderado de capital (WACC),na economia norte-ernerícana:

WACC= I<dWd (l-t)

+

Ke We+

.KpWpOnde:

WACC I<d Wd T

Ke

W

eKp

W

p= Custo médio ponderado de capital =Custo do endividamento permanente =Total do endividamento

I

recursos totais = Alíquota do imposto de renda= Custo do capital próprio

= Total de capital próprio

I

recursos totais =Custo das ações preferenciais= Total de ações preferenciais

I

recursos totaisCusto de capital Próprio

o

custo do capital próprio é a taxa de retorno que os acionistas ordinários requerem para investir na empresa.A chave para o entendimento do custo de capital próprio é perceber que os investidores fornecem capital necessário para que os administradores das empresas possam financiar seus projetos. Estes administradores deveriam investir o capital com uma taxa de retorno igualou maior

à

que os investidores poderiam conseguir em qualquer outro investimento com o mesmo risco.1

CAPM

o

modelo de risco retorno é baseado no CAPM (capital Asset Pricing Model).Copeland (2000) apresenta o modelo para determinar o custo do capital próprio, demostrado abaixo:

E (R) = Rf

+

f3 [E( Rm) - Rf ]Onde:

E (R) Rf

f3

E (Rm)

= Retorno esperado pelo acionista = Taxa livre de risco

= Fator Beta (risco referente à empresa em relação ao mercado) = Retorno esperado do mercado

o

beta «(3) representa uma medida de risco sistemático para cada ação, medindo a volatilidade dos retornos dessa ação em relação ao retorno do mercado, que representa o portfolio formado por todos os ativos de rtsco.Para calcular o beta histórico, faz-se uma regressão histórica dos retornos de uma ação, e verifica- se a sua correlação com os retornos do mercado no mesmo período.

Para considerar o custo do capital próprio no Brasil é preciso fazer alguns ajustes, visando considerar o risco do país. Para fazer este ajuste é preciso considerar outros dois fatores: o prêmio de risco de títulos soberanos do país e o prêmio de risco de uma empresa com a mesma classificação de risco.

A equação que descreve o custo do capital próprio no Brasil é descrita da seguinte forma:

E (R) = Rf

+

J3 [E( Rm ) - Rfl

+

(Rs - Rc)Onde:

Rs = Prêmio de risco de títulos soberanos do país

Rc = Prêmio de risco de uma empresa com a mesma classificação

Custos dos Empréstimos

o

Custo dos Empréstimos mede o custo atual dos fundos emprestadosà

empresa. Segundo Damoradan (1999), o custo dos empréstimos é geralmente determinado pelo risco de inadimplência. Quanto maior este risco, maior será o custo para obter um empréstimo.De acordo com Brigham, Gapenski, e Ehrhardt (1999) o custo dos empréstimos vai determinando uma taxa livre de risco Rf a qual serão adicionados uma série de prêmios que apropriam os riscos de inflação, default (não pagamento de juros ou do principal) e liquidez.

Para o cálculo do custo médio ponderado de capital, segundo Brealey e Myers (2000), deve-se utilizar o custo de empréstimos depois do efeito dos impostos. Ou, seja deve-se considerar as vantagens obtidas pela redução de impostos associados ao pagamento de juros.

A fórmula a seguir demonstra como devemos calcular o custo dos empréstimos considerando o efeito benéfico dos impostos:

Kc!t (depois dos impostos) =Kc! (l-t)

Onde:

t = taxa de impostos marginal

Kc! = custo do endividamento permanente

Kc!t = custo do endividamento permanente após o efeito dos impostos

Custo das ações preferenciais

Segundo Copeland (2000), sempre que houver a sua emissão, deve-se considerar o custo das ações preferenciais norte-americanas, que compartilham de algumas características do capital próprio e dos empréstimos. Como as ações preferenciais se caracterizam como uma perpetuidade, o custo deste instrumento deve ser calculado usando-se a seguinte fórmula:

2.1.2 Modelos de Fluxo de Caixa

Para a avaliação correta de uma empresa, é importante considerar o seu fluxo de caixa livre e seu cálculo.

o

fluxo de caixa livre é o fluxo de caixa total, depois dos impostos, gerado pela empresa e disponível para os investidores.Segundo Damodaran(1999), podemos entender o fluxo de caixa como o valor que estaria disponível para os acionistas, se a empresa fosse totalmente financiada com capital próprio.

Para Copeland(2000), o fluxo de caixa deve ser calculado da seguinte maneira:

FCl = NOPLAT - Llcapital Investido

FCl= (NOPLAT

+

depreciação) ...(Ll capital Investido+

depreciação)FCl = Fluxo de caixa bruto - Investimento bruto

Onde:

NOPLAT = Nível normalizado de lucro operacional menos impostos incidentes sobre lucro operacional

Llcapital Investido = Incluem as variações no capital de giro, e

investimentos em ativos fixos

FC bruto = Quantidade de dinheiro disponível para ser reinvestida

2.1.3 Valor de Perpetuidade da Empresa

Empresas de capital aberto negociadas publicamente têm um horizonte infinito de planejamento. Porém, segundo Damodaran (1999), não se pode estimar os fluxos de caixa para sempre.

Normalmente, os modelos de avaliação apresentam um horizonte onde se encerra o cálculo do fluxo de caixa em algum lugar do futuro, e, se calculado um valor de perpetuidade, este reflete os fluxos de caixa gerados daquele período em diante.

Existem várias abordagens para a determinação do valor terminal de uma empresa, incluindo o uso de múltiplos. A metodologia facilmente utilizada com uma análise de fluxo de caixa descontado é apresentado por Gordon (1962), onde se assume que os fluxos de caixa gerados após o ano terminal crescerão a uma taxa constante.

Neste caso, estima-se o valor de perpetuidade no ano n pela seguinte fórmula:

Valor de Perpetuidade n= FCLn+1 / (WACCn - 9 )

Onde: g = taxa de crescimento constante

---,

2.2 A Avaliação Comparativa Através de Múltiplos

A avaliação através de múltiplos é outra importante ferramenta da metodologia de avaliação de empresas.

Esta técnica pode ser utilizada também na determinação do valor de perpetuidade da empresa, uma vez que este valor pode ser considerado como um múltiplo de uma medida de performance da empresa.

Utilizaremos esta técnica de avaliação comparativa através de múltiplos na determinação do valor de perpetuidade da Globo Cabo tanto na metodologia de fluxo de caixa descontado como na metodologia opções reais.

Segundo Benninga e Sarig (1997) A avaliação por múltiplos é simples, rápida e muito conveniente, causando o entendimento e aceitação rápida por parte dos analistas. A abordagem consiste em derivar o preço de qualquer empresa com base em uma comparável.

o

principal objetivo da avaliação através de múltiplos é usar uma escala apropriada de preços médios de empresas similares para estimar o valor da empresa. Não existe a tentativa de explicar o valor das empresas nas bolsas. Por isso, o principal aspecto da avaliação utilizando múltiplos é o processo' de seleção de empresas comparáveis.Numa típica avaliação por múltiplos, o múltiplo médio (o valor médio de acordo com a escala da medida de performance) é aplicado

à

medida de performance da empresa que está sendo avaliada.o

lucro, por exemplo, pode ser utilizado como medida de performance. Neste caso, é feita um relação entre o preço e o lucro das empresas da amostra observada, que é o múltiplo médio, e este é apllcadoà medida de performance da empresa que se quer avaliar, obtendo-se o valor da mesma.Existem dois tipos de medidas de performance que podem ser utilizadas para a comparação: as gerais e as da indústria.

As gerais são aquelas medidas de performance que se encaixam em todo tipo de empresa, por exemplo: lucro, EBITOA, receitas e outras ..

No caso de medidas de performance da indústria, são considerados indicadores do setor de atividade das empresas comparadas.

Na indústria petrolífera, por exemplo, leva-se em conta o tamanho das reservas de petróleo das empresas. Por este tipo de análise, quanto maior for o volume de reservas provadas, maior vai ser o valor da empresa. No segmento de telecomunicações, é considerado o número de clientes da empresa operadora.

a) seleção de empresas comparáveis: devemos selecionar algumas empresas para servirem de base de avaliação. Estas empresas devem se parecer ao máximo com a empresa avaliada. É importante porém, não restringir demais o universo de empresas comparáveis para não se ter um número muito pequeno de empresas;

b) seleção de variáveis: normalmente, são utilizadas relações entre o valor da empresa e variáveis como lucro, EBTIDA ou receita. Porém, pode-se utilizar algumas variáveis específicaspara cada indústria;

c) definição da média do mercado: uma vez selecionadas as: empresas e as

I

variáveis, calculam-se as médias das diversas variávei,s,.para visualizar o, quanto os investidores avaliam, em média por variável, as empresas desta indústria;

d) elaboração das bases

de

comparação para a empresa avaliada: nesta etapa, determinam-se as ba$~ de comparação da empresa avaliada, tais como seus resultados, venda~ep qualquer outra variável utilizada;e) estimativa do valor da empresa: o passo final é utili~};os parâmetros obtidos a partir das empresas do mercado e utilizá-los pa,*mêitsurar ovalor da empresa que está sendo analisada.

Por serem simples e de fácil entendimento, podem ser usados, rapidamente, para se obterem estimativas de valor. O modelo é muito útil quando existe um grande número de empresas para examinar; e o mercado está fazendo uma avaliação correta delas.

No entanto; os múltiplos são instrumentos de fácil manipulação; especialmente na escolha de empresas comparáveis. cada empresa possui suas próprias características de risco e crescimento, portanto, não existem duas empresas realmente comparáveis. Como não existe uma metodologia clara no processo de seleção de empresas para o universo de comparação, pode- se criar um viés no momento de escolha das empresas.

\.

Outro problema dos múltiplos

é

o de existir um pressuposto de que as empresas comparáveis estão corretamente avaliadas, o que pode não ser a realidade, Este fato é agravado quando são consideradas poucas empresas para o universo de comparação, pois a chance de haver um viés é muito maior.2.3 Considerações sobre a aplicabilidade do Fluxo de Caixa

Descontado ao Caso Selecionado

A avaliação por fluxo de caixa descontado pode ser dividida em duas fases:

Habitualmente, o valor da segunda parte representa de 70 a 80% do valor da empresa. No caso de uma empresa de tecnologia, este valor pode

~\

superar os 100%. O fluxo de caixa nos primeiros cinco anos pode até ser negativo!

Um problema que pode ocorrer com a utilização da tétnica de FCD esperado é que ela lida inadequadamente com as incertezas. O fluxo de caixa das empresas pode tomar diferentes cursos no futuro. Em alguns casos levaráà

criação de valor, em outros não. O valor obtido através do fluxo de caixa descontado deveria apresentar a probabilidade dos diferentes desdobramentos.

Geralmente, o valor obtido pelo modelo de FCD é baseado num valor esperado dos fluxos de caixa. Isso é aceitável, porém, nem sempre é isso que acontece. Muitas vezes, os fluxos de caixa apresentados consideram o cenário de sucessoda empresa, o que leva a um viés de avaliação otimista.

Por outro lado, para Copeland (2001), o método do valor presente líquido ou fluxo de caixa descontado estima os fluxos de caixa futuros com base nas premissas de início da vida útil do projeto, e

o

desconta a uma taxa apropriada ao risco. As decisões gerenciais são consideradas estáticas, e as opções reais existentes no projeto não são quantificadas.Apesar destas "deficiências", pode-se dizer que o método do FCD esperado apresenta resultados razoavelmente satisfatórios para negócios do tipo "cash cow", ou seja, projetos que geram um fluxo de caixa estável ou ligeiramente crescente ou declinante ao longo do

tempo,

ou ainda nos casos,

onde não exista um grande número de alternativas para serem avaliadas.

2.3.10 Modelo Multifator

Testando o CAPM

Apesar de ser amplamente utilizado, o CAPMcomeçou a receber uma série de críticas. Uma delas é se o beta constitui realmente a boa medida para o risco, e se está correlacionado aos retornos esperados.

Fama e French (1992) examinaram a relação entre betas e retornos no período de 1963 a 1990, concluindo que não há relação entre eles. Observaram ainda que outras variáveis, tais como tamanho e valor contábil, explicam muito melhor as diferenças nos retornos das empresas do que o beta, podendo de fato, serem melhores representações de risco.

APT {Arbitrage Pricíng Teory}

Segundo Damodaran (1999), o fracasso do CAPM em explicar adequadamente as diferenças de retornos de ativo para ativo, utilizando beta, abriu as portas para outros modelos de precificação de ativos.

A lógica por trás do APT é muito semelhante

à

lógica do CAPM,ou seja, investidores são recompensadospor assumirem riscos não diversificáveis.No CAPM, um único fator (sensibilidade em relação

à

carteira de mercado) absorve estes riscos não diversificáveis. A medida dos riscos não diversificáveis no APT não está concentrada necessariamente num único fator, podendo decorrer de múltiplos fatores.o

APT se fundamentou, de acordo Bodie, Kane e Marcus (1999), na premissa única de que investidores se aproveitam de oportunidades de arbitragem. Ou seja, se duas carteiras tem o mesmo grau de exposição ao risco, mas oferecem retornos esperados distintos, os investidores comprarão a carteira com maior retorno esperado, e durante o processo, restaurar-se-á o equilíbriOdos retornos esperados.O retorno sobre qualquer ativo pode ser decomposto em duas partes: o retorno esperado, que como o próprio nome explica, é previsível; e o retorno não esperado.

o

CAPMe o APT divergem principalmente quando chega o momento de medir o risco de mercado. O CAPM pressupõe que o risco de mercado está embutido na carteira de mercado/ enquanto o APT se atém a vários fatores macroeconômicos gerais/ a cujas "surpresas" os diversos ativos respondem diferentemente, segundo Brigham/ Gapenski, e Ehrhardt (1999).Modelos multifatoriais não se baseiam/ de um modo geral, num raciocínio econômico amplo e/ em vez disso/ são impulsionados por dados. Uma vez que a quantidade de fatores tenha sido identificada no APT/ o comportamento dos fatores ao longo do tempo pode ser extraído dos dados. Estas séries cronológicas de fatores poderão, então, ser comparadas

à

série cronológica de variáveis macroeconômicas para verificar se algum dos fatores se relacionam com as variâncias.Por exemplo, Chen, RolI e Ross (1986) sugerem que as seguintes variáveis macroeconômicas são estreitamente correlacionadas aos fatores decorrentes da análise dos fatores: produção industrial, mudanças em penalidades por inadimplemento, desvios de estrutura de prazos, inflação não prevista, e mudanças na taxa real de retomo. Estasvariáveis podem então ser correlacionadas aos retornos para chegar a um modelo de retornos esperados, com betas específicosda empresa calculados relativamente a cada variável.

E( R )

=

R, + (E[R"IB1- Rr) +Pi

(E[Rx] - R,)+ ... +P5

(E[~1 - R,f3PIB

E(R.oo,) beta relativo a mudanças na produção industrial (PIB)retomo esperado sobre uma carteira com beta igual a 1 no

fator produção industrial e zero em todos os demais fatores beta relativo a mudanças na inflação

2.4 A avaliação da Globo Cabo pelo Método do DCF

o

primeiro passo da avaliação de Globo cabo utilizando a metodologia tradicional consiste em analisar os resu1tados e demonstrativos financeiros recentes da empresa. Através deste estudo é possível compreender o atual desempenho da empresa.o

míx dos pacotes assinados da Gldbo caboé

apresentado no gráfico abaixo. O pacote Advanced continua sendo o carro chefe da empresa. A versão Plus não é mais comercializada, por isso, está perdendo participação.Destaque para o crescimento do pacote Standard, que está tendo forte penetração no novo mercado de consumidores de menor poder aquisitivo.

lT99 2T99 3T99 4T99 lTOO 2TOO 3TOO 4TOO ""i1

IIIIAdvanCed • Plus lillillI Master ~ 5tandard • Outros

I

A Globo Cabo tem conseguido manter a mensalidade média cobrada por assinante em dólar/como pode ser visto no gráfico abaixo. Observamos porém, a forte queda da mensalidade média cobrada por assinante em dólar no quarto trimestre de 2000, devido ao crescimento das vendas do pacote Standard.

36

35

34 33 32

31 30

29

28+---~~----~----r-~--~--~~--~----~----~

Mensalidade Média

I

Ass. (US$)1T99 2T99 3T99 4T99 1TOO 2TOO 3TOO 4TOO

Fonte: Relatório Trimestral da Globo Cabo

As vendas do serviço Vírtua no quarto trimestre de 2000 totalizaram 13.344 assinantes, um crescimento de 228% comparado ao número de vendas do trimestre anterior.

o

quadro a seguir apresenta a composíção da receita bruta da Globo cabo.USGAAP 1TOO 2TOO

3TOO

4TOO••Ri:êitâ\••~rutâNU, •••

••••••••

•••••.•

·.U\••10,Q~\U· .•·.••..••

e·.••••.•*OQP)i)

i ·..·..).·

'.;$0091& ..·.

U••··.':t()OW4 ••••••••••

··••·•·••

Mensalidade Adesão Pay PerView Telecomunicações Banda larga Outros86,1% 87,5% 85,0%

2,3% 2,60/0 4,4%

4,4% 3,0% 4,3%

4,1% 4,6% 4,2%

0,1% 0,3% 0,6%

3,0% 2,0% 1,5%

Fonte: Relatório Trimestral da Globo Cabo

85,2% 5,60/0 2,5% 4,5% 1,1% 1,1%

A análise deste quadro nos mostra que a principal origem da receita bruta ainda são as mensalidades. Acreditamos porém que, no futuro, a participação das mensalidades deva cair, devendo ocorrer um incremento da participação de serviços de banda larga e outros.

Atualmente, a Globo cabo possui 1,5 milhão de assinantes do serviço de TV paga. Acreditamos que a empresa deva atingir a marca dos 2,3 milhões em 2005, e 2,8 milhões em 2010.

O maior crescimento no número de assinantes da TV paga ocorrerá nas classes B e C. Principalmente na classe C, na qual o serviço da TV paga atualmente tem a menor penetração, se o seu preço for compatível com o nível de renda da classe.

o

servíço de redes corporativas e outros serviços devem aumentar a sua participação na composição da receita bruta da Globo cabo. Estes serviços devem passar a representar 15% do faturamento bruto da empresa em 2005, e23% em 2010.

A tabela abaixo apresenta a estrutura de custos operacionais e as despesas com vendas gerais e administrativas em relação à receita líquida.

A análise deste quadro permite identificar os custos e as despesas que estão diretamente relacionados às vendas, e separá-los daqueles que não serão afetados pelo esperado crescimento das vendas.

Custos e Despesas em relação às Receitas líquidas

USGMP

1TOO 2TOO 3TOO 4TOOProgramação e Franquia 28,4% 30,6% 28,6%

Manutenção da Rede 4,1% 4,40/0 4,9% 5,0%

Marketing de Fidelização 2,3% 2,6% 2,6% 2,5%

Mão de Obra e Benefícios 6,3% 6,5% 6,4% 7,0%

Outros custos 7,5% 5,4% 6,2% 7,30/0

Despesas de Vendas 5,5% 7,6% 8,70/0 8,80/0

Gerais e Administrativas 21,10/0 16,0% 17,0% 17,4%

Provisão para Devedores Duvidosos 1,6% 1,6% 1,8% 1,6%

A tabela informa também a relação entre o lucro antes dos juros, impostos, depreciação e amortização (EBITOA), com a receita líquida.

A Globo cabo terá que fazer pesados investimentos para tornar a maior parte da sua rede bidirecional e delxá-la apta a novas tecnologias. Em 2001 a empresa deve gastar US$ 250 milhões no desenvolvimento de sua rede.

Acreditamos que de 2001 até 2005 sejam despendidos US$ 860 milhões em investimentos. No período de 2005 até 2010 estes investimentos devem apresentar uma redução significativa, uma vez que a maior parte da rede já vai estar modernizada. Os gastos com investimentos neste segundo período devem totalizar US$ 370 milhões.

No ano de 2000 a Globo cabo apresentou um total de despesas financeiras líquidas de US$ 85 milhões. Além disso, a empresa apresentou uma perda de US$ 60 milhões devido

à

paridade real - dólar. Parte da dívida da Globo cabo está em dólar, e a desvalorizaçãodo real diante desta moeda levou a empresa a contabilizar os efeitos deste movimento.Escala de Amortização da dívida até 2006

Trade Finance 54,0 16,8 70,8

Eximbank 5,7 5,2 1,6 0,6 0,2 13,3

IFC 35,3 35,3 5,8 5,8 82,2

Senior Notes 185,0 185,0

BNDES 25,4 29,0 2,2 56,6

Debentures -1998 6,9 6,9

Debentures C.-1999 45,5 45,5 60,6 151,6

Debentures - 2000 92,5 92,5

Commercial Loans 18,1 10,0 28,1

Syndicated Loan - Net Sul 32,0 48,0 80,0

Leasing 2,0 216 °l8 °l2 516

Total 147,4 130,9 150,9 237,1 45,7 60,6 772,6

Fonte: Relatório Trimestral da Globo cabo

Consideramos na avaliação que a Globo Cabo irá reduzir expressivamente a sua dívida. O que significa que a empresa vai apresentar uma redução gradual das despesas financeiras líquidas e alterar sua estrutura de capital bem como o risco (13de suas ações).

A depreciação e amortização da Globo Cabo em 2000 totalizaram US$

216 milhões. Neste mesmo ano os ativos da empresa em rede de cabos estavam no valor deUS$ 1,06 bilhão. Outros ativos imobilizados somavam US$

242,8 milhões. A depreciação acumulada totalizava US$.585milhões.

A Globo Cabo deve continuar a apresentar valores elevados de depreciação e amortização, devido ao valor elevado de seu imobilizado.

o

primeiro passo deste processo foi selecionar empresas maduras, cuja relação entre o valor do negócio e o EBITDA seja compatível com esta relação para a Globo daqui a dez anos, ao final do horizonte explicável de planejamento. É importante lembrar que consideramos o horizonte temporal da análise como dez anos.A tabela abaixo apresenta o universo de empresas comparáveis e selecionadaspara serem utilizadas na avaliação por múltiplos.

Comcast 34,447 25,356

\

4,403 9.8

Charter 9,923 22,477 3,161 14.3

Cox 23,308 18,178 2,849 12.8

Adelphia 5,376 17,628 I 3,121 12.0

Cablevision CUS) 11,699 10,733 2,266 10.4

Cogeco 669 11.1

Rogers 6,131 8,783 3,030 14.5

Shaw 4,318 5,644 1,665 21.3

Telewest 5,054 9,963 2,239 13.7

Média ~3.32

Fonte: latin America pay-TV Quaterly - UBS Warburg

Calculamos a média da relação entre o valor do negócio e o EBITD,,~

Consideramos que a empresa deva mudar significativamente no. decorrer de período analisado. As mudanças ocorrerão tanto. na estrutura de capital da empresa cerne no.seu risco,

Assim sendo, consíderarnos mais conveniente calcular e custe médio. ponderado de capital (WACC)ano.a ano..

Para calcularmo.s e custe de capital próprio. ("equity'') utíllzarnos a fórmula de CAPMacrescidade um ajuste para e risco.de país.

o

beta da empresa fol calculado.utilizando. dados da Bloomberg, e foí considerada a correlação entre e ADR de Glo.bocabo neçodado na Nasdaq e e retemo deste índice que englo.badiversas ações de tecno.logia.Acreditamo.sque e beta da Glo.bocabe deva co.nvergir para e beta de mercado, uma vez que a consolldação da empresa deve levar a uma queda de seu

risco.

Consíderarnos também que a empresa irá reduzir gradualmente a participação. da dívida no. teta I de seu financiamento. permanente. A maior geração.de caixa, devido.a maiores receitas de outros

serviços,

vai ser e veículo. para esta redução,A tabela abaixo mostra a evolução dos eventos citados anteriormente, apresentando seu impacto sobre o custo médio ponderado de capital.

1998 1,45 l5,03 82,26 12,85 17,74 13,84 1999 1,41 14,85 83,84 11,44 16,16 13,65 2000 1,39 14,76 67,86 11,93 32,14 12,51 2001 1,21 13,95 65,00 13,50 35,00 12,14 2002 1,20 13,90 65,00 13,50 35,.00 12,11 2003 1,20 13,90 65,00 13,50 35,00 12,11 2004 1,15 13,68 60,.00 11,80 40,.00 11,27 2005 1,15 13,68 60,00 11,80 40,00 11,27 2006 1,15 13,68 60,.00 11,80 40,.00 11,27 2007 1,05 13,23 55,00 10,50 45,00 10,35 2008 1,05 13,23 55,.00 1.0,.00 45,00 1.0,20

2009 1,05 13,23 55,00 10,00 45,00 10,20 2010 1,03 13,14 55,.00 10,00 45,0.0 1.0,15

As tabelas a seguir apresentam as projeções de resultados e fluxos de caixas da Globo cabo para os próximos 1.0anos.

São apresentados também os cálculos do valor de perpetuidade da empresa e do valor do negócio da Globo cabo.

I'

194 483 518

Despesas Operacionais 88 167 176

EBITDA 89 336 355

Depreciação 170 122 127

EBIT -81 214 228

(EBIT*t) O 75 80

Resultado Líquido -81 139 148

EBITDA / Receita Líquida 24.0% 23.1% 26.9% 30.5% 36.2% 34.3% 34.3% 34.5% 34.1% 34.0% 33.8% 34.2% .J:>. CMSV / Receita Líquida 52.3% 50.8% 49.2% 48.9% 46.3% 48.4% 48.6% 48.8% 49.0% 49.1% 49.4% 48.7%

VI

1

Depredação 181 167 148 122

Investimento em Ativos 178 137 146 75

VaroCapital de Giro 7 6 4 3

FCF 29 126 108 183

Valor Presente do FCF (73) 23 90 69 59 86 85 84 78 74

Soma do VP do FCF 574

Custo de Capital 12.1% 12.1% 12.1% 11.3% 11.3% 11.3% 10.3% 10.2% 10.2% 10.1%

Custo de Capital Acumulado 12.1% 25.7% 40.9% 56.8% 74.5% 94.2% 114.3% 136.1% 160.2% 186.6%

Múltiplo Médib 13.32 367 EBITDA

Valor de Perpetuidade da Empresa 4,888

Valor Presente do Valor Terminal 1,706

\

3. A .AVALIAÇÁOUTILIZANDO O MÉTODO DEOPÇÕES REAIS

Mais recentemente, em particular nos últimos dez anos, e, principalmente em razão dos avanços obtidos na precificação de ativos financeiros, em particular com a publicação dos resultados obtidos por Black e schoíes (1973), e posteriormente Merton (1973), e da própria evolução dos mercados financeiros, muitos acadêmicos passaram a analisar as similaridades entre a teoria destes autoresea precificação de empresas.

Concomitantemente ao surgimento da teoria de opções reais, Trigeorgis

(1996) sugeriu que muitos gerentes corporativos e estrategistas consideravam intuitivamente os elementos de .f1exibilidade operacional e de interações estratégicas em suas análises.

Muitos trabalhos escritos abordavam as diversas opções normalmente associadas aos diversos projetos de investimento/tais como opção de postergar, investir gradualmente (em

estáqíos),

e alterar o projeto.A metodologia de opções reais formaliza e captura de forma matemática o que já está refletido nas avaliações de empresas de uma forma mais

~\, .

subjetiva..Analistas e investidores reconhecem que flexibilidade - habilidade de

\':J

./ reagir de forma posítíva diante de novas circunstâncias e novas informaçõesç

t

j

3.1 A Precificação de Opções

A teoria de precificação de opções, de acordo com Damodaran (2001), tem avançado a passos largos desde 1973, desde que Black e Scholes publicaram seu trabalho pioneiro, criando um modelo para a avaliação de opções européias protegidas da distribuição de dividendos. Utilizaram uma "carteira replicante", ou seja uma carteira composta pelo ativo subjacente e pelo ativo livre de risco, que possuía os mesmos fluxos de caixa que a opção sendo avaliada, para chegarem

à

sua formulação final, como abaixo:Valor da Opção de Compra Empírica

=

SN (dll- Ke-rtN(d2)dz= d1 -O"

vt

S Valor atual do ativo subjacente K Preço de exercício da opção

t Vida remanescente até o vencimento da opção

r

Taxa de juros livre de risco correspondenteà

vida da opção~ Variância do logaritmo neperiano (In) do valor do ativo subjacente

O processo de avaliação utilizando o modelo Black-Scholes,de acordo com Damodaran (1999), envolve os seguintes passos:

Passo 1: Os dados de entrada para o modelo Black-Scholessão utilizados para estimar di edz.

Passo 2: As funções cumulativas da distribuição normal, N(d1) e N(d2), correspondentes a estas variáveis normais padronizadas, são

estimadas.

t}

\,, Passo 3: O valor presente do preço de exercício é estimado, utilizando-se a

versão de tempo contínuo da fórmula de valor presente:

Valor Presentedo preço de exercício = Ke-rt

Passo4: O valor da opção de compra é estimado pelo modelo Black-Scholes.

As determinantes de valor da opção do modelo Black-Scholes são as mesmas determinantes do modelo binomial: o preço atual da ação, a variabilidade nos preços das ações, o tempo a decorrer até o vencimento da opção, o preço de exercício, e a taxa de juros livre de risco.

O modelo binomial de precificação de opções é baseado numa fórmula simples do processo de preços de ativos, em que o ativo, a qualquer momento, pode-se deslocar para um de dois preços possíveis.'

Este é um modelo de tempo discreto da movimentação de preços de ativos, com um intervalo de tempo (f) entre as movimentações de preço.

À medida que o intervalo de tempo é encurtado, a distribuição limítrofe, quando

tse

aproxima de zero, pode assumir uma de duas formas. Se,à

medida que tse aproxima de zero, as variações de preço se tornarem muito pequenos, a distribuição limítrofe é a distribuição normal e o processo de preços é um processo contínuo. Se,à

medida quet

se aproxima de zero, as flutua~ões depreços permanecerem grandes, a distribuição limítrofe é a de Poisson, ou seja, uma distribuição que permite saltos de preço.

o

modelo Black-Scholes se aplica quando a distribuição limítrofe for adistribuição normal e supõe, implicitamente, que o processo de preços é contínuo e que não há saltos nos preços de ativos.

Segundo Hull (1997), a suposição que fundamenta o modelo Black-Scholes é que os preços da ação seguem um movimento aleatório.

As mudanças proporcionais no preço do ativo, isto é, as taxas de retorno instantâneas, num curto período de tempo são, por hipótese, normalmente distribuídas. Isso, por sua vez, implica que o preço da ação, a qualquer tempo no futuro, tem distribuição .IognormaJ.

o

formato geral de uma distribuição lognormal pode ser contrastado com o da distribuição normal, mais familiar. Uma variável com distribuição normal pode ter qualquer valor, negativo ou positivo. Uma distribuição normal é simétrica; uma distribuição lognormal é distorcida, com média, mediana e modadiferentes.

Parâmetros

Os dois parâmetros chaves que descrevem o comportamento do preço de uma ação quando a suposição lognormal é feita são:

1. o retorno esperado da ação;

o

retorno esperado é a média anualizada de retorno ganha pelos investidores num infinitésimo de tempo. Este retorno instantâneo será denotadopor /-l. O retorno esperado demandado pelos investidores para uma ação

depende, segundo Sharpe (1964), do risco sistemático da própria ação. Quanto maior aquele risco, maior o retorno, seguindo uma relação linear. Ele também depende dos níveis das taxas de juros da economia. Quanto maior a taxa de juro livre de risco, maior o retorno esperado de qualquer ação.

A volatilidade é uma medida de incerteza quanto às oscilações futuras no preço da ação. Mais precisamente/ela é a medida de nossa incerteza quanto às mudanças proporcionais no preço da ação. O parâmetro de volatilidade será denotado por (T. Segundo Dixit e Pindych (1994), éa volatilidade que descreve a ~

futura distribuição de preços da ação.

Uma variável com distribuição lognormal tem a propriedade de ter seu logaritmo natural normalmente distribuído. A suposição lognormal para os preços da ação implica, portanto, que In Sr seja normal, onde Sr é o preço da ação num instante futuro, T. A média e o desvio padrão de In Sr podem ser demonstrados como:

e

S Preço atual da ação

Esseresultado pode ser descrito:

(J(m,s) Distribuição norma1com média me o desvio padrão

s.

o

valor esperado ou médio de5r,E(Sr), é dado por:A expressão In (5r/5) é o retorno, continuamente capitalizado, realizado pela ação no período T.

É importante distinguir entre retorno continuamente capitalizado e

retorno linear, que é (Sr-S)/S.

j

Segundo Hull(1997), capitalizar um valor a uma taxa R de

,

pitalização .'.

contínua por n períodos requer que o multipliquemos por eRn• Descontá-Iaà

mesma taxa pelo mesmo número de anos exige que a mUltiPliqUefoS ~e"''-.

ComoIn

é a função logaritmo natural com a seguinte propriedade-;=

In x,

3.2 Opções Reais versus Opções Financeiras

Para Trigeorgis (1996), as opções reais podem ser precificadas de maneira análoga às opções financeiras. Grande parte das opções financeiras pode ser avaliada pelo modelo Black-Scholes. No entanto, opções reais são muito mais complexas.

As principais diferenças entre opções reais e financeiras são:

a) opções financeiras típicas têm vida curta (menos de um ano para expiração, embora existam alguns warrants de cinco a dez anos). Opções reais têm vida longa, sendo perpétuas em alguns casos;

b) os ativos- objetos de opções financeiras sãocomerciaHzados em vários mercados e, como seus preços nunca serão negativos, a escolha dos processosaleatórios para a precificação do ativo- objeto é mais limitada. Em opções reais, o ativo- objeto geralmente não é comercializado, e nada garante que seu valor não se torne negativo, o que pode requerer trabalhar com uma gama maior de processosaleatórios para o valor do ativo- objeto;

c) opções financeiras têm um preço de exercício determinado e único. O preço de exercício de opções reais, geralmente o valor do investimento no projeto, pode variar ao longo do tempo, podendo até variar de maneira aleatória;

benefícios desconhecidos. Caso a tecnologia desenvolvida seja bem sucedida, existe uma opção para expandir a linha de produto se houver sucesso no mercado final. Se o produto, no entanto, se tornar obsoleto, existe a opção de abandonar sua produção. Uma análise adequada de pesquisa e desenvolvimento deve incluir o valor de opções subsequentes de expansão e abandono. Infelizmente, o valor de opções múltiplas

é

diferente da soma dos valores individuais das opções, em razão de as opções reais interagirem entre si. O modelo binomial logarítmico transformado de Trigeorgis (1996) avalia opções múltiplas;e) opções financeiras são exclusivas do investidor. Nenhuma outra pessoa pode exercer a opção possuída por ele. O mesmo não ocorre com opções reais, em que grau de exclusividade depende da estrutura de mercado. Se o mercado for monopolista, a empresa tem a exclusividade total de investimento em seu setor. Se o mercado for perfeitamente competitivo, o direito de investimento

é

um bem público de toda indústria, e o valor da opção real deteriora com o passar do tempo. Por exemplo, o setor de pesquisa e desenvolvimento de uma determinada empresa desenvolveu um produto inovador. O valor de se lançar esse produto hoje pode ser maior do que o valor de lançar esse produto amanhã, pois outras empresas concorrentes poderão desenvolver produtos similares. Neste caso, o valor da opção de postergar o lançamento deteriora-se com o tempo.Retornos acima do mercado não são duradouros e o que prevalece é a taxa de equilíbrio. No entanto, o mercado de bens e serviços é geralmente menos eficiente, permitindo a uma empresa ter ganhos acima do equilíbriO de mercado enquanto perdurar sua vantagem competitiva.

3.3 Fundamento do Valor de uma Opção Real

- Existênciade grande incerteza.

- Existência de informações, ou possibilidade de existirem informações que possam ser utilizadas para administrar estas incertezas.

- Flexibilidade na estratégia da empresa.

- Habilidade da administração de reagir de forma apropriada.

No caso de opções, quanto maior fora volatilidade, maior será o valor da opção. Assim ocorre no caso de opções reais, quanto maior for a variabilidade dof1uxo de caixa do projeto analisado, maior será o prêmio da opção real vinculada a ele.

3.4 Fundamentos do Modelo a ser utilizado

3.4.1 A Simulação de Monte Carlo para as Variáveis do Modelo de

Opções Reais

Trata-se, em linhas gerais, de simular caminhos para a evolução de um fenômeno até encontrar uma aproximação satisfatória que o explique. Note-se que, quando for empregada uma fórmula para chegar ao valor de uma variável, o resultado que obtido é "exato", embora possa não corresponder

à

realidade.No caso dos métodos numéricos, não procuramos um resultado exato. O que se procura, através de um processo interativo, é um resultado que descreva, dentro de certos limites de tolerância, o comportamento do fenômeno estudado.

A simulação Monte Carlo é uma técnica de análise de risco e retorno de ativos que consiste em simular eventos futuros em computador, alimentando-o com um modelo que leva em conta medidas de sensibilidade e a distribuição das variáveis.

O movimento browniano, o processo de Markov, e o processo de Wiener são

conceitos

fundamentais para a melhor compreensão da simulação Monte carlo.o

movimento BrownianoO movimento browniano é um conceito matemático aplicado ern Pfsica para descrever o comportamento de uma partícula da matéria sujeita

a

~n1 número muito grande de choque moleculares.Em 1827, o botânico inglês Robert Brown percebeu que um grão de

pólen flutuando num recipiente cheio de água era sujeito a um movimento contínuo que parecia seguir nenhum caminho lógico.A princípio, pensou tratar-se de uma propriedade específica do grão de pólen. Verificou, porém, que qualquer grão de poeira suficientemente pequeno, flutuando num recipiente com água, era sujeito ao mesmo tipo de movimento errático.

Notou ainda que objetos um pouco maiores, como um pedaço de madeira, se postos igualmente a flutuar em um recipiente, não apresentavam nenhum movimento próprio.

Um objeto relativamente grande como um pedaço de madeira recebe estatisticamente, por hipótese, um quadrilhão de impactos do lado direito, e um quadrilhão e cinqüenta mil do lado esquerdo. Ora, em números de tal magnitude isso não faz diferença, e o objeto não se move.

No entanto, se reduzirmos o tamanho do objeto flutuante o suficiente para que receba apenas, por hipótese, os impactos de 100 moléculas de um lado, existe a possibilidade, e realmente isto se verifica, de que possa estatisticamente sofrer o impacto de 120 moléculas do outro, o que faz uma diferença (20%).

De acordo com Natenberg (1994), Maxwell e Boltzamann deram tratamento matemático rigoroso

à

teoria do movimento das moléculas dos gases, usando, entre outras ferramentas, princípios de estatística. Isso atraiu a atenção de profissionais de outras áreas, que se viam diante do problema de explicar comportamentos de fenômenos sem nenhuma lógica aparente: fenômenos psicológicos, sociais e fenômenos numéricos dependentes da ação do ser humano, como o movimento de preços no mercado.Processo de Markov

o

processo de Markov, de acordo com Dixit e Pindych (1994), é um processo estocástico,isto é, as variáveis assumem valores imprevisíveis, em que apenas o estado presente é relevante para predizer o futuro. Os acontecimentos passadosnão têm importância e não entram no estudo.Um processo de Markov admite, ainda, que as previsões para o futuro sejam incertas e que deverão ser expressas em termos de distribuição de probabilidades.

Processo de Wiener

Processode Wiener é um caso particular de processo de Markov, muito usado para explicar a evolução de preços de ativos financeiros.