Introdução

A

recente intensificação do processo de modernização dos países BRICS (Brasil, Rússia, Índia, China e África do Sul) resultou em di-nâmicas intensas de industrialização, urbanização edesenvolvimen-* Artigo recebido em 23 de novembro de 2012 e aprovado para publicação em 21 de dezembro de 2012.

** Doutor em Ciências Políticas e Sociais pela Université Catholique de Louvain, professor associa-do da Pontifícia Universidade Católica associa-do Rio de Janeiro (PUC-Rio) e professor titular da Universi-dade Federal do Rio de Janeiro (UFRJ). Email: jgomez@uol.com.br.

*** Doutorando pelo Instituto de Relações Internacionais da Pontifícia Universidade Católica do Rio de Janeiro (IRI/PUC-Rio) e assistente de pesquisa no BRICS Policy Center (BPC). E-mail: pau-lochamon@gmail.com.

**** Graduado em Relações Internacionais pelo Instituto de Relações Internacionais da Pontifícia Universidade Católica do Rio de Janeiro (IRI/PUC-Rio). Email: sergiobrittol@hotmail.com.

CONTEXTO INTERNACIONAL Rio de Janeiro, vol. 34, no2, julho/dezembro 2012, p. 531-396.

Ordem Energética

Global?

Potencialidades e

Perspectivas da

Questão Energética

entre os Países

BRICS*

to de infraestrutura, assim como na emergência e inchaço de uma nova classe consumidora. Uma das consequências mais substanciais desse processo é a explosão da demanda interna por energia nesses países. Esta, por sua vez, ocorre no mesmo momento em que o dis-curso transnacional da sustentabilidade se fortalece, demandando economias menos poluentes e socialmente mais justas.

Nesse contexto, a temática da matriz energética, localizada na fron-teira entre desenvolvimento e sustentabilidade, torna-se central à dis-cussão do futuro dos BRICS, uma vez que, intimamente ligada às es-tratégias políticas nacionais, estabelece as possibilidades e o direcio-namento de sua modernização. Com efeito, alguns analistas afirmam que é precisamente o futuro da gestão e cooperação energética que ci-mentará ou levará ao fracasso o agrupamento político dos BRICS (HULBERT; BRÜTSCH, 2012; HULBERT, 2011). Tal percepção é comum ao agrupamento, que, na última Cúpula dos chefes de Esta-do, realizada em Nova Délhi, apontou a cooperação energética como uma temática fundamental ainda pouco explorada pelos países.

Em face desse diagnóstico, o presente artigo propõe analisar a ques-tão energética entre os BRICS em três movimentos. Em primeiro lu-gar, apresenta a transformação do papel agregado dos BRICS no ce-nário energético global, com vistas a entender seu crescente impacto nessa temática. Em segundo lugar, aborda a matriz energética de cada um dos cinco países do ponto de vista de suas economias políti-cas e da questão da sustentabilidade, com o objetivo de identificar as especificidades de cada país. Em terceiro lugar, e com base na discus-são das seções anteriores, ao mapear a emergência internacional dos países BRICS e as áreas de convergência e questões sensíveis entre eles, pretende identificar o potencial político da questão energética entre os BRICS para as transformações da ordem energética global.

1. Os BRICS e o Cenário Energético Global

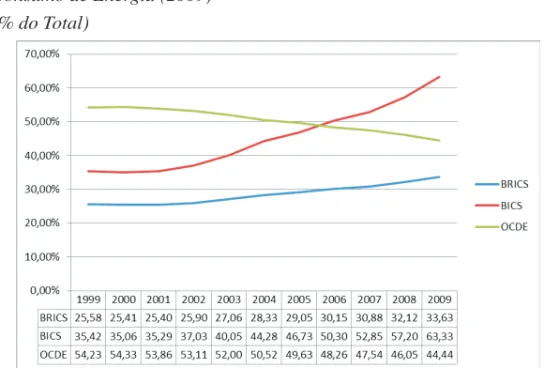

O acúmulo das transformações oriundas do processo de moderniza-ção dos BRICS resultou no reposicionamento do agrupamento no ce-nário energético global. De fato, sua parcela do consumo mundial de energia aumentou em cerca de 30% entre 1999 e 20091(ver Gráfico 1), apoiando-se no acréscimo extensivo da produção interna e na re-organização da pauta de importação de eletricidade e insumos ener-géticos. Assim, no mesmo período, a participação dos BRICS na dução global de energia aumentou cerca de 25% (ver Gráfico 2), pro-cesso concomitante à reconfiguração de suas matrizes energéticas.

im-Gráfico 1

Consumo de Energia (2009) (% do Total)

Fonte: Banco Mundial.3

Gráfico 2

Produção de Energia (% do Total)

portância do agrupamento no cenário energético global é correlativo a uma maior inserção desses países emergentes no mercado interna-cional de energia.

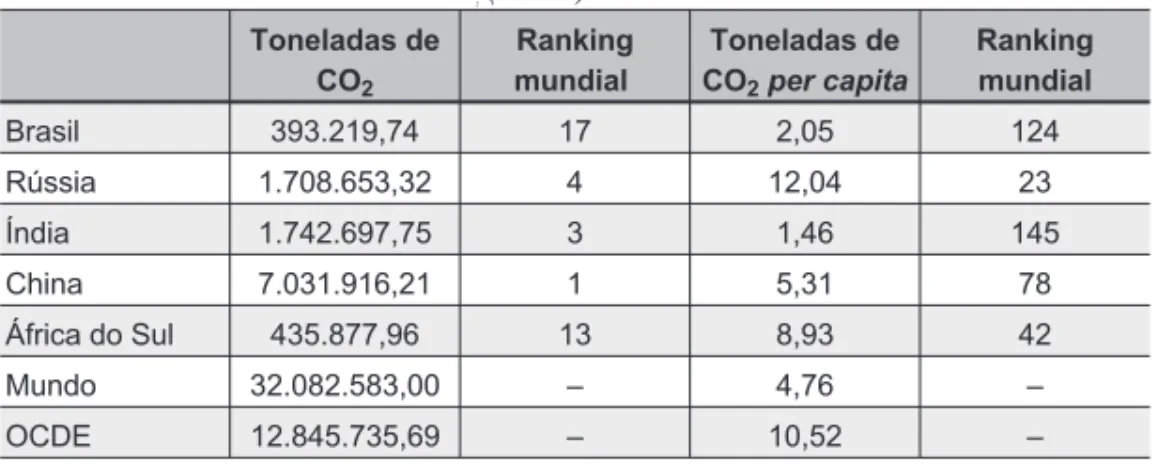

Concomitantemente a tal aumento está o aumento da participação dos BRICS na emissão de gases de efeito estufa – a China, por exem-plo, passou a ocupar, em 2006, a posição de maior emissor de gás car-bônico (CO2) do mundo. Não obstante, conquanto sejam muito polu-idores do ponto de vista dos valores absolutos, os países BRICS, à ex-ceção da Rússia e, em escala bem menor, da África do Sul, são pouco poluidores em valoresper capita(ver Tabela 1). Essa diferença le-vanta disputas acerca das responsabilidades pela diminuição presen-te das emissões e seus efeitos nos projetos de desenvolvimento nacio-nal articulados pelos emergentes. Não obstante essas oposições, os governos dos BRICS, principalmente o governo chinês, investem importantes somas em energias limpas e/ou renováveis, como será apresentado mais adiante.

Tabela 1

Os BRICS e as Emissões de CO2(2008) Toneladas de

CO2

Ranking mundial

Toneladas de CO2per capita

Ranking mundial

Brasil 393.219,74 17 2,05 124

Rússia 1.708.653,32 4 12,04 23

Índia 1.742.697,75 3 1,46 145

China 7.031.916,21 1 5,31 78

África do Sul 435.877,96 13 8,93 42

Mundo 32.082.583,00 – 4,76 –

OCDE 12.845.735,69 – 10,52 –

Fonte: Banco Mundial.

aumenta-ram a participação das importações em suas matrizes. Fundamentais para a capacidade de esses países suprirem suas crescentes demandas por energia, tais importações apontam para novas questões geopolíti-cas e econômigeopolíti-cas.

Tabela 2

Importação Líquida de Energia (% do Consumo Total)

País 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 Brasil 24,25 21,61 20,04 14,50 10,43 12,91 9,57 7,40 8,09 8,21 4,10

Rússia -57,98 -57,93 -61,05 -67,92 -73,47 -81,08 -84,63 -82,95 -84,23 -82,13 -82,65

Índia 19,83 19,86 19,37 19,66 19,03 21,05 21,48 22,50 24,11 24,35 25,65

China 2,22 2,82 -0,22 0,89 2,06 4,76 4,33 6,78 7,10 6,03 7,63

África do Sul -26,84 -27,30 -26,13 -27,93 -27,03 -19,90 -21,12 -20,46 -14,38 -7,97 -11,52

Fonte: Banco Mundial.

É importante destacar que, se os setores de energia limpa e/ou reno-vável não representam, estatisticamente, uma grande parcela do con-sumo global de energia (o concon-sumo de biocombustíveis, por exem-plo, representa apenas 0,5% da matriz energética global), o mercado de negócios ambientais tem despontado como o setor de investimen-tos mais promissor para o futuro. Deste, o setor de energias renová-veis e de baixa intensidade de carbono deve crescer mais rapidamen-te que o setor ambiental tradicional (redução de emissão de poluen-tes) – quadro de crescimento liderado pelos biocombustíveis (UNCTAD, 2010).4

Em todos os casos apresentados, é clara a participação das políticas governamentais na articulação da posição global dos países. Intima-mente ligadas às estratégias nacionais de desenvolvimento, as matri-zes energéticas articulam projetos de investimentos de longo prazo nos quais predominam os empreendimentos de parceria público-pri-vada (PPP). Com efeito, por estarem localizadas na fronteira entre desenvolvimento e sustentabilidade, as matrizes energéticas articu-lam políticas públicas fundamentais aos projetos nacionais em ques-tão, determinando não apenas sua possibilidade, como também seu direcionamento.

um dos países para então mapear, na seção seguinte, os incentivos à cooperação.

2. Matrizes Energéticas dos BRICS: Entre Crescimento e Sustentabilidade

A análise a seguir parte do pressuposto de que a matriz energética de um país precisa articular tanto as possibilidades de desenvolvimento futuro quanto o tipo de desenvolvimento almejado. Nesse sentido, é fundamental a crescente consolidação do discurso da sustentabilida-de, que busca inserir o desenvolvimento em uma perspectiva holísti-ca, que agregue tanto justiça social quanto proteção ambiental. Com efeito, tal discurso altera as expectativas dos atores subnacionais e transnacionais quanto ao modelo de desenvolvimento em questão e exerce pressão sobre as estratégias governamentais, notadamente no âmbito energético.

Nesse contexto, esta seção analisa a infraestrutura energética e a es-trutura econômica dos países BRICS, assim como o cenário e proje-ções de políticas públicas governamentais, com vistas a mapear a matriz energética de cada um dos cinco países. Os diversos desafios e oportunidades que emergem apontam para a pluralidade da realidade dos BRICS no âmbito energético.

2.1. Brasil: harmonizando investimentos e energias renováveis

para cada US$ 1.000 de produto interno bruto (PIB) gerado – é exem-plar, superando a dos demais BRICS e as médias mundial e da OCDE.5

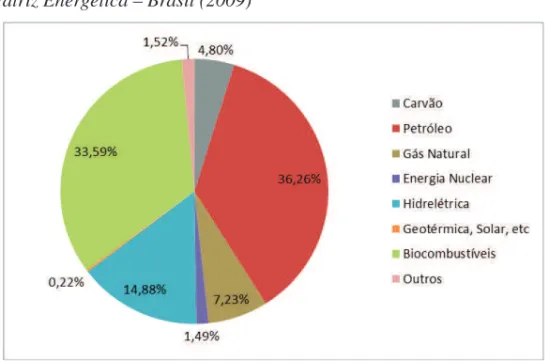

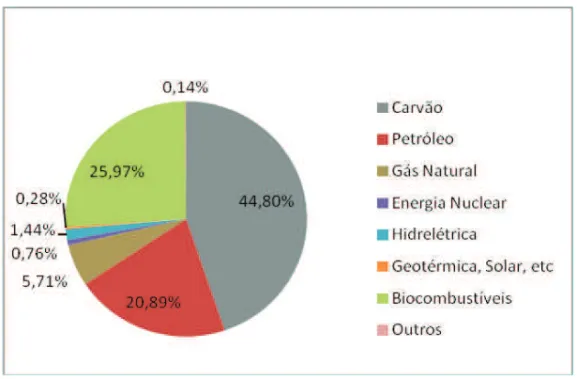

Como apontam os Gráficos 3 e 4, menos da metade da matriz de con-sumo nacional provém de combustíveis fósseis (fenômeno único en-tre os BRICS), fração que permaneceu estável na última década a despeito do aumento substancial na demanda por energia. De fato, o Brasil foi o único entre os BRICS que diminuiu a participação dos combustíveis fósseis em sua matriz na década entre 1999 e 2009. Ademais, a despeito do incremento na demanda interna, o país foi ca-paz de reduzir a participação de importações de energia no consumo energético doméstico total de aproximadamente 25% para apenas 4% no mesmo período, segundo dados do Banco Mundial. Assim, à primeira vista, o Brasil realizou, nos últimos anos, grandes avanços do ponto de vista da autossuficiência energética e da sustentabilidade de seu crescimento.

Gráfico 3

Matriz Energética – Brasil (2009)

Tal posição brasileira no âmbito energético se deve notadamente à importância dos biocombustíveis e da energia hidrelétrica na matriz nacional, fontes das quais o país é o 2oe o 4omaior produtor do mun-do, respectivamente. Nesse sentimun-do, o investimento nacional em energia renovável foi de aproximadamente US$ 7,4 bilhões em 2009 (CARBON DISCLOSURE PROJECT, 2009), mais do que os US$ 5,5 bilhões investidos no pré-sal até 2011. No entanto, o montante di-recionado à energia renovável ainda é inferior aos US$ 53 bilhões previstos para o pré-sal até 20156(COLEMAN, 2012). Assim, tanto a energia hidrelétrica quanto os biocombustíveis compõem a estraté-gia de longo prazo do governo. Ao mesmo tempo, ambas as fontes de energia são colocadas em questão pelos desdobramentos do discurso da sustentabilidade.

Por um lado, a energia hidrelétrica constitui a principal fonte de ener-gia renovável do país, na medida em que representa quase 15% do Gráfico 4

Fontes de Energia – Brasil (2000-2009)

consumo de energia e 85% do consumo de eletricidade (dos quais 25% provêm unicamente da usina de Itaipu). Do ponto de vista da se-gurança energética, essa característica deixa o país vulnerável a secas prolongadas, conforme foi observado em 2001 e 2002, quando foram cogitadas longas interrupções de energia. Do ponto de vista da sus-tentabilidade, embora as usinas hidrelétricas de pequeno porte sejam tidas como renováveis, os danos ambientais das usinas maiores – como no caso da maior parte das brasileiras – complicam sua caracte-rização como renováveis (COLEMAN, 2012). Ademais, diante da abordagem holística da sustentabilidade, os impactos das hidrelétri-cas sobre populações locais e ribeirinhas dificultam sua categoriza-ção como sustentáveis.

Por sua vez, o uso de biocombustíveis no país resultou na diminuição do consumo de combustíveis fósseis, a ponto de o Brasil tornar-se ex-portador líquido de petróleo em 2011. Os biocombustíveis podem ser divididos em dois grupos: o etanol e o biodiesel. O primeiro tem sido incentivado desde 1975 como resposta à alta no preço do petróleo por meio do Programa Nacional do Álcool (ProÁlcool). Inicialmente voltado à diminuição de impostos e pagamento de subsídios, o pro-grama recebeu novo impulso na década de 1980, com a integração da cadeia produtiva do etanol (do fazendeiro às montadoras). Em 2002, o governo determinou a obrigação de misturar 25% de etanol na ga-solina, bem como a redução dos impostos estaduais sobre o biocom-bustível (12% contra 25% da gasolina). Em 2003, o incentivo gover-namental foi direcionado à produção de carros flex-fuel (ICTSD, 2007).

vale lembrar que as acusações de problemas sociais ligados às lavou-ras de cana-de-açúcar mitigam o elemento sustentável do etanol no âmbito social (CAVALIERI, 2011; COMISSÃO PASTORAL DA TERRA, 2010).

O biodiesel, conquanto apareça menos na mídia, é fundamental à re-dução do uso de combustíveis fósseis no país, uma vez que vem subs-tituir o diesel utilizado nas frotas de caminhões que dominam o trans-porte de mercadorias no país. Em 2010, o Brasil importou 10% do di-esel consumido, o que corresponde a um total de 5 bilhões de litros. Tais avanços são incentivados pelo governo desde a década de 1970 e aparecem como uma forma de diminuir não apenas emissões de CO2, como também gastos públicos. Assim, o Programa Nacional de Pro-dução e Uso de Biodiesel (PNPB), de 2004, determina a mistura obri-gatória de 2% de biodiesel (5% em 2013) ao óleo diesel comerciali-zado, além de investir diretamente (R$ 12 milhões) e via Petrobras (R$ 20 milhões) na pesquisa e distribuição do produto. Ademais, o PNPB conta com uma dimensão social conhecida como “Selo Com-bustível Social”, que busca garantir que os produtores subsidiados pelo governo sejam enquadrados no perfil “socialmente responsá-vel”, de modo a garantir a sustentabilidade plena do produto (ICTSD, 2008).

Contudo, as fontes renováveis de energia não se limitam à hidrelétri-ca e aos biocombustíveis. A energia nuclear também recebe investi-mentos, ainda que menores. Além das duas usinas já existentes no Brasil – Angra 1 e Angra 2 –, a terceira planta está em fase de constru-ção, e o governo busca negociar, no plano doméstico e externo, ou-tras quatro usinas. Todavia, diante do baixo preço da hidrelétrica no país e do alto custo da energia nuclear, esta não deve se tornar central na produção e no consumo nacional (EKSTROM, 2012).

participação de fontes renováveis como a energia eólica, fotovoltai-ca, de biomassa e as pequenas hidrelétricas na matriz brasileira. O su-cesso de longo prazo desse programa está, todavia, condicionado aos preços da energia hidrelétrica de grande porte.

Segundo a Economist Intelligence Unit (2012a), o lugar da matriz energética brasileira no modelo de desenvolvimento nacional empre-endido aponta para tendências nacional-desenvolvimentistas acentu-adas. Em outras palavras, observa-se uma recorrente prática, instituí-da no governo Lula, de determinação de importantes cláusulas de na-cionalidade para a participação nos empreendimentos do pré-sal, os quais devem dobrar a produção de petróleo nacional até 2020. Tal ca-racterística destaca o papel da ação governamental na relação entre crescimento econômico e sustentabilidade que a matriz energética media.

2.2. Rússia: os combustíveis fósseis no centro do projeto nacional

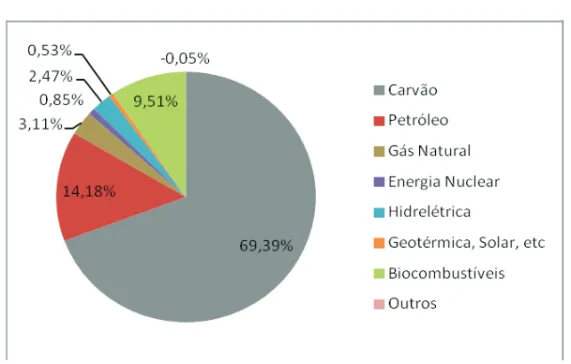

A matriz energética russa diferencia-se dos demais BRICS em fun-ção da posifun-ção de potência reemergente do país. Enquanto os demais países do agrupamento registraram um aumento constante de suas demandas internas por energia, o consumo energético russo dimi-nuiu sensivelmente até o início dos anos 2000, quando inicia uma gradual recuperação. A despeito dessas variações, em 2009, a Rússia consumia aproximadamente 6.915 TWh – em grande parte oriundos de combustíveis fósseis. No mesmo período, o consumoper capita

Gráfico 5

Matriz Energética – Rússia (2009)

Fonte: Banco Mundial.

Gráfico 6

Fontes de Energia – Rússia (2000-2009)

Os gráficos acima apontam na direção da opção política do governo russo pela manutenção de uma matriz energética baseada fundamen-talmente em combustíveis fósseis. Essa opção é fruto de uma conjun-tura tanto interna quanto externa: o aumento da demanda interna por energia em função do crescimento do país na última década, somado aos altos preços dos insumos fósseis no mercado internacional, exer-ce pressão na direção do aprofundamento do modelo energético fós-sil em um país com imensa disponibilidade de recursos. De fato, a Rússia possui a maior reserva de gás, a 2amaior reserva de carvão, a 8amaior reserva de petróleo do mundo, a 2amaior produção mundial de petróleo e gás e a 5amaior produção de carvão. Do ponto de vista do mercado internacional, o país é o principal exportador de gás natu-ral e figura entre os maiores exportadores dos demais insumos fós-seis (BP, 2012).

A economia russa é extremamente dependente dos recursos energéti-cos apontados acima, os quais ocupam uma posição privilegiada na balança comercial: juntos, petróleo, gás e carvão representam quase 70% das exportações russas (ECONOMIST INTELLIGENCE UNIT, 2012c). Cabe ressaltar, ainda, a estreita relação entre o superá-vit em conta primária do governo e a receita provinda dessas commo-dities. Como indica o Gráfico 7, o orçamento da Rússia é diretamente ligado ao preço do petróleo, dependência que tende a se aprofundar com os sucessivos aumentos nos preços internacionais dos combus-tíveis fósseis.

baixos preços internos (resultantes dos altos preços internacionais) e condições climáticas que exigem grandes gastos com aquecimento no inverno.8Diante da participação dos combustíveis fósseis nesse consumo, a Rússia ocupa a 4aposição entre os países emissores de CO2.

Ademais, outro efeito do cenário natural, político e econômico russo é a resistência do governo com relação ao avanço da matriz energéti-ca em direções mais sustentáveis. De fato, hoje, apenas cerenergéti-ca de 4% da energia do país provém de fontes renováveis, sendo 2,7 gigawatts (GW) de capacidade instalada de biocombustíveis e biomassa e 0,1 GW de energia geotérmica. Nesse sentido, embora haja investimen-tos em fontes renováveis, estes são residuais em comparação àqueles destinados às fontes tradicionais (KARGHIEV, 2006). De fato, o go-verno russo sequer mantém estatísticas oficiais de seus investimentos naquela área (KARGHIEV, 2006; G20, 2010), e o plano nacional de Gráfico 7

Orçamento Russo e Preços do Petróleo (1993-2011)

energia – o “Energy Strategy of Russia for the Period up to 2030” –, conquanto inclua a necessidade de investimentos em energia renová-vel, evidencia o domínio dos combustíveis fósseis no país.

Nesse contexto, a segunda fonte energética de maior investimento presente e futuro na Rússia é a energia nuclear: atualmente, esta re-presenta perto de 10% da matriz energética do país. Ademais, recebe importantes investimentos do governo na direção de sua expansão por meio da empresa estatal Rosatom – responsável pela totalidade do processo de pesquisa, desenvolvimento, instalação e operaciona-lização do sistema energético nuclear, assim como pelo enriqueci-mento do urânio. Existem, hoje, 33 usinas nucleares em operação na Rússia, e outras dez em construção. Além disso, a Rosatom também é voltada à exportação de tecnologia e usinas nucleares. Nessa seara, os principais acordos em vigor foram assinados com Bielorússia, China, Índia, Nigéria e Vietnã (EKSTROM, 2012; DA VEIGA, 2011).

Assim, na mediação entre crescimento e transição para um modelo sustentável de desenvolvimento, a estratégia política do Kremlin para sua matriz energética aponta para o fortalecimento do primeiro em detrimento da segunda. Diante da estrutura econômica do país e da abundância de recursos naturais em seu território, o governo tem evitado enfrentar a questão sensível da transição de seu modelo eco-nômico; em contraste, investiu na expansão de suas exportações de

2.3. Índia: investimentos público-privados contra a expansão dos combustíveis fósseis

A Índia é hoje o 4omaior consumidor de energia do mundo: em 2009, seu consumo foi de 7.859 TWh, patamar que, entre 1999 e 2009, cresceu cerca de 50%. O crescimento da demanda energética interna é de aproximadamente 4% ao ano, desempenho vinculado ao dinâ-mico crescimento da economia indiana, a qual deve crescer entre 7% e 8% nos próximos cinco anos, podendo ultrapassar a economia chi-nesa (ECONOMIST INTELLIGENCE UNIT, 2012b). Ademais, o consumoper capitado país é de apenas 6,50 MWh – o menor valor entre os países BRICS –, o que indica não apenas a profunda desi-gualdade resultante do processo de modernização, como também o potencial de expansão da demanda, conforme mais pessoas sejam in-cluídas nas classes de maior consumo. Os efeitos desse aumento ace-lerado na demanda são refletidos na matriz energética do país, como apontam os Gráficos 8 e 9.

Gráfico 8

Matriz Energética – Índia (2009)

Fonte: Banco Mundial.

Gráfico 9

Fonte de Energia – Índia (2000-2009)

Com o objetivo de lidar com os problemas de sustentabilidade e se-gurança energética, o governo indiano tem desenvolvido, desde a dé-cada de 1980, uma série de políticas ligadas tanto à renovação da ma-triz energética quanto ao aumento da eficiência no país. No entanto, segundo Zhang et al. (2011), os planos do início da década de 1980 não incluíam a participação do setor privado nos investimentos, tam-pouco as dimensões de pesquisa e desenvolvimento (P&D) e comer-cialização, o que resultou em baixa eficiência. A partir da segunda metade daquela década, porém, foram desenvolvidos planejamentos mais abrangentes, aperfeiçoados no início do século XXI. O governo aprovou a Lei de Incentivo à Conservação de Energia (2001) e o Ato Relativo à Eletricidade (2003) e desenvolveu políticas ligadas à co-mercialização e aos investimentos do setor privado – reformas no se-tor energético encorajando a participação do capital privado (ZHANG et al., 2011). Segundo pesquisa realizada pelo Carbon Dis-closure Project (2009), as reformas realizadas pelo governo foram percebidas como positivas pelo setor privado, na medida em que in-centivaram o investimento em energias renováveis e em maior efi-ciência energética. De acordo com o Banco Mundial, nos últimos dez anos, o uso de energia para cada US$ 1.000 do PIB indiano foi redu-zido em aproximadamente 25%.

2.4. China: hipermodernização e explosão da demanda no gigante do carvão

Diante da dimensão da economia chinesa e das projeções de altas ta-xas de crescimento nos próximos anos, a relação da matriz energética com as possibilidades futuras de crescimento e sua sustentabilidade adquire relevância ainda maior. O país representa hoje o maior con-sumidor mundial de energia (26.250 TWh, em 2009), assim como o maior emissor de CO2em valores absolutos (mais de 7 milhões de quilotons por ano). Grande parte dessas emissões decorre da depen-dência chinesa de combustíveis fósseis – notadamente, de carvão, in-sumo do qual a China possui a 3amaior reserva do mundo, sendo o maior produtor e consumidor. Ademais, o país figura como o 2oe o 4o maior consumidor de petróleo e gás natural, respectivamente (BP, 2012). Os Gráficos 10 e 11 representam a matriz energética chinesa e ilustram a importância dos insumos fósseis.

Gráfico 10

Matriz Energética – China (2009)

Nota-se, na última década, uma tendência ao aumento da proporção de combustíveis fósseis no consumo chinês, em detrimento dos bio-combustíveis. Esse quadro é indissociável do rápido crescimento da demanda por energia – fenômeno semelhante àquele identificado na Índia. De fato, com crescimento estimado de 4,2% ao ano, calcula-se que o consumo de energia chinês dobre em 2035 em relação a 2008, como indica o Gráfico 12.

O rápido crescimento de uma classe consumidora com padrões de vida ocidentais na China representa uma dimensão central desse au-mento. O consumo superior à capacidade de produção nacional de energia tem resultado na crescente necessidade de importação de energia. Com efeito, a taxa de importações sobre o consumo total chi-nês aumentou significativamente entre 1999 (2,22%) e 2009 (7,63%), a despeito do aumento de 20% na eficiência energética no mesmo período.

Gráfico 11

Fontes de Energia – China (2000-2009)

Sob o argumento de que a segurança energética nacional está em ris-co, o Partido Comunista Chinês implementou uma série de medidas voltadas à reestruturação da matriz energética. De modo a conjugar o necessário aumento no consumo de energia com os crescentes impe-rativos de sustentabilidade, tais medidas visam estimular investi-mentos em fontes energéticas renováveis e limpas que sejam capazes de superar a pressão por um maior consumo de energias fósseis. Ini-ciadas em meados da década de 1980, com recomendações no sétimo Plano Quinquenal, essas políticas passaram por “um processo de transformação de projetos individuais e enviesados em políticas sis-temáticas e integradas, de provisões qualitativas a objetivos quantita-tivos” (ZHANG et al., 2011, p. 3).

Entre 2007 e 2010, a China foi o maior investidor mundial em energi-as limpenergi-as e renováveis (respondendo por um total de US$ 120 a US$ Gráfico 12

Consumo de Energia Estimado (1990-2035)

160 bilhões). O país tornou-se o maior mercado de energia solar do mundo, o maior produtor de energia hidrelétrica, o 3omaior produtor de biocombustíveis e o 5o maior produtor de energia eólica (EKSTROM, 2012).

Os investimentos em um portfólio diverso de energias limpas não im-plicaram uma posição relativa reduzida na parcela nuclear da matriz energética chinesa (DA VEIGA, 2011). Pelo contrário: o país conta atualmente com catorze usinas nucleares em funcionamento, além de outras 28 em construção – sendo todas essas plantas resultantes de parcerias entre as estatais China State Nuclear Power Technology Co. (SNPTC) e China National Nuclear Co. e companhias ociden-tais. Enquanto as primeiras têm por objetivo garantir a transferência de tecnologia, de modo a realizar a busca por autossuficiência nu-clear da China, as segundas desejam não apenas adentrar o mercado chinês, como também diminuir seus custos por meio dessas joint ventures, aumentando sua competitividade internacional (DA VEIGA, 2011). Esses investimentos têm como meta, especificada no 12oPlano Quinquenal, aumentar, até 2020, os atuais 9 GW de energia nuclear para 70 GW. Já a Agência Internacional de Energia (em in-glês, International Energy Agency [IEA]) estima que, em 2035, a China produzirá 110 GW apenas com suas usinas nucleares (MÜLLER et al., 2011).

diver-sificação de sua matriz energética, ou seja, menos dependente de combustíveis fósseis e da importação de energia.

2.5. África do Sul: investindo para reequilibrar a balança energética

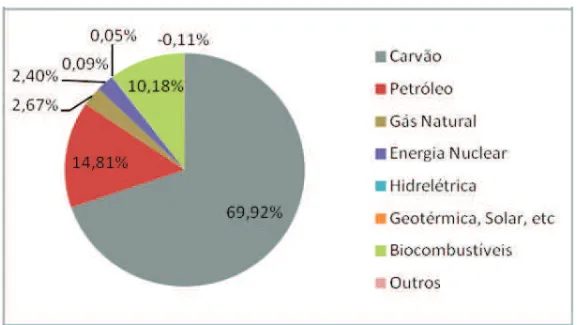

No que diz respeito à escala econômica da África do Sul em relação aos demais BRICS, sua realidade energética envolve grandezas infe-riores às dos demais países. O consumo doméstico é de apenas 1.679 TWh, a despeito do aumento de 25% nos últimos dez anos. Apesar de seu baixo consumo relativo, a África do Sul figura em 14olugar entre os países mais poluentes do mundo. Em termos de consumoper capi-ta, a África do Sul figura em 2olugar no agrupamento, com 34 MWh.

A matriz energética do país é predominantemente baseada no carvão (ver Gráfico 13), situação que permaneceu pouquíssimo alterada na última década, como indica o Gráfico 14.

Gráfico 13

Matriz Energética – África do Sul (2009)

Historicamente, a África do Sul é um exportador líquido de energia, com potencial produtivo superior à demanda interna. Todavia, diante do aumento no consumo decorrente da modernização e urbanização do país, em 2008, o saldo energético da África do Sul chegou próxi-mo de zero (ver Gráfico 15), o que exigiu cortes de eletricidade por parte do poder público.

Esse quadro levou à busca pelo aumento da capacidade produtiva sul-africana mediante um programa de investimento governamental de aproximadamente US$ 50 bilhões em vinte anos, visando dobrar a atual capacidade produtiva – da qual 95% é responsabilidade da em-presa estatal EKSOM – até 2025 (WORLD NUCLEAR ASSOCIATION, 2012). Desses US$ 50 bilhões, US$ 125 milhões foram investidos em 2009, em diferentes fontes de energia limpa (CARBON DISCLOSURE PROJECT, 2009).

A expansão da energia nuclear é central na estratégia de renovação da matriz energética do país. Com efeito, o governo planeja que metade do aumento de sua capacidade produtiva nos próximos dez anos pro-venha dessa fonte, ou seja, que o atual 1,8 GW seja elevado para cerca Gráfico 14

Fontes de Energia – África do Sul (2000-2009)

de 20 GW. Tal aumento só será possível em vista de parcerias com países que possam fornecer tecnologia e urânio enriquecido para a África do Sul. Com efeito, hoje, quase metade do combustível nucle-ar do país é adquirida da Rússia no mercado mundial. Portanto, a des-peito da busca por autossuficiência do país, a África do Sul encon-tra-se longe do domínio tecnológico necessário para tal (WORLD NUCLEAR ASSOCIATION, 2012).

Além de agir do ponto de vista da produção, o governo sul-africano também buscou atuar sobre a demanda, de modo a evitar uma balan-ça energética negativa. Dentre os diversos programas de curto, médio e longo prazo lançados, destacam-se o Power Conservation Program – envolvendo penalidades e benefícios para aqueles acima e abaixo da cota permitida – e a campanha nacional de conscientização do uso de energia (SOUTH AFRICA GOVERNMENT, 2008).9Ademais, o governo diagnosticou o baixo preço da eletricidade no país como um dos responsáveis pelo descontrole na demanda interna, optando, as-sim, pelo aumento do preço como forma tanto de conter a demanda quanto de financiar a renovação da matriz energética e o aumento da Gráfico 15

Tendência de Produção (Production) e Consumo (Consumption) na África do Sul

(1990-2009)

produção de energia (WORLD NUCLEAR ASSOCIATION, 2012). Parte da inflação atualmente observada na economia da África do Sul se deve a esse aumento (ECONOMIST INTELLIGENCE UNIT, 2012d).

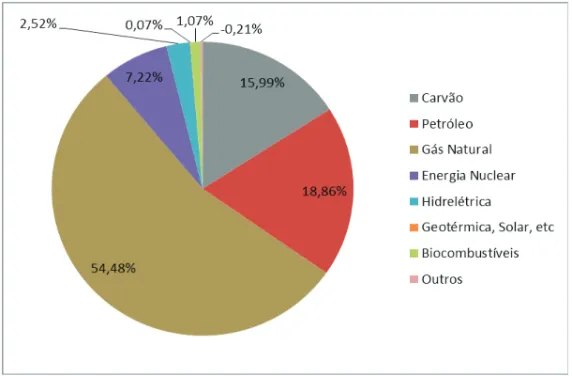

Se o aumento na demanda apresentou um problema ao governo sul--africano em 2008, a renovação da matriz energética constituiu igual-mente um momento de busca por fontes mais limpas e renováveis, notadamente mediante a diminuição da importância do carvão. As-sim, o Electricity Resource Plan for 2010-2030, cuja versão revisada após consulta pública foi promulgada em 2011, prevê uma reorgani-zação da matriz energética nos moldes apresentados no Gráfico 16.

Apesar da dificuldade em saber se esses valores serão mantidos, no-tadamente diante dos entraves governamentais na negociação da pro-dução das novas usinas nucleares no contexto da crise financeira (WORLD NUCLEAR ASSOCIATION, 2012), o plano do governo aponta em direções mais sustentáveis. Ademais, o sucesso inicial em aumentar a produção de energia doméstica tem sido responsável pelo

Gráfico 16

Matriz Energética Estimada – África do Sul (2030)

crescimento dos setores intensivos em energia, que puxaram a recu-peração da economia nacional na crise e se encontram na base das previsões de crescimento do país (ECONOMIST INTELLIGENCE UNIT, 2012d).

3. Potencialidades e Perspectivas: Por uma Nova Ordem Energética Global?

A análise da matriz energética dos BRICS aponta para uma comple-xa interação de características compartilhadas e realidades particula-res, que revela o amplo potencial para cooperação existente entre os países. Com efeito, o processo de modernização por que passam os BRICS resulta em dinâmicas e desafios semelhantes, ao mesmo tem-po em que diferenças naturais e tem-políticas constituem complementari-dades a serem exploradas. Estas dizem respeito tanto ao intercâmbio de tecnologias e experiências quanto à cooperação geoeconômica e geopolítica em um contexto internacional em transformação.

Do ponto de vista bilateral, as complementaridades energéticas entre os BRICS apresentam possibilidades diversas de colaboração, em especial nos setores de energia nuclear, biocombustíveis e tecnolo-gias sustentáveis, nos quais os BRICS possuem interesses e especia-lidades que favorecem a convergência. Com efeito, a busca dos BICS pela expansão de seus setores nucleares abre espaço para a coopera-ção com a Rússia, potência nuclear que vem buscando se internacio-nalizar pela via da exportação de tecnologias, equipamentos e urânio enriquecido. Ademais, dada a importância da escala de produção de reatores nucleares na China, a cooperação no âmbito da produção com esse país tem adquirido relevância no cenário internacional (EKSTROM, 2012). Assim, a prática dejoint venturesno setor nu-clear, em que a tecnologia russa seja associada à linha de montagem chinesa, constitui um caminho possível para a cooperação nuclear entre esses países.

No tocante aos biocombustíveis, o recente investimento chinês de US$ 22 milhões na Petrobras revela um potencial para cooperação nas matrizes energéticas de transporte. Sendo o maior exportador de biocombustíveis do mundo, o Brasil tem muito a ganhar com a aber-tura de mercados nos demais BRICS, notadamente diante da crise econômica pela qual passam Estados Unidos e União Europeia, seus principais compradores (COLEMAN, 2012). Além disso, a troca de experiências em matéria de políticas governamentais de incentivo – principalmente as práticas instituídas pelo governo brasileiro – tem surgido como campo para cooperação técnica bilateral entre países produtores de biocombustíveis (ZHANG et al., 2011). Da mesma forma, a liderança chinesa em tecnologias renováveis abre espaço para a cooperação em inovação e promoção naqueles países BRICS cujo governo busca alternativas energéticas limpas (como Brasil e África do Sul), especialmente nos setores de energia solar e eólica (COLEMAN, 2012).11

Leste da Sibéria é advogada por Volynets (2012) como uma solução limpa, renovável e confiável para a crise de demanda energética chi-nesa e para a carência de investimentos na região russa. De fato, a Rússia possui o segundo maior potencial hidrelétrico do mundo, do qual apenas 20% são hoje explorados. Ao mesmo tempo, o extremo Leste do país é muito próximo à fronteira com a China – país cuja tec-nologia hidrelétrica é internacionalmente reconhecida. Nesse senti-do, a recente formação de umajoint ventureentre a EuroSibEnergo russa e a China Yangtze Power chinesa para desenvolver projetos de exploração hidrelétrica na Sibéria já prevê a construção de capacida-de para produção capacida-de 10 GW nos próximos capacida-dez anos (VOLYNETS, 2012).

Estados Unidos e União Europeia principalmente – no mercado energético global. Ademais, o fornecimento de energia e o acúmulo de divisas que poderia resultar do sucesso desse tipo de arranjo repre-sentariam um benefício suplementar para os projetos de desenvolvi-mento nacional de cada BRICS individualmente.

Todavia, essa sinergia é rapidamente enfraquecida – senão totalmen-te desarmada – pelas totalmen-tensões políticas existotalmen-tentotalmen-tes entre membros do agrupamento, em particular no que tange à balança de poder asiática. Por um lado, Rússia e China têm enfrentado dificuldades para definir os preços do comércio de gás ao ponto de o governo russo cogitar a opção pelo gás liquefeito nas estações orientais, com vistas a expor-tá-lo para destinos não conectados por gasodutos. Ademais, em fun-ção do desacordo entre os dois países, ambos têm competido mais di-retamente pelos mercados da Ásia Central (ITOH, 2011; HULBERT; BRÜTSCH 2012; HULBERT, 2011). O cenário de des-confiança resultante tem minado as possibilidades de cooperação mutuamente benéfica. De um lado, a Rússia perde potenciais investi-mentos chineses – atrasando os avanços na exploração de sua região oriental –, bem como a chance de incrementar sua capacidade de ne-gociação com a Europa devido ao surgimento de um novo comprador de peso. De outro, a China perde a oportunidade de estabilizar o for-necimento de insumos energéticos na região fronteiriça, por meio do consumo de gás natural russo.

competi-ção. O ganho de espaço por parte da Índia em função de uma recuada parcial da China da competição regional representaria um ganho substancial no potencial cooperativo dos BRICS na região asiática. Para Hulbert (2012b), o melhor caminho para tal seria o estabeleci-mento de acordos deswapentre China e Rússia, com vistas à resolu-ção dos problemas de preços entre os dois países.

Não obstante, vale ressaltar que as soluções propostas para a dinami-zação da cooperação mais ampla dos BRICS passam todas por uma solução do problema de energia das potências consumidoras pela via dos combustíveis fósseis – setor de maior flexibilidade, como apre-sentado anteriormente. Assim, o aprofundamento dessa cooperação, conquanto aumente o poder de negociação desses países do ponto de vista do crescimento, diminui sua legitimidade no âmbito das ener-gias renováveis e da sustentabilidade enquanto panorama global para inteligibilidade dos processos de modernização contemporâneos. Nesse contexto, fica claro o dilema no qual se encontram os BRICS e a mediação que terão que gerir entre a cooperação técnica e a transfe-rência de tecnologias, de um lado, e a cooperação política e a rearti-culação da governança energética global, de outro. Do delicado equi-líbrio obtido nesse julgamento, poderá depender o futuro das negoci-ações acerca da sustentabilidade no mercado energético global.

não poderá resultar em um descompasso em seu próprio equilíbrio de produção e consumo energético, com impactos econômicos tanto do-mésticos quanto internacionais?

Ademais, o potencial de energia renovável acumulado por Brasil e China, notadamente no atual cenário de crise na Europa e nos Esta-dos UniEsta-dos, pode muito bem ser a solução mais viável para uma tran-sição global em direções a matrizes energéticas mais limpas e reno-váveis. A incapacidade dos BRICS de cooperar nessa temática pode resultar no fracasso de sua transição, uma vez que a pressão da dinâ-mica modernizante de suas economias demanda matrizes energéti-cas alternativas que possam replicar a elasticidade das matrizes fós-seis. Na ausência destas, a atual tendência de expansão do consumo poluente pode ser acentuada.

Considerações Finais

A questão energética é cada vez mais urgente no âmbito dos países BRICS. Por um lado, a acelerada modernização dessas sociedades e suas consequências – com destaque para o recente blecaute, que dei-xou mais da metade da Índia sem energia por dois dias em agosto de 2012 – apontam para a necessidade de investimentos em prol da rápi-da ampliação e modernização rápi-das fontes de energia e de sua infraes-trutura de fornecimento.

A esse quadro de desafios domésticos, soma-se um contexto energé-tico global em transformação. Com efeito, em um cenário no qual a capacidade de coordenação do G-8 vem sendo enfraquecida median-te divisões inmedian-ternas e a diminuição de sua parcela da produção e do consumo global de energia, e no qual o G-20 mostra sinais de dificul-dades de coordenação (VAN DER GRAAF; WESTPHAL, 2011), abre-se espaço para que os BRICS assumam uma posição mais inci-siva do ponto de vista da organização do mercado global de energia.

Não obstante, a oportunidade de ocuparem esse espaço dependerá fundamentalmente da capacidade de se coordenarem politicamente ao redor dessas questões. A inação nesse contexto pode ter como re-sultado ostatus quotanto quanto a criação de obstáculos graves aos processos sociais, políticos e econômicos pelos quais os cinco países vêm passando ao longo das últimas décadas.

Em um momento no qual a ausência da temática energética se faz pa-tente nas discussões entre os BRICS, a afirmação acima busca cha-mar atenção para o lugar fundamental que a energia ocupa nas trans-formações pelas quais passam esses países emergentes. Com efeito, a análise das reuniões e documentos de Cúpula emitidos pelo agrupa-mento revela um conspícuo silêncio acerca da temática energética, silêncio rompido explicitamente apenas na Cúpula de Nova Délhi. Se países como China, Rússia e Índia precisarão coordenar-se para a re-solução de seus dilemas no setor de energia – coordenação esta que vem sendo impossível de ser atingida no âmbito bilateral –, o agrupa-mento dos BRICS pode oferecer exatamente o espaço necessário para a obtenção de avanços nos objetivos individuais e compartilha-dos compartilha-dos cinco países. Tal espaço de negociações e coordenação será fundamental na articulação porvir do setor energético global.

perfeito equilíbrio entre oferta russa e demanda dos demais países por tecnologias e combustíveis permite uma troca com poucos obstá-culos. Esse intercâmbio é potencializado pelos baixos preços de pro-dução de reatores na China, um dos principais insumos energéticos que podem ser trabalhados pelos países. A isso, somam-se as tecno-logias brasileiras no setor de biocombustíveis e as tecnotecno-logias reno-váveis chinesas – tanto no âmbito solar e eólico quanto hidrelétrico.

Esses pontos de convergência e contato entre as matrizes e políticas energéticas dos cinco países podem representar, entre os BRICS, um movimento inicial que fortaleça a coordenação em direções a um maior peso político, como a concatenação de oferta e demanda ener-gética pelos cinco países apresentada acima. Afinal, a inclusão da te-mática energética na agenda dos BRICS, bem como a investigação do potencial de cooperação e de seus principais entraves geopolíti-cos, é de suma importância no cenário energético, político e econô-mico mundial atual.

Notas

1. Esse valor aumenta para perto de 80% caso a Rússia seja excluída do agru-pamento. Com efeito, a dinâmica de consumo energético russa difere dos de-mais BRICS, mostrando lentos sinais de recuperação nos últimos dez anos depois de um longo período de retração.

2. Medida em termos da variação da relação entre geração de PIB e tonelada de equivalente de petróleo (tep) consumida.

3. Todos os gráficos cuja fonte indicada é o Banco Mundial foram gerados di-retamente pelo site, a partir do link: <http://databank.worldbank.org/ddp/ home.do>.

Estimativas apontam para um valor total do comércio de biocombustíveis em 2020 variando entre US$ 200 bilhões e US$ 520 bilhões em função de um cená-rio mais ou menos protecionista nos Estados Unidos e na União Europeia (UNCTAD, 2009).

5. Com o objetivo de homogeneizar a fonte de dados para efeitos comparati-vos, todos os dados de consumo e eficiência energética dos cinco países BRICS para 2009 foram retirados do banco de dados do Banco Mundial, disponível em: <http://data.worldbank.org/indicator>. Para valores de consumo absoluto mais recentes, ver BP (2012).

6. Estima-se que o Brasil, 11a

maior reserva de petróleo do mundo hoje, tor-ne-se uma das cinco maiores reservas quando iniciar a exploração do pré-sal (COLEMAN, 2012).

7. A média mundial é de 2,1 MWh para cada US$ 1.000 de PIB.

8. O peso do aquecimento residencial no consumo de energia da Rússia (perto de 30% do consumo total segundo dados do Banco Mundial) pode causar dis-torções na relação entre uso energético e produção de riquezas no país.

9. Os demais programas governamentais, tanto do ponto de vista da oferta quanto da demanda, estão listados na “National Response to South Africa’s Electricity Shortage” de 2008 (SOUTH AFRICA GOVERNMENT, 2008).

10. De especial destaque são as discussões sobre cooperação técnica para energias renováveis na Conferência de Cidades Irmãs e Governos Locais dos BRICS, em dezembro de 2011 (SHASHA, 2011); a referência a biocombustí-veis, biomassa e energias renováveis no plano de ação para a cooperação agrí-cola entre os países BRICS (BRICS, 2011); e a referência à temática na declara-ção de Manmohan Singh, primeiro-ministro da Índia, no encerramento da 4a

Cúpula dos BRICS em Nova Délhi (SINGH, 2012).

11. Na Conferência de Cidades Irmãs e Governos Locais do BRICS, realizada entre os dias 1o

e 3 de dezembro de 2011, em Sanya, os representantes de China, Brasil e África do Sul reafirmaram a intenção de cooperar na transferência e aquisição de tecnologias e equipamentos de energias renováveis, notadamente no âmbito das províncias e localidades (SHASHA, 2011).

Referências

Bibliográficas

BP – British Petroleum.BP Statistical Review of World Energy. Londres: BP Statistical Review of World Energy, 2012. Disponível em: <http://www.bp. com/statisticalreview>. Acesso em: 20 ago. 2012.

BRICS. Action Plan 2012-2016 for Agricultural Cooperation of BRICS Coun-tries. Out. 2011. Disponível em: <http://www.brics.utoronto.ca/docs/ 111030-agriculture-plan.html>. Acesso em: 20 ago. 2012.

. 4aCúpula do BRICS – Declaração de Nova Délhi. 29 mar. 2012.

Disponí-vel em: <http://www.itamaraty.gov.br/sala-de-imprensa/notas-a-imprensa/ quarta-cupula-dos-brics-nova-delhi-29-de-marco-de-2012-parceria- dos-brics-para-a-estabilidade-seguranca-e-prosperidade-declaracao-de-nova-delhi>. Acesso em: 20 ago. 2012.

CARBON DISCLOSURE PROJECT.Corporate Clean Energy Investment

Trends in Brazil, China, India and South Africa. Londres: Carbon

Disclosu-re Project, 2009. Disponível em: <https://www.cdproject.net/CDPResults/Cle-a n % 2 0 e n e r g y % 2 0 t r e n d s % 2 0 i n % 2 0 e m e r g i n g % 2 0 m <https://www.cdproject.net/CDPResults/Cle-a r-kets%20ENGLISH.pdf>. Acesso em: 20 ago. 2012.

CAVALIERI, Lucia. Etanol está longe de ser sustentável.Revista Galileu, n. 240, 2011. Disponível em: <http://revistagalileu.globo.com/Revista/Com-mon/0,,EMI244281-17774,00-ETANOL+ESTA+LONGE+DE+SER+SUST ENTAVEL.html>. Acesso em: 20 ago. 2012.

COLEMAN, Gloria. The BRIC Energy Balance Sheet: Brazil Powering Growth? Brasilinvest Banco de Negócios, 27 abr. 2012. Disponível em: <http://www.brasilinvest.com.br/eng/press-room/noticia_comple-ta.php?id=32>. Acesso em: 20 ago. 2012.

COMISSÃO PASTORAL DA TERRA. Cana-de-açúcar: altos impactos ambi-entais. Comissão Pastoral da Terra, 15 mar. 2010. Disponível em: <http://www.cptnacional.org.br/index.php/noticias/49-trabalho-escra-vo/61-cana-de-acucar-altos-impactos-socioambientais>. Acesso em: 20 ago. 2012.

ECONOMIST INTELLIGENCE UNIT. Country Report: Brazil. Londres: Economist Intelligence Unit, jun. 2012a.

. Country Report: India. Londres: Economist Intelligence Unit, jun. 2012b.

. Country Report: Russia. Londres: Economist Intelligence Unit, jun. 2012c.

. Country Report: South Africa. Londres: Economist Intelligence Unit, jun. 2012d.

EKSTROM, Mark. Nuclear Energy in the BRICs: An Overview.Revolve

Ma-gazine, 12 mar. 2012. Disponível em: <http://www.revolve-magazine.com/

home/2012/03/12/bric-nuclear-energy/>. Acesso em: 20 ago. 2012.

HULBERT, Matthew. It’s Energy that Will Make or Break the BRICs.

Europe-an Energy Review, 15 dez. 2011. Disponível em:

<http://www.europeanenerg-yreview.eu/site/pagina.php?id=3429>. Acesso em: 20 ago. 2012.

. Putin’s BRIC Power Play. Forbes, 6 mai. 2012a. Disponível em <http://www.forbes.com/sites/matthewhulbert/2012/05/06/putins-bric-po-wer-play-2/>. Acesso em: 20 ago. 2012.

. “Chindia” Energy Bloc Rising?Forbes, 21 jun. 2012b. Disponível em: <http://www.forbes.com/sites/matthewhulbert/2012/06/21/chindia-energy-bloc-rising/>. Acesso em: 20 ago. 2012.

; BRÜTSCH, Christian. Charging the BRICS to Power the World.Global

Policy Essay, 25 jan. 2012. Disponível em:

<http://www.globalpolicyjour- nal.com/articles/development-inequality-and-poverty/energy-char-ging-brics-power-world>. Acesso em: 20 ago. 2012.

G20. Who’s Winning the Clean Energy Race?Growth, Competition and

Opportunity in the World’s Largest Economies. Washington: The Pew Charita-ble Trust, 2010. (Série G20 Clean Energy Factbook).

ICTSD – International Centre for Trade and Sustainable Development. O cená-rio dos biocombustíveis na América do Sul e a liderança brasileira.Pontes, v. 3, n. 6, 2007. Disponível em: <ictsd.org/i/news/4415/>. Acesso em: 20 ago. 2012.

. Biodiesel no Brasil: situação e perspectiva para o combustível do futuro.

Pontes, v. 4, n. 1, 2008. Disponível em: <ictsd.org/i/news/10607/>. Acesso em:

ITOH, Shoichi.Russia Looks East. Energy Makets and Geopolitics in Northe-ast Asia. Washington: Center for Strategic and International Studies, 2011.

KARGHIEV, Vladimir.Energy and Sustainable Development in the

Russi-an Federation. Moscou: Helio International, 2006. (Série Sustainable Energy

Watch).

MÜLLER, Simon; MARMION, Ada; BEEREPOOT, Milou. Renewable

Energy: Markets and Prospects by Region. Paris: International Energy Agency,

Energy Markets and Security Directorate, 2011. (Série Deploying Renewables 2011: Best and Future Policy Practice). Disponível em: <www.iea.org/pa-pers/2011/Renew_Regions.pdf>. Acesso em: 20 ago. 2012.

SHASHA, D. BRICS Nations Keen to Team up on New Energy.Xinhua,

San-ya, 4 dez. 2011. Disponível em: <http://news.xinhuanet.com/english/chi-na/2011-12/04/c_131287217.htm>. Acesso em: 20 ago. 2012.

SINGH, Manmohan. Prime Minister’s Statement at the Plenary Session of the Fourth BRICS Summit. 29 mar. 2012. Disponível em: <http://www.brics.uto-ronto.ca/docs/120329-singh-statement.html>. Acesso em: 20 ago. 2012.

SOUTH AFRICA GOVERNMENT. National Response to South Africa’s Electricity Shortage. Jan. 2008. Disponível em: <http://www.info.gov.za/ot-herdocs/2008/nationalresponse_sa_electricity1.pdf>. Acesso em: 20 ago. 2012.

. Integrated Resource Plan for Electricity 2010-2030. Final Report. 2011. Disponível em: <http://www.google.com.br/url?sa=t&rct=j&q= &esrc=s&source=web&cd=1&ved=0CC4QFjAA&url=http% 3A%2F%2 Fenergy.gov.za/IRP/irp files/IRP2010_2030_Final_Report_20110325.pdf>. Acesso em: 20 ago. 2012.

UNCTAD – United Nations Conference on Trade and Development.The

Bio-fuels Market: Current Situation and Alternatives Scenarios. Genebra: United

Nation Conference on Trade and Development, 2009. Disponível em: <unc-tad.org/en/docs/ditcbcc20091ãen.pdf>. Acesso em: 20 ago. 2012.

.International Trade after the Economic Crisis: Challenges and New

.UNCTAD Commodities at a Glance, n. 3, Special Edition on Energy, fev. 2012. Disponível em: <http://unctadxiii.org/en/SessionDocu-ment/suc2011d6_en.pdf>. Acesso em: 20 ago. 2012.

VAN DER GRAAF, Thijs; WESTPHAL, Kirsten. The G8 and G20 as Global Steering Committees for Energy: Opportunities and Constraints.Global Po-licy, Special Issue, Global Energy Governance, p. 19-30, 2011.

VOLYNETS, Artem. Russia and China – Hydropower, Cooperation and the Environment. B e yo n d b r i c s, 21 jun. 2012. Disponível em:

<http://blogs.ft.com/beyond-brics/2012/06/21/guest-post-russia-and-chi-na-emerging-opportunities/>. Acesso em: 20 ago. 2012.

WORLD NUCLEAR ASSOCIATION. Nuclear Power in South Africa.World

Nuclear Association, ago. 2012. Disponível em:

<http://www.world-nucle-ar.org/info/inf88.html>. Acesso em: 20 ago. 2012.

XIAOJIE, Xu. Energy BRICS: Towards a New Cooperation Framework.

CSSN, 9 abr. 2012. Disponível em: <http://www.cssn.cn/news/474673.htm>.

Acesso em: 20 ago. 2012.

ZHANG, Huiming; LI, Lianshui; CAO, Jie; ZHAO, Mengnan; WU, Qing. Comparison of Renewable Energy Policy Evolution among the BRICs.

Rene-wable and Sustainable Energy Reviews, v. 15, p. 4.904-4.909, 2011.

Resumo

Por uma Nova Ordem Energética Global? Potencialidades e

Perspectivas da Questão

Energética entre os Países BRICS

sus-tentabilidade. Em terceiro lugar, e com base na seção anterior, propõe ma-pear as áreas de conflito e de possível aproximação entre os BRICS, na ten-tativa de localizar as possibilidades e limites da sua cooperação energética. Com base nessa investigação, conclui que, diante das potencialidades para a cooperação entre os países, a organização de suas ofertas e demandas energéticas nacionais pode permitir ao agrupamento articular-se como um novo polo no cenário energético global.

Palavras-chave:BRICS – Matriz Energética – Cooperação Energética –

Nova Ordem Energética Global

Abstract

Towards a New World Energy Order? Potentialities and

Perspectives of the Energy Issue between the BRICS Countries

The article analyzes energy-related issues among the BRICS countries and the potential refashioning of the world energy order that might spring from them. It begins by investigating the growing impact of the BRICS countries within the international order, with the intention of tracking their progress in an ambit so far restricted to developed countries and their oil suppliers. The text subsequently analyzes the energy matrix of each of the five BRICS countries from the points of view of political economy and sustainability. Finally, based on the previous sections, the final section of the article maps the tensions and complementarities between the BRICS and outlines the possibilities and limits of their cooperation on energy issues. The analysis concludes that given the potential for energy-related cooperation between these countries, a clear definition of their national energy supply and demand may allow the grouping to position itself as a new pole in the world energy market.

Keywords:BRICS – Energy Matrix – Energy Cooperation – New World