ESCOLA DE ADMINISTRAÇÃO DE EMPRESAS DE SÃO PAULO

RICARDO MEIRELLES DE FARIA

DOIS EXERCÍCIOS DE POLÍTICA MONETÁRIA E FISCAL COM ATUAÇÃO ÓTIMA DO BANCO CENTRAL

São Paulo

DOIS EXERCÍCIOS DE POLÍTICA MONETÁRIA E FISCAL COM ATUAÇÃO ÓTIMA DO BANCO CENTRAL

Tese apresentada à Escola de Administração de Empresas de São Paulo da Fundação Getúlio Vargas, como requisito para obtenção do título de Doutor em Economia de Empresas.

Orientadora: Maria Carolina da Silva Leme

São Paulo

Faria, Ricardo Meirelles de.

Dois Exercícios de Política Monetária e Fiscal com Atuação Ótima do Banco Central / Ricardo Meirelles de Faria - 2006.

157 f.

Orientador: Maria Carolina da Silva Leme.

Tese (doutorado) - Escola de Administração de Empresas de São Paulo.

1. Política monetária - Brasil. 2. Política tributária - Brasil. 3. Inflação - Brasil. 4. Dívida pública - Brasil. 5. Juros – Brasil. 6. Banco Central do Brasil. I. Leme, Maria Carolina da Silva. II. Tese (doutorado) - Escola de Administração de Empresas de São Paulo. III. Título.

ESCOLA DE ADMINISTRAÇÃO DE EMPRESAS DE SÃO PAULO

DOIS EXERCÍCIOS DE POLÍTICA MONETÁRIA E FISCAL COM ATUAÇÃO ÓTIMA DO BANCO CENTRAL

RICARDO MEIRELLES DE FARIA

Tese apresentada à Escola de Administração de Empresas de São Paulo da Fundação Getúlio Vargas, como requisito para obtenção do título de Doutor em Economia de Empresas.

Data da Aprovação ____/____/____

Banca Examinadora

____________________________________________ Orientadora: Profa. Dra. Maria Carolina da Silva Leme

____________________________________________ Profa. Dra. Fabiana Fontes Rocha

____________________________________________ Prof. Dr.Vladimir Kuhl Teles

____________________________________________ Prof. Dr. Joaquim Pinto de Andrade

O objetivo da tese é analisar questões relativas à coordenação entre as políticas monetária e fiscal no Brasil após a adoção do regime de metas de inflação. Utiliza-se de um modelo de metas de inflação para uma economia pequena e aberta para a incorporação um bloco de equações que descrevem a dinâmica das variáveis fiscais. Tendo por base os conceitos de Leeper (1991), ambas as entidades, Banco Central e Tesouro Nacional, podem agir de forma ativa ou passiva, e será este comportamento estratégico que determinará a eficiência da política monetária. Foram estimados os parâmetros que calibram o modelo e feitas as simulações para alguns dos choques que abalaram a economia brasileira nos últimos anos. Os resultados mostraram que nos arranjos em que a autoridade fiscal reage a aumentos de dívida pública com alterações no superávit primário, a trajetória de ajuste das variáveis frente a choques tende a ser, na maioria dos casos, menos volátil propiciando uma atuação mais eficiente do Banco Central. Nestes arranjos, o Banco Central não precisa tomar para si funções que são inerentes ao Tesouro. Também são analisadas as variações no comportamento do Banco Central e do Tesouro Nacional em função de diferentes composições da dívida pública. Os resultados mostram que a estrutura do endividamento público será benéfica, ou não, à condução das políticas monetária e fiscal, dependendo do tipo de choque enfrentado. O primeiro capítulo, introdutório, procura contextualizar o regime de metas de inflação brasileiro e descrever, sucintamente, a evolução da economia brasileira desde sua implantação. No segundo capítulo são analisados os fundamentos teóricos do regime de metas de inflação, sua origem e principais componentes; em seguida, são apresentados, as regras de política fiscal necessárias à estabilidade de preços e o problema da dominância fiscal no âmbito da economia brasileira. O terceiro capítulo apresenta a incorporação do bloco de equações fiscais no modelo de metas de inflação para economia aberta proposto por Svensson (2000), e as estimações e calibrações dos seus parâmetros para a economia brasileira. O quarto capítulo discute as diferentes formas de coordenação entre as autoridades monetária e fiscal e a atuação ótima do Banco Central. O quinto capítulo tem como base a mais eficiente forma de coordenação obtida no capítulo anterior para analisar as mudanças no comportamento da autoridade monetária e fiscal frente a diferentes estruturas de prazos e indexadores da dívida pública que afetam suas elasticidades, juros, inflação e câmbio.

Palavras-chave

The thesis is about coordination problem between monetary and fiscal policy within the Brazilian inflation targeting regime. A set of fiscal equations is incorporated into a small open economy inflation targeting model in order to study the impact to the monetary and fiscal policy reaction functions when different schemes of coordination are taken. Using Leeper´s (1991) concepts,both agencies, Central Bank and Treasury, can act in active or passive form and there will be this strategic behavior that will determine the efficiency of the monetary policy. The parameters of the model were estimated and calibrated to the Brazilian economy in order to simulate some kind of shocks that have affected Brazil in these last years. The results show that the schemes of coordination in which the fiscal authority reacts to changes in public debt, increasing the primary surplus, the adjustment path of the variables to shocks tend to be, in almost all cases, less volatile indicating a more efficient Central Bank. In these regimes the Central Bank does not have to assume tasks that are inherent to the Treasury. It is also analyzed the variations in the behavior of the monetary and fiscal authority due to different structures of the public debt. The results show that the composition of the debt will be beneficial or not depending on the king of shock confronted with. The first chapter discusses the main questions that the thesis intends to investigate and in the second part it presents a brief description of the last eight years of economy of Brazil. In chapter two it is analyzed the fundamentals of an inflation targeting regime and their main components; it is also discussed the necessary fiscal policy rules to the achievement of price stability as well as the main theories that study a possible existence of fiscal dominance trap in the conduction of the economical policy of Brazil in recent years. Chapter three presents the incorporation of the fiscal block into the small open economy inflation targeting model proposed in Svensson (2000) and its estimation and calibration. The chapter four discusses the different schemes of coordination to the monetary and fiscal policy and the optimal reaction function of the Central Bank. Based on the most efficient scheme obtained in the previous chapter the fifth chapter studies the changing in the behavior of the Central Bank and Treasury when confronted with different compositions for the public debt, differences that affect its interest rate, inflation and exchange rate elasticities.

Keywords

TABELA 2-1–LEEPER (1991)-FORMATAÇÕES DE POLÍTICA MONETÁRIA E FISCAL. ... 58

TABELA 2-2–RESUMO DO EFEITO DE UM CHOQUE FISCAL NEGATIVO SOBRE AS VARIÁVEIS ECONÔMICAS, NUMA ECONOMIA COM PREÇOS FLEXÍVEIS E DIFERENTES ESTRUTURAS DE ENDIVIDAMENTO... 65

TABELA 2-3-RESUMO DO EFEITO DE UM CHOQUE FISCAL NEGATIVO SOBRE AS VARIÁVEIS ECONÔMICAS, NUMA ECONOMIA COM PREÇOS RÍGIDOS E DIFERENTES ESTRUTURAS DE ENDIVIDAMENTO... 65

TABELA 3-1–RESUMO DAS EQUAÇÕES UTILIZADAS NO MODELO... 87

TABELA 3-2:ESTRUTURA DA DÍVIDA LÍQUIDA TOTAL (JANEIRO 2006)... 91

TABELA 4-1:ANÁLISE DE SENSIBILIDADE DA FUNÇÃO DE REAÇÃO AOS COEFICIENTES DA FUNÇÃO PERDA. ... 96

TABELA 4-2:FUNÇÃO DE REAÇÃO DO BANCO CENTRAL PARA DIFERENTES ARRANJOS DE COORDENAÇÃO. ... 96

TABELA 4-3:VARIÂNCIA DOS CHOQUES:CHOQUES DOMÉSTICOS... 97

TABELA 4-4:VARIÂNCIA DOS CHOQUES:CHOQUES EXTERNOS... 98

TABELA 5-1:DEZ DIFERENTES COMPOSIÇÕES PARA A DÍVIDA PÚBLICA. ... 108

TABELA 5-2:FUNÇÃO DE REAÇÃO DO BANCO CENTRAL PARA DIFERENTES COMPOSIÇÕES DA DÍVIDA PÚBLICA, VARIANDO-SE ELASTICIDADE-JUROS DA DÍVIDA E VARIÂNCIA DOS CHOQUES: DOMÉSTICO (OFERTA) E EXTERNOS (OFERTA E RISCO-PAÍS)... 109

TABELA 5-3:FUNÇÃO DE REAÇÃO DO BANCO CENTRAL PARA DIFERENTES COMPOSIÇÕES DA DÍVIDA PÚBLICA, VARIANDO-SE ELASTICIDADE-INFLAÇÃO DA DÍVIDA E VARIÂNCIA DOS CHOQUES: DOMÉSTICO (OFERTA) E EXTERNOS (OFERTA E RISCO-PAÍS). ... 112

TABELA 5-4:FUNÇÃO DE REAÇÃO DO BANCO CENTRAL PARA DIFERENTES COMPOSIÇÕES DA DÍVIDA PÚBLICA, VARIANDO-SE ELASTICIDADE-CÂMBIO DA DÍVIDA E VARIÂNCIA DOS CHOQUES: DOMÉSTICO (OFERTA) E EXTERNOS (OFERTA E RISCO-PAÍS)... 114

TABELA 8-1:METODOLOGIA DE FORMAÇÃO DA SÉRIE yt+1|t. ... 128

TABELA 8-2:METODOLOGIA DE FORMAÇÃO DA SÉRIE yt+2|t. ... 128

TABELA 8-3:RESULTADOS OBTIDOS COM AS REGRESSÕES DA OFERTA AGREGADA. ... 138

TABELA 8-4:RESULTADOS OBTIDOS COM AS REGRESSÕES DA DEMANDA AGREGADA. ... 140

TABELA 8-5:SIMULANDO SUPERÁVIT PRIMÁRIO REQUERIDO UTILIZANDO EQUAÇÃO (8.1). ... 143

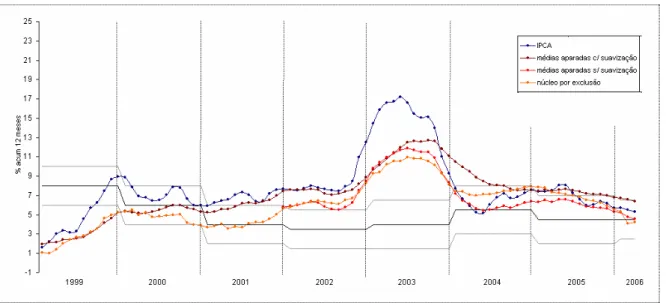

GRÁFICO 1-1:IPCA ACUMULADO 12 MESES (JAN/99 A ABR/07), META CENTRAL E INTERVALO DE TOLERÂNCIA. 20

GRÁFICO 1-2:IPCA ACUMULADO 12 MESES E JURO REAL (ESCALA DA ESQUERDA) E SELIC MENSAL ANUALIZADA

(ESCALA DIREITA). ... 21

GRÁFICO 1-3:PIB ACUMULADO EM QUATRO TRIMESTRES VERSUS JURO REAL (ESCALA DIREITA – INVERTIDA)– 01T/99A 04T/06. ... 22

GRÁFICO 1-4:IGP-DI E SEUS COMPONENTES E IPCA–JAN/99 A MAR/06... 23

GRÁFICO 1-5:IPA-DI VERSUS INCC–JAN/99 A MAR/06. ... 23

GRÁFICO 1-6:IPCA- BENS COMERCIALIZÁVEIS, NÃO-COMERCIALIZÁVEIS, PREÇOS MONITORADOS – ACUMULADO 12 MESES (JAN/99 A MAR/06) ... 24

GRÁFICO 1-7:IPCA, PREÇOS LIVRES E MONITORADOS... 24

GRÁFICO 1-8:IPCA- BENS NÃO-DURÁVEIS, SEMIDURÁVEIS, DURÁVEIS, SERVIÇOS E MONITORADOS – ACUMULADO 12 MESES (JAN/99 A MAR/06). ... 25

GRÁFICO 1-9:IPCA– NÚCLEOS ACUMULADOS 12 MESES (JAN/99 A MAR/06)... 26

GRÁFICO 1-10-DÓLAR COMERCIAL VENDA (ESCALA DA DIREITA); RISCO-PAÍS (EMBI+BRASIL)– SÉRIES DIÁRIAS (31/12/97 A 15/03/06). ... 27

GRÁFICO 1-11 - DÍVIDA LÍQUIDA DO SETOR PÚBLICO (% PIB) – ESCALA DA DIREITA; NFSP SEM DESVALORIZAÇÃO CAMBIAL (%PIB)-FLUXO ACUMULADO EM 12 MESES -RESULTADO NOMINAL,RESULTADO PRIMÁRIO E JUROS NOMINAIS (TOTAL - SETOR PÚBLICO CONSOLIDADO) – ESCALA DA ESQUERDA (JAN96 A MAR06)... 28

GRÁFICO 1-12:DÍVIDA PÚBLICA (PARTICIPAÇÃO POR INDEXADOR)– POSIÇÃO EM CUSTÓDIA (JAN/91 A FEV/06). 28 GRÁFICO 1-13: SETOR EXTERNO: VALORES ACUMULADOS EM 4 TRIMESTRES (1O .TRIM-1990 A 1O .TRIM-2006) ... 29

GRÁFICO 2-1:SIMULANDO LUCAS (1978)... 32

GRÁFICO 2-2:EFEITOS REAIS COM DIFERENTES GRAUS DE COMPLEMENTARIDADE ESTRATÉGICA EM UMA EQUAÇÃO DE PHILLIPS NOVO-CLÁSSICA. ... 43

GRÁFICO 2-3:EFEITOS REAIS COM DIFERENTES GRAUS DE COMPLEMENTARIDADE ESTRATÉGICA EM UMA EQUAÇÃO DE PHILLIPS NOVO-KEYNESIANA. ... 46

GRÁFICO 2-4:SIMULAÇÃO DE WOODFORD (1996) COM PARÂMETROS φπ =0.1 e φy=0.1... 62

GRÁFICO 2-5:-SIMULAÇÃO DE WOODFORD (1996) COM PARÂMETROS φπ =0.9 e φy=0.5 ... 63

GRÁFICO 2-6:RELAÇÃO ENTRE RISCO DE CALOTE E TAXAS DE JUROS EM BRESSER E NAKANO (2002)... 67

GRÁFICO 2-7:EQUILÍBRIO MONETÁRIO E CAMBIAL EM ARIDA (2002) ... 69

GRÁFICO 2-8:DETERMINAÇÃO SIMULTÂNEA ENTRE AS TAXAS DE JUROS INTERNAS E OFF-SHORESCHWARTSMAN (2003) ... 70

GRÁFICO 2-9: DETERMINAÇÃO SIMULTÂNEA DAS TAXAS DE JUROS INTERNA E OFF-SHORE, PARA DIFERENTES ESTADOS DAS VARIÁVEIS FISCAIS... 71

GRÁFICO 2-10: CÂMBIO REAL EM FUNÇÃO DA PROBABILIDADE DE CALOTE, VARIANDO-SE NÍVEL DE ENDIVIDAMENTO PÚBLICO, A AVERSÃO AO RISCO DOS INVESTIDORES E A EXISTÊNCIA OU NÃO DE DÍVIDA CAMBIAL, EM BLANCHARD (2005)... 74

GRÁFICO 2-11:WU E CARNEIRO (2003)–RISCO-PAÍS COMO FUNÇÃO DA DLSP(% DO PIB)... 75

GRÁFICO 4-2: FUNÇÃO DE IMPULSO-RESPOSTA DA TAXA DE INFLAÇÃO, TAXA DE VARIAÇÃO DO HIATO DE

PRODUTO E TAXA DE JUROS A CHOQUES DE DEMANDA DOMÉSTICA... 99

GRÁFICO 4-3: FUNÇÃO DE IMPULSO-RESPOSTA DA TAXA DE INFLAÇÃO, TAXA DE VARIAÇÃO DO HIATO DE PRODUTO E TAXA DE JUROS A CHOQUES DE PRODUTIVIDADE DOMÉSTICA... 100

GRÁFICO 4-4: FUNÇÃO DE IMPULSO-RESPOSTA DA TAXA DE INFLAÇÃO, TAXA DE VARIAÇÃO DO HIATO DE PRODUTO E TAXA DE JUROS A CHOQUES DE RISCO-PAÍS... 100

GRÁFICO 4-5: FUNÇÃO DE IMPULSO-RESPOSTA DA TAXA DE INFLAÇÃO, TAXA DE VARIAÇÃO DO HIATO DE PRODUTO E TAXA DE JUROS A CHOQUES DE OFERTA EXTERNA... 101

GRÁFICO 4-6: FUNÇÃO DE IMPULSO-RESPOSTA DA TAXA DE INFLAÇÃO, TAXA DE VARIAÇÃO DO HIATO DE PRODUTO E TAXA DE JUROS A CHOQUES E DEMANDA EXTERNA... 101

GRÁFICO 8-1:PIBHISTÓRICO VERSUS PIBESPERADO. ... 129

GRÁFICO 8-2:PIBEXTERNO ESPERADO. ... 130

GRÁFICO 8-3: IPCA E IGP-DI HISTÓRICOS... 131

GRÁFICO 8-4:IPCA E IGP-DI–EXPECTATIVAS... 132

GRÁFICO 8-5: CPIAMERICANA: SÉRIE TRIMESTRAL ANUALIZADA E ACUMULADA EM 4 TRIMESTRES – DESVIOS DE UMA TAXA NEUTRA HIPOTÉTICA DE 2,0AA . ... 132

GRÁFICO 8-6:SÉRIES DE INFLAÇÃO HISTÓRICA E EXPECTATIVA (IPCA E IGP-DI). ... 133

GRÁFICO 8-7:SÉRIEρt+1|t ... 134

GRÁFICO 8-8:CÂMBIO REAL HISTÓRICO E ESPERADO. ... 136

GRÁFICO 8-9:SIMULANDO SUPERÁVIT PRIMÁRIO REQUERIDO COM BASE NA EQUAÇÃO (8.1)... 144

GRÁFICO 8-10: FUNÇÃO DE IMPULSO-RESPOSTA DA TAXA DE INFLAÇÃO, TAXA DE VARIAÇÃO DO HIATO DE PRODUTO,TAXA DE JUROS E DÍVIDA/PIB A CHOQUES DE OFERTA DOMÉSTICO COM RISCO ENDÓGENO,BANCO CENTRAL NÃO, TESOURO SIM; VARIANDO ELASTICIDADE DA DÍVIDA/PIB EM RELAÇÃO À TAXA DE JUROS, INFLAÇÃO E CÂMBIO. ... 148

GRÁFICO 8-11: FUNÇÃO DE IMPULSO-RESPOSTA DA TAXA DE INFLAÇÃO, TAXA DE VARIAÇÃO DO HIATO DE PRODUTO,TAXA DE JUROS E DÍVIDA/PIB A CHOQUES DE OFERTA DOMÉSTICO COM RISCO EXÓGENO,BANCO CENTRAL NÃO, TESOURO SIM; VARIANDO ELASTICIDADE DA DÍVIDA/PIB EM RELAÇÃO À TAXA DE JUROS, INFLAÇÃO E CÂMBIO. ... 149

GRÁFICO 8-12: FUNÇÃO DE IMPULSO-RESPOSTA DA TAXA DE INFLAÇÃO, TAXA DE VARIAÇÃO DO HIATO DE PRODUTO,TAXA DE JUROS E DÍVIDA/PIB A CHOQUES DE RISCO-PAÍS COM RISCO ENDÓGENO,BANCO CENTRAL NÃO, TESOURO SIM; VARIANDO ELASTICIDADE DA DÍVIDA/PIB EM RELAÇÃO À TAXA DE JUROS, INFLAÇÃO E CÂMBIO. ... 150

GRÁFICO 8-13: FUNÇÃO DE IMPULSO-RESPOSTA DA TAXA DE INFLAÇÃO, TAXA DE VARIAÇÃO DO HIATO DE PRODUTO,TAXA DE JUROS E DÍVIDA/PIB A CHOQUES DE RISCO-PAÍS COM RISCO EXÓGENO,BANCO CENTRAL NÃO, TESOURO SIM; VARIANDO ELASTICIDADE DA DÍVIDA/PIB EM RELAÇÃO À TAXA DE JUROS, INFLAÇÃO E CÂMBIO. ... 151

GRÁFICO 8-14: FUNÇÃO DE IMPULSO-RESPOSTA DA TAXA DE INFLAÇÃO, TAXA DE VARIAÇÃO DO HIATO DE PRODUTO, TAXA DE JUROS E DÍVIDA/PIB A CHOQUES DE CUSTO EXTERNO COM RISCO ENDÓGENO, BANCO CENTRAL NÃO, TESOURO SIM; VARIANDO ELASTICIDADE DA DÍVIDA/PIB EM RELAÇÃO À TAXA DE JUROS, INFLAÇÃO E CÂMBIO. ... 152

GRÁFICO 8-15: FUNÇÃO DE IMPULSO-RESPOSTA DA TAXA DE INFLAÇÃO, TAXA DE VARIAÇÃO DO HIATO DE PRODUTO, TAXA DE JUROS E DÍVIDA/PIB A CHOQUES DE CUSTO EXTERNO COM RISCO EXÓGENO, BANCO CENTRAL NÃO, TESOURO SIM; VARIANDO ELASTICIDADE DA DÍVIDA/PIB EM RELAÇÃO À TAXA DE JUROS, INFLAÇÃO E CÂMBIO. ... 153

1 - INTRODUÇÃO... 13

1.1ATRAJETÓRIA DA ECONOMIA BRASILEIRA SOB O REGIME DE METAS DE INFLAÇÃO... 19

2 - METAS DE INFLAÇÃO... 30

2.1REGRAS DE POLÍTICA MONETÁRIA E O SIGNIFICADO DA META DE INFLAÇÃO... 35

2.2UM MODELO ESTRUTURAL PARA A AUTORIDADE MONETÁRIA... 37

2.2.1RIGIDEZ NOMINAL DE PREÇOS E SALÁRIOS E O MODELO DE CALVO (1983) ... 40

2.2.2POLÍTICA MONETÁRIA EM UMA ECONOMIA SEM MOEDA... 47

2.2.3ECONOMIA FECHADA VERSUS ECONOMIA ABERTA... 48

2.2.4INVESTIMENTO – CAPITAL GOODS... 49

2.2.5OS CANAIS DE TRANSMISSÃO DA POLÍTICA MONETÁRIA... 50

2.3A ESTRUTURA E SOLUÇÃO MATEMÁTICA DE UM MODELO DE POLÍTICA MONETÁRIA... 51

2.3.1OPROCEDIMENTO OPERACIONAL –INFLATION-FORECAST TARGETING... 53

2.4REGRAS DE POLÍTICA FISCAL COMO CONDIÇÃO PARA A ESTABILIDADE DE PREÇOS... 54

2.4.1EQUILÍBRIO SOBRE POLÍTICAS MONETÁRIA E FISCAL “ATIVA” E “PASSIVA” ... 56

2.4.2WOODFORD (1996) E A INCLUSÃO DA RIGIDEZ NOMINAL DE PREÇOS... 58

2.4.3DOMINÂNCIA FISCAL... 66

3 - UM MODELO DE ECONOMIA ABERTA COM POLÍTICA MONETÁRIA E FISCAL PARA O BRASIL ... 77

3.1DINÂMICA CAMBIAL EM SVENSSON (2000) ... 81

3.2AINCORPORAÇÃO DE UM BLOCO DE EQUAÇÕES FISCAIS... 83

3.2.1DINÂMICAS ESPERADAS COM A INCORPORAÇÃO DO BLOCO FISCAL... 85

3.3RESUMO DO MODELO AMPLIADO E SUA SOLUÇÃO MATEMÁTICA... 86

3.4ESTIMAÇÃO DOS PARÂMETROS E RESULTADOS OBTIDOS... 88

3.5COEFICIENTES PRIMÁRIOS... 92

4 - ARRANJOS DE COORDENAÇÃO DE POLÍTICA MONETÁRIA E FISCAL E A ATUAÇÃO ÓTIMA DO BANCO CENTRAL ... 94

4.1FORMATOS DE COORDENAÇÃO E RESULTADOS OBTIDOS... 95

5 - COMPOSIÇÃO DA DÍVIDA PÚBLICA E SUAS IMPLICAÇÕES PARA A CONDUÇÃO DA POLÍTICA MONETÁRIA EM UM REGIME DE METAS DE INFLAÇÃO ... 104

5.1ELASTICIDADE-JUROS DA DÍVIDA PÚBLICA... 109

5.2ELASTICIDADE INFLAÇÃO DA DÍVIDA/PIB ... 112

5.3ELASTICIDADE CÂMBIO DA DÍVIDA/PIB... 113

5.4CONSIDERAÇÕES FINAIS... 116

8 - APÊNDICE... 127

8.1CONSTRUÇÃO DAS SÉRIES UTILIZADAS... 127

8.1.1SÉRIES DE PRODUTO... 127

8.1.2SÉRIES DE INFLAÇÃO... 130

8.1.2.1 Inflação Histórica (como desvios da meta de inflação) ... 130

8.1.2.2 Inflação esperada (como desvios da meta de inflação)... 131

8.1.2.3 Inflação Doméstica,πt+2, como uma média ponderada entreπt+1eπt+3|t... 133

8.1.3SÉRIE DA ESTRUTURA A TERMO DA TAXA DE JUROS... 134

8.1.4SÉRIES DE TAXA DE CÂMBIO REAL... 135

8.2DETALHAMENTO DAS REGRESSÕES PROCEDIDAS... 136

8.2.1RESULTADOS OBTIDOS PARA AS REGRESSÕES DA OFERTA E DEMANDA AGREGADA... 136

8.2.2RESULTADOS OBTIDOS PARA AS REGRESSÕES DO SETOR EXTERNO... 140

8.2.3RESULTADOS OBTIDOS PARA AS REGRESSÕES DO SETOR FISCAL... 141

8.3TABELA E GRÁFICO –SUPERÁVIT PRIMÁRIO REQUERIDO... 142

8.4FORMATO ESTADO-ESPAÇO... 145

8.5VALORES UTILIZADOS NAS SIMULAÇÕES... 147

8.6GRÁFICOS DO CAPÍTULO 5... 148

1 - INTRODUÇÃO

“…o primeiro passo vital para compreender uma teoria é compreender a situação problema em que ela surge.”

Popper (1975, p. 174)

O Brasil ao longo das últimas décadas tem experimentado constantes alterações na condução de sua política econômica, seja devido dos diferentes planos econômicos a que foi submetido, seja por meio das alterações nos seus regimes de política monetária e fiscal. Estas alterações constantes demonstram as dificuldades para encontramos um equilíbrio entre estas duas políticas. Esta tese busca discutir alguns tópicos relacionados à existência deste equilíbrio no atual contexto da política econômica, monetária e fiscal brasileira.

O controle da inflação é considerado variável básica na condução da política econômica de um país na medida em que sua permanência em níveis elevados distorce a alocação ótima de recursos. Sem um patamar estável do nível de preços (ou melhor, ainda, do nível de inflação), os agentes econômicos se sentem temerários em investir, em assumir riscos de longo-prazo e com isso muitos problemas de ordem micro e macroeconômicas podem surgir. O plano Real, iniciado no final de 1993, visando eliminar o processo inflacionário crônico a que estava submetido o Brasil até então, baseava-se em três grandes pilares: eliminação da memória inflacionária devido à criação da Unidade Referencial de Valor (URV), o equilíbrio das contas públicas e a implantação de uma âncora cambial. O mecanismo da URV, aliado ao câmbio fixo, foi capaz de eliminar, consideravelmente, o processo de indexação da economia e reduzir as taxas de inflação, a partir de 1994. Entretanto, ao longo do primeiro mandato presidencial de Fernando Henrique Cardoso (1995-1998), embora, tenham sido tomadas medidas que visassem o ajuste fiscal do setor público, seu equilíbrio não foi alcançado. O desequilíbrio das contas públicas, aliado ao das contas externas brasileiras, culminou com o fim do regime de política econômica utilizado até então.

Nova Zelândia, Canadá, dentre outros, é também próximo daquele que o Federal Reserve americano vem, de forma não declarada, empregando.1

Em um regime de Metas de Inflação, para uma economia aberta, exige-se a existência de: câmbio flexível, equilíbrio nas contas públicas, bem como a criação de um aparato institucional transparente e independente por parte do Banco Central. O cerne do regime baseia-se em uma função de reação controlada pelo Banco Central que lhe permite administrar, via juros de curto-prazo, uma determinada meta para a taxa de inflação, dentre outros possíveis objetivos secundários. Pressupõe-se que em situação de estado estacionário, a economia cresça às taxas do produto potencial e a taxa de juros utilizada pelo Banco Central seja a taxa de juros de equilíbrio.

Este primeiro capítulo, introdutório, busca contextualizar o regime de metas de inflação brasileiro e descrever, sucintamente, a evolução da economia brasileira desde sua implantação. No segundo capítulo, busca-se analisar os fundamentos teóricos do regime de metas de inflação, sua origem e seus principais componentes. Serão discutidos os trabalhos de Svensson (1997, 1999, 2000), Clarida, Gali e Gertler (1999) e Taylor (1999a) que são importantes contribuições no que diz respeito aos fundamentos teóricos do modelo de Metas de Inflação.2 Woodford (2003) é o mais importante trabalho de síntese sobre teoria de política monetária atual e no qual estará baseada parte da seção 2.2 e 2.3. Um conceito importante no regime de metas está relacionado à possibilidade de rigidez nominal de preços na economia; Calvo (1983) tem sido vastamente utilizado como modelagem para a análise deste problema.3 Woodford (1998) discute a função dos agregados monetários num regime de Metas de Inflação; tal modelagem está baseada nos trabalhos de Wicksell (1907, 1962) que voltou a ter grande importância nas discussões sobre política monetária e fiscal devido ao seu conceito de taxa natural de juros. Ball (1999), Svensson (2000) e Clarida, Galí e Gertler (2001) discutem o regime de metas de inflação para economias abertas. Em relação ao debate sobre a utilização do modelo de metas de inflação em países emergentes são importantes contribuições: Mishkin (2000); Bogdanski, Tombini e Werlang (1999) é o primeiro trabalho apresentado pelo Banco Central brasileiro como modelo a ser utilizado; Muinhos e Alves (2003) e Bogdanski, Freitas, Goldfajn e Tombini (2001) são dois desdobramentos do modelo para a economia brasileira. Em relação à atuação do Banco Central, na forma discricionária

1

Para um recente trabalho a respeito do tema, ver Mishkin (2000). 2

Bernanke e Mishkin (1997), Bernanke e Woodford (1997) são outras importantes referências. 3

ou com o comprometimento a uma certa regra de política, ambos formatos pressupõem a utilização de uma otimização intertemporal para a obtenção da política ótima a ser adotada. Blanchard e Kahn (1980), Currie e Levine (1993), Klein (1997), Sims (2001) e Söderlind (1999, 2001) discutem o ferramental matemático utilizado para a obtenção da regra ótima. Kydland e Prescott (1977) e Barro e Gordon (1983) discutem o problema da inconsistência intertemporal da política monetária, problema importante também no regime de metas.

Na seção 2.4 passa-se a analisar a inter-relação entre política monetária e fiscal, assunto de grande relevância no contexto atual da política econômica brasileira. O problema aqui é ainda mais relevante na medida em que a situação fiscal brasileira permanece ainda bastante suscetível às incertezas e subterfúgios da administração pública nas diversas esferas – federal, estadual e municipal. A seção apresenta as atuais proposições sobre a necessidade desta coordenação com vistas a se atingir a estabilidade do nível de preços. Diamond (1965), Barro (1974, 1979) e Lucas e Stokey (1983) são os alicerces da moderna teoria fiscal. O comprometimento a uma regra de política monetária anti-inflacionária, seja uma regra de Taylor, seja uma regra de meta de inflação, por si só não assegura a estabilidade de preços. Uma primeira inconsistência para este fato é discutida num dos trabalhos mais emblemáticos sobre os resultados da interação entre Banco Central e Tesouro Nacional: Sargent e Wallace (1983). Sargent e Wallace mostram que uma política monetária restritiva sem o respaldo de uma política fiscal coordenada pode gerar, eventualmente, um processo inflacionário perverso no futuro: “Tighter money now can mean higher inflation eventually”4. Mais ainda, política monetária restritiva sem a coordenação com a política fiscal pode gerar, instantaneamente, um processo inflacionário perverso: “Tighter money now can mean higher inflation now.”5 Woodford (2001) adiciona ainda que não é sempre correto o argumento de que a independência e credibilidade de um Banco Central poderiam eliminar os problemas apresentados por Sargent e Wallace, devido à manutenção irrestrita ao comprometimento à sua regra. Segundo Woodford (2001), mesmo com políticas consistentes, é possível obtermos resultados com equilíbrios envolvendo uma espiral inflacionária ou mesmo deflacionária.6 Os resultados são ainda mais fortes, mostrando que mesmo políticas monetárias e fiscais consistentes, sustentando um equilíbrio com estabilidade de preços, poderiam ainda gerar expectativas nos agentes econômicos sobre possíveis desvios nas trajetórias do orçamento fiscal, induzindo assim equilíbrios instáveis, com variações nos níveis de preços distantes

4 Sargent e Wallace (1991, p. 2). 5 Sargent e Wallace (1991, p. 3).

6 Tais políticas são chamadas por Woodford de políticas

daqueles almejados7. Tem-se, assim, a principal proposição sobre coordenação entre política monetária e fiscal, apresentada por Woodford (2001): é necessário haver um comprometimento com uma política fiscal que seja localmente ricardiana e não, meramente, globalmente ricardiana.8 A moderna discussão sobre a coordenação entre política monetária e fiscal tem entre seus precursores Friedman (1948), Cagan (1956), Sargent e Wallace (1983) e Brunner (1989)9. A partir deles muitos desenvolvimentos teóricos ocorreram neste campo. Leeper (1991) e Woodford (1996) são dois importantes trabalhos que discutem a inserção de uma regra fiscal em coordenação com uma regra monetária e, de certo modo, partem da problemática levantada por Sargent e Wallace (1983). Loyo (1999), por sua vez, busca descrever a inflação brasileira da década de 80, exatamente, como a não observância desta coordenação entre políticas10. Em Woodford (2001) apresenta-se uma a regra de política fiscal necessária em função do tipo de política monetária assumida pelo Banco Central.

O debate da existência, ou não, do equilíbrio “estável” sugerido por Woodford (2001), pode ser relacionado ao reavivamento da problemática da dominância fiscal no Brasil, e a existência de múltiplos equilíbrios na economia. A retomada da discussão sobre a existência de múltiplos equilíbrios no contexto do regime de metas na economia brasileira ocorre com Bresser e Nakano (2002). A partir deles seguiram-se vários artigos sobre o tema: Arida (2002), Schwartsman (2003). Não diretamente relacionados ao artigo de Bresser e Nakano e com maior ênfase na endogenização do risco-país deve-se mencionar Blanchard (2005), Favero e Giavazzi (2005), Wu e Carneiro (2003) e Andrade e Teles (2006), trabalhos analisados na seção 2.4.3.

No terceiro capítulo utiliza-se do modelo de metas de inflação para uma economia aberta proposto por Svensson (2000) para incorporar um bloco de variáveis fiscais que possibilitem a análise da problemática de coordenação entre política monetária e fiscal e dominância fiscal no Brasil. A configuração do modelo proposta aqui apresenta inúmeras vantagens em relação a grande maioria dos modelos mencionados acima. Primeiramente, é

7

Tais políticas são chamadas por Woodford (2001) de políticas globalmente ricardianas.

8

Nota-se, portanto, que uma política localmente ricardiana é ainda mais “restritiva” que a política globalmente ricardiana. Um maior desdobramento sobre o tema será apresentado na seção 2.4.

9

Brunner (1989, p.326)aparece em função do surgimento dos déficits fiscais americanos no início da década de 80. Ele coloca: “This conviction essentialy suggests that the nature of the process determining the behavior of deficits in the United States substantially changed by the end of the 1970s. Such a change would reflect the emergence of a new pattern in the political process controlling the deficit. The occurrence of a structural break in policy regime cannot be excluded a priori. But our impressions of the past four years offer no relevant evidence in support of the thesis. In order to judge our situation we need a theory about the process controlling the deficit.”

10

um modelo micro-fundamentado, não sofrendo, portanto, da crítica de Lucas (1976). Em segundo lugar é um modelo de economia aberta em que a variável cambial é bem desenvolvida, o que é de extrema importância quando da discussão sobre dominância fiscal na economia brasileira, uma vez que boa parte dos trabalhos pressupõe que o problema tenha raízes na endogenização do risco cambial (risco-país). A combinação de um modelo dinâmico para uma economia aberta e a incorporação de um bloco fiscal possibilita a análise da dominância fiscal e da endogenização do risco-país de uma forma mais completa que os trabalhos baseados em modelos estáticos, tais como Bresser e Nakano (2002), Arida (2002) e Blanchard (2005). A principal deficiência destes modelos é a sua incapacidade em descrever a trajetória da variável ao longo do tempo, uma vez que tais modelos não “percebem” que alterações no risco-país geram diversos impulsos na economia que irão reverter sua própria trajetória. Diferentemente, portanto, destes modelos que capturam um momento isolado da economia, o modelo proposto possibilita uma análise intertemporal, capaz de descrever os diferentes canais de transmissão que interferem ao longo do tempo na variável risco-país.11 E, por fim, o modelo possibilita diferentes configurações para a atuação da autoridade monetária. A partir do modelo ampliado são apresentadas as regressões e calibrações dos parâmetros, obtidas para a economia brasileira.

Diversas são as questões que desejamos elucidar com o modelo. Dentre elas:

Com base no modelo de Svensson (2000), como se comporta o Banco Central em função de choques de custos, aumento da aversão ao risco dos investidores e choque de produtividade similares aos ocorridos na economia brasileira nos últimos anos?

Quais as diferenças em sua atuação caso seja adicionado o bloco fiscal?

Com base no modelo adaptado de Svensson (2000), como atuaria a autoridade monetária e o Tesouro Nacional nas diferentes combinações de políticas discutidas em Leeper (1991)?12

Quais as implicações para a política econômica (monetária e fiscal) em função da variação na estrutura de endividamento do setor público (sua duração e seus indexadores)?

Como se comporta um banco central que inclui em sua função perda, a dívida pública?

11

Este argumento será desenvolvido no terceiro capítulo, propondo a hipótese de que o comportamento da variável risco-país ao longo das crises brasileiras de 1999 e 2002 possa estar relacionado com tal dinâmica.

Com vistas a responder tais questões, pretende-se analisar diferentes configurações de regra fiscal no modelo de metas de inflação de Svensson (2000). A primeira das regras consistiria em tornar endógeno o risco-país num contexto de economia aberta, fazendo com sua trajetória seja função da trajetória da dívida pública. A segunda configuração do modelo buscaria analisar a proposição apresentada em Morais e Andrade (2004) de incorporação da dívida pública na função perda do Banco Central.13 Em ambas configurações, a forma de coordenação da autoridade monetária com o Tesouro Nacional é de extrema importância. Tendo por base os resultados propostos em Leeper (1991), o quarto capítulo analisa as diversas formas de coordenação entre Banco Central e Tesouro Nacional e discute a atuação ótima da política monetária neste contexto. O quinto capítulo passa a analisar o problema do gerenciamento da dívida pública, levando em conta a mais eficiente forma de coordenação entre autoridade monetária e fiscal obtida no capítulo anterior. Estes resultados são analisados à luz de Goldfajn e Paula (2000); Missale e Giavazzi (2005), dentre outros.

1.1 ATRAJETÓRIA DA ECONOMIA BRASILEIRA SOB O REGIME DE METAS DE INFLAÇÃO

O regime de metas de inflação implantado em junho de 1999 nasce em um cenário econômico bastante delicado: meses após a ruptura do regime de câmbio fixo, e, com grandes incertezas em relação ao problema do repasse da desvalorização do câmbiosobre os preços domésticos, e sobre um possível retorno da indexação de preços na economia brasileira. Dentre os oito anos desde sua implantação, cinco deles (1999, 2000, 2004, 2005 e 2006) apresentaram índices nos intervalos de tolerância estabelecidos pelo Conselho Monetário Nacional.14 O gráfico (1.1) apresenta a evolução do IPCA acumulado em 12 meses a partir de janeiro de 1999. Ao longo do gráfico percebe-se quatro grandes movimentos (choques) de alta de preços neste período: primeiramente, a quase contínua alta do índice ao longo de 1999, em função do repasse (passthrough) aos preços domésticos da desvalorização cambial de janeiro daquele ano; um segundo momento ocorre em 2001, por conta da crise energética que eleva o índice acumulado de 5,97%, em dezembro de 2000, para 7,67% em dezembro de 2001; o terceiro grande evento de alta inicia-se, em agosto de 2002, em função da crise gerada pela perspectiva da eleição de Luis Inácio Lula da Silva à Presidência da República15; e, por fim, percebe-se uma reversão na trajetória de queda do IPCA acumulado a partir de maio de 2004, elevando o índice acumulado em 12 meses para 8,07% em abril de 2005.16 Ainda com base na evolução do IPCA, poderíamos representar o primeiro choque como sendo um choque de custos (cost-push shock), ou seja, um aumento expressivo de preços em um insumo importante da composição dos bens domésticos que é o câmbio17. O segundo momento de alta poderia ser representado por um choque de produtividade, que afetou o nível de produto potencial da economia brasileira. Por sua vez, a crise de confiança dos agentes econômicos em relação à eleição de Lula poderia ser representada por um choque na magnitude do chamado risco-país. E, por fim, poderíamos descrever as elevações de preços ao longo de 2004 e 2005 como sendo um choque de demanda, com o aquecimento da economia.

14

A O IPCA de 2006deverá ficar próximo de 3%, um e meio ponto percentual abaixo da meta central estabelecida para o ano e meio ponto acima do piso.

15 O processo de alta do IPCA a partir de agosto de 2002 teve seu ápice em maio de 2003, quando o IPCA acumulado em 12 meses atingiu 17,24%, maior valor desde a implantação do regime de Metas de Inflação. O IPCA de 2002 atingiu 12,53% e o IPCA de 2003, 9,30%.

16 O IPCA de 2005 ficou em 5,69%. Com base nas expectativas de mercado para os meses de abril a dezembro de 2006, apresentadas pelo Relatório FOCUS do Banco Central em 03 de abril de 2006, o IPCA acumulado de 2006 atingiria 4,52%.

17

Gráfico 1-1: IPCA acumulado 12 meses (Jan/99 a Abr/07), meta central e intervalo de tolerância.18 Obs: Os meses de abril/06 a abril/07 se referem à média das projeções do mercado – pesquisa FOCUS do Banco Central do dia 03 de abril de 2006 (linha vermelha).

Fonte: Elaboração do autor, com base nos dados do IBGE.

As reações da autoridade monetária em relação aos processos de elevação do IPCA são apresentadas no gráfico (1-2). Na primeira delas, em função da crise desencadeada com o fim do regime de câmbio fixo em janeiro de 1999, o Banco Central, já em março, elevou a taxa básica de juros a 45,00%ªª, ainda antes da implantação do novo regime. A crise energética, por sua vez, obrigou o Banco Central a iniciar um processo de elevação da taxa básica de juros que passou de 15,25%ªª, em fevereiro de 2001, para 19,00%ªª, em agosto do mesmo ano. Esta taxa perdurou até janeiro de 2002, quando iniciou um novo processo de queda que atingiu 18,00%ªª em julho de 2002 quando, em função da crise de confiança com as eleições gerais do mesmo ano, obrigou a autoridade monetária a retomar as elevações nas taxas de juros que culminaram com uma taxa Selic em 26,50%ªª, na reunião de 19 de fevereiro de 2003. O início do novo processo de redução na taxa básica só veio na reunião de 18 de junho de 2003, quando houve uma redução de 0,50%. O processo de queda atingiu seu mínimo em abril de 2004 com uma taxa Selic em 16,00% permanecendo neste patamar até agosto do mesmo ano, quando o Banco Central, mais uma vez iniciou um processo de elevação na taxa básica. Depois de seis elevações de 0,50% e três elevações de 0,25%, a taxa

Selic atingiu 19,75%, em maio de 2005 e permaneceu neste patamar até setembro de 2005, quando o Banco Central iniciou um novo processo de redução na taxa básica de juro.

Gráfico 1-2: IPCA acumulado 12 meses e juro real (escala da esquerda) e Selic mensal anualizada (escala direita).19

Fonte: Elaboração do autor, com base nos dados do IBGE e Banco Central do Brasil.

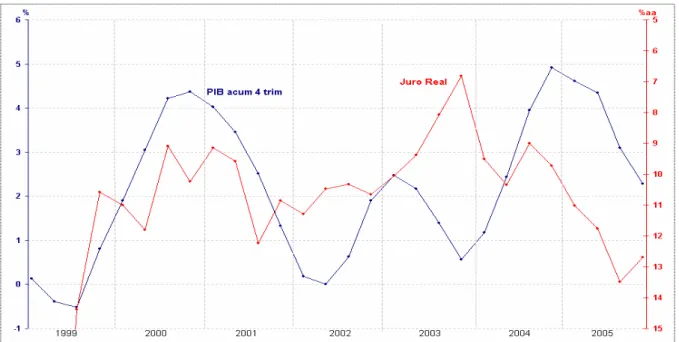

O gráfico (1.3) apresenta a evolução do PIB acumulado em quatro trimestres e uma das possíveis proxies para a taxa de juro real.20 Com exceção do ano de 2003, quando o processo de elevação do IPCA foi bastante acentuado, pode-se perceber a relação (inversa) entre o nível de atividade e a taxa real de juros, como é esperado pela teoria econômica, com base no canal de transmissão - política monetária e demanda agregada.21

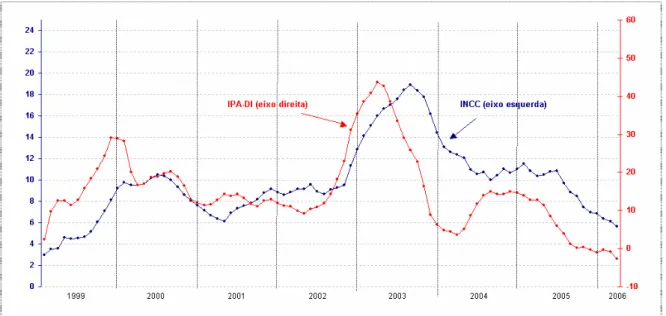

Em relação aos índices gerais de preços, no gráfico (1-4) representados pelo IGP-DI e seus componentes, percebe-se o forte impacto das variações do câmbio sobre o componente referente ao índice de preços por atacado (IPA-DI) que representa 60% do IGP-DI. Regredindo a série do IPA-DI nos anos de vigência do regime de metas de inflação.

19

O juro real apresentado no Gráfico (1-2) representa a diferença entre a Selic mensal anualizada e o IPCA acumulado em 12 meses do mês de referência.

Gráfico 1-3: PIB acumulado em quatro trimestres versus Juro Real (escala direita – invertida) – 01T/99a 04T/06.

Fonte: Elaboração do autor, com base nos dados do IBGE e Banco Central do Brasil.

contra a desvalorização do câmbio nominal (defasada em um período) obtém-se que para cada ponto percentual de desvalorização cambial, o IPA-DI elevou-se em 0,19 pontos percentuais, como mostra o resultado abaixo:22

(

1)

1 0,97 0,19 −

+ = + t t

t s s

IPA

(0,13) (0,02) (1-1)

46 , 0

2=

R DW=0,81 n=86

O gráfico (1-5) mostra, separadamente, o IPA-DI e o Índice Nacional da Construção Civil – INCC; nele percebe-se que há uma forte relação entre as duas séries com uma defasagem aproximada de quatro meses. Esta relação foi testada por meio da regressão (R 1-2).

4 26 , 0 98 ,

5 + −

= t

t IPA

INCC

(0,47) (0,03) (1-2)

56 , 0

2=

R DW=0,10 n=83

22

Gráfico 1-4: IGP-DI e seus componentes e IPCA – Jan/99 a Mar/06. Fonte: Elaboração do autor, com base nos dados do IBGE e FGV.

Gráfico 1-5: IPA-DI versus INCC – Jan/99 a Mar/06. Fonte: Elaboração do autor com base nos dados da FGV.

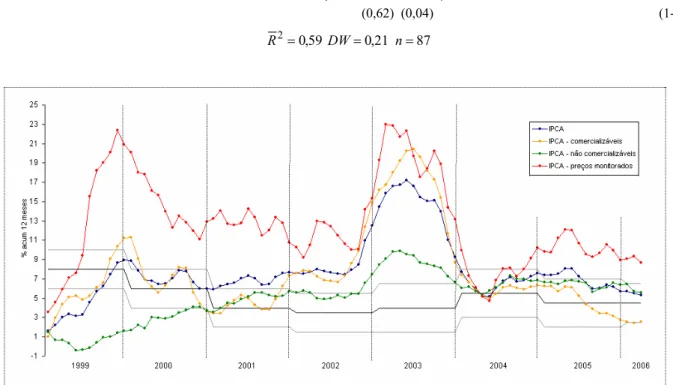

Analisando a composição do IPCA na forma de bens comercializáveis e monitorados, gráfico (1-6), percebe-se o impacto das cláusulas de reajuste atreladas ao Índice Geral de Preços (IGP) para uma grande parcela dos contratos dos bens, denominados pelo Banco Central, monitorados, na sua maior parte, tarifas públicas. A regressão (1-3) mostra esta relação.23 Percebe-se que a magnitude do repasse da desvalorização cambial de 1999 é muito maior sobre os preços dos bens monitorados do que sobre os bens comercializáveis;

23

contudo, a crise de confiança de 2002 afeta ambos na mesma magnitude. A valorização do câmbio nominal a partir de maio de 2004 contribuiu para queda nos índices de inflação dos bens comercializáveis desde então. Nota-se ainda a persistência dos altos níveis de inflação dos bens monitorados ao longo dos dois últimos anos. Os não comercializáveismantêm uma taxa de inflação, razoavelmente, constante desde 2004.

t

t IGP

s

Monitorado =6,52+0,50

(0,62) (0,04) (1-3)

R2=0,59 DW=0,21 n=87

Gráfico 1-6: IPCA - bens comercializáveis, não-comercializáveis, preços monitorados – acumulado 12 meses (Jan/99 a Mar/06)

Fonte: Elaboração do autor, com base em dados do BACEN.

Gráfico 1-7: IPCA, preços livres e monitorados.

O gráfico (1-7) apresenta a comparação entre bens livres (comercializáveis e não comercializáveis) contra os bens monitorados. A conclusão é de que a valorização cambial contribuiu para que os itens livres caíssem abaixo da meta central de inflação a partir do início de 2006, enquanto que a resistência da queda dos preços dos bens monitorados mantinha a taxa acumulada em doze meses ainda próxima de 9%ªª.24

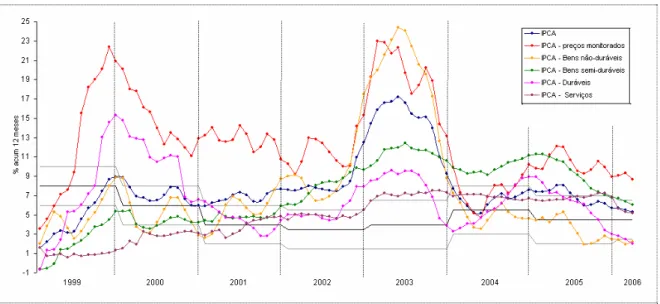

Gráfico 1-8: IPCA - bens não-duráveis, semiduráveis, duráveis, serviços e monitorados – acumulado 12 meses (Jan/99 a Mar/06).

Fonte: Elaboração do autor, com base nas séries disponibilizadas pelo BACEN.

No gráfico (1-8), é apresentada a composição do IPCA pela ótica dos bens duráveis, semiduráveis, não-duráveis, serviços e bens monitorados.25 A evolução destes agregados parece corroborar a hipótese de que os quatro grandes choques ocorridos ao longo da vigência do regime de metas de inflação possuam características distintas e, conseqüentemente, impulsionando os diversos canais de transmissão de política monetária de formas e magnitudes diferentes. Percebe-se que a intensidade da inflação dos bens duráveis foi bem mais significativa com a desvalorização cambial de 1999, do que com a crise de 2002. Já os bens não-duráveis possuem um caráter bastante cíclico; sofreram um impacto relativamente pequeno na desvalorização cambial, porém um aumento considerável na crise de confiança de 2002. Nota-se que sua inflação acumulada em maio de 2003 superou até mesmo a inflação dos bens monitorados. Os bens semiduráveis parecem não terem sido

24 Os bens monitorados encerraram o ano de 2005 com um aumento de 8,96%. Estão incluídos nesta rubrica os seguintes itens: serviços públicos e residenciais, transporte público, combustíveis, plano de saúde, pedágio e licenciamento. Em janeiro de 2006, estes bens representavam 33,3% dos itens componentes do IPCA. Os bens comercializáveis tinham participação de 35,6%, e os não comercializáveis, 31,0%. Fonte: IBGE e BACEN(Depec/Coace).

25

fortemente afetados com a desvalorização cambial; nota-se que é um agregado que responde mais lentamente às variações, tanto dos choques, quanto da política monetária. A série do IPCA-Serviços apresenta um comportamento similar ao dos bens semiduráveis, porém, com magnitude de variação inferior.

As três séries de núcleo de inflação elaboradas pelo BACEN, gráfico (1-9), possuem comportamentos semelhantes: pode-se notar que as duas séries já existentes em 1999, sofrem de maneira similar os desdobramentos da desvalorização cambial; em seguida mostram uma tendência de contínua e suave elevação nos anos 2000 e 2001 e sofrem o impacto da crise de confiança de 2002 de maneira bastante acentuada. A série de médias aparadas sem suavização retorna à meta central em maio de 2004, iniciando um novo deslocamento de alta a partir dos três últimos meses de 2004.26

Gráfico 1-9: IPCA – núcleos acumulados 12 meses (Jan/99 a Mar/06) Fonte: Elaboração do autor, com base nos dados do BACEN.

Já o gráfico (1-10) apresenta as séries do câmbio nominal e uma proxy para o risco-país: o EMBI+ Brasil do JPMorgan. No gráfico, a primeira grande elevação do risco-país se refere à crise russa quando o risco-risco-país brasileiro atingiu 1.698 pontos em setembro de 1998; em seguida, temos a crise cambial brasileira quando o risco-país atinge 1.770 pontos em 14 de janeiro de 1999. No segundo semestre de 2001, há uma nova elevação no risco-país por conta da crise energética quando em outubro ele atinge 1.256 pontos. Em 27 de setembro

de 2002, o EMBI+ Brasil atinge 2.443 pontos, ápice da crise de confiança desencadeada pela perspectiva da vitória do Partido dos Trabalhadores à Presidência da República.

Gráfico 1-10 - Dólar comercial venda (escala da direita); risco-país (EMBI+ Brasil) – séries diárias (31/12/97 a 15/03/06).

Fonte: Banco Central e JPMorgan

Gráfico 1-11 - Dívida Líquida do Setor Público (% PIB) – escala da direita; NFSP sem desvalorização cambial (% PIB) - Fluxo acumulado em 12 meses - Resultado nominal, Resultado Primário e Juros Nominais (Total - Setor público consolidado) – escala da esquerda (Jan96 a Mar06).

Fonte: Elaboração do autor, com base em dados do BACEN.

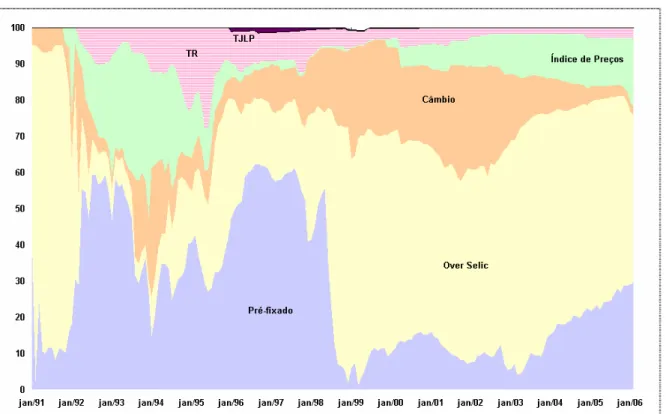

Gráfico 1-12: Dívida Pública (participação por indexador) – posição em custódia (Jan/91 a Fev/06) Fonte: Elaboração do autor, com base em dados do BACEN.

participação, que passou a ser de 2,26% em fevereiro de 2006. Por outro lado, a participação dos títulos indexados ao índice de preços voltou a crescer e atinge 18,73% em fevereiro de 2006. O grande desafio de política fiscal brasileira continua a ser o alongamento da dívida pública. Em fevereiro 2006, os títulos pós-fixados (atrelados à Selic) ainda representavam 46,18% da dívida pública.

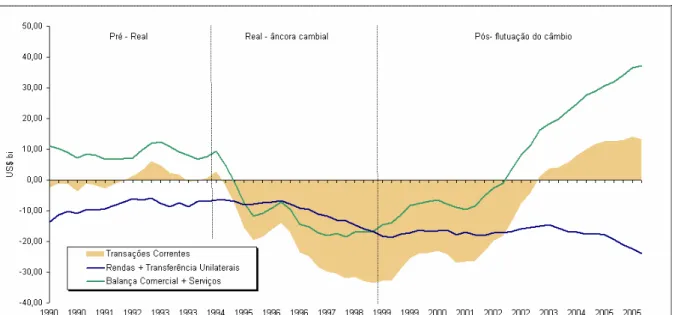

No âmbito externo, a âncora cambial do quadriênio 1994-1998 altera, rapidamente, a composição das transações externas brasileiras, ver o gráfico (1-13). A partir de 1995, o Brasil começa a acumular constantes déficits no balanço de transações correntes, volume este que só é revertido com a desvalorização cambial de janeiro de 1999. Desde então, o saldo da Balança Comercial e Serviços continuou a crescer e já no primeiro semestre de 2003 o valor do balanço em transações correntes, acumulado em quatro trimestres, passou a ser positivo.

Gráfico 1-13: Setor Externo: valores acumulados em 4 trimestres (1o.Trim-1990 a 1o.Trim-2006) Fonte: Elaboração do autor, com base em dados do BACEN.

Tendo como pano de fundo esta breve descrição da evolução das variáveis econômicas brasileiras serão discutidas as teorias sobre o regime de metas de inflação e sobre a problemática da coordenação entre política monetária e política fiscal.27

27

2 - METAS DE INFLAÇÃO

“The recognition that the purchasing power of money need not be dictated by any natural market forces and is instead a proper subject of government regulation, as proposed by the monetary reformer Knut Wicksell a century ago, should in principle make possible greater stability of the standard of value, facilitating contracting and market exchange.”

Woodford (2003, p. 1)

As mudanças na atuação dos bancos centrais, ao redor do mundo, são decorrência da combinação da evolução histórica dos sistemas econômicos e da evolução teórica do estudo dos sistemas monetários. Mas, como é muito freqüente, a cronologia dos fatos não corresponde à cronologia das idéias: a estrutura teórica das modernas regras monetárias está fundamentada nos trabalhos de Knut Wicksell, escritos na virada do século XIX. Para se entender a moderna atuação dos bancos centrais, deve-se, portanto, voltar-se a um conjunto de passos evolutivos, tanto do lado histórico quanto no âmbito teórico. Em relação ao contexto histórico, o principal evento de ruptura e de evolução, evolução considerada aqui, mais no sentido de desdobramento do que no sentido de aprimoramento, foi o fim do sistema de Bretton Woods, no início dos anos 70. Encerrou-se com este um sistema monetário global baseado numa estrutura de ancoragem das moedas em relação a uma commodity, o ouro, amplamente aceita por mais de um século. Terminou, assim, um sistema monetário baseado na necessidade do lastro físico das moedas. Dos primeiros anos pós Bretton Woods aos dias atuais, um grande aprendizado, não sem sofrimento, foi necessário. Até a chegada às atuais regras monetárias que por quase duas décadas têm sido capazes de administrar taxas de inflação bastante baixas28, o mundo experimentou, ao longo dos anos 70, um período de alta inflação, resultado por um lado, de um choque na economia real de grandíssimas proporções, como foi o choque do petróleo, e por outro, resultado da atuação de bancos centrais ainda desprovidos de um conhecimento teórico mais robusto em relação ao ferramental a ser utilizado em um ambiente diferente daquele que poderíamos chamar de câmbio fixo, câmbio administrado, crawling-peg, dentre tantos outros regimes correlatos29. Do lado teórico, a principal evolução, e neste caso, evolução podendo ser considerada como sinônimo de

28

Se, porém, ao invés de se dar full credit às novas regras monetárias, e também se tome por base os ciclos longos de Nikolai Kondratief, poderia se supor que a economia mundial esteja chegando ao fim de um ciclo de inflação baixa.

aprimoramento, talvez seja, a moderna compreensão do legado teórico de Wicksell: os conceitos e as relações entre taxa natural e nominal de juros e moeda.

A compreensão destes conceitos inicia-se com o estudo do comportamento das chamadas economias creditícias, economias desprovidas de uma moeda, física ou fiduciária, como meio de troca. Uma economia de crédito, com n bens, caracteriza-se pela não existência de um valor monetário para os mesmos; o que existe são somente as

)! 2 ( ! 2

!

− n

n

relações de valor

entre os bens, os chamados preços relativos. O crédito surge com a inclusão da dimensão temporal, ou seja, surge o mercado quando o objeto de troca representa dotações presentes versus dotações futuras destes bens. A relação de valor entre as dotações em diferentes momentos no tempo é o que se convencionou chamar taxa de juro.

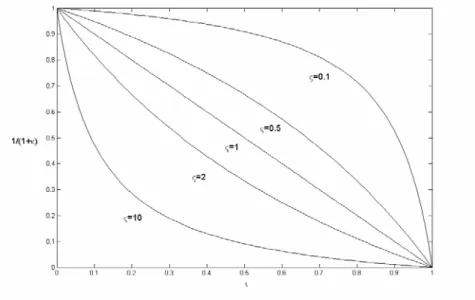

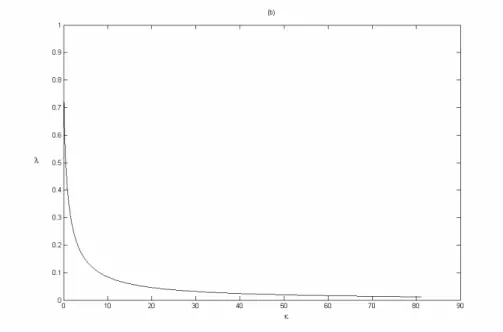

Mas em uma economia creditícia, desprovida de uma moeda facilitadora de troca, o que determinaria, na dimensão intratemporal, os preços relativos e, na dimensão intertemporal, as taxas de juros, tantas taxas quantos os mercados de diferentes maturidades existirem? A resposta a esta pergunta já é bem compreendida pela teoria econômica: no âmbito dos preços relativos, os principais determinantes são as preferências pessoais e o nível de escassez de cada bem. Escassez esta que pode ainda ser entendida pelo nível de dotação do bem, ou em uma economia de produção, pelo custo de produção do bem em relação aos demais. No âmbito intertemporal, as taxas de juros vão variar dependendo da taxa de preferência intertemporal, a taxa que os agentes “descontam” dotações futuras e do outro lado pela forma como são distribuídas tais dotações econômicas ou, no caso de uma economia capitalista, pela produtividade marginal do capital. Tanto maior a impaciência dos agentes econômicos, tanto maior a demanda por consumo presente, maiores as taxas de juros e tanto maior a produtividade marginal do capital, tanto maior a taxa de juro. Com a dimensão temporal surge também a componente incerteza e com ela nasce uma importante componente na determinação das taxas de juros, a aversão ao risco dos agentes econômicos. Esta componente, entretanto, gera efeitos bastante complexos em relação ao custo do crédito. Tal fato pode ser constatado utilizando-se da estrutura econômica proposta por Lucas (1978) e sintetizada pelo gráfico (2-1), em que são apresentadas as taxas de juros livres de risco de uma economia em função da volatilidade do produto, y, e do grau de aversão ao risco dos agentes,

.30 Em uma economia com baixa volatilidade, quanto maior a aversão ao risco, maior será a

taxa de juro exigida para que este agente participe de uma operação de crédito. Entretanto, este mesmo agente, em uma economia com alta volatilidade, aceitará taxas de juros mais baixas, visando um seguro frente às oscilações da economia.

Gráfico 2-1: Simulando Lucas (1978).

Na economia até aqui delineada, não existe a figura da autoridade monetária – o Banco Central –, uma vez que a vida econômica se desenvolve nos diferentes mercados por meio de infinitas manipulações e inter-relações das contas T (ativos e passivos) dos agentes econômicos. A moeda surge da necessidade de resolvermos o impeditivo concreto do emaranhado de infinitas relações de créditos, e débitos entre os agentes econômicos desta economia creditícia. Passa-se, então, a se definir um bem, com a característica de possuir vasta aceitação, como meio de troca e unidade de conta. Surge, assim, a economia monetária. Do ponto de vista histórico, este bem de comum aceitação já chegou a ser produtos agrícolas, mas em função de características físicas necessárias, voltou-se para os metais, a prata e ouro, dentre outros. O seguinte passo evolutivo foi a ‘fabricação’ da moeda papel, com grandes facilidades de manuseio, porém ainda com o lastro em metal. A estrutura do sistema de

risco). A distribuição inicial desta economia é dada por (50,50) e a matriz de transição π(yr|yr)=0,50 e π(yb|yb)=0,50. Bohn

Bretton Woods estava alicerçada neste modelo.31 Com o fim de Bretton Woods surge tanto histórica, quanto teoricamente, a necessidade de se entender o funcionamento de um sistema monetário no qual a moeda fiduciária, emitida pela autoridade monetária, não esteja mais lastreada em uma commodity física. Quais deveriam ser, portanto, as regras de atuação de um banco central neste mundo pós Bretton Woods? Do ponto de vista conceitual esta resposta foi dada por Wicksell (1962) e, parcialmente, transcrita por Woodford (2003):

“If it were in our power to regulate completely the price system of the future, the ideal position...would undoubtedly be one in which, without interfering with the inevitable variations in the relative prices of commodities, the general average of money prices... would be perfectly invariable and stable.”32

Estaria, assim, dada a função primordial da autoridade monetária: manter o nível geral de preços (monetários) estável e invariável, contribuindo para que a máxima smithiana de que o livre mercado, com suas leis de oferta e demanda, geraria o máximo de bem-estar aos seus agentes econômicos ocorresse. Assim, atuando de forma a manter o nível de preços estável, o banco central permitiria que os preços relativos fossem ao longo de toda dimensão temporal definidos pelas preferências pessoais e pelas dotações econômicas e as taxas de juros definidas pela preferência intertemporal, pela aversão ao risco e pelo lado real da economia. A elaboração destas regras de atuação dos bancos centrais deve, obviamente, pressupor o estágio de conhecimento da teoria econômica atual: todos os desdobramentos da teoria do equilíbrio geral de Walras, toda a revolução das expectativas racionais de Lucas, as críticas de Kydland e Prescott (1977) à utilização do ferramental de otimização dinâmica em um contexto de expectativas endógenas dos agentes, dentre tantas outras.

Portanto, o ponto de partida para a elaboração das regras monetárias ótimas, surge com a obtenção das taxas (ou pelo lado inverso, dos preços) ‘naturais’ da economia, ou seja, aquelas taxas que estariam vigentes em uma situação de equilíbrio econômico. A primeira definição importante foi cunhada por Wicksell (1962): a taxa natural de juros. Por taxa natural de juros entenda-se, a taxa real de juros que equilibra os diferentes mercados dadas as características técnicas desta economia (preferências, dotações, etc).33,34 A prescrição de

31

O padrão-ouro, grande expoente do regime de política baseado em uma âncora para o nível de preços, teve seu apogeu no final do século dezenove até o início da Primeira Guerra Mundial. Posteriormente à Segunda Guerra, com o então Acordo de Bretton Woods, regime similar a ele, o padrão ouro-dólar perdurou até início dos anos 70, quando então os EUA encerram em 1971 a convertibilidade ouro/dólar, devido ao fechamento da chamada golden window.

32

Woodford (2003, p. 1). 33

Woodford (2003, p. 8) faz uma analogia entre a taxa natural de juros de Wicksell e a taxa natural de produto, ou a taxa natural de desemprego de Friedman (1968).

34

Wicksell (1962), podendo ser considerada a mais simples regra de política monetária, seria aquela que buscando manter a taxa de juros natural estável, a autoridade monetária deveria elevar sua taxa overnight em momentos de elevação dos níveis de preços e reduzi-la em momentos de redução dos mesmos.35 A partir desta forma simplificada de atuação de um banco central puderam ser criados os alicerces de regras de política monetária mais sofisticadas, formas estas, efetivamente, utilizadas pelos bancos centrais modernos.36 Muitos são os problemas de política econômica que devem ser endereçados quando da decisão por uma regra de política monetária:

• Qual deve ser a composição do índice de preços com a qual o Banco Central deve trabalhar? Deveria ser um índice geral de preços ou índice de preços ao consumidor? Deveria este índice incluir, por exemplo, o próprio custo do crédito? Deveríamos levar em conta variações no nível de preços dos ativos, tais como ações, imóveis, dentre outros?

• Deve-se incluir, diretamente, na regra de atuação do Banco Central, oscilações do produto agregado? Ou seria possível minimizar tais variações agindo somente em função de variações nos níveis de preços?

• Quais são as diferenças na atuação do Banco Central, no caso, quando haja rigidez nominal de preços e salários?

• Quais as implicações de política quando da existência de bens de capital? E quais as diferenças de atuação quando levamos em conta um modelo de economia aberta?

• Como otimizar a atuação do Banco Central, em função do caráter endógeno das expectativas dos agentes privados? Como as expectativas dos agentes devem ser incluídas nas regras e modelos das autoridades monetárias?

• Qual o comportamento dos agregados monetários sobre as atuais regras de política monetária?

Este capítulo busca responder, de forma sucinta, algumas destas questões.

35

Wicksell (1962, p. 189), transcrita em Woodford (2003, p. 38): “So long as prices remain unaltered the [central] banks’ rate of interest is to remain unaltered. If prices rise, the rate of interest is to be raised; and if prices fall, the rate of interest is to be lowered; and the rate of interest is henceforth to be maintained at its new level until a further movement of prices calls for a further change in one direction or the other.”

36 Woodford (2003, p. 37): “I have argued that the central problem of the theory of monetary policy is to provide

2.1 REGRAS DE POLÍTICA MONETÁRIA E O SIGNIFICADO DA META DE INFLAÇÃO

“…But this is not, as proponents of inflation targeting sometimes argue, because variations in the rate of inflation have no real effects. Rather, it is exactly because instability of the general level of prices causes substantial real distortions – leading to ineffiicent variation both in aggregate employment and output and in the sectoral composition of economy activity – that price stability is important”.

Woodford (2003, p.1)

Quais são as escolhas dos Bancos Centrais quanto à meta operacional para suas taxas de juros de curto-prazo?

As mais simples metas operacionais para as taxas de juros de curto-prazo do Banco Central seriam as chamadas metas exógenas, ou seja, não envolveriam nenhuma forma de feedback entre instrumento de política e variáveis endógenas, tais como inflação ou produto.37 Neste caso, a autoridade monetária adotar como pressuposto que a melhor forma de atuação seria ‘acompanhar’, por meio de seu instrumento de política, um processo exógeno para a taxa natural de juros. Tais regras de política, contudo, apresentam diversos inconvenientes, sendo o maior deles a inexistência de um único equilíbrio para o nível de preços quando de sua adoção.38

A regra de Taylor, proposta em Taylor (1993), postula que a meta operacional para a taxa de juro do banco central deve ser uma função linear de uma meta para a taxa de inflação e do hiato do produto (produto efetivo menos produto potencial). Matematicamente, podemos representá-la por:

) ( ) ˆ (

î t t y t t

t y y

i = +Φπ π −π +Φ − (2.1)

em que î representa a taxa de juro nominal de equilíbrio, πˆt a taxa de inflação percebida em

determinado período39, πt a meta estipulada pelo banco central, yta taxa de crescimento do

produto, yt a taxa de crescimento potencial; e, por fim Φπ >0 e Φy≥0 representam a

elasticidade do instrumento de política em relação aos desvios da meta de inflação e do nível

37

Woodford (2003, p. 86). 38

Sargent & Wallace (1975) discutem o problema da indeterminação de regras deste tipo. 39

de produto potencial, respectivamente.40 Um outro aprimoramento possível à regra proposta por Taylor ocorreria pela inclusão de uma medida de inflação mais ‘longa’, por exemplo, um decaimento exponencial de uma média móvel das taxas de inflação passadas41:

j t j

j

t −

∞

=

∑

−

≡ δ δ π π

0

) 1 (

ˆ (2.2)

Ainda, outro desdobramento possível se daria pela inclusão de uma certa inércia quanto ao próprio ajustamento de sua meta operacional:42

) ( ) ( ) ˆ (

î +Φ − +Φ − + − −1

= t t y t t t t

t y y i i

i π π π ρ (2.3)

em que ρ≥0 representa o grau de inércia com que o banco central trabalha nas alterações de

sua meta operacional, a taxa de juro de curto-prazo.

Em Svensson (1999) são discutidas diferentes possibilidades para regras de política monetária. A primeira delas seria o que na literatura denomina-se de instrument rules, ou, somente, regras de política monetária. Nesta configuração o instrumento de política monetária se faz função de variáveis, tanto predeterminadas, quanto possíveis variáveis antecipativas (forward looking). No caso específico do instrumento ser função somente de variáveis pré-determinadas, dá-se a denominação de regra explícita, enquanto no caso da existência de variáveis antecipativas tem-se uma regra implícita. Outra configuração de política monetária possível é o que se convencionou chamar targeting rules. Neste caso, definem-se algumas variáveis como componentes de uma função-perda que a autoridade deve buscar minimizá-la, dadas as metas e os pesos anteriormente definidos. Um caso especial de targeting rule denominado por Svensson (1999) e Svensson e Woodford (2003) como specific targeting rule não pressupõe a minimização de uma função perda; um exemplo de tal regra pode ser dado por:

π

πˆt = (2.4)

em que π representa a meta de inflação perseguida; neste caso uma meta de inflação estrita, uma vez que é a única variável a ser levada em conta pela autoridade monetária. Tal regra não

40 O coeficiente

π

Φ só faz sentido para valores maiores que zero; porém para a grande maioria dos modelos estruturais o equilíbrio só é determinado se Φπfor, ainda, maior que 1.

pode ser considerada do tipo instrument rule na medida em que não possui uma relação do instrumento operacional do banco central com a meta de inflação.43

O regime de metas de inflação pode ser considerado um regime do tipo targeting rule, com uma função-perda relativamente explícita e que em alguns casos tem preocupações adicionais àquela da meta de inflação, quais sejam, volatilidade do produto da economia, inércia e volatilidade do próprio instrumento de política monetária - as taxas de juros44. Além da meta, o regime ainda caracteriza-se por um procedimento operacional, o inflation-forecast targeting, que emprega simulações dentro do modelo para estimar as trajetórias da inflação condicionadas às possíveis trajetórias de taxas de juros utilizadas pela autoridade monetária. E, por fim, o regime é caracterizado por um forte comprometimento com a transparência e accountability.45

2.2 UM MODELO ESTRUTURAL PARA A AUTORIDADE MONETÁRIA

Of course, the mere fact that the structural relations derived here follow from explicit optimization problems for households and firms is no guarantee that they are correclty specified; the (fairly simple) optimization problems that I consider here may or may not be empirically realistic. (Indeed, insofar I ilustrate the principles of my approach in the context of very simple examples, one can be certain that they are not very precise representations for reality.) But this is not an objection to the method that I advocate here.It simply means that there is no substitute for careful empirical research to flesh out the details of a quantitatively realistic account of the monetary trasnmission mechanism.

Woodford (2003, p.11)

Os modelos estruturais de transmissão da política monetária moderna baseiam-se em dois importantes desenvolvimentos da ciência econômica. O primeiro deles diz respeito à micro-fundamentação macroeconômica, ou seja, a tentativa em respaldar o modelo macroeconômico com uma estrutura microeconômica compatível com uma otimização intertemporal dos agentes econômicos. A grande importância da micro-fundamentação estaria

43

Woodford (2003, p. 290-294) detalha o procedimento operacional para se implementar uma política deste tipo. 44

No modelo de Svensson (2000) ampliado que será apresentado e simulado nos capítulos 3, 4 e 5 há uma ampla gama de variáveis passíveis de serem incluídas na função perda: volatilidade e inércia da taxa nominal de juros, câmbio nominal ou real, produto, inflação geral de preços e inflação ao consumidor.

45

relacionada à busca da desvinculação dos modelos pseudo-estruturais, objeto da célebre crítica de Lucas (1976)46. A micro-fundamentação está, portanto, diretamente relacionada à revolução das expectativas racionais que nos modelos de política monetária fundamentam as chamadas variáveis antecipativas (forward looking). O segundo importante avanço na ciência econômica nas últimas décadas é a possibilidade de se modelar uma certa rigidez nominal nos preços e salários da economia. Com a criação de modelos capazes de capturar esta importante característica das economias modernas, foi também possível analisar e simular os impactos nas variáveis reais quando de variações, por exemplo, nas taxas de juros da autoridade monetária.47

Fazendo um breve apanhado, do ponto de vista teórico, da evolução do problema de determinação do nível de preços em modelos de curto-prazo, pode-se iniciar com um modelo básico de uma economia de dotação em que a taxa real de retorno seja completamente independente da política monetária.48 Assim, neste caso, alterações nas taxas de juros nominais do banco central não terão efeito algum do ponto de vista de variações de produto; tais alterações terão como único impacto aquele de elevar ou reduzir o nível de preços e, portanto, as expectativas de inflação. A estrutura deste modelo básico pressupõe um agente representativo com expectativas racionais que maximiza sua utilidade devido ao consumo de uma cesta ‘ótima’ de bens e um fator de desconto intertemporal e subjetivo e uma restrição orçamentária padrão; do lado do setor produtivo tem-se uma entidade tecnológica que produz bens perecíveis com uma determinada distribuição aleatória e, portanto, sujeita a diferentes tipos de choques49 e que pela suposição da ausência de arbitragem faz com que exista e, ao mesmo tempo seja único, um asset-pricing kernel – um fator de desconto estocástico. Por fim, tem-se uma autoridade monetária detendo o monopólio da emissão e controle da moeda (base monetária ou outro agregado monetário qualquer) e, portanto, sendo capaz de determinar a taxa nominal de juros, por meio de determinada regra.50 As condições de otimalidade nesta

46

Em síntese, a crítica de Lucas (1976) atacava a utilização de modelos que se diziam estruturais, mas que segundo ela nada mais eram do que formas reduzidas de equações econômicas.

47 Discutiremos mais detalhadamente este problema na seção 2.2.1. 48 Esta seção está baseada no capítulo 2 de Woodford (2003).

49 É importante se enfatizar que neste caso básico o produto agregado, denominado aqui de Y

t, é uma variável completamente exógena e sem a possibilidade de acúmulo de capital (endowment economy).

50