FUNDAÇÃO GETULIO VARGAS

ESCOLA DE ADMINISTRAÇÃO DE EMPRESAS DE SÃO PAULO

LUIZ MAURÍCIO FRANCO MOREIRAS

OS EFEITOS DA GOVERNANÇA CORPORATIVA SOBRE A INFORMAÇÃO ASSIMÉTRICA

OS EFEITOS DA GOVERNANÇA CORPORATIVA SOBRE A INFORMAÇÃO ASSIMÉTRICA

Tese de doutorado apresentada à Escola de Administração de Empresas de São Paulo da Fundação Getulio Vargas, como requisito para obtenção do título de Doutor em Administração de Empresas

Campo de Conhecimento:

Mercados Financeiros e Finanças Corporativas

Orientador:

Prof. Dr. Fabio Gallo Garcia

LUIZ MAURÍCIO FRANCO MOREIRAS

OS EFEITOS DA GOVERNANÇA CORPORATIVA SOBRE A INFORMAÇÃO ASSIMÉTRICA

Tese de doutorado apresentada à Escola de Administração de Empresas de São Paulo da Fundação Getulio Vargas, como requisito para obtenção do título de Doutor em Administração de Empresas

Campo de Conhecimento:

Mercados Financeiros e Finanças Corporativas

Data da aprovação ___/___/______

Banca Examinadora:

_____________________________ Prof. Dr. Fabio Gallo Garcia

FGV-EAESP

_____________________________ Prof. Dr. William Eid Junior

FGV-EAESP

_____________________________ Prof. Dr. Ricardo Ratner Rochman

FGV-EAESP

_____________________________ Prof. Dr. Fábio Frezatti

USP-FEA

_____________________________ Prof. Dr. Elmo Tambosi Filho

RESUMO

Em dezembro de 2000, a Bovespa criou uma listagem diferenciando as empresas que voluntariamente aceitassem práticas de governança corporativas adicionais àquelas exigidas pela CVM. A finalidade da inovação era estreitar a relação entre as empresas e seus investidores, diminuindo a assimetria informacional, dando maior segurança ao investidor e, dessa forma, fomentando os recursos aplicados no mercado de capital. Este trabalho procura avaliar a iniciativa feita pela Bovespa, para tanto foram aplicados vários testes estatísticos e econométricos, que diferenciaram as empresas enquanto a política de governança adotada. O banco de dados possui um total de 326 empresas que foram analisadas no período de 1996 à 2008. Os resultados apontam a existência de uma relação clara entre a governança corporativa e a assimetria de informação. Companhias que adotam políticas de governança mais restritivas (Novo Mercado, Nível 2 e Nível 1) possuem menos assimetrias de informação. Os resultados apontam para a constituição de um mercado com características distintas do tradicional da Bovespa. As companhias que sofrem maiores restrições configuram um ambiente institucional mais seguro, donde se conclui que a iniciativa da Bovespa em diferenciar o mercado conforme o grau de governança trouxe contribuições positivas para a melhora do acesso à informação, que se traduz em um mercado mais seguro para o acionista.

In December 2000, Bovespa created a list differentiating companies that voluntarily accepted corporate governance practices in addition to those required by the CVM. The purpose of the innovation was to develop the relationship between companies and their investors, reducing the asymmetry of information, giving greater certainty to investors and thereby encouraging the funds invested in capital market. This study assessed the initiative made by Bovespa, therefore was applied several statistical and econometric tests, that differentiate company as a governance policy adopted. The database has a total of 326 companies that were analyzed from 1996 to 2008. The tests indicate the existence of a clear relation between the governance and the asymmetry of information. Companies that belong to the markets with more restrictive governance policies (New Market, Level 2 and Level 1) have fewer information asymmetries. The results show the formation of a market with different characteristics to the traditional Bovespa. The companies that suffer major restrictions configure a more secure institutional environment. Therefore, the initiative of Bovespa to differentiate the market according to the degree of governance brought positive contributions to the improvement of access to information, which means a safer market for shareholders.

LISTA DE FIGURAS

Figura 1. Evolução percentual dos subgrupos ... 69

Figura 2. Quadro explicativo das práticas dos mercados diferenciados ... 94

Figura 3. Quadro explicativo das regressões ... 103

Tabela 1. Capitalização Bursátil da Bovespa sobre o PIB. ... 43

Tabela 2. Sumário de Hipóteses relativas à Informação Assimétrica. ... 47

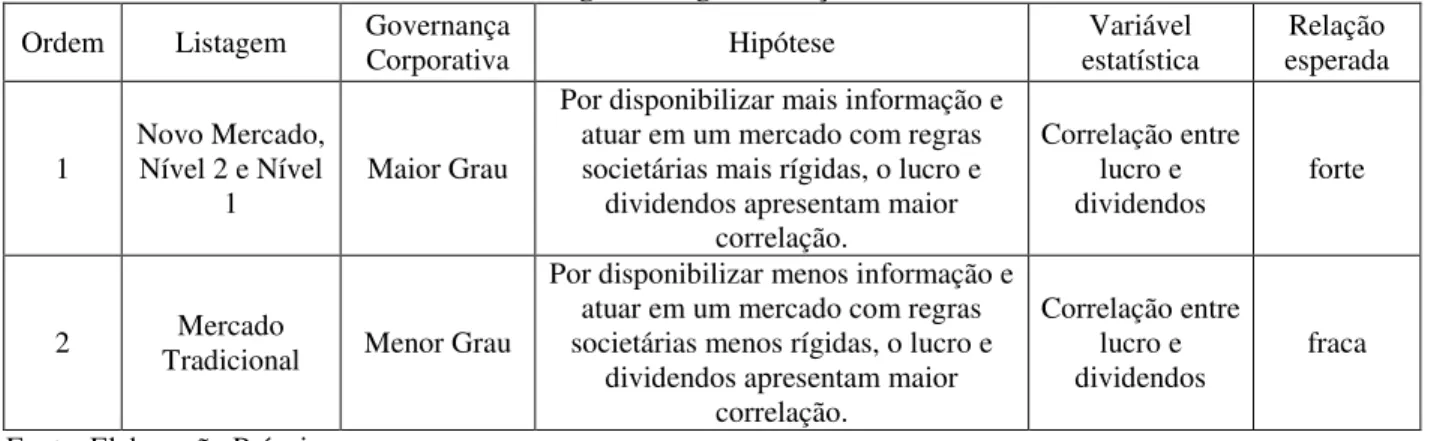

Tabela 3. Sumário de Hipóteses relativas à relação entre lucro e dividendos em ambientes com diferentes graus de governança ... ... 50

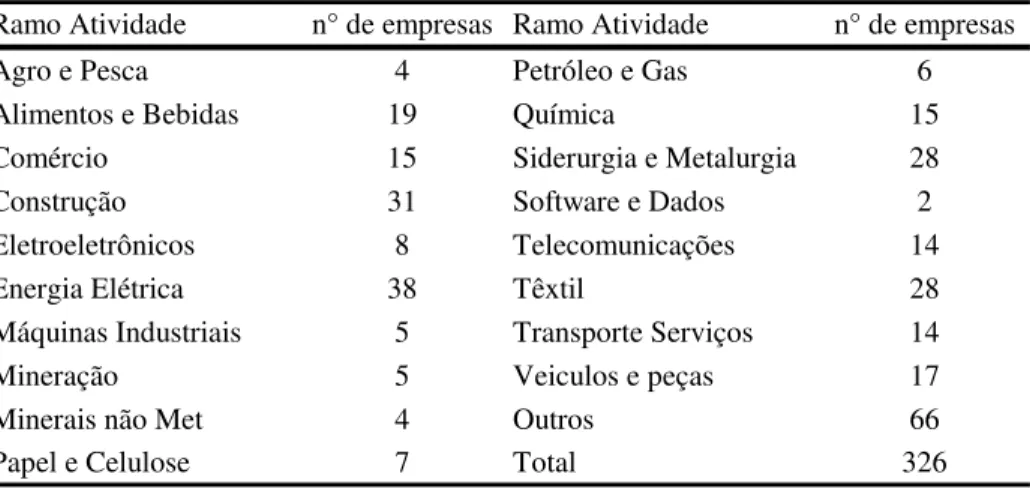

Tabela 4. Setores de atuação das empresas ... 67

Tabela 5. Evolução percentual das novas firmas ... 70

Tabela 6. Características financeiras de firma por grupos de dividendos ... 72

Tabela 7. Razão entre o passivo da Cia. que não paga dividendos e a Cia. que paga ... 76

Tabela 8. Razão entre o tamanho da empresa que paga e que não paga dividendos ... 77

Tabela 9. Regressão Logit para decisão das companhias de pagar dividendos ... 80

Tabela 10. Regressão entre as oportunidades de investimentos... 82

Tabela 11. Regressão Logit para decisão das companhias em pagar dividendos ... 83

Tabela 12. Propensão das firmas a pagar dividendos ... 86

Tabela 13. Propensão das firmas que pagam dividendos ... 88

Tabela 14. Setores de atuação das empresas ... 96

Tabela 15. Empresas pertencentes ao mercado de governança corporativa diferenciada .... 96

Tabela 16. Estatística Descritiva do Provento das Empresas ... 97

Tabela 17. Estatística Descritiva do Lucro Líquido das Empresas ... 98

Tabela 18. Correlação entre Lucros e Proventos ... 99

Tabela 19. Relação entre Lucro e Proventos Distribuídos ... 105

Tabela 20. Relação entre Lucro e Proventos Distribuídos ... 107

Tabela 21. Relação entre Lucro e Proventos Distribuídos ... 108

Tabela 22. Relação entre Lucro e Proventos Distribuídos ... 109

Tabela 23. Relação entre Lucro e Proventos Distribuídos ... 112

Tabela 24. Setores de atuação das empresas ... 119

Tabela 25. Estatísticas Descritivas para Companhias Brasileiras em 2008 ... 120

Tabela 27. Teste de média...126

Tabela 28. Distribuição de Freqüência das Alterações nos Dividendos ... 129

Tabela 29. Aumento nos Lucros e a taxa de Payout ... 131

1 INTRODUÇÃO ... 12

1.1 Conhecimento ... 12

1.2 Informação Assimétrica ... 14

1.3 Informação assimétrica no contexto da empresa ... 16

1.4 Justificativa ... 18

1.5 Objetivos da pesquisa ... 20

1.5.1 Objetivo geral ... 21

1.5.2 Objetivos específicos ... 21

2 REVISÃO BIBLIOGRÁFICA ... 22

2.1 Aspectos Iniciais ... 22

2.2 Dividendos, comunicação e teoria da sinalização ... 23

2.3 Assimetria de informação e governança corporativa ... 36

2.4 O trabalho ... 40

3 HIPÓTESES ... 42

3.1 Hipótese central ... 42

3.2 Hipóteses secundárias ... 46

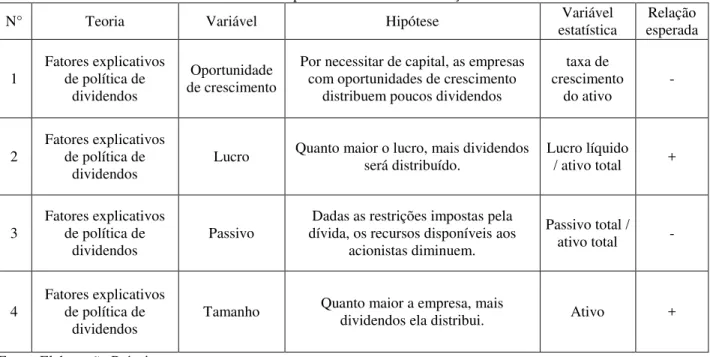

3.2.1 Hipóteses relativas ao capítulo 5 ... 47

3.2.1.1 Variáveis que interferem na política de dividendos ... 47

3.2.2 Hipóteses relativas ao capítulo 6 ... 50

4 METODOLOGIA ... 53

4.1 Aspectos genéricos ... 53

4.2.1 Estudo de evento ... 54

4.3 Validação da variável dividendos ... 56

4.3.1 Metodologia aplicada cross section ... 57

4.3.2 Metodologia painel ... 60

4.3.2.1 Método ... 61

4.3.2.2 Efeito individual da empresas ... 62

4.4 Relação proventos distribuídos e lucros ... 63

5 PROPENSÃO A DISTRIBUIR PROVENTOS NO BRASIL ... 64

5.2 Descrição da amostra ... 67

5.3 Série temporal dos proventos ... 68

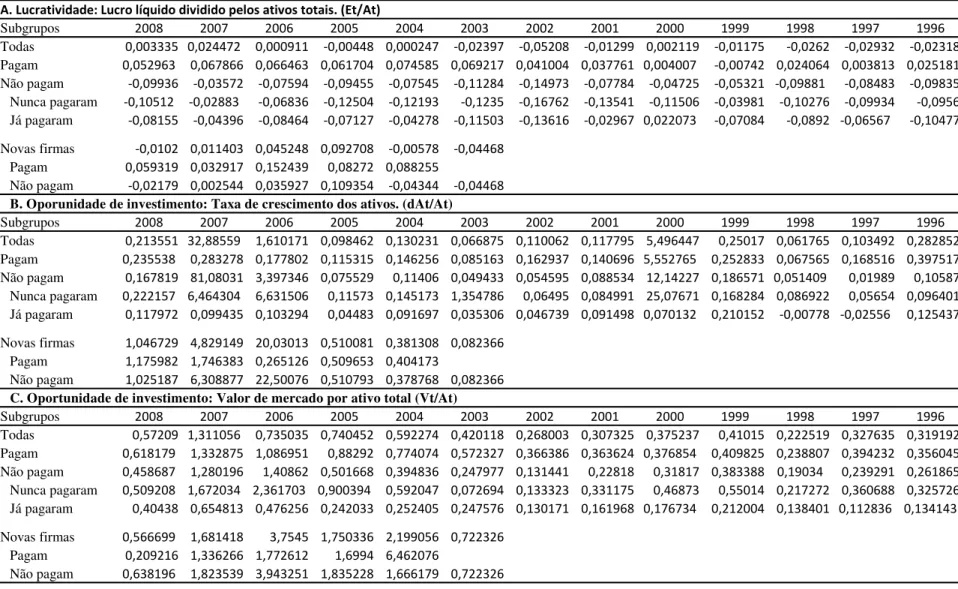

5.4 Características dos pagadores de dividendos ... 71

5.4.1 Lucratividade ... 74

5.4.2 Oportunidade de investimento ... 74

5.4.3 Passivo ... 76

5.4.4 Tamanho ... 77

5.5 Perfil das empresas que pagam dividendos no Brasil ... 77

5.6 Efeito conjunto do tamanho, lucratividade, passivo e oportunidade de investimento .... 78

5.7 Alteração na propensão a pagar dividendos ... 84

5.8 Testes com base em painel ... 87

5.8.1 Painel Logit ... 88

5.8.2 Efeito individual das empresas ... 89

5.9 Conclusão ... 90

6 INFLUÊNCIA DA GOVERNANÇA CORPORATIVA NA POLÍTICA DE DIVIDENDOS ... 92

6.1 Introdução ... 92

6.2 Dados e estatísticas descritivas ... 95

6.3 Metodologia e resultados ... 100

6.3.1 Os testes ... 100

6.3.2 Interpretação dos testes ... 102

6.3.3 Resultados dos testes ... 105

6.3.4 Teste com dummy ... 110

6.5 Conclusão ... 113

7 DIVIDENDOS, INFORMAÇÃO ASSIMÉTRICA E CONFLITO DE AGÊNCIA: COMPARAÇÃO ENTRE O NOVO E O VELHO MERCADO ... 115

7.1 Introdução ... 115

7.2 Descrição dos dados ... 119

7.3 Metodologia ... 121

7.3.1 Cálculo do retorno anormal ... 123

7.3.2 Variação da política de dividendos... 128

7.4.1 Lucros e dividendos ... 130

1 INTRODUÇÃO

1.1 Conhecimento

A informação é vital para garantir a harmonia entre as partes constituintes do mercado de capitais, bem como em todas as esferas sociais. O valor da informação, que é a base para o conhecimento, é reconhecido e apreciado por todos no mundo contemporâneo. Embora cada indivíduo a interprete de maneira ímpar, o acesso a ela se faz imperativo para garantir o funcionamento e a perpetuação dos mercados nos quais as pessoas estão inseridas.

A construção do conhecimento se faz com uso das informações adquiridas. O conhecimento e a informação são conceitos complementares, pois o primeiro é obtido com a utilização intencional da segunda. Ou seja, o conhecimento é atingido quando a informação disponível é usada com determinada finalidade.

Em conformidade com essa assertiva, Mahoney (1997) discorre acerca de ambas. Segundo o autor, a informação é o ingrediente chave do processo de avaliação da empresa, pois fornece o conteúdo para a tomada de decisão, transformando a informação em conhecimento e discernimento, que geram as referências para a avaliação das empresas.

Portanto, o conhecimento é uma crença enraizada em informações e dados, sem os quais não existiria. O livre acesso à informação acarreta na criação de um ambiente seguro onde cada pessoa estabelece seu conhecimento. Sem esse atributo, nenhum mercado se constitui de forma plena e saudável. Conforme Hirshleifer (1970), a informação é uma mercadoria valiosa, pois ela é capaz de eliminar a incerteza inerente ao mercado de capital. Ainda segundo o autor, a informação é uma prerrogativa para investimentos produtivos.

informações corporativas. Assim, melhora-se a alocação de recursos no mercado acionário.

Conhecimento é o emprego de esforço para elucidar, trazer à tona aquilo que está oculto. A ausência de informação não apenas impossibilita o conhecimento, mas também finda a comunicação, isolando o agente do mercado. Ainda segundo o mesmo trabalho dos autores,

“para que possa ser mantida uma eficiência relativa do mercado de capitais, as informações a

respeito das empresas devem ser disseminadas o mais amplamente possível, de forma que

possam viabilizar a tomada de decisão dos investidores” (ROCHA E PROCIANOY, 2004, p.

170).

Obviamente, mercados de capitais em que não há comunicação, cujo conhecimento não se faz presente, ficam debilitados. O mercado é o encontro de duas partes com interesses complementares. A falta de comunicação ou a obscuridade do bem comercializado resulta em uma maior dificuldade de realização das trocas.

O prejuízo resultante desse problema repercute em toda a economia. Segundo Nobrega et al

(2000), o mercado de capitais exerce uma função essencial nas economias modernas, promovendo uma maior eficiência na alocação de recursos. Ainda segundo os autores:

A função primordial dos mercados financeiros é aproximar os dois agentes do mercado: o poupador, que tem excesso de recursos, mas não tem oportunidade de investi-los em atividades produtivas, e o tomador, que está na situação inversa. Desse modo, os mercados viabilizam o aproveitamento das oportunidades em toda a economia. Promovem, assim, um aumento geral da produtividade, da eficiência e do bem estar da sociedade. (NOBREGA ET AI, 2000; p. 24)

Portanto, esse mercado é o encontro entre poupadores e investidores. O desenvolvimento do mercado de capitais configura-se uma fonte de recursos para as empresas e alternativa de investimentos para os poupadores.

Essa assertiva foi testada por vários autores no mercado brasileiro, como Procianoy e Verdi (2009), Aguiar et al (2004), Mendes da Silva et al (2009), Rocha e Procianoy (2004), Carvalho,

(2003) e Garcia (2002). O que se procura avaliar é se melhores práticas de comunicação elevariam a eficiência do mercado de capitais, tornando o preço da ação mais justo e aumentando o volume de transações no mercado.

Um mercado de capitais ineficiente, caduco e pouco desenvolvido pode ter por gênese problemas de informação. Vários estudos mostram essa relação, porém, sem dúvida, um dos artigos mais proeminentes nesta discussão foi o trabalho de Akerloff (1970) intitulado: “The market for lemons: quality uncertainty and the market mechanism”.

O presente estudo busca justamente avaliar a iniciativa da Bovespa – Bolsa de Valores de São Paulo, que, no final de 2000, promoveu alterações no mercado de capitais cuja uma das finalidades era atenuar a informação assimetria neste mercado da empresa e do maior volume de informação disponível ao mercado.

1.2 Informação Assimétrica

George A. Akerloff (1970) desenvolveu um dos primeiros, e certamente o mais influente, trabalhos sobre informação assimétrica intitulado “o mercado dos limões”. Sem dúvida, tal

trabalho possibilitou o desenvolvimento da teoria da assimetria da informação, uma vez que os modelos passaram a ter um formato mais homogêneo, dado o maior entendimento do fenômeno que se tornou possível por meio de tal artigo.

Akerloff para designar produtos de baixa qualidade) e não tem condições de avaliá-lo. Já o vendedor sabe exatamente a qualidade do bem.

Os produtos de alta qualidade têm preços mais elevados que os produtos de baixa qualidade. Se o equilíbrio de mercado se der a um preço médio de mercado, apenas os limões estariam disponíveis para venda, uma vez que os bons produtos valem mais do que o preço médio.

Dessa forma, não ocorreriam vendas no mercado, pois ao preço corrente no mercado apenas os proprietários de produtos de baixa qualidade estariam dispostos a vender. A esse preço médio os compradores não compram, uma vez que não sabem a qualidade do produto comercializado. Conseqüentemente, o mercado não existe, uma vez que ninguém compra ou vende mercadorias.

Configura-se assim o problema da seleção adversa, cuja gênese se encontra na informação diferenciada entre os agentes. Em um mercado no qual a informação é custosa ou inacessível, os bens de baixa qualidade expulsam os bens de boa qualidade do mercado.

Portanto, não existe espaço para produção de artigos de boa qualidade que são mais caros. Isto porque o comprador não tem como diferenciá-los dos demais bens de baixa qualidade, uma vez que os bens de baixa e de alta qualidade são idênticos aos olhos do consumidor.

O resultado será a existência apenas de produtos ruins. Assim sendo, a informação assimétrica impossibilita a formação de bons produtos. Mais uma vez o diferencial de informação gerou um ambiente que inviabiliza a constituição do mercado de produtos de boa qualidade.

1.3 Informação assimétrica no contexto da empresa

Desde os primeiros tratados de economia, o problema de falta de informação aplicado às empresas permeava a preocupação dos autores. Adam Smith, pai da economia, assim escreveu sobre a questão:

Sendo os administradores do dinheiro de outrem em vez do seu próprio, não se pode esperar que cuidem dele com a mesma dedicação com que os sócios e consociados freqüentemente zelam pelo seu. Assim como os lacaios de um homem rico, eles costumam dar atenção a pequenas coisas que de nada servem a seu patrão, e com muita facilidade se livram delas. Portanto, a negligência e o desperdício prevalecem, em maior ou menor grau, na administração dos negócios de uma empresa nessas condições. (SMITH, 1776, p. 264).

Muito se desenvolveu desde então. O custo de agência, esboçado por Smith, e a informação assimétrica foram melhores compreendidos, e soluções e arranjos institucionais foram desenvolvidos para mitigar tais problemas. Um passo gigante e com imensas ramificações acadêmicas fora feito por Akerloff (1970).

O custo de agência pode ser compreendido como o custo de resolução de conflitos de interesse entre os administradores (agentes) e os acionistas (principais), surgindo quando os interesses são conflitantes. Para conciliar os anseios dos acionistas com a conduta dos administradores, faz-se necessário empregar alguns gastos como o monitoramento das atividades dos administradores e a implantação de mecanismos de controle. Tais despesas são denominadas de custo de agência.

A assimetria informacional dentro do escopo da empresa pode ser entendida desta forma: enquanto o vendedor (administrador) está inserido no dia-a-dia da companhia, conhecendo, portanto, a realidade vivida, o comprador tem acesso apenas às informações públicas da empresa, que podem ou não sintetizar o estágio atual da companhia.

O resultado mostra que as emissões de ações geram uma queda no valor de mercado da companhia, portanto o mercado relaciona emissões com a baixa qualidade dos papéis. Esse resultado está em conformidade com a teoria, uma vez que, em ambientes sem informação completa, apenas empresas em má situação (limões, segundo Akerloff) formariam o mercado.

A importância da comunicação entre a companhia e o mercado vai muito além da transferência de informações como sugere o texto de Grennwald, Stiglitz e Weiss (1984). Este artigo surge da indagação do porquê de as empresas, que têm o crédito racionado pelo sistema bancário, não se financiarem através de formas alternativas, mais especificamente pelo lançamento de ações.

A resposta fornece um retorno precioso sobre o poder da sinalização em um ambiente de informação assimétrica. Segundo os autores, o financiamento pela colocação de ações fornece ao mercado fortes indícios da situação da empresa, uma vez que empresas problemáticas têm maiores incentivos a usar tal forma de financiamento. Esse modo de atuação, conseqüentemente, sinalizaria ao mercado que determinada empresa estaria em dificuldades.

Logo ao tentar levantar recursos via emissão de ações, as empresas são discriminadas. Tal desqualificação inviabilizaria o próprio financiamento, portanto, além de racionadas pelas vias tradicionais de crédito, as empresas também não conseguiriam levantar fundos com a emissão de ações.

Mendes da Silva et al (2009) testou a relação entre quantidade informações disponíveis em websites com o valor da empresa. O resultado apontou que as empresas com maior volume de

informação na internet são as companhias mais rentáveis. As companhias com governança

diferenciadas apresentam uma soma de informação relevante superiores às demais companhias do mercado.

as empresas, portanto, é possível através de incentivos inerentes a boas empresas, cujo objetivo é destacá-las das demais companhias.

Leuz e Verrecchia (2000) construíram modelos que ponderavam entre o custo de diferenciar as empresas (adoção de práticas extras de governança corporativa) e os benefícios gerados pela diferenciação. O resultado mostra uma clara iniciativa das grandes empresas em se diferenciar e demonstrar seu compromisso com políticas transparentes e boa relação com o investidor, agindo como um eficiente meio de comunicação. Tal resposta é corroborada por diversos trabalhos, entre os quais Doidge et al (2004), Silveira et al (2004) e Silveira et al (2007).

1.4 Justificativa

O debate acerca da governança corporativa ganhou grande destaque por dois acontecimentos distintos. Na esfera nacional, a reestruturação societária das grandes empresas nacionais, motivadas pelas privatizações e abertura da economia a empresas estrangeiras, suscitaram o tema, segundo Silva (2004). Esse fato tem ocorrido com maior vulto nas últimas décadas, resultado da estabilização da moeda e de sucessivas políticas adotadas pelo Brasil com características liberais.

No âmbito internacional, têm-se as fraudes contábeis das companhias Enron e World.com. Tais empresas, gigantes nos setores de energia e telecomunicação, respectivamente, abalaram o mercado de ações, e suas condutas geraram repercussões negativas praticamente em todo sistema bursátil mundial.

Todos esses episódios afetam a credibilidade do mercado de capitais, uma vez que diminuem a confiança nos demonstrativos publicados. Sem um respaldo sólido da situação financeira de uma empresa, torna-se impossível a atribuição de valores aos papéis. O mercado de capitais fica sem parâmetros em um terreno instável que perturba todo o sistema de arrecadação de fundos via bolsa de valores.

Além disso, o mercado acionário brasileiro apresenta certos problemas, como a falta de proteção real aos acionistas minoritários. Vários estudos mostram que esse problema é impeditivo para o crescimento e desenvolvimento do mercado acionário, como os de La Porta et al (1997) e (1998)

e Johnson e Shleifer (2000).

Cientes da importância do momento histórico vivido e visando amenizar os problemas acima expostos, a Comissão de Valores Mobiliários (CVM), elaborou, em 1999, uma norma reguladora separando as atividades de auditoria e consultoria. Dessa forma, a empresa que realiza auditoria em certa empresa não pode prover serviços de consultoria para ela.

Com mesmo intuito, em dezembro de 2000, a Bolsa de Valores de São Paulo (Bovespa) criou, nos moldes da experiência alemã (Neuer Market), um mercado para empresas que aceitassem voluntariamente práticas adicionais de governança corporativas. O objetivo era formar um mercado com menores riscos e que fomentasse a arrecadação de recursos, ao mesmo tempo em que protegesse os direitos dos acionistas.

A diminuição da informação assimétrica dá espaço a um ambiente institucional mais seguro, cujo resultado seria maior eficiência no mercado acionário, menores custos para ambas as partes e o fomento da quantidade de recursos comercializados no mercado de capital.

A base dessa afirmação está em diversas teorias que mostram que maiores níveis de disclosure de

informações contábeis (termo referente à maior abertura da empresa e maior nível de informação disponível ao mercado, com o intuito de que as pessoas tomem decisões devidamente esclarecidas) e de governança corporativa reduzem a assimetria de informação entre os acionistas e gestores das empresas (COPELAND E GALAI (1983), GLOSTEN E MILGROM (1985) E DIAMOND E VERRECCHIA (1991)).

Entretanto, tal iniciativa teve êxito? A criação de um mercado com práticas adicionais de governança corporativa trouxe atribuições positivas ao mercado de capitais nacional? Foi percebida a queda da informação assimétrica inerente à relação entre administradores e acionistas?

As repostas a tais perguntas constituem o objeto de pesquisa deste trabalho. Ele contribui para o entendimento da relação entre governança corporativa e informação assimétrica. Mais do que avaliar a iniciativa da Bovespa, sua finalidade é aprofundar-se na questão, detalhando e quantificando a informação assimétrica, assim permitindo melhor compreensão do ambiente institucional do mercado de capitais nacional.

1.5 Objetivos da pesquisa

1.5.1 Objetivo geral

Com o uso das informações existentes nos dividendos, o objetivo do trabalho é verificar se a iniciativa da Bovespa na criação de um mercado com graus superiores de governança trouxe efeitos sobre o grau de informação assimétrica no mercado nacional.

1.5.2 Objetivos específicos

– Avaliar a importância dos dividendos no mercado nacional;

– Testar a relação entre acionistas e empresa antes e após a criação do novo mercado;

– Mensurar o retorno anormal quando da modificação da política de dividendos nos mercados com e sem governança superior;

– Compreender e quantificar a existência de informação existente nos dividendos;

2 REVISÃO BIBLIOGRÁFICA

2.1 Aspectos Iniciais

A divulgação de informações por parte das empresas é essencial para que os investidores balizem suas decisões no mercado de capitais. Problemas referentes ao lapso de informação acarretam custos para todos que constituem este mercado. As empresas se prejudicam ao ter maiores custos na captação de capital e investidores são lesados, pois participam de um mercado acionário pouco transparente cujos bens comercializados não são plenamente conhecidos.

A falta de informação é especialmente punitiva às empresas com boas práticas de governança do mercado, pois leva o mercado a nivelá-las a companhias de baixa qualidade. Portanto, é interessante que elas sinalizem sua real condição no mercado. A diferenciação entre as empresas, portanto, é possível através de incentivos inerentes a boas companhias, cujo objetivo é destacá-las das demais.

Em conformidade com esta assertiva, Mendes da Silva et al (2009) mostraram que as empresas

com melhores práticas de governança e mais rentáveis tendem a disponibilizar maior quantidade de informação ao mercado via internet.

As maiores empresas sempre tiveram a preocupação de se diferenciarem no mercado de capitais nacional. O propósito é demonstrar seu compromisso com políticas transparentes e boa relação com o investidor, para, dessa forma, se distinguirem e diminuírem os problemas gerados pela falta de informação (DOIDGE ET AL, (2004); SILVEIRA ET AL, (2004); SILVEIRA ET AL,

(2007) E LEUZ E VERRECCHIA, (2000)).

efeitos da decisão de listar-se em novos mercados, ou seja, mercados criados com práticas superiores de governança (Karolyi, 2003). Conforme ocorrido na Bovespa, a aceitação de políticas mais restritivas de governança gera uma redução no custo de captação, valorização das ações e maior volume de recursos transacionado (Carvalho, 2003).

Logo, as empresas enfrentam um trade-off entre benefícios da adesão a mercados com práticas

superiores de governança e o custo em adotá-las. Logicamente, o tamanho do benefício depende da condição financeira das empresas, dos bons resultados contábeis e de sua solidez. Empresas que não gozam dessa situação só teriam custos em adentrar nesses mercados.

Dessa forma, uma diferenciação intrínseca no mercado de capitais emerge, ou seja, boas empresas aceitariam o trade-off, pois o benefício é superior ao custo. Por sua vez, as demais

empresas só incorreram em custos e, conseqüentemente, não aceitariam as práticas adicionais de governança.

Essa revisão bibliográfica abrangerá textos relacionados à comunicação da empresas com o mercado, assimetria de informação e governança corporativa. Essa tese, por apresentar três capítulos bem delimitados, lida com bibliografia mais específica no decorrer de seus capítulos, à medida que os assuntos surgem.

2.2 Dividendos, comunicação e teoria da sinalização

Um dos autores mais proeminentes nessa discussão foi Lintner (1956), que tratou do assunto e certamente preparou o mais influente trabalho sobre dividendos, “Distribution of Incomes of Corporations among Dividends, Retained Earnings and Taxes”.

A importância desse estudo não está apenas na tradução das informações, conseguidas através de entrevistas, para um escopo analítico testável. Está, sobretudo, na formação de uma base empírica sobre o comportamento das organizações quanto à remuneração dos acionistas via dividendos.

Ao buscar fatores comuns entre as empresas, o autor construiu um modelo que abrange o comportamento das empresas na perspectiva de sua política de dividendos e também relacionou dividendos com ganhos futuros. Formulou, ainda, as hipóteses da resistência em se cortar os dividendos, resultado do conservadorismo por parte dos dirigentes.

As empresas, segundo o autor, têm um alvo de longo prazo na relação entre dividendo e lucro, portanto, mudanças permanentes nos ganhos da empresa é uma razão primordial para alteração na quantidade de dividendos distribuída. Entretanto, os administradores tentam evitar alterações em dividendos que possam ser revertidas; dessa forma, só alteram os dividendos distribuídos quando têm certeza de que a modificação no lucro é duradoura.

Não obstante de ser um dos fundadores dessa corrente de pesquisa, Lintner continua sendo um dos autores mais citados. A equação a seguir foi proposta por esse pesquisador:

it t

i it i i

it a c D D u

D ( * ( 1)) (1.2)

Onde:

D - volume de dividendos distribuídos por ação;

i - representação da firma individual;

t – tempo;

o pagamento dos impostos;

O parâmetro “c” indica a velocidade de ajustamento de uma determinada empresa - quanto maior esse parâmetro, menos suavizado são os dividendos;

a – constante;

u - termo de erro.

Segundo Lintner, essa equação sintetiza suas observações feitas no trabalho de campo. O efeito de sua equação sobre os estudos do tema foi tão intenso que quem não usa diretamente seu estudo, muito provavelmente propõe alterações ou correções ao seu trabalho.

Em conformidade com tal assertiva os trabalhos de La Porta et al (2000), Garrett e Priestley

(2000), Faccio et al (2001), Grullon (2002) e Morck e Yeung (2005) usam a pesquisa de Lintner

(1956). Grullon et al (2002) afirma que durante o século 20 as companhias mantiveram a política

de dividendos como previu a equação de Lintner (1956). La Porta et al (2000) afirmou que as

empresas seguem deliberadamente a estratégia de investimento criada por Lintner (1956).

Após a solidificação das idéias de Lintner, ocorreu uma propulsão de trabalhos avaliando as relações que ele criou. Os estudos buscavam testar as mais variadas formas com os mais inusitados modelos nas proposições iniciais deste autor.

A rigor, qualquer anúncio ou comunicação diminuem o lapso de informação. Entretanto, conforme Lintner (1956), o modo como é operada a política de dividendos traz formas de interpretação da situação futura da empresa. Dessa maneira, a política de dividendos tem, atrelada a ela, informações acerca da empresa que o próprio anúncio de rentabilidade não possui.

Além de Lintner, inúmeros estudos nacionais e internacionais apontam essa relação, como Pettit (1972), Aharony e Swary (1980), Asquith e Mullins (1983), Kane et al (1984), Neto e Saito

O trabalho de Pettit (1972) é extremamente rico nesse debate, uma vez que não apenas avalia a relação entre dividendos e o mercado acionário, mas também fornece elementos pelos quais as políticas de dividendos podem ser um instrumento muito afinado na comunicação empresa mercado.

O autor sugere que os ganhos são sujeitos a vários eventos imprevisíveis. Sendo assim, os ganhos são desviados de uma trajetória normal. O mercado não consegue diferenciar se o desvio é conseqüência de alguma instabilidade temporária ou se faz referência a algum distúrbio permanente da companhia. Logo, a política de dividendos tem a responsabilidade de avisar o que de fato acontece com a empresa. Ou seja, informar ao mercado a real situação enfrentada pela firma.

Ainda segundo Pettit (1972), os geradores dos distúrbios são anomalias muitas vezes referentes a mudanças de rotinas internas, decisões financeiras, greves etc. A questão reside no fato de que os anúncios de ganhos da empresa estão sujeitos a fatores não controláveis, cujo único viés é um desvio temporário na rota de lucro da firma. Dar respostas a esse desvio de menor importância, tranqüilizando o mercado, é um dos papéis da política de dividendos, sendo, portanto, inquestionável a diferenciação entre os anúncios de dividendos e ganhos. Eles não são partes de uma mesma peça, são, na verdade, instrumentos diversos com características singulares, próprias.

Por outro lado, o trabalho de Modigliani e Miller (1958) contesta a hipótese da sinalização dos dividendos. Segundo os autores, o valor da firma não traz relação alguma com a forma com que a política de dividendos é conduzida.

O fator que agrega valor à empresa são os ganhos futuros, que são gerados pelo ativo da empresa, representado pelo resultado da política de investimentos e não pela forma de financiamento da empresa ou pela maneira de se remunerar o acionista.

ações, os autores responderam da seguinte forma:

Particularmente, sempre que uma corporação segue uma política de estabilização de dividendos – e os excelentes estudos de Litner não deixam dúvida de que a maioria das companhias abertas usualmente o fazem – os dividendos conterão informações consideráveis sobre o retorno excedente dos ativos, possivelmente ainda mais do que os ativos. Portanto, quando se faz uma regressão de preços versus dividendos, ter-se-ia como resultado coeficientes positivos e significantes (...). (MODIGLIANI E MILLER, 1959; p. 667, tradução do autor).

Depois de determinada a política de investimento, a única função ao se distribuir dividendos é determinar a proporção do investimento que será financiada pela retenção dos ganhos e de que modo o acionista será remunerado.

Miller e Modigliani (1961) iniciam seu artigo focando a importância do tema e dizendo que, embora o tema sobre a relação entre política de dividendos e mercado acionário seja de primordial importância, ainda não existe um consenso. Ainda segundo os autores, os pesquisadores não foram capazes de realizar testes com precisão suficiente para distinguir adequadamente a hipótese da informação existente na política de dividendos.

Os autores afirmam que a política de dividendos não tem relação alguma com o valor da empresa, e ainda segundo eles o valor da firma é determinado unicamente por considerações reais, neste caso os ganhos e a política de investimentos da firma. O valor da empresa nunca será dado pela maneira com que os lucros são distribuídos. Resumidamente, o dividendo não traz nenhuma relação com o valor da companhia.

Onde:

(t) - rentabilidade comum a todas as ações;

dj(t) - razão distribuída de dividendos pela firma j;

pj - valor da ação da firma j condicionada ao tempo.

Isolando o valor da firma no tempo t, obtemos a equação abaixo:

] [ 1 1 ) 1 ( ) ( ) ( )

( jt jt

t t

j d p

p

(3.2)

Uma vez que o valor da firma (V) é a multiplicação do número de ações (n) pelo valor das ações (p), tem-se que a equação acima pode ser reescrita como:

] [ 1 1 ) 1 ( ) ( ) ( ) ( )

( t t jt

t

t D n p

V

(4.2)

Substituindo-se n(t) por n(t 1), obtém-se a fórmula abaixo, em que m(t 1)é o número de novas ações lançadas pela firma:

] [ 1 1 ) 1 ( ) 1 ( ) 1 ( ) ( ) ( )

( t t t t

t

t D V m p

V

(5.2)

firma causado pelo aumento dos dividendos distribuídos, e a outra, contrária a esse movimento, ocasionada pelas ações vendidas nesse ínterim.

Obviamente o resultado nesse mundo criado pelos autores é que, para financiar um maior montante de dividendos distribuídos, a firma necessita de mais recursos. Os recursos extras vêm da venda de novas ações, logo, o efeito positivo no valor da empresa (D(t)) será anulado pelo efeito negativo da venda de novas ações.

Daí se conclui que a alteração na política de dividendos isoladamente não gera nenhuma alteração no valor da firma, e, conseqüentemente, a política de dividendos é estéril no que diz respeito a sua capacidade de agregar valor à empresa.

Os autores relaxam a hipótese da certeza. Porém, segundo eles, “mesmo sem uma teoria

solidificada sobre o que determina o valor de mercado em um mundo de incerteza, nós podemos mostrar que a política de dividendo não é um desses determinantes (MODIGIANI E MILLER,

1961; 427)”.

Eles alertam para confusão gerada sobre o fato de que, no mundo real, uma mudança na taxa de dividendos ocasiona uma variação no preço das ações. Tal fenômeno é observado com clareza e facilidade, porém está balizado por outras preposições. A conclusão do trabalho apresentado acima não é incompatível com o fenômeno do aumento concomitante entre dividendo e ação.

A interpretação dos agentes (equivocada ou não) sobre uma possível atuação dos administradores (política de dividendos) é capaz de valorizar a firma; no entanto, a simples alteração no montante distribuído de dividendos é impotente, não gera valor para firma.

Como conclusão dos trabalhos dos autores supracitados, é revelada a necessidade de construção de testes mais poderosos, aptos para mostrar que a informação existente nos dividendos é totalmente atribuída aos ganhos da firma. Obviamente o modelo criado (Modigliani e Miller, 1958) permitiu algum progresso, que representa, pelo menos, um promissor ponto de partida para o estudo do problema.

Dada essa explicação, cresceu a importância de se testar a hipótese da informação existente nos dividendos. Artigos passaram a testar empiricamente se tal preposição é verdadeira ou não; se a informação existente pode ser creditada aos dividendos, ou se é meramente uma correlação entre os dividendos e os ganhos da firma. A forma, encontrada pelos autores, para solucionar essa controversa se encontra no mercado acionário.

Um impacto positivo no preço da ação após o anúncio de dividendos pode ser resultado de uma política de dividendos que transmitiu informações aos investidores. Os dividendos podem ter criado um canal que transmite informações dos gerentes das empresas sobre os resultados presentes da firma e os possíveis resultados futuros. Resumidamente, a política de dividendos pode sinalizar ao mercado a situação da firma.

Essa questão suscitou inúmeros trabalhos que diferem basicamente na forma de modelar a política de dividendos, o ganho da firma e o próprio mercado acionário. O modelo de Aharony e Swary (1980) estuda a forma com que os dividendos e os ganhos se relacionam com o mercado acionário. Dada a simplicidade e clareza do estudo, o tal trabalho servirá para explicação de como a hipótese da informação existente nos dividendos é explorada.

(6.2) Onde:

D - volume de dividendos distribuídos por ação;

I - representação da firma individual;

t - tempo.

Depreende-se desse modelo que qualquer alteração no valor do dividendo distribuído é tida como inesperada. A justificativa para aplicação desse modelo é encontrada na relutância dos gerentes da firma em alterar os dividendos. Essa afirmativa diz que os gerentes só irão alterar o valor dos dividendos quando estiverem seguros da realização futura dos ganhos da firma.

Se no futuro os gerentes estiverem certos de um aumento nos ganhos, os dividendos tendem a aumentar, conforme hipótese de Lintner (1956). Caso contrário, os gerentes não modificam o volume de dividendos distribuídos, uma vez que existe uma relutância em diminuir os dividendos. Desse modo, os dividendos só se elevarão caso os gerentes tenham certeza de que poderão manter esse novo patamar no futuro.

Depois de estabelecido o modelo que fornece os dividendos não esperados, um dos maiores problemas a ser resolvido é como isolar os efeitos dos dividendos. A questão é saber se os dividendos fornecem informações extras, não disponíveis pelos anúncios de ganhos da firmas. Para que o estudo tenha credibilidade, é necessário isolar ambos os efeitos.

Aharony e Swary (1980), com intuito de separar a política de dividendos, utilizaram apenas observações cujo anúncio dos dividendos fosse realizado pelo menos com 14 dias de distanciamento do aviso dos ganhos. Desse modo, um anúncio não irá interferir na outra comunicação.

concluir que as mudanças nos dividendos surtiram efeito no mercado, e, conseqüentemente, transmitiram alguma informação.

O modelo1 de retornos usado foi:

it mt

it a E R e

R

E( ) ( ) (7.2)

Onde:

E representa o operador esperança;

eit é o erro observado pela firma i no período t, sendo E(eit) = 0;

E(Rmt) é a esperança do retorno do mercado;

eit é o termo de erro.

O termo não explicado da equação acima “eit” é usado como aproximação dos retornos anormais. Os autores tiram a média dos erros de todas as empresas. É calculada a estatística t dessa média.

Se for comprovado que esses termos são estatisticamente diferentes de zero, pode-se concluir que a política de dividendos gera um distúrbio no mercado acionário. Portanto, existe informação relevante nos dividendos, sendo essa a resposta alcançada no modelo de Aharony e Swary (1980).

Asquith e Mullins (1983) criticam os trabalhos prévios por falhas na especificação do modelo, cuja principal função é associar política de dividendos e riqueza do acionista. Segundo os autores, os modelos empregados anteriormente não controlavam adequadamente outras fontes de informação, como os ganhos da empresa. Logo, responsabilizavam os dividendos por resultados, muitas vezes devido às alterações nos ganhos.

1 Para estimar esse modelo de modo coerente, é necessário retirar os dias próximos ao anúncio. Caso contrário, o

dividendos e valor das ações. Ela seria o controle das expectativas dos investidores quanto à política de dividendos. A maioria dos autores modelava a política de dividendos, para, assim, supor qual seria a surpresa da política de dividendos, ou melhor, o dividendo não esperado.

Mas Asquith e Mullins (1983) utilizaram uma metodologia mais original e que, obviamente, colhe resultados mais robustos. Eles concentraram seus estudos nos primeiros dividendos distribuídos pela firma (só foram contabilizados dividendos cuja firma não distribuía dividendos há mais de dez anos). A suposição feita é que apenas dessa maneira o acréscimo de dividendos pode ter sido surpresa para o investidor.

Se as iniciações dos dividendos são inesperadas, o modelo de Asquith e Mullins (1983) deve incorporar todo o efeito do anúncio dos dividendos sobre o mercado acionário. O resultado apresentado diz que a distribuição inicial de dividendos está, seguramente, relacionada com um excesso de retorno positivo.

Esse efeito é superior à distribuição posterior de dividendos; logo, os autores assumem que distribuições subseqüentes são previstas. Por fim, os autores apontam que a política de dividendos constitui uma forma única de comunicação com o mercado. Tal conclusão advém do isolamento, proposto pelo modelo, de outras formas de informação; logo, este resultado é devido somente à política de dividendos.

Kalay (1980) vai contra a maré, tentando dar uma nova roupagem a alterações na política de dividendos. Ele argumenta sobre a falta de evidência que comprova as razões para a relutância em se cortar dividendos, elaboradas por Lintner (1956).

Para o autor, a relutância não está obrigatoriamente envolvida com a possível capacidade da política de dividendos em passar informação ao mercado. A resistência em cortar os dividendos é consistente com uma explicação alternativa: as alterações nos montantes de dividendos distribuídos têm por fato gerador a disputa entre os stockholders e os bondholders, e nada têm a

As empresas que se encontram em dificuldades sofrem disputas. Os stockholders querem

maximizar suas riquezas através do aumento do dividendo distribuído, que é financiado por dívidas ou pela diminuição do investimento. Por outro lado, os bondholders almejam a

diminuição dos dividendos. Segundo o autor, as modificações nas taxas de dividendos são frutos dessa disputa, sendo, portanto, pouco relacionadas com possíveis sinalizações dos dirigentes das empresas ao mercado.

Kalay (1980) propõe uma abordagem alternativa para a alteração nos dividendos baseada no conflito de interesse entre os stockholders e os bondholders. Porém, essa abordagem, em que os

administradores das empresas seriam forçados a alterar os dividendos, não foi confirmada empiricamente, uma vez que apenas 5% da amostra foi obrigada pelas razões citadas a cortar os dividendos.

Conroy et al (2000) e Kane et al (1984) examinaram o efeito conjunto dos anúncios de ganhos e

dividendos sobre os retornos das ações. Segundo os autores, os estudos prévios, que procuravam estudar os efeitos isolados daqueles sobre o retorno das ações, acarretavam em complicações metodológicas, uma vez que as diferenciações entre as variáveis (ganhos e dividendos) não foram feitas de maneira satisfatória. Dessa forma, esses estudos deixavam sem resposta a seguinte pergunta: o investidor avalia de maneira conjunta os anúncios de dividendos e de ganhos, ou ele observa os anúncios isoladamente?

Para os autores, o mercado pode avaliar de maneira conjunta os dois efeitos; por conseguinte, todos os modelos que estudam individualmente os anúncios podem ter uma representação errônea de como funciona o mercado.

Para responder esse deslize teórico, Kane et al criaram uma metodologia simples e estruturada na

inter-relação entre as variáveis independentes, a saber, dividendos e ganhos. Com a utilização de

dummies, que representam os efeitos conjuntos, os autores provaram que os anúncios são

interação apresentaram relevância estatística. Assim sendo, os autores concluem que a relação entre os ganhos e o montante de dividendos distribuídos está ligada ao mercado acionário. Os anúncios isoladamente não fornecem uma interpretação abrangente do efeito percebido pelo mercado acionário, somente a interação de ambos os anúncios pode explicar as alterações ocorridas no valor das ações.

Divecha e Morse (1983) também avaliam o efeito conjunto, porém a resposta vem como apêndice do trabalho. A proposta inicial dos autores era a de relacionar os retornos anormais não só aos aumentos nos dividendos, mas também a razão de dividendos pagos e os ganhos da firma (dividendos / ganhos da firma). O resultado desse estudo, segundos os próprios autores, não deixa dúvidas de que o aumento dos dividendos distribuídos está associado à elevação do valor das ações. Além disso, tem-se que uma diminuição na razão entre os dividendos distribuídos e os ganhos da firma também geram retornos anormais no mercado acionário.

(...) Firmas que anunciaram um aumento nos dividendos tiveram, geralmente, um retorno anormal positivo; mas firmas com mudança positiva nos dividendos e diminuição na proporção de payout tenderam a ter maiores retornos anormais do que firmas com mudança positiva nos dividendos e aumento na proporção de payout”. (DIVECHA E MORSE, 1983, p. 163, tradução do autor)”

Conforme Christie (1994), a política de dividendos influencia o mercado acionário, o que comprova a existência de informação contida nos dividendos. Porém, a relação entre dividendos e

reação do mercado acionário assume um formato em “U”, ou seja, não é linear. A princípio, essa análise invalidaria os estudos que utilizam modelos lineares, pois “os resultados sugerem que a

relação empírica entre excesso de retorno e a magnitude da redução nos dividendos é mais

complexa do que foi suposta originalmente” (CHRISTIE, 1994, p. 497).

Esses autores empregaram uma metodologia diferente dos trabalhos feitos anteriormente. Watts e Gonedes usaram séries temporais com resultados desfavoráveis à hipótese da informação existente nos dividendos.

Vários trabalhos estudaram a capacidade da política de dividendos de munir o mercado com informação. Mais especificamente, é testada a existência da informação assimétrica entre a firma e o mercado.

A falta de informação ou a informação assimétrica criam falhas no mercado, afastando-o de um funcionamento eficiente. Grande parte dos trabalhos acadêmicos, além de apontar a existência da informação assimétrica, também a quantifica, revelando os potenciais danos gerados por esta falha no mercado.

2.3 Assimetria de informação e governança corporativa

A assimetria de informação aplicada ao escopo das empresas gera problemas conhecidos como custo de agência. Para tornar a relação entre administrador e acionista mais transparente, nesse ambiente conturbado, surgiram teorias sobre governança corporativa. O foco dos estudos está em atestar a sua potencialidade em diminuir a informação assimétrica e, conseqüentemente, os problemas ocasionados pelo custo de agência.

Em conformidade com esse objetivo, o Instituto Brasileiro de Governança Corporativa (IBGC) contextualizou o assunto da seguinte forma:

Resumindo, a governança corporativa pode ser entendida como um conjunto de práticas e normas com intuito de assegurar os interesses de todos nos resultados da companhia. Shleifer e Vishny (1997) definem governança corporativa com um modelo que assegura aos investidores (acionistas) o retorno de seus investimentos realizados na companhia.

Os principais pontos que certificam a empresa com boas práticas de governança corporativa são a boa qualidade e quantidade das informações apresentadas ao mercado, bem como a segurança institucional, segundo Shleifer e Vishny (1997).

Dentro desse contexto, a contabilidade pode ser entendida como um dos mecanismos relevantes de governança corporativa. Segundo Bushman e Smith (2001), a disponibilização externa da informação contábil é responsável por promover um ambiente seguro e, dessa forma, melhorar a governança das corporações.

Carvalho (2003) comenta sobre a necessidade de um ambiento seguro, que respeite o investidor minoritário para o desenvolvimento da intermediação financeira via mercado de capitais. Ainda segundo o mesmo autor, para o investidor minoritário participar desse mercado é imperativo que haja proteção de seus direitos, representada por regras claras, transparência da informação e

enforcement, que é o termo em inglês para o cumprimento das regras.

Bertucci et al (2006) afirmam que o mais importante conflito existente no Brasil é o da relação

acionistas majoritários e minoritários. Segundo os autores, o controle das empresas nacionais está muito concentrado. Dessa forma, os minoritários não detêm o mesmo poder de decisão, sendo, muitas vezes, desrespeitados em questões de interesse geral.

Srour (2005) ataca o problema de forma direta e objetiva ao dizer:

Com base nessa constatação, a Bovespa criou o mercado com práticas superiores de governança. O objetivo era criar um ambiente mais seguro para o investidor, que acarretasse em menores custos de capital para empresa, fomentando, assim, o mercado acionário nacional.

A premissa básica que norteou a criação do Novo Mercado (...) foi de que a redução da percepção de risco por parte dos investidores influenciaria positivamente a valorização e a liquidez das ações. A Bovespa considerou que a percepção de menor risco ocorreria graças a direitos e garantias adicionais concedidos aos acionistas e a uma redução na assimetria de informações entre controladores / administradores das empresas e participantes do mercado. (SANTANA, 2006, p. 3)

Conforme Aguiar et al (2004), o objetivo da Bovespa ao criar o mercado com governança

corporativa diferenciada era o de reduzir o lapso de informação existente entre investidores e empresas. Como decorrência da criação do Novo Mercado, que tem maiores níveis de disclosure

e governança, ter-se-ia uma redução da informação assimétrica.

Ela possibilitaria uma redução da expropriação do investidor minoritário. Por conseguinte, o mercado apresentaria maior liquidez, menor custo de capital e elevação do valor das ações, que aderirem ao mercado com governança diferenciada.

Klapper e Love (2004), La Porta et al (2002) e Leal e Carvalhal da Silva (2007) evidenciaram

que o mercado precifica a qualidade de governança das empresas. Dessa forma, ao se diferenciarem, as empresas estão se valorizando. Portanto é de interesse das empresas essa sinalização.

Inúmeros estudos testaram a relação entre governança e as variáveis listadas nos parágrafos anteriores, a saber, liquidez, preço da ação e informação assimétrica. Um exemplo desses estudos é o realizado por Barbedo et al (2009). Diferenciando (pelo grau de governança) os diversos

mercados existentes na Bovespa2, os autores concluem que, para os mercados de mesma liquidez, quanto maior o nível de governança corporativa, menor a probabilidade de ocorrer uma operação com informação privilegiada. Dessa forma, conclui-se que a governança ampliou a fluidez da informação existente no mercado, diminuindo a informação assimétrica.

Malacrida e Yamamoto (2006) testaram as informações contábeis e a volatilidade dos retornos das ações do Ibovespa –Índice da Bovespa nos anos de 2002 e 2003. Elas concluíram que “(...)

um dos mais importantes pressupostos da governança corporativa que é a transparência e a evidenciação contribui para um menor grau de risco e um maior grau de confiabilidade”

(MALACRIDA E YAMAMOTO, 2006; 79).

Silveira, Barros e Famá (2003) analisaram as características dos Conselhos de Administração com o valor de mercado das empresas. Ainda segundo os autores, as empresas que apresentam pessoas diferentes ocupando os cargos de diretor executivo e de presidente do conselho obtiveram um maior valor de mercado. Ou seja, a separação entre propriedade e gestão está relacionada ao modo como os acionistas avaliam as empresas.

Com a utilização das informações disponíveis em websites, Mendes da Silva (2009) mostrou que

as empresas pertencentes aos mercados com governança diferenciada disseminam mais informações via internet; além disso, as empresas, que fornecem mais informações por esse canal

tendem a ser mais lucrativas.

Almeida (2002) estudou a valorização dos papéis pertencente ao o Índice de Governança Corporativa Diferenciada (IGCD). Em um estudo simples e direto, o autor conclui que as ações com níveis diferenciados de governança obtiveram melhores resultados que o Ibovespa, ratificando, assim, um dos objetivos da criação do novo mercado.

Silva (2004) analisa a relação do valor de mercado, alavancagem e política de dividendos com a governança das empresas. Segundos seu resultado, pode-se verificar uma correlação significativa entre as variáveis.

Procianoy e Verdi (2009, a) e Carvalho e Pennacchi (2007), ao estudarem as conseqüências da adesão a mercados com governanças diferenciadas, encontraram o aumento da liquidez como respostas claras. Segundos os trabalhos, as empresas tiveram um aumento no volume e na quantidade de operações com suas ações. Carvalho e Pennacchi (2007) complementam que existe uma valorização das ações das empresas que aderiram ao mercado com governança corporativa diferenciadas.

Por outro lado, Silveira e Barros (2008) criticam o novo mercado ao afirmar que a adesão das empresas não influenciou o nível de governança praticado, de fato, por essas empresas. Ou seja, a adesão ao novo mercado não aumenta o nível de governança das empresas.

Aguiar (2004) diz, literalmente, que o objetivo da Bovespa fora frustrado. Ao analisar as três variáveis (quantidade média de ações negociadas, volume e preço), não foi notada nenhuma modificação, dada a entrada das empresas do Nível 1 de governança. Seu estudo verificou a situação da empresa antes de entrar no mercado com práticas superiores de governança e após a adesão. Ao nível de significância de 5% nenhuma hipótese pode ser confirmada, portanto não existe relação de melhoria na governança com a liquidez e preço das ações.

2.4 O trabalho

Com base nessa explicação, o presente trabalho usou a política de dividendos como base para mensurar a informação assimétrica no mercado nacional e testar a criação de mercado com diferentes práticas de governança existentes na Bovespa.

Após esse teste que comprovou a relevância dos dividendos no mercado nacional, o sexto capítulo testa a relação dos dividendos e os mercados com práticas adicionais de governança. O teste proposto analisou a política de dividendos antes e depois da constituição do Novo Mercado. O resultado indicou uma política de dividendos mais clara para as empresas que aderiram ao novo mercado.

Finalmente, o sétimo capítulo compara, de maneira mais rigorosa, o mercado com governança diferenciada com o mercado tradicional da Bovespa. Nesse capítulo é calculada efetivamente a informação assimétrica dos dois mercados. São propostos vários testes que permitem corroborar a hipótese da distinção entre os dois mercados.

3 HIPÓTESES

3.1 Hipótese central

Em dezembro de 2000, a Bovespa desenvolveu um novo segmento para o mercado de capitais no Brasil, com vistas às boas práticas de governança corporativa. O mercado tradicional da Bovespa possui uma legislação menos rígida no que diz respeito à qualidade da informação prestada, além de outros tópicos como, por exemplo, disputas societárias.

O novo segmento foi constituído de três níveis, denominados Novo Mercado, Nível 2 e Nível 1, nos quais as empresas listadas diferem drasticamente das companhias do mercado tradicional da Bovespa em questões relativas à governança corporativa3. Segundo Shleifer e Vishny (1997), Bushman e Smith (2001) e Carvalho (2003), esses são importantes atributos que melhoram a governança corporativa das empresas.

O maior vulto de informação aliado a um aparato legal que protege o acionista limita as atitudes tomadas pelos administradores. Isto porque os acionistas, podendo contar com esses atributos, têm condições de avaliar e exigir uma atuação que venha ao encontro de seus anseios.

Nesse sentido os administradores têm sua gama de políticas restritas a sua liberdade de atuação, sendo impelidos a atuar de modo a favorecer os acionistas. Essas políticas criam proximidade entre administradores e investidores, o que diminui substancialmente a informação assimétrica e o conflito de agência, como se pode encontrar em estudos de Kester (1986), Prowse (1990), Hoshi et al. (1991) e Kaplan (1994).

O resultado do estreitamento da relação entre os agentes e administradores busca, conforme a ambição da Bovespa, um aumento da captação de recursos via bolsa de valores, pois as boas

3 As práticas adicionais impostas às empresas pertencentes ao Novo Mercado, Nível 2 e Nível 1 se encontram no

possibilita a entrada de mais agentes no mercado.

A tabela 1 mostra a evolução da Bovespa após a criação do novo mercado. Nota-se um grande aumento da capitalização após 2003, que é acentuado em 2005, fato que corrobora a teoria apresentada anteriormente.

Tabela 1. Capitalização Bursátil da Bovespa sobre o PIB.

PIB Capitalização Bursátil PIB/CAP

Ano (trilhões de reais) (Bilhões de reais) (%)

1999 0.974 408 42

2000 1.101 441 40

2001 1.199 430 36

2002 1.478 438 30

2003 1.7 676 40

2004 1.941 904 47

2005 2.147 1128 53

2006 2.333 1544 66

2007 2.538 2447 96

Fonte: IBGE, Ibovespa.

Além dos estudos já mencionados, existem vários trabalhos, como os de Silveira (2003), Silva (2004), Mendes da Silva (2009), Carvalho (2003) e Procianoy e Verdi (2009 a), sobre o tema abordado nesta tese que fornecem o embasamento empírico e teórico para as discussões. As teorias sobre o assunto abordam as questões dicotomizadas em modelos de informação assimétrica e de conflito de agência.

Os modelos de informação assimétricas advogam que os administradores conhecem mais as empresas que os acionistas, sendo a política de dividendos responsável por passar informações ao mercado. Quanto maior a informação assimétrica, maior será a informação transmitida pelos dividendos segundo os estudos de Aharony e Swary (1980), Asquith e Mullins (1983) e Pettit (1972).

financeiro, conforme Easterbrook, (1984). Portanto, quanto maiores os dividendos distribuídos, maior a disciplina dos administradores, o que evita desperdício e má conduta.

A hipótese central compara a informação assimétrica entre o mercado tradicional e os mercados com práticas adicionais de governança corporativa. Dessa hipótese nasce um problema fundamental. Precisa-se mensurar a informação assimétrica de forma adequada, pois o resultado do estudo depende de como a informação assimétrica é calculada.

Uma das maneiras muito utilizadas na literatura acerca do assunto é medir-se a assimetria de informação pela política de dividendos.

Para se conseguir um resultado apropriado, é necessário que a política de dividendos seja representativa no mercado acionário brasileiro. Por ser relevante no âmbito nacional, poder-se-á formular adequadamente a primeira hipótese.

A perspectiva embasada nas teorias de informação assimétrica e do conflito de agência, nos dados da tabela 1 e na proeminência da política de dividendos, conduz à formação da hipótese central:

Hipótese 1:

Os mercados com melhores práticas de governança corporativa não se diferenciam do mercado tradicional da Bovespa. Eles não possuem atributos positivos que reduzem a informação assimétrica.

O teste de hipótese utilizado, que permite alcançar uma resposta provisória, tem por alicerce a seguinte estatística:

) 1

( ) 1 ( ) _

( t

b

a t jt b

a t b a

j R MR

ARj(a_b) →retorno anormal da companhia “j” na janela iniciada na data “a” e finalizada na data “b”;

Rjt →retorno observado da companhia “j”;

MRt→ retorno do índice de mercado do qual a companhia faz parte.

As empresas foram diferenciadas em dois grupos: novo mercado para as empresas pertencentes ao Novo Mercado, Nível 2 e Nível 1; e mercado tradicional para as demais firmas. O retorno anormal dos dois mercados foi comparado da seguinte forma:

A hipótese nula:

H0:E(ARnm | div) E(ARvm | div)

Onde:

E( ) → operador esperança;

ARnm → retorno anormal acumulado das empresas com governança corporativa

diferenciada;

ARvm → retorno anormal acumulado das empresas do mercado tradicional da Bovespa; div→ alteração na política de dividendos (iniciação ou omissão).

A hipótese nula, resumidamente, representa a situação na qual os retornos anormais, dada a alteração na política de dividendos, são similares em ambos os mercados. Ou seja, a política de dividendos afeta os dois mercados com a mesma magnitude, transmitindo, portanto, o mesmo conteúdo informacional.

A hipótese alternativa:

A hipótese alternativa pressupõe que o retorno anormal das empresas do novo mercado é menor do que o retorno das companhias do mercado tradicional. Assim sendo, a política de dividendos do mercado tradicional tem embutida uma quantidade de superior de informação.

Este estudo argumenta a favor da aceitação da hipótese nula. Contrariamente à teoria e aos dados até aqui apresentados, as empresas com maiores graus de governança corporativa não tendem a ter menor informação assimétrica.

Dessa forma, a política de dividendos das empresas do novo mercado não carregaria menos informação. Apesar de conhecer melhor essas empresas, o mercado reage com igual intensidade quando alterada a política de dividendos. Portanto, o retorno anormal, dadas as alterações na política de dividendos no novo mercado, deve ser igual ao do mercado tradicional.

3.2 Hipóteses secundárias

O presente estudo avalia o fenômeno ocasionado pela alteração na política de dividendos. Mais de que relatar o efeito, foram comparados os efeitos sofridos entre empresas de mercados cuja governança corporativa são diferentes.