UNIVERSIDADE FEDERAL DA PARAÍBA

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

DEPARTAMENTO DE ECONOMIA

LÍGIA ENNES JESI

TESTE DO MODELO CAPM NAS AÇÕES DO IBOVESPA, NO PERÍODO

DE 2 DE JANEIRO A 30 DE JUNHO DE 2008

LÍGIA ENNES JESI

TESTE DO MODELO CAPM NAS AÇÕES DO IBOVESPA, NO PERÍODO

DE 2 DE JANEIRO A 30 DE JUNHO DE 2008

Monografia apresentada ao Curso de Ciências Econômicas da Universidade Federal da Paraíba, como pré-requisito para obtenção do grau de Bacharel em Ciências Econômicas.

Orientador: Prof. Dr. Sinézio Fernandes Maia.

UNIVERSIDADE AFEDERAL DA PARAÍBA CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

DEPARTAMENTO DE ECONOMIA

AVALIAÇÃO DA MONOGRAFIA

Comunicamos à Coordenação de Monografia do Curso de Graduação em Ciências Econômicas (Bacharelado) que a monografia da aluna Lígia Ennes Jesi, matrícula 10213262, intitulada “TESTE DO MODELO CAPM NAS AÇÕES DO IBOVESPA, NO

PERÍODO DE 2 DE JANEIRO A 30 DE JUNHO DE 2008

”

, foi submetida à apreciação da comissão examinadora, composta pelos seguintes professores: Sinézio Fernandes Maia (orientador); ... (Examinadora); ... (Examinador), no dia __/__/__, às ___horas, no período letivo de 2007.2.A monografia foi ___________ pela Comissão Examinadora e obteve nota (____) _____________________.

Reformulações sugeridas: Sim ( ) Não ( ) Atenciosamente,

__________________________________ Profº. Dr. Sinézio Fernandes Maia

(Orientador)

____________________________________ Profº. Dr. Guilherme de Albuquerque Cavalcanti

(Examinador)

_________________________________ Profº. Dr. Ignácio Tavares de Araújo Júnior

(Examinador) Cientes,

_____________________________________ Profº. Ms. Ademário Félix de Araújo Filho

Coordenador de Monografia

___________________________________ Profº. Dr. Ivan Targino Moreira Chefe do Departamento de Economia

___________________________________ Lígia Ennes Jesi

AGRADECIMENTOS

A Deus, Suprema Inteligência do Universo, Pai Justo e Bom.

A minha mãe, também amiga, irmã e companheira, quem partilha meus insucessos e vitórias como se seus fossem e cujo amor recíproco me ensina e fortalece a prosseguir nas estradas da fantasia e da realidade.

Ao meu pai, pelos sonhos e conhecimentos que ajudou a plantar em mim, moldando a pessoa que sou e a que ainda desejo ser.

Aos meus irmãos, amigos inseparáveis, com quem aprendi a repartir brincadeiras para multiplicar alegrias, e cujo carinho e paciência diários sou eternamente grata.

Aos meus avós maternos, que são um exemplo de sabedoria, fé e experiência, e para quem dedico minha enorme admiração.

Aos meus avós paternos, que estão longe, mas que se encontram presentes dentro de mim. A minha tia, primas e priminhas, pelos momentos inesquecíveis partilhados.

Ao meu Orientador, Sinézio Maia, pela dedicação com que me guiou nesse trabalho, tão importante para o início da minha vida profissional, e por incentivar e guiar não só a mim, mas a todos os seus alunos com tanto empenho.

Aos meus estimados professores Rejane Gomes, Paulo Fernando Cavalcanti, Guilherme de Albuquerque, Wanderleya Farias, Alexandre Lyra, Avaní Torres e Ignácio Tavares, com quem tive oportunidade de trabalhar e cujos exemplos me mostraram os vários caminhos a seguir na profissão de economista, ensinando-me a ser uma profissional humana e dedicada. A Shirley, Raquel, Katrina, Ailza, Ricardo, Vinícius, Tatyanna, Artur e André, pelos trabalhos em conjunto, que tanto enriqueceram os meus conhecimentos, principalmente, os não econômicos.

A Alberto, companheiro e amigo, cujo amor e carinho têm me ensinado tanto sobre a arte de amar.

RESUMO

O objetivo desta monografia foi analisar o modelo CAPM, seu arcabouço teórico e empírico, por ser ele considerado um relevante instrumento para teoria de investimentos, e amplamente testado empiricamente em diversas pesquisas. Através de regressões lineares de duas variáveis realizadas pelo Método dos Mínimos Quadrados Ordinários, avaliou-se a consistência do modelo teórico para a realidade do mercado acionário brasileiro; mais especificamente, para as 66 ações que compõem o IBOVESPA, no período de 2 de janeiro a 30 de junho de 2008. Para tanto, estimou-se o parâmetro beta de cada ação, sendo o IBOVESPA a proxy da carteira de mercado. Verificou-se que tais parâmetros iam ao encontro das hipóteses do CAPM, visto que provaram a inexistência de interceptos e ocorrência de betas significantes e positivos. Ademais, foi estimada a taxa de crescimento diária do preço das ações e, em seguida, esta foi comparada aos seus respectivos betas. Em 60% das ações, a relação risco-retorno ratificou as premissas do modelo teórico aqui estudado, o que foi um resultado satisfatório, haja vista o alto grau de incerteza em qualquer mercado acionário, e a limitação também dos outros modelos financeiros. Além disso, os riscos das ações foram classificados em alto, médio ou baixo, bem como o retorno foi subdividido em ótimo, bom e

ruim, em uma tentativa de oferecer mais uma fonte de informações para a decisão de investimento. Por fim, de acordo com os critérios do CAPM, propôs-se uma possível carteira composta pelos 10 melhores ativos.

ABSTRACT

The aim of this paper was to analyze the CAPM model, its theoretical and empirical structure. Such model was used because it is considered an excellent instrument for the investment theory, and it is widely tested empirically in many researches. By utilizing the Minimum Ordinary Squares (MQO) method in linear regressions with two variables, it was evaluated if the theoretical model was consistent with the reality in the Brazilian stock market; more specifically, if it was consistent with the 66 stocks that compose the IBOVESPA. The period of this analysis was between January 2nd and June 30th, of 2008. To do this evaluation, the beta parameter of each stock was calculated, by using the IBOVESPA as a proxy of the market portfolio. It was inferred that those parameters where consistent with the CAPM hypotheses, since they had proved the intercepts did not exist and the betas were significant and positive. Thus, daily growth rates of the stock prices were calculated; and, then, such rates were compared to the betas. 60 percent of the stocks ratified the relation risk-return presented in the CAPM theory. This percentage was satisfactory because, besides the fact that the stock markets have a deep level of uncertainty, the other financial models also have relevant limitations. Moreover, to offer one more source of information for investment decisions, the risks of the stocks was classified in high, medium or low, as well as the return were subdivided in excellent, good and bad. Finally, by employing the CAPM criteria, it was proposed a portfolio made of the 10 best assets.

LISTA DE FIGURAS

Figura 1: Conjunto de carteiras possíveis ... 16

Figura 2: Linha característica de mercado ... 17

Figura 3: Curvas de indiferença do investidor ... 18

Figura 4: Linha característica de mercado e curva de indiferença do investidor ... 19

Figura 5: Relação dos retornos dos ativos a e b ... 22

Figura 6: Relação entre o retorno esperado da carteira e a proporção do ativo a ... 23

Figura 7: Relação entre risco da carteira e proporção do ativo a, quando =1 ... 25

Figura 8: Relação entre risco da carteira e proporção do ativo a, quando = 0 ... 25

Figura 9: Relação entre risco da carteira e proporção do ativo a, quando = -1 ... 26

Figura 10: Curvas de oportunidade para a carteira composta pelos ativos a e b ... 27

Figura 11: Curva de oportunidade para carteiras com mais de dois ativos ... 28

Figura 12: Nova fronteira eficiente e a carteira ótima de ativos com risco ... 29

Figura 13: Fronteira eficiente e a linha de mercado de capitais (LMC) ... 31

Figura 14: Relação entre o ativo individual e a LMC ... 34

Figura 15: Linha de mercado de capitais ... 36

Figura 16: Modelo de mercado... 37

LISTA DE GRÁFICOS

LISTA DE TABELAS

Tabela 1: Amostra de ações do IBOVESPA. ... 40

Tabela 2: Classificação do risco das ações do IBOVESPA ... Erro! Indicador não definido. Tabela 3: Classificação das Taxas de Retorno Diárias das Ações do IBOVESPA, entre 2 de Janeiro e 30 de Junho de 2008. ... 46

Tabela 4: Alfas e betas das ações do IBOVESPA. ... 51

Tabela 5: Retorno esperado das ações do IBOVESPA. ... 51

SUMÁRIO

1 INTRODUÇÃO... 122

2 FUNDAMENTAÇÃO TEÓRICA ... ERRO! INDICADOR NÃO DEFINIDO. 2.1 A Teoria da Seleção de Carteira ... Erro! Indicador não definido. 2.2 O Princípio da Diversificação: Construção de Markowitz ... 19

2.3 O Modelo de Sharpe ... 30

3 METODOLOGIA ... 14

3.1 Regressão Linear de Duas Variáveis ... Erro! Indicador não definido. 3.2 Avaliação do Modelo Estimado ... Erro! Indicador não definido. 3.2.1Critério estatístico ... Erro! Indicador não definido. 3.2.2 Critério Econométrico ... Erro! Indicador não definido. 3.2.3 Critério Econômico ... Erro! Indicador não definido. 3.3 Base de Dados ... Erro! Indicador não definido. 4 ANÁLISE DOS RESULTADOS ... 43

4.1 Avaliação do Modelo CAPM ... Erro! Indicador não definido. 4.2 Resultados ... 43

4.3 Uma Proposta de Carteira ... 46

5 CONSIDERAÇÕES FINAIS ... 48

REFERÊNCIAS ... 49

ANEXO I - TABELAS REFERENTES AOS GRÁFICOS 1 E 2 ... 51

1INTRODUÇÃO

Os mercados financeiros têm sido um instrumento fundamental de desenvolvimento das sociedades, visto que, são capazes de transferir recursos dos que desejam aplicá-los, ou poupadores, para os que necessitam de tais recursos, ou tomadores. Ademais, tais mercados, conforme ressaltam Ross e Jaffer (1995), podem ser usados tanto pelas empresas, para ajustar padrões temporais de investimento, como pelos indivíduos, para aprimorar seus padrões temporais.

Segundo Bruni (1998), uma das ramificações do mercado de capitais é o acionário, cujas atividades são essenciais às economias modernas. De acordo com Grandinole e Napolitano (2006), estudos recentes demonstram que, quanto maior o grau de atividade do mercado acionário, mais estimulados são os investimentos de longo prazo, melhorando a sustentabilidade da economia.

Além deste mercado alocar recursos financeiros, possibilitando investimentos e obtenção de capital, inclusive do exterior, ele fornece relevantes informações em tempo real, tais como preços dos títulos da bolsa de valores e expectativas sobre o desempenho das empresas, entre outros. Ademais, pode-se, através dele, mensurar a opinião dos principais agentes econômicos a cerca da conjuntura econômica brasileira e internacional.

Com o intuito de entender melhor esse mercado, as disciplinas Economia e Finanças têm, conjuntamente, contribuído para o aperfeiçoamento da teoria de formação de preços de ativos financeiros (Capital Asset Pricing Model - CAPM). Esta teoria, de acordo com Sanvicente e Mellagi Filho (1988), alterou significativamente a visão da administração financeira, a qual deixou de ser essencialmente descritiva e recebeu um aprimoramento analítico, incluindo características próprias do comportamento dos investidores. Dessa forma, como conseqüência da abordagem empírica, o CAPM proporcionou um arsenal quantitativo, que foi amplamente aceito pela economia financeira e que conferiu a William Sharpe e Harry Markowitz, seus autores, o prêmio Nobel de economia em 1990.

O risco e o retorno, intrínsecos a qualquer mercado financeiro, passaram a ser mensurados. Estipulou-se, com isso, uma relação linear entre risco e retorno, sendo o CAPM uma ferramenta prática para analisar a rentabilidade estabelecida a um investimento com risco. Para tanto, o preço de um ativo determinaria o seu risco, igualando a oferta e a demanda do ativo, e ocorrendo equilíbrio em um mercado racional.

levando em consideração duas variáveis, que representam parâmetros de distribuições de probabilidade dos ativos: média (retorno) e variância (risco).

Dessa forma, esta monografia tem o objetivo geral de estimar o modelo CAPM em 66 ativos de maior liquidez da Bolsa de Valores de São Paulo (BOVESPA), entre 2 de janeiro e 30 de junho de 2008.

Juntamente com o objetivo geral, procura-se alcançar alguns objetivos específicos, elencados a seguir:

1. Realizar uma revisão das principais obras sobre o CAPM;

2. Estimar modelo teórico do CAPM para as ações selecionadas, a partir de modelos de Mínimos Quadrados Ordinários (MQO);

3. Certificar se a teoria do CAPM condiz com a relação de risco e retorno dos ativos brasileiros selecionados;

2FUNDAMENTAÇÃO TEÓRICA

2.1 A Teoria da Seleção de Carteira

2.1.1 Noções Preliminares: Escolha, Risco e Retorno

Segundo Geraldo de Sá (1979), ao constituir uma carteira de títulos, o investidor tem o objetivo de obter uma combinação de diversos ativos do mercado que proporcione o mais elevado retorno para um dado nível de risco, ou de outra forma, o menor risco conforme um determinado grau de retorno.

O conceito de risco poder ser variado, dependendo da conjuntura em que seja empregado. O risco como uma probabilidade é definido por Gitman (1984) “como a possibilidade de perda”. Para Zvi Bodie e Robert Merton (2002), “risco é a incerteza que ‘importa’, porque afeta o bem-estar das pessoas”. Conforme Solomon e Pringle (1981), o risco corresponde ao grau de incerteza sobre um evento.

Ao se definir sucesso como eventos capazes de alcançar os objetivos e fracassos os que não permitem que os objetivos sejam alcançados, pode-se inferir que risco é a probabilidade de ocorrência dos fracassos (SECURATO, 1996).

Tomando-se U como o conjunto de resultados, S o conjunto de sucessos e F o de fracassos, e sendo F S = U e F S = Ø, formalmente, tem-se:

RISCO = P (F)

Dessa forma, a expressão risco, em finanças, assume um significado mais específico, relacionado a risco de mercado; este sendo a possibilidade de ocorrer mudanças nas taxas do mercado ou de diminuir os preços de um ativo ou de uma carteira, em referência ao seu valor inicial (CROUHY; GALAI, 2004).

Além do risco, um fator importante a ser considerado por qualquer investidor é o retorno positivo, ou seja, o crescimento da riqueza inicial. O retorno nominal pode ser matematicamente dotado da seguinte forma ,conforme Silva e Motta (2002):

1 , , , ln t i t i t ni P P R Onde, t ni

R , é o retorno nominal do ativo i no período t; t

i

P, é o preço do ativo i no período t;

1 ,t i

Sabendo-se que a inflação é um fator existente na economia real, e distorce muito os valores com o passar do tempo, é útil estabelecer o retorno real, segundo Leite e Sanvicente (1995):

1 ,

, ln

t t t

ri t ni

I I R

R

Onde, t ri

R , é o retorno real do ativo do ativo i no período t. t

I é o valor da inflação no período t.

1

t

I é o valor da inflação no período anterior.

Definidos os conceitos de risco e retorno, mesmo que brevemente, o investidor poderá imaginar um ambiente de dois planos representados por um gráfico cujo eixo vertical representa o retorno esperado sobre um investimento e o eixo horizontal representa o risco. Imagina-se um plano no qual estão inseridas todas as carteiras possíveis no mercado. Dessa forma, tem-se que tanto o espaço interno como os pontos na periferia mostrem carteiras com diferentes combinações de risco e retorno.

Figura 1 - Conjunto de carteiras possíveis

Por hipótese, admite-se que o investidor seleciona as carteiras que se situam na periferia entre A e C. Isto porque, neste intervalo, denominado de conjunto de carteiras eficientes, tem-se o mais elevado retorno possível para um nível conveniente de risco e o mais baixo risco dado um retorno que se deseje. Logo, não há retorno maior que R2, nem risco inferior a D1. Todavia, qual dentre as carteiras deve ser escolhida dentro do rol de tal conjunto eficiente é o problema do agente investidor.

Como o problema do investidor é selecionar uma carteira, ele, necessariamente, efetuará comparações com uma carteira ideal, ou teórica. Dessa forma, admite-se que, além dos ativos disponíveis no mercado, haja um ativo livre de risco, ou seja, o seu retorno invariavelmente será o esperado pelo investidor, e que tenha uma taxa de retorno R.

Figura 2 - Linha característica de mercado

Com a existência de uma carteira livre de risco, a fronteira eficiente diminui e se restringe aos pontos da periferia entre D e C, sendo D o ponto que tangencia a reta que se inicia no ativo livre de risco L e toca a fronteira eficiente. Isto ocorre ao se provar que carteiras constituídas com distintas combinações do ativo sem risco L e da carteira relativa ao ponto de tangência (D) estão situados sobre a reta LD.

Tal reta LD chama-se linha característica de mercado, e os pontos sobre reta apresentam carteiras que têm, para uma mesma taxa de retorno esperado, um menor nível de risco do que todos os pontos sobre a fronteira eficiente, mas abaixo de D. Deste modo, entre L e D da linha característica de mercado, estão situadas as carteiras formadas pela combinação da carteira D de ativos com risco e pelo ativo sem risco L. Contudo, sobre a fronteira eficiente entre D e C, vêem-se carteiras que oferecem maior retorno que a carteira D, mesmo que apresentem maiores níveis de risco.

Persiste, entretanto, a pergunta sobre qual a carteira que deve ser obtida, dentre a fronteira DC. Como os investidores divergem em suas preferências quanto ao processo de substituição, há um aspecto subjetivo de decisão, devendo-se levar em consideração a função utilidade. Cada um possui taxas marginais individuais de substituição de retorno por risco, sendo diferente entre os investidores. Soma-se a isso, o fato de um nível mais elevado de risco exigir uma taxa de retorno esperado mais alta.

Por meio da função utilidade, constroem-se curvas de substituição de retorno por risco, ou, também chamadas, curvas de indiferença do investidor. Estas são representadas na Figura 3, através do desvio-padrão e da variância, que, mesmo sendo conjecturas, têm consistência lógica ao se observar um investidor racional.

Aplicando a abordagem teórica do

comportamento do indivíduo, a carteira ideal pode ser encontrada por meio da junção da linha característica de mercado, das curvas de indiferença do investidor e da fronteira eficiente; conseqüentemente, ela será obtida quando uma das curvas de indiferença tangenciar a linha característica do mercado, satisfazendo as condições do mercado e do investidor. Observando a figura 4, esta carteira será dada pelo ponto D.

Figura 4 - Linha característica de mercado e curva de indiferença do investidor

2.1.2 O Princípio da Diversificação: Construção de Markowitz

A técnica de diversificação foi sempre vista como coerente pelos analistas e administradores, visto que, de uma forma eficiente, diminui o risco de um investimento. Outrossim, a diversificação setorial, e não apenas a de ações dentro de um mesmo setor, favorece a diminuição de riscos; o que ratifica a necessidade de se considerar o desempenho relativo das diversas ações no mercado e se constituir uma carteira eficiente.

Harry Markowitz, em 1952, foi o primeiro a desenvolver um estudo acerca da determinação do conjunto de carteiras eficientes, desenvolvendo um modelo teórico pelo qual o investidor teria a possibilidade de identificar o melhor investimento sob condições de risco, levando-se em consideração as preferências individuais. Segundo a premissa de seu modelo, os investidores apreciam elevadas taxas de retorno e são avessos a correr riscos, tomando decisões de investimento e selecionando as alternativas através da comparação das distribuições de probabilidades dessas alternativas (MÁLAGA, 2007).

Segundo Markowitz, o risco de mercado, específico aos preços das ações, subdivide-se em risco sistemático, ou não diversificável, e risco não-sistemático, ou diversificável.

A diversificação, que, conforme Bodie e Merton (2002), significa reter um mesmo número de ativos de variado risco, pode beneficiar o investidor quanto ao risco não-sistemático, caso seus ativos sejam de diversos setores; porém, como o risco sistemático independe do setor, a diversificação não pode ser considerada uma alternativa para atenuar este tipo de risco.

Assim como a teoria da utilidade, Markowitz não procurou achar as preferências exatas de cada investidor, mas sim o conjunto de carteiras que maximiza a taxa de retorno esperado para cada grau de risco e minimize o risco para cada nível de retorno esperado. A partir das distribuições de probabilidades das alternativas de investimento, estabeleceram-se relações e critérios através do exame da média e da variância dos números dos ativos que podem compor uma carteira. Nesta abordagem, para se determinar a fronteira eficiente, faz-se necessário identificar a taxa de retorno esperado de uma carteira, o risco associado e o desempenho do ativo:

a) Taxa de retorno esperado de uma carteira é a média ponderada das taxas de retorno esperado de todos os títulos que a formam. Algebricamente, tem-se:

n

i i i p x E r

r E 1 ) ( ) ( Onde, ) (rp

E é o retorno esperado de uma carteira p;

i

x

é a proporção de fundos investidos no título i;

) (ri

E é o retorno esperado do título i;

n é o número de títulos componentes da carteira.

A média também pode ser formada com a ponderação de cada resultado possível pela probabilidade de ocorrência (MÁLAGA, 2007):

n j ij ij ii R P R

R E 1 ) ~ ( Onde, ) ~ (Ri

E é o retorno esperado do ativo i;

ij

P é a probabilidade de ocorrência do retorno j do ativo i, j=l,n;

ij

b) Risco relacionado aos retornos futuros de cada ativo, calculado por uma medida de dispersão (desvio-padrão ou variância). Portanto, o desvio-padrão pode ser expresso por:

n j nk j k i k j k

p j x x rr

1 1 ) ( Onde,

n

é o número de títulos existentes na carteira

p; jx é a proporção dos fundos investidos no título j; k

x é a proporção dos fundos investidos no título k; )

(rirk

é a correlação estimada entre o retorno dos títulos

j e k; j

é o desvio- padrão em relação ao retorno esperado do título

j; k é o desvio- padrão em relação ao retorno esperado do título k.

Dessa forma, o retorno esperado de qualquer das carteiras não pode ser menor que o retorno esperado do título com menor retorno esperado, bem como, não é maior que o título de maior retorno esperado. O desvio-padrão, por sua vez, encontra-se dentro do intervalo entre zero e o título de maior desvio-padrão. Assim, o risco é influenciado pela correlação entre os retornos dos títulos da carteira, que pode ser positiva (+1 jk 0), negativa (0 >

jk

-1), ou nula (jk= 0), sendo

ρ

jk a correlação entre os ativos j e k.Observa-se que a variância (σ2) representa uma medida de risco, que indica a incerteza do retorno observado em relação ao retorno esperado, onde:

] )) ~ ( [( ) ~

( 2 2

2

i ij

ij R E R P

R

Conforme Markowitz (1991 apud MÁLAGA, 2007), a utilização da variância ou do desvio-padrão ex-post como medida de risco para expectativas de retorno não prejudica a análise, já que, na realidade, o risco de uma oportunidade de investimento é estipulado subjetivamente pelo investidor, de acordo com a sua experiência. Tal subjetividade não compromete o modelo porque a distribuição do que o investidor acredita serem as probabilidades de retorno daquele investimento reflete o comportamento da distribuição de probabilidades determinadas objetivamente, tomando o passado como referência.

Pr( j, k)( j k)

ik d d d d

Onde, k j d

d , são, respectivamente, os desvios dos ativos j e k. )

,

Pr(dj dk é a probabilidade do par dj,dk

.

A rigor, isto quer dizer que não há obrigatoriamente causa e efeito, mas que simplesmente duas situações ocorrem mutuamente.

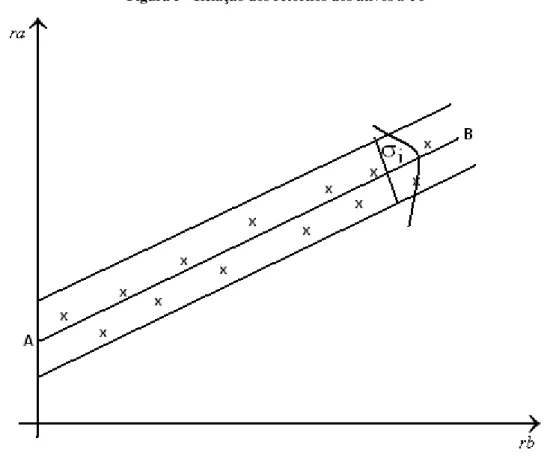

Ao se verificar a Figura 5, a relação que melhor representa os retornos das ações j e k é a linha AB, sendo a incerteza acerca do real valor de rj calculado por

σ

j.Figura 5 - Relação dos retornos dos ativos a e b

Calculando a linha AB e acreditando que a correlação continuará igual, pode-se achar o desvio-padrão relacionado aos retornos da carteira. A correlação varia entre +1 e -1, como se pode observar a seguir.

Ao se considerar uma carteira (p) com dois ativos a e b e proporções, respectivamente, x e (1-x), o retorno esperado pode ser representado por:

) ~ ( ) 1 ( ) ~ ( ) ~

(Rp xE Ra x E Rb

E

) ~ (Rp

E é o retorno esperado da carteira p, composta pelos ativos a e b; )

~ (Ra

E e E(R~b)são os retornos esperados dos ativos a e b.

A relação entre o retorno esperado da carteira e a proporção do ativo a é representada pela Figura 6, na qual estão contidas todas as proporções possíveis de a e b, sob as condições de que estes dois ativos façam parte da carteira, ou seja, que x > 0, (1-x) > 0; e que a soma de suas proporções representem 100% da carteira, isto é, que x + (1-x) = 1.

Figura 6 - Relação entre o retorno esperado da carteira e a proporção do ativo a

O eixo vertical indica quais os possíveis valores do retorno esperado da carteira; o eixo horizontal mostra a proporção que se investiu no ativo a. Observa-se que quando se investir apenas no ativo a, o retorno esperado da carteira p é o mesmo do retorno deste ativo, representado por E(Ra), no eixo vertical (MÁLAGA, 2007).

O risco da carteira é, contudo, encontrado através da inter-relação das taxas de retorno de cada um dos ativos. Tal inter-relação, por sua vez, é descoberta pela covariância ou pelo coeficiente de correlação dos retornos dos ativos a e b:

2

p

é a variância da carteira p formada pelos ativos a e b; )

~ (Ra

xE e (1x)E(R~b)são retornos esperados dos ativos a e b, respectivamente, ponderados pelas suas participações, x e (1-x);

2

a

e 2

b

são a variância dos ativos a e b, respectivamente.

Sendo a co-variância, COV(R~a,R~b)a,b E[(Ra E(R~a))(Rb E(R~b))], o que indica como o retorno do ativo a oscila em relação a variações do retorno do ativo b, então, o risco da carteira pode ser, dado pela seguinte expressão:

b a b

a p

p x x x x

R , 2 2 2 2 2

2(~ ) (1 ) 2 (1 )

Ao substituir a co-variância pelo coeficiente de correlação

b a b a b

a

,

, , tem-se:

2 Rp 2p x2a2 x 2b2 x x a,bab ) 1 ( 2 ) 1 ( ) ~

( (2.1)

Identificar esta inter-relação, ou a correlação entre os retornos dos ativos, foi uma importante contribuição da teoria de carteiras, visto que tal propriedade possibilitou a observação e a quantificação dos benefícios da diversificação dos investimentos como forma de gestão dos riscos.

A partir da equação (2.1), verifica-se que quanto maior a correlação entre os retornos, maior a variância da carteira de dois ativos.

Admitindo-se uma correlação perfeita e positiva (ou igual a 1) entre os retornos dos ativos a e b, pode-se encontrar a seguinte equação ao substituir este valor em (2.1):

2

2 ( (1 ) )

b a

p x x

ou

Figura 7 - Relação entre risco da carteira e proporção do ativo a, quando =1

No entanto, caso a correlação entre os retornos for zero, ou seja, caso o retorno esperado do título a independa do retorno esperado do título b, a relação entre o risco da carteira e as proporções de a e b não mais é linear, como pode ser visto na Figura 8.

Figura 8 - Relação entre risco da carteira e proporção do ativo a, quando

= 0

Nessa situação, em que

Há uma condição extrema em que uma proporção de a e b na carteira p possibilita extinguir o risco totalmente. Tal condição se realiza quando a correlação entre os retornos é [ , fazendo com que os retornos dos dois ativos se movam em direções antagônicas, porém na mesma intensidade (ver Figura 9).

Figura 9 - Relação entre risco da carteira e proporção do ativo a, quando = -1

Combinando as relações das Figuras 7, 8 e 9, encontramos, na Figura 10, três segmentos (axcb, adb e azb), os quais expressam a relação entre retorno esperado e risco de todas as carteiras possíveis de serem formadas pelas três hipóteses analisadas1. Tais segmentos são denominados de Curva de Oportunidade, por conterem todas as carteiras que oferecem o menor risco para um dado retorno.

Ressalta-se que a curva oriunda das várias composições de a e b na carteira p, para uma correlação de retornos inferior a 1, situa-se acima e à esquerda da reta azb. Dessa forma, a diversificação é favorável, já que algumas combinações fornecerão riscos abaixo do verificado por cada ativo individualmente. Com isso, quanto menor a correlação entre os ativos a e b, mais benéfica é a diversificação.

Figura 10 - Curvas de oportunidade para a carteira composta pelos ativos a e b

v Também é importante frisar que, na Figura 10, pode ser vista a Curva Eficiente, que é o segmento ad, quando -1 < a,b < 1, ou seja, a Curva de Oportunidade fica situada acima do ponto de mínima variância (d). Tal segmento envolve todas as carteiras que proporcionam o maior retorno para um dado risco, e, por isso, ad é dominante a qualquer carteira que esteja fora deste segmento.

Saindo de um modelo simplista de dois ativos e utilizando um modelo com n ativos, o retorno esperado da carteira de n ativos é representado pela média ponderada dos retornos esperados de cada ativo, caracterizando as proporções investidas como ponderação.

N

i i p xiR

R E

1

) ~ (

O risco (variância) da carteira é influenciado pelo desvio-padrão dos retornos dos ativos que compõem a carteira, das correlações entre estes ativos e das proporções investidas em cada um. Tem-se, matematicamente:

j i ij j N

i N

j i p

p x x

R

1 1 2

2(~ )

i

x e xjsão proporções do ativo na carteira total; i

e j são o desvio-padrão dos ativos;

ij

é a correlação entre o retorno do ativo i e o retorno do ativo j.

A Curva Eficiente, neste caso, corresponde à Curva de Oportunidade, cuja fronteira é composta por todas as combinações possíveis de carteira. Esta curva está situada acima do ponto de mínima variância, onde estão as carteiras eficientes, isto é, as que maximizam o retorno para cada grau de risco. Conhecedores do modelo de média e variância, os investidores escolheriam unicamente as carteiras eficientes (ver Figura 11).

Figura 11 - Curva de oportunidade para carteiras com mais de dois ativos

Utilizando como parâmetro Markowitz, James Tobin (1958) estipulou que, caso haja um ativo livre de risco, a decisão de um investidor tem como limite uma combinação do ativo livre de risco com a carteira t, também denominada Carteira de Combinação Ótima de ativos com risco. Tal carteira expressa tanto a carteira como, simplesmente, o ativo com risco que obtenha a maior relação retorno-risco, sobre a fronteira eficiente.

pelo ativo livre de risco e pela carteira m. Ainda através da Figura 12, constata-se que tais carteiras são consideradas dominantes se comparadas a qualquer outra possível de ser formada, localizando-se sobre a Nova Fronteira Eficiente. Todos os pontos sobre esta fronteira eficiente têm a mesma composição da carteira m, modificando apenas a quantidade, ou proporção, desta carteira e do ativo livre de risco na carteira total. Nas palavras de Elton (2004), todos os investidores vão estabelecer combinações de apenas dois portfólios, quais sejam, o da carteira de mercado e o do ativo sem risco.

Figura 12 – Nova fronteira eficiente e a carteira ótima de ativos com risco

O retorno e o desvio-padrão de qualquer carteira eficiente sobre a Nova Fronteira Eficiente é representado da seguinte forma:

2 1 , 2 2 2

2 (1 ) 2 (1 ) ]

[ ) ~ ( ) 1 ( ) ( ) ~ ( m lr m lr t lr p x x x x m R E x R xE R E

O ativo livre de risco não tem desvio-padrão e covariância com a carteira m, logo, pode-se verificar uma expressão linear da relação entre o risco de uma carteira eficiente qualquer e o risco da carteira m:

m

p x

Diante do exposto, percebe-se que o método de Markovitz necessita da determinação de um número significativo de elementos para se encontrar o conjunto de carteiras eficientes. Caso haja um conjunto de 50 ativos, deve-se calcular a correlação dos títulos aos pares, assim como os retornos esperados e os desvios-padrão de cada um dos 50 papéis. Somado a isso, precisa-se de uma programação quadrática para se determinar o conjunto de carteiras eficientes. Por tudo isso, fazia-se necessário um modelo mais simplificado, que ficou a cargo de William Sharpe.

2.1.3 O Modelo de Sharpe

Markowitz desenvolveu sua Teoria de Carteiras, lidando com o investidor e com suas decisões de investimento de maneira individual, ou seja, não englobando decisões conjuntas de todos os investidores. Além disso, a hipótese básica do seu modelo e de que quanto maior o risco, maior o retorno esperado do ativo; contudo, isto não foi quantificado ou modelado.

Sharpe (1970) estabeleceu uma teoria mais simples que a de Markovitz, denominada de Teoria do Mercado de Capitais, cujo modelo contém um único índice, cuja premissa principal é que o retorno de cada ativo é linearmente relacionado ao nível de índice geral, o que significa, implicitamente, que cada retorno está relacionado entre si. Assim, Abordou uma teoria que considerava o comportamento conjunto dos investidores no que diz respeito à precificação dos ativos dentro de uma dada economia.

Segundo Sharpe (1964), o mercado apresenta duas formas de preço: o preço do tempo, que designa puramente a taxa de juros; e o preço do risco, que remete a um adicional de retorno, à medida que uma unidade de risco é acrescentada. Ele também acrescentou algumas premissas à Teoria de Carteiras de Markowitz:

1. Mercado em equilíbrio, sendo a oferta e a demanda de ativos iguais;

2. Expectativas homogênias dos investidores em relação ao risco, ao retorno e à co-variância dos ativos, tendo-se retornos com distribuição normal;

3. Uma carteira diversificada por cada investidor;

4. Investidores com aversão ao risco, preferindo uma carteira com menor risco a uma de maior risco, caso o retorno seja igual;

5. Insatisfação contínua dos investidores, escolhendo-se a carteira com maior retorno, para um dado nível de risco;

6. Existência de uma taxa livre de risco, podendo-se todos emprestar e tomar emprestados a uma mesma taxa;

8. Informação sem custo e simétrica para todos;

9. Inexistência de imperfeições de mercado, não havendo impostos, regulamentações e restrições ao se vender a descoberto.

Conforme se estabelece nos itens 1 e 2, a Fronteira dos Ativos com Risco é igual para qualquer investidor, o que remete à existência de somente uma carteira com risco ótima na economia, cuja relação retorno-risco é maximizada entre todas as possíveis da Fronteira Eficiente. Esta carteira é chamada de Carteira de Mercado. Assim, havendo um ativo livre de risco, todos os investidores encontrariam a mesma Nova Fronteira Eficiente. Segundo Copeland e Weston (1988), se as expectativas dos investidores são homogêneas, o mercado de capitais é eficiente e o CAPM pode ser comprovado.

Ao analisar o item 3, conclui-se que qualquer carteira diversificada estaria sobre a Nova Fronteira Eficiente, denominada de Linha de Mercado de Capitais (LMC). Dessa forma, a parcela arriscada da carteira total (a carteira de mercado) será a mesma para qualquer investidor, mudando apenas a quantidade da carteira de mercado e do ativo livre de risco dentro da carteira total, conforme se observa na Figura 13.

Figura 13 – Fronteira eficiente e a linha de mercado de capitais (LMC)

2 1 , 2 2 2

2 (1 ) 2 (1 ) ]

[ ) ~ ( ) 1 ( ) ( ) ~ ( m lr m lr p m lr p x x x x R E x R xE R E Onde, ) ~ (Rp

E é o retorno esperado da carteira p;

x e (1x)são a proporção do ativo livre de risco e da carteira de mercado na carteira p lr

R é a taxa de retorno do ativo livre de risco; )

~ (Rm

E é o retorno esperado da carteira de mercado;

2

lr

é a variância do ativo livre de risco;

2

m

é a variância da carteira de mercado; m

lr,

é a co-variância entre os retornos do ativo livre de risco e os retornos da carteira de mercado.

Como visto anteriormente, que o ativo livre de risco não dispõe de desvio-padrão nem de co-variância em relação à carteira de mercado, observa-se uma relação linear entre o risco das carteiras sobre a LMC e o risco da carteira de mercado:

m

p x

(1 )

O coeficiente angular da LMC, que representa a inclinação desta Linha, é: Coeficiente Angular da LMC

m lr m R R E ) ~ (

Com base nessas intuições, Sharpe (1970) desenvolveu um modelo de precificação de ativos, chamado CAPM (Capital Asset Pricing Model), baseado no seu modelo de equilíbrio, dadas as premissas anteriormente citadas. Para alguns, estas premissas simplificaram demasiadamente a realidade econômica, o que fez o CAPM sofrer críticas de variados autores.

Entretanto, Sharpe (et al., 1995) se justificou com palavras de Milton Friedman, que defendeu a importância das premissas, não pelo grau perfeito de representação da realidade, mas pela capacidade delas alcançarem o objetivo indicado. Conforme o mesmo Friedman, verifica-se apenas o sucesso do objetivo ao se testar a teoria e verificar a precisão e a adequabilidade dos resultados oferecidos. Por isso, defende-se o desenvolvimento do CAPM, visto que, ele tem sido um instrumento essencialmente útil para se tomar decisões financeiras, pois quantifica e dá preço ao risco, de acordo com a equação:

) ] ~ [ ( * ] ~

[Ri Rlr i E Rm Rlr

E

] ~ [Ri

E é o retorno esperado do ativo i; lr

R é o retorno do ativo livre de risco; i

é a sensibilidade dos retornos do ativo i em relação aos retornos da carteira d mercado, ou fator de risco;

] ~ [Rm

E é o retorno esperado da carteira de mercado.

Esta última equação expressa o CAPM, que indica a taxa de retorno de um ativo ser função da taxa livre de risco e de um prêmio pelo risco, sendo tal prêmio a diferença entre o retorno esperado da carteira de mercado e o retorno do ativo livre de risco, que multiplica pelo fator de risco beta ().

Na Figura 14, tem-se a curva de oportunidade de todas as possíveis composições de carteira entre um ativo a qualquer e a carteira de mercado m. A carteira de mercado é composta por todos os ativos (ações, debêntures, títulos do governo, imóveis, ouro, etc) encontrados na economia, segundo a proporção de cada ativo em relação ao valor total de mercado. Esta relação é mostrada a seguir:

VMTA VMA xi

Onde, i

x é a proporção de cada ativo na carteira de mercado para a condição de equilíbrio;

VMA é o Valor de Mercado de um ativo qualquer;

Figura 14 – Relação entre o ativo individual e a LMC

No ponto “a” da Figura 14, todos os recursos se encontram investidos no ativo a, enquanto que, no ponto “m”, os recursos estão integralmente na carteira de mercado, na qual há uma proporção de investimento no ativo a. Propondo-se carteiras formadas por a e m, cujas proporções sejam, respectivamente, x e (1-x), encontra-se o retorno pela equação:

) ~ ( ) 1 ( ) ~ ( ) ~

(Rp xE Ra x E Rm

E

O risco, por sua vez, pode ser representado por:

2 1

. 2

2 2

2 (1 ) 2 (1 ) ]

[ a m am

p x x x x

3METODOLOGIA

Esta pesquisa monográfica apresenta caráter teórico e empírico, concentrando o seu estudo na teoria do Modelo CAPM e em seus pressupostos, bem como, testando a teoria, e, assim, aplicando-a no mercado de capitais do Brasil.

A forma deste estudo é descritiva, visto que se observam, registram e examinam os acontecimentos sem inferência a estes, pois os dados coletados são anteriores à pesquisa. O objeto, por sua vez, é bibliográfico, utilizando-se e se analisando obras sobre o modelo CAPM, seus conceitos e críticas.

Para realizar o enfoque econométrico e isolar os efeitos das relações de causalidades, foram feitas regressões a partir de uma amostra de dados coletados, objetivando estimar os seus coeficientes, achando-se tanto valores para o risco (β) como para o retorno (R) de cada ativo. Os tipos de risco podem ser encontrados através de mensuração, influenciando fortemente o coeficiente β. Como o modelo CAPM estabelece uma relação linear entre o risco e o retorno de uma ação, utilizou-se a regressão linear de duas variáveis, conforme é demonstrado na seção seguinte.

3.1 Regressão Linear de Duas Variáveis

Em um modelo de regressão linear, pode-se assumir a expressão:

Para este estudo, admite-se uma extensão do modelo de regressão linear, adotando-se o caso de regressão pela origem, isto é, uma situação em que o termo de intercepto ( ) não está presente no modelo ou é nulo. Pode, portanto, ser expresso por:

O CAPM, em sua expressão de risco-retorno, pode ser designado como:

Onde,

é a taxa de retorno esperado do ativo i;

é a taxa de retorno esperado da carteira de mercado m;

é a taxa de retorno do ativo livre de riscos, isto é, da Taxa Selic Overnight;

é o coeficiente Beta, que representa uma medida de risco sistemático, ou seja, de risco que não pode ser eliminado pela diversificação. Além disso, mede o grau com que a taxa de retorno do i-ésimo ativo se modifica com o mercado.

, significa que o ativo é mais agressivo ou volátil que o mercado, apresentando maior risco e oscilação que o mercado, sendo considerado agressivo;

, o ativo possui menos volatilidade ou agressividade que o mercado, por isso, a ação é denominada defensiva;

, o ativo é tão volátil ou agressivo quanto o mercado, logo, existe uma correlação perfeita entre o retorno da ação e os retornos do mercado como um todo.

O CAPM postula que, quando os mercados de capitais são eficientes, o retorno esperado do título i é igual ao coeficiente desse título vezes o retorno esperado de mercado Caso o CAPM for válido, ele é representado conforme a Figura 15, sendo a reta conhecida como Linha de Mercado de Capitais (LMC).

Figura 15 – Linha de mercado de capitais

Empiricamente, pode-se expressar a função CAPM da seguinte forma:

Ou

Figura 16 – Modelo de mercado

Devido às características específicas desse modelo, faz-se necessária cautela quanto ao uso de um modelo de regressão com intercepto zero. Como o termo de intercepto se revela estatisticamente insignificante, utiliza-se uma regressão pela origem.

O modelo estimado foi submetido a critérios de avaliação em três etapas: i) avaliação estatística; ii) avaliação econométrica; e iii) avaliação econômica.

3.2 Avaliação do Modelo Estimado 3.2.1 Critério estatístico

Coeficiente de determinação (R2): Determina a qualidade global de ajustamento, ou seja, em qual o percentual das alterações da variável dependente é explicada pelas alterações das variáveis explicativas. Assim, quanto mais afastado de 1 (um), menor é o grau de ajuste entre a linha de regressão e os dados analisados.

Teste t-student: Examina a significância dos parâmetros estimados, para averiguar se estes têm boa qualidade, são confiáveis e podem ser aplicáveis. Com isso, admitem-se as hipóteses:

Hipótese nula → Ho: βi = 0, rejeita-se o parâmetro;

Teste de F-Snedecor: Verifica a existência do modelo, testando o impacto conjunto das variáveis explicativas nas variáveis independentes.

Hipótese nula → H0: β1= β2=...= βk = 0, rejeita-se o modelo;

Hipótese alternativa → HA : Pelo menos um βi≠ 0, aceita-se o modelo. 3.2.2 Critério Econométrico

Teste de Multicolinearidade: Detecta-se se há multicolinearidade, ou seja, se duas ou mais variáveis explicativas do modelo de regressão são altamente correlacionadas. Intuitivamente, analisa-se a significância dos parâmetros estimados em contraste com o coeficiente de determinação. Se houver contradição estatística, há evidência de multicolinearidade, mesmo que o R2 seja bastante elevado.

Outra técnica para se detectar a multicolinearidade é a análise do coeficiente de correlação parcial:

Fator de incremento da variância (FIV): verifica o grau de multicolinearidade (alto ou baixo), podendo-se aceitar ou não tal violação de pressuposto.

1 2

2

1 (1 X X )

FIV

r

Se FIV é maior que 10, pode-se conviver com a multicolinearidade; porém, se FIV é menor que 10, não se pode conviver com ela.

Regra de Klein: quando R2 for maior que o coeficiente de correlação simples ao quadrado (r2) , a multicolinearidade não prejudica o modelo.

R2 > r2

Teste de normalidade dos resíduos: Constata se os resíduos têm distribuição normal, utilizando-se teste de Jarque-Bera (JB).

Este teste é usado em amostras superiores a 30, baseando-se nos resíduos de MQO. Inicialmente, calcula- se a assimetria e a curtose dos resíduos e se aplica a seguinte estatística:

24 3 6 2 2 C S n JBTeste de viés e especificação: Feito através do teste RESET, que detecta os erros de forma funcional e os erros de omissões.

Hipótese nula → Ho: O modelo está na forma funcional correta;

Hipótese alternativa → Ha: O modelo não esta especificado na forma funcional correta.

Teste de heteroscedastidade: Detecta se o erro é uma variável aleatória com variância constante e igual. Pode ser realizado com testes informais (análise dos gráficos dos resíduos) e com testes formais, (teste de Park, teste de Glejser e teste de White). A pesquisa concentrou-se no teste de White, que não depende que haja normalidade residual, concentrou-sendo de fácil

implementação. Se todos os coeficientes parciais são zero, a variância é constante (homoscedasticidade)

Ho: αi = 0, homoscedástico;

HA: αi ≠ 0, heteroscedástico.

Teste de autocorrelação residual: Detecta a autocorrelação por meio de testes informais (análises de gráficos dos resíduos ao longo do tempo) e testes formais (teste Durbin Watson (d), teste de Breusch – Godfrey (LM) e o teste de ARCH).

Teste Durbin Watson: Admita a autocorrelação de primeira ordem AR(1): εt= ρ εt-1+ t

Sendo o erro do período t relacionado com o erro do período anterior (t-1); ρ é o coeficiente de autocovariância (Ro).

Ho : σ = 0, o período “t” não é relacionado com período “t-1”.

HA : σ > 0, autocorrelação positiva;

HA : σ < 0, autocorrelação negativa.

Graficamente, utilizando-se a régua de Durbin Watson:

Teste de Breusch–Godfrey (LM): Supondo a autocorrelação de ordem superior (ARp): ε t = ρ ε t-1 + ρ ε t-2 + ρ εt-3 + ... + ρ ε t-ρ + t

H0: ρ1= ρ2 = ...= ρp = 0, não existe autocorrelação;

HA: pelo menos um ρi≠ 0, existe autocorrelação de ordem superior a um.

Teste de ARCH: A variância do resíduo no tempo t é influenciado pelo resíduo elevado ao quadrado no momento anterior (t-1):

ε2 = α

0 + α1 ε2t -1 + α2 ε2t -2 + ... αp ε2t –p Utilizando-se a estatística de teste: nR2~ χ2

p

H0: α1= α2 = ...= αi = 0, não existe autocorrelação

HA: pelo menos um αi≠ 0, existe autocorrelação 3.2.3 Critério Econômico

Neste momento, interpretam-se os sinais dos parâmetros estimados e suas respectivas magnitudes, avaliando se os parâmetros estimados estão conforme o modelo analisado da teoria econômica.

O Efeito Marginal e a Elasticidade captam as magnitudes dos parâmetros, devendo ser aplicados com a forma funcional adequada. O Efeito Marginal, por sua vez, verifica a influência da variação (positiva ou negativa) em unidade na variável explicativa sobre a variável dependente.

3.3 Base de Dados

Para a estimação do modelo empírico, coletaram-se, através do site da Bovespa2, a Taxa Selic Overnight e os pontos diários do Índice Bovespa, que é o indicador do desempenho médio das cotações das 66 ações com maior volume de negociações na Bolsa de Valores de São Paulo, simulando uma carteira hipotética3 (ver Tabela 1).

Ademais, foram utilizados os preços diários de todos os ativos que compõem o índice IBOVESPA, que foram retirados do Software Grafix. O período escolhido de todas as séries foi entre 2 de janeiro e 30 de junho, do ano de 2008.

Primeiramente, a base de dados foi tratada em planilhas do Excel, transformando todas as variáveis em taxas de oscilação. Posteriormente, foram realizadas regressões no Software Eviews, através do qual os dados foram submetidos ao método de Mínimos Quadrados Ordinários (MQO), o qual, segundo Gujarati (2006), proporciona estimativas de parâmetros, que medem o menor valor possível para o somatório dos resíduos ao quadrado, por meio de uma amostra de dados. E em seguida, houve tabulações e análises gráficas novamente em planilhas do Excel.

2 (http://www.bovespa.com.br)

Tabela 1 – Amostra de ações do IBOVESPA

Ação Código Tipo Ação Código Tipo

ALL AMER LAT ALLL11 UNT ED

KLABIN S/A KLBN4 PN

AMBEV AMBV4 PN ES LIGHT S/A LIGT3 ON

ARACRUZ ARCZ6 PNB LOJAS AMERIC LAME4 PN

B2W VAREJO BTOW3 ON LOJAS

RENNER

LREN3 ON

BRADESCO BBDC4 PN NATURA NATU3 ON

BRADESPAR BRAP4 PN EJ NET NETC4 PN

BRASIL BBAS3 ON NOSSA CAIXA BNCA3 ON

BRASIL T PAR BRTP3 ON

P.ACUCAR-CBD

PCAR4 PN ED BRASIL T PAR BRTP4 PN PERDIGAO S/A PRGA3 ON EJ

BRASIL TELEC BRTO4 PN PETROBRAS PETR3 ON EB

BRASKEM BRKM5 PNA PETROBRAS PETR4 PN EB

CCR

RODOVIAS

CCRO3 ON ROSSI RESID RSID3 ON

CELESC CLSC6 PNB

ED

SABESP SBSP3 ON

CEMIG CMIG4 PN

EDB

SADIA S/A SDIA4 PN

CESP CESP6 PNB SID NACIONAL CSNA3 ON EDJ

COMGAS CGAS5 PNA SOUZA CRUZ CRUZ3 ON EJ

COPEL CPLE6 PNB TAM S/A TAMM4 PN

COSAN CSAN3 ON TELEMAR TNLP3 ON

CPFL ENERGIA CPFE3 ON TELEMAR TNLP4 PN

CYRE COM-CCP

CCPR3 ON ED TELEMAR N L TMAR5 PNA CYRELA

REALT

CYRE3 ON ED TELEMIG PART TMCP4 PN

DURATEX DURA4 PN TELESP TLPP4 PN

ELETROBRAS ELET3 ON TIM PART S/A TCSL3 ON

ELETROBRAS ELET6 PNB TIM PART S/A TCSL4 PN

ELETROPAULO ELPL6 PNB

ED

TRAN PAULIST TRPL4 PN

EMBRAER EMBR3 ON ULTRAPAR UGPA4 PN

GAFISA GFSA3 ON UNIBANCO UBBR11 UNT

GERDAU GGBR4 PN USIMINAS USIM3 ON EB

GERDAU MET GOAU4 PN USIMINAS USIM5 PNA

EB

GOL GOLL4 PN ED V C P VCPA4 PN

ITAUSA ITSA4 PN EBS VALE R DOCE VALE5 PNA

JBS JBSS3 ON ED VIVO VIVO4 PN

Fonte: Site bovespa.com.br.

3.4.1 Tratamento e análise dos dados Os testes foram feitos em duas fases:

Inicialmente, o beta individual das ações que compõem o IBOVESPA foi estimado, conforme a equação que se segue:

Onde,

é o retorno diário da ação; lr

R é o retorno diário do ativo sem risco, no caso, o retorno da taxa Selic Overnight;

m

R é o retorno diário do IBOVESPA;

εi

é o termo de erro estocástico.i

4ANÁLISE DOS RESULTADOS

4.1 Avaliação do Modelo CAPM

O teste empírico do CAPM pode apresentar incoerências metodológicas, devido ao uso de séries temporais, conforme ressaltam Miller e Scholes (1982).

Portanto, o modelo tem possibilidade de estimar parâmetros inconsistentes com a teoria estatística, apresentando o problema denominado de heteroscedasticidade, ou seja, a variância residual da função de regressão populacional não é constante, tendo-se, segundo Gujarati (2006), parâmetros ineficientes. Miller e Scholes (1982) ratificam que, quanto maior o beta de um ativo, mais elevada é a variância de retorno. Ademais, as ações de betas maiores que um (ações agressivas) podem mostrar relação estatisticamente significante quando não o é.

Outro problema cabível é a possibilidade de a forma funcional entre retorno esperado e risco sistemático não ser linear, indo de encontro ao defendido pela teoria do CAPM. Dessa forma, ocorreria um erro de especificação. Outrossim, pode haver influência dos resultados presentes em relação aos períodos anteriores, do retorno esperado das ações em relação ao risco sistemático ou do beta em relação à variância residual; o que caracterizaria uma autocorrelação serial e faria do beta um parâmetro ineficiente.

Contudo, isso não retira o mérito do modelo CAPM, visto que esta é uma teoria de grande importância na área financeira, para encontrar relações entre risco-retorno.

4.2 Resultados

Inicialmente, foi observado que os testes de significância individual dos parâmetros (teste de t-student) ratificaram a teoria do CAPM, apresentando betas significantes e maiores que zero e interceptos (alfas) insignificantes, dado um intervalo de confiança de 5%.

A Figura 14 mostra as 66 ações selecionadas, com seus betas. Verificou-se que 43 ações apresentaram betas inferiores a um, ou seja, foram defensivas em relação ao índice de mercado IBOVESPA. Os valores dos betas variaram entre 1,3499 e 0,3870,

Gráfico 17 - Betas Estimados das Ações do IBOVESPA

Dessa forma, as ações foram classificadas em três graus de risco: alto (maior a 1),

médio (menor ou igual a 1 e maior a 0,8) e baixo (menor ou igual a 0,8). Verifica-se que as três ações mais agressivas foram GFSA3, CYRE3 e LAME4; enquanto mais defensivas foram TMCP4, CESP6 e CGAS5 (ver Figura 2). A maior parcela das ações foi de baixo grau de risco (34,36%); por outro lado, 34,84% das ações do IBOVESPA apresentaram risco elevado, enquanto que 28,78% ofereceram risco médio.

Tabela 2 – Classificação do risco das ações do IBOVESPA

Código Grau de Risco Código Grau de Risco Código Grau de Risco

GFSA3 Alto CCRO3 Alto UGPA4 Baixo

CYRE3 Alto BNCA3 Médio CLSC6 Baixo

LAME4 Alto PRGA3 Médio TMAR5 Baixo

VALE3 Alto BBDC4 Médio CCPR3 Baixo

VALE5 Alto ITAU4 Médio ITSA4 Baixo

LREN3 Alto BTOW3 Médio EMBR3 Baixo

NETC4 Alto BBAS3 Médio TLPP4 Baixo

BRAP4 Alto LIGT3 Médio BRTP3 Baixo

GOAU4 Alto JBSS3 Médio CGAS5 Baixo

GGBR4 Alto ELPL6 Médio CESP6 Baixo

PETR3 Alto CPLE6 Médio TMCP4 Baixo

TCSL4 Alto GOLL4 Baixo SDIA4 Médio

CSNA3 Alto NATU3 Baixo ELET3 Médio

USIM5 Alto BRTP4 Baixo BRKM5 Médio

PETR4 Alto ALLL11 Baixo AMBV4 Médio

UBBR11 Alto SBSP3 Baixo CMIG4 Médio

VIVO4 Alto ARCZ6 Baixo TNLP4 Médio

DURA4 Alto KLBN4 Baixo TNLP3 Médio

CSAN3 Alto VCPA4 Baixo ELET6 Médio

RSID3 Alto CRUZ3 Baixo BRTO4 Baixo

TCSL3 Alto TRPL4 Baixo CPFE3 Baixo

Após a análise do risco desses papéis, foram estimadas as taxas de crescimento diárias dos preços das ações, conforme se vê na Figura 25. Pode-se observar tanto taxas positivas como negativas. A média de tais taxas foi de aproximadamente 4%, apresentando máxima de 15%, para a ação LREN3, e mínima de -0,22%, para a ação BRTP3.

Outra classificação feita foi referente às taxas de retorno diárias das ações, sendo feita da seguinte forma: ótima (maiores ou igual a 0,09%), bom (menor que 0,09% e maior ou igual a zero) e ruim (menor que zero). A RSID3 e a GFSA tiveram, respectivamente, a segunda e a terceira maiores taxas de crescimentos diárias de seus preços; enquanto que BRTP3, LAME4 e TNLP4 as taxas de retorno mais baixas (ver Figura 18).

Gráfico 218 – Retornos Esperados das Ações do IBOVESPA (%)

Na tabela 3, está expressa a classificação dos retornos de cada ação. O percentual de ações classificadas como ótimo, bom e ruim, foram respectivamente, 21,21%, 60,60% e 18,18%,

Tabela 3 – Classificação das Taxas de Retorno Diárias das Ações do IBOVESPA, entre 2 de Janeiro e 30 de Junho de 2008

Código Retorno Código Retorno Código Retorno

LREN3 Ótimo ELPL6 Bom CPFE3 Bom

RSID3 Ótimo LIGT3 Bom ARCZ6 Bom

GFSA3 Ótimo ALLL11 Bom CCPR3 Bom

CYRE3 Ótimo KLBN4 Bom PETR4 Bom

JBSS3 Ótimo GOAU4 Bom PETR3 Bom

CESP6 Ótimo BBAS3 Bom VALE5 Bom

NETC4 Ótimo BTOW3 Bom CCRO3 Bom

VIVO4 Ótimo DURA4 Bom TRPL4 Bom

SDIA4 Ótimo BRKM5 Bom VCPA4 Bom

GGBR4 Ótimo VALE3 Bom CLSC6 Bom

TCSL4 Ótimo ELET6 Bom UGPA4 Ruim

CSAN3 Ótimo GOLL4 Bom EMBR3 Ruim

CSNA3 Ótimo ITAU4 Bom TMCP4 Ruim

USIM3 Ótimo ELET3 Bom TMAR5 Ruim

ITSA4 Bom BRTP4 Bom CGAS5 Ruim

BRAP4 Bom SBSP3 Bom PCAR4 Ruim

BNCA3 Bom TAMM4 Bom TNLP3 Ruim

UBBR11 Bom CMIG4 Bom AMBV4 Ruim

BBDC4 Bom TLPP4 Bom USIM5 Ruim

BRTO4 Bom TCSL3 Bom TNLP4 Ruim

PRGA3 Bom CPLE6 Bom LAME4 Ruim

NATU3 Bom CRUZ3 Bom BRTP3 Ruim

Ao comparar os riscos com as taxas de crescimento diárias dos preços de cada ação, percebeu-se que em 60% das ações, a relação risco-retorno era respeitada. Por exemplo, a LREN3, a RSID3, GFSA e a CYRE3, que apresentaram betas altos, alcançaram taxas de retorno diárias também elevadas; e a BRTP3, a TNLP4, a AMBEV e a TNLP3, que resultaram em betas baixos, tiveram retornos também baixos, conforme prediz o modelo CAPM.

Entretanto, outras ações ficaram bem aquém do esperado pelo modelo CAPM, tais como, LAME4, USIM5, CCRO3 e VALE5, que tiveram riscos elevados, mas com taxas de crescimento diárias dos preços baixas; bem como, o caso da JBSS3, da CESP6, da SDIA4 e da ITSA4, que, apesar de se depararem com riscos inferiores aos do índice de mercado, obtiveram taxas de retornos bem acima da média.

Como o intuito de todo o investidor é encontrar uma carteira em que o risco seja o mínimo possível e o retorno o maior alcançável, através dos resultados obtidos pelas regressões que estão de conformidade com o modelo CAPM, propõe-se uma carteira de 10 ativos.

Deste modo, a carteira hipotética estaria composta pelos seguintes ativos e seus respectivos percentuais: CSAN3 (3%), CSNA3 (3%), CYRE3 (10%), GFSA3 (15%), GGBR4 (6%), LREN3 (22%), NETC4 (8%), RSID3 (20%), TCSL4(5%), e VIVO4 (8%)6.

6 No Apêndice A, foi realizado um teste do modelo de regressões com duas varáveis, cujas ações,

5CONSIDERAÇÕES FINAIS

O risco e a taxa de retorno são duas variáveis relevantes na decisão de investimento, influenciando o valor dos ativos de uma economia. Por isso, o Modelo de Precificação de Ativos, desenvolvido por Sharpe, tem sido amplamente utilizado em análises empíricas em mercados de capitais de diversos países, devido ao seu aporte quantitativo. Por apresentar premissas simplistas da realidade, muitas pesquisas têm identificado certo grau de ineficiência do modelo, mas não deixa de ser um instrumento a mais para geração de informação no mercado financeiro.

Deste modo, o objetivo dessa monografia foi verificar quais ações, dentre as que compõem o IBOVESPA, ofereciam alto retorno e risco baixo, bem como testar a validade do CAPM para o mercado acionário brasileiro, no período de 2 de janeiro e 30 de junho de 2008, por meio de regressões econométricas. Ademais, propôs-se uma possível carteira ótima, conforme a relação risco-retorno encontrado.

Os parâmetros alfa e beta, estimados para cada ação, ratificaram as premissas do CAPM, visto que o primeiro se mostrou estatisticamente insignificante e o segundo, não só apresentou significância estatística como foi positivo para todas as regressões.

Ao analisar a suposta relação direta e linear entre risco e retorno, verificou-se que, em 60% dos casos, o mercado brasileiro se mostrou favorável ao que prediz o CAPM, visto que o beta elevado de uma ação estava relacionado a taxa de crescimento diária das ações alta, ou o beta baixo predizia um retorno também pequeno. No entanto, houve ações através das quais a teoria foi rejeitada; isto porque o mercado de capitais é constantemente submetido a oscilações, apresentado uma significativa margem de erro nas suas predições.

Além disso, as ações foram classificadas em grau de risco (alto, médio e baixo) – e em grau de retorno (ótimo, bom e ruim), assim como comumente o fazem os analistas e consultores do mercado financeiro. Observou-se que grande parcela das ações apresentou baixo risco e retorno bom.

Testou-se o modelo de regressões com duas variáveis, para as ações TLPP4 e CSNA3, desenvolvendo a curva de possibilidades de uma carteira, conforme pode ser vito em apêndice.