MEDICAMENTOS GENÉRICOS

E SUSTENTABILIDADE DO SNS

Rui Peres Alves Mestre em Ciências Farmacêuticas

CEF – Centro de Estudos Farmacêuticos, Faculdade de Farmácia, Universidade de Coimbra

Fernando Ramos Doutorado em Farmácia

CEF – Centro de Estudos Farmacêuticos, Faculdade de Farmácia, Universidade de Coimbra

e-mail: framos@uc.pt

Resumo

Os sistemas de saúde são cada vez mais amplos e mais complexos, sendo que a despesa em cuidados de saúde nunca foi tão alta, consumindo uma parte cada vez maior do rendimento nacional, mais de 10 por cento do produto interno bruto (PIB). Na última década, a despesa com medicamentos teve um particular incremento, contribuindo de forma decisiva no aumento da despesa total com a saúde.

Têm sido várias as políticas introduzidas em Portugal com o propósito de conter a despesa com os medi-camentos. Os objectivos subsidiários têm sido a promoção da utilização dos medicamentos genéricos e a procura de mecanismos de mercado para motivar uma descida de preços, mas com um sucesso limitado. Embora a penetração seja ainda modesta, com uma quota de mercado inferior a 20 por cento, os medicamen-tos genéricos permitiram já gerar poupanças significativas na despesa total com os medicamenmedicamen-tos, compre-endendo uma poupança efectiva superior a € 1,7 mil milhões entre 2003 e 2009.

Nos próximos cinco anos o potencial de crescimento do mercado de medicamentos genéricos é enorme, como sequência do número de produtos que vão perder os direitos de exclusividade de mercado pelo fim das respectivas patentes nesse período. Contudo, para maximizar essas vantagens, Portugal terá de empre-ender um conjunto de medidas que eliminem as actuais imperfeições e restrições de mercado dos medica-mentos genéricos: (i) reduzir ou eliminar a pressão reguladora sobre os preços, (ii) abolir as condições que favoreçam as práticas de patent linkage, (iii) criar incentivos aos médicos para prescreverem medicamentos

genéricos, (iv) implementar um sistema de remuneração da farmácia baseado no acto farmacêutico ou em margens regressivas, (v) criar uma maior diferenciação relativamente ao co-pagamento dos doentes perante a opção de usar um medicamento de marca mais caro em vez de optar por um medicamento genérico mais barato.

Palavras-chave: Medicamentos genéricos, SNS, sustentabilidade.

Abstract

The health systems are becoming broader and more complex and healthcare expenditure has never been so high, consuming an increased part of the national income, more than 10% of gross domestic product (GDP). In the last decade, medicines spending had a particular growth, having contributed decisively to the rise of total health expenditure.

In order to contain medicines expenditure several policies have been introduced in Portugal. The subsid-iary objectives have been the promotion of the usage of generic medicines and the introduction of market mechanisms to encourage prices reductions. But with a low rate of success so far.

Although penetration is still modest, with a market share below 20%, the generic medicines have already generated significant savings in total medicines expenditure, accounted between 2003 and 2009 more than 1.7 billion Euros savings.

Over the next five years the potential growth of the generic medicines market will be considerable, taking the number of products that will lose the exclusive rights to market by the end of their patents during that

27

period. However, to maximize these advantages, Portugal will need to undertake several measures aimed to remove existing restrictions and imperfections of generic medicines market: (i) reduce or eliminate the regulatory pressure on prices (ii) abolish the conditions that favour the practices of patent linkage, (iii)

cre-ate incentives for doctors to prescribe generic medicines, (iv) implement a system for pharmacy remunera-tion based on pharmaceutical act fee or regressive margins, (v) create greater differentiaremunera-tion with regard to patients co-payment towards the option of using a more expensive branded medicine instead of a cheaper generic medicine.

Keywords: Generic medicines, NHS, sustainability.

Introdução

Os medicamentos genéricos são medicamentos equi-valentes aos medicamentos originais de marca, tendo demonstrado que possuem a mesma qualidade, se-gurança e eficácia a um mais baixo custo. Os medi-camentos genéricos são, em regra, 20 a 90 por cento mais baratos que os correspondentes medicamentos originadores de marca1.

Nesse contexto, e tendo em atenção que o XIX Gover-no Constitucional de Portugal já anunciou que os me-dicamentos genéricos vão ser, mais uma vez, um tema central da política de saúde, é consensual que o desen-volvimento do mercado de medicamentos genéricos se traduz em benefícios substanciais para a sociedade. A importância dos medicamentos genéricos e do incentivo à criação de um mercado de medicamen-tos genéricos equilibrado já foi salientado por Ka-navos2. Também o relatório final do Inquérito ao

Sector Farmacêutico3, à semelhança do High Level

Pharmaceutical Forum4, salienta o papel dos

medi-camentos genéricos como forma de manter sob con-trolo os orçamentos dos gastos públicos. A Comissão Europeia (CE) revelou que, entre 2000 e 2007, a in-trodução de medicamentos genéricos no mercado eu-ropeu foi responsável por gerar poupanças na ordem dos € 15 mil milhões.

Mas a importância do estabelecimento de um mer-cado concorrencial de medicamentos genéricos ul-trapassa as questões orçamentais da despesa com a saúde e medicamentos. Os medicamentos genéricos constituem também um instrumento na promoção da concorrência no sector farmacêutico, inovação e novos empregos na UE (União Europeia). Neste sentido, o G10 High Level Group on Innovation and the Provision of Medicines, no seu relatório de Maio de 2002, recomendava aos Estados-membros da UE a criação de condições que facilitassem o acesso aos medicamentos genéricos5.

Assim, o presente trabalho, tendo por base uma reco-lha recente de dados sobre medicamentos genéricos, muito especialmente em Portugal, pretende

contri-buir para uma reflexão sobre o tema, tendo em vis-ta maximizar as vanvis-tagens destes medicamentos no âmbito da sustentabilidade do Serviço Nacional de Saúde (SNS).

Evolução do Mercado

de Medicamentos Genéricos

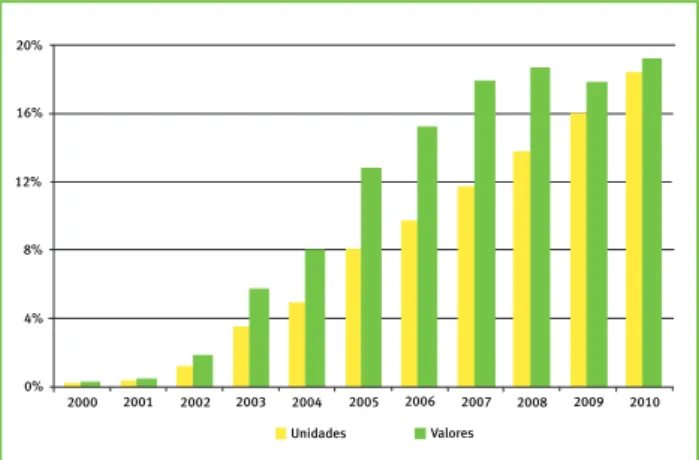

A vontade política no desenvolvimento do mercado de medicamentos genéricos em Portugal tem sido reiterada por sucessivos governos, tendo sido consa-grada, no programa do XVII Governo Constitucional, uma medida prioritária relativa à política do medica-mento, respeitante à promoção dos medicamentos ge-néricos, traduzida no Plano Nacional de Saúde (PNS) 2004-2010, pela definição de uma meta para 2010 que estabelece uma percentagem da ordem de 15 a 20 por cento de medicamentos genéricos no mercado total de medicamentos.

Embora ainda longe da quota de mercado média na UE, que se situa actualmente em cerca de 50 por cento, a meta definida no PNS de 2004-2010 foi ple-namente alcançada (Figura 1), já que a percentagem de medicamentos genéricos no mercado total de me-dicamentos em Portugal Continental alcançou o seu máximo em Dezembro de 2010 (18,3 por cento em unidades e 19,1 por cento em valor de PVP – preço de venda ao público).

A existência de uma quota de mercado em valor su-perior à quota de mercado em quantidade é objecto de alguma controvérsia e sugere que os preços dos medicamentos genéricos em Portugal, em média, se revelam elevados.

A esse respeito, a consultora independente Premivalor Consulting5, analisou as 70 moléculas

com maior peso, e que representam 97 por cento do total do mercado de medicamentos genéricos em Por-tugal, e conclui que o seu preço é, em média, inferior ao praticado em Espanha, Itália, França e Grécia, os quatro países que servem de referência para a defini-ção do preço de medicamentos em Portugal.

20% 16% 12% 8% 4% 0% 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Unidades Valores

Figura 1 - Evolução da quota de mercado dos medicamentos genéricos em Portugal*

* Com base em dados estatísticos do INFARMED.

com base em 55 moléculas, que representam 89,9 por cento da quota de medicamentos genéricos no merca-do português. Em Portugal, o preço unitário médio é de € 0,751 e em Espanha sobe para € 0,976. Em média, os medicamentos genéricos são em Espanha 23 por cento mais caros.

Com Itália foi possível comparar 43 moléculas, que re-presentam 79,3 por cento do mercado nacional de ge-néricos. O preço unitário em Portugal é de € 0,804, su-bindo em Itália para € 0,885, uma diferença de 9,2 por cento.

Das 48 moléculas que foi possível analisar em França, e que representam 77,9 por cento do mercado nacional de genéricos, demonstra-se que, em França, os medica-mentos genéricos são 19,5 por cento mais caros. O preço unitário médio em Portugal é de € 0,626, aumentando para € 0,778 em França.

A Grécia é o país de referência com a maior diferença nos preços de medicamentos genéricos face a Portugal. Ana-lisadas 37 moléculas, que representam 66,6 por cento do mercado português de genéricos, demonstra-se que o preço unitário médio em Portugal é de € 0,522, aumen-tando 37,1 por cento na Grécia para € 0,829.

Como possível justificação, Barros e Nunes6 sugerem

que, no início, o desenvolvimento do mercado de medi-camentos genéricos em Portugal foi alcançado através de preços generosos e por maiores níveis de comparti-cipação do SNS, com o intuito de atrair os produtores de medicamentos genéricos para o mercado português. Outra possível explicação resultaria do aumento de ven-das de embalagens de maior dimensão.

A dinâmica de crescimento do mercado de medicamen-tos genéricos foi bastante positiva na primeira

meta-de da década meta-de 2000, fruto da implementação meta-de um Programa Integrado de Promoção dos Medicamentos Genéricos, patrocinado pelo Ministério da Saúde, que incluiu a introdução de um conjunto de medidas legis-lativas visando esse mesmo desenvolvimento.

Até meados de 2001, o mercado de medicamentos ge-néricos em Portugal era praticamente nulo. Só a partir desta data se começou a desenvolver, apresentando taxas de crescimento bastante elevadas até meio da década, abrandando seguidamente para um ritmo de crescimento bastante moderado, sendo praticamente nulo a partir de 2008 (Figura 2)6.

De acordo com a dinâmica do mercado verificada, pode-se decompor o desenvolvimento do mercado de medicamentos genéricos em quatro fases (Tabela 1).

De acordo com a dinâmica do mercado verificada, pode-se decompor o desenvolvimento do mercado de medicamentos genéricos em quatro fases (Tabela 1). Numa primeira fase, que compreende os anos de 2000 a 2002, verifica-se o arranque do mercado de medica-mentos genéricos, coincidindo com a introdução no ano 2000 da majoração de 10 por cento na comparticipação

do Estado no preço dos medicamentos genéricos, bem como a implementação de outras iniciativas legislativas subsequentes, tais como a instituição da prescrição obri-gatória por denominação comum internacional (DCI) para substâncias activas com medicamentos genéri-cos, em 2002, e ainda o lançamento pelo INFARMED (Autoridade Nacional do Medicamento e Produtos de Saúde, I.P) de acções de sensibilização e promoção dos medicamentos genéricos, entre 2001 e 2002.

28

Figura 2 - Taxa de crescimento do mercado de medicamentos genéricos em Portugal*

* Com base em dados estatísticos do INFARMED.

500% 400% 300% 200% 100% 0% 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Unidades Valores -100%

29

Tabela 1 - Evolução da venda de medicamentos em Portugal*

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2.337 2.252 2.735 2.734 2.979 3.105 3.162 3.288 3.353 3.321 3.238 Vendas de medicamentos em milhões de euros 4,6% -3,6% 21,4% 0,0% 9,0% 4,2% 1,8% 4,0% 2,0% -1,0% -2,5% Taxa de crescimento 227,1 233,9 241,1 229,7 235,1 242,3 241,6 252,7 251,1 254,5 243,3 Vendas de medicamentos em milhões embalagens 3,0% 3,1% -4,7% 2,4% 3,1% -0,3% 4,6% -0,6% 1,4% -4,4% Taxa de crescimento 2,9 8,8 48,3 154,4 235,2 392,7 479,1 586,7 622,3 549,1 617,5 0,1% 0,4% 1,8% 5,6% 7,9% 12,6% 15,2% 17,8% 18,6% 16,5% 19,1% 214,9% 351,9% 219,8% 39,8% 60,2% 19,8% 17,8% 4,0% -10,9% 15,3% 0,2 0,6 2,6 7,9 11,3 19,2 23,3 29,5 34,2 40,5 45,0 Vendas de medicamentos Gx em milhões de euros % do mercado total Taxa de crescimento Vendas de medicamentos Gx em milhões embalagens 0,1% 0,3% 1,1% 3,4% 4,8% 7,9% 9,6% 11,7% 13,6% 15,9% 18,5% 191,3% 320,4% 218,9% 39,8% 64,9% 21,7% 21,0% 16,7% 16,8% 16,2% % do mercado total Taxa de crescimento

* Com base em dados estatísticos do INFARMED.

Numa segunda fase, durante os anos de 2004 e 2005, verifica-se um forte crescimento do mercado de medica-mentos genéricos, na sequência da introdução do Siste-ma de Preços de Referência (SPR) e como consequência da maximização dos resultados das iniciativas associa-das do Programa Integrado de Promoção dos Medica-mentos Genéricos. Portugal foi, inclusive, reconhecido internacionalmente neste período como um caso de su-cesso, na efectiva implementação e desenvolvimento do mercado de medicamentos genéricos.

Numa terceira fase, durante os anos de 2006 e 2007, assiste-se ao início da desaceleração do crescimento do mercado de medicamentos genéricos, coincidindo com a suspensão da majoração de 10 por cento na

compartici-pação do Estado no seu preço, em Outubro de 2005. Na quarta e última fase, entre os anos de 2008 e 2010, verifica-se uma estagnação do mercado em termos de valor, apesar de se verificar um crescimento moderado em termos de unidades, reflectindo as medidas imple-mentadas relativamente à revisão anual dos preços dos medicamentos genéricos, desde 2007, e a redução admi-nistrativa dos mesmos em 2008 e, ainda, as subsequen-tes descidas de preços, nomeadamente na sequência da aplicação dos pacotes legislativos de 2010.

Barros e Nunes6 referem que a implementação e

desen-volvimento do mercado de medicamentos genéricos em

Portugal tiveram um sucesso moderado. A classificação de sucesso moderado surge por algumas acções terem contribuído para a expansão do papel dos medicamen-tos genéricos, mas muitas medidas adoptadas ficaram aquém do pretendido.

Também Simoens7 refere que o sucesso alcançado foi

limitado, nomeadamente pela existência das denomi-nadas «cópias», a forte regulação de preços, algumas imperfeições do SPR, a ausência de incentivos aos mé-dicos para prescreverem medicamentos genéricos e o desincentivo financeiro da farmácia para a respectiva dispensa.

A propósito da existência de produtos similares, cópias dos medicamentos originais, refira-se que a situação resultou de uma situação legislativa particular relativa à protecção da propriedade industrial em Portugal. O novo Código da Propriedade Industrial, implementado em 1995, veio então regular a introdução da protecção de patentes de produtos farmacêuticos em Portugal, conti-nuando, no entanto, a ser permitida a comercialização das referidas «cópias», tornando pouco atractivo para a indústria investir no desenvolvimento de medicamentos genéricos.

No sentido de reverter essa situação e promover o mercado de medicamentos genéricos, foram intro-duzidas medidas legislativas em 20038, visando a

conversão das «cópias» em medicamentos genéricos, uma vez comprovada a bioequivalência (BE) com o produto de referência através de estudos de biodis-ponibilidade (BD).

O alcance desta medida legislativa carece de uma ava-liação objectiva, já que o resultado terá sido, de certa forma, limitado pela incapacidade das empresas nacio-nais fazerem face aos avultados custos para a realiza-ção dos ensaios necessários à conversão dos produtos similares, ditos «cópias», em medicamentos genéricos.

Vantagens e Benefícios

dos Medicamentos Genéricos

Nos últimos dez anos o Estado português tomou diversas medidas no sentido de incentivar o uso de medicamentos genéricos. As vantagens da utilização deste tipo de medi-camentos por parte dos doentes surgem nos objectivos de contenção da despesa pública com os medicamentos, já que, por regra, apresentam um preço inferior aos res-pectivos medicamentos de referência. Para os próprios doentes, a vantagem advém da possibilidade de usufruir de um medicamento de qualidade, com eficácia e segu-rança comprovada, a um preço inferior.

Por definição, os preços dos medicamentos genéri-cos são inferiores em 35 por cento dos respectivos medicamentos de referência ou 20 por cento inferio-res, no caso dos medicamentos com PVP inferior a € 10. Contudo, quer a revisão anual dos preços desde 2007 quer a redução administrativa de 30 por cento sobre os medicamentos genéricos vieram acomodar, por vezes, diferenças nos preços dos medicamentos genéricos e res-pectivos medicamentos de referência muito mais subs-tanciais, resultando o seu uso numa fonte ainda maior de poupança, quer para o Estado quer para o doente. Resulta então a pergunta: quanto é que efectivamen-te foram as poupanças geradas pelos medicamentos genéricos?

De acordo com a estimativa do INFARMED9, as

pou-panças geradas pela utilização de medicamentos ge-néricos no SNS entre 2005 e 2009 já ultrapassaram mil milhões de euros. Considera-se, no entanto, que

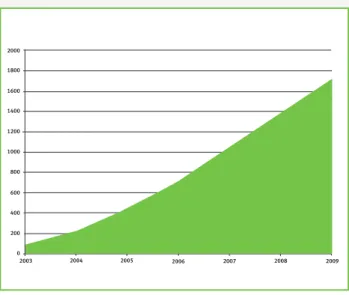

esta poupança possa ser de maior magnitude, em particular se se recuar um pouco mais no tempo e se se averbar os consumos desde 2003 até 2009 (Tabe-la 2). Estima-se assim que a poupança total gerada pelos medicamentos genéricos possa ter já excedido € 1,7 mil milhões (Figura 3) e, no âmbito do merca-do afecto ao SNS, possa ter totalizamerca-do uma poupança superior a € 1,2 mil milhões, resultando numa pou-pança directa para os utentes do SNS de cerca de € 400 milhões e para o SNS superior a € 800 milhões (Figura 4).

Tabela 2 - Estimativa de poupança gerada pelo consumo de medicamentos genéricos no SNS (milhões de Euros)

2003 2004 2005 2006 2007 2008 2009 Total

63,1 98,1 160,1 191,9 227,5 243,0 241,2 1224,9 Poupança total no mercado SNS

43,8 67,6 109,3 128,0 147,0 159,5 164,8 820,0 Poupança para o SNS

19,3 30,5 50,7 63,9 80,5 83,5 76,4 404,8 Poupança para utentes do SNS

30

No entanto, importa ainda referir os ganhos intan-gíveis para os doentes, nomeadamente pela maior acessibilidade aos medicamentos, contribuindo para uma maior observância dos tratamentos, em especial naqueles que padecem de patologias crónicas. Por outro lado, os medicamentos genéricos têm assim constituído um instrumento inegável para assegurar a sustentabilidade do financiamento dos sistemas de saúde, criando espaço ao financiamento de medica-mentos inovadores, para que os ganhos de saúde da po-pulação sejam ainda mais importantes.

Mas a poupança e os benefícios gerados pelos medi-camentos genéricos estão muito aquém do potencial, atendendo a que Portugal beneficia de uma penetração ainda inferior a 20 por cento, um valor substancialmen-te abaixo ao da maioria dos países congéneres europeus, cuja penetração média ultrapassa os 50 por cento. As vantagens e benefícios dos medicamentos genéri-cos serão seguramente ampliados nos próximos cinco anos, já que, durante este período, muitos dos produtos vão perder exclusividade de mercado na sequência da perda de direitos de patente. A IMS Health estima que o valor de mercado global desses produtos represente 186 biliões de dólares entre 2010-201610.

Sustentabilidade do Mercado

de Medicamentos Genéricos

A maioria dos países europeus não beneficia das pou-panças potenciais que a concorrência dos medica-mentos genéricos pode proporcionar.

31

2003 2004 2005 2006 2007 2008 2009

Figura 3 - Estimativa de poupança total acumulada gerada pelo consumo de medicamentos genéricos em Portugal (milhões de euros)

Figura 4 - Estimativa de poupança gerada pelo consumo de medicamentos genéricos no SNS

De acordo com a Associação Europeia de Medicamen-tos Genéricos (EGA)1, a indústria de medicamentos

ge-néricos europeia reconhece os esforços dos decisores no desenvolvimento do respectivo mercado por toda a Eu-ropa. No entanto, salienta a existência de diversas bar-reiras que limitam o acesso dos medicamentos genéricos a esses mercados, impedindo a geração de um volume suficiente para que possam contribuir efectivamente com todo o seu potencial de poupança. Consequente-mente, a indústria de medicamentos genéricos europeia enfrenta uma grande pressão pela ausência de uma po-lítica adequada e consistente em todos os países, sendo particularmente ameaçada pelas políticas de preços adoptadas em alguns mercados.

A regulação dos preços tem constituído uma forma au-tomática de restringir os preços dos medicamentos am-plamente difundida na Europa e, desta forma, alcançar poupanças imediatas nos sistemas de saúde. De acordo com o estudo realizado pela EGA1, este sistema é

utiliza-do, de uma forma ou de outra, em cerca de 77 por cento dos países europeus observados, incluindo Portugal. Em regra, o preço dos medicamentos genéricos é fixado numa percentagem inferior ao preço do medicamento de referência ou, em alternativa, o preço é determinado através da comparação com outros países da UE para o medicamento em questão.

Contudo, Espín e Rovira12 referem que uma

políti-ca de sucesso de promoção de medipolíti-camentos genéri-cos requer competição do lado da oferta e, nesse sen-tido, a regulação de preços não permite alcançar os resultados desejados.

A título de exemplo, refira-se que países como o Rei-no Unido e a Suécia, que apresentam elevado volume de consumo de medicamentos genéricos, optaram pela adopção de um sistema de preços livres para estes medicamentos.

A revisão periódica e continuada dos preços dos me-Simoens e De Coster11 apontam como razões para esta

situação a falta de volume e a ausência de uma política coerente na dinamização do mercado de medicamentos genéricos na Europa.

A capacidade da indústria de medicamentos genéricos proporcionar preços acessíveis depende grandemente do volume que os mercados lhe podem proporcionar. A falta de volume coloca em risco a capacidade da indús-tria proporcionar o acesso a medicamentos de mais bai-xo custo e assegurar a sustentabilidade a longo prazo. A variação da penetração dos medicamentos genéri-cos a que se assiste nos mercados dos diferentes países europeus resulta das diferentes políticas adoptadas no desenvolvimento do mercado de medicamentos genéricos (Figura 5).

Figura 5 - Quota de mercado dos medicamentos genéricos em volume (2007), de acordo com EGA1

100% 80% 60% 40% 20% 0% 300 250 200 150 100 50 0 2003 2004 2005 2006 2007 2008 2009

dicamentos genéricos após o acesso ao mercado, as-sociada a um valor percentual diferencial mínimo do medicamento de referência (denominada price linkage),

constitui uma barreira à penetração dos medicamen-tos genéricos, por criar uma desvantagem competiti-va aos produtores destes medicamentos.

Nestas circunstâncias, os medicamentos genéricos são forçados a acomodar sucessivamente reduções substanciais das suas margens de lucro, de forma a rever os seus preços para os níveis autorizados, em linha com reduções impostas pelas empresas de ori-ginadores. Estas, agindo deliberadamente, podem re-duzir drasticamente os preços dos medicamentos de referência e, consequentemente, eliminar as margens de lucro dos medicamentos genéricos, forçando-os à retirada do mercado ou, ainda, dissuadindo a entrada de novos concorrentes.

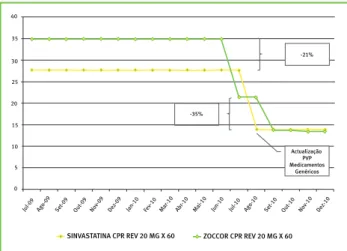

A este respeito, refira-se o exemplo relativo ao com-portamento do PVP do medicamento Zoccor®, que reduziu drasticamente o seu preço na altura que en-trou em vigor a Portaria n.º 312-A/2010, de 11 de Ju-nho13 (Figura 6).

Figura 6 - Evolução do PVP do Zoccor® e PVP dos corresponden-tes medicamentos genéricos equivalencorresponden-tes ao preço de referência do respectivo grupo homogéneo (euros)

Refira-se ainda as alterações no sistema de compar-ticipação, através da publicação do Decreto-Lei n.º 48-A/2010, de 13 de Maio14, que condicionam os

no-vos medicamentos genéricos a acomodar sucessivas reduções de preços de 5 por cento e constituem um factor limitador na promoção de um mercado concor-rencial, já que limitam a atractividade comercial de determinadas substâncias activas.

A redução significativa dos preços dos medicamentos genéricos nos mercados de baixo volume pode afec-tar gravemente a sustentabilidade do sector, já que, nestes casos, o custo da manutenção de uma infra-es-trutura essencial e os custos associados ao registo dos produtos, farmacovigilância e outros requisitos legais não serão cobertos pelas receitas geradas15.

No longo prazo, perante a redução da oferta de medi-camentos genéricos, os sistemas nacionais de saúde terão menos opções para oferecer à população medi-camentos mais acessíveis, criando uma maior pressão financeira sobre os já sobrecarregados orçamentos da saúde, à medida que as potenciais poupanças, decor-rentes do desenvolvimento de um mercado de medi-camentos genéricos forte e mais competitivo, não se materializam.

O medicamento original é lançado com o intuito de responder a uma necessidade terapêutica, trazendo naturais vantagens para a sociedade e para os indi-víduos, sendo-lhe normalmente conferido um direito de exclusividade, originando, desta forma, um merca-do monopolista. 32 -21% -35% Actualização PVP Medicamentos Genéricos

SINVASTATINA CPR REV 20 MG X 60 ZOCCOR CPR REV 20 MG X 60

Contudo, quando a patente, que confere o direito de exclusividade, expira, os medicamentos genéricos surgem como uma alternativa no mercado, criando uma situação de concorrência de preço que constitui uma verdadeira ferramenta para contenção dos cus-tos com os medicamencus-tos.

As estratégias nacionais deverão, por isso, passar por um uso efectivo dos sistemas de preços e compartici-pação, de forma a estimular um rápido acesso ao mer-cado dos medicamentos genéricos e promover a con-corrência, em consonância com o relatório de Maio de 2002 do G10 High Level Group on Innovation and the Provision of Medicines16.

A autorização de introdução no mercado (AIM) dos medicamentos genéricos, à semelhança de todos os medicamentos, é um pré-requisito em todos os mer-cados europeus. Porém, este processo não coincide com a aprovação de preços e comparticipação na maio-ria dos casos. Não sendo este processo simultâneo à ob-tenção da AIM, serão naturalmente induzidos atrasos indesejáveis na efectiva introdução dos medicamentos genéricos no mercado.

A Directiva 89/105/UE17 especifica, para todos os

membros da UE, um limite de 90 dias para adoptar uma decisão de preço e um limite de 90 dias para a comparticipação. No entanto, verificam-se atrasos na aprovação dos preços e comparticipações após a obtenção da AIM, criando um verdadeiro obstáculo ao desenvolvimento de um mercado farmacêutico concorrencial. De acordo com a avaliação efectuada, a EGA1 estima que, em média, esse atraso é da ordem

dos 153 dias entre os países europeus.

33

comparticipação são conduzidos de forma consecu-tiva, em vez de simultaneamente, e por entidades dis-tintas, resultando numa ineficiência burocrática e em atrasos consideráveis. Em média, a aprovação de pre-ço e comparticipação para um medicamento genérico em Portugal leva 111 dias1.

Os medicamentos genéricos contêm a mesma substân-cia activa que o equivalente medicamento original, cuja eficácia e segurança foi suficientemente evidenciada e confirmada pelo seu uso continuado durante um largo período de tempo. Por essa razão, não é aceitável que as autoridades demorem na aprovação de preço e com-participação dos medicamentos genéricos, desde que o preço solicitado esteja devidamente enquadrado com a regulamentação em vigor.

Os atrasos na aprovação do preço e comparticipação não só têm um efeito negativo na poupança para os sistemas de financiamento da saúde e para os doentes, como tam-bém colocam em risco a recuperação dos investimentos da indústria de medicamentos genéricos, pressionada em alguns países pela prática de patent linkage.

Tal como evidenciado no relatório do Inquérito ao Sector Farmacêutico3, os atrasos indetermináveis

que os medicamentos genéricos sofrem no acesso ao mercado devido a práticas de patent linkage constituem

uma barreira muito significativa na criação de um mercado farmacêutico concorrencial, tendo um im-pacto negativo na sustentabilidade dos sistemas de cuidados de saúde europeus e no acesso dos doentes a tratamentos mais baratos.

Na realidade, a prática de patent linkage resume-se a fazer

depender a obtenção da AIM, a aprovação de preço e a comparticipação de um medicamento genérico da exis-tência de uma patente para o medicamento original que serve de referência.

Esta prática constitui um abuso da regulamentação far-macêutica da UE, já que, nesta, estão devidamente acau-teladas as disposições que permitem o desenvolvimento e registo de medicamentos genéricos durante o período de protecção conferido pela patente.

Por outro lado, a prática de patent linkage é inconsistente

com a aplicação dos direitos de exclusividade conferidos pela patente. Nem a obtenção da AIM nem a aprovação de preço e comparticipação constituem qualquer acto de comercialização do produto, limitando-se a simples actos administrativos requeridos para a colocação de um medicamento no mercado, e, como tal, não violam qualquer direito de terceiros conferido por uma protec-ção de patente.

Marques18 sustenta que tal prática conduz ao

retarda-mento injustificado da colocação dos medicaretarda-mentos no mercado, beneficiando os titulares do medicamento de

referência do prolongamento ou extensão temporal dos seus direitos industriais exclusivos.

Ainda a este respeito é de referir que a Federação Eu-ropeia das Indústrias Farmacêuticas e Associações (EF-PIA), a associação europeia que representa as empresas de medicamentos originais, sustentou, junto da CE, no contexto da consulta pública sobre o relatório prelimi-nar do Inquérito ao Sector Farmacêutico, que os pedidos de AIM dos produtores de medicamentos genéricos não representam uma infracção ao direito de patentes. Entre os casos de patent linkage que foram evidenciados

pela CE durante o Inquérito ao Sector Farmacêutico, Portugal foi particularmente referenciado devido à ex-tensão da situação e negativo impacto no desenvolvi-mento do mercado de medicadesenvolvi-mentos genéricos.

Efectivamente, algumas empresas de medicamentos ori-ginais têm vindo a desenvolver acções, com o recurso a litígio em sede de Tribunal Administrativo e com base em alegadas infracções de direito de propriedade intelec-tual, sobre as AIM concedidas pelo INFARMED e sobre o processo de aprovação de preço, tendo, na maioria dos casos, como consequência prática a suspensão do pre-ço ou do processo de aprovação do prepre-ço por parte da Direcção-Geral das Actividades Económicas (DGAE), ainda antes de qualquer decisão judicial final.

Como as decisões dos tribunais são normalmente de-moradas e a interposição de diferentes recursos a essas decisões prolonga ainda mais as decisões finais dos tri-bunais, os atrasos nos processos de aprovação de preços de um número muito substancial de medicamentos ge-néricos têm sido consideravelmente grandes. Por outro lado, as próprias decisões dos tribunais administrativos que têm dirimido estas questões têm condicionado a aprovação dos preços dos medicamentos genéricos ao termo da validade da patente alegada ou têm suspendi-do a eficácia das correspondentes AIM concedidas pelo INFARMED.

Citando a imprensa diária em Março de 201119, de acordo

com o INFARMED, encontravam-se 796 medicamentos genéricos com preço ou processo de obtenção de preço bloqueado, referentes a 23 substâncias activas.

A Associação Portuguesa de Medicamentos Genéri-cos (APOGEN) estima que o acesso ao mercado des-tes novos medicamentos genéricos poderia realizar poupanças adicionais, para o Estado e para os doen-tes, de mais de cem milhões de euros por ano. Este valor está perfeitamente em linha com o potencial de poupança apurado, tendo em conta apenas cinco das principais moléculas, cujos medicamentos genéricos se encontram impedidos de aceder ao mercado (Ta-bela 3).

instru-ção do Inquérito ao Sector Farmacêutico evidenciam, por parte de algumas empresas de medicamentos originais, o desenvolvimento de estratégias defensi-vas na gestão do ciclo de vida dos seus produtos no sentido de alargar o âmbito e a duração da protecção conferida pelas suas patentes que estiveram na géne-se do medicamento originador, tendo como intuito adiar ou bloquear a concorrência dos medicamentos genéricos.

Essas estratégias são genericamente conhecidas como

evergreening e passam pela submissão crescente de

pe-didos de patentes, ditas secundárias, visando parti-cularidades como dosagens e formulações específicas ou novos métodos de fabrico, sendo o seu carácter inovador e benefício terapêutico muitas vezes ques-tionados, quer pelos produtores de medicamentos genéricos quer pelas associações de doentes.

A autorização de comparticipação e aprovação de um preço premium para medicamentos contendo

molécu-las resultantes de estratégias de evergreening resulta

numa redução de prescrição de medicamentos gené-ricos, devido à pressão de marketing exercida pela

in-dústria de medicamentos originais.

A EGA1 cita alguns exemplos de evergreening, como são

os casos do Cipralex® (citalopram é uma mistura ra-cémica, sendo que o Cipralex® apenas contém a forma purificada do enantiómero S – oxalato de escitalopram) e do Nexium® (omeprazol é uma mistura racémica, sen-do que o Nexium® apenas contém a forma purificada enantiómero S – esomeprazol).

Evergreening é claramente uma prática anticompetitiva

Tabela 3 - Poupança potencial com a introdução de novos medicamentos genéricos em Portugal (Regime geral)

REAL (EUR) ESTIMADO (EUR)

ATORVASTATINA

DIFERENÇA (EUR)

(Poupança potencial)

Estado Utente Estado Utente Estado Utente Total

31 314 498 95 423 820 20 354 424 62 025 483 10 960 074 33 398 337 44 358 411 VALSARTAN + HCTZ 65 189 704 29 288 128 42 421 881 19 059 106 22 767 823 10 229 022 32 996 845 OLANZAPINA 41 498 658 70 659 878 26 974 128 45 928 920 14 524 530 24 730 957 39 255 488 QUETIAPINA 27 771 644 47 286 853 18 161 626 30 923 850 9 610 018 16 363 003 25 973 021 ESCITALOPRAM 26 126 997 44 486 508 16 982 548 28 916 230 9 144 449 15 570 278 24 714 727 TOTAIS 191 901 501 287 145 187 124 894 607 186 853 590 67 006 895 100 291 597 167 298 492 que resulta numa sobrecarga desnecessária de gastos com os medicamentos, quer para os sistemas de saú-de quer para os doentes, sendo por isso surpreensaú-den- surpreenden-te que as autoridades reguladoras sejam conivensurpreenden-tes com tais práticas, quando deveriam, por conseguinte, avaliar correctamente o valor da inovação de alguns novos produtos.

Nesse sentido, num relatório recente da presidência belga da União Europeia20, recomenda-se que os

me-dicamentos inovadores passem a ser avaliados não apenas de acordo com critérios de eficácia, seguran-ça, efectividade, mas também de acordo com o grau de inovação e necessidade médica, aspectos éticos e sociais, custo-efectividade e impacto orçamental. As empresas de medicamentos genéricos vêem-se as-sim confrontadas com barreiras legais, sustentadas de forma artificial, muitas vezes só ultrapassáveis através dos tribunais.

De acordo com a CE21, o número de litígios de

paten-tes entre o período de 2000 a 2007 quadruplicou em

toda a Europa e, dos 698 casos reportados, apenas 223 foram concluídos, sendo 62 por cento das decisões favoráveis às empresas de medicamentos genéricos. Contrariamente à fase de litígio pré-judicial, onde são invocadas as patentes primárias, as empresas de medicamentos originais invocaram essencialmente patentes secundárias, normalmente associadas às es-tratégias de gestão do ciclo de vida dos seus produ-tos, durante a fase de processo judicial.

Adicionalmente às medidas legislativas, que poten-ciem e desenvolvam a concorrência, devem ser

35

dos mecanismos que concebam incentivos do lado da procura. É a combinação destas medidas que gera a necessária penetração dos medicamentos genéricos no mercado e assegura a sustentabilidade e a conti-nuidade do fornecimento de medicamentos a custo mais acessível.

Se, hoje em dia, são cada vez menores as questões levantadas pelos médicos quanto à qualidade e equi-valência terapêutica dos medicamentos genéricos relativamente aos medicamentos de referência que emanaram da indústria de medicamentos originais, isso não constitui qualquer garantia de que os médi-cos os venham a prescrever de forma voluntária. Tendo como referência a EGA1, em apenas 33 por

cento dos países europeus foram desenvolvidos me-canismos de incentivo à prescrição de medicamen-tos genéricos. Medidas que incluem restrições orça-mentais, incentivos orçamentais e monitorização da prescrição são frequentemente utilizadas nos países que apresentam maior penetração de medicamentos genéricos, como por exemplo a Alemanha, o Reino Unido e a Suécia.

Mas, por si só, a criação de incentivos económicos à prescrição de medicamentos genéricos é insuficiente, sendo necessário promover ainda a difusão de infor-mação junto do corpo clínico, disponibilizando siste-mas electrónicos de prescrição, bases de dados e lite-ratura de medicamentos, bem como implementando programas de educação para fomentar o uso racional dos medicamentos e sensibilizando para a necessida-de necessida-de contenção necessida-de custos com a prescrição.

Em Portugal, tal como em muitos outros países eu-ropeus, verifica-se a inexistência de uma política bem definida de forma a encorajar os médicos a pres-crever medicamentos genéricos. Embora o INFAR-MED tenha desenvolvido algumas directrizes para o uso racional dos medicamentos e para a prescrição de medicamentos genéricos, verifica-se, contudo, a ausência de medidas efectivas que recompensem ou sancionem o comportamento do corpo clínico perante tais regras.

O médico tem tido um papel determinante no desen-volvimento do mercado de medicamentos genéricos em Portugal, pese embora ainda persista alguma re-sistência na adopção de comportamentos favoráveis à sua prescrição.

Num estudo realizado pelo Centro de Estudos de Ava-liação em Saúde (CEFAR) sobre a receita médica em 2010, mediante recolha de dados de todo o receituário de um dia de trabalho (3 de Maio de 2010), tendo por base uma amostra nacional de 384 farmácias, foram avaliadas 24 084 receitas do SNS, equivalendo à prescrição de 35 524 medicamentos com alternativa de medicamentos

genéricos no mercado, podem retirar-se os seguintes re-sultados e conclusões:

- Em cerca de 64 por cento dos medicamentos prescri-tos foi permitida pelo médico a substituição por medi-camentos genéricos;

- Contudo, apenas 30 por cento dos medicamentos prescritos foram efectivamente substituídos por me-dicamentos genéricos, sendo um grande factor condi-cionante dessa acção a decisão do doente em manter a prescrição do médico;

- O doente interveio impedindo a farmácia de substituir o medicamento prescrito pelo médico em 34 por cento dos medicamentos prescritos e apenas solicitou o me-dicamento genérico em 5 por cento dos meme-dicamentos prescritos;

- A farmácia teve um papel limitado na acção de subs-tituir o receituário por medicamentos genéricos, pe-rante a resistência dos doentes a esta acção, deven-do--se em grande parte à forte relação que mantêm com o seu médico;

- Neste contexto, o médico continua a ser um interve-niente substancialmente importante, mantendo um elevado nível de influência na dispensa de medica-mentos, sendo que em 65 por cento dos medicamen-tos prescrimedicamen-tos foi mantida a prescrição do médico. De acordo com a EGA1, tem sido muito limitado o

es-forço para promover a aceitação dos doentes ao uso de medicamentos genéricos nos países com quotas de mercado reduzidas. No entanto, Portugal é refe-rido como tendo desenvolvido esforços no sentido de promover activamente o uso de medicamentos gené-ricos, não só aos profissionais de saúde mas também aos restantes stakeholders.

As campanhas de media concretizadas durante a

úl-tima década parecem ter contribuído para elevar a procura de medicamentos genéricos6,7.

Kanavos2 refere ainda que uma maior diferenciação

no co-pagamento pelos doentes entre os medicamen-tos genéricos e os de marca poderia contribuir para uma maior predisposição no uso dos mesmos. No en-tanto, esta ferramenta não tem sido suficientemente aproveitada na Europa.

O papel da farmácia na dispensa de medicamentos é fundamental no mercado concorrencial de medica-mentos genéricos, apresentando, contudo, um eleva-do potencial de ineficiência, para a qual os governan-tes devem estar atentos.

As regras de dispensa de medicamentos variam de país para país e, nos países onde a despesa de medicamen-tos genéricos não seja compulsiva, devem ser imple-mentados mecanismos que incentivem a sua prática. De acordo com a EGA1, 42 por cento dos países europeus

dispensa de medicamentos genéricos, encontrando-se neste caso países que tipicamente apresentam baixas taxas de penetração, como é o caso de Portugal.

Na Europa existem diferentes tipos de sistemas de remuneração da farmácia, sendo mais frequente-mente utilizado o sistema de margens fixas, como sucede em Portugal, situação que penaliza financei-ramente as farmácias por dispensarem medicamen-tos genéricos, já que estes, por serem mais baramedicamen-tos, apresentam menores margens para a farmácia em termos absolutos.

O consumo de medicamentos genéricos só poderá crescer se a sua dispensa na farmácia for economica-mente neutra relativaeconomica-mente à dispensa dos respectivos medicamentos originadores. Nesse sentido, a aborda-gem do papel da farmácia na dispensa de medicamen-tos genéricos deve-se centrar na compensação finan-ceira, devendo o sistema de remuneração deixar de ser baseado numa margem fixa sobre o PVP, para passar a ser um sistema neutro ou favorável à dispensa de medi-camentos genéricos.

Sistemas de remuneração à farmácia alternativos têm sido utilizados por outros países, nomeadamente em França, que decidiu introduzir um sistema de margens regressivas para a igualização da margem dos medica-mentos genéricos com os produtos de referência, tendo-se revelado um factor de sucesso no detendo-senvolvimento do mercado francês destes medicamentos.

Conclusão

Pode-se inferir que apesar da evidência das vantagens da utilização dos medicamentos genéricos, há grandes obstáculos a um ambiente dinâmico e competitivo nes-te mercado. É, de facto, difícil encontrar outros mer-cados com um nível tão elevado de regulamentação e barreiras artificiais.

As barreiras à entrada são altas e os produtos de subs-tituição não podem ser encontrados enquanto uma molécula em particular permanecer sob protecção de patente. O sector também é caracterizado por uma for-te identidade e fidelidade à marca junto dos decisores e consumidores.

A evidência científica e a demonstração de bioequi-valência nem sempre se traduzem numa paridade competitiva entre os medicamentos genéricos e o medicamento de referência. A posição monopolista dos medicamentos originais e as bem fundamentadas campanhas de marketing, desenvolvidas ao longo do

tempo, criam desequilíbrios competitivos relativa-mente aos medicamentos genéricos.

A sustentação do mercado de medicamentos genéri-cos só pode, assim, ser alcançada através do desenvol-vimento da confiança das principais partes

interessa-das e de uma política consistente na sua promoção. Portugal carece de uma política de medicamentos co-erente com objectivos associados à necessidade de li-mitar a despesa com os medicamentos, operacionali-zando efectivamente medidas, quer do lado da oferta quer do lado da procura, que conduzam a uma maior dinâmica do mercado de medicamentos genéricos e consequente maior penetração.

A actuar numa perspectiva de curto prazo, tal como tem acontecido, através da implementação de suces-sivas e excessuces-sivas medidas na regulação dos preços e a criação de mecanismos para gerar forte concor-rência entre os medicamentos genéricos, numa fase demasiado precoce do desenvolvimento do mercado, incorre-se no risco de serem criadas sérias limitações à indústria de medicamentos genéricos quanto à sua capacidade de investimento e desenvolvimento da sua actividade.

Apesar do baixo volume e penetração no mercado, limitado a cerca de 20 por cento, os medicamentos genéricos têm já um contributo significativo na con-tenção da despesa com os medicamentos, não só no SNS como em geral.

Essa contribuição será seguramente ampliada nos próximos cinco anos, na sequência do número de produtos que vão perder os direitos de exclusividade de mercado pelo fim das respectivas patentes. Contu-do, para maximizar essas vantagens, Portugal terá de empreender um conjunto de medidas que eliminem as actuais imperfeições e restrições de mercado dos medicamentos genéricos.

Entende-se que a limitação do acesso ao mercado dos novos medicamentos genéricos constitui, hoje em dia, um dos maiores problemas no desenvolvimento des-te mercado em Portugal, ao estar instituído na práti-ca, contrariamente às directivas da UE, o sistema de patent linkage.

A este nível, o Estado português, enquanto regu-lador, deve ter como prioridade transpor para a le-gislação nacional, de forma clara e inequívoca, a re-gulamentação europeia e fazê-la aplicar de forma objectiva e imparcial.

Além de campanhas informativas e de sensibilização e da utilização de outros meios de informação no sen-tido de promover o uso racional de medicamentos, que têm sido desenvolvidas em Portugal com algum sucesso, têm de ser criados mecanismos de verda-deiro incentivo à prescrição, dispensa e utilização de medicamentos genéricos.

O sistema de remuneração da farmácia deverá, por isso, ser revisto, passando o acto farmacêutico a ser remunerado por um valor fixo ou recorrer-se ao uso de margens regressivas, para que a farmácia não seja

37

financeiramente penalizada por dispensar medica-mentos mais baratos.

Também o doente deverá ser estimulado financeira-mente, eventualmente criando uma maior diferencia-ção relativamente ao co-pagamento, perante a opdiferencia-ção de usar um medicamento de marca mais caro em vez de optar por um medicamento genérico.

Referências Bibliográficas

1. EGA. How to Increase Patient Access to Generic Medicines in European Healthcare Systems. Health Economics Commit-tee; 2009 Jul. Disponível em www.egagenerics.com/doc/ega_ increase-patient-access_update_072009.pdf [acedido em 6 de Janeiro de 2011].

2. Kanavos P, Costa-Font J, Seeley E. Competition in off-patent drug markets: Issues, regulation and evidence. Eco- Eco-nomic Policy. 2008;3:499-544. Disponível em www.cepr.org/ meets/wkcn/9/973/papers/Kanavosetal.pdf [acedido em 12 de Março de 2011].

3. Comissão Europeia. Pharmaceutical sector inquiry: Final re-port; 2009 Jul. Disponível em http://ec.europa.eu/competition/ sectors/pharmaceuticals/inquiry/staff_working_paper_part1.pdf [acedido em 10 de Janeiro de 2011].

4. Comissão Europeia. Conclusions and Recommendations. High Level of Pharmaceutical Forum; 2008.

Disponível em http://ec.europa.eu/pharmaforum/docs/pharma_ brochure_en.pdf [acedido em 10 de Janeiro de 2011].

5. Premivalor Consulting. Estudo comparativo dos preços dos medicamentos genéricos: Portugal vs. Espanha, Itália e Grécia; 2009 Abr. Disponível em www.apogen.pt/conteudos/uploa-ds/Files/apogen/EstudoPREMIVALOR.pdf [acedido em 12 de Março de 2011].

6. Barros PP, Nunes LC. 10 Anos de Política do Medicamento em Portugal. Nova School of Business & Economics; 2011 Mai. Disponível em https://docs.google.com/uc?id=0Byyic0kKaL_- NTMxNzYxNWYtZjc4Zi00Njc0LWEzNzgtNGY1OG-NhMWZkNzZl&export=download&hl=en [acedido em 5 de Maio de 2011].

7. Simoens S. The Portuguese generic medicines market: A policy analysis. Pharmacy Practice (Internet). 2009 Abr-Jun;7(2):74-80. Disponível em http://www.pharmacypractice.org/vol07/pdf/074-080.pdf [acedido em 12 de Março de 2011].

8. Decreto-Lei n.º 249/2003, publicado em Diário da República, I Série-A, n.º 236, de 11 de Outubro de 2003, 6693-6695.

9. INFARMED. Notícias do INFARMED. N.º 36; 2010 Out. Dis-ponível em www.infarmed.pt/portal/page/portal/INFARMED/ PUBLICACOES/INFARMED_NOTICIAS/Infarmed%20NOTI-CIAS36.pdf [acedido a 5 de Março de 2011].

10. Sheppard A. Generic Medicines: Essential contributors to the long-term health of society”. IMS Health; 2010 Mar. Disponível em http://imsh.com/imshealth/Global/Content/IMS%20Insti-tute/Documents/Generics_Medicines.pdf [acedido em 10 de Janeiro de 2011].

11. Simoens S, De Coster S. Sustaining Generic Medicines Markets in Europe, 2006. Research Centre for Pharmaceuti-cal Care and Pharmaco-economics, University of Leuven; 2006 Abr. Disponível em www.egagenerics.com/doc/simoens-re-Disponível em www.egagenerics.com/doc/simoens-re-port_2006-04.pdf [acedido em 12 de Março de 2011].

12. Espín J, Rovira J. Analysis of differences and Commonalities in pricing and Reimbursement systems in Europe. European Commission, Directorate General Enterprise and Industry, Di- Di-rectorate F, Unit F5; 2007 Jun. Disponível em http://ec.europa. eu/enterprise/sectors/healthcare/files/docs/study_pricing_2007/ andalusian_school_public_health_report_pricing_2007_en.pdf [acedido em 12 de Março de 2011].

13. Portaria n.º 312-A/2010, publicado em Diário da República, 1.ª série, n.º 112, de 11 de Junho de 2010, 1994-(2)-1994-(4).

14. Decreto-Lei n.º 48-A/2010, publicado em Diário da República, 1.ª série, n.º 93, de 13 de Maio de 2010, 1654-(2)-1654-(15). 15. Sheppard A. Generic Medicines: Essential contributors to the long-term health of society. IMS Health. 2010 Mar. Disponível em www.imshealth.com/imshealth/Global/Content/Document/ Market_Measurement_TL/Generic_Medicines_GA.pdf [acedido em 10 de Janeiro de 2011].

16. Comissão Europeia. G10 Medicines Final Report: Recommen-dations for Action. High Level of Pharmaceutical Forum, 2002; 2002 Mai 7. Disponível em http://ec.europa.eu/health/ph_over-view/Documents/key08_en.pdf [acedido em 12 de Março de 2011]. 17. Directiva 89/105/EEC, Jornal Oficial das Comunidades Euro-peias, n.º L40, de 11 de Fevereiro de 1989, 8.

18. Marques JPR. Medicamentos versus Patentes: estudos de pro-priedade industrial. Coimbra: Coimbra Editora; 2008.

19. RCPharma. Press monitoring de 21 de Março de 2011. Dispo-nível em www.apogen.pt/conteudos/uploads/Files/apogen/2011- 03-21Tribunaistravamentradade796genricosnomercadoRCM-Pharma.pdf [acedido em 5 de Maio de 2011].

20. Conselho Europeu. A call to make valuable innovative medicines accessible in the European Union; 2010 Jul. Disponível em www.ispor.org/congresses/Prague1110/documents/PlenaryII-Making-Innovative-Medicine-Accessible-in-the-EU.pdf [acedi-do em 12 de Março de 2011].

21. Comissão Europeia. Pharmaceutical sector inquiry: Final report. July 2009. Disponível em http://ec.europa.eu/competition/ sectors/pharmaceuticals/inquiry/staff_working_paper_part1.pdf [acedido em 10 de Janeiro de 2011].