www.interscienceplace.org 1

INVESTIGANDO VARIÁVEIS NO PROCESSO DECISÓRIO EM AGROINDÚSTRIAS

INVESTIGATING VARIABLES IN THE DECISION MAKING PROCESS IN AGRO-INDUSTRIES

Aldo Leonardo Cunha Callado Universidade Federal da Paraíba – UFPB

Daiane Mülling Neutzling Universidade Federal do Rio Grande do Sul

Resumo

Este artigo tem o objetivo de investigar se características dos gestores influenciam no processo decisório em agroindústrias paraibanas. Para a realização dessa pesquisa foram investigadas 42 agroindústrias. Os dados foram coletados por meio da aplicação de um questionário estruturado. Para realizar a análise dos dados foi utilizado o método da tabulação cruzada das variáveis com o auxílio do aplicativo estatístico STATISTICA for Windows. As características investigadas junto aos gestores foram: grau de escolaridade, faixa etária e experiência dos decisores. Os resultados apontaram que tais características dos gestores podem influenciar no processo decisório.

Palavras-chave: Processo decisório. Organizações agroindustriais. Análise quantitativa.

Gestores.

Abstract

This article aims to investigate whether characteristics of managers influence the decision making in agroindustries located in Paraíba. For the purposes of research, 42 agroindustries were investigated. Data was collected through the implementation of a structured questionnaire. To perform the data analysis, the method of cross-tabulation of variables was used through STATISTICA statistical application for Windows. The characteristics were investigated with the administrators: level of education, age and experience of decision makers. The results showed that these characteristics may influence managers in decision making.

Keywords: Decision making process. Agro-industrial organizations. Quantitative analysis.

www.interscienceplace.org 2

1. INTRODUÇÃO

A tomada de decisões nas organizações consiste na escolha de uma opção dentre cursos alternativos que melhor se enquadre dentro de seus interesses. A identificação e ponderação dos principais aspectos relacionados a determinado contexto têm um importante papel no processo de tomada de decisões, agindo como referência coletora de dados relevantes sobre custos, despesas, mercado e tecnologias.

Para Simon (1965b), a organização é um complexo sistema (unidades interdependentes e inter-relacionadas que formam um conjunto) de decisões e cabe ao administrador distribuir as funções decisórias com o propósito de influenciar o comportamento das pessoas que realizam “o trabalho físico” (nível operacional) na organização, de forma a conseguir a integração do comportamento de seus integrantes.

A importância relativa associada à pessoa responsável pelas decisões organizacionais mais importantes é muitas vezes mais importante que a própria geração das informações que serão utilizadas ao longo do processo decisório. Para Breadley e Myers (1992), a expressão gestor financeiro é utilizada para ser preferida a qualquer responsável por uma decisão significativa de investimento ou de financiamento dentro de uma determinada organização.

Entende-se por processo decisório as etapas percorridas pelos gestores até a tomada de uma decisão. Muitos setores contribuem para esta finalidade. Cada vez mais as organizações precisam de informações adequadas e eficazes para a função de gerenciamento. E, para se chegar a essas informações faz-se necessário um esforço conjunto no sentido de suprir os usuários no que eles necessitam: uma informação eficaz.

Outra função de importância para o processo decisório é a função financeira, que aparece com o crescimento da empresa e conseqüentemente com o surgimento de um responsável por esta função. A administração da área financeira está relacionada às decisões da alta administração e contribui para a identificação dos objetivos da empresa e o delineamento da estratégia da empresa levando em conta os padrões específicos de desempenho para todos os níveis de administração (MOSIMANN; FISCH, 1999).

www.interscienceplace.org 3 No que diz respeito ao administrador rural, Santos, Marion e Segatti (2002), julgam

que seu principal papel é planejar, controlar, decidir e avaliar os resultados, visando à maximização dos lucros, à permanente motivação e ao bem-estar de seus recursos humanos.

Gibson, Ivancevich e Donnelly Jr. (1981) evidenciam que as características pessoais dos indivíduos devem ser consideradas dentro da tomada de decisão como um processo organizacional destacando que vários fatores comportamentais influenciam este processo decisório. Para estes autores, os fatores comportamentais estão relacionados aos valores, à personalidade, à propensão ao risco e à potencialidade de dissonância.

As organizações maiores possuem estruturas complexas e especializadas, enquanto organizações menores possuem limitações que dificultam o processo de comunicação e, portanto, podem interferir na qualidade das decisões, pois não dispõem de equipamentos avançados e nem conhecem as técnicas de análise mais sofisticadas.

Ainda sobre os fatores que limitam o processo decisório dos gestores, Simon (1980), apresenta que todos os indivíduos possuem uma racionalidade limitada. A racionalidade limitada é caracterizada como uma categoria residual – a racionalidade é limitada quando lhe falta onisciência. E as faltas de onisciência são frutos, principalmente, de falhas no conhecimento das alternativas, incerteza a respeito de eventos exógenos relevantes e inabilidade no cálculo de suas conseqüências.

Diante deste contexto, este trabalho tem o objetivo de investigar se características dos gestores influenciam no processo decisório em agroindústrias paraibanas. Além desta seção inicial, o presente artigo possui mais quatro seções. Na seguinte, aspectos associados ao processo de tomada de decisão são apresentados. Na terceira seção, abordam-se os aspectos metodológicos da pesquisa. Na quarta são apresentados e discutidos os resultados da pesquisa. E, por fim, são apresentadas as considerações finais.

2. PROCESSO DE TOMADA DE DECISÃO

De acordo com Simon (1993), é natural pensar na história das organizações em termos evolucionários, onde cada organização compete com outras pelos recursos escassos,

www.interscienceplace.org 4 e seus destinos são conseqüências do que foi decidido através de alguma combinação da

seleção natural e da adaptação racional.

Dentre muitas das contribuições das ciências administrativas, a teoria da tomada da decisão tem sido a mais pragmática. Os objetivos, acima de tudo, servem para selecionar as ferramentas que ajudarão os administradores na qualidade do processo decisório (SIMON, 1965a).

O autor apresenta ainda que a decisão não é um simples evento isolado, mas sim produto de um complexo processo social que geralmente se estende durante um considerável período de tempo.

O processo decisório é uma das atividades mais críticas dos líderes e, de acordo com Hall (1984), envolve as pressões imediatas sobre o tomador de decisões, a análise do tipo de problema e de suas dimensões básicas, a busca de soluções alternativas e o exame de suas conseqüências.

Este processo compreende distintas etapas de acordo com Simon (1965a) são: a) o relacionamento de todas as possíveis estratégias que poderão ser adotadas (a estratégia representa o conjunto de decisões que determinam o comportamento a ser seguido num determinado período de tempo); b) a determinação de todas as conseqüências decorrentes da adoção de cada estratégia; e c) a avaliação comparativa de cada grupo de conseqüências e escolha de uma alternativa entre várias disponíveis, a partir de valores pessoais e organizacionais. A escolha indica a preferência por um conjunto de conseqüências.

A tomada de decisão também pode ser vista como uma das funções básicas da administração como afirmam Garrison e Noreen (2001), visto que ela está sempre se deparando com questões do tipo: quais produtos vender, quais métodos de produção empregar, fabricar peças ou comprá-las prontas, qual preço cobrar, quais canais de distribuição utilizar, quando aceitar pedidos especiais e assim por diante.

Estas decisões podem ser classificadas em dois tipos importantes conforme propõe Simon (1982): decisões programadas ou estruturadas – são aquelas em que o processo de decisão está bem definido. Têm caráter rotineiro e repetitivo, e as organizações desenvolvem processos específicos para manejá-las; e decisões não programadas ou não estruturadas – são aquelas que têm caráter de novidade e aquelas realizadas uma só vez.

www.interscienceplace.org 5 São normalmente manejadas por processos gerais de solução de problemas, fazendo-se uso

do bom senso, da intuição e regras simples.

3. ASPECTOS METODOLÓGICOS

Essa seção apresenta os aspectos metodológicos que nortearam a realização desta pesquisa. Inicialmente a amostra da pesquisa foi definida. Em seguida são apresentados os procedimentos utilizados para a coleta de dados. No terceiro item é discutido o método utilizado para analisar os dados coletados. A quarta apresenta as variáveis investigadas. E, por fim, são definidas as hipóteses testadas.

3.1 Definição da amostra da pesquisa

De acordo com Leite (1978), a definição do universo delimita o campo de pesquisa em termos temporais, geográficos, setoriais ou qualquer outra dimensão cabível com base na disponibilidade ou obtenibilidade de dados ou com o fundamento nos objetivos e nos custos da execução da pesquisa.

Richardson (1999) afirma que cada membro da população ou universo é denominado de elemento, e ao se unir certo número de elementos para averiguar algo sobre a população a que pertencem tem-se uma amostra. Segundo Stevenson (1986), a finalidade da amostragem é permitir fazer interferências sobre a população após inspeção de apenas parte dela. Ou seja, espera-se que a amostra represente a população da qual foi extraída.

Para acessar e obter informações sobre o universo a ser investigado, Silver (2000) propõe a utilização de listas especializadas como fonte de consulta. A fonte utilizada na presente pesquisa foi o cadastro da Federação das Indústrias do Estado da Paraíba FIEP-PB publicado em 2004. O universo desta pesquisa foi composto pelas 100 agroindústrias listadas neste cadastro. A amostra foi composta por 42 agroindústrias, representando 42% do universo.

www.interscienceplace.org 6

3.2 Procedimento da Coleta de Dados

Para a coleta de dados foi utilizada a técnica da entrevista estruturada que, de acordo com Chizzotti (1991), é um tipo de comunicação entre um pesquisador que pretende colher informações sobre fenômenos e indivíduos que detenham essas informações e possam emiti-las. O instrumento utilizado para a coleta de dados por se tratar de uma pesquisa exploratória foi um questionário composto por perguntas e suas respectivas respostas categorizadas.

De acordo com Gil (1996), a entrevista estruturada se desenvolve a partir de uma relação fixa de perguntas. Esta técnica consiste em fazer uma série de perguntas a um informante, conforme roteiro preestabelecido, onde esse roteiro pode constituir-se de um formulário/questionário que será aplicado da mesma forma a todos os informantes/sujeitos da pesquisa.

3.3 Método de Análise

Para atingir o objetivo proposto nesta pesquisa foi utilizado o método da tabulação cruzada das variáveis investigadas. Essa análise foi realizada através do auxílio do aplicativo estatístico SPSS versão 11.0 para Windows.

Esta análise foi feita com a utilização do teste qui-quadrado e o teste exato de Fischer, que servem para testar a dependência entre diferentes atributos.

Para identificar se existe dependência entre as variáveis investigadas, inicialmente, formula-se uma hipótese, para que posteriormente seja testada a relação de dependência. De acordo com o teste de independência de duas variáveis, as hipóteses investigadas são as seguintes:

H0: As duas variáveis categorizadas são independentes. H1: As duas variáveis categorizadas são dependentes.

A regra de decisão é rejeitar a hipótese nula (H0) com um nível significância. Se o valor calculado da estatística (X2c) do teste exceder o valor crítico da cauda superior de uma distribuição X2 rejeita-se a hipótese nula (H0). O valor calculado é fornecido pelo

www.interscienceplace.org 7 aplicativo SPSS e o valor tabelado é encontrado em tabelas estatísticas. O Qui Quadrado

tabelado tem (l – 1 ) e ( c – 1 ) graus de liberdade, onde l é o número de linha e c o número de colunas. Isto é, rejeita-se H0 se X2c X2t( l – 1 )( c – 1 ).

Ao se utilizar o teste de hipótese, o pesquisador, pode cometer dois erros:

a) O erro tipo I, que ocorre quando a hipótese nula (H0) é rejeitada, quando de fato ela é verdadeira;

b) O erro tipo II, que ocorre quando a hipótese nula (H0) não é rejeitada quando de fato é falsa.

A probabilidade de se cometer um erro tipo I, representado por , é identificada como nível de significância do teste estatístico. Para as pesquisas sociais aplicadas, quanto menor for o valor do nível de significância utilizado, melhor para o pesquisador, uma vez que diminui a probabilidade de se cometer o erro tipo I. Nessa pesquisa o é calculado pelo aplicativo estatístico utilizado (SPSS).

De acordo com Siegel (1975), o teste exato de Fisher constitui-se uma técnica não-paramétrica útil para analisar dados discretos (nominais ou ordinais), quando o tamanho da amostra é pequeno. Ainda, segundo este autor, o teste qui-quadrado pode ser aplicado para determinar a significância de diferenças entre grupos independentes, podendo a mensuração ser até mesmo em escala nominal ou classificadora.

O mesmo autor destaca que na escolha do teste não-paramétrico, quando se emprega a tabela 2x2, deve-se observar:

quando N > 40 (N representa o número de observações), usar o teste qui-quadrado;

quando 20 N 40, o teste qui-quadrado pode ser empregado, desde que nenhuma das freqüências esperadas seja inferior a 5. Se a menor freqüência esperada for inferior a 5, recomenda-se a utilização do teste exato de Fisher; e

quando N < 20, utilizar o teste exato de Fisher em qualquer caso.

Assim para rejeitar a hipótese nula, é usual a adoção de um nível de significância de 0,05 ou 0,01, embora possam ser utilizados outros valores. O nível de significância é a probabilidade de se estar cometendo erro do tipo I, ou seja, a probabilidade de que a

www.interscienceplace.org 8 verdadeira hipótese nula esteja sendo rejeitada. Neste estudo será adotado o nível de

significância de 5%.

3.4 Definição das variáveis

Diante do objetivo proposto, serão investigadas as seguintes variáveis de modo a operacionalizar o teste de hipóteses:

Perfil dos gestores: Esta variável procurou levantar informações sobre os

profissionais responsáveis por importantes decisões nas agroindústrias investigadas, bem como a sua experiência profissional. Assim sendo, esta variável foi estudada por meio das seguintes características:

a) grau de escolaridade; b) faixa etária; e

c) tempo de experiência.

Tomada de Decisão: Nesta variável são apresentadas decisões que os gestores

enfrentam cotidianamente nas atividades do agronegócio. As decisões analisadas são: a) decisão em utilizar a margem de contribuição;

b) decisão em calcular e analisar a rentabilidade do patrimônio líquido; c) decisão em utilizar sistemas de medição de desempenho;

d) decisão em planejar estrategicamente ações empresariais; e) decisão em estabelecer metas de lucratividade.

3.5 Hipóteses

Hipótese é uma suposta, provável e provisória resposta a um determinado problema, cuja comprovação ou validade será verificada através de uma pesquisa (LAKATOS, 1991).

As hipóteses detalham os objetivos da pesquisa e orientam a procura pela explicação do problema pesquisado (RICHARDSON, 1999).

www.interscienceplace.org 9 Muito se tem falado sobre o papel da educação na melhoria do gerenciamento das

empresas. A idéia central é a de que gestores com melhor nível de formação escolar têm mais condições de gerenciar seus negócios. Este efeito positivo da educação no gerenciamento também deve ocorrer nas agroindústrias. Isto leva à primeira hipótese a ser investigada:

Hipótese 1: Existe relação entre o nível de escolaridade do gestor das

agroindústrias e a tomada de decisão.

Na sociedade moderna, outro aspecto bastante discutido nas organizações é em relação à faixa estaria dos profissionais. Existem organizações que sistematicamente trocam os profissionais mais velhos por mais jovens, ao atingirem certa idade, visto que acreditam estar na jovialidade do gestor, um fator competitivo. Este fato conduz à formulação da seguinte hipótese:

Hipótese 2: Existe relação entre a faixa etária do gestor das agroindústrias e a

tomada de decisão.

De acordo com Thompson e Formby (1998) à medida que adquirem maior experiência, os administradores e os gerentes são capazes de visualizar novas formas de obter melhorias na performance de produção. Esse processo é conhecido como a curva de aprendizado. Ele pode ser atribuído a dois fatores: primeiro, a capacidade dos trabalhadores em melhorarem a sua performance realizando a mesma tarefa repetidas vezes, e segundo, devido a descoberta de formas mais eficientes em termos de utilização do insumo trabalho para realizar uma mesma tarefa à medida que o tempo passa e a experiência dos trabalhadores aumenta. Isto conduz à formulação da terceira hipótese desta pesquisa:

www.interscienceplace.org 10

Hipótese 3: Existe relação entre o tempo de experiência do gestor das

agroindústrias e a tomada de decisão.

4. APRESENTAÇÃO DOS RESULTADOS

Essa seção apresenta os resultados da análise das hipóteses propostas nesta pesquisa.

Hipótese 1: Existe relação entre o nível de escolaridade do gestor das

agroindústrias e a tomada de decisão.

Esta hipótese será desdobrada em cinco diferentes hipóteses apresentadas a seguir:

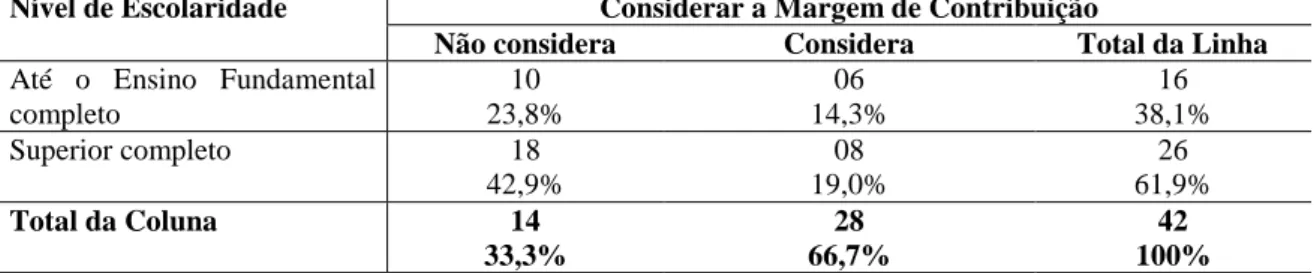

Hipótese 1a: O nível de escolaridade do gestor interfere na decisão de considerar a

margem de contribuição dos produtos no planejamento da produção.

O resultado do teste dessa hipótese realizado com o teste qui-quadrado é apresentado na tabela 1.

Tabela 1 – Relação entre a escolaridade e a decisão de considerar a margem de contribuição

Nível de Escolaridade Considerar a Margem de Contribuição

Não considera Considera Total da Linha

Até o Ensino Fundamental completo 10 23,8% 06 14,3% 16 38,1% Superior completo 18 42,9% 08 19,0% 26 61,9% Total da Coluna 14 33,3% 28 66,7% 42 100% X2c = 0,202 e Nível de significância = 0,653

De acordo com os resultados obtidos, observou-se que existem concentrações de gestores que não consideram a margem de contribuição como fator importante para o planejamento da produção que possuem escolaridade somente até o ensino fundamental completo (23,8%). Por outro lado, observou-se também uma parcela significativa de

www.interscienceplace.org 11 gestores com curso superior incompleto que também não consideram esta informação

(42,9%). Esse resultado aponta que não existe diferença estatisticamente significativa a um nível de significância de 5% , uma vez que o teste Qui-quadrado só é significativo ao nível de 65,3%. Esse resultado indica que a decisão em considerar a margem de contribuição no planejamento de sua produção não está relacionada com o nível de escolaridade do gestor das agroindústrias investigadas.

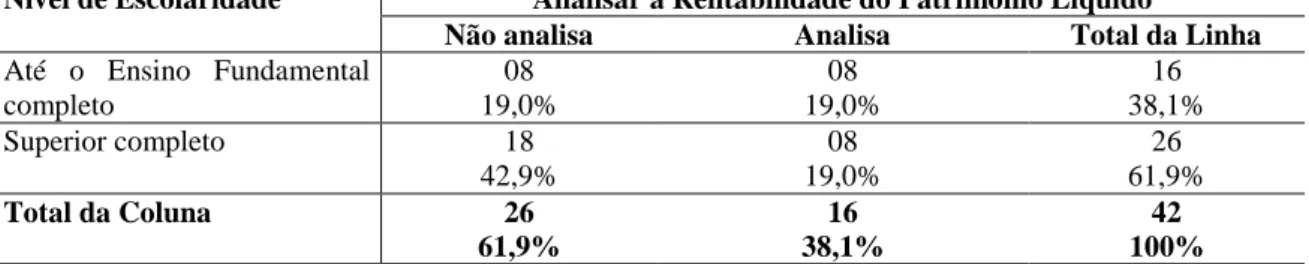

Hipótese 1b: nível de escolaridade do gestor interfere na decisão de calcular e

analisar periodicamente a Rentabilidade do Patrimônio Líquido.

O resultado do teste dessa hipótese realizado com o teste qui-quadrado é apresentado na tabela 2

Tabela 2 – Relação entre a escolaridade e a influência da análise da rentabilidade do patrimônio líquido

Nível de Escolaridade Analisar a Rentabilidade do Patrimônio Líquido

Não analisa Analisa Total da Linha

Até o Ensino Fundamental completo 08 19,0% 08 19,0% 16 38,1% Superior completo 18 42,9% 08 19,0% 26 61,9% Total da Coluna 26 61,9% 16 38,1% 42 100% X2c = 1,55 e Nível de significância = 0,213

De acordo com os resultados obtidos, observou-se que não houve diferenças em se analisar ou não a rentabilidade do patrimônio líquido pelos gestores que possuem escolaridade somente até o ensino fundamental completo. Já em relação aos gestores que possuem curso superior completo foi identificado um maior percentual de gestores que não analisam a rentabilidade do patrimônio líquido em seu processo decisório (42,9%). De acordo com o teste qui-quadrado não há relação entre o nível de escolaridade dos gestores analisados e a análise da rentabilidade do patrimônio líquido no processo decisório.

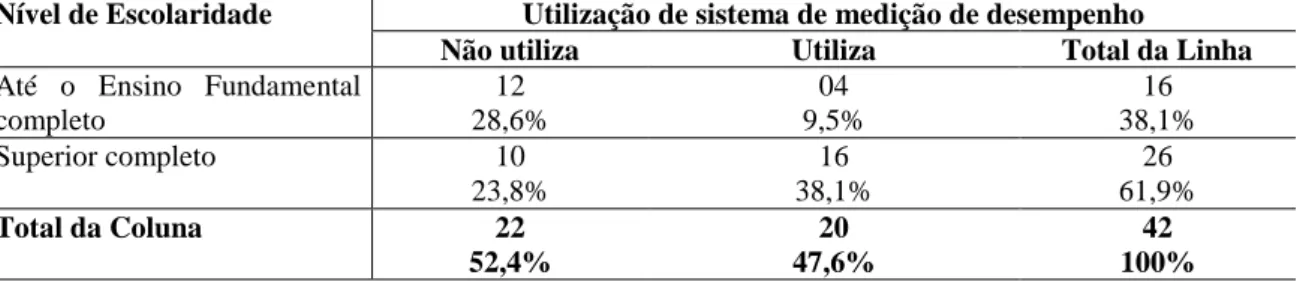

Hipótese 1c: O nível de escolaridade do gestor interfere a decisão em utilizar

www.interscienceplace.org 12 O resultado do teste dessa hipótese realizado com o teste exato de Fischer é

apresentado na tabela 3.

Tabela 3 – Relação entre a escolaridade e a utilização de sistema de medição de desempenho

Nível de Escolaridade Utilização de sistema de medição de desempenho

Não utiliza Utiliza Total da Linha

Até o Ensino Fundamental completo 12 28,6% 04 9,5% 16 38,1% Superior completo 10 23,8% 16 38,1% 26 61,9% Total da Coluna 22 52,4% 20 47,6% 42 100%

Nível de significância no Teste Exato de Fischer = 0,023

De acordo como resultados apresentados na tabela 3, foi observado que existe uma maior concentração de gestores que utilizam sistema de medição de desempenho que possuem curso superior completo. Já em relação ao grupo de gestores que não utilizam esses sistemas, não foi observada concentração em nenhum dos grupos analisados. Ao se analisar o teste exato de Fischer, tem-se que estatisticamente existe relação entre o nível de escolaridade dos gestores analisados e a adoção de sistema de medição de desempenho no processo decisório a um nível de significância de 5%.

Hipótese 1d: O nível de escolaridade do gestor interfere a decisão em planejar

estrategicamente ações empresariais.

O resultado do teste dessa hipótese realizado com o teste exato de Fischer é apresentado na tabela 4.

Tabela 4 – Relação entre a escolaridade e o planejamento estratégico

Nível de Escolaridade Estabelecimento do planejamento estratégico

Não planeja Planeja Total da Linha

Até o Ensino Fundamental completo 04 9,5% 12 28,6% 16 38,1% Superior completo 06 14,3% 20 47,6% 26 61,9% Total da Coluna 10 32 42

www.interscienceplace.org 13

23,8% 76,2% 100%

Nível de significância no Teste Exato de Fischer = 0,585

Segundo os resultados apresentados na tabela 4, pode-se afirmar que em relação ao grupo de gestores que não utilizam o planejamento estratégico no processo decisório, não foram identificadas concentrações em nenhum dos grupos de escolaridade. Já em relação ao grupo de gestores que utilizam o planejamento estratégico no processo decisório, foi identificada uma grande concentração de utilização dessa prática por gestores que possuem curso superior completo (47,6%). Entretanto, ao se analisar o teste exato de Fischer, tem-se que não existe relação estatisticamente significativa entre o nível de escolaridade dos gestores analisados e a adoção do planejamento estratégico no processo decisório a um nível de significância de 5%.

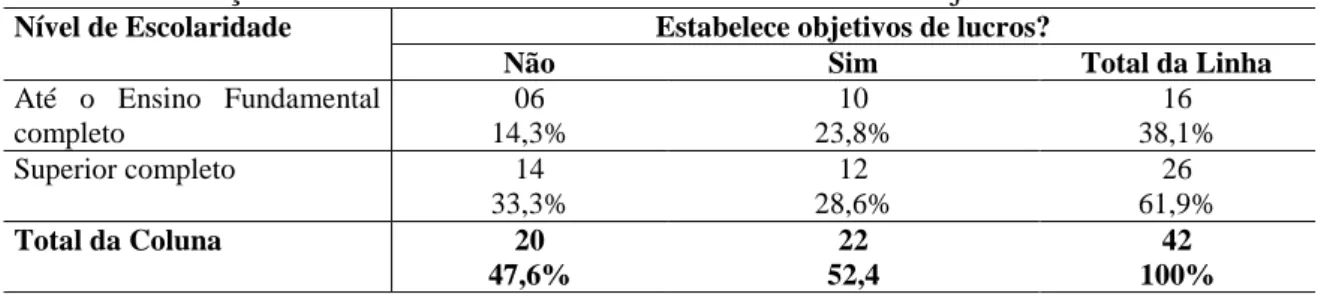

Hipótese 1e: O nível de escolaridade do gestor interfere na decisão em fixar metas

de lucratividade.

Segundo os resultados apresentados na tabela 5, pode-se afirmar que em relação ao grupo de gestores que estabelecem objetivos de lucro, não foram identificadas concentrações em nenhum dos grupos de escolaridade. Entretanto, ao se analisar o grupo de gestores que não estabelecem objetivos de lucros, foi identificado uma maior concentração por essa prática entre os gestores que possuem curso superior completo (33,3%). De acordo com o teste qui-quadrado a um nível de significância de 5%, não há relação entre o nível de escolaridade dos gestores analisados e o estabelecimento de objetivos de lucros.

Tabela 5 – Relação entre a escolaridade e o estabelecimento de objetivos de lucros

Nível de Escolaridade Estabelece objetivos de lucros?

Não Sim Total da Linha

Até o Ensino Fundamental completo 06 14,3% 10 23,8% 16 38,1% Superior completo 14 33,3% 12 28,6% 26 61,9% Total da Coluna 20 47,6% 22 52,4 42 100% X2c = 1,06 e Nível de significância = 0,303

www.interscienceplace.org 14

Hipótese 2: Existe relação entre a faixa etária do gestor das agroindústrias e a

tomada de decisão.

Esta hipótese também foi desdobrada em cinco diferentes hipóteses apresentadas a seguir:

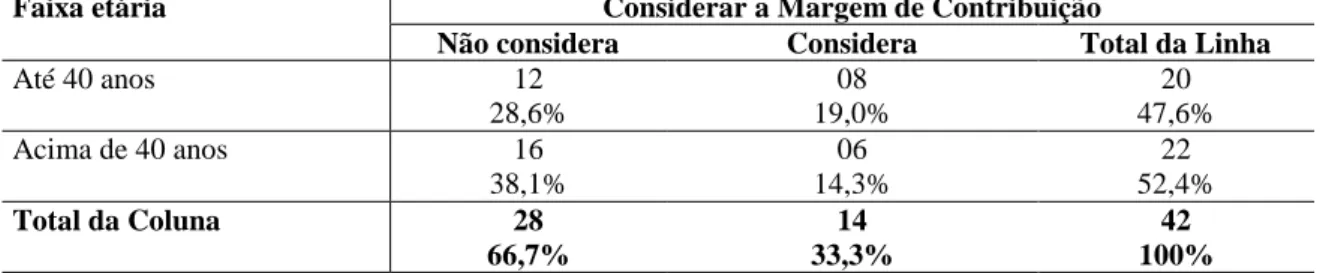

Hipótese 2a: A faixa etária do gestor influencia na decisão de considerar a Margem

de Contribuição no Planejamento da Produção.

O resultado do teste dessa hipótese realizado com o teste qui-quadrado é apresentado na tabela 6.

Tabela 6 – Relação entre a faixa etária do gestor e a decisão de considerar a margem de contribuição

Faixa etária Considerar a Margem de Contribuição

Não considera Considera Total da Linha

Até 40 anos 12 28,6% 08 19,0% 20 47,6% Acima de 40 anos 16 38,1% 06 14,3% 22 52,4% Total da Coluna 28 66,7% 14 33,3% 42 100% X2c = 0,764 e Nível de significância = 0,382

Os resultados indicam uma maior concentração de gestores que não consideram a margem de contribuição para o planejamento da produção independente de sua faixa etária. O teste qui-quadrado não constatou relação entre a faixa etária dos gestores investigados e a decisão em considerar a informação da margem de contribuição no processo decisório.

Hipótese 2b: A faixa etária do gestor interfere na decisão em calcular e analisar

periodicamente a rentabilidade do patrimônio líquido.

O resultado do teste dessa hipótese realizado com o teste exato de Fischer é apresentado na tabela 7

www.interscienceplace.org 15 Tabela 7 – Relação entre a faixa etária do gestor e a análise da rentabilidade do patrimônio

líquido

Faixa etária Analisar a Rentabilidade do Patrimônio Líquido

Não analisa Analisa Total da Linha

Até 40 anos 08 19,0% 12 28,6% 20 47,6% Acima de 40 anos 18 42,9% 04 9,5% 22 52,4% Total da Coluna 26 61,9% 16 38,1% 42 100%

Nível de significância no Teste Exato de Fischer = 0,006

De acordo com os resultados, observou-se que houve uma pequena diferença na utilização da informação da rentabilidade do patrimônio líquido em suas análises pelos gestores que tem até 40 anos de idade. Ao se analisar o grupo de gestores que não utilizam essa informação no processo decisório foi identificado que existe uma concentração na não utilização dessa informação por gestores acima de 40 anos (42,9%). Ao se analisar o teste exato de Fischer, tem-se que estatisticamente existe relação entre a faixa etária dos gestores estudados e a utilização da análise da rentabilidade do patrimônio líquido no processo decisório.

Hipótese 2c: A faixa etária do gestor interfere na decisão em utilizar sistema de

medição de desempenho no processo decisório.

O resultado do teste dessa hipótese realizado com o teste qui-quadrado é apresentado na tabela 8.

Tabela 8 – Relação entre a faixa etária do gestor e a utilização de sistema de medição de desempenho

Faixa etária Utilização de sistema de medição de desempenho

Não utiliza Utiliza Total da Linha

Até 40 anos 12 28,6% 08 19,0% 20 47,6% Acima de 40 anos 10 23,8% 12 28,6% 22 52,4% Total da Coluna 22 52,4% 20 47,6% 42 100% X2 c = 0,889 e Nível de significância = 0,346

www.interscienceplace.org 16 Observa-se que não existem concentrações nos grupos dos gestores investigados

quanto à decisão em utilizar sistemas de medição de desempenho no processo decisório. Ao se analisar o resultado do teste qui-quadrado tem-se que, estatisticamente, não foi apresentada relação entre a faixa etária dos gestores e a decisão em utilizar sistemas de medição de desempenho no processo decisório.

Hipótese 2d: A faixa etária do gestor interfere na decisão em planejar as ações

estrategicamente.

O resultado do teste dessa hipótese realizado com o teste exato de Fischer é apresentado na tabela 9.

Tabela 9 – Relação entre a faixa etária do gestor e o planejamento estratégico

Faixa etária Estabelecimento do planejamento estratégico

Não planeja Planeja Total da Linha

Até 40 anos 02 4,8% 18 42,9% 20 47,6% Acima de 40 anos 08 19,0% 14 33,3% 22 52,4% Total da Coluna 10 23,8% 32 76,2% 42 100%

Nível de significância no Teste Exato de Fischer = 0,048

Os resultados permitem afirmar que no grupo de gestores que não utilizam o planejamento estratégico no processo decisório há uma maior concentração no grupo com idade acima de 40 anos (19,0%). Já em relação ao grupo de gestores que utiliza o planejamento estratégico no processo decisório, não foram identificadas concentrações. No teste estatístico exato de Fischer, tem-se que a faixa etária do gestor apresenta relação estatisticamente significativa na decisão de adotar o planejamento estratégico no processo decisório.

Hipótese 2e: A faixa etária do gestor interfere na decisão de fixar metas de

www.interscienceplace.org 17 O resultado do teste dessa hipótese realizado com o teste qui-quadrado é

apresentado na tabela 10.

Tabela 10 – Relação entre a faixa etária do gestore o estabelecimento de objetivos de lucros

Faixa etária Estabelece objetivos de lucros?

Não Sim Total da Linha

Até 40 anos 06 14,3% 14 33,3% 20 47,6% Acima de 40 anos 14 33,3% 08 19,0% 22 52,4% Total da Coluna 20 47,6% 22 52,4 42 100% X2c = 4,752 e Nível de significância = 0,029

Segundo os resultados apresentados na tabela 10, pode-se afirmar que em relação ao grupo de gestores que possuem a prática de estabelecer objetivos de lucro, não foram identificadas concentrações em nenhum dos grupos de gestores analisados. Entretanto, ao se analisar o grupo de gestores que não estabelecem objetivos de lucros, foi identificado uma maior concentração no grupo de gestores que possue idade acima de 40 anos (33,3%). De acordo com o teste qui-quadrado há relação entre a faixa etária dos gestores analisados e o estabelecimento de objetivos de lucros.

Hipótese 3: Existe relação entre o tempo de experiência do gestor das

agroindústrias e a tomada de decisão.

Esta hipótese será desdobrada em cinco diferentes hipóteses apresentadas a seguir:

Hipótese 3a: O tempo de experiência do gestor influencia na decisão de considerar

a margem de contribuição no planejamento da produção.

O resultado do teste dessa hipótese realizado com o teste qui-quadrado é apresentado na tabela 11.

Tabela 11 – Relação entre o tempo de experiência do gestor e a decisão em considerar a margem de contribuição

www.interscienceplace.org 18

Tempo de experiência Considerar a margem de contribuição

Não considera Considera Total da Linha

Até 5 anos de experiência 12

28,6% 06 14,3% 18 42,9% Acima de 5 anos de experiência 16 38,1% 08 19,0% 24 57,1% Total da Coluna 28 66,7% 14 33,3% 42 100% X2c = 0,000 e Nível de significância = 1,0

Segundo os resultados apresentados na tabela 11, pode-se afirmar que há concentração de gestores que não consideram a margem de contribuição para o planejamento da produção independentemente do seu tempo de experiência. Já em relação ao grupo dos gestores que consideram a margem de contribuição, não foram identificadas concentrações em nenhum dos grupos segundo seu tempo de experiência. De acordo com o teste qui-quadrado não foi apresentada relação entre o tempo de experiência do gestor e a decisão em considerar a informação da margem de contribuição no processo decisório.

Hipótese 3b: O tempo de experiência do gestor influencia na decisão em calcular e

analisar periodicamente a Rentabilidade do Patrimônio Líquido.

O resultado do teste dessa hipótese realizado com o teste qui-quadrado é apresentado na tabela 12.

Tabela 12 – Relação entre o tempo de experiência do gestore a análise da rentabilidade do patrimônio líquido

Tempo de experiência Analisar a rentabilidade do patrimônio líquido

Não analisa Analisa Total da Linha

Até 5 anos de experiência 08

19,0% 12 28,6% 20 47,6% Acima de 5 anos de experiência 18 42,9% 04 9,5% 22 52,4% Total da Coluna 26 61,9% 16 38,1% 42 100%

Nível de significância no Teste Exato de Fischer = 0,006

Observa-se uma maior concentração no grupo de gestores que não analisam a rentabilidade do patrimônio líquido. Dentro desse grupo, os gestores que possuem acima de 5 anos de experiência são os que menos utilizam essa informação no processo decisório (42,9%). Ao analisar os grupos de gestores que utilizam essa informação no processo

www.interscienceplace.org 19 decisório foi identificado que aqueles que possuem até 5 anos de experiência são os que

mais levam em consideração essa informação (28,6%). De acordo com o teste exato de Fischer foi identificado que existe relação entre o tempo de experiência do gestor e a decisão em analisar a rentabilidade do patrimônio líquido no processo decisório.

Hipótese 3c: O tempo de experiência do gestor influencia na decisão em utilizar

sistema de medição de desempenho no processo decisório.

O resultado do teste dessa hipótese realizado com o teste qui-quadrado é apresentado na tabela 13.

Tabela 13 – Relação entre o tempo de experiência do gestor e a utilização de sistema de medição de desempenho

Tempo de experiência Utilização de sistema de medição de desempenho

Não utiliza Utiliza Total da Linha

Até 5 anos de experiência 08

19,0% 10 23,8% 18 42,9% Acima de 5 anos de experiência 14 33,3% 10 23,8% 24 57,1% Total da Coluna 22 52,4% 20 47,6% 42 100% X2c = 0,795 e Nível de significância = 0,372

Os resultados apresentados na tabela 13 apontam que não existem concentrações nos grupos dos gestores investigados quanto à decisão em utilizar sistemas de medição de desempenho no processo decisório. Ao se analisar o resultado do teste qui-quadrado tem-se que não há relação entre o tempo de experiência dos gestores e a decisão em utilizar sistemas de medição de desempenho no processo decisório.

Hipótese 3d: O tempo de experiência do gestor influencia na decisão em planejar

estrategicamente as ações empresariais.

O resultado do teste dessa hipótese realizado com o teste exato de Fischer é apresentado na tabela 14.

www.interscienceplace.org 20

Tempo de experiência Estabelecimento do planejamento estratégico

Não planeja Planeja Total da Linha

Até 5 anos de experiência 02

4,8% 16 38,1% 18 42,9% Acima de 5 anos de experiência 08 19,0% 16 38,1% 24 57,1% Total da Coluna 10 23,8% 32 76,2% 42 100%

Nível de significância no Teste Exato de Fischer = 0,048

Os resultados indicam que em relação ao grupo de gestores que não utilizam o planejamento estratégico no processo decisório foi identificado uma concentração entre os gestores com experiência acumulada acima de 5 anos (19,0%). Já em relação ao grupo de gestores que utilizam o planejamento estratégico no processo decisório, não foram identificadas concentrações. De acordo com os resultados obtidos no teste estatístico exato de Fischer, tem-se que o tempo de experiência do gestor influencia a decisão em adotar o planejamento estratégico no processo decisório.

Hipótese 3e: O tempo de experiência do gestor influencia na decisão de fixar metas

de lucratividade.

O resultado do teste dessa hipótese realizado com o teste qui-quadrado é apresentado na tabela 15.

Tabela 15 – Relação entre o tempo de experiência do gestore o estabelecimento de objetivos de lucro

Tempo de experiência Estabelece objetivos de lucro

Não Sim Total da Linha

Até 5 anos de experiência 08

19,0% 10 23,8% 18 42,9% Acima de 5 anos de experiência 12 28,6% 12 28,6% 24 57,1% Total da Coluna 20 47,6% 22 52,4% 42 100% X2c = 2,80 e Nível de significância = 0,094

Segundo os resultados apresentados na tabela 15, pode-se afirmar que em relação ao grupo de gestores que estabelecem objetivos de lucro, não foram identificadas concentrações em relação ao tempo de experiência. Entretanto, ao se analisar o grupo de

www.interscienceplace.org 21 gestores que não estabelecem objetivos de lucro, foi identificado uma maior concentração

por essa prática entre os gestores que possuem experiência acima de 5 anos (28,6%). De acordo com o teste qui-quadrado não se constatou relação entre o tempo de experiência dos gestores e a prática do estabelecimento de objetivos de lucro.

4. CONSIDERAÇÕES FINAIS

O objetivo deste trabalho foi analisar alguns fatores associados à tomada de decisão em agroindústrias paraibanas. Para a realização do trabalho, foram investigadas 42 agroindústrias.

A primeira hipótese investigou se existe relação entre o nível de escolaridade do gestor das agroindústrias e a tomada de decisão. De acordo com os resultados já apresentados, conclui-se que: o nível de escolaridade do gestor não influencia na sua decisão de considerar a margem de contribuição no planejamento de sua produção; nem na decisão em analisar a rentabilidade do patrimônio líquido no processo decisório; nem na decisão em utilizar o planejamento estratégico no processo decisório; tão pouco na decisão em estabelecer objetivos de lucro. Entretanto, foi capaz de influenciar na adoção de um sistema de medição de desempenho do empreendimento.

A segunda hipótese investigou se a faixa etária do gestor exerce influência sobre suas decisões, constatando-se que a mesma foi capaz de influenciar na adoção da análise da rentabilidade do patrimônio líquido; na utilização do planejamento estratégico e no estabelecimento de objetivos de lucro. Entretanto, as influências não influenciaram nem na consideração da margem de contribuição no planejamento da produção, nem na adoção de um sistema de medição de desempenho.

A terceira hipótese investigou se o tempo de experiência do gestor influencia a sua tomada de decisão. Constatando-se que o mesmo influencia na análise da rentabilidade do patrimônio líquido, na utilização do planejamento estratégico e no estabelecimento de objetivos de lucro. Entretanto, não foi capaz de influenciar quanto a consideração da margem de contribuição no planejamento da produção e nem na adoção de um sistema de medição de desempenho.

www.interscienceplace.org 22 Embora utilizando uma amostra significativa, os resultados obtidos devem ser

vistos com cautela. As análises e conclusões são resultados de uma pesquisa exploratória, realizada com exigüidade de tempo.

Logo, antes de ser conclusivos, o trabalho aponta para a importância da análise dos processos decisoriais. Há necessidade da incorporação de um maior número de variáveis que levem em consideração características próprias do decisor (este aqui analisado), mas também em conjunto cm outras variáveis da empresa tais como, nível tecnológico, acesso à informação, posição da empresa no mercado, relacionamento com fornecedores/clientes; bem como variáveis externas, tais como: política setorial, incentivos fiscais, conjuntura nacional/internacional.

REFERÊNCIAS BILBLIOGRÁFICAS

BREADEY, R. A; MYERS, S. C. Princípios de Finanças Empresariais. Lisboa: McGraw Hill, 1992.

CHIZZOTTI, A. A Pesquisa em Ciências Humanas e Sociais. São Paulo: Cortez, 1991.

FIEP. Cadastro Industrial do Estado da Paraíba. João Pessoa: FIEP-PB, 2004.

GARRISON, R. H.; NOREEN, E. W. Contabilidade Gerencial. 9. ed. Rio de Janeiro: LTC, 2001.

GIBSON, J. L; IVANCEVICH, J. M; DONNELLY Jr, J. H. Organizações. São Paulo: Atlas, 1981.

GIL, A. C. Como Elaborar Projetos de Pesquisa. 3. ed. São Paulo: Atlas, 1996.

www.interscienceplace.org 23 LAKATOS, E. M. Metodologia Científica. 2. ed. São Paulo: Atlas, 1991.

LEITE, J. A. A. Metodologia de Elaboração de Teses. São Paulo: Editora McGraw-Hill do Brasil, 1978.

MOSIMANN, C. P; FISCH, S. Controladoria: seu papel na administração de empresas. 2. ed. São Paulo: Atlas, 1999.

RICHARDSON, R. J. Pesquisa Social: Métodos e Técnicas. São Paulo: Atlas, 1999.

SANTOS, G. J; MARION, J. C; SEGATTI, S. Administração de Custos na Agropecuária. 3. ed. São Paulo: Atlas, 2002.

SIEGEL, S. Estatística Não-Paramétrica para Ciências do Comportamento. São Paulo: McGraw-Hill, 1975.

SILVER, M. Estatística para Administração. São Paulo: Atlas, 2000.

SIMON, H. A. Strategy and Organization Evolution. Strategic Management Journal, Vol. 14, pag. 131-142, 1993.

SIMON, H. A. A racionalidade do processo decisório em empresas. Edições Multiplic, vol.1, n. 1, 1980.

SIMON, H. A. Administrative Decision Making. Public Administration Review, Vol. 25, n.1, pag. 31-37, 1965a.

SIMON, H. A. Comportamento administrativo: estudo dos processos decisórios nas organizações administrativas. 2.ed. Rio de Janeiro: Fundação Getúlio Vargas, 1965b.

www.interscienceplace.org 24 SIMON, H. A. A Behavioral Modelo of Rational Choice. The Quarterly Journal of

Economics, vol. 69, n.1, pag. 99-118, 1955.

STEVENSON, W. J. Estatística aplicada à Administração. São Paulo: Harbra, 1986.

THOMPSON, A. A; FORMBY, J. P. Microeconomia da firma: teoria e prática. 6. ed. Rio de Janeiro: Prentice-Hall do Brasil, 1998.