MELHORIA DO QUADRO DE INDICADORES DE AVALIAÇÃO DO

DESEMPENHO NUMA EMPRESA DE BEBIDAS

Ana Isabel Abrantes Cabral

Projeto submetido como requisito parcial para obtenção do grau de Mestre em Gestão de Serviços e da Tecnologia

Orientador:

Prof. Doutor João Manuel Vilas-Boas da Silva, Prof. Auxiliar, ISCTE Business School, Departamento de Marketing, Operações e Gestão Geral

Coorientadora:

Prof. Doutora Isabel Cristina de Seixas Patrício Duarte de Almeida, Prof. Auxiliar, Universidade Lusíada de Lisboa

i

I Agradecimentos

Ao longo deste ano e meio, muitos foram os intervenientes neste projeto, alguns dos quais merecem especial atenção.

Em primeiro lugar gostaria de agradecer ao António Cabral, Diogo Jorge, Isabel Abrantes e Joana Pereira por me terem ajudado a ultrapassar todos os obstáculos que o desenvolvimento deste projeto apresentou.

Gostaria também de agradecer aos meus orientadores, Professor Doutor João Vilas-Boas e Professora Doutora Isabel Duarte de Almeida, essencialmente pela paciência que tiveram comigo e a grande disponibilidade que demonstraram para me orientarem e ajudarem com o desenvolvimento deste trabalho.

Para terminar, quero agradecer à empresa que me acolheu e me deu a oportunidade para desenvolver este trabalho, nomeadamente a C.A., C.C., C.C., J.F.M. e R.M. por terem participado de forma ativa na elaboração deste trabalho.

ii

II Resumo

Com a globalização, o mercado tem vindo a tornar-se cada vez mais concorrencial uma vez que este já não se limita às empresas num mesmo território. Assim, para sobreviver, a empresa é levada a elevar os seus padrões de forma a conseguir diferenciar-se dos seus concorrentes.

Sendo a margem para erro mínima, mais do que nunca, para sobreviver, uma empresa necessita de ter um sistema de avaliação do desempenho afinado que lhe permita gerir a sua atividade de forma eficaz e, deste modo, tomar as decisões corretas que lhe permitirão ter sucesso.

Esta necessidade verificou-se numa empresa de bebidas não alcoólicas que regularmente se candidata a certificações de qualidade internacionais. Com a última candidatura foram salientados pontos de melhoria, entre os quais a redução dos indicadores de avaliação do desempenho, no qual este trabalho se foca.

Assim, o objetivo deste trabalho centra-se na redução e melhoria dos indicadores de avaliação do desempenho desta empresa.

Para tal, foi desenvolvido um modelo cuja aplicação permitiu a redução dos indicadores de avaliação do desempenho organizacionais, de forma sistemática, e a identificação dos que melhor se adequam à realidade da empresa, tendo sempre em conta a opinião da mesma.

Palavras-chave: Balanced scorecard, sistemas de avaliação do desempenho, indicadores de avaliação do desempenho.

iii

III Abstract

With the arising globalization, the market has become more and more competitive since it is not limited to companies in the same territory anymore. As such, in order to survive, a company has to lift its standards in a way that allows it to differentiate itself from its competitors.

Since there is a very small margin for error, more than ever, in order to survive, a company must have a tuned performance evaluation system which allows it to manage its activity effectively, enabling the organization to make the right decisions which will lead to success.

This need was felt in a non-alcoholic drinks company which regularly applies to international quality certifications. During its last application some improvement points where mentioned, amongst which the reduction of the number of performance evaluation metrics, in which this paper focuses on.

To do so, it was developed a model which application allows the reduction of the number of organizational performance evaluation measures, in a systematic way, and identification of those that best suit the organization, always taking into consideration the opinion of the company.

Key-words: Balanced scorecard, performance evaluation systems, performance evaluation metrics.

iv

Índice

1 Introdução ... 1 1.1 Enquadramento do trabalho ... 1 1.2 Objetivos do trabalho ... 2 1.3 Abordagem metodológica ... 3 1.4 Estrutura do trabalho ... 4 2 Revisão da literatura ... 62.1 Desempenho, processos, sucesso e valor ... 6

2.2 Gestão e avaliação do desempenho ... 7

2.2 Balanced Scorecard ... 8

2.3 Processo de desenvolvimento e implementação de indicadores de avaliação do desempenho ... 11

2.3.1 Indicadores de avaliação do desempenho e sua terminologia ... 13

2.3.2 Critérios para a redução de indicadores de avaliação do desempenho ... 22

3 Quadro conceptual de referência ... 27

4 Metodologia ... 30

4.1 Definir a terminologia para a organização ... 30

4.2 Identificar os FCS organizacionais ... 30

4.3 Categorizar os indicadores de avaliação do desempenho ... 32

4.4 Validar e sintetizar os indicadores de avaliação do desempenho ... 32

5 Descrição da empresa ... 35

5.1 Estrutura Organizacional Formal ... 35

5.2 Balanced scorecard da empresa ... 36

5.2.1 Mapa Estratégico ... 38

5.2.2 Processos do Sistema de Gestão Integrado ... 40

5.2.3 Key Performance Indicators ... 40

v

6.1 Definir a terminologia para a organização ... 42

6.2 Identificar os FCS organizacionais ... 43

6.3 Categorizar os indicadores de avaliação do desempenho ... 46

6.4 Validar e sintetizar os indicadores de avaliação do desempenho ... 46

7 Discussão de resultados ... 59

7.1 Impacto da escolha dos FCS organizacionais na seleção dos indicadores de avaliação do desempenho ... 59

7.2 Impacto dos critérios utilizados na selecção dos indicadores de avaliação do desempenho ... 60

7.3 Impacto da sintetização dos indicadores de avaliação do desempenho no BSC .. 62

8 Conclusões ... 64

Referências ... 67

Anexos ... 72

A.1 Lista de FCS tradicionais ... 72

A.2 Questionário sobre os FCS – parte 1 ... 73

A.3 Questionário sobre FCS – parte 2 ... 76

A.4 Questionário para categorizar indicadores de avaliação do desempenho ... 79

A.5 Questionário para classificação dos indicadores do desempenho face critérios seleccionados ... 82

A.6 Processos estratégicos ... 85

A.7 Processos de realização ... 88

A.8 Processos de suporte ... 90

A.9 Indicadores de avaliação do desempenho organizacionais ... 96

A.10 Questionário FCS Maskell ... 100

A.11 Questionário para classificação dos indicadores do desempenho face critérios SMART ... 103

vi

IV Índice de Tabelas

Tabela 1 – Forças e fraquezas do BSC ... 10

Tabela 2 - Processos de desenvolvimento e implementação de indicadores de avaliação do desempenho ... 12

Tabela 3 - Distinção entre KRI, KPI, PI e RI (Adaptado de Parmenter, 2010, p. 9-10) 15 Tabela 4 - Escala de Saaty (Fonte: Saaty, 2008) ... 33

Tabela 5 – Tabela de índices de consistência aleatória (Saaty, 2005, citado por Vargas, 2010, p. 10) ... 34

Tabela 6 - Processos do SGI (Fonte: Empresa) ... 40

Tabela 7 – KPI do nível organizacional ... 41

Tabela 8 - Média de resultados para força da relação entre FCS e critérios ... 44

Tabela 9 - Importância relativa dos critérios de selecção ... 45

Tabela 10 - Hierarquia FCS ... 45

Tabela 11 – Tabela comparativa dos critérios segundo escala de Saaty (2008) ... 47

Tabela 12 – Tabela normalizada para cálculo da aproximação do Vector de Eigen consistência dos resultados ... 48

Tabela 13- Hierarquia de critérios ... 50

Tabela 14 - Força da relação entre indicadores de avaliação de desempenho e critérios52 Tabela 15 - Força da relação entre indicadores de avaliação de desempenho e critérios (cont.) ... 53

Tabela 16 - Força da relação entre indicadores de avaliação de desempenho e critérios tendo em conta aproximação do valor de Eigen ... 55

Tabela 17 - Força da relação entre indicadores de avaliação de desempenho e critérios tendo em conta aproximação do valor de Eigen (cont.) ... 56

Tabela 18 - Importância das métricas operacionais ao nível organizacional ... 57

Tabela 19 - Hierarquia das métricas operacionais ao nível organizacional ... 58

Tabela 20 - Relação entre indicadores de avaliação do desempenho e objetivos estratégicos ... 62

Tabela 21 - Lista de FCS tradicionais (Fonte: adaptado de Howell, 2010, p. 119)... 72

Tabela 22 - KPI Organizacionais: Dimensão Aprendizagem (Fonte: Empresa) ... 96

Tabela 23 - KPI Organizacionais: Dimensão Processos (Fonte: Empresa)... 97

Tabela 24 - KPI Organizacionais: Dimensão Clientes (Fonte: Empresa) ... 98

vii

V Índice de Figuras

Figura 1 - Ligação entre indicadores e estratégia (Adaptado de Kaplan e Norton, 1993,

p. 10) ... 9

Figura 2 - Relação bottom-up entre indicadores do desempenho de diferentes níveis organizacionais (Adaptado de Parmenter, 2010, p.79) ... 17

Figura 3 – Modelo de resolução ... 27

Figura 4 - Modelo de resolução ... 29

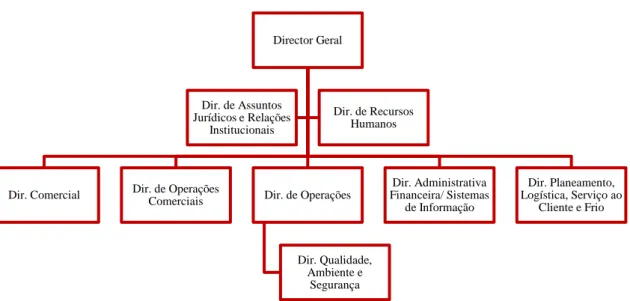

Figura 5 - Organograma institucional (Fonte: Empresa) ... 36

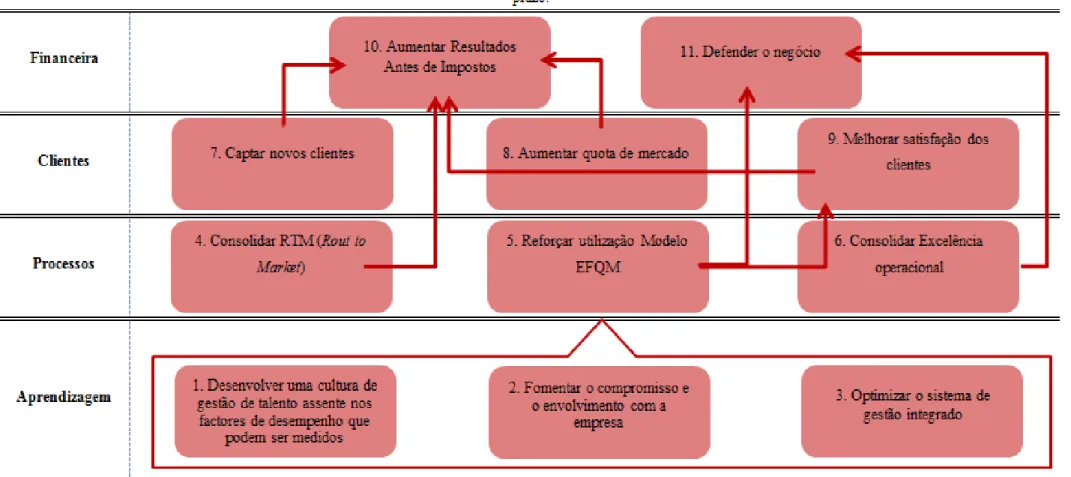

Figura 6 - BSC Organizacional (Fonte: Empresa)... 37

Figura 7 - Diferenças na seleção dos indicadores de avaliação do desempenho com a alteração dos critérios ... 61

Figura 8 - Representação do Processo “Planeamento Estratégico” (Fonte: Empresa) ... 85

Figura 9 – Visão Global do Processo “Gestão do SGI e Melhoria Contínua” (Fonte: Empresa) ... 86

Figura 10 – Representação do Processo “Gestão da Qualidade” (Fonte: Empresa) ... 87

Figura 11 – Representação do Processo “Gestão Ambiental” (Fonte: Empresa) ... 87

Figura 12 – Representação do Processo “Gestão Segurança Alimentar” (Fonte: Empresa) ... 87

Figura 13 – Representação do Processo “Gestão Segurança e Saúde do Trabalho” (Fonte: Empresa) ... 87

Figura 14 – Representação do Processo “Angariar Clientes” (Fonte: Empresa) ... 88

Figura 15 – Representação do Processo “Vender” (Fonte: Empresa) ... 88

Figura 16 – Representação do Processo “Gerir Parque de Frio” (Fonte: Empresa) ... 88

Figura 17 – Representação do Processo “Gerir Equipamento de Marketing de Elevado Valor” (Fonte: Empresa) ... 88

Figura 18 – Representação do Processo “Desenvolvimento Comercial” (Fonte: Empresa) ... 89

Figura 19 – Representação do Processo “Gestão de Planeamento (Demand/ Supply)” (Fonte: Empresa) ... 89

Figura 20 – Representação do Processo “Gestão da Produção” (Fonte: Empresa) ... 89

Figura 21 – Representação do Processo “Gestão da Produção” (Fonte: Empresa) ... 89

Figura 22 – Representação do Processo “Gestão de Recursos Humanos” (Fonte: Empresa) ... 90

viii Figura 23 – Representação do Processo “Manutenção” (Fonte: Empresa) ... 90 Figura 24 – Representação do Processo “Projectos” (Fonte: Empresa) ... 90 Figura 25 – Representação do Processo “Gestão de Compras” (Fonte: Empresa) ... 90 Figura 26 – Representação do Processo “Condições Comerciais” (Fonte: Empresa) .... 91 Figura 27 – Representação do Processo “Controlo de Crédito e Cobranças” (Fonte:

Empresa) ... 91 Figura 28 – Representação do Processo “Tesouraria” (Fonte: Empresa) ... 91 Figura 29 – Representação do Processo “Contabilidade e Fiscalidade” (Fonte: Empresa)

... 91 Figura 30 – Representação do Processo “Auditoria” (Fonte: Empresa) ... 91 Figura 31 – Representação do Processo “Controlo de Gestão e Análise de Negócio”

(Fonte: Empresa) ... 92 Figura 32 – Representação do Processo “Optimização de Sistemas de Informação

(Actuação Preventiva)” (Fonte: Empresa) ... 92 Figura 33 – Representação do Processo "Apoio e Manutenção de Sistemas de

Informação (Actuação Reactiva)" (Fonte: Empresa) ... 93 Figura 34 – Representação do Processo “Nível de Satisfação Global de Implementação

de Projectos” (Fonte: Empresa) ... 93 Figura 35 – Representação do Processo “Desenvolvimento e Projectos” (Fonte:

Empresa) ... 93 Figura 36 – Representação do Processo "Operação e Suporte" (Fonte: Empresa)... 94 Figura 37 – Representação do Processo "Gestão do Parque Informático" (Fonte:

Empresa) ... 94 Figura 38 – Representação do Processo "Administração de Sistemas" (Fonte: Empresa)

... 94 Figura 39 – Representação do processo "Segurança de Sistemas" (Fonte: Empresa) .... 95 Figura 40 – Representação do Processo “Comunicações” (Fonte: Empresa) ... 95 Figura 41 – Representação do Processo "Gestão Assuntos Jurídicos” (Fonte: Empresa)

1

1 Introdução

1.1 Enquadramento do trabalho

A avaliação do desempenho é um tópico alvo de grande atenção na atualidade. Isto acontece porque até há algum tempo atrás os sistemas de avaliação do desempenho se focavam maioritariamente no custo e eficácia. Posteriormente começaram a ser reconhecidas as limitações destes sistemas na medida em que existem muitos outros critérios para avaliar o desempenho (Skinner, 1971, citado por Neely, et al., 2000). Um dos sistemas de avaliação do desempenho propostos, que vem dar resposta a esta situação, é o Balanced Scorecard (BSC).

O BSC (Kaplan e Norton, 1992) assume um papel preponderante na busca pelo indicador do desempenho ideal, facilitando uma gestão holística através de um modelo que inclui mais do que indicadores do desempenho financeiros e que permite o alinhamento dos objetivos com a estratégia da organização.

Como este sistema de avaliação do desempenho existem outros (Total Quality Management (Feigenbaum, 1961), Performance Pyramid (Lynch e Cross, 1991), etc.), e ainda assim as empresas continuam a ter dificuldade em avaliar eficazmente o desempenho da sua atividade. Isto acontece essencialmente porque os sistemas de avaliação propostos não consistem em receitas, sendo simples quadros que sugerem áreas para as quais poderá ser útil estabelecer indicadores do desempenho (Neely, 2000). Assim, estes acabam por descurar outros tópicos que também são relevantes na avaliação do desempenho, nomeadamente a identificação de indicadores de avaliação.

Se é verdade que, como Peters Drucker disse “o que não se consegue medir, não se consegue gerir” (Behn, 2005), também é verdade que indicadores do desempenho errados vão impactar negativamente a organização. Este fenómeno ocorre porque os indicadores do desempenho moldam o comportamento na organização, o que quer dizer que, se estes estiverem errados, vão fomentar comportamentos igualmente errados (Behn, 2003).

Assim, para o sucesso do sistema de avaliação do desempenho torna-se essencial definir indicadores adequados que efetivamente orientem a organização na direção desejada.

2

1.2 Objetivos do trabalho

As empresas, no contexto atual de crise e de elevada concorrência não devem olhar apenas para a vertente financeira mas potenciar o seu capital humano (Prahalad e Hammel, 1990). Estas necessidades promovem o uso de ferramentas de gestão, como a avaliação do desempenho (individual, de equipa e organizacional) e respetivos sistemas de avaliação do desempenho. Uma das implicações de qualquer sistema de avaliação do desempenho é a inclusão, na sua estrutura, de um conjunto de indicadores de avaliação do desempenho que servem de apoio à tomada de decisões e ações, na medida em que refletem o progresso da organização no alcance dos seus objetivos estratégicos.

Neste contexto e no âmbito do Mestrado em Gestão de Serviços e da Tecnologia, surgiu a hipótese de um projeto de mestrado, de investigação-ação, sobre sistemas de avaliação do desempenho organizacional, aplicado numa empresa de bebidas não alcoólicas, de grande dimensão, recentemente galardoada com o prémio Recognised for Excellence da European Foundation for Quality Management (EFQM, www.efqm.org), no qual foi classificada com 5 estrelas que constitui o grau mais elevado deste prémio. No relatório elaborado pela EFQM, foram salientados alguns pontos que esta empresa poderia melhorar, nomeadamente em relação ao BSC. Foi sugerida uma redução genérica do número de indicadores, tendo sido, porém, salvaguardada, a necessidade de se aumentar o número de indicadores que permitam a comparação com outras empresas, através de benchmarking, nos processos de suporte como Gestão de Recursos Humanos e Gestão Financeira.

Estas indicações acabaram por se constituir como o objetivo principal: a definição de um conjunto melhorado de indicadores de avaliação do desempenho ao nível organizacional, no sentido de facilitar a análise de informação e tomada de decisão.

Teve que se colocar de parte a capacidade de comparação dos indicadores de avaliação do desempenho com os de outras empresas do setor devido à dificuldade de acesso à informação por questões de confidencialidade.

Em sequência, os objetivos específicos definidos para este trabalho foram os seguintes:

1. Determinar quais os indicadores que têm uma maior importância na avaliação do desempenho da empresa e que devem ser mantidos;

3 1.1.2. Criar um quadro de critérios para selecção de indicadores de avaliação do

desempenho;

1.1.3. Analisar a situação dos indicadores atuais face os critérios identificados; 1.1.4. Categorizar indicadores;

1.1.5. Selecionar indicadores;

2. Propor melhorias no modelo de avaliação do desempenho utilizado na empresa para a sua monitorização estratégica;

Para se alcançarem estes objetivos, que vão ao encontro da opção estratégica da empresa, após publicação do relatório da EFQM, levantam-se algumas questões de investigação, nomeadamente:

1. O que são indicadores de avaliação do desempenho?

2. Como reduzir o número de indicadores de avaliação do desempenho? 3. Quantos indicadores de avaliação do desempenho deve a empresa ter?

4. Como identificar os melhores indicadores de avaliação do desempenho para a empresa?

De referir que, sendo este um projeto de mestrado, existem algumas condicionantes por parte da empresa. Neste caso, o sistema de avaliação do desempenho (BSC), bem como as estratégias e objetivos, previamente definidos pela empresa, não poderão ser alterados, e os indicadores de avaliação do desempenho resultantes do trabalho deverão ser baseados naqueles que a empresa já definiu.

Com este trabalho espera-se, assim, poder contribuir para uma melhor avaliação do desempenho da empresa, no futuro, tanto de forma quantitativa como qualitativa, quer ao nível das suas funções, quer dos seus departamentos, de forma a facilitar a tomada de decisão.

1.3 Abordagem metodológica

Para desenvolver o projeto, será necessário analisar bibliografia sobre o BSC e indicadores do desempenho de forma a ser possível definir alargar o conhecimento sobre as temáticas referidas e, assim, desenvolver uma abordagem sustentada em termos de referência credíveis. Deste modo, é identificada e desenvolvida uma estrutura metodológica que permite conceptualizar e implementar esta abordagem no terreno.

4 Com base nesta metodologia, serão analisados os indicadores do desempenho atuais, apresentados posteriormente (vide secção 5.2.3), face a diferentes critérios de categorização e seleção, obtendo-se assim o conjunto final de indicadores.

Neste trabalho, a participação da empresa é crucial. Isto acontece porque a seleção de indicadores do desempenho, como se irá perceber mais à frente (vide secção 2.3.1), é alvo de grande subjetividade, sendo fortemente influenciada pelas preferências do investigador. Uma vez que o objetivo do trabalho é facilitar a tomada de decisão na empresa, que é realizada pelas chefias, é indispensável ter em conta a opinião de quem tem o poder decisório e a necessidade de reduzir a influência do investigador.

1.4 Estrutura do trabalho

No primeiro capítulo deste trabalho é definido o contexto do problema, sendo apresentados os objetivos do projeto, e sumariada a abordagem metodológica.

No segundo capítulo, é apresentada a revisão de literatura efetuada. Aqui são revistos e discutidos os conceitos e teorias mais relevantes para contextualizar o problema e suportar o alcance dos objetivos, nomeadamente sobre BSC, indicadores do desempenho, entre outros.

No capítulo três, é detalhada a metodologia seguida para o desenvolvimento do projeto, bem como as técnicas e métodos usados ao longo do mesmo.

No capítulo quatro é resumida a atual situação da empresa tendo em conta a estrutura da empresa, a missão, a visão, os valores, o mapa estratégico atual, os processos existentes, os indicadores do desempenho exigidos à empresa pelo grupo ibérico em que se encontra inserida e os indicadores do desempenho usados para o BSC, nos vários níveis da organização.

No quinto capítulo é então apresentada toda a parte de aplicação da informação recolhida, nomeadamente a criação dos quadros de critérios, a comparação dos indicadores do desempenho com os critérios definidos e a seleção dos mesmos.

No sexto capítulo é realizada uma discussão dos resultados em que se compara a metodologia aplicada no projeto com outra existente e se tenta analisar o impacto desta alteração nos resultados obtidos.

5 Finalmente, no capítulo sete, são apresentadas as conclusões retiradas com a elaboração deste trabalho, bem como recomendações, seguidas das referências bibliográficas e dos anexos.

6

2 Revisão da literatura

Neste capítulo é realizada uma revisão da teoria existente na matéria, orientada pelas questões de investigação referidas anteriormente (vide secção 1.2), de forma a dominar a semântica, os conceitos e as abordagens mais populares da área de conhecimento em apreço. Com esta revisão literária será assim possível definir um quadro de referência e, posteriormente, a metodologia, os quais irão orientar a resolução do problema colocado pela empresa.

2.1 Desempenho, processos, sucesso e valor

As empresas são constantemente desafiadas a melhorar o seu desempenho, pois para uma organização ter sucesso torna-se critico que esta tenha a capacidade de atingir resultados acima da média quando comparada com os seus concorrentes (Martin, 2005). Estes resultados são alcançados através da criação de valor para o consumidor, o qual se traduz nos lucros da empresa (Porter, 1998).

2.1.1 Estrutura Organizacional

Muitas organizações apresentam uma estrutura funcional em que se dá prioridade ao controlo e especialização de conhecimento e tarefas. O foco deste tipo de organizações é nos objetivos funcionais (Pearlson e Sounders, 2006), criando uma separação entre o desempenho local do organizacional e ignorando as interdependências horizontais. Este fenómeno pode incorrer numa diminuição da eficiência da cadeia de valor, podendo existir elevado sucesso nas diferentes funções ao mesmo tempo em que a organização está a falhar, por não colocar ênfase suficiente na identificação e implementação de processos de negócio que atravessem as barreiras funcionais e sejam relevantes para acrescentar valor na ótica externa. Um exemplo disto é a relação entre o Desenvolvimento de Produtos e a Produção (Porter, 1998), pois o primeiro pode afetar o custo de produção. Este custo de produção é normalmente imputado à própria produção pelo que, havendo um foco nos objetivos funcionais por parte do Desenvolvimento de Produtos, este departamento não irá estar preocupado com a redução dos custos de produção porque este não é o seu objetivo. Outro exemplo é o dado por Mintzberg (1979) em que, para tratar uma reclamação do cliente sobre o serviço, pode ser necessário que as vendas e a produção se juntem e desenhem um novo sistema de entregas.

7 Assim, torna-se necessário que exista ajustamento mútuo em torno do objetivo do processo de negócio para que haja coordenação entre as diferentes unidades (Mintzberg, 1979).

2.1.2 Cadeia de valor e reengenharia de processos de negócio

De acordo com Porter (1998), a capacidade competitiva da empresa deriva das atividades organizacionais, as quais devem ser analisadas sistematicamente para identificar as fontes de vantagem competitiva. O conjunto destas atividades dá origem à cadeia de valor da empresa, ou seja, é ao desempenhar estas atividades de forma mais eficiente ou melhor do que os seus concorrentes, que a empresa vai ganhar vantagem competitiva ao acrescentar valor para o consumidor. Valor é então definido como aquilo que o cliente está disposto a pagar pelo produto oferecido pela empresa, subtraídos os custos de despesas, processamento e materiais e, nesse sentido, a cadeia de valor apresenta o valor total, dividido entre atividades de valor e margem.

Hammer (2001) define processos como o conjunto de atividades organizadas que trabalham em conjunto para transformar inputs em outputs que acrescentem valor para o consumidor. Assim, podemos assumir que Porter se refere a processos, uma vez que o próprio indica que as atividades da cadeia de valor se encontram interligadas entre si. Esta particularidade é relevante na medida em que é com base nesta noção de processos, que criam valor para o cliente, que surge durante os anos 90 o movimento da melhoria de processos, o qual levou à criação das organizações baseadas em processos (Gardner, 2004).

Ao contrário das organizações tradicionais, estruturadas verticalmente com forte ênfase nas áreas funcionais ou departamentos, as empresas baseadas em processos desenham e gerem os seus processos de negócio end-to-end, avaliam e gerem os resultados aos níveis dos processos e focam-se nos objetivos do cliente. Apesar deste foco, é frequente estas organizações falharem devido à falta de foco nos processos criadores de valor (Gardner, 2004).

2.2 Gestão e avaliação do desempenho

Bititci (1997) define a gestão do desempenho como o processo através do qual uma empresa gere o seu desempenho alinhado com as suas estratégias e objetivos corporativos e funcionais. Seguindo o mesmo raciocínio anos mais tarde, Aguinis

8 (2005) define a gestão do desempenho como um processo contínuo de identificação, medição e desenvolvimento do desempenho numa organização através do alinhamento dos objetivos e desempenho individuais aos objetivos e missão organizacionais. Eckerson (2009) reforça esta ideia definindo gestão do desempenho como a disciplina que alinha o desempenho com a estratégia. Destas definições podemos retirar que a gestão do desempenho é efetivamente um processo que permite alinhar a estratégia de uma organização com o seu desempenho operacional.

No entanto, Bititci (1997) acrescenta ainda que este é um processo proactivo de controlo fechado em que o feedback é obtido através do sistema de avaliação do desempenho. Lebas (1995), in Franco-Santos, et al. (2007, p.8) indica que a avaliação do desempenho é o sistema que suporta a gestão do desempenho.

Através do artigo de Franco-Santos, et al. (2007), em que são comparadas as várias definições de diferentes autores para avaliação do desempenho, percebemos que em todas existe um denominador comum: os indicadores do desempenho. Sendo este o elemento sempre mencionado, seria de esperar que já existissem orientações para a definição dos mesmos. No entanto a realidade é que, como Franceschini, Galetto e Maisano (2007) referem, apesar da reconhecida importância dos indicadores para a implementação da estratégia organizacional, a sua compreensão é fraca e as orientações para a sua utilização são pouco articuladas. Existem várias questões em aberto, nomeadamente em relação ao design e às dimensões do desempenho que devem ser consideradas para além da financeira, como é referido por Neely (1997) ou Franco-Santos, et al. (2007).

Apesar destas limitações, esforços têm sido feitos no sentido de melhor compreender os sistemas de avaliação do desempenho, um dos quais se traduz na criação do BSC, sistema adotado pela empresa e que será seguidamente apresentado.

2.2 Balanced Scorecard

Criado por Kaplan e Norton (1992), o Balanced Scorecard (BSC) é um sistema de avaliação do desempenho que surge como uma ferramenta que reconhece que os indicadores de avaliação exclusivamente financeiros, sendo indicadores do desempenho passado, não são suficientes para guiar e avaliar a criação de valor no futuro. Assim, o BSC foca um conjunto de indicadores gerais e integrados, organizados por vetores

9 estratégicos, que derivam da visão e estratégia empresarial e contemplam o desempenho organizacional em quatro perspetivas: financeira, cliente, processos internos, e aprendizagem e crescimento.

De acordo com Perry (2011), os vetores ou temas estratégicos são as estratégias de negócio mais abrangentes do modelo de negócio da organização, aplicando-se a toda a empresa e servindo de orientação para atingir a visão, como pilares em que se a organização não tiver um desempenho excelente, a visão não é alcançada. Estes vetores devem variar, de acordo com o autor, de entre três a quatro, afetando todas as perspetivas do BSC.

Alinhados com os vetores estratégicos e perspetivas são então criados os objetivos estratégicos, os quais devem, por sua vez, estar alinhados com a perspetiva financeira e ter em consideração os Fatores Críticos de Sucesso(FCS), cuja relação pode ser bem observada na Figura 1.

O Balanced Scorecard Visão

1. Definição da unidade de negócio estratégica (SBU)

2. Definição da missão 3. Definição da visão Qual é a visão do futuro?

Quais os factores críticos de sucesso?

Quais os indicadores críticos? Para os meus

shareholders Para os meus clientes

Se a minha visão tiver sucesso, como me vou diferenciar? Com os meus

processos internos capacidade de Com a minha crescer e aprender Perspectiva financeira Perspectiva do cliente processos internosPerspectiva dos

Perspectiva da aprendizagem e

crescimento

Figura 1 - Ligação entre indicadores e estratégia (Adaptado de Kaplan e Norton, 1993, p. 10)

10 Com base nos objetivos estratégicos das quatro perspetivas apresentadas na Figura 1, são formulados os indicadores de avaliação correspondentes. De acordo com Kaplan e Norton (2000), com os quais Figge (2002) concorda, os indicadores encontram-se ligados por relações causa-efeito sendo que estas relações ligam, direta ou indiretamente, todos os objetivos e indicadores do BSC de forma hierárquica em direção à perspetiva financeira com os seus objetivos financeiros de longo prazo.

Além do BSC, vários outros sistemas existem, entre os quais o Total Quality Management (TQM) (Feigenbaum, 1961), o Performance Measurement Matrix (Keegan et. al., 1989), o Performance Pyramid (Lynch e Cross, 1991), o ISO 14001 (ISO, 1996), o EFQM Business Excellence Model (EFQM, 1991), o Kanji Business Excellence Performance System (Kanji, 1998). Isto acontece, em parte, pois os próprios investigadores, por diferentes razões, ainda não concordaram numa best-practice (Striteska e Spickova, 2012). Como tal, o BSC tem as suas forças e fraquezas, como se poderá verificar na Tabela 1.

Tabela 1 – Forças e fraquezas do BSC

Forças Fraquezas

O foco nos outcomes estratégicos a longo

prazo promove o crescimento ( Jalaliyoon, Taherdoost e Mazdak Zamani, 2010);

Permite a monitorização da estratégia

(Striteska e Spickova, 2012; Jalaliyoon, Taherdoost e Mazdak Zamani, 2010);

Promove o foco no que é realmente

importante (Striteska e Spickova, 2012; Jalaliyoon, Taherdoost e Mazdak Zamani, 2010);

Promove o alinhamento organizacional

(Jalaliyoon, Taherdoost; Mazdak Zamani, 2010);

Clarifica a visão, a estratégia e os objetivos

(Striteska e Spickova, 2012; Jalaliyoon, Taherdoost e Mazdak Zamani, 2010).

Não estabelece uma relação temporal entre

as causas e efeitos (Norreklit, 2003);

As relações causa-efeito podem na realidade

não estar relacionadas (Norreklit, 2003);

Não tem em conta as necessidades de todos

os stakeholders (Norreklit, 2003);

Considera a avaliação do desempenho

apenas como um processo top-down, fazendo com que haja menos coerência e integração dos níveis organizacionais (Norreklit, 2003);

Inapropriado para benchmarking (Striteska e

Spickova, 2012) na medida em que não monitoriza a concorrência (Norreklit, 2003);

Não apresenta um processo de identificação

e aplicação de indicadores de avaliação de desempenho (Neely, 2000).

Tendo em consideração a dificuldade em identificar, selecionar e aplicar os variados e numerosos indicadores de avaliação do desempenho, pelos motivos anteriormente expostos (vide secção 2.2), é oportuno tentar desenvolver uma metodologia que seja facilitadora do processo que permita à empresa reduzir o número de indicadores ficando apenas os mais adequados à estratégia empresarial e que mais facilitam a gestão da própria empresa. Foi, aliás, este propósito que deu origem ao presente trabalho.

11

2.3 Processo de desenvolvimento e implementação de

indicadores de avaliação do desempenho

Para Gunasekaran (2001), o desenvolvimento de um sistema de avaliação do desempenho é essencial por duas razões específicas:

Permite uma abordagem equilibrada, em que é atribuído um foco equilibrado a

indicadores financeiros e não financeiros, existindo indicadores suficientes que permitem representar a realidade do desempenho da empresa;

Permite estabelecer uma distinção entre métricas estratégicas, táticas e operacionais.

Para desenvolver e implementar os indicadores num sistema de avaliação do desempenho, existem vários processos que, normalmente, partilham algumas semelhanças. Alguns deles estão apresentados na Tabela 2. Nesta tabela são referidos KPI (Key Performance Indicators), cujo significado será aprofundado posteriormente (vide secção 2.3.1).

12

Tabela 2 - Processos de desenvolvimento e implementação de indicadores de avaliação do desempenho

Franceschini, Galetto e Maisano

(2007) Gabinete do Auditor Geral do Canadá (2008) Parmenter (2010)

1. Definir o grupo de trabalho para ativar o sistema de avaliação de performance; 2. Definir a terminologia para a

organização;

3. Estabelecer os critérios gerais para desenvolvimento do sistema; 4. Validar os indicadores do desempenho; 5. Desenvolver benchmarking com os sistemas do desempenho de outras organizações.

1. Confirmar o papel do programa (definir como o programa contribui para o objetivo estratégico); 2. Identificar as atividades e outputs chave do

programa;

3. Identificar stakeholders do programa e temas; 4. Identificar resultados que o programa procura

alcançar;

5. Identificar requisitos do desempenho e resposta; 6. Identificar indicadores do desempenho potenciais; 7. Estabelecer as capacidades da informação e uma

base para cada medida (perceber que informação está disponível e qual a capacidade organizacional para a recolher e analisar);

8. Avaliar a adequação dos indicadores do desempenho;

9. Estabelecer a responsabilidade e recursos para a implementação.

1. Comprometimento da equipa de gestão sénior; 2. Estabelecer uma equipa de projeto para “KPI

vencedores”;

3. Estabelecer cultura e processo “Just do it”; 4. Definir uma estratégia holística de

desenvolvimento de KPI;

5. Comunicar o sistema de KPI a todos os colaboradores;

6. Identificar os FCS organizacionais;

7. Gravar os indicadores do desempenho numa base de dados;

8. Selecionar indicadores do desempenho de equipa;

9. Selecionar KPI vencedores organizacionais; 10. Desenvolver quadros de reporte para todos os

níveis;

11. Facilitar a utilização dos KPI vencedores; 12. Refinar KPI para manter a sua relevância.

13 Tendo em conta o objetivo global do trabalho, que é reduzir o número de indicadores, e considerando ainda a disponibilidade limitada da empresa e a duração pré-determinada de uma dissertação, será adaptada a estrutura do processo sugerido por Franceschini, Galetto e Maisano (2007) que é a mais sucinta. Este processo será a base para toda a restante metodologia como é explicado no capítulo respetivo (vide secção 4.3).

2.3.1 Indicadores de avaliação do desempenho e sua terminologia

De acordo com Beamon (1999), um indicador de avaliação do desempenho é utilizado para determinar a eficiência ou eficácia de um sistema existente, ou para comparar sistemas concorrentes alternativos. Esta autora acrescenta que este pode ser ainda usado para desenhar os sistemas na medida em que é determinado o valor da variável de decisão que corresponde ao objetivo do desempenho.

Como Bauer (2004), citado por Iveta (2012) refere, uma das maiores preocupações durante a implementação dos KPI é perceber a diferença entre as métricas mais importantes e orientadas para a estratégia, das outras.

Kaplan e Norton (1992) apresentam dois tipos de indicadores, os quais são definidos como lag e lead. Os indicadores lag representam acontecimentos ou resultados passados, enquanto os lead se referem a efeitos, causas e desenvolvimentos futuros (Jordan, Neves e Rodrigues, 2011). Dentro desta terminologia, de acordo com Butler, Henderson e Raiborn (2011), quando se selecionam os indicadores do desempenho para o BSC, devem ter-se em consideração os seguintes aspetos:

Existe um objetivo por trás do indicador;

A terminologia de avaliação é definida e usada de forma consistente por toda a

organização;

A informação necessária para as avaliações é acessível;

A avaliação vai desencadear comportamento em concordância com os objetivos

organizacionais;

Os indicadores lead são mais apropriados para prever o desempenho da

organização no futuro;

As avaliações devem ser usadas para acompanhar as tendências do desempenho;

14 No entanto, outros autores adotam outras terminologias, umas mais distintas do que outras, algumas das quais apresentaremos seguidamente.

Eckerson (2009), por exemplo, sugere também dois tipos de indicadores do desempenho, mas refere-se a uns como KPI e aos outros como métricas operacionais. De acordo com o autor, a principal diferença encontra-se no facto de os primeiros estarem diretamente ligados a um objetivo estratégico e medirem o desempenho em relação a este, enquanto as outras correspondem a métricas que, não constituindo um KPI, continuam a ser importantes para medir o desempenho. No entanto, quando Eckerson divide os KPI, este refere uma separação semelhante à de Kaplan e Norton (1992), em que existem KPI outcomes (indicadores lag) e drivers (indicadores lead). Em relação aos KPI, o autor refere que, para estes serem eficientes, devem ser:

Reduzidos, isto é, quanto menos KPI, melhor;

Divisíveis, pois enquanto a estratégia pode ser representada por apenas alguns KPI, são necessários muitos mais para monitorizar processos. Enquanto a visão

do dashboard1 da organização apresenta apenas alguns KPI, estes

decompõem-se em indicadores do dedecompõem-sempenho mais detalhados ao nível do dedecompõem-sempenho;

Simples, existindo facilidade de compreensão, em que os empregados sabem o

que está a ser medido e como é calculado;

Ativadores, em que os utilizadores devem saber como agir, de forma positiva, com base na informação do KPI;

Pertencentes a alguém, ou seja, cada KPI deve ter alguém responsável por ele e

pelo resultado. Muitas vezes este KPI tem um business owner, responsável pelo significado e valor do KPI, e um data owner, responsável por reunir a informação e garantir a sua validade;

Referenciados, na medida em que os utilizadores podem ver as origens e o contexto do KPI, para que a informação seja mais credível;

Correlacionados, pois os KPI têm que estar relacionados entre si e têm o impacto desejado nos resultados;

Equilibrados, isto é, financeiros e não-financeiros;

Alinhados, para que não ponham em risco outros KPI;

1

Sistema de informação que comunica objetivos estratégicos e permite aos gestores medir e monitorizar, gerir os processos e atividades chave da organização (Eckerson, 2006).

15

Validados, ou seja, devem ser testados de forma a prevenir que os empregados

não os influenciam negativamente.

Por outro lado temos Parmenter (2010) que sugere uma nomenclatura completamente diferente, existindo, de acordo com ele, quatro tipos de indicadores de avaliação do desempenho: Key Result Indicators (KRI), Performance Indicators (PI), Result Indicators (RI) e Key Performance Indicators (KPI). A Tabela 3 apresenta algumas características destes indicadores:

Tabela 3 - Distinção entre KRI, KPI, PI e RI (Adaptado de Parmenter, 2010, p. 9-10)

KRI KPI RI PI

Medidas financeiras e

não financeiras Medidas não financeiras

Medidas financeiras e não financeiras Medidas não financeiras Reportado maioritariamente mensalmente e trimestralmente Reportado frequentemente

(no máximo semanalmente) Reportado frequentemente

Resumo do progresso nos FCS

CEO e equipa de gestão sénior agem sobre este

indicador

Não está ligado a uma equipa ou atividade concreta Ligado a uma atividade concreta e, portanto, a uma equipa

Não indica o que é necessário mudar

Todos os colaboradores compreendem a medida e a

ação corretiva exigida

Não indica o que é necessário fazer Todos os colaboradores compreendem a medida e a ação corretiva exigida O único responsável é o CEO

Responsabilidade pode ser de um individuo ou equipa

Resumo da

atividade num FCS Impacta um FCS

Resultado de muitas atividades geridas por

vários PI

Tem impacto significativo em mais de um FCS e

perspetiva do BSC

Resultado de muitas atividades

Foco numa atividade específica Reportado normalmente

por gráficos que incluem pelo menos os últimos

quinze meses de atividade

Tem impacto positivo

noutros PI Reportado num scorecard de equipa

-

Reportado geralmente por intranet com indicação da atividade, responsável e

valores históricos

-

Apesar de Eckerson (2009) apresentar uma terminologia relativamente semelhante à de Kaplan e Norton (1992), ele reconhece a existência de alguma confusão na aplicação da mesma. Também Parmenter (2010) questiona a terminologia de Kaplan e Norton, salientando que esta cria alguma confusão nos utilizadores, razão pela qual recomenda a

16 utilização dos termos que ele sugere, em que os KRI e RI correspondem aos lagging, e os KPI e PI aos leading.

Tendo por base estas três definições, e uma vez que a empresa aplica o termo KPI, a terminologia a aplicar será a de Eckerson (2009) que consegue de forma simplificada estabelecer uma distinção entre KPI e outros indicadores, reduzindo assim a confusão gerada para o utilizador. Deste modo, numa fase inicial, os indicadores existentes na empresa serão categorizados de acordo com as características apresentadas pelo autor. Aqui será incorporada a relação entre os indicadores e os FCS, apresentada por Parmenter (2010), devido à sua importância, a qual será apresentada mais à frente. Os pormenores da implementação da metodologia serão definidos no capítulo respetivo (vide secção 4.3).

De acordo com Bossel (2001), o que acontece várias vezes em termos de avaliação do desempenho é que os gestores se esquecem que esta avaliação pode ser melhor se forem usados apenas alguns bons indicadores. Estes devem representar um balanço entre indicadores financeiros e não financeiros, para que a avaliação possa refletir corretamente o desempenho organizacional. Para este autor, a seleção destes indicadores possui uma grande componente de subjetividade, podendo existir diferentes conjuntos de indicadores para a mesma informação consoante o investigador. Bossel refere ainda que isto ocorre essencialmente devido a divergências éticas e preferências normativas, as quais podem influenciar a seleção dos sistemas a serem incluídos na análise, a importância relativa atribuída aos sistemas e o foco em diferentes aspetos.

Parmenter (2010) indica que Kaplan e Norton recomendam um máximo de 20 KPI, enquanto Hope e Fraser, citado por Parmenter (2010), sugerem um número inferior a 10. Já Eckerson (2009) sugere de cinco a nove KPI. Nesse sentido, Parmenter (2010), recomenda a utilização da regra 10/80/10 na seleção de indicadores, isto é, que devem existir dez KRI, oitenta PI e 10 KPI numa organização.

Uma vez que a terminologia selecionada compreende KPI e métricas operacionais, serão identificados até 10 KPI e 80 métricas operacionais.

Enquanto o Balanced Scorecard Institute (Balanced Scorecard Institute, 2013) defende que se deva definir primeiramente o BSC ao nível organizacional e progredir no sentido top-down, Parmenter (2010) recomenda definir primeiramente indicadores para as

17 equipas e só depois, para a organização (Figura 2). Isto acontece pois, segundo ele, é ao nível das equipas que as melhorias significativas no desempenho ocorrem, sendo através daquelas que as ações corretivas ocorrem. Visto a primeira ser a metodologia adotada pela empresa, será também essa a adotada para garantir que todos os indicadores se encontram relacionados e que todos eles são afetados pelos FCS.

Parmenter sugere que as equipas não tenham mais do que 25 PI e RI, dos quais podem fazer parte alguns KPI da organização, de forma a haver alinhamento e recursos. No entanto, ao contrário dos PI e RI, uma vez que os KPI afetam toda a organização, estes não podem ser específicos de uma equipa.

Figura 2 - Relação bottom-up entre indicadores do desempenho de diferentes níveis organizacionais (Adaptado de Parmenter, 2010, p.79)

Sendo assim, ao nível organizacional devem ser definidos um máximo de 20 indicadores, dentro dos quais, um máximo de 10 KPI.

Os indicadores devem ser partilhados com toda a organização, pelo que se torna necessário que estes estejam registados numa base de dados. Neely (1997) sugere que os registos incluam os seguintes parâmetros:

Título;

18

Relações;

Objetivo;

Fórmula;

Frequência;

Responsável pela mensuração;

Fonte da informação;

Responsável por agir;

Ações a tomar;

Notas e comentários

Parmenter (2010) sugere um registo semelhante mas mais detalhado, o qual inclui os parâmetros que se seguem:

Descrição do indicador;

Descrição da fórmula de cálculo do indicador;

Tipo de indicador (KRI, PI, RI ou KPI);

Responsável por obter informação para calcular indicador;

Sistema onde a informação deve ser recolhida;

Afinações que podem ser necessárias para produzir informação em tempo real;

Quais as perspetivas do BSC afetadas pelo indicador;

Apresentação recomendada (tipo de gráfico, entre outros);

Frequência com que o indicador deve ser medido;

Relação provável de causa-efeito;

Ligação aos FCS;

A delegação de autoridade necessária para os colaboradores agirem

imediatamente;

Equipas escolhidas para calcular indicador. 2.3.1.1 Fatores críticos de sucesso

De acordo com Howell (2010), os fatores críticos de sucesso (FCS) constituem os aspetos em que uma organização tem obrigatoriamente que ter sucesso para conseguir alcançar o seu propósito.

19 Ainda que no seu trabalho Kaplan e Norton (1993) refiram os FCS de forma muito breve, Parmenter (2010) defende uma relação vital entre os indicadores do desempenho e os FCS organizacionais. Outros autores como Fraser e Hope (2003), definem mesmo KPI como medidas do desempenho usadas para definir objetivos e avaliar o desempenho de uma organização, com base nos seus fatores críticos de sucesso, demonstrando assim a importância dos FCS na definição dos KPI.

Enquanto Parmenter (2010) sugere que, salvo em empresas com diferentes áreas de negócio, os FCS devem ser limitados de cinco a oito, devendo ser selecionados aqueles que afetem mais dimensões do BSC, Howell (2010) sugere um número de FCS ligeiramente diferente, de três a nove. Deste modo, aquando da seleção dos indicadores, o objetivo será selecionar entre três a nove uma vez que, variando a quantidade de FCS com o contexto da empresa, este valor permite uma maior margem de manobra.

De acordo com Rockart e Bullen (1981) existem quatro tipos de FCS, que variam entre externos e internos, nomeadamente:

Internos:

o Estratégicos: específicos da estratégia organizacional. Correspondem aos FCS tradicionais;

o Temporais: fatores resultantes de situações a curto prazo;

o Posição da gestão: cada função tem um conjunto de FCS associados.

Externos:

o Industriais: específicos para determinada indústria;

o Ambientais: tecnologia, economia e regulamentação, entre outros.

De acordo com Howell (2010), o desenvolvimento do planeamento estratégico deve basear-se parcialmente nos FCS externos, os quais podem ser determinados através de

uma análise PEST2 e SWOT3, enquanto os FCS internos vão guiar a implementação e o

sucesso do plano.

Para definir os FCS internos existem várias abordagens, das quais serão apresentadas apenas três, a saber: Parmenter (2010), Caralli (2004) e Howell (2010).

2 Modelo para análise da envolvente externa macro da organização (Factores Político-Legais,

Económicos, Socioculturais e Tecnológicos) (Mind Tools, s.d.).

3

Ferramenta de análise interna e externa que permite estabelecer uma relação entre forças, fraquezas, ameaças e oportunidades organizacionais (Barney, 1995).

20 Parmenter (2010) sugere uma abordagem que se divide em quatro tarefas:

1. Determinar os FCS já identificados: inclui a revisão de documentos estratégicos com informação desde há dez anos. Dessa informação devem ser retirados os FCS. Esta tarefa inclui ainda entrevistas a vários membros da organização;

2. Workshop para concluir/complementar a determinação dos FCS: com a participação de membros de diferentes funções para trabalhar os FCS;

3. Finalizar os FCS: revisão da informação com grupos estratégicos para determinar os FCS finais, o processo de discussão dos mesmos com representantes dos colaboradores, a forma como estes serão comunicados aos colaboradores, as ramificações de indicadores do desempenho existentes e quais os indicadores que estão a ser calculados nestas áreas;

4. Explicação dos FCS aos colaboradores: consiste na comunicação dos FCS finais aos colaboradores.

Caralli (2004) sugere uma metodologia dividida em cinco fases:

Definição do âmbito: identificar e definir o que tem que ser feito e por quem, dependendo do nível dos FCS que se quer determinar;

Recolha de informação: através da revisão de documentos e entrevistas. Esta revisão serve para identificar temas chave. As entrevistas devem ser realizadas de um para um e baseadas em questões abertas. De acordo com o autor, 2 a 3 entrevistas devem ser o suficiente para obter a informação necessária;

Análise da informação: para organizar a informação devem definir-se

afirmações para cada atividade, com base na informação recolhida, e reduzir estas afirmações às atividades efetivamente importantes. Através das afirmações selecionadas, devem identificar-se os temas principais, o que pode ser feito

aplicando um diagrama de afinidades4. Estes temas correspondem às Key Result

Areas5 (KRA);

Identificação e seleção dos FCS: selecionar os que são críticos para alcançar as KRA;

4 Técnica para organizar várias ideias em grupos homogéneos (Howell, M., 2010).

5 Áreas onde há maior melhoria, caso estas recebam recursos (Howell, M., 2010). De acordo com a

American Society for Quality (2002), estas KRA correspondem aos vetores estratégicos pelo que será assumido este pressuposto.

21

Análise e validação dos FCS: aplicação de ferramentas para determinar se os FCS identificados são válidos, tais como diagramas de relação6 ou matrizes de comparação para verificar a relação entre os FCS, KRA, objetivos, valores, entre outros. Um bom FCS será aquele que é de fácil compreensão, conciso (dez ou menos palavras), direciona a ação e quando é alcançado leva ao sucesso do objetivo.

Por último, Howell (2010) apresenta um método simplificado que, de acordo com o próprio, dá resposta a 90% das necessidades de identificação. Este método deve ser aplicado a equipas e divide-se nas três fases que se seguem:

Apresentar objetivos e metas à equipa;

Gerar ideias para FCS que são potencialmente pertinentes e listá-los em local visível. Estas ideias podem ser geradas através de brainstorming ou através da revisão de uma lista de FCS tradicionais (Anexo 1), seguido de brainstorming para FCS adicionais;

Avaliar os FCS de acordo com a sua importância para a implementação do plano e alcance dos objetivos.

Uma vez que o âmbito deste projeto é a redução dos indicadores com base na estratégia e objetivos que já estão definidos, apenas serão identificados os FCS internos.

Para tal, tendo em conta a disponibilidade limitada dos colaboradores da empresa e que as KRA já se encontram definidas, será aplicada uma metodologia baseada quer no modelo sugerido por Caralli (2004), quer no modelo que Howell (2010) apresenta, e que se irá estruturar da seguinte forma:

Apresentar objetivos e metas à equipa;

Gerar ideias para FCS que são potencialmente pertinentes através da revisão de

uma lista de FCS tradicionais, seguido de brainstorming para FCS adicionais;

Avaliar os FCS tendo em conta a sua relação com o alcance dos objetivos e vetores estratégicos, bem como a importância de cada vetor e objetivo.

6

Diagrama que demonstra a relação entre as variáveis através do desenho de uma seta direcionada ao elemento que é impactado (Howell, 2010, p. 132).

22 Os questionários a aplicar, bem como a matriz de relação a elaborar e estratégias de análise serão definidas no capítulo respetivo (vide secção 4.3).

2.3.2 Critérios para a redução de indicadores de avaliação do desempenho

Tendo em conta a necessidade de reduzir os indicadores do desempenho, torna-se essencial definir a metodologia e critérios a aplicar para tal. Não existindo orientações formais para este efeito, diferentes autores apresentam sugestões distintas, algumas das quais são apresentadas de seguida.

Franceschini, Galetto e Maisano (2007) apresentam três abordagens diferentes para sintetizar os indicadores, as quais se relacionam sempre com as metas ou os próprios indicadores. São elas:

Importância relativa: baseia-se na importância das metas representativas, procurando obter um conjunto de indicadores focados em alguns aspetos importantes;

Cobertura do conjunto mínimo: seleciona o conjunto mínimo de indicadores que

influenciam todas as metas do processo. Ao contrário do método anterior, este não tem em consideração a importância das relações, mas a quantidade;

Grau de correlação entre indicadores: seleciona os indicadores que influenciam

mais os outros indicadores e vice-versa, correlação esta que é expressa de forma qualitativa.

Já Saaty (1980, citado por Coyle, 2004) apresenta-nos a metodologia Analytic Hierarchy Process (AHP), no sentido de facilitar a seleção e confronto entre opções estratégicas. Esta metodologia parte do pressuposto de que a tomada de decisão é muitas vezes afetada por julgamentos com base na comparação e que, seguindo essa lógica, o processo de tomada de decisão envolve critérios e alternativas de escolha, podendo a importância dos critérios variar, bem como afetar a preferência em relação a cada alternativa (Saaty, 2013), conferindo um grau variável de subjetividade à decisão. A metodologia do AHP permite a tomada de decisão de forma organizada para gerar prioridades. Para isso, o método divide a tomada de decisão em quatro fases:

23 2. Estruturação da hierarquia da decisão desde o topo, que constitui o objetivo da decisão, seguidos dos níveis intermédios, que correspondem aos critérios dos quais os elementos dependem, e por último a base, ou seja, as alternativas; 3. Construção de um conjunto de matrizes de comparação, em que cada elemento

do nível acima é usado para comparação dos elementos imediatamente abaixo; 4. Utilização das prioridades obtidas das comparações para pesar as prioridades do

nível imediatamente abaixo. Para cada elemento do nível abaixo são somados os seus pesos para determinar a sua prioridade global. Deve repetir-se o processo até serem obtidas as prioridades finais dos elementos do nível mais baixo.

Assim, e considerando ainda que a hierarquização de informação e a tomada de decisão devem demonstrar um elevado grau de consistência interna, evitando as naturais contradições e inconsistências que podem derivar de juízos subjetivos, a metodologia testou e desenvolveu grelhas de avaliação dos próprios resultados obtidos com a sua aplicação (Saaty , 2009). Esta metodologia, desenvolvida inicialmente, como referido, para a priorização de opções estratégicas num quadro empresarial tem sido adaptada para outros fins, nomeadamente para a ponderação de fatores de risco ou promotores da qualidade (de produto ou serviços) e consequente hierarquização da informação relativa nesses contextos (Schmoldt, et al., 2001).

Para condensar os sistemas de indicadores, Bossel (2001) indica também alguns critérios que podem ser seguidos, nomeadamente:

Agregação – utilizar o maior nível de agregação possível;

Condensação – encontrar o indicador apropriado que representa a causa raiz para o problema;

Abordagem do elo mais fraco – definir indicadores para as relações mais fracas

do sistema, em detrimento de componentes que podem ser essenciais, mas não constituem uma ameaça em condições normais;

Média – existindo indicadores que representam diferentes aspetos de um problema a ser considerados, definir um índice que represente uma leitura média da situação;

Média mínima – no caso de o problema depender dos níveis aceitáveis de diferentes indicadores, selecionar o que apresenta o pior valor, à data da análise, como valor representativo;

24

Indicador Representativo – identificar a variável que fornece informação fidedigna que caracteriza toda uma situação complexa;

Avaliação subjetiva da viabilidade – existindo pouca informação quantitativa para um componente vital do sistema, usar um resumo de avaliação subjetiva da viabilidade.

Para definir os indicadores do desempenho, Fransechini, Galetto e Maisano (2007) indicam os seguintes critérios:

Reduzir o número de indicadores ao mínimo essencial;

Desenvolver objetivos de processo de forma clara, devendo os objetivos ser compreensíveis;

Determinar se o valor da informação providenciada pelo indicador do

desempenho compensa o seu custo de obtenção;

Assegurar a compreensão do indicador do desempenho;

Considerar o desenvolvimento de uma avaliação de risco para perceber quais os

processos críticos para o sucesso da organização;

Enfatizar a avaliação do risco derivado da utilização de determinado indicador do desempenho;

Desenvolver indicadores do desempenho consistentes para promover o trabalho

em equipa.

Parmenter (2010) indica menos critérios, alguns dos quais vão ao encontro dos anteriores:

Relação entre o tempo investido na recolha e análise da informação, e o valor do resultado obtido da informação;

Nível de precisão da informação – a equipa vai tomar decisões com base na informação?

Atualidade da informação – a informação estará disponível de forma a permitir a ação apropriada atempadamente?

Outra metodologia a aplicar, citada por Franceschini, Galetto e Maisano (2007), é a metodologia SMART. Esta metodologia consiste em avaliar os indicadores de acordo com os seguintes critérios:

25

Specific (Específico): foco e clareza do indicador, o qual deve ser facilmente compreendido;

Measurable (Mensurável): capacidade de ser quantificado e comparado com

outra informação;

Attainable (Alcançável): razoável, alcançável e credível;

Realistic (Realista): enquadramento nas limitações da organização;

Timely (Oportuno): capacidade de ser obtido no horizonte temporal esperado.

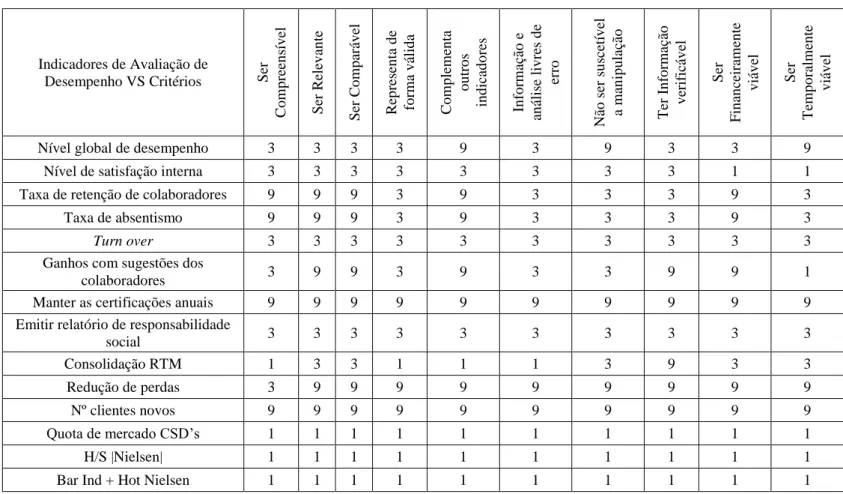

Por último temos os critérios usados pelo Gabinete do Auditor Geral do Canadá (2008) para determinar a qualidade de um indicador do desempenho. São eles:

Significativo:

o Compreensível: claramente definido e explicado, mensurável, ausente de ambiguidade;

o Relevante: relacionado com os objetivos, significativo e útil para os utilizadores, atribuível às atividades;

o Comparável: permite comparação com outras entidades, atividades ou padrões;

Fiável:

o Representa de forma válida o que está a avaliar;

o A informação necessária é verificável, podendo ser replicada; o A informação e análise estão livres de erro;

o Não é suscetível a manipulação; o Complementa outros indicadores;

Prático:

o Financeiramente viável;

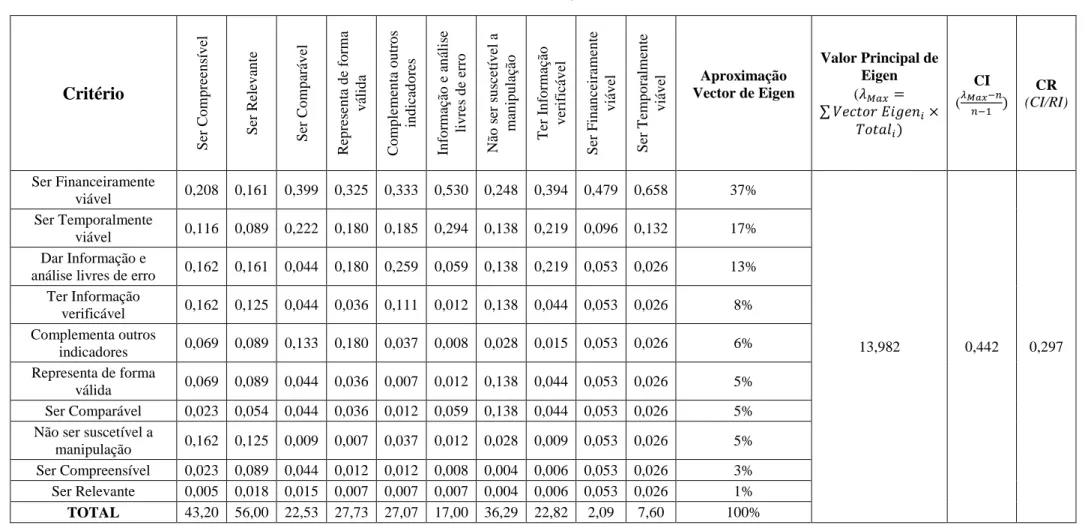

o Temporalmente viável – é possível obter informação atempadamente.

Analisando todos os critérios apresentados, é possível perceber que muitos deles se cruzam, apesar de terem autores diferentes. Tendo em conta que o objetivo deste projeto é a redução de indicadores e não a definição dos mesmos, para efeitos deste trabalho os indicadores serão validados com base no conjunto de critérios do Gabinete do Auditor do Canadá (2008) que, sendo o mais completo, compreende todos os outros. Estes

26 critérios serão utilizados como critérios para redução do atual conjunto de indicadores, aplicando-se uma adaptação da metodologia de sintetização com base na importância relativa apresentada por Franceschini, Galetto e Maisano (2007) e no método AHP (Saaty, 1980, citado por Coyle, 2004). A matriz de relação, bem como o questionário aplicado e estratégias de análise serão definidas no capítulo respetivo (vide secção 4.4).

27

3 Quadro conceptual de referência

Tendo em conta a revisão bibliográfica apresentada anteriormente, foi delineado um processo que tem em vista a redução e melhoria dos indicadores de avaliação do desempenho, o qual se apresenta na Figura 3.

Figura 3 – Modelo de resolução

Esta é uma adaptação do processo proposto por Franceschini, Galetto e Maisano (2007), apresentado anteriormente (vide secção 2.3), adaptada à realidade da empresa e à presente dissertação. Deste modo é integrada a identificação dos FCS e são eliminados os passos (i) primeiro, “Definir o grupo de trabalho para ativar o sistema de avaliação de performance”, pois as responsabilidades do que seria o grupo de trabalho correspondem às responsabilidades da autora e (ii) quinto, “Desenvolver benchmarking com os sistemas do desempenho de outras organizações”, devido às limitações de acesso à informação. Refira-se ainda que o terceiro passo, “Estabelecer os critérios gerais para desenvolvimento do sistema”, é substituído por “Estabelecer os critérios para síntese dos indicadores”, pois os indicadores já se encontram definidos e apenas necessitam de ser reduzidos.

Na primeira fase do processo “Definir a terminologia para a organização”, são comparadas terminologias propostas por diferentes autores, sendo selecionada a que melhor se adapta à empresa, tendo em conta a terminologia que já está em vigor. É também indicado o objetivo quantitativo de indicadores de avaliação do desempenho para a organização. Assim pretende-se esclarecer:

“O que são indicadores de avaliação do desempenho?” – pois são determinadas

as definições a utilizar; Definir a terminologia para a organização Identificar os FCS Organizacionais Categorizar os indicadores de avaliação do desempenho Validar e sintetizar os indicadores de avaliação do desempenho

28

“Quantos indicadores de avaliação do desempenho deve a empresa ter?” – uma

vez que é indicada a quantidade máxima de indicadores de avaliação do desempenho que devem ser utilizados.

Na segunda fase, “Identificar os FCS Organizacionais”, como referido anteriormente, é adotado um modelo que resulta da combinação dos modelos apresentados por Caralli (2004) e Howell (2010) que resulta no seguinte:

Apresentar objetivos e metas à equipa;

Gerar ideias para FCS que são potencialmente pertinentes através da revisão de

uma lista de FCS tradicionais, seguido de brainstorming para FCS adicionais;

Avaliar os FCS de acordo com a sua relação com o alcance dos objetivos e vetores estratégicos, bem como com a importância de cada vetor e objetivo.

De seguida, em “Categorizar os indicadores de avaliação do desempenho”, terceira fase do processo, serão identificados os KPI através da comparação dos indicadores do desempenho organizacionais atualmente em vigor na empresa com a definição de KPI selecionada na primeira parte. Os indicadores que não corresponderem à definição serão categorizados como métricas operacionais. Aqui damos resposta à questão de investigação.

Por último, na fase “Validar e sintetizar os indicadores de avaliação do desempenho”, serão sintetizados os indicadores com base nos critérios definidos pelo Gabinete do Auditor do Canadá (2008), sendo eliminados aqueles que apresentarem menor importância quando comparados com os critérios. Estes critérios são:

Significativo:

o Compreensível: claramente definido e explicado, mensurável, ausente de ambiguidade;

o Relevante: relacionado com os objetivos, significativo e útil para os utilizadores, atribuível às atividades;

o Comparável: permite comparação com outras entidades, atividades ou padrões;

Fiável:

o Representa de forma válida o que está a avaliar;