UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO

ÉRIC CAVALCANTE CARNEIRO

ANÁLISE DE CRÉDITO NO AGRONEGÓCIO: UM ESTUDO DE CASO

ÉRIC CAVALCANTE CARNEIRO

ANÁLISE DE CRÉDITO NO AGRONEGÓCIO: UM ESTUDO DE CASO

Monografia apresentada à Faculdade de Economia, Administração, Atuária, Contabilidade e Secretariado Executivo, como requisito parcial para obtenção do grau de Bacharelado em Administração. Área de concentração: Análise de crédito no agronegócio. Orientador: Prof. Dr. Jocildo Figueiredo Correia Neto

ÉRIC CAVALCANTE CARNEIRO

ANÁLISE DE CRÉDITO NO AGRONEGÓCIO: UM ESTUDO DE CASO

Monografia apresentada à Faculdade de Economia, Administração, Atuária, Contabilidade e Secretariado Executivo, como requisito parcial para obtenção do grau de Bacharelado em Administração. Área de concentração: Análise de crédito no agronegócio.

Aprovada em: / / .

BANCA EXAMINADORA

Prof. Jocildo Figueiredo Correia Neto (Orientador) Universidade Federal do

Ceará (UFC)

Prof. Claudio Bezerra Leopoldino Universidade Federal, do Ceará

(UFC)

AGRADECIMENTOS

A Deus, pela vida, saúde e força para superar as dificuldades.

À minha mãe, Maria de Fátima, que tanto prezou pela minha educação e me incentivou a ser sempre melhor até o ultimo dia de sua vida aqui neste plano.

Ao meu pai, Raimundo Edmar, pelo seu exemplo de humildade e amor e pelo esforço em dar-me a melhor educação.

À minha tia Zélia pelo papel de educadora e segunda mãe, que assumiu após a ausência da minha.

Ao professor Jocildo, por aceitar ser meu orientador e pelas colaborações no decorrer deste trabalho.

Ao Vanderlei Sales, pelo incentivo, colaboração e compreensão.

A todos os amigos, familiares e pessoas que, direta ou indiretamente, contribuíram para a realização deste trabalho. Em especial, ao Erik Wadner, por sua primorosa colaboração, dedicando parte do seu tempo em dar-me atenção e munindo-me de informações e ao Marcelo Pacheco, pelo apoio e paciência na explicação detalhada do processo de análise de crédito e demais informações necessárias para realização deste trabalho. A todos expresso a minha gratidão!

RESUMO

A análise de crédito em organizações industriais e comerciais é essencial. Este trabalho objetivou comparar dois processos de concessão de crédito adotados por uma indústria de defensivos agrícolas que atuaram em tempos distintos. O primeiro funcionou até meados de 2014. O segundo, implantado em 2015, é o utilizado atualmente pela companhia objeto da pesquisa. Também se teve como objetivo confrontá-los à luz da teoria e levantar os benefícios dessa transição. Para tal, foi abordado o referencial teórico sobre o conceito de crédito e risco, principais técnicas de análise e concessão de crédito para pessoas físicas e jurídicas, bem como as principais garantias usadas nesse processo. Como estudo de caso, foram descritos, minunciosamente, os dois processos, sistemas e suas variáveis consideradas, utilizados pela companhia, para a formação de um limite para o cliente. Concluiu-se que ambos os processos estão de acordo com o referencial teórico e que a mudança ocorrida trouxe benefícios para a companhia tais como: a aquisição do Saleforce e do Agrometrika, mais autonomia de decisão aos analistas de campo, a contratação de seguro de crédito e o uso de operações financeira como ferramenta de proteção e alavancagem de crédito. Porém, há pontos a serem melhorados, tais como: a comunicação entre os sistemas utilizados na concessão, consulta automática ao Serasa, liberação dos pedidos serem feitos pela administração de vendas e Inputs automáticos dos Balanços e DRE’s. O presente trabalho teve também a intenção de contribuir para o aprimoramento do tema na empresa para dar suporte ao seu robusto projeto de crescimento e para que a mesma não perca negócios essenciais nesse momento tão crucial.

ABSTRACT

Credit analysis in industrial and commercial organizations is essential. This work aimed to compare two credit granting processes adopted by an agro-defense industry that operated at different times. The first one worked until the middle of 2014. The second one, implemented in 2015, is the one currently used by the company that is the object of the research. It was also aimed at confronting them in the light of theory and raising the benefits of this transition. To this end, the theoretical framework on the concept of credit and risk, the main credit analysis and credit techniques for individuals and legal entities, as well as the main guarantees used in this process were discussed. As a case study, the two processes, systems and their variables considered, used by the company, to form a limit for the customer were described in detail. It was concluded that both processes are in accordance with the theoretical framework and that the change has brought benefits to the company such as: the acquisition of Saleforce and Agrometrika, more autonomy of decision to the field analysts, the contracting of credit insurance and the use of financial operations as a tool for protection and credit leverage. However, there are points to be improved, such as: communication between the systems used in the concession, automatic consultation with Serasa, release of orders to be made by the sales administration and Automatic Inputs of the Balance Sheets and Profit and Loss Account. The present work also intends to contribute to the improvement of the theme in the company to support its robust growth project and so that it does not lose essential business in this crucial moment.

LISTA DE FIGURAS

Figura 1- C's de Crédito ... 25

Figura 2- Fases de análise de crédito para pessoas físicas ... 28

Figura 3- Fases da análise de crédito para pessoas jurídicas ... 31

Figura 4- Exemplificação de um ponto de corte ... 38

Figura 5- Resumo sobre os índices financeiros ... 48

Figura 6- Os papéis abrangentes das aplicações empresariais dos sistemas de informação .... 52

Figura 7 - Classificações gerenciais e operacionais dos sistemas de informação ... 54

Figura 8- Tela de cálculo da receita ... 62

Figura 9- Propriedades rurais e valores ... 63

Figura 10 - Dívida e ônus do produtor ... 63

Figura 11 - Scores considerados ... 64

Figura 12 - Score perfil do produtor ... 65

Figura 13 - Resultado final com sugestão de limite... 66

Figura 14 - Resultado Score ... 67

Figura 15 - Score anaálise financeira ... 68

Figura 16 - Potencial técnico ... 69

Figura 17 - Fluxograma do modelo antigo de concessão de crédito ... 70

LISTA DE QUADROS

Quadro 1 - Percentuais de provisionamento em função do risco ... 17

Quadro 2 - Classificação da operação em função do atraso ... 18

Quadro 3 - Diferença entre aval e fiança ... 21

Quadro 4 - Fatores pontuados de risco... 39

Quadro 5 - Rating máximo em função de atraso Resolução 2682 do Banco Central... 75

Quadro 6 - Conceito x Peso pessoa física ... 76

Quadro 7 - Score x rating ... 76

Quadro 8 - Conceitos x pesos pessoa jurídica ... 81

LISTA DE TABELAS

Tabela 1 – Faixa de valores x Classificação do modelo de Atman ...42

Tabela 2 - Faixa de valores x Classificação do modelo de Kanitz ...43

Tabela 3 - Faixa de valores x Classificação do modelo de Matias ...44

SUMÁRIO

1 INTRODUÇÃO ... 14

2 ANÁLISE DE CRÉDITO ... 16

2.1Conceito de crédito e risco ... 16

2.2Resolução nº 2682/99 do Banco Central (Bancen) ... 17

2.3Garantias ... 19

2.3.1Garantias pessoais ... 19

2.3.1.1 Aval ... 20

2.3.1.2 Fiança ... 20

2.3.2Garantias reais ... 21

2.3.2.1 Caução de duplicatas ... 21

2.3.2.2 Caução de cheques ... 22

2.3.2.3 Penhor ... 22

2.3.2.4 Hipoteca ... 23

2.3.2.5 Alienação fiduciária ... 23

2.3.2.6 Cédula do produtor rural (CPR) ... 24

2.4Análise de crédito: técnicas subjetivas e objetivas ... 25

2.4.1Técnica subjetiva ... 25

2.4.2Os C’s do crédito ... 25

2.4.2.1 Caráter ... 26

2.4.2.2 Capacidade ... 26

2.4.2.3 Capital ... 26

2.4.2.4 Colateral ... 27

2.4.2.5 Condições ... 27

2.4.3Processo de análise de crédito pessoas físicas ... 27

2.4.3.1 Análise cadastral ... 28

2.4.3.2 Análise da idoneidade ... 28

2.4.3.3 Análise financeira ... 29

2.4.3.4 Análise de relacionamento ... 29

2.4.3.5 Análise patrimonial ... 30

2.4.3.6 Análise de sensibilidade ... 30

2.4.3.7 Análise do negócio ... 30

2.4.3.8 Parâmetros para estabelecer o limite de crédito e o valor de financiamento 31 2.4.4Processo de análise de crédito para pessoas jurídicas ... 31

2.4.4.1 Análise cadastral ... 32

2.4.4.3 Análise financeira ... 33

2.4.4.4 Análise de relacionamento ... 33

2.4.4.5 Análise patrimonial ... 33

2.4.4.6 Análise de sensibilidade ... 34

2.4.4.7 Análise do negócio... 34

2.4.4.8 Análise de ativos intangíveis ... 35

2.4.4.9 Análise de grupo empresarial ... 35

2.4.4.10 Análise de políticas de sustentabilidade ... 35

2.4.4.11 Análise de políticas de agência ... 35

2.4.4.12 Análise da concorrência ... 36

2.4.4.13 Análise de desempenho bursátil ... 36

2.4.4.14 Parâmetros para estabelecer o limite de crédito e o valor de financiamento . 36 2.4.5Técnica objetiva ou estatística ... 37

2.4.5.1 O ponto de corte ... 37

2.4.5.2 Modelos desenvolvidos para a previsão de insolvência das empresas ... 40

2.4.5.2.1 Modelo de Atman ... 41

2.4.5.2.2 Modelo de Kanitz ... 42

2.4.5.2.3 Modelo de Matias ... 43

2.4.5.2.4 Modelo de Pereira... 45

2.5Análise das demonstrações financeiras ... 46

2.5.1 Análise vertical ... 47

2.5.2 Análise horizontal ... 47

2.5.3 Análise através dos índices ... 47

3 SISTEMA DE INFORMAÇÃO ... 50

3.1Conceito ... 50

3.2Aplicações empresariais dos sistemas de informações... 50

3.3 Tipos de sistemas de informações ... 54

4 PROCEDIMENTOS METODOLÓGICOS ... 56

4.1Enquadramento metodológico ... 56

4.2Procedimentos metodológicos ... 56

4.3Procedimento analítico ... 57

4.4A organização em estudo ... 57

5 ESTUDO DE CASO ... 59

5.1Modelo antigo de análise e concessão de crédito ... 59

5.1.1Pessoa Física (Produtor Rural) ... 61

5.2Modelo atual de análise e concessão de crédito ... 71

5.2.1Pessoa física (Produtor rural) ... 73

5.2.1.1 Perfil do Produtor ... 73

5.2.1.2 Relacionamento com o mercado ... 73

5.2.1.3 Histórico comercial ... 74

5.2.1.4 Indicador de solvência ... 74

5.2.1.5 Risco produtivo ... 75

5.2.2Pessoa Jurídica (Revenda)... 77

5.2.2.1 Relacionamento com o mercado ... 77

5.2.2.2 Histórico comercial ... 77

5.2.2.3 Conceito de balanço ... 78

5.2.2.4 Risco operacional ... 79

5.2.2.5 Qualificação de recebíveis ... 79

6 CONCLUSÃO ... 86

REFERÊNCIAS BIBLIOGRÁFICAS ... 88

APÊNDICE ... 90

14

1 INTRODUÇÃO

Segundo Araújo (2013), a origem da palavra agronegócio encontra-se na década de 50, mais precisamente no ano de 1957, quando os professores da universidade de Harvard, John Davis e Ray Goldberg, cunharam o termo agrobusiness, traduzido em português como agronegócio. O objetivo deles era mostrar que o setor agropecuário não era mais um elo isolado e autônomo da economia. Assim, conforme Perfarm (2016), a palavra agronegócio foi definida como o coletivo de todas as operações envolvidas na manufatura e distribuição de insumos, na produção e operações de propriedades rurais, no armazenamento e processamento de commodities e demais instituições e empresa envolvidas na cadeia produtiva agrícola e pecuária.

Entre os anos de 1960 e 1962, aconteceram significativas importações de gado nelore no Brasil, um grande marco para o agronegócio brasileiro, principalmente, para pecuária nacional (ACNB, 2017). Uma década depois, em 1973, nasce a Embrapa – Empresa Brasileira de Pesquisa Agropecuária, outro grande feito para o agronegócio brasileiro (EMBRAPA, 2017). Estes grandes marcos contribuíram para o crescimento do agronegócio no Brasil.

O Brasil se transformou numa superpotência mundial na produção agropecuária. Segundo Rodrigues (2006), o país já é o maior exportador mundial em oito commodities (açúcar, café, suco de laranja, complexo soja, carne bovina, carne de frango, tabaco e etanol) e o potencial de crescimento nestas e em outras cadeias é muito grande.

Neste ambiente, em que o volume de capital financeiro envolvido no crédito é enorme, tem-se a necessidade de uma análise de crédito minuciosa do cliente antes de autorizar a venda. Em alguns casos, o fator risco trará a necessidade de garantias reais, que assegurem o capital envolvido na operação. Um equívoco na decisão de crédito pode trazer dois tipos de agravos: a perca de um provável bom negócio, em caso de recusa indevida ou um prejuízo caso a concessão seja equivocada.

15

apresenta o seguinte problema: A mudança no processo de concessão de crédito e a troca de sistema, feita pela empresa objeto deste estudo, trouxeram benefícios para ela?

A importância desse trabalho é verificar se o modelo de análise e concessão de crédito da empresa está de acordo com as técnicas indicadas no referencial teórico sobre o tema e se a mudança nesse processo, juntamente com a mudança de sistema, trouxe melhorias para a empresa.

O objetivo geral desta pesquisa é analisar se houve uma evolução no processo de análise e concessão de crédito.

Como objetivos específicos, foi feita uma comparação entre os dois processos de análise e concessão de crédito (antes e depois) e estes elementos foram confrontados com o referencial teórico explanado.

A metodologia utilizada para esse trabalho, em relação à obtenção de informações é do tipo bibliográfica, pois pressupõe uma pesquisa preliminar a partir de fontes secundárias, ou seja, material já publicado. Quanto aos objetivos, essa pesquisa é classificada como descritiva, sendo utilizada para descrever eventos ou relacionar variáveis. Do ponto de vista da abordagem, essa pesquisa é do tipo qualitativa, pois não utiliza métodos estatísticos, devido à subjetividade da problemática. O instrumento utilizado para a pesquisa é um estudo de caso único aplicado numa indústria de defensivos agrícolas.

16

2 ANÁLISE DE CRÉDITO

A seguir, serão apresentados os conceitos de crédito e risco, a resolução 2682/99 do Banco Central, as garantias usuais utilizadas no processo de análise e concessão de crédito, as técnicas subjetivas e objetivas e a análise das demonstrações financeiras.

2.1 Conceito de crédito e risco

A palavra crédito tem vários significados, dependendo do contexto do qual se esteja tratando. Para Santos (2013), num sentido restrito e específico, o crédito consiste na entrega de um valor presente mediante uma promessa de pagamento. Numa concepção mais abrangente, o crédito deve ser visto como uma parte integrante do próprio negócio da empresa.

Em finanças, o crédito define um instrumento da política financeira a ser utilizada por empresa ou por banco, na concessão de empréstimo, financiamento ou fiança (SILVA, 2013).

Uma linha de raciocínio tem predominado entre as várias conceituações dos autores: “crédito refere-se à troca de um valor presente por uma promessa de reembolso futuro, não necessariamente certa, em virtude do ‘fator risco’” (SANTOS, 2012, p.1).

No atendimento da necessidade de crédito, a questão do reembolso do mesmo deve ser cuidadosamente analisada, baseando-se na compatibilidade das fontes de receitas primárias do cliente com o plano de pagamento proposto. Quando se vende um crédito, deve-se saber que está se comprando automaticamente um risco com todos os problemas e benefícios que a transação envolve. Imprevistos podem acontecer a qualquer momento e podem afetar as fontes primárias de receitas do cliente, reduzindo a probabilidade de recebimento do crédito.

Daí a necessidade de as empresas credoras fazerem uma análise cuidadosa da capacidade financeira de cada cliente e determinar o risco de inadimplência envolvido na operação, antes da concessão do crédito.

17

características de uma empresa ou segmento de uma atividade econômica. É relativo aos fatores internos. Por outro lado, o risco sistêmico é a parte relevante deste, em um investimento, principalmente relacionada à situação econômica e concorrencial, as quais determinam o nível de atividade econômica e de taxa de juros. Está relacionado com fatores externos.

2.2 Resolução nº 2682/99 do Banco Central (Bancen)1

Em março de 2000, um novo modelo de concessão de crédito começou a funcionar no Brasil, conforme Resolução nº 2682 de 22/12/1999 do Banco Central, que dispõe sobre os critérios de classificação de operações de crédito e regras para constituição de provisão para créditos de liquidação duvidosa.

A Resolução nº 1748, de 30 de agosto de 1990, tinha como fatores determinantes para a provisão, o número de dias em atraso e a existência ou não de garantias.

Além dos critérios da Resolução nº 1748, a Resolução nº 2682 inclui a implantação de provisionamento em função do risco de operação. As operações foram classificadas em 9 faixas (AA, A, B, C, D, E, F, G, H), de acordo com uma metodologia própria de cada instituição financeira, levando-se em conta os seguintes aspectos:

a) em relação ao devedor e seus garantidores: situação econômico-financeira, grau de endividamento, capacidade de geração de resultados, fluxo de caixa, administração e qualidade de controles, pontualidade e atraso nos pagamentos, contingências, setor de atividade econômica e limite de crédito.

b) em relação à operação: natureza e finalidade da transação, suficiência e liquidez das garantias e valor.

Quadro 1 - Percentuais de provisionamento em função do risco

Classes de Risco Provisionamento (%)

AA 0,00

A 0,5

B 1,0

C 3,0

D 10,0

E 30,0

18

F 50,0

G 70,0

H 100,0

Fonte: Banco Central (1999)

Nota-se que a classe AA é a que representa menor risco, para a qual não há provisionamento para crédito de liquidação duvidosa. No outro extremo, tem-se a classe H, para a qual há um provisionamento de 100%, ou seja, o Banco Central do Brasil está admitindo que operações com essas características devem ser provisionadas em sua totalidade.

Para Silva (2013), o critério de classificação separa o risco do cliente (risco intrínseco) do risco da operação propriamente dita. No risco do cliente são considerados atributos como a situação econômico-financeira, administração e controle, pontualidade e atraso de pagamentos, contingências e o setor de atividade econômica. No risco da operação, estão sendo mencionadas a natureza, a finalidade, o valor e a garantia. Isso significa, para Silva (2013), que um cliente com risco intrínseco D poderá ter uma operação classificada com C em decorrência de sua liquidez.

Outra mudança significativa implantada pela referida resolução foi a reclassificação do risco à medida que aumenta o atraso da operação, com consequente acréscimo no valor provisionado. Para tanto, definiu-se a classificação mínima da operação em função dos atrasos observados, conforme quadro 2.

Quadro 2 - Classificação da operação em função do atraso

Dias de atraso Classes de risco

Entre 15 e 30 B

Entre 31 e 60 C

Entre 61 e 90 D

Entre 91 e 120 E

Entre 121 e 150 F

Entre 151 e 180 G

Superior a 180 H

Fonte: Banco Central (1999)

19

(SILVA, 2013). 2.3 Garantias

Santos (2012, p. 28) define a garantia, em seu aspecto de risco, como “a vinculação de um bem ou responsabilidade conversível em numerário que assegure a liquidação do crédito”.

Para Silva (2013, p. 346), “a garantia é uma espécie de segurança adicional e, em alguns casos, a concessão de crédito precisará dela para compensar as fraquezas decorrentes dos outros fatores de risco”.

A mesma tem como objetivo gerar um comprometimento pessoal e patrimonial do tomador de crédito e aumentar a possibilidade de retorno do capital emprestado, caso este torne-se insolvente, além de evitar que fatores imprevisíveis não permitam a liquidação do empréstimo.

A garantia desempenha papel acessório à decisão de crédito, não devendo ser determinante na realização do negócio. Porém, como não existe operação de crédito isenta de risco, o ideal é que toda operação seja lastrada por garantias, reais ou pessoais, adequadas ao tipo, montante e prazo do crédito. “A decisão de conceder crédito deve ser baseada na capacidade de reembolso do cliente e não sobre as garantias”. (SANTOS, 2012, p. 29)

Para Santos (2012), as melhores garantias são as de maior liquidez, especialmente as autoliquidáveis, ou seja, aquelas cuja conversão em caixa, e respectiva liquidação do contrato de crédito, independe da sentença judicial.

Santos (2012) também realça a importância da formalização da garantia. Mesmo uma boa concessão de crédito, pode resultar em inadimplência em face de fatores inesperados que podem reverter a situação financeira do cliente. Para reduzir esse risco, os concessores devem formalizá-la corretamente vinculada às operações de crédito, além de registrá-la em cartório. Essa formalização é essencial para que a garantia apresente validade, sirva de prova e seja eficaz contra terceiros.

Conforme Silva (2013) as garantias se classificam em: pessoais e reais.

2.3.1 Garantias pessoais

20

sobre a totalidade dos bens que ambos possuem, no momento da liquidação do crédito.

As garantias pessoais constituem-se, basicamente, sobre o aval e a fiança, conforme diferenciação apresentada a seguir.

2.3.1.1Aval

Para Silva (2013, p. 347), “o aval é uma garantia pessoal em que o avalista assume a mesma posição jurídica do avalizado, tornando-se solidário pela liquidação da dívida”.

É uma garantia pessoal, dada por pessoa física ou jurídica, do pagamento de um título de crédito, em que o garantidor fica responsável solidariamente com o devedor, pelo pagamento da dívida. É normalmente atrelado a todas as operações de crédito, por ser a forma de garantia mais comum. “O avalista é responsável pelo pagamento da dívida, da mesma forma que o devedor principal, não havendo, portanto, benefícios de ordem”. (SANTOS, 2012, p. 30) No aval, bem como na carta fiança, há a necessidade da assinatura do cônjuge, sob pena de invalidação do mesmo. Somente no caso de o regime de casamento ser de separação total de bens é que a autorização é dispensada. Contudo, nesse caso se onerará apenas o patrimônio possuído por aquele que avalizou.

2.3.1.2Fiança

Para Silva (2013, p. 348), “a fiança é um tipo de garantia pessoal em que o fiador promete satisfazer à obrigação de um terceiro para maior segurança do credor”. É uma garantia pessoal, mediante a qual um fiador garante, no todo ou em parte, o cumprimento do pagamento de uma obrigação que um devedor fez junto ao concessor.

Para ter validade, segundo Santos (2012), a fiança deve contar com a anuência do cônjuge, mesmo que o regime de casamento seja em separação total de bens, caso contrário, a fiança será nula.

As principais diferenças entre a fiança e o aval, segundo Oliveira Leone (2002) são que:

a) o aval é uma garantia pessoal prestada num título de crédito (nota promissória, letra de cambio, duplicata, cheque) e a fiança é uma garantia pessoal prestada em contratos ou mediante carta fiança;

21

independente do regime de casamento;

c) a obrigação do avalista é autônoma, independente da obrigação principal. A obrigação do fiador é acessória à obrigação principal. Se esta perecer, extingue-se a fiança;

d) o avalista não pode invocar o benefício de ordem, já o fiador sim, se não tiver a ela renunciado.

Quadro 3 - Diferença entre aval e fiança

Aval Fiança

Garantia pessoal Garantia pessoal

Prestada num título de crédito (nota promissória, letra de cambio, duplicata,

cheque, dentre outros)

Prestada em contratos mediante carta fiança

Dispensa assinatura do cônjuge em caso de separação total de bens

Não dispensa assinatura do cônjuge em caso de separação total de bens Obrigação autônoma, independente da

obrigação principal Obrigação acessória à obrigação principal Não pode ser invocado o benefício de

ordem Pode ser invocado o benefício de ordem Fonte: Oliveira Leone (2012)

2.3.2 Garantias reais

Para Silva (2013, p. 348), “as garantias reais ocorrem quando, além da promessa de pagamento, o devedor confere ao credor o direito especial de garantia sobre uma coisa ou uma universalidade de coisas móveis e imóveis”. São as garantias constituídas sobre a vinculação de bens tangíveis do cliente, como, por exemplo, imóveis, veículos, máquinas, equipamentos, mercadorias e duplicatas.

As garantias reais são indivisíveis, ou seja, mesmo que o devedor pague parte da dívida, ela continua por inteiro até que o contrato seja cumprido em sua totalidade.

Como exemplo de garantias reais tem-se: caução de duplicatas, caução de cheque, penhor, hipoteca, alienação fiduciária, CPR, dentre outras.

2.3.2.1Caução de duplicatas

22

Esse tipo de garantia é muito utilizado pelos credores, uma vez que, diminui o risco de crédito ao vincular duplicatas selecionadas ao financiamento solicitado.

O caucionamento de duplicatas é uma espécie de penhor e, como tal, constitui-se como uma garantia real. A caução se difere do penhor quanto à natureza dos bens. Enquanto o penhor tem os bens corpóreos como objetivo, a caução é instituída sobre bens incorpóreos (o direito representado pelo título de crédito).

A mesma só tem validade a partir da efetiva entrega dos títulos ao credor.

2.3.2.2Caução de cheques

Para Santos (2012, p.34), “cheque é uma ordem de pagamento à vista dada por alguém que possui conta de depósito”. Por ser uma ordem de pagamento à vista, deve ser paga no momento de sua apresentação.

O caucionamento de cheque refere-se à vinculação deste ao contrato de financiamento, no objetivo de diminuição do risco da operação.

2.3.2.3Penhor

Na concepção de Silva (2013, p. 348), “o penhor é garantia real que recai sobre bens móveis, suscetíveis de alienação, cuja posse, salvo no caso de penhor rural, industrial, mercantil e de veículos, deverá ser transferida ao credor”.

É a vinculação de um bem móvel como garantia de cumprimento de uma dívida. Poderá ser civil, mercantil, rural ou agrícola, industrial, de direitos e títulos de crédito e de veículos.

Como garantia de uma dívida, o penhor pode ser ofertado pelo credor ou por terceiros, de modo que, o credor mantém a posse do bem como propósito de garantia sem, entretanto, ser-lhe permitido o uso.

O penhor é constituído mediante contrato por instrumento público ou particular ou através de cédula. Se for por contrato, necessitará da subscrição de duas testemunhas (OLIVEIRA, 2002).

23

penhorados (objetos de penhora judicial).

2.3.2.4Hipoteca

Santos (2012) define hipoteca como a vinculação de bens considerados imóveis pelo Código Civil para pagamento de dívidas.

São passiveis de hipoteca:

a) embarcações de grande porte e aeronaves;

b) imóveis urbanos e rurais desde que não estejam registrados como bem de família e seja a única propriedade do devedor.

É possível a constituição de várias hipotecas do mesmo imóvel em favor de diferentes credores (hipotecas de 2° grau, 3° grau e demais.). Por isso, é de suma importância que o credor verifique se o bem ofertado já se encontra ou não hipotecado, pois o credor de hipoteca de 2° grau só poderá executar a hipoteca após vencida o 1° grau.

A hipoteca deve ser registrada, podendo ser em primeiro, segundo, terceiro graus, desde que o credor se satisfaça em obedecer a ordem de execução (ÁVILA, 1992).

2.3.2.5Alienação fiduciária

“Criada pela lei n° 9.514, de 20 de novembro de 1997, essa garantia, também de natureza real, é constituída por meio de negócio jurídico em que o devedor ou fiduciante, com o escopo de garantia, contrata a transferência ao credor ou fiduciário, da propriedade resolúvel de coisa imóvel” (SILVA, 2013, p. 352).

Esse tipo de garantia trata-se da transmissão da propriedade de um bem ao credor para garantir o cumprimento de uma obrigação do devedor. O domínio do bem passa a ser do credor fiduciário, porém, o devedor permanece com a posse na qualidade de fiel depositário.

Santos (2012) destaca alguns cuidados a serem observados na alienação fiduciária: a) comprovar a propriedade dos bens alienados através de nota fiscal ou documento de propriedade;

b) verificar se há registro no cartório dos bens alienados;

c) providenciar seguro dos bens alienados com cláusula de benefício em favor do credor;

24

e) verificar nos estatutos ou contrato social e procuração do garantidor se há restrições.

2.3.2.6Cédula do produtor rural (CPR)

Segundo Santos (2012, p. 24), “a Cédula de Produção Rural (CPR) é um título pelo qual o emitente, produtor rural (pessoa física ou jurídica) ou cooperativa de produção, vende antecipadamente certa quantidade de mercadoria, recebendo o valor negociado no ato da venda e comprometendo-se a entregá-la na qualidade e no local acordado em data futura”.

A CPR pode ser negociada no mercado primário, quando o emitente deseja adiantar recursos para custear sua atividade agrícola ou no mercado secundário, quando o adquirente da CPR deseja negociá-la por meio de sua venda a outro agente interessado.

Para isso, é obrigatório o registro da CPR no Cartório de Registro de Imóveis e em sistema de registro de liquidação financeira, administrado por entidades autorizada pelo Banco Central do Brasil. O registro dessa cédula assegura aos titulares a existência e a veracidade das características do título.

A CPR deverá conter os seguintes requisitos: a) denominação “Cédula do Produtor Rural”; b) data de entrega;

c) nome do credor e cláusula à ordem;

d) promessa pura e simples de entregar o produto, sua indicação e as especificações de qualidade e quantidade;

e) local e condições de entrega;

f) descrição dos bens cedularmente vinculados em garantia; g) data e lugar da emissão;

h) assinatura do emitente.

A cédula poderá sofrer por meio de aditivos, desde que tenha cláusula específica, ratificações, retificações e serem aditadas, as seguintes modificações são cabíveis, segundo Requião (2003):

a) Os endossos devem ser completos;

b) Os endossantes não respondem pela entrega do produto, mas somente pela existência da obrigação.

25

antecipadamente o produto, recebendo o valor da venda no ato da formalização da CPR e comprometendo-se a entregar o produto em data futura. A financeira difere da anterior pela forma de pagamento. O pagamento ocorre em valor financeiro. O produtor que não tem interesse em entregar seu produto, utiliza este título de crédito apenas como lastro para um financiamento, pois quer a mercadoria disponível para comercialização futura.

2.4 Análise de crédito: técnicas subjetivas e objetivas

A seguir, serão explanadas as técnicas subjetiva e objetivas usadas no processo de análise e concessão de crédito.

2.4.1 Técnica subjetiva

O processo de análise de crédito tem por objetivo averiguar se o cliente possui idoneidade e capacidade financeira para honrar com a dívida.

Para Santos (2012), as empresas recorrem a duas técnicas para a realização da análise de crédito: a técnica subjetiva baseada no julgamento do analista de crédito e a técnica objetiva baseada em procedimentos estatísticos.

2.4.2 Os C’s do crédito

O processo de análise de crédito subjetivo, por definição, envolve decisões individuais quanto à concessão ou recusa do crédito. Neste cenário, a decisão do analista de crédito é baseada na experiência adquirida deste, em sua sensibilidade e nas informações adquiridas.

De acordo com Gitman (1977, apud SANTOS, 2012), o julgamento subjetivo efetuado pelos analistas de crédito é um dos insumos básicos à decisão final de crédito. Os analistas utilizam-se frequentemente dos “C’s do Crédito” para orientação em seus julgamentos subjetivo no que diz respeito à capacidade creditícia de um cliente.

Santos (2012), pontua que as informações necessárias para a análise subjetiva da capacidade financeira são conhecidas como “C’s do Crédito”, que são: caráter, capacidade, capital, colateral e condições, conforme mostra a figura abaixo.

26

Fonte: Santos (2012, p. 40)

2.4.2.1Caráter

Santos (2012) relata que o caráter está relacionado à idoneidade do cliente frente ao mercado de crédito e que, para análise desse critério, o credor deve estar de posse de informações históricas de seus clientes (externa e interna), que evidencie a intensão de pontualidade do cliente.

As informações internas são extraídas de relatórios gerenciais, nos quais constam registro de pontualidade, renegociações e perdas financeiras, resultantes da inadimplência. Já as informações externas, são extraídas de empresas especializadas nesse tipo de informação, como por exemplo: o Serasa.

2.4.2.2Capacidade

Esse critério procura medir o potencial de geração de recursos do cliente, visando o pagamento da dívida conforme pactuada (ASSAF NETO, 2003).

Para Santos (2012), refere-se ao julgamento do analista de crédito quanto ao gerenciamento e conversão de seus negócios em receitas, comumente denominada de “fonte primária de pagamento”.

2.4.2.3Capital

27

e como são financiados. Os Demonstrativos Contábeis e a Declaração do Imposto de Renda são as fontes usuais para avaliação do capital de pessoa jurídica e pessoa física, respectivamente.

2.4.2.4Colateral

Para Santos (2012), esse critério refere-se à riqueza patrimonial dos clientes composta por bens (móveis e imóveis) e aplicações financeiras. Mede-se a certeza de que as garantias concedidas pelo cliente tomador do empréstimo, no caso de não quitação da dívida no vencimento, são suficientes para saldá-las.

A vinculação de bens móveis e imóveis aos contratos de crédito é prática comum no mercado financeiro, apesar da dificuldade de transformá-los em caixa.

2.4.2.5Condições

Este critério está relacionado à sensibilidade do analista frente à capacidade de pagamento do tomador do crédito em decorrência de fatores externos adversos ou sistemáticos, como o aumento nas taxas de inflação, taxa de juros e cambial, de crises econômicas de países que mantêm relacionamento com nosso país.

Esse critério também se refere à identificação de como as variáveis externas à atividade do tomador de crédito influenciam no desempenho e continuidade dos seus negócios, impactando na sua classificação de rico.

2.4.3 Processo de análise de crédito pessoas físicas

28

Figura 2- Fases de análise de crédito para pessoas físicas

Fonte: Santos (2012, p. 42)

Logo abaixo segue a descrição de cada uma dessas fases.

2.4.3.1Análise cadastral

Conforme Santos (2012), a análise cadastral refere-se à análise de dados que identificam o cliente, como:

a) escolaridade; b)estado civil; c) idade

d)moradia (se é alugada ou própria e o temo que reside na mesma); e) número de dependentes;

f) renda (principal e complementar);

g)situação legal dos documentos de identificação (exemplo: situação do CPF no site da Receita Federal);

h) situação tributária junto à Receite Federal;

i) tempo no atual emprego ou na atividade exercida.

De acordo com Santos (2012), o levantamento e a análise das informações básicas de crédito são requisitos fundamentais para a determinação do valor de crédito, prazo para amortização, taxa de juros e, se necessário, reforço ou vinculação de novas garantias.

2.4.3.2Análise da idoneidade

29

relacionadas à conduta do tomador junto ao mercado de crédito. Essas informações, assim como o caráter visto no C’s do Crédito, são de natureza interna e externa.

As informações internas são extraídas de relatórios gerenciais, nos quais constam o registro de pontualidade, renegociações e perdas financeiras resultantes da inadimplência. Já as informações externas são extraídas de empresas especializadas nesse tipo de informação. Como por exemplo, o Serasa.

Para Santos (2012), a idoneidade do cliente pode ser classificada nas seguintes categorias: sem restritivos, alertas, restritivos ou impeditivos:

a) sem restritivos: não existem informações que desabonem o cliente no mercado de crédito;

b)alertas: são apontamentos de natureza informativa que não impedem a concessão de novos financiamentos, apenas exige uma análise mais criteriosa. Exemplo: registro de cheque devolvido por falta de fundo nos últimos 180 dias;

c) restritivos: são apontamentos que desabonam o tomador com o credor e/ou com o mercado de crédito. São apontamentos do tipo: atraso nos pagamentos, histórico de renegociações e geração de prejuízos para o credor;

d)impeditivos: são apontamentos que impedem que o credor opere com um determinado cliente por motivo de ordem legal ou normativa. Exemplos: bloqueios de bens, proibição de concessão de crédito aos clientes que mantenham vinculo acionário com o credor, entre outros.

2.4.3.3Análise financeira

Para Santos (2012), a análise financeira trata-se da identificação da renda total líquida do tomador de crédito e posterior análise de compatibilidade com créditos propostos. Para o cálculo de renda líquida, se faz necessário o monitoramento contínuo de receitas e despesas do cliente.

Os Demonstrativos de Pagamento e a Declaração do Imposto de Renda são as fontes usuais para avaliação do capital de pessoa jurídica e pessoa física, respectivamente.

2.4.3.4Análise de relacionamento

30

são coletadas informações relacionadas aos financiamentos, limites de crédito, garantias e pontualidade de pagamentos.

2.4.3.5Análise patrimonial

A análise do patrimônio do cliente é de suma importância para que possa vinculá-lo a uma operação de crédito no momento em que o risco dessa operação aumente e se julgue necessária a garantia.

No entendimento de Santos (2012), a análise do aumento ou deterioração do patrimônio do cliente fornece informações importantes que possibilitam melhor determinação do risco do crédito. Reduções significativas da riqueza patrimonial podem estar associadas à perda de renda, total ou parcial. Nesse caso, o risco do crédito aumentaria.

2.4.3.6Análise de sensibilidade

A análise de sensibilidade é o monitoramento da situação macroeconômica para a adequada gestão do risco de crédito, já que, a ocorrência de fatores adversos pode prejudicar a capacidade de pagamento do tomador de crédito. Um aumento na taxa de juros pode desencadear retração da atividade econômica e pode até levar à recessão. Como resultado, pode comprometer o fluxo de caixa das empresas impactando na capacidade de pagamento desta para com seus supridores de capital (fornecedores, funcionários, entidades governamentais, dentre outros.). Em muitos casos, as empresas são obrigadas a se reestruturarem, podendo resultar em demissões. Esses fatores macros aumentariam o risco de uma operação de crédito.

2.4.3.7Análise do negócio

Para Santos (2012), quando as pessoas físicas têm suas rendas extraídas de atividade empresarial, liberal ou autônoma, os analistas de crédito devem coletar informações (cadastrais, de idoneidade e financeiras) do negócio e de seus gestores.

31

2.4.3.8Parâmetros para estabelecer o limite de crédito e o valor de financiamento

Santos (2012) sugere que o limite de crédito ou do financiamento, seja calculado considerando como parâmetro a arbitragem de um percentual sobre a Renda Líquida extraída da principal atividade. Este percentual deve se basear no período efetivo trabalhado e considerar um intervalo semestral ou anual. Esse percentual de arbitragem, ainda segundo Santos (2013), depende da estratégia de gestão para manutenção e/ou aumento do número de clientes e negócios na carteira de crédito.

Após chegar no limite de crédito que será concedido, o procedimento é estabelecer o valor da amortização ou prestação, compatível com a capacidade de pagamento do cliente. Caso se chegue ao percentual de 70% da renda do cliente comprometida com pagamentos de despesas cotidianas, o recomendável seria que fosse arbitrado um índice de tolerância de comprometimento da renda com despesas onerosas de 30%, assim, para uma renda líquida confirmada em R$ 5.000,00, o valor da prestação do financiamento não deveria exceder os R$ 1.500,00.

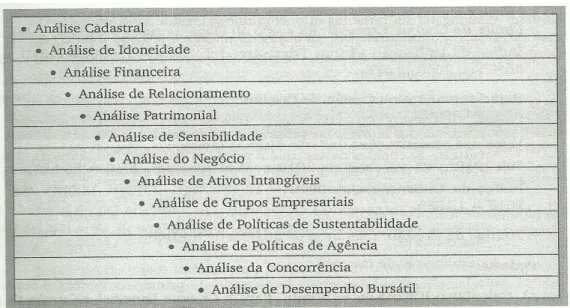

2.4.4 Processo de análise de crédito para pessoas jurídicas

A figura abaixo apresenta as fases da análise de crédito para concessão de empréstimos às pessoas jurídicas.

Figura 3- Fases da análise de crédito para pessoas jurídicas

32

2.4.4.1Análise cadastral

No entendimento de Santos (2012), no processo de análise de crédito, a determinação do risco deve considerar as informações relacionadas com a situação financeira da empresa e de seus administradores, uma vez que, a análise conjunta dos dados proporcionará uma tomada de decisão mais assertiva.

As informações dos clientes devem estar contidas no cadastro ou ficha cadastral. Nele, encontram-se as seguintes informações da empresa e seus administradores, segundo Santos (2012):

a) situação legal, isto é, se os documentos de identificação e do exercício da atividade operacional encontram-se regularizados (RG e CPF dos sócios; CNPJ, Contrato Social, Estatuto da empresa e Alvará de Funcionamento);

b)localização das instalações administrativas e operacionais; c) idoneidade;

d)situação do CNPJ através de consulta no site da Receita Federal;

e) situação do CPF dos sócios através de consultas no site da Receita Federal; f) situação tributária nas esferas municipal, estadual e federal;

g)quadro de administração especificando os proprietários, tempo de atuação no negócio e suas participações no capital social da empresa;

h)descrição da atividade operacional do cliente destacando os produtos e serviços; i) natureza dos bens imóveis (próprios ou alugados);

j) carteira de clientes (privado ou público), a procedência (mercado interno ou externo) e a participação de cada um no valor de compras;

k)participação de mercado;

l) relacionamento com instituições bancárias e modalidade de operações, montantes, garantias e prazo de pagamento;

m) telefones e endereços para contato.

Conforme Santos (2012), o levantamento e a análise das informações básicas de crédito são requisitos fundamentais para a determinação do valor de crédito, prazo para amortização, taxa de juros e, se necessário, reforço ou vinculação de novas garantias.

2.4.4.2 Análise da idoneidade

33

de informações relacionadas à conduta desta junto ao mercado de crédito. Essas informações, assim como o caráter visto no C’s do Crédito, são de natureza interna e externa.

As informações internas são extraídas de relatórios gerenciais, nos quais constam registro de pontualidade, renegociações e perdas financeiras resultantes da inadimplência. Já as informações externas, são extraídas de empresas especializadas nesse tipo de informação. Como por exemplo, o Serasa.

Para Santos (2012), a idoneidade financeira do cliente é uma das principais informações averiguadas, senão a primeira, na análise de crédito.

2.4.4.3 Análise financeira

Conforme Santos (2012, p. 72), a análise financeira compreende o levantamento e análise da situação financeira da empresa, baseando-se em informações extraídas do Balanço Patrimonial, da Demonstração de Resultados e do Fluxo de Caixa do Exercício.

Essas informações são analisadas diretamente nas demonstrações financeiras e/ou após serem convertidas para índices de desempenho. Como exemplo desses índices, tem-se: índice de liquidez, endividamento, imobilização, lucratividade, cobertura, rotatividade e rentabilidade.

2.4.4.4 Análise de relacionamento

A análise de relacionamento de um cliente pessoa jurídica, assim como de pessoa física, baseia-se em informações extraídas do histórico do cliente junto ao credor e mercado de crédito. Para os históricos de relacionamento com o credor, são coletadas informações relacionadas aos financiamentos, limites de crédito, garantias e pontualidade de pagamentos.

2.4.4.5 Análise patrimonial

A análise do patrimônio do cliente é de suma importância para que possa vinculá-lo a uma operação de crédito no momento em que o risco dessa operação aumente e se julgue necessária a garantia.

34

perda de renda, total ou parcial. Nesse caso, o risco do crédito aumentaria.

2.4.4.6 Análise de sensibilidade

É o monitoramento da situação macroeconômica para a adequada gestão do risco de crédito, já que, a ocorrência de fatores adversos pode prejudicar a capacidade de pagamento do tomador de crédito. Um aumento na taxa de juros pode desencadear retração da atividade econômica e pode até levar à recessão. Como resultado, pode comprometer o fluxo de caixa das empresas impactando na capacidade de pagamento desta para com seus supridores de capital (fornecedores, funcionários, entidades governamentais, dentre outras instâncias). Em muitos casos, as empresas são obrigadas a se reestruturarem, podendo resultar em demissões. Esses fatores macros aumentariam o risco de uma operação de crédito.

2.4.4.7 Análise do negócio

A análise do negócio de uma empresa baseia-se na informação de experiência adquirida dos proprietários, a idoneidade no mercado de crédito, sua situação financeira, o domínio da tecnologia, a atividade e seu ciclo operacional, carteira de clientes e fornecedores, concorrência, os riscos sistemáticos, dentre outras informações. “A análise de risco do negócio está relacionada com a capacidade da empresa para a geração de receitas suficientes para cobertura dos gastos operacionais e financeiros”. (SANTOS, 2012, p. 77)

Ainda para Santos (2012), a análise do negócio considera fatores internos e externos de risco que podem afetar a geração de caixa. A saber:

a) fatores internos de riscos: são aqueles relacionados à falta de experiência, à incompetência e à desonestidade dos administradores no gerenciamento da empresa. São fatores controlados, porém dependentes do nível de formação, da experiência adquirida e da especialização técnica dos administradores;

35

2.4.4.8 Análise de ativos intangíveis

No entendimento de Santos (2012), deve-se analisar a contribuição de itens não físicos na geração de fluxos de caixa operacionais. Fazem parte dos ativos intangíveis de uma empresa: recursos humanos, clientes, patentes, marcas, direitos autorais, tecnologia, dentre outros.

2.4.4.9 Análise de grupo empresarial

Quando a análise se tratar de grupos empresariais, deve-se obter informações contábeis de cada unidade para a análise dos resultados financeiros consolidados. Deve-se analisar, também, o risco da atividade operacional de cada unidade, buscando identificar se há vínculos operacionais, comerciais, financeiros (empréstimo) e de avais em contrato de crédito.

2.4.4.10 Análise de políticas de sustentabilidade

Nesta fase, deve-se analisar se a empresa possui políticas de sustentabilidade e se destina investimento para beneficiar a comunidade e preservar o meio ambiente em que está inserida. “As políticas de sustentabilidade tanto beneficiam o desenvolvimento local e a imagem da empresa, como contribuem para a captação de recursos financeiros para financiamento de suas necessidades de capital de giro e imobilizações” (SANTOS, 2012, p. 79).

2.4.4.11 Análise de políticas de agência

36

2.4.4.12 Análise da concorrência

Consiste em traçar um paralelo dos principais indicadores de desempenho da empresa tomadora com os de outras empresas concorrentes de porte e atividade semelhantes.

2.4.4.13 Análise de desempenho bursátil

Análise baseada em histórico e expectativas do preço da empresa, do volume das negociações e do retorno das ações frente a benchmarks setoriais e de índices de bolsas de valores.

2.4.4.14 Parâmetros para estabelecer o limite de crédito e o valor de financiamento

Santos (2012) sugere que o limite de crédito aprovado para as empresas pode ser calculado considerando os seguintes parâmetros:

a) arbitragem sobre o valor médio das últimas compras ou financiamentos realizados e que este valor médio deve ser extraído de um período semestral ou anual;

b)arbitragem de um percentual sobre a Receita Liquida média extraída da operação da empresa. Para este cálculo, também Santos recomenda a seleção de um período semestral e/ou anual mais recente;

c) arbitragem de um percentual sobre o Lucro, já deduzido dos custos e despesas, obtido na atividade operacional da empresa. Também recomenda-se a seleção de um período semestral e/ou anual mais recente;

d)arbitragem de um percentual sobre o Patrimônio Líquido.

Após a arbitragem do limite de crédito, deve-se estabelecer o valor da amortização ou valor da parcela, que seja compatível com a capacidade de pagamento do cliente.

37

2.4.5 Técnica objetiva ou estatística

A abordagem estatística é uma das técnicas mais importantes de suporte à tomada de decisão de crédito massificada.

Através de um sistema de pontuação, que atribui pesos a características predominantes em clientes bons e ruins, cada solicitação de crédito pode ser concedida ou recusada de maneira padronizada, consistente e objetiva, com base nas probabilidades calculadas de recebimento.

Na análise de crédito por pontuação, as características consideradas abrangem aspectos relacionados ao tomador e ao tipo de crédito, como exemplo, idade, tempo que reside no endereço, imóvel próprio ou alugado, estado civil, natureza do empregador, tempo de ocupação, cargo, salário, restrições de crédito, finalidade do empréstimo, prazo de amortização, garantias, entre outros.

Para implementação de modelos estatísticos, é de fundamental importância a existência de banco de dados contendo histórico dos clientes e de operações já realizadas.

2.4.5.1O ponto de corte

Segundo Santos (2012, p. 192), “ao somar as pontuações de todos os clientes de uma carteira, chega-se a uma pontuação média relacionada a determinado nível de risco”.

38

Figura 4- Exemplificação de um ponto de corte

Fonte: Santos (2012, p. 193)

39

Para os clientes acima do ponto de corte, recomenda-se a aprovação do financiamento.

Santos (2012) ressalta que é importante destacar que cálculos inadequados de pontos de corte podem resultar na recusa de crédito a clientes potenciais e aprovação de crédito para clientes não potenciais.

O modelo demonstrado no quadro 4 apresenta exemplos de variáveis e respectivas pontuações para a classificação do risco de crédito conforme Santos (2012).

A pontuação de risco é o resultado da soma dos pesos relativos de cada categoria. Quanto maior o valor, menor o risco. Para esse exemplo, a soma das pontuações máxima e mínima de cada categoria é de 60 e -14. Supondo que uma empresa determinasse o ponto de corte em 30. Clientes com pontuações inferiores a esse referencial teriam suas solicitações de crédito negadas. Acima desse corte, as solicitações de crédito seriam negadas.

Assaf e Silva (1997), destacam que a análise por pontuação supera algumas das desvantagens dos C’s do crédito, como não depender do julgamento individual do analista responsável pela análise, por exemplo. É uma abordagem mais consistente e objetiva e pode ser utilizada por qualquer funcionário, porém não pode haver ligação com o objetivo da empresa, além de ter pouco rigor científico.

Quadro 4 - Fatores pontuados de risco

Fatores Determinantes da Qualidade de Crédito Pontuação de Risco

1. Ocupação / Atividade Profissional

● Diretor 10

● Gerente / Supervisor 8

● Analista (Finanças, Inves mentos, Marke ng, Recursos Humanos, etc 7

● Trabalhador não especializado 5

● Estudante e funcionário de meio período 4

● Estudante 2

2. Propriedade da moradia

● Própria 6

● Alugada 4

● Mora com amigos ou parentes 2

3. Classificação de crédito - inclui a pesquisa de idoneidade

● Nunca possuiu restrições 10

● Não apresenta restrições - já possui restrições 8

● Apresenta restrições - valor representando até 30% da renda líquida 4

● Apresenta restrições - valor representando entre 31 a 50% da renda

líquida -5

40

4. Tempo no trabalho atual

● Mais de um ano 5

● Um ano ou menos 2

5. Tempo na moradia atual

● Mais de um ano 3

● Um ano ou menos 1

6. Telefone na moradia

● Sim 2

● Não 0

7. Estado civil

● Solteiro 0

● Casado 2

8. Número de dependent es

● Nenhum 2

● Até dois 5

● Entre três e cinco 1

● Mais de cinco -3

9. Índice de comprometimento de renda

● Despesas representam valor de até 45% da renda líquida 8

● Despesas representam valor entre 46 e 65% da renda líquida 4

● Despesas representam valor entre 66 e 90% da renda líquida -3

● Despesas representam valor supeiror a 90% da renda líquida -8

10. Relacionament o bancário

● Predominantemente aplicador 7

● Predominantemente tomador 3

● Somente usa conta corrente 2

● Nenhuma 0

11. Número de cartões de crédito

● Nenhum 0

● Até dois 5

● Três 3

● Mais de três 1

Fonte: Santos (2012, p. 197)

2.4.5.2Modelos desenvolvidos para a previsão de insolvência das empresas

Os modelos de previsão de insolvência são estruturados a partir de uma cesta de informações ponderadas de acordo com critérios estatísticos. A técnica utilizada é a analise discriminante, que permite realizar cálculos de regressão linear com variáveis não numéricas.

41

aplicáveis não somente à análise de crédito, mas em quaisquer outras áreas do planejamento empresarial2.

2.4.5.2.1 Modelo de Atman

Conforme Santos (2012), no ano de 1979, o professor Altman da PUC RJ desenvolveu, em conjunto com Baydia e Ribeiro Dias, um modelo discriminante para o mercado de crédito brasileiro que contribuísse com a previsão de insolvência de empresas.

A realização deste estudo estatístico teve como base 58 empresas, de porte semelhante, divididas em 2 grupos: o primeiro grupo composto de 35 empresas sem problemas financeiros e o segundo grupo composto de 23 empresas com problemas financeiros.

O resultado final foi o desenvolvimento de dois modelos de previsão de insolvência, com base em índices selecionados e extraídos das demonstrações contábeis das empresas amostradas:

Z1 ALTMAN = -1,44 + 4,03X2 + 2,25X3 + 0,14X4 + 0,42X5 Z2 ALTMAN = -1,84 + 0,51X1 + 6,32X3 + 0,71X4 + 0,52X5 Sendo:

X1 = Ativo Circulante – Passivo Circulante Ativo Total

X2 = Reservas + Lucros Acumulados Ativo Total

X3 = Lucros Antes dos Juros e Impostos Ativo Total

X4 = Patrimônio Líquido Exigível Total

42

X5 = Vendas Líquidas Ativo Total

Como regra de interpretação dos valores finais obtidos com a utilização de ambos os modelos, os pesquisadores adotaram a seguinte classificação:

Tabela 1 – Faixa de valores x Classificação do modelo de Atman Escala Z: Faixa de Valores Classificação

Superior a 0 Empresas sem problemas financeiros Inferior a 0 Empresas com problemas financeiros

Fonte: Santos (2012, p. 201)

Segundo Santos (2012), o percentual de acerto para as empresas consideradas boas foi de 88% e o percentual de acerto para as empresas consideradas ruins foi de 87%.

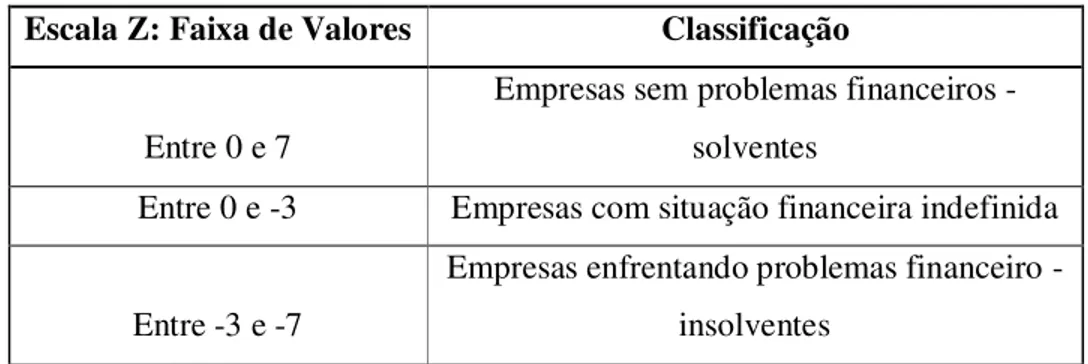

2.4.5.2.2 Modelo de Kanitz

Segundo Kassai (2000), o modelo de Kanitz foi o primeiro estudo utilizado para prever falências realizado no Brasil na década de 70, precisamente, no ano de 1978.

A realização deste estudo estatístico teve como base 30 empresas, de porte semelhante, divididas em 2 grupos: o primeiro grupo composto de 15 empresas classificadas como “falida” e o segundo grupo composto de 15 empresas consideradas como “não falida”.

O resultado final foi o desenvolvimento de um modelo de previsão de insolvência, com base em índices selecionados e extraídos das demonstrações contábeis das empresas amostradas:

ZKANITZ = 0,05X1 + 1,65X2 + 3,55X3 - 1,06X4 - 0,33X5 Sendo:

43

X2 = Ativo Circulante + Ativo Realizável a Longo Prazo Exigível Total

X3 = Ativo Circulante Estoque Passivo Circulante

X4 = Ativo Circulante Passivo Circulante

X5 = Exigível Total Patrimônio Líquido

Para a classificação da situação financeira das empresas, Kanitz adotou a seguinte escala de valores:

Tabela 2 - Faixa de valores x Classificação do modelo de Kanitz Escala Z: Faixa de Valores Classificação

Entre 0 e 7

Empresas sem problemas financeiros - solventes

Entre 0 e -3 Empresas com situação financeira indefinida

Entre -3 e -7

Empresas enfrentando problemas financeiro - insolventes

Fonte: Santos (2012, p. 202)

Conforme Santos (2012), os resultados obtidos pela pesquisa de Kanitz, por meio de um teste aplicado por José Pereira, revelaram um percentual de acerto de 80% para empresas boas e 68% para empresas ruins.

2.4.5.2.3 Modelo de Matias

44

O resultado final foi o desenvolvimento do seguinte modelo para previsão de insolvência:

ZMATIAS = 23,79X1 – 8,26X2 – 8,87X3 – 0,76X4 - 0,54X5 + 9,91X6 Sendo:

X1 = Patrimônio Líquido Ativo Total

X2 = Financiamentos e Empréstimos Bancários Ativo Circulante

X3 = Fornecedores Ativo Total

X4 = Ativo Circulante Passivo Circulante

X5 = Lucro Operacional Lucro Bruto

X6 = Disponível Ativo Total

Para classificar a situação financeira das empresas, Matias adotou a seguinte escala de valores:

Tabela 3 - Faixa de valores x Classificação do modelo de Matias Escala Z: Faixa de Valores Classificação

Inferior a 0,5

Empresas enfrentando problemas financeiros - insolventes

Superior a 0,5

Empresas apresentando situação financeira favorável - solventes

45

O modelo apresentou 88% de acerto para empresas boas e 90% de acerto para empresas ruins.

2.4.5.2.4 Modelo de Pereira

No ano de 1982, José Pereira desenvolveu um modelo discriminante utilizando uma amostra composta por 419 empresas, sendo 259 classificadas como “solvente” e 160 classificadas como “não solventes”.

Seu trabalho tem por objetivo diagnosticar duas situações: (1) a falência da empresa para o ano seguinte; e (2) sinais de falência para os dois anos seguintes.

O modelo desenvolvido foi:

ZPEREIRA = 0,722 – 5,12E23 + 11,02L19 – 0,34L21 – 0,05L26 + 8,61R13 – 0,004R29 Sendo:

E23 = Duplicatas Descontadas Duplicatas a Receber

L19 = Estoques Vendas – Lucro Bruto

L21 = Fornecedores Vendas

L26 = Estoque Médio Vendas – Lucro Bruto

R13 = Lucro Operacional + Despesas Financeiras Ativo Total Médio – Investimento Médio

R29 = Passivo Operacional + Despesas Financeiras Lucro Líquido + 0,01 x (Imobilizado Médio + Correção Monetária)

46

de valores:

Tabela 4 - Faixa de valores x Classificação do modelo de Pereira Escala Z: Faixa de Valores Classificação

Inferior a 0,0

Empresas enfrentando problemas financeiros - insolventes

Superior a 0,0

Empresas apresentando situação financeira favorável - solventes

Fonte: Santos (2012, p. 204)

O modelo de Pereira, segundo Santos (2012), ressalta um percentual de acerto de 90% para as empresas boas e 86% para as empresas ruins.

Santos (2012) afirma que a eficácia dos modelos de previsão da insolvência sempre esteve sujeita a questionamentos, já que tais modelos são desenvolvidos com base em informações extraídas de demonstrativos contábeis que, nem sempre refletem a real situação financeira das empresas.

2.5 Análise das demonstrações financeiras

De acordo com Matarazzo (2010), a análise das demonstrações financeiras tem fundamental importância para quem pretende ter um relacionamento com a empresa, pois permite uma visão estratégica e dos planos analisados, estimar seu futuro, suas limitações e potencialidades.

Através desta análise, pode-se verificar os pontos críticos da empresa, e, a partir daí, elencar prioridades para solução de problemas, viabilizando uma decisão de crédito que se adeque à capacidade e necessidades do tomador.

Os principais itens a serem averiguados pelo analista são: a) Balanço Patrimonial (BP);

b)Demonstração do Resultado do Exercício (DRE); c) Demonstração do Fluxo de caixa (DFC);

d)Demonstração de Mutações do Patrimônio Líquido (DMPL); e) Demonstração de Lucros ou Prejuízos Acumulados (DLPA); f) Demonstração do Valor Adicionado (DVA);

47

Santos (2012) adverte que apesar da importância da análise das demonstrações financeiras, nem sempre elas refletem a real situação da empresa, uma vez que, baseiam-se em informações extraídas de demonstrativos contábeis que podem ser manipulados, principalmente, por organizações que não têm seus demonstrativos auditados.

2.5.1 Análise vertical

A análise vertical baseia-se em valores percentuais das demonstrações financeiras. Para isso, calcula-se o percentual de cada conta em relação ao somatório do seu grupo.

Através desse instrumento, pode-se visualizar de modo objetivo o que representa cada conta (rubrica) das demonstrações financeiras, identificando aquelas que mais contribuem para a formação do conjunto objeto da análise.

2.5.2 Análise horizontal

Conforme Matarazzo (2010), a analise horizontal baseia-se na evolução de cada conta de uma série de demonstrações financeiras, em relação à demonstração financeira anterior e/ou em relação a demonstração financeira básica, geralmente a mais antiga da série.

A análise horizontal baseia-se em dois ou mais demonstrativos para ser efetuada, a fim de observar a variação de contas e principalmente dos índices, permitindo a análise de tendência.

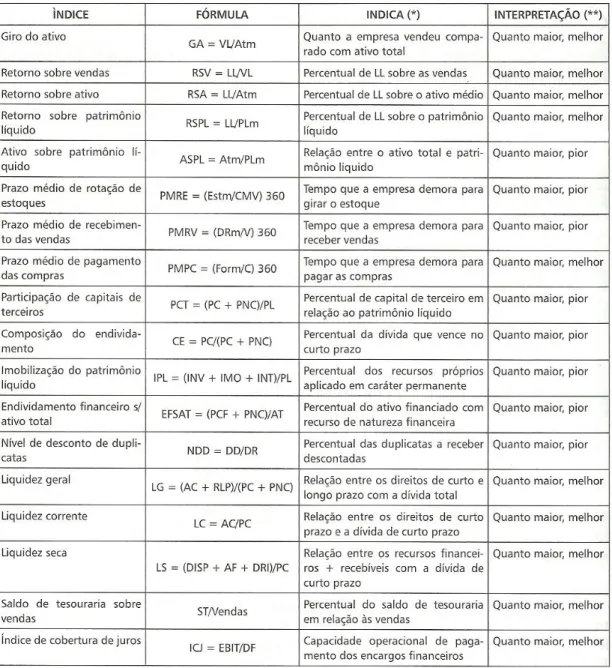

2.5.3 Análise através dos índices

Matarazzo (2010, p. 81), define índice como “a relação entre contas ou grupo de contas das Demonstrações Financeiras, que visa evidenciar determinado aspecto da situação econômica ou financeira de uma empresa.”

Constituem a técnica de análise mais empregada. A característica fundamental dos índices é fornecer visão ampla da situação econômica ou financeira da empresa.

48

Figura 5- Resumo sobre os índices financeiros

Fonte: Silva (2013, p. 224)

A avaliação da empresa através dessa técnica exige a comparação com padrões e a fixação da importância relativa de cada índice. No entendimento de Silva (2013), o índice, como medida relativa de grandeza, fornece a ideia quantitativa das relações estabelecidas, sem, entretanto, fornecer os elementos qualitativos contidos nas mesmas.

49

50

3 SISTEMA DE INFORMAÇÃO

Nesta seção, serão explanados o conceito de sistema de informação, seus tipos e suas aplicabilidades.

3.1 Conceito

Um sistema de informação é um sistema que tem como elemento principal a informação. Seu objetivo é armazenar, tratar e fornecer informações de tal modo a apoiar as funções ou processos de uma organização. Para O’Brien, Marakas (2013), sistema de informações, em sua forma mais simples, é um conjunto de componentes relacionados, com limites bem definidos, trabalhando em conjunto para alcançar uma série de objetivos comuns. Os autores relatam ainda, de forma mais ampla, que pode ser qualquer combinação organizada de pessoas, hardware, software, redes de comunicação, recursos de dados e políticas e procedimentos que armazenam, restauram, transformam e disseminam informações em uma organização.

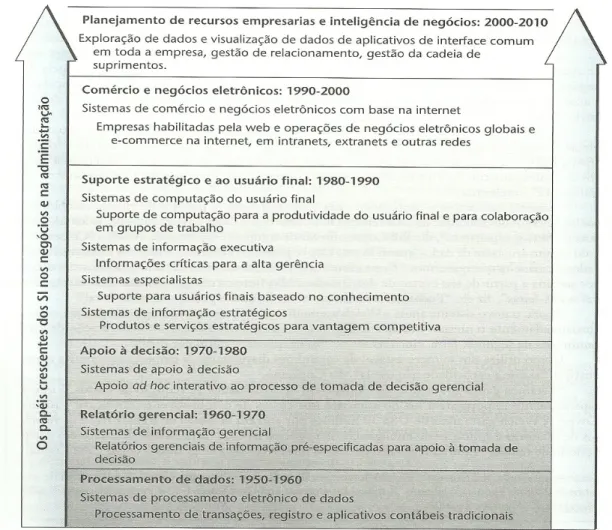

Os sistemas de informações tornaram-se parte integrante das atividades empresariais, como finanças, contabilidade, gerenciamento de operações, marketing, administração de recursos humanos ou qualquer outra importante função administrativa. Hoje, são fundamentais no auxílio de tomadas de decisões dentro das corporações.

No entendimento de O’Brien, Marakas (2013), os sistemas e as tecnologias de informações são componentes essenciais de negócios e organização bem-sucedidas. A tecnologia da informação é capaz de auxiliar todos os tipos de negócios e a aprimorar a produtividade e a eficácia de seus processos administrativos, a tomada de decisão gerencial e a colaboração de grupos de trabalho, reforçando suas posições competitivas em um mercado de mudanças rápidas, independentemente da tecnologia de informação ser usada para apoiar grupos de desenvolvimento de produtos ou processos de atendimento ao cliente, transações de comércio eletrônico (e-commerce) ou qualquer outra atividade comercial. São, portanto, um ingrediente indispensável para o sucesso dos negócios no ambiente global e dinâmico de hoje.

3.2 Aplicações empresariais dos sistemas de informações

51

Até os anos de 1960, o papel da maior parte dos sistemas de informação era o processamento de transações, registro de dados, contabilidade e outras aplicações de processamento eletrônico de dados (eletronic data processin – EDP). Posteriormente, foi acrescentado o papel de processamento de todos esses dados em relatórios informativos aproveitáveis. Assim, surgiu o conceito de sistemas de informações gerenciais (management information system – MIS) James,George (2013). Esse novo papel concentrou-se em desenvolver aplicações empresariais que forneciam aos usuários administrativos finais, relatórios de gestão predefinidos, que continham a informação necessária para que os gerentes pudessem tomar decisões importantes.