UNIVERSIDADE FEDERAL DO CEARÁ

CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA - CAEN MESTRADO PROFISSIONAL EM ECONOMIA – MPE

RÔMULO PEREIRA AMARO

UMA PROPOSTA DE REGRA DE REAJUSTE APLICADA A PLANOS DE BENEFÍCIOS DEFINIDOS

RÔMULO PEREIRA AMARO

UMA PROPOSTA DE REGRA DE REAJUSTE APLICADA A PLANOS DE BENEFÍCIOS DEFINIDOS

Dissertação apresentada ao Curso de Mestrado Profissional em Economia do Curso de Pós-Graduação em Economia – CAEN, da Universidade Federal do Ceará - UFC, como parte dos requisitos para obtenção do título de Mestre em Economia. Área de Concentração: Finanças e Seguros.

Orientador: Prof. Dr. João Mário Santos de França

RÔMULO PEREIRA AMARO

UMA PROPOSTA DE REGRA DE REAJUSTE APLICADA A PLANOS DE BENEFÍCIOS DEFINIDOS

Dissertação apresentada ao Curso de Mestrado Profissional em Economia do Curso de Pós-Graduação em Economia – CAEN, da Universidade Federal do Ceará - UFC, como parte dos requisitos para obtenção do título de Mestre em Economia. Área de Concentração: Finanças e Seguros.

Aprovada em: 12 de dezembro de 2011

___________________________________________ Prof. Dr. João Mário Santos de França (Orientador)

Universidade Federal do Ceará (UFC)

___________________________________________ Prof. Dr. Ricardo Brito Soares

Universidade Federal do Ceará (UFC)

___________________________________________ Prof. Dr. José Sydrião de Alencar Júnior

À minha esposa, Cristiane, pelo apoio e

AGRADECIMENTOS

A DEUS, que me deu vida e inteligência, e que me dá força para continuar a caminhada em busca

dos meus objetivos.

Ao professor João Mário pela dedicação na realização deste trabalho, que sem sua importante

ajuda não teria sido concretizado.

Aos meus pais, Franzé (in memorium) e Marília, que me ensinaram a não temer desafios e a superar os obstáculos com humildade.

Aos professores Alencar e Ricardo Brito por fazerem parte da banca examinadora.

Ao professor Sérgio Cardoso pela inestimável colaboração para a realização da dissertação.

Aos meus amigos Fabíola e Sérgio pelo incentivo e apoio durante a realização do trabalho.

“... a realidade é uma orquestra cujo maestro está sempre tocando uma música diferente. O que é verdade em um momento deixa de ser no

outro. O que você tem de saber para fazer ciência é mostrar que sabe falar essa língua, que sabe argumentar. O que chamamos de ‘verdade’ são objetos que resultam de reduções, normas, simplificações”.

RESUMO

Tomando como premissa a necessidade de tornar os planos de previdência estruturados nas

modalidades de Benefícios Definidos (BD) e de Contribuição Variável (CV) mais atrativos

para os patrocinadores, no âmbito da Previdência Complementar, e assim reduzir o uso do

modelo de Contribuição Definida (CD) adotado no Brasil o qual é considerado por muitos

estudiosos da área desinteressante para participantes de planos de benefícios por não atender

efetivamente a finalidade previdenciária, é apresentada neste estudo uma proposta de regra de

reajuste de benefícios que pode ser adotada tanto em planos do tipo BD como também CV,

mas que se apóia na lógica própria de planos CD. Trata-se de uma regra de reajuste

intermediária entre a adotada em planos BD e a adotada em planos CD. Por essa nova regra o

reajuste dos benefícios será baseado na rentabilidade acumulada dos investimentos, devendo

se situar entre 0 e 100% da inflação, com possibilidade de recomposição de perdas

inflacionárias em situações em que o desempenho dos investimentos supera a meta de

atuarial. Com o objetivo de demonstrar a viabilidade do emprego da regra de reajuste

proposta, apresentam-se os resultados de um estudo de simulação utilizando o método Monte

Carlo, através do qual se faz um comparativo entre o reajuste com base nessa regra e o

reajuste de benefícios com base em índice de inflação (100% da inflação). Os resultados

obtidos apontam para a possibilidade de ocorrência de diferença a menor, em 60 anos, da

ordem de 10% no valor líquido do benefício apurado com base na regra proposta. Embora a

adoção da nova regra possa implicar essa redução no valor líquido do benefício quando

comparada com a regra de reajuste com base na inflação, no entanto, comparativamente à

regra de reajuste praticada nos planos CD, esta apresenta-se mais vantajosa para o participante

porque não admite a aplicação de reajustes anuais negativos sobre os benefícios. A regra

proposta possibilita situar em um ponto de convergência de interesses participantes e

patrocinadores. Esse mecanismo de reajuste proposto representa uma inovação para o sistema

de previdência complementar brasileiro.

Palavras-chave: Regra de reajuste. Benefícios definidos. Contribuição variável. Contribuição

ABSTRACT

Taking as premise the need to make retirement plans structured in Defined Benefit (DB) and

Hybrid (combination of a Defined Benefit Plan and Defined Contribution) under Private

Pension, more attractive to sponsors and thereby reduce the use of model Defined

Contribution (DC) commonly adopted in Brazil, considered by many scholars in the field not

interesting to participants of benefit plans due to not effectively meet the purpose of social

security, is presented in this study a proposal for readjustment rule of benefits that can be

adopted both in DB plans as well as in Hybrid, but that relies on DC plans logic. It is an

intermediate readjustment rule between the ones commonly adopted in DB plans and DC

plans. Through this new rule, the benefits readjustment will be based on investments

cumulative profitability, ranging from 0 to 100% of inflation, with the possibility of

recovering inflationary losses in situations which investment performance exceeds the

actuarial target. In order to demonstrate the viability of the proposed readjustment rule, results

of a simulation study using the Monte Carlo method are presented, comparing benefits

readjustment based on inflation rate (100% inflation) and readjustment based on the new rule.

Simulation results point to possible lower difference, in 60 years, around 10% of benefit net

value calculated on the new rule. Although new rule’s adoption could result in reduction of

the net benefit when compared with inflation-based readjustment rule, it appears more

advantageous to the participant when compared with readjustment rule practiced in DC plans

because it does not admit application of negative annual readjustment on benefits. The

proposed rule establishes a point of convergence for both participants and sponsors interests.

The readjustment mechanism here proposed represents an innovation to the Brazilian Private

Pension system.

LISTA DE FIGURAS

Figura 1 - Modalidade dos Planos Previdenciais: Evolução Percentual... 24 Figura 2 - Evolução dos recursos garantidores dos planos previdenciais, por modalidade

LISTA DE GRÁFICOS

Gráfico 1 - Distribuição Normal IPCA... 42 Gráfico 2 - Distribuição Normal Rentabilidade Real Anual dos Investimentos

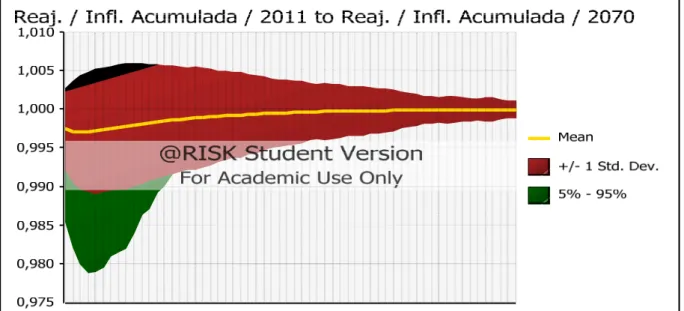

(Realista)... 42 Gráfico 3 - Reajuste Acumulado / Inflação Acumulada de 2011 a 2070 - Regra

Comum – Cenário Realista – desvio padrão 100%... 43 Gráfico 4 - Reajuste Acumulado / Inflação Acumulada de 2011 a 2070 - Regra

Proposta – Cenário Realista – desvio padrão 100%... 44 Gráfico 5 - Reajuste Acumulado / Inflação Acumulada de 2011 a 2070 - Regra

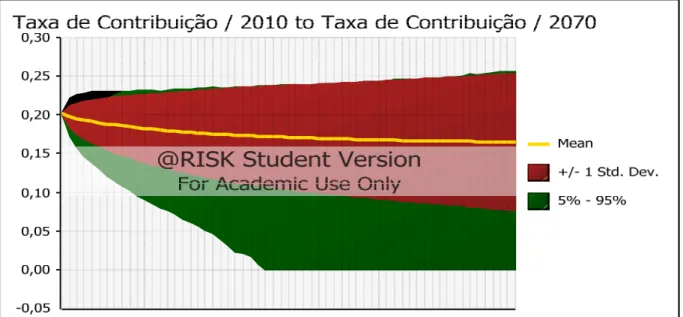

Proposta – Cenário Otimista – desvio padrão 20%... 45 Gráfico 6 - Evolução da Taxa de Contribuição de 2011 a 2070 - Regra Comum –

Cenário Realista – desvio padrão 100%... 46 Gráfico 7 - Evolução da Taxa de Contribuição de 2011 a 2070 - Regra Proposta –

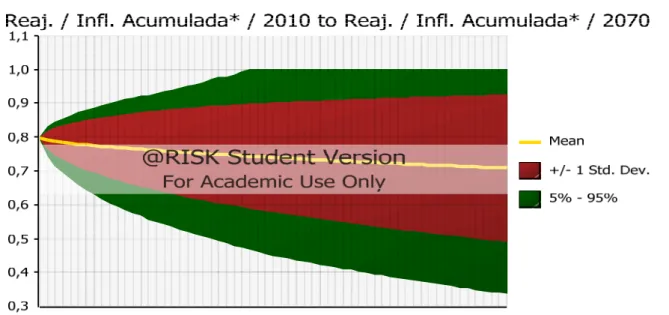

Cenário Realista – desvio padrão 100%... 46 Gráfico 8 - (Reaj. Acumul. + Tx. Contrib)/Inflação Acumul. de 2011 a 2070 - Regra

Comum – Cenário Realista – desvio padrão 100%... 47 Gráfico 9 - (Reaj. Acumul. + Tx. Contrib)/Inflação Acumul. de 2011 a 2070 - Regra

Proposta – Cenário Realista – desvio padrão 100%... 48 Gráfico 10 - Evolução da Situação Atuarial de 2011 a 2070 - Regra Comum – Cenário

Realista – desvio padrão 100%... 49 Gráfico 11 - Evolução da Situação Atuarial de 2011 a 2070 - Regra Proposta – Cenário

LISTA DE QUADROS

LISTA DE SIGLAS

ABRAPP Associação Brasileira das Entidades Fechadas de Previdência Complementar

BD Benefício Definido

CD Contribuição Definida

CV Contribuição Variável

IBGE Instituto Brasileiro de Geografia e Estatística

INPC Índice Nacional de Preços ao Consumidor

INSS Instituto Nacional de Seguridade Social

IPCA Índice Nacional de Preços ao Consumidor Amplo

RGPS Regime Geral de Previdência Social

SUMÁRIO

INTRODUÇÃO... 13

1 PREVIDÊNCIA NO BRASIL... 17

1.1 Conceito... 17

1.2 Previdência Social... 18

1.3 Previdência Complementar... 18

1.4 Tipos de planos de benefícios... 20

1.5 Experiência brasileira com o modelo de Benefícios Definidos (BD)... 22

2 REGRA DE REAJUSTE DOS BENEFÍCIOS: ATUAL E PROPOSTA... 26

2.1 Reajuste com base em índice de inflação... 26

2.2 Regra proposta de reajuste dos benefícios... 27

2.3 IPCA como referência... 30

2.4 Desafio da redução da taxa de juros... 30

3 BASE DE DADOS E METODOLOGIA... 32

3.1 Descrição da base de dados... 32

3.2 Técnica de Simulação – método de Monte Carlo... 33

3.2.1 Vantagens da técnica de simulação... 35

3.3 Modelagem da simulação... 36

4 RESULTADOS E COMENTÁRIOS... 41

4.1 Descrição geral dos resultados... 41

4.2 Comentários dos resultados... 43

5 CONSIDERAÇÕES FINAIS... 52

REFERÊNCIAS... 54

INTRODUÇÃO

No Brasil, a partir da década dos anos de 1980, era comum a constatação da

deficitária situação entre os planos de benefícios no âmbito da previdência complementar

fechada, sobretudo, os planos mais antigos. A convivência com essa realidade desenvolveu

nos profissionais militantes em previdência complementar uma propensão a buscar

mecanismos que pudessem evitar a ocorrência de déficits atuariais.

Por conta desse espírito, que marcou o desenvolvimento da previdência

complementar em nosso país, pelo presente estudo elaborou-se uma regra de reajuste de

benefícios para planos estruturados na modalidade de Benefícios Definidos (BD) no âmbito

da previdência complementar que procura atender o interesse tanto dos empregadores como

também dos empregados no enfrentamento do risco de mercado inerente a esse tipo de plano. A situação de desequilíbrio atuarial também marcou a história de nossa

Previdência Social. Giambiagi (2002) menciona:

Em meados dos anos de 1990, no início do Plano Real, havia um diagnóstico dominante entre os especialistas no tema da Previdência Social brasileira, de que esta precisava ser reformulada. Isto porque a combinação do envelhecimento progressivo da população, com as regras benevolentes que regiam a aposentadoria na época, ameaçava transformar rapidamente o déficit atuarial do sistema em um desequilíbrio de caixa. (...) Foi nesse contexto que, em 1998, aprovou-se a Proposta de Emenda Constitucional (PEC) da Previdência Social e, pouco tempo depois, a Lei do chamado “fator previdenciário”.

Essas medidas apontadas por Giambiagi (2002), entretanto, não eliminaram os

desequilíbrios atuariais da Previdência Social brasileira e se espera que, no decorrer dos anos,

os atuais desequilíbrios sejam gradualmente enfrentados e diminuídos.

Modelos destinados à previsão da situação de nossa Previdência Social vêm sendo

desenvolvidos e os estudos empíricos cada vez mais bem elaborados constatam isso. Sousa

(2010), ao fazer uso de modelagem econométrica, procurou identificar e analisar um conjunto

de fatores cuja influência é sentida no saldo da previdência social, ou seja, nos componentes

de receitas e benefícios previdenciários do RGPS.

O futuro da previdência privada no Brasil, por sua vez, em virtude da maturidade

técnica e de governança adquirida pelo sistema complementar, deve ser menos turbulento,

com baixa frequência de grandes enfrentamentos de desequilíbrios atuariais por parte de

planos de benefícios, e, na esteira do comportamento mundial, conforme menciona Pugh e

Yermo (2009), tende a se tornar voltada para os planos do tipo Contribuição Definida (CD),

Na modalidade CD, o benefício do participante dependerá de seu saldo de conta

individual acumulado até a data de sua concessão. Neste modelo, não há possibilidade de

ocorrência de desequilíbrio atuarial.

Cardoso (2009) em seu trabalho aponta que os riscos inerentes aos planos de

benefícios no âmbito da previdência complementar não são eliminados com a mudança de

modalidade de plano, mas tão somente transferidos.

Assim, se em plano na modalidade BD o patrocinador assumia elevados riscos,

com uma mudança de modalidade de plano para o tipo CD ou CV ocorreria o deslocamento

de riscos assumidos pelo patrocinador para os participantes.

Um resultado importante apontado por Cardoso (2009) foi o de que entre as

modalidades atualmente adotadas de planos de benefícios, a saber, CD e CV, somente os

planos na modalidade CV atendem o objetivo previdenciário de prover renda na inatividade

de seus participantes por toda a extensão dessa fase e sem redução de patamar.

Uma crescente preocupação com o benefício a ser pago por planos na modalidade

CD vem sendo apontada em estudos de especialistas em previdência privada. Atenção nesse

sentido se verifica, por exemplo, no trabalho de Alvernaz e Paz apresentado no Congresso da

ABRAPP de 2009.

Nesse contexto, insere-se o presente estudo com o propósito de apresentar um

mecanismo de reajuste de benefício que pode ser utilizado em planos de benefícios

estruturados tanto na modalidade BD como também CV. A modalidade de plano proposta

representa, em relação a quem assume o risco de mercado, uma opção intermediária entre os

extremos BD e CD. A sua grande vantagem consiste em tornar possível a conciliação dos

interesses opostos de empregados e empregadores, podendo viabilizar o equilíbrio em relação

à assunção do risco de mercado.

Um pilar em que se apoia o mecanismo proposto neste trabalho é o compromisso

com o caráter previdenciário que deve ser observado em planos de benefícios,

especificamente, no tocante à vitaliciedade e à estabilidade dos benefícios. Essas

características são possíveis de serem verificadas apenas em planos estruturados nas

modalidades BD e CV.

A regra de reajuste proposta se situa entre a comumente adotada em planos BD

(100% da inflação) e a adotada em planos CD (desempenho dos investimentos). Pela regra

proposta o reajuste dos benefícios se baseia na rentabilidade acumulada dos investimentos,

situando-se entre 0 e 100% da inflação, com possibilidade de recomposição de perdas

No estudo de simulação desenvolvido neste trabalho com o objetivo de

demonstrar a viabilidade da adoção da regra proposta, procurou-se analisar a evolução do

valor líquido do benefício em 15 (2011 a 2025) e 60 anos (2011 a 2070), observando-se o

efeito tanto da regra de reajuste como também da contribuição sobre benefícios requerida para

o equilíbrio atuarial do plano.

Sem perda de generalidade, a partir da base de dados fornecida pela Caixa de

Previdência dos Funcionários do BNB – CAPEF e com base em cenários relativos à inflação

e à rentabilidade dos investimentos, foram obtidos resultados comparando a regra de reajuste

proposta com a regra amplamente adotada em planos BD.

Considerando apenas o efeito da aplicação da regra de reajuste, observou-se que,

em 60 anos, um descolamento entre os valores dos benefícios apurados pela aplicação das

duas regras da ordem de 10% a 30%, de acordo com o cenário considerado, ou seja, a adoção

da regra de reajuste proposta implicou a redução do benefício no patamar correspondente a

esse intervalo.

No entanto, quando se levou em conta o efeito combinado da regra de reajuste e

da contribuição dos assistidos (aposentados e pensionistas) sobre o valor líquido do benefício,

constatou-se que esse descolamento reduz-se, em média, para o nível de 10%, em 60 anos.

Portanto, trata-se de um mecanismo que embute a perspectiva de perda de poder

aquisitivo do benefício, quando comparado à regra de reajuste tradicional, na medida em que

transfere significativa parcela do risco de mercado ao participante.

No entanto, a despeito da possível perda, tal situação é intermediária na ótica do

participante, porque mais negativo seria para ele a simples adoção da regra de reajuste dos

planos CD, em que não existe limite para o índice de reajuste, podendo este inclusive ser

negativo.

Este trabalho pretende agregar conhecimento sobre a forma de enfrentamento do

risco de mercado associado a planos BD e CV no âmbito da previdência complementar

fechada através da proposição de mecanismo que possa ser implantado por seus

administradores e se encontra organizado da seguinte forma: primeiro aborda-se a previdência

no Brasil, do ponto de vista conceitual e histórico, apresentando-se um breve relato da

experiência brasileira com planos estruturados na modalidade BD no âmbito da previdência

complementar; segundo, defende-se a possibilidade do emprego de uma regra inovadora de

reajuste em planos BD e CV, empregando a lógica de reajuste própria da modalidade CD; em

terceiro lugar, faz-se descrição da base de dados utilizada e da metodologia empregada; em

proposta que é uma inovação dentro do sistema de previdência complementar no Brasil;

1 PREVIDÊNCIA NO BRASIL

1.1 Conceito

O conjunto de mecanismos de proteção social, estatal e privado, que visa prover o

indivíduo e seus dependentes de renda em função da perda da capacidade de trabalho, por

invalidez, por velhice, por morte, entre outras hipóteses, constitui no campo do seguro, o que

se denomina previdência.

Na trajetória da vida de todo indivíduo, representa uma certeza a ocorrência ou da

morte durante a fase laborativa ou da invalidez ou da velhice, pois, escapando-se da morte

prematura ou da invalidez ainda remanescerá a velhice como fato inevitável. Considerando

que qualquer desses eventos implica a perda da capacidade de trabalho, conclui-se que todo

indivíduo economicamente ativo deve buscar a proteção num mecanismo previdenciário.

Assim, o homem individualizado, produto da sociedade atual, para suprir as suas

necessidades nas situações em que perdeu a condição de pessoa economicamente ativa,

necessita dispor de alguma fonte de renda independente de trabalho.

A obtenção dessa renda pós-laboral está racionalmente equacionada, do ponto de

vista doutrinário, quando apoiada nos três seguintes mecanismos:

i. No nível da subsistência – por meio de um modelo de proteção social

organizado pelo Estado;

ii. No nível de bem-estar próprio da classe média – através de mecanismo de

previdência privada que forneça benefício complementar ao do sistema de

previdência social estatal;

iii. No nível do conforto – por meio de formação de poupança individual.

A busca pela proteção concedida por esses três mecanismos deve obedecer à

sequência natural de prioridade, ou seja, todos os indivíduos devem participar do mecanismo

destinado a suprir o nível de subsistência; a partir da classe média, todos devem se utilizar

de mecanismo de previdência privada e, por fim, também a partir da classe média, todos, além

de participar dos dois primeiros mecanismos, devem formar uma poupança individual para

usufruto de conforto e, eventualmente, para cobrir a lacuna deixada pelos dois primeiros

mecanismos.

É sabido que quanto mais cedo ocorrer a adesão a um plano previdenciário

complementar e por mais tempo se contribuir para esse plano, melhores resultados serão

um período igual ou superior a trinta e cinco anos para se usufruir de benefícios vitalícios

compatíveis com a necessidade previdenciária.

1.2 Previdência Social

Em 1888, surgiu a primeira legislação no Brasil aplicada ao assunto, que consistiu

da regulamentação do direito à aposentadoria para empregados dos Correios. No entanto,

somente em 1923, com a promulgação da Lei Elói Chaves (Decreto nº 4.682), ocorreu o

efetivo ponto de partida da Previdência Social no país. Ela criou a Caixa de Aposentadoria e

Pensões para empregados de empresas ferroviárias. Em três anos, a lei seria estendida para

trabalhadores de empresas portuárias e marítimas.

Na década de 1930, através da promulgação de diversas normas, os benefícios

sociais foram sendo implementados para a maioria das categorias de trabalhadores, do setor

público e privado. Foram criados, também, seis institutos de previdência, responsáveis pela

gestão e execução da seguridade social brasileira.

Em 1960, foi criada a Lei Orgânica de Previdência Social, unificando a legislação

referente aos institutos de aposentadorias e pensões. A esta altura, a Previdência Social já

beneficiava todos os trabalhadores urbanos. Os trabalhadores rurais passariam a ser

contemplados apenas em 1963.

A extensão dos benefícios da previdência a todos os trabalhadores se dá com a

Constituição de 1988, que passou a garantir renda mensal vitalícia a idosos e portadores de

deficiência, desde que comprovada a baixa renda e que tenham qualidade de segurado.

Portanto, como resume Almeida (2007, p. 09):

A exemplo do que ocorreu nos países da Europa, no Brasil o desenvolvimento da previdência percorreu várias etapas. Inicialmente abrangendo apenas algumas categorias de profissionais ou de empresas para, progressivamente, culminar com a universalização do direito previdenciário a todo cidadão, o que tornou a previdência social parte integrante do Sistema de Seguridade Social, que também abrange a saúde e a assistência social.

1.3 Previdência Complementar

Esse sistema de previdência visa complementar a previdência social, buscando

assegurar aos seus participantes a manutenção do nível de bem-estar conquistado durante a

por tempo de contribuição ou idade e invalidez aos participantes, e pensão por morte aos

dependentes.

A criação da Caixa de Aposentadorias e Pensões (CAP) do Banco do Brasil, ainda

em 1904, pode ser vista como um marco inicial do sistema previdenciário complementar no

País.

A despeito da criação da previdência complementar, no caso brasileiro, ser

secular, a sua regulamentação só ocorreu na década de 1970 – Lei 6.435/77, quando da

expansão das grandes empresas estatais e a criação de seus fundos de pensão.

Com as transformações macroeconômicas – estabilização econômica,

reestruturação produtiva, etc. – e da própria dinâmica social, inclusive com fortes

transformações na organização do mercado de trabalho e da previdência social, ocorridas no

país na última década, pode-se observar um aumento potencial do segmento.

A legislação brasileira específica que trata da previdência complementar vem sendo aperfeiçoada desde a edição da Lei nº 6435, de 15 de julho de 1977, incluindo a promulgação das Leis Complementares nos 108 e 109, de 29 de maio de 2001, e respectivas normas reguladoras. (ALMEIDA, 2007, p. 12).

Em vista do objetivo deste trabalho, doravante fica concentrada a atenção

exclusivamente no sistema de previdência complementar, que conta com a seguinte previsão

constitucional:

Art. 202. O regime de previdência privada, de caráter complementar e organizado de forma autônoma em relação ao regime geral de previdência social, será facultativo, baseado na constituição de reservas que garantam o benefício contratado, e regulado por lei complementar.

Conforme destaca Silveira (2010, p. 49), esse regime apresenta dois aspectos

principais: o caráter contributivo e o equilíbrio financeiro e atuarial, que inclusive são comuns

aos demais regimes de previdência em nosso país.

Assim, não se admite a concessão de benefícios previdenciários a quem não tenha para ele contribuído, nem tampouco que os benefícios concedidos extrapolem a condição de equilíbrio financeiro e atuarial. A sustentabilidade é conceito intrínseco à previdência. Sem equilíbrio não há previdência, há imprudência [...] (SILVEIRA, 2010, p. 49).

A seção Destaque do sítio da Superintendência Nacional de Previdência

Complementar – PREVIC oferece as seguintes definições para os principais entes que

Patrocinador:

Patrocinador é empresa ou grupo de empresas de direito privado, e os entes de direito público, que oferecem aos seus empregados ou servidores, plano de

benefíciosde natureza previdenciária, operado por Entidade Fechada de

Previdência Complementar sem finalidade lucrativa.

Participante e Assistido:

Participante é a pessoa física que, vinculada a um patrocinador ou instituidor , adere a plano de benefício de natureza previdenciária, operado por Entidade

Fechada de Previdência Complementar - EFPC , com o objetivo de formar uma

poupança previdenciária para a garantia de renda futura para si ou para os seus beneficiários.

Entidade Fechada de Previdência Complementar – EFPC:

Entidade Fechada de Previdência Complementar - EFPC é a operadora do(s) plano(s) de benefícios, constituída na forma de sociedade civil ou a fundação, estruturada na forma do art. 35 Lei Complementar nº 109/01, sem fins lucrativos, que tenha por objeto operar plano de benefíciode caráter previdenciário. Assim, EFPC é a instituição criada para o fim exclusivo de administrar planos de benefícios de natureza previdenciária, patrocinados e/ ou instituídos.

Conforme estabelece a LC nº 109/2001 o regime de previdência complementar é

operado por entidades de previdência complementar – fechadas ou abertas – que têm por

objetivo principal instituir e executar planos de benefícios de caráter previdenciário.

1.4 Tipos de planos de benefícios

Segundo Winklevoss (1993), existem apenas duas modalidades de planos de

benefícios: os Planos de Benefícios Definidos (BD) e os Planos de Contribuição Definida

(CD). Para o autor, um plano é dito BD quando o benefício de aposentadoria corresponde a

uma fórmula previamente estabelecida em seu regulamento e o custo é variável, sendo

estimado através de avaliações atuariais realizadas periodicamente.

Em oposição à definição da fórmula de benefício do BD, ainda segundo aquele

autor, no plano CD o custo é apurado antecipadamente sendo o benefício determinado

somente no instante da aposentadoria, em função do saldo acumulado na conta individual do

participante.

No Brasil, a Lei Complementar nº 109/2001 contemplou as duas modalidades de

planos clássicas, BD e CD, e adicionou uma terceira modalidade denominada de Contribuição

Variável (CV), conforme Artigo 7º a seguir

:

Art. 7º. Os planos de benefícios atenderão a padrões mínimos fixados pelo órgão regulador e fiscalizador, com o objetivo de assegurar transparência, solvência, liquidez e equilíbrio econômico-financeiro e atuarial.

técnica e possibilitem flexibilidade ao regime de previdência complementar (BRASIL, 2001).

A Resolução CGPC nº 16, de 22 de novembro de 2005, normatizou os planos de

benefícios nas modalidades previstas na LC nº109/2001 da seguinte forma:

Art. 2º. Entende-se por plano de benefício de caráter previdenciário na modalidade de benefício definido aquele cujos benefícios programados têm seu valor ou nível previamente estabelecidos, sendo o custeio determinado atuarialmente, de forma a assegurar sua concessão e manutenção.

Art. 3º. Entende-se por plano de benefícios de caráter previdenciário na modalidade de contribuição definida aquele cujos benefícios programados têm seu valor permanentemente ajustado ao saldo de conta mantido em favor do participante, inclusive na fase de percepção de benefícios, considerando o resultado líquido de sua aplicação, os valores aportados e os benefícios pagos.

Art. 4º. Entende-se por plano de benefícios de caráter previdenciário na modalidade de contribuição variável aquele cujos benefícios programados apresentem a conjugação das características das modalidades de contribuição definida e benefício definido.

A Deliberação CVM nº 600, de 7 de outubro de 2009, que disciplina sobre a

contabilização de benefícios a empregados de companhias abertas, estabelece outra

classificação para os tipos de planos de benefícios:

Plano de contribuição definida é o plano de benefício pós-emprego pelo qual a entidade patrocinadora paga contribuições fixas a uma entidade separada (fundo de pensão), não tendo a obrigação legal ou construtiva de pagar contribuições adicionais se o fundo não possuir ativos suficientes para pagar todos os benefícios devidos.

Plano de benefício definido é o plano de benefício pós-emprego que não seja plano de contribuição definida.

Dois aspectos básicos determinam as diferenças fundamentais entre as

modalidades de planos BD e CD: o conhecimento do benefício e o tipo de vínculo entre os

participantes. No BD, o benefício se encontra definido previamente no regulamento do plano,

enquanto no CD, o benefício é, a priori, desconhecido e será compatível com os recursos

acumulados na conta individual de cada participante, mediante contribuição definida no

regulamento do plano.

Quanto ao vínculo existente entre os participantes, o BD é formado por um grupo

mutualista, sendo o patrimônio um bem-comum, compartilhado por todos, segundo a

necessidade de cada um. Já o CD, no formato puro, constitui-se de um conjunto de

patrimônios individuais, que não se comunicam entre si.

O quadro resumo a seguir apresenta as principais diferenças técnicas atinentes a

Quadro 1 – Comparativo entre modalidades de planos de benefícios

ASPECTOS BD CD CV

Fase de Capitalização dos

Recursos Solidariedade / Mutualismo Individual Individual

Fase de Recebimento do

Benefício Solidariedade / Mutualismo Individual

Solidariedade / Mutualismo ou

Individual

Benefício Previamente conhecido Desconhecido Desconhecido

Prazo de Recebimento do

Benefício Vitalício Temporário / Indefinido Temporário/ Indefinido Vitalício ou

Reajuste do Benefício Inflação / Reajuste salarial categoria Rentabilidade dos Investimentos

Inflação / Reajuste salarial categoria ou

Rentabilidade dos Investimentos

Contribuição Variável Definida Definida

Situação Atuarial Equilíbrio, superávit ou déficit Equilíbrio Equilíbrio, superávit ou déficit

Fonte: Elaboração do autor

Essas modalidades de planos admitem outras estruturações, optou-se por

apresentar as formas mais utilizadas pelas EFPC.

1.5 Experiência brasileira com o modelo de Benefícios Definidos (BD)

O sistema de previdência complementar em nosso país se desenvolveu a partir da

administração de planos de aposentadoria na modalidade BD.

Na década de 1970, quando no Brasil surgiu a regulamentação desse sistema,

ocorreu a expansão das entidades fechadas de previdência privada (fundos de pensão)

vinculadas às empresas estatais e, conforme aponta Conde (2007), a normatização tomou

como base os planos então existentes, todos na modalidade BD.

Na época, era comum o estatuto da entidade garantir aos participantes do plano de

benefícios administrados vantagens tais como: cálculo do benefício de aposentadoria com

base no último salário percebido pelo participante ou, então, com base na média dos últimos

36 (trinta e seis) salários; e manutenção do nível de renda do participante aposentado, como se

estivesse no efetivo exercício de suas funções no patrocinador.

Assim, o valor inicial do benefício concedido por um fundo de pensão era

determinado deduzindo-se, do salário considerado para esse fim, o valor do benefício pago

pelo regime geral de previdência social, sendo aplicada sobre essa diferença a

proporcionalidade relativa ao número de contribuições. Ao longo do tempo, a renda

previdenciária resultante da soma dos benefícios da previdência social e da previdência

Nesses planos antigos, os patrocinadores, além de contribuírem com a maior

parcela do custeio do plano – à época não havia a regra da paridade instituída para

contribuições normais de planos patrocinados por empresas estatais, eram também

responsáveis sozinhos por eventuais déficits atuariais, decorrentes da não confirmação das

hipóteses econômicas, financeiras, biométricas e demográficas adotadas no cálculo atuarial.

As principais hipóteses adotadas no cálculo atuarial são:

i. taxa de juros atuarial; ii. tábuas biométricas; iii. índice de inflação futura;

iv. rotatividade e gerações futuras de novos entrados; e

v. crescimento real do salário de contribuição dos participantes ativos.

Dessa forma, os patrocinadores assumiam significativos riscos nos planos

oferecidos. Inclusive, riscos sobre os quais não possuíam qualquer controle como, por

exemplo, a evolução dos benefícios da previdência social e o desempenho da economia.

O resultado apurado nas avaliações atuariais deveria expressar a dimensão desses

riscos, mas, na realidade, nessa época, a ciência atuarial ainda não estava suficientemente

desenvolvida no país e não se dispunha de recursos computacionais exigidos para uma

completa e adequada avaliação atuarial dos planos de benefícios que eram instituídos.

Agravava essa situação o fato de que também eram pouco desenvolvidos os mercados

financeiro, de capitais e imobiliário, para absorver com eficiência a poupança de longo prazo

nascente a partir dessas entidades.

À medida que se avançou no domínio da técnica foi se evidenciando a situação

deficitária dos planos mais antigos que, durante longos anos – em alguns casos ainda hoje,

passaram a conviver com o problema, o que gerava e gera em seus participantes insegurança

quanto ao benefício futuro. Portanto, pode-se afirmar que o sistema de previdência

complementar brasileiro nasceu sem muito amparo na técnica. Por conta disso, foram feitas

promessas que não podiam ser cumpridas e as consequências disso ainda hoje são sentidas.

Inúmeras ainda são as demandas judiciais movidas por participantes insatisfeitos

com as quebras de promessa dos antigos planos estruturados na modalidade de benefício

definido. Pois, para se proteger dos riscos aos quais estavam expostos, os patrocinadores

tomaram medidas alterando os planos de benefícios de seus empregados.

Para a superação dos déficits atuariais estruturais de planos de benefícios

organizados na modalidade BD, foram adotadas por entidades fechadas de previdência

i. Modificação do plano;

ii. Migração da modalidade BD para CD ou CV.

Na década de 80, com o objetivo de mitigar, ou mesmo eliminar, qualquer

impacto financeiro adverso futuro para o patrocinador decorrente de aumento do custo

atuarial do plano de benefícios, começou a surgir no Brasil os primeiros planos estruturados

na modalidade CD e, posteriormente, na modalidade CV.

Esse processo se intensificou durante a década dos anos de 1990 no processo de

privatização de empresas estatais, que transferiu para a esfera privada alguns dos principais

fundos de pensão do país. Esses novos patrocinadores promoveram, em sua maioria, a

migração de seus planos BD para os planos CD.

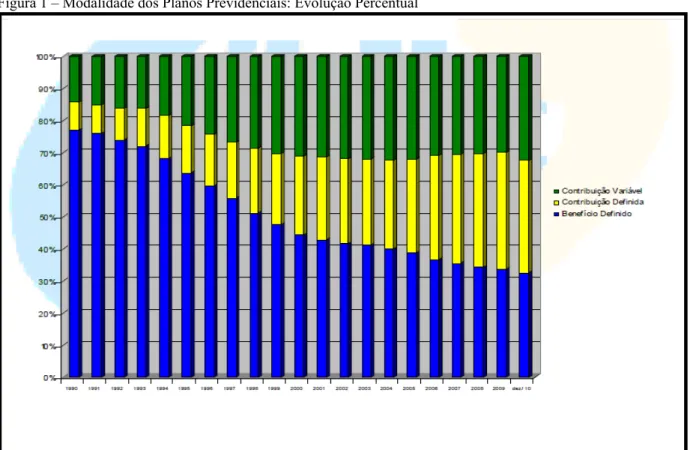

Na década de 1990, a participação dos planos BD no número de entidades

fechadas no Brasil reduziu-se de 80% para menos de 50% e hoje essa participação em número

é menor do que um terço do total, conforme se verifica na Figura 1 a seguir.

Figura 1 – Modalidade dos Planos Previdenciais: Evolução Percentual

Fonte: PREVIC/BO/Universo Cadastro – Datas das Extrações: 17/08/09 e 07/04/11 (Úlima Posição) Nota: Filtros: Planos Previdenciais Ativos no Período

Com os planos BD possuindo quase 80% dos ativos do sistema, como mostra a

Figura 2 – Evolução dos recursos garantidores dos planos previdenciais, por modalidade (em R$ bilhões nominais)

Fonte: PREVIC/BO/Universo INFGER CONTÁBIL – Data da Extração: 07/04/11

Nota: Balancete por planos – Ref.: Dez/10 / Recursos Garantidores / Até 31/12/2009 são ativos do programa de investimentos, adicionadas as disponibilidades e deduzidos os valores a pagar, classificados no exigível operacional do referido programa. A partir de 01/01/2010 são ativos disponíveis de investimentos, deduzidos de suas correspondentes exigibilidade não computados os valores referente a dívidas contratadas com os patrocinadores

A despeito de os planos BD possuírem diversas desvantagens em relação aos

planos CD, como a ausência de eqüidade entre os participantes, esse processo de mudança foi

motivado principalmente pelo objetivo de reduzir os riscos dos patrocinadores. A mudança da

modalidade de plano, porém, não elimina os riscos intrínsecos dos planos de previdência, mas

tão somente os transfere para os participantes do plano.

Dessa forma, os riscos econômicos, financeiros, biométricos e demográficos dos

planos previdenciários passaram a ser assumidos, se não integralmente, em sua maior parte,

pelos seus participantes. A maior assunção de risco pelos participantes, contudo, pode

descaracterizar alguns planos de benefício de forma que eles não consigam atingir o objetivo

dos planos previdenciários, isto é, a complementação da renda de seus participantes na

2 REGRA DE REAJUSTE DOS BENEFÍCIOS: ATUAL E PROPOSTA

No âmbito da previdência complementar, a adoção de reajuste periódico no valor

do benefício constitui a forma pela qual se busca garantir ao participante a manutenção do

poder aquisitivo do valor inicial de seu benefício. Atualmente, as formas de reajuste adotadas

pelos planos de benefícios administrados por EFPCs são índices gerais de reajuste salarial

concedidos pelo patrocinador, índices de inflação e rentabilidade dos investimentos.

Segundo Almeida (2007, p.28), em 1978, com a publicação da Resolução

MPAS/CPC nº 01, a utilização de índices de inflação como forma de reajustar os benefícios

passou a ser permitida. Com o descontrole inflacionário observado na segunda metade da

década de 1980 e início dos anos 1990, passou-se a praticar reajustes com frequências

menores que um ano, chegando a ser mensal.

No atual cenário, a maioria dos planos nas modalidades de benefícios definidos e

de contribuição variável adota a variação de índices de preço como critério de reajuste de

benefícios, enquanto que planos estruturados sob a modalidade de contribuição definida

utilizam, para essa finalidade, a rentabilidade do patrimônio do plano. No tocante à

periodicidade, o período anual para reajustes dos benefícios é o que vem sendo adotado.

2.1 Reajuste com base em índice de inflação

O uso da variação de um índice de inflação para efeito de reajuste de salários de

participação, de benefícios e demais situações previstas em regulamento, é a regra comumente

adotada em planos de benefícios definidos na previdência complementar.

Segundo Almeida (2007, p. 29) a escolha do índice de inflação para fins de

reajuste dos benefícios no âmbito das entidades é muito controversa em função da grande

quantidade de índices existentes no Brasil, sendo os mais comuns: INPC, IGP-DI, IGP-M,

IPC e IPCA.

Não obstante aparente ser uma regra de reajuste justa, porque, em relação ao

benefício, apenas assegura ao participante a manutenção de seu poder aquisitivo, na verdade,

embute significativo risco, pois pode acarretar desequilíbrio para o plano de benefícios

quando a rentabilidade dos investimentos em determinado período não alcança a meta

atuarial.

A meta atuarial, representada por uma taxa real anual de juros acrescida de um

investimentos. No entanto, os gestores devem perseguir sempre a maior taxa. É importante

que eles não se limitem à obtenção da meta atuarial caso o mercado ofereça melhores

oportunidades com níveis de riscos razoáveis.

A taxa real anual de juros traduz a expectativa de rentabilidade dos portfólios de

investimentos, numa perspectiva de longo prazo, deduzidas as despesas com a administração

de investimentos e as atualizações monetárias de natureza inflacionária do período.

Dentre as premissas adotadas nos cálculos de um plano de benefícios no âmbito

da previdência complementar, a meta atuarial é a mais sensível. Pequenas variações

percentuais nessa taxa utilizada para descontar o fluxo futuro de contribuições e de benefícios

produzem expressivas alterações no valor das reservas matemáticas do plano.

Em um plano de benefícios que adota a variação de um índice de inflação como

critério de reajuste, o desempenho insatisfatório dos investimentos administrados pela EFPC,

traduzido por taxas médias de retorno inferiores à taxa de juros atuarial presumida nos

cálculos, causa desequilíbrio atuarial e, por conseguinte, a necessidade de seu

equacionamento.

No caso da avaliação indicar déficit atuarial deverá ser apresentado no Parecer

Atuarial plano de amortização para o seu equacionamento. A responsabilidade pelo

equacionamento do déficit é dos participantes, dos assistidos e do patrocinador, conforme

contribuições vertidas no exercício em que se apurou esse desequilíbrio.

Nessa situação, é necessário dimensionar os compromissos do plano de benefícios

e estabelecer o plano de custeio para a observância do equilíbrio financeiro e atuarial,

contemplando os dados de todos os participantes ativos e inativos e pensionistas, e seus

respectivos dependentes. Em geral, esse equacionamento acarreta a instituição de

contribuições extraordinárias nos planos, que serão de responsabilidade de participantes, dos

assistidos e do patrocinador.

Essa nova obrigação que o patrocinador necessita assumir com o custeio do plano

de benefícios, decorrente de equacionamento de déficit atuarial, constitui um significativo

fator para o seu desinteresse em relação aos planos estruturados na modalidade de benefício

definido.

2.2 Regra proposta de reajuste dos benefícios

Num ano em que, para determinado nível de risco aceitável, o retorno dos

para o gestor dos recursos, não se mostra racional que os participantes de um plano de

benefícios usufruam no ano seguinte de reajuste correspondente à variação plena do índice de

inflação considerado na composição da meta atuarial.

Se o reajuste dos benefícios for concedido dessa forma ou serão consumidas

reservas de contingência eventualmente acumuladas e/ou será registrado um déficit atuarial

com todas as suas consequências.

A regra de reajuste adotada em planos estruturados na modalidade CD evita essa

irracionalidade, pois nesse modelo o reajuste fica vinculado inteiramente ao desempenho dos

investimentos, através do mecanismo da quota das carteiras de investimentos do patrimônio

do plano. É a variação da quota quem determina o reajuste. Nesse caso, o valor nominal do

benefício de um período para outro tem a possibilidade de sofrer redução, embora essa

redução não seja necessariamente observada no valor do benefício em termos de quantidade

de quotas.

Neste estudo, para efeito de reajuste de salários de participação, de benefícios e

demais situações previstas em regulamentos de planos estruturados na modalidade BD, é

analisada a proposta de adoção de uma regra intermediária entre a comumente adotada em

planos na modalidade BD e a utilizada em planos CD.

A regra de reajuste proposta é a seguinte:

1. Os benefícios serão reajustados em janeiro de cada ano, com base na taxa

nominal de rentabilidade dos investimentos das reservas fundadoras do Plano

obtida no exercício imediatamente anterior, descontada a taxa anual de

juros atuariais estipulada na Avaliação Atuarial do exercício, não podendo o

índice de reajuste ser superior a 100% (cem por cento) nem inferior a 0% (zero

por cento) da variação acumulada do Índice Nacional de Preços ao

Consumidor Amplo (IPCA), calculado e divulgado pela Fundação IBGE para

o mesmo período.

2. Havendo excedente de rentabilidade, acumulado a partir do exercício de

instituição dessa regra, o índice de reajuste anual dos benefícios poderá ser

superior ao previsto no item 1 e, neste caso, será definido com base na razão

entre o fator composto pelas taxas anuais de rentabilidade nominal dos

investimentos das reservas fundadoras do Plano, descontadas as taxas anuais

de juros atuariais estipuladas nas Avaliações Atuariais dos respectivos

fator composto pelas taxas anuais de reajustes concedidos a partir do mês de

janeiro do exercício seguinte ao citado.

3. Caso a aplicação do índice de reajuste resultante da regra prevista no item 2

possa afetar o equilíbrio atuarial do Plano, sujeitando-o a posterior situação

atuarial deficitária, o índice de reajuste será inferior à razão apurada na forma

ali mencionada, sendo arbitrado pelo Conselho Deliberativo da Entidade com

base em parecer atuarial, de modo a preservar o equilíbrio atuarial do Plano,

respeitado o reajuste mínimo previsto no item 1.

4. O índice acumulado dos reajustes, computado a partir do mês de janeiro do

exercício imediatamente posterior ao de instituição dessa regra, não poderá

superar o IPCA do correspondente período de acumulação dos reajustes.

5. Na hipótese de equacionamento de déficit atuarial do Plano, na forma prevista

em lei, o processo de acumulação de fatores previstos no item 2 será reiniciado

a partir do ano subsequente ao referido procedimento, ficando excluído o

período de acumulação anterior.

6. A taxa de rentabilidade nominal dos investimentos, referida no item 1, será

calculada utilizando-se o método de quotas das carteiras de investimentos do

patrimônio do Plano.

Essa regra proposta evita, em larga medida, a irracionalidade apontada

anteriormente, pois, ao permitir que o reajuste anual se situe no intervalo entre 0 e mais do

que 100% do IPCA, possibilita ajustar à realidade do ambiente econômico o nível de reajuste

concedido aos benefícios.

Assim, num ano em que o desempenho dos investimentos for inferior à meta

atuarial a regra permite a adoção de um reajuste inferior à variação plena do IPCA, limitado a

0% (zero por cento), por outro lado, havendo excedente de rentabilidade, desde que o

acumulado de reajustes não supere ao acumulado do IPCA no correspondente período, o

reajuste anual pode ser superior à variação do IPCA.

Ou seja, a regra possui um mecanismo automático de ajuste, tanto para reduzir o

reajuste em relação ao IPCA como também para possibilitar a recomposição de eventuais

perdas de poder aquisitivo dos benefícios.

Além disso, limita significativamente a possibilidade de situação atuarial

deficitária, porque gera um colchão de proteção do tamanho da taxa anual real de juros

utilizada nos cálculos atuariais e, ainda, somente preservando o equilíbrio do Plano permite a

Diante da ocorrência de déficit atuarial que tenha requerido o correspondente

equacionamento a partir de ampla negociação, o mecanismo de acumulação de fatores de

rentabilidade e de inflação é reiniciado. O pressuposto aqui é de que no escopo de uma

negociação entre participantes, assistidos e patrocinador, visando o equacionamento de déficit

atuarial, possam ser colocadas na pauta de discussão as perdas inflacionárias acumuladas até

então.

2.3 IPCA como referência

Segundo informa o site do IBGE, a população-objetivo do IPCA abrange as

famílias com rendimentos mensais compreendidos entre um e quarenta salários-mínimos,

qualquer que seja a fonte de rendimentos, e residentes nas regiões metropolitanas de Belém,

Belo Horizonte, Brasília, Curitiba, Fortaleza, Porto Alegre, Recife, Rio de Janeiro, Salvador,

São Paulo e município de Goiânia.

O IPCA/IBGE utiliza, para sua composição de cálculo, os seguintes setores:

alimentação e bebidas, habitação, artigos de residência, vestuário, transportes, saúde e

cuidados pessoais, despesas pessoais, educação e comunicação. Além disso, o IPCA é o

índice oficial do Governo Federal para medição das metas inflacionárias, contratadas com o

FMI, a partir de julho/99, e, também, é o indexador utilizado na emissão de títulos da dívida

pública.

Portanto, se por um lado o IPCA é um índice adequado para medir a inflação para

o consumidor, por outro lado, do ponto de vista da gestão dos investimentos, faculta, por meio

da compra de títulos públicos federais, a adoção de estratégia de hedge em relação às

obrigações com os benefícios. Assim, entre qualquer outro índice de preço, que também meça

a inflação para o consumidor e, por isso, seja usado por EFPCs, e o IPCA, elegeu-se este

último para compor a regra de reajuste proposta, levando-se em conta, sobretudo, a vantagem

de possibilitar o casamento entre indexadores do ativo e do passivo do Plano.

2.4 Desafio da redução da taxa de juros

A redução consistente da taxa de juros básica em nosso país é uma mudança

estrutural que favorece e estimula a economia, mas representa um grande desafio para as

EFPCs. Estas entidades durante muitos anos concentraram as aplicações dos recursos dos

vencimento de curto prazo, baixo risco, e com rentabilidades superiores as suas rentabilidades

mínimas atuariais.

Neste novo ambiente, para atingir a meta atuarial dos planos de benefícios

administrados, as EFPCs são obrigadas a diversificar os seus investimentos em outras classes

de ativos, notadamente Renda Variável, Investimentos Estruturados, de base Imobiliária e

Crédito Privado.

Outra forma de conviver com essa tendência é tornar factível a meta atuarial

através de sua redução para níveis compatíveis com as taxas de juros praticadas na economia.

No entanto, uma redução da meta atuarial implica elevação da reserva matemática, portanto,

redução do resultado atuarial do plano que pode levar a necessidade de equacionamento

imediato de déficit (Res. CGPC 26/2008). Ou seja, essa opção, para não gerar desequilíbrios,

requer que o Plano tenha acumulado reservas de contingência ao longo do tempo suficientes

para suportar uma redução da meta atuarial.

Diante do cenário de redução de taxas de juros em nosso país, estar sujeito a

obrigação de conceder reajustes de benefícios em planos de previdência complementar com

base na variação plena de um índice de inflação representa um desafio que podendo ser

evitado será tanto melhor.

A regra proposta neste estudo constitui-se em mecanismo que procura se ajustar à

dinâmica do ambiente econômico, porque possibilita que o reajuste dos benefícios não seja

um percentual fixo, mas se situe num amplo intervalo em conformidade com a rentabilidade

3 BASE DE DADOS E METODOLOGIA

3.1 Descrição da base de dados

No presente trabalho são utilizadas como base de dados para um estudo de

simulação as informações contidas no Fluxo de Caixa Atuarial, apurado em dezembro de

2010, do plano de benefícios definidos administrado pela Caixa de Previdência dos

Funcionários do BNB – CAPEF. Nele, são encontradas projeções atuariais do montante de

contribuições, de benefícios e de despesas administrativas para o período compreendido entre

a data de sua apuração e a data estimada para extinção da última obrigação do plano.

A obtenção dessas projeções atuariais foi realizada com base nas premissas

atuariais do plano de benefícios, no seu regulamento, no seu orçamento anual de despesas

administrativas e na base de dados dos participantes (ativos e assistidos) e dos beneficiários assistidos.

As variáveis contidas nesse Fluxo de Caixa Atuarial são as seguintes:

i. Salários – Soma projetada de salários dos participantes ativos;

ii. Contribuições Laborais de Ativos – Soma projetada das contribuições de

responsabilidade dos participantes ativos;

iii. Contribuições Patronais de Ativos – Soma projetada das contribuições de

responsabilidade dos patrocinadores em favor de participantes ativos;

iv. Contribuições Laborais referentes a Benefícios a Conceder de Assistidos –

Soma projetada das contribuições relativas a benefícios não iniciados de

responsabilidade dos participantes assistidos;

v. Contribuições Patronais referentes a Benefícios a Conceder de Assistidos –

Soma projetada das contribuições relativas a benefícios não iniciados de

responsabilidade dos patrocinadores em favor de assistidos;

vi. Contribuições Laborais referentes a Benefícios Concedidos de Assistidos –

Soma projetada das contribuições relativas a benefícios iniciados de

responsabilidade dos participantes assistidos;

vii. Contribuições Patronais referentes a Benefícios Concedidos de Assistidos –

Soma projetada das contribuições relativas a benefícios iniciados de

responsabilidade dos patrocinadores em favor de assistidos;

viii.Aposentadorias – Soma projetada de suplementações de aposentadorias por

ix. Pensões – Soma projetada de suplementações de pensões;

x. Pecúlios – Soma projetada de pecúlios ordinários;

xi. Despesas Administrativas – Parcela do total de despesas administrativas da

Entidade de responsabilidade do plano

A periodicidade das informações desse fluxo é mensal e o período a que se

referem se inicia em dezembro de 2010 e se estende até dezembro de 2102, quando há a

previsão do último participante assistido receber seu benefício. Uma exceção a essa condição

geral é observada exclusivamente em relação à variável Salários que tem a previsão de

encerramento estimada para outubro de 2029. Nessa data, espera-se que ocorra o

desligamento por aposentadoria do último participante ativo e remanesça no plano apenas

participantes e beneficiários assistidos.

O plano de benefícios objeto deste estudo foi instituído no final da década de 60,

sendo estruturado na modalidade BD com o objetivo principal de assegurar benefícios de

suplementação de aposentadoria aos participantes aposentados pela Previdência Social que

sejam funcionários e ex-funcionários de seu patrocinador instituidor. Atualmente, encontra-se

fechado ao ingresso de novos participantes. Em dezembro de 2010, possuía um patrimônio da

ordem de R$ 2 bilhões e contava com aproximadamente 2.300 participantes ativos, 3.500

participantes assistidos e 900 pensionistas.

3.2 Técnica de simulação – método de Monte Carlo

No sítio http://www.erlang.com.br/simulacao.asp encontra-se o seguinte

conceito: Simulação é a técnica de estudar o comportamento e reações de determinados

sistemas através de modelos. Ou seja, com os dados obtidos a partir de estudos realizados

sobre estes modelos poder-se-ia realizar inferências sobre o sistema real.

Para a obtenção dos resultados analisados neste trabalho, utilizou-se o aplicativo

@RISK 5.5 (versão para estudante) que emprega o método de Monte Carlo (MC) na

realização de estudos de simulação. Este método permite simular qualquer processo cujo

andamento dependa de fatores aleatórios.

A despeito de sua versatilidade, o método de Monte Carlo se baseia em um

conceito estatístico bastante simples, senão vejamos:

como a função cumulativa de probabilidade representa as características aleatórias da variável x em questão, a função y = F(x) é uma relação entre as duas variáveis aleatórias (ANDRADE, 1989, p. 245).

Partindo-se deste conceito fundamental, esse método consiste nos seguintes

passos, segundo Andrade (1989):

i. Dada a função cumulativa de probabilidade da variável em simulação, toma-se

um número, gerado aleatoriamente, no intervalo (0,1);

ii. Usando a função cumulativa de probabilidade, determina-se o valor da

variável x que corresponde ao número aleatório gerado.

Portanto, no âmbito geral de sua aplicação, o método MC consiste basicamente

em gerar aleatoriamente N sucessivas amostras de fatores aleatórios de um dado processo ao

longo da faixa da distribuição de probabilidade de cada um destes fatores.

Cada amostra corresponde a uma interação do método. Uma questão a ser

considerada num estudo de simulação utilizando o método MC é a determinação do número

de iterações (tamanho da amostra) que devem ser realizados.

Existem métodos estatísticos para determinar tal número, que, de uma maneira

geral, são baseados em hipóteses sobre determinados parâmetros que serão calculados na própria simulação (usualmente, a média e o desvio-padrão) e na precisão desejada.

Apenas a guisa de ilustração, portanto, sem pretender maior aprofundamento do

assunto, apresenta-se a seguir um desses métodos estatísticos.

Nesse método estatístico, o erro total é dado por:

√

(3.1)

Em que σ é o desvio padrão da variável aleatória e N é o número de iterações.

Da equação do erro total vem que o número de iterações é dado por:

(3.2)

Essa é a estimativa do número mínimo de iterações, o que significa que um

número consideravelmente maior que esse deve ser levado em conta para um bom resultado

utilizando o método MC, como por exemplo: a escolha do modelo e a geração de números

aleatórios.

Sobre a escolha do modelo, ou seja, da melhor distribuição de probabilidade para

cada risco (premissa) analisado, o ideal é tomar por base a sua série histórica. Caso a série

histórica seja insuficiente ou os parâmetros da distribuição de probabilidade que melhor lhe

represente não reflitam a realidade atual ou futura do risco analisado, uma alternativa é

investigar se modelagens tradicionais podem ser empregadas.

Em relação à geração de números aleatórios, o que se faz é usar um gerador de

números pseudoaleatórios, já que os geradores de números “aleatórios” são algoritmos e, por

isso, nada têm de aleatórios. Este trabalho utiliza a solução para geração de números

pseudoaleatórios do @RISK. Nesse aplicativo, as sementes utilizadas para cada risco

simulado, ou conjunto de riscos, podem ser iguais ou diferentes. O uso dos mesmos valores de

sementes para números aleatórios isola as diferenças entre simulações para tão somente as

mudanças nos valores retornados.

3.2.1 Vantagens da técnica de simulação

O estudo de simulação empregando o método MC é de baixo custo, visto que o

trabalho de implementação (modelagem e geração de resultados) é realizado com relativa

facilidade e rapidez no computador utilizando ferramentas desenvolvidas como ambiente

integrado de simulação.

O @RISK emprega simulação, por certas vezes chamada de Simulação de Monte Carlo para realizar Análise de Risco. A Simulação neste sentido faz referência a um método onde a distribuição de possíveis resultados é gerada comandando o computador a recalcular a planilha vez após vez, cada vez utilizando diferentes conjuntos aleatórios de valores para as distribuições de probabilidade nos valores de células e fórmulas. Na verdade, o computador está tentando todas as combinações válidas de variáveis de entrada para simular todos os possíveis resultados. É como se você fizesse centenas de análises de sensibilidade na planilha, de uma vez só. (Manual do @RISK. Capítulo 2: Uma Visão Geral da Análise de Risco - Analisando um Modelo com a Simulação).

Outra justificativa para se ter optado neste estudo pelo uso do método de MC seria

que a utilização de distribuições de probabilidade nas premissas, em vez de uma só

3.3 Modelagem da simulação

O modelo desenvolvido neste estudo possibilita simular, ano a ano, para o período

de 2011 a 2102, o reajuste dos benefícios (regras comum e proposta), a taxa de contribuição

sobre benefícios e a situação atuarial do plano de benefícios.

As premissas de cálculo adotadas neste modelo são as seguintes:

1. determinísticas:

i. taxa de juros atuarial – taxa real anual que compõe a meta atuarial do

plano de benefícios objeto deste estudo (6% a.a.);

ii. percentual mínimo de reajuste dos benefícios – determinado pela regra de

reajuste em análise; no caso, 100% da inflação (modelo comumente

adotado de regra de reajuste do benefício) ou 0% da inflação (modelo de

regra de reajuste proposto neste estudo);

iii. percentual de distribuição do superávit – parâmetro legal (25% do valor

das reservas matemáticas);

2. probabilísticas (ambas seguindo Distribuição Normal):

i. inflação anual – parâmetros: média 4,5% a.a. e desvio padrão 70% da

média;

ii. rentabilidade real anual dos investimentos – parâmetros: média 5,5%, 6%

ou 6,5% e desvio padrão 20% ou 100% da média;

Para a finalidade deste estudo que é elaborar uma análise de sensibilidades em

procurar projetar o futuro com precisão, o emprego de distribuições normais para modelar as

incertezas relativas à inflação e à rentabilidade real anual dos investimentos atende a esse

propósito. Como a melhor estimativa para a inflação, considerou-se a meta definida pelo

Governo Federal, no caso, 4,5% a.a., e para a rentabilidade real anual dos investimentos, a

taxa de juros atuarial adotada na avaliação atuarial do plano de benefícios em estudo, no caso,

6% a.a.

No caso da inflação, a sua modelagem estatística baseou-se em uma distribuição

normal com os seguintes parâmetros: média 4,5% e desvio padrão 3,15%. Ou seja,

tomando-se como média a melhor estimativa e como desvio padrão 70% da média. Essa relação, média/desvio padrão, foi a verificada na série histórica do IPCA no período de 2003 a 2010.

Já a modelagem da rentabilidade real anual dos investimentos baseou-se em seis

5,5% e desvio padrão 5,5%; média 6% e desvio padrão 1,2%; média 6% e desvio padrão 6%;

média 6,5% e desvio padrão 1,3% e média 6,5% e desvio padrão 6,5%.

A opção de variar a estimativa da média da rentabilidade real anual dos

investimentos em torno de 6% (taxa de juros atuarial) e de usar duas estimativas de desvio

padrão para cada uma dessas médias advém da necessidade de se investigar, a partir de

cenários pessimista (5,5% a.a.), realista (6% a.a.) e otimista (6,5%), o comportamento das

principais variáveis relacionadas com o plano de benefícios em estudo, diante da adoção de

cada uma das regras de reajuste de benefícios em análise.

A regra proposta de reajuste anual dos benefícios é determinada aplicando-se os

seguintes passos:

i. calcula-se a razão entre a rentabilidade nominal anual acumulada e o índice

correspondente à meta atuarial acumulada;

ii. calcula-se a razão entre o valor apurado no passo 1 e o índice de reajuste

acumulado e deduz-se a unidade (esse resultado corresponde ao reajuste com

base na rentabilidade);

iii.apura-se o maior valor entre o percentual mínimo de reajuste dos benefícios e

o reajuste com base na rentabilidade;

iv. calcula-se a razão entre os índices acumulados de inflação (n períodos) e de

reajuste (n-1 períodos) e deduz-se a unidade (esse resultado corresponde ao

reajuste de compensação);

v. apura-se o menor valor entre o obtido no passo 3 e o reajuste de compensação,

obtendo-se o reajuste anual dos benefícios.

Note-se que a rentabilidade nominal anual mencionada no passo 1 corresponde ao

produto entre a rentabilidade real anual dos investimentos adicionada da unidade e a inflação

anual adicionada da unidade.

Já para o cálculo da taxa de contribuição sobre benefícios e da situação atuarial,

são utilizadas todas as premissas do modelo, sem qualquer exceção, e, ainda, a base de dados

deste estudo.

Obedecendo a regra vigente na legislação brasileira específica da previdência

complementar, a taxa de contribuição sobre benefícios é estabelecida em decorrência de

equacionamento de déficit atuarial, ou seja, com dois anos sucessivos de déficit ou

anualmente se o déficit apurado for maior que dez por cento da provisão matemática daquele

ano. Essa taxa de contribuição é determinada pela razão entre a situação deficitária do plano e

A situação atuarial de um plano de benefícios, que pode ser superavitária, de

equilíbrio ou deficitária, corresponde à diferença entre a sua provisão matemática e o seu

patrimônio. A provisão matemática, por sua vez, corresponde ao valor presente da soma das

obrigações previdenciárias futuras, deduzida da soma das contribuições líquidas futuras de

participantes e patrocinadores, portanto, excluindo-se do total de contribuições a parcela

destinada ao custeio administrativo. Já o patrimônio corresponde ao total dos haveres

garantidores dos benefícios.

A projeção anual do patrimônio do plano de benefícios objeto deste estudo é

determinada aplicando-se os seguintes passos:

i. Utilizando a base de dados, calculam-se os valores presentes líquidos,

descontados pela rentabilidade real anual dos investimentos, dos benefícios

totais, das despesas administrativas e das contribuições totais de ativos, todos

projetados para o ano em questão;

ii. Calcula-se o montante anual de contribuições e de incremento real de

benefícios dos assistidos, multiplicando-se a taxa de contribuição sobre

benefícios ou a taxa de reajuste real dos benefícios (apurada no exercício

anterior conforme detalhe mais adiante) pelo valor presente líquido dos

benefícios totais, descontado pela rentabilidade real anual dos investimentos.

Na execução do próximo passo, quando se tratar de montante anual de

reajustes dos assistidos, convenciona-se que o sinal atribuído a esse montante

é negativo;

iii.Somam-se os valores presentes líquidos dos benefícios totais e das despesas

administrativas e deduzem-se deste resultado os valores presentes líquidos das

contribuições totais dos ativos e das contribuições/reajustes totais dos

assistidos, apurados nos passos 1 e 2;

iv. Desloca-se o resultado obtido no passo 3 para o final do ano, aplicando-se os

índices correspondentes ao reajuste dos benefícios acumulado (n-1 períodos) e

à rentabilidade nominal anual dos investimentos. Esse resultado corresponde

ao fluxo líquido anual;

v. Projeta-se o patrimônio do ano anterior para o final do ano em questão,

aplicando-se o índice correspondente à rentabilidade nominal anual dos