UNIVERSIDADE DE TRÁS-OS-MONTES E ALTO DOURO

RESPONSABILIDADE SOCIAL E DESEMPENHO ECONÓMICO

UM ESTUDO DE CASO

Dissertação de Mestrado em Finanças e Contabilidade

Simone Carina de Sousa Machado

Simone Carina de Sousa Machado

RESPONSABILIDADE SOCIAL E DESEMPENHO ECONÓMICO

UM ESTUDO DE CASO

Dissertação de Mestrado em Finanças e Contabilidade

Orientação: Prof.ª Doutora Carmem Teresa Pereira Leal

Composição do júri:

Doutor Francisco José Lopes de Sousa Diniz

Doutora Carmem Teresa Pereira Leal

Doutora Ana Maria Alves Bandeira

Este trabalho foi expressamente elaborado como dissertação original para efeito de obtenção do grau de Mestre em

Finanças e Contabilidade, sendo

apresentado na Universidade de Trás-os-Montes e Alto Douro.

IV

Agradecimentos

Esta dissertação representa para mim o desfecho de um longo percurso de aprendizagem. Nesta última etapa cresci como pessoa, contudo nada disto seria possível sem o apoio e carinho de pessoas a quem agora quero agradecer, pois foram o meu incentivo; foram quem me deu força para continuar, nos momentos em que parecia não fazer sentido fazê-lo.

Inicialmente gostaria de prestar o meu profundo agradecimento à minha orientadora Profª Doutora Carmem Leal pela sua dedicação, disponibilidade, profissionalismo; pelos conselhos à execução deste trabalho e pela confiança que me transmitiu.

Agradecer também aos serviços de ação social da Universidade Trás-os-Montes e Alto Douro (SASUTAD), em especial à administradora Dr.ª Elsa Justino e ao Dr. Antero Gonçalves pelo apoio, carinho, simpatia e completa disponibilidade em contribuir para a realização deste trabalho, através da disponibilização de informação necessária e oportuna.

Um agradecimento especial à minha família, em particular pais e irmão. Sem eles seria completamente impossível ter chegado onde cheguei e alcançar os sucessos que alcancei. Agradeço pelo exemplo de vida que me transmitiram, pela educação, compreensão e carinho sempre presentes na minha vida.

Não menos importante, agradecer a colegas e amigos pela força e compreensão que sempre demonstraram, até mesmo pelos momentos de diversão proporcionados em alturas menos fáceis deste trabalho.

A finalizar, a todos aqueles que possa não ter mencionado mas que de alguma forma contribuíram para a realização deste trabalho deixo aqui os meus sinceros agradecimentos.

V

O mundo atual está a cada dia que passa mais competitivo, pelo que as organizações tentam encontrar novas estratégias para marcar a sua posição nos negócios. Uma das estratégias mais acentuadas ao longo dos últimos anos é a preocupação social e ambiental. Os vários tipos de poluição têm-se acentuado ao longo dos anos e as suas consequências fazem-se fazem-sentir não só em termos de qualidade de vida de todos os fazem-seres vivos, mas também a nível económico. É perante esta realidade, que as empresas devem tomar a iniciativa de colocar em prática ações de modo a prevenir, controlar ou minimizar os efeitos prejudiciais que as respetivas atividades podem acarretar para a sociedade. Ao agir desta forma, darão o seu contributo para o desenvolvimento sustentável.

Este estudo pretende, assim, demonstrar a importância de algumas práticas simples de alteração de comportamentos que evidenciam questões de responsabilidade social empresarial, em termos económicos e sociais. Neste sentido, tentar-se-á apurar qual a relação existente entre a responsabilidade social e o desempenho económico dos serviços de ação social de uma instituição portuguesa de ensino superior. A revisão de literatura além de esclarecer conceitos como responsabilidade social ou desenvolvimento sustentável permitiu constatar a existência de inúmeros estudos que analisaram a relação entre as duas variáveis.

Esta revisão deu suporte à investigação que teve por base práticas sócio-ambientais implementadas pelos Serviços de Ação Social da Universidade de Trás-os-Montes e Alto Douro. Assim através da componente prática deste trabalho podemos retirar conclusões acerca do impacto económico das medidas adotadas assim como o seu impacto no bem-estar social.

A nível económico verificou-se uma redução de custos, o que permitiu concluir a existência de uma relação positiva entre responsabilidade social e o desempenho económico da empresa. Recorrendo ainda a ferramentas estatísticas concluímos que estas medidas contribuem de fato para o bem-estar social.

PALAVRAS-CHAVE: Responsabilidade Social; Desempenho económico;

VI

Abstract

Today's world is every day more competitive and therefore the organizations try to find new strategies to mark its position in business. One strategy more pronounced over the past few years is the concern social and environmental. The various types of pollution have been accentuated over the years, and its effects are felt not only in terms of quality of life for all living beings, but also economically. It is against this reality that companies must take the initiative to put into practical actions to prevent, control or minimize the adverse effects that the respective activities may pose to society. In so doing, shall contribute to sustainable development.

This study aims to demonstrate the importance of some simple practices to change behaviors that demonstrate corporate social responsibility issues in economic and social terms. In this sense, it will try to ascertain the relationship between social responsibility and economic performance of the services of social action from a Portuguese institution of higher learning. The literature review clarifies concepts as social responsibility or sustainable development as well as revealed the existence of numerous studies that analyzed the relationship between the two variables.

This review supported the research that was based on socio-environmental practices implemented by the Department of Social Action from the University of Trás-os-Montes and Alto Douro. Thus, through the practical component of this work we can draw conclusions about the economic impact of measures taken and their impact on social welfare.

Economically there was a reduction in costs, which concluded that there is a positive relationship between social responsibility and economic performance of the company. Using statistical tools also conclude that in fact these measures contribute to the welfare.

KEY-WORDS: Social Responsibility; Economic Performance; Sustainable

VII

Índice Geral

Lista de Figuras ... IX Lista de Tabelas ... X Lista de Quadros ... XI Lista de Gráficos ... XII Siglas e Abreviaturas ... XIII

I - Da Problemática aos Objetivos de Investigação ... 14

1.1 O tema: Considerações Preliminares ... 15

1.2 Motivações da escolha ... 16

1.3 Objetivos e questões de investigação ... 17

1.4 Metodologia e o modelo concetual de investigação ... 17

1.5 Estrutura da dissertação ... 19

II – Responsabilidade Social Versus Sustentabilidade ... Erro! Marcador não definido. 2.1 Poluição e as suas consequências ... 22

2.2 Responsabilidade Social ... 26

2.3 O ambiente como caminho para o desenvolvimento sustentável ... 31

III - Responsabilidade Social Versus Desempenho Económico-Financeiro ... 34

3.1 Impacto da responsabilidade social no desempenho económico-financeiro das empresas.... 35

3.1.1 Estudos empíricos acerca da temática ... 36

3.1.1.1 Relação positiva entre a responsabilidade social e desempenho económico-financeiro ... 37

3.1.1.2 Relação negativa entre responsabilidade social e desempenho económico-financeiro ... 41

3.1.1.3 Relação inexistente entre responsabilidade social e desempenho económico-financeiro ... 43

IV - Estudo de Caso ... 47

4.1 Apresentação dos serviços de Acão social da Universidade Trás-os-Montes e Alto Douro (SASUTAD) ... 49

4.2 Análise e discussão dos resultados ... 50

4.2.1 Análise económica ... 50

VIII

4.2.1.2 Alteração de comportamentos ... 54

4.2.1.3 Recolha, seleção e tratamento de resíduos ... 56

4.2.1.4 Desempenho económico ... 60

4.2.1.5 Resultados económicos ... 60

4.2.2 Análise do bem-estar social ... 62

4.2.2.1 Doação de refeições ... 62

4.2.2.2 Análise estatística ... 64

4.2.2.3 Resultados da análise do bem-estar ... 77

Conclusões, Limitações e Sugestões Para Pesquisas Futuras ... 80

Referências Bibliográficas ... 83

Anexos ... 87

Anexo A - Faturas EMAR ... 88

Anexo B - Faturas Sopinal e Nortel relativos à compra de ecopontos ... 94

Anexo C - Fatura Nortel Relativa à compra de tabuleiros ... 97

Anexo D - Faturas MINFO, relativas à compra de sacos de reciclagem para residências ... 99

Anexo E - Demonstrações de Resultados 2009 – 2011 dos SASUTAD ... 102

Anexo F - Fatura Nortel relativa à compra de malas isotérmicas ... 106

IX

Lista de Figuras

Figura 1. Modelo concetual de investigação ...19

Figura 2. Pirâmide da Responsabilidade Social ...28

Figura 3. Modelo VBA – Value, Balance, Accountability ...29

Figura 4. Vertentes do desenvolvimento sustentável ...32

X

Lista de Tabelas

Tabela 1. Custo de investimento dos ecopontos ...53

Tabela 2. Custos com a recolha dos resíduos ...53

Tabela 3. Consumos da máquina de lavar de capota “Fagor” ...55

Tabela 4. Valores médios de ocupação das residenciais no ano letivo 2011/2012 ...56

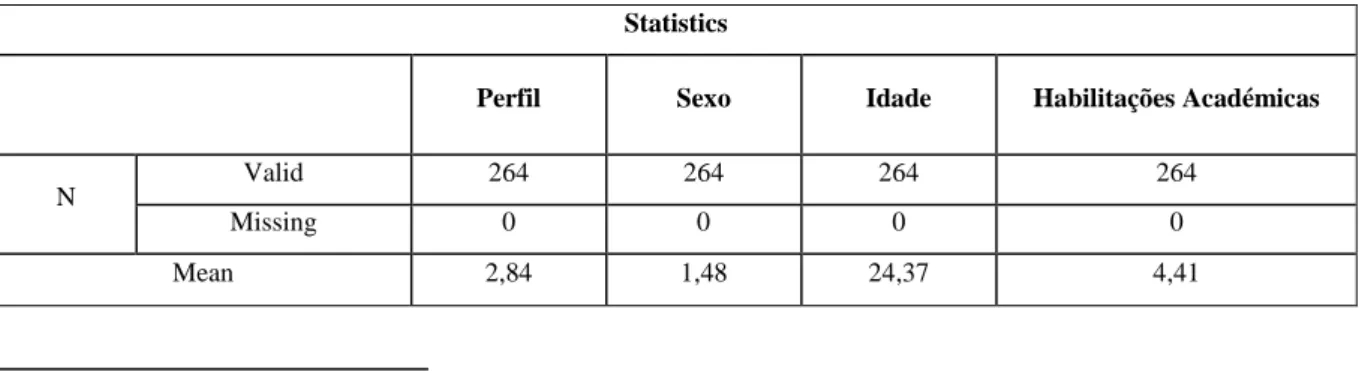

Tabela 5. Frequências das variáveis “Perfil”, “Sexo”, “Idade” e “Habilitações académicas” ...64

Tabela 6. Frequências da variável “Perfil” ...65

Tabela 7. Frequência da variável “Sexo” ...65

Tabela 8. Frequência da variável “Idade” ...66

Tabela 9. Frequência da variável “Habilitações académicas” ...67

Tabela 10. Frequência da variável “Conhece termos como responsabilidade social e ambiental e sabe o que significam” e “Dada iniciativa da UTAD mais limpa, o que pensa destas iniciativas, costuma participar” ...68

Tabela 11. Frequência da variável “Reciclagem é habitual para si e para a sua família” ...70

Tabela 12. Frequência da variável “Pagaria mais por produtos amigos do ambiente” e “procura saber se a empresa é socialmente responsável” ...71

Tabela 13. Frequência das variáveis correspondentes a práticas sociais/ambientais desenvolvidas pelos SASUTAD ...72

Tabela 14. Frequência da variável “Os horários de trabalho conciliam a vida profissional com a pessoal” e “gosta de participar em práticas sociais e ambientais promovidas pelos SASUTAD”...75

Tabela 15. Frequência da variável “A instituição está atenta às necessidades dos funcionários e isso é importante” e “tende a dar a sua opinião quando não concorda com alguma decisão” ...77

XI

Lista de Quadros

Quadro 1. Estudos que evidenciam relação positiva entre responsabilidade social e desempenho económico-financeiro ...39 Quadro 2. Estudos que evidenciam relação negativa entre responsabilidade social e desempenho

económico-financeiro ...42 Quadro 3. Estudos que evidenciam relação neutra entre responsabilidade social e desempenho

económico-financeiro ...44 Quadro 4. Principais autores que serviram de referência à revisão de literatura ...46 Quadro 5. Resultados económicos das práticas implementadas ... 59

XII

Lista de Gráficos

Gráfico 1. Valor (€) sopas e refeições (2011/2012) ...63 Gráfico 2. Valor (€) refeições tipologia carne e peixe (2011/2012)...63

Relativos ao inquérito:

Gráfico 3. Idade ...66 Gráfico 4. Habilitações Académicas ...67 Gráfico 5. Termos como responsabilidade social e ambiental são recorrentes no seu quotidiano? Entende o seu significado ...69 Gráfico 6. Das seguintes práticas de responsabilidade social e ambiental qual a que realiza com maior frequência? ...70 Gráfico 7. Se respondeu não à questão anterior mencione qual a razão ...71 Gráfico 8. Apesar do seu caráter obrigatório considera estas práticas/medidas importantes para a sensibilização de todos no sentido de melhorar o meio ambiente e contribuir para o bem-estar social? ... 74 Gráfico 9. Como se desloca para o seu local de trabalho? ... 75 Gráfico 10. Caso tenha assinalado a opção “viatura própria” na questão anterior, por que razão o faz? ... 76

XIII

Siglas e Abreviaturas

CEP - Council on Economic Priorities DJSI - Dow Jones Sustainability Indexes EMV - Excess Market Valuation

EPS - Earnings per Share

GRI - Global Reporting Initiative

ISO -International Organization for Standardization

MBV - Market-to-Book Value

ONU - Organização das Nações Unidas PER - Price Earnings Ratio

ROA - Return on Assets ROE - Return on Equity ROI - Return on Investment ROS - Return on Sales

SER - Responsabilidade Social Empresarial RU - Residências universitárias

SASUTAD - Serviços de Ação Social da Universidade Trás-os-Montes e Alto Douro SPSS - Statistical Package for Social Science

TRI - Toxic Release Inventory

UNESCO - United Nations Educational, Scientific and Cultural Organizations VBA - Value, Balance, Accountability

Capítulo I

Da Problemática aos Objetivos de

Investigação

15

1.1 O tema: Considerações Preliminares

Atualmente os mercados estão cada vez mais competitivos e como tal, as organizações vêm-se obrigadas a dar especial atenção a aspetos que anteriormente não davam. Neste momento, torna-se indispensável, no processo de tomada de decisão, levar em consideração as componentes ambiental e social no interior de qualquer organização.

Esta tomada de consciência, vem se refletindo após a década 60/70 com a conferência mundial sobre o meio ambiente promovida pela ONU, dando destacada visibilidade aos problemas ecológicos (Eugénio, 2007). Neste sentido a educação ambiental torna-se de extrema importância, pois contribui para a consciencialização dos cidadãos e portanto para o consumo responsável de recursos naturais (Tuli, 2009). Posto isto, os sistemas de gestão ambiental tornam-se numa ferramenta empresarial importante para manter sob controlo os impactos ambientais decorrentes da sua atividade. Uma boa gestão ambiental, tal como qualquer processo de gestão deverá passar por planear, desenvolver e implementar determinadas práticas ou procedimentos de modo a atingir os seus objetivos. Desta forma, a gestão ambiental começa a ser “vista” não só como benefício comum à sociedade, mas também como uma estratégia empresarial e um fator de competitividade em relação a outras empresas (Pereira, 2007).

No que diz respeito ao setor empresarial em particular, este pode ser visto como um agente que exerce grande influência não só sobre os seus recursos humanos, mas também sobre a sociedade e o meio ambiente em geral. Assim, deve adotar comportamentos socialmente responsáveis de modo a poder encontrar um equilíbrio entre as vertentes, social, económica e ambiental (Tupy, 2008). Tendo em conta que estas práticas socialmente responsáveis, podem ter subjacente um valor económico direto, as empresas devem estar cientes de que apesar da obtenção do lucro ser o seu principal objetivo, o investimento em ações socialmente responsáveis pode tornar-se num fator concorrencial e, portanto, numa boa estratégia empresarial (Pena, 2011).

A relação entre o desempenho social e o desempenho económico é ainda, nos dias de hoje, um tema que dada a sua complexidade é bastante estudado e debatido. Neste sentido existem duas correntes de pensamento: a contemporânea e a neoclássica. Existem autores que defendem a primeira, acreditando que as empresas devem satisfazer os interesses dos

16

stakeholders1 e portanto, ao adotar comportamentos socialmente responsáveis acabam por melhorar a sua imagem e rendibilidade, atingindo assim melhor desempenho económico (teoria dos stakeholders) (Marques & Teixeira, 2008). Por sua vez, outros autores defendem uma perspetiva mais neoclássica, abordada por Fridmam, que acredita que um aumento da responsabilidade social por parte de uma empresa acarreta elevados custos e, portanto, enfraquece o desempenho económico da empresa. Neste sentido, e ao contrário da perspetiva contemporânea, defende-se a existência de uma relação negativa entre a responsabilidade social e o desempenho económico-financeiro (Kitahara, 2007).

Posto isto, e concordando com Barbosa (2008), as organizações têm um papel fundamental na sociedade, é por isso necessário que estas caminhem em direção ao desenvolvimento sustentável, que, para ser conseguido, é fundamental que se coloquem em prática as suas políticas sociais e ambientais a nível interno e externo. Só assim as gerações futuras poderão usufruir, no mínimo, de toda a qualidade de vida de que os presentes gozam, sem reservas.

1.2 Motivações da escolha

O interesse por este tema deve-se ao facto de atualmente a componente social/ambiental ter elevada importância não só em termos particulares (famílias), mas também em termos empresariais. Os recursos naturais são finitos e portanto é necessário reduzir a sua utilização sempre que possível. O despertar para a consciencialização ecológica é o primeiro passo a dar para assegurar as gerações futuras e por isso, espera-se que as empresas tenham cada vez mais atenção ao meio ambiente e aos efeitos que as respetivas atividades económicas lhe causam. Existe particular interesse em constatar de que forma, pequenas ações socialmente responsáveis podem causar impacto sobre a sociedade e sobre a organização em particular. Com a crescente competitividade é importante desenvolver ações que proporcionem melhorias no processo produtivo das empresas, cumulativamente com a preservação do meio ambiente, sendo portanto essencial adotar sistemas de gestão ambiental.

1 Segundo Clarkson (1995) os stakeholders podem ser pessoas ou grupos que têm direitos ou interesses em determinada empresa e nas suas

17

1.3 Objetivos e questões de investigação

Com esta dissertação de mestrado pretende-se abordar a questão da responsabilidade ambiental e social de uma forma global, saber em que consiste e de que forma é importante a sua aplicação para o presente e para o futuro.

Em termos práticos, pretende-se verificar, numa primeira avaliação se, em termos económicos, ao ter algumas “preocupações sociais/ambientais” ou seja, no que diz respeito à redução de desperdícios, se poderá, no futuro, usufruir de uma redução sustentada de custos e consequentemente, atingir um melhor desempenho económico. Outro aspeto, igualmente importante, que se espera evidenciar neste trabalho relaciona-se com a questão da responsabilidade social da organização, subjacente a todo este seu novo sistema de gestão.

Assim, tentar-se-á constatar a existência de uma relação causa-efeito entre as práticas de uma boa gestão ambiental e os custos incorridos no seguimento destas práticas, ou seja, pretende-se realizar, um estudo relativamente à eficiência e eficácia de ações sociais/ambientais levadas a cabo numa unidade pertencente a uma organização pública de ensino superior e, portanto, concluir acerca das seguintes questões de investigação:

Questão de investigação nº 1 (Q1) - Ao reduzir desperdícios alimentares a unidade

consegue reduzir significativamente os seus custos?

Questão de investigação nº 2 (Q2) - Ao optar por uma alteração de comportamentos

dos utentes será possível atingir uma gestão eficiente da unidade?

Questão de investigação nº 3 (Q3) - Ao optar pelo envolvimento de cada utilizador na

recolha, seleção e tratamento de resíduos pelos quais são responsáveis, implicará uma redução significativa dos seus custos?

Questão de investigação nº 4 (Q4) - Ao desenvolver práticas de responsabilidade

social, será possível atingir um melhor desempenho económico e promover, em simultâneo, o bem-estar social?

1.4 Metodologia e o modelo concetual de investigação

Em termos de metodologia, a investigação qualitativa assume aqui um papel importante. Este tipo de pesquisa permite a compreensão da realidade dos factos, experienciada pelos sujeitos, nela envolvidos e segundo as suas opiniões e atitudes. Desta forma, a metodologia

18

adotada será a realização de uma investigação qualitativa, mais concretamente um estudo de caso aplicado a uma unidade pertencente a uma organização pública de ensino. Atualmente este método de investigação vem sendo cada vez mais utilizado na área das ciências sociais e humanas por se tratar de um método bastante eficaz para a compreensão de uma determinada realidade (Serrano, 2004; Yan, 2005).

Este tipo de investigação descreve a situação e explica os resultados obtidos a partir de uma teoria e portanto evidencia as relações causa-efeito relativamente ao problema em causa (Meirinhos & Osório, 2010).

Todos os dados recolhidos serão organizados e classificados de modo a explorar/explicar o “fenómeno” em causa. Assim, esta investigação visará um conhecimento profundo da entidade, tendo portanto um carácter descritivo e muito particular, pois debruça-se sobre situações e questões específicas (Serrano, 2004).

Além da vertente qualitativa, este trabalho terá também uma vertente quantitativa, na medida em que serão recolhidos dados através da realização de inquéritos que posteriormente serão alvo de uma análise estatística com recurso ao software SPSS. Neste sentido e de acordo com Serrano (2004), poderá ser útil a complementaridade destas duas metodologias de investigação (qualitativa e quantitativa), no sentido em que cada uma delas dará o seu contributo para melhor compreender o problema.

Desta forma, este estudo será suportado essencialmente por pesquisa documental, visto que será consultada a informação financeira da organização, assim como outro tipo de documentação que seja relevante à investigação.

Sempre que necessário o trabalho poderá recorrer igualmente a entrevistas semiestruturadas na tentativa de completar ou elucidar factos obtidos através da informação recolhida.

19

Posto isto, de acordo com a revisão de literatura e os objetivos de investigação propomos o seguinte modelo concetual de investigação:

Figura 1. Modelo concetual de investigação

Fonte: Elaboração própria

Posto isto, ao alterar comportamentos a nível social/ambiental, poderemos obter inúmeros benefícios não só a nível social, mas também ao nível económico. Ao ser social e ambientalmente responsável a organização pode reduzir o desperdício de recursos e portanto, reduzir os seus custos. Neste sentido a responsabilidade social pode conduzir a uma melhoria no desempenho económico das empresas. Seguindo esta linha de pensamento, a nível empresarial este processo contribui para o desenvolvimento sustentável, assegurando um crescimento económico sem desprezar as necessidades das gerações futuras.

1.5 Estrutura da dissertação

Esta dissertação foi estruturada segundo uma determinada ordem de modo a melhor compreender o tema, como tal subdividida em cinco capítulos.

No capítulo I é apresentado um pequeno enquadramento do tema, os objetivos a atingir, a metodologia aplicada bem como as motivações para a realização deste estudo.

Redução de desperdícios Alteração de comportamentos Desempenho Económico Responsabilidade Social Desenvolvimento sustentável Redução de custos

20

O capítulo II irá abordar parte da temática em estudo: o meio ambiente e a sua posição no contexto empresarial. Este capítulo será a parte introdutória ao tema, serão abordados aspetos relacionados com o meio ambiente, nomeadamente com o tipo de poluição e suas consequências.

Num terceiro capítulo, contemplaremos de certa forma o futuro. Serão abordados conceitos como desenvolvimento sustentável e responsabilidade social, aspetos que se pretendem atingir com a realização de boas práticas sociais e ambientais.

Para terminar a vertente teórica do tema será dada ênfase ao desempenho económico-financeiro das empresas mediante práticas de responsabilidade social. Tentar-se-á dar uma explicação para a relação entre estas duas variáveis mediante diferentes perspetivas. Será realizado um enquadramento teórico dos inúmeros estudos realizados por diversos autores, sendo estes estudos agrupados mediante o tipo de relação que estes autores defendem existir entre as variáveis em causa.

Por fim, e para concretizar o estudo em termos práticos, será apresentado um estudo de caso, em que se pretende demonstrar de que forma uma entidade evoluirá economicamente ao evitar alguns desperdícios com impacto sobre o meio ambiente. Pretende-se saber se, ao adotar pequenas práticas sócio-ambientais, se conseguem reduzir custos e, por conseguinte, conciliar uma melhoria do bem-estar social com o aperfeiçoamento do desempenho económico.

Capítulo II

Responsabilidade Social

Versus

22

2.1. Poluição e as suas consequências

O meio ambiente é por si só um recurso limitado e cada vez mais escasso. Em termos passados, os recursos naturais eram vistos como inesgotáveis e portanto consumidos de forma irracional, por isso nos deparamos atualmente com esta crise ambiental em que estes mesmos recursos não renováveis estão a esgotar-se demasiado rápido.

A poluição é inevitavelmente sinónimo de contaminação, lixo, degradação e até mesmo doença. Existem, no entanto, diversos tipos de poluição que se manifestam de diferentes formas.

A poluição das águas ou hídrica implica a contaminação destas com a acumulação de detritos em poços ou cursos de água; no despejo de esgotos doméstico e até mesmo fabris nos rios e mares; assim como produtos químicos ou tóxicos. Além deste, podemos também salientar os derrames de combustível ou petróleo em pleno alto mar pelos navios que lá circulam. Sendo a água um elemento fundamental à sobrevivência humana, a sua contaminação coloca em causa o bom funcionamento de todos os órgãos vitais do homem. O mesmo se verifica com todas as plantas e animais que nos rodeiam, pelo que se torna de extrema importância preservar e evitar o desperdício deste elemento.

A poluição do ar ou atmosférica consiste na libertação de gases contaminantes tal como a combustão de carvão; petróleo; a incineração de lixos inapropriadamente ou até mesmo na utilização de inseticidas ou aerossóis. A poluição atmosférica pode portanto trazer consequências nefastas para a nossa saúde e para os demais seres vivos, nomeadamente a nível do sistema imunológico das pessoas, assim como complicações do foro psíquico e sobretudo a nível respiratório (Baker, 2011). Este tipo de poluição contribui também para a queda de chuvas ácidas que, por sua vez, colocam em causa a sobrevivência de muitas plantas e animais, destruindo culturas e colocando em causa a única fonte de rendimento de algumas famílias (Chandler, n.d.).

A poluição sonora é também um tipo de poluição que tem vindo a aumentar com o desenvolvimento de grandes cidades, visto existir uma imensidão de sons com que nos deparamos diariamente, como o de máquinas em funcionamento, trânsito, de música em alto volume, dos trabalhos das obras, entre outros.

Todos estes barulhos podem trazer consequências a nível de saúde humana podendo causar distúrbios emocionais, estados de fadiga, aborrecimento e stress, surdez, problemas cardiovasculares e hipertensão (Mead, 2007). Ainda no que diz respeito ao mundo animal o

23

excesso de ruído poderá alterar a interpretação de sinais dados por outros animais, confundindo a relação predador-presa, assim como interferir na comunicação e reprodução das espécies.

A poluição luminosa é também um tipo de poluição que apesar de não ser muito falada, tem vindo a aumentar com o desenvolvimento urbano. Esta é a consequência de um aglomerado de luzes noturnas. A luz artificial está cada vez mais presente no quotidiano das pessoas, sendo que o excesso deste tipo de iluminação pode causar problemas de sono, prejudicar a nossa saúde visual, podendo mesmo causar problemas neurológicos. No que diz respeito aos ecossistemas, este tipo de poluição é igualmente muito prejudicial, visto que a escuridão da noite permite o repouso e a reparação de muitas espécies pelo que este excesso de luminosidade poderá alterar o comportamento animal, assim como as características da fauna e da flora. Por sua vez o efeito atrativo da luz por parte dos insetos poderá levantar também problemas sanitários como o aparecimento de doenças por eles transmitidas. Além de todas estas consequências podemos salientar ainda e no que respeita ao nível económico o desperdício de luz direcionada para o céu, para placards publicitários, para fachadas de casas etc. sem com isso prestar atenção ao desperdício de dinheiro público e privado que poderia ser útil para outras vertentes (Souza, 2011).

Por fim, e sendo este o tipo de poluição mais conhecida, a poluição do solo é caracterizada pelo despejo de lixos ou líquidos indevidamente no solo, podendo ser no solo das cidades como nas florestas, jardins, campos, entre outros. Ao proceder desta forma, o solo irá sofrer alterações que serão ao longo do tempo, impossíveis de corrigir. A poluição do solo reproduz também muitas consequências a vários níveis, nomeadamente na saúde humana, podendo causar problemas respiratórios ou de pele, levando mesmo ao surgimento de doenças cancerígenas. Para além disto, a decomposição dos resíduos poderá atrair pragas de insetos contribuindo para o surgimento de outro tipo de doenças. A nível ambiental os resíduos depositados indevidamente no solo alteram a sua constituição, impedindo ou reduzindo a sua utilização, por exemplo para a prática da agricultura. Por sua vez, a utilização de químicos ou pesticidas poderá afetar a qualidade das águas, sem esquecer que parte destes químicos podem evaporar e contribuir para a queda de chuvas ácidas (Schelke, 2009).

Como podemos constatar muitas são as consequências dos diversos tipos de poluição. No entanto, ao analisar a realidade sob uma perspetiva socioeconómica os efeitos são também bastante complexos.

24

Verifica-se que a poluição se reflete negativamente na nossa saúde, levando ao surgimento de doenças. Numa perspetiva mais económica, o surgimento destes problemas implica a perda de dias de trabalho, que vem a resultar numa baixa produtividade que eventualmente poderá conduzir a uma redução salarial ou até mesmo ao despedimento. Desta forma, em termos individuais esta situação poderá conduzir em casos limite ao desemprego e, ao nível empresarial, a baixa produtividade pode conduzir eventualmente a uma diminuição do seu lucro. Numa perspetiva social, poderá traduzir-se num aumento do desemprego, portanto num aumento das desigualdades sociais que contribuem para um acréscimo da pobreza (Ferrara, n.d.). Vem a constatar-se igualmente que a poluição contribui para os baixos níveis de ensino e aprendizagem, colocando em causa, a educação e o futuro intelectual das gerações.

Além de todos estes problemas, o país tem elevados gastos com ações de limpeza, para tornar o ambiente mais limpo e saudável, o que se traduz num aumento de impostos a que todos os contribuintes estão sujeitos.

Posto isto, torna-se incompreensível existir um desperdício de recursos tão elevado. Este desperdício reflete-se não só num aumento dos gastos para a sociedade, como num incrementar de problemas sociais, como a falta de saúde, a pobreza, a criminalidade, entre outros, que direta ou indiretamente afetam a população (Mead, 2007).

A nível empresarial a ocorrência de poluição poderá originar gastos ou multas elevadas pelo que se torna mais vantajoso evita-la, mesmo que para isso se tenha que incorrer em alguns gastos (Gayer, 2011). Assim, a prática de uma boa gestão ambiental e a implementação de um sistema de gestão ambiental torna-se imprescindível.

De acordo com Gomes (2006), os sistemas de gestão ambiental não são mais do que partes integrantes de uma gestão global, através dos quais a empresa pode controlar todos os aspetos relacionados com o ambiente e assim detetar facilmente falhas que possam ocorrer no processo produtivo e que eventualmente venham a provocar impactos negativos sobre o ambiente.

Desta forma podemos identificar alguns benefícios da sua implementação, tais como, a melhoria contínua de desempenho ambiental; a redução de custos através da prevenção de impactos negativos; o alcance de poupanças no consumo de energia e matérias-primas; a contribuição para a melhoria da imagem da organização e portanto aumento da confiança por parte de clientes, fornecedores e investidores; assim como a contribuição para a

25

consciencialização dos funcionários para com os problemas ambientais (Oliveira & Pinheiro, 2010).

No entanto, além de vantagens poderão também existir alguns custos e dificuldades com a implementação do sistema, dos quais Oliveira e Pinheiro (2010) destacam a dificuldade inicial de adaptação, as falhas na comunicação e a necessidade de formação específica para todos os recursos humanos; possíveis despesas com a contratação de consultores ou técnicos na implementação do sistema assim como recorrer a formadores específicos.

Ao longo dos anos, e tendo o ambiente como prioridade foram surgindo diversos sistemas de gestão ambiental assim como algumas normas, que ajudaram as organizações a atingir os seus objetivos (Eugénio, 2004). A série de normas desenvolvidas pelaInternational Organization for Standardization, mais concretamente a ISO 14 000 é exemplo disso mesmo. Esta obtém um reconhecimento e importância internacional. Deste modo, Portugal não “foge à regra” e tem implementado fortemente este tipo de certificação ambiental. A ISO 14 001 foca o ambiente externo das organizações, e portanto tem como objetivo estabelecer critérios que minimizem os efeitos negativos das atividades. Esta norma apresenta diversas possibilidades de teste de modo a controlar a qualidade do ar, água ou solo sendo portanto uma norma bastante completa e que se divide em seis categorias (Yakhou & Dorweiler, 2004):

Sistema de gestão ambiental

Auditoria ambiental

Sistema ambiental e etiquetas

Evolução da performance ambiental

Análise do ciclo de vida

Aspetos ambientais de produção standard

Se a empresa seguir esta certificação pode demonstrar a todas as partes interessadas que os seus negócios evoluem de forma “amiga” do ambiente e assim contribuir para o desenvolvimento económico do país através de um bom desempenho ambiental.

26

2.2. Responsabilidade Social

De acordo com Bandeira (2010) a responsabilidade social das empresas não é um conceito muito bem definido, pelo que alguns autores o podem interpretar de maneiras ligeiramente diferentes, sendo a finalidade (bem-estar social) comum a todos eles. A responsabilidade social está intrinsecamente relacionado com conceitos de sustentabilidade não só social mas também económica e ambiental. Assim, no seu entender, a responsabilidade social das empresas tende a evoluir consoante a evolução da sociedade a nível económico, político e cultural.

Ao longo dos anos o desempenho social vem sendo uma vertente à qual as organizações têm dado especial atenção e a partir da publicação do livro verde2 - “Promover um quadro europeu para a responsabilidade social das empresas” em 2001foi possibilitada a promoção e a melhoria de práticas sociais e ambientais não só na Europa como no resto do mundo (Marques & Teixeira, 2008).

Segundo Cortina (2005) a responsabilidade social das empresas não se trata da realização de ações de beneficência desinteressada, mas sim na realização da sua atividade tendo em conta todos os que por ela são afetados. No seu entender a boa reputação que a empresa adquire deve resultar da realização efetiva de boas práticas e não de um marketing social que apenas funciona para manter as aparências.

Com a globalização a sociedade foi sendo sujeita a diversas pressões a nível social. Quando se fala em responsabilidade nas organizações existem automaticamente duas vertentes subjacentes, nomeadamente a proteção do meio ambiente e a defesa dos direitos e proteção da sociedade em geral.

Neste sentido Lopes e Batista (2010, p.3) refere que uma “atuação social pressupõe a necessidade e a urgência da participação no desenvolvimento com sustentabilidade, ou seja, se obrigar pelo desenvolvimento nas dimensões económica, social e do meio ambiente”.

Mediante Levek, Benazzi, Arnone, Seguin e Gerhardt (2002, p.2) “a responsabilidade social busca estimular o desenvolvimento do cidadão e fomentar a cidadania individual e coletiva”

Por sua vez, Rebelo e Leandro (2011, p.10) define a “Responsabilidade social das empresas como o comportamento ético de uma organização perante a sociedade (…) é o compromisso contínuo das empresas em contribuir para o desenvolvimento económico

27

enquanto melhoria de qualidade de vida dos trabalhadores e das suas famílias, assim como da comunidade local e da sociedade em geral”

Nesta temática podemos abordar duas perspetivas que divergem uma da outra. Se por um lado existem autores como Fridman (1970), que defendem que os recursos da empresa devem ser utilizados única e exclusivamente para a obtenção de lucro nos termos legais, por outro lado, existem autores como Carroll (1979), que defendem o contrário, pelo que as empresas contribuem ativamente para uma sociedade justa, não aceitam que as organizações sejam julgadas apenas pelo seu desempenho económico, mas também pelo seu contributo à sociedade (Rebelo & Leandro, 2011; Freire & Souza, 2010).

Posto isto, e segundo Freire & Souza, (2010) as empresas adotam determinado tipo de estratégia consoante as pressões sociais, a salientar:

1. Estratégia reativa/obstrucionista: estratégia em que a empresa direciona a suas ações empresariais apenas para os benefícios económicos que estas lhe irão proporcionar, a empresa é pouco ética.

2. Estratégia defensiva: A empresa trabalha obedecendo à lei e adotando o mínimo possível a responsabilidade social ainda que contrariada.

3. Estratégia acomodativa: a empresa aceita as responsabilidades sociais, agindo de forma ética e legal ao que lhe é solicitado.

BAIXA RESPONSABILIDADE SOCIAL

MÉDIA RESPONSABILIDADE SOCIAL

28

4. Estratégia proactiva: A empresa toma a iniciativa social, tem uma postura ativa face aos problemas sociais. Neste sentido a empresa procura saber as necessidades da sociedade e satisfazê-las com os recursos que a empresa dispõe.

Para demonstrar a responsabilidade social das empresas e de acordo como Freire e Souza (2010) podemos ainda observar a pirâmide da responsabilidade social das empresas:

Figura 2. Pirâmide da Responsabilidade Social

Fonte: Freire e Souza (2010)

Nesta pirâmide a responsabilidade económica é o primeiro objetivo da empresa, só depois deste ser atingido, se poderá tentar alcançar objetivos sociais. Logo de seguida surge a responsabilidade legal, em que a empresa deve cumprir as obrigações legais a que está sujeita a atividade. Num terceiro patamar encontra-se a responsabilidade ética que está relacionada com os valores sociais da própria empresa perante os seus stakeholders. No topo da pirâmide destaca-se a responsabilidade discricionária que vai mais além do que a anterior. Caracteriza-se pela iniciativa da empresa, que voluntariamente decide participar/organizar projetos ou ações que promovam o bem-estar da sociedade (Freire & Souza, 2010).

29

Os mesmos autores acrescentam que Carroll em parceria com Schwartz criou um novo modelo (VBA – Value, Balance, Accountability), que veio acrescentar valor e de certa forma substituir o anterior justificando-se com o facto de que as ações filantrópicas e éticas poderiam ser difíceis de distinguir ou então porque as atividades filantrópicas3 poderiam estar subjacentes a interesses económicos (Freire & Souza, 2010).

Figura 3. Modelo VBA – Value, Balance, Accountability

Fonte: Freire e Souza (2010)

Neste sentido, o novo modelo caracteriza-se pela intersecção das vertentes económica, ética e legal. Desta forma, a responsabilidade económico-ética assenta na ideia de que ao desempenhar atividade de forma ética se conseguirá alcançar benefícios económicos. Por sua vez, a responsabilidade económico-legal baseia-se no desempenho da atividade cumprindo todas as suas obrigações legais de modo a conseguir bons resultados económicos. A vertente legal-ética é caracterizada por empresas que não têm finalidade económica; atuam de forma legal mas que por dar cumprimento a obrigações sociais e morais também são empresas éticas. Assim a intersecção destes três tipos de responsabilidade geram a posição em que as empresas devem atuar, ou seja, desenvolver a atividade cumprindo a lei, atendendo a

3 As atividades filantrópicas estão subjacentes ao livre arbítrio individual, pressupõe ações sociais voluntárias. A empresa deseja preencher os

30

princípios éticos e sociais de modo a alcançar bons resultados económicos (Freire & Souza, 2010).

Uma empresa socialmente responsável traz inúmeras vantagens pois fomenta a sua boa reputação perante os stakeholders, transmitindo-lhes confiança para relacionar-se com ela (Rebelo & Leandro, 2011). De acordo Rebelo e Leandro (2011, p.10), as empresas vão de encontro às expectativas da sociedade, tornando os “problemas sociais em oportunidades e benefícios económicos, em capacidade produtiva, em competência humana, em empregos bem pagos e em riqueza”

No mesmo sentido, Bandeira (2010) considera que a responsabilidade social das empresas contribui para o desenvolvimento do meio empresarial e para uma sociedade mais justa. Ao implementar medidas socialmente favoráveis, no curto prazo a empresa até poderá obter resultados económicos menos favoráveis no presente, mas no longo prazo irão compensar as perdas e ainda gerar resultados positivos. Neste sentido, a autora aponta alguns benefícios associados a estas práticas:

Melhoria da imagem da empresa nos mercados,

Fidelidade de clientes atuais e possibilidade de conquista de novos mercados;

Aumento da popularidade dos dirigentes da empresa;

Melhor relacionamento com o governo;

Aumento da motivação, lealdade, confiança e desempenho dos empregados;

Maior disponibilidade de fornecedores na realização de parcerias;

Aumento da vantagem competitiva;

Proporciona uma marca forte e conhecida.

Constata-se assim, referindo Rebelo e Leandro (2011, p.7), que “uma empresa que queira fazer perdurar o seu negócio no tempo, tem de enveredar por uma estratégia que acrescente valor em tripla dimensão – económica, social e ambiental”.

31

2.3. O ambiente como caminho para o desenvolvimento sustentável

O ambiente e o desenvolvimento sustentável encontram-se atualmente intimamente ligados. No entanto, são demasiadas as vezes em que o termo sustentabilidade aparece apenas nos discursos políticos sem que na realidade existam ações nesse sentido (Barbosa, 2008).

O problema da sustentabilidade surge quando as pessoas começam a perceber que a degradação ambiental não garantia prosperidade para o futuro, colocando em causa as novas gerações. Neste sentido, o papel da educação torna-se fundamental. É extremamente importante incutir a capacidade de desenvolver o conhecimento em relação a estas temáticas, estimular uma mudança de valores e comportamentos assim como incentivar à responsabilidade de todos na tomada de decisões em prol de um futuro sustentável (Tuli, 2009).

Segundo a UNESCO4 (2002), a educação para o desenvolvimento sustentável tenta encontrar um ponto de equilíbrio entre a vertente humana, o bem-estar económico e os recursos naturais. Promover uma educação ambiental em prol de uma sociedade sustentável é um enorme desafio nos tempos de hoje. Neste momento, é essencial a mudança de hábitos e a escola deverá ter grande responsabilidade a esse nível. O consumo responsável dos inúmeros recursos naturais deverá ser o ponto de partida para uma boa educação ambiental (Tuli, 2009). Neste sentido as escolas e universidades têm um papel especial, pois permitem não só a formação dos jovens como também a consciencialização pública sobre a sustentabilidade. Estas instituições devem incutir que elevados padrões de desenvolvimento são compatíveis com a proteção ambiental e portanto incluir disciplinas curriculares nos cursos relativos a estes temas (Alshuwaikhat & Abubakar, 2008).

O conceito de desenvolvimento era inicialmente encarado como sinónimo de crescimento económico, neste sentido o desenvolvimento era um processo contínuo de melhoria da qualidade de vida coletivo; um processo de formação de capital social ou “desenvolvimento com liberdade” (Jacobi, 2005).

Assim mais tarde o conceito de desenvolvimento sustentável começa a assumir maior visibilidade e a comissão de Brundtland em 1987 define-o como sendo um desenvolvimento que “atende às necessidades do presente sem comprometer as possibilidades de as gerações futuras atenderem às suas próprias necessidades” (Hashim & Hashim, 2012:8/9).

32

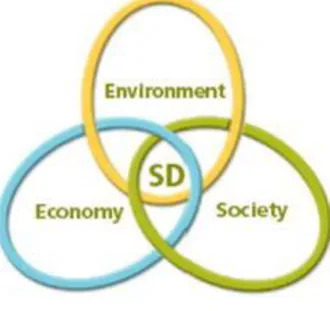

Constata-se que várias são as visões/ perspetivas do assunto consoante os autores, no entanto, existem três vertentes que devem ser respeitadas para se conseguir um desenvolvimento sustentável, na falta de resposta a uma destas torna-se difícil responder com sucesso às restantes:

1. Sociedade / responsabilidade social

2. Economia / desenvolvimento económico

3. Ambiente / Preservação ambiental

Figura 4. Vertentes do desenvolvimento sustentável

Fonte: Tuli (2009)

Neste sentido, e de acordo com a figura 4 a intersecção entre as três vertentes pressupõe o segmento ideal de desenvolvimento sustentável. Para tal, e segundo Navarro e Dinis (2005, p.2), a nível da preservação ambiental as empresas devem apostar na gestão responsável e eficiente dos recursos naturais, reparando os estragos causados; na redução de resíduos e prejuízos ambientais ao longo da vida, respeitando portanto, os limites ecológicos e protegendo o meio ambiente que se encontra cada vez mais degradado.

No que diz respeito ao desenvolvimento económico os mesmos autores sugerem que se consiga melhorar o bem-estar da sociedade, tentando alcançar um ponto ótimo entre a

33

maximização das rendas e a eficiência na utilização dos recursos e assim reduzir custos ambientais e sociais.

Numa última vertente do desenvolvimento sustentável a responsabilidade social segundo Navarro e Dinis (2005, p.2) deverá passar pela justiça na atribuição de custos ou benefícios sócio-ambientais, pelo respeito dos direitos do homem; assim como utilização cuidada dos recursos naturais para que gerações futuras possam usufruir dos mesmos sem reservas.

Se tanto se fala em desenvolvimento a vários níveis, é necessário consciencializar que a sustentabilidade a médio e longo prazo é tão ou mais importante. Não se deseja um desenvolvimento por si só sem olhar a meios para se conseguir os fins.

Segundo Hashim e Hashim (2012) ao assegurar uma população saudável estamos a contribuir para uma sociedade produtiva, logo preservar a saúde ambiental evitando a poluição e o consumo irracional de recursos naturais torna-se primordial para um desenvolvimento sustentável.

A sustentabilidade económica poderá ser encarada como passando pela realização de investimentos públicos e privados, atendendo a uma cuidada gestão dos recursos. Por sua vez, e de modo a completar a verdadeira aceção da palavra sustentabilidade, não poderia de se deixar referir a componente social. A sustentabilidade social complementa através da melhoria da qualidade de vida da sociedade não esquecendo as gerações futuras (Nagata, Vieira, Silva & Gimenes, 2010).

Capítulo III

Responsabilidade Social

Versus

35

3.1. Impacto da responsabilidade social no desempenho económico-financeiro das empresas

Ao longo dos anos e tal como já verificamos no capítulo anterior, as preocupações sócio-ambientais vêm assumindo grande importância no sector empresarial. Neste sentido os empresários e gestores tendem a assumir uma postura socialmente responsável, sem no entanto esquecer o propósito da sua existência nomeadamente a criação de riqueza e portanto o aumento dos lucros da empresa satisfazendo os interesses dos seus investidores.

Desta forma, conceitos como responsabilidade social e desempenho económico-financeiro podem de alguma forma estar relacionados. O chamado “livro verde - Promover um quadro europeu para a responsabilidade social das empresas” lançou um grande debate relativamente à responsabilidade social a nível nacional e internacional. A responsabilidade social nas empresas é vista por muitos como o colocar em prática as suas preocupações sócio-ambientais durante as suas operações (CEC, 2001).

Por sua vez a análise do desempenho económico-financeiro de uma empresa é obtido através da análise de determinados fatores e do cálculo de diversos rácios financeiros. Este tipo de análise é de grande utilidade para qualquer empresa de modo a maximizar a sua rendibilidade, reduzindo perdas e acumulando ganhos financeiros para assim encontrar o respetivo equilíbrio financeiro (Maciel, 2012).

A existência de uma possível relação entre a realização de práticas de responsabilidade social e o desempenho económico-financeiro das empresas tem sido largamente estudada e debatida por diversos autores. No entanto, estes não encontraram resultados consensuais entre si. Deste modo, alguns autores defendem a existência de uma relação positiva entre estas duas variáveis, assumindo que a prática de determinadas ações socialmente responsáveis geram um impacto positivo no desempenho económico da organização. São exemplos desta relação os realizados por Allouche e Laroche (2005), Stanwick e Stanwick (1998) ou Orlitsky (2001). Por sua vez, existem outros autores que sustentam precisamente o contrário, evidenciando uma relação negativa entre as duas variáveis, entre outros, estudos realizados por Ullmann (1985), López, Garcia e Rodriguez (2007). Além destas duas observações existe ainda uma parte de autores que de acordo com os seus estudos, não constataram a existência de qualquer relação entre práticas de responsabilidade social e o desempenho económico-financeiro. Destes estudos salientamos os realizados por Alexander e Buchholz (1978) ou Cesar e Silva Júnior (2008).

36

Tal como referido anteriormente existe uma grande disparidade de resultados nos estudos publicados. Esta realidade pode dever-se eventualmente ao fato de serem utilizadas diferentes medidas, metodologias ou dificuldades na definição das variáveis analisadas. Podemos citar assim diversas metodologias, como por exemplo os estudos de regressão que assumem atualmente grande evidência. Neste tipo de estudos, as regressões múltiplas são o elemento chave para testar a causalidade das variáveis, assim como a magnitude da variância que é explicada pelas diferentes variáveis independentes (Pena, 2011).

Podem também ser efetuadas estudos de meta-análise, em que são agregados diversos estudos já realizados acerca do tema que obtiveram resultados inconclusivos, em que são posteriormente corrigidos alguns erros nomeadamente na amostragem ou tipo de medidas utilizadas. Por último e também menos frequente utilizam-se os índices de responsabilidade social que consiste em comparar o desempenho económico de um conjunto de empresas com um determinado índice de responsabilidade social com um conjunto de empresas sem esse mesmo índice. As medidas utilizadas para avaliação deste tipo de variáveis são diversas.

Relativamente à responsabilidade social podemos citar a divulgação da informação a respeito, sendo para isso indispensável o recurso a documentos ou relatórios financeiros ou equivalentes. Por sua vez, o desempenho económico pode ser conseguido através de medidas como a rendibilidade dos capitais investidos, retorno de investimentos, entre outros (Pena, 2011).

3.1.1. Estudos empíricos acerca da temática

De acordo com Husted e Allen (2007) a relação entre responsabilidade social e desempenho económico é complicada, no sentido em que existem variadíssimas componentes que podem ser levadas em consideração, entre as quais a dimensão da empresa, a sua posição perante a sociedade, o próprio ambiente interno e externo da empresa, entre outros (Heleno, 2008).

Acerca deste assunto, Pava e Krausz (1996) voltaram a rever 21 estudos realizados entre 1972 e 1992 em que 12 deles sugeriam uma relação positiva entre as variáveis, 8 para uma relação neutra e 1 único caso a sugerir uma relação negativa. Já Beurden e Gossling (2008) ao observarem os mesmos estudos concluíram a existência de 68% a apresentar uma relação positiva, 26% uma relação neutra e 6% numa relação negativa. Destas análises verificamos

37

existir claramente uma tendência para existir uma relação positiva entre as variáveis responsabilidade social e desempenho económico-financeiros (Machado & Machado, 2008).

Dada a existência de inúmeros autores a estudar esta temática e dos diferentes resultados obtidos, optamos por segmentar a literatura de acordo com os resultados obtidos nos diferentes estudos.

3.1.1.1. Relação positiva entre a responsabilidade social e desempenho económico-financeiro

Existem autores que defendem ao longo de décadas uma relação positiva entre a responsabilidade social e o desempenho económico (quadro 1). Neste sentido a teoria dos stakeholders evidencia-se. Com a crescente implementação da responsabilidade social o conceito de stakeholders começa a ser recorrentemente abordado em diversos artigos e trabalhos científicos. No entanto, foi em 1984 com Freeman que este conceito ganhou magnitude com a chamada teoria dos stakeholders. Neste sentido toda a componente empresarial se desenvolve em torno dos interesses dos seus stakeholders que podem passar pelos seus investidores, grupos políticos, clientes, comunidade em geral, empregados, fornecedores, governo ou associações comerciais (figura 5).

Figura 5. Modelo de stakeholder

38

Posto isto a teoria dos stakeholders reflete que a implementação de práticas de responsabilidade social se relaciona positivamente com o desempenho económico-financeiro da empresa (Marques & Teixeira, 2008).

Numa meta-análise realizada por Allouche e Laroche (2005) concluiu-se que uma melhoria no desempenho social se traduziu numa maior satisfação dos stakeholders. Assim a imagem e reputação da empresa melhorou, resultando em maiores rendibilidades e portanto melhor desempenho económico-financeiro (Pena, 2011).

Estudos elaborados por Orlitsky (2001) e Orlitsky et al. (2003) confirmam, que ao satisfazer as necessidades/exigências dos stakeholders o desempenho económico-financeiro melhora. Neste sentido, o poder dos stakeholders assume um papel fundamental na organização, isto é, numa organização em que os stakeholders assumem grande importância no que diz respeito a recursos essenciais à empresa, compensa satisfazer as suas necessidades em prol de maiores rendibilidades (Marques & Teixeira, 2008).

Ainda, Castro Júnior, Abreu e Soares (2005) estudaram a existência desta relação através da influência de boas políticas ambientais na performance financeira em empresas de fiação e tecelagem e, tal como os anteriores, verificaram existir uma relação positiva (Machado & Machado, 2008).

De acordo com Mcguire, Sundgren e Schneeweis (1988) existem 3 tipos de relação entre a variável responsabilidade social e os custos da organização, visto que, inicialmente e quando adotadas estas práticas, as empresas incorrem em maiores custos quando comparadas com outras sem esta atitude. Numa segunda ordem estes custos daí resultantes são mais do que compensados pelos benefícios futuros, dando como exemplo o aumento da produtividade resultante da aplicação de políticas de pessoal. Por último, os custos incorridos com a implementação de práticas de responsabilidade social serão inferiores quando comparados com os custos que teriam se agissem de forma irresponsável (Heleno, 2008).

Ainda baseado na teoria dos stakeholders Waddock e Graves (1997) admitem que as empresas que desprezam os custos implícitos (custos decorrentes das práticas de responsabilidade social) e que agem de forma irresponsável poderão vir a incorrer em maiores custos explícitos (custos para reparação de ações socialmente irresponsáveis). Neste sentido, a competitividade da empresa é afetada. Marques e Teixeira (2008) concluem que de facto existe uma relação positiva entre as duas variáveis, dado que os custos incorridos são tidos como mínimos se comparados com os benefícios potenciais quer a nível interno como externo.

39

Stanwick e Stanwick (1998) estudaram a relação do desempenho social com as variáveis, tamanho, desempenho financeiro e desempenho ambiental. O estudo decorreu entre 1987 e 1992 envolvendo empresas com elevada emissão de gases poluentes. Neste sentido, a variável tamanho foi conseguida através do facturamento anual; o desempenho financeiro através do lucro e facturação anual; o desempenho ambiental foi baseado no nível de emissões poluentes e o nível de responsabilidade social através de valores constantes na revista Fortune, nomeadamente na publicação fortune corporate reputation índex. Esta última variável foi no entanto motivo de crítica visto que este índice baseou-se na opinião apenas de executivos e analistas financeiros pelo que não representou a opinião de toda a sociedade. Deste estudo concluiu-se portanto a existência de uma relação positiva entre as variáveis (Kitahara, 2007).

Machado e Machado (2008) averiguaram se a responsabilidade social (através de indicadores sociais internos e externos e de indicadores ambientais) causaria impacto no resultado financeiro das empresas e para tal recorreram à correlação canônica e à análise de regressão múltipla. De acordo com os autores existe de facto uma relação positiva entre responsabilidade social e desempenho económico no que diz respeito aos indicadores sociais internos e externos. No entanto o estudo revelou, relativamente aos indicadores ambientais não existirem impactos sobre o desempenho económico das empresas estudadas.

Segundo Heleno (2008), sendo igualmente nossa convicção, quando se constata uma relação positiva entre as duas variáveis, a responsabilidade social começa a ser encarada como um fator estratégico no interior das organizações.

De seguida, apresentamos um quadro com alguns estudos realizados, que concluíram existir uma relação positiva entre as variáveis em questão.

Quadro 1. Estudos que evidenciam relação positiva entre responsabilidade social e desempenho

económico-financeiro Estudo Medidas de RSE Medidas de Performance Financeira Resultados Moskowitz (1972)

N = 14 Ratings de RSE Taxa de retorno das ações

As empresas com boas credenciais de RSE constituem bons investimentos Parket e Eilbirt

(1975) N = 80

Questionário sobre RSE

Resultado líquido, ROS, ROE, EPS

As empresas socialmente responsáveis apresentam um melhor desempenho do que as constantes do Fortune 500. Sturdivant e Ginter

(1977)

Ratings de

Moskowitz Crescimento EPS

As empresas superiores em termos de RSE apresentam o desempenho mais

40 N = 28 forte. Cochran e Wood (1984) N = 39 Ratings de Moskowitz Result. operacional/Ativo, Result. operacional/Vendas, EMV

Existe evidência de uma relação positiva, embora fraca, entre RSE e

performance

McGuire et al. (1988) N = 131

Ratings Fortune

α9 , β10, Retorno total e seu desvio - padrão, ROA, Ativo, Crescimento das vendas,

do ativo e do resultado operacional

A performance financeira anterior é um melhor previsor da RSE do que a posterior. As medidas de risco também explicam parte da variabilidade da RSE. Griffin e Mahon (1997) N = 7 Ratings Fortune, KLD, TRI, Filantropia

ROS, ROE, ROA, Idade dos ativos, Ativo total ajustado à

dimensão

Existe evidência de uma relação positiva entre as práticas de RSE e o

desempenho Preston e O’Bannon

(1997) N = 67

Rankings

Fortune ROA, ROE, ROI11

A evidência sugere que existe uma relação positiva entre as duas

performances.

Waddock e Graves (1997) N = 469

8 Dimensões

KLD ROA, ROE, ROS

Existe uma relação positiva entre a RSE e a performance financeira anterior

e posterior Stanwick e Stanwick

(1998b) N = 125

Corporate

Reputation Index Lucros anuais/Vendas anuais

Existe evidência que suporta uma relação forte entre rendibilidade e

performance social

Simpson e Kohers (2002) N = 385

Ratings CRA

ROE, Créditos de liquidação duvidosa/ Total de empréstimos

concedidos

A evidência sustenta a hipótese de uma relação positiva sólida entre as

performances.

Van de Velde et al. (2005) N = 315

Rácios da agência

Vigeo12

Modelo de Fama e French (1992)

Os portfolios mais sustentáveis apresentaram uma performance superior, embora, devido ao curto

horizonte, de amplitude não significativa. McPeak e Tooley

(2008) N = 56

Pertença aos DJSI α de Jensen, ROE

O portfolio DJSI produziu melhores retornos do que o Standard and Poor’s

500. Buys et al. (2010)

N =240 Pertença aos DJSI

Margem de lucro bruta, Rendibilidade do ativo, Margem bruta/Vendas, EBIT/ Vendas, MBV

Existe uma relação positiva e estatisticamente significativa entre o desempenho financeiro e a adoção dos

critérios dos DJSI. Samy et al. (2010)

N = 20

Nível de políticas

de RSE (GRI) EPS

Existe uma relação fraca, mas positiva, entre as práticas de RSE e o desempenho

financeiro Lourenço et al.

(2011) N = 600

Pertença aos DJSI Valor de mercado dos capitais

próprios

As empresas com incentivos para desenvolver um elevado nível de RSE, mas que não estão comprometidas, são

penalizadas pelo mercado

41

3.1.1.2. Relação negativa entre responsabilidade social e desempenho económico-financeiro

Um dos pontos fundamentais aquando a criação da globalidade das empresas com exceção às designadas “sem fins lucrativos” é precisamente a persecução do lucro. Neste sentido, os seus investidores ou gestores de topo dirigem as suas ações perante a expetativa de retorno que estas lhes trarão.

No que diz respeito à relação negativa entre as duas vaiáveis, podem apontar-se duas hipóteses: a hipótese de troca e a hipótese de oportunismo de gestão. A primeira hipótese sugere um aumento dos custos com este tipo de práticas, neste sentido, a empresa acaba por transferir recursos financeiros para o investimento nestas ações que poderiam ser importantes para outras. Desta forma a empresa acaba por perder competitividade com empresas menos responsáveis socialmente.

Relativamente à hipótese de oportunismo de gestão, os gestores acabam por maximizar os seus benefícios em detrimento de outros stakeholders, isto é, acabam por se “aproveitar” da situação financeira da empresa para benefício próprio. De acordo com esta hipótese, quando a empresa dispõe de um bom cenário financeiro, o gestor reduz o investimento social e aproveita para aplicá-lo de modo a obter maior retorno a seu favor. Não obstante, quando o cenário financeiro não é o melhor, a causa para tal é atribuída aos investimentos realizados nestas ações sociais. Nesta linha de pensamento defende-se que as empresas apenas deverão investir em ações de responsabilidade social, se estas se traduzirem num aumento da rendibilidade da empresa e portanto num aumento do seu lucro (Marques & Teixeira, 2008).

Atendendo a esta realidade, existem igualmente estudos que concluíram sobre a existência de uma relação negativa entre o investimento em práticas de responsabilidade social e o desempenho económico-financeiro.

Pena (2011) procurou analisar a relação destas variáveis tendo como suporte a amostra de 96 empresas cotadas no índice da euronext – 100 a 31 de dezembro de 2010 durante o período 2007 - 2009. Para tal analisou os relatórios anuais e relatórios sociais para a variável responsabilidade social e utilizou indicadores contabilísticos para a performance financeira. Neste sentido, os resultados empíricos revelaram a existência de uma relação negativa entre estas duas variáveis.

Ullmann (1985) refere que ao apostar em elevados níveis de responsabilidade social, a necessidade de recursos aumenta, neste sentido, o autor defende a existência de uma relação