UNIVERSIDADE FEDERAL DO CEARÁ

CENTRO DE APERFEIÇOAMENTO DE ESPECIALISTAS DO NORDESTE (CAEN) MESTRADO PROFISSIONAL EM ECONOMIA.

LINHA DE PESQUISA SETOR PÚBLICO.

FRANCISCO WILSON FERREIRA DA SILVA

ESTUDO DA SOLVÊNCIA ATUARIAL, ECONÔMICA E FINANCEIRA

DOS REGIMES PROPRIOS DE PREVIDENCIA SOCIAL MUNICIPAIS

CEARENSES.

ESTUDO DA SOLVÊNCIA ATUARIAL, ECONÔMICA E FINANCEIRA

DOS REGIMES PROPRIOS DE PREVIDENCIA SOCIAL MUNICIPAIS

CEARENSES.

Dissertação submetida à Universidade Federal do Ceará para conclusão da disciplina Seminário de Pesquisa do Curso de Pós Graduação stricto senso em Economia do Centro de Aperfeiçoamento de Especialistas do Nordeste (CAEN).

Área de concentração. Economia do Setor Público.

Orientador. Prof. º Frederico Augusto Gomes de Alencar, PhD.

Dados Internacionais de Catalogação na Publicação Universidade Federal do Ceará

Biblioteca de Pós Graduação em Economia - CAEN

S58e Silva, Francisco Wilson Ferreira da

Estudo da solvência atuarial, econômica e financeira dos regimes próprios de previdência social municipais cearenses / Francisco Wilson Ferreira da Silva. – 2014.

87f. il. color., enc. ; 30 cm.

Dissertação (mestrado profissional) – Programa de Pós Graduação em Economia, CAEN, Universidade Federal do Ceará, Fortaleza, 2014.

Orientação: Prof. Dr. Frederico Augusto Gomes de Alencar

1. Previdência social 2.Deficit atuarial 3. Demonstrativo atuarial I. Título.

UNIVERSIDADE FEDERAL DO CEARÁ

CENTRO DE APERFEIÇOAMENTO DE ESPECIALISTAS DO NORDESTE (CAEN) MESTRADO PROFISSIONAL EM ECONOMIA.

LINHA DE PESQUISA SETOR PÚBLICO.

ESTUDO DA SOLVÊNCIA ATUARIAL, ECONÔMICA E FINANCEIRA DOS

REGIMES PROPRIOS DE PREVIDENCIA SOCIAL MUNICIPAIS CEARENSES.

Por

FRANCISCO WILSON FERREIRA DA SILVA

Dissertação submetida à Universidade Federal do Ceará, do Curso de Mestrado Profissional

em Economia. Economia do Setor Público, do Curso de Pós-Graduação em Economia do

Centro de Aperfeiçoamento de Especialistas do Nordeste (CAEN), com a seguinte comissão

Examinadora.

B

B

A

A

N

N

C

C

A

A

E

E

X

X

A

A

M

M

I

I

N

N

A

A

D

D

O

O

R

R

A

A

1.º Examinador: ___________________________________________________ Prof. º Frederico Augusto Gomes de Alencar. PHD. Orientador

2.º Examinador: ___________________________________________________

Prof. º Maurício Benegas. Dr.

3.º Examinador: ___________________________________________________

Prof. º Ricardo Brito Soares, PHd.

AGRADECIMENTOS

A Deus, sobretudo, Pai Longânimo, amigo presente de todas as horas;

Aos meus filhos, Luiza Carolina Santos Ferreira e Gustavo Henrique Santos Ferreira,

pelo apoio nos instantes mais difiíceis da confecção deste trabalho;

Ao Professor Orientador, Dr. Frederico Augusto Gomes de Alencar, pelo incentivo à

produçao da pesquisa;

Ao Auditor Substituto de Conselheiro, Dr.DavId Santos Matos.

Ao Dr. Marcondes Uchôa Júnior, grato que sou pelo seu esforço, e pela ajuda,

quando precisei de pouso;

Aos colegas de trabalho Reginaldo Madeira, Aloisio Gonçalves, Régis Cordeiro,

Paula Nayara, Violeta Porto e Rafael de Deus, pela “torcida” na finalização deste

trabalho;

Ao colega de trabalho e de mestrado José Geraldo Araújo Correia, por seu empenho

e dedicação nos estudos e, particularmente, por dividir comigo os anseio de

finalização do nosso mestrado;

Ao Tribunal de Contas dos Municípios do Estado do Ceará, na figura do seu

ex-Presidente Dr. Manoel Beserra Veras e do atual ex-Presidente Dr. Francisco de Paula

Rocha Aguiar, pelo custeio de parte deste Curso;

Aos colegas de mestrado, mormente àqueles com o qual tivemos maior convivência:

Ribamar (Riba Love), Jefferson, Sérgio Pinho, Francisca, Emanuelda (Carminha),

Marlene, Socorro, Salomão, e aos demais, pelos bons momentos;

Ao Gilberto, ao Cláudio, ao Rone e ao Gleidson (Controller Municipal Assessoria e

Planejamento) que contribuíram na construção de um software para o cálculo

atuarial;

Aos mestres e doutores do CAEN, pelos ensinamentos;

DEDICATÓRIA

Aos meus pais, que tanto lutaram para que este momento chegasse;

Aos meus filhos, esperando que os passos do pai sejam seguidos;

A todos que, como eu nascido de origem humilde, acreditam poder chegar aos

bancos da universidade.

Ao Professor Emílio Recamonde Capelo, mestre de todos os atuários no Estado do

EPÍGRAFE

Xote Universitário

(Tato)

Eu perdi o vestibular de medicina,

A minha mãe ficou zangada

E eu nem um pouco.

Eu não sei, mas talvez seja muito louco

Aprender a receitar penicilina.

Sou nervoso e tenho medo de ver sangue.

Minha família quer me ver na cirurgia

Costurando quem vem lá do bang-bang

Que aparece na tv, pois acontece todo dia.

Pra ter um anel no dedo, um Dr. no nome

Ser um grande homem, feliz e famoso

Mudar, de repente

Meu comportamento tão escandaloso.

Casar com a benção da Virgem Maria

Não me envolver nessa má companhia

Que não se penteia,

Freqüenta cadeia e lugar perigoso.

Tenho medo da polícia e de bandido

Alergia a político safado

E um irmão que não me sai do pé do ouvido

Dizendo que eu devia estudar pra advogado

Outro diz que se eu fizer engenharia

Mesmo sem ter vocação eu enriqueço

E eu pergunto se este peste gostaria

LISTA DE ABREVIATURAS

SIM Sistema de Informações Municipais

TCM-CE Tribunal de Contas dos Municípios do Estado do Ceará

C.F Constituição Federal

IBGE Instituto Brasileiro de Geografia e Estatística

LRF Lei de Responsabilidade Fiscal

DRAA Demonstrativo do Resultado da Avaliação Atuarial

DAIR Demonstrativo das Aplicações e Investimentos

DIPR Demonstrativo de Informações Previdenciárias e Repasses

RPPS Regime Próprio de Previdência Social

RGPS Regime Geral de Previdência Social

RCPS Regime Complementar de Previdência Social

MPAS Ministério da Previdência e Assistência Social

DF Distrito Federal

GO Goiás

MS Mato Grosso do Sul

MT Mato Grosso

TO Tocantins

Al Alagoas

BA Bahia

CE Ceará

MA Maranhão

PB Paraíba

PE Pernambuco

PI Piauí

RN Rio Grande do Norte

SE Sergipe

AC Acre

AM Amazonas

AP Amapá

LISTA DE ABREVIATURAS

RO Rondônia

ES Espírito Santo

MG Minas Gerais

RJ Rio de Janeiro

SP São Paulo

PR Paraná

RS Rio Grande do Sul

LISTA DE TABELAS

Tabela 1 Regimes próprios de previdência social instituídos na Região Centro-Oeste…………...………

30

Tabela 2 Regimes próprios de previdência social instituídos na Região Nordeste…….………

31

Tabela 3 Regimes próprios de previdência social instituídos na Região Norte………

31

Tabela 4 Regimes próprios de previdência social instituídos na Região Sudeste……….

32

Tabela 5 Regimes próprios de previdência social instituídos na Região Sul………

33

Tabela 6 Regimes Próprios de Previdência Social Instituídos no Estado do Ceará………

33

Tabela 7 Status das Certidões de Regularidade Previdenciária dos Regimes próprios de Previdência no Estado do Ceará. 2014. ………

41

Tabela 8 Aspectos considerados pelo MPAS para a não concessão de CRP´s a RPPS Cearenses ……….

44

Tabela 9 Aspectos considerados pelo MPAS para a não concessão de CRP´s a RPPS Cearenses ……….

45

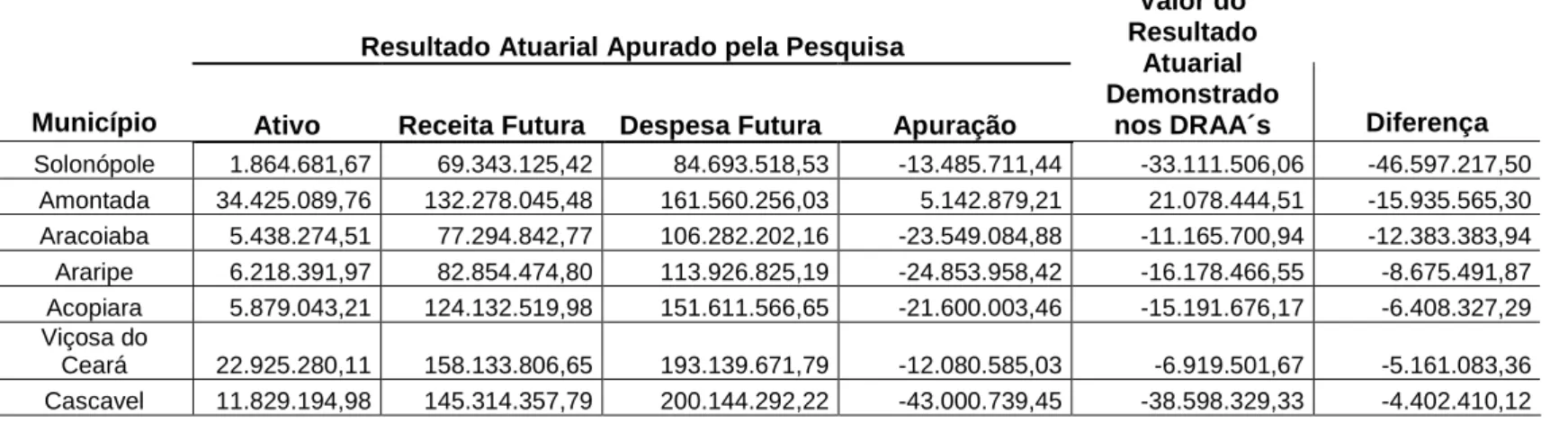

Tabela 10 Apuração do Resultado Atuarial dos RPPS Municipais Cearenses com base nos DRAA´s encaminhados ao MPAS……….

48

Tabela 11 Resultado Atuarial verificado nos Demonstrativos de Resultado das Avaliações Atuariais encaminhados ao MPAS……….………

60

Tabela 12 Principais Divergências entre o Resultado Atuarial Calculado e o Resultado Atuarial registrado nos DRRA´s do MPAS ...

70

Tabela 13 Confronto entre o Resultado Atuarial Calculado e o Resultado Atuarial Registrado nos DRRA´s do MPAS ...

70

Tabela 14 Ranking do Déficit Atuarial Calculado pela Pesquisa. Cenário 1... 72

Tabela 15 Ranking do Superávit Atuarial Calculado pela Pesquisa. Cenário 1... 74

Tabela 16 Ranking do Déficit Atuarial Calculado pela Pesquisa. Cenário 2... 75

Tabela 17 Ranking do Superávit Atuarial Calculado pela Pesquisa. Cenário 2... 76

Tabela 18 Ranking do Déficit Atuarial Calculado pela Pesquisa. Cenário 3... 77

Tabela 19 Ranking do Superávit Atuarial Calculado pela Pesquisa. Cenário 3... 78

SUMÁRIO

INTRODUÇÃO ... 15

1 REGIMES PRÓPRIOS DE PREVIDÊNCIA SOCIAL ………. 19

1.1 Aspectos Legais dos RPPS contidos na Lei n. º 9.717/1988 ……… 21

1.2 Regimes Próprios de Previdência Social por Região Brasileira ………… 29

1.2.1 Regimes próprios de previdência social instituídos na Região Centro-Oeste ……… 30

1.2.2 Regimes próprios de previdência social instituídos na Região Nordeste. 31 1.2.3 Regimes próprios de previdência social instituídos na Região Norte…… 31

1.2.4 Regimes próprios de previdência social instituídos na Região Sudeste… 32 1.2.5 Regimes próprios de previdência social instituídos na Região Sul……… 32

1.3 Regimes Próprios de Previdência Social Instituídos no Estado do Ceará.. 33

1.4 Plano de Benefícios Aplicados aos Regimes Próprios de Previdência… 35 2 CERTIDÃO DE REGULARIDADE PREVIDENCIÁRIA ………. 37

2.1 Critérios para a obtenção do Certificado de Regularidade Previdenciária 38 2.2 Certidão de Regularidade Previdenciária, no Estado do Ceará, com prazos de Validade Vencidos ………. 40

3 APURAÇÃO DO DÉFICIT/SUPERÁVIT ATUARIAL DOS ENTES PREVIDENCIÁRIOS MUNICIPAIS CEARENSES DE ACORDO COM AS DEMONSTRAÇÕES DO RESULTADO DAS AVALIAÇÕES ATUARIAIS ENCAMINHADAS AO MINISTÉRIO DA PREVIDENCIA………. 47 4 EXPRESSÕES DE CÁLCULO DOS PRINCIPAIS VALORES PRESENTES ATUARIAS, UTILIZADOS PARA A ELABORAÇÃO DOS DEMONSTRATIVOS DE RESULTADOS DAS AVALIAÇÕES ATUARIAIS (DRRA’S). ……… 52 4.1 O cálculo atuarial ………. 53

4.1.1 O valor presente atuarial dos salários ……… 54

4.1.2 O valor presente atuarial das contribuições ……… 55

4.1.3 O valor presente atuarial dos benefícios a conceder ………. 55

4.1.3.1 Aposentadorias ………. 56

4.1.3.2 Benefícios ……….. 56

4.1.3.3 Auxílio-doenca……… 56

4.1.3.4 Salário-maternidade ………. 56

4.1.3.5 Auxílio-reclusão ……… 56

4.1.4 Despesas Administrativas ……… 56

4.1.5 Tábuas Biométricas ………. 56

4.1.6 Compensação Financeira entre Regimes de Previdência ………. 57

4.2 Apuração do Resultado Atuarial registrado nos Demonstrativos de

Resultado da Avaliação Atuarial encaminhados ao MPAS……… 59

4.2.1 Inconsistências verificadas nos Demonstratgivos de Resultados das Avaliações Atuariais encaminhados ao MPAS ……… 61

4.3 Apuração e Resultados da Avaliação Atuarial dos Regimes Próprios de Previdencia instituídos no Estado do Ceará. Exercício financeiro de 2013. 65 4.3.1 Dados da massa laboral ……… 66

4.3.2 Premissas inicial para o cálculo atuarial dos RPPS cearenses à partir dos dados do SIM ……… 67

4.3.3 Resultados da pesquisa e da apuração do cálculo atuarial dos RPPS cearenses à partir dos dados do SIM………. 68

4.3.4 Cenários de apuração da Solvência dos RPPS Municipais Cearenses de acordo com os Dados do SIM …...………. 72

4.3.4.1 Paridade de Contribuição do Ente Patrocinador (município) e servidores 9ativos e inativos): 11% de cada grupo patrocinador... 72

4.3.4.2 Contribuição do Ente Patrocinador (município) em 15% e Servidores (ativos e inativos) em 11% 74 4.3.4.3 Contribuição do Ente Patrocinador (município) em 20% e Servidores (ativos e inativos) em 11% ... 76

5 CONCLUSÕES ………. 80

REFERÊNCIAS ……… 85

RESUMO

O ordenamento jurídico brasileiro, à partir de 1998, permitiu que os entes federativos estados e municípios pudessem migrar do Regime Geral de Previdência (RGPS), capitaneado pelo INSS, para um Regime Próprio de Previdência Social (RPPS) tomando o cuidado para os aportes financeiros necessários para a harmonia do equilíbrio atuarial de modo a garantir, no futuro, o pagamento dos benefícios a quem de direito (massa laboral incluída nos regimes previdenciários), de sorte que dos 5.509 municípios brasileiros, 1.957 instituíram os seus RPPS e, 55 municípios no Estado do Ceará, dos 184 existentes. O objetivo principal desta pesquisa foi apurar o resultado atuarial dos RPPS instituídos nos municípios cearenses por meio de um

software construído pelo autor e confrontá-lo com o resultado atuarial contido nos

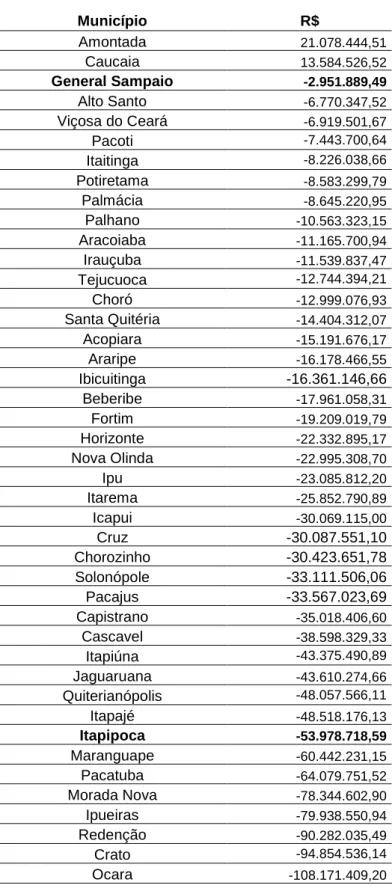

Demonstrativos de Resultado das Avaliações Atuariais – DRRA´s. De acordo com os cálculos realizados os RPPS municipais cearenses apresentam déficit atuarial no montante de R$ 3.361.632.976,77, enquanto o valor do resultado atuarial demonstrados nos DRAA´s apresentam déficit atuarial no valor de R$ 10.344.705.187,76. Em ambas as apurações o resultado deficitário tem concentração nos municípios de Fortaleza, Canindé, Maracanaú, Juazeiro do Norte e Itapipoca. Na 1.ª e 2.ª apuração os municípios de Amontada e Caucaia se mostraram superavitários, acrescentando-se, também, que os municípios de Cruz e Fortim se revelaram superavitários no cálculo realizado pelo autor. O déficit atuarial do Município de Itapipoca apresentou-se preciso, tanto no cálculo formulado pelo autor, quanto no demonstrado no DRRA do ente. Conclui-se que os entes previdenciários deficitários não oferecem sistema de estrutura para o acúmulo de recursos para o pagamento de compromissos definidos nos planos de benefícios.

ABSTRACT

The Brazilian legal system , starting from 1998 revealed that the federative states and municipalities could migrate from the General Provident Fund Scheme ( RGPS ) , headed by the INSS , for its Own Social Security System ( RPPS ) taking care to financial contributions necessary for the harmony of actuarial balance to ensure in the future payment of benefits to those eligible ( work force included in pension schemes ) , so that the 5,509 Brazilian municipalities, 1,957 have instituted their RPPS and 55 towns in State of Ceará , the existing 184 . The main objective of this research was to determine the actuarial results of RPPS established in municipalities of Ceará through a software built by the author and confront him with the actuarial results contained in the statements of income of the Actuarial Reviews - DRRA 's. According to the calculations the Ceará municipal RPPS present actuarial deficit in the amount of R $ 3,361,632,976.77 , while the value of actuarial results demonstrated in the present DRAA 's actuarial deficit of R $ 10,344,705,187.76 . In both calculations the deficit result has concentration in the cities of Fortaleza, Canindé, Maracanaú, Juazeiro and Itapipoca. In 1.ª & 2.ª calculating the municipalities of Amontada and Caucaia proved surplus, also adding to the towns of Cruz and Fortim, the surplus calculation performed by the author. The actuarial deficit of the municipality of Itapipoca presented itself takes both the calculation made by the author, as in shown in the DRRA one. It is concluded that the pension deficit loved not offer structural system for the accumulation of resources for the payment of obligations defined benefit plans. There is evidence that there is no consistency in the figures to the MPAS during transport of the DRAA 's MPAS is recommending the external control bodies investigate that the reason pointed out the differences.

INTRODUÇÃO

A instituição de uma entidade de regime próprio de previdência social, segundo

o nosso entendimento, é como um projeto de edificação de uma estrutura de

engenharia que deve ter bases sólidas, e estruturadas sob o aporte de recursos

financeiro que possam assegurar, no futuro, à sua solvência, garantido os

pagamentos necessários à sua massa beneficiária: aposentadorias, pensões,

auxílio, dentre outros.

Com a entrada no ordenamento jurídico da Lei n. º 9.717/98, os municípios

foram autorizados a migrar do Regime Geral de Previdência Social (RGPS), para o

Regime Próprio de Previdência Social (RPPS).

A principal motivação dos municípios que migram do Regime Geral de

Previdência Social (RGPS) para o Regime Próprio de Previdência (RPPS) é a

economia de aproximadamente 45% (quarenta e cinco por cento) na folha de

pagamento em relação à contribuição social paga ao Instituto Nacional de Seguro

Social (INSS)1. Adotando o RPPS, os servidores contribuirão com o limite mínimo de

11% (onze por cento) de acordo com a Ementa Constitucional 41/2004, e a

prefeitura poderá vir a contribuir no máximo com até o dobro de 11% (onze por

cento), conforme ficar estabelecido com o Estudo Técnico Atuarial, assinado por

Atuário devidamente inscrito no Ministério do Trabalho e no Instituto Brasileiro de

Atuaria – IBA, conforme Decreto Lei n. º 806/69.

Mas essa concepção de economia dada pela Confederação Nacional dos

Municípios (CNM) e pelas federações estaduais de municípios, não corresponde á

realidade, pois somente a partir de um estudo acurado, realizado por profissional

hábil e competente, o atuário, é que, efetivamente, se poderá estabelecer as

alíquotas e condições necessárias para que o município possa instituir o regime

próprio de previdência social, com base nos aportes que deverão ser r]feitos para

que o regime instituídos esteja em equilíbrio, tendo, inclusive, o direito à

compensação previdenciária cujo objetivo é receber o repasse financeiro desta

1

compensação junto ao INSS.

O RPPS, apesar de entidade integrante da administração pública direta ou

indireta do ente público que o instituiu, possui particularidades distintas dos demais

órgãos da administração regidos pela Contabilidade Pública. De fato, conforme LIMA

(2005, p. 23), essa diferença é peculiar pelos seguintes aspectos:

Visão de longo prazo: a preocupação é que a entidade se perpetue, para

que seja possível o cumprimento do seu objeto social;

Foco no patrimônio: diferentemente da maioria dos órgãos públicos, a

preocupação dos RPPS não é voltada exclusivamente para a execução

orçamentária e financeira, mas também para o fortalecimento de seu

patrimônio, objetivando garantir as condições de honrar os compromissos

previdenciários sob sua responsabilidade;

Trazer as provisões para o balanço: Na Contabilidade Pública, não é

muito comum trazer em seus balanços compromissos futuros, com

valores estimados, que se tornarão obrigações para a entidade, mas, nos

RPPS, essa informação é fundamental, para se aferir sua capacidade de

garantir a cobertura desses compromissos assumidos no momento do

ingresso do servidor ao regime.

À partir desta contextualização, e considerando que os entes municipais

instituídos devem encaminhar, anualmente, os seus Demonstrativos de Resultado

das Avaliações Atuariais (DRAA´s) ao Ministério da Previdência e Assistência Social

(MPAS), e, mensalmente, devem encaminhar ao Tribunal de Contas dos Municípios

do Estado do Ceará (TCM-CE), por meio do Sistema de Informações Municipais –

SIM, os dados da execução orçamentária, financeira, contábil, patrimonial e

operacional (contendo inclusive os dados dos agentes públicos da folha: data de

nascimento, sexo, data de entrada no serviços público, dentre outros), eis que surge

a problemática aqui apresentada: os regimes próprios de previdência municipais no

estado do Ceará, de acordo com os demonstrativos de resultado atuariais

encaminhados ao Ministério da Previdência os RPPS instituídos no Estado do Ceará

tem capacidade de garantir e cobrir os compromissos previdenciários de sua massa

DRAA´S? Os dados apresentados ao MPAS são consistentes? É possível apurar o

resultado atuarial à partir dos registros contidos no Banco de Dados do Sistema de

Informações Municipais – SIM, do Tribunal de Contas dos Municípios do Estado do

Ceará? Em sendo possível, qual o resultado atuarial à partir dessa base de dados?

É compatível com os dados registrados no MPAS:

Para responder a essas indagações o trabalho que se apresenta tem como

objetivo geral criar uma metodologia de apuração do resultado atuarial de um regime

próprio de previdência social, por meio da produção de um software que contemple

as receitas e despesas futuras de um RPPS e no Estado do Ceará, em particular,

com base nos registrados contidos no Sistema de Informações Municipais – SIM, do

TCM-CE e confrontá-lo com os registros contidos nos demonstrativos de resultados

da avaliação atuarial encaminhados ao Ministério da Previdência e Assistência

Social.

O trabalho está estruturado em 4 Capítulos: o Primeiro apresentará os regimes

próprios de previdência social, à partir dos seus aspectos legais de instituição e o

quadro de instituição desses no Estado Brasileiro: quanto são e quais os estados

que mais os instituíram, demonstrado por meio de tabelas, mapeados nas diversas

regiões brasileiras.

Tendo em vista que o Ministério da Previdência Social (MPAS) concede

certificados de regularidade previdenciária (CRP), o Segundo Capítulo apresentará o

quadro de instituição de regimes próprios de previdência social no Estado do Ceará

apontando a sua situação quanto à validade das certidões de regularidade

previdenciária, as principais irregularidades que impossibilitam à sua emissão,

nominando os entes municipais cearenses que estão com CRP vencidos.

O Terceiro Capítulo fará a apuração do resultado atuarial dos regimes próprios

de previdência social municipais cearenses (déficit/superávit), a partir dos

demonstrativos de resultados das avaliações atuariais (DRRA´s) encaminhados ao

Ministério da Previdência e Assistência Social (MPAS).

O Quarto Capítulo fará a apuração do resultado atuarial dos regimes próprios

de previdência social municipais cearenses, á partir dos dados do Sistema de

pagamento contendo as variáveis principais para a elaboração de um cálculo

atuarial: data de nascimento, sexo, data de entrada no serviço público, dentre

outros), e dentro das premissas atuariais, normalmente, aceitas.

Em seguida, têm-se as conclusões que irá delinear os resultados da pesquisa,

apresentando se os objetivos foram alcançados e se a problemática apresentada foi

respondida, sugerindo medidas para as soluções de inconsistências, porventura,

apuradas no decorrer do trabalho.

Por fim, apresentar-se-ão as referências bibliográficas que deram supedâneo à

1 REGIMES PRÓPRIOS DE PREVIDÊNCIA SOCIAL

A previdência social, na sua mais tenra acepção, é um seguro (seguro social)

que o trabalhador paga como garantia de uma renda para a sua família, quando

ocorre o sinistro morte ou invalidez permanente, ou temporária, ou perda da sua

capacidade de trabalho em decorrência dos riscos sociais (reclusão, doença, etc).

A Emenda Constitucional n. º 20 (BRASIL, 1998), modificou o sistema de

previdência social até então vigente, e passou a ser ancorado no Regime Geral do

Seguro Social, capitaneado pelo Instituto Nacional do Seguro Social (INSS), os

regimes próprios de previdência social (RPPS), instituídos pelos Estados e

Municípios, e os regimes de previdência complementar, (RPC), de natureza

eminentemente privada.

A Constituição Brasileira em seu art. 40, com redação dada pela emenda

Constitucional n. º 41, de 19 de dezembro de 2.003, assegurou aos servidores

titulares de cargos efetivos da União, dos Estados, do Distrito Federal e dos

Municípios, incluídas suas autarquias e fundações, o regime de previdência de

caráter contributivo e solidário, os denominados regimes próprios de previdência

social (RPPS), mediante contribuição do respectivo ente público, dos servidores

ativos e inativos e dos pensionistas, desde que preservados os critérios de equilíbrio

financeiro e atuarial.

Considera-se de caráter contributivo, conforme o art. 19 da Instrução Normativa

n. º 03, de 03 de agosto de 2.004, da Secretaria de Previdência Social – SPS, o

Previsão legal e efetiva das alíquotas de contribuição do ente federativo e

dos servidores ativos, inativos e pensionistas, determinadas pelo cálculo

atuarial;

Repasse mensal e integral dos valores das contribuições à unidade

gestora do regime próprio;

Retenção pela unidade gestora do regime, dos valores devidos pelos

segurados inativos e pensionistas relativos aos Benefícios cujo

pagamento esteja sob sua responsabilidade.

Ricardo Souza em palestra contida na rede mundial, endereço

http://www.tce.pe.gov.br/astec/Perguntas_e_respostas_Previd%C3%AAncia_Ricard

o_Souza.htm asseverou que o equilíbrio financeiro é aquele que garante que, em

um exercício financeiro as receitas previdenciárias pagarão as despesas

previdenciárias.

Para as ciências atuariais, o equilíbrio atuarial considera a incidência da

totalidade de efeitos sobre o plano previdenciário em decorrência das variáveis de

natureza demográfica, econômica, financeira e das relativas às políticas de recursos

humanos do ente federativo. Utiliza-se ainda de premissas atuariais como

expectativa de vida, tábuas de mortalidade e sobrevivência, taxa de inflação,

crescimento real da remuneração, taxa de juros atuariais, dentre outras.

Conforme Da Silva e Duque (2000, p. 3):

aposentadoria ou do desligamento do quadro de empregados; das tábuas de mortalidade; da entrada em invalidez; da rotatividade dos empregados; dos herdeiros; e da idade de entrada em aposentadoria. As hipóteses financeiras são premissas utilizadas nas projeções de forma a criar um cenário hipotético visando estabelecer o real comportamento dos salários, da inflação, dos juros, do crescimento dos benefícios e do carregamento administrativo. A taxa real de juros tem grande impacto na determinação do custeio de um plano de benefícios, visto que é utilizada para encontrar o valor presente dos pagamentos e dos recebimentos no futuro, daqui a 20, 30, 40 ou mais anos; ela representa a expectativa de retorno das aplicações dos investimentos ao longo do tempo.

Desta forma o regime próprio de previdência social deverá garantir um aporte

de recursos que sejam necessários ao pagamento das despesas projetadas no

decorrer do tempo, em exercícios posteriores, com previsão legal do cálculo atuarial.

A Secretaria de Previdência Social – SPS, na forma do inciso I do art. 2.º da

Orientação Normativa n. º 03, de 13 de agosto de 2.004, assim definiu os regimes

próprios de previdência social:

O sistema de previdência, estabelecido no âmbito de cada ente federativo, que assegure, por lei, ao servidor titular de cargo efetivo, pelo menos os benefícios de aposentadoria e pensão por morte previstos no art. 40 da Constituição Federal.

O dispositivo legal que rege as regras gerais para a organização e o

funcionamento dos regimes próprios de previdência social - RPPS dos servidores

públicos da União, dos Estados, do Distrito Federal e dos Municípios, dos

militares dos Estados e do Distrito Federal é a Lei n. º 9.717, de 27 de novembro

de 1998.

1.1 Aspectos Legais Contidos na Lei n. º 9717/1988

Para que seja instituído um Regime Próprio de Previdência Social, a entidade

Estadual ou Municipal deve seguir os aspectos legais contidos na Lei n. º 9717/1988

a seguir detalhados.

O art. 1.º da Lei dos RPPS determina que, para garantir o equilíbrio financeiro e

atuarial, os regimes próprios deverão ser organizados e baseados em normas gerais

de contabilidade e atuária, obedecendo aos critérios contidos nos incisos I a XI do

I - realização de avaliação atuarial inicial e em cada balanço utilizando-se parâmetros gerais, para a organização e revisão do plano de custeio e benefícios;

II - financiamento mediante recursos provenientes da União, dos Estados, do Distrito Federal e dos Municípios e das contribuições do pessoal civil e militar, ativo, inativo e dos pensionistas, para os seus respectivos regimes;

III - as contribuições e os recursos vinculados ao Fundo Previdenciário da União, dos Estados, do Distrito Federal e dos Municípios e as contribuições do pessoal civil e militar, ativo, inativo, e dos pensionistas, somente poderão ser utilizadas para pagamento de benefícios previdenciários dos respectivos regimes, ressalvadas as despesas administrativas estabelecidas no art.6º, inciso VIII, desta Lei, observado os limites de gastos estabelecidos em parâmetros gerais;

IV - cobertura de um número mínimo de segurados, de modo que os regimes possam garantir diretamente a totalidade dos riscos cobertos no plano de benefícios, preservando o equilíbrio atuarial sem necessidade de resseguro, conforme parâmetros gerais;

V - cobertura exclusiva a servidores públicos titulares de cargos efetivos e a militares, e a seus respectivos dependentes, de cada ente estatal, vedado o pagamento de benefícios, mediante convênios ou consórcios entre Estados, entre Estados e Municípios e entre Municípios;

VI - pleno acesso dos segurados às informações relativas à gestão do regime e participação de representantes dos servidores públicos e dos militares, ativos e inativos, nos colegiados e instâncias de decisão em que os seus interesses sejam objetos de discussão e deliberação;

VII - registro contábil individualizado das contribuições de cada servidor e dos entes estatais, conforme diretrizes gerais;

VIII - identificação e consolidação em demonstrativos financeiros e orçamentários de todas as despesas fixas e variáveis com pessoal inativo civil, militar e pensionistas, bem como dos encargos incidentes sobre os proventos e pensões pagos;

IX - sujeição às inspeções e auditorias de natureza atuarial, contábil, financeira, orçamentária e patrimonial dos órgãos de controle interno e externo;

X - vedação de inclusão nos benefícios, para efeito de percepção destes, de parcelas remuneratórias pagas em decorrência de local de trabalho, de função de confiança ou de cargo em comissão, exceto quando tais parcelas integrarem a remuneração de contribuição do servidor que se aposentar com fundamento no art. 40 da Constituição Federal, respeitado, em qualquer hipótese, o limite previsto no § 2º do citado artigo;

XI - vedação de inclusão nos benefícios, para efeito de percepção destes, do abono de permanência de que tratam o § 19 do art. 40 da Constituição Federal, o § 5º do art. 2º e o § 1º do art. 3º da Emenda Constitucional nº. 41, de 19 de dezembro de 2003.

O artigo retro mencionado tem como cerne o equilíbrio do Regime Próprio de

Previdência Social quanto aos aspectos financeiro quanto no aspecto atuarial. O

exercício financeiro; o equilíbrio atuarial trata do equilíbrio entre os gastos futuros e

os ativos constituídos pelo Regime Próprio, devendo as contribuições consignadas

dos salários dos servidores e à contribuição patrocinada pelo Ente Municipal ser

suficiente para o custeio o pagamento de benefícios futuros (aposentadorias,

pensões, dentre outros), bem como para o atendimento de continências.

Os artigos 2.º e 3.º da Lei n. º 9.717/98 trata da forma como se farão as

contribuições patronais e dos servidores aos Regimes Próprios de Previdência

Social – RPPS.

O art. 2. º determina que a contribuição dos entes federativos (a União, os

Estados, o Distrito Federal e o Municípios, incluídas suas autarquias e fundações),

aos regimes próprios de previdência social a que estejam vinculados seus servidores

não poderá ser inferior ao valor da contribuição do servidor ativo, nem superior ao

dobro desta contribuição. Na forma do parágrafo 1.º os entes federativos, em caso

do pagamento de benefícios previdenciários, são responsáveis pela cobertura de

eventuais insuficiências financeiras do respectivo regime próprio.

O art. 3.º assevera que as alíquotas de contribuição dos servidores ativos dos

Estados, do Distrito Federal e dos Municípios para os respectivos RPPS não serão

inferiores às dos servidores titulares de cargos efetivos da União, observando-se

ainda, que em caso das contribuições sobre os proventos dos inativos e sobre as

pensões deverão ser aplicadas as mesmas alíquotas às remunerações dos

servidores em atividade do respectivo ente estatal.

Tendo sido revogado o art. 4. º, o artigo 5. º exige que os RPPS dos servidores

públicos da União, dos Estados, do Distrito Federal e dos Municípios, dos militares

dos Estados e do Distrito Federal não concedam benefícios distintos dos previstos

no Regime Geral de Previdência Social, tratados na Lei n. º 8.213, de 24 de julho de

1991.

O art. 6. º facultou à União, aos Estados, ao Distrito Federal e aos Municípios,

a constituição de fundos integrados de bens, direitos e ativos, com a finalidade

previdenciária, e dentro dos critérios estabelecidos no art. 1º, desde que mantenham

conta do fundo distinta do Tesouro da Unidade Federativa, a aplicação dos recursos

recursos do fundo de bens, direitos e ativos para empréstimos de qualquer natureza;

não apliquem recursos em títulos públicos, à exceção de títulos do Governo Federal,

a avaliação de bens, direitos e ativos de qualquer natureza integrados ao fundo seja

realizada de acordo com a Lei n. º 4.320/64 e sejam estabelecidos limites para a

taxa de administração do fundo.

Os artigos 7. º e 8.º impôs sanções ao não cumprimento do disposto na Lei n. º

9.717/98 pelos Estados, Distrito Federal e Municípios, quais sejam:

I – a suspensão das transferências voluntárias de recursos pela União;

II – o impedimento para celebrar acordos, contratos, convênios ou ajustes, bem como receber empréstimos, financiamentos, avais e subvenções em geral de órgãos ou entidades da Administração direta e indireta da União;

III – a suspensão de empréstimos e financiamentos por instituições financeiras federais.

IV – a suspensão do pagamento dos valores devidos pelo Regime Geral de Previdência Social em razão da Lei n. º 9.796, de 5 de maio de 1999.

Na conformidade do art. 8. º, os dirigentes do órgão ou da entidade gestora do

regime próprio de previdência social dos entes estatais, bem como os membros dos

conselhos administrativo e fiscal dos fundos de que trata o art. 6º, respondem

diretamente por infração ao disposto nesta Lei, sujeitando-se, no que couber, ao

regime repressivo da Lei n. º 6.435, de 15 de julho de 1977, que dispõe sobre as

entidades privadas de previdência, apurando-se as infrações mediante processo

administrativo, assegurado ao acusado o contraditório e a ampla defesa.

O art. 9. º delimita as competências do Ministério da Previdência e Assistência

Social, em relação aos regimes próprios de previdência social:

I - a orientação, supervisão e o acompanhamento dos regimes próprios de previdência social dos servidores públicos e dos militares da União, dos Estados, do Distrito Federal e dos Municípios, e dos fundos a que se refere o art. 6º, para o fiel cumprimento dos dispositivos desta Lei;

II - o estabelecimento e a publicação dos parâmetros e das diretrizes gerais previstos nesta Lei;

III - a apuração de infrações, por servidor credenciado, e a aplicação de penalidades, por órgão próprio, nos casos previstos no art. 8º desta Lei.

Por fim o art. 10 determina que em caso de extinção de regime próprio de

previdência social a União, o Estado, o Distrito Federal e os Municípios assumam,

integralmente, a responsabilidade pelo pagamento dos benefícios concedidos

durante a sua vigência, bem como daqueles benefícios cujos requisitos necessários

a sua concessão foram implementados anteriormente à extinção do regime próprio

de previdência social.

A principal motivação dos municípios que migram do Regime Geral de

Previdência Social (RGPS) para o RPPS é a economia de aproximadamente 45%

(quarenta e cinco por cento) na folha de pagamento em relação à contribuição social

paga ao Instituto Nacional de Seguro Social (INSS)2.

Adotando o RPPS, os servidores contribuirão com o limite mínimo de 11%

(onze por cento) de acordo com a Ementa Constitucional 41/2004, e a prefeitura

poderá vir a contribuir no máximo com até o dobro de 11% (onze por cento),

conforme ficar estabelecido com o Estudo Técnico Atuarial, assinado por Atuário

devidamente inscrito no Ministério do Trabalho e no Instituto Brasileiro de Atuaria –

IBA, conforme Decreto Lei n. º 806/69.

Os municípios que migram para o RPPS têm, ainda, o direito à compensação

previdenciária cujo objetivo é receber o repasse financeiro desta compensação junto

ao INSS.

O RPPS, apesar de entidade integrante da administração pública direta ou

indireta do ente público que o instituiu, possui particularidades distintas dos demais

órgãos da administração regidos pela Contabilidade Pública. De fato, conforme De

Lima em “Contabilidade Aplicada aos RPPS”, (2005; p. 23), essa diferença é peculiar

pelos seguintes aspectos:

Visão de longo prazo: a preocupação é que a entidade se perpetue, para

que seja possível o cumprimento do seu objeto social;

Foco no patrimônio: diferentemente da maioria dos órgãos públicos, a

preocupação dos RPPS não é voltada exclusivamente para a execução

2

orçamentária e financeira, mas também para o fortalecimento de seu

patrimônio, objetivando garantir as condições de honrar os compromissos

previdenciários sob sua responsabilidade;

Trazer as provisões para o balanço: Na Contabilidade Pública, não é

muito comum trazer em seus balanços compromissos futuros, com

valores estimados, que se tornarão obrigações para a entidade, mas, nos

RPPS, essa informação é fundamental, para se aferir sua capacidade de

garantir a cobertura desses compromissos assumidos no momento do

ingresso do servidor ao regime.

A migração dos regimes gerais praticados pelas edilidades, para o regime

próprio de previdência, é incentivado pelas federações estaduais dos municípios e,

principalmente, pela Confederação Nacional dos Municípios – CNM, apregoando as

seguintes vantagens para a instituição dos RPPS, e aos servidores, dentre outras,

observadas em FEMURN (2013):

O RPPS representa uma economia média de 50% (cinqüenta por cento)

em relação à despesa que o município efetua para a manutenção dos

benefícios dos servidores públicos no Regime Geral de Previdência Social

(RGPS). Isto se dá em razão de a contribuição patronal para o Instituto

Nacional do Seguro Social (INSS) ser de 22% (vinte e dois por cento)

enquanto que no RPPS, a contribuição média é estabelecida no mínimo

legal de 11% (onze por cento);

A alteração do tempo de efetivo exercício no serviço público de 10 para 20

anos propicia o aumento do tempo para a constituição de reserva,

fazendo com que a necessidade de recursos nos primeiros anos seja

menor;

A instituição de contribuição previdenciária aos inativos e pensionistas

para o custeio das aposentadorias e pensões por morte que ultrapassem

o valor máximo estipulado pelo RGPS possibilita a redução do custo

administrativo para a sua manutenção;

plano de previdência;

No RGPS o município não tem a garantia de que as eventuais “sobras”

(receitas de contribuições menos despesas previdenciárias) estejam

sendo capitalizadas para custear o pagamento dos futuros benefícios dos

segurados;

O objetivo da capitalização dessas “sobras” é garantir o pagamento dos

benefícios previdenciários a médio e longo prazo;

Os recursos destinados ao INSS são atualmente insuficientes para custear

os benefícios sob sua responsabilidade;

No RPPS a contribuição estabelecida na avaliação atuarial é suficiente

para garantir o pagamento dos benefícios previdenciários do exercício e

cobrir as despesas administrativas;

Além de capitalizar o superávit corrente, o município ainda pode utilizar a

economia de até 50% (cinqüenta por cento) que deixa de contribuir para o

RGPS para investir em áreas sociais, fomentando o seu desenvolvimento

sócio-econômico;

A contabilização da avaliação atuarial permite que o município verifique se

há déficit atuarial, com valores projetados de todos os benefícios que já

foram concedidos e dos que ainda serão;

PLANIFICAÇÃO CONTÁBIL – permite uma visão mais consistente acerca

da situação patrimonial do regime por meio da utilização do Plano de

Contas a ele aplicável - Portaria MPS nº 916/03, que definiu a

implementação de procedimentos contábeis como a constituição de

provisões, avaliação da carteira de ativos a valor de mercado,

reavaliações, depreciações, entre outros;

Os servidores públicos vinculados ao RGPS não acompanham o seu

histórico previdenciário - a previdência representa apenas uma despesa

para o Ente Público que corre o risco de contribuir, no futuro, com

manutenção dos benefícios;

Para os servidores públicos, a previsão legal que lhes confere o direito à

participação direta na gestão do regime próprio, permite a proximidade

com o sistema de previdência e o acompanhamento da garantia do direito

às suas aposentadorias e pensões de seus dependentes;

O RPPS garante o pagamento dos mesmos benefícios que são

concedidos pelo RGPS;

Não há carência para a concessão de benefícios no RPPS. Auxílio-doença

e aposentadoria por invalidez, por exemplo, não estão sujeitos a prazos

carenciais como acontece no RGPS.

Os segurados vinculados ao RPPS não estão sujeitos ao fator

previdenciário previsto na Lei nº 8.213/91 que leva em conta, no momento

da concessão do benefício, a expectativa de sobrevida, o tempo de

contribuição, a idade e alíquota de contribuição correspondente a 0,31;

No cálculo dos proventos de aposentadoria no RPPS são consideradas

apenas as remunerações utilizadas como base de contribuições do

servidor - média aritmética simples das maiores remunerações

correspondentes a 80% de todo o período contributivo desde a

competência julho de 1994 ou desde o início da contribuição, se posterior

àquela competência;

Garantia de atualização monetária dos benefícios concedidos pelo RPPS -

todas as remunerações consideradas para o cálculo do valor inicial dos

proventos, serão atualizadas monetariamente (tabelas no site MPS) (art.

40, § 17 CF/88 e art. 1º, § 1º da Lei 10.887/04);

Abono de Permanência - no RGPS não há previsão de pagamento de

abono de permanência; No RPPS, o servidor que opte por permanecer

em atividade tendo completado as exigências para aposentadoria

voluntária e que conte com, no mínimo, 25 anos de contribuição, se

mulher, ou trinta anos de contribuição, se homem, fará jus a um abono de

que complete 70 anos de idade; (ARTIGO 3°, § 1° da EC n° 41/03);

Municípios que têm hoje RPPS, mas que no passado recolheram a

contribuição de seus servidores ao INSS, podem reaver os recursos para

ajudar no pagamento desses servidores nas suas aposentadorias pelo

serviço público (Lei nº 9.796/99 regulamenta o §9º do art. 201 da CF/88);

Os recursos financeiros provenientes do repasse da compensação

previdenciária fortalecem e aumentam significativamente a capitalização

para o RPPS, garantindo o pagamento das aposentadorias e pensões por

morte devidas pelo município;

A Compensação Previdenciária amortiza o déficit atuarial, contribuindo

para o equilíbrio financeiro e atuarial do RPPS;

A Compensação Previdenciária representa, em média, uma economia de

41% (quarenta e um por cento) no pagamento dos inativos e pensionistas.

Em resumo, apregoa-se a idéia de que a instituição de um regime próprio de

previdência é vantajosa tanto para a administração pública municipal, quanto a seus

servidores, basicamente pela redução das despesas do município para com o

Instituto Nacional do Seguro Social (INSS) e pela gestão ativa dos seus recursos

financeiros.

Entretanto, salvo melhor juízo, no nosso entendimento, para que o instituto de

previdência seja instituído é preciso que seja fundado em bases atuariais fortes e

precisas, amparadas em uma massa populacional exata e fechada, fazendo-se as

provisões matemáticas necessárias e o aporte de recursos que garantam,

efetivamente a cobertura do déficit atuarial calculado por profissional hábil, de forma

a garantir o pagamento das aposentadorias, pensões e benefícios futuros, dentro

das premissas atuariais permitidas.

1.2 Regimes Próprios de Previdência Próprios por Região Brasileira

A pesquisa realizada no Sítio do Ministério da Previdência Social,

www.mpas.gov.br, revelou que dos 5.509 (cinco mil quinhentos e nove) municípios

de previdência social, na forma do art. 40 da Constituição Federal.

A Região Sudeste é a que possui o maior número de municípios com RPPS,

645 (seiscentos e quarenta e cinco), representando 29% (vinte e nove por cento),

seguidas da Região Sul - 576 (quinhentos e setenta e seis) – representando 27%

(vinte e sete por cento, da Região Nordeste – 531 (quinhentos e trinta e um) –

representando 25% (vinte e cinco por cento), da Região Centro-Oeste – 315

(trezentos e quinze) representando 15% (quinze por cento) e da Região Norte – 96

(noventa e seis) representando 4% (quatro por cento).

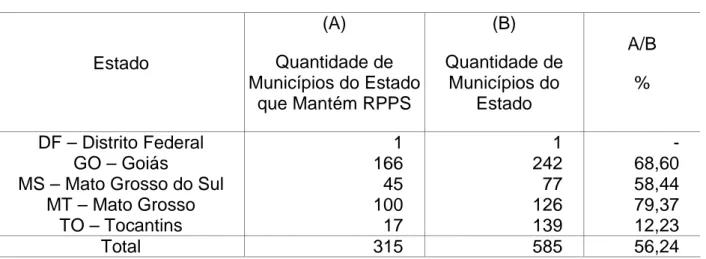

1.2.1 RPPS Instituídos na Região Centro-Oeste

A Região Centro-Oeste possui 585 (quinhentos e oitenta e cinco) municípios

divididos em 04 (quatro) Estados e um Distrito Federal. Desses, o Estado do Mato

Grosso tem instituído 100 (noventa e quatro) municípios com regime próprio de

previdência social, dos 126 (cento e vinte e seis) criados nesse Estado, o que

representava 79,37 - Tabela 1.

Tabela 1 – RPPS Instituídos na Região Centro-Oeste

Estado

(A)

Quantidade de Municípios do Estado

que Mantém RPPS

(B)

Quantidade de Municípios do

Estado

A/B

%

DF – Distrito Federal 1 1 -

GO – Goiás 166 242 68,60

MS – Mato Grosso do Sul 45 77 58,44

MT – Mato Grosso 100 126 79,37

TO – Tocantins 17 139 12,23

Total 315 585 56,24

Fonte: Ministério da Previdência e Assistência Social

O Estado de Goiás tem a segunda maior instituição de RPPS (68,60%),

representado por 166 (cento e sessenta e seis) dos 242 (duzentos e quarenta e

dois) municípios que o compõe.

A seguir vem o Estado do Mato Grosso do Sul (58,44%) com 45 (trinta e

quatro) dos seus 77 (setenta e sete) municípios e o Estado do Tocantins (12,23%)

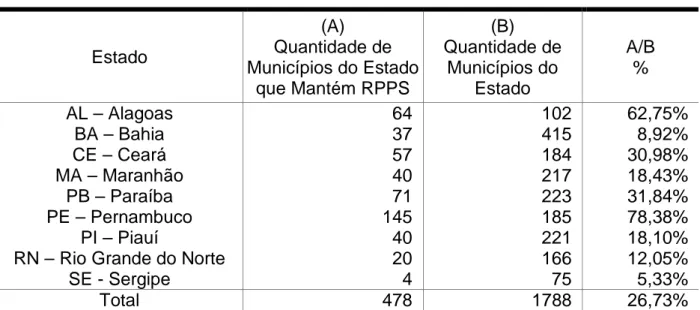

1.2.2 RPPS Instituídos na Região Nordeste

A Região Nordeste possui 1.788 (um mil setecentos e oitenta e oito) municípios

divididos em 09 (nove) estados. Desses o Estado de Pernambuco possui 145 (cento

e quarenta e cinco) municípios com regime próprio de previdência social, dos 185

(cento e oitenta e cinco) criados no Estado, representando 78,38% (setenta e oito

vírgula trinta e oito por cento) – Tabela 2.

Tabela 2 – RPPS Instituídos na Região Nordeste

Estado

(A) Quantidade de Municípios do Estado

que Mantém RPPS

(B) Quantidade de Municípios do Estado A/B %

AL – Alagoas 64 102 62,75%

BA – Bahia 37 415 8,92%

CE – Ceará 57 184 30,98%

MA – Maranhão 40 217 18,43%

PB – Paraíba 71 223 31,84%

PE – Pernambuco 145 185 78,38%

PI – Piauí 40 221 18,10%

RN – Rio Grande do Norte 20 166 12,05%

SE - Sergipe 4 75 5,33%

Total 478 1788 26,73%

Fonte: Ministério da Previdência e Assistência Social

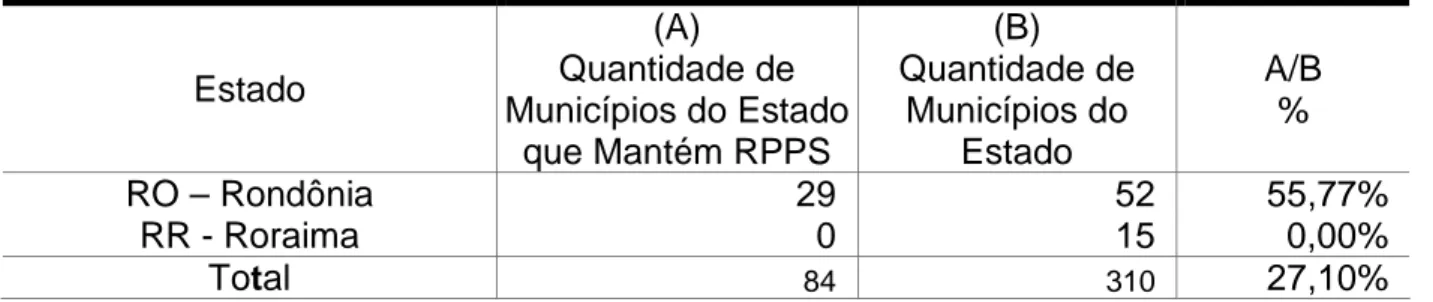

1.2.3 RPPS Instituídos na Região Norte

A Região Norte possui 310 (trezentos e dez) municípios divididos em 06 (seis)

estados. Desses, o Estado do Amazonas possui 29 (vinte e nove) municípios com

regime próprio de previdência social, dos 62 (sessenta e dois) criados no Estado,

representando 46,77% (quarenta e seis vírgula setenta e sete por cento) – Tabela 3.

Tabela 3 – RPPS Instituídos na Região Norte

Estado

(A) Quantidade de Municípios do Estado

que Mantém RPPS

(B) Quantidade de Municípios do Estado A/B %

AC – Acre 1 22 4,55%

AM – Amazonas 23 62 37,10%

AP – Amapá 2 16 12,50%

Estado

(A) Quantidade de Municípios do Estado

que Mantém RPPS

(B) Quantidade de

Municípios do Estado

A/B %

RO – Rondônia 29 52 55,77%

RR - Roraima 0 15 0,00%

Total 84 310 27,10%

Fonte: Ministério da Previdência e Assistência Social

1.2.4 RPPS Instituídos na Região Sudeste

A Região Sudeste possui 1.667 (um mil seiscentos e sessenta e sete)

municípios divididos em 04 (quatro) Estados. Desses, o Estado do Rio de Janeiro

possui 71 (setenta e um) municípios com regime próprio de previdência social, dos

92 (noventa e dois) criados no Estado, representando 77,17% (setenta e sete vírgula

dezessete por cento) – Tabela 4.

Tabela 4 – RPPS Instituídos na Região Sudeste

Estado

(A) Quantidade de Municípios do Estado

que Mantém RPPS

(B) Quantidade de

Municípios do Estado

A/B %

ES – Espírito Santo 34 77 46,75

MG - Minas Gerais 212 853 32,47

RJ – Rio de Janeiro 75 92 77,17

SP – São Paulo 220 645 40,47

Total 645 1.667 38,69

Fonte: Ministério da Previdência e Assistência Social

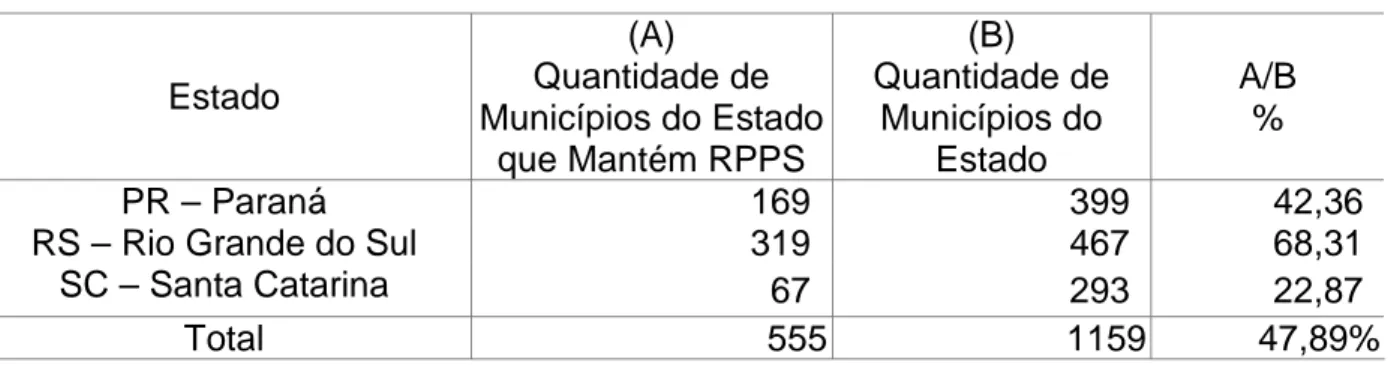

1.2.5 RPPS Instituídos na Região Sul

A Região Sul possui 1.159 (um mil cento e cinqüenta e nove) municípios

divididos em 003 (três) Estados. Desses, o Estado do Rio Grande do Sul possui 308

(trezentos e oito) municípios com regime próprio de previdência social, dos 467

(quatrocentos e sessenta e sete) criados no Estado, representando 65,95%

Tabela 5 – RPPS instituídos na Região Sul

Estado

(A) Quantidade de Municípios do Estado

que Mantém RPPS

(B) Quantidade de Municípios do Estado A/B %

PR – Paraná 169 399 42,36

RS – Rio Grande do Sul 319 467 68,31

SC – Santa Catarina 67 293 22,87

Total 555 1159 47,89%

Fonte: Ministério da Previdência e Assistência Social

1.3 Regimes Próprios de Previdência Instituídos no Estado do Ceará

De acordo com a pesquisa realizada no Portal do Ministério da Previdência e

Assistência Social disponibilizados na Rede Mundial de Computadores, em

27/01/2014, dos 184 (cento e oitenta e quatro) municípios criados no Estado do

Ceará, 54 (cinquenta e quadro) têm instituído Regime Próprio de Previdência Social,

29,35% (vinte e nove vírgula trinta e cinco por cento) do total de municípios do

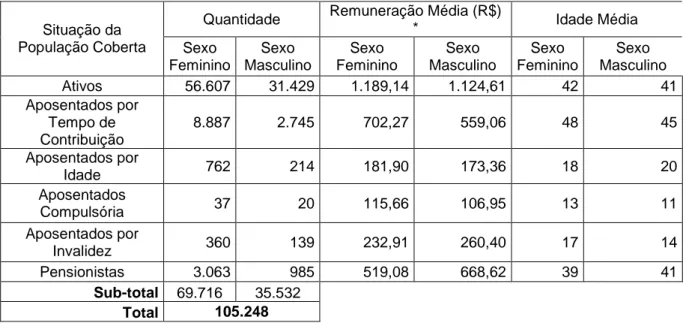

Estado, atendendo a uma massa populacional de 105.248 (cento e cinco mil

duzentos e quarenta e oito) servidores e servidoras, sendo 88.036 (oitenta e oito mil

e trinta e seis) ativos e 13.164 (treze mil cento e sessenta e quatro), inativos e 4.048

(quatro mil e quarenta e oito) pensionistas distribuídos conforme a Tabela 6 a seguir:

Tabela 6. Municípios Cearenses com RPPS

Servidores sujeitos ao RPPS

Município Ativo Inativo Pensionista

Acopiara 1.449 20 5

Alto Santo 365 20 5

Amontada 1.365 119 28

Aracati 1.032 251 72

Aracoiaba 875 108 23

Araripe 849 13 1

Beberibe 1.000 163 38

Boa Viagem 1.088 439 39

Canindé 650 323 42

Capistrano 616 54 4

Cascavel 1.390 0 0

Caucaia 2.349 306 64

Choró 458 62 9

Chorozinho 667 18 8

Crato 1.900 2 3

Servidores sujeitos ao RPPS

Município Ativo Inativo Pensionista

Eusébio 511 64 17

Fortim 421 19 2

Fortaleza 25.537 8.190 2.959

General Sampaio 287 40 5

Horizonte 1.384 56 28

Ibicuitinga 569 0 0

Icapui 442 59 15

Ipu 1.365 4 2

Ipueiras 1.434 320 60

Irauçuba 840

Itaitinga 670 76 20

Itapagé 1.011 103 33

Itapipoca 3.066 106 12

Itapiúna 685 239 31

Itarema 5.511 15 6

Jaguaruana 1.246 184 47

Juazeiro do Norte 5.596 158 37

Maranguape 1.756 225 90

Morada Nova 1.735 292 88

Nova Olinda 526 10 2

Ocara 278 39 7

Pacajus 1.520 0 0

Pacatuba 1.636 18 14

Pacoti 413 69 21

Palhano 403 24 8

Palmácia 333 19 1

Potiretama 258 0 1

Quiterianópolis 352 0 0

Quixadá 933 0 0

Quixeramobim 945 420 77

Redenção 784 58 34

Russas 1.370 299 52

Santa Quitéria 1.309 18 9

São Gonçalo do Amarante 861 94 28

Solonópole 666 0 0

Tauá 1.340 0 0

Tejucuoca 835 0 0

Viçosa do Ceará 1.733 43 6

Sub-total 88.036 13.164 4.053

Total 105.248

1.4 Plano de Benefícios aplicados aos Regimes Próprios de Previdência

De acordo com as diretrizes do Ministério da Previdência e Assistências Social

(MPAS) os benefícios instituídos aos servidores das prefeituras municipais são os

seguintes:

1. Quanto aos segurados:

a. Aposentadoria por Invalidez: fundamentada no art. 40, §1.º, I, da Constituição Federal, é devida ao segurado ativo que estando ou

não em gozo de licença para tratamento de saúde, for considerado

definitivamente incapaz para as atividades que lhe garanta a sua

subsistência;

b. Aposentadoria por Idade (compulsória): fundamentada no art. 40, §1.º, II da CF/88, devida ao servidor ativo, que completar 70 anos de

idade e que deverá ser desligado do serviço público.

c. Aposentadoria por Idade e Tempo de contribuição: devida ao segurado ativo, observando-se o disposto no art. 40, §1.º, III da

CF/88.

d. Salário-Maternidade, devida a segurada do sexo feminino (gestante) por um período de 120 (cento e vinte) dias consecutivos,

como início entre 28 (vinte e oito) dias antes do parto e a data de

ocorrência deste;

e. Auxílio-Doença, devido ao segurado ativo que ficar incapacitado para o trabalho por mais de 15 (quinze) dias consecutivos.

2. Quanto aos dependentes:

a. Pensão por morte, devida aos dependentes inscritos no Plano, em caso de falecimento do segurado ativo ou aposentado, a contar do

1.º (primeiro) dia do mês subseqüente à data do óbito, ou no caso

de morte presumida, a contar da decisão judicial.

b. Auxílio-Reclusão, devido aos dependentes inscritos pertinente a segurado recolhido à prisão que, por este motivo, não perceba

Os benefícios retro mencionados deverão constar do Plano de benefícios do

02 CERTIDÃO DE REGULARIDADE PREVIDENCIÁRIA

Com o objetivo de se atestar o cumprimento dos critérios e exigências retro

mencionados pelos regimes próprios de previdência social dos Estados, do Distrito

Federal e dos Municípios, o Ministério da Previdência e Assistência Social, através

do Decreto n. º 3.788, de 11 de abril de 2.001, instituiu no âmbito da administração

Pública Federal o Certificado de Regularidade Previdenciária -CRP.

Os atos necessários à expedição da Certidão de Regularidade Previdenciária –

CRP, na forma do Art. 3. º do Decreto n. º 3.788/01 estão dispostos na Portaria n. º

204, de 10 de julho de 2008.

A Certidão de Regularidade Previdenciária - CRP é um documento sem a qual

a administração dos Estados, do Distrito Federal e dos Municípios não poderá

realizar as seguintes transações:

Celebração de acordos, contratos, convênios ou ajustes, bem como de

empréstimos, financiamentos, avais e subvenções em geral;

Realização de transferências voluntárias de recursos pela União;

Celebração de acordos, contratos, convênios ou ajustes, bem como de

empréstimos, financiamentos, avais e subvenções em geral de órgãos ou

entidades da Administração direta e indireta da União;

Celebração de empréstimos e financiamentos por instituições financeiras

federais;

Pagamento dos valores devidos pelo Regime Geral de Previdência Social

em razão da Lei n. º 9.796, de 05 de maio de 1999 (compensação

financeira entre o Regime Geral de Previdência Social e os regimes

próprios de previdência social da União, dos Estados, do Distrito Federal

e dos Municípios), nos casos de contagem recíproca de tempo de

contribuição para efeito de aposentadoria.

A não emissão da CRP, também, impedirá a realização de transferências

2.1 Critérios para a Obtenção do Certificado de Regularidade Previdenciária.

Para a obtenção do Certificado de Regularidade Previdenciária (CRP),

conforme a Portaria n. º 204, de 10 de julho de 2008, do Ministério da Previdência

Social, o ente federativo, Estado ou Município, deve encaminhar, para análise e

atualização do Cadastro de Regime próprio de previdência social, à Secretaria de

Previdência Social (SPS) do Ministério da Previdência e Assistência Social, a

legislação específica que trata da previdência, regime jurídico dos servidores,

Constituição Estadual ou Lei Orgânica, inclusive quando ocorrer à extinção do

regime próprio.

O ente federativo que não encaminhar a SPS toda a legislação que

regulamenta ou extingue o regime próprio não receberá o CRP. Nos casos de

extinção, é obrigatório que isso ocorra por meio de lei, não se considerando extinto o

regime próprio, caso a lei local disponha apenas sobre a extinção da pessoa jurídica

encarregada de gerenciar o regime, isto é, a unidade gestora.

As normas devem ser enviadas em documentos originais ou cópias

autenticadas em cartório ou por servidor público devidamente identificado por nome,

cargo e matrícula. Deverá acompanhar a legislação, o comprovante de publicação

na imprensa oficial ou afixação no local próprio.

Após receber a legislação, a SPS verificará os seguintes critérios e exigências:

Caráter contributivo do regime próprio de previdência social - esse critério

determina a necessidade de previsão expressa, em lei, das alíquotas de

contribuições dos entes federativos e de seus segurados, bem como o

repasse integral das respectivas contribuições ao órgão ou entidade

gestora do regime próprio de previdência social;

Cobertura exclusiva a servidores públicos titulares de cargos efetivos e a

militares, isto é, todos os que prestaram concurso e seus respectivos

dependentes, não podendo amparar aqueles servidores que ocupam,

exclusivamente, os cargos em comissão, também chamados de cargos de

confiança, e os servidores temporários. Nesta última categoria, estão

contratados por tempo determinado em razão de excepcional interesse

público;

Utilização dos recursos vinculados ao regime próprio de previdência social

apenas para o pagamento de benefícios previdenciários. Os recursos

vinculados ao regime próprio não podem ser utilizados para conceder

assistência médica e auxílio financeiro de qualquer espécie. Nesse

critério, existe uma exceção: as despesas administrativas do regime de

previdência social;

O pagamento de benefícios não pode ser feito por meio de convênios,

consórcios ou outra forma de associação entre Estados, entre Estados e

Municípios e entre Municípios, ou seja, os benefícios devem ser

concedidos diretamente pelo regime próprio que o instituiu;

É garantido o pleno acesso dos segurados às informações relativas à

gestão do regime próprio de previdência social;

Para o cálculo do valor dos benefícios, bem como sua percepção, não é

permitida a inclusão de parcelas remuneratórias temporárias, como

aquelas pagas em decorrência de função de confiança, de cargo em

comissão ou do local de trabalho;

A conta do regime próprio de previdência social deve ser distinta da conta

do ente federativo, Estado ou Município, possibilitando a comprovação da

utilização adequada dos recursos previdenciários;

É garantida a participação de representantes dos segurados nos

colegiados e instâncias de decisão nos órgãos ou entidades responsáveis

pela gestão do regime próprio de previdência social, nas questões em que

seus interesses sejam objetos de discussão e deliberação;

Devem ser disponibilizados, aos segurados, os registros individualizados

das contribuições do servidor, do militar e do ente federativo;

Os recursos do regime próprio devem ser aplicados conforme as regras

As solicitações do Ministério ou do Auditor da Previdência Social devem

ser atendidas dentro do prazo estipulado;

Também é necessário o encaminhamento à SPS do Demonstrativo das

receitas e das despesas previdenciárias, conhecido como Demonstrativo

Previdenciário, até 30 dias após o encerramento de cada bimestre;

Os municípios com população inferior a cinqüenta mil habitantes podem

optar pelo encaminhamento em até trinta dias após o encerramento de

cada semestre;

Os benefícios concedidos pelo regime próprio não podem ser distintos

daqueles concedidos pelo Regime Geral de Previdência Social – RGPS. A

respeito da concessão de benefícios, deve-se considerar que a previsão

de requisitos e critérios de concessão, bem como a definição de

dependente, não podem ser diferentes daqueles utilizados pelo RGPS;

Não é permitida a concessão de benefícios com requisitos diversos

daqueles previstos na Constituição Federal;

Devem ser encaminhados, à SPS, os seguintes documentos:

- Avaliação atuarial inicial do regime próprio de previdência social (por ocasião da criação do regime próprio de previdência social);

- Demonstrativo de Resultado da Avaliação Atuarial (DRAA), até 31 de

julho de cada exercício.

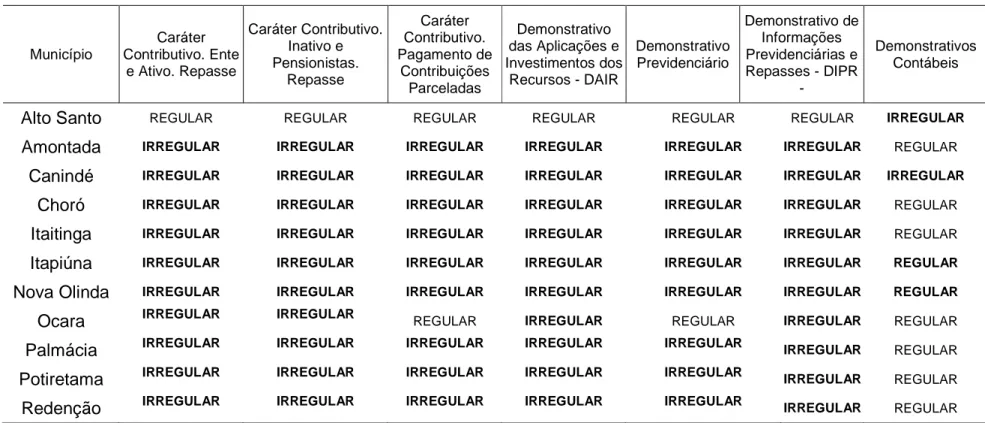

2.2 Certificados de Regularidade Previdência, no Estado do Ceará, com Prazos de Validade Vencidos.

Dos 184 (cento e oitenta e quatro) municípios criados no Estado do Ceará, 55

(cinquenta e cinco) haviam instituído Regime próprio de previdência social – RPPS

com uma população de 105.248 (cento e cinco mil duzentos e quarenta e oito)

setenta e cinco) servidores e servidoras, sendo 88.036 (oitenta e oito mil e trinta e

seis)) ativos, 13.164 (treze mil cento e sessenta e quatro) inativos (aposentados) e