A Percepção do Valor na Cadeira Produtiva e a Criação de Valor aos Acionistas.

João Carlos de Oliveira (UNIMEP) [email protected]

Clóvis Luiz Padoveze (UNIMEP) [email protected]

Mário Sacomano Neto (UNIMEP) [email protected]

Wladimir Loesch Vianna (UNIMEP) [email protected]

Osvaldo Elias Farah (UNIMEP) [email protected]

Resumo

Este artigo aborda a utilização de modernas metodologias de gerenciar os negócios, a criação de valor nas empresas, através de métricas do VBM – Value Basead Management, com aquela atribuída à cadeia produtiva, denominada de valor agregado, onde estão relacionadas com atividades internas da empresa e seus processos de apropriação do valor adicionados aos produtos e serviços. O presente trabalho visa analisar e verificar as relações entre os dois conceitos, no sentido de que a agregação de valor aos produtos, desde que percebidos pelos clientes, contribuem para a criação de riqueza aos acionistas.

Palavras chaves: Valor Agregado, Cadeia Produtiva, Criação de valor, VBM

1 Introdução

A função básica das empresas é a de estar atendendo permanentemente às necessidades da sociedade, para isso elas precisam criar produtos de valor (utilidades) para oferecer. Assim os produtos (bens e serviços) devem atender a um requisito básico para se criar valor: satisfazer às necessidades dos clientes (ARANTES, 1994).

Para RODRIGUES e MENDES (2004), “um certo valor é gerado para uma empresa através do seu funcionamento integrado, atendendo a determinados consumidores, por meio de gerenciamento adequado dos fatores de produção e parceiros primários, a partir de um investimento realizado”.

Fazendo referencia ao processo empresarial de criar valor, PADOVEZE (2005, p. 57) comenta:

As empresas criam valor pela obtenção de lucro na realização de suas transações de produção e vendas de seus bens e serviços. Tendo em vista que todo empreendimento é financiado, este lucro tem de ser superior ao custo financeiro dos financiamentos para obtenção do lucro líquido final. Este é o processo empresarial clássico de criação de valor, resumido em duas vertentes:

- Criação de valor através dos produtos e serviços produzidos e vendidos:

Muitas empresas de porte já adotaram formalmente sistemas de gerenciamento baseados no valor das organizações, com o sentido de procurar maximizar o retorno dos capitais aplicados pelos acionistas, através de dividendos e valorização de suas ações. Nesse sentido é necessária a implantação de uma cultura com foco no valor, para onde devem convergir as atuações integradas de todos os parceiros envolvidos com a empresa.

O presente trabalho tem como objetivo analisar e verificar se as relações entre os conceitos de agregação de valor aos produtos e a criação de valor nas empresas, através das métricas do VBM, contribuem para a geração de riqueza aos acionistas.

2 Metodolodogia

A estratégia do desenvolvimento do trabalho é orientada por uma pesquisa exploratória, bibliográfica e qualitativa, buscando conhecer com maior profundidade o assunto.

3 A Percepção do Valor na Cadeia Produtiva

A Ciência Econômica é responsável pelo conceito-base de adição ou agregação de valor, segundo PADOVEZE (2005, p. 57, apud ROSSETI, 1994):

No processo de agregação de valor, fica claro que as empresas são as entidades que se responsabilizam pelos processos intermediários de agregação de valor, segundo PADOVEZE (2005, p. 58, apud ROSSETI, 1994):

A Ciência Contábil incorporou o conceito de valor agregado no seu escopo, com o desenvolvimento do conceito de valor adicionado, segundo PADOVEZE (idem, idem, apud DE LUCA, 1991):

... a produção deve ser vista como um processo contínuo de entradas (imputs) e saídas (outputs). O produto deve ser entendido como a diferença entre o valor das saídas e o valor das entradas, o que equivale a dizer que o conceito de produto corresponde ao valor agregado pelas empresas no decurso do processamento da produção.

Rossetti (p.85) complementa:

... devemos ter presente o significado do valor agregado, que expressa, como já vimos, a diferença entre o valor bruto da produção e a soma dos valores de todos os bens e serviços intermediários utilizados quando do processamento dessa mesma produção.

... cada uma das empresas integrantes do aparelho de produção da economia será considerada, sob um ponto de vista sistêmico, como uma unidade processadora dependente de fornecimentos originários de outras empresas.

XIII SIMPEP - Bauru, SP, Brasil, 6 a 8 de Novembro de 2006

Para PADOVEZE (2005), o valor agregado máximo possível de ser obtido pela empresa pela gestão operacional de seus investimentos é a diferença entre o valor da venda dos produtos e serviços a preços de mercado menos o valor da compra dos insumos a preços de mercado. Entre esse dois extremos há o processo de transformação dos insumos, que são os processos e as atividades internas desenvolvidas pela empresa para geração e venda dos produtos e serviços. Se o custo de todos esses processos for igual ao valor agregado pelos produtos e serviços, a empresa não terá lucro nem prejuízo, ou seja, não criará valor a ser disponibilizado para o acionista. Se o custo for menor, a empresa criará valor para o acionista, se for maior, ela destruirá valor através do prejuízo operacional.

Portanto, o foco da gestão econômica é construir modelos de decisão que permitam aos gestores das atividades internas da empresa se apropriar, o máximo possível, do valor agregado dado pelos produtos e serviços. Quanto menor for o custo das atividades internas e maior a sua eficácia em termos de receita, maior será a possibilidade de a empresa, operacionalmente, apropriar-se do valor agregado dado pelos produtos e serviços.

Contrapondo, WARREN et al. (2001, p. 447) apresentam uma série de argumentos indicando que esses conceitos não são adequados para a correta gestão econômica. Os principais são:

Conforme RODRIGUES e MENDES (2004), empresas comerciais dependem dos fornecedores e suas mercadorias, do sistema de transporte que conduz essas mercadorias para os armazéns da empresa. Para tornar suas mercadorias conhecidas pelo mercado, o comércio utiliza agências de propaganda e para entrega-las ao consumidor. Também é preciso a atuação efetiva de rede de transporte e entrega no local desejado pela clientela.

Empresas industriais também necessitam de redes de fornecedores de matérias-primas, insumos e serviços. Os sistemas logísticos de transporte, desembaraço aduaneiro, pagamento de taxas e impostos de circulação permitem a colocação desses produtos e insumos básicos dentro dos pátios, armazéns e tanques da indústria.

- Na realidade, o consumidor não sabe as atividades desenvolvidas internamente pela empresa e sua atitude é de relevância quanto a isso; - A ele apenas interessam os serviços e a utilidade que o produto ou serviço adquirido lhe presta;

Além disso, não se concebe que a empresa desenvolva internamente atividades que sejam desnecessárias;

- Todas as atividades desenvolvidas internamente têm seu preço e valor; portanto, todas as atividades têm valor;

- Nenhuma atividade agrega valor ao produto final, pois seu preço é dado pelo mercado;

Com isso, é evidente que as organizações devem procurar:

- desenvolver o mínimo de atividades necessárias para produção e entrega dos produtos;

- pagar o menor preço pelas atividades desenvolvidas; - desenvolver as atividades no menor tempo possível;

Um adequado sistema de movimentação interna é necessário para conduzir as diversas etapas de transformação interna das matérias-primas e insumos em produtos finais ajustados para as especificações desejadas pelos consumidores, através dos processos componentes de seus fluxogramas de atividades produtivas.

Na figura 1 é apresentado um esboço sintético da estrutura de uma cadeia de atividades produtivas, ao longo da qual são agregados fatores produtivos nas sucessivas etapas de evolução e transformação de insumos em produtos semi-processados e, em seqüência, com acabamento final.

Nessa progressão através da rede de processamentos do fluxograma produtivo característico da tecnologia empregada, o bem fabricado vai tendo agregação de valor à medida em que mão-de-obra, insumos e materiais, energia, acabamento e outros fatores vão se incorporando ao fluxo produtivo. Produtos elaborados com maior número de transformações dentro da cadeia produtiva adicionam mais custos, abrindo espaços para a obtenção de maiores margens, progressivamente crescente.

Na figura 1, podem ser observados os fornecedores de bens e serviços no inicio da cadeia, seguidos pela etapa da logística de fornecimento em que o transporte e a ação dos agentes logísticos conduzem à empresa as matérias-primas e os insumos necessários. A fase de estocagem dos insumos, sucedida pela de produção e terminada pela estocagem dos produtos acabados compõem as operações internas de transformação industrial. As atividades finais de distribuição e de compra pelo consumidor fecham a ponta final dessa cadeia.

Há ligação entre os dois conceitos, porém, é importante ressaltar que as adições internas de valor têm um limite que é o valor do produto final entregue ao mercado. Todas as adições dentro da cadeia interna de atividades da empresa não conseguem exceder ao valor do produto final vendido aos clientes, que é o preço de mercado. Assim, por mais que as atividades internas possam ter condições de adicionar valor, o produto final tem um valor agregado que não pode ser ultrapassado, que é o valor da diferença dos preços de mercado dos materiais e serviços adquiridos de terceiros, e do valor do produto final entregue aos clientes. Desta maneira, ganhos internos de adição de valor, podem ser perdidos pelas restrições impostas pelo mercado.

Partindo do pressuposto que as atividades desenvolvidas internamente não são mais do que subprocessos de uma atividade maior, nas transferências entre as atividades internas há a adição ou agregação de valor. Na figura 2 acima ilustra os conceitos.

Segundo RODRIGUES e MENDES (2004), a percepção do valor de um produto e da organização se concretiza em três estágios evolutivos:

Na figura 3, de forma esquemática, esses processos de percepção do valor de um produto e da empresa produtora, sob os três perspectivas mencionadas acima.

1. A percepção básica efetivada pelo cliente interessado no produto; 2. A formação do valor agregado pelo sistema de produção e venda

administrado pela empresa fabricante e comercializadora desse produto;

ARANTES (1994, p. 55), faz o seguinte comentário sobre criar e manter clientes satisfeitos:

Segundo PEPPERS e ROGERS (2005), as empresas se tornam bem-sucedidas pela aquisição, manutenção e crescimento de clientes. É este o único motivo pelo qual são construídas fábricas, contratados empregados, organizados reuniões, construídos malhas de fibra ótica, despachados caminhões de entrega, formados estoques, requeridas patentes, operando call centers, negociando contratos, criando softwares e engajando em qualquer tipo de negócio. Sem clientes, não se tem um negócio, tem-se um hobby.

No que se concerne à agregação de valor na atividade produtiva, ARANTES (1994, p. 59) diz que:

XIII SIMPEP – Uma empresa só tem razão de existir se houver pessoas dispostas a usar e pagar pelas utilidades que produz: os clientes. São estas pessoas que têm necessidades a serem satisfeitas e que irão atribuir o valor às utilidades e pagar por elas. De nada vale uma empresa achar que “o meu produto é o melhor do mercado”. É importante que ela esteja convencida disso, mas o julgamento definitivo será feito por seus clientes. Estando satisfeitos, os clientes irão continuar comprando, atestando dessa forma a validade da empresa.

Complementando, ARANTES (idem, p.61) faz a seguinte relato sobre a formação do valor econômico de mercado:

4 A Gestão Baseada em Valor (VBM – Value Based Management)

A Gestão Baseada em Valor (VBM), constitui um sistema de medida e recompensa elaborado para encorajar gestores a concentrar suas atividades na geração de valor para o acionista.

As métricas típicas utilizadas para medir o desempenho periódico de uma empresa são baseadas em informações contábeis que estão prontamente disponíveis. Exemplos incluem lucro, crescimento em lucro ou índices financeiros de uma empresa, tais como a margem de lucro ou o retorno sobre o capital investido. Estas são quase sempre medidas de desempenho contábeis de período único que sofrem de duas importantes limitações. Primeira, uma vez que estas medidas de desempenho se baseiam somente em um período histórico de operações, não há razão para acreditar que elas sejam um bom indicador de valor a ser criado ao longo de toda a vida da organização. Segunda, os sistemas contábeis de informação não incorporam um custo de oportunidade do capital dos acionistas. Os sistemas VBM (gestão baseada em valor) tentam superar ambas limitações (MARTIN e PETTY, 2004).

Para muitas empresas as novas métricas de gestão baseada em valor (VBM) substituíram com sucesso as ferramentas-padrão baseadas na contabilidade (lucros por ação, retorno sobre o investimento – ROI ) para medir o desempenho das operações em andamento da empresa como um todo.

Um empreendimento válido deve ser capaz de gerar lucros para assegurar sua sobrevivência, crescimento e continuidade e, assim, viabilizar sua contribuição ao progresso social.

O lucro deve ser o suficiente para cobrir os riscos e as incertezas da atividade empresarial. Ele deve ser a fonte de capital para preservar a integridade do patrimônio empresarial – econômico e não-econômico – e para repor o que está sendo desgastado. Ele deve possibilitar criar mais e melhores empregos; deve constituir reserva para os momentos difíceis e evitar prejuízos; deve existir para manter a confiabilidade dos credores e para atrair investidores; deve existir para possibilitar o crescimento e a prosperidade da empresa e manter a vitalidade do negócio.

4.1 Valor econômico agregado (EVA – Economic Value Added)

O valor econômico agregado (EVA) é definido por ASSAF NETO (2003, p. 174), como sendo:

O cálculo do EVA exige o conhecimento do custo total de capital da empresa (WACC – Weithted Average Cost of Capital – custo médio ponderado de capital), o qual é determinado pelo custo de cada fonte de financiamento (própria e de terceiros) ponderado pela participação do respectivo capital no total do investimento realizado (fixo e de giro). Representa, em essência, o custo de oportunidade aplicado por credores e acionistas como forma de compensar o risco assumido no negócio.

(+) Lucro Operacional (líquido do imposto renda)

(--) Custo total de capital (WACC x investimento) (=) Valor Econômico Agregado (EVA)

4.2 Valor adicionado base caixa (CVA - Cash Value Added )

O BCG (Boston Consulting Group, 1998) desenvolveu uma métrica do lucro econômico chamado valor adicionado base caixa (CVA), que é defendida pelo BCG como uma melhoria sobre o valor econômico agregado (EVA), pois o CVA se baseia em fluxos de caixa e não em lucro.

O CVA é medido como o fluxo de caixa operacional, menos a depreciação econômica (chamado de fluxo de caixa sustentável), menos uma despesa de capital sobre o montante total de caixa investido no negócio. A despesa de capital importa um custo pelo uso de todo o capital que está sendo utilizado pela empresa, e é igual ao custo de capital da empresa vezes o montante bruto de capital empregado (MARTIN e PETTY, 2004).

(+) Fluxo de Caixa Operacional

(--) Depreciação econômica

(--) Despesa de capital (WACC x investimento bruto)

(=) Valor adicionado base caixa (CVA)

4.3 Retorno sobre o investimento base caixa (CFROI - Cash Flow Returno on Investment)

O CFROI representa uma métrica econômica do desempenho de uma empresa e, como tal, busca capturar as taxas de retorno médias básicas implícitas nos projetos de investimentos da empresa. O BCG define o CFROI como “o fluxo de caixa sustentável que uma empresa gera em um determinado ano como uma percentagem do caixa investido nos ativos da empresa”.

Ao calcular o CFROI, o BCG pressupõe que os ativos da empresa continuarão a gerar os mesmos fluxos de caixa reais ao longo do período de vida média do ativo. Uma vez que o BCG tenta calcular uma medida do desempenho atual, ele pressupõe que os fluxos de caixa reais da empresa não aumentam nem diminuem em períodos futuros. O CFROI, portanto, representa o retorno médio sobre todos os projetos existentes da empresa em um determinado momento.

(+) Receitas (base caixa )

(--) Custos / despesas operacionais (base caixa)

(=) Fluxo de caixa operacional (caixa gerado pela atividade operacional)

(/) Investimentos em Ativos (total de recursos, base caixa, aportados pelos investidores na atividade operacional e que precisam ser remunerados ao menos ao seu custo de oportunidade)

(=) CFROI ( % )

4.4 Valor Agregado de Mercado (MVA - Market Value Added)

HERRERO FILHO (2005) define o MVA como sendo a diferença entre o valor de mercado de uma organização e o capital investido, tanto próprio como de terceiros. Assim, o MVA pode ser calculado por meio da seguinte equação:

(+) Quantidade Ações (x) Preço Unitário das Ações (=) Valor de Mercado da Empresa

(--) Capital Investido (próprio + terceiros) (=) MVA – Valor Agregado de Mercado

Um dos aspectos mais importantes da abordagem do MVA é que ele mostra como a alta administração de uma empresa, ao implementar novas estratégias de negócios, pode criar ou destruir valor para os acionistas e, em consequência, afetar o valor de mercado da empresa.

4.5 Retorno Total do Acionista (TSR – Total Sharehold Return) e Retorno Total do Negócio (TBR – Total Business Return).

Adotando a perspectiva da taxa de retorno TSR e TBR, MARTINS e PATTY (2004, p. 121) comentam:

XIII SIMPEP - Bauru, SP, Brasil, 6 a 8 de Novembro de 2006

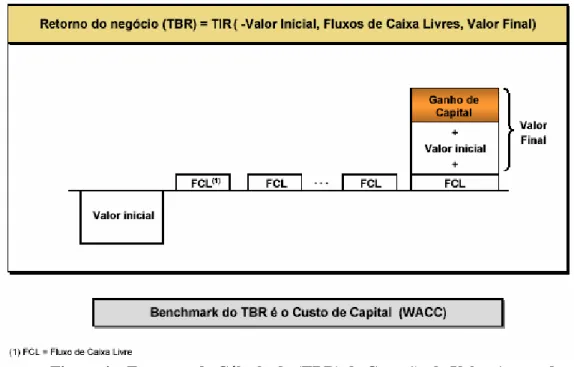

O Retorno Total do Negócio (TBR), por sua vez, calcula a taxa de retorno do valor gerado por um negócio, num dado horizonte de tempo. O TBR é influenciado pelos seguintes fatores: a lucratividade dos ativos existentes, o crescimento do negócio, os fluxos de caixa livres e o custo do capital, sendo calculado aplicando a taxa interna de retorno (TIR) para medir o retorno ao longo de períodos múltiplos, conforme figura 4.

Figura 4 – Esquema de Cálculo do (TBR) de Geração de Valor Agregado Fonte: BCG , The Boston Consult Group (1998)

5 Contribuições da Gestão Baseada em Valor para a Cadeia de Suprimentos

Uma organização diferencia-se de outra pela maneira como organiza e gerencia a seqüência de atividades e processos que cria, e também como faz a entrega dos produto ou serviço a seus clientes.

Para ATKINSON et al (2001), essa seqüência de atividades, conhecida como cadeia de valor; faz com que cada etapa na cadeia contribua com valor, e não com custo. Segundo HORNGREN et al (2002, cadeia de valor corresponde as funções empresariais que adicionam valor aos produtos e serviços da organização.

Não importa o porte da organização, o setor de negócio em que ela atua ou para que grupo de clientes ela irá vender, muitas atividades são realizadas para criar os produtos/serviços valorizados pelos clientes.

Com isso, uma organização deve ser vista e entendida como uma seqüência de atividades dispostas em diferentes processos que correm horizontalmente e cruzam as barreiras funcionais; tudo isso para agregar valor ao cliente final, e não para agregar custo.

A adoção de uma visão horizontal da empresa (por processo), e não por função, possibilita uma visão completa do tráfego de insumos e produtos, melhor integração entre as áreas e entre sistemas internos e externos, além de disciplina no cumprimento dos prazos nos ciclos para disponibilização dos produtos aos clientes.

Os fundamentos que orientam o gerenciamento baseado no valor são:

XIII SIMPEP - Bauru, SP, Brasil, 6 a 8 de Novembro de 2006

Saber se a estratégia gera valor econômico para o acionista, só pode ser conhecida depois que a estratégia for implementada e utilizada por inteiro. Entretanto, o gestor operacional deve avaliar o sucesso ou a falha da estratégia em intervalos finitos ao longo do percurso para que os responsáveis possam ser recompensados por seu sucesso ou punido por suas falhas. No sistema de gerenciamento pelo valor, todos os gestores da organização ficam inseridos numa cultura onde qualquer dispêndio com investimento tem que demonstrar geração de valor. Isso significa que a taxa de retorno de qualquer investimento a ser aprovado tem que ser apresentada no estudo de viabilidade do novo empreendimento com nível superior ao custo de capital da estrutura de recursos da empresa.

Outro fator importante para implantação e funcionamento do VBM (gerenciamento baseado no valor) é o proporcionado pela cultura do pensamento estratégico. Deve haver nas organizações, para seu aperfeiçoamento permanente e criação sistemática e crescente de valor, um clima que estimule o pensamento estratégico. É aquele ambiente de reflexão para obter resultados de forma inteligente, com os comportamentos táticos delineados.

6 Conclusões

A percepção de valor vinculada ao funcionamento da empresa provém da ótica de observação e interesse dos investidores e dos detentores de capital da organização. Uma empresa com efetiva Governança Corporativa, atuando em um mercado consumidor em expansão, que procura efetivas performances, investindo em oportunidades complementares, com positivas sinergias em relação à sua infra-estrutura operacional, tem o valor das ações ou valor de seus negócios em crescimento. O fato se concretiza pela maior procura de investidores para comprar ou participar no negócio em relação à oferta para venda das ações ou quotas de participação. O valor econômico e o valor de mercado da empresa são os tradutores do interesse dos investidores em aplicar seus recursos financeiros no capital da empresa. Certamente esses dois valores terão fundamentos na existência de consumidores satisfeitos com seus produtos e nas práticas de boa Governança Corporativa que resultem em agregação de valor nas operações, gerando resultados e fluxos de caixa crescentes e impulsionados por investimentos saudáveis.

1. O retorno total aos acionistas é a medida máxima de valor;

2. O crescimento da empresa tanto é capaz de criar valor como destruí-lo. Só há crescimento de valor quando a taxa de retorno dos investimentos é maior do que o custo de capital dos recursos levantados para cobertura dos investimentos;

3. Os indicadores de performances de valor (métricas) devem incluir os principais direcionadores de valor, referindo-se a variáveis econômico-financeiros de relevo dentro dos fluxos de geração de caixa, como investimentos, lucros e impostos;

Os acionistas percebem efetivamente o valor da empresa de que participam, pelos ganhos auferidos com os dividendos correspondentes às distribuições de lucros e com a valorização das ações proporcionadas nos pregões das bolsas de valores. Caso haja reversão no interesse dos acionistas em sua participação dentro do capital da empresa, eles procurarão vender suas ações provocando pressão baixista nos preços de bolsa, traduzindo sua percepção de que os resultados futuros não serão mais brilhantes como anteriormente. A depreciação do valor da empresa será então provocada e explicitada por esse movimento de venda.

A geração de riqueza para o acionista somente é possível na gestão da cadeia de valor se as atividades e as etapas do processo produtivo não forem olhadas isoladamente, e sim enxergar o todo, entender como cada atividade e cada etapa interagem uma com as outras.

A cadeia de valor é essencial para aumentar o valor que a empresa entrega e que o cliente percebe. Os benefícios que ela traz para as organizações são a eliminação dos custos desnecessários ou excessivos; oportunidades de melhoria por elo; vantagens divididas com fornecedores e distribuidores e melhoria nas propostas de valor aos clientes.

A criação de uma cadeia de valor agrega valor para o acionista e para o cliente, sendo para este ultimo, quando exceder suas necessidades e expectativas. Assim, ele se manterá fiel aos seus fornecedores e fará com que cresçam de forma sustentável e rentável.

A empresa se vê criar sua visão de cadeia de valor; ser uma agente na criação de valor ao cliente e ao acionista, é colocar em prática ações para reposicionar a empresa e influenciar a cadeia na direção dessa visão. Ser um dos transformadores de toda a sua cadeia, o tempo todo.

7- Referências Bibliográficas

ARANTES, Nélio. Sistemas de Gestão Empresarial. São Paulo: Atlas, 1994. ASSAF NETO, Alexandre. Finanças Corporativas e valor. São Paulo: Atlas, 2003.

ATKINSON, A; BANKER, R.D.; KAPLAN, R.S.; YOUNG, S.M. Management accounting.3.ed. Englewood Cliffs, New Jersey, Estados Unidos: Pretince Hall, 2001.

BCG, The Boston Consult Group, O Desafio da Geração de Valor para o Acionista. Vol. I- II. São Paulo: FGV, 1998.

HERRERO FILHO, Emílio. BSC e a Gestão Estratégica. Rio de Janeiro: Campus, 2005. HORNEGREN, C.T.; SUNDEM, G.L.; SGTRATTON, W.O. Introduction of management Accounting. New Jersey: Pretince Hall, 2002.

MARTINS, John e PETTY, J.William. Gestão Baseada em Valor. Rio Janeiro: Qualitymark, 2004.

PADOVEZE, Clóvis L. Controladoria Estratégica e Operacional. São Paulo: Thomson, 2005

PEPPERS, Don e ROGERS, Martha. Retorno sobre Cliente. Rio de Janeiro: Campus, 2005. RODRIGUES, J. Antonio, MENDES, Gilmar M. – Governança Corporativa – Estratégia para Geração de Valor. Rio de Janeiro: Qualitymark, 2004.