Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 22459-22471 oct. 2019 ISSN 2525-8761

Viabilidade econômica e financeira na utilização do regime especial de

entreposto aduaneiro: um estudo de caso em uma empresa de componentes

elétricos

Economic and financial viability in the use of customs warehouse: a case

study in a company of electrial components

DOI:10.34117/bjdv5n10-367

Recebimento dos originais: 10/09/2019 Aceitação para publicação: 30/10/2019

Amanda Inês Avistá

Pós-Graduanda em Logística e Operaçãos

Instituição: Instituto Federal de Educação, Ciência e Tecnologia – Campus Suzano Endereço: Av. Mogi das Cruzes, 1501 - Parque Suzano, Suzano - SP, 08673-010

E-mail: Amanda.avista@live.com

RESUMO

Muitos são os fatores que levam as empresas a realizar negócios internacionais, tanto importações quanto exportações, e o advento da globalização apenas fortaleceu a necessidade de aderir a esta nova cultura, pois a busca por qualidade e melhores custos é um ciclo incessante. Sendo assim, o presente estudo buscou analisar se as decisões estratégicas de uma empresa em adotar o regime de entreposto aduaneiro trouxeram vantagens competitivas e operacionais se comparada com uma importação que é feita utilizando-se do método comum. Para isso foi realizado um estudo de caso na empresa selecionada, no qual foram comparados os dados das importações que utilizam o entreposto aduaneiro com os dos processos que não fizeram uso deste benefício. As informações analisadas demonstraram que a utilização do entreposto aduaneiro possui vantagens se comparado com o regime comum.

Palavras-chave: Importação; Entreposto Aduaneiro; Regimes especiais ABSTRACT

There are many factors that lead companies to conduct international business, both imports and exports, and the advent of globalization only strengthened the need to adhere to this new culture, as the search for quality and best costs is a constant cycle. Therefore, this study sought to examine whether the strategic decisions of a company to adopt the customs warehouse regime brought competitive and operational advantages if purchased with an import that is made using the traditional method. For this we conducted a case study on the selected company, which were both compared to the import data using the customs warehouse with the processes that did not use this benefit. The analyzed data evidenced that the use of customs warehouse has advantages if compared to the common method.

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 22459-22471 oct. 2019 ISSN 2525-8761

1 INTRODUÇÃO

O ambiente globalizado e altamente competitivo em que as empresas estão inseridas faz com que a busca de possíveis vantagens estratégicas seja um requisito mandatório para sua continuidade no mercado em que atuam. Com isso, boa parte das organizações não restringem mais seus negócios ao mercado local e passam a buscar oportunidades também no mercado externo, fazendo com que a prática de importação se torne cada vez mais comum.

Entretanto, a inserção neste novo escopo de operação exige um bom estudo a respeito das regras, diretrizes e procedimentos do comércio exterior. Pois tanto as importações quanto as exportações possuem regras e obrigação específicas, muitas vezes variando para produtos diferentes. Além disso, se a devida análise não for realizada da forma correta, a empresa pode não só sofrer penalidades, mas também deixar de utilizar algum tipo de benefício que poderia auxiliá-la neste ganho de competitividade.

A empresa estudada adquiria 100% de sua mercadoria no mercado nacional, mas com o tempo diversos clientes estavam reduzindo seu volume de compras, sendo que após algumas analises, foi notado que o custo de aquisição dos produtos no mercado nacional onerava o processo de produção, fato este que gerou a decisão de iniciar uma operação de importação para os artigos comercializados.

Foi a partir desta decisão que a empresa identificou que a importação demanda um tempo maior de trânsito, fato que causaria impacto nos prazos de entrega para seus clientes. A solução para este problema seria importar um volume maior e consequentemente ter um estoque maior. Contudo, a imobilização deste recurso financeiro poderia gerar impactos para o fluxo de caixa. A alternativa encontrada para manter o produto em um ponto onde a disponibilização para o cliente não fosse tão longa foi utilizar o regime de entreposto aduaneiro, pelo qual os itens ficam armazenados com a suspensão do pagamento dos tributos. O presente estudo propõe analisar se a utilização deste regime especial pela empresa é viável financeira e operacionalmente se comparado com uma importação sem a utilização deste benefício.

2 REFERENCIAL TEÓRICO

2.1 IMPORTAÇÃO – REGRA GERAL

Nesta seção serão descritos os procedimentos e alguns conceitos de uma importação comum, ou seja, uma importação onde não é realizado nenhum processo para obtenção de

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 22459-22471 oct. 2019 ISSN 2525-8761 benefícios fiscais ou até mesmo logísticos, procedimento este que é utilizado por boa parte das empresas.

Uma importação consiste na entrada definitiva ou temporária de produtos ou serviços provenientes de origens estrangeiras no território nacional (LOPES;GAMA, 2013). Este tipo de operação envolve diversas etapas, sendo que a primeira delas é definir em qual NCM o produto ou serviço será enquadrado. A Nomenclatura Comum do Sul (NCM) é um código utilizado por todos os países membros do MERCOSUL para classificar as mercadorias nas transações comerciais. A correta codificação dos produtos importados é extremamente importante, tanto para obtenção de possíveis vantagens tarifárias, quanto para evitar qualquer penalidade advinda da incorreta utilização deste código.

Como forma de controlar a entrada de certos bens, o estado pode criar algumas medidas administrativas de controle, como por exemplo: licenciamento prévio ao embarque, apresentação de documentos ou certificados, aplicação de antidumping, entre outros (MIDIC, 2017). Com o NCM definido, o importador deve verificar se existe algum tipo de restrição ou exigência específica para o item que se deseja adquirir, e se terá capacidade de atender tais exigências. Caso se identifique qualquer fator impeditivo nesta etapa, a importação deve ser considerada como inviável.

Boa parte dos itens que são comercializados não possuem nenhum tipo de restrição para importação (MIDIC, 2017), entretanto existem outros documentos que devem obrigatoriamente ser apresentados durante o desembaraço aduaneiro, sendo os principais deles: fatura comercial, packing list (romaneio de carga), conhecimento de embarque e certificado de origem. A emissão da fatura comercial deve conter todas as informações solicitadas pelo artigo 557 do Regulamento Aduaneiro (BRASIL, 2009).

Com as análises anteriormente mencionadas concluídas, pode-se então efetivar o embarque da mercadoria para o Brasil. A responsabilidade de quem irá efetuar e assumir o custo desta etapa é definida utilizando-se o incoterm da transação comercial. Os Incoterms são uma série de termos comerciais pré-definidos que foram reconhecidos pela International

Chamber of Commerce(ICC), e são comumente usados nas transações internacionais, além de

ser uma das informações que deve obrigatoriamente constar na fatura comercial, conforme determinado pelo artigo 557, inciso XIV do Regulamento Aduaneiro (BRASIL, 2009). Cada um destes termos define onde se inicia e encerra a responsabilidade de cada parte em uma operação de compra e venda, o quadro abaixo apresenta quais são as obrigações definidas pela ICC para cada um dos termos.

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 22459-22471 oct. 2019 ISSN 2525-8761 Tabela 1 – Incoterms 2010 – Obrigações e responsabilidades

INCOTERM

EXW FCA FAS FOB CFR CIF CPT CIP DAT DAP DDP Ex Works Free Carrier Free Alongside Ship Free on Board Cost and Freight Cost, Insurance and Freight Carriage Paid To Carriage and Insurance Paid to Delivered At Terminal Delivered At Place Delivered Duty Paid DESIGNAÇÕES Saída da Fábrica

Transporte principal não pago pelo vendedor

Transporte principal pago pelo vendedor

Custos de encaminhamento suportados pelo vendedor

até o destino CUSTOS RESPONSÁVEL Embalagem V V V V V V V V V V V Carregamento na fábrica C V V V V V V V V V V Transporte Interno (origem) C V V V V V V V V V V Desembaraço na Origem C V V V V V V V V V V Despesas portuárias na origem C C C V V V V V V V V Transporte internacional C C C C V V V V V V V Seguro transporte C C C C C V C V V V V Despesas portuárias no destino C C C C C C C C V V V Desembaraço no destino C C C C C C C C C C V Transporte Interno (destino) C C C C C C C C C C V Descarga na fábrica C C C C C C C C C C V

Legenda: C = Comprador e V = Vendedor

Fonte: Elaboração do autor a partir da tradução dos incoterms disponível em <https://www.bb.com.br/docs/pub/dicex/dwn/IncotermsRevised.pdf>

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 22459-22471 oct. 2019 ISSN 2525-8761 Com as questões burocráticas, legais e comerciais observadas, o desembaraço aduaneiro só será iniciado com a chegada da carga em território aduaneiro. A partir deste momento, o artigo 546 do Regulamento Aduaneiro (BRASIL, 2009) determina que o importador tem 90 dias para realizar a nacionalização da carga, regra esta que é aplicada para as importações comuns. Entende-se por nacionalização o registro da declaração de importação seguindo as diretrizes determinadas no artigo 551 do Regulamento aduaneiro e o recolhimento dos tributos devidos (BRASIL, 2009).

A última etapa antes que a carga possa ser retirada da zona alfandegada é aguardar a parametrização da declaração de importação, realizada pela Receita Federal do Brasil, que a faz utilizando três categorias: VERDE – Liberado sem conferência; AMARELO – Será feita a conferência documental; e VERMELHO – além da conferencia documental, uma inspeção física será feita (BRASIL, 2006). Nos casos em que a Declaração de Importação é parametrizada em canal verde, a carga está desembaraçada e a retirada poderá ser feita pelo importador; nos outros dois casos, o importador terá que aguardar a inspeção da RFB e só então a coleta do material poderá ser feita.

2.2 ENTREPOSTO ADUANEIRO NA IMPORTAÇÃO

O entreposto aduaneiro na importação é um regime especial que está amparado pela Instrução Normativa SRF N.º 241 de 06 de novembro de 2002.Este benefício pode trazer interessantes vantagens competitivas no processo de importação de uma empresa.

Como determinado no Art. 3° da IN SRF n.° 241 (BRASIL, 2002), este regime especial possibilita o armazenamento dos produtos em uma zona alfandegada com a suspensão do pagamento dos tributos. Este tipo de operação exige o registro de uma declaração de admissão em entreposto aduaneiro (DA), sendo que a suspensão do pagamento dos impostos acontece a partir do registro desta declaração. O efetivo pagamento dos tributos de importação ocorre apenas quando a declaração de importação (DI) é registrada, ou seja, quando o importador decide nacionalizar a mercadoria (BRASIL, 1966).

Além de ter a suspensão dos impostos, a utilização dos entrepostos permite que o importador mantenha a carga armazenada sem que a nacionalização seja feita pelo prazo de um ano, podendo ser prorrogado por mais um ano. Outro benefício presente neste tipo de regime é a possibilidade de nacionalizar as mercadorias parcialmente, com isso entende-se que, com uma DA, poderão ser gerados mais de um registro de DI (BRASIL, 2002).

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 22459-22471 oct. 2019 ISSN 2525-8761 As importações realizadas nesta modalidade podem trazer benefícios para diversas áreas das organizações. Entre elas podemos citar a gestão do fluxo financeiro, pois o desembolso com o pagamento dos impostos pode ocorrer mais próximo da venda para o cliente; a gestão do estoque também pode ser beneficiada, pois os produtos poderão ser nacionalizados fracionadamente de acordo com as necessidade e realidade da empresa em cada situação (MAGALHÃES, 2007).

3 METODOLOGIA

Este estudo possui uma abordagem qualitativa, onde os dados coletados estão relacionados apenas a um fato específico centrado em esclarecer unicamente esta situação. Com fins descritivos, pois, conforme Gil (2002), objetiva descrever características de determinada população ou fenômeno. Quanto ao método, tem caráter bibliográfico, documental e estudo de caso.

A pesquisa foi denominada conforme citado anteriormente uma vez que visa analisar e verificar a viabilidade das importações na empresa selecionada para o presente estudo de caso, em se utilizando o regime especial de entreposto aduaneiro. Como pesquisa documental foram realizadas análises de relatórios extraídos dos sistemas de gestão da empresa selecionada para o estudo, além de documentos adicionais disponibilizados para análise dos históricos de importação tais como: declarações de importação, demonstrativos de custo, notas fiscais, faturas comerciais, entre outros. Além disso, diversos autores relacionados à área de comércio internacional, importação, gestão de estoque, direito aduaneiro e custos foram consultados, buscando fundamentar e embasar este trabalho.

A pesquisa foi desenvolvida utilizando a metodologia estudo de caso. Segundo Gil (2002), este tipo de estudo investiga um conjunto de entidades ou situações; com o mesmo tipo de comportamento ou perfil, em um contexto da vida real, procurando detalhar e encontrar o maior número de informações, a fim de conhecer a fundo a situação estudada.

Os dados deste estudo foram coletados por meio de entrevistas informais não estruturadas com membros responsáveis pela operacionalização do departamento de importação e planejamento da empresa selecionada. Após a realização destas entrevistas, os membros responsáveis pela gestão dos departamentos anteriormente citados também foram consultados a respeito de sua percepção sobre o assunto pesquisado.Em conjunto foram utilizados os documentos e relatórios disponibilizados, com o intuito de verificar se as informações coletadas durante as entrevistas poderiam ser confirmados utilizando os dados

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 22459-22471 oct. 2019 ISSN 2525-8761 destes documentos. Como forma secundária de obtenção de dados foi utilizada a pesquisa bibliográfica.

Por se tratar de dados estratégicos da empresa, o volume total de importações realizadas no período não foi apresentado para estudo, além de não ter sido informado o tempo total de permanência das mercadorias no entreposto. A falta do volume total importado impede apenas que seja mensurado o resultado total obtido pela empresa com a utilização do entreposto;já com relação à ausência do tempo total de permanência da carga, foram disponibilizados demonstrativos de custos elaborados pela empresa que visavam analisar a viabilidade da operação dentro de sua realidade, além de ter sido assegurado que as mercadorias não ultrapassavam o prazo de doze meses armazenadas e que o regime não era extinto antes de oito meses.

Vale mencionar que devido ao grande número de exceções e variações contidas na legislação, a fundamentação teórica priorizou os aspectos fundamentais das operações que eram essenciais para o entendimento do estudo de caso. Além de ter priorizado a própria norma de importação ao invés de diversos autores que escreveram sobre o tema, pois tais autores desenvolveram estudos de caso que buscavam analisar uma situação específica que não se enquadrariam totalmente com o exposto neste estudo.

4 RESULTADOS

A empresa selecionada para coleta de dados sediada no estado de Minas Gerais. Seu foco é fornecer painéis elétricos para diversos setores da indústria brasileira. Devido a sua localização relativamente afastada dos principiais portos brasileiros, inicialmente a empresa adquiria seus insumos apenas do mercado interno, mas visando ganhar competitividade frente a seus concorrentes, em 2006 introduziu a importação como forma de aquisição de matéria prima.

As importações são planejadas a partir de uma previsão de demanda dimensionada pelo departamento de vendas, que observa o comportamento do mercado e demais fatores externos. De acordo com as movimentações do mercado e de demanda, o volume de compras (e consequentemente o de importações) vai se ajustando, para que fique em um nível de abastecimento mais próximo da atual necessidade da empresa, sem desconsiderar o nível de serviço que a organização deseja alcançar, ou seja, existe uma preocupação tanto com não manter itens desnecessários no estoque, quanto com ter disponível uma quantidade suficiente de produtos para atender o nível de serviço estabelecido no plano estratégico da organização.

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 22459-22471 oct. 2019 ISSN 2525-8761 Atualmente ambos os modelos de importação são praticados pela empresa, ou seja, são feitas compras internacionais onde o modelo comum de importação é utilizado e outras com aplicação do regime especial de entreposto aduaneiro. A decisão de utilizar o entreposto aduaneiro foi realizada com o intuito de reduzir o tempo de trânsito de certos insumo s que eram importados.

De forma geral, a demanda de produtos que possuem características técnicas fora do escopo tradicional de fornecimento são atendidas com o modelo tradicional de importação, pois o giro e a demanda para estes itens não justificam a estocagem em entrepostos aduaneiros.Já os itens que apresentam um consumo mais frequente são removidos para o entreposto aduaneiro. Esta distinção acontece pois, quando é gerada a necessidade de uma matéria prima fora do escopo tradicional, este material irá atender a um projeto que já possui contrato fechado e sua venda já está garantida. Diferente do que acontece com os itens de maior giro, onde a venda não foi fechada previamente à importação e o tempo de entrega torna-se um fator crítico para que a compra torna-seja concretizada pelo cliente.

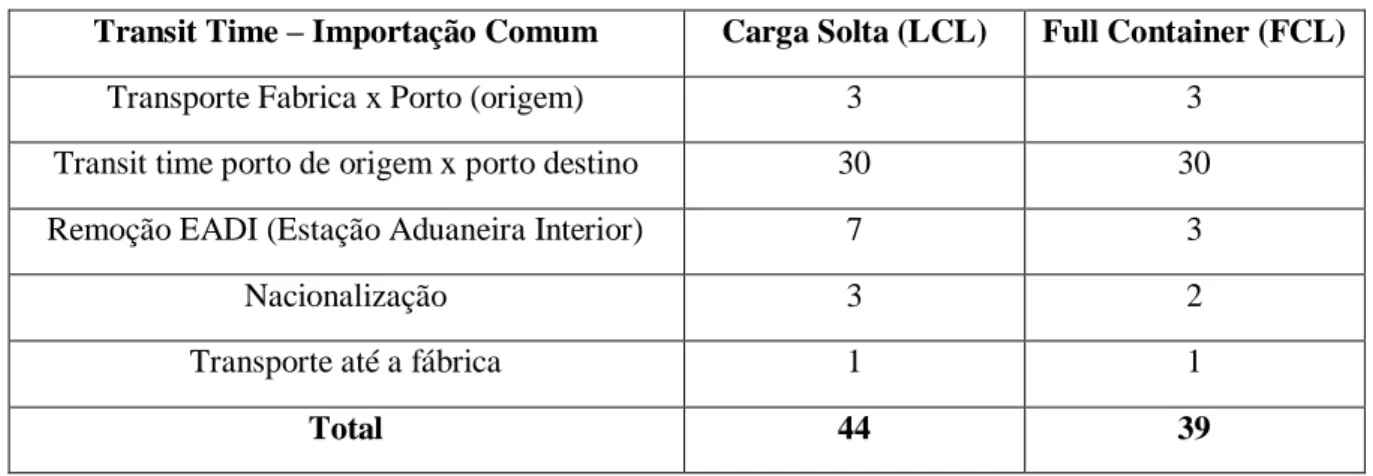

Quase que a totalidade das importações efetuadas pela empresa são provenientes da China e utilizam o modal marítimo para transporte da carga.Dessa forma, o transit time entre a conclusão da fabricação e chegada na fábrica pode variar de acordo com o quadro abaixo:

Tabela 2 - Comparativo de transit time em dias – LCL x FCL (Importação Comum) Transit Time – Importação Comum Carga Solta (LCL) Full Container (FCL)

Transporte Fabrica x Porto (origem) 3 3

Transit time porto de origem x porto destino 30 30

Remoção EADI (Estação Aduaneira Interior) 7 3

Nacionalização 3 2

Transporte até a fábrica 1 1

Total 44 39

Fonte: Elaboração do autor

É importante ressaltar que o quadro acima foi elaborado sem considerar o transit time de itens que necessitam de requerimento de licenciamento de importação prévio ao embarque, pois o prazo para liberação de tal licenciamento sofre algumas variações. Ademais, o prazo de deferimento estipulado pela legislação não condiz com a realidade, pois a prática comum

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 22459-22471 oct. 2019 ISSN 2525-8761 demonstra que determinados órgãos anuentes fazem sua análise em prazo menor que o definido pela legislação, enquanto outros acabam por extrapolar tal determinação.

Nos casos de importação sob o regime de entreposto aduaneiro, todas as etapas relativas ao transporte da mercadoria até o ponto onde ela será nacionalizada já foram realizados, restando apenas o registro da declaração de importação e transporte para a fábrica, conforme exemplificado abaixo:

Tabela 3 - Comparativo de transit time em dias – LCL x FCL (Importação Entreposto)

Transit Time – importação entreposto Carga Solta (LCL) Full Container (FCL)

Transporte Fábrica x Porto (origem) 3 3

Transit time porto de origem x porto destino 30 30

Remoção EADI (Estação Aduaneira Interior) 7 3

MERCADORIA EM ENTREPOSTO – EADI (POR PRAZO INDEFINIDO)

Nacionalização 2 2

Transporte até a fábrica 1 1

Total 43 39

Fonte: Elaboração do autor

As mercadorias que são entrepostadas podem ser liberadas pela empresa e disponibilizadas para produção em um tempo bem inferior que o da importação convencional, pois os itens já estarão no Brasil, sendo necessário apenas efetuar o recolhimento dos impostos para que os produtos possam ser retirados da zona alfandegada.

Quanto aos aspectos financeiros, uma vez que o recolhimento dos impostos em sua totalidade não se faz necessário, a empresa tem capital financeiro para importar um volume maior de mercadorias, diluindo os custos fixos e aumentando seu poder de barganha junto aos fornecedores.

Na época do levantamento das informações, as importações eram realizadas utilizando o Incoterm CIP,o que quer dizer que os custos de frete e seguro são de responsabilidade do fornecedor. A título de comparação e estudo de viabilidade de custos entre cargas com o mesmo valor CIP, o quadro abaixo foi elaborado utilizando os dados fornecidos pela empresa:

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 22459-22471 oct. 2019 ISSN 2525-8761 Tabela 4 – Comparativo de custo em USD – Entreposto x Importação comum

PROCESSO COMUM ENTREPOSTO

Valor CIP 100.000,00 100.000,00

Despesas Administrativas 1.860,89 1.860,89

Armazenagem 3.454,65 2.185,34

Total 105.315,54 104.046,23

Após análise dos dados coletados, pode-se verificar que a utilização do entreposto aduaneiro é uma ferramenta que proporciona ganhos financeiros e operacionais se comparado com a importação comum. Os ganhos operacionais são visualizados mais facilmente, pois a partir da geração de necessidade, o item pode ser disponibilizado para utilização em 3 dias, com uma interferência muito menor de fatores que podem gerar atrasos, já que existem apenas duas etapas para que a liberação seja concluída. Já os ganhos financeiros precisam de uma análise mais ampla, pois se apenas o comparativo de custos for analisado, a vantagem não demonstra ser tão relevante, uma vez que o imposto é pago mais próximo da data em que a mercadoria será faturada para o cliente o custo financeiro é reduzido e existindo também ganhos relacionados ao fluxo de caixa.

5 CONSIDERAÇÕES FINAIS

O crescimento da competitividade entre as organizações e o crescimento dos intercâmbios comerciais entre os países forçaram as empresas a tentar encontrar alternativas ou métodos que viabilizem seus negócios. Neste trabalho foi apresentada a forma como a empresa estudada encontrou de manter um estoque de produtos, sem que seu fluxo financeiro fosse grandemente afetado e a transferência do material para a fábrica não levasse muito tempo.

Com base nos dados coletados, é possível afirmar que a utilização do regime de entreposto aduaneiro é viável para a empresa.Tal conclusão foi tomada com base nos seguintes pontos:

Se analisarmos o transit time de uma importação comum, é visível que a utilização do entreposto proporciona uma disponibilização mais ágil do material para empresa, assim como para o cliente final. Uma vez que o material está em um ponto mais próximo do destino final (entreposto), e todos os outros trâmites de importação já foram realizados, o tempo utilizado

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 22459-22471 oct. 2019 ISSN 2525-8761 para chegada da carga na fábrica em um processo de entreposto é de três dias, sendo que caso o processo fosse iniciado do zero, o tempo de transito seria de até quarenta e três dias.

Outra vantagem que pode ser observada na utilização do entreposto é a possibilidade de adquirir um volume maior de produtos, fato este que proporciona uma maior diluição dos custos fixos e também um aumento do poder de negociação do comprador, pois com um volume maior de compra, torna-se mais fácil negociar descontos ou até mesmo outras condições comercias, como por exemplo, um prazo de pagamento mais estendido.

A possibilidade de diluir os custos fixos e também as vantagens obtidas na negociação comercial subsidia a despesa extra de armazenagem, já que a carga ficará armazenada por um tempo maior na EADI. Obviamente que caso a carga fique armazenada no entreposto pelo prazo total permitido pela legislação, a despesa de armazenagem se tornará tão onerosa que geraria um impacto muito grande no custo do produto. Mas como nas operações estudadas neste trabalho resultam em um armazenamento entre oito e doze meses no máximo, o custo do produto não sofre grandes alterações.

Além dos pontos já citados, é relevante ressaltar que nas importações diretas o prazo para nacionalização é de 90 dias a partir da data de chegada, ou seja, a empresa possui um prazo determinado para realizar o pagamento dos tributos. Já na importação amparada pelo regime especial de entrepostos, o prazo é estendido consideravelmente, pois a empresa pode manter a carga armazenada pelo prazo de um ano, prorrogável por mais um ano. Isso proporciona uma maior flexibilidade no planejamento financeiro, no que se refere ao pagamento dos tributos.

Conforme demonstrado, há viabilidade em realizar importação em entreposto aduaneiro, uma vez que este tipo de operação proporciona um tempo menor para disponibilização do produto, melhores condições de negociação com o fornecedor, prazo estendido de nacionalização e recolhimento dos tributos.

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 22459-22471 oct. 2019 ISSN 2525-8761

REFERÊNCIAS

BANCO DO BRASIL. Termos Internacionais de Comércio (INCOTERMS). Disponivel em: <http://www.bb.com.br/docs/pub/dicex/dwn/IncotermsRevised.pdf>. Acesso em: 2018 Abril 22.

BIZELLI, J. D. S. Noções básicas de importação. 9. ed. São Paulo: Aduaneiras, 2002. BORNIA, A. C. Análise Gerencial de Custos. São Paulo: Atlas, 2010.

BRASIL. Lei Nº 5172, de 25 de Outubro de 1966 - Dispõe sobre o sitema Tributário Nacional institui normas gerais de direito tributário aplicáveis à União, Estados e Municípios,Diário

Oficial da União, Poder Legislativo, Brasília, DF, 27 Outubro 1966, p.12452.

BRASIL. Ministério da Economia.Secretaria da Receita Federal. Instrução Normativa da Secretaria da Receita Federal nº 241, de 06 de novembro de 2002. Dispõe sobre o regime de entrepostoaduaneiro na importação e exportação.,Diário Oficial da União, Brasília, DF, 08 de Novembro de 2006, Seção 1, p. 119.

BRASIL. Ministério da Economia.Secretaria da Receita Federal. Instrução Normativa SRF 680, de 02 de Outubro de 2006 - Disciplina o despacho aduaneiro de importação, Diário

Oficial da União, Brasília, DF, 05 de Outubro de 2006, Seção 1, p. 38.

BRASIL. Decreto N. 6.759/09, de 5 defevereiro de 2009. Regulamenta a administração das atividades aduaneiras, e a fiscalização, o controle e a tributação das operações de comércio exterior.,Diário Oficial da União,Poder Executivo, Brasilia, DF, 06 Fevereiro 2009. Seção 1, p.1.

BRASIL. Ministério da Economia. Secretaria da Receita Federal. Importação e exportação: despacho aduaneiro de importação, 24 Novembro 2014. Disponivel em: <http://idg.receita.fazenda.gov.br/orientacao/aduaneira/importacao-e-exportacao/despacho-aduaneiro-de-importacao>. Acesso em: 2018 Abril 17.

BRASIL. Ministério da Economia. Secretaria da Receita Federal. Regimes aduaneiros

especiais - Entreposto Aduaneiro, 01 Dezembro 2014. Disponivel em:

<http://idg.receita.fazenda.gov.br/orientacao/aduaneira/regimes-e-controles-especiais/regimes-aduaneiros-especiais/entreposto-aduaneiro>. Acesso em: 18 Abril 2018. BRASIL. Ministério da Economia. Secretaria da Receita Federal. Manual de Importação, 20

Agosto 2016. Disponivel em:

<http://idg.receita.fazenda.gov.br/orientacao/aduaneira/manuais/despacho-de-importacao>. Acesso em: 2018 Abril 17.

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 22459-22471 oct. 2019 ISSN 2525-8761 BRASIL. Ministério da Economia. Secretaria da Receita Federal. Documentos instrutivos

do despacho aduaneiro, 04 Abril 2017. Disponivel em:

<http://idg.receita.fazenda.gov.br/orientacao/aduaneira/manuais/despacho-de-importacao/topicos-1/despacho-de-importacao/documentos-instrutivos-do-despacho>. Acesso em: 2018 Abril 17.

CAVES, R. E.; JEFFREY A., F.; RONALD WINTHROP, J. Economia internacional:comércio e transações globais. 1. ed. São Paulo: Saraiva, 2001.

CHING, H. Y. Gestão de Estoque. São Paulo: Atlas, 2010.

GIL, A. C. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2002.

ICC - INTERNATIONAL CHAMBER OF COMMERCE. Incoterms 2010. Disponivel em: <https://iccwbo.org/resources-for-business/incoterms-rules/incoterms-rules-2010/>. Acesso em: 2018 Abril 22.

LARA, J. E.; SOARES, A. B. A participação dos portos secos na interiorização das operações de importação e exportação: um estudo de caso.FACEF Pesquisa, 2005. V.8, N.3.

LOPES, J.; GAMA, M. Comércio exterior competitivo. 4. ed. São Paulo: Aduaneiras, 2013. MIDIC - MINISTERIO DA INDUSTRÍA E COMÉRCIO. Informações gerais de

importação, Agosto 2017. Disponivel em:

<http://www.mdic.gov.br/index.php/comercio-exterior/importacao/dicas-de-importacao/informacoes-gerais-de-importacao>. Acesso em: 2018 Abril 17.

MORINI, C.; PIRES, S. I. Um modelo de decisão sobre a consignação de material

estrangeiro em cadeias de suprimentos., Abril 2005. Disponivel em:

<http://www.scielo.br/pdf/gp/v12n1/a07v12n1>. Acesso em: 2018 Abril 20.

SOUZA, P. M. Entreposto aduaneiro como ferramenta estratégica de Gestão

Administrativa: estudo de caso em uma empresa de tratores do Sul de Santa Catarina.

Disponivel em:

<http://repositorio.unesc.net/bitstream/1/3895/1/PAULA%20CRISTINA%20MARIOT%20 DE%20SOUZA.pdf>. Acesso em: 2018 Abril 22.