Serviços bancários, tecnologia da informação e Technology Acceptance Model

(TAM) – um estudo bibliométrico

Banking, information technology and Technology Acceptance Model (TAM) -

a bibliometric study

DOI:10.34117/bjdv6n4-110

Recebimento dos originais: 01/03/2020 Aceitação para publicação: 07/04/2020

Vera Lúcia Medina Ferreira Alves

Mestre em Sistemas Produtivos pelo Centro Paula Souza Instituição: Centro Paula Souza

Endereço: Rua dos Bandeirantes, 169 - Bom Retiro - São Paulo - SP, Brasil E-mail: [email protected]

Napoleão Verardi Galegale

Doutor em Controladoria e Contabilidade pela Universidade de São Paulo Instituição: Centro Paula Souza / PUC-SP

Endereço: Rua dos Bandeirantes, 169 - Bom Retiro - São Paulo - SP, Brasil E-mail: [email protected]

RESUMO

Os serviços bancários, a partir do final dos anos 90, têm sido oferecidos através de novos canais, tais como o Internet Banking. O presente artigo apresenta o resultado do mapeamento da produção científica sobre os temas bancos, tecnologia da informação e a teoria conhecida como Technology Acceptance Model (TAM). Foram mapeadas bases de dados bibliográficas em busca de referências sobre os temas citados. A bibliometria tem um papel fundamental para que seja possível rever a produção científica de um determinado período e área do conhecimento, resumir os dados existentes, identificando tendências, gaps e a qualidade do conhecimento disponível.

Palavras-chave: bancos, serviços bancários, tecnologia da informação, sistemas produtivos.

ABSTRACT

Banking services, from the end of the 90´s, have been offered through new channels such as Internet banking. This article presents the result of mapping scientific production on the themes of banking, information technology and the theory known as Technology Acceptance Model (TAM). Bibliographical databases were mapped in search of references to the subjects cited. Bibliometrics has a key role to allow revision of the scientific production of a certain period and area of knowledge, summarize existing data, identify trends, gaps and the quality of knowledge available.

Keywords: banks, banking services, information technology, productive systems.

1 INTRODUÇÃO

Na década de 1990, o sistema bancário brasileiro passou uma reestruturação e, como resultado dos processos de fusões e aquisições, houve uma maior concentração neste segmento. A abertura de mercado aos bancos estrangeiros propiciou uma mudança no perfil das instituições, trazendo inovações em termos de produtos, serviços e tecnologia disponível (CAMARGO, 2009).

Surgiram vários modelos de negócios como resultado das transformações apresentadas pela Internet e pela evolução dos meios digitais. A inovação se apresenta em todos os setores da economia, trazendo consigo a necessidade de transformação digital de empresas, em vários estágios de maturidade de seus produtos e serviços. Em CEDRO (2015), aborda-se que uma nova era surge, onde as relações entre o negócio e seus clientes finais no modelo B2C (Business to Consumer) será central em relação ao modelo atual B2B (Business to Business).

Os bancos são instituições fundamentais para o funcionamento da economia uma vez que seus serviços possibilitam a realização das transações financeiras entre os diversos agentes da economia. Houve ampliação de serviços tradicionais, assim também como inovação dos canais de atendimento digitais com novas opções de serviços através de caixas eletrônicos (Automatic Teller Machines – ATMs, na sigla em inglês), Internet Banking, Mobile Banking, entre outros.

Nos últimos anos, várias teorias de sistemas de informação foram desenvolvidas para determinar os fatores que influenciam a adoção de serviços bancários pelos usuários. Uma das teorias pioneiras é a Technology Acceptance Model, também conhecida como TAM.

O objetivo do presente artigo é analisar a produção científica relacionada aos temas bancos,

Technology Acceptance Model e tecnologia da informação com base em artigos publicados em língua

portuguesa e inglesa coletados através de alguns serviços online de indexação de citações científicas:

Web of Science, Science Direct e Google Scholar. Ainda que elaborada com uma visão limitada,

considerando que existem várias bases que poderiam ser adicionadas a esta pesquisa, esta análise permite responder qual o viés da produção científica que relaciona os temas abordados.

A bibliometria passa a ter um papel fundamental para que, através de uma análise quantitativa, seja possível rever a produção científica de um determinado período e área do conhecimento, resumir os dados existentes, identificando tendências, gaps e a qualidade do conhecimento disponível (THOMSON REUTERS, 2008).

Este artigo está estruturado nas seguintes seções: referencial teórico, método, resultados e discussões e considerações finais.

2 REFERENCIAL TEÓRICO

2.1 DESENVOLVIMENTO DO SETOR BANCÁRIO BRASILEIRO

Historicamente, é possível identificar três gerações do dinheiro. A primeira geração começou com a invenção das moedas na Lídia, cerca de 3 mil anos atrás, com o advento do primeiro sistema de mercados abertos e livres conhecidos nas civilizações clássicas do Mediterrâneo. A segunda geração do dinheiro se deu do início da Renascença, com os bancos da Itália, até a revolução industrial, culminando na criação do moderno sistema capitalista mundial. Deu origem ao sistema de

bancos nacionais e ao papel-moeda. O sistema bancário e o papel moeda alteraram a forma de organização social e econômica com o fim do feudalismo (WEATHERFORD, 2000).

Neste período, verificamos a vinda da Corte Portuguesa para o Brasil, em 1808, quando D. João VI baixou um Ato Real e criou o primeiro Banco do Brasil (BB). Este tinha exclusividade na emissão de notas bancárias, isenção de tributos e monopólio sobre a comercialização de produtos, entre eles diamantes e pau-brasil. Esta primeira tentativa teve fim em 1829. Décadas depois, em 1851, foi fundado um novo Banco do Brasil que em 1853 foi fundido com o Banco Comercial do Rio de Janeiro. Visava-se com esta fusão uma reforma financeira, com a exclusividade da emissão de papel moeda. Esta instituição quase faliu em 1864 com uma crise monetária bancária. Em 1888, havia uma quantidade expressiva de agências bancárias, concentradas no Rio de Janeiro, porém, não havia o hábito de utilizar o banco para depósitos, considerando tanto pessoas físicas quanto comerciantes. Acumulava-se dinheiro em casa ou nos estabelecimentos por meses, o que gerava até mesmo escassez de numerário para realização de negociações pelos bancos e elevação da taxa de descontos bancária (COSTA NETO, 2004).

Com a proclamação da República, Rui Barbosa, responsável pela pasta da Fazenda, apresentou insatisfação com a organização bancária e monetária e realizou uma reforma bancária. Em meados do século XX, o relacionamento das entidades com os bancos estava bastante centrado na gerência das agências e no atendimento à elite, o que os levava a um funcionamento quase que autônomo (BRANDÃO, 1995).

A estrutura atual do setor bancário brasileiro originou-se na grande reforma financeira de 1964, com a criação da figura do Banco Central e a constitução do mercado de capitais. Os bancos de varejo foram resultado do aperfeiçoamento do mecanismo de captação e aplicação de recursos por parte dos bancos. Outra reforma financeira em 1988 permitiu a criação de bancos múltiplos, formalizando o modo de operação já adotado por muitas das organizações bancárias brasileiras, o que também gerou a concentração bancária, resultantes de fusões.

Em meados da década de 90, quando o país passava por um cenário de hiperinflação, o receio por uma crise sistêmica levou o governo a lançar o Programa de Estímulo à Reestruturação e ao Fortalecimento do Sistema Financeiro Nacional (PROER), visando a recuperação de instituições financeiras em crise. As medidas enfatizavam entre outros tópicos, o aumento da concentração bancária e entrada de bancos estrangeiros. Houve, portanto, várias fusões e aquisições de bancos de pequeno porte ou públicos, por bancos privados de maior porte, nacionais e estrangeiros. Desta forma, houve uma redução do número de bancos que se estendeu até a década de 2000. A partir deste momento, temos uma concentração dos clilentes nas grandes marcas (PEREIRA NETO; PAULI, 2008).

Este momento também preconiza a terceira geração do dinheiro, baseada no modelo atual, com o surgimento das novas tecnologias possibilitando a reinvenção do dinheiro como uma força globalizada, representada pelo dinheiro eletrônico e a economia virtual (WEATHERFORD, 2000).

Confirmando esta tendência, segundo dados do IBGE (http://www.ibge.gov.br/home/), a projeção da população brasileira em 2017 é de mais de 207 milhões de habitantes. Em setembro de 2016, o Banco Central do Brasil publicou o resultado de uma pesquisa sobre o uso e qualidade de serviços financeiros, notadamente sobre a posse e o uso de contas bancárias, o planejamento financeiro e a poupança, o uso do crédito e os canais de atendimento aos usuários na Série Cidadania Brasileira. A pesquisa buscou, entre outros objetivos, avaliar o percentual de famílias que tem conta corrente e/ou conta-poupança ativas. Segundo os dados da pesquisa, 72% dos respondentes têm conta em instituição financeira regulada (corrente e/ou poupança) ativa, dos quais 84% têm conta corrente, 52% têm conta-poupança e 36% possuem ambos os tipos de conta. Segundo dados do Relatório de Inclusão Financeira (RIF) 2015, o número de adultos (maiores de 15 anos) com relacionamento ativo subiu de aproximadamente 81 milhões, em 2005, para mais de 135 milhões, em 2015, um acréscimo de 66%, bastante superior ao crescimento da população adulta no mesmo período, que foi de cerca de 20%, o que confirma que o avanço do número de pessoas com acesso a conta bancária não é apenas resultado da evolução demográfica, mas da efetiva inclusão de pessoas que antes não tinham acesso a esses serviços financeiros nos últimos dez anos.

2.2 PANORAMA DO USO DA TECNOLOGIA DA INFORMAÇÃO PELOS BANCOS BRASILEIROS E A EVOLUÇÃO DOS CANAIS DE ATENDIMENTO DOS BANCOS

O segmento bancário é o que mais investe em Tecnologia da Informação nas últimas três décadas e apresenta um nível de desenvolvimento local tecnológico avançado em relação a outros setores da economia e, até mesmo, aos seus equivalentes estrangeiros.

Atualmente, há uma evolução muito evidentes no acesso dos clientes de banco aos serviços, tanto quanto à rapidez de transações quanto a facilidade de acesso através de um computador ou outro equipamento conectado à Internet. Todo um ecossistema foi desenvolvido e é composto por vários atores: fornecedores de serviços, consultores e analistas de negócios, legislações para regularizar os usos e as transações realizadas, sistemas de segurança, entre outros.

Conforme observado, houve sérias mudanças no cenário bancário que não só demandaram evolução tecnológica para atender aos requisitos de automação e racionalização do trabalho, como também levaram a inovações na constituição dos próprios serviços bancários.

Os CPDs (Centro de Processamento de Dados), nos anos 60, eram constituídos de mainframes para suportar o processamento necessário dos dados das agências dos bancos, garantindo a automação

das operações de suporte, principalmente durante a noite. O investimento necessário advinha da maior concentração bancária e quantidade de clientes, que tornou os bancos mais preparados financeiramente. Era possível investir em automação com base na maior concentração bancária que se configurava. Como as operações ainda eram demoradas, foram criados subcentros regionais que transferiam os dados consolidados para os CPDs por linha telefônica. Por volta de 1975, a política de substitução de importações sugeria uma limitação no contexto de automação bancária da época. Para enfrentar este obstáculo, os bancos passaram a desenvolver novas tecnologias por conta própria, principalmente relacionados ao processamento descentralizado. Indiretamente, houve uma contribuição deste setor para o avanço do segmento de Tecnologia da Informaçao local.

No final dos anos setenta, o ambiente inflacionário permitiu que os bancos captassem lucros que em parte se tornavam investimentos em agências automatizadas, proporcionando serviços mais eficientes para lidar com os recursos dos seus clientes em um cenário dinâmico.

Nos anos oitenta, as atividades de atendimento ao cliente e processamento online já eram sustentadas pela automação bancária, tanto em bancos de varejo, com redes de agências mais abrangentes, quanto em bancos de atacado, na gestão de negócios. O usuário do sistema bancário passa a usufruir do banco em maior escala, baseado na integração dos sistemas, o que possibilitou o surgimento do banco eletrônico, também conhecidos como ATMs (Automated Teller Machine). A inovação no atendimento proporcionada por esta automação se tornou um diferencial competitivo.

O acesso dos civis ao poder político, em meados dos anos oitenta, proporcionou a adoção de planos para o combate à inflação. Os bancos então passaram a atuar num cenário com queda inflacionária e sua eficiência agora dependeria da redução de custos no processamento das transações. O banco eletrônico passou a incorporar o teor de racionalização do trabalho no uso de cartões magnéticos, caixas eletrônico, serviços automáticos e atendimento por telefone.

Nos anos noventa foi presenciada a popularização dos computadores pessoais e, desta forma, surgiram os serviços através dos canais de home e office banking. Os bancos desenvolveram sistemas proprietários gravados em disquetes e fornecidos aos clientes para conexão por linha discada. Não houve a adesão esperada, principalmente pela quantidade insuficiente de usuários. Com a maior adesão dos usuários aos serviços de Internet a partir de 1994, o Internet Banking passa a ser uma realidade. A facilidade e disponibilidade de acesso se tornaram atraentes para os clientes. Nos anos 2000, a tecnologia de Internet Banking evoluiu, assim como sua base de usuários (DINIZ, 2004).

Com a evolução rápida da tecnologia da informação, acrescida de inovações no setor, em 2017 é possível classificar os principais canais de atendimento dos bancos (FEBRABAN, 2017):

• Canais Digitais:

o Internet Banking: canal que possibilita a realização de operações, tais como pagamentos de faturas, contas e tributos, consultas a saldo e extratos, aplicação e resgate de investimentos, recarga de celular, entre outros.

o Apps Bancários: Aplicativos para smartphones e tablets que permitem realizar operações como consultas a saldos e extratos, pagamentos de contas, transferências, entre outros. É considerado como Mobile Banking.

o Caixa eletrônico: canal que permite realizar operações bancárias mesmo quando a agência está fechada, em qualquer dia da semana. Estão localizados em agências, mas também em pontos espalhados pelas cidades como supermercados, shoppings e lojas de conveniência. É complementado por uma rede BANCO 24 HORAS (atende mais de 40 bancos) que consiste em Caixas Eletrônicos, distribuídos por todo país, que atendem com as mesmas vantagens e facilidades e não cobram tarifas adicionais para realização de operações bancárias.

o Redes sociais: Funcionam como um canal de relacionamento, para esclarecimento de dúvidas ou envio de sugestões, e em alguns bancos também atendem reclamações. As redes sociais não são um canal para realizar operações bancárias.

• Canais presenciais

o Correspondentes: São estabelecimentos credenciados pelos bancos, como casas lotéricas, supermercados e postos dos Correios, que realizam operações bancárias, geralmente, pagamentos de contas, tributos, saques de conta corrente e poupança com cartão magnético e recebimento de benefícios de programas sociais, INSS, seguro desemprego, PIS e FGTS com o Cartão Cidadão.

o Agências: estabelecimentos para realização de operações bancárias como depósitos, abertura de conta corrente ou poupança, transferência de dinheiro para outras pessoas ou empresas, pagamentos ou abertura de contas, entre outras operações bancárias e contato físico com gerência ou outros funcionários.

• Canais Telefônicos:

o Centrais de atendimento: canais para realizar diversas operações bancárias como consultas a saldo e a extrato, transferências, pagamentos de contas e tributos, aplicação e resgate de investimentos, pedidos de talões de cheque, tirar dúvidas sobre produtos e serviços e obter todas as informações sobre a conta corrente.

o SAC (Serviço de Atendimento ao Consumidor): canal exclusivo para reclamações, cancelamentos e informações gerais sobre produtos e serviços. Nesse canal, não são realizadas operações bancárias.

o Ouvidorias: canal exclusivo para demandas não solucionadas nos demais canais de atendimento.

Em maio de 2017, a FEBRABAN divulgou os resultados da sua Pesquisa de Tecnologia Bancária 2017, realizado pela consultoria Deloitte. Este estudo apresenta o mobile banking como o canal de atendimento digital preferido dos brasileiros, tendo sido responsável por 21,9 bilhões das transações bancárias realizadas no ano de 2016. Para este estudo foram consultadas 17 instituições financeiras do Brasil, que representam 91% do mercado. Em termos de participação, o mobile lidera com 34% do total das operações, seguido pela internet banking com 23%. Esta participação é resultante de uma maior migração dos serviços de outros canais tradicionais ou digitais para o Mobile Banking.

Ainda, o estudo indica que os três tipos de transações realizadas no mobile banking foram: transferências bancárias (DOCs e TEDs), pagamentos de contas e consultas de saldo. Há, portanto, um entendimento que os bancos brasileiros vêm adotando tecnologis digitais em resposta a um uso crescente destes meios pelos clientes. Outra tecnologia em crescimento é a disponibilidade de contas totalmente digitais, desde a abertura, sem contato presencial entre a instituição financeira e os clientes. Os investimentos atuais em tecnologia estão se direcionando à adoção de novas tecnologias, tais como analytics, automação, computação cognitiva, entre outras.

Segundo as instituições financeiras entrevistadas, as três principais prioridades para o mobile

banking serão as melhorias das transações com movimentação financeira (77%), possibilitar que o

cliente consiga customizar a exibição dos serviços (54%) e realizar melhorias relacionadas à acessibilidade (46%). Já no caso do Internet banking, os focos serão as customizações pelo cliente (62%), as melhorias relacionadas à acessibilidade (54%) e proporcionar uma integração multicanal (46%).

2.3 ESTADO ATUAL DO ACESSO À INFRAESTRUTURA DE TIC NOS DOMICÍLIOS BRASILEIROS

Desde 2005, é realizada no Brasil anualmente a pesquisa TIC Domicílios pelo Comitê Gestor da Internet no Brasil. Esta pesquisa tem como objetivo mapear o acesso à infraestrutura TIC (Tecnologia da Informação e Comunicação) nos domicílios urbanos e rurais do país e as formas de uso destas tecnologias por indivíduos de 10 anos de idade ou mais. A partir de 2013, a TIC Domicílios também incorporou em seu escopo a TIC Crianças, que investiga o uso de TIC entre indivíduos de 5 a 9 anos, e era realizada separadamente desde 2009.

Na última edição, realizada em 2015 e publicada em 2016, constatou-se que há estabilidade de acesso a infraestrutura de TIC (computador e Internet) nos domicílios brasileiros, embora ainda

haja grandes desigualdades regionais tanto econômicas quanto sociais que mantêm grande parte da população desconectada. Ainda assim, houve um crescimento relevante no uso da tecnologia móvel, com maior uso de equipamentos portáteis, principalmente o telefone celular. O uso do celular requer, na maioria das vezes, conexão à Internet e, portanto, passou a ser o principal dispositivo de acesso à Internet. Entretanto, isso não significa que há uma total inclusão digital, pois atividades mais complexas demandam maior capacidade de conexão e uso de dados.

Os indicadores gerados pela pesquisa oferecem um cenário do acesso e uso das TIC do Brasil, abordando as seguintes dimensões que são relevantes para o presente estudo:

a) Acesso às TIC: Em relação ao acesso a computadores, o Brasil encontra-se em situação intermediária, com proporções mais altas que as médias da África, Ásia e Pacífico e Estados Árabes, mas com percentual significativamente inferiores às médias dos países classificados como desenvolvidos pela ONU.

b) Uso do computador: 50% dos domicílios possuem acesso ao computador (cerca de 33,2 milhões de domicílios);

c) Uso da Internet: Foram registrados cerca de 102 milhões de usuários da Internet, sendo que 51% dos domicílios possuem acesso à Internet. As conexões WiFi (Wireless Fidelity) estão presentes em 79% dos domicílios brasileiros com acesso à Internet.

d) Governo eletrônico: Para a população de usuários de Internet com 16 anos ou mais, o uso de serviços de governo eletrônico em 2015 foi de 59%.

e) Comércio eletrônico: O uso de recursos de pesquisa de preços foi acessado por 61% dos usuários brasileiros de Internet, enquanto a compra de produtos ou serviços pela Internet foi feita por 39% destes. Essa proporção corresponde a aproximadamente 39,3 milhões de pessoas. Entre os usuários de Internet que não compraram produtos e serviços pela Internet nos 12 meses anteriores à pesquisa, a razão mais citada para esse comportamento foi a preferência pela compra pessoal (77%), seguida de razões relacionadas à falta de confiança no processo de compra: a falta de confiança no produto que receberá (56%) e a preocupação com privacidade ou segurança em fornecer dados pessoais (54%).

f) Habilidades na Internet: Com o crescente uso da Internet, há necessidade de desenvolver as habilidades digitais requeridas para a nova economia digital.

2.4 TECHNOLOGY ACCEPTANCE MODEL – TAM

O modelo de aceitação tecnológica (Technology Acceptance Model – TAM) foi desenvolvido por Davis (1989). É um dos modelos de pesquisa mais populares para prever o uso e aceitação de sistemas de informação e tecnologia por usuários individuais. O modelo tem sido amplamente estudado e verificado por diferentes estudos que examinam o comportamento de aceitação de tecnologia individual em diferentes construtos de sistemas de informação. No modelo, dois fatores são relevantes para entender os comportamentos de uso do computador: utilidade percebida e facilidade percebida de uso. Davis define a utilidade percebida como a probabilidade subjetiva do usuário em potencial que ao usar um sistema de aplicação específico melhorará o seu trabalho ou a sua qualidade de vida. A facilidade percebida de uso pode ser definida como o grau em que o usuário espera que o sistema não exija esforço para uso. De acordo este método, a facilidade de uso e a utilidade percebida são os determinantes mais importantes do uso real do sistema. Estes dois fatores são influenciados por variáveis externas. Os principais fatores externos que são geralmente identificados são: fatores sociais, culturais e políticos. Fatores sociais incluem linguagem, habilidades e condições de inclusão. Os fatores políticos envolvem o impacto de usar a tecnologia na política e na crise política. A atitude de uso está preocupada com a avaliação do usuário sobre a conveniência de empregar um aplicativo de sistema de informação específico. A intenção comportamental é a medida da probabilidade de uma pessoa empregar o aplicativo.

Figura 1 – Technology Acceptance Model

Fonte: Davis (1989)

O método TAM tem sido usado por pesquisadores em todo o mundo para entender a aceitação de diferentes tipos de sistemas de informação. Shafeek (2011) em um estudo tentou avaliar a aceitação de sistemas de eLearning por professores. Muller-Seitz et al. (2009) usaram o modelo de aceitação de tecnologia com a preocupação de segurança para entender a aceitação da identificação de rádio freqüência. Variáveis externas Utilidade percebida Facilidade de uso percebida Atitude em relação ao uso Intenção comportamental para o uso Uso real do sistema

3 MÉTODO

Este estudo foi baseado em método descritivo e exploratório com abordagem quantitativa, a partir da realização de um estudo bibliométrico, com utilização de ferramentas da estatística descritiva. A busca foi realizada no dia 22 de julho de 2017, a partir das palavras-chave bank*,

information technology e technology acceptance model na base Web of Science. Originalmente

produzido pelo Institute for Scientific Information (ISI) e atualmente mantido pela Clarivate

Analytics, este serviço proporciona acesso a vários bancos de dados que referenciam pesquisa

multidisciplinar, permitindo uma exploração especializada em campos acadêmicos e científicos. Como resultado foram obtidos 348 documentos. Neste trabalho somente foi considerada a análise de artigos, publicados entre os anos de 1998 e 2017. Desta forma, após refinamento, restaram 259 artigos.

Após busca, os resultados foram consolidados na ferramenta EndNote X8 a fim de possibilitar melhor organização dos mesmos e procura dos artigos disponíveis.

A pesquisa bibliográfica é uma atividade importante para conhecer o estágio da literatura de determinada área do conhecimento e é desenvolvida com base em material já elaborado, constituído principalmente de textos acadêmicos. O pesquisador deve estabelecer uma estratégia clara e que permita identificar os artigos científicos que apresentem consistência em relação aos temas a serem pesquisados. O estudo bibliométrico é de grande valia nestes contextos.

A bibliometria envolve um conjunto de metodologias de pesquisa utilizados para mapear a estrutura do conhecimento em campos científicos e tecnológico através de uma abordagem quantitativa e estatística de diversos dados bibliográficos, possibilitando identificar os atores, relações e tendências (VANTI, 2002).

4 RESULTADOS E DISCUSSÃO

Neste tópico, serão abordados os resultados obtidos através da pesquisa, assim como relacionados os fatores que possibilitam

4.1 EVOLUÇÃO ANUAL DA PRODUÇÃO CIENTÍFICA

A frequência de artigos por ano entre 1998 e 2017 pode ser verificada na Figura 2. possível verificar que há uma maior frequência de artigos a partir de 2008. Evidencia-se que o assunto se torna mais popular a medida em que evoluem os meios digitais e a necessidade de entender os fatores que levam à adoção dos serviços citados.

Figura 2 – Frequência absoluta (n) de artigos selecionados entre os anos 1998 e 2017

Fonte: Web of Science (2017)

4.2 ARTIGOS E CITAÇÕES

Nesta seção foram analisadas quais referências foram citadas entre os 259 artigos publicados no período que relacionam as palavras-chave pesquisadas de forma mais consistente. O total dos artigos foi citado 7,892 vezes no período. Foram destacados 22 artigos que atenderam os critérios definidos, os quais foram listados por ordem decrescente de frequência de citações, conforme com a Tabela 2. 0 20 40 60 1997 2000 2002 2004 2006 2008 2010 2012 2014 2016 1 1 1 2 1 5 1 5 3 4 8 14 1920 19 1626 34 59 20

Quantidade de artigos

Tabela 1 – Artigo referenciados e frequência de citações

Fonte: Web of Science (2017)

O artigo Luarn, P; Lin, HH (2005), Toward an understanding of the behavioral intention to

use mobile banking, foi o que obteve o maior número de citações (n=341 artigos, ˜4% ) durante o

período pesquisado, atendendo mais adequadamente o contexto das palavras-chave pesquisadas.

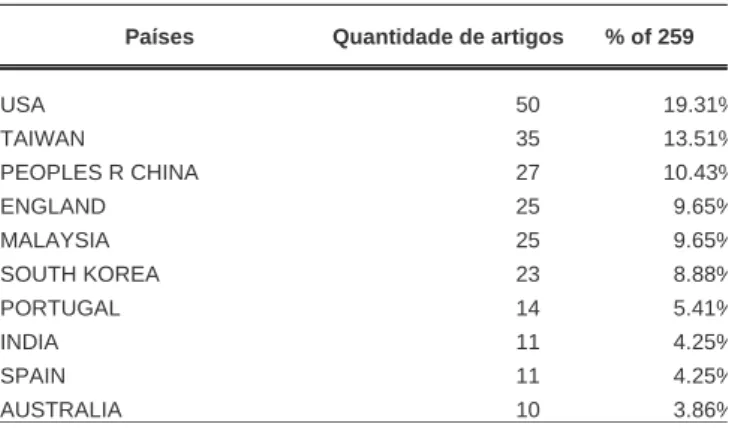

4.3 ORIGEM DOS ARTIGOS

Na Tabela 2, estão identificados os 10 principais países de origem das publicações, sendo que os Estados Unidos (USA) contabilizam 19,31% do total.

Tabela 2 – Países de origem das publicações

Fonte: Web of Science (2017)

4.4 ARTIGOS POR AUTOR

Na Tabela 3, é possível identificar a quantidade de publicações apresentadas por autor. Os 10 autores que mais publicaram no período tiveram entre 4 e 9 trabalhos aceitos, sendo o pesquisador Oliveira, T., de Portugal, o primeiro do ranking.

Tabela 3 – Artigos por autor

Fonte: Web of Science (2017)

4.5 CATEGORIAS DOS ARTIGOS

Entre as categorias definidas pela Web of Science e de acordo com a Tabela 4, a categoria Business foi a mais verificada neste estudo, com o percentual de 30,1% dos artigos identificados, considerando-se que nesta base de dados os artigos podem estar associados a mais de uma categoria simultaneamente.

Países Quantidade de artigos % of 259

USA 50 19.31% TAIWAN 35 13.51% PEOPLES R CHINA 27 10.43% ENGLAND 25 9.65% MALAYSIA 25 9.65% SOUTH KOREA 23 8.88% PORTUGAL 14 5.41% INDIA 11 4.25% SPAIN 11 4.25% AUSTRALIA 10 3.86%

Autores Quantidade de artigos % of 259

OLIVEIRA T 9 3.48% OOI KB 9 3.48% DWIVEDI YK 7 2.70% LIEBANA-CABANILLAS F 6 2.32% MUNOZ-LEIVA F 6 2.32% ALALWAN AA 5 1.93% SANCHEZ-FERNANDEZ J 5 1.93% TAN GWH 4 1.54% WILLIAMS MD 4 1.54% ZHOU T 4 1.54%

Tabela 4 – Artigos por categorias do Web of Science

Fonte: Web of Science (2017)

4.6 PERIÓDICOS IDENTIFICADOS

Na última etapa deste trabalho, foram identificados os periódicos utilizados para publicação de pesquisas envolvendo os temas relacionados às palavras-chave, os quais são a fonte de disseminação do conhecimento mais utilizada pelos pesquisadores e meio de comunicação no meio científico (SILVA, 2002).

O periódico com maior número de artigos publicados sobre a temática é o Computers in

Human Beharvior com 10,8% do total dos artigos publicados.

Tabela 5 – Artigos por periódicos

Fonte: Web of Science (2017)

5 CONSIDERAÇÕES FINAIS

Neste estudo foram levantadas e discutidas brevemente as principais informações do levantamento bibliométrico.

Categorias Web of Science Quantidade de

artigos % of 259

BUSINESS 78 30.12%

COMPUTER SCIENCE INFORMATION SYSTEMS 63 24.32%

MANAGEMENT 56 21.62%

INFORMATION SCIENCE LIBRARY SCIENCE 47 18.15%

PSYCHOLOGY MULTIDISCIPLINARY 29 11.20%

PSYCHOLOGY EXPERIMENTAL 28 10.81%

COMPUTER SCIENCE INTERDISCIPLINARY APPLICATIONS 24 9.27%

OPERATIONS RESEARCH MANAGEMENT SCIENCE 13 5.02%

COMMUNICATION 12 4.63%

TELECOMMUNICATIONS 11 4.25%

Periódicos Quantidade de artigos % of 259

COMPUTERS IN HUMAN BEHAVIOR 28 10.81%

INTERNATIONAL JOURNAL OF MOBILE COMMUNICATIONS 11 4.25%

INTERNATIONAL JOURNAL OF BANK MARKETING 9 3.48%

INTERNATIONAL JOURNAL OF INFORMATION MANAGEMENT 8 3.09%

INTERNET RESEARCH 8 3.09%

DECISION SUPPORT SYSTEMS 7 2.70%

INFORMATION MANAGEMENT 7 2.70%

INDUSTRIAL MANAGEMENT DATA SYSTEMS 6 2.32%

JOURNAL OF BUSINESS RESEARCH 6 2.32%

O artigo Toward an understanding of the behavioral intention to use mobile bankingde tráfego foi o mais citado dentro do contexto apresentado. O levantamento e uso de bibliometria permitiram identificar que os temas pesquisados se encontram em ascensão, considerando um número crescente de publicações entre os anos de 1998 e 2017, reforçando a atualidade dos temas.

Dos artigos analisados, percebe-se que a maior parte consiste em artigos de autores norte-americanos, seguidos por asiáticos e britânicos. Não foi identificada produção científica do Brasil. Isso indica que há uma lacuna neste conhecimento dentro do meio científico brasileiro.

O periódico Computers in Human Behavior destacou-se na análise, sendo necessário citar que é um fator importante, por se situar na área de humanas. Em sua maioria, os demais artigos foram publicados em revistas direcionadas a negócios.

Desta forma, este estudo atingiu o seu objetivo inicial, tanto no formato da pesquisa quanto na consolidação e análise dos dados.

Por fim, sugere-se ampliar esta pesquisa para outras bases e técnicas, assim como para uma pesquisa qualitativa a respeito do conteúdo dos artigos, o que foi brevemente explorado na triagem de artigos referenciados e frequência de citações.

REFERÊNCIAS

BRANDÃO, I. L. Itaú 50 anos. São Paulo: DBA, 1995

CAMARGO, PO. A evolução recente do setor bancário no Brasil. Editora UNESP, Cultura Acadêmica, 2009. Disponível em: <http://books.scielo.org> Acesso em: 22.mai.2017

CEDRO. Centro Español de Derechos Reprográficos. New Business Models in the Digital Age, 2015. Disponível em:

<http://www.dosdoce.com/2015/04/07/new-business-models-in-the-digital-age/> Acesso em: 12.mai.2017.

COSTA NETO, Yttrio Corrêa da. Bancos oficiais no Brasil: origem e aspectos de seu desenvolvimento. Banco Central do Brasil, 2004.

DAVIS, F. D., Perceived usefulness, perceived ease of use, and user acceptance of information technology, MIS Quarterly, v13 (3), p. 319–340, 1989.

DINIZ, Eduardo H. Era Digital: Cinco décadas de automação. São Paulo: GV Executivo, v. 3, n. 3, p 55 – 60, 2004.

FEBRABAN. Pesquisa FEBRABAN de Tecnologia Bancária. 2017. Disponível em: https://portal.febraban.org.br/pagina/3106/48/pt-br/pesquisa > Acesso em: 01.jun.2017

IBGE. Projeção da População 2017. 2017. Disponível em: https://www.ibge.gov.br/apps/populacao/projecao/ Acesso em: 02.jun.2017

MULLER-SEITZ, G.; DAUTZENBERTG, K.; CREUSEN, U.; STROMEREDER, C. Customer acceptance of RFID technology: Evidence from the German electronic retail sector. J. Retail. Consumer Serv, 2009

PEREIRA NETO, João Basílio; PAULI, Rafael Camargo de. Finanças e Mercados Financeiros: O setor bancário no Brasil: transformações recentes, rentabilidade e contribuições à atividade econômica. Economia & Tecnologia, Paraná, Ano 04, v.12, UFPF, 2008.

SHAFEEK, S.A., 2011. E-learning technology acceptance model with cultural factors. John Moores University, School of Computing and Mathematical Sciences. Liverpool, 2011

SILVA, S. Comunicação Organizacional em Empresas de Construção Civil Sob a Ótica do Planejamento Estratégico. 157 f. Curitiba, Tese de Doutorado. Programa de Pós-Graduação em Construção Civil, Universidade Federal do Paraná, Curitiba, 2002.

THOMSON REUTERS. White Paper Using Bibliometrics - A guide to evaluating research performance with citation data. EUA, 2008. Disponível em: <http://ip-science.thomsonreuters.com/m/pdfs/325133_thomson.pdf>

Acesso em> 25.mai.2017

VANTI, N. Da bibliometria à webometria: uma exploração conceitual dos mecanismos utilizados para medir o registro da informação e a difusão do conhecimento. Ciência da Informação, v. 31, n. 2, p. 152-162. 2002

WEATHERFORD, J. M. A história do dinheiro: do arenito ao cyberspace. 3. ed. São Paulo: Negócio, 2000.