Revista

ISSN 2179-5037

Revista UNIABEU Belford Roxo V.6 Número 14 setembro- dezembro 2013

INFORMATIVIDADE DOS LUCROS CONTÁBEIS E DIVULGAÇÃO

DOS ATIVOS BIOLÓGICOS: EVIDÊNCIAS BRASILEIRAS

Allan Pinheiro Holanda

1RESUMO: A pesquisa tem o objetivo de investigar a influência exercida pela divulgação dos

ativos biológicos na informatividade dos lucros contábeis nas firmas brasileiras listadas na BM&FBovespa, considerando-se o período de 2010 a 2011. Para a investigação da informatividade dos ativos biológicos foi utilizada a adaptação dos modelos propostos por Easton e Harris (1991) e Francis e Schipper (1999). Os ativos biológicos, por sua vez, foram mensurados de duas maneiras, pela simples existência da classe de ativos e pela sua participação em relação ao ativo total. Para testar a hipótese de que a divulgação dos ativos biológicos impacta positivamente a informatividade dos lucros contábeis nas firmas brasileiras utilizou-se a técnica da Análise de Regressão. Os resultados dos testes utilizados forneceram subsídios para a rejeição da hipótese da pesquisa.

Palavras-chave: Ativos biológicos; informatividade dos lucros contábeis; firmas brasileiras.

Accounting earnings informativeness and disclosure of biological

assets: Brazilian’s evidence

ABSTRACT: The research aims to investigate the influence of the biological assets in

accounting earnings informativeness, in Brazilian public companies traded on BM&FBovespa, considering the period 2010-2011. To the investigation of informativeness of biological assets, was used an adaptation of the models proposed by Easton and Harris (1991) and Francis and Schipper (1999). Biological assets, in turn, were measured in two ways, by the mere existence of the asset class and their participation in relation to total assets. To test the hypothesis that disclosure of biological assets positively impacts the accounting earnings informativeness in Brazilian firms, we used the technique of regression analysis. The results of the tests used provided information for rejection of the research hypothesis.

Keywords: biological assets; accounting earnings informativeness; Brazilian companies.

Revista UNIABEU Belford Roxo V.6 Número 14 setembro- dezembro 2013

1 INTRODUÇÃO

A contabilidade parte do registro dos fatos contábeis, sob o enfoque de seus postulados, princípios e convenções, para terminar na elaboração dos demonstrativos contábeis que irão suprir a necessidade informacional de usuários internos e externos a empresa. (IUDÍCIBUS; MARTINS; CARVALHO, 2005).

Nesse sentido, de acordo com Hendriksen e Breda (1999), a contabilidade tem por objetivo prover informações para ajudar os usuários externos a tomar decisões racionais. Dito de outro modo, a contabilidade deve fornecer informações sobre a posição patrimonial e financeira, o desempenho e as mudanças na posição financeira da entidade, que sejam úteis a um grande número de usuários em suas avaliações e tomadas de decisão econômica.

Para atender a demanda dos usuários, a ciência contábil deve ser capaz de gerar informações que possam influenciar a expectativa dos stakeholders (LIMA, 2010; SARLO NETO; BASSI; ALMEIDA, 2011). As informações contábeis possuem um value relevance, ou seja, possuem um conteúdo informativo que é capaz de alterar as expectativas e a tomada de decisão dos stakeholders.

Nas pesquisas, a capacidade informacional ou relevância da informação contábil é substituída pelo termo informatividade. A informatividade é traduzida pela relação entre a informação contábil e os preços das ações, ou seja, pela relação entre o lucro contábil e os preços das ações (SARLO NETO; LOPES; DALMÁCIO, 2010). A associação positiva entre os dois atributos indica uma maior informatividade do lucro divulgado pela contabilidade das firmas.

Visando proporcionar uma maior padronização e uma maior informatividade para os agregados contábeis o International Accounting Standard Board (IASB) passou a emitir as normas de contabilidade, que posteriormente poderiam ser aplicáveis a diversos países.

Após anos de discussões, no ano de 2001 o IASB emitiu a International

Accounting Standard 41 – Agriculture, convergida, no Brasil, pelo Pronunciamento

Contábil Técnico 29 - Ativo Biológico e Produto Agrícola, no ano de 2009.

Em linhas gerais, o CPC 29 tem como objetivo apresentar os critérios para o tratamento contábil e as informações necessárias ao disclosure dos ativos biológicos e dos produtos agrícolas (CPC, 2009).

Revista UNIABEU Belford Roxo V.6 Número 14 setembro- dezembro 2013

objetiva aumentar a qualidade das informações contábeis (BARTH; LANDSMAN; LANG, 2008), nasce o seguinte questionamento: a divulgação dos ativos biológicos, com base no Pronunciamento Contábil Técnico 29, produziu lucros contábeis mais informativos?

Considerando-se que as normas internacionais de contabilidade, e por conseguinte os CPCs, têm o objetivo de melhorar e proporcionar uma maior relevância às informações contábeis, já que conduzirão à uma informação contábil que melhor refletirá a realidade econômica (LIMA, 2010), assume-se a seguinte hipótese de pesquisa: a divulgação dos ativos biológicos impacta positivamente a informatividade dos lucros contábeis nas firmas brasileiras.

Desse modo, objetiva-se investigar a influência da divulgação dos ativos biológicos na informatividade dos lucros contábeis nas firmas brasileiras listadas na BM&FBovespa no período de 2010 a 2011.

Este artigo estrutura-se em cinco tópicos, incluindo esta introdução. O segundo tópico apresenta a revisão de literatura, abordando as temáticas dos ativos biológicos e da informatividade dos lucros contábeis. O terceiro e o quarto abordam, respectivamente, a metodologia da pesquisa e os resultados encontrados. Enquanto que no último tópico são apresentadas algumas considerações finais.

2 REFERENCIAL TEÓRICO

2.1 Informatividade dos Lucros Contábeis

Hendriksen e Breda (1999, p. 97) conceituam-na como sendo aquilo que é “pertinente à questão que está sendo analisada”, ou seja, a informação contábil relevante é aquela que pode reduzir a assimetria informacional entre os seus usuários (OLIVEIRA; RECH, 2012).

Dessa forma, uma informação contábil relevante é uma informação cuja utilidade a torna capaz de fazer a diferença no processo de tomada de decisão dos agentes econômicos acerca da manutenção, comercialização ou aquisição de instrumentos patrimoniais e / ou dívidas.

De acordo com Oliveira e Rech (2012), se a divulgação da informação contábil alterar os preços dos instrumentos patrimoniais e/ou dívidas, isso significa

Revista UNIABEU Belford Roxo V.6 Número 14 setembro- dezembro 2013

que a informação contábil influencia a decisão dos usuários, indicando que possui capacidade informacional, ou seja, relevância.

O estudo da capacidade informacional – leia-se relevância - da informação contábil tem início a partir da publicação dos trabalhos seminais de Ball e Brown (1968) e de Beaver (1968).

Ball e Brown (1968) encontraram uma associação positiva entre o preço da ação e o resultado contábil, indicando que a informação contábil é relevante para a formação das expectativas dos stakeholders das organizações.

Já Beaver (1968) inferiu que os preços das ações variam mais acentuadamente nos dias em volta da divulgação dos resultados contábeis, o que indica que para os investidores a informação contábil possui o atributo da relevância. De acordo com Sarlo Neto (2009), inúmeros estudos confirmaram que existe uma associação entre a contabilidade e os preços das ações, contudo, não forneceram evidências da existência de uma correlação perfeita, ou seja, as variáveis caminham em uma mesma direção, mas a intensidade não é a mesma.

No Brasil, a relevância/informatividade da contabilidade gerou uma série de pesquisas associando a relevância/informatividade com a convergência para as normas internacionais (LIMA, 2010); com os arranjos societários das empresas (SARLO NETO; LOPES; DALMÁCIO, 2010); com o país de origem da empresa (SARLO NETO; BASSI; ALMEIDA, 2011); com a Demonstração do Valor Adicionado (CRIPPA; COELHO, 2012); com os lucros trimestrais (PAULO; SARLO NETO; SANTOS, 2012); com períodos de crise (COSTA; REIS; TEIXEIRA, 2012); com a rentabilidade das empresas (CAMPOS; LAMOUNIER; BRESSAS, 2012); com variáveis contábeis (SILVA; MACEDO; MARQUES, 2012); dentre outros estudos.

A informatividade dos lucros é geralmente investigada utilizando-se o modelo ajustado do que foi preconizado por Easton e Harris (1991) e Francis e Schipper (1999). No modelo proposto pelos autores, a relação entre o lucro contábil e o retorno das ações é auferida por uma equação, em que o retorno das ações é definido como uma variável independente, enquanto o lucro contábil, como uma variável dependente. Seguindo essa definição, a equação assume a seguinte especificação:

Revista UNIABEU Belford Roxo V.6 Número 14 setembro- dezembro 2013

Em que Rit representa o retorno da ação da empresa i no período t; LLit representa o lucro líquido da empresa i no período t; β0 e β1 representam os coeficientes do modelo e εit representa o termo de erro do modelo.

De acordo com Francis, Schipper e Vincent (2005), a informatividade é representada pelo coeficiente de inclinação do modelo (β1), ou seja, a partir do coeficiente β1 é que se pode inferir a existência de associação entre o lucro contábil e o retorno das ações.

2.2 Ativos Biológicos e produtos agrícolas

No Brasil, até há alguns anos, os ativos biológicos eram tratados como os outros ativos da empresa. Contudo, esse tratamento era errôneo, pois uma das principais características dos Ativos Biológicos é a vida, o que resultam em transformações biológicas. (THEISS et al., 2011).

A transformação biológica consiste em um processo em que ocorre uma mudança tanto quantitativa quanto qualitativa do ativo biológico, que pode se verificar por intermédio do crescimento (aumento em quantidade ou melhoria na qualidade do animal ou planta), da degeneração (redução na quantidade ou deterioração na qualidade de animal ou planta) e da procriação (geração adicional de animais ou plantas) (HELGUERA; LANFRANCO; MAJÓ, 2005; CPC, 2009; FREIRE et al., 2012).

Para adequar o tratamento contábil desses ativos, o CPC, no ano de 2009, emitiu o Pronunciamento Técnico CPC 29, que tem como objetivo estabelecer o tratamento contábil adequado aos ativos biológicos e aos produtos agrícolas, bem como as informações relacionadas a essa classe de ativos, que deveriam ser divulgadas nas demonstrações contábeis (CPC, 2009).

Segundo Brito (2010) os ativos biológicos e produtos agrícolas são aqueles ativos dotados de vida e que se modificam com o passar do tempo. Adicionalmente tais ativos estão sujeitos a excessivas flutuações nos seus preços em decorrência da influência de variáveis econômicas, climáticas, pragas, dentre outras, o que requer um maior controle por parte da contabilidade no sentido da exata mensuração de tais ativos.

Como exemplos de ativos biológicos e produtos agrícolas têm-se aves, suínos, bovinos, plantações, árvores frutíferas etc.

Revista UNIABEU Belford Roxo V.6 Número 14 setembro- dezembro 2013

De acordo com o Pronunciamento Contábil Técnico (CPC 29), as empresas somente reconhecerão seus ativos como ativos biológicos e produtos agrícolas quando atenderem aos seguintes critérios:

a) a empresa tiver condições de controlar o ativo como resultado de eventos passados;

b) for provável que benefícios econômicos futuros associados aos ativos fluirão para a empresa; e

c) a empresa tiver condições de mensurar confiavelmente o valor justo ou o custo dos ativos.

Ainda de acordo com a norma, o controle de um ativo biológico ou produto agrícola pode ser inferido por meio das seguintes formas: posse legal ou marcação no momento da aquisição, nascimento ou desmame.

Há de se destacar, ainda, que o pronunciamento estabeleceu como forma de mensuração o valor justo menos todas as despesas relacionadas com venda dos bens, em detrimento do custo histórico ou custo de formação, base de avaliação utilizada anteriormente (SILVA FILHO; MACHADO; MACHADO, 2012).

O valor justo, de acordo com Brito (2010), tem sido apresentado como medida de avaliação de ativos específicos, a exemplo dos biológicos, tendo em vista que o custo histórico não é capaz de refletir fielmente todos os ganhos ou perdas inerentes ao valor do ativo.

3 METODOLOGIA

A pesquisa possui características exploratórias e descritivas, e adotou procedimentos bibliográficos e documentais. Apresenta, ainda, natureza quantitativa, pois utiliza procedimentos estatísticos para organizar, sumarizar, caracterizar e interpretar os dados (MARTINS; THEÓPHILO, 2009).

A população objeto da pesquisa reuniu as sociedades por ação de capital aberto listadas na BM&FBovespa; foram considerados eventos relacionados ao período de 2010 a 2011. A amostra final, que não considerou as firmas dos setores de seguros e financeiro, ficou constituída por 271 empresas, correspondente a 445 empresas-ano.

Para uma análise inicial das características das distribuições dos dois grupos de firmas considerados (com e sem ativos biológicos), com base nos resultados dos

Revista UNIABEU Belford Roxo V.6 Número 14 setembro- dezembro 2013

testes de normalidade de Kolmogorov-Smirnov, foram utilizados testes não paramétricos de diferença de médias e estatísticas descritivas. Após, foi utilizada a Análise de Correlação Pearson para testar a associação entre as variáveis.

A técnica de estimação foi a da regressão linear múltipla, estimados os coeficientes pelo Método dos Mínimos Quadrados Generalizados (GLS), abordagem que se apresentou mais consistente, dados os testes Breusch Pagan e de Hausman. A homocedasticidade dos resíduos foi atingida por meio da utilização da correção robusta de White. Tomando-se como base o Teorema do Limite Central, presumiu-se a normalidade dos resíduos, uma vez que a amostra utilizada possui quantidade de observações compatível com o referido pressuposto. Possíveis problemas de multicolinearidade entre as variáveis independentes foram detectados pela análise de correlação; os resultados do teste indicaram a não existência de multicolinearidade.

O modelo de investigação da informatividade do lucro contábil apresentado na seção anterior foi adaptado com o objetivo de se verificar a influência das características estudadas nesta pesquisa. Os modelos utilizados são apresentados na sequência:

Rit = β0 + β1 x LLAit + β2 x LLAxPABit + εit (2) Rit = β0 + β1 x LLAit + β2 x LLAxEABit + εit (3) Em que Rit representa o Retorno da Ação da empresa i no período t; LLAit representa o Lucro Líquido Ajustado da empresa i no período t; LLAxPABit representa a interação entre o Lucro Líquido Ajustado e a Participação dos Ativos Biológicos da empresa i no período t; LLAxEABit representa a interação entre o Lucro Liquido Ajustado e a Existência de Ativos Biológicos; β0, β1 e β2 representam os coeficientes do modelo; e εit representa o erro do modelo.

As fórmulas apresentada a seguir apresentam, respectivamente, como foram mensurados os atributos Retorno da Ação, Lucro Líquido Ajustado e Participação dos Ativos Biológicos.

Rit = (Preço da Açãoit - Preço da Açãoit-1) / Preço da Ação it-1 (4) LLAit = Lucro Líquido it / Valor de Mercado it-1 (5) PABit =Ativo Biológico it / Ativo Total it (6)

Revista UNIABEU Belford Roxo V.6 Número 14 setembro- dezembro 2013

Por fim, a Existência de Ativos Biológicos assume o valor 1 quando a empresa possuir Ativos Biológicos no seu Balanço Patrimonial, sendo-lhe atribuído o valor 0 no caso contrário.

Os dados necessários para o cálculo das variáveis utilizadas no modelo de pesquisa foram coletados na base de dados Economática®.

4 RESULTADOS

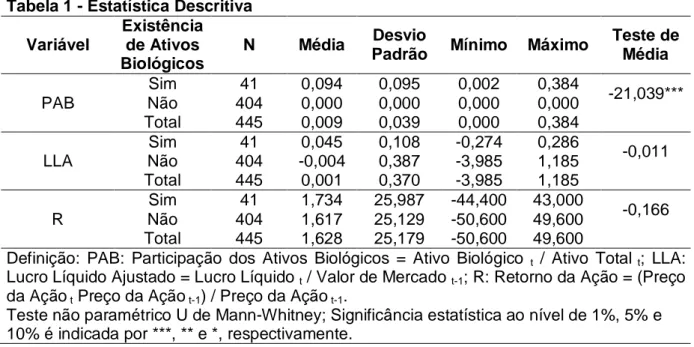

Na Tabela 1 estão apresentadas as estatísticas descritivas para os atributos utilizados na pesquisa, separadas em dois grupos de empresas. No primeiro grupo estão as empresas que possuem Ativos Biológicos, enquanto o segundo contém as empresas que não possuem tal espécie de ativo.

Inicialmente, pode-se perceber que, estatisticamente, as médias dos atributos Lucro Líquido Ajustado e Retorno da Ação em cada um dos dois grupos são significantemente iguais. E, como era de se esperar, os grupos de empresas apresentam médias significativamente diferentes quando se utiliza o atributo Participação dos Ativos Biológicos, tendo em vista que as empresas de um dos grupos não são possuem esse tipo de ativo.

Ademais, as variáveis apresentam uma alta dispersão, pois o desvio padrão sempre foi superior à média.

Tabela 1 - Estatística Descritiva Variável

Existência de Ativos Biológicos

N Média Desvio

Padrão Mínimo Máximo

Teste de Média PAB Sim 41 0,094 0,095 0,002 0,384 -21,039*** Não 404 0,000 0,000 0,000 0,000 Total 445 0,009 0,039 0,000 0,384 LLA Sim 41 0,045 0,108 -0,274 0,286 -0,011 Não 404 -0,004 0,387 -3,985 1,185 Total 445 0,001 0,370 -3,985 1,185 R Sim 41 1,734 25,987 -44,400 43,000 -0,166 Não 404 1,617 25,129 -50,600 49,600 Total 445 1,628 25,179 -50,600 49,600

Definição: PAB: Participação dos Ativos Biológicos = Ativo Biológico t / Ativo Total t; LLA:

Lucro Líquido Ajustado = Lucro Líquido t / Valor de Mercado t-1; R: Retorno da Ação = (Preço

da Ação t Preço da Ação t-1) / Preço da Ação t-1.

Teste não paramétrico U de Mann-Whitney; Significância estatística ao nível de 1%, 5% e 10% é indicada por ***, ** e *, respectivamente.

Revista UNIABEU Belford Roxo V.6 Número 14 setembro- dezembro 2013

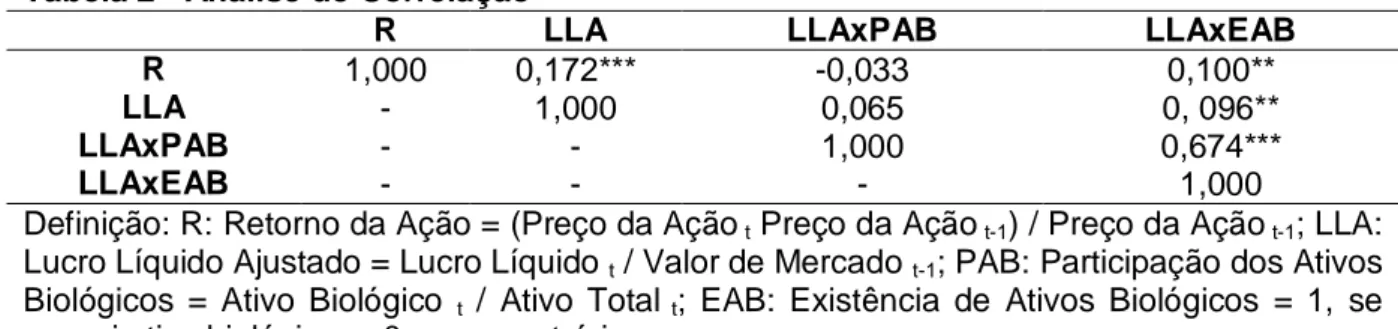

Do ponto de vista de consistência e eficiência da Análise de Regressão Linear Múltipla, os dados evidenciados na Tabela 2 mostram que os níveis de correlação entre as variáveis independentes não comprometem a análise estatística, tendo em vista que a máxima correlação significante foi constatada entre os atributos Lucro Líquido Ajustado e Participação dos Ativos Biológicos (0,674), estando abaixo do limite aceitável para a análise. (FÁVERO et al., 2009).

Do ponto de vista da associação, pode-se inferir que, quando significantes, os atributos utilizados apresentaram baixas correlações.

Dessas associações significantes, destacam-se as dos atributos Existência de Ativos Biológicos com o Retorno da Ação e com o Lucro Líquido Ajustado, pois todas as associações entre eles foram significantes e positivas. Ressalta-se, ainda, que o atributo Participação dos Ativos Biológicos não foi significante com o Retorno da Ação, tampouco com o Lucro Líquido Ajustado.

Tabela 2 - Análise de Correlação

R LLA LLAxPAB LLAxEAB

R 1,000 0,172*** -0,033 0,100**

LLA - 1,000 0,065 0, 096**

LLAxPAB - - 1,000 0,674***

LLAxEAB - - - 1,000

Definição: R: Retorno da Ação = (Preço da Ação t Preço da Ação t-1) / Preço da Ação t-1; LLA:

Lucro Líquido Ajustado = Lucro Líquido t / Valor de Mercado t-1; PAB: Participação dos Ativos

Biológicos = Ativo Biológico t / Ativo Total t; EAB: Existência de Ativos Biológicos = 1, se

possui ativo biológico, e 0, caso contrário.

Significância estatística ao nível de 1%, 5% e 10% é indicada por ***, ** e *, respectivamente.

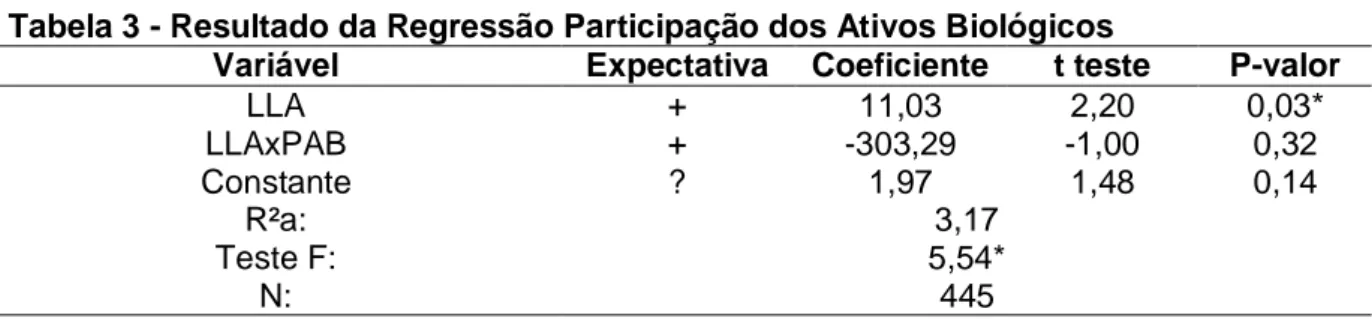

A Tabela 3 evidencia os resultados para a primeira regressão processada na qual se considerou a Participação dos Ativos Biológicos como mensuração dos ativos biológicos.

Quanto aos ajustes e medidas de consistência e eficiência, pode-se constatar que o modelo é significante, ao nível de 10%, e a medida R2 apresentou valor de 3,17%.

No que concerne aos achados relatados na Tabela 3, pode-se inferir que a interação entre o Lucro Líquido Ajustado e a Participação dos Ativos Biológicos não impacta o Retorno da ação, pois o atributo não obteve significância estatística na regressão.

Revista UNIABEU Belford Roxo V.6 Número 14 setembro- dezembro 2013

Tabela 3 - Resultado da Regressão Participação dos Ativos Biológicos

Variável Expectativa Coeficiente t teste P-valor

LLA + 11,03 2,20 0,03* LLAxPAB + -303,29 -1,00 0,32 Constante ? 1,97 1,48 0,14 R²a: 3,17 Teste F: 5,54* N: 445

Definição: LLA: Lucro Líquido Ajustado = Lucro Líquido t / Valor de Mercado t-1; PAB:

Participação dos Ativos Biológicos = Ativo Biológico t / Ativo Total t.

Significância estatística ao nível de 1%, 5% e 10% é indicada por ***, ** e *, respectivamente.

Já a Tabela 4 evidencia os resultados da regressão processada com o atributo Existência de Ativos Biológicos.

Constata-se que o segundo modelo é também significante, só que ao nível de 5%, e a medida R2 apresentou valor de 3,67%.

Pode-se concluir mais uma vez que o atributo representativo dos ativos biológicos, a interação entre o Lucro Líquido Ajustado e a Participação dos Ativos Biológicos, não possuiu significância estatística e, portanto, não impactou o Retorno das Ações.

Tabela 4 - Resultado da Regressão Existência de Ativo Biológico

Variável Expectativa Coeficiente t teste P-valor

LLA + 10,32 2,12 0,03** LLAxEAB + 59,09 1,33 0,18 Constante ? 1,55 1,16 0,25 R²a: 3,67 Teste F: 6,88** N: 445

Definição: LLA: Lucro Líquido Ajustado = Lucro Líquido t / Valor de Mercado t-1; EAB:

Existência de Ativos Biológicos = 1, se possui ativo biológico, e 0, caso contrário.

Significância estatística ao nível de 1%, 5% e 10% é indicada por ***, ** e *, respectivamente.

De maneira geral, corroborando os estudos de Ball e Brown (1968), constatou-se que os atributos Retorno da Ação e Lucro Líquido Ajustado possuem uma associação positiva e significante tanto na Análise de Correlação quanto na Análise de Regressão, indicando que a informação contábil é relevante para a formação das expectativas dos stakeholders das organizações.

Revista UNIABEU Belford Roxo V.6 Número 14 setembro- dezembro 2013

Pode-se concluir, ainda, que a divulgação dos ativos biológicos não apresenta relevância para os investidores das empresas listadas na BM&FBovespa, pois os investidores não levam em conta tal aspecto contábil em suas decisões de manter, comprar ou vender os instrumentos patrimoniais das empresas.

5 CONCLUSÕES

O objetivo da pesquisa consistiu em investigar a influência da divulgação dos ativos biológicos na informatividade dos lucros contábeis nas firmas brasileiras listadas na BM&FBovespa no período de 2010 a 2011.

Para tanto, foram utilizados dois atributos para estimar os ativos biológicos, o primeiro consistente na existência ou não da classe dos ativos biológicos, enquanto que o segundo consiste no percentual de participação desses ativos no ativo total da empresa.

Os resultados das Análises de Regressão testadas permitiram inferir que as características representativas dos ativos biológicos, ao não possuírem significância estatística, não impactaram o retorno das ações.

O resultado encontrado pode ser justificado pela novidade da informação, já que os ativos biológicos só começaram a ser divulgados no ano de 2010, o que ainda não permitiu aos participantes do mercado a precificação da divulgação dos ativos biológicos com segurança.

Tais resultados forneceram subsídios para a não aceitação da hipótese de que a divulgação dos ativos biológicos impacta positivamente a informatividade dos lucros contábeis nas firmas brasileiras.

Portanto, os resultados, para a amostra considerada, sugeriram que a divulgação dos ativos biológicos não possui relevância para os investidores das empresas brasileiras.

Sugere-se, para pesquisas futuras, a segregação dos ativos biológicos conforme classificação enunciada pelo CPC 29, bem como o aumento do intervalo temporal de pesquisa.

Revista UNIABEU Belford Roxo V.6 Número 14 setembro- dezembro 2013

REFERÊNCIAS BIBLIOGRÁFICAS

BALL, R.; BROWN, P. An empirical evaluation of accounting income numbers. Journal of Accounting Research, v. 6, n. 2, pp. 159-178, 1968.

BEAVER, W. The information content of annual earnings announcements. Journal of Accounting Research, v. 6, pp. 67-92, 1968.

BRITO, E. Um estudo sobre a subjetividade na mensuração do valor justo na

atividade da pecuária bovina. 2010. 109 p. Dissertação (Mestrado em Controladoria e Contabilidade) - Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto, Universidade de São Paulo, Ribeirão Preto, 2010.

CAMPOS, O. V.; LAMOUNIER, W. M.; BRESSAN, V. G. F. Retornos das ações e o lucro: avaliação da relevância da informação contábil. Revista de Contabilidade e Organizações, v. 6, n. 16, pp. 20-38, 2012.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS (CPC). Pronunciamento Técnico CPC 29, de 7 de agosto de 2009. Ativo Biológico e Produto Agrícola. Disponível em: < http://www.cpc.org.br >. Acesso em: 1º nov. 2012.

COSTA, F. M.; REIS, D. J. S.; TEIXEIRA, A. M. C. Implicações de crises econômicas na relevância da informação contábil das empresas brasileiras. Revista de Educação e Pesquisa em Contabilidade, v. 6, n. 2, pp. 141-153, 2012.

CRIPPA, M.; COELHO, A. C. D. Relevância e conteúdo informacional da

demonstração do valor adicionado: evidências para o Brasil. In: ENCONTRO DA ASSOCIAÇÃO NACIONAL DE PROGRAMAS DE PÓS-GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS, 6., 2012, Florianópolis. Anais... São Paulo: ANPCONT, 2012.

EASTON, P. D.; HARRIS, T. Earnings as an explanatory variable for returns. Journal of Accounting Research, v. 29, n. 1, pp. 19-36, 1991.

Revista UNIABEU Belford Roxo V.6 Número 14 setembro- dezembro 2013 FÁVERO, L. P.; BELFIORE, P.; SILVA, F. L.; CHAN, B. L. Análise de dados:

modelagem multivariada para a tomada de decisões. Rio de Janeiro: Campus, 2009.

FRANCIS, J.; SCHIPPER, K. Have financial statements lost their relevance? Journal of Accounting Research, v. 37, n. 2, pp. 319-352, 1999.

FRANCIS, J.; SCHIPPER, K.; VINCENT, L. Earnings and dividend informativeness when cash flow rights are separated from voting rights. Journal of Accounting and Economics, v. 39, n. 2 pp. 329-360, 2005.

FREIRE, F. S.; PRADO, S. S.; MARQUES, M. M.; PEREIRA, E. M. Valor justo dos ativos biológicos: um estudo sobre a aplicabilidade do CPC 29 em um jardim zoológico. Gestão Contemporânea, v. 9, n. 12, pp. 207-233, 2012.

HELGUERA, L; LANFRANCO, B.; MAJÓ, E. Valorización de activos biológicos y productos agrícolas: ajustes a los resultados económicos. Revista del Plan Agropecuario, n. 114, pp. 52-56, 2005.

HENDRIKSEN, E. S.; BREDA, M. F. V. Teoria da contabilidade. Tradução por Antônio Zoratto Sanvicente. 5. ed. São Paulo: Atlas, 1999.

IUDÍCIBUS, S.; MARTINS, E.; CARVALHO, L. N. Contabilidade: aspectos relevantes da epopeia de sua evolução. Revista Contabilidade & Finanças, v. 16, n. 38, pp. 7-19, 2005.

LIMA, J. B. N. A relevância da informação contábil e o processo de convergência para as normas internacionais de contabilidade. 2010. 236 p. Tese (Doutorado em Contabilidade e Controladoria) - Faculdade de Economia, Administração e

Contabilidade, Universidade de São Paulo, São Paulo, 2010.

MARTINS, G. A.; THÉOPHILO, C. R. Metodologia da investigação científica para ciências sociais aplicadas. São Paulo: Atlas, 2009.

Revista UNIABEU Belford Roxo V.6 Número 14 setembro- dezembro 2013 OLIVEIRA, A. T.; RECH, I. J. Conteúdo informativo da contabilidade. In: LOPES; A. B. (Org.). Contabilidade e Finanças no Brasil: estudos em homenagem ao professor Eliseu Martins. São Paulo: Atlas, 2012.

PAULO, E.; SARLO NETO, A.; SANTOS, M. A. C. Reação do preço das ações e intempestividade informacional do lucro contábil trimestral no Brasil. Advances in Scientific and Applied Accounting, v. 5, n. 1, pp. 54-79, 2012.

SARLO NETO, A. Relação entre a estrutura de propriedade e a informatividade dos lucros contábeis no mercado brasileiro. 2009. 180p. Tese (Doutorado em

Contabilidade e Controladoria) - Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo, 2009.

SARLO NETO, A.; BASSI, B. R.; ALMEIDA, A. A. Um estudo sobre a informatividade dos lucros contábeis na América Latina. Revista Contabilidade e Organizações, v. 5, n. 12, pp. 5-25, 2011.

SARLO NETO, A; LOPES, A. B.; DALMÁCIO, F. Z. A influência da estrutura de propriedade sobre a informatividade dos lucros contábeis divulgados pelas

empresas negociadas na Bovespa. Base - Revista de Administração e Contabilidade da Unisinos, v. 7, n. 4, pp. 301-314, 2010.

SILVA, A. F.; MACEDO, M. A. S.; MARQUES, J. A. V. C. Análise da relevância da informação contábil no setor brasileiro de Energia Elétrica no período de 2005 a 2007: uma discussão com foco nas Variáveis LL, FCO e EBITDA. Revista Universo Contábil, v. 8, n. 2, pp. 6-24, 2012.

SILVA FILHO, A. C. C.; MACHADO, M. A. V.; MACHADO. M. R. Custo Histórico X Valor Justo: qual informação é mais value relevant na mensuração dos ativos

biológicos? In: CONGRESSO USP DE CONTROLADORIA E CONTABILIDADE, 12., 2012, São Paulo. Anais... São Paulo: USP, 2012.

Revista UNIABEU Belford Roxo V.6 Número 14 setembro- dezembro 2013

THEISS, V.; UTZIG, M. J. S.; VARELA, P. S.; BEUREN, I. M. Práticas de divulgação dos ativos biológicos pelas companhias listadas na BM&FBovespa. In: ENCONTRO NACIONAL SOBRE GESTÃO EMPRESARIAL E MEIO AMBIENTE, 13., 2011, São Paulo. Anais... São Paulo: ENGEMA, 2011.

WANDERLEY, C.A.N.; SILVA, A.C.; LEAL, R.B. Tratamento contábil de ativos biológicos e produtos agrícolas: uma análise das principais empresas do agronegócio brasileiro. Pensar Contábil, v. 14, n. 53, pp. 53-62, 2012.

Recebido em 14/08/2013. Aceito em 19/09/2013.