vol. 2, n°. 21, Curitiba, 2020. pp. 403-420 ISSN: 2316-7548

Administração de Empresas em Revistas

WHATSAPP: PREVENÇÃO À FRAUDE E REDUÇÃO DE CUSTOS EM

EMPRESAS DE CARTÕES DE CRÉDITO

WHATSAPP: FRAUD PREVENTION AND COST REDUCTION FOR

CREDIT CARD COMPANIES

YOLANDA CARDOSO DO PRADO Graduada em Administração pela Universidade Federal de Uberlândia-UFU (2017).

ANTÔNIO SÉRGIO TORRES PENEDO Professor no Programa de Pós-Graduação em Administração da Universidade Federal de Uberlândia- PPGA/UFU. Doutor em Engenharia de Produção pela Universidade Federal de São Carlos-UFSCAR (2011). Mestre em Administração pela Universidade de São Paulo-USP (2005). Graduação em Engenharia Mecânica pela Universidade Estadual Paulista Júlio de Mesquita Filho-UNESP (2002).

CLÁUDIA OLÍMPIA NEVES MAMEDE MAESTRI Doutoranda em Ciências Contábeis pela Universidade Federal de Uberlândia. Mestre em Administração pela Universidade Federal de Uberlândia (2016). Graduado em Administração pela Universidade Federal de Uberlândia (2009).

VITOR BORGES TAVARES Administrador no Instituto Federal do Triângulo Mineiro-IFTM. Mestre em Administração pela Universidade Federal de Uberlândia (2016). Graduado em Administração pela Universidade Federal de Uberlândia (2014)

RESUMO

O presente estudo teve como objetivo geral apresentar um projeto do uso da ferramenta de comunicação WhatsApp em uma empresa de prevenção a fraudes de cartões de crédito, possibilitando agregar rapidez, tornar o processo resolutivo e eficiente com menor custo operacional. Metodologicamente, ao longo do ano de 2016, uma empresa operadora de cartões de créditos foi estudada a partir de pesquisa-participativa, análise documental e entrevista semiestruturada. Como resultado, visualiza-se o aplicativo Whatsapp como uma alternativa eficaz para o processo de prevenção contra fraude, já que pode proporcionar motivação e satisfação aos funcionários, ao economizarem tempo com ligações para clientes e fornecedores para uma análise de dados mais profunda.

vol. 2, n°. 21, Curitiba, 2020. pp. 403-420 ISSN: 2316-7548

Administração de Empresas em Revistas

PALAVRAS-CHAVE:Prestação de serviços. Ferramentas de comunicação. Aplicativo Whatsapp. Prevenção a fraudes.

ABSTRACT

The purpose of this study was to present a project on the use of the WhatsApp communication tool in a credit card fraud prevention company, allowing for quick aggregation, making the process efficient and efficient with lower operational costs. Methodologically, throughout 2016, a credit card company was studied based on participatory research, documentary analysis and semi-structured interviews. As a result, the WhatsApp application is viewed as an effective alternative to the fraud prevention process as it can provide motivation and satisfaction to employees by saving time with calls to customers and suppliers for deeper data analysis.

KEYWORDS: Provision of services. Communication tools. Whatsapp application. Frauds prevention.

INTRODUÇÃO

Ao considerar os complexos processos internos na prestação de serviços aos clientes das empresas de cartões de crédito, pode-se afirmar que ações de comunicações efetivas, resolutivas e eficientes, conseguem transformar uma simples ação em algo que agregue valor e traga satisfação, tanto para os clientes quanto para os funcionários. Com a agitação do dia a dia, na qual a rapidez na informação é essencial, se faz necessário por parte da empresa, a busca de mecanismos de comunicação eficientes, juntamente com melhoria na produtividade e com equilíbrio nos custos. Pois, de acordo com Rissato (2005), melhorar a qualidade nos produtos ou serviços prestados deve ser uma constante nas organizações.

Nesse contexto de melhoria na prestação de serviços das empresas, além de sempre cumprir com o que foi acordado com o cliente, é necessário surpreendê-lo com novidades, por exemplo, oferecer um bom atendimento, assegurar as informações que são passadas e, se ocorrerem erros, corrigi-los rapidamente (Rissato, 2005). É preciso estar sempre atento às necessidades e exigências dos clientes (Bogman, 2002), ou seja, “não importa apenas saber quem é o cliente, mas como ele é: quais são as

vol. 2, n°. 21, Curitiba, 2020. pp. 403-420 ISSN: 2316-7548

Administração de Empresas em Revistas

suas características, seus hábitos de compra, suas preferências, suas expectativas, etc.” (Chiavenato, 2007, p. 209).

Uma das formas de surpreender positivamente os clientes de operadoras de cartões de crédito pode estar na comunicação com o cliente antes de algum suposto processo de fraude do seu cartão de crédito. Em uma pesquisa realizada em 2012 pela ACI Worldwide (empresa que produz sistemas de prevenção a fraudes bancárias e a lavagem de dinheiro) 33% dos consumidores brasileiros foram vítimas de fraudes em cartões de crédito, débito e pré-pagos nos cincos anos anteriores. Segundo informações da FEBRABAN, nos primeiros quatro meses de 2009 o valor de fraude ocorrida e consequentemente de perda para os bancos com o produto cartões de crédito foi de R$126,5 milhões, com 255 mil cartões fraudados. Sendo a clonagem responsável por 80% da perda financeira dos bancos e os outros 20% distribuídos entre extravio, proposta fraudulenta, roubo e apropriação de conta (FEBRABAN, 2009).

Ainda sobre a comunicação com o cliente antes de algum suposto processo de fraude do seu cartão de crédito, dentre os meios de comunicação existentes no mercado, identificou-se uma oportunidade no uso da ferramenta WhatsApp, para alavancar a qualidade na prestação de serviço ao cliente, tornar o processo resolutivo e garantir maior efetividade no processo de prevenção à fraude e redução nos custos do setor. Pois este meio de comunicação (WhatsApp), consegue aliar simplicidade no uso, comunicação rápida, qualidade na prestação de serviço e menor custo operacional. Assim, este trabalho teve como objetivo geral apresentar um projeto de uso da ferramenta de comunicação WhatsApp, que possibilita agregar rapidez, tornar o processo resolutivo e eficiente com menor custo operacional. Ou seja, apresentar uma proposta para concretizar o uso da ferramenta WhatsApp em situações de alertas de risco de fraude, mostrando a possibilidade de agregar valor ao cliente na prestação de serviços resolutivos de forma rápida, e, consequentemente diminuindo a possibilidade de novas ações de reclamações nos canais regulamentados e reduzindo custos dentro do setor.

Visto que as instituições financeiras do ramo de cartão de crédito oferecem muitos produtos e serviços, a importância deste estudo está em evidenciar que, investir na diferenciação de resoluções entregues ao cliente, ao oferecer qualidade e comodidade no atendimento dos clientes com rapidez e eficiência, pode ser um dos

vol. 2, n°. 21, Curitiba, 2020. pp. 403-420 ISSN: 2316-7548

Administração de Empresas em Revistas

pontos fortes para a organização se destacar no mercado que atua. Pois, a “qualidade em serviços pode ser definida como o grau em que as expectativas do cliente são atendidas/excedidas por percepção do serviço prestado” (GIANESI; CORRÊA, 1994, p. 196).

Com isso, este estudo justifica-se porque tem como meta compreender e avaliar como a organização trata as solicitações recebidas pela área de atendimento aos seus clientes e a forma como os procedimentos de atendimento são realizados, para que, a partir deste estudo e análise se possa identificar as oportunidades no processo e consequentemente sugerir as melhorias necessárias para o melhor desempenho da organização.

2 FUNDAMENTAÇÃO TEÓRICA

Diversos estudos têm sido realizados para análise da utilização do Whatsapp em diferentes áreas de pesquisa e mercado, por exemplo: área da saúde (GIORDIANO et al, 2015; SENER et al, 2018; MARTINEZ et al, 2018), da educação (SO, 2016; TANG, HEW, 2017; MASKE et al, 2018), educacional/ administrativa (BONA, PARAVISI, 2016) e produção agrícola (MUNTHALI et al, 2018).

Em uma dessas pesquisas, Bona e Paravisi (2016) analisaram os benefícios educacionais e administrativos proporcionados pela utilização do Whatsapp como ferramenta de comunicação. Como resultado, os autores destacaram que a ferramenta proporcionou eficiência às relações de trabalho, com destaque para a boa interatividade, mobilização e cooperação entre os participantes.

Sob outro ponto de vista, Sener et al (2018) destacam que a utilização do Whatsapp proporciona redução dos custos desnecessários por meio do uso da telemedicina. Ademais, de acordo com os autores, o aplicativo possibilita o atendimento mais especializado em áreas carentes deste tipo de atendimento, por exemplo, áreas rurais.

No mesmo sentido, Martinez et al (2018) afirmam que a utilização do Whatsapp possibilita uma triagem inicial, o que evita encaminhamentos desnecessários e gera uma economia considerável de custos. Os autores destacam a simplicidade de utilização e facilidade de obtenção do aplicativo como fatores positivos para utilização do Whastapp como instrumento de trabalho. Além disso, de acordo com os autores, a

vol. 2, n°. 21, Curitiba, 2020. pp. 403-420 ISSN: 2316-7548

Administração de Empresas em Revistas

utilização do Whatsapp como ferramenta de negócio não enseja a necessidade grandes investimentos com infraestrutura e pessoal.

O Baixo custo na utilização do Whatsapp como ferramenta de comunicação é ressaltado por Church e Oliveira (2013). Contudo, de acordo com a pesquisa, os usuários do Whatsapp podem considerar como problema a falta de privacidade e a entrega e expectativa em relação às mensagens enviadas e recebidas.

So (2016) dá uma dimensão ainda maior ao Whatsapp De acordo com o autor, em 2015, o aplicativo tinha uma base de usuários de até 900 milhões, sendo o aplicativo de mensagens mais popular do mundo. O autor ressalta que o Whatsapp é como uma ferramenta onipresente, capaz de permitir comunicação eficaz em qualquer lugar e o tempo todo. Desta forma, estas pesquisas evidenciam a viabilidade e capacidade de proporcionar uma comunicação eficiente do aplicativo Whatsapp. Por meio dessa ferramenta, as organizações podem se comunicar mais e de forma mais rápida com seus stakeholders, sem precisar realizar grandes investimentos para iniciação e operação desta forma de comunicação.

3 PROCEDIMENTOS METODOLÓGICOS 3.1 MÉTODOS DA PESQUISA

O presente estudo se caracteriza como pesquisa-participativa que, segundo Gil (2008a), "a pesquisa participante, assim como a pesquisa ação, caracteriza-se pela interação entre pesquisadores e membros das situações investigadas". Nessa perspectiva, foi necessário inserir no contexto da empresa de cartões de crédito para identificar (apêndice A) e analisar as reclamações ocorridas nos canais regulamentados em 2016 e propor ações de melhoria nos processos operacionais no call center da referida empresa, visando a redução das reclamações de fraudes e redução de custos.

Assim, o presente trabalho utilizou informações de documentos internos da empresa estudada (relatório de reclamação de clientes) com a finalidade de verificar o cenário atual de reclamações da empresa nos canais regulamentados no setor de prevenção de fraude. É importante destacar que a pesquisa documental “é uma das fontes mais utilizadas em trabalhos de pesquisa em administração, tanto de natureza quantitativa como qualitativa” (Roesch, 2007, p.165). É constituída por documentos

vol. 2, n°. 21, Curitiba, 2020. pp. 403-420 ISSN: 2316-7548

Administração de Empresas em Revistas

como relatórios anuais da organização, políticas de marketing e de recursos humanos, ou seja, são “fontes mais diversificadas tais como: tabelas estatísticas, relatórios, documentos oficiais, relatórios de empresas” e que são utilizadas para complementar entrevistas ou outros métodos de coleta de dados (Fonseca, 2002, p. 3).

Também foi realizada entrevista semiestruturada (apêndice B) com gerentes das respectivas áreas onde ocorrem as reclamações. Essa entrevista consistiu em identificar o tempo que o setor recebe reclamações, tipos de reclamações que recebem, qual o índice e o que tem sido feito para solucionar o problema. A entrevista semiestruturada teve como característica questionamentos básicos que se relacionam ao tema da pesquisa, realizada por meio de roteiro com perguntas principais, complementadas por outras questões inerentes às circunstâncias momentâneas à entrevista, aproveitando a “oportunidade para obtenção de dados que não se encontram em fontes documentais e que sejam relevantes e significativas” (MARCONI, LAKATOS, 2008, p. 86). A preparação do roteiro da entrevista foi um ponto fundamental, sendo que as perguntas foram elaboradas com clareza e ordenadas de maneira a favorecer o rápido engajamento do respondente na entrevista, bem como a manutenção do foco da pesquisa e da entrevista (Gil, 2008b).

3.2 CONTEXTO DA SITUAÇÃO-PROBLEMA

O intuito deste trabalho foi analisar e propor melhorias para uma organização com foco na coleta dos dados de uma área estratégica (Prevenção de Fraude) voltada para consolidação e apresentação das informações. No processo atual da empresa de cartões de crédito estudada, quando se gera alertas de fraude por tentativa ou realização de despesas nos cartões de crédito, é realizada a tentativa de contato com os clientes via telefones informados no cadastro ou outras ferramentas de bureau do mercado como, por exemplo, Allcheck e Confirme Online. Quando se tem sucesso no contato com o cliente, ocorre a confirmação das despesas suspeitas, caso cliente confirme, finaliza o processo, caso o cliente não confirme a despesa, ocorre o cancelamento da via antiga, emissão de nova via e abre o caso de contestação para ajuste dos valores não reconhecidos na fatura. Se não tiver sucesso no contato com o cliente, é realizado o bloqueio preventivo do cartão de crédito, seguido do envio de um

vol. 2, n°. 21, Curitiba, 2020. pp. 403-420 ISSN: 2316-7548

Administração de Empresas em Revistas

SMS para o telefone celular, solicitando contato na central de atendimento. Como a efetividade de contato está em torno de 40% sobre o volume de casos trabalhados, acontece um grande número de casos de bloqueio preventivos, bem como retorno dos contatos dos clientes na central de atendimento.

A empresa estudada oferece vários canais de atendimento ao cliente, tais como: chat, fale conosco na internet, eletrônico e personalizado por telefone e pessoal nas agências. Todavia é possível observar que apesar das diversas opções de atendimento, esses canais não são necessariamente resolutivos, uma vez que existe reincidência de contatos de clientes com a empresa que não tiveram suas solicitações atendidas e geraram reclamações transacionais ou regulamentadas.

Considerando os impactos nos acionistas, os custos do processo de produção são altos, pois envolvem gastos em infraestrutura adicional, contratação extra de funcionários, treinamento, custo de telefonia, impostos, além das reclamações em órgãos regulamentados que torna o retorno do acionista menos atrativo se comparado com outras empresas com resultados melhores no atendimento a clientes. Sobre os impactos nos colaboradores, a reincidência de contatos do cliente faz com que o nível de estresse seja maior, dificultando e desgastando o relacionamento entre as partes.

Com relação ao impacto nos clientes, as empresas ficam vulneráveis à perda de clientes para a concorrência, pois mediante este cenário, a escolha está totalmente sob o poder do cliente. Sendo assim, o não atendimento de suas necessidades gera insatisfação, desconfiança, constrangimento e, em alguns casos, danos financeiros fazendo com que o cliente desista de manter o relacionamento com a empresa. Além disso, Kotler (2000) aponta que 95% dos clientes insatisfeitos não reclamam, apenas deixam de comprar, e, um cliente insatisfeito costuma contaminar outros treze, enquanto um satisfeito influencia apenas cinco. Mas com o avanço das redes sociais, sabe-se que essa proporção pode aumentar exponencialmente.

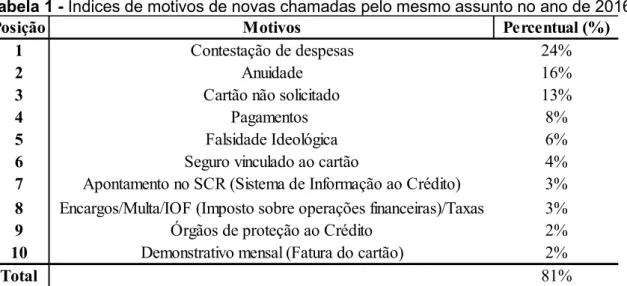

Estudos comprovam que em torno de 75% dos clientes que acionaram os canais transacionais de atendimento de cartões, abrem uma manifestação em canais regulamentados sobre o mesmo assunto. Isso se deve ao fato de não terem recebido a devolutiva adequada à sua necessidade nos canais acionados a priori. O canal de reclamações analisado na tabela 1 foi o do BACEN (Banco Central). É possível identificar que as principais causas de novas chamadas pelo mesmo assunto estão

vol. 2, n°. 21, Curitiba, 2020. pp. 403-420 ISSN: 2316-7548

Administração de Empresas em Revistas

proporcionalmente ligadas aos principais motivos de reclamação do cliente, sendo que, os dez principais itens listados representam 81% do total de reincidência de contato para solicitações efetuadas anteriormente em outros canais de atendimento da empresa que não foram solucionadas.

Tabela 1 - Índices de motivos de novas chamadas pelo mesmo assunto no ano de 2016.

Fonte: Base nos dados coletados da empresa estudada

É possível observar que com base nas reclamações recebidas nos canais de 1ª Instância, que engloba SAC (Serviço de atendimento ao cliente) e Fale Conosco, três, dos cinco principais motivos de reclamações são sempre os mesmos, alternando posições entre si. São eles: transações desconhecidas (saque, débito, crédito); tarifas, taxas e encargos e dificuldade de contato e ao avaliar as reclamações recebidas na 2ª Instância que engloba reclamações da Ouvidoria, BACEN (Banco Central) e PROCON (Órgão de Proteção e Defesa do Consumidor), é possível verificar que além do motivo contestação de despesa/valor, também são encontrados os motivos de renegociação de dívida e pagamentos. Esses assuntos somados representam um volume de 32% do total de reclamações recebidas nesses canais.

Atualmente, segundo dados internos, a empresa recebe em torno de doze mil contestações de despesas não reconhecidas no extrato. Os motivos podem variar em: não reconhecimento do nome do estabelecimento, divergência de valores, desacordo comercial por não entrega/atraso do produto/serviço contratado ou não cancelamento da transação, desconhecimento da despesa total, múltiplos débitos da mesma despesa, entre outros. Para a empresa estudada, somente após o faturamento das despesas é

Posição Motivos Percentual (%)

1 Contestação de despesas 24%

2 Anuidade 16%

3 Cartão não solicitado 13%

4 Pagamentos 8%

5 Falsidade Ideológica 6%

6 Seguro vinculado ao cartão 4% 7 Apontamento no SCR (Sistema de Informação ao Crédito) 3% 8 Encargos/Multa/IOF (Imposto sobre operações financeiras)/Taxas 3% 9 Órgãos de proteção ao Crédito 2% 10 Demonstrativo mensal (Fatura do cartão) 2%

vol. 2, n°. 21, Curitiba, 2020. pp. 403-420 ISSN: 2316-7548

Administração de Empresas em Revistas

que o cliente consegue consultar o extrato e avaliar as transações que foram postadas, nesse momento, ele identifica se há alguma divergência ou discordância e entra em contato para esclarecimento de dúvidas e possível contestação pelos canais disponíveis.

A partir do instante em que se confirma o não reconhecimento, é iniciada uma pesquisa que envolve bandeira, estabelecimento e cliente no intuito de descobrir o motivo da postagem indevida no cartão do cliente. Esse processo todo pode levar meses até sua conclusão devido à necessidade de troca de informações entre as entidades envolvidas, resgate de dados, disponibilização e análise de documentação, contato com as partes, entre outros. O cliente é acionado somente quando necessária alguma informação adicional para o andamento da pesquisa, mas fica com a percepção de que o problema não está sendo averiguado, o que gera insatisfação e o faz recorrer não somente aos canais transacionais, mas também aos regulamentados, com o intuito de obter informações sobre o seu caso.

Com relação às tarifas, taxas e encargos, um dos principais motivos de reclamação é a tarifa de anuidade cobrada pelo uso e benefícios do cartão. Na empresa é aplicada uma matriz de decisão que avalia perfil, tempo de associação, padrão de gastos do cliente para conceder descontos. É possível trocar pontos de programas de fidelidade do cartão de crédito pelo valor da tarifa de anuidade. Entretanto, no mercado, há uma grande quantidade de empresas que já oferecem cartões gratuitos, facilitando a concorrência e a mobilidade do cliente em não querer permanecer com cartões tarifados. Outro ponto bastante questionado é o fato da cobrança da tarifa de anuidade ocorrer sem que o cliente tenha desbloqueado o cartão, ou seja, houve a solicitação do produto, entretanto o cliente ainda não fez uso, mantendo-o bloqueado e sem qualquer utilização. No entendimento e percepção do cliente, a cobrança da anuidade deveria passar a ser válida, somente após a primeira ativação do plástico, quando de fato o cliente passa a transacionar com o cartão. Além dessa situação, também existem casos de cobrança de anuidade gerada em cartões já cancelados, o que torna o cenário mais crítico para clientes que possuem débito automático em conta corrente, pois no vencimento da fatura, são automaticamente debitados em sua conta.

Outro motivo de constantes reclamações com relação à cobrança de tarifas, taxas e encargos que são cobrados por serviços prestados ao cliente, como por

vol. 2, n°. 21, Curitiba, 2020. pp. 403-420 ISSN: 2316-7548

Administração de Empresas em Revistas

exemplo, o rotativo do cartão de crédito. O cliente paga o mínimo e o restante a empresa refinancia mediante a cobrança de juros, ou ainda, com relação às taxas governamentais que as empresas privadas são obrigadas a cobrar. Nestes casos, por vezes os clientes não entendem o demonstrativo que é apresentado na fatura do cartão e entram em contato com a central de atendimento para obter esclarecimentos. É possível perceber que o atendente tem scripts, ou seja, um diálogo pronto montado pela empresa para explicar do que se tratam as cobranças para o cliente, mas que por serem diálogos padronizados e que não demandam o conhecimento do funcionário sobre o assunto, quando o mesmo é questionado pelo cliente com perguntas que não estão dentro deste script, o atendente não sabe explicar. Desta forma, o cliente registra uma reclamação, pois acredita estar sendo prejudicado financeiramente pela empresa. Só então, são repassadas as informações detalhadas e de forma didática pela por uma área preparada para estas situações.

Sobre a dificuldade de contato em que o cliente reclama da demora no atendimento, dificuldade em falar com atendentes, indisponibilidades do sistema eletrônico de atendimento URA (Unidade de Resposta Audível), grande tempo de espera e necessidade de transferências, pois devido o escopo de atendimento do funcionário que recebeu a chamada versus sua necessidade do cliente, não são compatíveis. Atualmente, ainda é escassa a disponibilização de canais alternativos, em virtude dos riscos quanto à segurança para o cliente e a empresa.

Com relação a Cartões ou chip bloqueados, deve-se avaliar primeiramente com mais cuidado as situações que geraram a ação de bloqueio, pois podem ocorrer por diversos motivos, dentre os quais podemos mencionar situações de risco de crédito, risco de fraude e erro na digitação de senhas. Dentro das ações de avaliação de risco de área de fraude, existem diversas possibilidades que podem gerar ação de bloqueio do cartão ou do chip. É possível usar como exemplos, o risco de clonagem ou invasão de contas. O que ocorre em algumas situações é que o bloqueio pode não ser retirado dentro do prazo estabelecido, ser incluído indevidamente ou ainda o cliente não estar ciente da situação. Para esses casos, é importante revisar as regras e entender o comportamento e controles necessários a serem implantados.

Observa-se que um dos grandes atrativos de mercado quando se trata de cartões de crédito são os programas de fidelização, nos quais os clientes acumulam

vol. 2, n°. 21, Curitiba, 2020. pp. 403-420 ISSN: 2316-7548

Administração de Empresas em Revistas

pontos que podem ser trocados por produtos e serviços, assim como o programa existente hoje. O cliente passa por algumas etapas para que tenha um serviço ou produto entregue. O primeiro passo é o cadastramento no programa que nem sempre é automático, podendo então não ser feito devido à existência de falhas manuais, a segunda etapa é quando o cliente passa a ser pontuado de acordo com as compras realizadas em seu cartão, essa etapa é totalmente dependente da primeira e por último a terceira etapa acontece quando o cliente deseja utilizar sua pontuação em troca de produtos ou serviços. Os motivos que o levam o a entrar em contato e reclamar, são processos não concluídos nas etapas listadas, desde o não cadastramento do programa, não pontuação das compras, até problemas com a entrega do produto solicitado ou com defeito. É preciso ter um sistema eficaz de gerenciamento deste programa.

A entrega da fatura/demonstrativo mensal é um dos serviços mais básicos para uma empresa de cartões de crédito. Entretanto, são vários motivos que tornam o processo passível de falhas, dentre eles, é possível citar como mais crítico o cadastro de endereço desatualizado ou problemas com a entrega por parte dos Correios, desta forma, o processo de entrega físico do documento não permite um controle total e eficiente visto a dependência de fornecedores como os Correios. A empresa disponibiliza demonstrativos na internet e informações em seus canais de atendimento, porém ainda há clientes que não utilizam estes serviços e preferem o documento impresso. Para estas situações, a melhor opção é manter o cadastro do cliente atualizado e ofertar os canais alternativos para que o cliente possa gerir sua fatura/ demonstrativo mensal.

Para que as compras dos clientes sejam autorizadas, é necessário que se tenha limite de crédito disponível para uso, senha válida e o cartão não tenha qualquer impedimento. Vários fatores podem influenciar essas condições, gerando o bloqueio ou mesmo a negativa da compra/saque. Nesse contexto, é possível listar problemas com os sistemas causados por falhas técnicas, atualizações de dados, a responsabilidade de uso do cartão por parte do cliente, entre outros. É importante que ele mantenha seu histórico creditício em dia, pontualidade nos pagamentos, acesso com senha correta e uso dentro da linha de crédito liberada para uso. O estabelecimento também tem participação fundamental quanto à orientação que deve ser passada ao cliente no

vol. 2, n°. 21, Curitiba, 2020. pp. 403-420 ISSN: 2316-7548

Administração de Empresas em Revistas

momento da despesa negada, pois se não repassar a informação correta pode causar constrangimento no cliente, levando-o a acionar os canais de atendimento do cartão ou até mesmo regulamentados.

Em relação a pagamentos, grande parte das reclamações envolve pagamento efetuado e não recebido pela empresa, com isso gera atrasos e bloqueio do cartão, comprometimento do limite e impede o cliente de utilizar o produto. O processo de localização de pagamento, pode se estender por até cem dias em virtude da necessidade de contatar bancos nos quais o cliente efetuou o pagamento para que o repasse seja feito aos cartões. Durante o tempo em que a pesquisa é realizada, o cliente recebe um crédito temporário, até que o parecer final seja concedido. No caso de não identificação do pagamento, o crédito temporário é retirado e o valor debitado novamente no cartão do cliente. No ano de 2014, um dos motivos que alavancou reclamações sobre pagamentos não localizados, está relacionado ao ambiente externo, em que quadrilhas interceptaram os boletos bancários e alteraram o código de barras para uma conta ou cartão em nome de um terceiro, fazendo com que o pagamento realizado pelo cliente fosse processado em outra conta. A utilização desse crédito pela quadrilha é praticamente imediata, impedindo a recuperação do valor. Fato esse que faz com que o cartão fique com o saldo pendente de pagamento até que o cliente faça o pagamento correto do cartão.

A renegociação de dívida é feita para os cartões que foram cancelados por inadimplência e continuam em atraso com a organização. Ao contato com o cliente é feita uma proposta de acordo mediante a cobrança de juros quando solicitado o parcelamento da dívida e é dado um desconto para os casos de pagamento à vista. A proposta que a empresa oferece por vezes não é vantajosa para o cliente, sendo assim ele registra uma reclamação para uma melhorar a proposta da dívida solicitando, por exemplo, que seja parcelado em mais vezes, ou uma redução dos juros cobrados. Ainda são feitas reclamações com relação à negativação do CPF nos órgãos de proteção ao crédito, visto que por lei a partir do momento em que o cliente renegocia a dívida e faz o primeiro pagamento, a empresa é obrigada a retirar o restritivo do CPF do cliente, o que nem sempre acontece. Desta forma, o cliente realiza a abertura de uma reclamação para que o CPF seja regularizado.

vol. 2, n°. 21, Curitiba, 2020. pp. 403-420 ISSN: 2316-7548

Administração de Empresas em Revistas

empresas prestadoras de serviços de telefonia, tais como indisponibilidades de rede, sistema sobrecarregado em determinados horários o que dificulta o contato do cliente com as centrais de atendimento, o que na visão dele, também é responsabilidade da organização visto que a disponibilidade do canal deve ser da empresa da qual ele contratou o serviço.

Diante de todo o contexto apresentado sobre a empresa de cartões de crédito, tem-se o questionamento a ser respondido: como tornar o atendimento da área de cartões mais resolutivo, a partir do foco de prevenção à fraude?

3.3 INTERVENÇÃO PROPOSTA

A proposta do presente estudo é usar a ferramenta WhatsApp com o de objetivo melhorar o sistema de prevenção de fraude através de contato imediato com o cliente para obter resposta do mesmo em tempo hábil. O WhatsApp é um aplicativo multiplataforma que permite trocar mensagens pelo celular gratuitamente, além disso, seus usuários podem criar grupos de até 50 participantes; enviar mensagens ilimitadas com imagens, vídeos e áudio; compartilhar localização; fazer backup do conteúdo postado nos grupos, etc. As mensagens transmitidas quando o dispositivo está fora da área de cobertura ou desligado são automaticamente salvas e recuperadas quando a rede é restaurada ou quando o dispositivo for ligado. Outra vantagem é que não há necessidade de se lembrar senhas ou nomes de usuários pois o aplicativo funciona através de números de telefone e se integra com a agenda de endereços dos usuários. O Whatsapp está cada vez mais presente nas áreas de comunicação nas organizações, pela possibilidade de ser um canal de comunicação mais rápido e eficaz para troca de informações, pois com seu uso, toda e qualquer informação se torna uma ação de tempo real, o que possibilita principalmente para as instituições financeiras lidar com situações que possam auxiliar na prevenção de alguma ação criminosa envolvendo cartões de crédito. Com este aplicativo, a instituição pode inclusive aumentar as relações pessoais com os clientes e obter ao mesmo tempo informações seguras para se evitar problemas de fraude.

A previsão de retorno é de 66% sobre as mensagens recebidas pelos clientes, como o WhatsApp ainda não foi implantado este número foi baseado em processo já

vol. 2, n°. 21, Curitiba, 2020. pp. 403-420 ISSN: 2316-7548

Administração de Empresas em Revistas

existente em outra empresa de comercio de Eletrodomésticos que já utilizada a ferramenta. Considerando este número, supõe-se aumento da efetividade de contato com o cliente, tornando o processo mais resolutivo, com maior qualidade, evitando bloqueio preventivo ou necessidade de contato em nossa central de atendimento.

Com o uso da ferramenta WhatsApp, o fluxo operacional de trabalho será todo alterado, ao invés de realizar como primeira ação, o contato via telefone com o cliente após geração do alerta de fraude, será enviado mensagem via WhatsApp diretamente para o número de celular cadastrado, com a opção: 1 (caso reconheça as despesas) ou 2 (caso não reconheça algumas das despesas). No envio da mensagem sempre será informado as 03 últimas despesas realizadas no cartão, podendo ser tentativa ou realização de despesas com os cartões de crédito, o volume médio nestas condições está em torno de 55.200 casos ao mês.

Caso o cliente responda 1, o processo será finalizado, sem necessidade de qualquer contato; caso o cliente responda 2, ou não envie resposta, manteremos o processo da realização de contato via operador. O grande diferencial e ganho no processo, está na falta da necessidade da realização de contato com os clientes que respondem 1, este número é de 33% das mensagens recebidas pelo cliente. Para a ferramenta funcionar, é gerado números de telefones que funcionaram para link no envio das mensagens e retorno das respostas, estes números são gerados por empresa de mercado, que fornecem também a comunicação com as operadoras de telefonia.

Os resultados dessas estratégias podem ser muito positivos, pois, o contato com o cliente é imediato e possui segurança em relação aos dados informados transmitidos e recebidos. Acredita-se que através deste aplicativo o número de fraudes e os custos com ligações e pesquisas após reclamações serão reduzidos consideravelmente.

4 APRESENTAÇÃO E ANÁLISE DOS RESULTADOS

Os números financeiros a seguir mostram que uso do WhatsApp é viável, considerando a qualidade de prestação de serviço ao cliente, que possibilita diminuição das reclamações nos canais regulamentados e ganho financeiro no processo. No atual processo operacional de trabalho, tem-se por contrato a obrigação de pagamento de R$ 9,40 por caso trabalhado, o que considerando o volume médio de 55.200 casos para

vol. 2, n°. 21, Curitiba, 2020. pp. 403-420 ISSN: 2316-7548

Administração de Empresas em Revistas

trabalho por mês, tem-se o total de pagamento de R$ 518.880,00.

Pelo processo de uso da ferramenta WhatsApp, tem-se a necessidade de pagamento de R$5.119,60 pelo uso da licença em 80 posições de trabalho, mais o pagamento de R$50,00 mensal pelo envio das mensagens, verificação e tratamento das respostas recebidas. Considerando a mesma quantidade 55.200 casos com necessidade de trabalho, nosso custo total com o uso da ferramenta WhatsApp será de R$ 5.169,60. O ganho de qualidade do processo e financeiro está no aumento da produtividade no envio das mensagens e na ausência de necessidade da realização de contato com o cliente que confirmaram as tentativas ou realização das despesas nos cartões de crédito da empresa.

Usando como referência, os números obtidos pelo uso da ferramenta por outra empresa estimaram um retorno de 66% sobre recebidas pelo cliente, sendo que deste percentual, 34% retornam a resposta com a confirmação da realização das despesas. Sendo assim, pode-se constatar que não será necessária qualquer ação de contato com os clientes em 12.387 casos, economizando R$ 116.436,70 ao mês. Considerando o desembolso de R$ 5.169,60 pelo uso das licenças e número para envio e recebimento das mensagens, tem-se, ainda, uma economia de R$111.267, 10 ao mês, ou R$ 1.335.205,20 no ano.

CONSIDERAÇÕES FINAIS

A intenção deste estudo foi identificar, quantificar e analisar os principais assuntos reclamados no setor de Cartões de Crédito e a sua origem, com o intuito de propor soluções referentes a processos, sistemas e comportamentos que possibilitem a resolução dos casos abertos nas centrais de atendimentos transacionais, de forma a garantir que a solicitação do cliente seja atendida e não gere uma reclamação nos canais regulamentados, reduzindo assim custos no setor. Isto porque os meios de comunicação têm sido uma importante ferramenta para solucionar problemas.

No caso de fraude com cartões de crédito, por exemplo, se houvesse mais ligação direta entre o banco e o cliente, haveria possibilidade de redução de fraudes, já que, em muitos casos, a ferramenta Whatsapp tem conseguido contado imediato com os clientes na hora da compra, momento em que ele vai confirmar ou não a utilização

vol. 2, n°. 21, Curitiba, 2020. pp. 403-420 ISSN: 2316-7548

Administração de Empresas em Revistas

daquele cartão em tempo real. No decorrer do desenvolvimento do trabalho constatou-se que existem problemas internos para a detecção de fraude com o cartão de crédito. Talvez isso se deva à falta de informatização ou de um sistema ou programa que possa melhorar a interligação entre cliente/ instituição, o que se pode chamar de problema de comunicação.

Constatou-se que as fraudes envolvendo cartões de crédito diminuíram em 27% ao mês, o que gera um grande volume de reclamações não feitas às instituições financeiras e redução dos custos com as fraudes. Diante do exposto e dos resultados obtidos, visualiza-se o aplicativo Whatsapp como uma alternativa eficaz para o processo de prevenção contra fraude, ao gerar motivação e satisfação aos funcionários, que economizariam tempo com ligações para clientes e fornecedores para uma análise de dados mais profunda, como também haveria redução de gastos com as ligações, já que o aplicativo permite uma utilização gratuita.

Como limitações a esta pesquisa, em alguns casos, este aplicativo não é válido, principalmente no caso de idosos que não sabem fazer uso deste aplicativo e que acabam sendo as maiores vítimas de fraudes com cartões. Porém, de forma geral, a proposta de implementação de atendimento por WhatsApp gera um trabalho com dinamismo, economia e que facilita o trabalho de prevenção de fraudes. Como trabalhos futuros, pretende-se replicar este modelo abordando outros assuntos, de diferentes áreas, abrangendo outros públicos-alvo.

REFERÊNCIAS

ACI WORLDWIDE. (2012). Recuperado de: https://www.aciworldwide.com.

BACEN - BANCO CENTRAL DO BRASIL. (2015). Ranking de Instituições por Índice de Reclamações. 2015. Recuperado de www.bcb.gov.br/?RANKING.

BOGMAN, I. M. Marketing de Relacionamento: estratégias de fidelização e suas implicações financeiras. Nobel, 2002.

BONA, A.; PARAVISI, M.. O Whatsapp: um espaço de construção escolar e administrativa. Revista Thema, v. 13, n. 1, p. 15-23, 2016.

CHIAVENATO, I. Administração: teoria, processo e prática. Elsevier, 2007.

CHURCH, K.; OLIVEIRA, R. What's up with whatsapp?: comparing mobile instant messaging behaviors with traditional SMS. In: Proceedings of the 15th international

vol. 2, n°. 21, Curitiba, 2020. pp. 403-420 ISSN: 2316-7548

Administração de Empresas em Revistas

conference on Human-computer interaction with mobile devices and services. ACM, 2013. p. 352-361.

FEBRABAN. Recuperado de: https://portal.febraban.org.br. 2009. FONSECA, J. J. S. Metodologia da pesquisa científica. UEC, 2002.

GIANESI, I.G. N.; CORRÊA, H.L. Administração estratégica de serviços: operações para a satisfação do cliente. Atlas, 1994.

GIL, A. C. (2008a). Como elaborar projetos de pesquisa. Atlas, 2008 GIL, A. C. (2008b). Métodos e técnicas de pesquisa social. Atlas, 2008

GIORDANO, V.; KOCH, H. A.; MENDES, C. H.; BERGAMIN, A.; DE SOUZA, F. S.; AMARAL, N. P. WhatsApp Messenger is useful and reproducible in the assessment of tibial plateau fractures: inter-and intra-observer agreement study. International Journal of Medical Informatics, v. 84, n. 2, p. 141-148, 2015.

KOTLER, P. Administração de marketing. Prentice Hall, 2000.

LAKATOS, E. M.; MARCONI, M. A. Técnicas de pesquisa: planejamento e execução de pesquisas. Amostragens e técnicas de pesquisa. Elaboração, análise e interpretação de dados. Atlas, 2008.

MARTINEZ, R.; ROGERS, A. D., NUMANOGLU, A.; RODE, H The value of WhatsApp communication in paediatric burn care. Burns, v. 44, n. 4, p. 947-955, 2018.

MASKE, S. S.; KAMBLE, P. H.; KATARIA, S. K.; RAICHANDANI, L. Feasibility, effectiveness and students’ attitude towards using WhatsApp in histology teaching and learning. Journal of the Anatomical Society of India, v. 67, p. S43, 2018

MUNTHALI, N.; LEEUWIS, C.; VAN PAASSEN, A.; LIE, R.; ASARE, R.; VAN LAMMEREN, R.; SCHUT, M. Innovation intermediation in a digital age: Comparing public and private new-ICT platforms for agricultural extension in Ghana. NJAS-Wageningen Journal of Life Sciences, 2018.

REIS, Clayton; KICHILESKI, Gustavo Carvalho. RESPONSABILIDADE CIVIL OBJETIVA DA EMPRESA POR ATOS DE CORRUPÇÃO A LUZ DA LEI 12.846/2013. Revista Juridica, [S.l.], v. 1, n. 46, p. 119-145, jul. 2017. ISSN 2316-753X. Disponível em: <http://revista.unicuritiba.edu.br/index.php/RevJur/article/view/2002>. Acesso em: 11 set. 2020. doi:http://dx.doi.org/10.21902/revistajur.2316-753X.v1i46.2002.

RISSATO, M. O cliente por um fio: o que você precise saber sobre marketing e call center. Nobel, 2005.

ROESCH, S. M. A. Projetos de estágio e de pesquisa em administração: guia para estágios, trabalhos de conclusão, dissertações e estudos de caso. Atlas, 2007.

vol. 2, n°. 21, Curitiba, 2020. pp. 403-420 ISSN: 2316-7548

Administração de Empresas em Revistas

MAGNO, C. WhatsApp Use In The Evaluation of Hematuria. International Journal of Medical Informatics, v. 111, p. 17-23, 2018.

SO, S. Mobile instant messaging support for teaching and learning in higher education. The Internet and Higher Education, v. 31, p. 32-42, 2016.

TANG, Y; HEW, K Foon. Is mobile instant messaging (MIM) useful in education? Examining its technological, pedagogical, and social affordances. Educational Research Review, v. 21, p. 85-104, 2017.