INNOVATION FINANCIÈRE ET INVESTISSEMENT.

Le cas de la titrisation

Rogério Sobreira

De Boeck Supérieur | « Innovations »

2004/1 no 19 | pages 115 à 129

ISSN 1267-4982

Article disponible en ligne à l'adresse :

---https://www.cairn.info/revue-innovations-2004-1-page-115.htm

---Pour citer cet article :

---Rogério Sobreira, « Innovation financière et investissement. Le cas de la titrisation », Innovations 2004/1 (no 19), p. 115-129.

DOI 10.3917/inno.019.0115

---Distribution électronique Cairn.info pour De Boeck Supérieur. © De Boeck Supérieur. Tous droits réservés pour tous pays.

La reproduction ou représentation de cet article, notamment par photocopie, n'est autorisée que dans les limites des conditions générales d'utilisation du site ou, le cas échéant, des conditions générales de la licence souscrite par votre établissement. Toute autre reproduction ou représentation, en tout ou partie, sous quelque forme et de quelque manière que ce soit, est interdite sauf accord préalable et écrit de l'éditeur, en dehors des cas prévus par la législation en vigueur en France. Il est précisé que son stockage dans une base de données est également interdit.

Innovations, Cahiers d’économie de l’innovation n°19, 2004-1, pp.115-130.

Innovation financière et investissement.

Le cas de la titrisation

Rogério SOBREIRA Graduate School of Business Getulio Vargas Foundation (EBAPE/FGV)

L’innovation financière peut être perçue comme un procédé par lequel les banques ou les intermédiaires financiers, de manière régulière, (i) cherchent à augmenter leurs profits, (ii) réduisent les risques liés à l’intermédiation financière, (iii) contournent les contraintes imposées par les autorités finan-cières en matière de prêts, et (iv) affrontent la concurrence des autres intermédiaires financiers.

A ce jour, l’innovation financière peut amener un apport plus important de capitaux pour permettre de réaliser les dépenses d’investissement et peut aider à ouvrir les canaux par lesquels l’épargne peut financer les dettes souscrites pour financer les investissements.

La titrisation d’actifs consiste, globalement, à regrouper en un bloc un certain nombre d’actifs homogènes, à vendre ces actifs à une entité ad hoc ; dite véhicule spécialisé, cette entité émet des titres négociables contre le bloc d’actifs. Elle peut être considérée comme une innovation financière étant donné qu’elle résulte de pratiques de déréglementation qui étaient devenues tout à fait courantes sur les marchés financiers à la fin des années 1980 et au début des années 1990. Face à cette vague de déréglementation, les banques essayèrent d’étendre leurs prêts et de gérer leurs risques par tout un processus d’innovation financière.

Cet article cherche donc à étudier dans quelle mesure la titrisation d’actifs permet de financer l’investissement et d’ap-provisionner l’épargne résultant de ces investissements, c’est-à-dire si la titrisation d’actifs peut être considérée comme fonc-tion de la dépense d’investissement, de même que ses effets possibles sur la fragilité du système financier. La deuxième partie traite des déterminants de l’innovation financière en général, tant au niveau théorique qu’au niveau historique. La

troisième partie étudie les déterminants-clés de la titrisation d’actifs ainsi que ses formes. La quatrième partie montre comment la titrisation aide à financer les investissements. Elle indique également quels sont les actifs qui sont le plus fré-quemment titrisés, qui sont les acheteurs types des actifs titrisés et quelle a été l’évolution de ce marché ces dernières années. La cinquième partie étudie comment la fragilité finan-cière peut augmenter en raison de la titrisation d’actifs. Enfin, la sixième partie présente nos principales conclusions.

L’INNOVATION FINANCIÈRE

D’après Gowland (1991, p.79) l’innovation peut se définir comme « l’introduction d’un nouveau produit sur le marché ou la production d’un produit existant, mais d’une nouvelle manière ». Cette définition peut s’appliquer aux établissements financiers comme aux entreprises industrielles. Mais la grande différence entre ces deux types d’entreprises réside dans la manière dont l’économie industrielle appréhende le rôle de la technologie. Dans les entreprises industrielles, l’introduction d’une nouvelle technologie est clairement perçue comme une innovation. Dans les établissements financiers, au contraire, le rôle de la technologie n’est pas vraiment clair, car les change-ments que l’on doit apporter à « la méthode de production » pour introduire un nouveau produit ne sont pas énormes : les prêts sont, globalement, toujours les mêmes avant et après l’innovation.

Comme nous l’avons dit dans l’introduction, les banques sont constamment à la recherche d’innovations financières pour accroître leurs profits. En ce sens, l’innovation financière ne peut être considérée comme un événement contemporain. Cela a toujours existé depuis que les banques sont banques. Dans cet article, cependant, nous allons concentrer notre attention sur le processus qui s’est produit à la fin des années 1980 et au début des années 1990 suite à la vague intensive de déréglementation des marchés financiers, de même que sur certains développements des secteurs des communications et des technologies informatiques. Ces deux facteurs ont pro-fondément transformé l’activité de l’intermédiation financière entre emprunteurs et prêteurs, activité traditionnellement aux mains des banques. En conséquence, d’autres intermédiaires financiers et même certaines institutions non financières (par exemple, les compagnies d’assurances) ont commencé à s’approprier ce rôle. Devant le rôle grandissant des marchés financiers, et confrontées au déclin de leur activité

nelle, les banques ont commencé à se comporter de plus en plus comme des courtiers.

Afin d’améliorer leur position de courtiers et de mieux faire face à la concurrence croissante sur leur marché traditionnel, les banques se sont lancées activement dans la recherche d’in-novations financières. L’environnement économique leur a également été favorable, à ce nouveau stade de leur évolution, car la fluctuation grandissante des taux d’intérêt et des taux de change était devenue une source intéressante de profits en raison des possibilités d’arbitrage qui leurs étaient offertes.

Les raisons de l’innovation financière abondent dans la littérature économique. Gowland (idem, p.92), par exemple, considère six caractéristiques comme déterminants de cette nouvelle vague d’innovation financière : (a) « le remplissage de la coquille du marché financier », (b) les marchés secondaires, (c) la négociabilité, (d) le rechargement, (e) l’internationa-lisation, et (f) la concurrence et le marketing. Toutes ces caractéristiques aident à comprendre l’ampleur de cette vague.

Plus généralement, l’innovation financière désigne la création de nouveaux produits financiers destinés à combler les vides du marché afin de « remplir l’ensemble des marchés » et, par conséquent, permettre les transferts de fonds de prêteurs à emprunteurs de manière plus efficace. Silber (1983, p.89) argumente également en faveur de l’innovation comme moyen de desserrer les contraintes financières imposées aux établisse-ments, c’est-à-dire comme tentative pour desserrer les contrain-tes auxquelles doit faire face un établissement lorsqu’il essaie d’atteindre ses objectifs.

L’un des points importants de l’innovation en matière de finance est, comme le souligne Gowland (ibid., p.98), que de telles innovations font rarement l’objet de brevets, contrai-rement à ce qui se passe dans l’industrie. D’après cet auteur, il existe trois raisons pouvant expliquer ce nombre relativement faible de dépôts de brevets dans le milieu de la finance : a) c’est juridiquement impossible,

b) ce qui importe, c’est d’être le premier ou, du moins, d’être perçu comme étant le premier,

c) ce n’est pas souhaitable pour des raisons de « réseaux ». La stratégie optimale consiste à mettre sur le marché des pro-duits qui doivent être bientôt offerts par d’autres établis-sements.

Goodhart (1989, p.377) voit également que le processus d’innovation implique « une série d’étapes imposées par la concurrence, l’évolution technologique et la déréglementation qui ont fortement réduit le coût de l’intermédiation (c’est-à-dire l’écart effectif entre le taux de rémunération des dépôts et le

taux de crédit) ». Autrement dit, l’innovation représente une incitation pour les banques et autres intermédiaires financiers car elle leur permet de compenser la réduction de l’écart entre le taux de rémunération des dépôts et le taux de crédit.

Silber (idem, p.91) a effectué un travail de recherche qui analyse les nouveaux produits financiers et les nouvelles prati-ques financières aux Etats-Unis de 1970 à 1982, et il établit aussi la liste des « causes exogènes » possibles de l’innovation financière : (1) l’inflation et ses effets sur les taux d’intérêt, le niveau général des prix et ses effets dans le domaine fiscal, (2) la volatilité des taux d’intérêt, (3) la technologie, (4) l’interven-tion publique, et (6) l’internal’interven-tionalisal’interven-tion. Comme on peut le voir, les sources types de l’innovation financière n’ont que peu changé entre la période analysée par Silber et la fin des années 1980 et le début des années 1990.

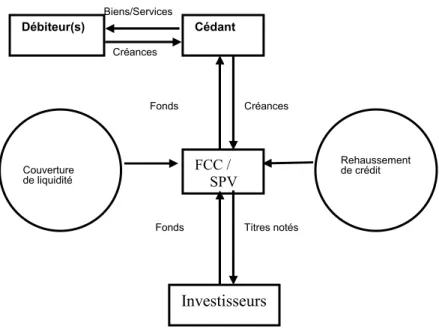

TITRISATION : ÉLÉMENTS ET DÉTERMINANTS CLÉS De manière très générale, la titrisation adossée à des actifs est l’émission de titres négociables soutenue par les cash flows attendus d’actifs spécifiques (voir figure 1 ci-dessous). Lors d’une titrisation, le cédant, l’initiateur de l’opération, vend des créances à un fonds commun de créances (FCC) – en droit anglo-saxon, un special purpose vehicle (SPV). Cette vente sort ces actifs du bilan du cédant. Le véhicule de refinancement émetteur sur le marché (FCC ou SPV) est structuré de façon à ce que sa capacité de remboursement soit à l’abri de toute répercussion d’une faillite éventuelle du cédant. En cas de faillite du cédant, le FCC ou le SPV est responsable des paie-ments tels que stipulés au contrat. Le FCC ou le SPV finance l’achat de créances en émettant auprès des investisseurs des parts ayant le statut de valeurs mobilières. Les actifs sont choisis sur des critères spécifiés de solvabilité et de performan-ces. Les actifs sont homogènes dans leur structure, mais, de manière idéale, ils sont hétérogènes en termes d’origine (Sha-piro, 1999, p.5). L’homogénéité est nécessaire pour permettre une analyse coût-efficacité du risque de crédit et, selon le cas, la détermination d’un juste prix pour les actifs transférés et les titres émis.

Figure 1. Titrisation

SOURCE: DAVIS (2000)

Pour faciliter le processus de titrisation, un « servicer » et un « trustee » font normalement partie du dispositif. Le « servicer » est responsable de la collecte de l’intérêt et du principal générés par le bloc d’actifs et de la remise de ces fonds au « trustee ». C’est généralement le cédant qui tient le rôle de « servicer ». De son côté, le « trustee » agit pour le compte des investisseurs. Ainsi, « il doit avoir un privilège sur les actifs finançant l’émission de titres, la possibilité de surveiller les performances des autres parties impliquées dans la transaction, y compris le ‘servicer’, doit avoir accès aux informations régulières sur l’état du pool, superviser la distribution des billets de trésorerie aux investisseurs et, si nécessaire, déclarer le groupe en défaut et décider de toutes actions judiciaires destinées à protéger les intérêts des investis-seurs » (BIS, 1992, p.2).

Pour faciliter la demande des investisseurs, un rehaussement de crédit et de liquidité est fourni pour tout ou partie de l’émission. Le rehaussement du crédit est généralement le fait d’une banque tierce ou d’une compagnie d’assurances et, parfois, du cédant lui-même. Les formes les plus fréquentes de ce rehaussement sont : la lettre de crédit irrévocable,

l’assu-Débiteur(s) Cédant Biens/Services Créances FCC / SPV Créances Fonds Couverture de liquidité Rehaussement de crédit Investisseurs Titres notés Fonds

rance, les spreads de crédit, les comptes de gage espèces garantissant les engagements du véhicule, le surdimension-nement et les titres prioritaires ou de second rang (cf. BIS, idem). Normalement les mécanismes de rehaussement de crédit sont utilisés conjointement. Pour déterminer le rehaussement adéquat, le risque de crédit estimé du bloc d’actifs est évalué en même temps que l’historique de ses pertes.

Le rehaussement de liquidité, d’autre part, est fourni par un prêt à court terme à l’émetteur, destiné à couvrir le risque de non renouvellement du billet par l’émetteur à sa date d’exigibilité.

Dans un processus de titrisation, les banques peuvent agir en tant que « cédant des actifs à transférer, ‘servicer’ des actifs titrisés, ou comme parrain ou leader de programmes de titrisa-tion d’actifs de tiers. De plus, les banques peuvent jouer le rôle de ‘trustee’ dans les titrisations d’actifs de tiers, elles peuvent rehausser le crédit ou fournir des facilités de trésorerie, agir comme contreparties de swap, souscrire ou placer des actifs a-dossés à des titres, ou investir dans les titres » (BIS, 2001, p.1).

Du point de vue de l’émetteur, les bénéfices potentiels de la titrisation sont (a) un financement plus efficace, à des coûts tout compris plus avantageux, et des sources de financement plus diversifiées, (b) une amélioration de la structure du bilan, avec des financements hors bilan qui peuvent conduire à des besoins en capitaux moins élevés, et (c) une meilleure gestion des risques, avec l’isolement d’actifs des débiteurs de prise, tout cela permettant une meilleure notation de l’entre-prise.

TITRISATION ET FINANCEMENT DES INVESTISSEMENTS

Le processus d’investissement, une fois que les entrepre-neurs ont décidé d’investir, démarre typiquement par la fourni-ture d’argent aux investisseurs. Une fois l’investissement effec-tué, des économies sont réalisées et les revenus augmentent. Keynes (1937) résume fort bien le volet financier du processus de formation du capital :

« L’entrepreneur, lorsqu’il a décidé d’investir, doit être satisfait sur deux points : d’abord, il veut pouvoir obtenir suffisamment d’argent à court

ter-me pendant la période de réalisation de

l’investis-sement ; et ensuite, il doit pouvoir financer ses

obligations à court terme par un prêt à long terme à des conditions satisfaisantes ».

Les problèmes à résoudre sont donc, premièrement, comment l’investisseur peut-il avoir de l’argent à sa disposition et, dans un deuxième temps, comment tirer le meilleur parti des économies résultantes pour financer la dette de ce même investisseur ?

La titrisation adossée à des actifs joue un rôle important dans ce processus. Pour ce qui est du financement à court terme, elle aide les banques dans la gestion de leurs actifs et de leurs dettes. Comme l’a souligné BIS (1992, idem, p.5), « [La titrisation] permet aux banques de transférer les risques de prêt à d’autres entités, libérant ainsi des capitaux pour accorder de nouveaux prêts qui, sinon, seraient au-delà de leur capacité. Les bénéfices de la titrisation proviennent de la conversion d’actifs non liquides en liquidités disponibles pour des prêts supplémentaires ».

Une banque qui souhaiterait augmenter ses prêts mais qui ne disposerait pas de fonds à échéance adéquate peut égale-ment éviter des problèmes d’échéance en titrisant les nouveaux prêts. « La titrisation offre à une banque fortement implantée dans une région ou un secteur économique la possibilité de transférer une partie de son portefeuille de prêts et également d’acheter avec le produit de ce transfert d’autres types de titres adossés à des actifs, se dotant ainsi d’un portefeuille de prêts plus diversifié » (ibid.). Les banques peuvent également augmenter et diversifier leurs sources de commissions et d’in-térêts dans la mesure où elles s’engagent dans un ou plusieurs des rôles du processus de titrisation, comme par exemple, celui de prêteur, de « servicer », de « trustee » ou de rehausseur de crédit.

Quant au financement à long terme, la titrisation aide les banques à financer leurs prêts étant donné qu’elles peuvent accéder plus facilement aux investisseurs institutionnels (les fonds de pension et d’investissement) qui sont les grands acheteurs d’obligations à long terme. De ce point de vue, il est important de noter que le développement de la titrisation n’a vraiment démarré qu’avec l’émergence de ces investisseurs institutionnels.

Les effets de la titrisation sur la volonté des banques de prêter sont encore mieux visibles dans un modèle de compor-tement bancaire1.

1 Le modèle exposé ci-dessous est une version légèrement modifiée de

Sobreira (1998).

Lorsqu’elle décide d’accorder un crédit, une banque fait très attention à la « réussite » du projet, c’est-à-dire à la capacité de l’emprunteur à rembourser son prêt. Cette capacité est fonction d’au moins deux variables : (i) le niveau du revenu attendu de ce projet, et (ii) l’importance du ratio engagement financier / revenu attendu du projet.

(1) ψ = e

t Q

B

où

B = montant du crédit demandé Qe

t = quasi-loyer attendu du projet pour la période t

L’emprunteur cependant est dans l’obligation de rembourser non seulement le principal (B), mais également l’intérêt. Ainsi, l’équation (1) doit être réécrite.

(2) ψ = e t Q r)B (1+ pour tout t.

Si les engagements financiers sont distribués de manière égale sur les périodes de temps, l’équation (2) devient

(3) ψ = e t Q n r)B (1+ pour tout t,

où n représente le nombre d’échéances ou de mensualités associées au prêt.

Etant donné que Qet peut fluctuer, cette fluctuation peut

empêcher l’emprunteur de remplir ses engagements financiers. Ainsi, du point de vue de la banque, la réussite du projet est étroitement associée à la valeur de ψ. Si on considère explici-tement la probabilité de fluctuation des quasi-loyers, l’équation (3) devient (4) ξ = 2 Qt e t Q n rB n B

δ

− + , pour tout t où 2 Qtδ

représente la variation attendue des quasi-loyers.La confiance qu’une banque accorde aux quasi-loyers attendus est, en réalité, la combinaison de deux variables1. La

première est λ qui amplifie (plus ou moins, en fonction de l’état de confiance observé) la variation attendue des quasi-loyers. La seconde est τ qui représente la marge de sécurité exigée par le prêteur pour compenser partiellement le risque de prêt. Ce terme est inférieur à un pour toute la période t. Ainsi l’équation (4) s’écrit (5) ξ = ) (Q n rB n B 2 Qt e t

λδ

τ

− + , pour tout t, τ < 1, λ > 1. Un autre point important pour les banques lorsqu’elles accordent du crédit est le coût des dettes. Comme la demande de crédit augmente, le taux d’intérêt augmente également2. Enconséquence, « la direction de la banque va essayer de remplacer les dettes consommatrices de peu de réserves par des dettes qui consomment davantage de réserves jusqu’à ce que les coûts publics compensent les différences de coûts cachés sous forme de réserves obligatoires » (Minsky, idem, pp.241-2). En conséquence, accorder un crédit est coûteux pour une banque, et ce pour au moins deux raisons : la première, c’est qu’il y a une composante de coût direct (public) car la banque doit payer ses fonds. La banque crée des dépôts à terme au taux ρ. La seconde, c’est que chaque fois qu’une banque crée des dépôts à vue, elle doit constituer des réserves à la banque centrale selon un ratio de réserves obligatoires. Ces réserves représentent effectivement un coût de renonciation (caché) pour la banque.

De manière formelle, nous pouvons représenter le coût public ainsi :

(6) CP = (1 + ρ)DT

Les coûts cachés, d’autre part, sont donnés par (7) CC = q(1 + r)DD

où r représente le taux d’intérêt du prêt et q le ratio de réserve obligatoire pour les dépôts à vue.

1 Cette analyse est basée sur Minsky (1986, appendice A).

2 Le taux d’intérêt augmente afin d’équilibrer la demande de crédit jusqu’à un

certain point. Ainsi que l’ont démontré Stiglitz et Weiss (1981), au-delà de ce point, les banques rationnent le crédit.

Etant donné les équations ci-dessus, la banque va essayer de maximiser l’équation de profit suivante :

(8) πe =

+

∑

−

+

∑

−

+

∑

n i n i n i(1

)

DT

q(1

r)

DD

B

r)

(1

ρ

Remarquez que ρ et DD sont tous deux des fonctions de r. Le taux d’intérêt versé sur les dépôts à terme peut être considéré comme étant fonctionnellement lié au taux pratiqué sur les prêts. De toute évidence, ρ est inférieur à r. Ainsi nous pouvons supposer que ρ = γr, avec 0 < γ < 1. D’autre part, les dépôts à vue sont sensibles aux mouvements du taux d’intérêt versé sur les dépôts à terme. Ainsi, plus ρ est élevé, plus sera élevé le pourcentage de déposants à vue qui transfèreront leurs fonds sur des dépôts à terme. En conséquence de ces deux hypothèses, l’équation (8) devient

(9) πe=

(1

r)

B

[1

(r)]

DT

(

)

q(1

r)

DD

(r)

n i n i n i∑

∑

∑

−

+

−

+

+

ρ

ρ

Afin de déterminer l’offre de crédit

∑

n i

B

nous partons de l’hypothèse que le bilan d’une banque-type est égal à1(10)

B

(

1

q)

DD

(

r)

DT

(

)

n i n i n i∑

∑

ρ

∑

=

−

+

Ainsi, (9) peut se réécrire comme suit : (11)

πe=(1+r)[(1-q)

Σ

DD(r)+Σ

DT(ρ)]-[1+ρ(r)]Σ

DT(

ρ)-q(1+r)Σ

DD(r)n 1 n 1 n 1 n 1

La résolution de (11) pour connaître r donne

1 Afin de simplifier notre démonstration, nous partons de l’hypothèse que les

prêts et les réserves sont les seules composantes des actifs de notre banque, et que ces actifs sont financés uniquement par les dépôts à vue et les dépôts à

(12)

[

]

1 dr ) ( dDT 2q) -1 ( dr (r) dDD dr ) ( dDT (r) 1 ) ( DT dr (r) d 1 r) ( DD 2q) -(1 r i i n i i n i − + ⎭ ⎬ ⎫ ⎩ ⎨ ⎧ + + ⎥⎦ ⎤ ⎢⎣ ⎡ − + =∑

∑

ρ

ρ

ρ

ρ

ρ

Donc, étant donné le taux d’intérêt optimal tel que déter-miné en (12) et la valeur de ξ telle que fixée par la banque, l’offre de crédit va être donnée par la résolution de l’équation (5) pour connaître B. D’où,

(13) r) (1 (Q n B 2 Qt e t + − =

ξτ

λδ

Une banque va normalement fixer différentes valeurs pour ξ, τ, λ, δ2 et Qe en fonction de ses perspectives concernant les

quasi-loyers du projet et en fonction de la caractérisation de ses emprunteurs. En fonction des valeurs qu’a affecté la banque à ces variables, nous aurons une offre plus ou moins importante de crédit. Le tableau ci-dessous résume notre démonstration.

Tableau 1. Perspectives et offre de crédit de la banque sans

titrisation

Perspecti-ves ξ τ λ δ

2 Qe B

Plus

optimistes Plus haut mente Aug- Dimi-nue Dimi-nue mente Aug- Plus haut

Plus

pessimistes Plus bas Dimi-nue mente Aug- mente Aug- Dimi-nue Plus bas Lorsque les banques deviennent plus optimistes, par exemple, elles vont activement rechercher des fonds. Cela va entraîner une augmentation de ρ(r) et du taux d’intérêt optimum. Cependant, les valeurs des autres variables dans la fonction de l’offre de crédit sont fixées de manière que B augmente.

L’introduction de la titrisation peut complètement transfor-mer cet environnement. Comme nous l’avons vu dans la partie précédente, la titrisation permet à la banque de vendre une partie du crédit avancé, libérant ainsi du capital et permettant une meilleure gestion des actifs et des dettes.

Dans le modèle ci-dessus, lorsque la banque titrise une partie du crédit offert (B), ses besoins en fonds de tierces parties tendent à diminuer, ce qui abaisse l’impact sur le taux d’intérêt optimal. Autrement dit, le taux d’intérêt qui maximise les profits de la banque tend à être plus bas.

Une autre conséquence de la titrisation peut être observée dans le comportement de λ et de τ. Etant donné que la titrisa-tion permet de libérer du capital, la banque peut évaluer correctement le risque de faillite du projet, c’est-à-dire que la prime de couverture du risque diminue. Ainsi, λ et τ ont leur valeur qui diminue quelle que soit la nature des perspectives de la banque. Le tableau 2 ci-dessous résume nos conclusions :

Tableau 2. Effets de la titrisation sur les déterminants de l’offre

de crédit, indépendamment des perspectives de la banque

ξ τ λ δ2 Qe Offre de

Crédit

Augmente Diminue Diminue Inchangé Inchangé Augmente

Comme nous le voyons, les conclusions ci-dessus concer-nent la banque en tant que cédant, initiateur du transfert. Ce-pendant, certaines conclusions restent valables si la banque agit en tant que « servicer », parrain, ou leader de programmes de titrisation. Dans ces cas, les honoraires perçus aideront la banque dans sa recherche de fonds.

La titrisation a également des effets sur le volet de l’endet-tement du processus de formation du capital. Autrement dit, la titrisation permet d’ouvrir le marché des capitaux à de plus petits emprunteurs qui, autrement, ne pourraient pas accéder à ces marchés. Sur ce point, il est important de noter l’impor-tance grandissante des investisseurs institutionnels (fonds de pension et d’investissement) qui sont de gros demandeurs de titres émis dans les opérations de titrisation.

TITRISATION ET FRAGILITÉ FINANCIÈRE

La titrisation, ainsi que nous l’avons vu dans la partie précédente, est généralement perçue comme une innovation financière qui ne posséderait que des aspects positifs : elle libère du capital, aide les banques à mieux gérer leurs actifs et leurs passifs, permet de mieux gérer les risques, etc. Il est vrai, en effet, que les banques qui titrisent leurs actifs peuvent ré-duire leurs besoins en épargne, obtiennent des sources supplé-mentaires de financement à des coûts plus avantageux,

liorent leurs ratios financiers et gèrent mieux les risques courus par leur portefeuille.

Ce type d’innovation comporte, cependant, un certain nombre de points négatifs. Ainsi que le montre tout à fait bien la BIS (2001, idem) : « Alors qu’il y a de très nombreux avantages pour les banques à s’engager dans les activités de titrisation, ces activités peuvent pourtant augmenter le profil de risque général des banques si elles ne sont pas conduites avec prudence. En général, les risques courus par les banques dans les opérations de titrisation sont de même nature que ceux qu’elles courent dans leurs opérations traditionnelles de prêt ».

Cependant, les programmes de titrisation entraînent un ni-veau de risque plus élevé pour les banques. Les raisons en sont diverses. D’abord, la titrisation réduit les besoins en fonds d’épargne. Ensuite, comme nous l’avons vu ci-dessus, elle réduit la prime de risque du taux d’intérêt optimum. Enfin, elle réduit les conditions de sécurité d’un prêt traditionnel. Ces risques sont plus dangereux car certains d’entre eux ne sont pas aussi évidents et sont plus complexes que les risques inhérents au processus de prêt traditionnel.

Ainsi que la BIS (ibid., p.3) l’a montré, pour qu’une banque cédante puisse sortir un bloc d’actifs titrisés de son bilan, elle doit transférer ces actifs de manière légale ou économique par une véritable vente, c’est-à-dire une novation, une cession, un acte de fiducie ou une sous-participation. Autrement, les actifs titrisés doivent rester dans les actifs pondérés par les risques de la banque cédante afin qu’elle puisse calculer ses ratios de risque.

Un autre point des programmes de titrisation qui mérite notre attention, c’est qu’il est nécessaire d’avoir une demande forte et soutenue de la part des investisseurs pour que ces opérations réussissent (Davis, ibid., p.6). Cette forte demande dépend non seulement des sécurités mises en place pour protéger les intérêts des investisseurs, mais également de leurs attentes en matière de performances des titres ainsi créés. Une fois que ces titres cessent d’être performants, une crise de confiance peut survenir et ces investisseurs, même s’il s’agit d’investisseurs institutionnels, peuvent rapidement reporter leurs choix sur d’autres produits.

Donc, la titrisation aide les banques, qui font davantage confiance aux « spéculateurs » pour leur amener des fonds, à satisfaire leurs besoins en liquidités. Elle tend à accroître la volatilité et la sensibilité aux fluctuations des taux d’intérêt. En fait, le taux d’intérêt optimum s’est lui-même volatilisé en réponse aux changements de préférences des investisseurs institutionnels et des banques elles-mêmes. Comme le souligne

Carvalho (1997, idem, p.484) : « Tout bien pesé, nous devons craindre que la prédominance d’une perspective de court terme ne rende les économies plus fragiles d’un point de vue financier, au sens de Minsky. Les investisseurs pourraient être tentés, en raison de la grande diversité des produits disponibles sur le marché, de financer leur accumulation de capital par des instruments à court terme sur des marchés hostiles aux enga-gements à long terme. En conséquence, les bilans devraient être beaucoup plus vulnérables aux chocs des taux d’intérêt ou à la disponibilité de fonds ».

Les innovations financières, tout comme les autres formes d’innovation, sont généralement motivées par le profit. De plus, les innovations sont faites pour « compléter et occuper » les marchés. La titrisation correspond tout à fait à ce genre de déterminants. Comme nous l’avons vu, les avantages types de la titrisation compensent certaines faiblesses du marché du crédit : un accès facilité au crédit, des taux d’intérêt plus bas, une meilleure gestion des risques, une meilleure gestion des actifs et des passifs, un accès facilité au marché financier, etc.

La face cachée de ce processus, c’est le comportement cyclique de l’environnement économique. Un marché complet ne signifie ni une absence d’incertitude ni une plus grande efficacité au sens fort du terme. En même temps, donc, que la titrisation aide à faire tomber les obstacles existant dans les canaux d’intermédiation financière et facilite le financement associé au processus de formation du capital, elle participe à la plus grande volatilité des marchés financiers et à leur fragili-sation. Dans la mesure où la surveillance des opérations de titrisation s’améliore, cette fragilité tend à diminuer.

RÉFÉRENCES

BIS (1992), Asset Transfers and Securitisation, Bâle, Bank for International Settlements.

BIS (2001), Asset Securitisation, Basel Committee on Banking Supervision, Bâle, Bank for International Settlements.

CARVALHO F. (1997), Financial Innovation and the Post Keynesian Approach to the “Process of Capital Formation”, Journal of Post Keynesian

Economics, 19(3), printemps, pp. 461-487.

DAVIS N. (2000), Securitisation: a Public Policy Tool?, Auckland, Nouvelle Zélande, Treasury Working Paper 00/8.

GOODHART C. (1989), Money, Information and Uncertainty, Londres, Macmillan.

GOWLAND D. (1991), Financial Innovation in Theory and Practice, in Green C. J. and D.T. Llewellyn (eds.), Surveys in Monetary Economics, Oxford, Basil Blackwell, vol. 2.

KEYNES, J.M. (1937), The “Ex-Ante” Theory of the Rate of Interest,

Economic Journal, décembre.

MINSKY H.P. (1986), Stabilizing an Unstable Economy, New Haven: Yale University Press.

SHAPIRO J. (1999), Innovation in Financial Services. Case Study:

Asset-Backed Securities, Cambridge, Mass., MIT Industrial Performance Center,

Working Paper 99-003.

SILBER W. (1983), The Process of Financial Innovation, American

Economic Review, 73(2), Mai, pp. 89-95.

SOBREIRA R. (1998), Credit Rationing and Banking Firm Behavior, Rio de Janeiro, Candido Mendes University, Discussion Paper #8.

STIGLITZ J. and A. WEISS (1981), Credit Rationing in Markets with Imperfect Information, American Economic Review, 71(3), Juin, pp.393-410.