Medindo a Incerteza Econômica no Brasil

Pedro Costa Ferreira

1, Ingrid C. L. de Oliveira

1,

Lucas Farias Lima

1e

Anna C. S. Barros

1Resumo

Nos últimos anos a literatura internacional acerca da mensuração e dos efeitos da incer-teza na economia foi impulsionada por técnicas de web-scrapping, onde notícias são extraídas de veículos de informação online, como as páginas dos jornais, e o texto extraído analisado para geração de medidas que se relacionam com os movimentos da incerteza. Neste artigo propomos uma metodologia similar para o Brasil, tentando circunverter as fraquezas de tra-balhos similares aumentando o número de fontes de notícias e combinando informações de expectativa e volatilidade do mercado de ações. Como resultado, criamos o IIE-Br (Indicador de Incerteza Econômica - Brasil), divulgado mensalmente e fortemente relacionado com os momentos de grande incerteza vividos pelo país no passado.

Palavras-chave: incerteza, economia, web-scrapping

1Instituto Brasileiro de Economia – IBRE, Fundação Getúlio Vargas – FGV. Botafogo, Rio de

Ja-neiro, RJ, Brasil. Email: anna.barros@fgv.br; ingrid.oliveira@fgv.br; lucas.farias@fgv.br; pedro.guilherme@fgv.br.

1

Introdução

Com a lentidão da recuperação da crise de 2008 por parte dos Estados Unidos e alguns países da Europa, maior destaque foi dado à vertente da literatura econômica que investiga a relação entre incerteza e flutuações de variáveis macroeconômicas. Knight (1921) define incerteza como a incapacidade de definir a probabilidade de ocorrência de eventos, ou seja, o desconhecimento completo de eventos futuros.

Frente a cenários incertos parece natural que diferentes setores da economia se tornem mais conservadores em suas ações, afetando a atividade econômica. Bloom (2014) observa que a literatura teórica enfatiza três canais negativos da incerteza: (i) real options effects; (ii) risk premium effects; e (iii) precautionary savings effects. No primeiro, tendo como principais referências Bernanke (1983) e Pindyck (1990), as empresas ficam mais cautelosas, postergando contratações e investimentos enquanto aguardam por mais informações. No segundo canal, o aumento da incerteza geram um incremento na probabilidade de default, aumentando o prêmio de risco no mercado financeiro. No último canal, famílias incertas sobre sua renda futura adiam o consumo, principalmente de bens duráveis, como medida preventiva.

As mesmas evidências teóricas que apontam para os efeitos nas firmas e consumidores sugerem que a eficácia da política monetária é reduzida em ambientes de alta incerteza, de maneira que cortes maiores de taxas de juros e taxações são necessários para estimular a economia. Resultados empíricos desse fenômenos são discutidos em Dow (2004), Aastveit et al. (2013) e Caggiano e Castelnuovo (2014).

Vários trabalhos buscaram também encontrar evidências empíricas das relações teóricas, como exemplo Leahy e Whited (1996) Abel e Eberly (1995) e Guiso e Parigi (1999), que estimavam equações envolvendo investimento e incerteza e corroboraram a relação negativa, além da heterogeneidade das respostas, maiores para empresas mais restritas a

investimen-tos irreversíveis1, ou com grande poder de mercado. Uma limitação desses estudos era a concentração em apenas um canal de transmissão dos efeitos da incerteza, uma vez que os dados em níveis mais desagregados, utilizados nos estudos, estavam disponíveis apenas para alguns setores. Outra abordagem é a utilização de modelos vetoriais autorregressivos (VAR), que através das funções de impulso resposta permitem, por exemplo, associar altas da in-certeza com quedas de compras de equipamentos e contratações, além de outras variáveis macroeconômicas, como nos trabalhos de Bloom (2009) e Basu e Bundick (2012).

Outro fato estilizado diz que economias em desenvolvimento, como países da América Latina e África do Sul, exibem níveis mais elevados de incerteza (Bloom, 2014). Koren e Tenreyro (2007) e The World Bank (2012) apontam três possíveis explicações: (i) setor industrial mais concentrado, implicando que eventuais choques no de oferta afetam mais a economia; (ii) dependência de commodities; e (iii) profundidade do dano e dificuldade de recuperação em casos de desastres naturais, epidemias, guerras, etc. Carrière-Swallow e Céspedes (2013) investigam, ainda, as diferenças na amplitude e na persistência das respostas do investimento e do consumo privado a choques de incerteza e concluem que economias em desenvolvimento respondem a choques de incerteza de forma mais aguda e duradoura do que países desenvolvidos. Especificamente para o cenário brasileiro, Costa Filho (2014) mostra que, considerando um conjunto de proxies para incerteza e variáveis macroeconômicas, a economia é negativamente afetada pelo aumento da incerteza, com efeitos mais agudos na produção industrial, no PIB e na confiança do consumidor.

Em vista das consequências negativas de choques de incerteza na atividade econômica de um país e da crescente literatura sobre o tema, mostra-se relevante um estudo aprofundado para o Brasil. Assim, o presente artigo propõe a criação do Indicador de Incerteza da Econo-mia – Brasil (IIE-Br) com o objetivo de mensurar o grau de incerteza econômica do país, ao longo do tempo.

1Definidos como aqueles onde o capital investido não pode ou não vale a pena ser recuperado, tendo como

Por se tratar de um sentimento individual e subjetivo acerca da economia, a incerteza não é diretamente observável. A literatura econômica propõe uma gama de proxies a fim de traduzi-la quantitativamente. A medida considerada padrão petraduzi-la literatura e amptraduzi-lamente usada é a volatilidade do mercado acionário, vide Alexopoulos et al. (2009), Costa Filho (2014) e Haddow et al. (2013), com destaque para o indicador baseado na volatilidade esperada pela média de preços ponderados de put e call das opções do SPX do Standard and Poor’s 500

Indexde 30 dias anteriores.

O sentimento de incerteza refletido em notícias de jornais também desempenha um papel importante na mensuração da incerteza. Baker et al. (2016) criam um indicador de incerteza baseado na frequência de notícias dos principais jornais dos Estados Unidos. O mesmo foi feito por Haddow et al. (2013) para Inglaterra e por Alexopoulos et al. (2009) com notícias publicadas pelo The New York Times.

Por outro lado, tem-se a incerteza relacionada à incapacidade de previsão da economia, divergências nas expectativas de especialistas acerca de variáveis macroeconômicas sinali-zam a incerteza do o mercado sobre o futuro da economia. Uma das medidas de incerteza apresentada Haddow et al. (2013) corresponde ao grau de dispersão das empresas quanto ao seu lucro futuro e à previsão do PIB. Guiso e Parigi (1999), por sua vez, baseiam-se nas in-formações - fornecidas pelos empresários - sobre a distribuição de probabilidade subjetiva da demanda futura para medir a incerteza italiana enquanto Bachmann et al. (2013) construíram outro tipo de medida de incerteza, baseada em pesquisas do tipo survey, utilizando os mi-crodados do German IFO Business Climate Survey para a Alemanha e do Business Outlook

Surveypara os Estados Unidos.

Baseado na literatura supracitada, o IIE-Br considera a frequência de notícias sobre in-certeza veiculadas nos principais jornais do país, o grau de dispersão dos especialistas acerca de variáveis componentes do relatório Focus e a volatilidade do IBOVESPA.

metodoló-gicos da construção do indicador; a seção 3 expõe a série histórica do IIE-Br e disserta sobre os principais fatos relacionados ao seu comportamento ao longo dos anos; na seção 4 analisa-se empiricamente as faixas de valores para as quais as respostas do investimento a choques de incerteza são mais agudas; finalmente, a seção 5 resume os resultados encontrados e aponta os caminhos a serem seguidos dentro da literatura sobre incerteza econômica.

2

Metodologia

Bloom (2014) e Haddow et al. (2013) defendem que não existe uma única medida que mensure a incerteza, mas sim medidas distintas que, em conjunto, minimizam os erros isola-dos de cada uma. Seguindo essa linha, o Indicador de Incerteza da Economia-Brasil (IIE-Br) é constituído de três medidas de incerteza: i) a primeira, IIE-Br Mídia, baseada na frequência de notícias com menção à incerteza econômica em jornais de grande circulação; ii) a segunda, IIEBr Expectativa, construída a partir das dispersões das previsões do mercado (FOCUS

-Relatório de Mercado2); e iii) a terceira, um indicador criado a partir da volatilidade do

mer-cado de ações, o IIE-Br Mermer-cado.

2.1

IIE-Br Mídia

Baseado nos trabalhos realizados por Baker et al. (2016) e Alexopoulos et al. (2009), o IIE-Br Mídia é a proxy que mede a incerteza econômica levando em consideração a frequên-cia de notífrequên-cias que remetem ao tema em seis jornais nacionais.

A captura das notícias se deu de três formas distintas: na primeira captura-se as notícias no formato online através do próprio website dos jornais; a segunda também foi realizada através do website do jornal, porém as notícias foram extraídas do jornal impresso digitalizado; e, por 2Boletim semanal divulgado pelo Banco Central do Brasil contendo informações sobre as expectativas de

instituições financeiras para os principais indicadores econômicos da economia brasileira: http://www.bcb. gov.br/pec/GCI/PORT/readout/readout.asp.

fim, em casos onde não foi possível a captura através de websites próprios dos jornais, obteve-se as notícias por meio da rede social Twitter. Devido à grande popularização dessa rede social, como visto em Hong e Davison (2010) e Armstrong e Gao (2010), muitas empresas passaram a utilizá-la como meio de divulgação de sua marca, caso esse dos provedores de conteúdo como jornais, revistas e portais de notícias. A escolha por distinguir entre notícias online e impressa de uma mesma fonte (jornal) considera que notícias veiculadas no jornal impresso tendem a ter maior importância, visto que a impressão eleva o custo de veiculação do jornal impresso se comparado ao jornal online.

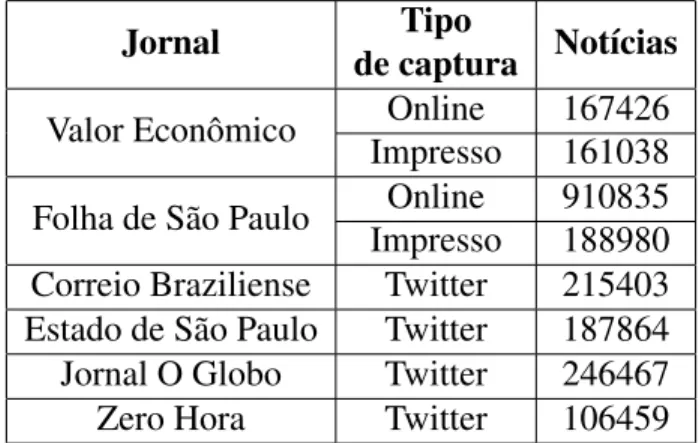

A base de notícias usada para a construção e o cálculo do indicador contém mais de duas milhões de notícias dos principais jornais veiculados no Brasil, categorizados em três formas de captura, vide Tabela 1.

Jornal Tipo

de captura Notícias

Valor Econômico Online 167426

Impresso 161038

Folha de São Paulo Online 910835

Impresso 188980

Correio Braziliense Twitter 215403

Estado de São Paulo Twitter 187864

Jornal O Globo Twitter 246467

Zero Hora Twitter 106459

Tabela 1: Total de Notícias Capturadas

A classificação das notícias quanto ao sentimento de incerteza econômica foi baseada no índice criado por Baker et al. (2016), em que foram selecionados e combinados termos que remetessem aos assuntos economia e incerteza econômica. Caso uma notícia apresentasse uma combinação dos termos escolhidos, esta era classificada como notícia de incerteza. As-sim, foram criados dois grupos de termos para classificar as notícias: o primeiro associado ao assunto “Economia” e cujo termo utilizado foi “Economia”; e o segundo com termos di-retamente relacionados à incerteza, composto pelas palavras “Incerteza”, “Instabilidade” e

“Crise”. Com o intuito de absorver também palavras relacionadas aos termos selecionados, como por exemplo “Incerto” ao invés de “Incerteza”, foi realizado um processo de lematiza-ção, onde as palavras são reduzidas aos seus radicais: “ECON” para economia e “INSTAB”, “INCERT” e “CRISE” para os termos de incerteza. As notícias que possuem pelo menos um termo de cada grupo são contabilizadas como notícias que remetem à incerteza econômica.

O cálculo do IIE-Br Mídia baseia-se na proporção de notícias sobre incerteza econômica, considerando o critério de classificação baseado em palavras, nos diferentes meios de captura de notícias da seguinte forma:

Pk,t= Ik,t

Tk,t

onde Pk,t é a proporção de notícias sobre incerteza do tipo de captura k (jornal online,

im-presso ou Twitter) no mês t, Tk,t é a quantidade de notícias publicadas pela mídia k no mês t

dentre as quais um total de Ik,t foi classificado como referente à incerteza.

Visto que o jornal online e o Twitter contemplam mídias da mesma natureza, calcula-se a proporção de notícias de incerteza para mídia online como:

Ponline,t = Pjornal,t+ PTwitter,t 2

A incerteza na mídia em geral é, então, calculada pela média das notícias da mídia online e impressa:

Pmídia,t= Pimpresso,t+ Ponline,t 2

O IIE-Br Mídia resulta da padronização da série histórica de Ptotal a partir da média e do

2.2

IIE-Br Expectativa

O IIE-Br Expectativa é um indicador baseado nas informações das séries de expectativa de mercado geradas pelo Banco Central. Essas expectativas são projeções diárias de empresas do setor financeiro ou não, previamente cadastradas, para diversas áreas macroeconômicas em diferentes períodos (Marques et al., 2003).

Visando os indicadores com amostras representativas, foram considerados os indicadores

presentes na classificação das cinco instituições que produzem as melhores previsões3.

As-sim, o IIE-Br Expectativa considera em seu cálculo o coeficiente de variação das previsões 12 meses à frente tanto do Índice de Preços ao Consumidor Amplo (IPCA) quanto da taxa de câmbio. A escolha da data de coleta das previsões considera o dia no mês em que existe maior número de previsões e em que existe uma isenção de qualquer fonte externa de influência,

como por exemplo uma reunião do COPOM4. Para o IPCA adota-se o último dia útil antes

da divulgação do IPCA 15 enquanto para a taxa câmbio foi considerado o último dia útil do mês anterior ao mês de divulgação do IIE-Br.

A incerteza captada pelas expectativas do mercado é mensurada a partir das séries dos coeficientes de variação das expectativas 12 meses à frente para o IPCA e para a taxa de câmbio padronizadas, considerando a janela de referência, como

Iexp,t =

IIPCA,t+ Icambio,t

2 (1)

onde Iexp,t é o indicador de incerteza econômica baseado nas expectativas de mercado no mês

t, IIPCA,t e Icambio,t são os coeficientes de variação padronizados das expectativas 12 meses

à frente de t para o IPCA e para a taxa de câmbio, respectivamente. O IIE-Br consiste no

indicador Iexp,t padronizado a partir da janela de referência.

3Para mais informações acesse: http://www4.bcb.gov.br/Pec/GCI/PORT/Focus/top5.asp 4Comitê de Política Monetária: http://www.bcb.gov.br/?red-copom

2.3

IIE-Br Mercado

Haddow et al. (2013) afirmam que em tempos de alta incerteza os preços dos ativos ten-dem a ter alta volatilidade. Os autores consideram, ainda, que na medida que a incerteza sobre os preços dos ativos das empresas refletem sua perspectiva de demanda, essa medida pode ser considerada um razoável guia para a incerteza econômica.

Neste sentido, o cálculo do IIE-Br Mercado estima a incerteza baseada na variabilidade do mercado acionário brasileiro. A proxy utilizada para o cálculo do indicador foi a série com

os preços de fechamentos diários do IBOVESPA5, que é o indicador de desempenho médio

das cotações de ativos de maior representatividade do mercado nacional de ações.

O cálculo do IIE-Br Mercado envolve a obtenção do coeficiente de variação mensal dos preços dos fechamentos diários do IBOVESPA, calculado como

Volt =

σIBOV,t

µIBOV,t

,

onde Volt é o coeficiente de variação do período t e σIBOV,t e µIBOV,t são, respectivamente, o

desvio padrão e a média dos fechamentos diários do IBOVESPA para o período t.

O IIE-Br Mercado consiste, portanto, da série resultante da padronização de Volt

conside-rando a janela de 120 meses entre janeiro de 2005 e dezembro de 2014 (janela de referência).

2.4

Consolidação do Indicador

A incerteza econômica brasileira é medida a partir da média ponderada6dos componentes

IIE-Br Mídia, IIE-Br Expectativa e IIE-Br Mercado com os seguintes pesos:

IIEBrt∗= 0, 7 IIEBrmidia,t+ 0, 2 IIEBrexpectativa,t+ 0, 1 IIEBrmercado,t.

5http://www.bmfbovespa.com.br/pt_br/produtos/indices/indices-amplos/

indice-bovespa-ibovespa.html

O IIE-Br é dado pela padronização de IIEBrt∗ tal que o indicador final possua média 100 e desvio padrão 10 dentro da janela de referência.

A série histórica do IIE-Br inicia em janeiro de 2000, entretanto seus componentes são agregados à medida que novas informações são disponibilizadas, de acordo com a Figura 7. A padronização das séries componentes do IIE-Br considera o período entre janeiro de 2005 e dezembro de 2014, janela de referência de 120 meses (dez anos), onde todas as componentes encontram-se disponíveis.

3

Análise da série histórica do IIE-Br

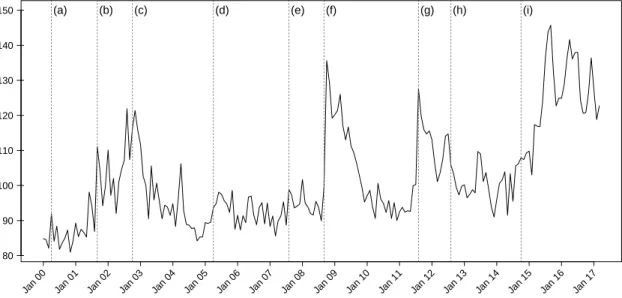

O comportamento histórico da incerteza brasileira, segundo a metodologia explicitada na seção 2, pode ser observado na Figura 1. Nota-se a grande volatilidade do indicador, com momentos tanto de incerteza acentuada quanto períodos de queda não necessariamente asso-ciados a acontecimentos econômicos marcantes. Apesar da volatilidade do IIE-Br, destacam-se pelo menos quatro períodos em que a incerteza parece migrar de patamar (em nível) e, na tentativa de explicar seu aumento consistente, ainda na Figura 1 encontram-se sinalizados eventos históricos com potencial para justificar choques positivos de incerteza.

Figura 1: IIE-Br

(a) (b) (c) (d) (e) (f) (g) (h) (i)

Jan 00 Jan 01 Jan 02 Jan 03 Jan 04 Jan 05 Jan 06 Jan 07 Jan 08 Jan 09 Jan 10 Jan 11 Jan 12 Jan 13 Jan 14 Jan 15 Jan 16 Jan 17 80 90 100 110 120 130 140 150

(a)Abr/2000 - crise da Bolha da Internet; (b) Set/2001 - atentado ao World Trade Center; (c) Out/2002 - eleições presidenciais; (d)Abr/2005 - crise do Mensalão; (e) Ago/2007 - crise do subprime; (f) Set/2008 - quebra do Lehman Brothers; (g) Ago/2011 - rebaixamento da nota de crédito dos EUA; (h) Ago/2012 - crise da zona do euro; (i) Out/2014 - eleições presidenciais;

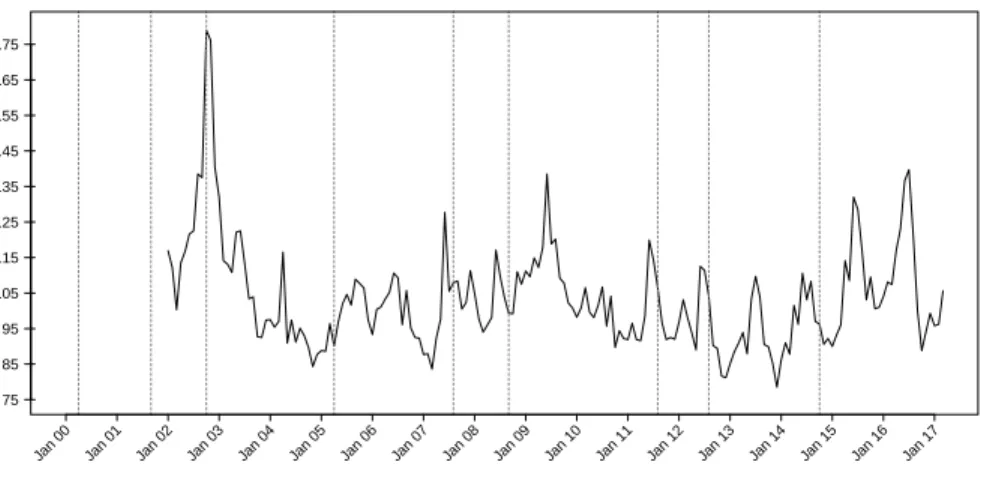

O IIE-Br apresentou uma trajetória de crescimento a partir de meados de 2001, até de-zembro de 2002. Durante esse período, a incerteza doméstica foi afetada tanto por eventos internacionais, como os atentados ao World Trade Center nos EUA em setembro de 2001 quanto com o cenário político nacional. Em 2002, com as eleições presidenciais e a chance real da escolha do primeiro presidente afiliado a um partido de esquerda, pouco se pôde infe-rir sobre as políticas que seriam adotadas no país. Observou-se em outubro de 2002 o maior nível da série histórica do IIE-Br Expectativa (Figura 2), refletindo as divergências sobre as expectativas para o IPCA e para a taxa de câmbio doze meses à frente.

Jan 00 Jan 01 Jan 02 Jan 03 Jan 04 Jan 05 Jan 06 Jan 07 Jan 08 Jan 09 Jan 10 Jan 11 Jan 12 Jan 13 Jan 14 Jan 15 Jan 16 Jan 17 75 85 95 105 115 125 135 145 155 165 175

Figura 2: IIE-Br Expectativa

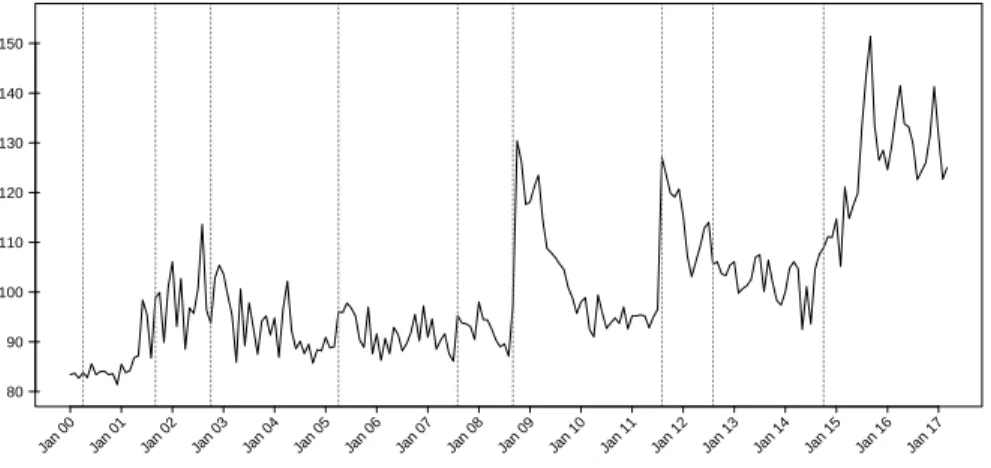

Após um longo período de incerteza relativamente estável ao redor da média, observa-se em observa-setembro de 2008 um expressivo choque no IIE-Br como conobserva-sequência da quebra do banco de investimentos Lehman Brothers. O componente IIE-Br Mercado registrou nesse mês seu máximo histórico, como observado na Figura 3. Os meses posteriores a esse evento apresentaram uma queda gradual da incerteza, até que no final de 2009 o indicador parece retornar ao seu nível usual.

Jan 00 Jan 01 Jan 02 Jan 03 Jan 04 Jan 05 Jan 06 Jan 07 Jan 08 Jan 09 Jan 10 Jan 11 Jan 12 Jan 13 Jan 14 Jan 15 Jan 16 Jan 17

85 95 105 115 125 135 145 155 165 175

Figura 3: IIE-Br Mercado

O terceiro período em que o comportamento do IIE-Br sugere uma mudança de patamar ocorreu entre meados de 2011 e meados de 2012. Verificamos um forte crescimento do

indicador em agosto de 2011, associado ao rebaixamento da nota de crédito dos EUA. A resposta mais expressiva a esse episódio foi observada no IIE-Br Mídia (Figura 4), porém o IIE-Br Mercado (Figura 3) também apresentou choque positivo.

Jan 00 Jan 01 Jan 02 Jan 03 Jan 04 Jan 05 Jan 06 Jan 07 Jan 08 Jan 09 Jan 10 Jan 11 Jan 12 Jan 13 Jan 14 Jan 15 Jan 16 Jan 17

80 90 100 110 120 130 140 150

Figura 4: IIE-Br Mídia

A alta volatilidade do indicador prejudica o reconhecimento da data de início da sua trajetória de crescimento. Entretanto, é notória a mudança de patamar da incerteza brasileira nos últimos três anos. O cenário atual de incerteza tem sido alimentado, principalmente, pelos sucessivos escândalos políticos.

4

Ponderação dos Componentes do IIE-Br

Para definir a ponderação do indicador foram utilizadas evidências de dois estudos: o pri-meiro tinha como propósito original compensar a escassez de notícias online durante o início

dos anos 2000, o que, após análise de várias opções7, fez-se a partir da inclusão de

informa-ções do boletim FOCUS (componente “expectativas”) e oscilação dos preços de fechamento do índice Ibovespa (componente “mercado”). O segundo estudo surgiu da observação de que a inclusão desses dados ajudava a melhor representar as oscilações de incerteza no período

inicial do indicador, o prolema era definir como incluí-los de maneira a não afetarem os anos seguintes, quando, por sua vez, já havia abundância de fontes de notícias online.

Assim, analisou-se o comportamento do indicador em períodos associados a elevados níveis de incerteza econômica no país. definindo-se os valores aproximados de pesos para os quais as elevações de incerteza ocorriam em conformidade com tais eventos, como na Figura 1. A seleção de pesos deixou claro que a componente de mídia é a que melhor se ajusta às recentes oscilações de incerteza. Não obstante, houveram momentos que essa componente falhou em capturar aumentos da incerteza que - baseado nos eventos ocorridos e oscilações de outros indicadores - de fato ocorreram, como nas eleições de 2002. Foram exatamente nesses períodos que as componentes “mercado” e “expectativas” contribuíram para a coerência do indicador.

Uma abordagem mais sistemática foi feita avaliando o impacto das ponderações em fun-ções do indicador que estimam efeitos de interesse da incerteza na economia, o que pode ser feito, por exemplo, com funções de impulso resposta (FIR). Além disso, para corroborar os resultados tomamos como função objetivo, também, o p-valor do teste de correlação residual do modelo VAR utilizado para obter as funções de impulso-resposta.

Especificamente, o teste realizado é um Portmanteu, que avalia a hipótese nula de au-sências de correlação das equações conjuntamente, através da soma dos traços das matrizes

de covariância de cada uma8. Por último, utiliza-se como defasagem máxima (para todas as

equações) o maior dos valores sugeridos pelos critérios de informação AIC e BIC, verificados antes da estimação do modelo.

8Mais informações podem ser encontradas no manual do pacote vars: ftp://cran.r-project.org/

IIE−Br Mídia 0.0 0.2 0.4 0.6 0.81.0 IIE−Br Expect. 0.0 0.2 0.4 0.6 0.8 1.0 0.01 0.02 0.03 0.04 0.05

(a) P-Valor do teste de correlação residual IIE−Br Mídia 0.0 0.2 0.4 0.6 0.81.0 IIE−Br Expect. 0.0 0.2 0.4 0.6 0.8 1.0 −0.6 −0.4 −0.2 0.0

(b) Banda superior do intervalo de confiança da FIR

Figura 5: Funções objetivo para diferentes ponderações

Nesse sentido, olhamos para a significância estatística de testes de diagnóstico do mo-delo VAR (que apresentamos na seção 5) e da magnitude da banda superior do intervalo de confiança do impacto das funções de impulso resposta (FIR). No primeiro caso queremos os maiores valores possíveis para os p-valores, já no segundo os menores, dado que considera-mos o valor mínimo das respostas aos choques. Os resultados da otimização sugerem que a concentração da ponderação na componente de notícias e de expectativas (para a primera entre 70% e 80%, e na segundo entre 30% e 20%, contando com o valor residual do peso da componente de mercado) otimiza as duas funções objetivo definidas.

Uma intuição de como se comportam essas funções pode ser vista na Figura 5, onde superfícies para ponderações variando de 0,1 a 1 mostram os valores das funções para cada combinação de peso. Naturalmente, para podermos visualizar essas superfícies reduzimos a dimensão do problema, colocando a ponderação de uma das componentes como 1 menos a

soma das outras9. Assim, no eixo z temos o valor da função que nos interessa otimizar, e nos

eixos x e y o valor do peso da componente de mídia e expectativas, respectivamente.

Nas figuras vemos claramente que os valores que nos interessam melhoram (i.e. o p-9A sugestão da truncagem em 1 do peso da componente de mídia é apenas um efeito indesejado da

valor aumenta e valor do impacto máximo diminui) à medida que o peso da componente de

expectativa cai, até em torno de 0,3, enquanto que o de mídia aumenta por volta de 0,710,

valores coerentes aos resultados da otimização.

Finalmente, com base nesses resultados e na observação do comportamento da série para diversos valores de peso - tomando como referência de avaliação os períodos de ocorrência dos eventos datados na Figura 1 - verificamos que a ponderação das componentes de midia, expectativa e mercado em 70%, 20% e 10%, respectivamente, melhor retrata as flutuações da incerteza da economia brasileira.

Todavia, se voltarmos a atenção para o momento atual, é possível que a componente de notícias, apenas, capte todos os movimentos relevantes da incerteza.

5

Impacto da Incerteza sobre a Economia Real: Primeiros

Exercícios

Finalmente, para exemplificar os possíveis efeitos da incerteza na economia, utilizamos o mesmo modelo VAR da seção 4 para extrair funções de impulso resposta a choques do IIEBR. A simples especificação do modelo, para evitar complicações de identificação ou dificultar

a interpretação dos resultados, segue o artigo de Bloom (2009)11, onde a ordenação começa

com as variáveis latentes (incerteza, confiança, etc) seguida das de preço (juros, inflação, etc) vindo por último as quantidades (produção, emprego, etc.).

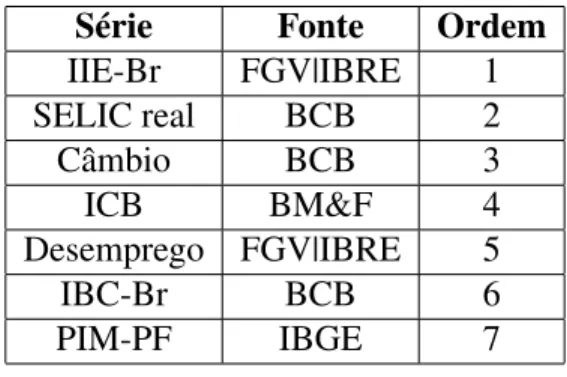

A Tabela 2 sumariza as séries utilizadas e sua ordenação. Nela, BCB representa Banco Central do Brasil, IBC-Br é o Índice de Atividade Econômica do Banco Central – Brasil,

10O que implica na componente de mercado ser ponderada entre 0,2 e 0,1

11Assim como no exercício realizado por Bloom, também utilizamos a parte cíclica, extraída pelo filtro HP,

das variáveis (exceto das referentes a juros e índices de preço). Bachmann et al. (2013) faz uma crítica natural à essa abordagem, principalmente pela potencial remoção de efeitos de longo prazo do modelo, mas observa que a dimensão do VAR em questão diminui a importância dessa crítica. No caso deste artigo, além da dimensão do VAR, argumentamos também que dado ser um primeiro exercício, o interesse principal está nos efeitos de curto prazo dos choques de incerteza.

Série Fonte Ordem IIE-Br FGV|IBRE 1 SELIC real BCB 2 Câmbio BCB 3 ICB BM&F 4 Desemprego FGV|IBRE 5 IBC-Br BCB 6 PIM-PF IBGE 7

Tabela 2: Séries Utilizadas

PIM-PF é a Pesquisa Industrial Mensal de Produção Física, e ICB é o Índice de Commodities Brasil. O período de coleta foi de dezembro de 2003 a outubro de 2015. Além disso, da SELIC foi descontado o IPCA (ambos acumulados em 12 meses) e Câmbio é a cotação de fechamento da razão Real (BRL) por Dólar Americano (USD). Finalmente, para a taxa de desemprego mensal (Desemprego) foi utilizado o dado retropolado da PNAD Contínua pelo departamento de Economia Aplicada da FGV|IBRE. Todos os dados estão dessazonalizados.

Time PIM −0.004 −0.003 −0.002 −0.001 0.000 0.001 0 10 20 30 40 50 −0.004 −0.003 −0.002 −0.001 0.000 0.001 (a) IBC Time PIM −0.008 −0.006 −0.004 −0.002 0.000 0.002 0 10 20 30 40 50 −0.008 −0.006 −0.004 −0.002 0.000 0.002 (b) PIM

Figura 6: Respostas a choques no IIEBR

Na Figura 6a tem-se a reposta do IBC-Br, que, observando os intervalos de confiança, sente os impactos entre o segundo e terceiro meses após o choque. A resposta é máxima no sexto mês, a partir de onde a resposta inflexiona e converge para zero, de maneira que os efeitos do choque duram cerca de 7 a 8 meses. Já para a PIM-PF, Figura 6b, a dinâmica é

similar, a não ser pela resposta mais aguda e imediata, seguida também de uma recuperação levemente mais rápida, totalizando seis meses de efeito.

Finalmente, apesar das particularidades da economia brasileira, como um aparente mer-cado de trabalho mais rígido e uma precedência dos efeitos na produção industrial em relação aos preços, ambos os resultados são robustos para diversas ordenações e especificações, onde inserimos e removemos, por exemplo, dados de exportação, importação, capacidade insta-lada, taxa de juros americana e consumo das famílias. Valendo observar, por isso, que a especificação final se deu pelos melhores resultados dos testes de diagnóstico.

6

Conclusão

De modo similar ao observado no cenário internacional durante a crise de 2008, o Brasil também vem apresentando dificuldades para sair da pior recessão de sua história. A alta incerteza doméstica surge como explicação para a lentidão na recuperação econômica, uma vez que diferentes autores pontuam seus efeitos negativos em investimentos, contratações, consumo e comércio.

Neste contexto, a relevância da mensuração da incerteza brasileira torna-se evidente. Nicholas Bloom apresenta um indicador de incerteza econômica para o Brasil baseado na frequência de notícias de incerteza da Folha de São Paulo. Buscando corrigir o possível viés ocasionado pela análise de somente uma mídia nacional, o IIE-Br incorpora outros cinco jor-nais naciojor-nais. Contempla-se, ainda, informações sobre as divergências nas expectativas de empresas para o IPCA e para a taxa de câmbio 12 meses à frente bem como dados sobre a volatilidade do mercado acionário. O IIE-Br é, portanto, formado por três componentes: IIE-Br Mídia, IIE-Br Expectativa e III-Br Mercado. Uma inovação do indicador proposto, em termos tecnológicos, é a captura de todos os dados automaticamente através de técnicas de web-scrapping.

Os pesos atribuídos a cada um dos componentes do IIE-Br são justificados pela capaci-dade que cada componente tem de captar oscilações de incerteza não observadas em nenhum dos outros e pela falta de informação no início da série história (Figura 7). Exercícios com os pesos foram realizados seguindo duas abordagens: maximizar o p-valor do teste de corre-lação nos resíduos do modelo VAR e minimizar (visto que os efeitos da incerteza na PIM-PF são negativos) a função de impulso-resposta do modelo VAR. Em ambos os casos, os resulta-dos encontraresulta-dos para os pesos ótimos de cada uma das componentes corrobora a ponderação inicial.

Um estudo econométrico foi conduzido para investigar os efeitos de choques de incerteza na atividade econômica, mensurada pelo IBC-Br, e na Produção Industrial Mensal de Pro-dução Física (PIM-PF). Como resposta, observou-se queda estatisticamente significativa em ambas as variáveis em meses posteriores ao choque de incerteza.

Referências

Aastveit, K. A., Natvik, G. J. e sergio sola (2013) Economic uncertainty and the effective-ness of monetary policy. SSRN Electronic Journal. URLhttps://doi.org/10.2139% 2Fssrn.2353008.

Abel, A. e Eberly, J. (1995) Optimal investment with costly reversibility. NBER Working Paper. URLhttps://doi.org/10.3386%2Fw5091.

Alexopoulos, M., Cohen, J. et al. (2009) Uncertain times, uncertain measures. University of Toronto, Departament of Economics - Working Paper.

Armstrong, C. L. e Gao, F. (2010) Now tweet this how news organizations use twitter. Elec-tronic News, 4, 218–235.

Bachmann, R., Elstner, S. e Sims, E. R. (2013) Uncertainty and economic activity: Evidence from business survey data. American Economic Journal: Macroeconomics, 5, 217–249. Baker, S. R., Bloom, N. e Davis, S. J. (2016) Measuring economic policy uncertainty. The

Quarterly Journal of Economics, 131, 1593–1636.

Basu, S. e Bundick, B. (2012) Uncertainty shocks in a model of effective demand. NBER Working Paper. URLhttps://doi.org/10.3386%2Fw18420.

Bernanke, B. S. (1983) Irreversibility, uncertainty, and cyclical investment. The Quarterly Journal of Economics, 98, 85–106.

Bloom, N. (2009) The impact of uncertainty shocks. Econometrica, 77, 623–685.

— (2014) Fluctuations in uncertainty. The Journal of Economic Perspectives, 28, 153–175. Boroviˇcka, J. e Hansen, L. P. (2016) Term structure of uncertainty in the macroeconomy.

Handbook of Macroeconomics, 2, 1641–1696.

Caggiano, G. e Castelnuovo, E. (2014) Uncertainty and monetary policy in good and bad times. SSRN Electronic Journal. URLhttps://doi.org/10.2139%2Fssrn.2939377. Carrière-Swallow, Y. e Céspedes, L. F. (2013) The impact of uncertainty shocks in emerging

economies. Journal of International Economics, 90, 316–325.

Costa Filho, A. E. d. (2014) Incerteza e atividade econômica no brasil. Economia Aplicada, 18, 421–453.

Dow, S. C. (2004) Uncertainty and monetary policy. Oxford Economic Papers, 56, 539–561. Guiso, L. e Parigi, G. (1999) Investment and demand uncertainty. The Quarterly Journal of

Haddow, A., Hare, C., Hooley, J. e Shakir, T. (2013) Macroeconomic uncertainty: what is it, how can we measure it and why does it matter? Bank of England Quarterly Bulletin, Q2. Hansen, L. P. (2017) Uncertainty in economic analysis and the economic analysis of

uncertainty. URLhttp://larspeterhansen.org/wp-content/uploads/2017/02/

uncertaintycurrent-6.pdf.

Hong, L. e Davison, B. D. (2010) Empirical study of topic modeling in twitter. Em Procee-dings of the first workshop on social media analytics, 80–88. ACM.

Knight, F. H. (1921) Risk, uncertainty and profit. New York: Hart, Schaffner and Marx. Koren, M. e Tenreyro, S. (2007) Volatility and development. The Quarterly Journal of

Eco-nomics, 122, 243–287.

Leahy, J. V. e Whited, T. M. (1996) The effect of uncertainty on investment: Some stylized facts. Journal of Money, Credit and Banking, 28, 64–83. URLhttp://www.jstor.org/ stable/2077967.

Marques, A., Fachada, P. e Cavalcanti, D. C. (2003) Sistema banco central de expectativas de mercado. Notas Técnicas do Banco Central do Brasil, 36.

Pindyck, R. (1990) Irreversibility, uncertainty, and investment. NBER Working Paper.

URLhttps://doi.org/10.3386%2Fw3307.

The World Bank (2012) Uncertainties and vulnerabilities. Global Economic Prospects Re-port.

Figura 7: Construção da série histórica