Universidade do Minho

Escola de Economia e Gestão

Ana Rita de Castro Barbosa

outubro de 2019

Práticas de Gestão de Recursos Humanos

e a Performance da Empresa

Ana Rita de Castr

o Barbosa Práticas de Gestão de R ecur sos Humanos e a P er formance da Empresa UMinho|20 19

Ana Rita de Castro Barbosa

outubro de 2019

Práticas de Gestão de Recursos Humanos

e a Performance da Empresa

Trabalho efetuado sob a orientação da

Professora Doutora Natália Maria de Sá

Figueiredo Pimenta Monteiro

Dissertação de Mestrado

Mestrado em Economia

Universidade do Minho

Escola de Economia e Gestão

ii

DIREITOS DE AUTOR E CONDIÇÕES DE UTILIZAÇÃO DO TRABALHO POR TERCEIROS

Este é um trabalho académico que pode ser utilizado por terceiros desde que respeitadas as regras e boas práticas internacionalmente aceites, no que concerne aos direitos de autor e direitos conexos.

Assim, o presente trabalho pode ser utilizado nos termos previstos na licença abaixo indicada. Caso o utilizador necessite de permissão para poder fazer um uso do trabalho em condições não previstas no licenciamento indicado, deverá contactar o autor, através do RepositóriUM da Universidade do Minho.

Licença concedida aos utilizadores deste trabalho

Atribuição-NãoComercial-SemDerivações CC-BY-NC-ND

iii

Agradecimentos

Primeiramente à minha orientadora, Professora Doutora Natália Maria de Sá Figueiredo Pimenta Monteiro que foi imprescindível neste trabalho. Muito obrigada por toda a ajuda, partilha de conhecimento, disponibilidade e por todos os incentivos de força ao longo deste processo. De seguida aos meus pais, Carla e Jorge, por possibilitarem a realização desta dissertação e por estarem sempre presentes e contribuírem em todas as fases da minha vida.

Agradeço ainda a todos os professores da Escola de Economia e Gestão que me acompanharam neste mestrado e através dos quais obtive muitos dos conhecimentos que permitiram a elaboração do presente trabalho.

iv

DECLARAÇÃO DE INTEGRIDADE

Declaro ter atuado com integridade na elaboração do presente trabalho académico e confirmo que não recorri à prática de plágio nem a qualquer forma de utilização indevida ou falsificação de informações ou resultados em nenhuma das etapas conducente à sua elaboração.

v

“Práticas de Gestão de Recursos Humanos e a Performance da Empresa” Resumo

A gestão de recursos humanos é constituída por um extenso conjunto de práticas de gestão que permitem às empresas melhorar a sua performance. No contexto da economia atual caracterizada por uma grande competitividade, estas estratégias e a sua implementação adequada representam uma vantagem competitiva para qualquer organização. Neste estudo é analisada de forma mais minuciosa uma das estratégias de gestão de recursos humanos, nomeadamente a flexibilidade do local de trabalho e o seu impacto na performance da empresa, através da estimação de um modelo econométrico com dados em painel de 1989 empresas portuguesas através de dois métodos: Mínimos Quadrados Ordinários e Efeitos Fixos. Os efeitos encontrados apresentam diferentes sinais dependendo da dimensão da empresa, no entanto e no geral, os resultados apontam para os efeitos positivos desta variável, tal como esperado na literatura.

Palavras-chave: Flexibilidade do Local de Trabalho, Performance da Empresa, Práticas de Gestão de Recursos Humanos, Performance da Empresa.

vi

“Human Resources Management and Firm Performance” Abstract

Human resources management consists of an extensive set of management practices that enable companies to improve their performance. In the context of today’s highly competitive economy, these strategies and their implementation represent a competitive advantage for any organization. This study will look more closely at one of the human resources management strategies, namely workplace flexibility and its impact on company performance, by applying an econometric model with panel data from 1989 Portuguese companies using two methods: Ordinary Least Squares and Fixed Effects. The effect found have different signals depending on the size of the firm, however and overall, the results are pointed to the positive effect of this variable such as expected in the literature.

Keywords: Firm Performance, Human Resources Management Practices, Workplace Flexibility. JEL Classification: D24; L25.

vii Índice Agradecimentos………iii Declaração de Integridade...iv Resumo………..………...v Abstract………..………...vi Índice de Tabelas………..………....viii Índice de Figuras……….……...ix 1- Introdução...1 2- Revisão de Literatura...3

3- Dados e Estatística Descritiva...10

3.1- Dados………..……….…10 3.2- Estatística Descritiva………..……….14 4- Metodologia...18 5- Resultados…...22 6- Limitações...29 7- Conclusões...31 Referências Bibliográficas...33 Anexos...35

viii

Índice de Tabelas

Tabela 1 – Descrição das Variáveis………11

Tabela 2 – Estatística Descritiva das Variáveis Consideradas………..…..14

Tabela 3 – Estatística Descritiva (em função da flexibilidade do local de trabalho)………..….15

Tabela 4 – Modelo Estimado: OLS……….…22

ix

Índice de Figuras

Figura 1 – Distribuição da amostra por atividade económica……….13 Figura 2 – Distribuição da amostra por região………..13 Figura 3 – Normalidade dos Resíduos………..20

1

1.Introdução

A gestão de recursos humanos desempenha um papel fulcral na implementação efetiva de qualquer estratégia. Existe na literatura muita informação sobre estratégia, práticas de gestão de recursos humanos e performance das empresas, cujos principais trabalhos sugerem o impacto positivo que a gestão de recursos humanos tem sobre o desempenho organizacional. Ao analisar o impacto das políticas de gestão de recursos humanos no indivíduo percebe-se a influência das mesmas ao nível dos seus comportamentos o que torna necessário analisar a gestão de recursos humanos ao nível da empresa, como um todo, uma vez que são as pessoas e as suas atitudes que contribuem para a qualidade do negócio, crescimento, lucros e, na verdade, todo o desempenho empresarial.

Neste trabalho, a principal variável em estudo é a flexibilidade do local de trabalho. A investigação existente em relação às práticas de flexibilidade do local de trabalho é ainda limitada tornando interessante um estudo mais aprofundado do efeito destas medidas na performance da organização. Sabe-se que as práticas de gestão evoluem de forma contínua, ou seja, aquelas que há uns anos poderiam ser implementadas numa empresa e que seriam as melhores, hoje já não se ajustam nem são suficientes para a força de trabalho atual. A rápida e crescente evolução tecnológica a que se assiste permite que algumas tarefas, que anteriormente apenas poderiam ser executadas no local de trabalho, possam ser transferidas para casa ou para outro local externo à empresa. A introdução da flexibilidade do local de trabalho possibilita, além de outros fatores, o trabalho autónomo, maior flexibilidade/gestão dos horários e maior satisfação por parte dos trabalhadores e, por isso, espera-se que induza a uma melhor performance da organização. Assim sendo, o objetivo principal é quantificar, através de uma análise empírica, o efeito ou a causalidade/correlação que a flexibilidade do local de trabalho tem na performance da empresa. Esta questão de investigação é relevante na medida em que contribui para uma literatura mais alargada sobre esta temática e principalmente porque permite perceber de que forma as estratégias de gestão, nomeadamente ao nível do local de trabalho, têm ou não um impacto positivo e devem ser implementadas pelas empresas, sempre com vista ao alcance de um maior e melhor desempenho. Na análise empírica será estimada a função de produção de Cobb-Douglas e serão utilizados dados do inquérito do Sistema de Contas Integradas de Empresas (ISCIE) combinados com dados do Inquérito à Utilização de Tecnologias de Informação e da Comunicação nas Empresas (IUTICE).

2

O trabalho restante encontra-se dividido em sete secções. Na secção 2 são sintetizadas as principais contribuições existentes na literatura e que servem de suporte ao tema em análise; na secção 3 é explicada a fonte e a natureza dos dados a utilizar bem como a estatística descritiva; e a secção 4 apresenta a metodologia a adotar aquando da análise empírica e da estimação do modelo econométrico e a aplicação e interpretação de testes de hipóteses. Segue-se a secção 5 onde constam os resultados seguidos da sua discussão e, por fim, são apresentadas as limitações do trabalho na secção 6 e as conclusões finais na secção 7.

3

2.Revisão de Literatura

A gestão de recursos humanos deve ser vista como um instrumento de adaptação e não como uma função organizacional, uma vez que as práticas de gestão de recursos humanos são influenciadas pela forma como as organizações percebem o seu ambiente e como respondem perante os desafios que o mesmo impõe. A gestão de recursos humanos tem impactos significativos na performance de gestão, na formação e na flexibilidade de recursos humanos (Cunha et al., 2002). Por esse motivo, as estratégias de gestão de recursos humanos representam, então, uma vantagem competitiva e um papel importante para alcançar o sucesso da empresa e inserida nestas estratégias está a flexibilidade no trabalho, frequentemente definida como um fator para o sucesso competitivo das empresas e de todo o mercado devido ao impacto direto que tem, tanto na produtividade como no lucro e desempenho global (Origo e Pagani, 2008).

Existem ao nível da empresa três formas de flexibilidade: a flexibilidade numérica, a flexibilidade funcional e a flexibilidade de salários (ou custos). A primeira relaciona-se com o ajuste do número de trabalhadores ou do seu tempo de trabalho através de iniciativas como o trabalho a tempo parcial, trabalho por turnos, horário flexível ou partilha de trabalho; a segunda concentra-se no conteúdo do trabalho ou em como os funcionários devem realizar os seus trabalhos, tendo em conta a capacidade de transferência de um funcionário de uma tarefa para outra; e, por fim, a terceira forma de flexibilidade diz respeito à determinação da remuneração, incluindo a remuneração por mérito e a capacidade de recompensar e incentivar o desempenho (Michie e Sheehan-Quinn, 2001; Whyman et al., 2015). O trabalho flexível tem sido associado a resultados micro e macroeconómicos que corroboram o facto de a flexibilidade produzir efeitos no desempenho empresarial. Quanto maior for o uso de flexibilidade funcional e de flexibilidade numérica interna (por exemplo, a existência de horário flexível), maior será o desempenho da empresa e o impacto de outras dimensões do local de trabalho indica que estas duas formas de flexibilidade estão positivamente relacionadas com a performance, ao contrário da flexibilidade numérica externa (por exemplo, a existência de contratos de trabalho temporário) que não se relaciona (Sánchez et al. 2007).

Além disso, as práticas de flexibilidade no trabalho podem oferecer um melhor equilíbrio entre a vida profissional e pessoal associando-se assim a um maior bem-estar e satisfação. O conceito de satisfação no trabalho, segundo Petrescu e Simmons (2008), relaciona-se com aspetos intrínsecos e extrínsecos do trabalho, sendo que os aspetos intrínsecos dizem respeito às caraterísticas

4

individuais, como as atitudes, enquanto os extrínsecos são situacionais referindo-se, por exemplo, ao ambiente no local de trabalho. A satisfação no trabalho é um aspeto importante na medida em que condiciona a produtividade: trabalhadores mais satisfeitos, estão mais motivados, têm maior comprometimento com o trabalho, apresentam níveis de desempenho superiores e geram resultados positivos na rentabilidade da empresa e, consequentemente, no desempenho corporativo. Sabe-se que a flexibilidade funcional está mais correlacionada com a satisfação por aspetos intrínsecos enquanto a flexibilidade numérica exerce maior impacto na satisfação por fatores extrínsecos. Este facto revela que os trabalhadores atribuem grande importância aos aspetos não monetários do trabalho - há evidência de que os trabalhadores consideram todo o pacote de remuneração (e não apenas os salários) aquando de ofertas de emprego (Council of Economic Advisers, 2014) - e que, dado o mesmo nível salarial, podem estar mais satisfeitos e, portanto, mais produtivos se perceberem algumas vantagens nos aspetos intrínsecos do seu trabalho como o controlo das suas tarefas e a possibilidade de usar a criatividade (Origo e Pagani, 2008).

Dutcher (2012) usa uma experiência para mostrar que o ambiente afeta a produtividade de maneira intuitiva. Sabe-se que os indivíduos são 11 a 20% mais produtivos fora do local de trabalho ao executar trabalho criativo e 6 a 10% menos produtivos fora do local de trabalho quando se trata de trabalhos monótonos/repetitivos. Assim sendo, conclui-se a existência de um efeito negativo na produtividade de trabalhar fora do local de trabalho quando a tarefa é monótona, e de um efeito positivo de trabalhar fora do local de trabalho quando a tarefa é mais criativa. Algumas empresas que dependem da criatividade, tal como a Google, utilizam ambientes menos estruturados por esta razão.

Diferentes estratégias produzem diferentes efeitos, daí a importância de as mesmas serem direcionadas e não gerais para permitirem um melhor desempenho da empresa. É da competência das empresas definir e adotar estratégias de flexibilidade de acordo com os efeitos que desejam. Sabe-se que, por exemplo, no call center da JetBlue todos os funcionários trabalham em casa. No entanto, na American Air Lines ninguém trabalha a partir de casa e já a United Airlines utiliza ambas as práticas (Bloom et al., 2013). Recorrendo a uma experiência realizada também numa empresa de Call Center, Bloom et al., (2013), revelam que trabalhar em casa gera uma melhoria no desempenho dos funcionários avaliada em cerca de 375 dólares por funcionário por ano. Além disso, a empresa estimou uma redução de custos do escritório em cerca de 1250 dólares (o facto de os funcionários se deslocarem para casa 4 dias por semana reduz o espaço de escritório exigido

5

em cerca de 80 %). Nesta experiência foi encontrado um aumento de 13% no desempenho do trabalho em casa, onde 9% correspondem a mais tempo (minutos) do seu período de turno (menos pausas e menos dias de doença) e os restantes 4% correspondem a um aumento do desempenho por minuto. Cada caso é um caso e, portanto, a flexibilidade não deve ser tratada uniformemente em todos os locais de trabalho, como já referido, mas sim de modo específico em função das circunstâncias e de todo o contexto empresarial envolvente até porque nem todos os empregos são propensos para se desenvolverem fora da empresa, existem algumas tarefas mais portáteis que outras. No caso da experiência referida, vários fatores contribuíram para o sucesso da mesma principalmente o facto de se tratar de uma empresa onde o trabalho dos funcionários é particularmente adequado para o teletrabalho; da quantidade e qualidade do desempenho poder ser facilmente quantificada e avaliada; e ainda o facto da ligação entre o esforço e o desempenho ser direta.

Em relação ao esforço, sabe-se que a autogestão do tempo de trabalho, que proporciona aos funcionários autonomia sobre o cronograma das suas próprias horas de trabalho, tem impacto no esforço dos mesmos. Por um lado, os incentivos de motivação intrínseca dominam a possível perda de motivação extrínseca pelo que a autogestão do tempo de trabalho conduz a um maior esforço. Por outro lado, a perda de maior autonomia do trabalhador e da autogestão do tempo de trabalho dominam os incentivos de motivação intrínseca o que leva a um menor esforço. Assim, a autogestão do tempo de trabalho amplifica o efeito do esforço positivo na motivação intrínseca de um funcionário, medida como o desejo de um empregado trabalhar pelo menos tantas horas quanto o contratualmente acordado. Os empregadores podem beneficiar da introdução desta prática, porque, em geral, não encoraja os funcionários a trabalhar menos e tende a provocar efeitos de esforço positivos. O maior efeito de esforço pode ser alcançado se os gerentes implementarem esta prática numa seleção de funcionários instruídos. Também os funcionários podem beneficiar porque o efeito de esforço pode provavelmente ser compensado pelo aumento da autonomia de tempo. No entanto, o efeito crescente do esforço causado pela prática de autogestão do tempo de trabalho é mais uma questão de melhoria da motivação dos funcionários do que de intensificação do trabalho, pelo que a produtividade pode aumentar, mas indiretamente (Beckmann et al., 2017).

A flexibilidade do local de trabalho, que é a principal variável em estudo, está relacionada com o trabalho realizado fora da instituição ou empresa, que pode ser realizado de modo suplementar em casa (por exemplo, e como relatado em cima), onde, neste caso, a habitação é usada como

6

cenário de trabalho. As tarefas realizadas em casa podem ser em tempo integral, fora do horário de expediente, após o horário normal de trabalho ou mesmo ao fim de semana e as principais razões para se trabalhar em casa são a autonomia, a flexibilidade e o aumento da produtividade, uma vez que este modo de trabalho permite evitar interrupções e trabalhar num ritmo próprio, conduzindo assim ao aumento da produtividade (Venkatesh e Vitalari, 1992). De modo sumário, o trabalho suplementar em casa é um trabalho remoto entre dois ambientes institucionais e é distribuído da organização central para casa de forma voluntária, a critério do funcionário, de acordo com fatores organizacionais, domésticos e individuais. Muitos trabalhos exigem que o indivíduo esteja presente no local de trabalho, pois é lá que tem de cumprir a maior parte das suas obrigações, enquanto outros indivíduos podem conduzir uma fração substancial do seu trabalho para um local externo à empresa (Council of Economic Advisers, 2014). Percebe-se, como já referido, que o principal fator estrutural que permite trabalhar em casa ou noutro local fora da organização é a portabilidade do trabalho e neste âmbito, devem também ser referidas as tecnologias de informação que desempenham um papel fundamental ao permitir ao indivíduo o acesso a dados e informações da empresa num espaço exterior à mesma.

Desta forma, quando a portabilidade é possível, Sánchez et al. (2007) mostram que as empresas de teletrabalho estão mais orientadas para os resultados (5,30 vs 4,76) e a diferença é estatisticamente significativa, suportando a influência deste sistema de gestão na adoção do teletrabalho e a sua associação positiva à performance da empresa. Através dos modelos utilizados pelos autores verifica-se que a performance da empresa está positivamente relacionada com a adoção do teletrabalho; que a única variável significativa relacionada com a flexibilidade interna do local de trabalho (que inclui quatro variáveis: flexibilidade de horário, envolvimento no trabalho, monitoramento flexível e compensação variável) é a flexibilidade de horário (que gera benefícios para o balanço entre o trabalho e a família dos trabalhadores); e que a significância do modelo aumenta com a adição de variáveis relacionadas com a flexibilidade do local de trabalho externo (que inclui três variáveis: trabalho temporário e contingente, subcontratação e descentralização espacial).

No geral, os trabalhadores em casa relatam ter satisfação no trabalho e que as suas taxas de desgaste são inferiores (Bloom et al., 2013). No entanto, sabe-se que a relação entre o trabalho em casa e a satisfação no trabalho é curvilínea e que tal efeito pode ser explicado pelo isolamento social e profissional dos indivíduos que se encontram longe da empresa, isolamento esse que foi

7

identificado como um dos principais desafios enfrentados por estes trabalhadores e que influencia muito a sua satisfação pessoal e profissional (Allen et al., 2015).

Existem estudos que indicam que a flexibilidade do local de trabalho tem implicações diferentes de outras práticas de gestão de recursos humanos pois afeta o bem-estar dos funcionários e não o desempenho da empresa e, portanto, o impacto não é a nível financeiro, mas sim no bem-estar dos indivíduos (Bloom et al., 2013). Esta ideia sugere o efeito indireto e não imediato nos resultados financeiros da organização, ou seja, a flexibilidade do local de trabalho deve ser vista como uma política que melhora o desempenho da empresa em termos de satisfação de um grupo de partes interessadas – os funcionários – mas onde o desempenho financeiro não deve ser o principal objetivo da sua implementação. Os resultados mostram uma associação positiva entre estas práticas de flexibilidade do local de trabalho que permitem o equilíbrio entre o trabalho e a família e a produtividade da empresa (ou seja, vendas por trabalhador). A correlação positiva mas insignificante entre as práticas de flexibilidade do local de trabalho e a medida de desempenho mais restrita (vendas por funcionário) e a correlação negativa entre as mesmas e a medida de desempenho mais ampla (retorno sobre o capital) pode implicar que as empresas que oferecem mais praticas de flexibilidade do local de trabalho não recebem os benefícios direcionados (através do aumento de vendas por funcionário) mas arcam com o custo de implementá-las (resultado negativo no retorno). No entanto, e embora não haja efeito positivo na produtividade do trabalho, também não há um resultado negativo nos lucros, implicando isto que estas práticas se “paguem” por si mesmas. Mesmo sem efeito aparente e direto no desempenho, as empresas implementam-nas e uma razão pode ser o facto de alguns funcionários-chave trabalharem de forma mais produtiva caso estas práticas existam. Ou seja, fornecê-las pode ajudar a transformar certos grupos de funcionários num recurso valioso, melhorando a retenção ou fazendo com que trabalhem de forma mais produtiva. Assim, as empresas com mais práticas e com funcionários que trabalham mais produtivamente devem ter um desempenho melhor. Uma segunda explicação possível é que as empresas acabam por implementar as práticas de flexibilidade do local de trabalho porque um número de funcionários chave assim o exige e porque as empresas valorizam o bem-estar e, especificamente, o equilíbrio entre vida profissional e pessoal, além do desempenho financeiro. Contudo, em todas as regressões, o uso de práticas de gestão de melhoria de desempenho está correlacionado positivamente com o fornecimento de práticas de flexibilidade do local de trabalho. Os resultados de Smith et al., (2000) reforçam esta ideia e sugerem que a presença de um conjunto de práticas do local de trabalho está positivamente associada ao desempenho percebido

8

ao nível da empresa e que as organizações com uma maior gama das mesmas apresentam níveis mais altos de desempenho de mercado e crescimento de vendas (lucros). Whyman et al., (2015) comprovam também que um número de práticas de flexibilidade do local de trabalho está associado a mudanças significativas no volume de negócios financeiros.

As empresas que adotam estratégias de flexibilidade relatam muitos benefícios como a redução da rotatividade dos funcionários, melhoria na sua capacidade de atrair e reter trabalhadores e outras mudanças positivas que se traduzem em maior produtividade do trabalhador (Council of Economic Advisers, 2014). Com isto, conseguem-se reduzir os custos de recrutamento, formação, contratação e monitorização dos funcionários. A flexibilidade funciona como uma forma de compensação sendo que quanto maior for o nível de educação e qualificação, mais propensão existe para o trabalho flexível, horários flexíveis e locais de trabalho flexíveis. Importa ainda reforçar que a flexibilidade está altamente relacionada com níveis superiores de satisfação, lealdade e compromisso dos trabalhadores e apresenta várias dimensões que permitem que os funcionários escolham quando, onde e quanto tempo trabalham desde que sejam suficientemente produtivos. Portanto, a flexibilidade do local de trabalho deve avaliar os funcionários tendo em conta aquilo que os mesmos produzem e não quantas horas trabalham (Council of Economic Advisers, 2014). Em relação à performance da empresa sabe-se que, na maioria dos estudos, esta variável enfatiza os resultados financeiros. De acordo com Huynh et al., (2007), as medidas de performance são multidimensionais sugerindo a inclusão de medidas ao nível do desempenho operacional e de mercado. Assim, a performance financeira é medida através do crescimento financeiro da empresa; a performance operacional utiliza como medida a inovação de produtos/serviços e o processo de inovação e adaptação às novas tecnologias; e a performance de mercado tem em conta a qualidade do produto/serviço, a variedade de produtos/serviços e ainda fatores relacionados com os clientes. Deste modo, e como sustenta Murphy et al., (1996), uma vez que a performance da empresa inclui várias dimensões, as medidas de carácter financeiro são insuficientes para explicar o desempenho global de uma organização. Todavia, devido à impossibilidade de incluir as várias dimensões referidas, é importante que o tipo de medida de performance envolvida no estudo seja bem explícito.

Por fim, importa então focar a ideia de que a implementação de práticas de flexibilidade do local de trabalho aumenta a probabilidade de melhores resultados da organização (Whyman et al., 2015). Assim, a combinação destas estratégias na empresa deve ser cuidadosamente avaliada e

9

orientada para que as mesmas constituam uma vantagem competitiva face ao desafio atual de superar os restantes concorrentes do mercado. As tecnologias de informação evoluem e as estratégias de gestão têm de ser ajustadas de forma a adaptarem-se o melhor possível às novas realidades de operação no mercado. As empresas têm necessidade de reformular e adotar estratégias de incentivo, flexibilidade e autonomia junto dos seus trabalhadores para conseguirem atender tanto as necessidades dos seus clientes como dos seus funcionários, visto que ambos são elementos essenciais para a prosperidade de qualquer negócio e performance de qualquer empresa.

10

3. Dados e Estatística Descritiva 3.1 Dados

A análise empírica proposta de seguida utiliza dados do inquérito do Sistema de Contas Integradas de Empresas (ISCIE) realizado pelo Instituto Nacional de Estatística (INE) combinados com dados do Inquérito à Utilização de Tecnologias de Informação e da Comunicação nas Empresas (IUTICE). O Inquérito do SCIE é um censo anual ao nível da empresa que inclui dados para qualquer entidade que produza bens ou serviços num determinado ano e para qualquer setor económico, independentemente do seu tamanho ou forma legal. Além disso, também inclui identificadores das empresas que torna possível analisar os dados em painel, uma vez que se observam os dados das empresas ao longo do tempo.

O Inquérito à Utilização de Tecnologias de Informação e da Comunicação nas Empresas é também um inquérito ao nível da empresa, realizado pelo INE desde 2004 e que reúne informações sobre a utilização das tecnologias de informação. Apesar de a investigação não ter este propósito, este inquérito inclui uma pergunta que questiona se a empresa tem “pessoal ao serviço com acesso remoto ao e-mail, documentos e aplicações”. Esta pergunta indica se as empresas permitem ou não aos seus funcionários a possibilidade de flexibilidade do local de trabalho através do acesso remoto aos documentos de trabalho e a dados da empresa fora da mesma. No entanto, esta questão apenas está presente nos inquéritos realizados em 2011, 2012, 2013 e 2016, sendo por isso estes os anos a analisar.

O inquérito do SCIE e o IUTICE incluem, inicialmente e para os 4 anos de dados, 1280612 e 23071 observações, respetivamente. Utilizando os identificadores exclusivos das empresas fornecidos pelo Instituto Nacional de Estatística é possível combinar as informações destes dois inquéritos. A amostra a analisar é então composta por 1989 empresas (5229 observações) que serão divididas em grandes, médias ou pequenas/micro entidades considerando o número de trabalhadores (250 ou mais; 50 ou mais e menos de 250; e menos de 50, respetivamente). Os dados são conduzidos em painel permitindo flexibilidade no comportamento da unidade em análise e melhor eficiência nos estimadores.

11

Com vista à estimação da função de produção de Cobb-Douglas, a Tabela 1 apresenta e descreve todas as variáveis a incluir na regressão linear.

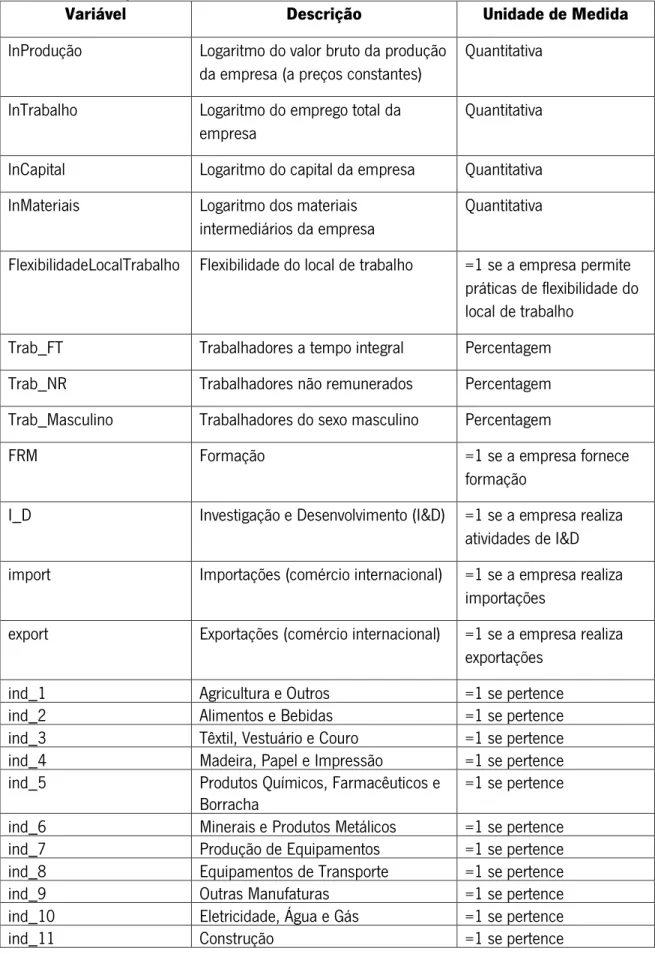

Tabela 1 – Descrição das variáveis

Variável Descrição Unidade de Medida

lnProdução Logaritmo do valor bruto da produção da empresa (a preços constantes)

Quantitativa lnTrabalho Logaritmo do emprego total da

empresa

Quantitativa lnCapital Logaritmo do capital da empresa Quantitativa lnMateriais Logaritmo dos materiais

intermediários da empresa

Quantitativa

FlexibilidadeLocalTrabalho Flexibilidade do local de trabalho =1 se a empresa permite práticas de flexibilidade do local de trabalho

Trab_FT Trabalhadores a tempo integral Percentagem Trab_NR Trabalhadores não remunerados Percentagem Trab_Masculino Trabalhadores do sexo masculino Percentagem

FRM Formação =1 se a empresa fornece

formação

I_D Investigação e Desenvolvimento (I&D) =1 se a empresa realiza atividades de I&D import Importações (comércio internacional) =1 se a empresa realiza

importações

export Exportações (comércio internacional) =1 se a empresa realiza exportações

ind_1 Agricultura e Outros =1 se pertence ind_2 Alimentos e Bebidas =1 se pertence ind_3 Têxtil, Vestuário e Couro =1 se pertence ind_4 Madeira, Papel e Impressão =1 se pertence ind_5 Produtos Químicos, Farmacêuticos e

Borracha

=1 se pertence ind_6 Minerais e Produtos Metálicos =1 se pertence ind_7 Produção de Equipamentos =1 se pertence ind_8 Equipamentos de Transporte =1 se pertence ind_9 Outras Manufaturas =1 se pertence ind_10 Eletricidade, Água e Gás =1 se pertence

12 Tabela 1 – Continuação

Variável Descrição Unidade de Medida

ind_12 Produção e Reparação de Automóveis =1 se pertence ind_13 Comércio a Grosso =1 se pertence ind_14 Comércio a Retalho =1 se pertence ind_15 Transporte e Armazenamento =1 se pertence ind_16 Hotéis e Restauração =1 se pertence ind_17 Cinema, Rádio e Televisão =1 se pertence ind_18 Telecomunicação =1 se pertence

ind_19 Imóveis =1 se pertence

ind_20 Consultoria e Outros =1 se pertence ind_21 Outros Serviços =1 se pertence Manufatura Atividade económica da empresa

(inclui: ind_1 a ind_9)

=1 se pertence a uma das indústrias incluídas Serviços Atividade económica da empresa

(inclui: ind_10 a ind_21)

=1 se pertence a uma das indústrias incluídas nuts_1 Norte (NUTS 2 de Portugal) =1 se pertence nuts_2 Algarve (NUTS 2 de Portugal) =1 se pertence nuts_3 Centro (NUTS 2 de Portugal) =1 se pertence nuts_4 Lisboa (NUTS 2 de Portugal) =1 se pertence nuts_5 Alentejo (NUTS 2 de Portugal) =1 se pertence nuts_8 Açores e Madeira (Ilhas) =1 se pertence

Tal como referido na Tabela 1, e em relação à atividade económica da empresa, as empresas foram agrupadas em dois grandes setores - Serviços e Manufatura - sendo que a distribuição da amostra pelos mesmos se apresenta no gráfico circular representado da Figura 1. De igual modo, o gráfico circular da Figura 2 representa a distribuição das empresas da amostra pelas regiões consideradas.

13

Figura 1 – Distribuição da amostra por atividade económica

14

3.2 Estatística Descritiva

As Tabelas 2 e 3 apresentam a estatística descritiva dos dados/variáveis a utilizar no modelo. Tabela 2 – Estatística Descritiva das Variáveis Consideradas

(1) (2) (3) (4)

Variáveis Média Desvio-padrão Min Max lnProdução 16.31549 1.994669 7.832854 23.05369 Inputs lnTrabalho 4.77483 1.661813 0 10.11383 lnCapital 14.62345 2.481675 1.415714 21.80973 lnMateriais 15.81732 2.600636 0.0294193 22.97321 FlexibilidadeLocalTrabalho 0.865175 0 1 Composição da Força de Trabalho

Trabalhadores a tempo integral 0.9206772 0.1181046 0 1 Trabalhadores não remunerados 0.0035906 0.0471601 0 1 Trabalhadores sexo masculino 0.613378 0.2403437 0 1

Outras Características da Empresa Formação 0.5817556 0 1 Investigação e Desenvolvimento 0.1535666 0 1 Importações 0.7699369 0 1 Exportações 0.6855995 0 1 Atividade Económica Serviços 0.5228533 0 1 Manufatura 0.4771467 0 1 Localização Norte 0.3318034 0 1 Algarve 0.0174029 0 1 Centro 0.2002295 0 1 Lisboa 0.3715816 0 1 Alentejo 0.0369095 0 1 Açores e Madeira 0.0420731 0 1

Notas: Número de observações: 5229 Fonte: Elaboração Própria (STATA).

O logaritmo do valor bruto de produção a preços constantes das empresas da amostra varia entre 7,833 e 23,054 unidades tendo como valor médio 16,315 unidades. As variáveis referentes aos inputs da empresa: logaritmo do trabalho, logaritmo do capital e logaritmo dos materiais intermediários assumem como valores médios 4,775, 14,623 e 15,817, respetivamente. Nestas

15

quatro primeiras variáveis referidas os valores do desvio-padrão são elevados, indicando a grande dispersão dos valores destas variáveis na amostra considerada.

A parcela de trabalhadores a tempo integral, a parcela de trabalhadores não remunerados e a parcela de homens na empresa indicam valores em percentagem pelo que estão compreendidos entre 0 e 1 (100%) e apresentam valores médios de 0,921, 0,004 e 0,613, respetivamente. As restantes variáveis, incluindo a flexibilidade do local de trabalho, são variáveis binárias que apenas assumem os valores 0 ou 1 não fazendo por isso sentido apresentar o valor do seu desvio-padrão.

A Tabela 3 faz referência também à estatística descritiva das variáveis, mas considerando a amostra dividida em função da variável referente à flexibilidade do local de trabalho, ou seja, em função da existência ou não de flexibilidade do local de trabalho nas empresas.

Existem 4524 observações para empresas que permitem as práticas de flexibilidade do local de trabalho e 705 para as restantes que não permitem. Os testes de t realizados permitem verificar se a média das variáveis com distribuição normal difere significativamente do valor hipotético. Tabela 3 – Estatística Descritiva (em função da flexibilidade do local de trabalho)

(1) (2) (3) (4) (5)

VARIÁVEIS FlexibilidadeLocalTrabalho=1 FlexibilidadeLocalTrabalho=0

Teste t a)

Média Desvio-padrão Média Desvio-padrão

lnProdução 16.58298 1.821387 14.59905 2.196044 19.62*** Inputs lnTrabalho 4.966212 1.555217 3.546734 1.79527 17.11*** lnCapital 14.89155 2.335182 12.90301 2.697204 16.07*** lnMateriais 16.1 2.406303 14.00336 3.035721 15.33*** Composição da Força de Trabalho

Trabalhadores a tempo integral 0.9202319 0.1165872 0.9235348 0.127464 -0.59 Trabalhadores não

remunerados

0.0030232 0.0430343 0.0072317 0.0678428 -1.64 Trabalhadores sexo masculino 0.6177855 0.2342619 0.5850953 0.2747106 2.57**

Outras Características da Empresa

Formação 0.6220159 0.3234043 14.22***

16 Tabela 3 – Continuação

(1) (2) (3) (4) (5)

VARIÁVEIS FlexibilidadeLocalTrabalho=1 FlexibilidadeLocalTrabalho=0

Teste t a)

Média Desvio-padrão Média Desvio-padrão

Importações 0.8003979 0.5744681 10.46*** Exportações 0.7139699 0.5035461 9.29*** Atividade Económica Serviços 0.5298408 0.4780142 2.18** Manufatura 0.4701592 0.5219858 -2.18** Localização Norte 0.3229443 0.3886525 -2.86*** Algarve 0.015252 0.0312057 -1.99** Centro 0.1962865 0.2255319 -1.44 Lisboa 0.3885942 0.2624113 6*** Alentejo 0.0344828 0.0524823 -1.61 Açores e Madeira 0.0424403 0.0397163 0.35 Observações 4524 705

Notas: a) Erros padrão robustos ao nível da empresa (NPC).

*** e ** indicam que as diferenças entre as médias são estatisticamente significativas para um nível de 1% e 5%, respetivamente.

Fonte: Elaboração Própria (STATA).

A variável dependente (logaritmo da produção) apresenta um valor médio superior quando se trata de empresas que permitem as práticas de flexibilidade do local de trabalho, acontecendo o mesmo com as variáveis dos inputs da empresa. Nas variáveis relacionadas com a composição da força de trabalho os seus valores médios são superiores para as empresas sem práticas de flexibilidade do local de trabalho (à exceção da variável referente à percentagem de trabalhadores do sexo masculino) e nas variáveis que dizem respeito às características da empresa, as médias são superiores nas empresas com práticas de flexibilidade do local de trabalho. Em relação à atividade económica, a variável Serviços apresenta valor médio superior nas empresas com práticas de flexibilidade do local de trabalho, verificando-se o inverso na variável Manufatura. Considerando por fim a localização da empresa, apenas Lisboa e os Açores e Madeira apresentam valores médios superiores nas empresas com flexibilidade do local de trabalho, ocorrendo o contrário nas restantes regiões.

Pela análise dos testes de t, apenas cinco variáveis - Trabalhadores a tempo integral, Trabalhadores não remunerados, região do Centro, Alentejo e os Açores e Madeira - não apresentam resultados estatisticamente significativos. Em todas as restantes variáveis, rejeita-se a hipótese nula, ou seja, a diferença entre as médias das variáveis com ou sem flexibilidade do local de trabalho é diferente de zero. Como referido em cima, na maioria das variáveis, a média com flexibilidade do local de trabalho é superior à sua média sem flexibilidade do local de trabalho

17

e, considerando, apenas as variáveis com diferenças estatisticamente significativas no teste de t, essa proporção é de, aproximadamente, 79%.

18

4. Metodologia

Neste estudo, a performance é medida através do valor bruto da produção da empresa.

A produtividade é, de forma simples, a eficiência na produção. A produção é uma medida de performance e, através da função de produção de Cobb-Douglas incluem-se como variáveis explicativas o trabalho, o capital e os materiais. O trabalho pode ser medido pelo número de trabalhadores, o capital é tipicamente medido pelo valor da empresa (em função dos seus ativos) e os materiais intermediários podem ser incluídos caso se trate de uma função de produção bruta ou não no caso de uma função de produção de valor acrescentado (Syverson, 2011).

Na implementação do modelo econométrico é estimada a função de produção da empresa de Cobb-Douglas com três inputs e cuja especificação geral é dada por:

ln(Produçãoit) = β0 + β1ln(Trabalhoit) + β2ln(Capitalit) + β3ln(Materiaisit) +

β4FlexibilidadeLocalTrabalho + β5 CEit + β6 AEi + β7 REGi + αi + vt + Ɛit

onde Produção é a produção bruta da empresa i no ano t, Trabalho é o emprego total, Capital

são os ativos fixos tangíveis, Materiais são os materiais intermediários reais da empresa e FlexibilidadeLocalTrabalho é uma variável binária que é igual a 1 se a empresa permitir

flexibilidade do local de trabalho. Em relação às outras variáveis de controlo, CE é um vetor que

inclui variáveis referentes às características da empresa tais como a parcela de trabalhadores a tempo integral, a parcela de trabalhadores não remunerados, a composição do género da força de trabalho (parcela de trabalhadores do sexo masculino) e ainda se a empresa dá formação aos seus trabalhadores, se realiza atividades de investigação e desenvolvimento ou se está envolvida no comércio internacional (por meio de importações e exportações). A variável αi representa o

efeito fixo para a empresa. As variáveis AE, REG e vt são vetores de variáveis binárias que indicam,

respetivamente, a atividade económica da empresa, a região (que é igual a 1 se a empresa estiver localizada numa região específica definida em NUTS 2 de Portugal) e o efeito de cada ano nas empresas.

Ao estimar a função de produção importa referir que, quando sujeitas a choques positivos na produtividade, as empresas respondem expandindo o seu nível de produção e exigindo mais inputs. Por sua vez, os choques negativos, levam a um declínio na produção e na procura de inputs (Mollisi e Rovigatti, 2017).

19

Em detrimento das vantagens e desvantagens associadas a cada método, nesta secção apresenta-se a estimação da regressão linear referida através de dois métodos: método dos Mínimos Quadrados Ordinários (OLS) e método dos Efeitos Fixos (FE).

O método dos Mínimos Quadrados Ordinários (OLS) é utilizado na maioria das pesquisas empíricas como ponto de partida das análises econométricas e tem como principal objetivo minimizar a soma dos quadrados da diferença entre os valores estimados e os valores observados. Esta diferença entre os valores é designada de resíduos. O método OLS assume como premissas a exogeneidade das variáveis, a linearidade dos parâmetros, a normalidade dos resíduos, a autocorrelação, a homocedasticidade e a multicolinariedade. Por outras palavras, as variáveis têm de apresentar uma relação linear entre si, pois caso contrário, deve ser usado um modelo de regressão não linear; os erros têm de ter média nula: E(ut | x1t,…,xkt) = E(u) => Cov(x,u) = 0, o que significa que erros acima e abaixo da reta da regressão anulam-se e a variável explicativa é exógena; a correlação entre os resíduos tem de ser zero: Corr (ut, us |X) = 0; e o termo de erro deve ter uma variância constante, isto é, deve apresentar a mesma variância para cada variação de X: Var(u|x) é constante.

A fim de verificar se existe uma forte correlação entre as variáveis, calculam-se os fatores de inflação de variância (FIV). Se os valores alcançados forem acima de 10, pode-se concluir que existe forte multicolinariedade. Uma vez que não se verificam valores superiores a 6,53 conclui-se que não existe forte colinearidade entre as variáveis consideradas no modelo.

O histograma representado na Figura 3 mostra que o pressuposto da normalidade dos resíduos também se verifica uma vez que o mesmo segue uma distribuição normal tornando baixa a probabilidade de existência de outliers.

20 Figura 3 – Normalidade dos Resíduos

Através do teste de Wald para a heterocedasticidade nos dados em painel, rejeita-se a hipótese nula da ausência de heterocedasticidade (p-valor=0,0000) e o teste de Wooldridge para a autocorrelação nos dados em painel mostrou o mesmo resultado (p-valor=0,0000) levando também à rejeição da hipótese nula da ausência de autocorrelação.

Posto isto, e a fim de corrigir os problemas detetados procede-se à aplicação do Robust Standard Errors em todas as regressões apresentadas.

Como referido e reforçado por Bevener (2012) e tendo em conta a função de produção a estimar, o método OLS exige que os inputs da função sejam exógenos, isto é, que sejam determinados independentemente do nível de eficiência da empresa. No entanto, tal não se verifica e os inputs da função de produção não são escolhidos de forma independente, mas sim tendo em conta as características da empresa, que incluem a sua eficiência. Esta endogeneidade é definida como a correlação entre o nível de inputs e os choques de produtividade não observados (Marschak e Andrews, 1994), ou seja, a correlação positiva entre os níveis observáveis de inputs e os choques não observáveis de produtividade é a causa de enviesamento no OLS (Mollisi e Rovigatti, 2017). Por outras palavras, estes fatores não observáveis são variáveis omitidas que não são medidas, mas que são capturadas pelo termo de erro da regressão e como estão relacionadas com a produção bruta da empresa, podem estar relacionadas com o termo de erro e, nesse caso, essa endogeneidade resultará na falha da regressão pelo método OLS.

21

Um dos métodos tradicionais para controlar o potencial problema da endogeneidade dos inputs é o método dos Efeitos Fixos.

No método dos Efeitos Fixos o termo de interseção varia de empresa para empresa logo, as diferenças entre as empresas são captadas pelas diferenças no termo de interceção do modelo. Assim, este método capta os efeitos de todas as variáveis que são peculiares às empresas e que não mudam ao longo do tempo. Um dos métodos dos FE designa-se de LSDV (Least Squares Dummy Variables) e permite captar a heterogeneidade não observada incluída no termo de perturbação e, consequentemente, eliminar os problemas de endogeneidade, através da inclusão de n-1 variáveis dummy (ou de n variáveis dummy, quando não incluído o termo constante). Contudo, como a amostra é composta por um elevado número de empresas, o LSDV não é prático pois implica a inclusão de muitas variáveis dummy. Em vez disso, transforma-se cada variável no desvio da sua média e, por isso mesmo, as variáveis que se mantêm constantes ao longo do tempo são eliminadas.

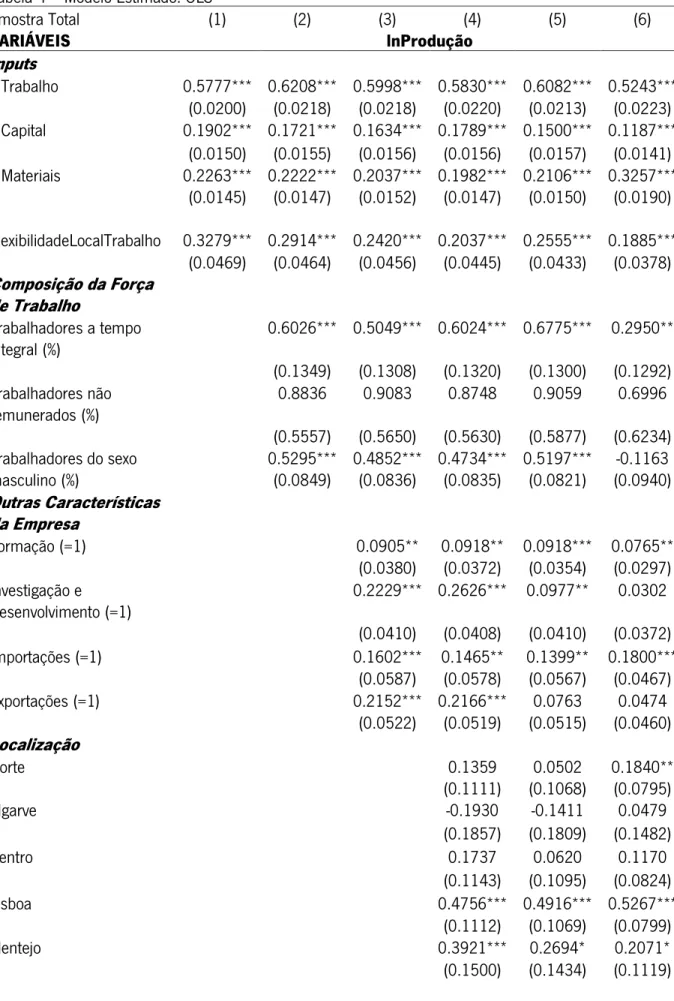

Assim sendo, na secção 7, a Tabela 4 apresenta a estimação do modelo econométrico com recursos ao método OLS, começando com uma regressão simples que apenas inclui os inputs da função produção (o logaritmo do trabalho, o logaritmo do capital e o logaritmo dos materiais) e a flexibilidade do local de trabalho e cujos coeficientes se apresentam na coluna (1). Nas restantes colunas (2)-(6), são apresentados os resultados da estimação à medida que se acrescentam outras variáveis na regressão. Na Tabela 4 é considerada a amostra total em todas as regressões. A Tabela 5 apresenta os resultados obtidos no método OLS e no método FE, com todas as variáveis do modelo incluídas e desta vez não só para a amostra total mas também para a amostra estratificada em grandes, médias e pequenas/micro empresas.

Os coeficientes e erros padrão apresentados são estimados através do Stata 15. Para os estimadores OLS e FE foram usados os comandos reg e xtreg, respetivamente.

22

5. Resultados

Tabela 4 – Modelo Estimado: OLS

Amostra Total (1) (2) (3) (4) (5) (6) VARIÁVEIS lnProdução Inputs lnTrabalho 0.5777*** 0.6208*** 0.5998*** 0.5830*** 0.6082*** 0.5243*** (0.0200) (0.0218) (0.0218) (0.0220) (0.0213) (0.0223) lnCapital 0.1902*** 0.1721*** 0.1634*** 0.1789*** 0.1500*** 0.1187*** (0.0150) (0.0155) (0.0156) (0.0156) (0.0157) (0.0141) lnMateriais 0.2263*** (0.0145) 0.2222*** (0.0147) 0.2037*** (0.0152) 0.1982*** (0.0147) 0.2106*** (0.0150) 0.3257*** (0.0190) FlexibilidadeLocalTrabalho 0.3279*** 0.2914*** 0.2420*** 0.2037*** 0.2555*** 0.1885*** (0.0469) (0.0464) (0.0456) (0.0445) (0.0433) (0.0378) Composição da Força de Trabalho Trabalhadores a tempo integral (%) 0.6026*** 0.5049*** 0.6024*** 0.6775*** 0.2950** (0.1349) (0.1308) (0.1320) (0.1300) (0.1292) Trabalhadores não remunerados (%) 0.8836 0.9083 0.8748 0.9059 0.6996 (0.5557) (0.5650) (0.5630) (0.5877) (0.6234) Trabalhadores do sexo masculino (%) 0.5295*** (0.0849) 0.4852*** (0.0836) 0.4734*** (0.0835) 0.5197*** (0.0821) (0.0940) -0.1163 Outras Características da Empresa Formação (=1) 0.0905** 0.0918** 0.0918*** 0.0765** (0.0380) (0.0372) (0.0354) (0.0297) Investigação e Desenvolvimento (=1) 0.2229*** 0.2626*** 0.0977** 0.0302 (0.0410) (0.0408) (0.0410) (0.0372) Importações (=1) 0.1602*** 0.1465** 0.1399** 0.1800*** (0.0587) (0.0578) (0.0567) (0.0467) Exportações (=1) 0.2152*** 0.2166*** 0.0763 0.0474 (0.0522) (0.0519) (0.0515) (0.0460) Localização Norte 0.1359 (0.1111) 0.0502 (0.1068) 0.1840** (0.0795) Algarve -0.1930 -0.1411 0.0479 (0.1857) (0.1809) (0.1482) Centro 0.1737 0.0620 0.1170 (0.1143) (0.1095) (0.0824) Lisboa 0.4756*** 0.4916*** 0.5267*** (0.1112) (0.1069) (0.0799) Alentejo 0.3921*** 0.2694* 0.2071* (0.1500) (0.1434) (0.1119)

23 Tabela 4 - Continuação Amostra Total (1) (2) (3) (4) (5) (6) VARIÁVEIS lnProdução Atividade Económica Serviços -0.5045*** Alimentos e Bebidas 0.6982*** (0.0888)

Têxtil, Vestuário e Couro 0.2675***

(0.0855) Madeira, Papel e Impressão 0.6410*** (0.1146) Produtos Químicos, Farmacêuticos e Borracha 0.7899*** (0.0928) Minerais e Produtos Metálicos 0.6491*** (0.0952) Produção de Equipamentos 0.3609*** (0.0736) Equipamentos de Transporte 0.4760*** (0.0931) Outras Manufaturas 0.4034*** (0.1166) Eletricidade, Água e Gás 0.9846*** (0.1665) Construção 1.0262*** (0.0933) Produção e Reparação de Automóveis -0.6089*** (0.1148) Comércio a Grosso -0.3525*** (0.0955) Comércio a Retalho -0.7878*** (0.0957) Transporte e Armazenamento 1.3572*** (0.1720) Hotéis e Restauração 0.0564 (0.0832)

Cinema, Rádio e Televisão 0.7885***

(0.1289)

Telecomunicação 1.0815***

24

Notas: Observações:5229 Número de Empresas (NPC_FIC):1989

Erros padrão entre parêntesis * p<10%; ** p<5%; *** p<1% Fonte: Elaboração própria (STATA).

A partir dos coeficientes estimados dos inputs da produção é possível inferir que a função de produção segue rendimentos decrescentes à escala, ou seja, a proporção do aumento da produção é inferior à proporção dos fatores de aumento. Estas variáveis apresentam resultados estatisticamente significativos e positivos em todas as regressões estimadas.

A variável da flexibilidade do local de trabalho, decresce o seu valor em todas as regressões à exceção da coluna (5). As restantes variáveis apresentam um comportamento irregular o que é expectável uma vez que existem mais variáveis para explicar a produção da empresa pelo que o seu peso altera com a adição de novas variáveis no modelo.

A coluna (6) inclui todas as variáveis das indústrias pertencentes à manufatura (com exclusão da agricultura) e aos serviços, daí apresentar resultados mais díspares. Na coluna (5) a atividade económica da empresa é estimada através da variável Serviços que é uma variável binária que inclui apenas as indústrias pertencentes a este setor de atividade. A regressão desta coluna é a que é considerada como final e, por isso, transposta para a Tabela 5.

O R2 do modelo, tal como esperado, também aumenta à medida que se incluem mais variáveis

explicativas e, considerando a regressão final (coluna (5)), indica que 82,05% da produção bruta de empresa é explicada por essas mesmas variáveis utilizadas na estimação do modelo pelo método OLS. Tabela 4 - Continuação Amostra Total (1) (2) (3) (4) (5) (6) VARIÁVEIS lnProdução Imóveis 0.4269 (0.2634) Consultoria e Outros 1.4171*** (0.2007) Outros Serviços 0.2764*** (0.0929) Efeito Fixo (Ano) Sim Sim Sim Sim Sim Sim R2 0.7875 0.7936 0.8017 0.8091 0.8205 0.8673

25 Tabela 5 – Modelos Estimados: OLS e FE

OLS FE

(1)=(5) (Tabela 4) (2) (3) (4) (5) (6) (7) (8) Empresas da Amostra: Amostra Total Grandes Médias Pequenas

e Micro

Amostra Total Grandes Médias Pequenas e Micro VARIÁVEIS lnProdução Inputs lnTrabalho 0.6082*** 0.6389*** 0.6195*** 0.4751*** 0.4926*** 0.5325*** 0.4339*** 0.4666*** (0.0213) (0.0350) (0.0607) (0.0596) (0.0544) (0.0915) (0.0762) (0.0934) lnCapital 0.1500*** 0.1426*** 0.1309*** 0.1721*** 0.0320** 0.0592*** 0.0851*** 0.0057 (0.0157) (0.0186) (0.0204) (0.0308) (0.0154) (0.0206) (0.0257) (0.0226) lnMateriais 0.2106*** 0.1801*** 0.1657*** 0.2860*** 0.2865*** 0.1912*** 0.3471*** 0.2773*** (0.0150) (0.0178) (0.0171) (0.0346) (0.0312) (0.0564) (0.0439) (0.0600) FlexibilidadeLocalTrabalho 0.2555*** 0.0219 0.2574*** 0.2889*** -0.0057 0.0038 0.0730*** -0.0585* (0.0433) (0.0630) (0.0697) (0.0714) (0.0164) (0.0216) (0.0209) (0.0345)

Composição da Força de Trabalho

Trabalhadores a tempo integral (%) 0.6775*** 0.5190*** 0.8996*** 0.6911* -0.0240 0.0865 -0.4708 -0.1723 (0.1300) (0.1278) (0.2740) (0.3911) (0.0894) (0.0628) (0.3728) (0.3531) Trabalhadores não remunerados (%) 0.9059 0.6340*** -1.0909** 1.1536* -0.2639 -0.2470 -0.9378 -0.3248

(0.5877) (0.1779) (0.4851) (0.6948) (0.2693) (0.3909) (0.7132) (0.4169) Trabalhadores do sexo masculino (%) 0.5197*** 1.0631*** 0.6100*** -0.3918** 0.0974 -0.0639 0.0192 0.0742

(0.0821) (0.0954) (0.1285) (0.1823) (0.0940) (0.1525) (0.1323) (0.1268)

Outras Características da Empresa

Formação (=1) 0.0918*** -0.0131 0.1123** 0.2070** 0.0223 0.0105 0.0103 0.0334 (0.0354) (0.0433) (0.0517) (0.0883) (0.0149) (0.0184) (0.0195) (0.0486) Investigação e Desenvolvimento (=1) 0.0977** 0.0464 0.1846*** 0.1153 0.0192 0.0320 0.0358 -0.1497 (0.0410) (0.0520) (0.0673) (0.1467) (0.0208) (0.0314) (0.0297) (0.1017) Importações (=1) 0.1399** 0.0621 0.1692** 0.2063** 0.0062 -0.0212 0.0475 -0.0090 (0.0567) (0.0766) (0.0854) (0.1029) (0.0227) (0.0289) (0.0446) (0.0452)

26 Tabela 5 – Continuação

OLS FE

(1)=(5) (Tabela 4) (2) (3) (4) (5) (6) (7) (8) Empresas da Amostra: Amostra Total Grandes Médias Pequenas

e Micro

Amostra Total Grandes Médias Pequenas e Micro VARIÁVEIS lnProdução Exportações (=1) 0.0763 0.1391** 0.0227 0.0667 0.0186 -0.0071 -0.0331 0.0308 (0.0515) (0.0653) (0.0831) (0.0983) (0.0252) (0.0528) (0.0461) (0.0433) Localização Norte 0.0502 -0.1080 0.2277* 0.0861 2.3608*** 2.6351*** 0.1667 0.1243 (0.1068) (0.1510) (0.1258) (0.2339) (0.2089) (0.0919) (0.1096) (0.1486) Algarve -0.1411 -0.4299 -0.1529 0.3051 2.0684*** -0.1699* (0.1809) (0.2723) (0.2254) (0.3449) (0.1491) (0.1005) Centro 0.0620 -0.1715 0.3129** 0.0220 2.0286*** 1.5439*** -0.3023*** (0.1095) (0.1543) (0.1311) (0.2366) (0.2068) (0.3593) (0.1083) Lisboa 0.4916*** 0.1844 0.7095*** 0.5460** 2.1068*** 1.5092*** (0.1069) (0.1494) (0.1219) (0.2445) (0.1996) (0.3589) Alentejo 0.2694* 0.0492 0.4321** 0.1874 (0.1434) (0.1966) (0.1840) (0.3140) Atividade Económica Serviços -0.5045*** -0.3735*** -0.7659*** -0.4846*** -0.0342 0.2365*** -0.1125*** -0.2025* (0.0470) (0.0696) (0.0624) (0.1225) (0.0864) (0.0162) (0.0366) (0.1138)

Efeito fixo (Ano) Sim Sim Sim Sim Sim Sim Sim Sim

Observações 5229 1904 1995 1330 5229 1904 1995 1330 R2 RSS 0.8205 3734.10 0.7142 699.80 0.5175 1217.17 0.6906 1541.75 0.4698 162.97 0.3988 32.98 0.4669 46.15 0.3427 59.15 Número de Empresas (NPC_FIC) 1989 668 846 690 1989 668 846 690

Notas: Erros padrão entre parêntesis. * p<10%; ** p<5%; *** p<1% Fonte: Elaboração própria (STATA).

27

Na Tabela 5, considerando a amostra total e a estimação pelo método OLS, o input da empresa com maior impacto na variável dependente é o trabalho, onde o acréscimo relativo de 1% no emprego total da empresa, aumenta o valor bruto da produção em cerca de 0,61%. Também o acréscimo relativo de 1% no capital da empresa e nos materiais gera um aumento de cerca de 0,15% e de 0,21%, respetivamente, na produção bruta da empresa. Em relação as variáveis associadas à composição da força de trabalho, a percentagem de trabalhadores a tempo integral exerce maior influência na produção da empresa, isto é, o aumento relativo de uma unidade na percentagem de trabalhadores a tempo integral, aumenta o valor bruto da produção em cerca de 67,75%. Da mesma forma, o acréscimo relativo de uma unidade na percentagem de trabalhadores não remunerados e na percentagem de trabalhadores homens na empresa, aumenta o valor bruto da produção em cerca de 90,59% e 51,97%, respetivamente.

Nas variáveis respeitantes às outras características da empresa, são as importações que mais contribuem para a produção, ou seja, o valor bruto da produção da empresa é cerca de 13,99% superior nas empresas envolvidas no comércio internacional por meio das importações. As exportações apenas apresentam coeficiente estatisticamente significativo no método OLS quando consideradas somente as grandes empresas, onde as mesmas geram um aumento de cerca de 13,91% na sua produção bruta ao realizarem exportações. O impacto significativo apenas para as grandes empresas pode ser compreendido na medida em que talvez seja nas empresas com maior dimensão que o volume de exportações verificado seja elevado o suficiente para justificar o impacto na produção da empresa.

As empresas que fornecem formação aos seus funcionários vêm o seu valor bruto da produção aumentado em cerca de 9,18% em comparação com as empresas que não o fazem. A investigação e desenvolvimento segue a mesma lógica de pensamento, pelo que as empresas que realizam estas atividades conseguem um aumento de cerca de 9,77% na sua produção bruta.

A região mais significativa é a capital (Lisboa) cujo valor bruto da produção das empresas que se lá se situam é cerca de 49,16% superior comparativamente com as das outras regiões da NUTS 2 de Portugal, seguindo-se o Alentejo com um valor de cerca de 26,94%. Para o método OLS e considerando a amostra total, as restantes regiões não apresentam coeficientes estatisticamente significativos. Em relação à atividade económica, as empresas de serviços têm um valor bruto de produção cerca de 50,45% inferior quando comparadas com as empresas de manufatura.

28

Segue-se o método dos Efeitos Fixos que, teoricamente, corrige o viés de endogeneidade e simultaneidade e seleção e, portanto, espera-se que os coeficientes dos inputs variáveis (trabalho e materiais) sejam inferiores aos do método OLS, enquanto os coeficientes do capital devem ser mais altos (Bevener,2012).

Comparando o método OLS e o método FE, os coeficientes do trabalho seguem a tendência esperada (valores inferiores no método FE). Os coeficientes dos materiais (à exceção do coeficiente encontrado para as pequenas/micro empresas) são menores no método OLS e os coeficientes do capital são superiores no mesmo método, o que não era expectável.

Em relação à principal variável em estudo - Flexibilidade do Local de Trabalho - apenas é estatisticamente significativa no método OLS quando se considera a amostra total, as médias empresas e as pequenas/micro empresas. Ao estimar o modelo pelo método dos Efeitos Fixos, apresenta resultados estatisticamente significativos apenas para as médias e pequenas/micro empresas. A alteração do sinal da variável com a utilização deste método considerando a amostra total não é preocupante porque a mesma não é estatisticamente significativa, no entanto para as pequenas empresas verifica-se o mesmo e, neste caso, o facto das empresas pequenas/micro permitirem aos seus funcionários a flexibilidade do local de trabalho, diminui a produção bruta em cerca de 5,85%. Já o maior coeficiente encontrado no método OLS é também para as pequenas/micro empresas, onde a flexibilidade do local de trabalho aumenta a produção bruta da empresa em cerca de 28,89%. 1

1 As interpretações dos coeficientes consideram que à exceção da variável em causa, tudo o resto se mantem constante no modelo (ceteris paribus).

29

6.Limitações

Na metodologia adotada pode ser apontada como limitação a endogeneidade da função de produção apesar de se proceder ao método dos Efeitos Fixos para minimizar e corrigir este problema. O modelo pode também sofrer do problema de variáveis omitidas se existirem fatores variáveis, mas que não são controlados, como por exemplo, a qualidade de gestão que está correlacionada com a adoção de práticas de gestão inovadoras como a flexibilidade do local de trabalho. Outra limitação pode ser ainda o facto de não ser conhecido a quem é que as práticas de flexibilidade do local de trabalho são aplicadas, ou seja, não existe informação para perceber se são os gestores, os funcionários ou outros elementos da empresa que têm acesso às mesmas. Não obstante, existem vários métodos propostos para lidar com estas questões sendo um deles o método de Variáveis Instrumentais (IV) que ao contrário do estimador dos Efeitos Fixos implementado não depende da exogeneidade rigorosa dos inputs para estimar coeficientes consistentes (Wooldridge,2009).

Outra alternativa mais recente é o método de Levinsohn e Petrin (LP) que consiste numa abordagem semi-paramétrica. O método LP surgiu depois do método proposto por Olley e Pakes (OP) – um estimador que usa o investimento como proxy para os choques de produtividade não observáveis. No entanto, Levinsohn e Petrin (2003) apontam para as evidencias de conjuntos de dados ao nível das empresas que sugerem que o investimento é muito irregular e, deste modo, nem sempre responde integralmente aos choques de produtividade. Assim, o método LP introduz um estimador que usa os insumos intermediários – neste caso os materiais - como proxies, com o argumento que estes podem responder de forma mais suave a choques de produtividade (Petrin et al.,2004).

Tanto o método OP como o LP assumem que as empresas são capazes de ajustar instantaneamente alguns inputs sem custo quando sujeitas a choques de produtividade. Contudo, Bond e Soderbom (2005) referem que o coeficiente do trabalho só pode ser estimado consistentemente no primeiro estágio se as variáveis livres mostrarem variabilidade independentemente da variável proxy. Se isso não acontecer, os valores dos coeficientes são perfeitamente colineares na estimativa do primeiro estágio e, portanto, não são identificáveis. No entanto, no método LP considera-se que o trabalho e os inputs intermediários sejam alocados simultaneamente em t (Mollisi e Rovigatti,2017).

30

Também Wooldridge (2009) propõe abordar os problemas do método OP e LP substituindo o procedimento de estimativa em duas etapas por um método de momentos generalizados (GMM), onde a chave é escrever as restrições de momento relevantes em duas equações com a mesma variável dependente, mas caracterizadas por um conjunto diferente de instrumentos.

No entanto, e de acordo com Mollisi e Rovigatti (2017), o uso de lags sugerido por Wooldridge pode ser dispendioso em termos de tamanho da amostra, pois cada atraso adicional implica a perda de n observações durante a estimativa e a maioria dos conjuntos de dados usados na literatura possui um número relativamente curto de observações em painel. Isto conduz a uma amostra reduzida o que pode ser problemático e pior ainda em combinação com o uso do investimento como variável proxy (como sugerido no método OP).

Todos estes métodos entre outros existentes permitem controlar a simultaneidade e seleção na função de produção de Cobb-Douglas e melhorar o método dos Efeitos Fixos, pelo que a sua análise, implementação e comparação seriam interessantes num próximo estudo.

31

7.Conclusões

A presente investigação pretende perceber como é que as práticas de flexibilidade do local de trabalho influenciam a performance das empresas e quais as vantagens da sua implementação para as mesmas. As empresas em análise são empresas portuguesas tornando o estudo ainda mais interessante, uma vez que em Portugal a estrutura e forma do trabalho tem evoluído, mas em muitas empresas é ainda consideravelmente padronizada. Este facto realça a necessidade e a importância de identificar os benefícios que as empresas podem aportar ao fornecer aos seus colaboradores a possibilidade de flexibilidade do local de trabalho. O maior obstáculo com que as empresas se podem deparar aquando da implementação deste tipo de prática de gestão é a capacidade de identificar e avaliar o desempenho. Espera-se que a flexibilidade do local de trabalho tenha um impacto significativo no desempenho da empresa, mas este impacto só acontece se os funcionários com acesso a estas práticas tiverem também um desempenho superior, desempenho esse que em muitos tipos de trabalhos ou tarefas é muito difícil de medir.

Através da estimação do modelo econométrico, os resultados encontrados seguem a tendência esperada pois, no geral, vão ao encontro das conclusões de vários autores referidas na secção 2. A flexibilidade do local de trabalho tem impacto na produção bruta da empresa apesar de não apresentar todos os coeficientes estatisticamente significativos quando é feita a estratificação da amostra em grandes, médias e pequenas/micro empresas. Os resultados não significativos para as grandes empresas podem indicar que talvez as práticas de flexibilidade do local de trabalho aqui analisadas já são normalmente utilizadas e estão implementadas neste tipo de empresas e não necessariamente com vista a uma melhor performance, mas sim por ser o método de trabalho adotado e muitas vezes por exigência da própria empresa.

O contributo das restantes variáveis, tanto os inputs como as variáveis de controlo, que se observa através da inclusão das mesmas de forma individual antes de considerar o modelo econométrico com todas as variáveis presentes na regressão, sugere o impacto que as mesmas exercem na produção da empresa e que, por isso mesmo, as práticas de flexibilidade do local de trabalho devem ser acompanhadas por outras estratégias de gestão que juntamente servirão de alavanca para o efeito positivo encontrado ao nível da performance. As variações da significância estatística e da significatividade das variáveis observadas e referidas ao longo dos resultados podem sugerir que o efeito desta prática de gestão não seja direto tal como também já indicado por vários autores e referido na contextualização teórica do trabalho, contudo confirmam a sua influência na

32

performance da empresa (identificada através do valor bruto da produção). Assim, neste estudo em particular e para as 1989 empresas portuguesas consideradas, fica conseguido o objetivo principal da investigação ao concluir que a prática de flexibilidade do local de trabalho tem realmente uma implicação positiva no desempenho da empresa, pelo que faz sentido apostar nesta estratégia de gestão de recursos humanos.

33

Referências Bibliográficas

Allen, T. D., Golden, T. D., & Shockley, K. M. (2015). How effective is telecommuting? Assessing the status of our scientific findings. Psychological Science in the Public Interest, 16(2), 40-68. Arnold, J. M. (2005). Productivity estimation at the plant level: A practical guide. Unpublished manuscript, 27.

Becker, B., & Gerhart, B. (1996). The impact of human resource management on organizational performance: Progress and prospects. Academy of management journal, 39(4), 779-801.

Beckmann, M., Cornelissen, T., & Kräkel, M. (2017). Self-managed working time and employee effort: theory and evidence. Journal of Economic Behavior & Organization, 133, 285-302.

Bloom, N., Kretschmer, T., & Van Reenen, J. (2011). Are family‐friendly workplace practices a valuable firm resource?. Strategic Management Journal, 32(4), 343-367.

Bloom, N., Liang, J., Roberts, J., & Ying, Z. J. (2013). Does working from home work? Evidence from a Chinese experiment. The Quarterly Journal of Economics, 130(1), 165-218.

Bond, S., & Söderbom, M. (2005). Adjustment costs and the identification of Cobb Douglas production functions (No. 05/04). IFS Working Papers, Institute for Fiscal Studies (IFS).

Campos e Cunha, R., Morgado, A. J., & Brewster, C. (2002). Market forces, strategic management, HRM practices and organizational performance, a model based in european sample.

Council of Economic Advisers. (2014). Work-life balance and the economics of workplace flexibility Dutcher, E. G. (2012). The effects of telecommuting on productivity: An experimental examination. The role of dull and creative tasks. Journal of Economic Behavior & Organization, 84(1), 355-363 Gray, M., & Tudball, J. (2002). Family-friendly work practices: Differences within and between workplaces (No. 7). Melbourne: Australian Institute of Family Studies.

Huynh, T., Patton, D., Arias-Aranda, D., & Molina-Fernández, L. M. (2017). University spin-off's performance: Capabilities and networks of founding teams at creation phase. Journal of Business Research, 78, 10-22.

Ileana Petrescu, A., & Simmons, R. (2008). Human resource management practices and workers' job satisfaction. International Journal of Manpower, 29(7), 651-667.

Levinsohn, J., & Petrin, A. (2003). Estimating production functions using inputs to control for unobservables. The review of economic studies, 70(2), 317-341.

Marschak, J., & Andrews, W. H. (1944). Random simultaneous equations and the theory of production. Econometrica, Journal of the Econometric Society, 143-205.

Martinez-Sanchez, A., José Vela-Jiménez, M., de Luis-Carnicer, P., & Pérez-Pérez, M. (2007). Managerial perceptions of workplace flexibility and firm performance. International Journal of Operations & Production Management, 27(7), 714-734.

Martínez Sánchez, A., Pérez Pérez, M., de Luis Carnicer, P., & José Vela Jiménez, M. (2007). Teleworking and workplace flexibility: a study of impact on firm performance. Personnel Review, 36(1), 42-64.