UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO EXECUTIVO

DEPARTAMENTO DE ADMINISTRAÇÃO CURSO DE ADMINISTRAÇÃO

TIAGO TEIXEIRA DE SOUSA

RELAÇÃO ENTRE AS AÇÕES DE RELACIONAMENTO E A LEALDADE DOS CLIENTES PESSOA JURÍDICA EM UM BANCO PÚBLICO DE VAREJO

TIAGO TEIXEIRA DE SOUSA

RELAÇÃO ENTRE AS AÇÕES DE RELACIONAMENTO E A LEALDADE DOS CLIENTES PESSOA JURÍDICA EM UM BANCO PÚBLICO DE VAREJO

Monografia apresentada ao Curso de Administração do Departamento de Administração da Universidade Federal do Ceará, como requisito parcial para obtenção do Título de Bacharel em Administração.

Orientador: Prof. Dr. Áurio Lúcio Leocádio da Silva.

FORTALEZA

TIAGO TEIXEIRA DE SOUSA

RELAÇÃO ENTRE AS AÇÕES DE RELACIONAMENTO E A LEALDADE DOS CLIENTES PESSOA JURÍDICA EM UM BANCO PÚBLICO DE VAREJO

Monografia apresentada ao Curso de Administração do Departamento de Administração da Universidade Federal do Ceará, como requisito parcial para obtenção do Título de Bacharel em Administração.

Aprovada em: 13/06/2014.

BANCA EXAMINADORA

___________________________________________

Prof. Dr. Áurio Lúcio Leocádio da Silva (Orientador) Universidade Federal do Ceará (UFC)

___________________________________________

Prof. Dr. Luiz Carlos Murakami

Universidade Federal do Ceará (UFC)

___________________________________________

Prof. Laudemiro Rabelo de Souza e Moraes

AGRADECIMENTOS

A Deus que me ofereceu o dom da vida e vem sempre me ajudando a realizar meus sonhos.

Aos meus pais, Maria e Armando, que são meus maiores exemplos de honestidade e dignidade e que nunca mediram esforços para me dá uma boa educação.

A minha irmã Maíra que mesmo com nossas pequenas brigas sempre esteve ao meu lado.

A minha namorada Sophia pelo seu companheirismo, carinho e compreensão e que é sempre o meu porto seguro.

Aos meus amigos das empresas que já trabalhei, que me ajudaram a ser o profissional que sou hoje, em especial aos meus colegas da Caixa Econômica, onde trabalho atualmente.

Ao professor Dr. Áurio Lúcio Leocádio da Silva, pela confiança em me aceitar como seu orientando e a prestatividide em todos os momentos que precisei de sua ajuda. Aos meus grandes amigos Victor do Carmo, Gabriel Pereira, Junior, Alan Andrade, Pedro dos Santos, Marcos Aurélio, Mario Pinheiro e Fellipe Lucena, que estiveram comigo em bons e maus momentos sempre me apoiando.

Aos meus demais colegas e amigos que graças a Deus não são poucos, e sempre me possibilitam dias mais felizes.

RESUMO

Manter a lealdade dos clientes tem se tornado desafio constante para as empresas, até mesmo mais importante que atrair novos consumidores devido a diversos fatores, entre eles, fatores financeiros e de market share. O objetivo deste trabalho é analisar a relação entre as ações de relacionamento de um banco público de varejo, especificamente de uma agência localizada no bairro Benfica em Fortaleza, e o nível de lealdade dos clientes pessoa jurídica da carteira dessa agência. O marketing de relacionamento é a ferramenta fundamental para a construção de parcerias de longo prazo, logo este trabalho pretende identificar o desempenho das ações de relacionamento do banco junto aos clientes em estudo. A pesquisa foi fundamentada teoricamente a partir do conceito de marketing de relacionamento e suas aplicabilidades, e do conceito de lealdade e suas variáveis, como valor percebido e satisfação dos clientes. O método utilizado foi o levantamento (survey), aplicado com 50 empresas, em forma e questionário entregue pessoalmente ou enviado por e-mail, selecionados por conveniência. Os dados foram analisados de forma qualitativa e quantitativa. Os dados foram analisados pela estatística descritiva e por analise fatorial, por meio do software SPSS. Diante da análise de correlação foi comprovado o impacto direto das ações de relacionamento no nível de lealdade dos clientes, sendo avaliados os itens mais relevantes.

LISTA DE FIGURAS

Figura 1 - Dimensões do Marketing de Relacionamento ... 23

Figura 2 - Marketing de relacionamento e o Mix de Marketing ... 24

Figura 3 - Critérios de avaliação da qualidade dos serviços... 29

LISTA DE GRÁFICOS

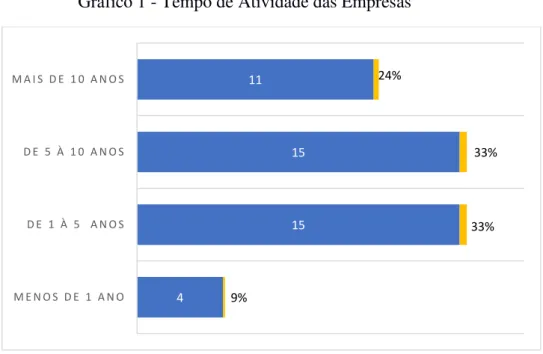

Grafico 1 - Tempo de Atividade das Empresas ... 48

Grafico 2 - Porte das Empresas por Faturamento Anual ... 49

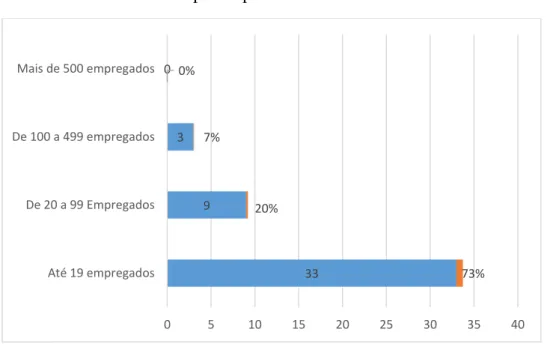

Grafico 3 - Empresas por Número de Funcionários ... 50

Grafico 4 - Quantidade de bancos com relacionamento ... 51

Gráfico 5 - Banco Principal dos Entrevistados ... 52

Grafico 6 - Probabilidades de Mudança de Banco por conta da Taxa ... 56

Grafico 7 - Clientes que mudaram de banco principal ... 57

Grafico 8 - Motivos para mudança de banco principal ... 57

LISTA DE QUADROS

Quadro 1- Definição de valor percebido – Diversos Autores ... 33

Quadro 2 - Escala de mensuração no segmento bancário ... 35

Quadro 3 - Fases do Marketing Bancário ... 38

Quadro 4 - Escalas de mensuração das ações de relacionamento ... 44

Quadro 5 - Escalas de mensuração da lealdade ... 45

Quadro 6 - Escalas de perfil dos clientes ... 45

Quadro 7 - Escalas de mudança de banco ... 46

Quadro 8 - Escala de Probabilidade de Mudança de Banco por conta da Taxa ... 56

LISTA DE TABELAS

Tabela 1- Quantidade de Bancos por tipo ... 16

Tabela 2 - Quantidade de Agências por Região ... 16

Tabela 3- Quantidade de agências por forma de administração ... 17

Tabela 4 - Classificação dos bancos por total de ativos ... 18

Tabela 6 - Questionários Válidos ... 46

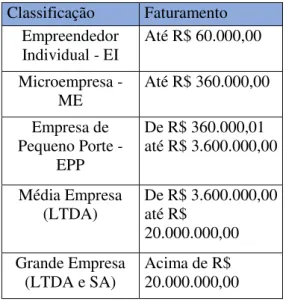

Tabela 7 - Critérios de Classificação das Empresas por Faturamento ... 49

Tabela 8 - Estatística Descritiva – Quantidade de Bancos com Relacionamento ... 51

Tabela 9 - Estatística Descritiva – Tempo de Relacionamento ... 52

Tabela 10 - Estatística Descritiva – Quantidade de Produtos por Cliente ... 53

Tabela 11 - Estatística Descritiva das Variáveis de Relacionamento ... 54

Tabela 12 - Analise de Comunalidades das variáveis de Relacionamento... 59

Tabela 13 - Variância Total Explicada das variáveis de Relacionamento ... 60

Tabela 14 - Analise Fatorial exploratória das variáveis de Relacionamento ... 61

Tabela 15 - Estatística Descritiva das Variáveis de Lealdade ... 62

Tabela 16 - Analise de Comunalidades das variáveis de Lealdade ... 65

Tabela 17 - Variância Total Explicada das variáveis de Lealdade ... 65

Tabela 18 - Analise Fatorial exploratória das variáveis de Lealdade ... 66

SUMÁRIO

1. INTRODUÇÃO ... 11

1.1 APRESENTAÇÃO DO TEMA ... 11

1.2 PROBLEMA DE PESQUISA ... 14

1.3 OBJETIVOS DE PESQUISA ... 14

1.1.1 OBJETIVO GERAL ... 14

1.1.2 OBJETIVOS ESPECÍFICOS ... 14

1.4 JUSTIFICATIVA ... 14

1.5 METODOLOGIA UTILIZADA ... 18

1.6 ESTRUTURA DO TRABALHO ... 19

2. FUNDAMENTAÇÃO TEÓRICA ... 20

2.1 MARKETING DE RELACIONAMENTO ... 20

2.1.1 CONCEITOS TRADICIONAIS DE MARKETING ... 20

2.1.2 CONCEITO DE MARKETING DE RELACIONAMENTO ... 22

2.1.3 IMPLEMENTAÇÃO DO MARKETING DE RELACIONAMENTO ... 23

2.2 LEALDADE ... 25

2.2.1 CONCEITO DE LEALDADE ... 26

2.2.2 FATORES DETERMINANTES PARA A LEALDADE DOS CLIENTES ... 27

2.2.3 MENSURAÇÃO DA LEALDADE ... 36

2.2.4 MARKETING NO SETOR BANCÁRIO ... 36

3. METODOLOGIA ... 41

3.1 TIPO DE PESQUISA ... 41

3.2 COLETA DE DADOS ... 42

3.3 ANALISE E INTERPRETAÇÃO DOS DADOS ... 47

4. ANALISE DOS DADOS ... 48

4.1 PERFIL DOS RESPONDENTES ... 48

4.2 ANÁLISE DAS VARIÁVEIS ... 53

4.2.1 ANÁLISE DAS VARIÁVEIS DE RELACIONAMENTO ... 53

4.2.2 ANÁLISE DAS VARIÁVEIS DE LEALDADE ... 61

4.3 ANALISE DE CORRELAÇÃO DAS VARIÁVEIS ... 66

5. CONCLUSÃO ... 69

5.1 ANÁLISES CONCLUSIVAS ... 69

5.2 DIFICULDADES, LIMITAÇÕES E SUGESTÕES ... 70

REFERÊNCIAS ... 72

11

1. INTRODUÇÃO

Este capítulo faz a introdução do trabalho desenvolvido e está estruturado com os seguintes tópicos: apresentação do tema de acordo com uma bibliografia especializada; problema de pesquisa; objetivos de pesquisa, que está subdivido entre os objetivos gerais e os objetivos específicos; a justificativa, onde estão contidos argumentos de autores já consagrados na área demostrando a importância de se estudar esse tema; estrutura do trabalho e pôr fim a metodologia utilizada.

1.1Apresentação do tema

Segundo McKenna (1997), para se manter em mercados dinâmicos, se torna cada vez mais essencial que as empresas estabeleçam estratégias que sobrevivam às mudanças turbulentas do mercado, sendo necessário que se construam alicerces fortes que não sejam derrubados pelas tempestades. Para isso é preciso que as empresas desenvolvam relações de parcerias estratégicas com grandes fornecedores, distribuidores, investidores, clientes e outros stakeholderes. Sendo esses grandes responsáveis pelas diminuições dos custos e aumento das receitas organizacionais.

De acordo com o Castro (2013), as instituições financeiras bancárias brasileiras são bastante sólidas e trazem segurança e confiabilidade para seus clientes, podendo ser grandes parceiros das organizações devido a diversos fatores, um deles, é o fato destas estarem em contato direto com praticamente toda a movimentação financeira das empresas, através da conta corrente, tendo acesso sobre a entradas e saídas de recursos da organização. Para o autor, outro fator que torna os bancos grades aliados, é a possibilidade de rentabilizar os recursos que não estão sendo utilizados momentaneamente e ficariam parados, sendo alocados em diversos tipos aplicações financeiras que geram um saldo nos lucros. Por último e não menos importante, os bancos são fortes parceiros para a alavancagem financeira dos negócios, possuindo linhas de crédito para investimentos e para capital de giro. (CASTRO, 2013, p. 18)

12 as empresas possuem diversas opções de bancos para serem clientes, dentre eles, bancos privados e bancos públicos, cada um possuindo estratégias diferenciadas para atrair e reter clientes.

De acordo com o relatório McKinsey (2011), o Brasil apresentou um aumento de mais de 90% em sua rede bancária de 2002 a 2011, fato impulsionado principalmente pela criação dos correspondentes bancários, que são locais onde se efetuam diversas operações bancárias, porém que não são bancos. Fato que projeta o Brasil como sendo o país que terá o maior crescimento de receitas bancárias no mundo, estimando-se que as receitas dos bancos brasileiros superem a marca de 15% de toda a receita bancária mundial. Ainda de acordo com o relatório McKinsey (2011), em 2010 as receitas bancárias do Brasil já representavam cerca de 10% da mundial, com uma arrecadação de cerca de R$ 462 bilhões.

Segundo Kotler (1998), a variedade de produtos, marca, preços e fornecedores, é enfrentada pelos consumidores de forma que ele vai estimar aquela que lhe entregará o maior valor. Sendo assim os clientes são maximizadores de valor, limitados pelos custos, conhecimento, mobilidade e renda. Ele explica que os clientes geram uma expectativa de valor sobre aquela marca ou produto e sua satisfação dependerá se essa expectativa for superada ou não.

Corrobora Kotler (1998) que o marketing de relacionamento é a prática de construções satisfatórias ao longo dos anos entre as partes interessadas – consumidores, fornecedores, distribuidores – para reter sua preferência e negocio a longo prazo. Por esse motivo, o marketing como forma geral e especificamente o marketing de relacionamento vem ganhando tanta importância no contexto de administração de empresas e os bancos não ficam atrás nesse assunto.

Segundo McKenna (1997), os clientes são a chave de sucesso de qualquer negócio e as empresas estão sempre buscando atrair novos clientes, no entanto, em diversas situações não conseguem compreender que a forma usada para atrair clientes muitas vezes é mais importante do que o número de clientes que atraem.

13 Reichheld (1996) destacou que empresas que conseguiam atingir altos índices de lealdade e retenção de clientes obtinham lucros mais expressivos e consistentes, além de crescimento mais rápido. A partir dessa constatação, foram desenvolvidas estratégias organizacionais para aumentar a lealdade dos clientes, cuja operacionalização se baseava no provimento ao cliente de benefícios que ele percebe como significativos e vantajosos, considerando, até mesmo as ofertas dos concorrentes. Ao entender como relevantes esses diferenciais, o cliente se torna leal à empresa, retribuindo com a repetição de compras em longo prazo. O autor acrescenta que, quando uma companhia entrega, de forma convincente, um valor superior ao cliente, conquista a sua lealdade e vê aumentada a sua participação de mercado e a lucratividade, enquanto cai o custo de aquisição de novos consumidores e da prestação de serviços.

Nesse sentido, cresce a importância de se saber o que as pessoas percebem como valioso, a fim de que uma empresa possa ir além da aquisição e da retenção do cliente, tendo em vista o incremento das relações negociais e mensuração do seu retorno financeiro atual e futuro. Esse quadro pode ser observado no mercado bancário de varejo, onde há intensa concorrência e os produtos e serviços são semelhantes (Federação Brasileira de Bancos [FEBRABAN], 2008).

De acordo do o sitio oficial da Caixa Econômica Federal, clientes pessoa jurídica que desejam manter relacionamento como o banco tem acesso a empréstimos, financiamentos, convênios de arrecadação e cobrança, aplicações financeiras e a possibilidade de obtenção de crédito rotativo. Segundo Paula e Faria (2007), o setor de pessoa jurídica é uma parte muito importante para o resultado de um banco, pois nele são gerados os negócios de maior valor. Ainda de acordo com os autores, esses clientes possuem diversas demandas, precisando ter um relacionamento de maior contato com o banco, do que os clientes pessoa física.

Berry e Parasuranam (1995) destacaram que uma das dificuldades para os que fazem marketing de relacionamento é criar verdadeiros clientes que percebam a existência de um relacionamento com a empresa e valorizem esse relacionamento.

14 1.2Problema de Pesquisa

O mercado bancário se encontra cada vez mais acirrado e as empresas deste setor estão cada vez mais igualando seus produtos e formas de atendimento, tendo as pessoas jurídicas um campo maior de escolha em que instituição financeira bancária manterão relacionamento. Logo, a literatura da área aponta que é preciso se estabelecer diversas ações de relacionamento para atrair e reter os clientes é essencial, tendo assim a lealdade dos clientes. Então, as ações de relacionamento de um banco público de varejo impactam na lealdade dos clientes pessoa jurídica?

1.3Objetivos de pesquisa

1.1.1 Objetivo geral

Analisar a relação entre as ações de relacionamento e o nível de lealdade dos clientes pessoa jurídica de um banco público de varejo.

1.1.2 Objetivos específicos

Definir o perfil dos clientes, tempo médio de relacionamento e quantidade de produtos de relacionamento que o cliente possui.

Avaliar o desempenho das ações de relacionamento para os clientes pessoa jurídica de um banco público de varejo.

Avaliar o nível de lealdade dos clientes pessoa jurídica de um banco público de varejo.

Relacionar o nível de relacionamento e a lealdade com o perfil de clientes.

1.4Justificativa

15 o consenso entre os profissionais de marketing dos dias atuais é que manter os clientes atuais e desenvolver um relacionamento lucrativo com esses é a melhor saída para as organizações.

De acordo com Las Casas (2006), um cliente recebe diversas ofertas constantemente, com isso, ele passa a ser a parte mais privilegiada no mercado, pois as empresas devem traçar estratégias de conquista para tirar clientes dos concorrentes e oferecer um pacote de benefício ainda maior, caso uma empresa não trate bem seus clientes, outras farão isso. Constantemente esses consumidores avaliam as propostas e caso não exista um trabalho para manter um relacionamento, os clientes se tornam alvos fáceis de atração para os concorrentes. Para que isso não aconteça, é necessário que a criação de valor e a manutenção do mesmo seja constante. Captar valor do cliente é essencial para a sobrevivência das organizações.

Ainda segundo Las Casas (2006), uma empresa que perde por dia um cliente que gasta US$ 50 por semana sofrerá uma redução de vendas de US$ 1.000.000 no ano seguinte. Corrobora Las Casas (2006) que 91% de clientes insatisfeitos jamais comprarão na mesma empresa e comunicarão sua insatisfação a pelo menos outras nove pessoas.

Griffin (1998, p.11) ressaltou alguns resultados de pesquisas que fortalecem a dificuldade de se reter clientes em uma organização. A primeira foi que o Fórum Corporation informou que mais de 40 por cento dos clientes que afirmam estar satisfeitos mudam de fornecedores sem hesitar. A segunda foi da Harvard Business Review, onde foi informado que entre 65 e 85 por cento dos clientes que optam por um fornecedor afirmam que estavam satisfeitos ou muito satisfeitos com o fornecedor anterior. E por último, as pesquisas realizadas pelo Juran Institute que revelam que mais de 90 por cento dos altos gerentes das 200 maiores empresas dos EUA concordam com a afirmação “A maximização da satisfação dos clientes aumenta a lucratividade e participação no

mercado”. Ainda assim, menos de dois por cento dos 200 ou mais entrevistados conseguiram constatar uma melhoria da lucratividade a partir da elevação documentada dos níveis de satisfação dos clientes.

Visto essas afirmativas constata-se que o custo de se perder um cliente é muito alto, e os fatores que leva esse cliente a ser leal a uma determinada empresa precisam ser compreendidos, visto que a muitos deles ao trocar de fornecedores, declaram que o anterior lhe satisfazia.

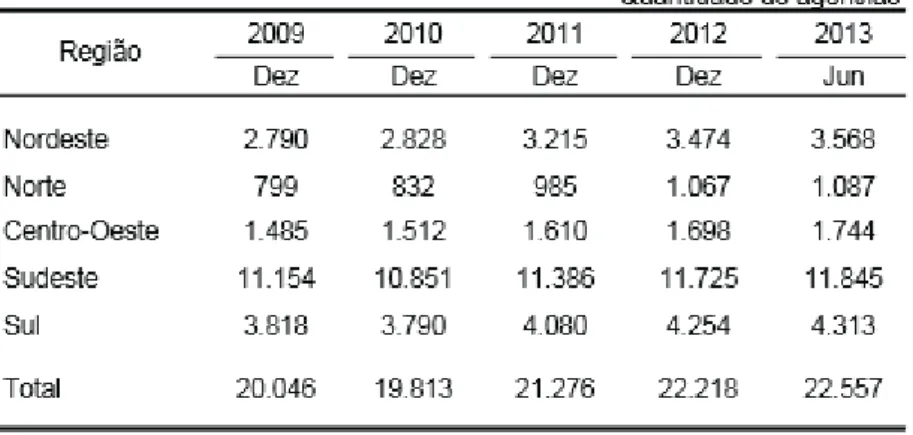

16 De acordo com o Banco Central do Brasil, o sistema financeiro brasileiro contava em Junho de 2013 com 179 bancos, estando divididos em banco múltiplo, banco comercial, banco de desenvolvimento, banco de investimento, banco de câmbio e caixa econômica. Conforme a figura abaixo:

Tabela 1- Quantidade de Bancos por tipo

Fonte: BACEN (2014)

Esses bancos estão divididos em 22.557 agências nas 5 regiões do país. A região que mais possui agência é a Sudeste com 11.845 agências, a região nordeste ainda é a que possui o menor número.

Tabela 2 - Quantidade de Agências por Região

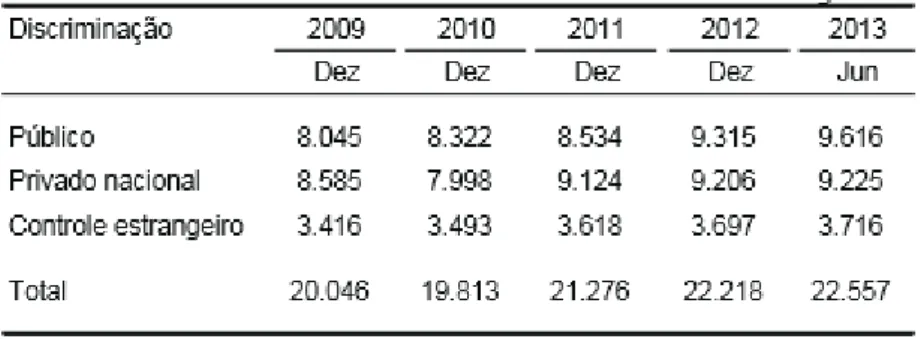

17 Verificou-se também que a capilaridade dos bancos públicos vem aumentando ano a ano, hoje, com a marca de 9.616 agência, já supero o número de agências dos bancos privados que é 9.225 agências, demonstrado na figura a seguir:

Tabela 3- Quantidade de agências por forma de administração

Fonte: BACEN (2014)

A comprovação do constante crescimento dos bancos públicos está demonstrada pela classificação dos bancos de acordo com total de ativos, onde entre os três maiores bancos do país, dois são públicos. O Banco do Brasil pelo terceiro ano consecutivo se encontra no topo desse ranking atingindo a marca recorde de R$ 1.218.525.361,00 ao final de 2013. O Banco que apresentou a maior elevação de 2011 para 2013 foi a Caixa Econômica Federal, com um aumento de 55,67% no seu total de ativos, saindo da posição de quinto maior banco para terceiro.

18 Tabela 4 - Classificação dos bancos por total de ativos

CLAS.

(DEZ/13) BANCO 2011 2012

Var. 2011/2012

(%) 2013

Var. 2012/2013

(%)

1º BB 935.009.463 1.087.268.923 16,28 1.218.525.361 10,77

2º ITAU 815.220.206 951.222.533 16,68 1.027.324.008 7,41

3º CEF 511.031.048 702.939.666 37,55 858.475.356 18,12

4º BRADESCO 666.320.079 755.467.474 13,38 776.724.294 2,74

5º BNDES 603.698.324 693.840.197 14,93 762.953.109 9,06

6º SANTANDER 431.759.588 458.329.044 6,15 495.443.913 7,49

7º HSBC 146.593.297 127.044.415 -13,34 159.948.239 20,57

8º SAFRA 87.728.360 111.752.867 27,39 130.111.584 14,11

9º BTG PACTUAL 58.159.704 87.878.773 51,10 115.901.631 24,18

10º VOTORANTIM 115.373.092 123.408.819 6,96 106.975.088 -15,36

11º CITIBANK 57.766.434 61.185.316 5,92 54.297.355 -12,69

12º BANRISUL 37.826.937 46.834.051 23,81 53.114.488 11,82

13º BNB 26.435.588 31.888.888 20,63 33.817.503 5,70

14º CREDIT SUISSE 30.360.972 40.307.993 32,76 32.393.809 -24,43

15º

JP MORGAN

C. 29.426.948 36.551.169 24,21 29.953.776 -22,03

Fonte: BACEN (Adaptado, 2014)

O setor bancário brasileiro cresce cerca de 10% ao ano. O mesmo possui mais de (110) milhões de contas correntes e, cada vez mais, estão recebendo em suas agências um novo perfil de cliente, as classes C e D, que vêm conquistando espaço na utilização dos serviços bancários e acesso a todos os benefícios que estes proporcionam, como segurança, comodidade e crédito para adquirir bens e serviços (FEBRABAN, 2008).

Logo, este trabalho se apresenta como uma oportunidade de conhecimento dos aspectos do marketing de relacionamento das instituições financeiras bancárias que levam um cliente a manter relacionamento e ser leal a determinada instituição. Sendo levado para a prática de forma a melhorar os processos de gestão de relacionamento com o cliente, focando em suas reais necessidades e fatores condicionantes a sua maior satisfação e retenção na organização.

1.5Metodologia utilizada

19 marketing de relacionamento, lealdade e fatores interligados ao mercado bancário, visando identificar os aspectos relevantes e suas aplicações práticas.

A segunda fase desse trabalho se caracteriza como uma pesquisa descritiva e quantitativo, pois foram preparados e aplicados questionários com escalas de valor, respondidos pelos clientes pessoa jurídica de um banco público de varejo, e esses questionários foram interpretados a partir de uma análise estatística descritiva, afim de que fossem confrontados os aspectos das ações de relacionamento do banco com o nível de lealdade dos clientes.

1.6Estrutura do Trabalho

Inicialmente, esta seção teve o objetivo de mostrar a importância desse estudo, definindo o problema e os objetivos da pesquisa, dissertando sobre o marketing de relacionamento e a lealdade que serão os campos de atuação da pesquisa a ser realizada e apresentando as teorias que serão exploradas mais adiante.

A segunda seção trata da do referencial teórico, onde foi feito um estudo da literatura na área de pesquisa, e reúne vários conceitos e definições sobre o marketing de relacionamento e seus conceitos, trata da lealdade e seus diversos fatores determinantes e discorre sobre o segmento estudado que foi o segmento bancário.

A terceira seção aborda sobre a metodologia utilizada, sobre como foi realizada a pesquisa e do tratamento dos dados.

A quarta seção apresenta a pesquisa com os clientes e a análise das dos dados, demonstrando seus resultados.

20

2. FUNDAMENTAÇÃO TEÓRICA

Nesse capítulo apresenta-se a revisão bibliográfica dos temas marketing de relacionamento, valor percebido, satisfação do cliente, lealdade, segmento bancário e estudos envolvendo modelos relacionados ao tema segmento bancário. De forma geral, procedeu-se à revisão bibliográfica de forma que fossem apresentados os conceito e definições de acordo com a literatura especializada.

2.1 Marketing de Relacionamento

Segundo Ferreira e Sganzerlla (2000), o marketing de relacionamento surge introduzindo o novo paradigma para as relações de troca, ao contrário do marketing tradicional, o marketing de relações está baseado na necessidade de um relacionamento de longo prazo com o mercado, buscando a lealdade do cliente. Dessa forma, as empresas acabam se tornando mais competitivas e focando na satisfação dos clientes. Nesse sentido, o objetivo desse tópico é analisar a literatura existente sobre marketing de relacionamento, de forma a elaborar um amplo entendimento desse fator determinante para a retenção dos clientes.

2.1.1 Conceitos tradicionais de Marketing

Kotler (1998) define marketing como “a atividade humana dirigida para a satisfação das necessidades e desejos, através dos processos de troca”, ou seja, para ele o Marketing busca atender as necessidades dos consumidores através das transações comerciais. Nesta relação estão presentes pelo menos um agente vendedor e um comprador (empresa-cliente), onde o vendedor buscar captar valor do cliente e o comprador buscar o atendimento de suas necessidades.

21 De acordo com AMA (1985, Apud LAS CASAS, 2006, p. 9), “marketing é processo de planejamento e execução da concepção, preço, promoção e distribuição de ideias, bens e serviços, organizações e eventos para criar trocar que venham a satisfazer

objetivos individuais e organizacionais”, logo para a associação o conceito de marketing

está diretamente ligado ao sucesso na execução do mix de marketing, de forma que gere satisfação para ambas as partes envolvidas no processo.

Em todas essas definições, marketing foi definido como um processo de troca. Las Casas (2006) estabeleceu cinco condições necessárias para que hajam trocas:

1. A existência de pelo menos duas partes envolvidas. 2. Cada parte tem algo que pode ser vantajoso para a outra. 3. Cada parte tem capacidade de comunicação e de entrega. 4. Cada parte é livre para aceitar ou rejeitar a oferta.

5. Cada parte acredita estar em condições de lidar com o outra.

De acordo com Romero (2012, p. 6), “Marketing é a resposta da organização às demandas do consumidor, por meio de ajustamentos realizados em seus processos

operacionais”. Para a autora, essa interpretação deve ser analisada de forma que a primeira

parte da definição diz respeito a ações de marketing voltadas para fora da organização, que são apresentadas pelas palavras “resposta” e “demandas”, a partir dessas que se torna possível o entendimento das necessidades e desejos dos consumidores, dessa forma gerando produtos/serviços que os satisfaçam. A segunda parte da definição, onde são usadas as palavras “ajustamentos” e “processos”, aponta para dentro da organização, ou seja depois de conhecer o mercado, é preciso se preparar para servi-lo, de forma que todos estejam orientados para o cliente.

22 conceito de pós-venda, onde se buscam novas necessidades dos clientes e novas vendas, as vendas complementares, ou seja, um processo de venda estruturado e contínuo. É importante que tais atividades sejam feitas de uma forma diferenciada para ser percebida pelos clientes.

2.1.2 Conceito de Marketing de Relacionamento

Para Kotler (1998, p.90) o Marketing de Relacionamento busca “criar, manter e

acentuar sólidos relacionamentos com os clientes e outros públicos”. Para o autor, cada vez mais o Marketing vem transferindo o centro, das transações individuais, para a construção de relacionamentos mais estreitos com os clientes, focando agregar o maior possível. Trata-se de oferecer/propor valor de longo prazo ao cliente, e proporcionar a ele satisfação contínua.

Ainda de acordo com Kotler (1998, p.30), marketing de relacionamento “é a

prática da construção de relações satisfatórias a longo prazo com partes-chaves –

consumidores, fornecedores e distribuidores – para reter sua preferência e negócios a longo prazo”.

De acordo com Berry e Parasumaran (1995), o marketing de relacionamento pode ser definido como a atração, a manutenção, e em organização multisserviços, o aumento de relacionamento com os clientes. Para o autor, a atração de novo clientes deve ser vista apenas como um passo intermediário no processo de estabelecer relacionamentos, transforma-los em leais e atender suas necessidades é de fato marketing.

Segundo Ferreira e Sganzerlla (2000), o marketing de relacionamento é um desafio que compromete a empresa integralmente e todos devem estar envolvidos com os objetivos propostos, as condições que lhes são requeridas e suas implicações para a empresa. Esta precisa ampliar sua capacidade de aprendizagem do mercado para fortalecer a posição competitiva, o que implica redirecionar aspectos e clima organizacional.

23 2.1.3 Implementação do Marketing de Relacionamento

Segunda Ferreira e Sganzerlla (2000), o marketing de relacionamento é um processo contínuo e por isso exige que a empresa busque feedback dos clientes para poder avaliar se seus desejos e necessidade vêm sendo atendidos. Para os autores, o início do marketing de relacionamento deve ser acima de tudo vontade da empresa em implementá-lo, pois o seu sucesso depende de mudanças profundas no modo de pensar e agir empresarialmente.

Para implantá-lo na organização necessita que haja uma conscientização de todos que trabalham na empresa e que estejam convencidos que este é o objetivo central. O processo de marketing de relacionamento deve começar pela alta administração da empresa, pois envolve decisões estratégicas que, muitas vezes, podem significar desvios de rumo. Todo o processo de marketing de relacionamento envolve três dimensões de marketing alicerçadas em três variáveis-chaves que interagem com essas dimensões, conforme a figura abaixo (FERREIRA; SGANZERLLA,2000, p.51):

Figura 1 - Dimensões do Marketing de Relacionamento

Fonte: Ferreira e Sganzerlla, 2000, p.51

24 Ainda de acordo com Ferreira e Sganzerlla (2000), o marketing de relacionamento em sua dimensão estratégica só é válido como fonte de vantagem competitiva. Isto significa agregar valor a ser entregue ao mercado e às empresas que são parceiras. Esse valor, porém, deve ser superior aos que seriam obtidos em relacionamentos tradicionais, de pura transação, aqueles que são difíceis de serem copiados pela concorrência. Para construir esse valor é necessário estudar o mercado, conhecer os parceiros e isso só é possível por meio de relacionamentos de confiança e cooperação mútua.

Na dimensão tática, o marketing de relacionamento assume uma nova função que segundo McKenna (1997) envolve a construção de relacionamentos e não a promoção de produtos. No marketing de relacionamento os quatros P’s do marketing mix (produto, preço, promoção e praça) deixam de ser parâmetros fundamentais para a promoção de trocas, para ser considerados aqueles que contribuem para os relacionamentos em um contexto de redes e interações existentes, mostrados na figura da página seguinte:

Figura 2 - Marketing de relacionamento e o Mix de Marketing

Fonte: Ferreira e Sganzerlla, 2000, p.53

Alguns autores colocam que o marketing de relacionamento, como processo, é constituído de entradas e saídas e requer que empresas vão buscar feedback dos clientes para avaliar se suas necessidades e desejos vêm sendo atendidos. Segundo esses autores, as entradas do processo são:

25 Gestão de qualidade total

E as saídas positivas do processo são:

Satisfação dos clientes. Lealdade dos clientes.

Alta qualidade dos produtos e serviços. Lucros maiores.

E ainda, marketing de relacionamento enfatiza nas organizações atividades chaves (ou processos) nas empresas que são consideradas essenciais na retenção de clientes. Pode-se enumerar algumas delas:

Responder às necessidades dos clientes e seus pedidos rapidamente e com cortesia.

Construir competência e profissionalismo no serviço pessoal direto ou indireto aos clientes.

Aplicar conceitos e métodos de customização de massa para customizar produtos e serviços padronizados.

Melhorar a relação de valor em relação ao preço pago por meio de redução do custo de fazer negócio.

Desenvolver sistemas de informações de linha de frente.

Organizar times de negócios e funções em torno de clientes e ou mercados. Encorajar o envolvimento ativo de consumidores no processo de

planejamento e melhorias de produtos e serviços.

Construir uma cultura de retenção centrando em sistemas de recompensa e reconhecimento da retenção e lealdade.

2.2 Lealdade

26

2009). “Os bancos aprenderam que é fácil atrair pessoas para suas agências; difícil é convertê-los em clientes leais” (KOTLER, 1998, p. 46).

Por meio de um atendimento de qualidade e da manutenção de um relacionamento, é provável a satisfação e retenção desse cliente, contudo, no mundo atual, não é suficiente a satisfação, mas sim que a empresa atenda o máximo possível do que o consumidor espera receber, criando uma experiência positiva e consequentemente a lealdade (REBELO; SILVEIRA, 2009 apud SANTOS, 2013)

Esse capitulo é o mais importante da pesquisa, nele será exposto o conceito de lealdade, alguns fatores determinantes para a lealdade dos clientes como satisfação e criação de valor, assim como formas de mensurarmos a lealdade dos clientes.

2.2.1 Conceito de Lealdade

Segundo Neal (1999 apud PARENTE, 2011), “lealdade do cliente é a proporção

de vezes em que um comprador escolhe o mesmo produto ou serviço em uma categoria especifica comparada ao número total de compras feitas pelo comprador naquela categoria, sob condições em que outros produtos ou serviços aceitáveis estão convenientemente disponíveis naquela categoria. Lealdade real do cliente é um

comportamento. Ela é mensurada como uma proporção”.

De acordo com Dick e Basu (1994 apud SANTOS, 2013), a lealdade do cliente é baseada na sua força de compra repetitiva. Na visão de Oliver (1999 apud SANTOS 2013), a lealdade é o compromisso que um cliente tem em continuar consumindo o serviço de um fornecedor, tornando a comprar o mesmo serviço com o mesmo fornecedor, apesar do marketing das outras empresas que poderiam afetar o se comportamento, levando-o à troca.

Corrobora Parente (2011) que lealdade geralmente é analisada segundo um ponto de vista comportamental e através de medidas, tais como número de repetições de

27 Desta forma, considerando os aspectos comportamentais surgiram algumas definições de lealdade, como a sugerida por Jacoby & Kyner (1973, apud PARENTE, 2011), que define lealdade como “uma resposta comportamental (compra) direcionada, expressa através do tempo, por alguma unidade de decisão, com respeito a uma ou mais alternativas de marca e função de processos psicológicos (processo de decisão,

avaliação”.

Para Griffin (2001), a lealdade de um cliente está diretamente relacionada ao comportamento de compra. A autora afirma que “um cliente leal repete suas compras regularmente; compra diferentes linhas de produtos e serviços; recomenda a empresa e seus produtos a outras pessoas; demonstra ser imune à pressão da concorrência; e pode tolerar uma falha ocasional sem desertar, graças à relação estabelecida por um serviço habitualmente bom”.

2.2.2 Fatores determinantes para a Lealdade dos clientes

Segundo Dos Santos (2013), diversos antecedentes da lealdade são descritos na literatura do marketing. Bergamo (2008 apud SANTOS, 2013) coloca que, após décadas de estudos na área, alguns se destacam mais como tendo importância significativa na construção da lealdade. Entre eles se encontram a satisfação, o valor percebido, a qualidade percebida, a confiança do consumidor e o comprometimento do mesmo.

No contexto de bancos, Dick e Basu (1994 apud SANTOS,2013) ressaltam a alta relação positiva entre valor percebido e satisfação, e lealdade do produto. Ainda no mesmo pensamento os autores mencionam que no setor bancário tais construtos têm sido conhecidos como antecedentes da lealdade.

Dessa forma, nos próximos tópicos foram estudados esses antecedentes, de forma a ser apresentado conceitos contidos na literatura do marketing, esclarecendo como tais fatores podem ser determinantes para a lealdade.

2.2.2.1Satisfação do cliente

28 cliente gera a lealdade, refletindo-se em lucros, e são efeitos que as instituições bancárias deve ressaltar.

A satisfação do consumidor pode ser entendida como o ponto em que o desempenho de um produto corresponde às expectativas do comprador. (KOTLER, 1998).

Para Kotler (2001), a satisfação das necessidades e interesses dos clientes constitui fator importante para a obtenção de um desempenho lucrativo para as empresas. No caso dos bancos, com tanta similaridade entre os produtos, a diferenciação se dá através do serviço prestado pelos colaboradores dessas instituições: os funcionários das centrais de atendimento, o pessoal de atendimento das agências e pelos gerentes de negócios dos bancos. O serviço de qualidade é uma ferramenta de venda e uma vantagem competitiva no longo prazo quando os serviços/produtos apresentam características comuns, caso dos bancos, e cria condições de relacionamento entre bancos e clientes (TSCHOHL & FRANZMEIER, 1996).

Conforme Kotler (1998, p.53) satisfação “é o sentimento de prazer ou de

desapontamento resultante da comparação do desempenho esperado pelo produto (ou

resultado) em relação às expectativas da pessoa”. A definição de Kotler enfatiza que a

satisfação é função do desempenho percebido e das expectativas. E ainda, afirma que se o desempenho ficar longe das expectativas, o consumidor estará insatisfeito e se o desempenho atender as expectativas, o consumidor estará satisfeito e se excedê-las estará altamente satisfeito ou encantado. As expectativas dos clientes são influenciadas pela experiência anterior de compra, recomendação de amigos e colegas e informações e promessas das empresas e dos concorrentes.

Para Gianesi e Corrêa (1994, p.82) existem quatro fatores que influenciam as expectativas do cliente que são:

1. Comunicação boca-a-boca: representa as recomendações que os clientes recebem de terceiros, outros clientes que já receberam o serviço do fornecedor considerado e ou de outros.

29 3. Necessidades pessoais: é o principal fator formador das expectativas dos clientes, pois é visando atender estas necessidades que os clientes procuram um serviço.

4. Comunicações externas: podem ser através de anúncios, propaganda, panfletagem.

O autor coloca ainda que existem dois principais fatores que influenciam na percepção do serviço prestado ao cliente, que são: a prestação do serviço e a comunicação transmitida ao cliente, durante ou após o processo.

Identificar os critérios segundo os quais os clientes avaliam os serviços é uma forma de compreender melhor as expectativas dos clientes. A determinação dos critérios priorizados pelos clientes, em determinado serviço-mercado, permite que a gestão possa garantir um melhor desempenho nas prioridades. Estes critérios de avaliação devem refletir os fatores que determinam a satisfação do cliente. (GIANESI; CORRÊA, 1994)

Gianesi e Corrêa (1994) propõem um conjunto de critérios de avaliação do serviço, combinando-se as visões de diferentes autores e também através de observações empíricas de seus trabalhos de consultoria e representa graficamente como:

Figura 3 - Critérios de avaliação da qualidade dos serviços

Fonte: Gianesi e Correa , 1994, p.91

30 critério é importante para a maioria dos serviços, devido à dificuldade de o cliente avaliar o serviço antes da compra, fazendo com que esteja atento àqueles aspectos que ele consegue avaliar facilmente: os itens tangíveis. Consistência: significa conformidade com experiência anterior, ausência

de variabilidade no resultado ou no processo.

Competência: refere-se à habilidade e ao conhecimento do fornecedor para executar o serviço, relacionando-se às necessidades “técnicas” dos consumidores.

Velocidade no atendimento: é em geral um critério importante para a maioria dos consumidores de serviços, notadamente quando a presença do cliente é necessária. O tempo que o cliente tem que despender para receber o serviço é geralmente considerado um tempo perdido, a menos que o serviço envolva algum tipo de lazer para o cliente. Pode referir-se também a prontidão da empresa e de seus funcionários em prestar o serviço. Atendimento/atmosfera: refere-se a quão agradável é a experiência que o

cliente tem durante o processo de prestação de serviço. Contribui para a boa avaliação neste critério a atenção personalizada dispensada ao cliente, principalmente quando o cliente percebe que os funcionários do fornecedor do serviço o reconhecem. A cortesia dos funcionários também é um elemento importante para criar uma boa percepção. Este é o critério que avalia o prazer que o cliente tem em participar ou estar presente no processo de prestação do serviço.

Flexibilidade: significa ser capaz de mudar e adaptar rapidamente a operação devido a mudanças nas necessidades dos clientes, no processo ou no suprimento de recursos. Considerando a alta variabilidade e incerteza, presentes no processo de prestação de serviços, principalmente nas operações de front office, a flexibilidade tende a ser um critério importante.

31 Acesso: avalia a facilidade que o cliente tem em entrar em contato com o fornecedor do serviço. É mais importante quando o cliente tem que comparecer fisicamente às instalações do fornecedor para que possa receber o serviço.

Custo: é o critério que avalia quanto o consumidor irá pagar, em moeda, por determinado serviço. Uma característica importante deste critério é que os clientes, na falta de melhores informações sobre a qualidade dos serviços, tendem a associar níveis de preço mais altos a níveis de qualidade mais altos. Em alguns casos, o cliente pode avaliar mal um serviço que tem preço baixo pela falta de melhores informações a respeito dos outros critérios.

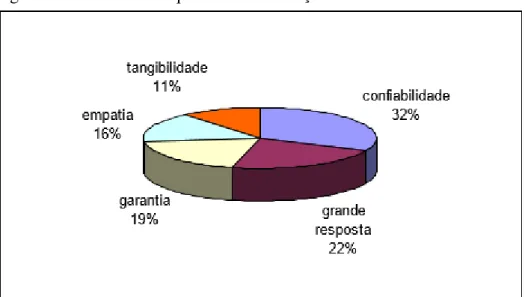

Outro critério para a avaliação da qualidade de serviços desenvolvido por Zeithaml, Parasuraman e Berry (1995, apud PARENTE, 2011) que acreditam ser cinco os aspectos da qualidade dos serviços que são identificados e sua importância relativa é mostrada na figura 4. Segundo a pesquisa, o aspecto principal é a confiabilidade que apresenta-se aproximadamente três vezes mais importante que a tangibilidade que é o aspecto menos importante dos cinco.

Figura 4 - Elementos da qualidade do serviço

32 Zeithaml, Parasuraman e Berry (1995, apud PARENTE, 2011), colaboraram com a definição das dez principais características para se obter a qualidade dos serviços, listadas a seguir:

1. Confiabilidade: habilidade de desempenho do serviço oferecido confiante e rigorosamente.

2. Nível de resposta: boa vontade para orientar os clientes e prestação imediata do serviço

3. Competência: domínio das habilidades necessárias e conhecimento do desempenho do serviço.

4. Cortesia: educação, respeito, consideração e cordialidade do pessoal de contato.

5. Credibilidade: confiabilidade e honestidade do prestador do serviço 6. Segurança: inexistência de perigo, risco ou dúvida

7. Acesso: facilidade de contato

8. Comunicação: manter o cliente informado na linguagem que ele possa entender e ouvi-lo.

9. Conhecimento do consumidor/cliente: fazer esforço para conhecer os clientes e suas necessidades.

10.Tangibilidades: aparência das instalações, equipamentos, pessoal e materiais de comunicação.

2.2.2.2Criação de Valor para o Cliente

Segundo Ferreira e Sganzerlla (2000), atualmente não se vende produto, vende- se valor. Os autores colocam que nos dias de hoje, o valor de uso está desaparecendo, prevalecendo o sinal de valor, isto é, a forma de como o cliente vê determinado produto. Ainda comentam que estudos realizados nos Estados Unidos revelam que 99% dos julgamentos que os clientes fazem a respeito dos produtos que consomem não têm fundamento teórico.

33 custo total do consumidor como o conjunto de custos esperados na avaliação, obtenção e uso do produto ou serviço.

Para Zeithaml (1988, apud PARENTE, 2011) “[...] valor percebido é a avaliação

que o consumidor faz de um produto baseado na percepção entre o que é recebido e o que

é dado em troca”. Portanto, valor representa um trade-off entre os componentes mais importantes do que é dado por aquilo que é recebido em troca.

Snoj, Korda e Mumel (2004, apud PARENTE, 2011) contribuíram para o entendimento do conceito de valor através de extensa revisão da literatura e relacionam as definições acerca do tema na área de marketing ao longo do tempo. As definições de valor de diversos autores pode ser comparada no quadro a seguir:

Quadro 1- Definição de valor percebido – Diversos Autores

34 Em algumas definições vista na figura, foi colocado que o valor percebido é proveniente do trade-off, entre sacrifício incorrido pelo cliente e os benefícios que ele obteve em troca, Khalifa (2004, apud PARENTE, 2011) identifica pelo menos quatro categorias de sacrifício que classifica como:

• Preço monetário: refere-se ao desembolso efetuado na aquisição de um produto ou serviço;

• Esforço: corresponde ao esforço físico ou mental exercido pelo

consumidor/cliente para obter os benefícios de um produto. Como exemplos de esforço citam-se: pesquisa, aquisição, aprendizado, uso e assistência técnica;

• Tempo: vinculado à medida de tempo que o consumidor/cliente deverá dispor

obter os benefícios do produto. É muito semelhante ao esforço, pois ambos podem ocorrer simultaneamente, sendo as situações de esforço as mesmas do tempo, ou seja, pesquisa, aquisição, uso;

• Risco: incorpora os riscos associados ao serviço ou produto a ser adquirido pelo

cliente.

Paiva, Barbosa e Ribeiro (2009) apresenta uma escala de medição de valor denominada Valor no Varejo Bancário Brasileiro (VVBB). Nessa escala, foram utilizadas cinco dimensões que são: empatia, confiabilidade, preço, benevolência e competência, a partir da revisão da literatura especializada, conforme podemos visualizar na figura abaixo.

35 Quadro 2 - Escala de mensuração no segmento bancário

36 2.2.3 Mensuração da Lealdade

Para poder mensurar a lealdade dos clientes é necessário avaliar todos os constructos que formam esse tema.

Alguns autores definem que se mensura a lealdade de um cliente pela proporção de vezes que o cliente utiliza determinado serviço ou produto, e voltam a utilizar o mesmo. Oliver (1999, apud PARENTE, 2011) afirma que embora tendo esforços de marketing dos concorrentes, os clientes leais estão comprometidos profundamente em comprar ou utilizar novamente um produto ou serviço, consistentemente, no futuro, causar compras repetidas da mesma marca ou da mesma empresa.

Outros autores afirmam que um cliente é leal quando utilizam apenas um determinado serviço ou produto para suprir suas demandas em aspecto específico. Esse conceito se aproxima ao conceito de fidelização, pois de acordo com Romero (2012), o cliente fiel é aquele que não usará outra marca na mesma categoria de produto, a partir do momento que ele utiliza outro, ele deixa de ser fiel, a autora afirma que esse é um significado extremo, mas é a real definição da palavra. A autora utiliza ainda a metáfora de um casamento, onde o marido tem apenas a sua esposa, a partir do momento que se relaciona com outra pessoa, deixa de ser fiel. Por isso nesse trabalho utilizamos o conceito de lealdade e não fidelidade dos clientes.

De acordo com McKenna (1997), um cliente com relacionamento e leal também exerce bastante a sua capacidade de indicação, ou o marketing de boca. Podendo também ser mensurado por esse indicador a lealdade dos clientes.

Corrobora Kotler (1998) clientes leais adquirem produtos ou serviços do mesmo fornecedor por um período de tempo abrangente, normalmente clientes leais possuem relacionamento por longo prazo. Podendo ser mensurada a lealdade dos clientes pelo seu tempo de permanência ou sua intenção de se manter leal ao serviço por longo tempo.

2.2.4 Marketing no Setor Bancário

37 1. Condições ambientais de funcionamento do banco - dada a importância e implicações das instituições financeiras em outros setores da economia, o governo exerce forte regulamentação, controlando atividades e desenvolvimento. Esse grau de regulamentação pode inibir de certa forma a inovação nos serviços bancários.

2. Aspectos característicos da demanda e da oferta - As instituições financeiras dividem seu mercado em dois segmentos: o dos clientes finais (varejo) e o dos clientes institucionais (atacado). Dada a existência das características próprias de cada segmento, faz-se necessário que o planejamento de marketing deva ser feito tendo como base não as necessidades do mercado em geral, mas aquelas identificadas dentro da própria área de influência da instituição. Do lado da oferta, em função das características estruturais das instituições que requerem os recursos básicos pertinentes ao setor de serviços, as instalações são conduzidas para mais perto do cliente, assim como o composto de serviços torna-se mais adequado às necessidades do mercado onde se localiza.

Segundo Kotler (1998), os bancos aprenderam com o mercado que atrair pessoas para as agências era fácil, o difícil era conseguir transforma-los em clientes leais. Para o autor, os bancos desenvolveram o marketing inicialmente não na forma do “conceito de

marketing”, mas sim na forma de “publicidade e promoção” para vencer a concorrência, os bancos investiam fortemente em propaganda e promoção de vendas, oferecendo determinados atrativos como forma de captar novos clientes, dessa forma as agências foram sendo reformuladas para se transformarem em ambientes acolhedores. “O marketing nesse contexto é sorriso e uma atmosfera agradável” (KOTLER, 1998).

De acordo com Polidoro (2006), o setor permaneceu inalterável, conservador e estável por muito tempo, até o aumento da concorrência, a globalização, as novas regulamentações, os novos clientes e as fusões que criaram megabancos. Dessa forma, os clientes passaram a ser considerados alvo de conquista, tornando-se mais exigentes, demandados e com mais e melhores produtos e serviços.

38 postura, em entrar definitivamente na era do marketing passassem por um aprendizado lento do marketing bancário.

Segundo Kotler (1998) as fases do Marketing Bancário ficaram definidas conforme o quadro a seguir:

Quadro 3 - Fases do Marketing Bancário

Fonte: Adaptado de Kotler (1998), p. 18.

Para Las Casas (2006), o relacionamento entre um cliente e o banco com que ele irá operar começa bem antes do seu primeiro contato com esta instituição. No caso específico de bancos, tem o seu início na imagem de solidez que comunicam ao mercado. Esta solidez é especialmente importante no caso de instituições financeiras, uma vez que são organizações que administrarão, ou pelo menos manterão sob sua guarda, os recursos financeiros de seus clientes. Assim, essa solidez se faz representar tanto pela confiabilidade que puder inspirar, como pela segurança que consegue transmitir. Entende - se que a confiabilidade seja decorrência de um histórico de ações coerentes e consistentes que cada instituição apresenta durante sua existência, e a segurança de um crescimento constante e consolidado no mercado em que cada instituição atua (LAS CASAS, 2006, p. 53).

39 compra, eles se tornam mais atentos ao que lhes é ofertado e cobrado, tornando - se,

portanto, mais exigentes” (LAS CASAS, 2006, p. 54).

2.2.4.1Bancos de Varejo

Segundo Kotler (1998), todas as atividades de venda de bens ou serviços diretamente aos consumidores finais são definidas como varejo. No segmento bancário são chamado bancos de varejo aqueles que se engajam em um conjunto amplo de serviços bancários, como depósitos de diversas naturezas (depósitos a vista, depósitos a prazo e depósitos de poupança), uma carteira de crédito diversificada (cheque especial, crédito pessoal, aquisição de veículos, financiamento a capital de giro, etc.), administração de fundos de investimento, cartão de crédito, etc., mas que ofertam principalmente produtos customizados (PAULA; FARIA, 2007).

Os bancos foram pioneiros na adoção de estratégias para conhecer melhor o cliente por meio dos seus padrões de comportamento de consumo e de atribuição de valor para, com isso, criar situações propícias para incrementar negócios. Apesar de já terem avançado bastante nesse campo, os bancos de varejo no Brasil ainda estão numa fase inicial de estabelecimento de formas de relacionamento com clientes, estruturadas principalmente em modelos de segmentação que se baseiam em parâmetros diversos, podendo variar de formas mais simples como níveis de renda, até outras mais sofisticadas, como a comportamental, que indicam hábitos e propensão de consumo. Contudo esse setor é reconhecido como um dos mais avançados, em termos de foco no cliente e de adoção de estratégias para estabelecer relações duradouras de consumo. (PAIVA; BARBOSA; RIBEIRO, 2009).

40 Oliveira (2008, apud SANTOS, 2013) acrescenta que os bancos que atuam no mercado de varejo vêm desenvolvendo promoções e programas que oferecem vantagens e diferentes atendimentos para clientes especiais buscando atrair, estreitar e solidificar os relacionamentos. Devido a isto tem se tornado comum às instituições bancárias segmentarem seus clientes para prestarem atendimento diferenciado.

41

3. METODOLOGIA

3.1 Tipo de Pesquisa

A fase inicial desse trabalho se caracteriza como uma pesquisa exploratória pois foi feito uma revisão da literatura acadêmica e empresarial em torno das temáticas de marketing de relacionamento, lealdade e fatores interligados ao mercado bancário, visando identificar os aspectos relevantes e suas aplicações práticas. De acordo com Malhotra (2006), o objetivo da pesquisa exploratória é fazer uma busca em um problema ou em uma situação de forma que se possa ter maior compreensão sobre o assunto.

O material utilizado como fonte da pesquisa exploratória constituiu-se essencialmente de dados secundários. Fontes secundárias, segundo Aaker, Kumar e Day (2007), são aqueles que foram escritos por pessoas ou agências para a resolução de outros problemas que não o que está em questão. Para os autores, a quantidade de dados secundários é enorme, sendo assim, os pesquisadores precisam localizar e utilizar aqueles que contribuirão de forma relevante para seu trabalho. São consideradas fontes secundarias ou indiretas de dados que já foram coletados, tabulados e analisados - ou seja: informação - e que estão à disposição para consulta. São exemplos: IBGE, Bovespa, relatórios de pesquisa, jornais, revistas, livros, etc. Neste trabalho, foram utilizados principalmente livros, artigos, teses, dissertações, relatório de pesquisas, dentre outros. Além disso, foi perguntado a clientes pessoa jurídica de um banco público, o que eles consideravam como pontos fortes e pontos fracos das ações de relacionamento do seu banco.

A segunda fase desse trabalho se caracteriza como uma pesquisa descritiva e de caráter quantitativo. Descritiva pois segundo Best (1972, apud DUARTE, 2003) a

pesquisa descritiva “Delineia o que é “aborda também quatro aspectos: descrição,

registro, análise e interpretação de fenômenos atuais, objetivando o seu funcionamento no presente. ” E quantitativa pois, de acordo com Malhotra (2006), a pesquisa quantitativa procura quantificar os dados e geralmente aplica alguma forma de análise estatística.

42 Do ponto de vista dos procedimentos técnicos, esta monografia pode se classifica como um estudo de caso com análise qualitativa dos dados, pois, segundo Gil (1999, apud DUARTE, 2003), o estudo de caso representa um estudo profundo de um objeto de maneira que permite o amplo e detalhado conhecimento. Ainda de acordo com o autor, este tipo de estudo tem como objetivo explorar situações da vida real cujos limites não estão claramente definidos, descrever a situação do contexto em que está sendo feita determinada investigação e explicar as variáveis causais de determinado fenômeno em situações muito complexas que não possibilitam a utilização de levantamentos e experimentos. A análise também é qualitativa pois segundo Malhotra (2006), a análise qualitativa busca um melhor entendimento ou a compreensão do contexto do problema.

Este tipo de metodologia apresenta algumas limitações, visto que a análise de um único caso, ou mesmo de múltiplos casos, fornece uma base muito frágil para a generalização, pois os propósitos de um estudo de caso não são o de proporcionar o conhecimento preciso das características de uma população a partir de procedimentos estatísticos, mas sim expandir ou generalizar proposições teóricas. Outra limitação desta opção metodológica é o tempo demandado para o estudo, pois muitas vezes podem despender muito tempo para ser realizado e os resultados ficarem pouco consistentes. Todavia, a experiência acumulada nas últimas décadas mostra que é possível a realização de estudos de caso em períodos mais curtos e passíveis de confirmação por outros estudos. (GIL, 1999, apud DUARTE, 2003)

Considerando-se que o estudo refere-se aos clientes exclusivamente da agência Benfica (CE) e que permite um profundo e detalhado conhecimento destes clientes, pode-se então classificá-lo como estudo de caso.

3.2 Coleta de Dados

43 simplicidade de aplicações; sua confiabilidade, pois as respostas são limitadas às alternativas oferecidas; e, também, a facilidade de codificação, analise e interpretação dos dados (MALHOTRA, 2006).

De forma a se desenvolver a escala de valor para os serviços bancários, foi utilizado um questionário estruturado dividido em algumas partes que se complementam para a obtenção dos resultados da pesquisa, tais como percepções dos clientes quanto as ações de relacionamento do banco, nível de lealdade dos clientes e fatores motivadores para a quebra de lealdade.

Os questionários possuem 49 perguntas, divididas de acordo com a o que está sendo analisado, havendo perguntas para definir o perfil, o nível de percepção das ações de relacionamento, o nível de lealdade e o aspecto mudança de banco. Apenas três perguntas são subjetivas, as demais, objetivas sendo mensuradas de acordo com a quantidade de respostas ou de acordo com escala.

Os questionários foram aplicados pessoalmente na agência dos clientes ou respondidos por e-mail. Em média as respostas levaram cerca de dez minutos.

Os questionários ficaram mensuradas em escalas de 1 a 7, onde 1 indica que o cliente discorda totalmente do item e 7 que concorda totalmente, sendo os números intermediários adequados de acordo com o grau de concordância.

As escalas foram definidas a partir da pesquisa bibliográfica de cada constructo, marketing de relacionamento e lealdade, compreendendo todos os seus fatores adjacentes. Também serviu como base para a construção das escalas, mensurações já utilizadas em trabalhos anteriores, em especial as escalas utilizadas na tese de Eduardo Soares Parente (2011) que tinha a finalidade específica diferente, mas que puderam servir de base para a validação de forma e aspectos ortográficos, assim como a adesão dos itens às dimensões. Ressalta-se que em tal tese as escalas já foram validadas através de validação estatística.

Dessa forma a escala de mensuração das ações de relacionamento do banco, onde foram feitas 18 perguntas, da R1 à R18, que ficando estruturadas da seguinte maneira:

44 Quadro 4 - Escalas de mensuração das ações de relacionamento

R1 Meu banco possui produtos adequados as minhas necessidades

1 2 3 4 5 6 7

R2 Consigo realizar transações no meu banco em horários convenientes para mim

1 2 3 4 5 6 7

R3 Sou sempre atendido com respeito, cordialidade e cortesia 1 2 3 4 5 6 7 R4 As tarifas de manutenção cobradas pelo meu banco são

adequadas

1 2 3 4 5 6 7

R5 Meu banco oferece serviços que reduzem meu gasto de tempo

1 2 3 4 5 6 7

R6 Consigo encontrar facilmente agências do meu banco 1 2 3 4 5 6 7 R7 Os processos do meu banco são ágeis e confiáveis 1 2 3 4 5 6 7 R8 Os atendentes demonstram boa vontade em me atender 1 2 3 4 5 6 7 R9 Nas agências de meu banco, consigo realizar transações com

facilidade

1 2 3 4 5 6 7

R10 De forma geral, a qualidade dos serviços prestados por meu banco é muito boa

1 2 3 4 5 6 7

R11 As taxas de juros cobradas pelo meu banco são boas 1 2 3 4 5 6 7

R12 Eu confio nos atendentes do meu banco 1 2 3 4 5 6 7

R13 Meu banco possui um home banking bastante completo, otimizando meu tempo

1 2 3 4 5 6 7

R14 Meu banco tem boas instalações e aparência 1 2 3 4 5 6 7

R15 Considero as pessoas que me atendem competentes e bons profissionais

1 2 3 4 5 6 7

R16 Meus pedidos são realizados em tempo satisfatório 1 2 3 4 5 6 7

R17 O acesso ao meu banco e atendentes é fácil 1 2 3 4 5 6 7

R18 Percebo os esforços do seu banco para melhorar os itens citados acima

1 2 3 4 5 6 7

Fonte: Elaborado pelo autor (2014)

45 Quadro 5 - Escalas de mensuração da lealdade

L1 Comparando com outros bancos, considero meu banco como muito bom

1 2 3 4 5 6 7

L2 Nas minhas próximas transações bancárias usarei apenas o meu banco

1 2 3 4 5 6 7

L3 Gosto da qualidade do serviço de meu banco 1 2 3 4 5 6 7

L4 Eu recomendo amigos e parentes a serem clientes de meu banco

1 2 3 4 5 6 7

L5 Meu banco está muito próximo do que eu poderia chamar do banco ideal

1 2 3 4 5 6 7

L6 A maioria de minhas transações atuais é feita com meu banco 1 2 3 4 5 6 7

L7 Meu banco sempre atende às minhas expectativas 1 2 3 4 5 6 7

L8 Sou leal ao meu banco 1 2 3 4 5 6 7

L9 Estou satisfeito com o relacionamento que mantenho com meu banco

1 2 3 4 5 6 7

L10 Eu falo positivamente sobre meu banco para as pessoas com quem convivo

1 2 3 4 5 6 7

L11 Sinto-me satisfeito com o serviço que recebo no meu banco 1 2 3 4 5 6 7

L12 Pretendo continuar sendo cliente de meu banco 1 2 3 4 5 6 7

L13 Em geral, eu estou satisfeito com meu banco 1 2 3 4 5 6 7

L14 Quero ser cliente de meu banco por um longo tempo 1 2 3 4 5 6 7 L15 Qual a probabilidade de você recomendar seu banco para um

amigo ou colega?

1 2 3 4 5 6 7

Fonte: Elaborado pelo autor (2014)

Outras perguntas foram feitas no questionário que de forma geral, fosse possível identificar o impacto das ações de relacionamento na lealdade do cliente e o perfil dos clientes que participaram da pesquisa.

As perguntas definidas para identificar o perfil (P), foram feitas da seguinte maneira, não sendo mensuradas na escala de 1 a 7, sendo algumas subjetivas e outras objetivas, de forma que fosse possível classificar os clientes:

Quadro 6 - Escalas de perfil dos clientes

P1 Em quantos bancos sua empresa possui conta corrente/poupança?

P2 Em qual banco (ou instituição bancária) sua empresa concentra suas transações (principal)?

P3 Há quanto tempo você é cliente do seu principal banco?

P4 Quais dos serviços (produtos bancários) sua empresa possui/utiliza em seu principal banco?

P5 Há quanto tempo sua empresa está no mercado (com CNPJ)? P6 Qual sua média de faturamento anual?

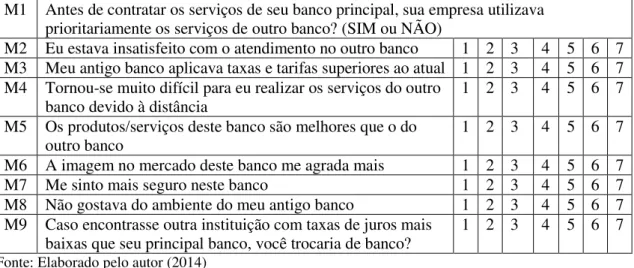

46 Além dessas perguntas, foi perguntado aos clientes que afirmaram possuir um relacionamento anterior com outro banco o motivo da troca de banco, as perguntas de mudança (M), foram 9, da M1 à M9, só sendo necessária a resposta, caso os clientes apresentassem relacionamento anterior com outro banco, antes do seu atual banco principal.

Quadro 7 - Escalas de mudança de banco

M1 Antes de contratar os serviços de seu banco principal, sua empresa utilizava prioritariamente os serviços de outro banco? (SIM ou NÃO)

M2 Eu estava insatisfeito com o atendimento no outro banco 1 2 3 4 5 6 7 M3 Meu antigo banco aplicava taxas e tarifas superiores ao atual 1 2 3 4 5 6 7 M4 Tornou-se muito difícil para eu realizar os serviços do outro

banco devido à distância

1 2 3 4 5 6 7

M5 Os produtos/serviços deste banco são melhores que o do outro banco

1 2 3 4 5 6 7

M6 A imagem no mercado deste banco me agrada mais 1 2 3 4 5 6 7

M7 Me sinto mais seguro neste banco 1 2 3 4 5 6 7

M8 Não gostava do ambiente do meu antigo banco 1 2 3 4 5 6 7

M9 Caso encontrasse outra instituição com taxas de juros mais baixas que seu principal banco, você trocaria de banco?

1 2 3 4 5 6 7

Fonte: Elaborado pelo autor (2014)

Após a consolidação do questionário foi definida a amostra, tendo-se as informações preliminares do universo da pesquisa que são os clientes pessoa jurídica da agência Benfica, da Caixa Econômica Federal. Para a definição da amostra, partiu-se da informação que teriam aproximadamente 500 contas pessoa jurídica ativas nessa agência, dessa forma, foram aplicados 50 questionários, com clientes de diversos portes e tempo de relacionamento.

Desses 50 questionários, 5 foram retirados por apresentar predominância de notas 7 ou notas 1, demostrando que o entrevistado não mensurou valor as suas notas, respondendo sem atender ao objetivo dessa pesquisa.

Tabela 5 - Questionários Válidos

Gênero Frequência %

Questionários Válidos 45 90,00

Questionários Inválidos 5 10,00

TOTAL 50 100,00

47

3.3 Analise e Interpretação dos Dados

A análise dos dados foi feita de forma descritiva e quantitativa. Malhotra (2006) afirma que as pesquisas descritivas são destinadas a descrever as características de uma determinada situação. Dessa forma existindo dois métodos para estudos descritivos: o método do caso, onde a ênfase é dada na obtenção de uma descrição e compreensão das relações dos fatores em cada caso, desconsiderando outros casos envolvidos, e o método estatístico, relacionado ao estudo de poucos fatores em um grande número de casos (AAKER; KUMAR; DAY, 2007).

Para a pesquisa desenvolvida, foi realizado um estudo quantitativo e estatístico. Malhotra (2006) diz que estudos descritivos têm o objetivo de delinear ou analisar características de fatos ou fenômenos. Para tanto, se utilizam de métodos formais com precisão e controle estatístico, fornecendo dados para a verificação do impacto entre os constructos.

A análise dos dados foi feita através de instrumentos estatísticos: (1) da estatística descritiva, onde foram analisadas a média, o desvio padrão das variáveis; (2) e analise fatorial, que compreendeu os testes Kaiser-Meyer-Olkin (KMO) e o teste de esfericidade

de Barttlet’s, variância e analise de correlação.