UNIVERSIDADE DE BRASÍLIA – UnB UNIVERSIDADE FEDERAL DA PARAÍBA – UFPB UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE – UFRN Programa Multi-Institucional e Inter-Regional de Pós Graduação em Ciências Contábeis

Texto

Imagem

Documentos relacionados

A premissa da existência de relação positiva entre o disclosure de práticas ecoeficientes, por meio da certificação ISO 14001, e o Valor de Mercado de empresas não foi

Acrescenta-se a essas informações, que em média os municípios pesquisados apresentaram 34% de informações contábeis públicas divulgadas em seus portais na Internet, e que

Os resultados apontaram que apenas o Relatório de Custo Médio da Concorrência apresentou associação com a contabilidade do meio de hospedagem, quando esta é considerada

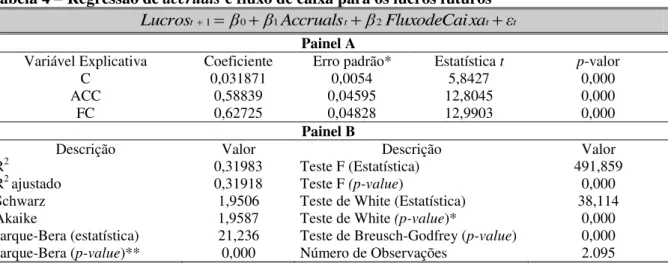

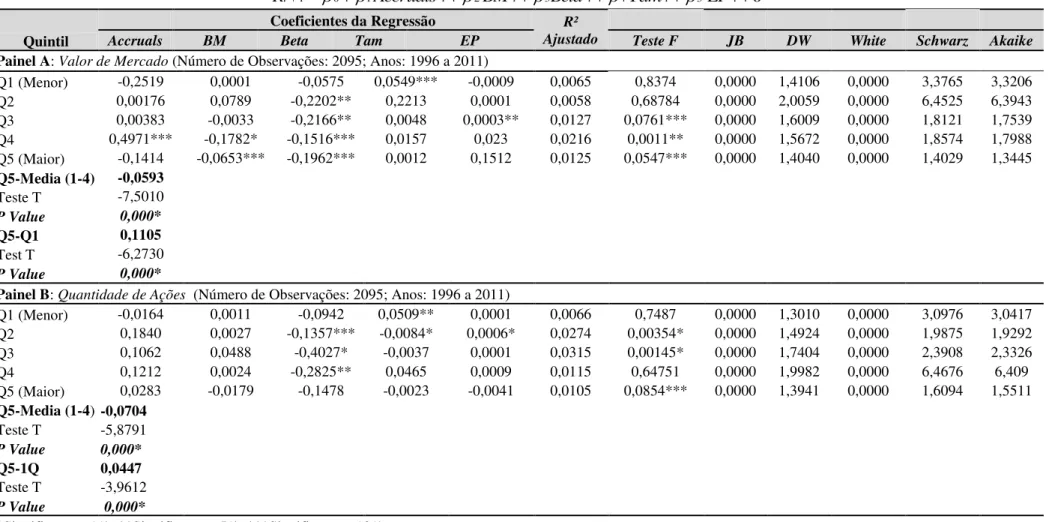

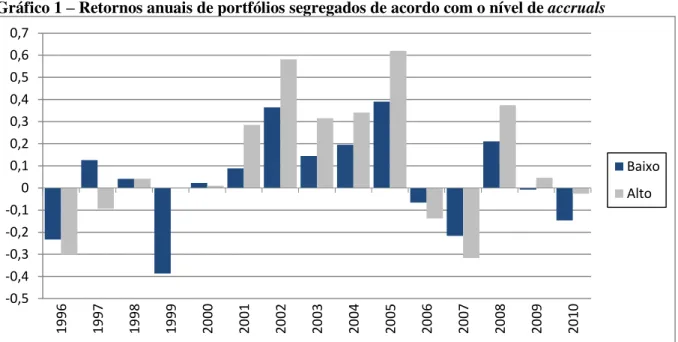

Na análise de acumulações específicas por meio de regressões para a identificação da prática do gerenciamento de resultados podem ser adotados dois tipos de procedimentos: modelos

la ao reconhecimento de receita. Pede que os Boards reconsiderem a inclusão da abordagem de riscos e recompensas. No RED, o controle pelo cliente de bens ou serviços

A entidade deve mensurar todos os itens do ativo imobilizado após o reconhecimento inicial, a cada data das demonstrações contábeis pelo seu custo menos

TABELA 5 - Índice Preço/Valor Patrimonial - CPFL Energia 82 TABELA 6 - Teste t de diferença entre duas médias para amostras emparelhadas 84 TABELA 7 - Análise do preço

Assumindo que a contabilidade deve estar à disposição dos diversos usuários para que a utilizem conforme suas necessidades, em seus processos decisórios, bem como a percepção