Universidade

Católica de

Brasília

PRÓ-REITORIA DE PÓS-GRADUAÇÃO

STRICTO SENSU

EM ECONOMIA DE EMPRESAS

Mestrado

EFEITOS DA POLÍTICA MONETÁRIA E DA ASSIMETRIA DE

INFORMAÇÃO NA CONCESSÃO DE CRÉDITO IMOBILIÁRIO

Autor: Osvaldo Bruno Brasil Cavalcante

Orientador: Prof. Dr. Wilfredo F. L. Maldonado

OSVALDO BRUNO BRASIL CAVALCANTE

EFEITOS DA POLÍTICA MONETÁRIA E DA ASSIMETRIA DE INFORMAÇÃO NA CONCESSÃO DE CRÉDITO IMOBILIÁRIO

Dissertação apresentada ao Programa de Pós-Graduação Stricto Sensu em Economia de

Empresas da Universidade Católica de Brasília, como parte dos requisitos para obtenção do título de Mestre em Economia de Empresas.

Orientador: Prof. Dr. Wilfredo F. L. Maldonado

C376e Cavalcante, Osvaldo Bruno Brasil.

Efeitos da política monetária e da assimetria de informação na concessão de crédito imobiliário / Osvaldo Bruno Brasil Cavalcante. – 2008.

68 f. : il. ; 30 cm.

Dissertação (mestrado) – Universidade Católica de Brasília, 2008. Orientação: Wilfredo F. L. Maldonado.

1. Mercado imobiliário. 2. Política monetária. 3. Risco (Economia). I. Maldonado, Wilfredo F. L., orient. II. Título.

Dissertação de autoria de Osvaldo Bruno Brasil Cavalcante, intitulada “EFEITOS DA POLÍTICA MONETÁRIA E DA ASSIMETRIA DE INFORMAÇÃO NA CONCESSÃO DE CRÉDITO IMOBILIÁRIO”, requisito parcial para obtenção do grau de Mestre em Economia de Empresas, defendida e aprovada, em 20 de Junho de 2008, pela banca examinadora constituída por:

Prof. Dr. Wilfredo Fernando Leiva Maldonado Orientador

Universidade Católica de Brasília

Prof. Dr. Jaime José Orrillo Carhuajulca Membro Interno

Universidade Católica de Brasília

Prof. Dr. José Santiago Fajardo Barbachan Membro Externo

IBMEC-RJ

AGRADECIMENTOS

A Deus pelo privilégio de poder completar mais um passo na minha caminhada acadêmica.

À minha esposa Fernanda e às minhas filhas, Esther e Júlia, pela paciência, renúncia, estímulo e ajuda para superar os momentos mais difíceis desta etapa de minha vida.

Aos meus pais, José Martins e Míriam, e à irmã Patrícia, que sempre me incentivaram na realização deste sonho.

Ao meu irmão Prof. Dr. André Brasil pelas conversas, dicas e apoio ao longo do desenvolvimento deste trabalho.

Ao Prof. Dr. Wilfredo Maldonado, pelas aulas, orientação, comentários, dicas e conversas, que contribuíram para a minha formação acadêmica e para a concretização desta dissertação.

RESUMO

Este trabalho oferece uma contribuição ao tema crédito imobiliário no âmbito do Sistema Brasileiro de Poupança e Empréstimo (SBPE) ao analisar as seguintes questões: a influência da política monetária e do risco de crédito na decisão do banco em relação à proporção dos depósitos de poupança destinados ao crédito imobiliário; de que forma o banco seleciona seus clientes, minimizando o problema da assimetria de informação em relação à inadimplência personalizada e ampliando o acesso ao mercado de crédito imobiliário. As principais conclusões desta pesquisa são: (1) Existe uma relação inversa entre a taxa básica de juros da economia (SELIC) e a proporção de recursos aplicados no crédito imobiliário; (2) O impacto da política monetária em termos de elasticidade foi estimado, para uma carteira de crédito imobiliário da CAIXA ECONÔMICA FEDERAL, em 6,7%, ou seja, uma queda em 1% na SELIC ocasionará um aumento de 6,7% no volume de crédito imobiliário sobre os depósitos de poupança com uma defasagem de três meses; (3) Duas variáveis de risco de crédito são determinantes para a decisão do banco: a taxa média de pagamento do mercado e a variância da taxa média de pagamento do mercado; (4) Em termos de impacto, quanto maior for a taxa média de pagamento do mercado e menor a variância da mesma, maior será a proporção de recursos da poupança canalizados ao crédito imobiliário; (5) O banco minimiza o problema da assimetria de informação exigindo uma participação (entrada) dos potenciais clientes demandantes de crédito imobiliário; (6) Na medida em que a participação exigida pelo banco aumenta, a tolerância ao risco de crédito também aumenta; (7) Para um dado nível de participação exigida, existe uma taxa de juros do crédito imobiliário que maximiza a inclusão de indivíduos no mercado de crédito imobiliário; (8) O coeficiente de aversão ao risco absoluto, relacionado à decisão de financiamentos imobiliários da CAIXA ECONÔMICA FEDERAL, foi calibrado em 2,004.

ABSTRACT

This research contributes to the mortgage market literature within the scope of the Brazilian System of Savings and Loans (SBPE) in response to the following questions: How does the monetary policy and the credit risk affect the decision of the bank related to the share of savings deposits that is allocated to mortgages?; How do banks select their clients in order to minimize asymmetric information problem arising from the personalized rate of default of information? The main conclusions are: (1) The Brazilian interest rate (SELIC) and the share of capital allocated to the mortgages are inversely related; (2) The impact of the monetary policy in terms of the demand elasticity was estimated, for a portfolio of mortgages from the CAIXA ECONÔMICA FEDERAL, at 6.7%, namely, a decrease of 1% in SELIC provokes an increase of 6.7% on the share saving deposits allocated to mortgages with a three months lag; (3) There are two credit risk factors that determine the bank’s decision on mortgages loans: the average rate of the market repayment and its variance; (4) The higher the average rate of the market repayment and the lower its variance, the greater will be the share allocated to mortgages; (5) The bank reduces the asymmetric information problem by requiring a initial participation from potential clients; (6) As the participation required by the bank increases, the bank’s risk tolerance for credit risk also increases; (7) For a given level of participation required, there exists an interest rate for mortgages that maximizes the inclusion of individuals in the mortgage market; (8) The coefficient of absolute risk aversion related to the mortgage loans decision of the CAIXA ECONÔMICA FEDERAL was calibrated in 2.004.

SUMÁRIO

1 INTRODUÇÃO...9

2 MODELO DE DECISÃO DA CONCESSÃO DE CRÉDITO IMOBILIÁRIO POR BANCO MONOPOLISTA AVESSO AO RISCO ...23

2.1 Organização da indústria bancária...23

2.1.1 Bancos como agentes neutros ao risco...23

2.1.2 Bancos como agentes avessos ao risco...24

2.2 Premissas do modelo teórico ...25

2.3 Problema do banco concessor de crédito imobiliário...28

2.4 Estática comparativa...30

2.4.1 Análise da política monetária...30

2.4.2 Análise da média e da variância da taxa de pagamento...30

2.4.3 Análise do custo marginal de concessão do crédito imobiliário...31

2.5 Aplicação do modelo teórico...31

2.5.1 Descrição dos dados...32

2.5.2 Descrição da metodologia...33

2.5.3 Análise dos resultados econométricos...34

3 MODELO DE SELEÇÃO DE CLIENTES COM ASSIMETRIA DE INFORMAÇÃO E AVERSÃO AO RISCO...41

3.1 Assimetria de informação no mercado de crédito ...41

3.2 Premissas do modelo teórico ...43

3.3 Modelo sem participação do cliente ...45

3.4 Modelo com participação do cliente...48

3.5 Máxima inclusão de clientes ao crédito imobiliário...50

3.6 Aplicação do modelo teórico...51

4 CONCLUSÃO...55

REFERÊNCIAS ...59

APÊNDICE A – VALOR ESPERADO DA FUNÇÃO DE UTILIDADE ...62

1 INTRODUÇÃO

O propósito deste trabalho é discutir questões relacionadas ao financiamento imobiliário com recursos dos depósitos de poupança, realizado por instituições bancárias pertencentes ao Sistema Brasileiro de Poupança e Empréstimo (SBPE). Ao longo do texto procurou-se analisar duas questões principais: (a) a influência da política monetária e do risco de crédito na decisão do banco em relação à proporção dos depósitos de poupança destinados ao crédito imobiliário; (b) de que forma o banco seleciona seus clientes, minimizando o problema da assimetria de informação em relação à inadimplência personalizada e ampliando o acesso ao mercado de crédito imobiliário.

Outras questões importantes surgem a partir dos objetivos principais deste estudo, tais como: a existência de uma taxa básica de juros máxima, acima da qual o banco se limita a conceder apenas a proporção obrigatória dos seus depósitos de poupança; e a existência de uma taxa de juros do crédito imobiliário que maximiza a inclusão de indivíduos no mercado imobiliário.

O presente trabalho visa oferecer uma contribuição ao tema, ao discutir, a partir do instrumental microeconômico, o problema de um banco monopolista avesso ao risco, que decide o quanto dos depósitos de poupança canalizará ao crédito imobiliário, levando-se em consideração o direcionamento obrigatório, o risco de crédito dos clientes e seus custos operacionais, além de apresentar um mecanismo de mercado para a seleção de potenciais clientes para o financiamento imobiliário.

A escolha do tema justifica-se pela existência de três motivos principais: a importância que o setor habitacional desempenha para o crescimento econômico do Brasil; os desafios que o mercado habitacional impõe ao gestor de políticas públicas habitacionais, haja vista o elevado déficit habitacional brasileiro, que, atualmente, é um dos principais problemas sociais do País; e as características do Sistema Financeiro Habitacional (SFH), especialmente em relação às operações com recursos do SBPE que obedecem a direcionamentos obrigatórios.

prestação de serviços habitacionais respondem por grande parte do Valor Adicionado Bruto1 (VAB) a preços básicos.

Em 2007, as atividades industriais alcançaram R$ 629 bilhões em 2007, sendo R$ 116 bilhões vindos da indústria de construção, conforme se observa na Tabela 1.1. Já as atividades de prestação de serviços somaram R$ 1.441 bilhões, dos quais R$ 193 bilhões correspondem a serviços relacionados a atividades imobiliárias e de aluguel.

Tabela 1.1 - VAB a preços básicos

R$ Milhões 2004 2005 2006 2007 Agropecuária 115.193 105.163 103.228 120.847 Indústria 501.771 539.316 602.835 628.915 Transformação 320.223 333.381 366.565 389.102 Construção 84.868 90.217 103.239 115.874 Produção e distribuição de eletricidade, gás e água 64.684 70.365 80.647 80.746 Extrativa mineral 31.998 45.353 52.384 43.192 Serviços 1.049.293 1.197.774 1.295.414 1.441.145 Administração, saúde e educação públicas 244.427 277.196 294.402 327.891 Comércio 183.763 205.732 217.075 239.807 Atividades imobiliárias e aluguel 151.176 165.914 176.080 192.508 Intermediação financeira, previdencia complementar 96.901 129.937 140.644 167.330 Transporte, armazenagem e correio 78.335 91.458 105.571 121.089 Serviços de informação 64.147 73.225 77.490 84.414 Outros serviços 230.543 254.311 284.154 308.106 Valor adicionado a preços básicos 1.666.257 1.842.253 2.001.477 2.190.907 Fonte: IBGE. Elaboração própria.

A Tabela 1.2 demonstra a participação percentual das diversas atividades industriais em relação ao seu total. Note que, no ano de 2007, 18,4% do valor adicionado a preços básicos da indústria vem da construção civil, sendo a segunda atividade industrial que mais adicionou valor à economia.

1 Valor Adicionado Bruto a preços básicos representa o valor que a atividade econômica acrescenta aos bens e

Tabela 1.2 Participação percentual do VAB da indústria

Participação Percentual 2004 2005 2006 2007

Indústria 100,0 100,0 100,0 100,0

Transformação 63,8 61,8 60,8 61,9

Construção 16,9 16,7 17,1 18,4

Produção e distribuição de eletricidade, gás e água 12,9 13,0 13,4 12,8

Extrativa mineral 6,4 8,4 8,7 6,9

Fonte: IBGE. Elaboração própria.

Em relação à participação percentual dos diferentes serviços, os relacionados com atividades imobiliárias e aluguel representaram, de acordo com a Tabela 1.3, 13,4% do total no ano de 2007, ficando abaixo apenas dos serviços públicos e dos serviços da atividade comercial.

Tabela 1.3 Participação percentual do VAB do serviço

Participação Percentual 2004 2005 2006 2007

Serviços 100,0 100,0 100,0 100,0

Administração, saúde e educação públicas 23,3 23,1 22,7 22,8

Comércio 17,5 17,2 16,8 16,6

Atividades imobiliárias e aluguel 14,4 13,9 13,6 13,4 Intermediação financeira, previdencia complementar 9,2 10,8 10,9 11,6 Transporte, armazenagem e correio 7,5 7,6 8,1 8,4

Serviços de informação 6,1 6,1 6,0 5,9

Outros serviços 22,0 21,2 21,9 21,4

Fonte: IBGE. Elaboração própria.

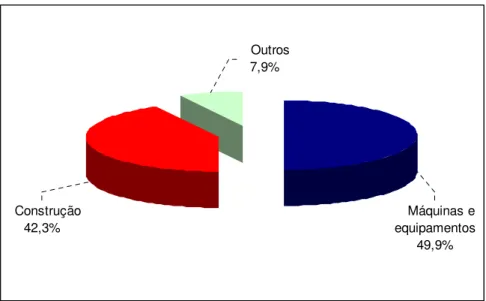

Outra forma de se perceber a importância do crédito imobiliário é analisando o processo produtivo de habitação. Observa-se que o mesmo, além de responder por grande parte da Formação Bruta de Capital Fixo do País (FBKF), absorve uma parcela significativa de mão-de-obra desqualificada. Note que no ano de 20052 (Fig. 1.1), a FBKF somou R$ 342 bilhões dos quais R$ 145 bilhões vieram da construção civil3, representando 42,3% do total (Fig. 1.2).

2 Para as informações de FBKF por setores, a série histórica dos dados disponíveis no sítio do IBGE tem como

última posição o ano de 2005.

3 A FBKF em construção inclui as construções residenciais e as não residenciais para uso comercial ou

-20.000 40.000 60.000 80.000 100.000 120.000 140.000 160.000 180.000

1998 1999 2000 2001 2002 2003 2004 2005

R

$

M

il

h

õ

e

s

Máquinas e equipam entos Construção Outros

Figura 1.1 Formação Bruta de Capital Fixo

Fonte: IBGE. Elaboração própria.

Construção 42,3%

Outros 7,9%

Máquinas e equipamentos

49,9%

Figura 1.2 Participação percentual da FBKF

Fonte: IBGE. Elaboração própria.

O segundo motivo que justifica o estudo do crédito imobiliário se refere aos desafios que o mercado habitacional impõe ao gestor de políticas públicas habitacionais (SANTOS, 1999). Essas implicações são decorrentes do fato de que o “bem habitação possui características que

a. Habitação é um bem caro. Para comprar uma moradia, um agente econômico típico tem que recorrer a grandes financiamentos ou optar por contratar, por um determinado período de tempo, os serviços associados a ela, ou seja, optam por alugar uma moradia. Segundo FGV (1986, p. 3) o “preço da habitação é aproximadamente três a quatro vezes a renda anual do indivíduo”;

b. Habitação é uma necessidade básica do ser humano, de modo que toda família é demandante em potencial de serviços habitacionais.

Da primeira característica (a) verifica-se a importância do financiamento imobiliário para a aquisição da casa própria. Ocorre que o banco só concede crédito imobiliário a partir da existência de fundos adequados para este fim. O gestor de políticas públicas, visando reduzir o problema habitacional, pode dispor tanto de recursos públicos como privados, desde que esses últimos sejam, por meio de legislação, direcionados para o crédito imobiliário, como é o caso dos depósitos de poupança. Outra necessidade que o gestor público possui é a de entender o funcionamento do mercado habitacional para planejar políticas eficazes.

A dinâmica do funcionamento do mercado habitacional, especialmente no que se refere à demanda e oferta de habitação em função da disponibilidade (escassez), das características dos imóveis (quantidade de cômodos e outros), das preferências dos indivíduos e de suas restrições orçamentárias, foi estudada, de forma teórica e empírica, por diversos autores.

FGV (1986) destacou os modelos microeconômicos de Alonso (1964) e Muth (1969), cujo objetivo era verificar os determinantes da oferta e demanda por habitação4. Trabalhos como o de Leeuw (1971) e Maisel, Burnham e Austin (1971) apresentaram evidências e estimativas econométricas para a elasticidade da demanda por habitações. Green, Malpezze e Mayo (2005) estimaram a elasticidade preço da oferta de habitação para 45 áreas metropolitanas dos Estados Unidos da América.

No Brasil, destacam-se as pesquisas realizadas pela Diretoria de Políticas Regionais e Urbanas do IPEA e publicadas como textos para discussão, especificamente os trabalhos de Santos e Cruz (2000), Morais e Cruz (2003), Morais, Cruz e Oliveira (2003), que

4 Alonso chamou atenção para o fato de que os indivíduos escolheriam localização e tamanho da habitação com

introduziram modelos tradicionalmente utilizados em economia urbana, como o modelo de estoque e fluxo de Di Pasquali e Wheaton (1994), e o modelo de preços hedônicos de Rosen (1974), que trata o bem habitação como um bem composto por um conjunto de outros bens (localização, quantidade de cômodos, vizinhança, etc.) e cujos preços implicitamente contribuem para a formação do preço de mercado de cada habitação.

Da segunda característica (b) tem-se a necessidade de que o governo atue na provisão de moradias às camadas menos favorecidas da população, visando reduzir o déficit habitacional brasileiro. Prado e Pelin (1993) definiram déficit habitacional tendo como base o conceito de moradias adequadas, ou seja, moradias com uma única família residente, servidas por redes de água e esgoto, e que não sejam nem habitações improvisadas e nem precárias, independentemente de serem alugadas, próprias ou cedidas. Partindo deste conceito, apresentaram três tipos de déficit habitacional: déficit por moradia conjunta – habitação ocupada por mais de uma família; déficit por moradia precária – habitação improvisada; e déficit por moradia deficiente – habitação sem canalização interna de água e de rede de esgoto.

Outro conceito foi elaborado pela Fundação João Pinheiro (1995) que estabeleceu os seguintes componentes do déficit habitacional: domicílios improvisados, domicílios rústicos e a coabitação familiar. Os “dois primeiros indicam precariedade habitacional de parcela do estoque de moradias existentes, enquanto o último reflete insuficiência do estoque em face ao montante de famílias dentro de nossos parâmetros culturais” (VASCONCELOS, JÚNIOR, 1996, p. 14).

O déficit habitacional brasileiro atual foi estimado em 7,903 milhões de novas moradias (dados de 2005), com incidência notadamente urbana, correspondendo a 81,2% do total brasileiro (6,414 milhões), conforme estudo da Fundação João Pinheiro (2007).

Tabela 1.4 Déficit habitacional

Quantidade de domicílios

Urbana Rural Total

Norte 614.573 235.782 850.355

Nordeste 1.844.068 899.079 2.743.147

Sudeste 2.725.205 173.723 2.898.928

Sul 755.589 118.119 873.708

Centro-Oeste 474.708 61.853 536.561

Brasil 6.414.143 1.488.556 7.902.699

Fonte: Fundação João Pinheiro. Dados básicos: IBGE/PNAD, 2005. Elaboração própria. Déficit Habitacional

Enquanto que o problema habitacional no sudeste é urbano (42,5% do déficit habitacional urbano nacional), no nordeste é rural (60,4% do déficit habitacional rural nacional), conforme Tabela 1.5.

Tabela 1.5 Participação percentual do déficit habitacional

Participação percentual

Urbana Rural Total

Norte 9,6% 15,8% 10,8%

Nordeste 28,8% 60,4% 34,7%

Sudeste 42,5% 11,7% 36,7%

Sul 11,8% 7,9% 11,1%

Centro-Oeste 7,4% 4,2% 6,8%

Brasil 100,0% 100,0% 100,0%

Fonte: Fundação João Pinheiro. Dados básicos: IBGE/PNAD, 2005. Elaboração própria.

Déficit Habitacional

O terceiro motivo que justifica a escolha do tema crédito imobiliário está nas regras e características intrínsecas ao próprio Sistema Financeiro de Habitação (SFH). Este foi criado em 1964, pela lei 4.380, tendo como objetivo suprir as necessidades de investimentos habitacionais no País, constituindo-se no principal instrumento de captação de recursos para habitação.

denominado Sistema Brasileiro de Poupança e Empréstimo (SBPE), com diretrizes de direcionamento de recursos estabelecidas pelo CMN e acompanhadas pelo Banco Central; e a poupança compulsória proveniente dos recursos do Fundo de Garantia do Tempo de Serviço (FGTS), regidos segundo normas e diretrizes estabelecidas por um Conselho Curador, com gestão da aplicação efetuada pelo Ministério do Planejamento, Orçamento e Gestão (MPOG), cabendo à CAIXA ECONÔMICA FEDERAL o papel de agente operador.

Segundo relatório da Fundação Getúlio Vargas (FGV), em poucos anos de operação do SFH, “mais precisamente entre 1965 e 1980, o número de unidades habitacionais financiadas passou de 8 mil por ano, em 1964, para 627 mil, em 1980”, tendo uma “reversão da trajetória de expansão do crédito habitacional em meados dos anos 80” (2007, p. 5-6). Entre as falhas do SFH que contribuíram para o baixo ritmo de desenvolvimento habitacional, citadas no relatório e trabalhadas por autores como Castelo (1997) e Néri e Carvalho (1999), destacam-se as destacam-seguintes:

• Taxa real de juros fixa impedindo o ajuste entre oferta e demanda por crédito;

• Falta de canais de comunicação entre o SFH e os demais segmentos do mercado de capitais, impossibilitando que recursos captados por outros instrumentos financeiros sejam canalizados para a habitação;

• Instabilidade congênita do sistema, ocasionada pelo prazo de permanência incerto dos depósitos em relação ao longo prazo dos financiamentos habitacionais.

Em 1997, como complemento ao SFH, foi criado pela lei 9.514 o Sistema de Financiamento Imobiliário (SFI), tendo como principais fundamentos a securitização dos créditos imobiliários e a maior segurança jurídica dos contratos, garantida com a introdução da alienação fiduciária.

15.000 20.000 25.000 30.000 35.000 40.000 45.000 50.000 de z-01 ab r-02 ag o-02 de z-02 ab r-03 ag o-03 de z-03 ab r-04 ag o-04 de z-04 ab r-05 ag o-05 de z-05 ab r-06 ag o-06 de z-06 ab r-07 ag o-07 de z-07 R $ M il h õ e s

Figura 1.3 Crédito Habitacional SFH

Fonte: BACEN. Elaboração própria.

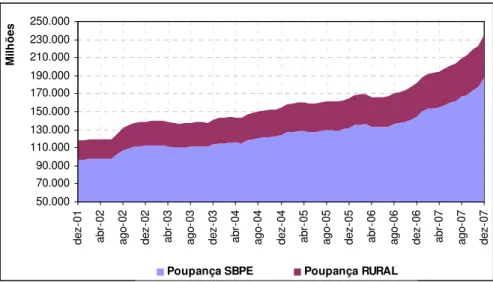

Atualmente, a norma do Conselho Monetário Nacional5 que disciplina as regras para o direcionamento dos recursos captados em depósitos de poupança pelas instituições integrantes do SBPE, estabelecem que 65% dos depósitos, no mínimo, devem ser aplicados em operações de financiamentos imobiliários, sendo que 80% do montante anterior em operações de financiamento habitacional com taxas tabeladas e o restante em operações com taxas de mercado, bem como 20% do total de recursos em encaixe obrigatório no BACEN e os recursos remanescentes em disponibilidades financeiras e operações de faixa livre. Em Dezembro de 2007, o saldo dos depósitos de poupança, segundo informações do BACEN, alcançou o montante de R$ 234,67 bilhões (Figura 1.4), sendo que deste total 79,8% era destinado a operações de crédito imobiliário no âmbito do SBPE.

De acordo com a ABECIP (Associação Brasileira das Entidades de Crédito Imobiliário e Poupança) o excesso de aplicação de crédito imobiliário no âmbito do SBPE alcançou o montante de R$ 4,05 bilhões em Dezembro de 2007 (Tabela 1.6), ou seja, os agentes, em média, aplicaram mais que 65% dos depósitos de poupança. Ocorre que de acordo com Resoluções6 do BACEN existe uma série de direitos e títulos que não são crédito imobiliário, mas são computados como se fossem, tais como: créditos junto ao FCVS, títulos CVS, letras hipotecárias e letras de crédito imobiliário adquiridas, certificado de recebíveis imobiliários e o efeito multiplicador das operações do SFH.

50.000 70.000 90.000 110.000 130.000 150.000 170.000 190.000 210.000 230.000 250.000 de z-01 ab r-02 ag o-02 de z-02 ab r-03 ag o-03 de z-03 ab r-04 ag o-04 de z-04 ab r-05 ag o-05 de z-05 ab r-06 ag o-06 de z-06 ab r-07 ag o-07 de z-07 M il h õ e s

Poupança SBPE Poupança RURAL

Figura 1.4 Depósitos de Poupança

Fonte: BACEN. Elaboração própria.

Tabela 1.6 Direcionamento Básico da Poupança

R$ Milhões

Valor Fonte de Recursos - 65% da Poupança (a) 104.402

Saldo Médio Depósitos Poupança Dez/2007 187.827 Saldo Médio Depósitos Poupança/1 160.619

Uso de Recursos - Aplicações Imobiliárias (b) 136.058 Operações SFH (Sem Multiplicador) 43.583 Operações Taxa de Mercado 14.125 Produção: Empréstimos a empresários 8.152 Aquisição de material de construção 2.669

FCVS/2 45.135

Outras Operações 22.395 Deduções das Aplicações Imobiliárias (c) 27.609 Operações de Fundos e Programas 18.588 Letras Hipotecárias Emitidas 1.525 Letras de Crédito Imobiliário Emitidas 7.420 Outras Operações 76 Excesso de Aplicações ( b - a - c ) 4.047 1/

Saldo médio dos depósitos de poupança dos últimos doze meses.

Fonte: ABECIP e BACEN. Elaboração Própria.

2/

Créditos junto ao FCVS, títulos CVS, CVS trocados por títulos públicos, CVS alienados e PROER.

10,0 15,0 20,0 25,0 30,0 35,0 40,0 45,0 de z-98 ju n-99 de z-99 ju n-00 de z-00 ju n-01 de z-01 ju n-02 de z-02 ju n-03 de z-03 ju n-04 de z-04 ju n-05 de z-05 ju n-06 de z-06 ju n-07 de z-07 T a x a ( % a .a .)

SELIC Habitação (12%a.a.+TR)

Figura 1.5 Comparação de rentabilidade

Fonte: BACEN (SELIC e TR). Elaboração própria.

Mais recentemente, com a estabilidade econômica e a queda da taxa básica de juros, a rentabilidade da habitação, que na Figura 1.5 foi estabelecida hipoteticamente em 12% ao ano adicionado da TR, superou a da SELIC, fazendo com que exista uma tendência de concessão crescente de crédito imobiliário por parte de todas as instituições integrantes do SBPE, públicas ou privadas.

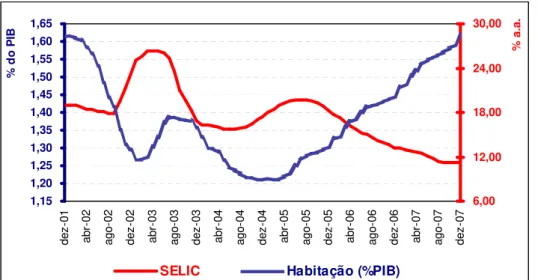

Comparando-se o volume de crédito imobiliário do SFH em percentual do Produto Interno Bruto (PIB) com a taxa básica de juros (SELIC), verifica-se (Figura 1.6) que o crédito imobiliário em proporção do PIB tende a reduzir-se em momentos de elevação da SELIC, e elevar-se em momentos de queda da SELIC.

1,15 1,20 1,25 1,30 1,35 1,40 1,45 1,50 1,55 1,60 1,65 de z-01 ab r-02 ag o-02 de z-02 ab r-03 ag o-03 de z-03 ab r-04 ag o-04 de z-04 ab r-05 ag o-05 de z-05 ab r-06 ag o-06 de z-06 ab r-07 ag o-07 de z-07 % d o P IB 6,00 12,00 18,00 24,00 30,00 % a .a .

SELIC Habitação (%PIB)

Figura 1.6 Comparação do Crédito Imobiliário com a SELIC

Tendo como objetivo estimular a concessão de financiamentos imobiliários com recursos da poupança, o CMN, por meio da Resolução nº 3.549 de 20087, estabeleceu que o total de recursos direcionados ao crédito imobiliário (65% dos depósitos de poupança) e não aplicados devem ser recolhidos ao BACEN e remunerados mensalmente pela taxa referencial (TR), que é a remuneração básica dos depósitos de poupança. Veja que, nesta situação, o banco tem prejuízo ao captar os recursos com um custo de TR mais 6% ao ano e remunerá-los apenas a taxa TR.

Outras medidas foram estabelecidas, nos últimos anos, visando o estímulo da concessão de crédito imobiliário, destacando-se:

• Promulgação da lei 10.931 de 2004, que dispõe, entre outros, sobre o patrimônio de afetação, instrumento que pretende dar maior segurança e transparência ao comprador do imóvel;

• Promulgação da lei 11.196 de 2005, que introduziu medidas de desoneração tributária de aplicações de pessoas físicas em ativos como as Letras Hipotecárias, Letras de Crédito Imobiliário e Certificados de Recebíveis Imobiliários;

• Aceleração na velocidade de exclusão dos créditos do FCVS virtual no cômputo das exigibilidades do sistema, e a criação de regras de estímulo à diminuição da taxa de juros para financiamento de imóvel com menor valor através de multiplicadores, permitindo que recursos com obrigação de serem aplicados a taxa tabelada, possam ser aplicados com taxa de mercado (Resolução nº 3.347).

Seja para nortear a formulação de políticas públicas na área de habitação ou para auxiliar as instituições financeiras concessoras de crédito imobiliário, este trabalho reveste-se de fundamental importância, estando dividido em quatro capítulos, inclusive esta introdução.

No segundo capítulo é demonstrado um modelo para o problema de um banco concessor de crédito imobiliário, monopolista e avesso ao risco, que decide o quanto dos depósitos de poupança aplicará em operações de crédito imobiliário. O modelo leva em consideração a questão do direcionamento obrigatório dos depósitos de poupança, o risco de crédito das operações de crédito imobiliário e os custos operacionais do banco. Entre os resultados

obtidos estão os efeitos que a política monetária e o risco de crédito têm sobre a decisão de concessão de crédito imobiliário.

Ainda no segundo capítulo foi realizada, com uso de técnicas econométricas, uma aplicação do modelo teórico a partir de informações disponibilizadas pela CAIXA ECONÔMICA FEDERAL. O estudo levou em consideração a segmentação dos clientes por faixa de renda, distribuindo a carteira em quatro tipos de agentes econômicos: clientes com renda de até cinco salários mínimos; clientes com renda entre cinco e dez salários mínimos; clientes com renda entre dez e vinte salários míninos; e clientes com mais de vinte salários mínimos. A estimativa foi feita em dois estágios: (a) primeiramente estimou-se a taxa média de pagamento do mercado e sua variância; (b) em seguida utilizou-se os resultados obtidos em (a) para medir a relação entre o crédito imobiliário, a taxa básica de juros da economia, a taxa média de pagamento do mercado e a variância da taxa média de pagamento do mercado.

No terceiro capítulo, elaborou-se um modelo de seleção de potencias clientes que procuram o banco com a finalidade de financiar a casa própria. Sabe-se que existe um problema de assimetria de informação em relação à inadimplência personalizada entre o potencial cliente e o banco, uma vez que a taxa de pagamento dos clientes é uma informação privada e o banco conhece apenas a distribuição estatística da mesma. Assim, visando distinguir os bons dos maus pagadores o banco pede uma participação (entrada), tendo como objetivo reduzir o problema da assimetria de informação.

A idéia desenvolvida no capítulo é que o número de bons pagadores desejosos de obter crédito imobiliário crescerá em relação ao número de maus pagadores na medida em que a entrada solicitada pelo banco aumenta, pois sabem que ao final do financiamento o imóvel comprado será deles e não perderão a parcela investida do próprio bolso. Já os maus pagadores, definidos como aqueles que voluntariamente e antecipadamente sabem que se tornarão inadimplentes, não possuem incentivos para imitar o comportamento dos bons pagadores, uma vez que não desejam perder a parcela pessoal investida.

2 MODELO DE DECISÃO DA CONCESSÃO DE CRÉDITO IMOBILIÁRIO POR BANCO MONOPOLISTA AVESSO AO RISCO

O objetivo desta seção é estudar o problema de um banco concessor de crédito imobiliário, monopolista e avesso ao risco, levando-se em consideração a questão do direcionamento obrigatório dos depósitos de poupança, o risco de crédito, entendido como a incerteza relacionada ao não pagamento, voluntária ou não, de parte dos financiamentos imobiliários em função da inadimplência, e os custos operacionais do banco. Como resultado do problema proposto tem-se o impacto da política monetária e do risco de crédito na decisão de concessão de financiamentos imobiliários.

Antes de entrar nas premissas e nos resultados do modelo desenvolvido para responder a questão de como um banco monopolista avesso ao risco decide a proporção de recursos destinados ao crédito imobiliário em relação aos depósitos de poupança, será feita uma revisão dos principais modelos que se propõem a explicar o comportamento da indústria bancária.

2.1 Organização da indústria bancária

Os modelos de firma bancária têm se desenvolvido a partir de duas principais abordagens (AMADO, 2007, p. 191-220). A primeira abordagem percebe o banco como uma firma neutra ao risco, isto é, que só se preocupa com o valor esperado dos seus lucros, não dando importância à dispersão dos lucros em torno do valor esperado. Na segunda abordagem, o banco é um agente avesso ao risco, cujo objetivo não é a maximização do lucro esperado, mas a maximização da utilidade esperada do lucro.

2.1.1 Bancos como agentes neutros ao risco

abordagem, o ambiente é monopolístico tanto no mercado de crédito como no de depósitos, existindo barreiras à entrada de novos bancos no setor.

O comportamento do banco é pautado pela maximização do lucro esperado8. Na solução ótima a firma bancária tem poder de monopólio9 na fixação da taxa de juros do crédito e da captação, comportando-se como um formador de preços (price setter). Desta solução

depreende-se que quanto menos sensíveis forem a demanda por crédito e a oferta de depósitos ante as variações nas respectivas taxas de juros, maior é o poder de mercado do banco. Assim, para reduzir os níveis das taxas de juros do crédito deve-se atuar no sentido de incentivar a competição bancária.

O modelo de Monti-Klein foi estendido por Dermine (1986) que mostrou que a separabilidade10 do problema de decisão do banco se perde quando os depositantes não medem corretamente o risco de falência do banco. Outras formas de organização industrial, tendo por base o modelo de Monti-Klein, também foram estudadas como tentativa de entender melhor o setor bancário e aproximar-se mais da realidade. É o caso, como discutido por Freixas e Rochet (1999, pg.59-73), do trabalho de De Palma e Gary-Bobo (1996) que estudaram o mercado de crédito utilizando um modelo de competição imperfeita do tipo Cournot; Stahl (1988) e Yanelle (1989) que pesquisaram, a partir de uma estrutura organizacional do tipo de Bertrand, a competição simultânea existente entre os produtos de crédito e de depósitos; e, por último, os modelos de competição monopolística, mais especificamente o modelo de localização de Salop (1979), que estabelece a diferenciação entre os produtos do setor bancário na variável custo de transporte entre a posição do cliente e a localização do banco.

2.1.2 Bancos como agentes avessos ao risco

8 Freixas & Rochet (1999, cap.3, pg.57-59).

9 Reflete a capacidade do banco de cobrar um preço maior do que o custo marginal de produção dos serviços

bancários.

10 Se os custos administrativos são aditivos, o problema de decisão do banco é separável: a taxa de captação

Saindo da abordagem anterior, onde os bancos são agentes neutros ao risco, está o trabalho de Ho e Saunders (1981), que ao estudar a firma bancária como mera intermediária financeira observaram a existência de incertezas geradas pela falta de sincronização entre a captação e a aplicação de recursos, fazendo com que o banco recorra ao mercado interbancário, doando ou tomando recursos. Ao incorporar o conceito de aversão ao risco, Ho e Saunders encontraram que a margem de juros tem dois componentes básicos: o grau de competição dos mercados; e o risco de variação das taxas de captação e aplicação.

Com o estudo realizado por McShane e Sharpe (1985) verificou-se que a fonte do risco de taxa de juros é a incerteza dos mercados monetários11 e não a variação das taxas de captação e aplicação como sugerido por Ho e Saunders. Allen (1988) estendeu o modelo de Ho e Saunders (1981) trabalhando com a existência de diferentes tipos de produtos de créditos e de depósitos. Angbanzo (1997) incorporou ao modelo o risco de crédito do cliente assim como o risco de taxa de juros do mercado monetário. Finalmente, com o trabalho de Maudos e Guevara (2004) a modelagem para o problema da firma bancária com aversão ao risco chegou ao estágio atual, ao incluir os custos operacionais do banco na modelagem.

2.2 Premissas do modelo teórico

Considere um banco monopolista12 avesso ao risco cuja atividade principal é financiar moradia no âmbito do SBPE. A fonte de recursos para a concessão de financiamentos imobiliários são os depósitos de poupança. O banco capta esses recursos dos clientes superavitários e tem que destinar um percentual mínimo dos mesmos, sob a forma de direcionamento obrigatório, para operações de crédito imobiliário. O restante dos recursos fica livre para serem alocados entre o próprio crédito imobiliário e aplicações em títulos públicos federais.

O balanço típico do banco assume a forma da Tabela 2.1:

11 O risco de taxa de juros pode ser dividido em: a) risco de refinanciamento que ocorre quando o banco se vê

obrigado a financiar uma demanda excessiva de crédito no interbancário; b) risco de reinvestimento que ocorre quando o banco se defronta com uma oferta alta de depósitos que deverão ser aplicados no interbancário.

12 Segundo UCB (2007, p.16), quando em um modelo oligopolista as firmas competem em períodos sucessivos

Tabela 2.1 Balanço Bancário

Ativos Passivos

( )

rHH

( )

rB

( )

rLL

onde:

( )

rLL = oferta de depósitos de poupança;

( )

rHH = demanda por financiamento imobiliário;

( )

rB = demanda por títulos públicos; L

r = taxa de remuneração dos depósitos de poupança, com rL constante; H

r = taxa do financiamento imobiliário;

r = taxa básica de juros da economia (taxa livre de risco).

A demanda por financiamento imobiliário é dada pela seguinte forma funcional:

H

H

H h R

r

H( )= 0 −ε (2.1)

onde: 0

h = constante;

H

R = fator de remuneração dos financiamentos imobiliários (1+rH); H

ε

= elasticidade constante da demanda por financiamento imobiliário, dado por:H R R

H H

H

H ∂

∂ − =

ε (2.2)

é uma variável exógena, que está relacionada às condições macroeconômicas do País, tais como: nível de emprego, crescimento da renda real e outros.

A função de utilidade do banco está definida na Equação (2.3):

( )

π

=−exp(−ρπ

)u (2.3)

onde:

π

= é o lucro do banco;ρ = coeficiente de aversão ao risco constante, com ρ >0.

O valor esperado da função de utilidade (2.3) é dado por (demonstração no Apêndice A):

( )

[ ]

( )

( )

− −

−

=

ρ

π

ρ

π

π

E Varu E

2

exp (2.4)

Sabe-se que o volume de crédito imobiliário H é o somatório do valor da dívida (Di) de cada

indivíduo i, conforme Equação (2.5):

∑

= Di

H (2.5)

O lucro do banco está definido pela Equação (2.6):

) , ( ~D RB R L C L H

R L

i i i

H + − −

=

∑

τ

π

(2.6)onde:

H

R = fator de remuneração dos financiamentos imobiliários (1+rH); L

R = fator de remuneração dos depósitos de poupança (1+rL); R = fator de remuneração dos títulos públicos (1+r);

i

τ

~ = taxa de pagamento do indivíduo i, significando a proporção que é devolvido∑

i i i

H D

R

τ

~ = juros e principal do volume alocado em financiamentos imobiliáriosefetivamente pagos ao banco;

RB = juros e principal do volume aplicado em títulos públicos;

L

RL = juros e principal dos depósitos de poupança;

) , (L H

C = função custo que satisfaz as hipóteses usuais de convexidade e regularidade,

e representa a tecnologia de produção de serviços bancários.

A taxa de pagamento de cada indivíduo (

τ

~ ) é uma variável aleatória distribuída normalmente icom média

θ

i e variância 2i

σ . Supõe-se que as taxas de pagamento individuais são independentes.

A taxa de pagamento média do mercado está definida pela Equação (2.7):

∑

∑

= Τ

i i i

D D

τ

~~

(2.7)

A taxa de pagamento média do mercado também é uma variável aleatória distribuída normalmente com média θ e variância σ2.

Manipulando a Equação (2.7) e substituindo a Equação (2.5) encontra-se:

H Di

i =Τ

∑

τ~ ~ (2.8)Substituindo a Equação (2.8) em (2.6) obtém-se uma nova função lucro:

) , ( ~

H L C L R RB H

RHΤ + − L −

=

π (2.9)

Como o montante que será aplicado no mercado imobiliário (H) é no mínimo igual a uma

proporção obrigatória (δ0) dos depósitos de poupança (L), o lucro do banco pode ser

reescrito para:

(

1)

( , )~

L L C L R L R

L

RH δ δ L δ

π = Τ + − − − , com δ ≥δ0 (2.10)

O problema do banco consiste em maximizar a utilidade esperada do lucro:

Max

[ ]

( )

( )

( )

− − −

= ρ π ρ π

π E Var

u E

2

exp (2.11)

s.a. δ ≥δ0

Note que neste problema de otimização a variável de escolha é a proporção δ que será aplicada no mercado imobiliário, uma vez que os depósitos de poupança são exógenos.

Fazendo algumas transformações monotônicas na Equação (2.11) e substituindo o valor esperado e a variância do lucro (Eq. 2.10), o problema da firma se torna:

Max

(

)

(

)

+ − − − − 2 2 2 2

2 ) , (

1 δ δ ρ δ σ

δ θ

ρ RH L R L RLL C L L RH L (2.12)

s.a. δ ≥δ0

A condição de primeira ordem é obtida fazendo:

( )

[ ]

≤0∂ ∂

δπ u E

, com “=” se δ >δ0 (2.13)

Calculando a condição de primeira ordem encontra-se a seguinte solução (demonstração no Apêndice B): H C R B A H

H ≤ +

− +ε

ε θ σ δ

δ

1 1 2 1

, com “=” se δ >δ0 (2.14)

onde:

A e B = são constantes, dadas por:

+ = H H H h L A ε ε

ε 1 1 1

1

0 1

e

+ = + H H H h L B ε

ρ ε 1 ε 1 1

2

0 1 2

H

ε

= elasticidade da demanda por financiamento imobiliário;H

2.4 Estática comparativa

Analisando a solução do problema da firma (Eq. 2.14), supondo δ >δ0, é possível verificar o

impacto das seguintes variáveis, mantendo as demais constantes, sobre a proporção δ que o banco decide conceder de financiamento imobiliário:

• Política monetária (r);

• Taxa média de pagamento do mercado (θ );

• Variância da taxa média de pagamento do mercado (σ2);

• Custo marginal de concessão do crédito imobiliário (CH).

2.4.1 Análise da política monetária

Com um aumento da taxa básica de juros (r), mantendo os demais fatores constantes, o

banco reduz o montante de recursos destinados ao crédito imobiliário (δ ). De fato, com uma política monetária restritiva, o custo de oportunidade do banco aumenta, fazendo com que o banco eleve sua posição em títulos públicos em detrimento do crédito imobiliário.

Proposição: Existe uma taxa de juros (r∗) tal que para qualquer taxa superior a ela, o banco

captador de depósitos de poupança aplica no mercado imobiliário apenas o volume correspondente à proporção obrigatória (δ0) dos mesmos (demonstração no Apêndice B).

Esta taxa de juros é dada por:

( )

0 − −1=

∗

H

C f

r δ (2.15)

onde:

( )

−

= A + B

f

δ

δ

εHθ

ρ

σ

δ

εH1 1 2 1

2.4.2 Análise da média e da variância da taxa de pagamento

depósitos direcionada ao crédito imobiliário diminui (δ ). Intuitivamente é razoável pensar que um aumento na probabilidade de não recebimento do valor financiado faz com que o banco direcione um volume maior de recursos para operações sem risco de crédito, como os títulos públicos.

No caso da variância da taxa de pagamento o efeito é contrário, ou seja, uma redução na

variância da taxa média de pagamento (σ2), implica em um aumento na proporção de

recursos destinados ao crédito imobiliário (δ), uma vez que a percepção do risco de variação da taxa de pagamento do banco diminuiu.

Resumindo, em relação ao risco de crédito, quanto maior for a taxa média de pagamento do mercado (menor nível de inadimplência) e menor for a variância da mesma, maior será o volume de recursos destinados ao crédito imobiliário em relação aos depósitos de poupança.

2.4.3 Análise do custo marginal de concessão do crédito imobiliário

Com um aumento do custo marginal de concessão do crédito imobiliário (CH), mantendo os

demais fatores constantes, o banco reduz o montante de recursos destinados ao crédito imobiliário (δ ). Se o custo marginal para concessão de crédito imobiliário é muito elevado,

pode ser que o banco se limite a aplicar o mínimo possível (δ0) em habitação.

Sabe-se que a decisão de atuar no mercado imobiliário envolve um elevado custo operacional dado pela especialização dos empregados, estrutura de avaliação dos imóveis, estrutura de cobrança, estrutura jurídica para eventual execução da garantia, entre outros.

2.5 Aplicação do modelo teórico

2.5.1 Descrição dos dados

Para a aplicação do modelo teórico foram utilizadas informações disponibilizadas pela CAIXA ECONÔMICA FEDERAL, para operações de financiamento imobiliário com recursos da poupança no âmbito do SBPE13, no período de janeiro de 2006 a fevereiro de 2008, totalizando 26 observações. A carteira habitacional foi segmentada em quatro grupos de clientes em função da renda mensal, conforme descrição abaixo:

• Clientes com renda de até cinco salários mínimos;

• Clientes com renda entre cinco e dez salários mínimos;

• Clientes com renda entre dez e vinte salários míninos;

• Clientes com mais de vinte salários mínimos.

Foram utilizadas as informações de provisão para liquidação de crédito duvidoso dos clientes de cada faixa de renda em relação ao saldo total como proxy para o risco de crédito. O

complementar do risco de crédito, para cada faixa de renda nos diferentes momentos de tempo, corresponde à taxa de pagamento.

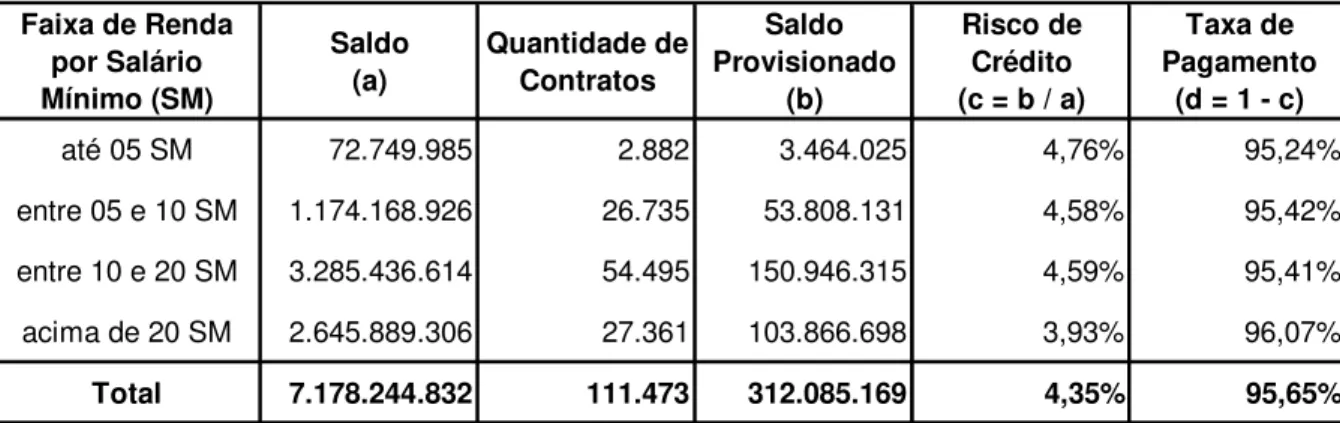

No mês de fevereiro de 2008, por exemplo, o volume de recursos destinado ao crédito imobiliário, na operação analisada, totalizou R$ 7.178 milhões, com taxa de pagamento de 95,65% do valor aplicado (Tabela 2.2).

Tabela 2.2 Carteira de Financiamento Imobiliário

Faixa de Renda por Salário Mínimo (SM)

Saldo (a)

Quantidade de Contratos

Saldo Provisionado

(b)

Risco de Crédito (c = b / a)

Taxa de Pagamento

(d = 1 - c)

até 05 SM 72.749.985 2.882 3.464.025 4,76% 95,24%

entre 05 e 10 SM 1.174.168.926 26.735 53.808.131 4,58% 95,42%

entre 10 e 20 SM 3.285.436.614 54.495 150.946.315 4,59% 95,41%

acima de 20 SM 2.645.889.306 27.361 103.866.698 3,93% 96,07%

Total 7.178.244.832 111.473 312.085.169 4,35% 95,65%

Fonte: CAIXA ECONÔMICA FEDERAL. Posição: Fevereiro de 2008.

13 Carta de Crédito SBPE SFH – Aquisição de Imóveis Novo; e Carta de Crédito SBPE Taxa de Mercado –

A proporção de recursos aplicados em crédito imobiliário em relação ao total dos depósitos de poupança é obtida pela simples divisão entre o saldo aplicado e o saldo dos depósitos de poupança captados pela CAIXA ECONÔMICA FEDERAL. No mês de fevereiro de 2008, por exemplo, os depósitos de poupança daquela instituição financeira alcançaram o montante de R$ 77.131 milhões. Portanto, a carteira de financiamento imobiliário estudada representava 9,31% dos depósitos de poupança no período em questão.

Finalmente, a série da taxa básica de juros (SELIC) média, dos meses de janeiro de 2006 a fevereiro de 2008, foi obtida através do sítio do Banco Central do Brasil (www.bacen.gov.br).

2.5.2 Descrição da metodologia

Partindo da Equação (2.14) e levando-se em consideração as análises feitas na subseção estática comparativa, deseja-se obter a seguinte aproximação linear:

2 3 2

1

0 ln ln ln

lnδ =β +β r+β θ +β σ (2.15)

onde:

δ

ln = logaritmo da proporção do crédito imobiliário em relação aos depósitos de poupança;

r

ln = logaritmo da taxa básica de juros (SELIC);

θ

ln = logaritmo da taxa média de pagamento do mercado;

2

lnσ = logaritmo da variância da taxa média de pagamento do mercado;

3 2 1 0,β ,β ,β

β = estimadores da regressão.

O estudo foi feito em dois estágios: (a) primeiramente estimou-se a taxa média de pagamento do mercado e sua variância; (b) em seguida utilizou-se os resultados obtidos em (a) para medir a relação entre a participação percentual dos depósitos de poupança, a taxa básica de juros, a taxa média de pagamento do mercado e sua variância.

consideração a série histórica das taxas de pagamento. A idéia consiste em modelar uma “lei de comportamento” da taxa média de pagamento, utilizando-se técnicas ARIMA, para, a partir das equações obtidas, calcular os estimadores de média e variância de cada série.

Com os estimadores da média e da variância das séries de pagamento, chegou-se a taxa média de pagamento do mercado e sua variância por meio das Equações (2.16) e (2.17), obtidas

aplicando as regras de valor esperado e variância sobre a Equação (2.7):

∑

∑

= Τ

i i i

D D

τ

~~

.

∑

∑

=

i i i

D E D T

E )

~ ( )

~

(

τ

(2.16)(

)

22 2

) ~ (

∑

∑

=

i i i

D D T

V σ (2.17)

De posse das séries históricas para a taxa média de pagamento do mercado, a variância da taxa média de pagamento do mercado, a relação entre a participação percentual dos financiamentos imobiliários nos depósitos de poupança e a taxa básica de juros da economia (SELIC), passou-se para o segundo estágio: estimar a relação descrita na Equação (2.15).

2.5.3 Análise dos resultados econométricos

Legenda:

Pgto1 = Taxa de pagamento dos clientes com renda de até cinco salários mínimos; Pgto2 = Taxa de pagamento dos clientes com renda entre cinco e dez salários mínimos; Pgto3 = Taxa de pagamento dos clientes com renda entre dez e vinte salários míninos; Pgto4 = Taxa de pagamento dos clientes com mais de vinte salários mínimos.

Figura 2.1 Gráficos das taxas de pagamento

Aplicando-se o teste Augmented Dickey-Fuller (ADF) para se detectar a estacionariedade ou

não das séries temporais, com K defasagens, encontrou-se que as séries são estacionárias em nível (Tabela 2.3), com exceção da série PGTO1 que é I(1).

Tabela 2.3 Teste de raiz unitária (ADF) das séries de pagamento

Variáveis K Constante Tendência ADF Prob.*

PGTO1 10 Sim Não -1,8070 0,3686

PGTO2 10 Sim Sim -5,0255 0,0061

PGTO3 8 Sim Sim -3,4136 0,0722

PGTO4 10 Sim Sim -4,7503 0,0044

*MacKinnon (1996): p-values.

Contudo, observando o comportamento da série Pgto1 na Figura 2.1, a indícios de quebra estrutural em Outubro de 2006. Aplicando o teste de Perron, conforme descrito em Enders (2004), verificou-se que a série Pgto1 é estacionária com quebra estrutural. A Tabela 2.4 apresenta o resultado do teste ADF, sem intercepto e tendência, para a série histórica dos

resíduos estimados da regressão yt =α0 +α1t+α2DL +εt, onde yt é a série Pgto1.

Tabela 2.4 Teste de raiz unitária (ADF)

Variáveis K Constante Tendência ADF Prob.*

Resíduo - 10 Não Não -3,3088 0,0019

*MacKinnon (1996): p-values.

t ε

O resultado da modelagem ARMA das séries de pagamento está demonstrado na Tabela 2.5.

Tabela 2.5 Modelagem das séries de pagamento

Modelagem PGTO1 Modelagem PGTO2

Variável Coef. Std. Error t-Statistic Prob. Variável Coef. Std. Error t-Statistic Prob.

C 98,1765 0,2409 407,5942 0,0000 C 98,0423 0,1904 514,9862 0,0000 DUMMYL -2,6510 0,2583 -10,2651 0,0000 @TREND -0,0939 0,0107 -8,7490 0,0000 MA(2) 0,9232 0,0463 19,9198 0,0000 AR(3) -0,5159 0,1153 -4,4750 0,0003 MA(3) 0,9908 0,0840 11,7925 0,0000

R-quadrado: 0,8977 R-quadrado: 0,8419

Teste Jarque-Bera de Normalidade dos Resíduos - Prob.: 0,3886 Teste Jarque-Bera de Normalidade dos Resíduos - Prob.: 0,3165 Teste Breusch-Godfrey de Correlação Serial - Prob.: 0,4071 Teste Breusch-Godfrey de Correlação Serial - Prob.: 0,9011 Teste White de Heterocedasticidade - Prob.: 0,2828 Teste White de Heterocedasticidade - Prob.: 0,2419

Modelagem PGTO3 Modelagem PGTO4

Variável Coef. Std. Error t-Statistic Prob. Variável Coef. Std. Error t-Statistic Prob.

C 97,3108 0,0979 994,4592 0,0000 C 97,8076 0,0750 1.304,3880 0,0000 @TREND -0,0773 0,0062 -12,3741 0,0000 @TREND -0,0760 0,0050 -15,2732 0,0000 MA(4) -0,9230 0,0293 -31,5061 0,0000 MA(4) -0,8761 0,0510 -17,1934 0,0000

R-quadrado: 0,8936 R-quadrado: 0,9037

Como se pode afirmar pelos testes realizados que os erros de todas as equações ajustadas se

distribuem normalmente com média zero e variância σ2 constante e distinta para cada série,

então é possível calcular a média e a variância das equações, para em seguida obter a série de valor esperado e variância do banco em relação a taxa de pagamento de cada cliente, conforme Tabela 2.6.

Tabela 2.6 Média e variância das equações ajustadas

Série Equação Média Variância

Pgto1 yt =α0+α1DLt +θ2εt−2 E(yt)=α0+α1DLt V(yt)=θ22σ2

Pgto2 yt =α0 +α1t+α3yt−3 +θ3εt−3

3 1 0 1 ) ( αα α − + = t y E t 2 3 2 2 3 1 ) ( α σ θ − = t y V

Pgto3 yt =α0+α1t+θ4εt−4 E(yt)=α0 +α1t

2 2 4

) (yt =θ σ

V

Pgto4 yt =α0+α1t+θ4εt−4 E(yt)=α0 +α1t V(yt)=θ42σ2

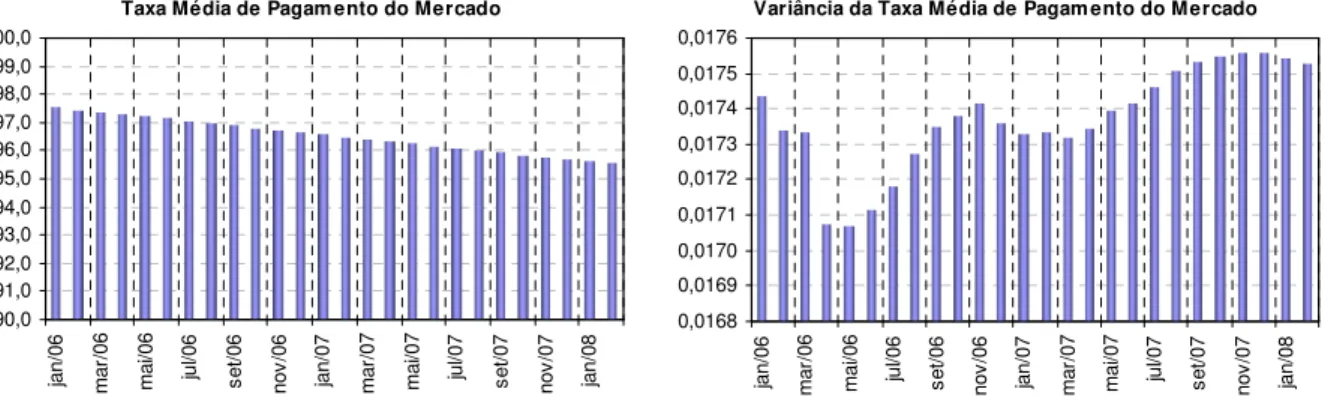

Após aplicar as Equações (2.16) e (2.17) nas séries de taxa de pagamento esperada e variância para cada tipo de cliente, obteve-se o comportamento descrito na Figura 2.2 para a taxa média de pagamento do mercado e para a variância da taxa média de pagamento do mercado.

Figura 2.2 Taxa média de pagamento do mercado e variância

Taxa Média de Pagam ento do Mercado

90,0 91,0 92,0 93,0 94,0 95,0 96,0 97,0 98,0 99,0 100,0 ja n/ 06 m ar /0 6 m ai /0 6 ju l/0 6 se t/0 6 no v/ 06 ja n/ 07 m ar /0 7 m ai /0 7 ju l/0 7 se t/0 7 no v/ 07 ja n/ 08

Variância da Taxa Média de Pagam ento do Mercado

Para estimar a relação descrita na Equação (2.15), que é o segundo estágio e objetivo final desta aplicação, realizou-se testes de Augmented Dickey-Fuller (ADF) do logaritmo das séries: participação percentual dos financiamentos imobiliários nos depósitos de poupança (DELTA); taxa básica de juros da economia (SELIC); taxa média de pagamento do mercado (PGTO); e o desvio padrão da taxa média de pagamento do mercado (DPPGTO), obtido a partir da variância da taxa média de pagamento do mercado. O resultado dos testes, apresentados na Tabela 2.7, mostra que as variáveis são todas I(0), ou seja, estacionárias em nível, não necessitando a aplicação de testes de co-integração.

Tabela 2.7 Teste de raiz unitária (ADF)

Variáveis K Constante Tendência ADF Prob.*

LNDELTA 11 Sim Não -5,0507 0,001

LNSELIC 5 Sim Não -4,0950 0,0042

LNPGTO 9 Sim Não -4,0928 0,0072

LNDPPGTO 4 Sim Sim -5,5103 0,001

*MacKinnon (1996): p-values.

Os resultados da regressão, tendo a participação percentual dos financiamentos habitacionais (LNDELTA) como variável endógena, estão apresentados na Tabela 2.8:

Tabela 2.8 Resultado da regressão do crédito imobiliário

Variável Coef. Std. Error t-Statistic Prob.

C -329,7069 108,8991 -3,0276 0,0069

LNSELIC(-3) -6,6958 0,9525 -7,0295 0,0000

LNPGTO(-3) 67,3007 25,3856 2,6511 0,0158

LNDPPGTO(-3) -20,3133 3,0177 -3,3656 0,0032

R-quadrado: 0,9843

Teste Jarque-Bera de Normalidade dos Resíduos - Prob.: 0,8777

Teste Breusch-Godfrey de Correlação Serial - Prob.: 0,1197

Os testes de normalidade, autocorrelação serial e heterocedasticidade dos resíduos passaram considerando uma defasagem de três meses das variáveis explicativas, ou seja, a participação percentual dos financiamentos imobiliários em relação aos depósitos de poupança leva um período de três meses para se ajustar diante de modificações na taxa básica de juros, na taxa média de pagamento do mercado ou no desvio padrão da taxa média de pagamento do mercado.

Os principais resultados da aplicação do modelo teórico são:

• Política monetária: Conforme esperado pelo modelo teórico, a taxa básica de juros da economia (SELIC) está inversamente relacionada com a proporção de financiamentos imobiliários em relação aos depósitos de poupança. Verifica-se também que uma queda em 1% na SELIC ocasionará um aumento de 6,70% na proporção de financiamentos imobiliários sobre os depósitos de poupança, para a carteira estudada.

• Risco de crédito: Os sinais das variáveis relacionadas ao risco de crédito também estão coerentes com o modelo teórico. A proporção de financiamentos imobiliários em relação aos depósitos de poupança é diretamente relacionada com a taxa média de pagamento do mercado (PGTO), e inversamente relacionada com o desvio padrão da taxa média de pagamento do mercado (DPPGTO). Em termos de impacto, para a carteira de crédito imobiliário estudada, um acréscimo de 1% na taxa de pagamento média do mercado ocasionará um aumento de 67,30% na proporção de financiamentos imobiliários sobre os depósitos de poupança. Já uma elevação de 1% no desvio padrão da taxa média de pagamento resultará em uma redução de 20,31% na proporção de financiamentos imobiliários sobre os depósitos de poupança. Vale mencionar que a elevada sensibilidade do crédito imobiliário frente a mudanças nas variáveis de risco de crédito se dá pela pequena representatividade da carteira em relação ao volume total dos depósitos de poupança.

Uma maneira de resolver o problema de poucas observações é utilizando a metodologia Bootstrap que consiste em um método de reamostragem, que depende da retirada de amostras repetidas (NETO, SOARES, 2003; REIS, VEIGA, FILHO, 2008).

3 MODELO DE SELEÇÃO DE CLIENTES COM ASSIMETRIA DE INFORMAÇÃO E AVERSÃO AO RISCO

Na seção anterior procurou-se responder a questão de como um banco monopolista avesso ao risco decide a proporção de recursos dos depósitos de poupança que será destinada ao crédito imobiliário, dado a política monetária do governo e o risco de crédito dos clientes. Nesta seção é desenvolvido um modelo de mercado visando auxiliar o banco a selecionar, dentro do conjunto de potenciais clientes que o procura com a finalidade de financiar moradia, os melhores clientes do ponto de vista do risco de crédito. O interesse do banco está em reduzir sua incerteza relacionada ao não pagamento de parte dos financiamentos imobiliários em função da inadimplência.

Como a taxa de pagamento dos clientes é uma informação privada e o banco conhece apenas a distribuição estatística da mesma dos possíveis clientes, existe um problema de assimetria de informação. O modelo desenvolvido nesta seção tem como objetivo demonstrar como um banco concessor de crédito imobiliário no âmbito do Sistema Brasileiro de Poupança e Empréstimo (SBPE), monopolista e avesso ao risco, minimiza o problema da assimetria de informação exigindo dos possíveis clientes uma participação correspondente a uma entrada do valor do imóvel.

Intuitivamente, quanto maior for a participação do cliente em relação ao valor do imóvel, menor será a probabilidade de não pagamento da dívida por parte dele, uma vez que o mesmo não deseja perder o valor investido inicialmente caso o banco decida executar sua garantia.

3.1 Assimetria de informação no mercado de crédito

seleção adversa, que surge antes da transação e se refere ao fato do banco concessor do crédito selecionar os maus pagadores em detrimento dos bons.

Veja que na medida em que o banco concede mais financiamentos a maus pagadores sua margem de lucro é reduzida. Para reduzir esse problema, o banco tende a incorporar na taxa de juros dos financiamentos uma margem de segurança para cobrir o risco de crédito, fazendo com que as mesmas aumentem. Ocorre que, na maioria das vezes, apenas os tomadores de crédito de baixa qualidade, com maiores probabilidades de ficarem inadimplentes, aceitam pagar maiores taxas de juros, resultando que as partes contratantes que mais produzirão um resultado indesejável são também as que mais se engajarão na transação (MISHKIN, 2000, p. 124). O aumento na procura do crédito por clientes de baixa qualidade, gera um aumento na probabilidade deles serem selecionados pelo banco, sendo este o problema da seleção adversa no mercado de crédito.

Cabe mencionar que o efeito de um aumento nas taxas de juros do crédito é duplo (FREIXAS, ROCHET, 1999, p. 141-144). Por um lado, a margem de lucro do banco aumenta. Por outro lado, os clientes menos arriscados tendem a não contratar o crédito, havendo uma mudança na qualidade da carteira do banco e uma redução da margem de lucro em decorrência do aumento da inadimplência. Por tanto, um aumento das taxas de juros não necessariamente aumenta o lucro esperado do banco, que dependerá de qual dos efeitos dominará: o efeito direto da subida dos juros para uma carteira de financiamentos; ou o efeito indireto de mudança do risco da carteira de crédito do banco.

Uma vez que a seleção adversa aumenta a probabilidade de um financiamento ser concedido a um mau pagador, o banco pode decidir não conceder financiamento imobiliário além do montante compulsório dos depósitos de poupança. Esse resultado foi discutido, para o mercado de crédito em geral, por Stiglitz e Weiss (1981), que atribuíram à seleção adversa o problema do racionamento de crédito.