FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO - FEAACS

DEPARTAMENTO DE CONTABILIDADE CURSO DE CIÊNCIAS CONTÁBEIS

WALLESKA KARENLYN DE LIMA E SILVA

A INFLUÊNCIA DA PEC 287/16 NAS DECISÕES DE INVESTIMENTO DOS JOVENS RELACIONADAS À APOSENTADORIA.

FORTALEZA

A INFLUÊNCIA DA PEC 287/16 NAS DECISÕES DE INVESTIMENTO DOS JOVENS RELACIONADAS À APOSENTADORIA.

Monografia apresentada ao Curso de Ciências Contábeis do Departamento de Contabilidade da Universidade Federal do Ceará, como requisito parcial para obtenção do Título de Bacharel em Ciências Contábeis.

Orientador: Prof. Dr. Érico Veras Marques.

Dados Internacionais de Catalogação na Publicação Universidade Federal do Ceará

Biblioteca Universitária

Gerada automaticamente pelo módulo Catalog, mediante os dados fornecidos pelo(a) autor(a) ___________________________________________________________________________ S584i Silva, Walleska Karenlyn de Lima e.

A influência da PEC 287/16 nas decisões de investimento relacionadas à aposentadoria / Walleska Karenlyn de Lima e Silva. – 2017.

40 f. : il. color.

Trabalho de Conclusão de Curso (graduação) – Universidade Federal do Ceará, Faculdade de Economia,

Administração, Atuária e Contabilidade, Curso de Ciências Contábeis, Fortaleza, 2017. Orientação: Prof. Dr. Érico Veras Marques.

1. Previdência. I. Título.

A INFLUÊNCIA DA PEC 287/16 NAS DECISÕES DE INVESTIMENTO DOS JOVENS RELACIONADAS À APOSENTADORIA.

Monografia apresentada ao Curso de Ciências Contábeis do Departamento de Contabilidade da Universidade Federal do Ceará, como requisito parcial para obtenção do Título de Bacharel em Ciências Contábeis.

Aprovada em:____/____/____

BANCA EXAMINADORA

___________________________________________________ Prof. Dr. Érico Veras Marques (Orientador)

Universidade Federal do Ceará – UFC

____________________________________________________ Profa. Ms. Nirleide Saraiva Coelho

Universidade Federal do Ceará – UFC

___________________________________________________ Profa. Ms. Danielle Augusto Peres

A Deus, que tem uma capacidade infinita de nos amar.

Aos meus pais, que sempre fizeram tudo pela educação dos filhos e aos meus irmãos, que torcem tanto por mim.

Ao Orientador Prof. Dr. Érico Veras Marques, pelos ensinamentos nas aulas, pelo exemplo de professor e pelas valiosas orientações para realização deste trabalho.

Proposta de Emenda Constitucional (PEC) Nº 287/16 e, considerando-se que, o benefício de aposentadoria da previdência social nem sempre é suficiente para satisfazer as necessidades futuras, torna-se importante o conhecimento sobre o tema e que, infira-se uma reflexão sobre como garantir uma aposentadoria satisfatória, quando a capacidade laborativa já não for a mesma. Esta pesquisa tem como objetivo geral analisar a influência da PEC 287/16 no comportamento dos jovens, no que se referem às decisões de investimento atinentes à aposentadoria, tendo como objetivos específicos: a) contextualizar acerca do tema Previdência; b) apresentar a compreensão dos jovens sobre a PEC; e, c) analisar o comportamento dos jovens em relação à aposentadoria, frente às mudanças propostas pela reforma. A metodologia utilizada foi a realização de uma pesquisa de campo, por meio de um questionário aplicado para os alunos do curso de Ciências Contábeis da Universidade Federal do Ceará. A partir da análise dos dados, verificou-se que, as decisões de investimento dos jovens, no que tange à aposentadoria, são motivadas em razão da idade, da situação financeira e, da falta de segurança, decorrente da falta de segurança no assunto.

1. INTRODUÇÃO ...7

2. A PREVIDÊNCIA SOCIAL NO BRASIL: EVOLUÇÃO HISTÓRICA ... 9

2.1 Regime Geral de Previdência Social ... 10

2.2 Regime Próprio de Previdência... 12

2.3 Previdência Complementar ... 14

2.3.1 Entidade Fechada de Previdência Complementar ... 14

2.3.2 Entidade Aberta de Previdência Complementar ... 15

3. ACUMULAÇÃO DO PATRIMÔNIO PARA APOSENTADORIA ... 17

3.1 Limites da Previdência Social ... 17

3.2 Proposta de Reforma da Previdência ... 18

3.3 Planejamento da aposentadoria ... 19

4. METODOLOGIA ... 21

5. ANÁLISE DOS RESULTADOS ... 22

6. CONSIDERAÇÕES FINAIS ... 32

REFERÊNCIAS ... 35

APÊNDICE-Questionário aplicado aos estudantes do Curso de Ciências Contábeis da UFC... 40

previstos no art. 6º, da Constituição Federal de 1988, que são direito à educação; à saúde; ao trabalho; à moradia; ao lazer; à segurança; à previdência social; à proteção; à maternidade e à infância; e, à assistência aos desamparados.

A previdência social é um seguro público que, oferece benefícios, tais como aposentadoria, salário-maternidade, salário-família, auxílio-doença, auxílio-acidente e pensão por morte, que visam amparar o contribuinte e os seus dependentes, quando ocorre a inatividade temporária ou permanente do trabalho, substituindo-se a renda do segurado.

Seguindo essa vertente, o art. 201, da Constituição Federal, respalda que, “a previdência social será organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, observados critérios que preservem o equilíbrio financeiro e atuarial”.

Desta forma, Nolasco (2012) conclui que, “a Previdência Social consiste em uma poupança forçada, imposta ao cidadão para que este possua condições financeiras de usufruir da vida em sociedade quando não mais possuir capacidade laboral. ”.

Destarte, o governo federal, visando equilibrar o orçamento da União e, garantir os benefícios previdenciários dos trabalhadores e de suas famílias, encaminhou ao Congresso Nacional a Proposta de Emenda à Constituição (PEC) 287/2016, que trata da Reforma da Previdência no Brasil. Caso tal proposta seja aprovada, as regras para a aposentadoria mudarão, atingindo-se quase todos os trabalhadores. O motivo dessa reforma seria reduzir os gastos do governo e, equilibrar as contas públicas.

O estudo em comento visa responder ao seguinte questionamento de pesquisa: qual a influência da PEC 287/16 no comportamento dos jovens, no tocante às decisões de investimento relacionadas à aposentadoria?

O objetivo geral é analisar a influência da PEC 287/16 no comportamento dos jovens, no que se referem às decisões de investimento atinentes à aposentadoria. Por conseguinte, os objetivos específicos são:

a) contextualizar acerca do tema Previdência;

b) apresentar a compreensão dos jovens sobre a PEC; e,

c) analisar o comportamento dos jovens em relação à aposentadoria, frente às mudanças propostas pela reforma.

Verifica-se que, com a aprovação da PEC em pauta, o direito à aposentadoria será restrito. Portanto, o ato de se aposentar será mais demorado, ensejando-se dificuldades para se angariar uma aposentadoria, com valor integral. As principais mudanças, neste tocante, referem-se ao aumento do tempo mínimo de contribuição e, a criação de idade mínima de aposentadoria para mulheres e homens.

Nesta situação, é fundamental que, os possíveis segurados ampliem os seus conhecimentos sobre a Previdência, sobre as propostas da PEC 287/16, assim como o impacto que tal proposta fará na vida das pessoas, refletindo-se na importância do planejamento e, nas decisões de investimento relacionadas à aposentadoria.

mudanças impostas que, demandam um acréscimo, no que se refere à faixa etária necessária para se resgatar tal benefício e, um maior número de contribuições, quanto pelo cenário de desemprego, ora existente entre os jovens, no país.

Além disso, os jovens constituem, em parte, os novos entrantes no mercado de trabalho e, têm a oportunidade de começar a fazer investimentos mais cedo, acumulando-se recursos por mais tempo, sem precisar dispor de valores elevados.

Com efeito, quanto mais cedo se começar a planejar, melhores os resultados. Visando-se desfrutar de uma apoVisando-sentadoria tranquila, o trabalhador pode optar por ter um plano de previdência privada ou, ainda, realizar outras opções de investimento que, propiciem maior segurança, no seu futuro. Entender como funciona a previdência e, programar-se para a aposentadoria poderá fazer diferença.

A metodologia utilizada para responder à questão principal deste trabalho é a aplicação do questionário entre os estudantes do curso de Ciências Contábeis da UFC, pelo entendimento de que, para os jovens, a aposentadoria parece ser uma realidade distante, porém, observa-se que, a reforma atingirá todos aqueles que, ainda, não tem direito a tal benefício, e os jovens deverão ser os mais afetados.

2 A PREVIDÊNCIA SOCIAL NO BRASIL: EVOLUÇÃO HISTÓRICA

Conceitua-se a Previdência Social como um seguro que, garante a reposição da renda do contribuinte e de sua família, quando ocorre a inatividade temporária ou, permanente, do trabalho, em casos de doença, acidente, gravidez, prisão, morte e velhice. Oferecem-se benefícios que, objetivam assegurar uma tranquilidade quanto ao presente e, em relação ao futuro, um rendimento seguro. (BRASIL, 2013b).

No Brasil, o primeiro documento legislativo a tratar da Previdência Social foi a Constituição de 1824 que, previu, em seu artigo 179, inciso XXXI, a garantia aos cidadãos, do direito aos denominados socorros públicos. Apesar de previsto constitucionalmente, o direito não era dotado de exigibilidade e, a sua utilidade não existiu, na prática. (NOLASCO, 2012).

A partir dessa conjuntura, ocorreram manifestações de cunho protetivo social, no país, destacando-se, a título exemplificativo, a criação dos socorros mútuos, quais sejam Socorro Mútuo Previdência (1875); Socorro Mútuo Vasco da Gama (1881); e Socorro Mútuo Marquês de Pombal (1882). (LEITÃO e MEIRINHO, 2016).

Nesse âmbito, infere-se, também, a criação da Caixa de Socorros, em cada uma das estradas de ferro do Estado, prevista na Lei n. 3.397/1888; a instituição de aposentadoria por idade e invalidez; além de pensão por morte para os operários do Arsenal de Marinha, conforme estabelece o Decreto 172, de 1892; e, a criação do seguro de acidentes de trabalho, disponibilizada no Decreto legislativo n° 3.724/1919. (LEITÃO e MEIRINHO, 2016).

Ademais, o Decreto n° 4.682, de 24 de janeiro de 1923, conhecido como Lei Elói Chaves, determinou a criação de uma Caixa de Aposentadoria e Pensões para os empregados de cada empresa ferroviária. Embora tenham existido outras iniciativas de proteção, a Lei Eloy Chaves é considerada o marco histórico da Previdência Social, no Brasil. (BRASIL, 2013; LEITÃO e MEIRINHO, 2016).

Seguindo essa vertente, no dia 30 de abril do mesmo ano, o Decreto n° 16.037 criou o Conselho Nacional do Trabalho que, tinha, entre as suas atribuições, a prerrogativa de se decidir sobre questões relativas à previdência social. A partir de 1926, houve uma contínua expansão do regime da Lei Eloy Chaves para diversos setores, abrangendo-se, cada vez mais, trabalhadores. (BRASIL, 2013e; LEITÃO e MEIRINHO, 2016).

Após o advento da Lei Eloy Chaves, foi constituído, através do Decreto n° 22.872, de 29 de Junho de 1933, o Instituto de Aposentadoria e Pensões dos Marítimos (IAPM), considerado como a primeira instituição brasileira de previdência social, de âmbito nacional, com base na atividade genérica da empresa. A partir de então, foram criados diversos institutos de aposentadorias e pensões, organizados por categorias profissionais, formados, a partir da reunião das conhecidas Caixas de Aposentadoria e Pensões. (BRASIL, 2013e; LEITÃO e MEIRINHO, 2016).

O sistema tripartite de financiamento da previdência social, conforme é adotado, atualmente, se instituiu, inicialmente, na Constituição de 1934. Entendia-se, a partir desse prisma que, o custeio da Previdência Social, segundo a Constituição, deveria ser oriundo do trabalhador, do empregador e do poder público. (NOLASCO, 2012).

Outro marco significativo, na evolução histórica da previdência social, foi a aprovação da Lei n° 3.807, em 26 de agosto de 1960, cognominada Lei Orgânica da Previdência Social, que unificou a legislação referente aos institutos de aposentadorias e pensões. (LEITÃO e MEIRINHO, 2016).

Além dos acontecimentos citados, ocorreram outras inovações, tais como a criação do Fundo de Assistência ao Trabalhador Rural (FUNRURAL); a unificação dos IAP´s, através do Instituto Nacional de Previdência Social (INPS); a inclusão do trabalhador rural e dos empregados domésticos na Previdência Social, entre outras; e, a promulgação da Constituição Federal de 1988, tendo sido esta “a primeira a reunir a previdência, a assistência social e a saúde, em um único sistema de proteção de caráter tridimensional: a seguridade social.” (LEITÃO e MEIRINHO, 2016).

A Previdência Social, no Brasil, é um direito social, que garante ao trabalhador e aos seus dependentes, a proteção, nas seguintes situações:

I- cobertura dos eventos de doença, invalidez, morte e idade avançada; II- proteção à maternidade, especialmente à gestante;

III- proteção ao trabalhador em situação de desemprego involuntário;

IV- salário-família e auxílio-reclusão para os dependentes dos segurados de baixa renda;

V- pensão por morte do segurado, homem ou mulher, ao cônjuge ou companheiro e dependentes. (BRASIL, 2013a)

Torres (2012) define a previdência como “a técnica de proteção social destinada a afastar necessidades sociais decorrentes de contingências sociais que reduzem ou eliminam a capacidade de autossustento dos trabalhadores e/ou de seus dependentes.”.

A proteção previdenciária é prestada, de acordo com a previsão legal, onde estão estabelecidos os respectivos beneficiários, a forma de financiamento e, as prestações a que fazem jus os segurados. (CARVALHO, 2012).

Atualmente, o sistema previdenciário brasileiro conta com três categorias:

a) o Regime Geral da Previdência Social (RGPS), o qual inclui todos os indivíduos que contribuem para o Instituto Nacional do Seguro Social (INSS): trabalhadores da iniciativa privada, funcionários públicos concursados e, não concursados, militares e integrantes dos Poderes Judiciário, Legislativo e Executivo;

b) os Regimes Próprios de Previdência Social (RPPS), destinados aos trabalhadores públicos, vinculados à União, aos Estados, ao Distrito Federal e aos Municípios; e, c) a Previdência Complementar, que se trata de um benefício opcional, o qual se

proporciona, ao trabalhador, um seguro adicional, conforme a sua vontade. (BRASIL, 2012).

2.1. Regime Geral de Previdência Social

O Regime Geral de Previdência Social (RGPS), disposto no artigo 201, da CF/88, tem as suas políticas elaboradas pela Secretaria de Previdência do Ministério da Fazenda e, estas são executadas pelo Instituto Nacional de Seguridade Social (INSS). (BRASIL, 2013a).

2012). Dentre os contribuintes, encontram-se os empregadores, empregados assalariados, domésticos, autônomos, contribuintes individuais e, trabalhadores rurais.

Os empregados e servidores públicos são, compulsoriamente, incluídos em seu respectivo regime de Previdência Social, a partir da assinatura da carteira de trabalho ou da posse, no serviço público. Ademais, quem trabalha como autônomo, precisa se inscrever e contribuir, mensalmente, para ter acesso aos benefícios. No tocante a quem não possui renda própria e, enquadra-se em uma faixa etária superior a dezesseis anos de idade, pode se filiar à previdência e contribuir, sendo considerado como um segurado facultativo. (BRASIL,2016).

A Lei 8.213/91, que dispõe sobre os planos de benefícios da Previdência Social, instituiu, no artigo 18, os benefícios a seguir: aposentadoria por invalidez, aposentadoria por idade, aposentadoria por tempo de contribuição, aposentadoria especial, auxílio-doença, auxílio acidente, auxílio reclusão, pensão por morte, salário-maternidade, salário-família, serviço social e reabilitação profissional.

Leitão e Meirinho (2016) classificam os benefícios previdenciários, conforme se verifica no Quadro 1.

Quadro 1- Benefícios previdenciários

Benefícios Previdenciários

Substitutivo Indenizatório Complementar

Aposentadoria por tempo de contribuição

Auxílio-acidente Salário-família Aposentadoria por idade

Aposentadoria especial Aposentadoria por invalidez Auxílio-doença

Auxílio reclusão Salário-maternidade Pensão por morte

Fonte: Leitão e Meirinho (2016)

Atesta-se que, as aposentadorias, os auxílios doença e reclusão, o salário maternidade, bem como a pensão por morte são os benefícios substitutivos, que, como o próprio nome incita, visam substituir a renda do trabalhador, onde, o auxílio-acidente indeniza a redução da capacidade para o trabalho e, o salário-família complementa a renda familiar desse empregado, com o objetivo de se amparar esse cidadão com o sustento dos seus filhos.

A Previdência Social tem uma função social relevante, primando-se por garantir benefícios. Outrossim, o regime previdenciário deve atender ao princípio do equilíbrio financeiro e atuarial, como preconiza o artigo 201, da CF/88, que enuncia: “a previdência social será organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, observados critérios que preservem o equilíbrio financeiro e atuarial [...]”.

Portanto, todos aqueles que contribuem para o RGPS têm direito aos benefícios oferecidos pelo sistema que, tendem a garantir equilíbrio, quanto ao presente e, ao futuro, proporcionando-se um rendimento seguro. Constata-se que, o valor máximo, pago pelos benefícios, designado como teto da previdência, passou a ser de R$ 5.531,31, em 2017, segundo dados da Previdência Social. (BRASIL, 2017c).

2.2 Regime Próprio de Previdência

O Regime Próprio de Previdência é um sistema de previdência, estabelecido no âmbito de cada ente federativo, quais sejam União, Estados, Distrito Federal e Municípios, que tem como objetivo assegurar a todos os servidores públicos de cargo efetivo, no mínimo, os benefícios de aposentadoria e pensão por morte, elencados no artigo 40, da CF. Tais benefícios são intitulados como regimes próprios, tendo em vista que, cada ente público pode obter o seu. (SILVA, 2014).

No Brasil, a União e os Estados têm regime próprio para os seus servidores. Em relação aos municípios, existem muitos que não instituíram esses regimes próprios. Assim, os servidores, titulares de cargos efetivos desses Municípios que, não optaram por um Regime Próprio, são vinculados obrigatórios do Regime Geral de Previdência Social. (SILVA, 2014).

Certifica-se que, os benefícios concedidos pelo Regime Próprio são: aposentadoria por invalidez permanente; aposentadoria compulsória; aposentadoria voluntária por idade e tempo de contribuição; aposentadoria por idade; aposentadoria especial; abono de permanência em serviço; e, pensão por morte. (LEITÃO e MEIRINHO, 2016).

As principais regras de funcionamento dos Regimes Próprios de Previdência Social são observadas no artigo 40, da Constituição Federal de 1988, que sofreu modificações com as Emendas Constitucionais 20/1998, 41/2003 e 47/2005. (PORTO, 2011).

De acordo com o artigo 40, da CF/88:

Aos servidores titulares de cargos efetivos da União, dos Estados, do Distrito Federal e dos Municípios, incluídos as suas autarquias e fundações, é assegurado regime de previdência de caráter contributivo e solidário, mediante contribuição do respectivo ente público, dos servidores ativos e inativos e dos pensionistas, observados critérios que preservem o equilíbrio financeiro e atuarial e o disposto neste artigo. (Redação dada pela Emenda Constitucional nº 41, de 19 dez. 2003)

Da leitura do dispositivo mencionado, percebe-se que, o caráter contributivo se refere ao dever dos beneficiários de pagar uma contraprestação, a título de contribuição, procurando-se alcançar o equilíbrio financeiro e atuarial do sistema previdenciário.

Os regimes próprios de previdência social, que antecediam a Emenda Constitucional 20/1998, não possuíam o caráter contributivo, haja vista o entendimento de que, os proventos de aposentadoria eram tidos como vencimentos diferidos, o que seria uma espécie de compensação, justificados pelo fato de que, os servidores recebiam, durante o período de suas atividades, valores abaixo dos praticados no mercado. (CARDOSO, 2007).

Porto (2011) afirma que:

A Emenda 20, de 1998, revestiu o regime previdenciário do servidor público de caráter contributivo, observados os critérios que preservassem o equilíbrio financeiro e atuarial. Portanto, a partir do advento da referida Emenda Constitucional, o tempo de serviço, que era o mote para a concessão de aposentadoria, deu lugar à contribuição ao sistema dos regimes próprios de previdência social do servidor público. (Porto, 2011)

A partir da publicação da Emenda Constitucional 20/1998, o requisito básico, a ser comprovado pelo servidor, passou a ser o tempo de contribuição para o regime de previdência a que estivesse vinculado e, não apenas o tempo de exercício de suas atribuições, como ocorria outrora. (BESSA, 2012).

Salienta-se que, a solidariedade foi agregada ao caráter contributivo do novo regime previdenciário do servidor público, com a Emenda Constitucional 41/2003. Diante dessa conjuntura, Carvalho Filho (2009) ressalva que:

A solidariedade, em relação ao regime, está a indicar que a contribuição previdenciária não se destina apenas a assegurar benefício do contribuinte e à sua família, mas, ao contrário, assume objetivo também de caráter social, exigindo-se que pessoa já beneficiada pelo regime continue tendo a obrigação de pagar a contribuição previdenciária, agora não mais para o exercício do direito próprio, mas sim em favor do sistema do qual são integrantes, ainda que já tenham conquistado seu direito pessoal. É exatamente nesse aspecto, em que o contribuinte socorre o sistema, que se deve entender ser solidário o regime de previdência. (Carvalho Filho, 2009)

A Emenda Constitucional 20/1998, além de ter atribuído um caráter contributivo para o sistema de previdência, introduziu modificações, nas normas que regem a previdência social pública, tais como o estabelecimento de um limite mínimo de idade para a concessão de aposentadoria; vedação à contagem de tempo de contribuição fictício; isenção da contribuição previdenciária para aqueles que houvessem cumprido todos os requisitos para aposentadoria integral e, permanecessem na ativa; e, exigência de um tempo mínimo de efetivo serviço, no cargo e no serviço público, para obtenção da aposentadoria. (BESSA, 2012).

Posteriormente, as regras de funcionamento dos Regimes Próprios de Previdência Social sofreram alterações, com as reformas de 2003 e 2005 que, abordaram os seus principais pontos, de acordo com Bessa (2012), quais sejam:

a) o fim da aposentadoria, com proventos integrais, para os servidores que ingressaram no serviço público, após o advento da EC 41/2003;

b) a instituição da cobrança de contribuição previdenciária dos inativos e pensionistas que, recebessem proventos acima de determinado valor;

c) a previsão de regime de previdência complementar, com planos de benefícios, na modalidade de contribuição definida;

d) a criação do abono de permanência, em substituição à isenção da contribuição previdenciária, instituída pela EC 20/1998;

e) a instituição de regras de transição para aqueles que, ingressaram no serviço público até a data da publicação da EC 41/2003; e,

Constitucional 20/1998, ensejando-se a limitação dos benefícios concedidos pelo regime próprio, ao teto do RGPS. (LEITÃO e MEIRINHO, 2016).

Bessa (2012) respalda que, o conjunto das mudanças introduzidas pelas Emendas Constitucionais 20/1998, 41/2003 e 47/2005, comumente, conhecidas como Reformas da Previdência, aproximou o Regime Próprio de Previdência Social aplicado aos servidores públicos estatutários, do Regime Geral de Previdência Social.

Leitão e Meirinho (2016) apontam, como características de aproximação entre os regimes, o fim da integralidade, com os benefícios do regime próprio, prosseguindo-se com uma sistemática de cálculo semelhante à prevista para os benefícios do RGPS; e, a limitação das aposentadorias e pensões ao teto do RGPS, com a instituição da previdência complementar pública, além da cobertura previdenciária do regime próprio se restringir aos benefícios inerentes ao RPGS.

2.3 Previdência Complementar

Conceitua-se a Previdência Complementar, também, denominada de Previdência Privada, como um seguro facultativo que, possibilita ao trabalhador a obtenção de renda futura, objetivando-se proporcionar qualidade de vida, na fase pós-laborativa.

No Brasil, a previdência privada surgiu para garantir ao trabalhador, futuramente, o recebimento de um recurso adicional, a fim de que este possa desfrutar de uma complementação, advinda de sua aposentadoria, possibilitando-lhe um equilíbrio de vida, além de uma cobertura, em casos de morte ou invalidez. (BRASIL, 2013c).

Conforme o art. 202 da CF/88, o regime de previdência privada, de teor complementar e organizado, se for afigurado, de forma autônoma, em relação ao RGPS, será facultativo, baseado na constituição de reservas que, possa garantir o benefício contratado e, regulado por lei complementar.

O caráter complementar se refere ao limite dos benefícios inerentes à previdência social, qual seja o teto. Àquele que desejar receber um montante superior ao teto do RGPC, deverá se filiar à previdência privada. (LEITÃO e MEIRINHO, 2016).

Registra-se que, o Regime de Previdência complementar brasileiro está classificado em dois grupos: o das Entidades Fechadas de Previdência Complementar (EFPC); e, os das Entidades Abertas de Previdência Complementar (EAPC). (BRASIL, 2013c).

Não obstante, os benefícios complementares oferecidos são, basicamente, aposentadoria por idade e por invalidez, recebidos pelos contratantes e, ainda, pensão por morte, auferidos pelos dependentes. (OLIVEIRA, PASINATO e PEYNEAU, 2002).

2.3.1 Entidades Fechadas de Previdência Complementar

As Entidades Fechadas de Previdência Complementar (EFPC), também, conhecidas como Fundos de Pensão, são instituições criadas, exclusivamente, para administrar planos de benefícios previdenciários, constituídas na forma de sociedade civil ou fundação, e, não possuem fins lucrativos. (BRASIL, 2013d).

O patrocinador é a empresa ou ente público que, institui determinado plano de benefícios (administrado por uma entidade fechada), e contribui para a constituição de reservas destinadas ao pagamento de benefícios, aos seus empregados e servidores. Por conseguinte, o instituidor é a pessoa jurídica, de caráter profissional, classista ou setorial, que institui plano de benefícios para os seus associados. (LEITÃO e MEIRINHO, 2016).

As EFPC têm as suas atividades reguladas por representantes do governo e da sociedade, integrantes do Conselho Nacional de Previdência Complementar (CNSP) e, a fiscalização é exercida pela Superintendência Nacional de Previdência Complementar (PREVIC). (INFRAPREV,2016)

Os planos de benefícios das EFPC são oferecidos, em três modalidades: Benefício definido; Contribuição definida; e, Contribuição variável. (BRASIL, 2013d).

Leitão e Meirinho (2016) explicam sobreditas modalidades, da seguinte forma:

a) benefício definido: o contratante já saberá o valor do benefício ou, pelo menos, conhecerá a sua forma de cálculo, sendo o seu custeio determinado, atuarialmente, de forma a se garantir a sua concessão e, a manutenção do valor definido;

b) contribuição definida: o valor do benefício será proporcional ao saldo existente, na data da concessão, onde o valor da contribuição é fixo e, o valor do benefício, permanentemente, ajustado ao saldo da conta, considerando-se o resultado líquido da aplicação, os valores aportados e os benefícios pagos; e,

c) contribuição variável: plano com características de benefício definido e contribuição definida, sendo considerada a forma mais comum aquela em que os benefícios, na fase de acumulação, tenham características de contribuição definida e, na fase de inatividade, possuam características de benefício estabelecidas.

Na previdência privada fechada, por serem administradas por entidades, sem fins lucrativos, toda a rentabilidade obtida através da aplicação dos recursos financeiros é repassada aos participantes. Outras vantagens que, podem ser destacadas são: custos de administração menores, incentivos fiscais aos participantes e, a participação direta dos mesmos, na gestão do Fundo de Pensão. (JUSPREV, 2016).

2.3.2 Entidades Abertas de Previdência Complementar

As Entidades Abertas de Previdência Complementar são reguladas pelo Conselho Nacional de Seguros Privados (CNSP) e, fiscalizadas pela Superintendência de Seguros Privados (SUSEP), constituídas, unicamente, sob a forma de sociedades anônimas, que exercem as suas atividades com a finalidade lucrativa e, que, têm o objetivo de instituir e operar planos de benefícios previdenciários, em forma de renda continuada ou, pagamento único a qualquer pessoa a quem possa interessar os planos de benefícios. (BRASIL, 2013c).

Os planos previdenciários podem ser contratados de forma individual ou, coletiva e, podem oferecer, conjunta ou, separadamente, os seguintes tipos básicos de benefício: (SUSEP,2011b)

a) renda por sobrevivência: paga ao participante do plano que sobreviver ao prazo de diferimento contratado, geralmente, denominada aposentadoria;

b) renda por invalidez: paga ao participante, em decorrência de sua invalidez total e permanente;

c) pensão por morte: paga ao(s) beneficiário(s) indicado(s) na proposta de inscrição, em decorrência da morte do participante;

e) pecúlio por invalidez: dinheiro pago de uma só vez ao próprio participante, em decorrência de sua invalidez total e permanente.

Os tipos de plano de previdência complementar aberta mais conhecidos são o Plano Gerador de Benefícios Livres (PGBL) e, o Vida Gerador de Benefícios Livres (VGBL). O PGBL e o VGBL são planos por sobrevivência que, após um período de acumulação de recursos, proporcionam aos investidores, quais sejam os segurados e participantes uma renda mensal, que poderá ser considerada vitalícia, por período determinado ou, através de um pagamento único. Nota-se que, o primeiro é classificado como seguro e, o segundo é considerado um plano de previdência complementar. (COELHO e CAMARGOS, 2012; SUSEP,2011b).

A principal diferença entre os planos está no tratamento tributário conferido a cada modalidade, conforme esclarece o Quadro 02.

Quadro 02 - Diferença entre os planos de previdência privada aberta PGBL e VGBL.

PGBL VGBL

Permite-se abater, da base de cálculo do IR, os valores depositados anualmente, até o limite máximo de 12% da renda bruta tributável do investidor.

Não permite abater do IR os valores depositados.

Indicado para as pessoas que optam pela declaração completa do IR.

Indicado para quem usa a declaração simplificada ou, é isento, e, ainda, quem já investe em um PGBL, mas quer investir mais de 12% de sua renda bruta em previdência privada.

Haverá incidência do IR sobre o valor total do resgate ou da renda recebida, quando eles ocorrerem.

O IR incidirá apenas sobre os rendimentos do plano e, não sobre o total acumulado.

Fonte: Caixa Econômica Federal (2017).

No plano PGBL, os participantes que optam por fazer a declaração completa do IR podem deduzir os valores depositados no respectivo exercício, até o limite máximo de 12% de sua renda tributável, podendo, com isso, pagar menos imposto. Por outro lado, no momento do resgate ou recebimento da renda, o imposto incide sobre todo o valor acumulado. Por conseguinte, no plano VGBL, as contribuições não podem ser deduzidas, na declaração do IR, sendo mais adequado para quem faz a declaração simplificada. (SUSEP,2011a).

3 ACUMULAÇÃO DE PATRIMÔNIO PARA APOSENTADORIA

Além da opção de previdência complementar, o mercado financeiro oferece outros tipos de investimentos que, podem ser levados em consideração, no momento de se planejar a aposentadoria. Para se decidir sobre qual a melhor estratégia de investimento para a complementação da renda futura, é preciso que o investidor conheça as diferentes opções, identificando-se a apropriada às suas necessidades.

Antes de se investir, é importante que o investidor conheça as características do investimento, verificando-se se o mesmo atende ao nível de risco, retorno e tempo de aplicação, estabelecidos, em seu planejamento e, procure saber quais os tributos e encargos que serão cobrados, visto que, estes influenciam no retorno que o investidor terá. É essencial se verificar, também, a solidez da instituição ou, do administrador do investimento. (PORTAL DO INVESTIDOR,2016)

Saber como você pretende utilizar seu dinheiro no futuro é um passo importante para a escolha do tipo de investimento. Objetivos diferentes podem implicar modalidades diferentes de investimentos, aceitar ou não riscos diferentes e necessidades diferentes de liquidez. (BRASIL, 2013f)

Entre as principais opções de investimentos oferecidas, no mercado financeiro, destacam-se os expostos, a seguir: caderneta de poupança; CDB e, RDB; Títulos Públicos; e, Fundos de Investimento e Ações. Da percepção, regulamenta-se, sobre essa conjuntura, o seguinte: “Educadores financeiros aconselham que, o cidadão tenha uma carteira diversificada de investimentos e não coloque tudo em apenas um tipo de aplicação. O melhor investimento é aquele que melhor se encaixa no seu perfil e nas suas necessidades.”. (BRASIL, 2011).

Uma opção para o planejamento da aposentadoria é a “autoadministração” de investimentos, estratégia independente em que, a pessoa se torna gestora dos seus próprios investimentos, decidindo se vai investir em CDB, títulos públicos, ações, imóveis, entre outros. (BRASIL, 2013f). Salienta-se que, as vantagens dessa estratégia correspondem à:

a) possibilidade de maior retorno financeiro, devido à eliminação de intermediários; b) liberdade à administração do dinheiro; e,

c) possibilidade de aprendizagem, em que o investidor deve ler, fazer cursos e, envolver-se com os seus investimentos financeiros.

No tocante às desvantagens dessa estratégia, constata-se:

a) o risco de uso dos recursos, para outras finalidades, por exemplo: trocar carro, realizar uma viagem, entre outros;

b) a inabilidade na gestão dos recursos que, pode acarretar perda de dinheiro, sem o conhecimento financeiro, você pode fazer escolhas inadequadas; e,

c) a demanda dedicação/tempo de estudo, em relação aos assuntos financeiros.

Diante das opções de planejamento e tipos de investimento, faz-se necessária a análise das vantagens e desvantagens de cada um, sendo importante que, apliquem-se os conhecimentos financeiros e previdenciários, para que a tomada de decisão seja eficaz.

3.1 Limites da Previdência Social

de significativa reposição populacional, na qual, a base da sua pirâmide etária será, proporcionalmente, mais larga do que o seu vértice. (WEINTRAUB, 2002).

O regime de capitalização tem, como característica principal, a individualidade. Cada segurado contribui para o seu próprio benefício futuro, estabelecendo-se, desta forma, uma correspondência entre o custeio e o benefício de cada um. Esse contexto funciona como uma poupança individual, onde cada pessoa forma um fundo, em que é aplicado o dinheiro, com o agravante de que, o segurado não controla essa aplicação, dependendo-se, assim, do mercado financeiro. (ÂMBITO JURÍDICO,2008).

Pode-se afirmar que, esse regime propõe um pacto direto entre gerações, pois os trabalhadores ativos, que representam a geração atual, pagam os benefícios dos inativos, simbolizados pela geração passada. As variáveis demográficas, quais sejam natalidade e longevidade, bem como as taxas de emprego formal são os fatores que mais impactam o regime de Repartição Simples, já que influenciam, diretamente, na razão, entre os inativos e ativos, vinculados ao sistema previdenciário, impondo-se modificações, nas taxas de contribuição determinadas pelo regime. (AGROS,2013).

As alterações, advindas dos fatores, que, comprometem a sustentabilidade do sistema fazem com que sejam impostas modificações no regime de previdência, para que este não venha a se tornar insustentável e, os benefícios sociais sejam garantidos.

Além disso, a previdência social só garante a proteção até determinado patamar remuneratório. O benefício proporcionado ao segurado é limitado por um teto. Assim, ao se aposentar, o beneficiário não receberá mais do que o valor do teto estabelecido, podendo não assegurar o mesmo padrão financeiro. O valor máximo pago pelo INSS (teto), atualmente, é de R$ 5.531,31. (BRASIL, 2017c).

3.2Proposta de Reforma da Previdência

A Proposta de Emenda Constitucional (PEC) 287 de 2016, cognominada de Reforma da Previdência, é um conjunto de medidas propostas pelo Governo Federal que, estabelece alterações na Constituição Federal, para se dispor sobre a seguridade social, determinando-se regras de transição e, dá outras providências. (PEC 287 de 2016).

É oportuno acrescentar que, tal Proposta altera regras, em relação à idade mínima e ao tempo de contribuição para se aposentar, à acumulação de aposentadorias e pensões, à forma de cálculo dos benefícios, entre outros pontos, afetando-se servidores públicos e trabalhadores da iniciativa privada. (JANARY JÚNIOR, 2016).

Um dos principais pontos da reforma é a garantia da sustentabilidade presente e futura da Previdência Social, preparando-a para a transição demográfica da população brasileira. Com a aprovação da reforma da PEC 287/16, o governo quer evitar que seja colocado em risco o recebimento de aposentadorias, pensões e demais benefícios, por esta e pelas próximas gerações. (BRASIL, 2017b).

fecundidade, o que altera a proporção de ativos e inativos, no mercado de trabalho. (BRASIL, 2017a) (BRASIL, 2017b).

O déficit do RGPS é a diferença entre o que é arrecadado, por suas fontes próprias e, o montante usado para pagar os benefícios. Evidencia-se que, essa diferença é suportada pelo Tesouro Nacional. Uma das fontes de recursos são as contribuições sobre a folha de salários dos empregados, na qual contribuem tanto o empregador quanto o empregado. No RGPS, os trabalhadores, em idade ativa e, condições para o trabalho, colaboram para o custeio dos benefícios daqueles que, estão em inatividade temporária ou permanente. (BRASIL, 2013).

O aumento da expectativa de vida e a diminuição da fecundidade são fatores que desafiam a sustentabilidade do sistema, à medida que o número de inativos supera o número de ativos, no mercado de trabalho. (BRASIL, 2017a).

Além de se garantir a sustentabilidade do sistema, a reforma tem, como objetivo, avançar à harmonização de direitos previdenciários entre os brasileiros, promovendo-se a equidade entre os regimes dos trabalhadores da iniciativa privada e dos servidores públicos. (BRASIL, 2017b).

Confirma-se que, as principais medidas atinentes, propostas pelo governo são:

a) idade mínima para requerer aposentadoria: 65 anos, para homens e, 62, para mulheres, além de ser esta progressiva, com a proposta de ajuste de acordo, em face do aumento da expectativa de vida;

b) fim da aposentadoria, exclusivamente, por tempo de serviço; c) determinação do tempo mínimo de contribuição para 25 anos;

d) na regra de transição, os trabalhadores terão que adicionar, ao seu cálculo, para aposentadoria, um pedágio de 30% sobre o tempo de contribuição que falta, para se requerer o benefício pelas regras atuais, estabelecendo-se 35 anos para o homem e, 30, para a mulher, estipulando, além disso, um limite de idade de 53 anos para a mulher e, 55, para o homem, faixa etária esta que, será aumentada, a partir de 2020, sugerindo-se que, para cada dois anos, as idades mínimas serão acrescidas, em um ano; e,

e) para se conseguir a aposentadoria integral, que consiste no valor máximo pago pelo INSS, que atualmente é de R$ 5.531,31, serão necessários quarenta anos de contribuição, considerando-se que, o valor inicial do benefício, após vinte e cinco anos de contribuição, será de 70% da média de todos os salários de contribuição, com o acréscimo de: 1,5% para cada ano que, superar vinte e cinco anos de contribuição; 2%, para cada ano que superar trinta anos de contribuição; e, 2,5% para cada ano que superar trinta e cinco de contribuição.

Além dessas, existem outras propostas, como, por exemplo, alteração na aposentadoria dos servidores públicos e políticos, mudança, nas regras para trabalhadores rurais e, limite para acúmulo de aposentadoria e pensão. Vale lembrar que, o prazo para as mudanças entrarem em vigor depende da aprovação da reforma no congresso.

3.3 Planejamento da aposentadoria

A proposta de reforma da previdência traz modificações que, dificultam o acesso à aposentadoria e aos demais benefícios previdenciários. A iminência da reforma está obrigando o brasileiro a rever a sua cultura de planejamento para a aposentadoria. Estima-se que, regras rígidas vão desafiar o futuro do trabalhador e, o maior impacto destas mudanças será sentido pelas novas gerações. Profissionais, especialistas em finanças e, Direito Previdenciário delineiam ser necessária uma transformação, no planejamento financeiro e previdenciário das famílias brasileiras, para se enfrentar as mudanças que estão por vir. (BRASIL,2017).

Furtado (2016) ressalta que, “embora os jovens ocupados enfrentem vários problemas relacionados à precariedade dos postos de trabalho, à alta rotatividade e baixas remunerações, o principal problema da juventude brasileira é, sem sombra de dúvida, o desemprego”.

Dados divulgados pelo Instituto de Pesquisa Econômica Aplicada (IPEA) mostram que, os jovens foram os que mais perderam emprego, no país, em 2016. Houve uma evolução, no valor médio da taxa de desemprego, entre os jovens de quatorze a vinte e quatro anos, ultrapassando-se o percentual de 20%, no ano de 2015, para 27,2%, no ano de 2016.

Com a aprovação da reforma, a aposentadoria poderá se tornar uma realidade distante para os jovens, devido ao aumento do tempo mínimo de contribuição, para vinte e cinco anos; à fixação da idade mínima; e, ao tempo mínimo de contribuição, qual seja de quarenta anos, para o recebimento da aposentadoria integral.

Enfatiza-se que, o tempo em que o trabalhador está desempregado ou, trabalhando, informalmente, não conta para efeitos de aposentadoria, portanto, com o desemprego e a informalidade, o período que o funcionário levará, para ter direito à aposentadoria e, ao recebimento desta, integralmente, poderá ser maior que o previsto por tal reforma.

Os jovens, mesmo não exercendo atividade remunerada, podem começar a contribuir voluntariamente, para a Previdência Social, a partir dos dezesseis anos de idade, como segurado facultativo. Leitão e Meirinho (2016) ressaltam que, existem situações em que, o indivíduo, de certa forma, exerce atividade remunerada, mas não está sujeito à filiação obrigatória, como, por exemplo, os estagiários e bolsistas, podendo-se, nestes casos, ser considerados filiados facultativos. Há, também, a opção da previdência complementar, que não estipula uma idade mínima.

4 METODOLOGIA

Esta pesquisa é classificada por Gil (2011) como descritiva, que a conceitua da seguinte forma: “as pesquisas deste tipo têm, como objetivo primordial, a descrição das características de determinada população ou fenômeno, ou, o estabelecimento de relação entre as variáveis”.

Trata-se, ainda, de uma pesquisa de natureza quantitativa, pois os dados foram quantificados e analisados, estatisticamente. Quanto à natureza quantitativa, segundo Oliveira (1999):

O quantitativo, conforme o próprio nome indica, significa quantificar opiniões, dados, nas formas de coleta de informações, assim como, também, com o emprego de recursos e técnicas estatísticas, desde as mais simples, como percentagem, média, moda, mediana e desvio-padrão, até as de uso mais complexo, como coeficiente de correlação, análise de regressão, etc.

Para a realização da pesquisa, foi efetuada uma pesquisa de campo, onde se aplicaram cento e quarenta e nove entrevistas, por meio de um questionário, proposto, dentro e fora da sala de aula, para turmas do curso de Ciências Contábeis da Universidade Federal do Ceará. O período de aplicação do questionário foi em Junho de 2017.

O questionário foi aplicado em cinco turmas, escolhidas, aleatoriamente e, ainda, para alguns alunos que se encontravam, no ambiente externo da sala de aula.

Foi respondido um total de cento e quarenta e nove questionários, dentre os quais, cento e quarenta e quatro foram respondidos por alunos do Curso de Ciências Contábeis, e cinco destes, por alunos de outros cursos que estavam matriculados nestas turmas. Como o objetivo da pesquisa tinha, como foco principal, os estudantes do curso de Ciências Contábeis, estes cinco questionários foram descartados.

O questionário é composto de dezessete perguntas, abertas e fechadas, que foram formuladas, para se conhecer e entender sobre as decisões de investimento dos jovens relacionadas à aposentadoria, a compreensão desses jovens sobre a PEC e, a influência desta proposta, no comportamento dos jovens, no que tange às decisões de investimento, relacionadas à aposentadoria.

A amostra foi constituída de cento e quarenta e quatro alunos do Curso de Ciências Contábeis, através de uma amostra não probabilística, caracterizada pela seleção de membros da população, acessíveis no momento da realização da pesquisa.

Após a aplicação do questionário, as respostas foram repassadas para a ferramenta Google Doc’s e, foi feita a análise, através dos gráficos fornecidos, além da utilização da tabela dinâmica, para o cruzamento de informações, por meio da planilha do Microsoft Excel, com o objetivo de se cruzar as informações e, identificar os pontos em comum.

5 ANÁLISE DOS RESULTADOS

O Gráfico 01 mostra a quantidade de respondentes de cada semestre, com a maioria cursando entre o primeiro, quarto, quinto e sexto semestre.

Gráfico 01 - Respondentes por semestre

Fonte: Elaborado pela autora (2017).

Com relação ao gênero, como demonstra o Gráfico 02, a maioria dos respondentes é do sexo masculino, com uma porcentagem de 61%.

Gráfico 02 – Gênero dos respondentes

Fonte: Elaborado pela autora (2017).

Em relação à faixa etária, há uma predominância entre os jovens com menos de vinte e quatro anos, atingindo-se, no total, um percentual de 73%, o que revela que, a maioria dos respondentes é constituída de jovens, público a quem é direcionada esta pesquisa, conforme se evidencia no Gráfico 03.

Gráfico 03 - Faixa etária

Fonte: Elaborado pela autora (2017).

18,1% 3,5%

4,9%

14,6%

18,80% 18,1% 10,4%

4,9% 6,3% 0,7%

1 2 3 4 5 6 7 8 9 10

61%

39%

MasculinoFeminino

1%

72% 17%

10%

Menos de 18 anos

No tocante à principal fonte de renda, verificou-se que mais da metade dos respondentes fazem parte da estatística de desemprego entre os jovens, levando-se em consideração que 57% dos jovens têm como principal fonte de renda estágio, mesada, bolsa de estudo e emprego informal. As respostas ficaram divididas entre emprego formal, compreendendo-se 36,4%, estágio, com 34,3%, seguidos de respostas, tais como emprego informal com 5,7%, bolsa de estudo 5,7% e mesada 11,4%. Citaram-se, ainda, outras opções, pelos estudantes, quais seja negócio próprio, pensão, entre outras.

Gráfico 04 - Principal fonte de renda

Fonte: Elaborado pela autora (2017).

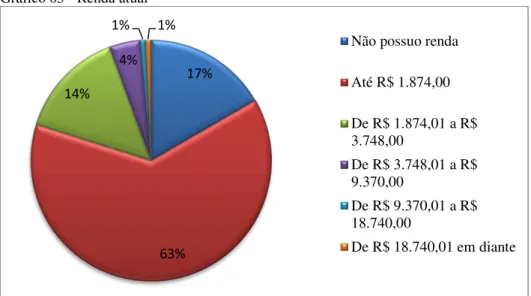

O valor da renda atual informado pelos estudantes foi de que, a maioria, 63%, possui renda até o montante de R$ 1.874,00, valor que representa dois salários mínimos, além de que, 17% não possui renda. Apenas o restante, equivalente a 20%, é detentor de uma renda acima de R$ 1.874,01.

Gráfico 05 - Renda atual

Fonte: Elaborado pela autora (2017).

No que se refere ao tempo de contribuição para a previdência, tratou-se de inferir uma pergunta aberta e, quase metade dos estudantes, equivalente a 49%, de acordo com o Gráfico 06, responderam que, nunca contribuíram para o INSS. Como visto no Gráfico 04, 57% dos jovens têm como principal fonte de renda estágio, mesada, bolsa de estudo e emprego informal, o que influencia, neste resultado, por serem situações em que não há desconto em folha de pagamento destinado à previdência social e/ou obrigatoriedade de contribuição. Essa alta representatividade mostra a importância de se começar a se preocupar em contribuir, por ser o tempo de contribuição um fator relevante para o direito à aposentadoria.

36,40% 34,30% 11,40%

5,70% 5,70% 6,50%

Emprego Formal Estágio Mesada Emprego informal Bolsa de estudo Outros

17%

63% 14%

4% 1% 1%

Não possuo renda

Até R$ 1.874,00

De R$ 1.874,01 a R$ 3.748,00

De R$ 3.748,01 a R$ 9.370,00

De R$ 9.370,01 a R$ 18.740,00

Ademais, averígua-se que, a previdência social é um seguro que, garante a reposição da renda, não só no período da aposentadoria, mas também, em casos de doença, acidente, gravidez, entre outros. Conforme se examinou outrora, os jovens, mesmo não exercendo atividade remunerada, podem começar a contribuir, voluntariamente, para a Previdência Social a partir dos dezesseis anos de idade, como segurados facultativos. Portanto, quanto mais cedo o jovem começar a contribuir, melhor, para efeitos de aposentadoria.

Gráfico 06 - Tempo estimado de contribuição para o INSS

Fonte: Elaborado pela autora (2017).

Quando questionados sobre ter algum tipo de investimento, 70% dos entrevistados afirmaram não possuir investimentos e, apenas 30% confirmaram possuir algum tipo de investimento.

Gráfico 07 – Detenção de algum tipo de investimento

Fonte: Elaborado pela autora (2017).

A tabela 01 apresenta que, há uma relação entre a renda atual dos estudantes e o

fato de possuírem investimentos.

49% 28%

11,90% 11,10%

Nunca contribuíram 1 mês até menos de 5 anos 5 a 9 anos Contribuem há mais de 10 anos

70% 30%

Tabela 01 - Renda atual x Possui algum tipo de investimento

Contagem de Qual a sua renda atual Você possui algum tipo de investimento

Total

Qual a sua renda atual Não Sim

Até R$ 1.874,00 66 25 91

Não possuo renda 21 3 24

R$ 1.874,01 a R$ 3.748,00 11 10 21

R$ 18.740,01 ou mais 0 1 1

R$ 3.748,01 a R$ 9.370,00 2 4 6

R$ 9.370,01 a R$ 18.740,00 1 0 1

Total Geral 101 43 144

Fonte: Elaborado pela autora (2017).

A maioria dos estudantes que, não são detentores de investimentos, não possui renda ou, as detém até R$ 1.874,00, o que representa que, a decisão de investimento é influenciada pelas condições econômicas em que se encontram, já que a maioria não possui emprego ou possui renda baixa.

Dos respondentes que possuem investimentos, a maioria, compreendendo-se 60%, investe na poupança, como mostra o gráfico 08. A poupança é um investimento comum entre as pessoas, por não ser um investimento complexo, pelo desconhecimento das pessoas em relação a outros tipos de investimento, por ser um investimento de baixo risco e, principalmente, por ser acessível a pessoas de baixa renda, não se exigindo altos investimentos. É uma opção comum de “autoadministração” de investimentos. Outros tipos de investimentos foram citados, como por exemplo: títulos de capitalização, investimento em títulos públicos, Ações, CDB, etc.

Gráfico 08 – Tipo de investimento que os respondentes possuem

Fonte: Elaborado pela autora (2017).

O Gráfico 09 mostra a porcentagem de renda mensal utilizada para investimento. Das pessoas entrevistadas que, possuem algum tipo de investimento, 14% utilizam menos que 10% da renda para essa finalidade; e, 25% utilizam entre 10% e 50%. Apenas 1,% empregam mais de 50% da renda mensal para investimento, fator que, também, é influenciado pelas condições econômicas.

60% 40%

Gráfico 09 - Porcentagem de renda mensal utilizada para poupança/investimento

Fonte: Elaborado pela autora (2017).

O Gráfico 10 expõe a posição dos entrevistados/ respondentes quanto ao planejamento de aposentadoria. Entende-se, nessa esfera que, a aposentadoria não é uma preocupação para os jovens, pois apenas 12% possui um plano de previdência/poupança destinada à esse fim. Entre as opções, examina-se que, 47,% responderam que, tem planos de começar a poupar para isso e, 37% não se preocuparam com tal prerrogativa, ainda.

Gráfico 10 – Planejamento de aposentadoria

Fonte: Elaborado pela autora (2017).

Quanto ao fato de adquirirem, ou não, um plano de previdência complementar, 85% dos respondentes, conforme no gráfico 11, afirmou não ter referido plano e, 15% possuem previdência complementar. Esta situação pode ser justificada pela cultura de não se pensar em investimentos que, confiram suporte às necessidades futuras e, pela dificuldade imposta pela renda baixa, conforme verificado anteriormente.

60% 14%

25%

1%

Não investe

Menos que 10%

Mais de 10% e menos que 50%

Acima de 50%

37%

3% 12%

47%

1%

Não me preocupei com isso, ainda

Pretendo ter apenas a aposentadoria do governo

Faço um plano de

previdência/poupança próprio para a aposentadoria

Tenho planos de começar a poupar para isso

Gráfico 11 – Detentores de plano de previdência complementar

Fonte: Elaborado pela autora (2017).

Ratifica-se que, poucos respondentes afirmaram possuir plano de previdência complementar. Dos motivos assinalados pelos que possuem, a maioria não acredita na renda do INSS ou, porque tais jovens pretendem ter uma aposentadoria, financeiramente, tranquila. A previdência social pode não ser suficiente para cobrir as necessidades futuras e, a previdência complementar é um instrumento que gera renda para se minimizar a possível falta de recursos. O Gráfico 12 apresenta essa realidade.

Gráfico 12 – Motivo porque possuem um plano de previdência complementar

Fonte: Elaborado pela autora (2017).

Interrogou-se, aos estudantes que não possuem previdência complementar, sobre o porquê de não a possuírem e, 61% destes responderam que, o motivo principal consiste em não se ter condições financeiras para se contratar um plano de previdência complementar, no momento atual, conforme se vislumbra no Gráfico 13. Justificativa confirmada, como visto anteriormente, pela falta de emprego ou renda baixa.

85% 15%

Não Sim

35%

35% 13%

4% 9%

4%

Não acredito que a renda do INSS vai atender meu padrão de vida

Quero ter uma aposentadoria financeiramente tranquila

Eu tenho apenas por ser um benefício na empresa onde trabalho

Tenho, pois meus pais fizeram para mim

Apenas considero importante

Gráfico 13 - Motivo porque não possuem um plano de previdência complementar

Fonte: Elaborado pela autora (2017).

Quanto à importância da previdência complementar, no planejamento financeiro, o Gráfico 14 mostra que, a maioria dos respondentes que, corresponde a 49% a considera importante, e, 23%, muito importante.

Mesmo a maioria dos respondentes não tendo, atualmente, aderido aos planos de previdência complementar, esta significância concedida a esse plano, no projeto financeiro, pode representar o anseio de se aderir, futura e/ou, oportunamente, tendo em vista que, conforme outrora se demonstrou, a maioria dos jovens tem planos de começar a poupar para a aposentadoria. Há que se considerar, ainda que, a maioria desses jovens que, não possuem previdência complementar, não têm condições financeiras para contratar um plano de previdência complementar, na atual conjuntura.

Gráfico 14 - Grau de importância atribuído para a previdência complementar no planejamento financeiro

Fonte: Elaborado pela autora (2017).

Atesta-se que, a maioria dos respondentes adquiriu os conhecimentos sobre a PEC 287/16 através de revistas, livros, TV e rádio, representando-se 58,3% dos estudantes. No que se refere às outras opções, 16% afirmaram não ter conhecimento sobre a PEC 287/16; 8,3% receberam conhecimento, em conversas com amigos; 4,9%, em aulas, na faculdade; 2,8%, em

8%

13%

1%

8%

61%

9% Não sei do que se trata

Acho que sou muito jovem para pensar na aposentadoria

Acredito que a renda do INSS será suficiente

Eu não acho um bom investimento

Eu não tenho condições financeiras para contratar um plano de previdência complementar no momento Outros

9%

19%

49% 23%

suas residências, com a família; e, o restante marcou a opção outros, citando-se, entre tais fontes a internet, artigos sobre o assunto, etc. O Gráfico 15 engloba esse cenário.

Gráfico 15 - Local onde se adquiriu a maior parte dos conhecimentos sobre a PEC 287/16

Fonte: Elaborado pela autora (2017).

O Gráfico 16 visa responder a um dos objetivos propostos por esse estudo, que é apresentar a compreensão dos jovens sobre a PEC 287/16, evidenciando-se que, a maioria dos respondentes não se sente seguro sobre os conhecimentos a respeito das propostas da reforma. Ao responderem sobre como se sentem, no que se refere aos seus conhecimentos sobre a PEC 287/16, 47% marcaram a opção nada seguro e, 33% assinalaram o quesito não muito seguro, observando-se a falta de segurança dos jovens em relação ao assunto.

Gráfico 16 - Efeito dos conhecimentos propiciados pela PEC 287/16

Fonte: Elaborado pela autora (2017).

Quanto ao grau de influência da PEC 287/62, nas suas decisões de investimento para a aposentadoria, a maioria dos jovens se dividiu da seguinte forma: 30% se refere à média influência; 27% alta influência 15%, à pouca influência; e 28%, à nenhuma influência. Ao se cruzar informações, sobre como os entrevistados se sentem a respeito dos conhecimentos sobre a PEC, aliados ao grau de influência da mesma, nas suas decisões de investimento, percebe-se que, há uma relação entre as decisões de investimento e a segurança a respeito dos conhecimentos. O Gráfico 17 exibe essa prerrogativa de grau de influências.

58,30% 16,00%

9,70% 8,30% 4,90% 2,80%

Através de revistas, livros, TV e rádio Não tenho conhecimento sobre a PEC 287/16 Outros Em conversas com amigos

Em aulas, na faculdade Em casa, com a família

33%

47% 20%

0%

Gráfico 17 - Grau de influência da PEC 287/62 nas decisões de investimento para a aposentadoria

Fonte: Elaborado pela autora (2017).

Percebe-se, na Tabela 02, que a maioria dos alunos que responderam não ter nenhuma influência da PEC nas suas decisões de investimento, não têm segurança no assunto, assim como as pessoas que se sentem, razoavelmente, seguras possuem uma maior influência, o que nos mostra que há uma relação entre essas variáveis. Vale ressaltar que, o fato de a proposta do governo, ainda, não ter sido aprovada, pode ser um fator relevante.

Tabela 02 – Efeitos dos conhecimentos sobre a PEC 287/16 x Grau de influência da PEC 287/162 nas decisões de investimento para a aposentadoria

Como se sentem a respeito dos conhecimentos sobre a PEC 287/16

Alta

influência Média

Pouca influência

Nenhuma influência

Total Geral

Nada seguro 6 9 10 22 47

Não muito seguro 18 22 11 16 67

Razovelmente seguro 15 11 0 3 29

Muito seguro 0 1 0 0 1

Total Geral 39 43 21 42 144

Fonte: Elaborado pela autora (2017).

No contexto do conhecimento das propostas da reforma, os estudantes tinham a opção de não marcar nenhuma opção ou, assinalar todas as opções. Apesar de não se sentirem seguros sobre os conhecimentos, conforme assegura o Gráfico 18, mais da metade dos respondentes detinham conhecimento de, no mínimo, três, das seis propostas.

Observa-se que, a proposta mais conhecida foi a que se refere à idade mínima para se requerer aposentadoria: 65 anos, para homens; e, 62 para mulheres, confirmada por 84,5% dos respondentes. Em seguida, verificou-se a proposta atinente ao tempo mínimo de contribuição, qual seja vinte e cinco 25 anos, devidamente reconhecida por 65,9% dos respondentes. A terceira proposta mais conhecida pelos estudantes é a de que, para se auferir a aposentadoria integral, que representa 100% da média de todos os salários de contribuição, é necessário que se tenha atingido quarenta anos de contribuição, valor limitado ao teto do INSS que, atualmente se constitui de R$ 5.531,31.

28%

15%

30% 27%

Nenhuma influência Pouca influência Média

Gráfico 18 – Conhecimento dos estudantes no tocante às Propostas da Reforma da Previdência (PEC 287/16)

Fonte: Elaborado pela autora (2017).

Através do conhecimento das propostas e, do cenário econômico atual, com a aprovação da reforma, a aposentadoria poderá se tornar uma realidade muito distante, devido ao aumento do tempo mínimo de contribuição, para vinte e cinco anos; da fixação da idade mínima; e, do tempo mínimo desta contribuição, para o recebimento da aposentadoria integral.

Nota-se que, há um conhecimento sobre as propostas, o que é importante para a reflexão sobre o impacto que estas podem causar, a fim de que se possa conferir importância ao planejamento da aposentadoria, para se garantir o melhor benefício possível, haja vista a necessidade de se cumprir com uma série de requisitos exigidos pela previdência. Quanto à atitude dos jovens em relação à aposentadoria, existe a consciência quanto à necessidade de prevenção, porém a idade, as condições econômicas e a falta de segurança em relação ao conhecimento sobre o assunto fazem com que a prática do planejamento da aposentadoria seja adiada.

109(84,5%) 85(65,9%) 84(65,1%) 55(42,6%)

37(28,7%) 23(17,8%)

Idade mínima para requerer aposentadoria: 65 anos para homens e 62 para mulheres, além de ser progressiva com a proposta de ajuste

de acordo com o aumento da expectativa de vida. Tempo mínimo de contribuição para 25 anos Para conseguir a aposentadoria integral(100% da média de todos os salários de contribuição) serão necessários 40 anos de contribuição.

Este valor é limitado ao teto do INSS que atualmente é de R$ 5.531,31.

Fim da aposentadoria exclusivamente por tempo de serviço O valor inicial do benefício,após 25 anos de contribuição,será 70% da média dos salários de contribuição,mais 1,5% a cada ano que superar

25 anos de contribuição,2% a cada ano que superar 30 de contribuição e 2,5% a cada ano que superar 35 de contribuição Será permitido a acumulação de benefícios desde que limitado a dois

6 CONSIDERAÇÕES FINAIS

Este estudo buscou analisar a influência da PEC 287/16, nas decisões de investimento dos jovens relacionadas à aposentadoria. Foi realizada uma pesquisa bibliográfica afim de contextualizar acerca da previdência e através da aplicação do questionário, almejou-se traçar o perfil dos estudantes que, têm, como características predominantes, alunos do curso de Ciências Contábeis, em sua maioria, compostos de idade entre dezoito e vinte e quatro anos.

O objetivo do estudo foi alcançado, por meio da aplicação de referido questionário que, buscou apresentar a compreensão dos jovens sobre a PEC e, analisar o comportamento dos jovens em relação à aposentadoria, frente às mudanças propostas pela reforma.

Sabe-se, como foi ressaltado, no desenvolvimento deste trabalho, da importância da previdência social, tanto em face do tempo de contribuição, fator relevante para a aposentadoria, como por ser um seguro que, garante a reposição da renda, no período da aposentadoria, em casos de doença, acidente, gravidez, entre outras prerrogativas.

Na pesquisa com os estudantes, observou-se que a maioria possui como principal fonte de renda emprego formal (36,4%) e estágio (34,3%), e que 63%, possui renda até o montante de R$ 1.874,00, valor que representa dois salários mínimos, além de que, 17% não possuir renda.

Verificou-se que, quase metade dos entrevistados(49%), nunca contribuiu para a previdência social, ressaltando-se que as fontes de renda citadas por mais da metade dos respondentes(57%) foram: estágio, emprego informal, mesada e bolsas de estudo, situações em que não há descontos e/ou obrigatoriedade de contribuição para a previdência social e que, a maioria dos jovens(70%) não possui investimento, tampouco destinados à aposentadoria, apesar de 49% considerar importante a aquisição da previdência complementar, no seu planejamento financeiro. Dos estudantes que possuem investimento, a maioria investe em poupança. Observou-se que as decisões de investimento são influenciadas pelas condições econômicas em que se encontram.

Ao verificar as respostas dos estudantes sobre se possuem previdência complementar, uma grande parcela (85%) não possui, situação justificada pela maioria(61%) como falta de condição financeira, tendo como a segunda maior justificativa(13%) a de que são muito jovens para pensar na aposentadoria.

Em relação a PEC, observa-se que, há a compreensão sobre o assunto, pelo menos das principais propostas, a maioria obtida através de rádio, meios televisivos e internet, conforme se registra nos dados do questionário. Apesar da frequência com que o assunto vem sendo abordado, nas mídias, os estudantes não tem segurança em relação aos seus conhecimentos, fator relevante à influência da PEC sobre as decisões de investimento, no tocante à aposentadoria.

Certifica-se que, sobre a influência da PEC nas decisões de investimento, entre as pessoas que responderam não se sentir nada seguras e, ainda, não muito seguras quanto ao assunto, destacou-se o item nenhuma influência da PEC 287/16 sobre estas. Em contrapartida, as pessoas que se sentiam, razoavelmente, seguras em relação ao assunto, possuíam uma maior influência, o que denota a relação entre essas variáveis.

proposta da reforma da previdência ainda não foi aprovada, fator que pode ser fundamental às decisões.