DJHONER MAX RAMOS

IMPLANTAÇÃO DO CONTROLE INTERNO EM UMA EMPRESA DE PEQUENO PORTE NO RAMO DE AUTOPEÇAS

ANA CLAUDIA DA SILVA DJHONER MAX RAMOS

IMPLANTAÇÃO DO CONTROLE INTERNO EM UMA EMPRESA DE PEQUENO PORTE NO RAMO DE AUTOPEÇAS

Trabalho de Conclusão do Curso de Ciências Contábeis, da Faculdade Sul Brasil, exigido como requisito parcial para aprovação na disciplina de Trabalho de Conclusão de Curso. Orientador: Profº Esp. Marcos Rodrigo Schenato.

ANA CLAUDIA DA SILVA DJHONER MAX RAMOS

IMPLANTAÇÃO DO CONTROLE INTERNO EM UMA EMPRESA DE PEQUENO PORTE NO RAMO DE AUTOPEÇAS

Trabalho de Conclusão de Curso, de Ciências Contábeis, da Faculdade Sul Brasil, FASUL, exigido como requisito parcial para obtenção do Título de Bacharel, sob orientação da Professora Esp. Marcos Rodrigo Schenato, considerado Aprovado pela Banca Examinadora, com a nota ___________.

FOLHA DE APROVAÇÃO

____________________________________________________ Prof. Esp. Marcos Rodrigo Schenato

Orientador – FASUL

_____________________________________________________ Prof. Me. Evandro José Machado

Avaliador

_____________________________________________________ Prof. Esp. Ruben Gomes de Siqueira

Avaliador

DEDICATÓRIA

AGRADECIMENTOS

A Deus, aos nossos pais, irmãos e toda nossa família que com muito carinho nos apoiou, não medindo esforços para que alcançássemos essa etapa de nossas vidas.

Aos professores orientadores Leandro de Araújo Crestani e Marcos Rodrigo Schenato, pela paciência e incentivo que tornaram possível a conclusão de nosso trabalho de conclusão de curso.

Ao professor e coordenador Gilmar Camargo, pelo convívio, pela compreensão e pela amizade.

A todos os professores do curso que foram tão importantes em nossa vida acadêmica e no desenvolvimento deste trabalho de conclusão de curso.

“Seja a mudança que você gostaria de ver no mundo.”

RESUMO

O presente estudo visa implantar e compreender o controle interno e sua finalidade na contabilidade gerencial, em uma empresa de pequeno porte no ramo de autopeças, ainda não sistematizada, incluindo o processo de identificar, mensurar, acumular, analisar, preparar, interpretar e comunicar informações que auxiliem os gestores a atingir objetivos organizacionais. Logo o estudo tem a perspectiva de responder, se utilizando da contabilidade gerencial quais vantagens com a implantação sistêmica e operacional do controle interno? De início verifica-se que a melhor hipótese para a empresa é a organização e padronização seguido da implementação de um sistema contábil informatizado. Utiliza-se o livro caixa manual e um controle em planilha de um pequeno estoque de peças novas. A partir do estudo de caso da empresa de pequeno porte de peças novas e usadas, a pesquisa será exploratória estabelecendo critérios, métodos e técnicas para a elaboração do estudo, e descritiva realizando a análise, o registro e a interpretação dos registros. O objetivo do trabalho é estruturar e disponibilizar as ferramentas para a implantação da contabilidade gerencial, para a informação contábil, enfocando planejamento, controle e tomada de decisão, dentro de um sistema de informação contábil.

ABSTRACT

LISTA DE FIGURAS

FIGURA 1- Nota fiscal de uma sucata ... 40

LISTA DE TABELAS

TABELA 1- Entrada e classificação ... 40

TABELA 2- Cadastros fornecedores... 54

LISTA DE ORGANOGRAMAS

LISTA DE GRÁFICOS

LISTA DE QUADROS

QUADRO 1 – Fórmula: Custo da mercadoria ... 18

QUADRO 2 – Fórmula: Ponto de equilíbrio financeiro. ... 26

QUADRO 3 – Fórmula: Rateio... ... 42

QUADRO 4 - Resultado: ... 42

QUADRO 5 – Relatório: Despesas ... 43

QUADRO 6 - Fórmula: Ponto de equilíbrio contábil. ... 43

QUADRO 7 - Resultado: ... 43

QUADRO 8 - Fórmula: Ponto de equilíbrio econômico. ... 44

QUADRO 9 - Resultado: ... 44

SUMÁRIO

INTRODUÇÃO ... 15

1. FUNDAMENTAÇÃO TEÓRICA ... 17

1.1 CONTABILIDADE GERENCIAL ... 17

1.2 CONTABILIDADE DE CUSTOS ... 18

1.3 CONTROLE INTERNO ... 19

1.4 CONTROLES ORGANIZACIONAIS ... 20

1.5 CONTROLE DO SISTEMA CONTÁBIL E DE INFORMAÇÕES ... 21

1.6 CONTROLE E PROCEDIMENTOS DO FLUXO DA DOCUMENTAÇÃO ... 22

1.7 DIFERENÇAS CONTROLE INTERNO E AUDITORIA INTERNA ... 22

1.8 CUSTEIO POR ABSORÇÃO ... 23

1.9 PONTO DE EQUILÍBRIO ... 24

1.10 FORMAÇÃO DE PREÇO ... 26

1.11 ESTOQUES ... 28

1.12 MODELO DE DECISÃO ... 30

2. METODOLOGIA ... 32

3. ESTUDO DE CASO ... 39

3.1 PONTO DE EQUILÍBRIO ... 42

3.2 QUESTIONÁRIO ... 49

3.3 MODELO DE DECISÃO ... 55

4. CONSIDERAÇÕES FINAIS ... 57

INTRODUÇÃO

Este estudo analisou a importância do controle interno, através da Contabilidade Gerencial nas empresas. Tendo como tema Implantação de controle interno em uma empresa de autopeças, por meio da aplicação de sistemas, controle de custo e estoque, dentre outras ferramentas que a contabilidade nos oferece como: Ponto de equilíbrio, formação de preço, mensuração do custo, diagrama de Pareto, organogramas, modelo de decisão.

O estudo teve por base os elementos pela competividade e alto nível do mercado, onde resistem somente àqueles que estão preparados para enfrentar as dificuldades, focou-se em empresas de pequeno porte no ramo de autopeças e o que fazer para elevação de seu nível. É necessário organizá-la, e melhorar o desenvolvimento, através da contabilidade gerencial é preciso implantar algumas ferramentas, como sistema de custo, organização do estoque e estrutura interna, para detectar todas as despesas, identificar as receitas, disponibilidades, preço de venda e até mesmo o marketing e público alvo.

Deve-se conhecer o papel da contabilidade de custos dentro da contabilidade gerencial. Tem-se que contabilidade gera informações sobre o desempenho das organizações, mas não se limitando a informação de custo, a ser utilizada pelos gestores no processo decisório.

A empresa analisada no estudo não se utiliza de nenhum controle de custo ou financeiro que por meio de uma imensa mudança no quadro da empresa buscou-se implantar, utilizando-buscou-se a contabilidade de custos uma ferramenta da contabilidade gerencial.

Visto que na empresa em estudo não há nenhum sistema de controle, estoque ou financeiro, apenas manual e ainda assim não eficiente, que não atende as necessidades de suporte para empresa, nos indagou-se da questão:

Se utilizando da contabilidade gerencial, organiza-se a empresa de modo a manter todos os setores em harmonia de forma a efetuar a estruturação contábil para mensuração dos custos, controle de estoque e financeiro, extraindo informações que fazem a diferença no momento da tomada de decisão.

Em primeiro lugar foco na organização, pois um sistema de custos bem organizado permite uma análise ampla, em que os possíveis elementos estratégicos se tornam mais visíveis. Analisar o custo, rentabilidade de cada produto e serviços é fundamental no processo de avaliação financeira nas decisões gerenciais.

O objetivo do estudo consiste em organizar as informações de que a empresa necessita para identificar todas as possibilidades de criação de valor, qualidade e oportunidade que o cliente deseja e alcançar a satisfação do empresário.

Tendo como objetivos específicos: Estruturar e disponibilizar as ferramentas necessárias para informação contábil, planejamento, controle de estoque e financeiro; Incluir processo de identificar, mensurar, analisar, preparar, interpretar e comunicar as informações contábeis aos gestores na busca dos objetivos organizacionais, utilização dos recursos, como amparo e suporte para tomada de decisão.

1.FUNDAMENTAÇÃO TEÓRICA

1.1 CONTABILIDADE GERENCIAL

Para Padoveze (2012) a Contabilidade tem a função de gerenciar as informações para estas sejam utilizadas nas tomadas de decisão empresarial, o que reflete na gestão.

A contabilidade gerencial abrange toda a empresa, analisando cada setor separando e detectando suas falhas ou melhorias. Atuando como o cérebro da empresa armazenando todas as informações e atualizando as adquiridas com o desenvolvimento da atividade, e a partir desta análise tomar decisões sobre o direcionamento em que a empresa deve seguir. Com essas preciosas informações transmitidas e absorvidas de forma correta, aumenta-se a chance de se chegar a resultados positivos.

Segundo Zanluca (2014) a Contabilidade Gerencial tem a função de fazer planejamento perfeito com o objetivo de atingir um controle eficaz, buscando controlar as atividades, a empresa e organizar o sistema gerencial.

A Contabilidade Gerencial é muito abrangente, ela atua em todas as áreas dentro da empresa, porém é fundamental conhecer a forma de organização da empresa, e assim, focar no objetivo principal para que a partir de um planejamento se possa obter um resultado eficaz.

Segundo Padoveze (2012, p. 12):

A contabilidade gerencial tem como foco o processo de tomada de decisão dos usuários internos, ou seja, deve atender todas as pessoas dentro da empresa, em qualquer nível hierárquico, que necessitam da informação contábil para tomar decisões em suas respectivas áreas.

1.2 CONTABILIDADE DE CUSTOS

Segundo Martins (2004) o custo relaciona-se ao esforço que uma organização produtiva deve despender para disponibilizar um produto junto ao mercado, e é a base da contabilidade de custos.

A contabilidade de custos surgiu através da Revolução Industrial no século XVIII, até então a contabilidade não exigia muito do contador, as informações necessárias estavam na compra, era possível fazer a contabilidade do custo da mercadoria com um esquema simples:

QUADRO 1 – Fórmula: Custo da mercadoria

ESTOQUES INICIAIS (+) COMPRAS (-) ESTOQUES FINAIS

(=) CUSTO DE MERCADORIAS VENDIDAS.

Fonte: Elaborado pelos autores, 2014.

De acordo com Martins (2003, p. 21):

Devido ao crescimento das empresas, com o consequente aumento da distância entre administrador e ativos e pessoas administradas, passou a contabilidade de custos a ser encarada como uma eficiente forma de auxílio no desempenho dessa nova missão, gerencial.

Com a Revolução Industrial exigiu-se mais do profissional contábil e a partir dela teve que elaborou-se um processo mais detalhado que originou a contabilidade de custos.

Conforme Horngren, Foster e Datar (2000, p. 2) “a contabilidade de custos relata informações financeiras e não financeiras relacionadas à aquisição e ao consumo dos recursos pela organização”.

produção de informações por diversos níveis gerenciais de uma entidade, como auxílio às funções de determinação de desempenho, de planejamento e controle das operações e de tomada de decisões.

Para Martins (2003, p. 21), afirma ainda sobre “a Contabilidade de Custos tem duas funções relevantes: O auxílio ao controle e a ajuda às tomadas de decisões”. A contabilidade de custos juntamente com toda a contabilidade gerencial é o que mantém uma empresa no auge, é a partir destas informações adquiridas nesses relatórios que o processo de tomada de decisão tem atingido resultados maximizados, quando manuseados de forma correta, explorando ao máximo as ferramentas disponibilizadas.

1.3 CONTROLE INTERNO

Por volta dos anos de 1850-1900, com crescimento da economia e das indústrias, o progresso necessitava de um controle mais avançado que atendesse melhor as suas necessidades, e por volta do século XX, contava-se com um conhecimento razoável sobre o método das partidas dobradas, e algumas demonstrações.

Após a quebra da bolsa de valores de Nova York, que teve como “culpado” a

falta de padronização nas demonstrações, que podiam ser feitas de várias formas, sem nenhuma fiscalização, algumas empresas que descobriram como burlar e que agiam de má fé conseguiam, maquiar facilmente suas demonstrações por não terem que seguir nenhum regulamento ou parâmetro. O fato criou-se uma legislação especial para regulamentar as informações emitidas pelas empresas, hoje em dia chamado de princípios contábeis, e desde então a contabilidade tem se desenvolvido de forma surpreendente.

Para Attie (1998, p. 25):

O controle interno compreende o plano de organização e o conjunto coordenado de métodos e medidas, adaptados pela empresa, para proteger seu património, verificar a exatidão e a fidedignidade de seus dados contabilísticos, promover a eficiência operacional e encorajar a adesão à política traçada pela administração.

seus derivados, gestão financeira na parte de compra, venda e despesas, planejamento de produto, formação de preço e todas as demais áreas que engloba a empresa.

O controle interno apresenta diversas ferramentas que o administrador pode utilizar na empresa, para estruturá-la de forma que exerça seu processo de produção e ao mesmo tempo consiga se antecipar e se preparar para resolver os fatores internos oriundos de problema de organização e desempenho.

Com a grande concorrência que existe no mercado um dos motivos do sucesso da qualquer entidade sendo de pequeno, médio e grande porte é um eficiente controle interno, que estando bem organizada e sistematizada conforme o ramo e a necessidade da empresa conseguem maximizar seus resultados e minimizar suas despesas e perdas.

1.4 CONTROLES ORGANIZACIONAIS

O controle interno consiste no instrumento imprescindível para o desenvolvimento das entidades, sua aplicabilidade tem caráter preventivo e de organização dentro das empresas. Essa importância do controle mostra sua eficiência e eficácia, auxiliando os administradores e gestores no desempenho de suas atribuições, fornecendo-lhes análises, avaliações e informações das atividades operacionais e administrativas.

Atrelando o controle interno a organização, tem-se os controles organizacionais, estes controles direcionam a utilização da estratégia, comparando resultados reais com os esperados, sugerindo ações corretivas a serem tomadas quando a diferença for agravante.

Segundo CRC (Conselho Regional de Contabilidade) e o IBRACON (Instituto dos Auditores Independentes do Brasil):

Esse controle organizacional é a elaboração e planejamento do comportamento da empresa, buscando seu objetivo, visão, missão e principalmente seus princípios que são trabalhados conforme as exigências da gestão administrativa, detalhando o modelo controle utilizado.

1.5 CONTROLE DO SISTEMA CONTÁBIL E DE INFORMAÇÕES

A Contabilidade e os sistemas de informações são ferramentas, que geram informações que auxiliam no processo da gestão empresarial. Através do sistema de informação, a contabilidade fornece as informações, conforme a necessidade dos gestores, melhorando o processo de tomada de decisão, sendo que as informações correspondam fidedignamente com a realidade da entidade.

O sistema de informação contábil servirá como base de dados permitindo, que a contabilidade possa estar repassando a seus usuários informações que realmente sejam úteis para a tomada de decisão.

Cada vez mais as companhias estão informatizando seus sistemas operacionais e criando controles por meio desses sistemas. O controle do fluxo das transações e mesmo controles independentes, muitas vezes, são realizados por softwares específicos que confrontam dados, produzem informações de conciliações realizadas por diversos bancos de dados (IBRACON, 2000, p. 77).

1.6 CONTROLE E PROCEDIMENTOS DO FLUXO DA DOCUMENTAÇÃO

Todas as empresas visam lucro e crescimento, buscando atingir esse objetivo o mais rápido possível o perfil dos administradores vem mudando gradativamente com caráter mais flexível, sendo foco direção e decisões da empresa, têm resguardando seu posto de vigilância, delegando suas atividades e funções a profissionais qualificados de acordo com suas exigências, compartilhando autoridades e influência para tomada de decisões cobrando sempre formas de comprovações.

Segundo Crepaldi (2004), há dois tipos de controle de procedimentos para organização das entidades: Fluxo de documentações e controles independentes.

Procedimento de fluxo de documentações: São os incorporados no sistema de procedimentos de transações.

Os procedimentos de fluxo de documentações são aqueles que seguem um plano de contas já estabelecido, para se manter ativo e fazer a contabilização e identificação de possíveis erros, que possam surgir ao efetuar-se qualquer transação na empresa.

Procedimentos de controle independentes: São indicados pela administração independente das rotinas de procedimentos de transações.

Os procedimentos de controle independentes são aqueles estabelecidos pela gestão, onde é feito um planejamento, uma padronização das transações, para que a empresa possa se manter em perfeito funcionamento sem a necessidade da presença do administrador.

É de grande importância um controle interno eficaz e bem elaborado, sendo um sistema, bem classificado e alimentado para guiar as decisões a serem tomadas, ferramenta auxílio aos administradores e gestores.

1.7 DIFERENÇAS CONTROLE INTERNO E AUDITORIAS INTERNA

De outro modo, o objetivo do auditor interno, segundo definição do Instituto de Auditores Internos de New York, é “Uma atividade de avaliação dentro da organização, para a revisão da contabilidade, finanças e outras operações, como base para servir á administração. È um controle administrativo, que mede e avalia a eficiência de outros controles.” (IBRACON, 2000, p. 79).

O controle interno são procedimentos para executar a organização nos mais variados setores das empresas, sendo uma forma de se preparar para verificar seus resultados, obter eficiência e eficácia.

Já a auditoria interna tem objetivo de revisar e corrigir, sendo executada por profissionais que se utilizam desses procedimentos de controle interno para averiguar, conferir os resultados obtidos, passando a executá-los da correta.

Analisando ambos de forma conjunta o auditor interno estará mais interessado no controle interno como mediação da eficiência operacional da companhia e o grau de aderência ás políticas e procedimentos definidos pela alta administração.

1.8 CUSTEIO POR ABSORÇÃO

O método de custeio por absorção é geralmente utilizado por pequenas empresas e também as que não possuem um nível de entendimento maior para poder manusear um método mais complexo como ABC, direto e indireto e outros mais específicos para a atividade da empresa, que possa trazer maiores benefícios para a empresa em gestão de controle, qualidade, financeiro e gerencial. O custeio por absorção é simples, necessita somente ter conhecimento dos custos e despesas e rateá-los no produto unitário acabado.

No custeio por absorção apropria-se os custos diretos (mão-de-obra e matéria prima) e indiretos aos produtos, e considera as despesas relativas a administração, vendas e financeiras, como sendo do período.

O sistema de custeio por absorção apropria todos os custos da área de fabricação. Os custos diretos são apropriados mediante apontamento de forma objetiva e os custos indiretos são apropriados através de rateio.

Para Crepaldi (2002, p. 89) o custeio por absorção é o “método derivado da aplicação dos princípios fundamentais de contabilidade e é, no Brasil, adotado pela legislação comercial e pela legislação fiscal”. Reconhece todos os custos de produção como despesas somente no momento da venda, demonstrando de forma mais apropriada a confrontação entre receita e despesa, na apuração do resultado. Por este motivo é aceito pelo fisco brasileiro.

O método é denominado absorção porque, nas despesas relacionadas com a produção, são considerados os custos fabris diretos ou indiretos, alocados aos produtos por algum critério de rateio, relacionado aos produtos que geram as receitas do período (PINTO, et. al., 2008, p. 41).

O Custeio por Absorção é método de custeamento que engloba os custos totais: Fixos, variáveis, diretos e indiretos. Se utilizando do critério de rateio, em que a finalidade é que os produtos, produção ou serviços, absorve parte do custo direto ou indireto da produção.

Leoni (1998, p. 305) analisa como vantagens do custeio por absorção:

“Considerar o total dos custos por produto, formação de custos para estoque, permitir a apuração dos custos por centros de custos”. E como desvantagens o autor considera: Poder elevar artificialmente os custos de alguns produtos, não evidencia a capacidade ociosa da entidade, os critérios de rateio são sempre arbitrários, portanto nem sempre justos, apresentar pouca quantidade de informações para fins gerenciais.

1.9 PONTO DE EQUILÍBRIO

O ponto de equilíbrio além de ser uma ferramenta de intuito gerencial é um fator de segurança que estabelece um horizonte para e empresa seguir, que através de projeções de vendas e produção pode-se verificar quais possibilidades e opções, de certa forma inibindo a possibilidade de prejuízo em qualquer operação.

Segundo Leone (1998, p. 377). “O Ponto de Equilíbrio é o ponto da atividade

da empresa no qual não há lucro nem prejuízo, isto é, o ponto em que a receita é

empresa para atingir seu objetivo de lucro, é necessário localizar seu ponto de equilíbrio em que suas receitas sejam iguais a suas despesas, após a localização desse ponto crucial, então desenvolverá a possibilidade de lucros. O ponto de equilíbrio se divide em três partes: Ponto de equilíbrio contábil, econômico e financeiro.

Para Marques (2004, p.117), “ponto de equilíbrio contábil, quando se analisa o lucro empresarial como um todo, a busca de equilibrar totalmente o montante suficiente para cobrir todos os custos e despesas fixas que ocorrem na empresa”. O ponto de equilíbrio contábil é aquele em que soma-se as receitas totais e dele subtraem-se os custos e despesas totais e o resultado dessa soma tem que ser nulo, ou seja, o ponto em que conseguindo-se pagar todos os custos fixos da empresa, porem não tem-se nenhuma sobra de recurso. A partir deste momento a fatia do preço de venda do produto que antes era reservada para cobrir os custos fixos da empresa agora destinasse para o aumento dos lucros.

Ponto de equilíbrio econômico é aquele que o resultado contábil apresentado nulo, pois cobriu os gastos fixos, não foi suficiente, pois devesse analisar pelos menos o juro do capital próprio investido, sendo assim o conceito de custo de oportunidade, analisa-se um percentual que gira na área econômica, para avaliar quanto que significa o capital próprio aplicado na empresa (MARQUES, 2004, p.117).

O Ponto de equilíbrio econômico representa o conceito do ponto de equilíbrio contábil, porém ele se diferencia na hora de estabelecer-se o ponto de equilíbrio desejado, de forma que deve-se analisar o capital investido e quais as oportunidades de investimento que pode-se fazer e após exigir um retorno de capital que seja mais favorável ou de menor risco que as demais alternativas, assim para elaborar o ponto de equilíbrio econômico além de usar nossos custos fixos, adicionando-se um percentual de retorno de capital para os investidores, mudando totalmente a meta e política que a empresa aplicara em seu processo de produção.

Ponto de equilíbrio financeiro é aquele desconsidera gastos fixos, valores que não sofram desembolso financeiro, ou seja, se constar depreciação, é um gasto ocorrido na empresa, mais não houve desembolso, dessa forma para a analise do ponto de equilíbrio financeiro não devo considerar (MARQUES, 2004, p.117).

matéria-prima, mão de obra e outras, o ponto de equilíbrio financeiro não reconhece a depreciação como um custo fixo, sendo assim para localizar-se o ponto financeiro utiliza-se a seguinte fórmula.

QUADRO 2 – Fórmula: Ponto de equilíbrio financeiro.

Ponto de Equilíbrio Financeiro =

(Custo Fixo - Depreciação = Preço de Venda – Custo Variável)

Fonte: Elaborado pelos autores (2014).

Depois de obtido o ponto de equilíbrio que melhor atende o interesse do gestor, juntamente com outras ferramentas como margem de contribuição, formação de preço, margem de segurança, nos preparar melhor para tomar decisões que afetam diretamente o resultado da atividade, como promoções, descontos e outros que por menos que sejam todos devem ser primeiramente planejados para que não ocorram resultados indesejáveis.

1.10 FORMAÇÃO DE PREÇO

A formação de preço é um dos problemas mais delicados das organizações, com a competitividade do mundo de hoje. “Uma diferença relativamente pequena no

preço pode gerar efeitos dramáticos na lucratividade do bem ou serviço”, (PINTO, et. al., 2008, p. 41).

A formação de preço é um problema na maioria das empresas, essa questão envolve não somente a empresa mais a demanda, oferta, concorrência e todo o mercado. Para formar-se um preço primeiro passo é identificar o preço já existente do produto no mercado e a partir deste verificar o nosso custo para a produção e verificar se a atividade é rentável ou não.

Segundo Padoveze (2004), formar preços de vendas competitivos e que não

sejam problemas na “saúde” financeira da empresa é uma tarefa importante que

exige uma análise da organização e uma análise do processo de fabricação do referido item inserido em seu ambiente de transformação.

Formar preço de vendas para muitos empresários diz e acha que é fácil e simples, pois atribuindo um índice que seja o dobro do custo da mercadoria, assim identifica o valor exato para colocar o produto no mercado, principalmente se este preço equipara-se ou ate e mais acessível do que a da concorrência.

Comumente o empreendedor abre um negócio com a própria experiência de trabalho sem se informar dos vários fatores interno e externo que possam afetar a sua atividade e simplesmente sabendo do custo de cada mercadoria e o preço de mercado, logo se pensa que posso ganhar muito dinheiro, mais ele não leva em conta os gastos fixos para compor o seu preço de venda e esse é o fator responsável por fazer muitas empresas declararem falência antes que de completa seu primeiro ano de vida.

Para Morini, Simões, Dainez (2010, p. 158), “existem custos que agregam valor que não são percebidos pelos clientes, esses custos devem ser minimizados”. E também há custos que são percebidos pelos clientes como algo útil e diferenciador.

Na formação de preço uma grande jogada é agregar ou retirar itens do produto que muitas vezes o cliente não tem interesse no produto total e sim parcial, nesse momento que conseguir-se trabalhar com a satisfação do cliente que com uma equipe eficiente de vendas pode-se propor outros produtos como forma de mix, que seja de interesse se do consumidor e assim pode-se fazer um preço diferenciado.

1.11 ESTOQUES

Controlando os estoques existentes na sua empresa, evitam-se desvios, fornece informações para reposição dos produtos vendidos, e ainda, facilita a tomada de providências para redução dos produtos parados no estoque.1

O controle de estoque tem muitas finalidades dentro da empresa, tais como evitar a falta de matéria prima no estoque ou manter um estoque muito alto sem necessidade, verificar os períodos em que a maior necessidade de compra, evitar desperdícios e outras. O controle de estoque é uma ferramenta administrativa interna que orienta a empresa na execução da atividade.

De acordo com Novaes (1994, p. 41) um sistema de controle de estoque estruturado consiste em papéis de grande relevância para o gestor de estoque. De modo a informar o desempenho do processo de gestão considerando-se todos os impactos causados pelo mesmo, e indicando as razões de seu desempenho.

Conforme Marques (2010. p. 7) em vista que “a empresa poderá adquirir um mesmo tipo de mercadoria em datas diferentes, pagando por ela preços que variam é necessário determinar o custo das mercadorias estocadas”. O custo da matéria prima sempre sofre alterações e na maioria das vezes para o aumento do custo, e utilizando um bom e contínuo controle de estoque conseguindo-se atrás de alguns relatórios que nos oferece para conhecimento do mês de maior produção, período de rotatividade de estoque, limite de armazenamento e aí por diante, assim consegue-se planejar e colocar para o fornecedor propostas que façam a empresa e o próprio fornecedor ter maior ganho com quantidade e planejamento do que produzir e quando produzir, reduzindo os valores para ambas as partes, mais nem sempre o planejado se concretiza na realidade e como deve-se valorar nosso estoque que sobrou do mês passado ou até mesmo não vende-se por falta de produção por influencia de fatores internos e externos.

Preço Específico: O critério de avaliação do preço especifico, consiste em se atribuir a cada unidade do estoque o preço efetivamente pago por ela. È um critério que só pode ser utilizado para mercadorias de fácil identificação física (MARQUES, 2010, p. 7).

1

Cf. SEBRAE. Gestão Financeira. Disponível em:

Em empresas que não possuem uma fabricação própria e assim são revendedoras, esse é um critério que atende quase todas as necessidade para mensurar o estoque, devido ela saber qual seu custo variável que já está embutido no produto pronto para a comercialização. Já em fábricas, deve-se identificar qualquer custo ou variação, devido à escala de produção ser grande um erro ou algo que se deixa passar em branco por menos que seja pode se tornar um grande problema na hora de concluir com êxito o objetivo final. O controle de estoque propõe duas ferramentas de fácil entendimento, porém de difícil execução se não for bem esclarecida sobre sua utilização são elas: PEPS e UEPS.

Para Marques (2010. p. 7) “PEPS: Significa primeiro que entra e primeiro que sai. Adotando este critério para valoração dos estoques, a empresa atribuirá as mercadorias estocadas os custos mais recentes”. Nesse caso mede-se o estoque em valor que se vai pagar ou paga-se a última compra, ele apresenta a vantagem de sempre estar atualizado com o valor que paga-se para o fornecedor, porem pode-se ter resultados indesejados como vender o produto por um valor menor ou maior do que o planejado para aquele custo de matéria prima.

UEPS: Significa último que entra, primeiro que sai. Adotando este critério para elaboração dos seus estoques, a empresa sempre atribuirá as suas mercadorias em estoque os custos mais antigos guardados as devidas proteções com as mercadorias que entraram e saíram do estabelecimento. (MARQUES, 2010. p. 7)

Quando se adota o método do UEPS tem-se a segurança que o nosso produto não trará prejuízo na hora da venda, pois se utiliza o preço do produto em estoque para valorar o preço de venda, porém esse método traz alguns riscos. Tomando como exemplo, se acabar a água no mundo e sermos os únicos que possuímos água para a venda, podemos modificar o preço de venda, e aí que entra a contabilidade gerencial para adotar a medida certa.

maior movimentação de determinado produto e além de tornar de forma pratica e rápida a verificação dessas informações por não necessitar de relatórios primários em papéis que podem ser extraviados e perdidos.

Controle de estoque em conjunto com as demais ferramentas apresentadas são de organização e de função interna, no decorrer da aplicação torna a empresa diferente das demais em termos de qualidade e perante a concorrência propiciando estar em alta no mercado.

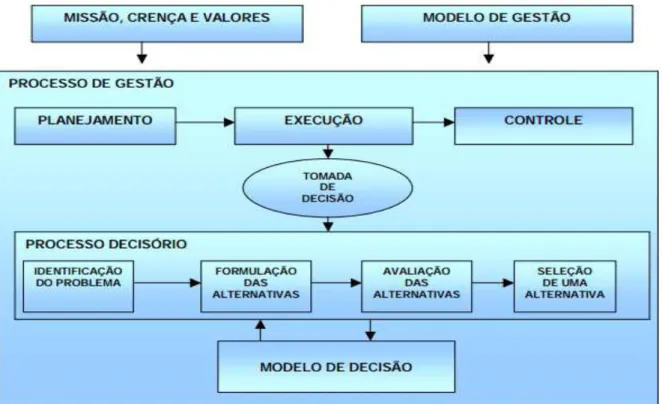

1.12 MODELO DE DECISÃO

As ferramentas da contabilidade gerencial auxiliam na tomada de decisão, proporcionando informações significativas oriundas de um rigoroso controle interno, que permita estruturar qualquer decisão que envolva o futuro da empresa.

O modelo aqui explorado deve propor normas e procedimentos gerais para a tomada de decisão, ou seja, o decisor deve ter clara a forma como o processo decisório, de forma global, deve ocorrer na organização e como deve ser a sua postura frente às decisões a serem tomadas. (NASCIMENTO e REGINATO, 2009. P. 59).

Nesse sentido o gestor deve buscar criar e aplicar procedimentos padrões customizados que sejam adequados seguindo princípios, missão e objetivo da empresa. Fator de grande importância para se criar um modelo de gestão que por serem métodos normativos e mecanizados tem suas limitações, assim o interligando com a bagagem de experiência e julgamento do gestor no momento da escolha conseguira maximizar seus resultados.

Existem alguns fatores que influenciam na qualidade da decisão, que podem ser classificadas em três categorias sendo a decisão estruturada, semiestruturada e a não estruturada;

Estruturada: Segundo Audy, Andrade e Cidral (2005, p. 128), „‟decisões

Semiestruturadas: Segundo Audy, Andrade e Cidral (2005, p. 128), “são aquelas em que não há um bom nível de compreensão da situação ou não a

concordância a respeito do procedimento a ser adotado”. Correspondem as decisões que envolvem vários fatores sendo internos e externos, porém existem muitas maneiras de melhorar a qualidade da informação e da decisão, como programas de estatísticas e as próprias ferramentas gerencias, as quais exigem empenho e aplicação correta. Um exemplo é quando se decidir parar de vendar ou trocar alguma linha de produtos é uma decisão complexa, que exige auxílio de algumas informações para tomada de decisão mais correta e vantajosa para empresa.

Não estruturada: Esse modelo de decisão exige mais do gestor, pois se responsabiliza totalmente arcando com as consequências positivas ou negativas da tomada de decisão. Decisões difíceis e incertas que afetam em seu resultado, fatores muitas vezes desconhecidos, necessitando de mais análises das possibilidades de forma que permita criar medidas de proteção. Um exemplo é o lançamento de produto no mercado, deve-se analisar o mercado, verificar a rentabilidade, local de estabelecimento, mão de obra e outros fatores para concluir e realizar a tomada de decisão que tem maior grau de risco.

Seguem-se alguns passos para elaborar um modelo de decisão com mais clareza, qualidade e objetividade, é necessário:

Planejamento: Este é embasado na missão, crença e valores da empresa no apontando alternativas possíveis para o futuro da empresa;

Execução: Momento em que se utiliza o auxílio das ferramentas gerenciais pata tomada de decisão.

Controle: Etapa em que verifica, se o objetivo esperado foi alcançado e realiza-se nova coleta de informações e projetar decisões futuras.

Identificação do problema: Fator que origina todo o processo em que se localiza o problema e através dele seus fatores de causas.

Formulação das alternativas: Ao buscar e analisar todos os fatores que causam o problema e realizam possíveis soluções a serem implantadas.

Avaliação de alternativas: Classificação das alternativas apresentadas verificando seu resultado.

2. METODOLOGIA

O estudo teve como foco uma pesquisa exploratória e descritiva de uma empresa no ramo de comércio de peças novas e usadas, que através de análises verificamos a necessidade de implantação de novos métodos de gerenciamento para a empresa.

Segundo Linda (2008, p. 5) “a pesquisa exploratória é o primeiro passo para qualquer pesquisa, que acontece quando o tema escolhido é pouco explorado ou utilizado e o pesquisador precisa incorporar características inéditas e buscar novas abordagens”. Sendo assim, compreende-se que a pesquisa exploratória tem por objetivo utilizar os métodos já existentes em lugares ou situações, que as necessitam mais não a possuem, e no seu processo de conclusão possibilitar a descoberta de melhorias e adequações.

A pesquisa exploratória é um tipo de pesquisa específica, que assume a forma de um estudo de caso (GIL, 2008). Através da pesquisa exploratória aprenderemos como funciona o meio da entidade em questão, e quais suas falhas, virtudes e pontos a melhorar. Assim pode-se ter uma visão de fora do plano da entidade, que nos possibilita apontar criticas positiva ou negativa, e nelas encontrar situações, que irá nos aprofundar e consequentemente encontram-se as soluções para o problema.

De acordo com Gil (2008), as pesquisas descritivas possuem como objetivo a descrição das características de uma população, fenômeno ou de uma experiência. Com embasamento em dados já existentes é que se inicia a pesquisa, explorando o tema em questão, e depois de organizada, parametrizado deve ser descrita, incorporando todos os detalhes, com objetivo de propiciar aos gestores, informações que auxiliam na tomada de decisão. Como, por exemplo, o controle interno que é uma ferramenta chave, que a empresa analisa quais recursos são primordiais para manter a entidade.

autores acima citados, tem-se a perspectiva de apresentar métodos, eficazes e eficientes para o gerenciamento da empresa, através do controle de estoque.

Se utilizando de livros, artigos científicos, documentos na internet, se assimila o conhecimento adquirido com a situação em que a empresa se encontra, e observamos as possiblidades de melhorias que podem ser atingidas com aplicação oriunda deste conhecimento.

Incialmente é necessário basear-se em pesquisa bibliográfica, para buscar e aprimorar o domínio sobre tema pesquisado, observar ideias, teorias, desde um procedimento básico até uma formação de excelência, para construção de um novo trabalho.

Conforme Severino (2007, p. 122), "a pesquisa bibliográfica é aquela que se realiza a partir do registro disponível, de corrente de pesquisas anteriores, em documentos impressos, como livros, artigos, teses etc." A pesquisa bibliográfica é aquela em que, partindo-se de um problema e de suas causas com objetivos de solucionar a questão, buscando informações nos materiais existentes. Depois de atingido um nível de entendimento exigível, conforme a pesquisa aplica-se o aprendizado de uma forma dinâmica e prática, para buscar soluções a problemática em questão.

De acordo com Gil (2008, p. 45):

A pesquisa documental guarda estreitas semelhanças com a pesquisa bibliográfica. A principal diferença entre as duas é a natureza das fontes: na pesquisa bibliográfica os assuntos abordados recebem contribuições de diversos autores; na pesquisa documental, os materiais utilizados geralmente não receberam ainda um tratamento analítico (por exemplo, documentos conservados em arquivos de órgãos públicos e privados: cartas pessoais, fotografias, filmes, gravações, diários, memorandos, ofícios, atas de reunião, boletins etc.).

Assim sendo, a pesquisa documental tem como objeto de estudo os documentos de forma geral, os quais apresentam informações seguindo um padrão para cada assunto a ser abordado, em que os pesquisadores buscam a confirmação através de analises. Já a pesquisa bibliográfica é apresentada da mesma forma que a documental, porém incrementada com os pareceres dos próprios autores relatando suas experiências e escolhas.

características. “Estuda a realidade presente, e não o passado, como ocorre com a pesquisa histórica” (CERVO; BERVIAN, 2002, p. 67).

A pesquisa documental parte do suposto de experiências que já foram feitas e de alguma forma arquivadas, não apenas em documentos impressos, mas também jornais, fotos, filmes, gravações, documentos legais. Possibilitando análises críticas,

que norteiam a pesquisa na busca de resultados e atingi-los com êxito.

Segundo Cervo e Bervian (2002, p. 67) o estudo de caso “é a pesquisa sobre

um determinado individuo, família, grupo ou comunidade que seja representativo do seu universo, para examinar aspectos variados de sua vida”. O estudo de caso tem início com a coleta dos dados do lugar, classe, qualidade e tudo que componha o indivíduo a ser examinado, que após obter certo entendimento, possibilita verificar todo o processo que está sendo executado, e a partir deste detectar possíveis falhas e margens de erros, incluir num processo padrão, para buscar a melhoria e excelência.

“Estudo de caso é a seleção de um objeto de pesquisa restrito, com o objetivo de aprofundar-lhes os aspectos característicos. O objeto do estudo de caso pode ser qualquer fato/fenômeno/processo individual, ou um de seus aspectos”, (SANTOS, 2002, p. 31).

O estudo de caso é uma ferramenta que gera um posicionamento perante determinado assunto, por meio de análise, discussão individual ou coletiva, ocasionando raciocínio, argumentação e reflexão, que desenvolvem habilidades críticas do ponto de vista do pesquisador.

Estudar um caso é selecionar um objeto de pesquisa restrito com o objetivo de aprofundar-lhe os aspectos característicos. O objeto do estudo de caso pode ser qualquer fato/fenômeno/processo individual, ou um de seus aspectos. Também comum à utilização do estudo de caso quando se trata de reconhecer nele um padrão cientifico já delineado, no qual possa ser enquadrado. Por lidar com fatos /fenômenos/processos normalmente isolados, o estudo de caso exige do pesquisador grande equilíbrio intelectual e a capacidade de observação (olho clínico), além de parcimônia quanto a generalização de resultados. (SANTOS, 2004, p. 30)

A empresa em estudo se utiliza de um controle gerencial manual, executado de forma precária e controle interno quase que nulo, o qual não está suprindo de forma adequada às necessidades da empresa.

O estudo de caso teve foco no controle interno, utilizando como base a contabilidade de custos, buscando executar de maneira adequada a supervisão do estoque, e gerar informações precisas e satisfatórias para o crescimento da empresa.

Em primeiro lugar iniciou da estaca zero, estudando a forma de implantar um sistema informatizado de estoque, lançar entradas e saídas, compra e vendas, mensurar estoque e custo do produto. E através dos mesmos gerar relatórios de forma simplificada que possibilite evidenciar a importância de um controle interno eficiente.

Coletou-se os dados em uma empresa de pequeno porte, no ramo de comércio de autopeças novas e usadas, situada na cidade de Toledo-Pr. Seu foco de vendas são peças usadas, oriundas de sucatas de veículos, arrematadas em leilões, por este motivo não se tem um controle geral de estoques, sendo evidente a necessidade da abordagem do estudo de caso, pois a única documentação disponível para coleta de dados atual é um livro caixa manual.

Optou-se por esta empresa por afinidade e estreita relação de amizade com o proprietário, em busca de auxílio para ambas às partes, oferecendo uma readequação da empresa, na qual se apresenta formas de controles internos, através do nosso conhecimento teórico adquirido na trajetória acadêmica e nos possibilitando aprimorar a experiência prática.

A coleta de dados foi realizada na empresa, de modo a analisar os dados existentes, verificar se estão organizados de forma padrão e confrontar com a realidade da empresa, para emitir um parecer ao administrador.

De acordo com Cruz (2003, p. 04) “a coleta de dados é feita através da pesquisa de campo, sendo assim, é necessário registrar os dados obtidos, seja em forma textual ou seguindo as normas para tratamentos estatísticos, se for o caso”.

A partir da coleta documental a pesquisa acompanhará de forma periódica a evolução da sistematização da empresa, registrando e descrevendo relatórios de estoque, entradas e saídas, classificando mercadorias e mensurando seus custos.

No estudo de caso em questão, exige um pouco mais que o conhecimento teórico, mas também prático sobre a forma correta de aplicação do controle interno, na referida empresa de autopeças, buscando esse conhecimento e repassando as informações obtidas ao gestor e funcionários da empresa, prestando assistência e opção de abordar ou acatar as ideias da desenvoltura de cada assunto abordado, para concluir-se com êxito as renovações na entidade.

Para implantação do controle interno, será preciso realizar mensuração dos custos de cada peça em estoque, utilizando os cálculos dispostos dentro do custeio por absorção.

E somente depois que conseguir-se sistematizar o quadro da empresa, será possível obter os dados suficientes para análise da situação financeira e seu processo de evolução da atividade.

A partir desse estudo nossa perceptiva é de que a forma de procedimento organizado possa ser utilizo em outras entidades, servindo como base no auxílio para tomada de decisão, para a empresa possa se manter no mercado que está cada vez mais competitivo.

Na pesquisa serão abordados dois métodos de extrema importância na coleta de dados, a pesquisa qualitativa e quantitativa, que serviram de direcionamento para o desenvolvimento deste estudo.

Segundo o Portal dos Administradores (2007), a pesquisa qualitativa é um conjunto de técnicas que são adotadas para construir uma realidade, mas esta se preocupa com as ciências sociais em um nível de realidade que não pode ser quantificado.

A principal importância da referida pesquisa é a qualidade das informações, descrevendo os fatos estudados, relatando as características do contato, que ocorre de forma direta ou indireta com o objeto de estudo, diferente da quantitativa que enumera e classificam os fatos.

As principais áreas que utilizam o método quantitativo são as que elaboram índices, gráficos e demais demonstrações numéricas. Por exemplo, a ser utilizada na pesquisa de mercado, marca e aceitação da entidade ou produto. Evidenciando informações de fácil compreensão, de forma precisa, por meio da coleta de dados, em pontos confiáveis, buscando atender de forma ampla para melhor satisfazer o objetivo desejado.

3. ESTUDO DE CASO

O estudo de caso analisou a empresa FERRARI AUTOPEÇAS, localizada na cidade de Toledo-Paraná, na Avenida Maripá, n°: 3356; Vila Operária. Iniciou suas atividades em Agosto de 2013, no ramo de peças, acessórios novos e usados para veículos leves e também utilitários. Por ser uma empresa nova, conta com 5 colaboradores, buscando a solução mais eficiente no mercado independente, tendo estoque amplo e diversificado, visando sempre a satisfação de seus clientes.

Apesar do sucesso da empresa em pouco tempo no mercado, seu controle interno é totalmente manual, transparecendo carência de um sistema que possibilite agilidade de todo processo de estoque, caixa, pagamentos, recebimento, entradas, saídas, compras, vendas e principalmente mensurar seu estoque e o custo de cada produto.

Aprofundando o conhecimento sobre a referida empresa abordou-se a alternativa de adquirir um sistema informatizado para contabilizar seu controle interno e possibilitar a otimização do gerenciamento da mesma. Quanto à mensuração do estoque e dos produtos usados, sobretudo as sucatas elabora-se tabelas, estudos e cálculos para apontar uma solução eficiente, visto que as peças e acessórios novos para revenda são mais fáceis de serem mensurados.

Analisando-se as notas fiscais de saídas, constatou-se que a empresa em questão possui um faturando médio mensal de R$ 50.000,00, porém notas fiscais de entrada e despesas verifica-se algumas deficiências que o próprio administrador desconhecia. Diante desta circunstância demonstrando algumas ferramentas da contabilidade gerencial, que além de melhorar e capacitar à gestão ampliará o âmbito de visão da empresa.

No decorrer do estudo de caso, percebe-se que a empresa não tem controle quanto ao seu estoque e respectivo preço de compra e venda, sendo comum ao perfil de empresa de pequeno porte com controle manual, que deixa a desejar no

acaso de “esquecimento” do responsável de anotação de entradas e saídas.

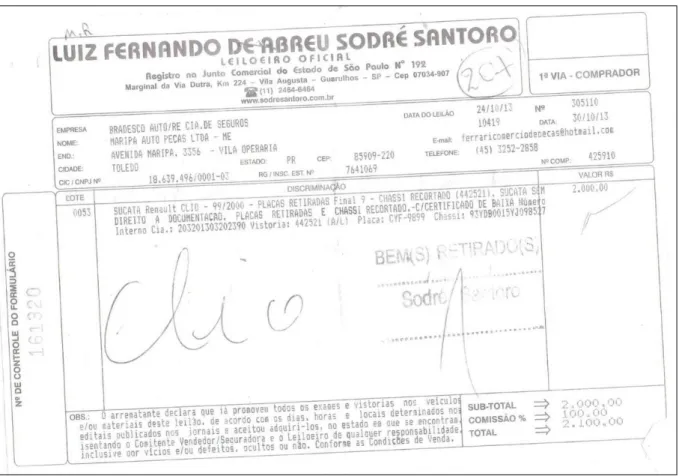

FIGURA 1- Nota Fiscal de uma Sucata

Fonte: Dados cedidos pela empresa (2014).

Elaborou-se uma planilha de entrada, para verificação de estoques, sendo incrementada com informações originadas do produto, especificando o modelo de um veículo e suas respectivas peças, em que se aplica o método de custeio de absorção, realizando um rateio para avaliar o preço de compra e preço de venda.

TABELA 1- Entrada e Classificação

Nº DA PLANILHA: 001 DATA 30/10/2013

EXECUTADO POR: DJHONER MAX RAMOS DEPARTAMENTO ENTRADA

SUCATA:

RENAUL CLIO 1.6 16V, 4 PORTAS, 99/00, PLACA: CYF-9899,

CHASSI: 93YDB0015YJ098527

ORIGEM: SODRE SANTORO

LEILÃO: 305110 LOTE Nº: 0052

CUSTO DO PRODUTO:

PREÇO DE COMPRA : R$ 2.000,00 COMISÃO LEILOERO:R$ 100,00

FRETE: 450,00

CUSTO AQUISIÇÃO: R$ 2.550,00

Nº do Produto Descrição do Item Preço de

Compra

Preço de venda

Quantidade Setor

05 BICOS R$ 21,33 R$ 80,00 04 Mecânica 06 TBI R$ 53,33 R$ 200,00 01 Mecânica 07 AGREGADO R$ 80,00 R$ 300,00 01 Mecânica 08 COXIM MOTOR R$ 8,00 R$ 30,00 03 Mecânica 09 AMORTECEDOR DIANTEIRO R$ 10,66 R$ 40,00 02 Suspensão 10 AMORTECEDOR TRASEIRO R$ 10,66 R$ 40,00 02 Suspensão 11 JOGO DE MOLAS R$ 32,00 R$ 120,00 01 Suspensão 12 ALTERNADOR R$ 66,66 R$ 250,00 01 Sistema Elétrico 13 MOTOR DE PARTIDA R$ 53,33 R$ 200,00 01 Sistema Elétrico 14 MÓDULO DE INJEÇÃO R$ 80,00 R$ 300,00 01 Sistema Elétrico 15 MÓDULO CENTRAL R$ 160,00 R$ 600,00 01 Sistema Elétrico 16 BOBINA R$ 13,33 R$ 50,00 01 Sistema Elétrico 17 MÁQUINAS DE VIDRO ELÉTRICAS R$ 16,00 R$ 60,00 04 Sistema Elétrico

18 PAINEL DE INSTRUMENTO R$ 48,00 R$ 180,00 01 Sistema Elétrico 19 JOGO DE CABO DE VELA R$ 13,33 R$ 50,00 01 Sistema Elétrico 20 RADIADOR R$ 40,00 R$ 150,00 01 Mecânica 21 CAPO R$ 106,66 R$ 400,00 01 Lataria 22 CAPO TRASEIRO R$ 80,00 R$ 300,00 01 Lataria 23 PORTAS DIANTEIRA ESQUERDA R$ 66,66 R$ 250,00 01 Lataria

24 PORTAS TRASEIRA ESQUERDA R$ 66,66 R$ 250,00 01 Lataria 25 PARALAMA ESQUERDO R$ 40,00 R$ 150,00 01 Lataria 26 PARACHOQUE DIANTEIRO R$ 66,66 R$ 250,00 01 Lataria

27 PARACHOQUE TRASEIRO R$ 53,53 R$ 200,00 01 Lataria

28 FORRO DE PORTA DIANT. ESQ R$ 18,66 R$ 70,00 01 Interior 29 FORRO DE PORTA TRAS. ESQ R$ 18,66 R$ 70,00 01 Interior 30 CAPA DO PAINEL R$ 66,66 R$ 250,00 01 Interior 31 ACABAMENTO DO ASSOALHO R$ 6,66 R$ 25,00 04 Interior 32 CONSOLE R$ 13,33 R$ 50,00 01 Interior 33 ESCAPE R$ 53,533 R$ 200,00 01 Suspensão 34 JUNTA HOMOCINETICA R$ 13,33 R$ 50,00 02 Suspensão 35 ESTRAMBULADOR R$ 13,33 R$ 50,00 01 Interior 36 FAROL LADO DIREITO R$ 26,66 R$ 100,00 01 Lataria 37 FAROL LADO ESQUERDO R$ 26,66 R$ 100,00 01 Lataria 38 LANTERNA TRASEIRA L.

ESQUERDO

R$ 16,00 R$ 60,00 01 Lataria

39 LANTERNA TRASEIRA L. DIREITO R$ 16,00 R$ 60,00 01 Lataria

TOTAL R$

2.550,00

R$ 9.570,00

Fonte: Elaborado pelos autores (2014).

dinheiro em caixa, porém essa é uma visão do gestor, na realidade ter dinheiro em caixa não significa obtenção de lucro, o dinheiro em caixa é capital de giro.

Aplicando o método do custeio por absorção para determinar o custo unitário de cada peça, pelo fato de a empresa em questão não possuir um sistema e controle mais detalhado que permita alcançar resultados mais precisos. O Rateio é realizado conforme fórmula:

QUADRO 3 – Fórmula: para realizar rateio.

QUADRO 4 - Resultado:

Esse resultado representa que a cada R$ 1,00 (um real) de custo de mercadoria tem-se R$ 3,75 (três reais e setenta e cinco centavos), de receita, ou vendo inversamente, a cada R$ 3,75 (três reais e setenta e cinco centavos), de receita tem-se um custo de R$ 1,00 (um real) evidenciando. Assim a margem de contribuição no valor de R$ 2,75 (dois reais e setenta e cinco centavos), para cobrir os custos e despesas fixas e concretizar o lucro esperado.

Assim planejando o ponto de equilíbrio e projetando as vendas e preço de venda, de forma que ao analisar gerencialmente incluir formas de descontos e incentivos para colaboradores e clientes, porém sempre atentos aos possíveis problemas financeiros que são detectados com antecedência ao estabelecer o ponto de equilíbrio.

3.1 PONTO DE EQUILÍBRIO

A partir da análise da empresa verificou-se, que não possui um controle exato sobre suas despesas e custos fixos, apenas o gestor faz um média dessas

PREÇO DE VENDA TOTAL

CMV (CUSTO DA MERCADORIA VENDIDA) = TAXA DE RATEIO

despesas, e transmite um relatório que totaliza R$15.150,00 (quinze mil e cento e cinquenta reais), relatado da seguinte forma:

QUADRO 4 - Relatório Despesas

- Funcionários = 02 mecânicos com salários de R$ 2.500,00 (dois mil e quinhentos reais), e um ajudante com salário de R$ 1.100,00 (um mil e cem reais), um vendedor comissionado com salário fixo de R$ 1.500,00 (um mil e quinhentos reais) e mais comissões que uma média mensal geram em torno de R$ 1.500,00 (um mil e quinhentos) totalizando R$ 3.000,00 (três mil reais) e um auxiliar administrativo que como relatamos executa somente um controle ineficaz e um regime de caixa manual com salário de R$ 1.000,00 (um mil reais). Totalizando a folha de pagamento em R$ 10.100,00 (dez mil e cem reais);

- Aluguel = Sala comercial (loja) R$ 2.500,00 (dois mil e quinhentos reais) e aluguel pátio para estoque das sucatas R$ 1.500,00 (um mil e quinhentos reais); - Telefone = R$ 350,00 (trezentos e cinquenta reais);

- Água = R$ 100,00 (cem reais); - Luz = R$ 300,00 (trezentos reais);

- Honorários contábeis = R$ 300,00 (trezentos reais); Fonte: Elaborado pelos autores (2014).

Estas informações são base para localizar o ponto de equilíbrio contábil, seguindo a seguinte fórmula:

QUADRO 5 - Fórmula: Ponto de Equilíbrio Contábil. Ponto de Equilíbrio Contábil =

Custos Fixos

MARGEM DE CONTRIBUIÇÃO (Preço De Venda – Custos Variáveis) Fonte: Elaborado pelos autores (2014).

QUADRO 6 - Resultado:

Ponto de Equilíbrio Contábil = 5.509 Unid. 15.150,00

Evidencia-se que para a empresa cobrir as despesas e custos fixos, terá que vender 5.509 unidades de custo ou atingir a receita de R$ R$ 20.658,75 (vinte mil seiscentos e cinquenta e oito reais e setenta e cinco centavos).

A empresa em questão não possui nenhum débito com financiamento, por seu administrador ser tradicionalista e optar por não correr riscos futuros, o mesmo relata que o lucro esperado é de R$ 10.000,00 (dez mil reais), e não inclui a depreciação pelo fato de os produtos se tratarem de não perecíveis. Caracteriza-se o ponto de equilíbrio econômico aplicando a seguinte fórmula:

QUADRO 7 - Fórmula: Ponto de Equilíbrio Econômico.

Ponto De Equilíbrio Econômico =

Custos E Despesas Fixas – Depreciação + Lucro Desejado MC (Preço De Venda – Custos Variáveis)

Fonte: Elaborado pelos autores (2014).

QUADRO 8 - Resultado:

Ponto De Equilíbrio Econômico = 9.145 Unidades 15.150,00 – 0,00 + 10.000,00 = 9.145 Unid.

2,75 Fonte: Elaborado pelos autores (2014).

Conforme o resultado terá que vender 9.145 unidades ou atingir uma receita de R$ 34.295,50 (trinta e quatro mil e duzentos e noventa e cinco reais e cinquenta centavos), tendo que aumentar o volume das vendas em 66%, para que possa ter o lucro almejado R$ 10.000,00 (dez mil reais). Sendo o ponto de equilíbrio uma ferramenta gerencial que estabelece um direcionamento para o administrador, preparando-o contra possíveis eventualidades.

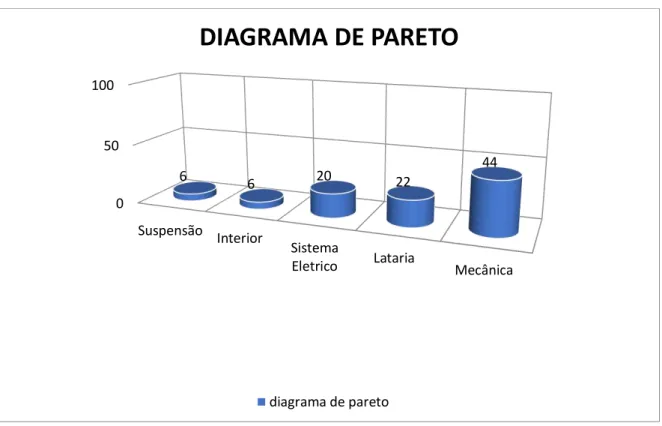

GRÁFICO 1 - Diagrama de Pareto.

Fonte: Elaborado pelos autores (2014).

Conforme Chamon (2008) Diagrama de Pareto ocorre à descrição gráfica de dados que apresentam a informação de maneira que se possam concentrar os esforços de melhoria nos pontos onde os ganhos obtidos forem maiores.

O princípio de Pareto apresenta que 80% dos problemas são oriundos de 20% das causas e que 20% dos problemas são originários de 80% das causas. Sendo assim o fato gerador de mecânica fica responsável por 41,5% da receita da empresa, seguindo esse principio identifica-se que é muito importante manter o foco na prevenção e resolução de possíveis problemas, nesses fatores de maior participação da receita como ressalta o gráfico nos itens de mecânica e lataria que juntos correspondem mais de 50% das vendas.

Na utilização do Diagrama de Pareto, evidencia-se ao administrador que ao utilizar algumas ferramentas gerenciais, proporcionam melhor qualidade ao produto e ao atendimento, auxiliando na resolução dos problemas e como consequência atingindo o público alvo.

Através das informações geradas por esta tabela, permite ao administrador verificar que sua empresa, esta tendo um seguimento de crescimento, por ser um ótimo ramo no mercado, e não por sua excelência na administração tendo se

0 50 100

Suspensão

Interior

Sistema

Eletrico Lataria Mecânica

6

6 20 22

44

DIAGRAMA DE PARETO

baseado apenas na “confiança” de suas anotações. Visualizando que com o auxilio

das ferramentas gerenciais, incorporando relatórios e introduzindo sistema informatizado, seu crescimento e lucros podem ser maiores e o futuro de sua empresa muito mais promissor. Uma vez que estudos confirmam, através de pesquisas que a maioria das empresas, fecham as portas antes de completar o primeiro ano, conclui-se por falhas administras.

A atenção do administrador deve ser a sua organização, e não se referindo apenas ao ambiente, mas seu quadro de pessoal, cada colaborador ciente de suas responsabilidades, seguindo uma forma padronizada, conforme objetivo da empresa.

Para transparência do nível hierárquico e as responsabilidade de cada setor, é necessário conhecer a localização do status, numa forma geral da empresa. Por isso foi elaborado o organograma desta empresa:

ORGANOGRAMA 1 – Atual da Empresa FERRARI AUTOPEÇAS.

Fonte: Elaborado pelos autores (2014).

“O organograma é o gráfico que representa estrutura formal da empresa”,(MINTZBERG,1995). Não revela relacionamentos informais, porém traduz a divisão do trabalho, posições existentes nas organizações, seu agrupamento em unidades e a autoridade formal.

O modelo de organograma utilizado para a empresa é de estrutura linear. Segundo Picchai (2010,p.2) “Não existe um modelo ideal de estrutura

organizacional; o importante é que ela funcione de maneira eficaz, atingindo os

objetivos e cumprindo a missão da organização.”

ADMINISTRADOR Vendas, Financeiro

ADMINISTRAÇÃO PRESTAÇÃO

DE

Pela análise do organograma, tem-se que a estrutura da empresa é enxuta, buscando-se adequar a sua realidade de faturamento.

QUADRO 9 - Diferença Teórica do Organograma Linear e Funcional.

Organograma Linear

Comum em empresas pequenas, onde não há diversificação do trabalho. Pouca especialização e trabalhos menos complexos.

Baseada na estrutura dos antigos. Total autoridade do chefe. Rígida unidade de comando.

Todos os órgãos são estruturados sob uma única linha de subordinação. Há centralização das decisões. As linhas formais de comunicação, geralmente com fluxo descendente. Cada unidade de trabalho executa tarefas especificas e bem definidas.

Vantagens:

Autoridade única.

Indicado para pequenas empresas. Mais simples e econômicas.

Facilita a unidade de mando e disciplina (disciplina rígida). Clara delimitação de responsabilidade e autoridade.

Desvantagens:

Tendência burocratizante.

Diminui o poder de controle técnico.

Comando único e direto, com menor cooperação das pessoas. Comunicação demorada e com distorções.

Sobrecarrega a direção e as chefias.

Não favorece o espírito de cooperação e equipe

Organograma Funcional

É aquela em que se encontra uma chefia para cada função, de modo que os subalternos exerçam mais de uma função, ficando sob o mando de mais de um chefe.

Organiza-se segundo os tipos de recursos técnicos utilizados. Objetivos são em longo prazo.

Necessidade básica é a especialização.

A organização se divide segundo diferentes funções, como: produção, finanças, recursos humanos, marketing etc.

Todos os níveis de execução se subordinam funcionalmente aos seus correspondentes níveis de comando funcional.

Fonte: PICCHAI, Djair (2010)

Gerando uma visão minimizada, pois ao separar os setores e distribuir funções aos colaboradores, tem se uma visão dinamizada, e o administrador através de ferramentas gerenciais e sistema informatizado realizará a conferência das atividades realizadas de forma rápida e eficiente sendo mais crítico a tomada de decisão, ou muito comum à contratação terceirizada de um profissional para consultoria e auxílio. Propondo uma melhora das desvantagens encontradas, sendo a elaboração mais objetiva para uma empresa de pequena porte um tanto quanto mais funcional sem deixar de ser linear:

ORGANOGRAMA 2 – Proposto Empresa FERRARI AUTOPEÇAS.

Fonte: Elaborado pelos autores (2014).

Em relação à atividade da empresa e seu dia-a-dia, para melhor conhecer e entender o sucesso da empresa, motivos para aplicação das ferramentas gerenciais e principais fragilidades do seu controle interno elaborou-se o seguinte questionário:

FINANCEIRO

VENDAS COMPRAS

FUNÇÃO: ADMINISTRATIVO DOCUMENTAÇÃO FUNÇÃO:

PRESTAÇÃO DE SERVIÇOS

FUNÇÃO: NEGOCIAÇÃO COM

FORNECEDORES

SÓCIO ADMINISTRADOR

3.2 QUESTIONÁRIO

1) Qual o número de colaboradores da empresa hoje?

A empresa conta com 6 colaboradores incluindo o proprietário.

2) Quais são os departamentos existentes em sua empresa?

No momento a empresa é dividida em financeiro, a pessoa deste setor é encarregada de notas de entrada e saída e alimentar o livro caixa, o departamento de compras é por conta do proprietário que avalia e efetua a aquisição de mercadorias e o setor de venda e prestação de serviços fica por conta dos demais colaboradores.

3) Quais os tipos de problemas administrativos mais ocorrem na sua empresa?

Falta de controle sistematizado, para ter uma visão de modo geral do que a empresa realmente possui e assim detectar suas deficiências, pois o ramo da atividade exige que se tenha a maior quantidade possível de variedade de produtos.

4) Quais são os objetivos de sua empresa?

Se tornar referência no comércio de peças para veículos de pequeno e médio porte, visando satisfazer a necessidade do cliente em todos os fatores correlacionados ao nosso produto e serviço, com o propósito de maximizar o lucro e prestígio da empresa.

5) De que forma a empresa seleciona seus fornecedores?

Pesquisando conforme a demanda do mercado, e partir desta selecionar o fornecedor que melhor atender algumas exigências prioritárias sendo disponibilidade e qualidade, seguida tempo e principalmente o preço.

6) Sabe quando precisa comprar?

Quando surgir a oportunidade de diversificar o estoque e houver falta de algum produto (peça) que tenha bastante saída ou por encomenda do cliente.

7) De que forma são feitas as compras?

No caso das peças novas maioria à vista ou com prazo pequeno variando de 30 a 90 dias, já as sucatas por ser a maior parte delas adquiridas em leilões o pagamento é á vista.

8) De que forma são passadas as informações para a contabilidade?

Enviadas as Notas Fiscais (série D) de entrada e saída e demais movimentações fiscais.

9) Existem relatórios de acompanhamento?

Não existe nenhum relatório de controle para acompanhamento, apenas listagens manuais, para verificação das peças vendidas e a serem compradas, anotações das entradas e saídas do caixa.

10) Como são definidos os prazos de pagamento e de recebimento das mercadorias?

No pagamento tentamos adquirir o maior prazo possível e recebimento somente a vista, ou no cheque para 30 dias e no cartão repassando a taxa de juro para o consumidor.

11) De que forma se controla o que tem a pagar e a receber?

Anotação no livro caixa, arquivamento de boletos, e verificação diária, por não ter auxílio de um sistema adequado.

12) O mesmo funcionário que é responsável pelo pagamento é também pelo recebimento?

Sim, é centralizado em uma única pessoa a tarefa de pagamento, recebimento e anotar todo o movimento (entrada e saída) no livro caixa.

13) Utiliza-se de recibos ou são sempre através de notas fiscais? Na maioria das vezes utiliza-se de recibos.

14) Fazem pagamentos através do caixa?

15) Mantém valores altos em caixa?

Além da movimentação do dia, e quando se atinge um valor considerável é depositado no banco.

16) É feita uma contagem de caixa diariamente? Sim, todos os dias no final do expediente.

17) Como é feita a contratação dos funcionários?

Conforme o crescimento da empresa e a necessidade de ampliação de novos setores, até o momento não se tem nenhum processo padronizado de seletiva. Apenas realizado uma breve conversa com os interessados e exigido algumas referências.

18) A empresa possui políticas Administrativas?

Não apenas objetivo, politicas como missão, visão e valores ainda não elaborados.

19) De que forma é divulgada para os funcionários? Verbalmente.

20) Existem procedimentos para troca de turno? Quais?

A empresa trabalha com apenas um turno de segunda à sexta-feira (8hrs às 18hrs), e sábado (8hrs ás 12:00 hrs), com intervalo de 1:30hrs para almoço.

21) Existe controle e contagem de caixa no momento da troca de turno?

Sempre no término do expediente. Devido ter somente um turno, o caixa é de total responsabilidade de único funcionário.

22) Existe fiscal de caixa e controle de estoque?