PORTUÁRIO NO ESTADO DE SANTA CATARINA

Recebido em 17/02/2019. Aprovado em 28/12/2019. Avaliado pelo sistema double blind peer review.

Luís Henrique dos Santos Lemos1

Juliano Sandrini Perin2

Osmari de Castilho Ribas3

Sidnei Vieira Marinho4

Raul Beal Partyka5

RESUMO

Este caso para ensino relata a competição entre os portos brasileiros, incentivados pela mudança do marco regulatório do setor, que motivou a implantação de novos terminais aumentando consequentemente a disputa pela carga. O entendimento geral é de que essa concorrência se intensifique cada vez mais. Esta competição portuária teve o seu patamar elevado em virtude da oferta de infraestrutura operacional em terminais de contêineres em Santa Catarina. Atualmente cinco terminais especializados disputam a mesma carga no estado. Aliado a isso, soma-se o agravamento da crise econômica e institucional nacional, a depreciação no preço dos fretes marítimos e a tendência de concentração de armadores através de fusões, aquisições e joint-ventures. O caso foi construído para ser utilizado como instrumento de ensino nos cursos de graduação e pós-graduação em Administração, Gestão e Logística.

Palavras-chave: Estratégia comercial; Logística; Gestão; Setor portuário; Caso para ensino. CALM SEAS DO NOT MAKE GOOD SEAMEN: THE CASE OF THE PORT

SECTOR IN THE STATE OF SANTA CATARINA ABSTRACT

This teaching case reports the competition between Brazilian ports, encouraged by the change in the regulatory framework of the sector, which led to the implementation of new terminals, consequently increasing the cargo dispute. The general understanding is that this competition will intensify more and more. This port competition had its high level due to the offer of operational infrastructure in container terminals in Santa Catarina. Currently, five specialized terminals compete for the same cargo in the state. In addition to this, the worsening of the national economic and institutional crisis, the depreciation of sea freight prices and the tendency of shipowners' concentration through mergers, acquisitions, and joint ventures add

1 Mestre em Administração pela Universidade do Vale do Itajaí - Univali, Brasil. E-mail: llemos@portonave.com.br 2 Mestre em Administração pela Universidade do Vale do Itajaí - Univali, Brasil. E-mail: jperin@portonave.com.br 3 Diretor-superintendente administrativo da Portonave S/A – Terminais Portuários de Navegantes, Brasil. E-mail:

ocastilho@portonave.com.br

up. The case was built to be used as a teaching instrument in undergraduate and postgraduate courses in Administration, Management and Logistics.

Keywords: Business strategy; Logistics; Management; Port sector; Teaching case.

1. INTRODUÇÃO

Durante o ano de 2015, observou-se o agravamento da crise econômica no país e os portos especializados na movimentação de contêineres em Santa Catarina apresentavam uma capacidade instalada superior à demanda para aquele momento. Além disso, a crise no mercado de transporte marítimo que já se estendia por 5 anos. Os terminais portuários do estado foram informados que 4 linhas marítimas, que naquele momento operavam na região, seriam encerradas, e a consequência seria uma expressiva redução no volume operado e receita.

A economia mundial está diretamente associada a logística marítima que é responsável por aproximadamente 90% da sua movimentação. Nos últimos anos foi expressivo o desenvolvimento da logística de contêineres em todos os continentes, a expansão da capacidade de transporte e a implantação de terminais especializados. A demanda potencial associada ao segmento impõe um processo logístico compatível com o crescimento do volume, eficiente e com capacidade adequada. O processo de planejamento abrange além do transporte marítimo, os portos, os processos alfandegários, de segurança e integração com outros modais.

O setor é estratégico para o desenvolvimento das transações entre as nações e, por outro lado, a atividade é sensível aos movimentos da economia global. A retração observada durante a crise financeira de 2008-2009, foi 9,7% em 2009, contra um PIB mundial caindo 0,5%. Porém, com a recuperação do PIB (Produto Interno Bruto) mundial em 2010 em 5,1%, a movimentação total de contêineres do comércio marítimo mundial subiu 13,6%. Nos últimos anos foram construídos vários terminais de contêineres para atender à demanda e desenvolvido uma cadeia de serviços logísticos e de profissionais com competência para otimizar as operações.

Perante o Bloco do Mercosul, o Brasil contribui com 70% do PIB (Produto Interno Bruto) total do bloco. A relação entre Brasil e Argentina sustenta o bloco e é baseada no comércio internacional de veículos automotores e commodities de ferro. Já o Estado de Santa Catarina, registrou déficits na balança comercial a partir de 2009. Apesar da crise econômica externa, diminuindo as transações internacionais, o Estado proporcionou incentivos fiscais às empresas no intuito de atrair empresas companhias em busca de melhores condições e menores impostos para a importação. (Zilli, Neto & Vieira, 2016).

2. A CONSOLIDAÇÃO DAS LINHAS MARÍTIMAS

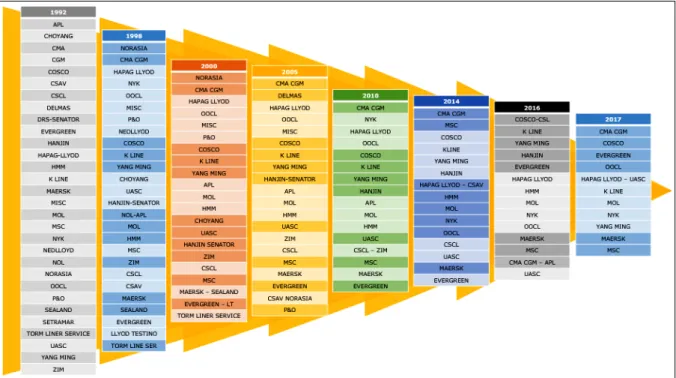

O setor de transporte marítimo de contêineres vem sofrendo importantes modificações na configuração dos seus players e forma de operações. Entre as alterações, destacam-se três grandes alianças com influência importante nos rumos da atividade, na frequência de embarcações na costa e na dinâmica dos terminais portuários.

Os procedimentos para a consolidação tiveram o seu fechamento em 2016. A composição operacional definida, destaca a aliança 2M (Maersk Line e a MSC), a The Alliance (MOL,

NYK, K Line, Hapag-Lloyd e Yang Ming) e a Ocean Alliance (CMA CGM, Evergreen, OOCL e COSCO). Neste grupo fica concentrado 76,7% da capacidade global de contêineres e 96% do comércio estabelecido entre o Oriente e o Ocidente. Esta tendência de concentração entre os armadores de longo curso, teve um elevado número de fusões, aquisições e alianças estratégicas, ditando uma nova dinâmica a este importante mercado e estratégico para a retomada da rentabilidade nas operações dos seus integrantes. Observa-se também neste período a derrocada da asiática Hanjin Shipping. Com isso, esperam os armadores diminuir a ociosidade na maioria das linhas marítimas, reorganizando as rotas e a alocação de seus navios.

Figura 1 – Evolução das alianças estratégicas globais entre armadores. Fonte: Elaborado com base em Sanchez e Mouftier (2017).

Se armadores buscam economias de escala com navios maiores e mais eficientes, mantendo o custo unitário o mais baixo possível, inclusive com novos acordos de cooperação, dos terminais brasileiros exigirão atenção. Um novo acordo operacional entre armadores pode significar o abandono de um terminal em detrimento de outro e, o cenário de perdas em 2016, sugere ações de racionalização no horizonte

3. O CONTEXTO NACIONAL

O Brasil experimentou um crescimento quatro vezes maior no seu volume de comércio exterior do início da última década para cá, tendo a movimentação de contêineres crescido em torno de 8% em média ao ano. Este ambiente favorável motivou novos empreendedores e promoveu um processo de competição intensa entre os terminais portuários. A concorrência ocorre principalmente entre os terminais de contêineres localizados no Sul e no Sudeste, regiões responsáveis por movimentar 70% desse tipo de carga no país. Estas regiões, constituem um ambiente favorável aos negócios, pela sua localização e por associar produção e consumo. Assim, continuam a atrair muitas empresas e negócios.

O setor portuário é regulado pela Lei 12.815 (2013), publicada no dia 05 de junho de 2013, a qual revoga a Lei 8.630 (1993) (antiga Lei dos Portos), trazendo importantes alterações ao marco regulatório da atividade. As principais alterações estabelecidas foram em torno da regulamentação dos terminais de uso privado (ou privativo, conforme a Lei 8.630/93). A Lei atual, foi importante para atender às expectativas do mercado com relação ao esperado “pacote dos portos” e evidenciar a intenção do Governo de estimular a concorrência, promover a modernização das instalações portuárias e atrair os investimentos necessários ao setor. A intenção do Governo Federal foi a de ampliar a concorrência, fomentar os investimentos e assim ampliar a capacidade e a eficiência dos portos e reduzir custos.

Entre outros, o estudo conclui que as participações de mercado de muitos portos e terminais também são afetadas quando portos concorrentes se tornam mais eficientes, significando que a concorrência é vigorosa quando há ganhos de eficiência. No caso dos terminais de contêineres, as suas participações de mercado são sensíveis a variações de preços. Portanto, para vários desses terminais o aumento de preços representaria uma redução de participação no mercado. A concorrência só existirá se os portos da mesma hinterlândia tiverem capacidade de movimentação de carga maior que a necessária para atendê-la.

Os armadores reclamam de forma incisiva das deficiências na infraestrutura logística do país, incluindo os acessos rodoviários, a limitação das ferrovias e dos acessos aquaviários. Isto dificulta o planejamento e o escoamento das mercadorias a partir dos portos, encarece transações de comércio exterior. Os investimentos em infraestrutura estão abaixo da necessidade atual. O desejo é que os portos se adaptem as exigências das embarcações que frequentam a costa brasileira e proporcionem a plena utilização da sua capacidade operacional.

Além disso, não existe regulação dos preços dos serviços portuários por parte do ente regulador, como é feito em outros setores de infraestrutura como, por exemplo, a distribuição de energia elétrica. Isso porque os custos dos serviços portuários são afetados por diversas variáveis que não são controladas pelo investidor: localização, facilidades de acesso terrestre e marítimo (calado, berços, área de acostagem etc.), administração portuária (burocracia, atuação comercial, etc.), tipo de superestrutura adequada para dado tipo de carga, guindastes para o caso contêineres, e disponibilidade de outros serviços ou de serviços de valor agregado. Estes fatores podem diferir muito de porto para porto. Não existe um “preço de tabela”, ou seja, aquele que remunere adequadamente o investidor. Todos estão sujeitos aos preços praticados livremente pelo mercado e o risco é inerente a atividade e as condições da economia.

Segundo estudo de Carvalho et al. (2015), publicado pelo IPEA (Instituto de Pesquisa Econômica Aplicada), são muitos os fatores que influenciam a escolha do porto, comumente classificados em quantitativos ou qualitativos. Os fatores quantitativos são aqueles que podem ser medidos e comparados de forma objetiva e, em geral, estão associados à rota esperada da carga, ao tempo de transporte, ao custo total do transporte e a outros parâmetros de desempenho da operação. Fatores qualitativos incluem aspectos subjetivos do serviço, tais como flexibilidade e facilidade de uso, esforços de marketing.

Os fatores-chave que mais influenciam a escolha do porto, de acordo com esses estudos, são as adequações das instalações, eficiência do porto, frequência de visitas de navios, localização, reputação do porto e extravio da carga, resposta rápida às necessidades dos usuários e as tarifas portuárias.

4. O CONTEXTO REGIONAL

É importante também lembrar o contexto em que os portos catarinenses estão inseridos. Isso tem a ver com a movimentação de contêineres, que em Santa Catarina, no período compreendido entre os anos de 2014 e 2016, comportou-se conforme mostra a Figura 2.

Figura 2 - Evolução do Market Share nos portos de Santa Catarina. Fonte: Datamar (2018).

É possível observar que o volume total de cargas conteinerizadas nos terminais catarinenses vem crescendo, com alteração de posições entre os mesmos no que se refere ao

Market Share. Existe, portanto, uma acirrada disputa de mercado. Este também é um fator de

competitividade para o produto catarinense ao propiciar redução dos custos logísticos pela competição.

As várias opções de terminais especializados na operação de contêineres mostraram-se atraentes para importadores, exportadores e principalmente para as empresas de navegação. A Portonave S/A – Terminais Portuários de Navegantes, terminal de uso privado (TUP), localizado na margem esquerda na foz do Rio Itajaí, na cidade de Navegantes, está de frente para o concorrente APM Terminals, um terminal arredando no Porto Público de Itajaí. Ao norte do estado na Baía da Babitonga, estão o TUP Itapoá, e o TECON Santa Catarina arrendado no Porto de São Francisco do Sul. Mais ao sul situa-se o Terminal arredando de Imbituba.

Com a concorrência em alta, os terminais têm necessidade de aprimorar a produtividade, de manter nível de investimentos e de atuação comercial agressiva. Neste concorrido espaço, que conta com cinco terminais, a busca por novos serviços de navegação é primordial pois vem ocorrendo uma diminuição de terminais, provocada pela concentração.

Figura 3 – Evolução das linhas marítimas no estado de Santa Catarina. Fonte: Elaborado com base em Sanchez e Mouftier (2017).

Em 2015 os principais armadores que operam em Santa Catarina decidiram iniciar um procedimento de tomada de preços (procedimento popularmente chamado de BID, dentro do setor portuário, semelhante ao termo BID Price, que é o valor que os compradores estão dispostos a pagar), negociando condições comerciais e operacionais. Começava assim uma disputa comercial intensa entre os terminais da região. A concorrência interportos existe quando dois ou mais portos competem por carga de e/ou para uma mesma área geográfica. O nível de concorrência entre portos depende, em geral, do tamanho do mercado geográfico servido pelos portos em questão. O resultado seria uma migração de armadores de um terminal portuário para outro e a consequência econômica e social que isto provocaria. Por conta disso, o assunto passou a ser amplamente debatido pela imprensa, sindicados de trabalhadores, empresas e autoridades.

5. REFLEXÃO ESTRATÉGICA NA BEIRA DO CAIS

O desempenho de um terminal portuário é definido pela sua capacidade operacional e de atrair linhas de navegação que atraquem em seus berços. Ao final de 2014 uma nuvem negra pairava sobre os terminais de contêineres do estado de Santa Catarina, representada pela forte ameaça da perda expressiva de linhas de navegação. O número de linhas de navegação vinha sendo reduzido gradativamente e os armadores anunciavam expressivas perdas nos seus resultados, reflexo do cenário econômico. Assim, enxugaram a oferta e aumentaram a pressão comercial e operacional sobre os operadores portuários.

Com o agravamento da crise batendo a sua porta e a pressão de gigantes da navegação, a guerra estava declarada entre os players do segmento, tentando atrair e manter os clientes. Ou seja, este contexto de turbulência econômica e expectativa nada favorável do setor obrigou os Terminais a aprofundar a análise e refletir sobre os impactos negativos que se projetavam sobre os seus resultados para os próximos exercícios. Estavam todos “pintados para a guerra” para defender o seu território. Na visão dos executivos existia também uma janela de oportunidade que se desperdiçada representaria um significativo retrocesso, muito difícil de ser recuperado nos próximos anos. Seria necessário superar vários desafios e contornar a ansiedade que tomava conta do ambiente.

Na foz do Rio Itajaí Açu, na sua margem esquerda, a movimentação de pessoas, reuniões, viagens e debates se intensificou. Os executivos do terminal de Navegantes avaliavam como decidir sobre as alternativas para atrair cargas em um quadro de crise econômica e de extrema pressão. A consequência de uma decisão equivocada, uma frase atravessada, teria reflexos e consequências fortes e de longo prazo. Para o bem e para o mal. A batalha no setor pela atração de cargas só aumentava.

Em janeiro de 2015 a habitual reunião com a Diretoria e todos os Gestores para a discussão do Planejamento Estratégico já foi mais tensa do que de costume. Todos foram informados sobre o planejamento aprovado e as metas negociadas. A percepção geral era de um ano conturbado pela movimentação dos principais armadores no sentido de recompor os resultados negativos do ano anterior. Algumas linhas de navegação importantes estavam “quebrando” pela baixa ocupação dos navios. Os rumores davam conta de que 20% dos atuais serviços marítimos poderiam ser descontinuados. Os Gestores do Departamento Comercial tiveram que “rebolar” para explicar a situação e a resistência que vinham enfrentando para o fechamento ou repactuação de contratos. O input dos armadores em recentes encontros com os executivos responsáveis estava recheado de dramas como a redução de staff, fechando no vermelho, pressão por redução de preços, serviços sendo interrompidos. Para os profissionais do Departamento Comercial, nenhuma surpresa. A peregrinação pelos Head Offices dos armadores na busca de novas linhas já havia começado a pelo menos seis meses. Mas até este momento histórico tudo estava muito nebuloso e a conversa de que o mercado, sempre ele, estava com a tendência de exigências cada vez maiores.

Os rumores ganhavam cada vez mais corpo. A situação deteriorava em curto espaço de tempo. Agora, já existia a informação oficial de que três serviços que operavam no terminal definiram o seu final e que provocariam alto impacto no volume movimentado pelo terminal. As coisas não paravam por aí. Novos rumores davam conta de que em breve mais um serviço considerado importante se aproximava do final e ampliaria o impacto sobre a movimentação total. O Supervisor Comercial, contato direto dos clientes armadores, ficava muito preocupado ao identificar algumas ligações no seu celular e mensagens de e-mail. Os cenários eram realmente assustadores, considerando o reflexo negativo na receita e na movimentação. A cada ligação ou mensagem de clientes chaves, longas reuniões com os analistas financeiros para compor cenários, espremer os números, pensar em soluções não tão ortodoxas. Mas, a indicação era de que a falta de capacidade para superar o quadro instalado precisaria ser compensada com adequação na estrutura de custos.

O passaporte dos profissionais da área comercial já não comportava tanto carimbo. Américas, Europa, Ásia. Muitas idas e vindas e o peso do desafio de conquistar novos serviços se tornava cada vez mais complexo devido as exigências feitas pelos potenciais novos clientes. A tática dos armadores era a do “pé no peito”. Deixavam claro a importância de o terminal adaptar-se e oferecer outras vantagens que gerassem mais valor na cadeia de transporte internacional. Serviços complementares deveriam ser oferecidos pelo terminal e foram definidos como essenciais para viabilizar a entrada de novas linhas marítimas. O Terminal precisaria necessariamente se adequar e investir tempestivamente para atender às exigências de imediato.

Alguns consideravam a hipótese de que o impacto da saída de algumas linhas seria atenuado. Que esta carga continuaria a ser operada no terminal, distribuída entre os armadores remanescentes. Enquanto isso a obra de expansão que duplicaria a capacidade estática do terminal seguia a todo vapor. Foram 36 meses de planejamento, 18 meses de obra, 120 milhões de reais investido e o timing de entrega não poderia ser mais preocupante, justamente no momento em que o Terminal enfrentava o maior risco de perda de movimentação da sua

história. Inclusive, a notícia do momento era de que a obra seria entregue antes do prazo previsto, junho de 2015, no mesmo momento em que as três linhas marítimas deixariam de existir. Uma notícia animadora e muito preocupante ao mesmo tempo.

Em maio de 2015, o impacto das reduções de volume se torna evidente. A movimentação acumulada no período era menor do que a realizada no mesmo período do ano anterior e também inferior ao projetado. As reuniões regulares tornaram-se ainda mais densas. A pressão sobre a Diretoria indicava uma avaliação mais ampla do ambiente e sobre o direcionamento a ser seguido. E rápido. As negociações comerciais seguiam para o epílogo e selariam acordos de dois anos. Nenhuma decisão favorável tinha saído até o momento. A informação de mercado dava conta da postura comercial arrojada entre os terminais que participavam do processo de BID. E a reboque a notícia, que caiu como um petardo, dava conta de que o serviço responsável naquele momento pela maior movimentação no terminal também deixaria de escalar Navegantes. E agora, o que fazer?

Os principais envolvidos na estratégia passaram a ficar ainda mais preocupados, um clima de tensão tomava conta. O supervisor comercial do terminal Navegantes a bordo de um voo em direção à Ásia, em plena atividade de trabalho, tentava rascunhar uma abordagem que pudesse impactar os clientes que visitaria, que os fizessem migrar as suas operações. As diretrizes definidas pela Alta Administração da Companhia também não deixavam muita opção. Todos os esforços deveriam ser no sentido da renovação dos contratos já existentes e da atração de novos que ainda não operavam no Terminal. E, sem sacrificar a rentabilidade.

O mercado dava conta de que os preços deveriam se posicionar muito abaixo do patamar que até então vinha sendo praticado. Assim que desembarcou em Hong Kong, ligou para o gerente comercial e reforçou a estratégia que haviam combinado. Ainda no telefone, ele leu para o chefe o que havia rascunhado na noite anterior: - O que fazer para convencer os asiáticos a apostarem em Navegantes? Eficiência e produtividade, preços competitivos, contrato de longo prazo? Reavaliar o planejamento estratégico? Melhorar a governança corporativa? Diversificar a operação atraindo nova modalidade de cargas? Precisamos abrir outras frentes como forma de comprimir o preço sem perder margem. A análise detalhada de cada visita era transmitida imediatamente para conhecimento da diretoria.

Nas suas visitas, extraiu do PowerPoint preparado pela sua assistente e mostrou aos interlocutores asiáticos, com muito entusiasmo, os expressivos investimentos efetivados pelo terminal, destacando o que considerava ser o diferencial competitivo. A apresentação passava também pela evolução dos principais indicadores de desempenho do Terminal, o destaque no ranking dos terminais brasileiros, os volumes movimentados. Enfim, mostrou dados, definiu o perfil. Fez um breve histórico, destacou a área de influência, infraestrutura, principais acessos. Repetiu várias vezes, discutiu sobre as perspectivas do segmento, os impactos da atual crise econômica e da tendência do comercio exterior. Deixou propostas. Voltou. Trouxe na bagagem muitas informações para com sua equipe revisar a estratégia. O desafio permanecia. Qual metodologia deveria ser empregada?

Afinal, estavam em disputa cinco serviços com potencial de reduzir a movimentação pela metade. Qual a metodologia para se adequar uma empresa com preponderância em custos fixos e em boa parte representado pela rubrica mão de obra, a uma redução tão drástica em movimentação e receita? Quantos postos de trabalho poderiam ser impactados. O insucesso aqui seria realmente uma tragédia.

Ao mesmo tempo, o gerente comercial cumpriu a mesma missão visitando os clientes na Europa. Enquanto estava em viagem de retorno ao Brasil, lhe veio à mente uma declaração do Sr. Mantelli, Presidente da Associação Brasileira dos Terminais Portuários: “Nos últimos

anos a disputa do setor ficou mais pesada. Ela agora vai de Santos a Montevideo”. O gerente então pensou alto: “É... essa tal de concorrência pesada, pelo visto, tomou gosto mesmo foi pela Foz do Rio Itajaí.”

No dia seguinte após o retorno, ambos, no primeiro ato na volta à empresa foi tomar um café no 2º andar, o andar da diretoria. Apresentaram a avaliação e impressões obtidas referentes aos mercados visitados. Fizeram projeções e cravaram: “o armador quer mesmo é uma drástica redução de custos, melhores condições operacionais e serviços complementares na operação dos terminais, o que consequentemente aumentara a eficiência e competitividade do transporte de longo curso”. Deram detalhes. Mas, como avançar? Agora, mais uma variável a pressionar: o tempo para fechar o negócio.

O planejamento estratégico da companhia previa crescimento de volume e de margem. Existe um patamar claro a ser atingindo. Durante a reunião, outro diretor questionou: “Ficaremos literalmente a ver navios?” Não se fez silêncio. O tom da conversa aumentou. Sobre a mesa de reuniões a assessora de imprensa deixara, por acaso, o anuário Valor Análise Setorial de 2016, destacando uma frase do diretor “a estratégia de desenvolvimento da empresa, trabalha o conceito de que é necessário pensar no todo e no futuro. Na essência, significa antecipar-se, manter-se atualizado e competitivo”. Em busca de alternativas para viabilizar a conclusão do negócio e diante da recessão econômica naquele momento definiu-se uma matriz de risco que ponderava sobre as variáveis que poderiam influenciar no desenvolvimento da atividade. Chamaram planejadores operacionais do terminal e analistas financeiros, que eram talentos e tinham bastante experiência no levantamento de dados e simulações. As restrições determinadas pela falta de profundidade, bacia de evolução, nível de preço imposto pelo mercado e uma estrutura preponderante de custos fixos, foram algumas das variáveis consideradas.

Na prática, a consequência da redução de linhas de longo curso atracando no terminal teria um impacto drástico no resultado, nos aspectos sociais e na forma de gestão. Desta maneira não restaria outra alternativa, seria preciso avançar.

6. NOTAS DE ENSINO 6.1 Fontes de dados

As fontes de dados deste caso para ensino provêm da análise de indicadores (Market Share e movimentação de TEUs, do inglês Twenty-foot Equivalent Unit, Uma Unidade equivalente a 20 Pés) já estabelecidos e que serviram de parâmetro para o desenvolvimento da narrativa, ilustrando também de forma gráfica. A abordagem considerou também opiniões e análise de matérias jornalísticas publicadas sobre o tema (tais como, as publicadas no porteconomics.eu e também no wsj.com). Optou-se por não realizar pesquisa para a obtenção de dados primários considerando que as informações que embasariam o caso já haviam sido levantadas e disponibilizadas nas fontes de acesso público e disponível. Para o caso em questão, existem diversas fontes suplementares que podem ser consultadas, como as páginas de órgãos reguladores (ANTAQ – Agência Nacional de Transportes Aquaviários e CADE – Conselho Administrativo de Defesa Econômica), periódicos do setor portuário (tais como, Maritime

Economics and Logistics, Research in Transportation Business & Management, Transportation Research Part E, Logistics and Transportation Review, entre outros), e

empresas que mantém estatísticas do segmento (tais como, Tecnologística, WorldBank e Alphaliner). Por fim, aquelas que constam nas referências deste caso.

6.2 Objetivos educacionais e utilização recomendada

Este caso para ensino tem como objetivo promover o entendimento da competição entre os portos brasileiros por meio dos seguintes objetivos:

• Relacionar o caso com uma mudança regulatória do setor, que motivou a implantação de novos terminais aumentando consequentemente a disputa pela mesma carga.

• Apontar por meio da competição portuária, a disputa de cinco terminais especializados no estado.

• Impulsionar a reflexão acerca do agravamento da crise econômica e institucional nacional, a depreciação no preço dos fretes marítimos e a tendência de concentração de armadores através de fusões, aquisições e joint-ventures.

O caso é descrito com base no setor portuário catarinense, especificamente o segmento de contêineres. O caso para ensino apresentado pode ser utilizado como material didático em cursos de graduação e de pós-graduação em Administração, Gestão Portuária e Logística.

6.3 Plano de aula sugerido

Este caso foi desenvolvido pressupondo o conhecimento prévio dos alunos nos assuntos aqui abordados. Duplas ou grupos ficarão responsáveis por defender o ponto de vista de cada porto dentro do estado de Santa Catarina, devendo ser feitas as análises, por meio das figuras fornecidas na história do caso e posteriormente a mediação do professor na resolução das questões aqui sugeridas.

Em seguida, cada dupla ou grupo deverá desenvolver uma apresentação para explicar qual foi a interpretação que obteve da competição portuária, e qual seria a decisão mais indicada. O professor poderá utilizar as divergentes ideias para criar uma discussão sobre as variadas interpretações e tomadas de decisão. A Figura 4 mostra o tempo sugerido para cada atividade.

ATIVIDADE TEMPO SUGERIDO

Análise dos cenários e resolução das questões propostas 45 minutos

Preparação da apresentação 30 minutos

Apresentação de cada dupla ou grupo 10 minutos

Discussão mediada pelo professor sobre as diferentes análises

encontradas nas questões 45 minutos

Avaliação das soluções alternativas e discussão 20 minutos

Figura 4 – Plano de aula indicado

Fonte: Elaborado pelos autores.

6.4 Questões sugeridas ao professor para discussão com a classe

1) Levando em conta os cenários interno e externo, qual estratégia empresarial deve ser adotada na proposta para os armadores no processo de BID?

2) A administração da companhia deveria ter um plano de contingência para o caso de insucesso? O que o plano deveria contemplar?

3) Quais as principais variáveis a serem consideradas para embasar a tomada de decisão com relação ao posicionamento estratégico a ser adotado?

6.5 Análise do caso

Nesta seção, seguem as respostas das questões para este caso, levantadas com apoio da literatura selecionada.

Questão 1. Levando em conta os cenários interno e externo, qual estratégia empresarial deve ser adotada na proposta para os armadores no processo de BID?

Uma indústria mundial que fatura mais de um trilhão de dólares por ano, fez com que a busca por projetos adequados em locais estratégicos seja extremamente crítica e relevante, estimulando desta forma também a produção científica na área. A mudança institucional da década de 1990 nos setores portuários em todo o mundo foi seguida pelo surgimento de empresas que operam terminais de contêineres em várias regiões, países ou continentes. É difícil imaginar uma indústria que tenha se internacionalizado tão rapidamente quanto a indústria de terminais de contêineres (Olivier et al., 2007). A indústria portuária está, portanto, sob pressão para desenvolver estratégias e capacidade para acomodar esses crescentes volumes de carga (Maguire et al., 2010).

Baseado na experiência e no desempenho atual, desenvolver uma estratégia de diferenciar o serviço a ser oferecido e associado as necessidades dos clientes. A estratégia deveria contemplar uma visão ampla, avaliação detalhada dos competidores e projeção de longo prazo, além de uma reflexão sobre o relacionamento com os clientes e o que poderia ser modificado. Mapear os clientes potenciais, suas necessidades e estabelecer limites que poderiam ser suportados pela estrutura física, capacidade operacional e composição de custos atuais e no médio prazo. Tomar medidas imediatas na busca por soluções que priorizem as demandas imediatas dos armadores e que possa destacá-los em comparação a seus concorrentes. Em resumo, delinear um planejamento de ações operacionais, viabilizando atividades complementares que destaquem a capacidade do terminal, otimizem os recursos disponíveis e minimizem os pontos de restrição. Após essa análise, propor um plano que torne viável o que foi estabelecido, dentro do prazo exigido e integrado a estratégia definida.

Uma estratégia adequada, com um modelo adequado, poderá refletir em resultados melhores e em crescimento sustentável, por outro lado investimento realizado em infraestrutura sem a devida base técnica adequada, e que não gera valor adicional ao cliente, pode simplesmente ser um desperdício de recurso. Ainda, ajudar na tomada de decisão de autoridades sobre futuros investimentos de portos, locais, projeções, modelos, riscos e que tipo de investimento, podendo definir até uma lista de prioridades de investimentos entre os portos Brasileiros.

Questão 2. A administração da companhia deveria ter um plano de contingência para o caso de insucesso? O que o plano deveria contemplar?

A análise de risco deve necessariamente contemplar um plano de contingência que estabelece o novo ponto de equilíbrio e o melhor nível de remuneração do ativo, considerando adequação de custos ao novo patamar de operações. Mapeamento detalhado do mercado e alternativas de negócios compatíveis com a estrutura disponível.

O setor de terminais portuários tem se tornado cada vez mais um segmento desafiador e competitivo. Os armadores se esforçam para melhorar sua eficiência e reduzir seus custos. Entretanto, tais atores precisam considerar modelos de negócios alternativos, como concorrência e cooperação (Bengtsson & Kock, 2000). Parte da indústria de armadores constroem relações de colaboração com outros armadores do mesmo segmento - e ao mesmo tempo que competem entre si - para otimizar seus resultados. Com o crescimento contínuo do tamanho dos navios e a frequência dos serviços, os principais armadores acreditavam que poderiam sobreviver apenas se as economias de escala fossem adotadas como por meio de processos cooperativos entre os proprios competidores do mercado (Ng, 2012).

Questão 3. Quais as principais variáveis a serem consideradas para embasar a tomada de decisão com relação ao posicionamento estratégico a ser adotado?

“As condições institucionais determinam quais escolhas estratégicas podem ser possíveis em qualquer contexto” (Olivier et al., 2007:30). North (1990) considera que as instituições são as regras formais e informais de uma sociedade ou, são as restrições humanamente inventadas que moldam a interação humana e governam o comportamento econômico e político. Para ele, as instituições são as regras do jogo em uma sociedade, as quais regem as interações humanas. As instituições são os tipos de estruturas que mais importam na vida social, pois compõem o material da vida social.

Para Khanna e Palepu (1997) as empresas devem adaptar suas estratégias na regulação. Ao contrário das economias desenvolvidas, os mercados emergentes sofrem devido às instituições fracas em todas ou na maioria das áreas. Por outro lado, Acemoglu, Johnson e Robinson (2000) mencionam diferentes tomadas de decisão entre a Coréia do Norte e a Coréia do Sul, ou entre a Alemanha Oriental e a Ocidental, onde uma parte do país estagnou sob um planejamento central e a propriedade coletiva, enquanto a outra progrediu por escolher instigar a propriedade privada e a economia de mercado.

A avaliação deve ainda, considerar o risco e o impacto associado a decisão. Definir uma análise de sensibilidade entre preço, volume e ponto de equilíbrio. Em uma estrutura de custo fixo preponderante e operando acima do ponto de equilíbrio, a receita marginal é sempre positiva. Entretanto, a análise deve ir além do quesito preço absoluto do serviço prestado. Deve agregar itens assessórios e considerar as receitas indiretas. Também, ponderar sobre a capacidade de redução de custos e adequação a um menor patamar operacional além da estruturação de um novo portfólio de serviços logísticos a ser ofertado no mercado.

Figura 4 - Evolução da movimentação nos portos de Santa Catarina. Fonte: Datamar (2018).

Após as movimentações ocorridas e o reposicionamento das linhas de navegação, a distribuição no Estado de Santa Catarina, comportou-se conforme ilustrado na Figura 4. Notável e em destaque foi o crescimento do Porto de Navegantes do ano de 2015 para 2016, muito diferente dos demais portos do estado. Resultado de um reposicionamento no mercado, que exigiu uma melhoria nos processos e os investimentos em infraestrutura, os quais foram ainda mais valorizados. Houve adequação dos serviços à necessidade dos armadores – diferenciação - reforçando a vantagem competitiva. Por fim, a produtividade e a capacidade de adaptação possibilitaram converter risco em oportunidade e a adequação do planejamento à rápida mudança no cenário resultou na conquista de novos clientes e acelerou o ritmo de crescimento.

REFERÊNCIAS

Acemoglu, D., Johnson, S., & Robinson, J. A. (2000). The colonial origins of comparative development: An empirical investigation. National Bureau of Economic Research

(Cambridge, MA) Working Paper n. 7771.

Bengtsson, M., & Kock, S. (2000). Cooperation and competition in relationships between competitors in business networks. Journal of Business & Industrial Marketing, 14(3), 78-193. Datamar. (2018). Dataline. Recuperado de https://www.datamar.com.br

Carvalho, A. X. Y., Coutinho, P. C., Oliveira, A. R., Britto, P. A., & Lustosa, P. R. B. (2015).

Modelando o processo de seleção dos portos para movimentação das cargas no comércio exterior brasileiro. Texto para discussão. Instituto de Pesquisa Econômica

Khanna, T., & Palepu, K. (1997). Why focused strategies may be wrong for emerging markets. Harvard Business Review, 75(4), 41-51.

Lei n. 8.630, de 03 de agosto de 1993. (1993). Dispõe sobre a descentralização dos serviços

de transporte ferroviário coletivo de passageiros, urbano e suburbano, da União para os Estados e Municípios, e dá outras providências. Recuperado de

http://www.planalto.gov.br/ccivil_03/LEIS/L8693.htm

Lei n. 12.815, de 05 de junho de 2013. (2013). Dispõe sobre a exploração direta e indireta

pela União de portos e instalações portuárias e sobre as atividades desempenhadas pelos operadores portuários; altera as Leis nºs 5.025, de 10 de junho de 1966, 10.233, de 5 de junho de 2001, 10.683, de 28 de maio de 2003, 9.719, de 27 de novembro de 1998, e 8.213, de 24 de julho de 1991; revoga as Leis nºs 8.630, de 25 de fevereiro de 1993, e 11.610, de 12 de

dezembro de 2007, e dispositivos das Leis nºs 11.314, de 3 de julho de 2006, e 11.518, de 5 de setembro de 2007; e dá outras providências. Recuperado de

http://www.planalto.gov.br/ccivil_03/_Ato2011-2014/2013/Lei/L12815.htm.

Maguire, A., Ivey, S., Golias, M., & Lipinski, M. E. (2010). Relieving congestion at

intermodal marine container terminals: Review of tactical/operational strategies. 51st Annual

Transportation Research Forum 2010, 1, 631-645.

Ng, A. K. Y. (2012). Container Liner Shipping, Port Development and Competition. In:

Maritime logistics: Contemporary issues (p. 5-28). Bingley, UK: Emerald Group Publishing

Limited.

North, D. C. (1990). A transaction cost theory of politics. Journal of Theoretical Politics, 2(4), 355-267.

Olivier, D., Parola, F, Slack, B., & Wang, J. J. (2007). The time scale of internationalisation: The case of the container port industry. Maritime Economics and Logistics, 9(1), 1–34. Sanchez, R. J., & Mouftier, L. (2017). The puzzle of shipping alliances in April 2017.

PortEconomics. Recuperado de https://www.porteconomics.eu

Zilli, J. C., Neto, V. S., & Vieira, A. C. P. (2016). A balança comercial do Brasil e do Estado de Santa Catarina com o Mercosul – Uma análise histórico-descritiva. Revista Eletrônica