vol. 2, n°. 21, Curitiba, 2020. pp. 312-331 ISSN: 2316-7548

Administração de Empresas em Revistas

PROMOÇÃO DA ACCOUNTABILITY E TRANSPARÊNCIA EM UMA

INSTITUIÇÃO FEDERAL DE ENSINO

PROMOTION OF ACCOUNTABILITY AND TRANSPARENCY IN A

FEDERAL INSTITUTION OF TEACHING

LEANDRO CURTY BERGAMINI Administrador Público. Mestre em Administração Pública pela Universidade Federal de Alfenas (UNIFAL). Graduado em Administração de Empresas pela Universidade Federal Fluminense (UFF).

RESUMO

Na medida em que as funções do Estado se alteram para atender aos propósitos de novos tempos, os modelos de gestão se alinham a essas novas demandas. Desta forma, as organizações públicas vêm sendo cobrada, seja pelo governo (legislação), seja pela sociedade (controle social), para que tenham suas ações divulgadas de forma transparente e com uma preocupação constante em atender aos anseios e necessidades da sociedade, dentro da missão da Instituição. O presente estudo tem como tema a accountability, observada através do elemento da transparência das informações e propõe verificar a sua promoção no âmbito de uma Instituição Federal de Ensino. Atualmente, a legislação vigente no Brasil propõe claramente o caminho da accountability às organizações públicas, porém, ainda se observa ser um caminho a ser percorrido. A pesquisa, do tipo descritiva e exploratória, caracteriza-se por um estudo de caso, com abordagem mista (qualitativa e quantitativa), e demostrou que nesta Instituição, quanto ao aspecto da transparência das informações precisa haver uma melhora, já que no ainda carece de procedimentos padronizados que permitam à sociedade a observância da informação, especificamente relacionadas à Execução orçamentária.

vol. 2, n°. 21, Curitiba, 2020. pp. 312-331 ISSN: 2316-7548 Administração de Empresas em Revistas ABSTRACT

As the functions of the state change to meet the purposes of new times, management models are aligned with these new demands. In this way, public organizations are being charged, either by the government (legislation) or by society (social control), so that their actions are disclosed in a transparent way and with a constant concern to attend to the wishes and needs of society within the mission of the institution. The present study has the theme of accountability, observed through the element of information transparency and proposes to verify its promotion within a Federal Education Institution. Currently, current legislation in Brazil clearly proposes the path of accountability to public organizations, but it is still seen as a way to go. The descriptive and exploratory research is characterized by a case study with a mixed approach (qualitative and quantitative), and has shown that in this institution, as regards the aspect of information transparency, there needs to be an improvement, since it is still lacking of standardized procedures that allow the company to observe the information, specifically related to Budget Execution.

KEYWORDS: Accountability. Managerialism. Social Control. Transparency. INTRODUÇÃO

As mudanças tecnológicas, econômicas, políticas acontecidas no mundo, nos últimos tempos têm fomentado transformações nas funções do Estado mediante seu papel de primazia em torno das decisões relacionadas à gestão pública. À medida que as funções do Estado se alteram para atender aos propósitos de novos tempos os modelos de gestão necessitam se alinhar a estas mudanças. Desta maneira, os modelos de gestão pública estão em constante diálogo com o papel do Estado. O Estado, de forma geral, vem se mostrando preocupado em gerir os recursos públicos da melhor maneira possível, procurando meios para melhorar a execução das ações institucionais, adotando um modelo democrático de governança.

Os modelos de gestão pública estão em constante diálogo com o papel do Estado. À medida que as funções do Estado se alteram para atender aos propósitos de novos tempos os modelos de gestão necessitam se alinhar a estas mudanças. Deste

vol. 2, n°. 21, Curitiba, 2020. pp. 312-331 ISSN: 2316-7548

Administração de Empresas em Revistas

modo, os modelos de gestão pública, do patrimonialista ao gerencial, se apresentarem como reflexos do contexto histórico ao qual pertencem.

A gestão das contas públicas brasileiras sofreu avanços institucionais significativos nos últimos anos, ocorreram mudanças relevantes que abrangeram os processos e ferramentas de trabalho, a organização institucional, a constituição e capacitação dos quadros de servidores, a proposição de nova base jurídica e a melhoria do relacionamento com a sociedade. Nesta perspectiva Roczanski (2010) destaca o termo accountability, consagrado pela literatura política anglo-americana, porém não comumente traduzido para outras línguas.

Corroborando com este pensamento, Abrucio e Loureiro (2002) enfatizam que a esta nova atuação estatal o tema da accountability fora inserido na agenda da reforma, tendo em vista a gestão orientada pela lógica do cidadão-cliente.

No Brasil, especificamente, a partir da promulgação da Constituição Federal de 1988, teve-se a intensificação, de certa forma do relacionamento com a sociedade, o que permitiu a participação social, a participação da sociedade em espaços públicos de interlocução com o Estado, instituindo nas esferas públicas de âmbito federal e local, diversos dispositivos de participação no processo decisório, como por exemplo, os conselhos e conferências (saúde, educação). Nesse diapasão, com o advento de leis complementares, lei da Transparência (2009) e a lei do Acesso a Informação – LAI (2011), ganha força no cenário nacional a transparência na gestão pública.

Importante salientar que a transparência dos atos governamentais depende de uma política consistente de disponibilidade de informações públicas, associada à existência de mecanismos institucionais que favoreçam a accountability.

Finger (1997) destaca que essas instituições fazem parte da administração indireta, a qual representa um conjunto de estruturas organizacionais descentralizadas buscando flexibilizar e desconcentrar a gestão pública. Porém, o autor salienta que a Universidade é uma organização conservadora por excelência, tanto em suas práticas como em suas políticas, tendo uma estrutura tradicionalista, burocrática e governamental, porquanto tem resistido à mudança e à aplicação de novos modelos organizacionais.

Essa situação começa a mudar em razão dos novos modelos de administração pública cujos princípios envolvem mudança na estratégia de gestão, agora voltada para

vol. 2, n°. 21, Curitiba, 2020. pp. 312-331 ISSN: 2316-7548

Administração de Empresas em Revistas

resultados e focada no atendimento às demandas dos cidadãos como usuários e clientes dos serviços públicos. O cidadão passa a ter um papel de destaque na definição das estratégias de desenvolvimento das organizações públicas. Os Institutos Federais, sendo órgãos vinculados à estrutura do Estado, e, desta forma, estando inseridos neste contexto de mudança na gestão pública, passam também a serem cobrados tanto no seu papel social, como no de uma entidade pública, com responsabilidades juntos à sociedade.

Neste contexto que se desenvolve a presente pesquisa, tendo como objeto de estudo os sites eletrônicos das unidades administrativas – campi, que compõem a estrutura dessa Instituição Federal de ensino. Busca-se fazer uma comparação entre os sítios eletrônicos das unidades, verificando a disposição das informações, além da transparência das informações (aspecto quantitativo e qualitativo), enquanto elemento formador da promoção de accountability.

A Instituição Federal de Ensino Superior – IFES está inserida na mesorregião da Zona da Mata minera e Vertentes (composta por cerca de 160 municípios, tendo aproximadamente 2,17 milhões de habitantes, respondendo com aproximadamente 10% do Produto Interno Bruto mineiro ), tendo um importante papel social e sendo um vetor para o desenvolvimento econômico. Sua estrutura organizacional multicampi, ou seja, descentralizada, é constituída por 10 unidades acadêmicas, sendo 7 Campi e 3 Campi avançados, além da Reitoria, unidade estratégica e gestora das políticas institucionais.

Assim, neste artigo, tem-se por objetivo apurar a promoção da accountability em uma Instituição Federal de Ensino, através do elemento da transparência, investigando a capacidade dos sites eletrônicos das diversas unidades administrativas que a compõe. Para tanto, o estudo está organizado em cinco seções, iniciando com esta introdução. Em seguida, fez-se uma incursão teórica sobre o gerencialismo, controle social, transparência e accountability. Após, são apresentados os procedimentos metodológicos adotados na pesquisa, posteriormente expõem-se a descrição e a análise dos resultados. Por fim, são tecidas as conclusões.

vol. 2, n°. 21, Curitiba, 2020. pp. 312-331 ISSN: 2316-7548 Administração de Empresas em Revistas 2.1 GERENCIALISMO

A partir da década de 1980, no contexto de globalização, os países precisavam enfrentar a economia internacional, e para isso, era necessário modificar suas estruturas de Estado, transformar suas politicas protecionistas. Neste contexto, um novo modelo de Estado emerge, tendo sua motivação na agenda econômica, caracterizada pela crise financeira do Estado (MARINI 2005).

Conforme Kettl (2005), na década de 80, praticamente todos os governos estavam investindo em tentativas de modernizar o estado, aplicando os princípios da eficiência e da eficácia à Administração Pública, o movimento para redução do Estado estava presente e em crescimento no mundo inteiro.

A busca pelo uso de práticas utilizadas, até então, no setor privado, na esfera pública, ajustando a forma de fazer gestão, transformando na reforma do setor estatal tornou-se um fenômeno adotado por diversas nações, ou, “um fenômeno verdadeiramente universal”, segundo Kettl (2005, p. 75). Tem-se a busca pela substituição da autoridade e a rigidez pela flexibilidade, a melhoria dos processos e a atenção à estrutura.

A partir desta conjuntura, o gerencialismo começou a se desenvolver no âmbito da Administração Pública como uma resposta as falhas do modelo burocrático e também como forma de legitimação da burocracia, ora existente, perante as demandas da cidadania (BRESSER-PEREIRA, 1996).

Esta ação no setor público, segundo Harvey (1992), era baseada na cultura do empreendedorismo, na criação de um código de valores e condutas que orienta a organização das atividades de forma a garantir a eficiente e competividade. Tem-se a necessidade de soluções utilizadas no setor privado para as ineficiências do setor público, exaltando os mecanismos participativos de deliberação na esfera pública.

Desta forma, o Brasil adotou uma série de medidas que culminaram em uma Reforma Administrativa, onde o país deixou de ser o responsável direto pelo desenvolvimento econômico e social, para adequar-se a uma nova realidade de Estado Gerencial (BRESSER- PEREIRA, 1996).

Esta reforma evolvia três componentes fundamentais: o equacionamento da crise financeira do Estado, a revisão do estilo de intervenção do Estado na economia e

vol. 2, n°. 21, Curitiba, 2020. pp. 312-331 ISSN: 2316-7548

Administração de Empresas em Revistas

finalmente, a recuperação da capacidade de formulação e de implementação das políticas públicas pelo aparelho do Estado (BRASIL, 1995). Tal arranjo visava o fortalecimento da governança – a capacidade de implementação de politicas pelo Estado – por meio da transição de um tipo de Administração Pública burocrática, rígida e ineficiente, para uma Administração Pública gerencial, flexível e eficiente, voltada para o atendimento da cidadania (BRASIL, 1995).

Tais alterações ocasionaram na diminuição do tamanho do Estado, já que era imprescindível ao Governo atuar sobre o perfil da forma de trabalho da administração federal, no quadro dos seus trabalhadores – servidores. Era necessário, segundo Pacheco (2002), num quadro enxuto e altamente qualificado de funcionários, movidos pelo compromisso com resultados e não apenas obedientes e acomodados, cuja tarefa ocorria pelo cumprimento de formalidades legais.

Santos (2014) ressalta que este movimento deixou como legado: Parcerias entre público, privado e entidades não governamentais; Introdução de mecanismos de avaliação de desempenho e de resultados organizacionais, baseados em indicadores de qualidade e produtividade; Introdução de mecanismos de mercado da atuação pública: criação de agências reguladoras e entidades voltadas para a divulgação de informações; Descentralização política como pressuposto de que a proximidade com o cidadão promoverá a qualidade da prestação dos serviços; e accountability.

2.2 CONTROLE SOCIAL

Com a promulgação da Constituição Federal de 1988, “constituição cidadã”, tem-se no país a instituição diversos mecanismos que permitissem a participação da sociedade na gestão pública, na construção de politicas sociais públicas que atendessem os anseios da população. A partir destas ações, inicia-se no Brasil um intenso debate em torno da “participação” onde os mais diversos atores reivindicam a participação social, a democracia participativa, o controle social sobre o Estado, a realização de parcerias entre o Estado e a sociedade civil.

Neste contexto Calvi (2008) analisa controle social como a possibilidade da sociedade civil organizada participar da formulação e fiscalização das políticas sociais, com como acompanhar e fiscalizar as ações do Estado brasileiro em seus três níveis federados.

vol. 2, n°. 21, Curitiba, 2020. pp. 312-331 ISSN: 2316-7548

Administração de Empresas em Revistas

Para Matias-Pereira (2010), no âmbito do controle social, é de responsabilidade do governo a criação de mecanismo de prestação de contas dos gastos públicos políticos, legais e administrativos acessíveis aos cidadãos para o combate à corrupção. Se preocupando também com a economicidade, imparcialidade, racionalidade e a adequação do atendimento as necessidades da sociedade, utilizando de forma criteriosa os recursos públicos. Assim, o controle social se fortalece se combinado com o controle oficial exercido por órgãos que são aliados dos cidadãos na luta por seus direitos, tais como o Tribunal de Contas e o Ministério Público.

Insta ressaltar que, sendo o controle social um importante mecanismo de fortalecimento da cidadania, com a possibilidade ativa da participação do cidadão na gestão pública e, portanto um mecanismo de prevenção da corrupção. Tal situação propicia uma (re) estruturação da relação entre o Estado e a sociedade e neste aspecto a accountability é inserida (RAUPP, 2011).

2.3 ACCOUNTABILITY

O Estado brasileiro, a gestão pública brasileira, vem ao longo do tempo se transformando, se ajustando a uma nova “realidade” da sociedade civil. Com a efetivação, a institucionalização e fortalecimento de espaços de participação da população nas decisões públicas, produziu-se um novo processo de tomada de decisão.

A esta “nova” realidade, verifica-se a cobrança aos gestores públicos da boa governança, indagando através do controle social à transparência e publicidade dos atos governamentais, e efetivamente a responsabilização dos gestores públicos, quando praticado o mal feito público.

Campos (1990) salienta que à medida que a democracia vai amadurecendo, o cidadão, individualmente, passa do papel de consumidor de serviços públicos e objeto de decisões públicas a um papel ativo de sujeito, o que, de certa forma, proporciona na mudança da relação entre as Instituições públicas e a sociedade.

Neste sentido, pode-se dizer, segundo Nunes, Miranda e Araújo (2016), que a accountability é uma resposta à necessidade de controle, transparência e responsabilização, permitindo a verificação de eficiência das ações públicas, tanto no

vol. 2, n°. 21, Curitiba, 2020. pp. 312-331 ISSN: 2316-7548

Administração de Empresas em Revistas

que corresponde a capacidade de gerar os efeitos por elas desenhados, como também da qualidade desses efeitos.

Corroborando com o pensamento, Lara (2016) afirma que accountability possui dois atores essenciais: a Administração Pública e o cidadão. Cada um com um papel definido nesse mecanismo democrático, pois o controle é exercido por uma parte sobre a outra. A administração deve apresentar condições de ser controlada, avaliada e monitorada e o cidadão deve exercer seu papel de monitor e fiscalizador.

Para Nunes, Miranda, Araújo (2016), enfatizam que accountability constitui-se com contornos da “boa gestão”, sendo importante aspecto que caracteriza a boa governança no setor público, onde o conceito acomoda-se não apenas no cumprimento de metas, mas na capacidade de promover melhores respostas às demandas, por meio de processos mais transparentes, passíveis de controle, promotores de responsabilização e de mudança política, relacionando-se à obrigação de se responder pelos resultados de decisões ou ações, para prevenir o mau uso do poder e outras formas inadequadas de comportamento.

A construção da accountability, com seus diversos conceitos, elementos, segundo Raupp (2011) é um processo ainda em curso na sociedade brasileira, contudo acredita-se que mecanismos como transparência, prestação de contas e responsabilização, isoladamente e em conjunto, auxiliem nesta construção.

2.4 TRANSPARÊNCIA

Bobbio (1992), afirma que para haver o pleno exercício da democracia é imprescindível que as ações dos governantes sejam divulgadas e assim tornadas públicas para que assim possam ser julgadas. Neste âmbito, a transparência está associada à divulgação de informações que permitam que sejam averiguadas as ações dos gestores e a consequente responsabilização por seus atos.

Ela tem como objetivo garantir a todos os cidadãos, através de diversas formas, o acesso às informações que evidenciam as ações a serem praticadas pelos governantes, pelos gestores públicos, em andamento e as executadas em períodos anteriores. Para ocorrer de forma plena, prevê ampla divulgação, inclusive por meios eletrônicos, além dos planos, diretrizes orçamentárias, orçamentos, relatórios periódicos da execução orçamentária e da gestão fiscal, bem como das prestações de

vol. 2, n°. 21, Curitiba, 2020. pp. 312-331 ISSN: 2316-7548 Administração de Empresas em Revistas contas (RAUPP, 2011).

Um fator imprescindível é que não se deve confundir transparência com a publicidade, já que esses dois termos são distintos. A diferença, segundo Raupp (2011) é a exigência da publicidade que é atendida com a publicação dos atos do poder público no veículo oficial de imprensa, ao passo que a transparência não se satisfaz com o mero cumprimento de formalidades, sendo ela mais exigente.

Silva (2008) destaca que a transparência não deve se reportar somente a fatos presentes praticados pela Administração Pública, mas também, ser garantida para informações de períodos anteriores, o que possibilita estudos de caráter evolutivo e comparativo acerca da atuação dos gestores.

Neste contexto, nos últimos anos, observa-se no Brasil, um aumento de páginas de transparência nos portais do poder público. Essas ações são possíveis com a aprovação de leis que obrigam o setor público a adotar medidas de transparência aos seus atos. Burgarelli (2015) destaca que a primeira delas foi a Lei Complementar 131/2009, Lei Capiberibe, conhecida como “lei da transparência” que determinou aos entres públicos – União, Estado, Distrito Federal e Municípios, a divulgação de suas contas públicas. Com a Lei de Acesso à Informação (Lei nº 12.527/11), busca-se tornar menos obscuro o conhecimento da informação por parte dos cidadãos, pois ela obriga aos órgãos públicos a criarem estruturas para atender aos pedidos de informação dos usuários, inclusive estipulando prazos para as respostas, forçando a divulgação de uma série de dados em seus sites, como por exemplo, contratos administrativos e convênios firmados.

Para Vaz (2007) a relação entre a accountability e a usabilidade dos sites governamentais é algo que está diretamente relacionado, tendo em vista o acesso à informação por parte dos cidadãos por meios eletrônicos depende de como essas informações estão colocadas. Salienta-se que diversos autores sugeriram modelos para analisar websites de instituições públicas brasileiras, cada um com seu objetivo especifico.

3 PROCEDIMENTOS METODOLÓGICOS

O estudo empreendido é descritivo, com abordagem quantitativa. O objeto de análise refere-se às unidades administrativas de uma Instituição Federal de ensino de

vol. 2, n°. 21, Curitiba, 2020. pp. 312-331 ISSN: 2316-7548

Administração de Empresas em Revistas

Minas Gerais que possuem sítios eletrônicos. Consiste em um estudo de caso, já que se tem um trabalho amplo e detalhado, complexo, de uma situação específica, buscando um maior conhecimento do mesmo. O instrumento utilizado na coleta de dados foi a analise documental, com apoio do modelo de análise desenvolvido por Burgarelli (2015). Desta forma, foram feitas visitas aos portais eletrônicos seguindo-se os itens definidos no modelo de avaliação proposto.

O modelo tem como escopo analisar as informações quanto à transparência das informações – aspectos quantitativos e qualitativo, contida nos sites das unidades, estando voltado a medir a disposição dos agentes públicos em fazer com que as informações governamentais sejam as mais acessíveis possíveis à sociedade, não bastando apenas verificar se o que é exigível pela legislação está sendo publicado, mas também medir como isto é feito. Destaca-se que o modelo proposto se deteve apenas em características comparáveis nas diferentes unidades administrativas. Esta análise buscará: (1) Avaliar as exigencias legais cuja execução é obrigatória para os órgãos, no que tange ao conteúdo; e (2) considerar as facilidades de acesso cuja execução não exija recursos extras para sua preparação, no que diz respeito ao formato da informação disponibilizada.

Desta forma, o modelo se aterá a duas dimensões (quantitativos e qualitativos) que foram separadas em diversos itens especificos (seções), que por sua vez, foram agrupados em itens - relacionados a quantidade de dados disponiveis, a acessibilidade e a qualidade da informação. Com relação ao aspecto quantitativo, Quadro 1, considerará apenas os itens cuja informação seja, de certa forma, passivel de “controle” por parte do gestor e que são exigidas pela legislação. Este grupo foi dividido em três seções distintas: Execução orçamentária, Compras públicas (licitação) e estrutura organizacional. Juntas, essas seções correspondem a 11 itens. Cada item receberá valor de 0, caso descumprido e 1, caso cumprido. A soma total será convertida à uma escala entre 0 e 5 para cada uma das seções.

Quadro 1 - Critérios quantitativos de avaliação do Website. 1- Critérios

Quantitativos

1 Seção (Execução orçamentária)

a) Dados da Execução: (Orçado, Empenhado, Liquidado, Pago);

vol. 2, n°. 21, Curitiba, 2020. pp. 312-331 ISSN: 2316-7548

Administração de Empresas em Revistas

c) Fornecimentos das informações acima em tempo real;

2 Seção (Compras públicas - Licitação)

a) Descrição detalhada dos serviços contratados e itens adquiridos;

b) Identificação da pessoa físico-jurídica contratada; c) Procedimento licitatório realizado em cada situação; d) Fornecimentos das informações acima em tempo real;

3 Seção (Estrutura organizacional)

a) Dados gerais (informações dos setores, horário de funcionamento, telefone);

b) Programas, projetos, ações, obras, indicando as unidades responsáveis;

c) Indicações de ações planejadas, principais metas e resultados alcançados;

d) Remuneração dos servidores; Fonte: Elaborado pelo Autor com base em Burgarelli (2015).

Os aspectos qualitativos, Quadro 2, estão divididos em duas seções distintas: Qualidade da informação (consistirá na verificação se as informações divulgadas, que suspostamente deveriam facilitar a avaliação do serviço público, são efetivamente úteis para este fim, e se os dados publicados são mais acessórios que essenciais) e acessibilidade (consistirá na verificação da facilidade do acesso, se as informações divulgadas estão em arquivos de extensão .pdf ou formato de imagem, por exemplo; se as informações estão organizadas no site da propria unidade administrativa, de maneira a facilitar sua coleta e apreciação por parte do cidadão), ou seja, se avaliará mais o sistema onde a informação está armazenada, seu modo de armazenamento e disponibilização do que a informação em si. Ao final tem-se um ranking interno com o site mais transparente.

Quadro 2 - Critérios qualitativos de avaliação do Website.

2- Critérios Qualitativos

1 Seção (Qualidade da informação)

a) Informações são divulgadas na íntegra, de uma só vez;

b) Informações podem ser baixadas para o computador de quem faz a pesquisa;

2 Seção (Acessibilidade)

a) Há uma só página no site que concentra links para as principais informações de transparência

b) O link para as páginas de transparência está visível e com destaque;

c) Há a descrição detalhada sobre onde encontrar as informações desejadas;

vol. 2, n°. 21, Curitiba, 2020. pp. 312-331 ISSN: 2316-7548

Administração de Empresas em Revistas

d) Há a possibilidade de tirar dúvidas de cidadãos que estejam tendo dificuldades com o sistema do site; Fonte: Elaborado pelo Autor com base em Burgarelli (2015).

Assim, ao final, obter-se-à, para cada unidade administrativa, uma média referente ao aspecto quantitativo e qualitativo, variando numa escala entre 0 e 5, havendo uma comparação entre os sites (ranking interno de transparência). Considerando a pontuação máxima possível de 5 pontos, o cálculo da Média Final (MF) se dá a partir das equações 01, 02 e 03.

MF= Σ Critério Quantitativo + Σ Critério Qualitativo (Equação 01) 2

Em quê:

Critério Quantitativo = M1 + M2 + M3 (Equação 02) 3

Critério Qualitativo = M4 + M5 (Equação 03) 2 Média 1 = Média da Seção de Execução Orçamentária;

Média 2 = Média da Seção de Compras e Licitação; Média 3 = Média da Seção da Estrutura Organizacional; Média 4 = Média da Seção da Qualidade da Informação; Média 5 = Média da Seção da Acessibilidade;

4 ANÁLISE DOS RESULTADOS

A transparência, conforme Raupp (2011) prevê ampla divulgação, inclusive por meios eletrônicos e divulgação dos planos, diretrizes orçamentárias, orçamentos, relatórios periódicos da execução orçamentária e da gestão fiscal, bem como das prestações de contas e pareceres prévios, emitidos pelos tribunais de contas, não se reportando somente a fatos presentes praticados pela administração pública, mas também, ser garantida para informações de períodos anteriores. De forma simplificada, pode-se dizer que transparência está associada à divulgação de informações por parte dos governos para os diversos atores, pressupondo a disponibilização de dados pertencentes pelo Estado para as mãos de quaisquer interessados.

vol. 2, n°. 21, Curitiba, 2020. pp. 312-331 ISSN: 2316-7548

Administração de Empresas em Revistas

organização, tem-se nos quadros 3 a 8 os resultados quanto ao cumprimento dos critérios estabelecidos para aquele determinado item (1 para cumprido, 0 para descumprido) e, depois o cálculo para cada seção, que é a média geral (usando uma escala entre 0 e 5). Assim, por exemplo, se uma unidade obteve apenas um item cumprido em três, sua média será de 1,7 (o que corresponde a 33% do total de 5 pontos). Ressalta-se que itens parcialmente cumpridos foram considerados cumpridos. Por conseguinte, os quadros de demonstração das pontuações estão dispostos conforme:

Quadro 3 – Critério Quantitativo (execução Orçamentária). Unidades

Administrativas Critério 1.1 a Critério 1.1 b Critério 1.1 c Média 1

Reitoria 0 1 0 1,7 Unidade A 0 0 0 0 Unidade B 0 0 0 0 Unidade C 0 0 0 0 Unidade D 1 1 0 3,3 Unidade E 0 0 0 0 Unidade F 0 0 0 0 Unidade G 0 0 0 0

Fonte: Elaborado pelo Autor (2019).

Afere-se, Quadro 3, que nas informações referentes ao critério 1.1 a (dados da Execução - Orçado, Empenhado, Liquidado, Pago) não houve por parte de quase todas as unidades administrativas da divulgação desta informação, exceto a unidade D; Com relação ao critério 1.1b (dados da Execução - Projeto/Atividade), apenas a Reitoria e a unidade D dispõem desta informação. Ressalta-se que a Reitoria apresenta inclusive uma cartilha explicativa das ações e recursos alocados. Já para o critério 1.1c (fornecimento em tempo real das informações) foi unânime o descumprimento deste por parte das unidades.

Quadro 4 - Critério Quantitativo (Compras e Licitação). Unidades

Administrativas Critério 1.2 a Critério 1.2 b Critério 1.2 c Critério 1.2 d Média 2

Reitoria 1 1 1 1 5

vol. 2, n°. 21, Curitiba, 2020. pp. 312-331 ISSN: 2316-7548 Administração de Empresas em Revistas Unidade B 1 1 1 1 5 Unidade C 1 1 1 1 5 Unidade D 1 1 1 1 5 Unidade E 1 1 1 1 5 Unidade F 0 0 0 0 0 Unidade G 1 0 1 0 2,5

Fonte: Elaborado pelo Autor (2019).

Verifica-se, Quadro 4, que as informações referentes à descrição detalhada dos serviços contratados e itens adquiridos, critério 1.2 a, foram divulgadas em quase todas as unidades da Instituição, tendo apenas a unidade F descumprido esse item. Para o critério 1.2 b, identificação da pessoa físico-jurídica contratada, teve-se também a divulgação dessa informação em quase todas as unidades, faltando apenas as unidades F e G. O critério 1.2 c, procedimento licitatório realizado em cada situação, houve por parte de quase todas as unidades sua divulgação, faltando, novamente, a unidade F. Com relação ao critério 1.2 d, divulgação em tempo real das informações, novamente ocorreu o cumprimento deste item por parte das unidades, tendo apenas as unidades F e G a não divulgação.

Destarte, no geral, pode-se afirmar que as unidades administrativas cumprem com o papel da transparência, promovendo a divulgação e o fornecimento das informações, em tempo real, ou seja, há a transparência clara. Para Fontenelle (2014), ela ocorre quando se tem a promoção à divulgação e o fornecimento das informações e dados inerentes aos atos e aos fatos de gestão pública dentro das exigências da sociedade.

Quadro 5 - Critério Quantitativo (Estrutura Organizacional) Unidades Administrativas Critério 1.3 a Critério 1.3 b Critério 1.3 c Critério 1.3 d Média 3 Reitoria 1 1 0 0 2,5 Unidade A 1 0 0 0 1,3 Unidade B 1 1 1 0 3,8 Unidade C 1 0 0 0 1,3 Unidade D 1 0 0 0 1,3 Unidade E 1 0 0 0 1,3 Unidade F 1 0 0 0 1,3 Unidade G 1 0 0 0 1,3

vol. 2, n°. 21, Curitiba, 2020. pp. 312-331 ISSN: 2316-7548

Administração de Empresas em Revistas

Com relação ao tema da Estrutura Organizacional, Quadro 5, no critério 1.3 a dados gerais (informações dos setores, horário de funcionamento, telefone), houve por parte de todas as unidades administrativas da divulgação dessas informações em seus websites. Para o critério 1.3 b, programas, projetos, ações, obras, indicando as unidades responsáveis, teve-se um descumprimento de quase todas as unidades, exceto a Reitoria e a unidade B. O critério 1.3 c, indicações de ações planejadas, principais metas e resultados alcançados, apenas a unidade B cumpriu com o requisito. Por fim, para o critério 1.3 d, remuneração dos servidores, houve o descumprimento por todas as unidades, não havendo em seus websites a divulgação desta informação.

Quadro 6 - Critério Qualitativo (Qualidade da Informação).

Unidades Administrativas Critério 2.1 a Critério 2.1 b Média 4

Reitoria 0-1-1 1-1-1 4,2 Unidade A 0-1-1 0-1-0 2,5 Unidade B 0-1-1 0-1-0 2,5 Unidade C 0-1-1 0-1-0 2,5 Unidade D 1-1-1 1-1-0 4,2 Unidade E 0-1-1 0-1-1 3,3 Unidade F 0-0-0 0-0-0 0 Unidade G 0-1-0 0-1-0 1,7

Fonte: Elaborado pelo Autor (2019).

Para o tema da Qualidade da informação, Quadro 6, no critério 2.1 a - as informações são divulgadas na integra de uma só vez, verificou-se para os 3 temas do aspecto quantitativo da informação (Execução orçamentária, Licitação e compras e Estrutura Organizacional). Assim, no tocante à Execução orçamentária, como não houve por parte da maioria das unidades administrativas da disponibilidade dessas informações, a não há o que aferir quanto a sua divulgação na integra, a exceção da unidade D. Sobre o tema da Licitação e compras, teve-se por parte de quase todas as unidades da divulgação dessa informação de uma só vez, exceto a unidade F. A respeito do tema da Estrutura organizacional, quase todas as unidades cumpriram com o requisito, exceto as unidades F e G.

No Critério 2.1 b - as informações podem ser baixadas para o computador de quem faz a pesquisa, verificou-se que sob o tema da Execução orçamentária, apenas

vol. 2, n°. 21, Curitiba, 2020. pp. 312-331 ISSN: 2316-7548

Administração de Empresas em Revistas

a Reitoria e a unidade D permitem baixar essas informações. Para o tema Licitações e compras apenas na unidade F não foi possível executar tal ação. Para a Estrutura organizacional, apenas a Reitoria e a unidade D permitem realizar a tarefa.

Quadro 7 - Critério Qualitativo (Acessibilidade) Unidades

Administrativas Critério 2.2 a Critério 2.2 b Critério 2.2 c Critério 2.2 d Média 5

Reitoria 1 1 0 1 3,8 Unidade A 1 1 0 1 3,8 Unidade B 1 1 0 1 3,8 Unidade C 1 1 0 1 3,8 Unidade D 1 1 0 1 3,8 Unidade E 1 1 0 0 2,5 Unidade F 1 1 0 1 3,8 Unidade G 1 1 0 1 3,8

Fonte: Elaborado pelo Autor (2019).

Com relação à acessibilidade da informação, Quadro 7, ao analisar o critério 2.2 a – há uma só página no site que concentra links para as principais informações de transparência, constatou-se que em todas as unidades administrativas, links para as principais informações de transparência estão disponíveis nos seus respectivos websites. Assim, considerou-se a apresentação deste critério. Para o critério 2.2 b – o link para as páginas de transparência está visível e com destaque, verificou-se que todas as unidades apresentaram esse item. Sob o critério 2.2 c – há a descrição detalhada sobre onde encontrar as informações desejadas, foi unânime a não apresentação deste item nos websites analisados, já que não conteve um “passo a passo” ou algo similar que instrua o cidadão na busca da informação desejada. Por fim, com relação ao critério 2.2 d – há a possibilidade de tirar dúvidas de cidadãos que estejam tendo dificuldades com o sistema do site, verificou-se que a grande maioria dos websites permite esta ação através das ferramentas – fale conosco, e-sic, por exemplo, a exceção da unidade E. Há que se destacar que apesar de apresentarem esse critério, a possibilidade de tirar dúvidas é limitada, pois se constatou não haver um endereço específico destinado à ação.

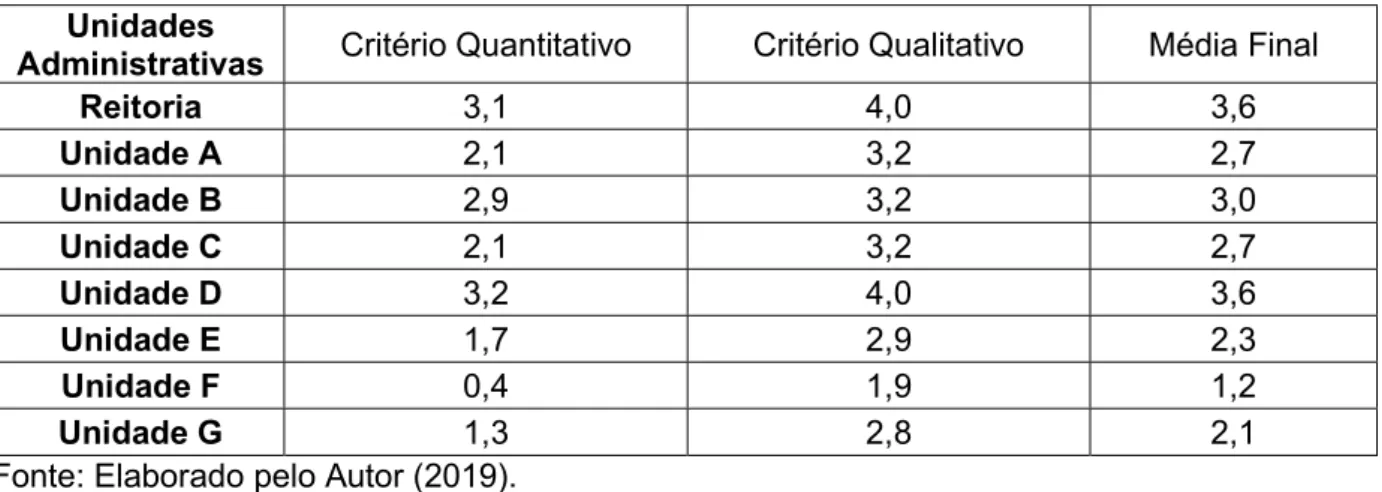

vol. 2, n°. 21, Curitiba, 2020. pp. 312-331 ISSN: 2316-7548 Administração de Empresas em Revistas Unidades

Administrativas Critério Quantitativo Critério Qualitativo Média Final

Reitoria 3,1 4,0 3,6 Unidade A 2,1 3,2 2,7 Unidade B 2,9 3,2 3,0 Unidade C 2,1 3,2 2,7 Unidade D 3,2 4,0 3,6 Unidade E 1,7 2,9 2,3 Unidade F 0,4 1,9 1,2 Unidade G 1,3 2,8 2,1

Fonte: Elaborado pelo Autor (2019).

Comparando as notas gerais, o somatório do aspecto quantitativo e aspecto qualitativo, apurou-se que as unidades que apresentaram o site mais transparente, ou seja, aqueles que obtiveram a maior nota foram a Reitoria e a unidade D, com as notas finais de 3,6. Isso equivale a dizer que de todos os critérios analisados, elas cumpriram com aproximadamente 70% (setenta) de transparência. Na contramão desses valores, a unidade Fio fora o que apresentou a pior nota entre todas as unidades, tendo tido nota final de 1,2, ou seja, cumpriu com aproximadamente 20% (vinte) de transparência. Assim, considerando que a média geral da Instituição foi de 2,7, o “nível” de transparência desta unidade apresentou-se bem abaixo das demais unidades, Gráfico 1.

Gráfico 1- Ranking das unidades (aspecto qualitativo e quantitativo)

Fonte: Elaborado pelo Autor (2019).

3,6 2,7 3 2,7 3,6 2,3 1,2 2,1 0 0,5 1 1,5 2 2,5 3 3,5 4 4,5 5

vol. 2, n°. 21, Curitiba, 2020. pp. 312-331 ISSN: 2316-7548

Administração de Empresas em Revistas

Há que se observar que em alguns itens analisados no aspecto da transparência, critérios qualitativos, não há exigências legais para a sua disposição, o que reforça a hipótese de que realmente existe um esforço positivo por parte dos gestores públicos para melhorar seus portais e permitir cada vez mais o acesso e o entendimento da informação disponibilizada. Armstrong (2011) afirma que a quantidade de informações divulgadas é tão relevante quanto à qualidade, já que elas refletem na imagem dos administradores perante a população. Para o autor há duas razões para isso: melhor comunicação entre governantes e governados e maior monitoramento das ações governamentais, como forma de prevenção de erros pelos administradores. Assim, a transparência na accountability é um recurso-chave para que a cidadania desenvolva uma influência na administração e nos serviços públicos, servindo como um incentivo à eficiência.

CONSIDERAÇÕES FINAIS

Na pesquisa aqui relatada, teve-se como objetivo investigar a capacidade dos websites da Instituição Federal de Ensino - Reitoria e campi, realizando uma análise comparativa entre os sites dessas unidades. Desta forma verificou-se a disposição das informações, além da transparência das informações (aspecto quantitativo e qualitativo), enquanto elemento formador da promoção de accountability.

Assim, após utilizar o modelo de avaliação dos portais eletrônicos, chegou-se ao resultado que aqueles que apresentaram a maior nota final, escala entre 0 (menor) a 5 (maior), foram a Reitoria e a unidade D, tendo obtido nota final 3,6, cumprido com aproximadamente 70% dos quesitos analisados. Desta forma, essas unidades apresentaram um maior grau de transparência na divulgação das informações.

Dessarte, sobre a transparência das informações, apurou-se a necessidade de realizar melhorias com relação, principalmente, as informações relacionadas ao tema da execução orçamentária, aspecto quantitativo da informação, cujo valor geral foi o menor obtido pelas unidades analisadas. O descumprimento de alguns aspectos legais implica na oferta de um conteúdo desqualificado pela administração, o que tolhe os usuários interessados a possibilidade concreta de realizarem um controle social mais

vol. 2, n°. 21, Curitiba, 2020. pp. 312-331 ISSN: 2316-7548 Administração de Empresas em Revistas efetivo.

Como sugestão, de uma abrangência mais operacional, com relação à transparência das informações é no sentido dos campi da Instituição utilizarem como modelo de referência as informações disponibilizadas nos websites da Reitoria e da unidade D, possibilitando desta forma, haver uma melhor transparência das informações assim como uma padronização, permitindo que as informações se tornem mais acessíveis e homogêneas.

REFERÊNCIAS

ABRUCIO, F. L.; LOUREIRO, M. R. G. “Finanças Públicas, Democracia e Accountability”. In Ciro Biderman e Paulo Arvate, orgs. Economia do Setor Público. Rio de Janeiro: Editora Campus. 2002.

ARMSTRONG, Cory L.. Providing a clearer view: an examination of transparency on local government websites. Government Information Quarterly. v.28, n.1, p. 11-16, Jan. 2011.

BOBBIO, N. O futuro da democracia. Uma defesa das regras do jogo. SP, Paz e Terra, 5ª edição. 1992.

BURGARELLI, R. Transparência governamental e accountability – uma análise comparativa da evolução dos portais de informações públicas no município de São Paulo. Dissertação (Mestrado) – Universidade de São Paulo, São Paulo, 2015.

CALVI, K. U. O controle social nos conselhos de políticas e de direitos. Emancipação, Ponta Grossa, v. 8, n. 1, p. 9-20, jan./jun. 2008.

FINGER, P. Gestão de universidades: novas abordagens. Curitiba: Champagnat, 1997. FONTENELLE, R. A. M. Accountability horizontal nos relatórios de gestão de universidades federais brasileiras. 2014. Dissertação (Mestrado em Controladoria e Contabilidade) – Universidade de São Paulo, Ribeirão Preto, 2014.

KETTL, D. A revolução global: reforma da administração do setor público. In: BRESSER-

LARA, L. TLS: Modelo para avaliação da democracia, accountability e transparência nos portais eletrônicos de transparência brasileiros. Dissertação (Mestrado) – Universidade Federal de Goiás, Goiana, 2016.

LEITE, Flávia Piva Almeida; SOARES, Vládia Maria de Moura; BARUDI, Cintia. ¿ASOCIACIONES PÚBLICO-PRIVADAS: EFICIENCIA EN EL CONTROL DE LOS RECURSOS PÚBLICOS?. Revista Juridica, [S.l.], v. 1, n. 50, p. 26 - 45, jan. 2018. ISSN 2316-753X. Disponível em: <http://revista.unicuritiba.edu.br/index.php/RevJur/article/view/2540>.

vol. 2, n°. 21, Curitiba, 2020. pp. 312-331 ISSN: 2316-7548

Administração de Empresas em Revistas

Acesso em: 03 set. 2020. doi:http://dx.doi.org/10.21902/revistajur.2316-753X.v50i1.2540.

MARINI, C. Aspectos Contemporâneos do Debate sobre Reforma da Administração Pública no Brasil: a agenda herdada e as novas perspectivas. Revista Eletrônica sobre a Reforma do Estado – RERE, Salvador, Instituto de Direito Público da Bahia, nº 1, março/abril/maio, 2005.

MATIAS-PEREIRA, José. Governança no setor público. São Paulo: Atlas, 2010.

PEREIRA, L. C. l; SPINK, P. (Orgs.). Reforma do Estado e administração pública gerencial. 7ª ed.; Rio de Janeiro: Fundação Getúlio Vargas, 2005. p. 75-122.

RAUPP, F. M. Construindo a Accountability em câmaras municipais do estado de Santa Catarina: Uma investigação nos portais eletrônicos. Tese (Doutorado) - Universidade Federal da Bahia, Salvador, 2011.

ROCZANSKI, C. R. M.; TOMASI, M. Universidade Pública e Accountability. In: CONGRESSO CONSAD DE GESTÃO PÚBLICA, III, 2010. Painel 45., Brasília/DF. Anais... Brasília: Consad, 2010.

SILVA, L. M. Contabilidade governamental: um enfoque administrativo. São Paulo: Atlas, 2008.

VAZ, J.C. Referencial teórico-conceitual para análise e avaliação de portais municipais para o atendimento ao cidadão. In: ENCONTRO DE ADMINISTRAÇÃO DA INFORMAÇÃO DA ANPAD, 1., 2007, Florianópolis. Anais... Florianópolis: 2007.