DIREITOS DE AUTOR E CONDIÇÕES DE UTILIZAÇÃO DO TRABALHO POR TERCEIROS

Este é um trabalho académico que pode ser utilizado por terceiros desde que respeitadas as regras e boas práticas internacionalmente aceites, no que concerne aos direitos de autor e direitos conexos.

Assim, o presente trabalho pode ser utilizado nos termos previstos na licença abaixo indicada. Caso o utilizador necessite de permissão para poder fazer um uso do trabalho em condições não previstas no licenciamento indicado, deverá contactar o autor, através do RepositóriUM da Universidade do Minho.

Atribuição CC BY

Agradecimentos

Aos meus pais e à minha irmã, Diana, pelo apoio incondicional, e por serem exemplo e fonte de inspiração, todos os dias, e a toda a restante família que me apoiou nesta etapa. A eles, a minha eterna gratidão!

Às minhas irmãs de coração, Filipa e Gabi, agradeço pela amizade de uma vida. Por estarem sempre presentes na hora do desabafo e do abraço, por acreditarem e por me lembrarem daquilo do que sou capaz.

Aos meus amigos, Beta e Rui, obrigada pela partilha e pela cumplicidade destes dois últimos anos. Sem vocês, não tinha chegado até aqui. Como já alguém dizia: “Sozinhos vamos mais rápido. Juntos vamos mais longe”.

Aos meus restantes amigos do grupo MA que me acompanharam a cada passo dado para a elaboração deste trabalho, sempre com uma palavra de ânimo e motivação, mostrando que todo o trabalho requer esforço e dedicação, e só com determinadas pessoas do nosso lado é que conseguimos ser mais facilmente bem-sucedidos.

Á minha orientadora, agradeço por ter aceite ingressar comigo no desafio ao qual me propus, desempenhando com mestria o seu papel, obrigada pela preocupação, pela disponibilidade.

Por fim, as minhas palavras de agradecimento dirigem-se à Universidade do Minho por me ter aberto as portas da sua casa, ao longo do meu percurso académico, tornando os meus sonhos realidade.

Declaração de Integridade

Declaro ter atuado com integridade na elaboração do presente trabalho académico e confirmo que não recorri à prática de plágio nem a qualquer forma de utilização indevida ou falsificação de informações ou resultados em nenhuma das etapas conducente à sua elaboração.

Resumo

Título: O relato dos intangíveis das entidades hospitalares do setor empresarial do estado

O objetivo desta dissertação é analisar a divulgação de informação referente aos intangíveis nas entidades de saúde pertencentes ao Setor Empresarial do Estado (SEE), respondendo assim às seguintes questões-chave: Que intangíveis são relatados pelas Entidades Públicas Empresariais do Serviço Nacional de Saúde? Como é que essas entidades relatam a informação sobre os intangíveis?

A maioria dos elementos intangíveis não são reconhecidos como ativos, sendo imputados a gastos quando incorridos. De forma a tentar ultrapassar estas insuficiências do relato financeiro obrigatório, vários profissionais e académicos têm enfatizado a necessidade de um relato voluntário que inclua informações sobre os intangíveis. Porém, a grande maioria dos trabalhos aborda apenas as organizações privadas, sendo mais escassos os estudos existentes ao nível do setor público. Refletindo sobre o seu papel na sociedade e ao seu elevado grau de complexidade, em que as competências profissionais, know-how e capacidades relacionais representam um fator importante para um alto desempenho, o estudo nesta área das entidades prestadoras de serviços de saúde justifica-se. As organizações de serviços de saúde enfrentam desafios, tais como as inovações médicas e a exigência dos stakeholders por uma maior transparência e accountability na utilização dos fundos públicos.

Nesta dissertação, foi desenvolvido um estudo exploratório, utilizando uma abordagem descritiva e a análise de conteúdo como método de investigação, tendo sido analisados 38 em 2015 e 36 em 2016 das 39 Entidades Públicas Empresariais (EPE) do SEE, existentes.

Após análise concluiu-se que para além das imobilizações incorpóreas reconhecidas à luz do POCMS, são também divulgados elementos intangíveis relacionados com a classificação tripartida do capital intelectual.

Estes elementos são divulgados de forma qualitativa/narrativa e/ou quantitativa. As entidades hospitalares do SEE divulgam no seu relatório e contas informações sobre o seu capital intelectual, mais precisamente sobre o capital humano, capital relacional e sobre capital estrutural, porém podemos verificar que este relato é feito de forma não sistematizada e não uniforme.

Palavras-chave: Ativos intangíveis, capital intelectual, entidades hospitalares, Setor Empresarial do

Abstract

Title: The report of the intangibles of hospital entities of the state business sector

The purpose of this dissertation is to analyze the disclosure of information related to intangibles in health entities belonging to the State Business Sector (SEE), thus answering the following key questions: What intangibles are reported by the Business Public Entities of the National Health Service? How do these entities report information about intangibles?

Most intangible assets are not recognized as assets and are allocated to expenses when incurred. In order to overcome these shortcomings in the mandatory financial reporting, several professionals and academics have emphasized the need for a voluntary reporting that includes information on intangibles. However, the great majority of the papers deal only with private organizations, with more studies being available at the level of the public sector. Reflecting on its role in society and its high degree of complexity, where professional skills, know-how and relational skills represent an important factor for a high performance, the study in this area of the entities that provide health services is justified. Health care organizations face challenges, such as medical innovations and stakeholder demands for greater transparency and accountability in the use of public funds.

In this dissertation, an exploratory study was developed, using a descriptive approach and content analysis as a research method, with 38 analyzed in 2015 and 36 in 2016 of the 39 existing Public Business Entities (EPE) of the SEE.

After analysis, it was concluded that in addition to intangible assets recognized under the POCMS, intangible elements related to the tripartite classification of intellectual capital are also disclosed. These elements are disclosed qualitatively / narratively and / or quantitatively. The hospital entities of the SEE disseminate information on their intellectual capital in their report and accounts, specifically on human capital, relational capital and structural capital, but we can verify that this report is done in a non-systematic and non-uniform way.

Índice

Agradecimentos ... iii

Declaração de Integridade ... iv

Resumo... v

Abstract... vi

Índice de Tabelas ...ix

Abreviatura ... x

1. Introdução ... 2

1.1. Justificação do Tema e Motivação ... 2

1.2. Objetivos do Estudo e Questões de Partida ... 3

1.3. Estrutura ... 4

2. Revisão da Literatura e Hipóteses de Investigação ... 5

2.1. Breves Considerações Iniciais: A Era do Conhecimento e o Capital Intelectual ... 5

2.2. Capital Intelectual: Origem e Conceito ... 5

2.3. Componentes do Capital Intelectual ... 8

2.3.1. Capital Humano ... 8

2.3.2. Capital Estrutural ... 9

2.3.3. Capital Relacional ... 10

2.4. Divulgação Voluntária de Informação Sobre Elementos Intangíveis ... 11

2.5. Caracterização do Setor Público e a sua evolução ... 14

2.6. O processo de harmonização contabilística no setor público ... 14

2.7. O tratamento Contabilístico dos intangíveis ... 16

2.7.1. No POCP e POCMS ... 17

2.7.2. IPSAS 31 e a NCP 3 ... 21

2.8. A evolução do SNS e o seu enquadramento contabilístico ... 22

2.9. As Entidades Públicas Empresariais do setor da saúde Português ... 26

3.1. Metodologia de recolha de dados ... 29

3.1.1. Análise de conteúdo e fontes de dados ... 29

3.2. A amostra ... 31

4. Resultados Obtidos ... 33

4.1. Análise das Imobilizações Incorpóreas reconhecidas e divulgadas nas Demonstrações Financeiras ... 33

4.2. Análise do Relato Voluntário do Capital Intelectual ... 37

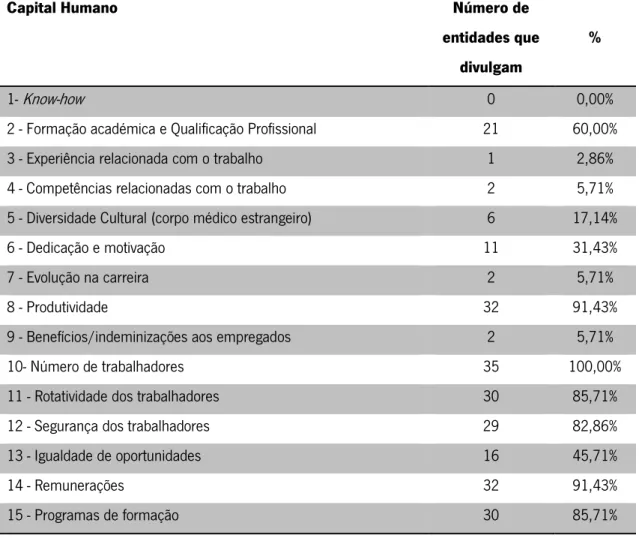

4.2.1. Capital Humano ... 42

4.2.2. Capital Relacional ... 43

4.2.3. Capital Estrutural ... 43

5. Conclusão ... 45

5.1. Principais conclusões ... 45

5.2. Contribuições do estudo, limitações e pistas para investigação futura ... 47

6. Bibliografia ... 48

7. Decretos-Lei e Normas ... 59

Índice de Tabelas

Tabela 1: Entidades Públicas Empresariais integradas no Serviço Nacional de Saúde ... 27

Tabela 2: Itens de capital intelectual considerados para análise ... 30

Tabela 3: Imobilizações Incorpóreas reconhecidas pelas entidades hospitalares EPE (valore referente ao ano de 2015 arredondado a milhares de euro) ... 34

Tabela 4: Imobilizações Incorpóreas reconhecidas pelas entidades hospitalares EPE (valore referente ao ano de 2016 arredondado a milhares de euro) ... 35

Tabela 5 – Itens de capital humano divulgado em 2015... 37

Tabela 6 - Itens de capital relacional/externo divulgados em 2015 ... 38

Tabela 7 - Itens de capital estrutural/interno divulgados em 2015 ... 39

Tabela 8 – Itens de capital humano divulgado em 2016... 40

Tabela 9 - Itens de capital relacional/externo divulgados em 2016 ... 41

Abreviatura

CHBM - Centro Hospitalar Barreiro Montijo CHBV - Centro Hospitalar do Baixo Vouga

CHCB - Centro Hospitalar Universitário Cova da Beira CHED - Centro Hospitalar de Entre o Douro e Vouga CHL - Centro Hospitalar Leiria

CHLC - Centro Hospitalar Lisboa Central

CHLN - Centro Hospitalar Universitário de Lisboa Norte CHLO - Centro Hospitalar Lisboa Ocidente

CHMA - Centro Hospitalar Médio Ave CHMT - Centro Hospitalar Médio Tejo

CHPVVC - Centro Hospitalar Povoa de Varzim e Vila do Conde CHS - Centro Hospitalar de Setúbal

CHSJ - Centro Hospitalar Universitário de S. João

CHTMAD - Centro Hospitalar de Trás-os-Montes e Alto Douro CHTS - Centro Hospitalar Tâmega e Sousa

CHTV - Centro Hospitalar Tondela Viseu

CHUA - Centro Hospitalar Universitário do Algarve CHUC - Centro Hospitalar e Universitário de Coimbra CHUP - Centro Hospitalar Universitário do Porto CHVNG - Centro Hospitalar de Vila Nova de Gaia CNC - Comissão de Normalização Contabilística EPE - Entidade Pública Empresarial

FASB - Financial Accounting Standards Board HDFF - Hospital Distrital Figueira da Foz HDS – Hospital Distrital de Santarém HES - Hospital Espírito Santo

HGO – Hospital Garcia de Orta HML - Hospital de Magalhães Lemos

HPDFF - Hospital Professor Doutor Fernando Fonseca HSMM - Hospital Santa Maria Maior

HSOG - Hospital da Senhora da Oliveira Guimarães IAS - International Accounting Standard

IASB - International Accounting Standards Board IFAC - International Federation of Accountants IFRS - International Financial Reporting Standards

IPOC - Instituto Português de Oncologia de Coimbra Francisco Gentil IPOL - Instituto Português de Oncologia de Lisboa Francisco Gentil IPOP - Instituto Português de Oncologia do Porto Francisco Gentil IPSAS - International Public Sector Accounting Standards

NPC - Normas de Contabilidade Pública

POCMS - Plano Oficial de Contas do Ministério da Saúde POCP - Plano Oficial de. Contabilidade Pública

SEE - Setor Empresarial do Estado

SNC - Sistema de Normalização Contabilística SNS - Serviço Nacional de Saúde

UE – União Europeia

ULSAM - Unidade Local de Saúde do Alto Minho ULSBA - Unidade Local de Saúde do Baixo Alentejo ULSCB - Unidade Local de Saúde de Castelo Branco ULSG - Unidade Local de Saúde da Guarda

ULSLA - Unidade Local de Saúde do Litoral Alentejano ULSM - Unidade Local de Saúde de Matosinhos ULSN - Unidade Local de Saúde do Nordeste

O relato dos intangíveis das entidades hospitalares do

sector empresarial do estado

1. Introdução

1.1. Justificação do Tema e Motivação

Ambos os elementos tangíveis e elementos intangíveis têm um papel importante na criação de valor de uma organização, e sabe-se que nos dias de hoje é amplamente reconhecido que os recursos organizacionais não englobam apenas tangíveis, mas também os recursos intangíveis tais como os conhecimentos, rotinas organizacionais e cultura organizacional (Carmeli & Tishler, 2004). Recursos intangíveis incluem a experiência profissional, habilidades, relacionamentos, rotinas e procedimentos organizacionais.

Nos últimos meses tem havido uma série de pedidos de reformas contabilísticas, com alegações de que a abordagem tradicional dos intangíveis necessita de ser repensada (Lev, 2018). Uma das reivindicações feitas neste debate é que a economia mudou e esta é agora fundamentalmente "baseada no conhecimento", em vez de industrial, e que os "intangíveis" são os novos impulsionadores da atividade económica. Com base nessas alegações, os normalizadores começam a questionar o tratamento contabilístico atual dos intangíveis, colocando sobre a mesa uma eventual mudança que trate de forma idêntica os intangíveis e os tangíveis gerados internamente e distinguindo na demonstração de resultados os gastos relacionados com os intangíveis que produzem benefícios a longo prazo (UK Financial Reporting Council, 2019).

Os intangíveis têm vindo a assumir um lugar de destaque no processo de criação de valor das organizações. No entanto, não existe um consenso quanto ao seu tratamento contabilístico, pelo que o seu estudo se torna imperioso para a contabilidade. Grande parte dos elementos intangíveis não são reconhecidos como ativos, sendo imputados a gastos quando incorridos. Consequentemente, tentando ultrapassar as insuficiências do relato financeiro obrigatório, profissionais e académicos têm enfatizado a necessidade de um relato voluntário que inclua informações sobre os intangíveis (FASB, 2001; Oliveira, 2008).

A este nível, tem sido dada muita atenção às organizações privadas, sendo os estudos bem mais escassos ao nível do setor público (Habersam & Piber, 2003; Van Beveren, 2003). Todavia, as organizações públicas são muitas vezes intensivas em conhecimento e a avaliação e a gestão do capital intelectual desempenham um papel fundamental na dinâmica de criação de valor. Isto é particularmente verdade no caso dos serviços de saúde, tendo em conta o papel desempenhado por estas organizações dentro da comunidade e o seu elevado grau de complexidade, em que as competências profissionais, know-how e capacidades relacionais

representam um fator importante para atingir um alto desempenho (Veltri, Bronzetti, & Sicoli, 2011).

A reforma dos hospitais do setor público está presente na lista das características da Nova Gestão Pública (Hood, 1995): maior responsabilidade, autonomia, mecanismos de contratação, medidas de desempenho, metas de redução de custos e concorrência. Isso apoia uma abordagem de gestão para a prestação de serviços públicos num Estado modernizado. Dentro deste contexto, os hospitais têm que ser mais eficientes (custo/benefício) e menos burocráticos, melhorando inclusivamente a sua qualidade. Para lidar adequadamente com o dilema de aumento das despesas e o aumento da procura pública por (acesso ilimitado a) serviços de alta qualidade nos cuidados de saúde, a contabilidade é vista como uma ferramenta importante para assegurar, controlar e acelerar a transformação dos hospitais, nomeadamente com a prestação de informações relacionadas com o desempenho (“The World Health Report 2003,” 2003).

Durante as últimas duas décadas, resultante de alterações na legislação e no cenário económico e social, a atenção da gestão de organizações de serviços de saúde em relação à prestação de serviços de alta qualidade e melhoria contínua aumentou fundamentalmente (Veltri et al., 2011). As organizações de serviços de saúde enfrentam diversos desafios, como o aumento da esperança média de vida, as inovações médicas, a exigência dos stakeholders por uma maior transparência e accountability na utilização dos fundos públicos (Lapsley, Mussari, & Paulsson, 2009; Zigan, Macfarlane, & Desombre, 2010). Isso produziu um renovado interesse por parte de organizações de cuidados de saúde na avaliação e gestão de recursos intangíveis das organizações, considerados como fundamentais na condução do desempenho organizacional (Veltri et al., 2011).

Assim podemos dizer que a análise do tratamento contabilístico e do relato dos intangíveis nos relatórios e contas das entidades hospitalares do Setor Empresarial do Estado (SEE), se justifica.

1.2. Objetivos do Estudo e Questões de Partida

O objetivo deste trabalho é analisar o tratamento contabilístico e o relato dos intangíveis nas entidades hospitalares pertencentes ao Setor Empresarial do Estado. Pretende-se, assim, responder às seguintes questões-chave:

1 Que intangíveis são relatados pelas Entidades Públicas Empresariais (EPE) do Serviço Nacional de Saúde?

2 Como é que essas entidades relatam a informação sobre os intangíveis?

De modo a tentar obter respostas a estas questões, será desenvolvido um estudo exploratório de cariz essencialmente descritivo, onde serão analisados os relatórios e contas referentes a um período de 2 anos consecutivos de algumas entidades deste setor que serão apresentadas mais à frente.

1.3. Estrutura

O projeto está organizado em cinco capítulos. Este primeiro ponto onde temos um pequeno enquadramento sobre o que vai ser trabalhado daqui em diante. No capítulo seguinte é apresentada a revisão de literatura, que compreende pontos sobre a temática dos intangíveis, a caracterização do setor público e o processo de harmonização contabilística. O terceiro capítulo é dedicado à metodologia, onde estão apresentados os métodos que serão utilizados, mais propriamente a análise de conteúdo e fontes de dados e a amostra que se vai tratar mais à frente neste trabalho. O quarto capítulo é referente aos resultados obtidos no estudo. Por fim, apresentam-se as principais conclusões e limitações do estudo, bem como pistas para investigação futura.

2. Revisão da Literatura e Hipóteses de Investigação

2.1. Breves Considerações Iniciais: A Era do Conhecimento e o Capital Intelectual

A noção de empresa como um conjunto de recursos foi apresentada por Penrose, em 1959, com o argumento de que a heterogeneidade de recursos é o que confere à empresa uma personalidade única (Rosdi, Chew, & Omar, 2013). O importante é perceber que o capital intelectual é real e atribui valor à empresa (Andreou & Bontis, 2007). Contudo, identificar e valorizar os ativos do conhecimento é uma tarefa difícil para os gestores das empresas (Chang & Hsieh, 2011), o que explica, em parte, o facto de os contabilistas terem evitado esta temática até um período recente (Sharabati, Jawad, & Bontis, 2010). De acordo com Alcaniz, Bezares & Roslender (2011), existe necessidade de uma renovação teórica dentro da temática do capital intelectual, dada a grande acumulação de contribuições para o tema.

Nesta economia do conhecimento, o valor das coisas hoje pode ser diferente do valor que tinham ontem e do que terão amanhã (Eisenhardt, 1989). O conhecimento é o conceito base do capital intelectual (Marr, 2004). O capital intelectual é parte importante do valor das empresas, e para geri-lo e controlá-lo é necessário identificá-lo, medi-lo e divulgá-lo (Shaban, Kavida, & Rentala, 2014).

Atualmente, as empresas investem cada vez mais em elementos intangíveis, o que dificulta ainda mais o descobrimento do real valor da empresa (Sudarsanam, Sorwar, & Marr, 2006).

O sucesso organizacional depende, em grande parte, do conhecimento, competências e capacidades dos recursos humanos. Quanto mais conhecimento se desenvolve nas organizações, mais conhecimento pode ser desenvolvido (G. Roos & Roos, 1997).

2.2. Capital Intelectual: Origem e Conceito

O termo capital intelectual foi pela primeira vez referido por John Galbraith, economista, em 1969 (Martín-de-Castro, Delgado-Verde, López-Sáez, & Navas-López, 2011), com o objetivo de explicar a diferença entre o valor contabilístico e o valor de mercado das empresas (Meihami, Varmaghani, & Meihami, 2014).

Foi apenas na última década do século passado, que se começou a preconizar este termo nas empresas como sinónimo de ativos intangíveis (Martín-de-Castro, Navas-López, López-Sáez, & Alama-Salazar, 2006). A Organização para a Cooperação e Desenvolvimento Económico (OCDE) também se interessou em promover, em meados da década de 1990, a contabilidade do capital intelectual, através da realização de conferências sobre a temática da medição e divulgação do capital intelectual (Abhayawansa, 2014).

No início deste século, o capital intelectual foi oficialmente reconhecido como uma disciplina científica no domínio da contabilidade e da gestão e, como tal, de acordo com Serenko & Bontis (2013), tem dois objetivos: i) criar o corpo de conhecimento para explicar o fenómeno e documentar este conhecimento em fontes credíveis (revistas e jornais científicos); ii) contribuir para o estado da prática, ou seja traduzir o conhecimento em melhoria da qualidade de vida. Grande parte da investigação sobre esta temática tem sido realizada nos países escandinavos e anglófonos, no entanto os fenómenos têm-se evidenciado em diversos países (Sharabati et al., 2010), nomeadamente em Portugal. O interesse na contabilidade do capital intelectual levou ao aparecimento de revistas especializadas no tema, designadamente o Journal of Human Resource Costing and Accounting, em 1996, e o Journal of Intellectual Capital no ano de 2000 (Guthrie, Ricceri, & Dumay, 2012). O foco destes jornais é entender e explicar as várias facetas do fenómeno do capital intelectual (Alcaniz et al., 2011).

Para Guthrie, Ricceri, & Dumay (2012), as teorias sobre o capital intelectual facilitam por um lado às pessoas uma melhor compreensão do fenómeno, por outro lado, necessitam de provas empíricas conclusivas. Andreeva & Kianto (2012) defendem que para garantir a criação de sucesso a longo prazo, o capital intelectual tem que demonstrar a aplicabilidade das suas descobertas científicas em ambientes práticos, bem como o seu impacto no desempenho organizacional. Com esse intuito, o capital intelectual deve ser caracterizado por uma pesquisa que leve a um exame crítico da prática (Guthrie et al., 2012). Mouritsen (2006) sugere mesmo o desenvolvimento de novas propostas práticas, para verificação de como o capital intelectual funciona nas empresas.

A última década representa o período de maior pesquisa feita nesta área de investigação (Ferenhof, Durst, Bialecki, & Selig, 2014). Medir o capital intelectual não é um processo fácil (Halin, 2010), mas Roos & Roos (1997) referem mesmo que o que pode ser mensurado nem sempre é importante, e o que é realmente importante nem sempre pode ser mensurado.

Como já referido anteriormente, o capital intelectual não é um conceito novo (Nasir, 2014). Sujan & Abeysekera (2007), dizem mesmo que este é um conceito complexo. Para Bratianu, Jianu,

& Vasilache (2011) trata-se mesmo de um conceito confuso, uma vez que, de acordo com os autores, os seus limites não são bem definidos e interagem com os limites do conceito de capital humano. Este é um conceito multidisciplinar, envolve as diferentes áreas ligadas aos negócios (Huang, Luther, & Tayles, 2007). Segundo Guthrie, Petty, & Johanson (2001), o capital intelectual é frequentemente mal definido ou não está de todo definido. Contudo, Serenko & Bontis (2013) referem que quando uma nova disciplina aparece, geralmente não possui uma definição clara, e apresenta divergências no seio da comunidade científica. Esta situação coloca uma dificuldade acrescida na avaliação dos elementos intangíveis, porque tal como referem Spender & Marr (2006), não se pode medir com fiabilidade aquilo que não se pode descrever com rigor.

O primeiro uso do termo capital intelectual teve como objetivo descrever os efeitos dinâmicos do intelecto dos indivíduos (Yitmen, 2011). Kamath (2014) descreve o termo como correspondendo a “qualquer criação que emerge da mente humana”.

Para Mouritsen, Bukh, & Bang (2005), o capital intelectual corresponde ao valor gerado a partir de recursos não convencionais. É um dos três recursos vitais para as empresas, além dos recursos físicos e do capital (Steenkamp & Kashyap, 2010). Mouritsen (1998) identifica o capital intelectual como uma tecnologia de gestão.

De acordo com Tseng & Goo (2005), o capital intelectual é um ativo incorpóreo abrangente. Os autores referem que o capital intelectual possui cinco características:

a) Intangível, o capital intelectual é oculto e intangível.

b) Retorno de longo prazo, o investimento em capital humano e inovação, não têm um retorno imediato.

c) Efeito da soma é diferente de zero, ao contrário de outros ativos, a soma dos fluxos de capital intelectual, não é necessariamente igual a zero.

d) Regra da multiplicação, o capital intelectual é medido de acordo com a regra da multiplicação baseada na economia no conhecimento.

e) Lei do retorno crescente: o capital intelectual tem um retorno crescente. O capital intelectual cria valor, quanto maior for o capital intelectual maior será o valor.

Petty & Guthrie (2000) definem capital intelectual como o valor económico de duas categorias (capital estrutural e capital humano) de ativos intangíveis de uma empresa.

2.3. Componentes do Capital Intelectual

Existe falta de consenso relativamente aos componentes do capital intelectual (Huang et al., 2007). De acordo com alguns autores, nomeadamente, Chen, Danbolt, & Holland (2014); Muhammad & Ismail (2009); Whyte & Zyngier (2014); Bratianu, Jianu, & Vasilache (2011); Halin (2010); Mouritsen, Bukh, & Bang (2005), o capital intelectual é constituído por três componentes: capital humano, capital estrutural e capital relacional ou de clientes. Por outro lado, Roos (1998) considera que existem apenas duas componentes: capital humano e capital estrutural. Já Giuliani (2013) acredita que nenhum dos componentes do capital intelectual por si só é suficiente para o sucesso empresarial, e necessitam de ser combinados para criarem valor. A combinação dos ativos intangíveis torna a empresa única e de sucesso (Andriessen, 2001). Trata-se de um fenómeno de interações, transformações, que não se podem apenas focalizar nos recursos, mas também nos processos, atividades e nas relações (Giuliani, 2013), constituindo assim uma abordagem dinâmica entre os componentes do capital intelectual. Um baixo valor de qualquer elemento do capital intelectual diminui o valor dos outros elementos, uma vez que prejudica a função da empresa como um todo (Milost, 2007). De acordo com Lev (2003), é importante para as empresas compreenderem como criar e manter o equilíbrio entre os componentes do capital intelectual.

2.3.1. Capital Humano

A teoria do capital humano sugere que o investimento em pessoas resulta em benefícios económicos para os indivíduos e para a sociedade (Mincer, 1970; Sweetland, 1996). Numa economia baseada no conhecimento, o capital humano é o maior motor do desempenho organizacional (Caragliu & Nijkamp, 2014). Para Schultz (1961), a característica diferenciadora do capital humano é que este capital faz parte da pessoa. Para Chatzkel (2004) este corresponde ao valor acrescentado que as pessoas atribuem às empresas.

As pessoas desempenham um papel primordial no sucesso das empresas (Bani, Mansourian, Pourbagher, Taghavi, & Bani, 2014). De acordo com Ben-Porath (1967), as pessoas têm que participar na criação do seu próprio capital humano.

Para Roslender & Fincham (2001), o capital humano representa o capital intelectual primário, a partir do qual se origina o capital intelectual secundário (capital relacional e capital

estrutural). O investimento em capital humano aumenta a produtividade das empresas (Popov, 2014).

O capital humano engloba, também, as habilidades, experiências, criatividade e conhecimento dos recursos humanos integrantes da cultura organizacional, Al-Khalil, Dahiyat, & Al-dalahmeh, (2014); Muhammad & Ismail, (2009); Roos, (1998) . Este corresponde a um recurso que é criado a partir da necessidade do conhecimento individual, engloba as capacidades, competências, entre outras características (Ployhart & Moliterno, 2011), como a moral (Ullah, Uddin, & Khanam, 2014), combinação da herança genética, educação, experiência envolvida na vida e nos negócios (Bontis, Keow, & Richardson, 2000), comprometimento e capacidade de trabalho em grupo (Roslender, Stevenson, & Kahn, 2012), capacidade de resolução de problemas e motivação (Hormiga, Batista-Canino, & Sánchez-Medina, 2011) e estilos de liderança (Zadeh, Abdollahian, & Ziaei, 2014). Traduz o potencial económico dos trabalhadores e está enraizado no talento dos recursos humanos (Cater & Cater, 2009).

O capital humano é renovável constantemente na empresa (Muhammad & Ismail, 2009), sendo também o recurso mais difícil de imitar (Grant, 1991). O capital humano é criativo (Jan Mouritsen, 2009). Muitas empresas dependem do capital humano para o sucesso do seu conhecimento intensivo (Thiagarajan & Baul, 2014). É o bem mais valioso para a maioria das empresas baseadas no conhecimento (Bani et al., 2014).

2.3.2. Capital Estrutural

O capital estrutural é o conhecimento institucionalizado que pertence à empresa (Meihami et al., 2014). Pode ser definido como a inteligência competitiva da empresa, e o valor intelectual que permanece na empresa quando as pessoas saem (Muhammad & Ismail, 2009). É o conhecimento incorporado na empresa e nos seus sistemas (Guthrie et al., 2012). Corresponde a todas as relações organizacionais que possibilitam a transformação do potencial intelectual em ações necessárias para a criação de valor (Bratianu et al., 2011). Inclui todas as bases de conhecimento “não humano” (Bontis et al., 2000), nomeadamente, as bases de dados, o software, as rotinas, os direitos, processos, estratégias e planos (Zadeh et al., 2014).

O capital estrutural representa a tradução do conhecimento humano e habilidades em procedimentos, processos, tecnologias, patentes, cultura e estratégia (Al-Khalil et al., 2014), bem como o investimento intelectual que a empresa faz nas infraestruturas físicas, técnicas,

educacionais e de negócios que comportam as suas atividades (Muhammad & Ismail, 2009). De acordo com Zia ul haq, Sabir, Arshad, Sardar, & Latif (2014), o capital estrutural desempenha, nas empresas, um papel de suporte ao capital humano, com o objetivo de converter o conhecimento individual em propriedade do grupo e criar uma base para um superior desempenho por parte dos recursos humanos (Meihami et al., 2014).

2.3.3. Capital Relacional

De acordo com Hormiga, Batista-Canino, & Sánchez-Medina (2011), o capital relacional baseia-se na conceção de que as empresas não são sistemas isolados, mas como sistemas que são, dependem das suas relações com o seu contexto organizacional. É o conhecimento incorporado nos relacionamentos (Guthrie et al., 2012). Corresponde, segundo Meihami, Varmaghanl, & Meihami (2014), ao uso apropriado de informações de mercado com o objetivo de atrair e reter clientes.

Esta dimensão do capital intelectual inclui a natureza e a qualidade das relações numa empresa (Nazari, Emami, Ghorbani, & Ghorbani, 2014). De acordo com Bontis, Keow, & Richardson (2000), o capital relacional representa o potencial da empresa em ativos intangíveis externos à empresa. No sentido de desenvolver o capital relacional, as empresas devem cultivar o bom relacionamento com os seus recursos humanos, (recursos internos), e com os seus clientes e fornecedores (recursos externos), com o intuito de melhorar o atendimento aos seus clientes e os seus níveis de satisfação. Esta componente do capital intelectual refere-se à rede de relacionamentos da empresa. Representa o conhecimento existente nos canais de comercialização e relacionamento com o cliente (Zadeh et al., 2014). Para Newman, Schwarz, & Borgia (2014), o capital relacional refere-se a ligações que são desenvolvidas através de interações de um indivíduo com outros atores por um período de tempo mais prolongado.

O capital relacional está intimamente relacionado com o capital social, porque é a soma dos recursos reais e potenciais incorporados na empresa e deriva da rede de relacionamentos (Nahapiet & Ghoshal, 1998). O capital social compreende elementos cognitivos, sociais e relacionais (Meehan & Bryde, 2013). Para Nahapiet & Ghoshal (1998), o capital relacional e o capital social relacionam-se com a interação social, e assim, com a proximidade social e inclusão no sistema. A dimensão relacional do capital social focaliza-se nas relações particulares que as

pessoas têm, que inclui o respeito e a confiança, que são fundamentais para a troca e combinação do conhecimento (Wagner, Beimborn, & Weitzel, 2014).

O capital relacional corresponde à capacidade de fixação e de rentabilidade dos clientes (Saint-Onge, 1996). O crescimento do capital relacional depende da forma como o capital humano e o capital estrutural são suportados (M. Chen, Cheng, & Hwang, 2005).

2.4. Divulgação Voluntária de Informação Sobre Elementos Intangíveis

A forma como os ativos intangíveis devem ser contabilizados e divulgados nos relatórios financeiros das empresas, tem sido debatida e referida na literatura há mais de um século (Cañibano, Garcia-Ayuso, & Sanchez, 2000). No entanto, raramente tem sido debatida na literatura a definição de divulgação voluntária de informação sobre o capital intelectual. Abeysekera (2006) e Abeysekera & Guthrie (2002) definiram esta expressão como um relatório destinado a satisfazer as necessidades comuns de informação dos utilizadores, que não são capazes de ordenar a preparação de relatórios específicos sobre capital intelectual, de forma a satisfazer todas as suas necessidades de informação.

Nas últimas décadas, a divulgação de informação sobre elementos intangíveis adquiriu uma maior relevância devido ao fenómeno da globalização, à integração dos mercados de capitais e a uma maior mobilidade da política monetária (Rimmel, Nielsen, & Yosano, 2009). Contudo, verifica-se um reduzido grau de divulgação de informação sobre o capital intelectual. Abhayawansa & Guthrie (2014) e Guthrie & Petty (2000) defendem mesmo que o atual nível de relato do capital intelectual é pequeno o suficiente para ser considerado irrelevante.

Como refere Unerman (2000), a frequência com que um determinado tipo de informação ocorre determina a sua importância relativa. Neste sentido o capital intelectual é importante, por isso deve ser medido e divulgado (Guthrie & Petty, 2000). O capital intelectual tornou-se uma das principais preocupações dos stakeholders (Rahim, Atan, & Kamaluddin, 2011). Os stakeholders desejam que as empresas se tornem mais transparentes e responsáveis (Kaya & Turegun, 2014). As empresas devem assumir a responsabilidade em divulgar informação perante os stakeholders (Veltri, 2014) , de forma a reconhecer e mostrar a importância da gestão dos intangíveis (Brennan & Connell, 2000).

Os diferentes utilizadores de informação têm diferentes necessidades de informação, e os relatórios das empresas devem ser preparados de forma a satisfazer essas diferentes

necessidades (Cronje & Moolman, 2012). A divulgação de informação relevante sobre capital intelectual é um aspeto importante no processo de divulgação voluntária, na medida em que complementa a divulgação de informação financeira convencional nos relatórios das empresas (See & Rashid, 2011). Para Karamanska (2014), a criação desse conjunto de informação vai muito além da informação apresentada nos relatórios financeiros tradicionais.

Algumas empresas divulgam nos seus relatórios e contas informação voluntária sobre capital intelectual fornecendo ideias interessantes e desafiadoras, mas com poucas perspetivas de uma adoção generalizada (Karami, Seyyedi, & Ghaznavi, 2014).

Os organismos de normalização contabilística têm sido confrontados com o desafio de melhorar a qualidade de informação financeira e estimular o desenvolvimento de uma estrutura de relatório financeiro global de alta qualidade (Eckstein, 2004). É importante para as empresas terem conhecimento sobre o tipo de informação relevante sobre capital intelectual para a tomada de decisão (Abhayawansa & Guthrie, 2014).

De acordo com Rylander, Jacobsen, & Roos (2000), o objetivo da divulgação voluntária deve ser fornecer informação relevante, fiável e oportuna, para os stakeholders tomarem as suas decisões (Sujan & Abeysekera, 2007; Tsui, Wang, Cai, Cheung, & Lee, 2014). A divulgação do capital intelectual visa permitir que as empresas forneçam uma clara compreensão do seu processo de criação de valor empresarial (Abhayawansa, 2014; Mondal & Ghosh, 2013), promover o bom relacionamento entre os diversos stakeholders (Veltri, 2014), evitar assimetrias de informação e riscos de litígio (Oliveira, Rodrigues, & Craig, 2010a), ajudar a reduzir a diferença entre o valor contabilístico e o valor de mercado das empresas (Andriessen, 2004; Marr, Gray, & Neely, 2003), aumentar a reputação da empresa (Rahim et al., 2011), além de as empresas se poderem diferenciar dos seus concorrentes (See & Rashid, 2011).

Karami, Seyyedi, & Ghaznavi (2014) consideram que a divulgação voluntária do capital intelectual ocorre por diversas razões, entre as quais: i) fornecer condições favoráveis para uma previsão do futuro estado da empresa, bem como sobre o seu valor intrínseco; ii) reduzir a assimetria de informação, diminuindo assim o custo de capital e o custo da agência; iii) melhorar a capacidade de financiamento da empresa.

O capital intelectual encontra-se negligenciado em muitas empresas, que não veem prioridade em divulgá-lo (Joshi & Ubha, 2009). Apesar disso, existe uma pressão para as empresas divulgarem os seus intangíveis (Marr et al., 2003). A divulgação voluntária de informação sobre capital intelectual é importante não só nas grandes, como também em pequenas e médias

empresas (Abhayawansa, 2014), apesar das maiores empresas estarem mais expostas à opinião pública, existindo um maior número de stakeholders interessados na sua informação (Romero & Cortés, 2014).

A tendência crescente para as empresas divulgarem voluntariamente informação sobre elementos intangíveis (Bukh, 2003; Petty, Ricceri, & Guthrie, 2008; Vergauwen, Bollen, & Oirbans, 2007) tem melhorado a qualidade dos relatórios financeiros, sendo as empresas com maiores níveis de divulgação voluntária consideradas mais valiosas pelos investidores (Ghasempour & Yusof, 2014). A falta de divulgação do capital intelectual pode trazer consequências negativas para as empresas (Karami et al., 2014). Contudo, a divulgação voluntária de elementos intangíveis pode, também, apresentar desvantagens para as empresas. As empresas podem, nesse caso, ficar relutantes em divulgar informação importante para a concorrência, evitando danos potenciais com a divulgação de informação de elementos de vantagem competitiva (Bozzolan, Favotto, & Ricceri, 2003; Williams, 2001). Uma das desvantagens relaciona-se com os elevados custos de divulgação de informação sobre capital intelectual (Abdolmohammadi, 2005). Desta forma, será necessário as empresas equilibrarem os custos e os benefícios da divulgação de informação (Abhayawansa & Guthrie, 2014).

Vários estudos empíricos, na área da contabilidade, têm estudado o papel da divulgação voluntária de elementos intangíveis no funcionamento eficiente do mercado de capitais (Bozzolan et al., 2003; Healy & Palepu, 2001). A divulgação de informação sobre capital intelectual é parcialmente moldada pela perceção das necessidades de informação do mercado de capitais (Abhayawansa & Guthrie, 2014). De acordo com Abeysekera, (2006) será necessário existir consenso relativamente às definições de capital intelectual e divulgação de capital intelectual, para que seja possível uma comparação mais precisa, e dessa forma, melhorar a credibilidade da informação. Assim, Petty & Guthrie (2000) argumentam que o maior desafio relativamente a esta temática, prende-se com a existência de consenso relativamente a três questões fundamentais: a necessidade de divulgar, o que divulgar e como divulgar.

A necessidade de divulgação de informação sobre capital intelectual tornou-se uma área de importância empírica e científica, que está a ser conduzida a uma grande escala internacional (Karmańska, 2014). A existência de estrutura adequada para divulgar aspetos do capital intelectual pode ser muito valiosa (Díez, Ochoa, Prieto, & Santidrián, 2010). De acordo com Parker (2007), o capital intelectual continuará a ser uma agenda importante no futuro.

2.5. Caracterização do Setor Público e a sua evolução

Desde a década de 90 do século XX temos assistido a um processo de mudança na administração pública cujo objetivo principal é assegurar uma gestão eficiente dos recursos públicos, aplicando metodologias voltadas para a economia, eficiência e eficácia (Jesus & Eirado, 2012). Neste sentido, na Europa e no caso específico de Portugal, iniciaram-se processos de reforma ao nível da contabilidade pública de forma a responder às novas exigências da gestão e de informação. Assim sendo, é necessário que existam normas de contabilidade que garantam a transparência e fiabilidade na prestação de contas das entidades públicas. Todavia, dada a crescente interligação entre as economias nacionais e, em particular, entre as economias da UE, a harmonização das normas no âmbito do setor público a nível internacional torna-se essencial para aumentar a comparabilidade da informação prestada. É ainda de realçar a crescente importância das normas internacionais de contabilidade para o setor privado em toda a Europa e, em particular, em Portugal onde foi adotado o Sistema de Normalização Contabilística (SNC), como consequência do processo de harmonização contabilística internacional que se tem vindo a desenvolver nos últimos anos.

2.6. O processo de harmonização contabilística no setor público

Ao longo do tempo têm-se vindo a aplicar várias definições à contabilidade pública, porém é de salientar que até à implementação do POCP a contabilidade pública era entendida como um conjunto de regras jurídicas que eram essencialmente destinadas ao orçamento, isto é, estas regras tinham aplicação aquando da aprovação, execução e apresentação das contas públicas que derivavam dos diversos orçamentos antecedentes (Caiado, 2001).

De um outro ponto de vista mais técnico, a contabilidade orçamental é um conjunto de regras que têm em vista a regularização da elaboração e apresentação das contas do domínio público. Esta elaboração e apresentação das contas públicas relaciona-se diretamente com as despesas e receitas e, por conseguinte, com a prestação de contas relativas a estas operações (Caiado, 2001) .

A evolução da contabilidade no contexto atual é caraterizada por um fenómeno de harmonização e normalização internacional. Entende-se que a normalização é um processo que visa a uniformidade das práticas contabilísticas, enquanto a harmonização contabilística é um

processo que atende mais às especificidades económicas, sociais e culturais de cada país. Sendo que a normalização contabilística é por sua vez, um mecanismo que contribui para a harmonização.

Segundo Caria & Rodrigues (2014), a partir de meados da década de 50 do século XX, surgem algumas pressões no sentido de se estabelecerem práticas normalizadas ao nível da contabilidade pública e privada, com o objetivo não só da normalização contabilística em si, mas também da relação desta com o sistema fiscal.

A reforma da contabilidade pública em Portugal teve início em 1990, durante os sete anos que se seguiram verificou-se um processo de transformações radicais da contabilidade pública portuguesa, aproximando-se à contabilidade empresarial: em 1990 criou-se a Lei de Bases da Contabilidade Pública (Lei 8/90), em 1991 apareceu a Nova Lei do Enquadramento Orçamental (Lei 6/91, revogada pela Lei 91/2001 e esta também já revogada pela Lei 151/2015) – princípios e regras para a preparação, alteração e execução do orçamento.

Após 1997 foi aprovado o Plano Oficial de Contabilidade Pública (Decreto-Lei 232/97), com a publicação do POCP, em que todo o organismo público que “não tenha natureza, forma e designação de empresa pública” passa a estar abrangido por aquele Plano ou por planos específicos de um Setor ou Ministério, sempre baseado no POCP.

O Regime de Administração Financeira do Estado, instituído pela Lei de Bases da Contabilidade Pública - Lei n.º 8/90, de 20 de Fevereiro, e legislação complementar, nomeadamente o Decreto-Lei n.º 155/92, de 28 de Julho, veio estabelecer uma adequada uniformização dos princípios e procedimentos contabilísticos, nomeadamente a criação de uma contabilidade de compromissos e de uma contabilidade de caixa, com vista a uma correta administração dos recursos financeiros públicos, segundo critérios de legalidade, economia, eficiência e eficácia. Para os organismos com autonomia administrativa e financeira, integrados no regime excecional do Decreto-Lei n.º 155/92, de 28 de julho, foi estabelecido no seu artigo 45.º, a adoção de um sistema de contabilidade moldado no Plano Oficial de Contabilidade. Neste contexto, com a aprovação do Plano Oficial de Contabilidade Pública (POCP), pelo Decreto-Lei n.º 232/97, de 3 de setembro, criaram-se condições para a integração dos diferentes aspetos — contabilidade orçamental, patrimonial e analítica — numa contabilidade pública moderna, de aplicação obrigatória.

Assim, tendo em conta a especificidade do setor da saúde, procedeu-se à elaboração do Plano Oficial de Contabilidade do Ministério da Saúde (POCMS), adaptado ao POCP, com aplicação

a todos os serviços e organismos do Serviço Nacional de Saúde e do Ministério da Saúde no ano 2000.

Desde o início dos anos 80 que se tornou obrigatório a adoção do POC com um plano de contas para todos os serviços do Ministério da Saúde (MS). O POCMS a exemplo do POCP segue a classificação decimal.

De acordo com o ponto 2.9.1 – Sistemas de controlo interno do POCMS, “As instituições pertencentes ao Ministério da Saúde adotaram um sistema de controlo interno que engloba o plano de organização interno, políticas, métodos, técnicas e procedimentos de controlo, bem como quaisquer outros a definir pelos respetivos órgãos de gestão que permitam assegurar o desenvolvimento das suas atividades de forma eficaz, eficiente e com qualidade, assegurem a salvaguarda dos seus ativos, a prevenção de ilegalidades e a exatidão e integridade de todos os registos contabilísticos e a preparação oportuna e atempada de toda a informação financeira”.

No atual contexto de crise mundial, a evolução da normalização contabilística do setor público assume um papel cada vez mais preponderante dado que a adoção de normas internacionais de elevada qualidade pode contribuir para aumentar a qualidade, a transparência da prestação de contas e a accountability no setor público.

2.7. O tratamento Contabilístico dos intangíveis

A mudança de Portugal para a harmonização contabilística ganhou ritmo em 1977, quando foi estabelecida a Comissão de Normalização Contabilística (CNC) e foi publicado o primeiro Plano Oficial de Contabilidade. Nesta altura, e desde 1990, a missão da CNC era a de emissão de normas contabilísticas e do estabelecimento de procedimentos contabilísticos harmonizados com as normas comunitárias e internacionais da mesma natureza, o que se veio a efetivar através do mecanismo das Diretrizes. Em seguida, a partir de 2005, as empresas cotadas foram obrigadas a elaborar contas consolidadas usando as International Financial Reporting Standards (IFRS) e International Accounting Standard (IAS). Em julho de 2007, a CNC propôs um novo sistema contabilístico baseado nas IAS e IFRS do International Accounting Standards Board (IASB).

Os relatórios anuais ainda são veículos importantes para que os gestores corporativos divulguem informações voluntárias, mas de acordo com Oliveira, Rodrigues, & Craig (2006) é

notável que a frequência das divulgações na área do Capital Humano ainda estejam muito aquém das áreas de Capital Relacional e Capital Estrutural.

Já os relatórios de sustentabilidade parecem ser um meio sinérgico e oportuno para a divulgação do capital intelectual, funcionando como uma ferramenta estratégica para empresas que procuram gerir os seus relacionamentos com as stakeholders, legitimar-se, aprimorar a sua reputação corporativa e otimizar o uso de recursos corporativos (Oliveira, Rodrigues, & Craig, 2010b).

Porém de acordo com Oliveira, Rodrigues, & Craig, (2006), não existe um quadro consistente para o relato externo de intangíveis e as informações intangíveis relatadas pelas empresas geralmente são apresentadas de forma narrativa ou descritiva. É esperado que as indústrias com altos níveis de intangíveis ofereçam voluntariamente mais informações sobre intangíveis, consistentes com estudos prévios. Outro motivo possível para aumentar a divulgação voluntária é o nível de internacionalização da empresa. Nestes casos as empresas são mais propensas a aumentar a sua divulgação voluntária para mostrar a sua presença internacional aos stakeholders.

A divulgação de informações sobre intangíveis é motivada pelas recentes recomendações de setores internacionais de normas contabilísticas e pesquisadores que incentivam as empresas a melhorar os seus relatórios de negócios, fazendo divulgações voluntárias extensas de informações sobre intangíveis (Oliveira et al., 2006)

De acordo com Oliveira, Rodrigues, & Craig (2010b) muitos intangíveis não são reconhecidos como ativos em parte devido à natureza conservadora dos critérios de reconhecimento de ativos e preocupações com a confiabilidade das normas contabilísticas contemporâneas.

2.7.1. No POCP e POCMS

Com a aprovação do Plano Oficial de Contabilidade Pública (POCP), pelo Decreto-Lei n.º 232/97, de 3 de setembro, criaram-se condições para a integração dos diferentes aspetos — contabilidade orçamental, patrimonial e analítica — numa contabilidade pública moderna, de aplicação obrigatória a todos os organismos mencionados no artigo 2.º daquele diploma.

O POCP era obrigatório para todos os serviços e organismos da administração central, regional e local, segurança social e organizações do direito privado sem fins lucrativos que

dispunham de receitas maioritariamente provenientes do Orçamento de Estado. O POCP não se afasta muito do POC, no que diz respeito à Classe 4 – Imobilizações, a única diferença entre estes dois planos é a criação da conta 45 «Bens de domínio público».

Tendo em conta a especificidade do setor da saúde, procedeu-se à elaboração do Plano Oficial de Contabilidade do Ministério da Saúde (POCMS), adaptado ao POCP, com aplicação a todos os serviços e organismos do Serviço Nacional de Saúde e do Ministério da Saúde.

O POCP engloba os intangíveis na Classe 4 – Imobilizações. Esta inclui os bens detidos com a continuidade ou permanência e que não se destinam a ser vendidos ou transformados no decurso normal das operações da entidade, quer sejam bens do Estado afetos à entidade, incluindo os bens de domínio público, quer estejam em regime de locação financeira.

A normalização contabilística pretendida pelo POCP não tem apenas como objetivo a compatibilidade da informação comparável, pretende-se que as contas reflitam a situação económico-financeira da entidade da forma mais clara e verdadeira possível. Assim, não existem dúvidas que os recursos empregues pelos entes públicos na aquisição, manutenção e renovação dos ativos de imobilizado são de extrema importância.

Em termos gerais, e de acordo com Caiado & Pinto (1997) entende-se por imobilizados o conjunto de elementos patrimoniais do ativo que têm como principal característica a permanência no tempo. Por outro lado, o conceito de imobilizado corresponde aos bens destinados a servir de forma duradoura a atividade da organização e a constituir o ativo permanente desta, onde está implícito que se trata de bens que não se destinam à venda.

Tanto no POCP como no POCMS a classe 4.3 - Imobilizações Incorpóreas - integra os imobilizados intangíveis, englobando nomeadamente direitos e despesas de constituição, arranque e expansão. A existência desta conta pressupõe o reconhecimento de que existem ativos intangíveis que não se consomem num só exercício, não sendo então razoável imputar o seu custo total ao exercício da sua aquisição.

Pelos critérios de valorimetria, aceita-se a sua amortização ao longo do tempo por um período máximo de cinco anos. Estes ativos são classificados atendendo às subcontas da conta: 431-Despesas de Instalação, 432-Despesas de investigação e de desenvolvimento e 433-Propriedade industrial e outros direitos. Comparativamente ao POC foi retirada a conta 434 «Trespasse».

As despesas de instalação (subconta 431) correspondem as despesas com a constituição e organização da entidade, assim como as relativas à sua expansão, designadamente despesas

com aumento de capital, estudos e projetos. Relativamente às despesas de investigação e de desenvolvimento (subconta 432) esta engloba as despesas relacionadas com a investigação original e planeada, com o objetivo de obter novos conhecimentos científicos ou técnicos, bem como as que resultem da aplicação tecnológica das descobertas anteriores à fase de produção. Finalmente a conta Propriedade industrial e outros direitos (subconta 433) inclui patentes, marcas, alvarás, licenças, privilégios, concessões e direitos de autor, bem como outros direitos e contratos assimilados.

Relativamente aos critérios de valorimetria das imobilizações incorpóreas, o ponto 4.1.1 do POCP e POCMS salienta que: o ativo imobilizado, incluindo os investimentos adicionais ou complementares, deve ser valorizado ao custo de aquisição ou ao custo de produção. Quando os respetivos elementos tiverem uma vida útil limitada, ficam sujeitos a uma amortização sistemática durante esse período, sem prejuízo das exceções expressamente consignadas.

O seu ponto 4.1.2 diz que se deve considerar como custo de aquisição de um ativo a soma do respetivo preço de compra com os gastos suportados direta ou indiretamente para o colocar no seu estado atual.

De acordo com ponto 4.1.3, considera-se como custo de produção de um bem a soma dos custos das matérias-primas e outros materiais diretos consumidos, da mão-de-obra direta e de outros gastos gerais de fabrico necessariamente suportados para o produzir. Os custos de distribuição, de administração geral e financeiros não são incorporáveis no custo de produção.

Em situação de o Imobilizado ser adquirido gratuitamente deve proceder-se em linha com o ponto 4.1.4: quando se trate de ativos do imobilizado obtidos a título gratuito, deverá considerar-se o valor resultante da avaliação ou o valor patrimonial definido nos termos legais ou, caso não exista disposição legal aplicável, o valor resultante da avaliação segundo critérios técnicos que se adequem à natureza desses bens. O critério de valorimetria aplicado deverá ser explicitado e justificado em anexo adequado. Na impossibilidade de valorização dos bens estes devem ser identificados em anexo e justificada aquela impossibilidade.

De acordo com o ponto 4.1.5, no caso de inventariação inicial de ativos cujo valor de aquisição ou produção se desconheça, aplica-se o disposto no ponto 4.1.4, que diz que quando se trate de ativos do imobilizado obtidos a título gratuito deverá considerar-se o valor resultante da avaliação ou o valor patrimonial definidos nos termos legais ou, caso não exista disposição legal aplicável, o valor resultante da avaliação segundo critérios técnicos que se adequem à natureza desses bens.

No que diz respeito a transferências, por organismos abrangidos pelo mesmo plano de contabilidade, deve seguir-se o procedimento estipulado no ponto 4.1.6 e o valor a atribuir será o valor constante nos registos contabilísticos da entidade de origem, desde que em conformidade com os critérios de valorimetria estabelecidos no presente Plano, salvo se existir valor diferente fixado no diploma que autorizou a transferência ou, em alternativa, valor acordado entre as partes e sancionado por entidade competente. Na impossibilidade de usar estes dois procedimentos, utilizam-se uma vez mais os procedimentos do ponto 4.1.4.

O ponto 4.1.8, estipula que as despesas de instalação, bem como as de investigação e de desenvolvimento, devem ser amortizadas no prazo máximo de cinco anos.

Fazendo referência ao 4.1.10, este salienta que, quando, à data do balanço, os elementos do ativo imobilizado corpóreo e incorpóreo, seja ou não limitada a sua vida útil, tiverem valor inferior ao registado na contabilidade, devem ser objeto de amortização correspondente à diferença, se for de prever que a redução desse valor seja permanente. Aquela amortização extraordinária não deve ser mantida se deixarem de existir os motivos que a originaram.

Os bens do ativo imobilizado na generalidade não são reavaliados, a não ser que sejam apresentados documentos legais que avalizem e orientem os respetivos procedimentos de atualização dos valores desses bens de acordo com o ponto 4.1.11.

Finalmente, o ponto 4.1.12 do POCP e do POCMS vem regulamentar que, sem prejuízo do princípio geral de atribuição dos juros suportados nos resultados do exercício, quando os financiamentos se destinarem a imobilizados, os respetivos custos poderão ser imputados à compra e produção das mesmas, durante o período em que elas estiverem em curso, desde que isso se considere mais adequado e se mostre consistente. Se a construção for por partes isoláveis, logo que cada parte estiver completa e em condições de ser utilizada, cessará a imputação dos juros a ela inerente.

De salientar que as bases do POCMS são muito diferentes das International Public Sector Accounting Standards (IPSAS) emitidas pelo International Federation of Accountants (IFAC). Desta forma, a IPSAS 31, que apresenta o tratamento contabilístico dos ativos intangíveis bem como a norma portuguesa baseada nesta norma (Norma de Contabilidade Pública (NCP) 3) com o mesmo nome, diferem do POCMS, dado que se baseiam na International Accounting Standard (IAS) 38.

2.7.2. IPSAS 31 e a NCP 3

Já no que diz respeito a IPSAS 31, o objetivo desta Norma é prescrever o tratamento contabilístico de ativos intangíveis que não sejam tratados especificamente numa outra norma (§1).

Esta norma diz também que um ativo intangível é um ativo não monetário identificável sem substância física (§16).

Este é identificável se:

(a) For separável, isto é, capaz de ser separado ou destacado da entidade e vendido, transferido, licenciado, alugado ou trocado, quer individualmente quer juntamente com um contrato, ativo ou passivo identificável associados, independentemente de a entidade pretender fazê-lo ou não; ou

(b) Decorrer de acordos vinculativos (incluindo direitos contratuais ou outros direitos legais) independentemente de esses direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações (§19).

Uma entidade controla um ativo se tiver o poder de obter os benefícios económicos futuros ou potencial de serviço que flui dos recursos subjacentes e de restringir o acesso de outrem a esses benefícios ou potencial de serviço (§21).

Os benefícios económicos futuros ou potencial de serviço que fluem de um ativo intangível podem incluir rendimentos da venda de produtos ou serviços, poupanças de custos, ou outros benefícios resultantes do uso desse ativo (§25).

No que diz respeito ao reconhecimento destes, muitos dispêndios com intangíveis não são reconhecidos como ativos. Exemplos de dispêndios que são reconhecidos como um gasto incluem: (a) Dispêndios com atividades de arranque (isto é, custos de arranque), salvo se tais dispêndios forem incluídos no custo de um item de ativo fixam tangível de acordo com a NCP 5. Os custos de arranque podem consistir em custos de estabelecimento, designadamente custos legais e de secretariado suportados para constituir uma entidade jurídica, dispêndios para abrir uma nova instalação ou operação (isto é, custos de pré-abertura), ou dispêndios para iniciar novas operações ou lançar novos produtos ou processos (isto é, custos pré-operacionais);

(b) Dispêndios com atividades de formação;

(c) Dispêndios com publicidade e atividades promocionais (incluindo catálogos de encomenda pelo correio e panfletos de informação);

(d) Dispêndios com a relocalização ou reorganização de parte ou de toda uma entidade (§67).

Após reconhecimento como ativo, um ativo intangível deve ser registado pelo seu custo, menos qualquer amortização acumulada e quaisquer perdas por imparidade acumuladas, devendo aplicar-se essa política a uma classe inteira de ativos intangíveis (§73).

A quantia amortizável de um ativo intangível deve ser imputada numa base sistemática durante a sua vida útil. A amortização deve começar quando o ativo está disponível para uso, isto é, quando estiver na localização e condição necessárias para operar da forma pretendida pelo órgão de gestão. A amortização deve cessar na data que ocorrer primeiro entre a data em que o ativo for classificado como detido para venda e a data em que o ativo for desreconhecido.

O método de amortização deve refletir o padrão pelo qual se espera que os benefícios económicos futuros ou potencial de serviço sejam consumidos pela entidade.

Existem vários métodos de amortização para imputar a quantia amortizável de um ativo numa base sistemática durante a sua vida útil estimada. Estes métodos incluem o método das quotas constantes (ou da linha reta), o método das quotas degressivas (ou do saldo decrescente) e o método das unidades de produção (§96).

Um ativo intangível deve ser desreconhecido, no momento da alienação (incluindo alienação através de uma transação sem contraprestação), ou quando não se esperam benefícios económicos futuros ou potencial de serviço do seu uso ou alienação (§111).

O ganho ou perda decorrente do desreconhecimento de um bem do ativo intangível deve ser determinado como a diferença entre o produto líquido da alienação, se existir, e a quantia escriturada do ativo, e deve ser reconhecido nos resultados quando o bem for desreconhecido (§112).

A NCP 3 do Sistema de Normalização Contabilística para as Administrações Públicas (SNC-AP) segue basicamente os preceitos da IPSAS 31.

2.8. A evolução do SNS e o seu enquadramento contabilístico

Como já foi referido anteriormente, a reforma dos hospitais do setor público ecoa na lista das características da Nova Gestão Pública (Hood, 1995). No caso português, o Regime de Administração Financeira do Estado, instituído pela Lei de Bases da Contabilidade Pública - Lei

nº8/90, de 20 de fevereiro, veio estabelecer uma adequada uniformização dos princípios e procedimentos contabilísticos, com vista a uma correta administração dos recursos financeiros públicos, segundo critérios de legalidade, economia, eficiência e eficácia. Neste contexto, o Serviço Nacional de Saúde (SNS) e alguns organismos do Ministério da Saúde já vinham aplicando o Plano Oficial de Contas dos Serviços de Saúde (POCSS). Com a aprovação do Plano Oficial de Contabilidade Pública (POCP), pelo Decreto-Lei nº 323/97, de 3 de setembro, e mais tarde tendo em consideração as especificidades de outros setores como a Educação e a Saúde, procedeu-se à elaboração do Plano Oficial de Contabilidade do Ministério da Saúde (POCMS), segundo a Portaria n.º 898/2000, de 28 de setembro.

Ao longo dos últimos 30 anos pode ser claramente identificado um esforço sustentado para melhorar a saúde e os serviços de saúde. Em larga medida, estes esforços consistiram no aumento do financiamento da saúde, na expansão dos serviços de saúde, quer em termos de instalações quer na adoção de novas tecnologias médicas e de informação, melhoria do acesso a medicamentos e esforços contínuos de melhorar a organização e gestão do SNS. No entanto, reformas bem-intencionadas foram muito frequentemente implementadas de forma incompleta, quer por limitações de gestão, resistência à mudança ou descontinuidade política. De facto, ao longo deste período de tempo, foi frequentemente observado que, no mesmo ciclo político, com o mesmo primeiro-ministro, a mudança de equipas ministeriais levou a alterações substanciais nas agendas políticas. (Observatório Português dos Sistemas de Saúde,

http://www.opss.pt/node/141, acesso em 08-10-2017).

De acordo com o Observatório Português dos Sistemas de Saúde (Relatório de Primavera 2008, p.34), em 2002, o XV Governo Constitucional, de coligação PPD/PSD e CDS/PP, iniciou o processo de empresarialização dos hospitais públicos portugueses do Setor Público Administrativo (SPA), adotando a figura jurídica de Sociedade Anónima (SA), com a transformação de 34 hospitais tradicionais em 31 hospitais SA. (Lei n.º 27/2002, de 8 de novembro, que aprovou o novo regime jurídico da gestão hospitalar e que procedeu à primeira alteração à Lei n.º 48/90, de 24 de agosto). O objetivo era lançar um programa de reforma da gestão hospitalar apostando no aprofundamento das formas de gestão de natureza empresarial, mantendo-se intacta a responsabilidade do Estado pela prestação dos cuidados de saúde, sendo esta entendida como uma imposição constitucional, já que se trata de uma responsabilidade pública de que o Estado não pode alhear-se.

Em 2005, com a queda do XV Governo Constitucional e a entrada do XVI Governo Constitucional, o processo de empresarialização continua, tendo sido adotada uma figura jurídica diferente, a da Entidade Pública Empresarial (EPE), com a transformação dos hospitais SA em hospitais EPE e a transformação de hospitais SPA em EPE (Observatório Português dos Sistemas de Saúde, 2008, p.35). Segundo o preâmbulo do Decreto-Lei n.º 233/2005, de 29 de dezembro, considera-se que a figura de EPE não só será progressivamente atribuída a todos os hospitais que se mantinham integrados no SPA, como é a figura que melhor se adequa à prossecução de um melhor nível de funcionamento das instituições, tanto ao nível operacional como ao nível da racionalidade económica das decisões de investimento. O processo de empresarialização continua nestes moldes em 2007, com a atribuição de natureza EPE a sete hospitais e centros hospitalares (Decreto-Lei n.º 50-A/2007), sendo reafirmada a ideia de que o estatuto EPE é o que melhor se adequa à gestão de unidades de cuidados de saúde hospitalares por compatibilizar a autonomia de gestão com a sujeição à tutela governamental.

Nos termos previstos no Decreto-Lei nº558/99, de 17 de dezembro, republicado em anexo ao Decreto-Lei nº300/2007, de 23 de agosto, a constituição dos Hospitais EPE deve ser feita através da respetiva homologação em Decreto-Lei.

Por sua vez, a Resolução do Conselho de Ministros nº 49/2007, publicada no Diário da República, 1.a série — N.º 62, de 28 de março de 2007, vem dizer que importa notar que o setor empresarial do Estado (SEE) não incorpora apenas grandes entidades, mas também muitas pequenas ou médias entidades. Não obstante isso, o papel económico e social do SEE é da maior relevância, seja quando considerada a sua dimensão global, seja quando se atende à sua esfera geográfica e setorial de atuação.

Por tudo isto, se torna claro o quão importante é que as entidades que integram o SEE tenham modelos de governo que não só atinjam elevados níveis de desempenho como, conjuntamente com os bons exemplos que existem na esfera empresarial privada, contribuam para a difusão das boas práticas nesta matéria, incluindo a adoção de estratégias concertadas de sustentabilidade nos domínios económico, social e ambiental. E, neste domínio, ainda que tal não resulte diretamente da legislação aplicável, o Estado deve dar o exemplo, acompanhando as melhores práticas internacionais.

Não há hoje, dúvidas sobre a importância de as empresas serem geridas por práticas corretas e visando os objetivos adequados. De igual modo se afigura claro que as entidades devem assumir responsabilidades sociais, nomeadamente, na igualdade de oportunidades, e ter práticas