UNIVERSIDADE FEDERAL DO CEARÁ

Faculdade de Economia, Administração, Atuária e Contabilidade - FEAAC

Curso de Pós-Graduação em Economia – CAEN

REINNER FERREIRA CAMPOS

O IMPACTO DA INSTRUÇÃO NORMATIVA MPOG Nº

3/2011 NA ECONOMIA GERADA PELO PREGÃO

ELETRÔNICO NAS AQUISIÇÕES PÚBLICAS FEDERAIS

O IMPACTO DA INSTRUÇÃO NORMATIVA MPOG Nº

3/2011 NA ECONOMIA GERADA PELO PREGÃO

ELETRÔNICO NAS AQUISIÇÕES PÚBLICAS FEDERAIS

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia da Universidade Federal do Ceará, como requisito parcial para a obtenção do grau de Mestre em Economia.

Orientador: Prof. PhD. Frederico Augusto Gomes de Alencar

Dados Internacionais de Catalogação na Publicação Universidade Federal do Ceará

Biblioteca de Pós Graduação em Economia - CAEN

C198i Campos, Reinner Ferreira

O impacto da instrução normativa MPOG nº 3/2011 na economia gerada pelo pregão eletrônico nas aquisições públicas federais / Reinner Ferreira Campos. – 2015.

57p. il. color., enc. ; 30 cm.

Dissertação ( Mestrado Profissional ) – Programa de Pós Graduação em Economia, CAEN, Universidade Federal do Ceará, Fortaleza, 2015.

Orientador: Prof. PhD. Frederico Augusto Gomes de Alencar.

1. Administração pública 2. Pregão I. Título.

CDD 658

O IMPACTO DA INSTRUÇÃO NORMATIVA MPOG Nº

3/2011 NA ECONOMIA GERADA PELO PREGÃO

ELETRÔNICO NAS AQUISIÇÕES PÚBLICAS FEDERAIS

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia da Universidade Federal do Ceará, como requisito parcial para a obtenção do grau de Mestre em Economia.

Aprovada em 31 de Março de 2015

BANCA EXAMINADORA

_________________________________________ Prof. PhD. Frederico Augusto Gomes de Alencar Orientador

_________________________________________ Prof. Dr. João Mário Santos de França

Membro

_________________________________________ Prof. Dr. Marcelo Lettieri Siqueira

A minha família, especialmente minha esposa, Rebeca Cabral e nossa filha Ana Raquel pelo apoio e compreensão frente a abnegação necessária para a conclusão do Mestrado em Economia.

A todos os colegas de turma pelo companheirismo, apoio, suporte técnico e, por vezes, emocional na grande carga demandada no decorrer do curso.

Aos colaboradores do CAEN, que sempre tão amistosamente se empenharam em proporcionar todo o suporte técnico, operacional e administrativo indispensável para o andamento do curso.

A todos os professores que admiravelmente compartilharam seus conhecimentos, somando na formação de seus alunos.

RESUMO

A presente dissertação trata do pregão eletrônico no âmbito da administração pública federal e o possível impacto causado na economia creditada ao uso da referida modalidade após o implemento da Instrução Normativa nº 3/2011 do Ministério do Planejamento, Orçamento e Gestão (MPOG) que impôs um intervalo mínimo de 20 segundos entre os lances de um mesmo participante, num mesmo item, durante a sessão pública e competitiva da referida modalidade. Tal instrução normativa adveio como resposta do MPOG à determinação do Tribunal de Contas da União (TCU) que determinou ao referido ministério que alterasse a plataforma que promove os pregões eletrônicos federais implementando dispositivo que pudesse impedir o que aquela corte de contas classificou como fraude ao processo licitatório, referindo-se assim ao uso de software, conhecido como “robô”, que permite a determinados concorrentes o envio de lances em intervalo de tempo impraticável para um operador humano, o que, ainda segundo o TCU, seria uma frustração do caráter competitivo do processo licitatório por colocar os concorrentes usuários do software “robô” em notória vantagem frente aos que não o possuíam. Para mensurar se a alteração na dinâmica do pregão eletrônico causada pela Instrução Normativa nº 3/2011 impactou na economia ao erário federal creditada ao uso do pregão eletrônico, foi utilizada a mesma metodologia já abordada pelo Governo Federal quando este mensura a referida economia. Foram observados dados de aquisições dos itens da cesta básica nacional segundo o DIEESE dois anos antes da implementação da IN 3/2011 e em igual período após a implementação da referida instrução normativa, o que significou 18.759 registros entre os anos de 2010 e 2013. Os resultados mostram alteração no padrão da economia creditada à referida modalidade na forma eletrônica após a implementação da Instrução Normativa nº 3/2011, apontando um impacto positivo na economia creditada ao uso do pregão eletrônico dentre o universo dos itens analisados. No final do trabalho, enseja-se a elaboração de novos estudos visando a análienseja-se, possivelmente sob a ótica da teoria dos leilões, buscando avaliar as razões que alteraram o padrão na economia gerada pelo pregão eletrônico após a mudança na dinâmica do mesmo.

ABSTRACT

The current dissertation delas with electronic trading in federal public administration field and the potential impact on economy credited to the aplication of the related modality after implementing the Normative Instruction nº 3/2011 by Planning and Budget Managment Ministry (PBMM) that imposed na at least 20 seconds break between one same attendant’s bids, on a same item, during the public session of this related modality. This Normative Instruction came as na answer of PBMM to the Court Union Accounts’ determination, which led to that ministry to change the platform that promotes federal electronic trading implementing a device that could obstruct what that account court classified as cheating on bidding process, refering to a software known as “robot”, that allows human operator unpractical while bids, which according to Court Union Accounts, would represent a disappointment to the competitive edge by putting attendants who use the software ahead over those who did not have. To measure if the changing dynamics impacted the federal economy credited to the electronic trading use, the same federal government measurement metodology was used. Acquisition data of the national food basket were observed, according to DIEESE, two years before the NI 3/2011 implementation and two years after this, which meant 18.759 registries between 2010 and 2013. The results show change in the pattern of the economy credited to that form of bidding in electronic form after the implementation of Instruction No. 3/2011 , pointing a positive impact on the economy credited to the use of electronic trading among the universe of analyzed items. At the end of this thesis, we purpose to elaborate new studies aiming to analyze, possibly from the viewpoint of the theory of auctions, and evaluate The reasons That changed the standard in the saving generated by the electronic trading after its changing dynamics.

Key words: Electronic trading, Federal Government, savings, normative instruction.

LISTA DE FIGURAS

FIGURA 1 – Licitação X Dispensa / Inexigibilidade (2013)...13

FIGURA 2 – Valores das compras federais, por tipo de processo...21

FIGURA 3 – Quantidade de compras federais, por tipo de processo...21

FIGURA 4 – Evolução do pregão eletrônico nas compras federais...21

LISTA DE TABELAS

Tabela A1 – Estimação do modelo econométrico. Variável dependente: Valor total homologado...42 Tabela A2 – Estimação do modelo econométrico. Variável dependente: Valor

total homologado para o produto arroz...44 Tabela A3 – Estimação do modelo econométrico. Variável dependente: Valor

total homologado para o produto banana...45 Tabela A4 – Estimação do modelo econométrico. Variável dependente: Valor

total homologado para o produto batata...46 Tabela A5 – Estimação do modelo econométrico. Variável dependente: Valor

total homologado para o produto café...47 Tabela A6 – Estimação do modelo econométrico. Variável dependente: Valor

total homologado para o produto banana...48 Tabela A7 – Estimação do modelo econométrico. Variável dependente: Valor

total homologado para o produto farinha...49 Tabela A8 – Estimação do modelo econométrico. Variável dependente: Valor

total homologado para o produto feijão...50 Tabela A9 – Estimação do modelo econométrico. Variável dependente: Valor

SUMÁRIO

1. INTRODUÇÃO... 09

2. AS AQUISIÇÕES PÚBLICAS NO BRASIL... 12

2.1 O Pregão... 14

2.1.1 A Plataforma Eletrônica na Esfera Federal... 16

2.1.2 O pregão eletrônico... 18

2.1.3 A Dinâmica do Pregão Eletrônico... 22

3. A AUTOMAÇÃO NO ENVIO DOS LANCES... 24

4. BASE DE DADOS... 28

4.1 O Modelo Econométrico... 30

5. RESULTADOS... 32

6. CONCLUSÃO... 38

REFERÊNCIAS BIBLIOGRÁFICAS... 40

1 – INTRODUÇÃO

A administração pública, no âmbito de suas atribuições, demanda bens e serviços diversos para a manutenção de suas atividades. Tais demandas geram a necessidade de aquisição de uma vasta diversidade destes bens e serviços, que vão desde os de mais baixa complexidade, como canetas e locação de mão de obra, até os de alta complexidade, como peças de específica engenharia e serviços avançados de tecnologia da informação.

O pregão na forma eletrônica tem ganhado cada vez mais espaço nas aquisições públicas federais, sendo tida como ferramenta eficiente na promoção da economia das despesas do governo e otimização nos gastos públicos. Nesse sentido, espera-se que a implementação da instrução normativa em 2011 para os pregões eletrônicos na aquisição de produtos da cesta básica nas diferentes unidades federativas brasileiras apresente um impacto sobre o valor total adquirido desses produtos levando-se a uma ampliação da economia gerada na aquisição dos respectivos produtos.

No ano de 2013, foram processados pelo governo federal cerca de 37 mil pregões eletrônicos, respondendo por 60% do total das aquisições realizada no período.

Atribui-se ao pregão eletrônico uma economia na ordem de R$ 9,1 bilhões, o que significa uma diferença de 18% entre o valor de referência, que é preço máximo admitido pela administração pública, frente ao valor realmente contratado, auferido ao final da disputa de lances entre os concorrentes.

Segundo dados do Ministério do Planejamento Orçamento e Gestão, o pregão eletrônico respondeu por 93% do número de certames licitatórios ocorridos na esfera federal no ano de 2013.

adquiri-las, capazes de automatizar o envio de lances dessas empresas durante o pregão.

Provocado pelo Tribunal de Constas da União e por reportagens na mídia dando conta de que esses concorrentes fraudavam licitações federais com o uso de softwares que dão lances sequenciais em velocidade inatingível por um operador humano, o Ministério do Planejamento Orçamento Gestão em 16 de Dezembro de 2011 emitiu a Instrução Normativa Nº 3.

Tendo entrado em vigor a partir do dia 17 de Janeiro de 2012, por força da referida norma, o sistema COMPRASNET, que antes aceitava livremente lances sequenciais de forma indiscriminada, desde que decrescentes, passou a limitar os lances de todos os concorrentes de pregões eletrônicos, aceitando apenas lances de concorrentes os quais tenham transcorrido, no mínimo, 20 segundos do seu último lance naquele mesmo item.

Assim, desde a implementação da nova operacionalização, nenhum dos concorrentes pode oferecer melhor oferta caso o seu último lance tenha sido dado a menos de 20 segundos, mesmo que este ainda tenha alguma, ou muita, margem para oferecer melhores preços. O que, em tese, submete os processos à possibilidade de encerramento da fase de lances mesmo que concorrentes estejam dispostos a dar melhor oferta, estando impedidos, no entanto, pelo próprio sistema, de melhorar seus preços naquele momento.

Com base no contexto acima delineado, este estudo tem como objetivo geral analisar o impacto das alterações trazidas pela Instrução Normativa MPOG nº 3/2011 no volume da economia gerada pelo pregão eletrônico no âmbito da administração pública federal mediante a mudança da dinâmica de disputa no pregão eletrônico.

a) Desenvolver um estudo sobre a amplitude dos possíveis impactos de instruções normativas sobre as aquisições públicas federais pactuadas mediante o processo licitatório na modalidade pregão, na forma eletrônica.

b) Realizar um estudo comparativo na economia alcançada nos valores dos produtos ao final de pregões eletrônicos antes e após a implementação da Instrução Normativa MPOG nº 3/2011.

2 – AS AQUISIÇÕES PÚBLICAS NO BRASIL

A constituição federal brasileira estabelece no inciso XXI do seu artigo 37 que, ressalvados casos específicos e previstos na legislação, as aquisições públicas deverão ser contratadas mediante processo de licitação pública que assegure igualdade de condições a todos os concorrentes.

A lei que regulamenta o disposto no inciso XXI do artigo 37 da constituição federal é a lei 8.666/93. Conhecida como a lei geral de licitações, a referida lei foi a primeira a estabelecer normas pertinentes às licitações e contratações públicas.

É na lei 8.6668/93 que inicialmente ficam estabelecidas as modalidades licitatórias, que são conjuntos de atos que compõem formas específicas de conduzir tais processos. As modalidades previstas na referida lei são: Leilão, Concurso, Convite, Tomada de Preços e Concorrência. A escolha de cada modalidade está condicionada às características da transação, tais como valor e natureza do objeto. As modalidades licitatórias previstas na lei 8.666/93 são conhecidas como modalidades clássicas.

Instituída pela lei 10.520/02, a modalidade pregão somou-se às demais, sendo reconhecida como um avanço frente às modalidades clássicas por algumas características marcantes, tais como a simplificação de prazos e procedimentos, além da promoção de uma etapa competitiva entre os participantes, onde após a abertura das propostas, os concorrentes podem cobrir suas ofertas entre si, disputando mediante a oferta de valores inferiores e sucessivos até a obtenção da melhor proposta.

Apenas no âmbito da administração pública federal, ano de 2013, foram 223,2 mil processos que movimentaram R$ 68,4 bilhões de reais em aquisições de produtos e serviços diversos, dos quais R$ 47,3 bilhões (69%) foram adquiridos mediante licitação, conforme figura abaixo:

Para Ferrer (2012) O setor público brasileiro ainda é o principal agente econômico do País: seu poder de compra chega a superar em mais de uma vez o valor de mercado de algumas das maiores companhias multinacionais. A autora destaca, como exemplo, o ano de 2007 quando o setor público brasileiro empenhou quase R$ 800 bilhões em aquisições de bens. Esse montante representa duas vezes e meia o valor de mercado da Nestlé e uma vez e meia o do Wal Mart. Naquele mesmo ano, cerca de 8% de toda produção de leite do Estado de São Paulo foi adquirida pelo governo do Estado e pela prefeitura da capital para viabilizar seus programas de distribuição do alimento.

De acordo com a autora, quando se trata de compras públicas e de sua importância enquanto uma das principais atividades meio de governo, um dos aspectos mais relevantes é a capacidade que esse fator de gestão possui de impactar, fomentar e direcionar o desenvolvimento econômico local.

FIGURA – 1 – Licitação X Dispensa / Inexigibilidade (2013)

2.1 – O Pregão

O pregão pode se dar de forma presencial ou eletrônica, sendo regulamentados na esfera federal por decretos distintos; o decreto 3.555/2000 e o 5.450/2005, respectivamente.

Esta modalidade licitatória é marcada por características específicas tidas como um avanço frente às modalidades clássicas, das quais podemos destacar:

• Inversão das fases: Diferente das modalidades clássicas, no pregão, antes da fase de habilitação, ocorre a abertura das propostas e a disputa de lances, de forma que é avaliada somente a documentação habilitatória da empresa vencedora. Assim, não se perde tempo avaliando a habilitação de todos os concorrentes quando é sabido que apenas uma empresa apresentará a melhor proposta.

• Disputa de lances: Após a abertura dos envelopes, os participantes têm a oportunidade de cobrir a melhor proposta. Desta forma, a administração pública tem a possibilidade de der o menor valor apresentado ainda mais reduzido mediante disputa entre os concorrentes, diminuindo o custo da contratação.

• Não existe limite de valor para sua aplicação, podendo ser utilizado independentemente do valor previsto para contratação.

• Pode ser conduzido de forma presencial ou eletrônica.

• Tem prioridade dentre as demais modalidades licitatórias.

Destinado à aquisição de bens e serviços comuns, a modalidade pregão pode ser aplicada a processos licitatórios para aquisições de qualquer valor.

De acordo com o Tribunal de Contas da União, são bens e serviços comuns aqueles cuja escolha pode ser feita somente como base nos preços ofertados, por serem compatíveis entre si e comumente encontradas no mercado.

São exemplos de bens comuns: lápis, papel, borracha, cadeira, veículos, mobiliário, aparelhos de ar refrigerado, etc. Podem ser destacados como exemplos de serviços comuns: manutenção de veículos, pintura de paredes, colocação de pisos, dentre outros.

Por encurtar prazos, pelo potencial estímulo à competição entre os concorrentes e ter ampla aplicabilidade, o pregão tem prioridade dentre as demais modalidades. Assim assenta a jurisprudência do Tribunal de Contas da União, da qual se destaca a Decisão 1395/2002 Plenário - TCU:

“O pregão é modalidade de licitação prioritária para disputa

pelo fornecimento de bens e serviços comuns e

juridicamente condicionada, entre outros, ao princípio da

celeridade, conforme disposto no art. 4º do Decreto

3.555/2000. Desse modo, no pregão, considero reduzida a

extensão da faculdade de se promover diligências

destinadas a esclarecer ou a complementar o procedimento

licitatório, prevista no art. 43, § 3º, da Lei 8.666/1993 e

2.1.1 – A Plataforma Eletrônica na Esfera Federal

O portal Compras Governamentais, acessível através do endereço eletrônico www.comprasgovernamentais.gov.br. O referido portal é mantido e gerenciado pelo Ministério do Planejamento, Orçamento e Gestão. Sua finalidade é viabilizar processos eletrônicos de aquisição de bens e serviços, além de disponibilizar informações referentes às licitações e aquisições públicas.

Através do Compras Governamentais podem ser realizadas as licitações previstas na Lei 8.666/93 (convites, tomadas de preço e concorrência), os pregões e as cotações eletrônicas.

Desta forma, ele é a plataforma utilizada para a promoção de pregões eletrônicos no âmbito das contrações federais. Além da esfera federal, a referida plataforma também é disponibilizada para órgãos ou entidades de outras esferas que, mediante convênio, se usem do referido sistema.

Acessível de qualquer lugar com acesso à rede mundial de computadores, tal ferramenta permite a qualquer fornecedor participar de processos licitatórios com órgãos de qualquer lugar do país, independentemente da localização do órgão promovente da licitação e os fornecedores interessados no processo, dispensando deslocamentos físicos. Os processos também podem ser acompanhados por qualquer interessado via internet em tempo real.

O cadastro no SICAF é feito sem custo por pessoa física ou jurídica na unidade cadastradora de sua escolha.

Uma vez cadastrado, cada fornecedor terá chave de identificação e senha de acesso à área restrita do sistema onde se pode participar dos processos de seu interesse, de acordo com as condições previstas no instrumento convocatório de cada certame.

A referida chave de acesso com sua respectiva senha são a validação digital de todas as transações e compromissos assumidos pelo licitante no sistema, incluindo qualquer transação efetuada pelo próprio ou seu representante.

Ou seja, uma vez “logado”, não cabe ao fornecedor eximir-se de qualquer responsabilidade, mesmo que sob alegação de mal uso, ou uso não autorizado de sua senha por terceiros, conforme Art. 3º, § 5o, do Decreto 5.450/2000:

“O uso da senha de acesso pelo licitante é de sua

responsabilidade exclusiva, incluindo qualquer transação efetuada

diretamente ou por seu representante, não cabendo ao provedor

do sistema ou ao órgão promotor da licitação responsabilidade

por eventuais danos decorrentes de uso indevido da senha, ainda

que por terceiros.”

Os fornecedores também tendem a participar de mais processos por não terem que escolher participar de um ou poucos procedimentos licitatórios específicos em detrimentos de outros que ocorreriam na mesma data, pela impossibilidade de estar presente em diversos processos licitatórios ao mesmo tempo. O que é uma impossibilidade física comum e que deve ser bastante considerada em processos físicos não se replica quando o processo se dá através da ferramenta eletrônica.

Para Ferrer (2012), o Brasil é, sem dúvida, um dos países mais avançados no mundo no que se refere à inovação em compras públicas, onde se registra desde o ano de 2000 a instalação de meio eletrônico como forma de realizar compras públicas.

2.1.2 - O Pregão Eletrônico

O pregão eletrônico é conduzido pelo pregoeiro. De acordo com o decreto que regulamenta a referida modalidade, o pregoeiro deve ser servidor do órgão ou entidade promotora da licitação, tendo necessariamente recebido capacitação específica para tal. O pregoeiro deve ser designado oficialmente pera autoridade superior do mesmo órgão.

São atribuições do pregoeiro:

• Coordenar o processo licitatório.

• Receber, examinar e decidir as impugnações e consultas ao edital, apoiado pelo setor responsável pela sua elaboração.

• Conduzir a sessão pública.

• Verificar a conformidade da proposta com os requisitos estabelecidos no instrumento convocatório.

• Verificar e julgar as condições de habilitação.

• Receber, examinar e decidir os recursos, encaminhando à autoridade competente quando mantiver sua decisão.

• Indicar o vencedor do certame.

• Adjudicar o objeto, quando não houver recurso.

• Conduzir os trabalhos da equipe de apoio.

• Encaminhar o processo devidamente instruído à autoridade superior e propor a homologação.

O pregoeiro atua assessorado pela equipe de apoio, que deve ser composta, na sua maioria, por servidores públicos e, preferencialmente, do quadro permanente do quadro permanente do órgão ou entidade licitante. Também designados por ato oficial da autoridade superior, diferente do pregoeiro, não exigido dos integrantes da equipe de apoio a capacitação prévia, apesar de ser uma condição recomendável.

São atribuições da equipe de apoio:

• Formalização dos atos processuais.

• Realização de diligências diversas.

• Assessoramento nas sessões do pregão.

• Elaboração e atas, relatórios, etc.

De acordo com Palavéri (2005), o Pregão Eletrônico é um instrumento inovador concebido pelo Governo Federal relativamente às alternativas e conceitos em licitações públicas até então vigentes, configurando-se em um verdadeiro corte epistemológico, uma quebra de paradigmas, sem precedentes, no contexto histórico de contratações governamentais de nosso ordenamento jurídico.

Mais do que permitir a fase competitiva entre os concorrentes, com disputa de lances, a plataforma na qual se desenvolve o pregão eletrônico permite a interação entre o pregoeiro e fornecedores.

Durante a sessão, também é possível enviar propostas, documentos, planilhas, dentre outros arquivos pertinentes, além de negociação de valores por iniciativa do pregoeiro visando reduzir ainda mais o valor da oferta vencedora na fase de lances, além de outras ações pertinentes ao processo, tais como manifestação de intenção de recorre, interposição de recurso administrativo, etc. Sempre sob o acompanhamento de todos os outros concorrentes, ou quaisquer interessados no processo, seja empresa, órgãos públicos ou qualquer cidadão.

Desta forma, segundo dados do Ministério do Planejamento Orçamento e Gestão, o pregão eletrônico tem despontado como a modalidade licitatória mais utilizada, sendo apontadas diversas vantagens, tais como:

• Incremento da competição.

• Desburocratização e simplicidade.

• Garantia de maior transparência.

• Ampliação das oportunidades de participação.

Segundo dados do Ministério do Planejamento, da soma aproximada total de R$ 68,4 bilhões, referente às aquisições públicas na esfera federal em 2013, o pregão eletrônico foi o procedimento licitatório mais utilizado, respondendo por R$ 41 bilhões gastos no mesmo ano, respondendo por 60% das compras governamentais no período.

De acordo com o mesmo ministério, o número de processos licitatórios na modalidade pregão eletrônico também tem evoluído e ganhado maior representatividade frente aos demais tipos de processo.

De 2008 a 2013, o número de pregões eletrônicos promovidos pelo governo federal aumentou em 19,7%, em um aumento de volume financeiro na ordem de 92,5%.

FIGURA – 2 – Valores das compras federais, por tipo de processo Fonte: Ministério do Planejamento, Orçamento e Gestão

FIGURA – 3 – Quantidade de compras federais, por tipo de processo Fonte: Ministério do Planejamento, Orçamento e Gestão

Ainda segundo dados da mesma pasta, o pregão na forma eletrônica tem ganho cada vez mais representatividade nas contratações federais, partindo de 10% dos processos licitatórios em 2008 até os supracitados 60% do número total de licitações registradas em 2013.

Os produtos mais adquiridos pelo governo federal por meio do pregão eletrônico fazem parte do grupo de equipamentos e artigos para uso médico, dentário e veterinário. São exemplos: remédios, vacinas e camas hospitalares. Essas compras movimentaram em torno de R$ 3,9 bilhões.

Já em relação aos serviços, o mais contratado pela Administração Pública Federal foi o de engenharia, com a soma das contratações chegando a R$ 2,3 bilhões. Pequenas reformas e construção de estradas são exemplos dessas aquisições.

2.1.3 – A Dinâmica do Pregão Eletrônico

O desenrolar de um processo licitatório na modalidade pregão, na forma eletrônica, está submetido aos seguintes procedimentos sequenciais, em que a realização de determinado ato depende da conclusão do antecedente, na seguinte ordem:

1- Credenciamento: Para se ter acesso ao sistema eletrônico, o licitante deve dispor de chave de identificação e de senha pessoal, obtidas junto ao provedor do sistema.

2- Operação: A partir do horário previsto no edital, tem início a Sessão Pública, com a análise, classificação e desclassificação das propostas para cada item. Em seguida o item é aberto para lances. É disponibilizado chat de comunicação com os fornecedores para mensagem de abertura da Sessão Pública;

3- Fase de lances: Permite o envio de lances por parte dos licitantes. O licitante somente poderá oferecer lance inferior ao último por ele ofertado;

4- Visualização de propostas: Permite ao pregoeiro acompanhar planilha da proposta atualizada, enviada pelo fornecedor, após o encerramento da etapa de lances;

5- Aceitação de Propostas: Nesta fase, o pregoeiro analisa as propostas de melhor lance, relativamente ao objeto e o valor, decidindo por sua aceitação ou recusa;

6- Habilitação de Fornecedores: Destina-se a fornecedores que tiveram suas propostas aceitas para o item;

7- Abertura/fechamento de prazo para o registro da intenção de recursos: Nesta funcionalidade o pregoeiro informa o prazo para os fornecedores manifestarem a intenção de recurso;

9- Encerramento da Sessão Pública: O sistema eletrônico gera a Ata da Sessão Pública do pregão, com indicação do lance vencedor e demais informações relativas à Sessão Pública.

3 – A AUTOMAÇÃO NO ENVIO DE LANCES

Com o crescimento cada vez mais acentuado do pregão eletrônico nas aquisições públicas federais, num volume financeiro cada vez mais expressivo, surgiu no mercado uma ferramenta tecnológica capaz de potencializar a participação dos concorrentes dispostos a adquirir tal ferramenta.

Trata-se de um software capaz de automatizar o envio de lances durante a sessão pública, quando na fase competitiva do certame, dispensando a atividade humana para cobrir a oferta de concorrentes e reduzindo o tempo necessário para de lances a um patamar inalcançável para um concorrente que não se use de tal software.

Também conhecido como “robô”, tal dispositivo foi recebido com bastante controvérsia nos agentes envolvidos nas contratações públicas. Sem vedação legal direta que proíba o uso de dispositivos automatizadores para o envio de lances, a referida ferramenta foi vista como quebra de isonomia entre os concorrentes ao possibilitar a quem fazem uso da referida tecnologia vantagem desleal frente aos que não detém o referido dispositivo, assim também como algo que não trazia prejuízo à administração pública por não impedir a contratação por via de proposta mais vantajosa (menor valor).

Sampaio (2010) pondera que o uso dessa ferramenta, além de não encontrar óbice legal, não lesa os cofres públicos e que como a empresa vencedora, de fato, cotou o menor lance, a Administração não deixou de firmar o melhor negócio.

Por outro lado, ainda para Sampaio (2010), a questão que preocupa não se atrela a eventual prejuízo à vantajosidade, mas sim à igualdade. Segundo o autor, se o sistema efetivamente é capaz de assegurar a vitória ao licitante que o utiliza, então a licitação possui um vencedor desde antes de sua abertura, o que aniquila a competição e, por consequência, viola o ideário de igualdade entre os concorrentes.

Este segundo entendimento foi o mais ecoado entre os órgãos de controle e a mídia que propagavam o uso de softwares automatizadores de lances como fraude ao processo licitatório, principalmente por frustração ao caráter competitivo ao dar a fornecedores específicos a capacidade de enviar lances sequenciais em velocidade inatingível por um operador humano.

Nessa tendência, a jurisprudência do Tribunal de Contas da União pacificou-se no entendimento de que os concorrentes que vinham se utilizando livremente deste dispositivo tecnológico estavam fraudando as licitações. Fragmento deste entendimento é o Acórdão nº 2601/2011:

Mediante monitoramento, o Tribunal tratou do acompanhamento

do Acórdão nº 1647/2010, do Plenário, que versou sobre a

utilização de dispositivos de envio automático de lances (robôs)

em pregões eletrônicos conduzidos por meio do portal

Comprasnet, da Secretaria de Logística e Tecnologia da

Informação (SLTI) do Ministério do Planejamento, Orçamento e

Gestão (MPOG). No Acórdão monitorado, o Tribunal concluiu que,

em pregões eletrônicos conduzidos via portal Comprasnet: “a) é

possível aos usuários de dispositivos de envio automático de

lances (robôs) a remessa de lances em frações de segundo após

o lance anterior, o que ocorre durante todo o período de iminência

do pregão; b) com a possibilidade de cobrir lances em frações de

segundo, o usuário do robô pode ficar à frente do certame na

maior parte do tempo, logrando assim probabilidade maior (e real)

encerramento do pregão, que é aleatório; c) ciente dessa

probabilidade, que pode chegar a ser maior que 70%, o licitante

usuário do robô pode simplesmente cobrir os lances dos

concorrentes por alguns reais ou apenas centavos, não

representando, portanto, vantagem de cunho econômico para a

Administração”. Para o relator, os fatos configurariam a

inobservância do princípio constitucional da isonomia, visto que “a

utilização de software de lançamento automático de lances (robô)

confere vantagem competitiva aos fornecedores que detêm a

tecnologia em questão sobre os demais licitantes”, sendo que as

medidas até então adotadas pela SLTI/MPOG teriam sido

insuficientes para impedir o uso de tal ferramenta de envio

automático de lances. Além disso, como as novas providências

para identificar alternativa mais adequada para conferir isonomia

entre os usuários dos robôs e os demais demandariam tempo, e a

questão exigiria celeridade, entendeu o relator que MPOG

poderia definir provisoriamente, por instrução complementar e

mediante regras adicionais para a inibição ou limitação do uso dos

robôs, de maneira a garantir a isonomia entre todos os licitantes,

nos termos do art. 31 do Decreto nº 5.450/2005, razão pela qual

apresentou voto nesse sentido, bem como por que o Tribunal

assinasse o prazo de 60 dias para que a SLTI implementasse

mecanismos inibidores do uso de dispositivos de envio automático

de lances em pregões eletrônicos conduzidos via portal

Comprasnet, no que foi acompanhado pelo Plenário.

A resposta do Ministério do Planejamento Orçamento Gestão ao Acórdão nº 2601/2011 – Plenário veio em 16 de Dezembro de 2011 na forma da Instrução Normativa Nº 3.

apenas lances de concorrentes os quais tenham transcorrido, no mínimo, 20 segundos do seu último lance naquele mesmo item.

Assim, desde a implementação da nova operacionalização, nenhum dos concorrentes pode oferecer melhor oferta caso o seu último lance tenha sido dado a menos de 20 segundos, mesmo que este ainda tenha alguma, ou muita, margem para oferecer melhores preços. O que, em tese, submete os processos à possibilidade de encerramento da fase de lances mesmo que concorrentes estejam dispostos a dar melhor oferta, estando impedidos, no entanto, pelo próprio sistema, de melhorar seus preços naquele momento.

Deste modo, tendo em vista que o pregão na forma eletrônica representa a maior parte dos processos licitatórios pelos quais a administração pública federal adquire seus produtos, tendo em vista ainda que a Instrução Normativa MPOG nº 3/2011, ao estabelecer um intervalo temporal mínimo entre lances de um mesmo concorrente, acarretando por tanto uma potencial supressão do número de ofertas durante a fase de disputa do pregão eletrônico, justifica-se a elaboração de estudo científico capaz de apontar se esta alteração na dinâmica da disputa repercutiu nos valores dos produtos licitados, impactando, ou não, no custo dos produtos adquiridos pelo Governo Federal.

4 – BASE DE DADOS

O presente estudo utilizou dados de pregões eletrônicos no âmbito da administração pública federal brasileira obtidos através de solicitação prévia ao Ministério do Planejamento, Orçamento e Gestão (MPOG).

Os dados recebidos indicavam todos os processos licitatórios no âmbito do Governo Federal, ocorridos via pregão eletrônico, indicando o valor de referência para a contratação e o valor auferido após a etapa de lances, a razão entre estes valores é considerado pelo governo como a economia gerada por cada processo licitatório.

Os dados eram extremamente brutos, constando dentre eles razões impraticáveis, como economias de 100%, onde o valor da contratação seria zero, e dados do outro extremo, com economia negativa, onde o valor da contratação seria acima do valor estimado.

A existência de um valor prévio estimado é prerrogativa legal a qualquer pregão. Tal exigência está prevista inicialmente no Art. 40 da Lei geral das licitações (8.666/93) e referendada na legislação posterior e jurisprudência.

O valor estimado advém de ampla pesquisa de mercado feita anteriormente à publicação do processo licitatório e é o valor máximo que a administração permite que haja efetiva contratação.

contratação por parte da administração pública por via de proposta de valor irrisório ou inexequível. A jurisprudência assenta que valores finais inferiores a 70% do valor estimado indicam possibilidade de inexequibilidade da proposta, ensejando procedimentos específicos a serem tomados pelo gestor nestes casos.

Desta forma, ocorrências em que a economia foi negativa foram desconsideradas nos dados brutos, pela impossibilidade legal de contratação por via de proposta de valor acima do estimado, assim como também não foram consideradas ocorrências em que a economia foi superior a 70%, por ser a marca de indicação de possível proposta inexequível.

Por fim, o universo de eventos pesquisados foi reduzido aos processos licitatórios envolvendo os itens da cesta básica nacional, segundo o DIEESE, a saber: arroz, açúcar, banana, batata, café, carne, farinha, feijão, leite, manteiga, pão, tomate, óleo de cozinha.

Uma criteriosa análise prévia ao banco de dados indicou que tal refinamento no objeto em estudo também seria vantajosa para a análise aqui pretendida tendo em vista a proteção dos resultados quanto a influências geográficas. Ao serem analisados os dados de absolutamente todos os itens licitados via pregão eletrônico, pesariam no estudo de conclusão nacional aquisições de características predominantemente regionais. As ocorrências de processos para aquisição de combustível aeroespacial por exemplo, pesaria apenas em São Paulo e no Maranhão, únicos estados onde ocorre a aquisição deste produto, aquecedor, por exemplo, seria outro item em que localizações geográficas específicas condicionam a aquisição.

independentemente da localização dos órgãos promoventes das licitações em estudo. Além disso, a lista de itens do DIEESE apresentou-se como um bom parâmetro por ser uma condicionante externa ao objeto de estudo e plenamente aplicável por estudos futuros ou análises.

Tal critério não tornou o universo em estudo limitado, foram 17.284 observações de 2010 a 2013. Tal período foi escolhido tendo em vista que até a data da publicação deste estudo, foi possível contar com os dados completos até o final de 2013, o que significa dois anos de dados sob a influência da Instrução Normativa Nº 3/2011, que entrou em vigor a partir de Janeiro de 2012. Desta feita, para a devida comparação, foram buscados também o mesmo período de tempo antes do início de vigência da referida norma, o que nos leva aos anos de 2010 e 2011, compondo o período total acima disposto.

4.1 – Modelo Econométrico

Uma vez tratado os dados brutos da forma supramencionada, aplicou-se o modelo de regressão linear simples, cuja a variável dependente é a razão entre o valor estimado e o homologado, e as variáveis independentes1 são os estados da federação, o porte da empresa vencedora, o tipo de produto e a variável dummy que indica se a ocorrência de cada evento analisado se deu antes ou depois à implementação da Instrução Normativa Nº 3/2011, conforme equação abaixo.

Y =

+ β1X1 + β2X2 + β3X3 + β4X4 + εOnde:

Y = Valor total homologado.

= Coeficiente constante (intercepto). X1 = Estados da federação.X2 = Porte da empresa.

1

X3 =Tipo de produto

X4 = Dummy I.N (0 = antes da I.N | 1 = após a I.N).

= Erro aleatório normalmente distribuído de média zero e variância constante.De acordo com Araújo (2014), a regressão linear simples é uma técnica estatística que pode ser útil na análise para compreender a dependência estatística de um fenômeno (variável dependente) em relação a fatores com potencial para explicá-lo (variáveis explicativas ou independentes). O objetivo da técnica é usar as variáveis independentes (conhecidas) para explicar a variável dependente (selecionada pelo pesquisador), cuja relação de dependência é desconhecida. Neste sentido, as variáveis independentes são ponderadas por coeficientes, calculados pela técnica, que representam as contribuições individuais das variáveis independentes para explicar o fenômeno estudado.

5 – RESULTADOS

As tabelas dos anexos dessa dissertação apresentam os resultados das estimações para os modelos econométricos considerando-se a especificação anteriormente apresentada. A tabela A1 apresenta os resultados das estimações por MQO do modelo econométrico tendo como variável dependente o valor homologado total.

Observa-se que a grande maioria dos coeficientes estimados da regressão do modelo na tabela acima apresenta sinal positivo, indicando-se uma relação direta entre a variável dependente de valor homologado total e as respectivas variáveis explicativas.

A partir dos resultados mostrados na tabela A1, nota-se que a variável explicativa valorpreog~m, mostrou-se estatisticamente significativa no nível de significância de 1%, e apresentou um impacto positivo sobre a variável dependente de magnitude igual a 0,9965675 muito próximo da unidade, o que indica que um aumento de 1 unidade na variável explicativa valorpreog~m, representativa do valor estimado, implica no aumento igual a cerca de 0,99 na variável dependente.

.

modo que empresas desse porte tem um impacto negativo sobre o valor homologado total do produto, que representa a variável dependente do modelo econométrico, sendo essa variável explicativa estatisticamente significante ao nível de 1%.

Para as variáveis explicativas prod, representativas do tipo de produto negociado obteve-se que os coeficientes estimados para os produtos açúcar (2), banana (3), batata (4), café (5), carne (6), farinha (7), leite (9), manteiga (10), tomate (12) e (óleo) 13, foram estatisticamente significativos ao nível de 1%, conforme pode ser observado pela observação das colunas dos respectivos p-valores para essas variáveis explicativas, sendo que o produto carne (6) apresentou um impacto negativo sobre a variável dependente, enquanto os demais tipos de produtos apresentaram um impacto positivo.

A variável dummy representativa da instrução normativa, dada por IN, apresentou-se como estatisticamente significante ao nível de significância de 1%, dado seu p-valor igual a 0.001. O coeficiente estimado negativo igual a -3312,899 para essa variável explicativa sugere que a instrução normativa afeta negativamente o valor homologado total dos produtos negociados.

O coeficiente de determinação, que representa o grau de ajuste das variáveis do modelo, é igual a 0.9985, o que indica que cerca de 99% das variações totais da variável dependente valorpreog~m em torno da média.

Os resultados para as probilidades da Estatística F conjunta nesse modelo e em todos os demais modelos estimados, Prob > F = 0.0000, sugere uma significância global do modelo, o que significa que a variável dependente do valor homologado total é explicado pelo conjunto de variáveis explicativas do modelo econométrico.

estatisticamente significante ao nível de significância de 1%, enquanto a variável dummy para instrução normativa apresentou um impacto positivo e estatisticamente significativa ao nível de 1% de significância.

Além disso, pode ser observado que as variáveis explicativas referentes à unidade federativa MS (12), e PI (17) resultaram como estatisticamente significativas ao nível de significância de 10%, enquanto a UF TO (27) foi estatisticamente significativa ao nível de significância de 5%. Quanto ao porte da empresa apenas o porte “outros” (3) apresentou-se significante ao nível de 1%, e com impacto positivo sobre o valor total homologado.

Pode-se observar, conforme a tabela A3, que a instrução normativa não afetou o valor total para o produto banana, dado que essa variável explicativa não resultou como estatisticamente significativa. Porém, a variável explicativa valorpreog mostrou-se estatisticamente significativa e evidenciou um impacto positivo de 0,4779395 sobre a variável dependente representativa do valor homologado total. Cabe notar ainda que as variáveis para as unidades federativas RO (21) e SC (24) foram estatisticamente significativas aos níveis de significância de 1% e 10%, respectivamente e, que as empresas de porte “outros” (3) foram estatisticamente significativas ao nível de significância de 5% e impacto positivo sobre o valor total homologado para esse tipo de produto.

sobre o valor total homologado, dado que esta variável explicativa não foi estatisticamente significativa.

Nota-se pela tabela A5 que todas as variáveis explicativas para as unidades federativas brasileiras, assim como as variáveis explicativas de portes de empresas e a variável referente à instrução normativa resultaram como estatisticamente insignificantes, de modo que não afetam o valor total homologado referente ao produto café. Por outro lado, a variável para o valor estimado valorpreog mostrou-se estatisticamente significativa ao nível de significância de 1% e apresentou um impacto positivo e com uma magnitude no valor igual a 0,7111361.

No modelo 6, apresentado na tabela A6, nota-se um impacto positivo do valor estimado sobre o valor total homologado e estatisticamente significante a 1%. Por outro lado, a variável dummy para a instrução normativa apresentou-se como estatisticamente insignificante. As empresas de porte 3 resultaram como estatisticamente significativas ao nível de 1% e com impacto negativo sobre a variável dependente de valor total homologado. As variáveis explicativas para as unidades federativas PE (16) e PR (18) foram estatisticamente significantes a 10% e 1%, respectivamente. Tendo ambas um impacto negativo sobre a variável dependente de valor total homologado.

No modelo 7 da tabela A7, observa-se um efeito positivo do valor estimado igual a 0,6256751 sobre o valor total homologado e estatisticamente significativa a 1%. A variável dummy para a instrução normativa IN apresentou-se como estatisticamente significante ao nível de 5%. As empresas de porte 3 apresentaram-se estatisticamente significativas ao nível de 1%, enquanto para as unidades federativas DF (7) e TO (27) percebe-se que foram estatisticamente significantes ao nível de 5% de significância.

Para o caso do modelo econométrico da tabela A8, constata-se que tanto as variáveis explicativas para o tipo de porte das empresas e a variável

dummy de instrução normativa foram estatisticamente insignificantes e,

Ademais, observa-se que a variável explicativa valorpreog foi estatisticamente significativa ao nível de 1% e com um impacto positivo sobre a variável dependente para esse modelo. As variáveis para as unidades federativas PE (16), PR (18) e SC (24) foram estatisticamente significativas a 5%, 1% e 10%, respectivamente.

Para o modelo econométrico 9 mostrado na tabela A9, observa-se que a instrução normativa IN não apresentou nenhum impacto sobre a variável dependente, dado que foi estatisticamente insignificante. Porém percebe-se que a variável valorpreog apresentou um impacto positivo sobre a variável dependente e foi estatisticamente significativa a 1%. As empresas de porte 3 foram estatisticamente significativas a 1% e com um impacto negativo sobre a variável dependente. As unidades federativas PB (15) e SC (24) foram estatisticamente significantes ao nível de 10%, sendo a primeira com um impacto positivo e a segunda apresentou um impacto negativo sobre a variável de pendente desse modelo econométrico.

Como pode ser observado na tabela A10, as variáveis explicativas de porte da empresa e a variável dummy de instrução normativa foram estatisticamente insignificantes e não afetaram a variável dependente desse modelo. Porém, a variável explicativa valorpreog mostrou-se estatisticamente significante ao nível de 1% e com um impacto positivo de 0,559073 sobre o valor total para o produto manteiga. Ademais, observou-se que as variáveis explicativas para as unidades federativas CE (6), PA (14) e RN (20) foram estatisticamente significativas ao nível de 1% para as duas primeiras e 10% para a terceira, sendo todas elas com impacto positivo sobre a variável dependente desse modelo econométrico.

dummy para a instrução normativa apresentou-se significativa ao nível de 5% e impactou positivamente sobre a variável dependente. Por outro lado, todas as variáveis explicativas relacionadas com as unidades federativas foram todas estatisticamente insignificantes, portanto, não afetam a variável dependente desse modelo econométrico.

Para o modelo estimado para a tabela A12, o conjunto das variáveis explicativas para as unidades federativas brasileiras, as de portes de empresas e a variável de instrução IN foram estatisticamente insignificantes e, portanto, não afetam o valor total homologado referente ao produto tomate. Por outro lado, a variável para o valor estimado valorpreog mostrou-se estatisticamente significativa ao nível de significância de 1% e apresentou um impacto positivo de magnitude igual a 0,5264083.

6 – CONCLUSÃO

A implementação da Instrução Normativa Nº 3/2011 do Ministério do Planejamento, Orçamento e Gestão (MPOG) adveio de determinação do Tribunal de Contas da União visando proteger o sistema eletrônico de compras do Governo Federal do que o referido tribunal caracterizou como fraude licitatória, referindo-se ao uso de dispositivos de tecnologia da informação conhecidos como “robôs” capazes de automatizar o envio de lances em pregões eletrônicos, dando às empresas que se usam de tais sistemas a possibilidade de enviar lances em um intervalo de tempo inalcançável a um operador humano.

O efeito operacional da referida instrução normativa foi o implemento de um dispositivo no sistema do pregão eletrônico pelo qual as empresas foram limitadas a não enviar lances em intervalo de tempo inferior a 20 segundos do seu último lance.

Como pode ser observado ao longo dos modelos estimados nas tabelas dos anexos dessa dissertação, a relação entre as variáveis dependente valortotal~o e a variável explicativa valorpreog~m apontou uma relação sugerindo impacto positivo, o que aponta para uma elevação da economia na aquisição dos produtos da cesta básica negociados.

No que se refere ao impacto da variável dummy de instrução normativa, representada pela variável explicativa IN, observa-se em alguns dos modelos econométricos estimados que ocorreu um impacto positivo dessa instrução enquanto em outros o impacto resultou negativo, enquanto para alguns tipos de produto essa variável não afetou o valor total homologado. Ademais, tem-se que para outros produtos não se pode observar nenhum impacto sobre o valor total homologado do produto negociado, dado que nesses casos essa variável não foi estatisticamente significativa e, por conseguinte não se relaciona com a variável dependente valor total homologado.

REFERÊNCIAS BIBLIOGRÁFICAS

BRASIL. Ministério Do Planejamento, Orçamento e Gestão – MPOG. Secretaria de Logística e Tecnologia da Informação. Instrução Normativa n. 3, de 16 de Dezembro de 2011. Disponível em

<http://www.comprasgovernamentais.gov.br/paginas/instrucoes-normativas/instrucao-normativa-ndeg-3-de-16-de-dezembro-de-2011>. Acessado em 16/12/2014.

BRASIL. Tribunal de Contas da União. Acórdão nº 2601/2011. Plenário. Relator: Ministro Valmir Campelo. Sessão de 28/9/2011. Disponível em < https://contas.tcu.gov.br/juris/Web/Juris/ConsultarTextual2/Jurisprudencia.faces ?numeroDocumento=&textoPesquisa=&relator=&tipo=&numero=&anoProcesso =&anoAcordao=2011&numeroProcesso=&colegiado=&anoDocumento=&numer oAto=&cpf=&ano=&numeroAcordao=2601&situacao=> . Acesso em: 16/12/. 2014.

_____. Lei 10.520 de 17 de julho de 2002. Institui, no âmbito da União, Estados, Distrito Federal e Municípios, nos termos do art. 37, inc. XXI, da Constituição Federal, modalidade de licitação denominada pregão, para aquisição de bens e serviços comuns, e dá outras providências. Disponível em < http://www.planalto.gov.br/ccivil_03/leis/2002/l10520.htm>. Acessado em 12/01/2015.

_____. Decreto 5.450 de 31 de maio de 2005. Regulamenta o pregão, na forma eletrônica, para aquisição de bens e serviços comuns, e dá outras providências. Disponível em <http://www.planalto.gov.br/ccivil_03/_ato2004-2006/2005/decreto/d5450.htm> Acesso em 12/01/2015.

INFORMATIVO DO MPOG. Brasília, 10/02/2014. Ministério do Planejamento,

Orçamento e Gestão. Disponível em <http://www.planejamento.gov.br/conteudo.asp?p=noticia&ler=10918>

Acessado em 14/12/2014.

DADOS GERAIS 2013. Brasília, 08/02/2014. Ministério do Planejamento,

Orçamento e Gestão. Disponível em <http://www.comprasgovernamentais.gov.br/arquivos/estatisticas/01_a_10_info

rmativo_comprasnet_dados_gerais_2013.pdf> Acessado em 14/12/2014.

SILVA, Antônio. A economia das compras governamentais em decorrência do pregão eletrônico – uma abordagem econométrica. 2007. Dissertação (Mestrado em Economia) – Universidade Federal do Ceará, 2007.

ARAÚJO, Marcelle. Análise da relação do endividamento e da lucratividade das sociedades listadas na BM&FBOVESPA com seus respectivos ativos intangíveis. 2014. Dissertação (Mestrado em Economia) – Universidade Federal do Ceará, 2014.

SAMPAIO, Ricardo. É lenda acreditar em robôs no pregão eletrônico, assim como acreditar em Papai Noel. 12/2010. Disponível em

<http://www.zenite.blog.br/e-lenda-acreditar-em-robos-no-pregao-eletronico-assim-como-acreditar-em-papai-noel/#.VRSiqY7F8YM> Acessado em 20/12/2014.

FERRER, Florência. CLAD - Compras Públicas no Brasil: Diagnóstico e Desenho Estratégico do Futuro. 08/2012. Disponível em <http://www.florenciaferrer.com.br/detalhes.php?artg=883> Acessado em 20/12/2014.

ANEXOS

RESULTADOS DAS ESTIMAÇÕES DOS MODELOS ECONOMÉTRICOS

MODELO 1

Tabela A1 – Estimação do modelo econométrico Variável dependente: Valor total homologado

Source | SS df MS Number of obs = 17284 ---+--- F( 43, 17240) = . Model | 5.1960e+16 43 1.2084e+15 Prob > F = 0.0000 Residual | 7.6594e+13 17240 4.4428e+09 R-squared = 0.9985 ---+--- Adj R-squared = 0.9985 Total | 5.2037e+16 17283 3.0109e+12 Root MSE = 66654 --- valortotal~o | Coef. Std. Err. t P>|t| [95% Conf. Interval] ---+--- valorpreog~m | .9965675 .0002919 3414.22 0.000 .9959954 .9971397 |

uf |

17 | -4992.1 5322.074 -0.94 0.348 -15423.91 5439.706 18 | -27126.25 4884.156 -5.55 0.000 -36699.69 -17552.81 19 | 1621.504 4584.956 0.35 0.724 -7365.477 10608.48 20 | -6259.654 6095.752 -1.03 0.304 -18207.95 5688.64 21 | -2323.802 5491.258 -0.42 0.672 -13087.23 8439.621 22 | -4798.293 5680.603 -0.84 0.398 -15932.85 6336.266 23 | 3566.64 4594.118 0.78 0.438 -5438.299 12571.58 24 | -455.9591 4811.619 -0.09 0.925 -9887.221 8975.303 25 | -97.71789 6467.295 -0.02 0.988 -12774.27 12578.84 26 | -5944.436 5021.827 -1.18 0.237 -15787.73 3898.854 27 | -2386.243 9187.971 -0.26 0.795 -20395.6 15623.11 |

porte |

2 | -42191.47 27258.19 -1.55 0.122 -95620.3 11237.36 3 | -28893.8 1580.165 -18.29 0.000 -31991.08 -25796.51 4 | 1828.942 1200.333 1.52 0.128 -523.8317 4181.716 |

prod |

2 | 13593.13 2515.78 5.40 0.000 8661.946 18524.32 3 | 12956.71 2588.956 5.00 0.000 7882.094 18031.33 4 | 12057.84 3072.379 3.92 0.000 6035.666 18080.02 5 | 9762.89 2587.854 3.77 0.000 4690.433 14835.35 6 | -8725.247 2374.565 -3.67 0.000 -13379.64 -4070.858 7 | 14743.28 3109.805 4.74 0.000 8647.742 20838.81 8 | 3144.224 2941.95 1.07 0.285 -2622.297 8910.745 9 | 16513.33 3034.611 5.44 0.000 10565.19 22461.48 10 | 17697.96 3401.649 5.20 0.000 11030.39 24365.54 11 | 890.0522 3742.326 0.24 0.812 -6445.287 8225.392 12 | 9473.938 3239.396 2.92 0.003 3124.393 15823.48 13 | 14180.74 2843.019 4.99 0.000 8608.13 19753.34 |

IN | -3312.899 1029.037 -3.22 0.001 -5329.917 -1295.881 _cons | -8378.755 4725.886 -1.77 0.076 -17641.97 884.4614 ---

. summ

Variable | Obs Mean Std. Dev. Min Max ---+--- ano | 17284 2011.578 1.131279 2010 2013 anoresulta~a | 17284 2011.578 1.131279 2010 2013 ms | 0

ufurespcom~a | 0 porteempre~c | 0

---+--- codigomate~o | 17284 230847.5 84756.09 5690 421728 produto | 0

materialse~o | 0

MODELO 2

Tabela A2 – Estimação do modelo econométrico Variável dependente: Valor total homologado para o produto arroz.

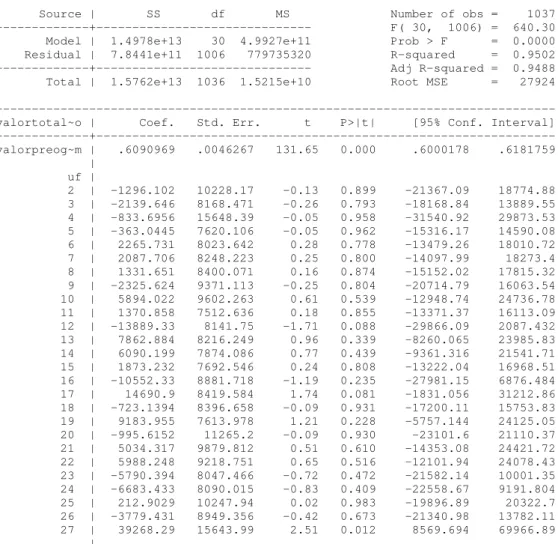

-> prod = ARROZ

Source | SS df MS Number of obs = 1037 ---+--- F( 30, 1006) = 640.30 Model | 1.4978e+13 30 4.9927e+11 Prob > F = 0.0000 Residual | 7.8441e+11 1006 779735320 R-squared = 0.9502 ---+--- Adj R-squared = 0.9488 Total | 1.5762e+13 1036 1.5215e+10 Root MSE = 27924 --- valortotal~o | Coef. Std. Err. t P>|t| [95% Conf. Interval] ---+--- valorpreog~m | .6090969 .0046267 131.65 0.000 .6000178 .6181759 |

uf |

porte |

3 | 8628.522 2787.495 3.10 0.002 3158.551 14098.49 4 | -19.82707 2035.697 -0.01 0.992 -4014.527 3974.873 |

IN | 6507.703 1797.81 3.62 0.000 2979.816 10035.59 _cons | -1582.03 7081.283 -0.22 0.823 -15477.81 12313.75 --- ---

MODELO 3

Tabela A3 – Estimação do modelo econométrico Variável dependente: Valor total homologado para o produto banana.

-> prod = BANANA

Source | SS df MS Number of obs = 1904 ---+--- F( 31, 1872) = 467.63 Model | 1.6176e+12 31 5.2179e+10 Prob > F = 0.0000 Residual | 2.0888e+11 1872 111581990 R-squared = 0.8856 ---+--- Adj R-squared = 0.8837 Total | 1.8264e+12 1903 959764519 Root MSE = 10563 --- valortotal~o | Coef. Std. Err. t P>|t| [95% Conf. Interval] ---+--- valorpreog~m | .4779395 .004167 114.70 0.000 .469767 .486112 |

uf |

| porte |

2 | -2551.075 7496.081 -0.34 0.734 -17252.63 12150.48 3 | 1972.323 922.9035 2.14 0.033 162.2951 3782.351 4 | 387.4281 576.7961 0.67 0.502 -743.8029 1518.659 |

IN | -153.3575 497.4365 -0.31 0.758 -1128.946 822.2309 _cons | 950.2841 2171.384 0.44 0.662 -3308.305 5208.873 --- ---

MODELO 4

Tabela A4 – Estimação do modelo econométrico Variável dependente: Valor total homologado para o produto batata.

-> prod = BATATA

Source | SS df MS Number of obs = 876 ---+--- F( 31, 844) = 253.16 Model | 8.1563e+11 31 2.6311e+10 Prob > F = 0.0000 Residual | 8.7715e+10 844 103928223 R-squared = 0.9029 ---+--- Adj R-squared = 0.8993 Total | 9.0334e+11 875 1.0324e+09 Root MSE = 10195 --- valortotal~o | Coef. Std. Err. t P>|t| [95% Conf. Interval] ---+--- valorpreog~m | .6759612 .0082817 81.62 0.000 .6597061 .6922163 |

uf |

27 | 2533.136 6490.389 0.39 0.696 -10206.06 15272.33 |

porte |

2 | 1795.963 10253.84 0.18 0.861 -18330.05 21921.98 3 | 2034.889 1221.524 1.67 0.096 -362.6922 4432.47 4 | -623.7936 816.4096 -0.76 0.445 -2226.225 978.6377 |

IN | 584.5278 705.5798 0.83 0.408 -800.3691 1969.425 _cons | -2058.577 2756.609 -0.75 0.455 -7469.192 3352.037 --- ---

MODELO 5

Tabela A5 – Estimação do modelo econométrico Variável dependente: Valor total homologado para o produto café.

-> prod = CAFÉ

Source | SS df MS Number of obs = 1906 ---+--- F( 30, 1875) = 1075.92 Model | 7.6736e+12 30 2.5579e+11 Prob > F = 0.0000 Residual | 4.4576e+11 1875 237737150 R-squared = 0.9451 ---+--- Adj R-squared = 0.9442 Total | 8.1194e+12 1905 4.2621e+09 Root MSE = 15419 --- valortotal~o | Coef. Std. Err. t P>|t| [95% Conf. Interval] ---+--- valorpreog~m | .7111361 .0041309 172.15 0.000 .7030345 .7192377 |

uf |

porte |

3 | 1139.977 1256.147 0.91 0.364 -1323.617 3603.571 4 | -590.6112 796.0698 -0.74 0.458 -2151.887 970.6649 |

IN | 426.5231 720.8326 0.59 0.554 -987.1953 1840.242 _cons | -120.0302 2890.446 -0.04 0.967 -5788.86 5548.8 --- ---

MODELO 6

Tabela A6 – Estimação do modelo econométrico Variável dependente: Valor total homologado para o produto banana.

-> prod = CARNE

Source | SS df MS Number of obs = 3512 ---+--- F( 31, 3480) = 2185.06 Model | 6.7908e+14 31 2.1906e+13 Prob > F = 0.0000 Residual | 3.4888e+13 3480 1.0025e+10 R-squared = 0.9511 ---+--- Adj R-squared = 0.9507 Total | 7.1397e+14 3511 2.0335e+11 Root MSE = 1.0e+05 --- valortotal~o | Coef. Std. Err. t P>|t| [95% Conf. Interval] ---+--- valorpreog~m | .8531201 .003383 252.17 0.000 .8464872 .8597531 |

uf |

| porte |

2 | -88854.54 71229.08 -1.25 0.212 -228509.5 50800.45 3 | -32010.84 4450.192 -7.19 0.000 -40736.09 -23285.59 4 | 6722.445 4486.972 1.50 0.134 -2074.918 15519.81 |

IN | -1034.552 3483.131 -0.30 0.766 -7863.738 5794.635 _cons | -2546.862 13159.89 -0.19 0.847 -28348.75 23255.02 --- ---

MODELO 7

Tabela A7 – Estimação do modelo econométrico Variável dependente: Valor total homologado para o produto farinha.

-> prod = FARINHA

Source | SS df MS Number of obs = 828 ---+--- F( 30, 797) = 345.67 Model | 8.2748e+11 30 2.7583e+10 Prob > F = 0.0000 Residual | 6.3597e+10 797 79795026.4 R-squared = 0.9286 ---+--- Adj R-squared = 0.9259 Total | 8.9107e+11 827 1.0775e+09 Root MSE = 8932.8 --- valortotal~o | Coef. Std. Err. t P>|t| [95% Conf. Interval] ---+--- valorpreog~m | .6256751 .0063851 97.99 0.000 .6131416 .6382087 |

uf |

27 | 9989.403 4582.95 2.18 0.030 993.3249 18985.48 |

porte |

3 | 3947.757 1092.439 3.61 0.000 1803.358 6092.155 4 | 400.0353 770.1757 0.52 0.604 -1111.777 1911.848 |

IN | 1671.62 655.2975 2.55 0.011 385.3069 2957.933 _cons | -475.4386 2285.758 -0.21 0.835 -4962.255 4011.378 --- ---

MODELO 8

Tabela A8 – Estimação do modelo econométrico Variável dependente: Valor total homologado para o produto feijão.

-> prod = FEIJÃO

Source | SS df MS Number of obs = 1023 ---+--- F( 30, 992) = 494.57 Model | 7.0338e+12 30 2.3446e+11 Prob > F = 0.0000 Residual | 4.7028e+11 992 474072719 R-squared = 0.9373 ---+--- Adj R-squared = 0.9354 Total | 7.5041e+12 1022 7.3426e+09 Root MSE = 21773 --- valortotal~o | Coef. Std. Err. t P>|t| [95% Conf. Interval] ---+--- valorpreog~m | .58619 .0052634 111.37 0.000 .5758613 .5965187 |

uf |

27 | 7173.213 11091.03 0.65 0.518 -14591.36 28937.79 |

porte |

3 | 1504.978 2318.86 0.65 0.516 -3045.456 6055.412 4 | 1407 1666.752 0.84 0.399 -1863.765 4677.765 |

IN | 1586.475 1397.545 1.14 0.257 -1156.009 4328.959 _cons | 3372.739 5325.423 0.63 0.527 -7077.649 13823.13 --- ---

MODELO 9

Tabela A9 – Estimação do modelo econométrico Variável dependente: Valor total homologado para o produto leite.

-> prod = LEITE

Source | SS df MS Number of obs = 926 ---+--- F( 29, 896) = 1387.05 Model | 1.9867e+12 29 6.8506e+10 Prob > F = 0.0000 Residual | 4.4253e+10 896 49389242.1 R-squared = 0.9782 ---+--- Adj R-squared = 0.9775 Total | 2.0309e+12 925 2.1956e+09 Root MSE = 7027.7 --- valortotal~o | Coef. Std. Err. t P>|t| [95% Conf. Interval] ---+--- valorpreog~m | .8434537 .0043328 194.67 0.000 .8349501 .8519572 |

uf |

26 | 1358.306 3002.847 0.45 0.651 -4535.127 7251.74 27 | 2070 4414.585 0.47 0.639 -6594.13 10734.13 |

porte |

3 | -1906.055 716.4095 -2.66 0.008 -3312.091 -500.0189 4 | 139.1275 568.5276 0.24 0.807 -976.6734 1254.928 |

IN | 114.7885 479.3619 0.24 0.811 -826.0144 1055.591 _cons | -990.2533 2704.625 -0.37 0.714 -6298.392 4317.885 --- ---

MODELO 10

Tabela A10 – Estimação do modelo econométrico Variável dependente: Valor total homologado para o produto manteiga.

-> prod = MANTEIGA

Source | SS df MS Number of obs = 622 ---+--- F( 29, 592) = 211.92 Model | 1.1672e+11 29 4.0248e+09 Prob > F = 0.0000 Residual | 1.1243e+10 592 18992265.6 R-squared = 0.9121 ---+--- Adj R-squared = 0.9078 Total | 1.2796e+11 621 206058016 Root MSE = 4358 --- valortotal~o | Coef. Std. Err. t P>|t| [95% Conf. Interval] ---+--- valorpreog~m | .559073 .0075231 74.31 0.000 .5442979 .5738482 |

uf |

23 | 693.6802 1382.952 0.50 0.616 -2022.409 3409.769 24 | -491.7173 1628.571 -0.30 0.763 -3690.197 2706.762 25 | -122.0761 1860.17 -0.07 0.948 -3775.412 3531.26 26 | -829.0152 1554.919 -0.53 0.594 -3882.844 2224.814 |

porte |

3 | -682.5486 559.6699 -1.22 0.223 -1781.729 416.6316 4 | 228.0789 432.1654 0.53 0.598 -620.6851 1076.843 |

IN | 221.4769 364.3034 0.61 0.543 -494.0074 936.9613 _cons | 879.6332 1336.623 0.66 0.511 -1745.466 3504.732 --- ---

MODELO 11

Tabela A11 – Estimação do modelo econométrico Variável dependente: Valor total homologado para o produto pão.

-> prod = PÃO

Source | SS df MS Number of obs = 463 ---+--- F( 28, 434) = 258.59 Model | 5.5772e+12 28 1.9919e+11 Prob > F = 0.0000 Residual | 3.3430e+11 434 770279388 R-squared = 0.9434 ---+--- Adj R-squared = 0.9398 Total | 5.9115e+12 462 1.2795e+10 Root MSE = 27754 --- valortotal~o | Coef. Std. Err. t P>|t| [95% Conf. Interval] ---+--- valorpreog~m | .6109158 .0076769 79.58 0.000 .5958273 .6260044 |

uf |