DEPARTAMENTO DE CONTABILIDADE CURSO: CIÊNCIAS CONTÁBEIS

João Lucas de Sousa Filho

UMA ANÁLISE DA UTILIZAÇÃO DOS RELATÓRIOS GERENCIAIS

PARA TOMADA DE DECISÕES EM MICRO E PEQUENAS EMPRESAS

Orientadora: Profa. MARILENE FEITOSA SOARES

UMA ANÁLISE DA UTILIZAÇÃO DOS RELATÓRIOS GERENCIAIS

PARA TOMADA DE DECISÕES EM MICRO E PEQUENAS EMPRESAS

Artigo apresentado ao Curso de Ciências Contábeis do Departamento

de Contabilidade da Universidade Federal do Ceará - UFC, como requisito parcial à obtenção do título de Bacharel em Contabilidade.

Aprovado em:____/____/_____.

BANCA EXAMINADORA

__________________________________________ Profa. Msc. Marilene Feitosa Soares (Orientadora)

Universidade Federal do Ceará (UFC)

_____________________________________________ Profa. Msc. Liliane Ramalho Castro e Silva

Universidade Federal do Ceará (UFC)

_____________________________________________ Profa. Msc. Cintia de Almeida

UMA ANÁLISE DA UTILIZAÇÃO DOS RELATÓRIOS GERENCIAIS PARA TOMADA DE DECISÕES EM MICRO E PEQUENAS EMPRESAS

RESUMO

Grandes desafios são enfrentados diariamente pelos gestores das microempresas e empresas de pequeno porte do país. Em uma economia globalizada, na qual as inovações mercadológicas e tecnologias surgem com muita rapidez, torna-se imprescindível a obtenção de informações contábeis e financeiras para a análise do patrimônio das empresas e na tomada de decisões. É extremamente necessário que as micro e pequenas empresas (MPE) também tenham informações relevantes advindo da contabilidade gerencial para a tomada de decisões estratégicas, visando à boa gestão e, principalmente contribua para o crescimento dos negócios. Diante disso, a ciência da contabilidade tem fundamental importância quando são dispostos recursos práticos com objetivos de manter o controle das despesas, das receitas e do patrimônio da empresa, independente do porte econômico da entidade. O presente estudo teve o objetivo de verificar se os gestores de micro e pequenas empresas (MPEs) utilizam relatórios gerenciais para tomada de decisões, bem como se os profissionais da contabilidade apresentam relatórios gerenciais aos clientes, estes sendo MPE, no processo de tomada de decisão. A metodologia aplicada foi descritiva, qualitativa e os procedimentos de pesquisa foram bibliográficos e de campo, no qual foi aplicado um questionário em 10 (dez) escritórios contábeis e 10 (dez) microempresas localizadas no município de Fortaleza. Conforme os dados obtidos, verificou-se que a grande maioria das empresas não utilizam relatórios gerenciais na tomada de decisões.

PALAVRAS CHAVE: Contabilidade Gerencial, Micro e Pequenas Empresas, Decisões.

1. INTRODUÇÃO

Estudos do Instituto Brasileiro de Geografia e Estatística (IBGE), divulgados em 2010, apontam que de cada 100 (cem) empresas abertas no Brasil em 2007, 24 encerraram suas atividades no ano seguinte. Estudos apontam que as principais razões para o fracasso é a falta de planejamento, o descontrole financeiro e a falta de conhecimento do mercado atuante.

Sabe-se que as micro e pequenas empresas (MPE) têm uma maior preocupação no que se diz respeito à legislação fiscal, tendo em vista a falta de conhecimento, por parte dos pequenos empresários, do que sejam controle e informações contábeis. Há confusão, entre eles, sobre o objetivo da Contabilidade e a Legislação Tributária, esquecendo-se que o fisco é apenas um usuário da contabilidade, e que o grande objetivo da mesma é fornecer informações para a tomada de decisões.

A investigação da pesquisa propõe a seguinte pergunta: Se a tomada de decisões dos gestores das micro e pequenas empresas são baseadas ou fundamentadas em informações gerenciais fornecidas pelos profissionais da contabilidade?

O presente estudo tem como objetivo geral analisar se os gestores de micro e pequenas empresas (MPE) utilizam a contabilidade gerencial para a tomada de decisões, bem como verificar se os profissionais da contabilidade apresentam relatórios gerenciais aos gestores de MPEs, visando à tomada de decisões. Para tanto, tem-se como objetivos específicos: 1) descrever os aspectos legais quanto à obrigatoriedade destas empresas a fazerem a escrituração contábil no Brasil; 2) investigar se os gestores das micro e pequenas empresas têm o conhecimento e se utilizam com frequência os relatórios gerencias; e 3) verificar quais são os relatórios gerencias que os profissionais da contabilidade estão fornecendo a seus clientes.

Dada à relevância do tema, a pesquisa se justifica para contribuir de alguma forma, dentro de suas limitações, na conscientização dos gestores sobre a importância de se manter a escrituração contábil regular nas micro e pequenas empresas, bem como mostrar a importância de se adotar informações que auxiliem a tomada de decisão, demonstrando a importância da Contabilidade Gerencial e o quanto é valiosa as informações fidedignas. Justifica-se ainda, no contexto acadêmico, pelo fato de a temática ser pouco discutida em termos de produção de artigos científicos que tratem do assunto.

A metodologia empregada está caracterizada quanto aos objetivos como descritivos, e quanto à natureza, qualitativa. Os procedimentos de pesquisas utilizados foram bibliográficos e de campo, no qual foi utilizado um questionário a cerca do nível de conhecimento dos profissionais da contabilidade e gestores referente à contabilidade gerencial.

O trabalho está dividido em cinco seções, incluindo a introdução. A segunda seção trata sobre o referencial teórico onde foram abordados aspectos relevantes das informações contábeis para tomada de decisões, a legislação aplicável às micro e pequenas empresas e estudos anteriores sobre o tema. Na seção seguinte é apresentada a metodologia. Na sequência, são apresentados os resultados das análises dos dados e por fim a conclusão da pesquisa.

2. REFERENCIAL TEÓRICO

2.1. Contabilidade Gerencial e de Custos: instrumentos utilizados na tomada de decisão

se estabelece a relação entre a contabilidade e a administração, pois é ela que pode oferecer ao administrador tais informações (STROEHER, FREITAS, 2008).

Nos últimos anos, a Contabilidade Gerencial passou a ser imprescindível para qualquer empresa em se tratando de processo decisório. Segundo Marion (2011, p.17) a Contabilidade Gerencial é voltada para fins internos, onde procura suprir os gerentes de um elenco maior de informações, visando exclusivamente à tomada de decisão.

A Contabilidade Gerencial é direcionada para a administração da empresa, visando minimizar os erros nas decisões em informações relevantes. Pode-se dizer que tem como posto de vista o abastecimento de informações para os administradores, no caso, uma ferramenta para o comando (PORTELLA; TRETER, 2011).

A contabilidade Gerencial é um instrumento de grande utilidade na gestão dos negócios. Por fazer relação a diversas áreas como a contabilidade financeira, contabilidade de custos, análise de balanços e outros assuntos, a contabilidade gerencial fornece aos empreendedores relatórios ricos em informações que podem dar suporte a tomada de decisões (PADOVEZE, 2004).

Por tanto, de caráter vital que o gestor tenha seu alcance ferramentas de apoio para a tomada de decisões. Sabe-se que o uso dos procedimentos gerenciais não elimina, mas minimiza os riscos do negócio, pois as decisões são tomadas com base em informações fundamentadas em relatórios gerenciais (CARLOS, 2012).

Segundo Atkinson et al. (2000), a Contabilidade Gerencial é que dispõe informações relevantes para o negócio, como por exemplo, os gestores podem analisar melhor os custos, a lucratividade dos produtos, dos serviços, e ainda, pode oferecer informações de clientes e das atividades das empresas.

Para Marion (1988), a contabilidade representa um instrumento que auxilia a administração a tomar decisões. Na verdade, a Contabilidade além de ter como objeto de estudo o patrimônio, ela o faz mensurando-os monetariamente, registrando-os e sumarizando-os em forma de relatórisumarizando-os que contribuem para tomada de decisões.

Ainda conforme define Atkinson et al (2000), a Contabilidade Gerencial é considerada uma das fontes primárias para tomadas de decisões e de controle nas empresas, que tem como processo identificar, mensurar, reportar e analisar informações sobre os eventos econômicos das empresas, direcionados às necessidades dos indivíduos internos da empresa, aos funcionários e administradores; bem como orientar decisões operacionais, de investimentos e financeiras.

Segundo Figueiredo e Sampaio (2000), alguns indicadores como, medidas da condição econômica das empresas, como as de custo e lucratividade dos produtos, dos serviços, dos clientes, das empresas, são obtidos através dos sistemas de Contabilidade Gerencial.

Em se tratando da Contabilidade de Custos, Martins (2003) chama a atenção sobre a mensuração dos custos, nos quais também são importantes para a tomada de decisão, e não somente para o mero controle. Conforme o autor, “a Contabilidade de Custos acabou por passar, nessas últimas décadas, de mera auxiliar na avaliação de estoques e lucros globais para importante arma de controle e decisão gerenciais” (MARTINS, 2003, p. 15).

maneira efetiva, as pessoas em uma organização precisam constantemente de informação a respeito do montante de recursos envolvidos e utilizados”. Não existe possibilidade de a empresa funcionar e cumprir sua missão sem um sistema de informação que possa fornecer dados que a todo instante se fazem necessários, tendo em vista a continuidade do negócio e o fato da dinâmica das informações, mesmos essas empresas sendo de pequeno porte.

A seguir serão apresentadas algumas das ferramentas da Contabilidade Gerencial e financeira, mais utilizadas pelas organizações para auxiliar nos processos de planejamento e decisão.

2.2.1 Balanço Patrimonial

Entre as demonstrações financeiras temos Balanço Patrimonial (BP), que identifica a situação patrimonial da empresa num dado momento. É a demonstração que apresenta de forma ordenada os três elementos componentes do patrimônio: Ativo, Passivo e Patrimônio Líquido.

Segundo Iudícibus et al (2008), o Balanço é importante pois reside na visão que ele dá das aplicações de recursos feitas pela empresa (Ativos) e quanto desses recursos são devidos a terceiros (Passivos). Segundo o autor isso evidencia o nível de endividamento, a liquidez da empresa, a proporção do capital próprio, que é o Patrimônio Líquido, e outras análises. A visão de dois balanços consecutivos mostra como a estrutura patrimonial se modificou.

A administração financeira, baseando-se nas informações elaboradas e fornecidas pela contabilidade, toma decisões quanto a investimentos, financiamentos, pagamento das obrigações, momento de substituição de ativos obsoletos, nível ideal de estoques, entre outras tantas decisões.

2.2.2 Demonstração do Resultado do Exercício

A Demonstração do Resultado do Exercício (DRE), elaborada juntamente com o Balanço Patrimonial, constitui-se no relatório sobre as operações realizadas pela empresa durante determinado período, e nele são demonstrados o resultado líquido do período, Lucro ou Prejuízo. De acordo com Iudícibus et al (2008), com os dois relatórios, o Balanço patrimonial e a Demonstração do Resultado do Exercício, é atingida a finalidade de mostrar a situação patrimonial e econômico-financeira da empresa.

Ainda segundo o autor, com os dois relatórios, o BP e a DRE, “qualquer pessoa interessada nos negócios da empresa têm condições de obter informações, fazer análises, estimar variações, tirar conclusões (...) e traçar novos rumos para futuras transações” (IUDÍCIBUS, 2008, p. 156).

2.2.3 Demonstração de Fluxos de Caixa

Como o próprio nome indica, nessa demonstração se tem a explicação das origens e das aplicações das disponibilidades da entidade, bem como a explicação da mudança no saldo desse item do ativo durante o período (IUDÍCIBUS, 2008, p. 241).

O objetivo essencial da DFC é disponibilizar informações relevantes sobre os fluxos financeiros (em dinheiro) de pagamentos e recebimentos realizados por uma empresa, no exercício.

2.2.4 Técnicas de Análise de Investimentos

A análise econômica financeira de investimentos é um importante auxílio aos gestores, pois tende a evidenciar os prós e contras de um determinado projeto, tanto no presente, quanto em projeções futuras, ajudando-os nas tomadas de decisões.

Segundo Hoji (2010), a finalidade da avaliação econômico financeira de investimentos consiste em avaliar o fluxo futuro, gerado pelo investimento realizado. O fluxo de caixa de um projeto de investimento nada mais é do que a projeção de geração líquida de caixa, isto é, projeção de lucro líquido excluído de itens que não afetam o caixa (depreciação e amortização), acrescentando o desembolso em investimentos fixos.

Existem na literatura da Engenharia Financeira alguns métodos utilizados na análise econômica financeira dos investimentos a serem realizados. Abaixo, segue três desses métodos que os gestores das MPEs podem utilizar na análise de seus investimentos:

- Taxa Interna de Retorno (TIR) - é a taxa de desconto que torna o valor atual líquido do investimento igual a zero, também chamada de taxa interna efetiva de rentabilidade (HOJI, 2010).

- Valor Presente Líquido (VPL) – De acordo com Hoji (2010) Valor Presente Líquido consiste em determinar o valor no instante inicial, descontando o fluxo de caixa líquido de cada período futuro gerado durante a vida útil do investimento, com a taxa mínima de atratividade e adicionando o somatório dos valores descartados ao fluxo de caixa líquido do instante inicial. O autor ainda salienta que o investimento será economicamente atraente se o valor presente líquido for positivo (HOJI, 2010).

- Período de Retorno de Capital (Payback) - Para Hoji (2010) consiste na apuração do tempo necessário para que a soma dos fluxos de caixa líquidos periódicos seja igual ao fluxo de caixa líquido do instante inicial.

2.2.5 Orçamento

A fase de planejamento dos resultados de uma empresa parte da elaboração de um orçamento, que definirá os objetivos que esta pretende atingir e possibilitará o futuro controle e mensuração dos resultados obtidos.

Para Garrison e Noreen (2001, p.262), orçamento empresarial é: "é um plano detalhado da aquisição e do uso de recursos, financeiros ou de outra natureza, durante um período especificado. Representa um plano para o futuro, expresso em termos quantitativos".

2.2.6 Controle de Estoques

O controle de estoque é de suma importância para a empresa, porque ele controla os desperdícios, desvios e apura os valores para fins de análise, bem como, apura o demasiado investimento, o qual prejudica o capital de giro da entidade.

gerenciais. Os autores enfatizam, ainda, que é fundamental as quantidades físicas estarem corretas na data do balanço, pois de nada adiantará as empresas possuírem critérios de avaliação e de custos corretos, se as quantidades não refletirem a realidade.

2.2.7 Contas a Pagar

O controle de contas a pagar proporciona uma visualização global dos compromissos assumidos pela empresa, permitindo acompanhar de forma fácil os pagamentos a serem efetuados em determinado período.

O controle das contas a pagar de acordo com apostila SEBRAE (2000), serve para avaliar as melhores oportunidades de assumir novos compromissos, de maneira a não centralizar muitos pagamentos em determinadas datas. O controle deve ser preenchido de acordo com o vencimento, sendo que o ideal é que a organização dos compromissos seja feita mês a mês. Segundo o SEBRAE (2000), Este controle possibilita que o empresário fique permanentemente informado sobre vencimento dos compromissos, como estabelecer prioridades de pagamento e o montante dos valores a pagar.

2.2.8 Contas a Receber

Com o controle de contas a receber, pode-se conhecer o montante dos valores a receber, as contas vencidas e a vencer, clientes que não pagam em dia e como programar as cobranças.

Conforme apostila SEBRAE (2000), o controle de contas a receber exige que as vendas a prazo do dia e os recebimentos sejam oportunamente informados aos responsáveis pelo seu preenchimento. Os lançamentos das vendas a prazo devem ser realizados conforme o mês de vencimento, e as baixas, de acordo com os recebimentos. A quantidade de controles, sua organização e gerenciamento devem ser estabelecidos de acordo com as necessidades e possibilidades de uso de cada empresa.

2.2.9 Gestão de Custos e Formação de Preço

O objetivo da gestão de custos é servir de apoio aos gestores para administrar com informação por ela gerada, para proporcionar e determinar menores custos no desenvolvimento das atividades, e através de um planejamento e controle da comercialização de seus produtos e serviços, decidir as soluções necessárias na busca de maiores resultados.

Segundo Martins (2003) com o aumento de competitividade na maioria dos mercados, seja industrial, comerciais e serviços é relevante quando da tomada de decisões, o conhecimento dos custos para determinar se dado produto é rentável; ou não rentável, se é possível reduzi-lo, assim a contabilidade modernizada vem criando sistemas de informações de custos que podem ser armas para o controle e tomada de decisões gerenciais.

2.2.10 Ponto de Equilíbrio

Segundo Garrison e Noreen (2001, p.168), "No ponto de equilíbrio, o lucro é zero. Desse modo, o ponto de equilíbrio pode ser determinado encontrando-se os pontos em que as vendas igualam as despesas variáveis totais mais as despesas fixas".

Segundo Martins (2003) o ponto de equilíbrio demonstra a quantidade mínima onde a empresa deve operar para que não obtenha prejuízo. É neste ponto que a empresa consegue cobrir os custos fixos e variáveis das unidades produzidas e vendidas. A partir deste ponto o lucro começa a crescer de forma mais acentuada, pois quanto maior o volume vendido, maior será a margem de contribuição adicional aos custos e consequentemente maior o lucro, uma vez que os custos fixos já foram totalmente cobertos.

2.2.11. Índices de Rentabilidade e de Endividamento

Os índices de rentabilidade medem o quanto a empresa está rentável, ou seja, quanto de recursos está sendo gerado. Para Assef (1999), os índices de rentabilidade “(...) medem a capacidade de retorno obtido pela empresa, derivado de suas operações. Os valores encontrados devem ser confrontados com outras empresas do mesmo segmento”.

Na equação 1 abaixo, temos a Taxa de Retorno sobre os Investimentos:

- Taxa de Retorno sobre os Investimentos

TRI=AT/LL (equação 1).

A taxa de retorno sobre os investimentos, do ponto de vista da empresa, mostra a relação entre o Lucro Líquido e o Ativo Total, ou seja, quanto cada ativo contribuiu na obtenção do Lucro Líquido gerado. Significa também, quantos anos a empresa levará para obter de volta seu investimento (MARION, 2005).

Em relação aos índices de endividamento, estes medem a formação da composição do ativo total da empresa, considerando a parcela de capital de terceiros. Quando maior esse indicador, maior será a vulnerabilidade da empresa á oscilações de juros sobre o capital de terceiros, e mostrará o quanto a empresa está alavancada (ASSEF, 1999).

Na equação 2, mostra o índice sobre a quantidade da dívida: - Quantidade Dívida

QtD= PC + ELP/ (PC + ELP + PL) (equação2).

Este índice mostra a quantidade de dívidas que a empresa possui, e a relação entre o capital de terceiros (passivo circulante e exigível a longo prazo) e o total de passivo (Passivo e Patrimônio Líquido). Este índice informa se a empresa se utiliza mais recursos de terceiros do que recursos dos proprietários. Segundo Marion (2005), ma participação do capital de terceiros exagerada em relação ao capital próprio torna a empresa vulnerável a qualquer intempérie. Em média as empresas que vão à falência apresentam endividamento elevado em relação ao patrimônio líquido, e isto acontece porque normalmente as instituições financeiras não estão dispostas a conceder financiamento para empresas que apresentarem essa situação desfavorável (MARION, 2005).

2.2.12. Margem de Contribuição

Padoveze (2004) diz ainda que a margem de contribuição é “a diferença entre o preço de venda unitário do produto e os custos e despesas variáveis por unidade de produto. Significa que cada unidade vendida a empresa lucrará determinado valor”.

2.2. Microempresas e Empresas de Pequeno Porte (MPE)

A legislação adota critérios que classificam o tamanho de uma empresa, no qual constituem um importante fator de apoio às micro e pequenas empresas, permitindo que estabelecimentos dentro dos limites instituídos possam usufruir os benefícios e incentivos previstos em lei.

No Estatuto da Micro e Pequena Empresa, de 1999, o critério adotado para conceituar micro e pequena empresa é a receita bruta anual, cujos valores foram atualizados pelo Decreto nº 5.028/2004, de 31 de março de 2004, são os seguintes:

a) Microempresa: receita bruta anual igual ou inferior a R$ 433.755,14 (quatrocentos e trinta e três mil, setecentos e cinquenta e cinco reais e quatorze centavos); e,

b) Empresa de Pequeno Porte: receita bruta anual superior a R$ 433.755,14 e igual ou inferior a R$ 2.133.222,00 (dois milhões, cento e trinta e três mil, duzentos e vinte e dois reais).

Atualmente, esses critérios são adotados em diversos programas de crédito do governo federal em apoio às MPE.

Além do critério adotado no Estatuto da Micro e Pequena Empresa, o SEBRAE (2006) utiliza ainda o conceito de número de empregados nas empresas, conforme classificação abaixo:

Quadro 1 – Classificação das empresas com base em número de empregados

PORTE/ SETOR INDÚSTRIA COMÉRCIO E SERVIÇO

Microempresas Até 19 empregados Até 9 empregados

Empresas de Pequeno Porte De 20 a 99 De 10 a 49

Médias De 100 a 499 De 50 a 99

Grandes 500 ou mais 100 ou mais

Fonte: SEBRAE (2005).

O Quadro acima apresenta a classificação das Micro e Pequenas Empresas em função do número de empregados. Segundo esta classificação as indústrias com até 19 empregados, e empresas de comércio e serviço com até 9 empregados são consideradas microempresas. Já as pequenas indústrias que tenham de 20 a 99 empregados, e empresas de comércio e serviços que tenham de 10 a 49 empregados são consideradas empresas de Pequeno Porte.

(EPP) é que poderão usufruir do tratamento diferenciado do Simples Nacional. No quadro 2 abaixo estão classificados os limites, para serem consideradas MPEs, de acordo com o faturamento:

Quadro 2 – Classificação das empresas com base no faturamento

PORTE SIMPLES NACIONAL

Microempresas Até R$ 360 mil

Empresas de Pequeno Porte Acima de R$ 360 mil até R$ 3,6 milhões Fonte: BRASIL (2006)

O Quadro 2 apresenta a classificação das micro e pequenas empresas baseadas no faturamento anual. Segundo esta classificação, são Microempresas as que pertencem ao Simples Nacional e que possuem faturamento anual bruto de até R$ 360 mil, e Empresa de Pequeno Porte até 3,6 milhões.

Dessa maneira, se a empresa ME conseguir faturar mais de 360.000,00 de receita bruta passa automaticamente para a classificação de EPP. Do mesmo modo, se a empresa EPP não faturar o total bruto anual superior a R$ 360.000,00 passa a condição de ME automaticamente.

Em relação ao Empreendedor Individual, o que não foi objeto de estudo deste artigo, a Lei Complementar 123/2006 o define como aquele empresário que obtém faturamento bruto anual de até R$ 60.000,00 e que não possua sócios, podendo ter até um funcionário fixo registrado em carteira e que receba como remuneração o salário mínimo. São mais usados para aqueles pequenos negócios individuais, que eram informais. O governo federal incentivou a formalização desta modalidade por meio deste programa.

Já o Banco Nacional de Desenvolvimento Econômico e Social (BNDES) têm outro parâmetro em sua classificação. Nessa instituição de fomento, uma microempresa deve ter receita bruta anual de até R$ 2,4 milhões; as pequenas empresas, superior a R$ 2,4 milhões até o limite de R$ 16 milhões, conforme quadro a seguir:

Quadro 3 - Classificação do porte da empresa - BNDES

Classificação Receita operacional bruta anual

Microempresa Menor ou igual a R$ 2,4 milhões

Pequena empresa Maior que R$ 2,4 milhões e menor ou igual a R$ 16 milhões

Média empresa Maior que R$ 16 milhões e menor ou igual a R$ 90 milhões

Média-grande empresa Maior que R$ 90 milhões e menor ou igual a R$ 300 milhões

Grande empresa Maior que R$ 300 milhões Fonte: BNDES (2014).

Para fins de enquadrar, no presente artigo, o conceito de micro e pequena empresa, foi considerada a classificação empregada pela LC 123/2006 e suas alterações, ou seja, até R$ 360 mil para Microempresa, e de R$ 360 mil a 3,6 milhões, para Empresa de Pequeno Porte, por ser a classificação usualmente mais utilizada pelo SEBRAE.

O Brasil está passando pelo processo de convergência de suas normas contábeis às normas internacionais, no qual visa a harmonização com os IFRS - International Financial Reporting Standards, emitidos pelo organismo internacional contábil International Accouting Standards Board (IASB). A primeira iniciativa brasileira foi à constituição de um órgão não governamental para regulamentar as práticas e normas contábeis, denominado de Comitê de Pronunciamentos Contábeis (CPC), regulamentado pela Resolução CFC nº 1.055/2005, do Conselho Federal de Contabilidade (BECK; MOURA; KLANN; BEZERRA, 2011).

Ainda em relação às novas práticas contábeis brasileiras, o CPC por meio do CFC emitiu um conjunto de 48 Pronunciamentos Técnicos, 6 Orientações e 18 Interpretações Técnicas voltadas a orientar o registro, mensuração e evidenciação contábil no Brasil, conforme o Pronunciamento técnico voltado às PME abaixo:

O Comitê de Pronunciamentos Contábeis (CPC) alcança seus objetivos primariamente por meio do desenvolvimento e publicação dos seus Pronunciamentos Técnicos, Interpretações e Orientações de forma convergente com as Normas Internacionais de Contabilidade emitidas pelo IASB e promoção do uso desses documentos em demonstrações contábeis para fins gerais no Brasil e outros relatórios financeiros (CPC, 2014).

Em relação às Micro e Pequenas Empresas, o CFC aprovou o Pronunciamento Técnico PME – Contabilidade para Pequenas e Médias Empresas, aprovado por meio da Resolução CFC nº 1.255/09, que torna a NBC T 19.41 obrigatória para todas as empresas não enquadradas pela Lei 11.638/2007, como companhias abertas ou de grande porte, não reguladas pelo Banco Central do Brasil ou pela Superintendência de Seguros Privados (CFC, 2012). Assim a NBC T 19.41 deve ser adotada por todas as empresas de pequeno e médio porte (não companhias abertas ou de grande porte) e que não possuem obrigação pública de prestação de contas e elaboram as demonstrações contábeis para fins gerais aos diversos usuários contábeis (CFC, 2010).

Ainda em relação à obrigatoriedade, o Conselho Federal de Contabilidade (CFC) chama atenção sobre a obrigatoriedade da escrituração contábil nas micro e pequenas empresas, onde ressalta que os profissionais de contabilidade estão obrigados a aplicar a ITG 2000, aprovada pela Resolução CFC nº 1.330/11. O item 2 da referida Interpretação determina que a mesma deva ser adotada por todas as entidades, independente da natureza e do porte, na elaboração da escrituração contábil, observadas as exigências da legislação e de outras normas aplicáveis, se houver.

A Legislação Federal também prevê a escrituração contábil como obrigatória, conforme a Lei 10.406, de 10 de janeiro de 2002, no art 1.179:

O empresário e a sociedade empresária são obrigados a seguir um sistema de contabilidade, mecanizado ou não, com base na escrituração uniforme de seus livros, em correspondência com a documentação respectiva, e a levantar anualmente o balanço patrimonial e o de resultado econômico (BRASIL, 2014).

Portanto, de acordo com a Lei 10.406/2002 e pela Resolução CFC nº 1.255/09, que aprovou o Pronunciamento voltado às PME, a manutenção da escrituração contábil regular é obrigatória para todas as entidades, independentemente do tipo de tributação.

2.4. Estudos Anteriores sobre o tema

custos, despesas, impostos entre outros compromissos a serem arcados no final do mês. Segundo o autor o período de planejamento varia de acordo com o porte da empresa, e no caso da pequena empresa “o período de doze meses é suficiente para um planejamento financeiro eficaz. Isso é obtido através do controle do seu fluxo de caixa” (MARQUES, 2004).

Em análise da importância do caixa e fluxo de caixa para as microempresas Gonçalves (2007) avalia como essencial tal ferramenta. Na empresa o caixa está em constante movimento, pois a empresa é algo mutável, onde os resultados sempre geram valores, e nesse aspecto a contribuição do fluxo de caixa é fundamental para entender o funcionamento da micro e pequena empresa. O autor demonstrou, de forma conceitual, que o fluxo de caixa é um dos principais controles para a gestão das micro e pequenas empresas, “pois registra as entradas e saídas de capital da empresa, facilitando as análises es decisões com relação à sua aplicação” (GONÇALVES, 2007).

De acordo com Laurentino et al (2008) as empresas necessitam de dados estimados usados pela administração na condução de operações diárias, no planejamento das operações futuras e no desenvolvimento de estratégias de negócios integradas. “Os relatórios devem fornecer medidas objetivas de operações passadas e subjetivas de futuras decisões, para ampliar as oportunidades de negócios mostrando informações mais claras, precisas e focadas na tomada de decisão”. Na pesquisa, os autores tiveram como objetivo demonstrar as ferramentas gerenciais mais eficientes e eficazes para gestão de uma Micro e Pequena Empresa. Com os dados apurados e apontadas na pesquisa como fundamentais para o bom desempenho da Contabilidade Gerencial nas MPEs, verificaram que, dentre tais ferramentas, destacam-se a utilização de orçamento, da análise de custos, da análise do ponto de equilíbrio e a utilização do balanced scorecard.

Henrique (2008) em pesquisa envolvendo empresas do setor de comercio varejista concluiu que a contabilidade gerencial é de vital importância para qualquer empresa, em especial a micro e pequenas empresas desse setor. Ainda segundo o autor, é necessário o planejamento financeiro em seus diversos ângulos de estudo, da qual tenha um “sistema de contabilidade integrado, que possibilite a qualquer tempo extrair de dados contábeis as informações de grande utilidade, que será a base de uma administração segura e bem sucedida”. Na conclusão da pesquisa, o autor demonstrou com alguns exemplos de relatórios gerencias como, índices de rentabilidade, índice de endividamento, capital de giro e fluxo de caixa, que a contabilidade gerencial pode ser de vital importância para qualquer empresa, em especial as micro e pequenas empresas do setor de comércio varejista.

Sousa e Rios (2011) na pesquisa de um artigo, mediante a aplicação de um questionário em 94 (noventa e quatro) microempresas no Município de São Roque – SP, conforme os dados obtidos pela pesquisa verificou-se que 51,22% dos empresários informaram não utilizarem a Contabilidade Gerencial e 26,83% responderam utilizarem.

3. METODOLOGIA

O presente artigo foi caracterizado quanto aos objetivos de estudo como descritiva, pois, segundo Gil (2010), uma de suas peculiaridades está na utilização de técnicas padronizadas na coleta de dados, tais como questionário e a observação sistemática. A pesquisa descritiva descreve as características de determinadas populações ou fenômenos (GIL, 2010).

Os procedimentos técnicos de pesquisa se definem como bibliográfico e estudo de campo. Quanto à natureza, trata-se de pesquisa qualitativa. A pesquisa bibliográfica, de acordo com Vergara (1997, p. 46), “é o estudo sistematizado desenvolvido com base em material publicado em livros, revistas, jornais, redes eletrônicas, isto é, material acessível ao público em geral”.

Para ter um melhor entendimento sobre o assunto pesquisado, foram realizadas duas entrevistas distintas: uma entrevista com gestores das MPEs; e outra entrevista aos profissionais da contabilidade responsáveis pela escrituração contábil de MPEs. Vale ressaltar que esses gestores não são clientes dos profissionais pesquisados, portanto, os dois grupos são independentes.

Através de questionário, foram elaboradas questões fundamentais que focaram os pontos mais discutíveis no que se refere ao entendimento de pequenas empresas sobre os relatórios contábeis e a sua importância para auxilio na gestão dos seus empreendimentos, e, se fizeram o uso das demonstrações contábeis.

A pesquisa foi realizada de duas formas, a primeira direcionada aos gestores de empresas, caracterizadas como micro e pequenas empresas, e a segunda pesquisa direcionada aos profissionais contábeis, que detêm em sua carteira de clientes, micro e pequenas empresas.

A pesquisa voltada aos gestores foi realizada de forma presencial, com 10 MPEs, dos setores de serviços, comércio e indústria, localizados no Município de Fortaleza, mediante a aplicação de um questionário sobre os principais relatórios gerenciais como fluxo de caixa, análise de investimento, orçamento, planejamento tributário, custo e formação de preço. A pesquisa buscou saber se as empresas tem o conhecimento desses relatórios, e se utilizam os dados para a tomada de decisões.

Quanto à pesquisa voltada aos profissionais contábeis, foram contatados previamente via telefone e, posteriormente, enviado o questionário por meio eletrônico, no total de 10 profissionais da contabilidade responsáveis pela escrituração de MPEs, abordando sobre a importância dos relatórios gerenciais para as mesmas, quanto a tomada de decisões.

As micro e pequenas empresas pesquisadas foram dos três setores da economia, das quais do total das MPEs pesquisadas, 5 são comerciais; 2 são da área de serviços; e 3 são MPEs industriais.

4. ANÁLISE DOS RESULTADOS

4.2 Análise das Ferramentas de Controle Gerencial

pagar, contas a receber, gestão de custos e formação de preço de venda, ponto de equilíbrio, índices de rentabilidade e de endividamento, e por fim, margem de contribuiçao.

Os dados coletados na pesquisa aos gestores das micro e pequenas empresas, que utilizam os relatórios gerenciais estão no quadro abaixo:

Quadro 4 – Resultados da pesquisa – gestores MPEs por Setores da Economia

COMÉRCIO SERVIÇO INDÚSTRIA

Total de MPE que utilizam a informação

(%) de MPE que utilizam a informação

Balanço Patrimonial 1 0 1 2 20%

DRE 1 0 1 2 20%

Fluxo de Caixa 2 1 2 5 50%

Análise de investimento 0 0 0 0 0%

Orçamento (projeções) 0 0 1 1 10%

Controle de estoques 1 1 3 5 50%

Contas a pagar 5 2 3 10 100%

Contas a receber 4 1 3 8 80%

Custos/ formação de preço 0 0 3 3 30%

Ponto de equilíbrio 0 0 0 0 0%

Rentabilidade/endividamento 0 0 0 0 0%

Margem de contribuição 2 0 3 5 50%

Total de relatórios 7 4 10 10

Fonte: Dados da Pesquisa (2014)

Conforme dados da pesquisa e inseridas na tabela 4, as MPEs do segmento industrial é a que mais utiliza os relatórios gerenciais na tomada de decisões, visto que de todas as empresas pesquisadas (no total, 10 empresas pesquisadas), uma ou outra MPE do segmento da indústria utilizam 10 dos 12 relatórios apresentados na pesquisa. De todas as empresas pesquisadas, somente 1 empresa, que é industrial, elabora orçamento anual e tem preocupação com o planejamento tributário.

Por sua vez, as empresas do setor de serviços são as que menos utilizam os relatórios gerenciais, tendo em vista que, uma ou outra empresa desse segmento, utilizam apenas 4 dos 12 relatórios apresentados, são estes: fluxos de caixa, controle de estoque, contas a pagar e contas a receber.

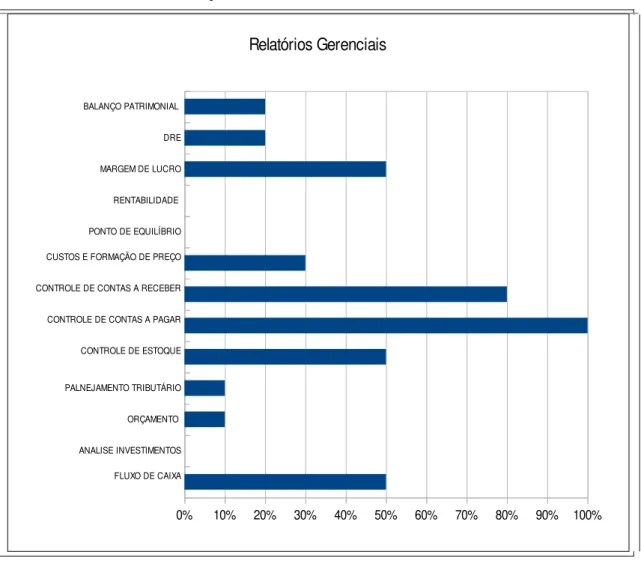

Conforme o gráfico abaixo, as ferramentas de controle gerencial de maior utilização para o processo decisório dos entrevistados são controle de contas a pagar, com 100%, e controle de contas a receber, sendo utilizada por 80% dos entrevistados, complementado com fluxo de caixa, controle de estoque e margem de contribuição, estes utilizados por 50% dos entrevistados. Em relação ao controle financeiro constituído pelo Balanço patrimonial e a DRE, apenas duas empresas utilizam tais demonstrações, sendo uma do setor comercial e uma do setor industrial.

Gráfico 01- Percentual de Utilização das Ferramentas Gerenciais

FLUXO DE CAIXA ANALISE INVESTIMENTOS ORÇAMENTO PALNEJAMENTO TRIBUTÁRIO CONTROLE DE ESTOQUE CONTROLE DE CONTAS A PAGAR CONTROLE DE CONTAS A RECEBER CUSTOS E FORMAÇÃO DE PREÇO PONTO DE EQUILÍBRIO RENTABILIDADE MARGEM DE LUCRO DRE BALANÇO PATRIMONIAL

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% Relatórios Gerenciais

Fonte: Dados da Pesquisa (2014)

Ainda, conforme o gráfico verifica-se que dentre os gestores das micro e pequenas empresas, apenas 30% utilizam a ferramenta de custos e formação de preço, e apenas 20% utilizam as demonstrações contábeis, como o Balanço de Patrimonial e a Demonstração do Resultado do Exercício.

Verifica-se que, nenhuma empresa utiliza e sequer não tem o conhecimento das ferramentas gerenciais de índices de rentabilidade e de endividamento, ponto de equilíbrio, assim como a técnica de análise de investimentos. De acordo com o Gráfico 1 apresentado infere-se que os gestores não estão utilizando devidamente a contabilidade gerencial.

De acordo com os dados da pesquisa, observa-se que as ferramentas gerenciais são pouco utilizadas pelos gestores, e as que são utilizadas, são apenas as de controle de contas a pagar (100%) e contas a receber, em 80% dos entrevistados, dos quais, por si só, não trazem informações suficientes na tomada de decisões estratégicas dentro da entidade. Quanto aos relatórios margem de contribuição, controle de estoques e fluxo de caixa, estes são utilizados por 50% dos entrevistados.

Verificou-se ainda que, sete dos empresários entrevistados desconhecem quais informações sobre suas empresas poderiam ser fornecidas pelo contador. Isso implica dizer que 70% dos gestores entrevistados não têm conhecimento suficiente das informações contábeis que poderiam ser úteis para gestão dos negócios e quais informações são necessárias para suas decisões. Além disso, verificou-se que as pequenas empresas não têm interesse em informação contábil relativa à gestão do empreendimento, “porque querem um serviço contábil barato”, conforme comentário de cinco contadores, o que confirma a visão de que as pequenas empresas são vistas como clientes não muito atrativos, pois têm relativamente menor poder aquisitivo (FREITAS, STROEHER, 2008).

4.3 Análise do Questionário aplicados aos profissionais da Contabilidade

A pesquisa utilizada aos profissionais contábeis foi através de um questionário semi estruturado com seis perguntas. As perguntas tiveram o objetivo de verificar se esses profissionais elaboram relatórios gerencias aos seus clientes e se os auxiliam na tomada de decisões. As seis perguntas foram:

1) elabora as Demonstrações Contábeis para às MPEs?

2) fornecem relatórios gerenciais para as MPEs? Se fornecem, quais? 3) informações contábeis refletem a realidade das empresas?

4) o microempresário procura o auxílio do Contador para tomar decisões? 5) informações contábeis são utilizadas em decisões de financiamento? 6) informações contábeis contribuem para os objetivos das empresas?

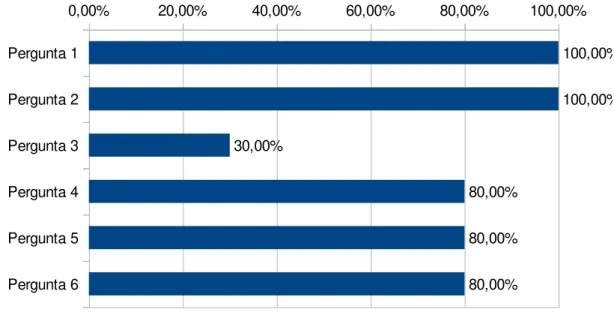

No Gráfico 2 abaixo estão demonstrados o resultado da pesquisa realizada com os profissionais da contabilidade:

Gráfico 02 – Pesquisa Voltada aos Profissionais da Contabilidade

Fonte: Dados da Pesquisa (2014)

Pergunta 1

Pergunta 2

Pergunta 3

Pergunta 4

Pergunta 5

Pergunta 6

0,00% 20,00% 40,00% 60,00% 80,00% 100,00%

100,00%

100,00%

30,00%

80,00%

80,00%

De acordo com a pesquisa voltada aos profissionais da contabilidade, observa-se no Gráfico 2 que todos os 10 entrevistados, ou seja, 100% elaboram as Demonstrações Contábeis ou integralmente ou parcialmente aos seus clientes.

Quanto à pergunta de nº 2, também todos os profissionais da contabilidade afirmaram em fornecer, parcialmente, alguns relatórios de caráter gerencial. Porém, na segunda parte da pergunta de nº 2 “Se fornecem, quais?” afirmaram que os relatórios fornecidos eram somente de controle de contas a pagar, a receber ou controle de estoques.

Em relação à pergunta de nº 3, apenas 30% dos respondentes afirmaram que as informações contábeis refletem a realidade das MPEs, e 70% afirmaram que não. Com relação à pergunta de nº 4, 80% dos profissionais contábeis disseram que seus clientes os procuram, de forma parcialmente, no auxílio para tomada de decisões, e 20% não os procuram, ou seja, os dados mostram que a maioria dos gestores procura orientação de seus contadores para a tomada de decisões.

Em relação à perguntas de nº 5, os dados foram os seguintes: 80% dos entrevistados afirmaram que as informações contábeis são utilizadas em decisões de financiamento e apenas 20% afirmaram que não. Em relação à pergunta de nº 6, também 80% dos entrevistados afirmaram que as informações contábeis contribuem para os objetivos das empresas. Pelos dados das perguntas 5 e 6 da pesquisa, mostram a importância das informações contábeis às pequenas empresas e ainda, o importante papel do profissional da contabilidade aos seus clientes, auxiliando os gestores em decisões fundamentais para as empresas.

No sentido geral, analisando o questionário 2, qual seja, voltado aos profissionais contábeis, verifica-se que os contadores atribuem importância para a Contabilidade Gerencial nas Micro e Pequenas Empresas, porém verifica-se que ainda é muito limitada a qualidade e a quantidade dos relatórios gerenciais fornecidos aos microempreendedores. A característica dos dados da presente pesquisa assemelha-se, em parte, com os estudos realizados por Freitas e Stroeher (2008), onde não atribuem importância aos pequenos empresários, visto que esses são pouco lucrativos e, em virtude disso, os serviços oferecidos a eles são padronizados, não estando inserida nesses serviços a contabilidade gerencial.

Por fim, de acordo com a entrevista, verificou-se que a maior parte da documentação entregue pelo contador ao empresário fica restrita à documentação legal e fiscal, referindo-se às obrigações fiscais, trabalhistas e previdenciárias, dados cadastrais e informações burocráticas, dessa forma infere-se que a maior preocupação dos contadores é mesmo na parte legal, fiscal e burocrática.

5. CONSIDERAÇÕES FINAIS

No total de 10 MPEs pesquisadas, as 3 empresas industriais são as que mais utilizam as informações gerencias no processo decisório, visto que as MPEs do segmento da indústria utilizam 10 dos 13 relatórios apresentados na pesquisas. No entanto, nenhuma MPE, inclusive industrial, utilizam os relatórios e sequer tem o conhecimento das ferramentas gerenciais de índices de rentabilidade e de endividamento, ponto de equilíbrio, assim como a técnica de análise de investimentos. As MPEs comerciais são as que menos utilizam os relatórios gerencias, pois o setor utiliza apenas 4 dos 13 relatórios apresentados.

No geral, de todas as MPEs pesquisadas e de acordo com os dados apurados, as ferramentas de controle gerencial de maior utilização para o processo decisório dos entrevistados são controle de contas a pagar, com 100%, e controle de contas a receber, sendo utilizada por 80% dos entrevistados, complementado com fluxo de caixa, controle de estoque e margem de contribuição, estes utilizados por 50% dos entrevistados.

Em relação à pesquisa voltada aos profissionais da contabilidade, observou-se que todos os 10 entrevistados, ou seja, 100% elaboram as Demonstrações Contábeis ou integralmente ou parcialmente aos seus clientes. Quanto à pergunta de nº 2, ou seja, se "fornece relatórios gerenciais aos seus clientes” também todos afirmaram em fornecer, parcialmente, alguns relatórios de caráter gerencial. Porém, esses relatórios fornecidos eram somente de controle de contas a pagar, a receber ou controle de estoques.

Conclui-se, portanto, que as relações profissionais entre contadores de empresas de serviços contábeis e os proprietários de pequenas empresas estão muito distanciadas, no que se refere ao fornecimento mútuo de informações necessárias para a adequada gestão das pequenas empresas. Por um lado, observou-se que os contadores não demonstram a seus clientes o verdadeiro potencial de auxílio que podem oferecer a seus negócios, devido à falta de conhecimento dos empresários sobre a importância das informações contábeis, bem como, à baixa remuneração dos serviços contábeis prestados.

É oportuno apresentar a principal limitação deste estudo, a qual reside no fato de ter sido pesquisado um pequeno número de empresas, o que não permite a generalização dos resultados. Espera-se que os resultados do presente estudo possam contribuir para que os gestores de pequenas empresas percebam a utilidade das informações contábeis gerenciais para o controle, planejamento e processo decisório de seu negócio. Sugere-se, para futuros trabalhos, a expansão da pesquisa para um maior número de pequenas empresas, inclusive, envolvendo a análise quantitativa de dados, o que possibilitará uma melhor compreensão do fenômeno investigado.

REFERÊNCIAS

ASSEF, Roberto. Guia prático de administração financeira: pequenas e médias empresas, Rio de Janeiro: Campus, 1999.

ATKINSON, A.A. Et al. Contabilidade Gerencial. São Paulo: Atlas, 2000.

BRASIL. Lei nº 9.841, de 05 de outubro de 1999. Institui o Estatuto da Microempresa e da Empresa de Pequeno Porte. Presidência da República, casa Civil.

BRASIL. Lei Complementar n° 123, de 14 de dezembro de 2006. Institui o Estatuto da Microempresa e Empresa de pequeno porte. Presidência da República, Casa Civil.

_______. Decreto nº 5.028, de 31 de março de 2004. Altera os Valores do Estatuto da Microempresa e da Empresa de Pequeno Porte. Presidência da República, Casa Civil. _______. Lei nº 10.406, de 10 de janeiro de 2002. Institui o Código Civil. Presidência da República, Casa Civil.

_______. BANCO NACIONAL DO DESENVOLVIMENTO SOCIAL (BNDS). Apoio

Financeiro às Empresas. Disponível em:

<http://www.bndes.gov.br/SiteBNDES/bndes/bndes_pt/Institucional/Apoio_Financeiro/porte.html> Acesso em 27 de abril de 2014.

CARLOS, Viviane Selau. Pesquisa de Percepção em Relação à Aplicabilidade da Contabilidade Gerencial em Microempresas na Região de Porto Alegre. UFRGS, 2012. CHING, Yuh Hong. MARQUES, Fernando. PRADO, Lucilene. Contabilidade e Finanças para não especialistas, São Paulo: Pearson Prentice Hall, 2003.

CONSELHO FEDERAL DE CONTABILIDADE. Escrituração Contábil Simplificada para Micro e Pequenas Empresas. Brasil: 2008. Disponível em: <www.cfc.org.br>. Acesso em 12 nov. de 2013.

CONSELHO FEDERAL DE CONTABILIDADE.Resolução CFC 1.255/09. Aprova a NBC T 19.41 – Contabilidade para Pequenas e Médias Empresas. Brasil: 2009. Disponível em: <www.cfc.org.br>. Acesso em 8 maio de 2014.

CONSELHO FEDERAL DE CONTABILIDADE. Resolução 1.330/2011 - ITG 2000 –

Escrituração Contábil. Brasil: 2011. Disponível em

<http://www2.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2011/001330> Acesso em 12 nov. de 2013.

CPC. Comitê de Pronunciamentos Contábeis. Pronunciamento CPC MPE. Disponível em: http://www.cpc.org.br/CPC/Documentos-Emitidos/Pronunciamentos/Pronunciamento?Id=79. FIGUEIREDO, Sandra; SAMPAIO, J. M. Consultoria Contábil Gerencial: um Produto para as Micro e Pequenas Empresas. Brasil, 2000. Disponível em: http://www.isesonline.com.br/downloads/sandra/artigos/ARTIGO_JULIANO.pdf. Acesso em 12 nov. de 2013.

FREITAS, Henrique; STROEHER, A. M. O Uso das Informações Contábeis na Tomada de Decisão em Pequenas Empresas. Revista de Administração – Eletrônica. São Paulo, v.1, n.1, art.7, jan./jun.2008.

GARCIA, Violin Alexandre, SCARAMELLI, João Marcos. A importância do Fluxo de Caixa. Boletim CRC SP, São Paulo, n.165, p.8-9, fev. 2008.

GIL, Antonio C. Como Elaborar Projetos de Pesquisa. São Paulo: Atlas, 2010.

GONÇALVES, Márcia Regina. Os Controles Financeiros como Ferramenta do Processo de Decisão nas Micro e Pequenas Empresas. 2007. 140f. Monografia. Universidade de Taubaté. 2007.

HENRIQUE, M. Antonio. A Importância da Contabilidade Gerencial para Micro e Pequena Empresa. Monografia. Universidade de Taubaté, 2008. Disponível em

http://br.monografias.com/trabalhos-pdf/contabilidade-gerencial-micro-pequena-empresa.pdf

HOJI, Masakazu. Administração Financeira e Orçamentária. São Paulo: Atlas, 2010. IBGE (2010), “Demografia das Empresas 2008”. Rio de Janeiro: série “Estudos &

Pesquisas Informações Econômicas”, n.14.

http://www.ibge.gov.br/home/estatistica/economia/demografiaempresa/2008/demoempresa2008.pdf

IUDÍCIBUS, Sérgio de. et al. Contabilidade Introdutória. Equipe de professores da Faculdade de Economia, Administração e Contabilidade da USP – 10. ed – São Paulo: Atlas, 2008.

LAURENTINO, A. J. et al. A Importância da Contabilidade Gerencial para as Micro e Pequenas Empresas no Século XXI no Brasil. 2008. 76f. Monografia (Ciências Contábeis) – FAE Centro Universitário. Curitiba, 2008.

MARION, J.C. Contabilidade empresarial. 3.ed. São Paulo: Atlas, 1988.

MARION, José Carlos. Análise das Demonstrações Contábeis: contabilidade empresarial. 3.ed. São Paulo: Atlas, 2005.

MARION, José Carlos. Contabilidade Empresarial. 14° ed. São Paulo: Atlas, 2011.

MARQUES, Marisa de Moura. Aplicação de índices econômico-financeiros na elaboração do planejamento financeiro em empresa pública: o caso da EPTS. 2004. 123f. Dissertação de Mestrado – Universidade de Taubaté, 2004.

MARTINS, Eliseu, Contabilidade de custos. 9. ed. - São Paulo : Atlas, 2003.

PORTELLA, Charlise S.; TRETER, Jaciara. Contabilidade Gerencial uma Ferramenta de Gestão Empresarial, 2011. Disponível em <http://www.unicruz.edu.br>. Acesso em 12 nov. 2013.

PADOVEZE, Luís Clóvis. Contabilidade Gerencial: um enfoque em sistema de informação contábil. 4.ed. São Paulo: Atlas, 2004.

SOUZA, R.A. R. de; RIOS, R.P. Contabilidade Gerencial como Ferramenta para Gestão Financeira nas Microempresas: Uma Pesquisa no Município de São Roque –SP, 2011. Disponível em <http://www.facsaoroque.br/novo/publicacoes/pdfs/regiane_adm_2011.pdf>. Acesso em: 18 fev. 2014.

SEBRAE - SERVIÇO DE APOIO ÀS MICRO E PEQUENAS EMPRESAS. Boletim estatístico de micro e pequenas empresas. Observatório Sebrae, 1° semestre 2005. Disponível em: <www.sebrae.com.br>. Acesso em: 09 nov. 2013.

SEBRAE. Programa Brasil Empreendedor: Orientação para crédito. Brasília, 2000. (apostila).