O Balanced Scorecard da DAT

Trabalho Final na modalidade Relatório de Estágio apresentado à Universidade Católica Portuguesa

para obtenção do grau de mestre em Gestão

por

Tiago Eduardo Rocha de Almeida

sob orientação deProfessor Luís Marques

Faculdade de Economia e Gestão Setembro 2013

iii

Sumário

Este documento constitui o Trabalho Final de Mestrado do Mestrado em Gestão e é o resultado de um trabalho de investigação realizado após estágio em ambiente organizacional. O estágio teve lugar numa direção de suporte técnico de uma empresa do grupo EDP, entre Setembro e Dezembro de 2013.

O objetivo do presente trabalho é o de responder à questão: “O Balanced Scorecard da Direção de Automação e Telecontrolo (DAT) é um sistema de controlo de gestão?”. Para responder a esta pergunta estudamos sistemas de controlo de gestão, analisando de seguida o balanced scorecard (BSC) de um ponto de vista teórico. Na segunda metade do trabalho, apresentamos o BSC implementado na DAT, analisando-o à luz dos conceitos previamente vistos. Simultaneamente, demonstramos o trabalho realizado na DAT, em que procurámos responder a dois desafios lançados pelos responsáveis da direção: dotar o BSC da DAT de automatismos, para que este implique o mínimo possível de manutenção, e tornar a sua utilização mais intuitiva, de forma a facilitar a obtenção de informação.

O resultado deste relatório é a afirmação de que o BSC da DAT é um sistema de controlo de gestão porque incorpora as características determinantes de orientação para comportamentos, possibilidade de ação orientadora e foco no sucesso futuro. Deixamos ainda, no final do relatório, 3 sugestões de melhoria para o BSC da DAT.

iv

Índice

Sumário ... iii Índice ... iv Índice de ilustrações ... vi Índice de tabelas... vi Introdução ... 7CAPÍTULO 1 – BALANCED SCORECARD ... 9

Controlo ... 10

Sistemas de controlo de gestão ... 13

Tipos de controlos ... 15

Controlo de gestão estratégico ... 26

Controlo numa direção de suporte técnico ... 28

Balanced Scorecard ... 30

Contexto histórico ... 30

A ferramenta – estrutura e funcionamento ... 32

CAPÍTULO 2 - DAT ... 35

Grupo EDP ... 35

EDP D ... 37

A Direção de Automação e Telecontrolo (DAT) ... 40

Sistemas de controlo de gestão da DAT ... 43

CAPÍTULO 3 – BALANCED SCORECARD DA DAT ... 45

1. BSC da DAT original ... 46

Desempenho económico ... 47

Desempenho operacional ... 51

Desempenho em iniciativas e inovação ... 53

2. As fontes de informação ... 54

3. Esboço do novo BSC da DAT ... 56

4. Criação e implementação do novo BSC da DAT ... 60

Análise crítica ... 67

v

Referências bibliográficas ... 75

Glossário ... 77

Anexos ... 78

vi

Índice de ilustrações

Ilustração 1 – Taxa de utilização do BSC entre executivos. Fonte: Bain &

Company, 2011. ... 32

Ilustração 2 – A estrutura do BSC. Fonte: Kaplan e Norton, 1996. ... 34

Ilustração 3 - Sistema elétrico nacional. Fonte: EDP Distribuição, 2012. ... 37

Ilustração 4 - Principais processos da EDP Distribuição. ... 39

Ilustração 5 - Organigrama da DAT. ... 41

Ilustração 6 - Estrutura do BSC da DAT... 46

Ilustração 7 – Desempenho económico do BSC da DAT. ... 50

Ilustração 8 - Desempenho operacional do BSC da DAT. ... 53

Ilustração 9 - Perspetiva do operador de dados. ... 58

Ilustração 10 - Perspetiva do utilizador. ... 59

Ilustração 11 - Novo BSC da DAT 1. ... 62

Ilustração 12 - Novo BSC da DAT 2. ... 62

Ilustração 13 - Pormenor do novo BSC da DAT. ... 64

Ilustração 14 - Gestão de contratos. ... 65

Ilustração 15 - Menu principal BSC da DAT. ... 65

Índice de tabelas

Tabela 1 – Tipos de controlos em função do tipo de atividade. Fonte: Merchant, 1986. ...227

Introdução

O presente Trabalho Final de Mestrado, na modalidade de relatório de estágio, é parte integrante do Mestrado em Gestão e é o resultado de um trabalho de investigação desenvolvido após um estágio realizado na Direção de Automação e Telecontrolo da EDP Distribuição - Energia, SA. (EDP D). Este estágio teve lugar entre Setembro e Dezembro de 2012.

Este trabalho tem como tema “O Balanced Scorecard da DAT” e pretende responder à seguinte pergunta de partida: “O balanced scorecard da DAT é um sistema de controlo de gestão?”. O BSC da DAT é um suporte essencial à atividade de gestão e ao controlo do desempenho nesta direção de suporte técnico da EDP D, pelo que importa compreender se a forma como este está construído e é utilizado se adequa à função.

Para responder a esta questão definimos o que constitui um sistema de controlo de gestão e as características de que se deve revestir. Comparamos o BSC da DAT à definição de sistema de controlo de gestão apresentada, para no final deste trabalho respondermos à pergunta de partida.

Começamos por fazer uma análise teórica da função de controlo da gestão, apresentando os motivos que levam à sua existência e os mecanismos de controlo conhecidos, com especial enfoque no BSC. Esta parte do trabalho teve como principais referências os trabalhos de Merchant-Van der Stede e Kaplan-Norton.

Depois da análise teórica apresentamos o BSC da DAT e o projeto de reformulação desta estrutura, desenvolvido ao longo do estágio. Este projeto foi desenvolvido em conjunto com o colega do Mestrado em Gestão, Tiago André Marques. O estágio teve simultaneamente o propósito de responder à pergunta

8

de partida do presente relatório, mas também responder a solicitações concretas dos responsáveis da DAT.

No final deste documento teremos analisado o BSC da DAT como sistema de controlo de gestão e fazemos uma crítica à sua adequação tendo em conta as necessidades da direção e o conhecimento científico nesta domínio da gestão. Fazemos ainda, com base nesta análise, sugestões de melhoria ao BSC da DAT.

9

CAPÍTULO 1 – BALANCED SCORECARD

O BSC é uma ferramenta de gestão desenvolvida no início da década de 1990 por dois académicos norte-americanos, Robert S. Kaplan e David P. Norton. Num artigo publicado pela Harvard Business Review intitulado “The

Balanced Scorecard: Measures That Drive Performance” (Harvard Business Review,

1992) os autores avançaram o conceito de um sistema de controlo de gestão que propunha duas mudanças fundamentais: coordenar medidas de desempenho financeiro com medidas de desempenho operacional, por um lado, e colocar a estratégia, não o controlo, no centro das atenções, por outro. Ao longo dos anos que sucederam – e à medida que a popularidade do BSC entre os gestores crescia – os autores refinaram o sistema de controlo de gestão e alargaram-lhe o âmbito. O BSC pode hoje em dia ser considerado uma ferramenta estratégica de gestão.

O controlo é uma dimensão da gestão essencial para o sucesso da organização. As opções tomadas pelos gestores resultam em grande medida do diagnóstico feito pelos mesmos da realidade da organização. É, em grande parte, através do sistema de controlo de gestão que o gestor obtém uma imagem dessa realidade. Concluímos que a fiabilidade da imagem obtida afetará a qualidade das decisões do gestor. O sistema de controlo gestão é essencial também para dar orientação para o futuro. O controlo é tão relevante quanto for possível através dele melhorar o desempenho e os resultados da organização para lá do momento presente.

10

Controlo de gestão

“Se todos os colaboradores fizessem sempre o melhor para a organização, o controlo – e até a gestão – não seria necessário (Merchant, 1982).”

O controlo é uma componente necessária da atividade de um gestor pelo motivo referido na citação acima transcrita. O problema fundamental de controlo na gestão é que nem sempre os colaboradores fazem o melhor para a organização. Juntamente com Van der Stede (2007), Merchant explica que o controlo de gestão deve ter “orientação para comportamentos”. Isto porque é o comportamento dos colaboradores da organização, refletido nas ações por estes levadas a cabo, que se pretende controlar, direta ou indiretamente.

Também Peter Drucker (1964, citado por Drury 2012) se debruçou sobre a dimensão de controlo da gestão, distinguindo controlo de controlos. Segundo Drucker, controlos são mecanismos de medição e informação sobre eventos passados, enquanto que controlo é a função que dá direção futura à organização. A função de controlo de gestão serve-se de sistemas de informação (controlos) para a tomada de decisão e para a ação concreta (controlo).

Os motivos que levam a que as ações dos colaboradores não estejam alinhadas com os objetivos da organização e que denominaremos de 3 problemas básicos de controlo são, segundo Merchant e Van der Stede:

Falta de direção: os colaboradores da organização não saberem aquilo que a gestão espera deles, pelo que será muito pouco provável que ajam de acordo com o pretendido;

Problemas motivacionais: compreendendo as tarefas que lhes são pedidas, podem os colaboradores não as querer levar a cabo porque os seus objetivos pessoais diferem dos objetivos da organização. Existe um problema de incongruência de objetivos;

11

Limitações pessoais: ainda que conheçam e desejem realizar as ações corretas para atingir os resultados desejados, as pessoas nem sempre o conseguem fazer – ou não são capazes de executar ou não possuem informação necessária.

Se for ignorada a necessidade de controlo por parte da gestão em qualquer organização, podemos contar com colaboradores a realizarem de forma insuficiente ou a não realizarem de todo as ações desejadas pela gestão, bem como a levarem a cabo ações efetivamente indesejadas e que podem comprometer o sucesso futuro da organização em que se inserem. O risco de dano varia de caso para caso, podendo ir de simples underperformance até a falhas organizacionais fatais. Certo é que a falta de controlo compromete o desempenho organizacional. O sucesso futuro de uma organização depende da capacidade atual de garantir que cada elemento que a compõe está a realizar as ações necessárias para atingir esse sucesso, medido pelos objetivos traçados. O controlo é, então, fundamental no sucesso de uma organização.

Posto isto, somos levados a pensar que importa colocar em ação mecanismos de controlo que garantam com total certeza que o desempenho da organização corresponde na perfeição ao plano delineado. A isto chamaríamos controlo perfeito (Merchant, 1982). No entanto, vivemos num ambiente económico e social de imprevisibilidade e as organizações são compostas por seres humanos, cujo comportamento tem também, inevitavelmente, um fator de imprevisibilidade. Portanto, o controlo perfeito não é possível. Ainda assim podemos almejar a ter um nível de controlo bom. Isto traduz-se num grau razoável de confiança de que nada de demasiado grave irá ocorrer. Merchant estabeleceu ainda as caraterísticas que este controlo bom incorpora e que devem ser consideradas:

12

Multidimensional – se a realidade de uma organização tem diferentes dimensões que interagem, então, o controlo deve incidir sobre todas as essas dimensões, sob pena de perder a sua eficácia;

Subjetivo – a eficácia de um mecanismo (ou conjunto de mecanismos) de controlo não é linear, porque estes mecanismos pretendem assegurar o controlo de uma organização num futuro que não é à partida conhecido e que é, tal como já vimos, imprevisível;

Nem sempre económicamente desejável – um mecanisco de controlo tem sempre um custo associado, e a decisão de o colocar em prática vai depender de uma análise de custo-benefício.

13 Sistemas de controlo de gestão

Sistemas de controlo de gestão são todas as ferramentas e processos pelos quais a gestão se assegura de que o comportamento dos indivíduos que compõe a organização se coaduna com os objetivos organizacionais e com os resultados pretendidos (Merchant e Van der Stede, 2007; Malmi e Brown, 2008). Esta definição implica que os sistemas de controlo de gestão:

Se focam sobre comportamentos de indivíduos;

Pressupõe a possibilidade de ação orientadora por parte da gestão;

Têm como finalidade o sucesso futuro.

Também implica a pluralidade de ferramentas e processos – uma regra isolada não é um sistema de controlo de gestão (Malmi e Brown, 2008).

A definição de sistemas de controlo de gestão não é consensual (Merchant e Van der Stede, 2007; Malmi e Brown, 2008). Anthony (1965, citado por Kaplan, 2010) dá uma definição iminentemente financeira para sistema de controlo de gestão, fazendo uma separação entre este e o sistema de controlo operacional, focado no controlo de ações específicas. Esta definição difere da que apresentamos porque separa o controlo com base em sistemas de informação financeira e o controlo com base em sistemas de informação operacional. Contudo a função de controlo é a mesma: os dados financeiros ou contabilísticos são resultado da ação dos indivíduos que compõe a organização1

e o objetivo de controlo é idêntico, independentemente do tipo ou fonte da informação.

Flamholtz (1985, citado por Malmi e Brown, 2008) apresenta uma definição de sistemas de controlo de gestão que se foca na resolução do problema de incongruência de objetivos. Esta definição parece-nos também

14

demasiado limitada, visto este ser apenas 1 de 3 problemas básicos de controlo, tal como já vimos.

Outras definições de sistemas de controlo de gestão são muito mais abrangentes, podendo incluir funções como desenvolvimento de estratégia (2007, Merchant e Otley, citados por Malmi e Brown, 2008). Uma definição que inclua este tipo de função expande-se, parece-nos, para fora do espectro de sistemas de controlo de gestão, que devem manter o seu foco na função de controlo da gestão. O controlo implica que exista algo para controlar. Se o que se pretende controlar é o cumprimento da estratégia, então isso implica que a estratégia esteja previamente determinada.

Importa ainda diferenciar sistemas de controlo de gestão de sistemas de apoio à tomada de decisão. Os últimos podem fornecer informação necessária para garantir o controlo, contudo não possuem mecanismos que assegurem que esse controlo tem lugar. Sistemas de controlo de gestão estão desenhados de tal forma que é assegurado o controlo com base na informação obtida (Malmi e Brown, 2008). A qualidade e a adequabilidade de um sistema de controlo de gestão vai ditar o sucesso da atividade de controlo.

15 Tipos de controlos

Compreendemos nesta altura que é necessário em qualquer organização serem implementados mecanismos de controlo. Estes mecanismos variam na sua forma e no objeto de controlo. Merchant e Van der Stede (2007) dividiram os controlos em três tipos:

Controlos por resultados;

Controlos por ações;

Controlos pessoais ou culturais.

Controlos por resultados

Os controlos por resultados consistem em controlar as ações dos colaboradores através da observação dos resultados atingidos e de ação subsequente. Os controlos por resultados estão presentes em virtualmente todas as organizações. Qualquer avaliação de desempenho em que o gestor se reúna com um seu colaborador e observe os resultados por ele atingidos no semestre ou ano que finda, é uma forma de controlo por resultados. A participação nos resultados da empresa ou os bónus de desempenho, são também exemplos comuns de controlo por resultados.

O controlo por resultados tem duas características fundamentais:

Descentralização

Incentivos

Como já foi dito, os controlos por resultados concentram-se na observação dos resultados atingidos e não na determinação de ações para os atingir. Assim, os colaboradores terão que decidir que ações levar a cabo para cumprir com os resultados desejados. Desta forma, existe lugar a alguma tomada de decisão mesmo ao nível mais baixo da hierarquia organizacional. Esta passagem de decisões para o nível hierarquico inferior é uma forma de

16

descentralização. Isto produz uma sensação de responsabilização de cada elemento da organização pelas ações por si levadas a cabo, o que por sua vez leva a que esse indivíduo se sinta valorizado e motivado. Para além disso, o gestor que controla a atividade dos colaboradores em questão limitará a sua ação de controlo à observação de resultados. Isto vai libertar mais do seu tempo para outras tarefas de gestão.

Para além desta descentralização, o controlo por resultados também se caracteriza pela utilização de incentivos. Para que seja maximizada a eficácia deste tipo de mecanismo de controlo, os resultados atingidos pelo colaborador “controlado” devem ter uma contrapartida. É o caso dos bónus de desempenho em que, caso um colaborador atinja ou exceda determinado patamar de resultados, receberá um bónus na sua remuneração. Os incentivos também podem funcionar no sentido inverso: caso de um colaborador que falhe sistematicamente em atingir os resultados estabelecidos correr o risco de uma despromoção ou até de perda de emprego. Os incentivos são importantes porque alinham de forma muito evidente os objetivos da empresa com os objetivos do colaborador – facilitam a congruência de objetivos.

Os controlos por resultados são uma forma de promover meritocracias no seio das organizações (Merchant e Van der Stede, 2007). São os colaboradores que alcançam o melhor desempenho (traduzido em resultados) que vão ser melhor recompensados pela organização. Por um lado, os controlos por resultados dão a cada um a liberdade de escolher as ações a levar a cabo, promovendo e expondo o espírito criativo, a astúcia e o empreendedorismo dos colaboradores; e por outro recompensam proporcionalmente o esforço de cada um.

O processo pelo qual este tipo de controlos são estabelecidos é o seguinte, segundo Drury (2012):

17 1. Definir medidas de desempenho;

2. Estabelecer objetivos para cada medida; 3. Medir o desempenho dos colaboradores;

4. Recompensar/punir adequadamente os resultados.

Este tipo de controlo previne problemas de falta de direção, através da enunciação dos resultados pretendidos. A responsabilidade do método para os atingir é passada para o colaborador em questão, contrariando o problema de falta de direção, desde que os resultados pretendidos sejam explicitados de forma concreta e clara. Por outro lado, ao serem recompensados ou castigados os bons ou maus resultados, respetivamente, o colaborador estará a receber

feedback da sua chefia em relação ao seu desempenho. Desta forma o problema

de falta de direção é novamente mitigado2. Também previne, de forma

particularmente eficaz, problemas motivacionais, caso estejam presentes incentivos associados ao controlo. Se a recompensa por bons resultados (penalização por maus resultados) for atraente (assustadora) para o colaborador, então este tipo de controlo ajuda a eliminar qualquer incongruência de objetivos entre organização e o colaborador. Geralmente, os incentivos monetários e a segurança do posto de trabalho são contrapartidas eficazes. Por fim, os controlos por resultados podem ainda ser úteis para combater as limitações pessoais, na medida em que sistemas de incentivos atrativos vão ajudar a organização a captar e reter o melhor capital humano. É razoável assumir que profissionais de competência superior procurem inserir-se em organizações meritocráticas.

Controlos por ações

Os controlos por ações são um tipo de controlos em que a organização age ativamente sobre as ações dos seus colaboradores promovendo ou

2 Importa referir que este feedback incide sobre ação passada, mas tem como objetivo a orientação da ação futura e a melhoria dos resultados futuros. A orientação para o futuro é, tal como já vimos, condição essencial para assegurar bom controlo.

18

limitando ações que se acredita serem desejáveis ou indesejáveis, respetivamente. São por isso a forma mais direta de controlo de que uma organização dispõe.

Este tipo de controlos reparte-se em 3 categorias:

Limitações comportamentais – esta é uma categoria de controlo por ações em que se pretende minimizar o risco (ou impossibilitar por completo) que um colaborador aja de forma prejudicial aos objetivos da organização. Consistem em criar barreiras a que uma determinada ação, que se sabe ser indesejada, seja executada. Estas limitações comportamentais variam na sua forma e complexidade. Podem ser (1) limitações físicas, por exemplo uma simples chave para aceder a um cofre ou múltiplos códigos de acesso a um servidor com informação sensível. Podem também tomar a forma de (2) limitações administrativas – um balcão de um qualquer banco estar autorizado a conceder crédito até um determinado patamar, tendo forçosamente que delegar o pedido para um nível hierárquico superior caso o montante solicitado exceda esse patamar, por exemplo. Há ainda nesta categoria de controlos por ações a (3) separação de responsabilidades, em que uma determinada ação ou decisão requer a participação de mais do que um colaborador ou estrutura para ser levada a cabo.

Responsabilização de ações – nesta categoria de controlo por ações existe um processo pelo qual a gestão informa o colaborador em relação àquilo que fez de bem ou mal, focando-se nas ações. Assemelha-se no seu formato a um processo de controlo por resultados, alterando o objeto de controlo para as ações concretas. O processo é o seguinte:

1. Definir as ações pretendidas ou interditas 2. Observar as ações levadas a cabo

19

3. Recompensar ou punir o colaborador consoante o seu desempenho

Este processo pode ser mais ou menos restrito, dependendo da forma como são definidas as ações pretendidas ou interditas. As ações podem ser definidas de forma explícita (e.g. manual de conduta) ou de forma menos clara (e.g. conversa entre gestor e colaborador). Também a observação das ações pode ser mais próxima (e.g. controlo informático do número e duração de contatos realizados por um operador de

help-desk) ou mais distante (e.g. acompanhamento ocasional da atividade de

um comercial no terreno pelo chefe de uma equipa de vendas). A determinação da forma como este processo é levado a cabo depende do tipo de atividade e da necessidade de controlo. Isto é válido para todas as decisões sobre mecanismos de controlo.

Avaliação preventiva – a avaliação preventiva consiste na análise do plano de ação de um colaborador ou estrutura e na aprovação, alteração ou reprovação desse plano. A análise por parte da chefia de um orçamento ou de um plano de comunicação de um departamento, são formas de avaliação preventiva. Esta categoria de controlo por ações comporta um mecanismo de feedforward.

Os controlos por ações confrontam, entre si, os 3 problemas básicos do controlo. O problema de falta de direção é abordado pela responsabilização por ações – no momento em que são comunicadas as ações pretendidas ou interditas, o colaborador em causa está a receber direção em relação ao que dele se espera – e pela avaliação preventiva – as eventuais alterações impostas pelo gestor na avaliação de um plano de ação ou orçamento colmatam também este problema. Os problemas motivacionais são abordados pelas limitações comportamentais – o objetivo é precisamente impedir que algo seja feito pelo

20

colaborador que seja indesejável para a organização, ainda que seja essa a vontade do primeiro –, pela responsabilização por ações – de forma semelhante aos controlos por resultados, havendo lugar a recompensas ou punições adequadas – e pela avaliação preventiva na medida em que “(...) o receio de uma avaliação de desempenho iminente geralmente leva o colaborador a ser extra-cuidadoso na preparação de (...) um plano” (Merchant e Van der Stede, 2007). O problema de limitações pessoais é confrontado de forma mais indireta na responsabilização por ações e na avaliação preventiva, na medida em que o avaliador pode, através do seu input, minorizar o risco potencial dessas limitações afetarem o desempenho do colaborador no futuro.

Controlos pessoais ou culturais

Os controlos pessoais ou culturais são tipos de controlo em que a gestão passa o ónus do controlo para os elementos que pretende controlar. São a forma menos direta de controlo de que um gestor dispõe, o que não significa que sejam menos eficazes que as restantes.

Os controlos pessoais assentam na ideia de que cada indivíduo tem, regra geral, vontade de fazer um bom trabalho e de sentir a satisfação inerente a um bom desempenho. Existem três categorias de controlos pessoais: (1) seleção de pessoal, (2) formação e (3) desenho de função. A (1) seleção pessoal é uma forma de controlo na medida em que um colaborador que esteja a desempenhar uma função que se adequa às suas capacidades e que lhe apraz, tem uma maior probabilidade de desempenhar a função da forma pretendida aumenta. A (2) formação permite melhorar a compreensão do colaborador das exigências que a sua função comporta e aporta um sentimento de maior profissionalismo e brio. O (3) desenho da função consiste em facilitar um bom desempenho ao colaborador, garantindo que o posto por si desempenhado pode ser executado com sucesso. Isto inclui um volume de trabalho adequado, responsabilidades corretamente delimitadas e o fornecimento dos equipamentos necessários. Estas

21

formas de controlos pessoais, permitem mitigar os três problemas básicos de controlo.

Os controlos culturais consistem no controlo mútuo entre elementos de uma organização. Pressupõem uma ligação emocional entre os colaboradores e entre estes e a organização. Na base deste tipo de controlos está a crença de que sentimentos como a pertença a um grupo, o orgulho na organização ou a identificação com os valores que esta representa são fatores que levam a que os colaboradores criem entre si pressões para que nenhum se desvie do desempenho pretendido pela gestão. Formas de controlos culturais incluem códigos de conduta, prémios de grupo (departamento, unidade de negócio, etc.), rotatividade de colaboradores entre funções ou arquitetura do espaço de trabalho. Tal como os controlos pessoais, os controlos culturais também confrontam, entre si, os 3 problemas básicos de controlo.

Revogação de problemas de controlo

Estes tipos de controlos pressupõem a implementação de um sistema de controlo de gestão. Tal como já vimos, a necessidade de controlo numa organização é inevitável, visto ser também inevitável a ocurrência de um ou mais dos 3 problemas básicos de controlo apresentados. Isto não significa, porém, que pontualmente não possa haver uma escolha a fazer entre implementar um mecanismo de controlo e evitar o problema de controlo por inteiro. Os métodos para evitar os problemas de controlo são, segundo Merchant e Van der Stede (2007):

Eliminação de atividade – eliminando a atividade que origina o problema de controlo, elimina-se o problema simultaneamente;

Automação – substituir um funcionário por uma máquina, num determinado processo, elimina o problema de controlo, na medida em

22

que, tal como já foi referido, os problemas de controlo são comportamentais;

Centralização – a centralização de uma atividade ou decisão por parte da gestão anula a disparidade entre a ação levada a cabo e a ação desejada pela gestão;

Partilha de risco – a partilha de risco com uma entidade exterior (e.g. seguradora) limita o risco de dano originado pelo problema de controlo.

A escolha de controlos apropriados

A escolha dos controlos apropriados por parte da gestão depende, tal como já foi referido, do tipo de atividade e da necessidade de controlo. Dependendo da realidade da organização a escolha da combinação de mecanismos de controlo vai variar, podendo haver um ou mais controlos de cada tipo presentes ou não. Os controlos pessoais ou culturais são os mais adaptáveis, sendo que “Todas as organizações confiam até certo ponto na capacidade dos seus funcionários de se controlarem e motivarem a si mesmos” (Merchant e Van der Stede, 2007). Os controlos por resultados e os controlos por ações pressupõem pré-condições para serem implementados.

Do ponto de vista do tipo de atividade existem dois fatores fundamentais a ter em conta (Merchant, 1982):

A capacidade de medir os resultados

O conhecimento das ações desejadas

A capacidade de medir os resultados é determinante para que possam ser implementados controlos por resultados. Existem atividades que pela sua natureza não permitem uma medição eficaz e atempada dos resultados. É o caso, por exemplo, de projetos de investimento imobiliário que requerem decisões de investimento a longo-prazo (Merchant, 1982). Os resultados nesta

23

atividade só são visíveis no final do projeto mas a necessidade de controlo existe ao longo de todo o projeto. Neste caso, sendo conhecidas (pelo menos em parte) as ações desejadas, a escolha do tipo de controlos a implementar deverá recair sobre controlos por ações. Por outro lado, certas atividades caracterizam-se por caracterizam-ser possível medir eficazmente os resultados pretendidos mas caracterizam-serem desconhecidas as ações desejáveis para os atingir. Estas condições podem estar reunidas, por exemplo, numa equipa de vendas de um produto ou serviço inovador. A gestão conhece o volume de vendas que pretende obter dos seus vendedores mas não sabe de que forma estes devem atuar para os atingir, visto não haver experiência passada na comercialização de um serviço ou produto idêntico. Neste caso, a escolha de mecanismos de controlo a implementar deve incidir sobre controlos do tipo por resultados. A tabela 1, abaixo, traduz as escolhas de tipo de controlos em função do tipo de atividade:

Capacidade de medir os resultados Elevada Reduzida Conhecimento das ações desejadas Elevado Combinação de controlos por resultados e por ações Sobretudo controlos por ações Reduzido Sobretudo controlos por resultados Sobretudo controlos pessoais e culturais

Tabela 1 – Tipos de controlos em função do tipo de atividade. Fonte: Merchant, 1986

Existem outros fatores que determinam a possibilidade de serem implementados os diferentes tipos de controlos. No caso dos controlos por resultados, antes ainda de se ponderar a possibilidade de estes serem eficazmente medidos ou não, é necessário conhecerem-se os resultados que a

24

organização pretende atingir. Para a grande maioria das empresas podemos assumir que o lucro é uma unidade de medida universal e que, pelo menos essa é conhecida à partida. Porém, este não é o caso para organizações sem fins lucrativos ou entidades públicas, por exemplo. Para além disto, as decisões de mecanismos de controlo não são tomadas apenas ao nível mais elevado de uma estrutura organizacional mas também a níveis inferiores. Nestes, o resultado líquido positivo de um departamento específico pode estar a ser conseguido à custa de outros departamentos ou da organização como um todo. Por isto, o conhecimento dos resultados desejáveis nem sempre é um dado adquirido, podendo também afetar a possibilidade de implementar controlos deste tipo.

Um outro fator a ter em conta na implementação de controlos por resultados é a capacidade da estrutura controlada de influenciar os resultados pelos quais o seu desempenho está a ser medido. Se não existir essa capacidade, o controlo exercido pela gestão sobre essa estrutura (ou colaborador) será, no mínimo, ineficaz. No máximo, a entididade controlada, tentando corresponder às medidas de desempenho inadequadas, irá negligenciar as suas funções. Neste caso, o controlo implementado pela gestão terá efeitos preversos para a organização.

Os controlos por ações e por resultados, devem revestir-se de algumas características comuns para serem postos em prática (Merchant e Van der Stede, 2007):

Precisão – a medição imprecisa, tanto de resultados como de ações, leva a um diagnóstico errado da realidade que se pretende controlar, prejudicando a qualidade do controlo e o desempenho da organização;

Objetividade – a objetividade é fundamental também para que a imagem obtida pela entidade controladora não contenha distorções. A

25

objetividade pode ser um problema quando, por exemplo, se verifica preponderância de mecanismos de auto-avaliação;

Oportunidade – para que o controlo seja eficaz, não pode haver uma hiato temporal importante entre o resultado ou a ação que se pretende controlar e o efetivo controlo;

Clareza – a não compreensão destes controlos pelas entidades controladas, influencia diretamente a possibilidade destes serem atingidos porque estes indivíduos ou estruturas estarão, negligentemente, a perseguir resultados ou ações que não as pretendidas.

26 Controlo de gestão estratégico

A designação de controlo de gestão estratégico engloba, neste segmento do trabalho, as práticas de contabilidade de gestão estratégica. Importa colocar aqui uma reserva, visto existirem autores que distinguem os dois conceitos.

Não existe uma estrutura conceptual única e consensual do que constitui controlo de gestão estratégico (Drury, 2012). Tal como nos sistemas de controlo de gestão, existem diversos contributos nesta área, mas ainda não uma definição clara do que constitui controlo de gestão estratégico. Lord (1996, citado por Drury, 2012) compilou estudos feitos sobre a questão e avançou 3 correntes principais:

Informação sobre a concorrência – a inclusão nos sistemas de controlo de gestão de informação relativa à concorrência. Para que o sistema de controlo de gestão da organização possa servir de suporte à implementação da estratégia, este terá que ter em conta a posição competitiva relativamente à concorrência;

Consideração do posicionamento estratégico – a preponderância de medidas de controlo que se relacionem com o posicionamento estratégico escolhido pela organização. O controlo de gestão estratégico têm em conta as decisões sobre posicionamento estratégico (e.g. liderança de custos, diferenciação, nicho) na conceptualização do sistema de controlo de gestão;

Análise da cadeia de valor – a adaptação dos sistemas de controlo de gestão às caraterísticas da cadeia de valor dentro da organização. O controlo de gestão estratégico tem em conta os principais indutores de custos e lucros na cadeia de valor da organização.

27

Drury (2012) considera o BSC como uma das principais práticas de controlo de gestão estratégico. Iremos mais à frente analisar o BSC em detalhe.

28 Controlo numa direção de suporte técnico

Tal como já vimos, as opções a tomar por um gestor no âmbito da sua função de controlo, dependem do ambiente em que o controlo terá lugar. Para dar alguma orientação para estas opções vamos analisar uma categorização das diferentes estruturas numa organização descentralizada, sob o ponto de vista dos sistemas de controlo de gestão, proposta por Anthony, Dearden e Vancil (1965, citados por Kaplan, 2006). Esta categorização foca-se nas medidas pelas quais os gestores destas estruturas devem ver o seu desempenho avaliado. As categorias de estruturas propostas são:

1. Centro de lucros – unidade organizacional com responsabilidades de produção e vendas. Visto esta unidade ter autonomia sobre custos e receitas, a sua avaliação de desempenho deverá focar-se na medição de lucro operacional;

2. Centro de investimentos – unidade organizacional que, para além das responsabilidades do centro de lucros, tem também autoridade sobre o capital por si utilizado. A avaliação de desempenho de uma unidade deste tipo deverá focar-se na rentabilidade do capital utilizado, com medidas como ROI (return on investment);

3. Centro de custos – unidade organizacional com responsabilidades de produção, exclusivamente. Esta unidade não toma decisões sobre preço nem quantidade produzida, tendo apenas o objetivo de produzir as quantidades solicitadas de bens ou serviços ao menor custo possível. A avaliação de desempenho de um centro de custos passa pela observação de variações de custos e a comparação de custos previstos e custos reais; 4. Centro de receitas – unidade organizacional com responsabilidade sobre

29

receitas deve atentar à dimensão das receitas alcançadas, através de medidas como volume de vendas.

5. Centro de despesas discricionárias – unidade organizacional de suporte à atividade de toda a organização (como departamentos de recursos humanos, jurídicos, investigação e desenvolvimento, etc.). A medição financeira do contributo deste tipo de unidade para o sucesso organizacional não é tão evidente como nas anteriores. A avaliação de desempenho num centro de despesas discricionárias passa pela comparação entre o orçamento aprovado e as despesas reais.

O racional subjacente à categorização avançada pelos autores e acima apresentada é que a avaliação feita pela gestão do desempenho de uma estrutura deve ir ao encontro das responsabilidades de uma estrutura e da sua área de influência. Isto relaciona-se com um fator determinante para a escolha de mecanismos de controlo do tipo por resultados e que já vimos: a capacidade de uma entidade controlada afetar a medida pela qual o seu desempenho é avaliado.

Contudo, segundo Kaplan (2006), o BSC veio eliminar a necessidade de categorizar as diferentes unidades operacionais dentro de uma organização, do ponto de vista de sistemas de controlo de gestão. Isto porque a partir do BSC todas as unidades organizacionais, independentemente da sua atividade, “podem ser consideradas unidades estratégicas de negócio” (Kaplan, 2006). A forma como o BSC relaciona a atividade de qualquer unidade organizacional com a estratégia global da organização, leva a que todas as diferentes dimensões de atividade estejam refletidas nos sistemas de controlo de gestão de cada unidade organizacional.

30

Balanced Scorecard

Contexto histórico

Nos anos 1980 as principais economias estavam cada vez mais integradas numa economia global e a inovação era cada vez mais preponderante para o sucesso das empresas. Também as relações com clientes e concorrência vinham sofrendo alterações e a estratégia assumia cada vez mais importância. Este panorama levou muito gestores e académicos a pensarem o futuro da gestão e em particular do controlo de gestão de forma diferente. Um conceito novo produzido por esta mudança foi o de controlo de gestão estratégico.

O novo enfoque em satisfação de clientes, qualidade de produto e serviço e inovação levou a uma alteração nas necessidades de controlo dos gestores. Estes começaram a querer ver nos seus relatórios de controlo medidas não-financeiras. Tornaram-se populares controlos como percentagem de produtos defeituosos, percentagem de clientes satisfeitos e número de horas de formação de pessoal. Do ponto de vista do controlo esta é uma mudança muito significativa. Assenta na aceitação de que indicadores financeiros são sobretudo medidas de resultado – lag indicators – ao passo que indicadores operacionais são os indutores do sucesso futuro – lead indicators.

Lag indicators são indicadores que refletem se a implementação da

estratégia tem tido sucesso, manifestando-se em resultados financeiros. Estes indicadores não incorporam o efeito de decisões no momento em que estas são tomadas. Existe um hiato temporal maior entre a tomada de uma decisão e o seu reflexo nos indicadores financeiros. Lead indicators são os indutores de sucesso futuro. São os indicadores que mostram se a implementação da estratégia hoje vai trazer os resultados financeiros pretendidos para o futuro.

31

O resultado desta mudança de práticas não foi inteiramente positivo. Desde logo deu-se uma proliferação contraproducente de controlos. Se é certo que não podemos esperar que um gestor dirija eficazmente uma organização olhando exclusivamente para o volume de vendas ou para o ROI, também não é possível a um gestor acompanhar uma lista com várias dezenas de indicadores de desempenho. Tornou-se prática comum nesta época indicadores de desempenho serem incluídos “cada vez que um funcionário ou consultor fizesse uma sugestão que valesse a pena” (Kaplan e Norton, 1992). Simultaneamente, fruto desta proliferação de controlos, verificou-se que cada vez era menor a coesão e interligação entre os indicadores utilizados. Colaboradores queixavam-se de não compreender de que forma medidas não-financeiras afetavam os resultados da empresa e, em última instância, a sua avaliação de desempenho. Era ainda frequente fazerem parte dos mesmo relatório de controlo indicadores que podiam ser melhorados à custa uns dos outros (Drury, 2012). Faltava congruência nos controlos utilizados – característica necessária do bom controlo, tal como já vimos. Isto gera confusão no momento de tomada de decisão e, potencialmente, conflitos no seio da organização. Por estes motivos, a inclusão em larga escala de controlos não-financeiros produziu resultados aquém do esperado.

Académicos e gestores deparavam-se, então, no início da década de 1990 com três questões fundamentais:

alinhar o controlo de gestão com a estratégia da organização;

integrar controlos financeiros e não-financeiros de forma harmoniosa;

resumir num documento de dimensão razoável as extensas necessidades de informação dos gestores.

32

Após uma investigação de um ano realizada junto de 12 empresas líder no controlo de gestão, Kaplan e Norton conceberam o BSC. O sucesso do BSC em responder às problemáticas acima referidas está patente na forma como foi acolhido pela comunidade empresarial. Em 1993 no segundo artigo relacionado com o BSC publicado na Harvard Business Review (Kaplan e Norton, 1993), os autores analisavam como 3 grandes multinacionais de indústrias distintas – Rockwater, Apple e AMD – haviam adotado o BSC.

A ilustração 1 demonstra a taxa de utilização do BSC entre os executivos inquiridos (11.000 em todo o mundo), bem como o grau de satisfação.

Ilustração 1 – Taxa de utilização do BSC entre executivos. Fonte: Bain & Company, 2011.

A ferramenta – estrutura e funcionamento

O BSC é uma estrutura através da qual a estratégia de uma organização é traduzida em controlos. Este processo assenta na segmentação da estratégia em objetivos e na atribuição a cada objetivo de indicadores. Para o fazer os gestores devem olhar para a organização em 4 perspetivas, colocando-se 4 questões:

perspetiva financeira – “para termos sucesso financeiro, como devemos ser vistos pelos acionistas?”;

perspetiva dos clientes – “para alcançarmos a nossa visão, como devemos ser vistos pelos nossos clientes?”;

33

perspetiva dos processos internos – “para satisfazermos clientes e acionistas, em que processos temos de ser excelentes?”;

perspetiva da inovação e aprendizagem – “para alcançarmos a nossa visão, como podemos manter a nossa capacidade de inovar e aprender?”.

A inclusão de objetivos e indicadores está, contudo, limitada pelas relações de causa-efeito que o BSC determina entre perspetivas. Os objetivos na perspetiva da inovação e aprendizagem visam melhorias nos processos internos e/ou no relacionamento com clientes, que em última instância vão produzir os resultados financeiros desejados. Este pressuposto é fundamental na utilização desta ferramenta. É o foco do BSC na estratégia que determina que existam estas relações de causa-efeito.

O facto de o BSC limitar a seleção de indicadores não significa que a organização deixe de monitorizar outros indicadores operacionais que poderão ser essenciais para o seu funcionamento. É necessário, na seleção dos controlos a incluir no BSC, fazer a distinção entre aquilo que são indicadores de diagnóstico e o que são indicadores estratégicos. Os primeiros são indispensáveis à atividade normal da empresa e só prendem a atenção do gestor caso algo esteja errado ou algum alarme seja emitido. Estes indicadores não têm lugar no BSC porque deles não advirá nenhum avanço competitivo. Os indicadores estratégicos, por sua vez, são em número muito mais reduzido e devem ser analisados cuidadosamente pelo gestor. São estes que traduzem a estratégia da empresa e é destes que depende o sucesso na execução da mesma. Kaplan e Norton (1996) apresentam uma analogia útil para ilustrar esta questão: o ser humano necessita de respirar para sobreviver. É vital para a sua sobrevivência garantir que respira constantemente. Contudo o facto de respirar constantemente não vai ajudar um indivíduo a cumprir os seus objetivos de vida a longo-prazo. É necessário mas não suficiente. Daí que qualquer pessoa

34

dedique muito tempo a certificar-se de que controla certos aspetos da sua vida que acredita serem estratégicos e só se foque na sua respiração caso algo de errado se esteja a passar.

A ilustração 2 mostra as 4 perspetivas do BSC, as relações que entre elas se estabelecem e a sua dependência da estratégia e visão da organização. Podemos ver que para além de objetivos e indicadores existem colunas para

targets e iniciativas. É pela definição de targets periódicos e de iniciativas para o

atingimento desses targets que é feito o controlo mais restrito com o BSC.

Ilustração 2 – A estrutura do BSC. Fonte: Kaplan e Norton, 1996.

Concluindo, o BSC é uma ferramenta que permite encurtar a distância entre o longo prazo e o curto prazo, traduzindo os elementos estratégicos de sucesso de uma organização em ações e resultados concretos, alcancáveis no presente. Podemos, por isso, considerar que o BSC é uma ferramenta estratégica de gestão.

35

CAPÍTULO 2 - DAT

Neste capítulo vamos fazer uma apresentação breve da organização no seio da qual o estágio teve lugar, a EDP D, mais concretamente a sua Direção de Automação e Telecontrolo. O propósito desta apresentação é conhecer o ambiente em que o trabalho se desenvolveu, fator essencial para compreender o presente relatório.

A EDP D é uma empresa do Grupo EDP. O Grupo EDP é um grupo de empresas que atuam no setor energético e que é liderado pela EDP – Energias de Portugal, SA (EDP).

Grupo EDP

O Grupo EDP é um dos mais importantes grupos empresarias portugueses e atua em várias áreas de atividade e geografias. A EDP surgiu em 1976 no âmbito do plano de nacionalizações iniciado pelo Estado Português após a revolução do 25 de Abril de 1974 e que englobou o setor elétrico, sendo resultado da fusão de 13 empresas existentes no setor. A empresa criada nesta época foi denominada de EDP – Electricidade de Portugal. Foi até 1991 uma empresa pública, tendo nesse ano a sua identidade jurídica mudado para sociedade anónima, detida exclusivamente pelo Estado Português. A primeira fase de reprivatização da EDP teve lugar em 1997, altura em que o Estado Português alienou 29,99% do capital da empresa. Hoje em dia a EDP é uma sociedade anónima, não detendo o Estado ou outras entidades públicas qualquer participação no capital da empresa. Em 2004, a empresa encetou uma operação de rebranding a larga escala, tendo mudado de denominação para a que atualmente conhecemos, EDP – Energias de Portugal, SA.

36

O Grupo EDP em números

Colaboradores: 12114

Potência instalada: 22428 MW

Potência instalada a partir de fontes renováveis: >16000 MW

Volume de negócios (k€): 4.384.531

EBITDA (k€): 1.071.897

Resultado líquido3 (k€): 334.740

Investimento operacional (k€): 244.673

Capitalização bolsista (k€): 8.783.004€

Presente nos seguintes países: Portugal, Espanha, Brasil, Estados Unidos da América, Canadá, França, Bélgica, Itália, Reino Unido, Polónia, Roménia, Angola e China.

3 Atribuível a acionistas.

37 EDP D

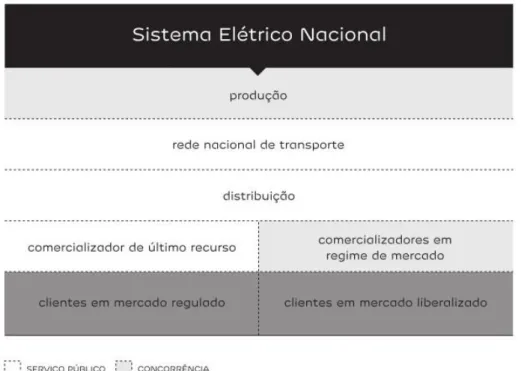

A EDP D insere-se no Grupo EDP através da sua atividade de distribuição elétrica, incluindo manutenção da rede, no território de Portugal continental. Esta atividade insere-se no Sistema Elétrico Nacional, representado pelo organigrama seguinte:

Ilustração 3 - Sistema elétrico nacional. Fonte: EDP Distribuição, 2012.

Passamos a explicar sucintamente as atividades acima expostas:

Produção: a produção de energia elétrica que alimenta a rede elétrica nacional, através de diversas fontes (hidro-elétrica, carvão, eólica, etc.). Esta atividade desenvolve-se em regime concorrencial, no mercado ibérico;

Rede nacional de transporte: o transporte de eletricidade em alta ou muito alta tensão, entre os centros de produção e as estações de

38

transformação. Esta atividade desenvolve-se em regime de serviço público;

Distribuição: condução de eletricidade a tensões mais baixas até às instalações consumidoras. Esta atividade desenvolve-se em regime de serviço público;

Comercialização: venda a grosso e a retalho da eletricidade. Esta atividade desenvolve-se regime concorrencial, havendo a exceção do comercializador de último recurso. Esta exceção tem como objetivo garantir que mesmo um consumidor com menor rendimento disponível não deixará de ter acesso a eletricidade.

As atividades que funcionam em serviço público, como é o caso da distribuição, desenvolvem-se num sistema de atribuição pública de uma concessão. Esta atribuição é responsabilidade da Entidade Reguladora dos Serviços Energéticos (ERSE). A EDP D detém a concessão da distribuição para a maior parte do território continental português.

A EDP D está repartida organicamente entre áreas de suporte ao negócio do Grupo EDP e áreas de atuação. As áreas de suporte ao negócio do grupo são todas aquelas em que existe transversalidade dentro do grupo, como por exemplo assessoria jurídica, recursos humanos e planeamento e controlo de gestão. As áreas de atuação são todas aquelas em que a EDP D desenvolve a sua atividade de distribuição de eletricidade per se. Estas incluem atividades técnicas como a gestão dos fluxos de energia da rede, a manutenção da rede e a gestão de sistemas de telecontrolo da rede; e atividades de gestão como o relacionamento com o fornecedor único da rede de transporte, com prestadores de serviços externos (PSE) e com os clientes comercializadores de eletricidade.

A áreas de atuação da empresa organizam-se ao redor de 3 macro-processos, a que se submetem 9 processos principais:

39 Ilustração 4 - Principais processos da EDP Distribuição.

A EDP D em números

Colaboradores: 3528

Clientes finais: 6.095.000 (aproximadamente)

EBITDA (k€): 661.000 Investimento operacional (k€): 329.000 Resultado líquido (k€): 213.000 Planeamento e construção: - planeamento - projeto - construção Operações e manutenção: - despacho e condução - manutenção planeada - manutenção corretiva Serviço a clientes: - avarias - novas ligações - ordem de serviço comercial -leituras

40

A Direção de Automação e Telecontrolo (DAT)

A DAT é uma direção de suporte técnico da EDP D. Tem as seguintes responsabilidades:

1. “Desenhar a estratégia e implementar as políticas dos sistemas inteligentes e das soluções integradas de automação, controlo e telecomunicações.”;

2. “Planear e executar os projetos de sistemas inteligentes e das soluções integradas de automação, controlo e telecomunicações.”;

3. “Realizar a gestão e manutenção dos sistemas inteligentes e das soluções integradas de automação, controlo e telecomunicações.”;

4. “Gerir os contratos de cedência de fibra ótica e estabelecer protocolos de utilização de infraestruturas da rede elétrica, para comunicações eletrónicas” (EDP Distribuição, 2012).

Apesar de ser uma direção de suporte técnico, a DAT tem responsabilidades de gestão, nomeadamente na gestão dos contratos de cedência de fibra ótica, contratos com PSE e decisões de investimento em sistemas inteligentes e soluções integradas de automação, telecontrolo e telecomunicações. Atentando aos processos principais dentro da EDP D, a DAT atua sobretudo em planeamento, projeto e manutenções.

41

A DAT é composta por quatro subdireções (e respetivos departamentos):

ATSA – automação e telecontrolo - sistemas de automação o TR – telecontrolo de rede:

O ATSA-TR é o departamento que acompanha os sistemas de automação e telecontrolo da rede de média tensão, definindo os parâmetros de funcionamento destes sistemas. É também neste departamento que se realizam os orçamentos e se acompanha a execução orçamental de investimentos em elementos de automação e telecontrolo da rede de média tensão.

o TS – telecontrolo de subestações:

O ATSA-TS desenvolve um trabalho análogo ao do ATSA-TR, mas visando a proteção, automação e telecontrolo das sub-estações.

ATSI – automação e telecontrolo - desenvolvimento de sistemas inteligentes o ID – integração e desenvolvimento

DAT

ATSA

TR

TS

ATOM

ATSI

ID

GS

ATRT

42

O ATSI-ID é o departamento que, no âmbito dos sistemas inteligentes, se ocupa de detetar novas necessidades para o negócio da direção, faz a gestão dos projetos de inovação e que define a política de cibersegurança da direção.

o GS – gestão de serviços

O ATSI-GS é responsável pela gestão dos contratos com os PSE, nomeadamente monitorizando o cumprimento dos service level

agreements (SLA), gere os acessos de cibersegurança e ocupa-se da

operacionalidade das TIC e sistemas de telecomunicação.

ATOM – automação e telecontrolo - operação e manutenção

No ATOM estão concentradas as atividades de manutenção e reparação de avarias nos equipamentos de proteção, automação, telecontrolo e telecomunicações. O ATOM tem a responsabilidade de fazer os orçamentos para estas ações de manutenção e de acompanhar a sua execução.

ATRT – automação e telecontrolo - rede telefónica

O ATRT tem como responsabilidade a gestão da rede telefónica da EDP D.

43 Sistemas de controlo de gestão da DAT

Como direção de suporte técnico a DAT pode ser considerada do ponto de vista de sistemas de controlo de gestão, seguindo a categorização avançada por Anthony, Dearden e Vancil (1965, citados por Kaplan, 2006) como um híbrido de centro de custos e centro de despesas discricionárias. A DAT não tem quaisquer receitas próprias, sendo as suas despesas asseguradas pelo orçamento realizado com a Direção de Planeamento e Controlo de Gestão (DPCG), uma direção de suporte ao negócio a quem compete a elaboração do orçamento da EDP D para cada exercício. O orçamento da EDP D resulta da agregação dos orçamentos das várias direções, elaborados pela DPCG em parceria com cada uma destas.

As despesas da direção repartem-se entre despesas de investimento (capital expenditures – CAPEX), que beneficiarão a atividade da DAT e de outras direções da EDP D, e despesas operacionais (operational expenditures – OPEX), que asseguram a atividade da direção. O OPEX divide-se ainda entre contratos de manutenção com PSE, fornecimento de serviços externos (FSE), materiais e custos variáveis com pessoal, ajudas de custo e outros custos. Os contratos com PSE são a grande maioria do OPEX e consistem em contratos de manutenção dos equipamentos de automação e telecontrolo da rede.

O principal sistema de controlo de gestão presente na DAT, tal como em toda a EDP D, é o BSC. O BSC da DAT é responsabilidade da própria direção. A atualização da informação presente no BSC da DAT é feita com input de elementos das várias subdireções, sendo que alterações à estrutura do BSC são asseguradas pelo ATSI-GS. O BSC da empresa é responsabilidade da DPCG e, tal como os orçamentos, agrega informação dos BSC de cada uma das direções que a constituem. O BSC da EDP D é atualizado e divulgado na empresa semanalmente.

44

No final de cada ano os colaboradores da DAT estão sujeitos a uma avaliação de desempenho. Desta avaliação de desempenho fazem parte alguns dos indicadores monitorizados pelo BSC da direção, mas também indicadores de desempenho do grupo EDP, da EDP D e alguns indicadores pessoais de comportamento e competência. O facto de indicadores do BSC fazerem parte da avaliação de desempenho pessoal de cada colaborador da direção é muito relevante. Isto porque, como vimos no primeiro capítulo, a eficácia dos mecanismos de controlo por resultados é maior quando estes estão associados a incentivos. As avaliações de desempenho são momentos importantes na evolução da carreira de um profissional, sendo que o resultado desta avaliação dita frequentemente o progresso da mesma. Este é um fator que melhora a capacidade de controlo pela gestão na DAT.

Para além destes, existem outros mecanismos de controlo implementados na DAT. Como mecanismos de controlo do tipo pessoal, específicamente da categoria formação, há o plano global de formação da EDP D e formações tecnológicas específicas na DAT (na área de cibersegurança, por exemplo). Existem também controlos do tipo por ações, nomeadamente limitação de comportamentais como os cartões de acesso ao edifício da EDP D, que funcionam como cartões de ponto, e as senhas de acesso ao sistema informático. Estão também presentes mecanismos de controlo do tipo cultural, nomeadamente:

os encontros anuais da direção e das subdireções, onde colaboradores e responsáveis fazem apresentações acerca de projetos em curso e da atividade em geral, respetivamente;

45

CAPÍTULO 3 – BALANCED SCORECARD DA DAT

O projeto desenvolvido em ambiente organizacional teve como objetivo servir não apenas à realização deste TFM, mas também à entrega de algum valor acrescentado à organização onde o estágio decorreu. Assim, procurámos responder a solicitações concretas dos responsáveis pelo estágio na DAT, simultaneamente fazendo a análise necessária para responder à nossa pergunta de partida.

O ponto de partida para o projeto levado a cabo ao longo do estágio foi o BSC que a DAT já tinha em vigor. Este BSC estava construído num conjunto de cadernos de Excel e podia ser consultado ou atualizado com recurso a uma localização de sharepoint acessível aos colaboradores da direção. O BSC original continha, de acordo com o responsável da direção encarregue de gerir o seu funcionamento (Eng. Arnaldo Cordeiro), algumas insuficiências às quais fomos desafiados a fazer face. O desafio assentou sobre duas questões:

Dotar o BSC de maior automatismo e simplificar a sua manutenção;

Criar um conjunto de ferramentas de suporte visual (tabelas e gráficos) que permitisse navegar pela informação rápida e intuitivamente.

O projeto foi programado como se segue:

1. Análise do BSC original;

2. Levantamento das fontes de informação;

3. Elaboração de um esboço do novo BSC a ser criado e implementado; 4. Criação do BSC e implementação.

46

1. BSC da DAT original

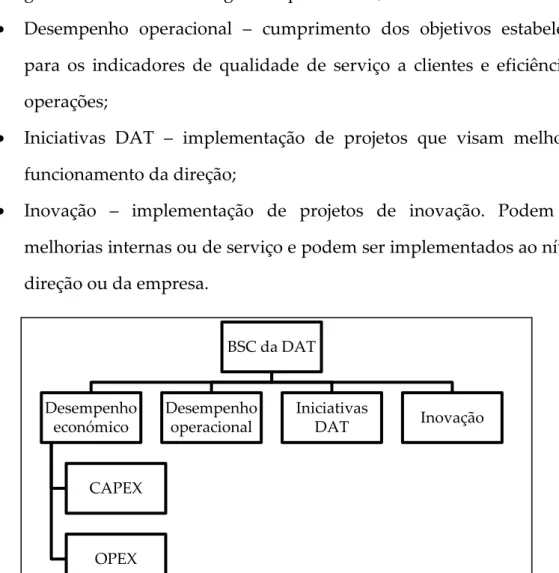

O primeiro passo do projeto de reformulação do BSC da DAT foi a análise do BSC já existente. O BSC da DAT organiza-se em torno de 4 áreas de desempenho da direção: económica, operacional, iniciativas e inovação:

Desempenho económico – cumprimento do orçamento estabelecido para gastos de investimento e gastos operacionais;

Desempenho operacional – cumprimento dos objetivos estabelecidos para os indicadores de qualidade de serviço a clientes e eficiência das operações;

Iniciativas DAT – implementação de projetos que visam melhorar o funcionamento da direção;

Inovação – implementação de projetos de inovação. Podem visar melhorias internas ou de serviço e podem ser implementados ao nível da direção ou da empresa. BSC da DAT Desempenho económico CAPEX OPEX Desempenho operacional Iniciativas DAT Inovação

47

Cada uma destas áreas de desempenho possui um conjunto de rubricas que agregam informação das diferentes subdireções da DAT. No que a indicadores diz respeito, podemos agrupar o desempenho económico e operacional de um lado e as iniciativas DAT e a inovação de outro lado. Para o controlo do desempenho económico e operacional, o BSC segue uma lógica bastante simples: para um conjunto de rubricas, existe um orçamento ou objetivo (targets) e procura-se saber se este orçamento ou objetivo está a ser cumprido ou vai ser cumprido no final do exercício. Para o controlo do desempenho em iniciativas DAT e inovação, existe uma tabela que enumera as iniciativas ou projetos em curso e onde são anunciados momentos-chave, quando ocorrem.

Desempenho económico

Do ponto de vista do desempenho económico da direção, o BSC pretende garantir que as despesas de investimento e operacionais correspondem aos valores orçamentados. Esta dimensão do BSC da DAT correponde à perspetiva financeira do BSC.

CAPEX

As despesas de investimento são atribuíveis a 5 rubricas:

Investimento obrigatório;

Investimento estruturante;

Investimento corrente programável;

Investimento corrente urgente;

48

OPEX

As despesas operacionais são atribuíveis a 6 rubricas:

Manutenção preventiva sistemática (MPS) – inspeções aos equipamentos sob gestão, realizadas periódicamente. A frequência das MPS é determinada pela importância relativa dos equipamentos na automação e telecontrolo da rede.

Manutenção preventiva condicionada (MPC) – manutenções desencadeadas pela monitorização contínua do estado dos equipamentos, bem como pela previsão probabilística de anomalias nos mesmos, com base em projeções feitas a partir de indicadores técnicos monitorizados;

Manutenção corretiva (MC) – correção de avarias nos equipamentos;

Ajudas de custos – despesas dos colaboradores da direção no exercício de funções;

FSE, materiais e custos variáveis com pessoal – FSE que não manutenções, materiais adquiridos para atividade corrente e horas extraordinárias dos colaboradores da DAT;

Outros custos – outros custos extraordinários.

As 3 rubricas de manutenção representam a esmagadora maioria das despesas operacionais da direção. As atividades de manutenção associadas são realizadas sobretudo por PSE.

Indicadores

Os indicadores utilizados para o controlo destas rubricas de desempenho económico são os mesmos para CAPEX e OPEX e são os seguintes:

49

Valor realizado – corresponde ao montante dispendido num determinado mês para cada uma das rubricas de CAPEX e OPEX;

Valor comprometido – corresponde ao montante que está num determinado mês contratualizado para cada uma das rubricas de CAPEX e OPEX. Isto significa que apesar de estes valores ainda não terem sido gastos, já se sabe com um grau de certeza elevado que estas despesas vão ter lugar ao longo do exercício;

Valor realizado + comprometido – é a soma de todas as despesas que tiveram lugar e de todas as que já estão contratualizadas, num determinado mês;

Valor orçamentado – corresponde ao target de desempenho para cada uma das rubricas de CAPEX e OPEX, correspondendo ao valor que foi inserido no orçamento anual da direção;

Desvio – o desvio percentual entre o valor realizado + comprometido (tudo aquilo que já se gastou ou se sabe vir a gastar) e o valor orçamentado. É uma medida simples de cumprimento do objetivo estabelecido.

( ) ( )

Na ilustração 7 está representada a estrutura do desempenho económico do BSC da DAT.

50 MPS MPC MC Ajudas de custo FSE, materiais e custos variáveis com pessoal Outros custos Investimento obrigatório Investimento estruturante Investimento corrente programável Investimento corrente urgente Imobilizado Valor realizado Valor comprometido Valor realizado + comprometido Valor orçamentado Desvio INDICA D O RE S Desempenho económico CAPEX OPEX

Ilustração 7 – Desempenho económico do BSC da DAT.