àvo

tlniversidade

de

ÉvorL

Mestrado

em Gestão

Area

de

Espeçtahzação

-

Sector Publico

Administrativo

Auditopia

da

Gestão

Pública: diferenças

de

expectativas,

qualidade

e

satisfação

nas

Autarquias Locais

Dilseptação apresentada como requisito para aobtenção do grau de Mestre em Gestão

Elisabete Rosário Mendes

Pinto

Ferreira

Trabalho rea\zado com a orientação de

professora Dra. Maria do Rosário da Conceição

Mira

de Carvalho Professor Doutorllídio

Tomás LopesUE 176

Érota,

20 10 SR

rrlD

.s RS

/r'

^-1Y' tl o r{1)=§l=

uêEEiLY

Departamento

de Gestão

Mestrado

em Gestão

Area de Especialízaçáo

-

Sector PúblicoAdministrativo

Auditoria

da

Gestão

Pública:

diferenças

de expectativas,

qualidade

e

satisfação nas

Autarquias

Locais

Dissertação apresentada como requisito paÍa a obtenção do grau de Mestre ern Gestão

Elisabete Rosário Mendes

Pinto

Ferreira

Trabalho reahzado com a orientaçáo de

Professora Dra. Maria do Rosário da Conceição

Mira

de Cawalho Professor DoutorIlídio

Tomás Lopes-,1

Í(

l'l

,l

L

<<De tudoficaram três coisas:

A certeza de que estamos sempre começando.

A certeza de que precisarnos continuar.

A certeza de que seremos interrompidos antes de continuar.

Portanto devemos,

Fazer da intemtpção um caminho novo.

Da queda, um passo de dança.

Do medo, urn'a escada.

Do sonho, uma ponte.

Da procura, um encontro.))

Agradecimentos

Há pessoas que passÍlm pelas nossas vidas que transmitem

tal

energia e vitalidade quenos deixam imediatamente marcas duradouras. Pela inteligência,

pelo

optimismo, pelaforça

e

energiacom

que defendernos

seus ideais,pela

serenidadecom

que reagem quando os momentos são de facto críticos e sabem transmiti-los. Uma dissertação nuncaé

um

projectoindiüdual

e

aolongo do

seu desenvolvimentoforam

viárias as pessoasque, de uma forma ou de outra, contribuíram para que esta pudesse ser concluída. É com

enoÍne

gratidão e estima que expresso aquio

meu apreçopor

todos os que de algumaforma estiveram envolvidos neste projecto.

Aos meus orientadores Prof. Dra. Maria do Rosiário Conceição

Mira

de Carvalho e Prof.Doutor

Ilídio

Tomiás

Lopes,

pela

vasta

perspicâcia, conhecimento

e

sugestõestransmitidas durante

a

elaboraçãoda

dissertação.Agradeço ainda,

a

vossa

hábilorientação,

fundamentalmente,pelo

apoio

na

superaçãodos

diversos

obstiículos, correcção, compreensão perante as dificuldades e disponibilidade sernpre dernonsfradq que permitiram o desenvolvimento e conclusão desta dissertação.A

todas asAutarqúas Locais

Portuguesas que participaram neste trabalho,pois

sem elas o trabalho não teria sido possível desenvolver.A

Ordem dos RevisoresOficiais

de Contas que acedeu facultar gentilmente o universo de Autarquias Locais Poruguesas sujeitas a Certificação Legal de Contasem2007.

Às

miúas

amigasAna,

Tânia eSilúa

que não só durante arealizaçãa deste üabalhomas

durantemuitos

anosme

tàn

ajudadoe

incentivado, pelascríticas

consffutivas, cooperaçãona

revisão

de texto,

contínuo estímulo

e

apoio

moral.

Obrigada pelos momentos de descontracção.Aos amigos: Luís Boavida e Jorge Melo, pelos seus sábios conselhos, recomendações e contagioso entusiasmo e informação disponibilizada;

Sílüa

e Quim, companheiros desta aventura, pelas calorosas e produtivas üocas de impressões, pelo vosso estímulo, apoioe arrizade; Mara, pelo incentivo, interesse e carinho demonstrado.

Ao

Dr.

JoaquimPombo

e

Eng.o JuvenalPaulino

pelo

apoio

na

implementação doinquérito on-line.

Ao

Doutor Paulo Almeida Pereira (Universidade Católica), pelo apoio com a rcalizaçáo dos procedimentos estatísticos efectuados neste ftabalho.Aos

meus pais e irmãos, pelos valores que me transmitiram ao longo daüda,

três dosquais, a responsabilidade, a perseveÍança,

e a

capacidade de acreditar quesou

capaz,foram

fundamentais para ultrapassaros

obstáculosque foram

surgindoao longo

docaminho. Agradeço-vos

por incutirem

o

amor ao estudoe

à

realização profissional, avossa compreensão,

incentivo

e

apoio incondicional.

Para semprea

miúa

profundagratidão.

Aos

elementosmais

novosda família Ana, André, Mariana

e Martim,

espero que oentusiasmo, seriedade e empenho que coloco neste projecto que abracei vos possa servir

de estímulo

puafazaem

mais e melhor e continuarem a acreditar que quando queremostudo é possível.

Ao

João,por

estares presente. Pelo inestimável apoiofamiliar

em que preencheste asdiversas

falhas que

fui

tendo

por

força das

circunstâncias,pela

paciência,

peloincentivo, pela tranquilidade, segurança e serenidade que me soubeste transmitir.

A

todos

aquelesque

directa

ou

indirectamentecontribuíram para

dar vida

a

estetrabalho, e sem reservas, partilharam comigo os seus conhecimentos, expresso a minha

O presente estudo baseou-se na avaliação dos factores mais influentes na percepção da

qualidade

da

auditoria

e

satisfaçãodos

Directores

dos

Serviços Financeiros

dasAutarquias

Locais

Portuguesassujeitas

a

Certificação

Legal

de

Contas.

Aferir

seexistiam opiniões divergentes

por

região administrativafoi

outro objectivo a

que nos propusemos.Os

resultados

da

pesquisa demonstram

que

os

factores

mais

influentes

são

aespecialização,

o

planeamentoe

ffabalho

de

campo

da

empresade

auditoria.

A

perce,pção da qualidade de auditoria por Distrito/Região revela-se homogénea, ao invés da satisfação em relação à actiüdade de auditoria.

Tendo em conta os resultados obtidos, a auditoria deverá equacionar

o

alargamento do seu cÍrmpo de actuação, reorientaro

seu papel, reforçar a comunicação e especializaçãono

sector,por forma

a potenciar a responsabilizaçáo, avaliaçãoe

apoio na tomada de decisão na gestão dosdiúeiros

públicos e, porouüo

lado, harmonizar as expectactivas entre auditado e auditor.Palavras-chave: auditoria pública, diferenças de expectativas, qualidade, satisfação e autarquias.

Abstract

Audit

ofPublic Management:

differencesin

expectations,quality

andsatisfaction

in

Local Government

The

present study was basedon the

assessmentof

the mostinfluential

factorsin

theperception

of

audit

quality

and satisfactionof

the Directors

of

Financial

Servicesof

Portuguese Local Government subject

to

the StafutoryAuditors. To

assess whether therewere

differing

opinionsby

administrative region was another goal we set ourselves.The

survey results demonstratethat

the mostinfluential

factors arethe

expertise, theplanning and

fieldwork

of

the auditfirm.

The perceptionof

auditquality

by

District

/

Region proves to be homogeneous, rather than satisfaction

with

the audit work.Given the results, the audit should consider exte,nding

its

scopeto

act,to

reorienttheir

role,

to

strengthen

the communication and expertisein

the

sectorin

orderto

eúance

accountability, assessment and support

in

decision makingin

the management ofpublic

resources and, secondly, to harmonize expectations between auditee and auditor.

Key-words: Public Auüting, Expectation Gap, Quality, Satisfaction and Local Govemment.

2.2. OFJGENS E coMpoNENTEs ESTRUTURAIS DAs DTFERENÇAS DE HGECTATIVAS t6

2.2.1. Origens das diferenças de

expectativas

... 172.2.2. Diferença de

expectativÍN...

...202.2.3. Principais

abordagens

...202.2.4. Estrutura e componentes da diferença de expectativas ... ...23

2.3.

OCovrnox)...

...262.3.1. Classificações de controlo e auditoria na Administração Púb1ica... 28

2.3.2. O controlo ao serviço das organizações públicas sem fins

lucrativos...29

2.4. O Covrnor.o ExrpnNo NA ADMrNrsrneÇÃo PúsLIcA

LocAL.

...322.4.t.Sisternas de controlo externo puro -

tipo

continental...

... 332.4.2. Sistemas de Controlo Extemo Puro - Tipo

Anglo-Saxónico.

...39

2.4.3. Sistemas de

contolo

externo híbridos... 422.5. CoNrRoro DE

QUALrDADE...

...432.5.1. Controlo de Qualidade do trabalho de Revisão/Auditoria: Normas Técnicas

Aplicáveis

... 452.5.2. Outras norÍnas do International Federation of Accountants... 48

2.5.3. Factores influentes na qualidade da

auditoria...

... 502.6. Venúvsrs E MoDEr.os scoNor\rÉrnrcos EM EsruDo.

2.7.1. Qualidade da informação fincnneirq

54

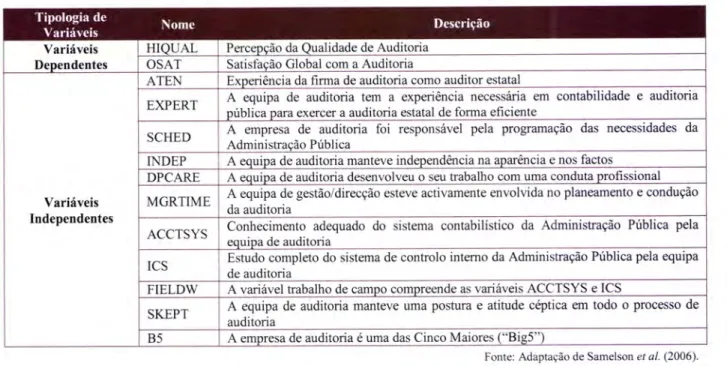

2.6.1. Estudo de Samelson et

al.

(2006)

... 542.6.2. Estudo de Lowenshon et

al.

(2007)

... 552.7. A couuNrcAÇÃo ENTRE o AUDrroR E os urrLrzADoREs DA rNFoRMeÇÃo rnreNcsrRA ... 57

,... 57

2.7.2. Normativos de auditoria relacionados com a comunicação do auditor... 58

2.7.3. Estudos efectuados por comissões

especializadas...

... 593. I. ENQUADRAMENTo GERAL 6l 3.2. QuesrÕes FUNDAMENTATS DE

nrwsuceçÃo

...613.3. VanÁvus DE

EsruDo

...643.4. HpórBsEs DE

TRABALHo

...653.5.

ANvesrrceçÃo...

...673.5.1 Planos de pesqúsa e etapas do

trabalho

... 683.5.2 Enquadramento do trabalho de

campo

....70

3.5.3 Recolha de

dados

...713.6. FTABTLTDADE E vALTDAÇÃo

esrarÍsucA...

...793.6.1 Estatísticas

descritivas

... 803.6.2. Análises estatísticas inferenciais 3.6.3 Fiabilidade interna e externa ... 3.6.4 Validade interna da investigação 81 82 84 4.

DISCUSSÃO

DOSRESULTADOS...

...87

4.1 CenecrEnrznçÃo oos

rNeurRrDos

...874.2 ANÁrrss or rsrarÍsrrcA DEscRrrrvA ons vanÉwrs EM

EsruDo

...904.2.1. Normas

gerais...

... 904.2.2. Normas relativas ao trabalho de

campo..

... 934.3. EsrnrÍsucA DEscRrrrvA pARÂ As

EscALAs...

...l0l

4.4. EsrunooesHpóres8s...

... 1024.4.I.

A

especialização da firma de auditoria está associada deformapositiva

coma qualidade da

auditoria...

... 1024.4.2.

A

especializaçáo da firma de auditoria está associada deformapositiva

com as expectativasgeradas...

... 1034.5. EsruDo DE

nnaÇÕns....

...lM

4.5.1. Relação entre a percepção da qualidade e satisfação em relação à auditoria porDistrito/Região

... 1044.5.2. Relação entre a percepção da qualidade e satisfação em relação à auditoria por Receitas

Fiscais

.... 1064.6. MoDEr.os DE REcREssÃo LnreAR MúLrrpLA

...

.... 1064.6.1 Modelo da Percepção da Qualidade de

Auditoria

(PQUAL)... 1064.6.2. Modelo da Satisfação Global com a

Auditoria

(OSAT)...

... 108s.

CoNCLUSÕES....

... 1116.

REFERÊNCIAS

BTBLIOGRÁFIC,q.S

...117

Lrsra

DE sIGL.q,s

E.l,cnóNlMos

LC

-

Audit

ComissionAECA

- Associação Espanhola de Contabilidade e Administração de EmpresasAICPA

- American Institute of Certified Public AccountantsANAO

- Australian NationalAudit

OfficeAI\MP

-

Associação Nacional de Municípios PortuguesesAP

-

Administração PúblicaCCAS

- Conselho Coordenador de Avaliação de ServiçosCQ

- Controlo de QualidadeCRP

- Constituição da República PortuguesaDGO

-

Direcção Geral do OrçamentoEUA

- Estados Unidos da AméricaEUROSAI

- European Organisation of Supreme Audit InstitutionsFEE

-

Fédération dês Experts Comptables EuropéensGAAS-

Generally AcceptedAuditing

StandardsGAO

- General Accounting OfficeGASB

- Governmental Accounting StandardBoard

IASB

- International Accouting StandardBoard

ICAS

- Institute of Chartered Accounts of ScotlandIFAC

- International Federation of AccountantsIFS

- Instituições Superiores de ControloIGF

-

Inspecção Geral de Finançasll[-

Institute of Internal AuditorsINTOSAI

-International

Organtzation of Supreme Audit InstitutionsIPAI

- Instituto Português deAuditoria

InternaISA

-International

Standards onAuditing

ISQC

- International Standards on QualityControl

NAO

- NationalAudit

Ofice

NGP

-

Nova Gestão PúblicaNIR

- Norma Internacional de Reüsão/AuditoriaOCEX

- Organos de control externo autonómicosOPSFL

-

Organízações Públicas Sern Fins LucrativosOROC

- Ordem dos Revisores Oficiais de ContasPCG

-

Plan

Cornptabe GéneralePOCAL

- PlanoOficial

de Contabilidade das Autarquias LocaisQUAR

- Quadro de Avaliação e ResponsabilizaçãoRAFE

-

Reforma da Administração Financeira do EstadoSAA

- Single AuditAct

SAS - Statement on Auditing Standards

SOA - Sarbanes-Oxley

Act

SPA

-

Sector Público e AdmnistrativoSQCS - Statement on Quality Control Standards

TC

-

Tribunal de ContasUE

-

União EuropeiaLISTA

DE

TABELAS

TABELA I - CLAssFIcAÇÃo Do coNTRoLo E AUDIT9RIANA ADMINISRAÇÃ9 PÚ8L1c4...28

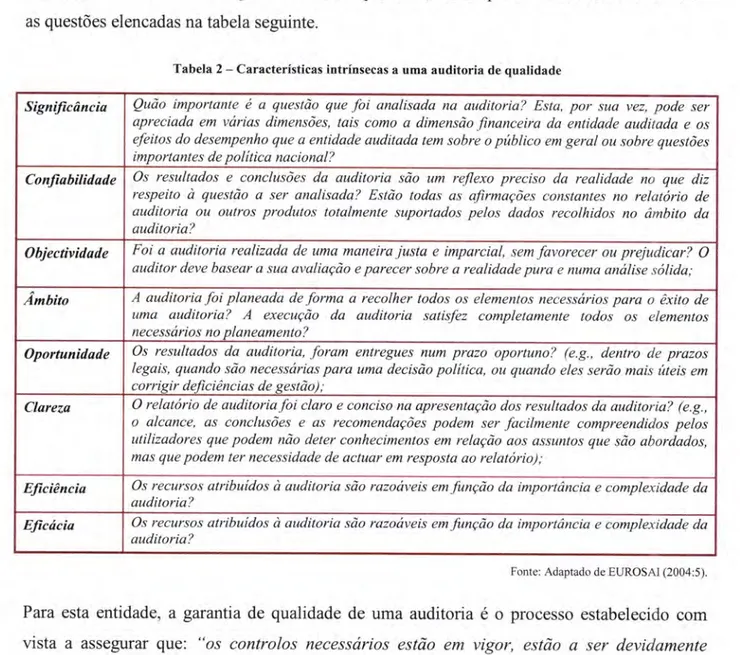

Tesrr.A.2

-

CARAcTERÍsrIcAs INTRÍNsEcAs A IJMA AUDIToRIA DEQUALIDADE....

...'..-...4TABEI-A 3 - FoRMAS DE coNrRoro No SECToR PúsI.rco AurÁnQuIco BIra

Ponrucel

... 50Tlsel.e 4 -

Vmrnwn

oBJEcro DE EsruDo »e SAMprsoN or,et.(2006)

... 55TesBLA 5 - Venúvels oBJEcro DE EsruDo De [owENsHoN zret.

(2007)

...56Tesel.e 6 - Venúvels oBJECTo DE

EsruDo

...il

TABELA 7 - EsTRUruRA oo nteuÉnno (PARTEI)

... 75TABELA 8 - EsrRLnuRA oo nvquÉnno (Panre II

-

GRUPoI)

...76T^cBrLA 9 - EsTRUTURA no nIQUÉRno (Panre

[

-

GRUPo II)...

...76TABEI-A 10 - EsrerÍsncAs DE coNslsrÊNch NTrRNA (QUEsrIoNÁruo s I\,íooeLos) ... 83

Tasple 1l - Venr,tvEls sIGNIFIcANTEs No MoDEro

PQUAL..

... 107TessLA 12 - Vemevels RELEVAIITEs No MoDEIo

OS4T...

... 109Lrsra

un

FrcuRAS

Frcuu

I - Os prLAREs DoVFM

...12FrcuRÂ 2 - EvoruÇÃo DA pRocuRA ecoNóNÍtcA. »A

AUDIToRIA

...l8

Frcune 3 - PERspECTrva. nrsrónrce oe AuDrroRIA..

l9

Froune4 - Covrpomvres ESTRUTIJRAIS DAs DIFERENÇAS DE DcECTATwAs

...

...,26FrcuRA 5 - SrsrpueNecroNALDE CoNrnor.o FNeNcsRo

PonrucuÊs

...38Frcune 6 - AveueÇÃo DA VALIDADE pe coNTsÚDo 85

Lrsra

oB

GnÁFrcos

GnÁrrco 1 - N." oe AurAReurAs LocArs PonrucuesA.s coM CLC pon DrsrRrro/RrcIÃo AuróNoue.. 72

GnÁnco 2 - Texa ns REsposrAs Ao euEsrroNÁruo pon orsrruro/nsclÃo etrróNotrre (%) ...88

GnÁrrco 3 - Cenco/ ruNÇôes oos

rNeuIRIDos..

... 88GnÁrrco4 - CARAcTERtzAÇÃo oos rNeurRrDos

(cÉNrno)

...88GnÁrrco 5 - Trupo DE sERvrÇo No oRcANIsMo 89 GnÁrrco 6 - HeslI.neÇôBs ureRÁRhs Dos

INeuIRIDos..

... 89GnÁrrco 7 - PERTENÇA a .assocreÇôEs

pRoFrssIoNAIs...

... 90GnÁrrco 8

-

INopprmoÊHcra oe nqurpA DE AUDmoRIA: vAIoItEs rraÉntos oBsERvADos ...9l

GnÁrrco 9-

CoNHECMENTo Do srsrEMAcoNrarrlÍsrrco oeAounrrsruçÃo PúBLIcAI-ocALpEI-A EQUIPA DE AUDTTORIA: VALORES MEDIOS OBSERVADOS 92 GnÁrrco 10-

A peupe DE AUDrroRrA rrreNrÉrra uua posruRA E nrm:os cÉprlcA EM ToDo o PRocEsso DE AUDITORTA: VALORES rvtÉOIOSOSSERVÂDOS...

...92GnÁnco 11

-

EsruDo coMpLETo Do sIsrEMA DE coNTRoLo NreRNo oo ORcAl.lIsMo: vAIoREs IraÉopsoBsERvADos

...94GnÁrIco 12 - ENvoLvMENTo DA Eeupa pe cesrÃo No TRABALHo DE AUDrroRrA: vAroREs lvÉotos

oBsERvADos

...94GnÁrrco 13 - PreNpauENTo DA AUDrroRrA: vALoREs uÉoros

oBsERvADos

...95GnÁrrco 14 - TRABALHo DE cAMpo: vALoREs MEDros

oBsERvADos

...96GnÁrrco 15 - SuoesrÕns DE MELHoRIA os cesrÃo: vAIrREs rraÉoros

oBsERvADos

...97GnÁrlco 16 - E:cenÉNcrA DA EMpREsA DE AUDrroRrA NA AUDrroRrA Ao Spcron PúsLIco Locer: rnrerÉNcre

nrlarva

(%)...

...98GnÁrrco 17 - VERrrcAÇÃo pner-nl[.ÍAR Dos ELEMENToS FrNANcErRos: vALoREs uÉoros ossenvADos98 GnÁrtco 18 - E><pscrnrw.e.s e ÀrÍvEr oe sausr.e,çÂo Do AUDITADo: varonss MÉDros oBsERvADos .... 99

GnÁrrco 19 - GRAU DE ENvoLvMENTo NA ssr-rcçÃo DA EMrRESA DE AUDIToRIA: vALoREs t',tÉoos

oBsERvADos

...100GnÁnco 20 - Rncpnes FrscArs Do ANo rrscer oe 2007 (LREV, €): rnrquÊNch lBsoLUTl...

l0l

Gnenco 21-

Esceres: vAroREs MEDrosoBsERvADos

... 101GRÁFrco 22 - PencnrçÃo DA eUALTDADE E sATrsFAÇÃo eu nereçÃo À auorroRrA poR DrsrnrrolRrcrÃo: veronss rraÉoros

oBsERvADos

... 105GnÁrrco 23

-

SrrrsneçÃo coBAL coM A AUDrroRrA pon Drsrnno/RscrÃo apurNtsrRATIvA: vAIoREs MEDrosoBsERvADos

... 105Auditoria da Gestiio Pública: diferenças de oualidade e satisfação nas Autarquias Locais

1..

INTRoDUÇÃo

A

sociedade necessitade

ter

confiança

na

qualidade,integridade

e

fiabilidade

dainformação financeira divulgada pelos gestores e administradores das entidades e, para

tal,

confiam aos

auditores, entre

outros

agentes,o

papel de verificarem se

estasexprimem uma imagem adequada e verdadeira dessa mesma entidade.

Assim,

crê-se que numa auditoria são analisadas todas as üansacaões da entidade, queos

auditorestêrn a

obrigaçãode

garantir que estas estão isentas de todos ostipos

de fraude, que operam de acordo com alei,

e, salvo opinião contriária expressa no relatóriode auditoria, esta continuará em actividade nos anos subsequentes.

A

ideia não coincidecom

a

dos

auditores,

pois

segundo estes,como

apenasé

alvo de

auditoria

um determinado número de transacções, não podem garantir,com

total

segurançq que aentidade não cometeu eventuais factos

ilícitos

ou que continuará em actividade.Os profissionais de auditoria têm

ündo

a seralvo

de constantes críticaspor

parte dosutilizadores da informação financeira. Sern dúvida, as expectativas em relação

a

estesprofi ssionais aumentaram (Chandler et

al.,

1993).Torna-se necessário analisar as diferenças de expectativas em auditoria.Para

tal

há que conhecer as componentes e situações que Í!s potenciam em relação ao auditor, auditadoe

sociedadeem

geral, bern como possíveis medidas que os profissionais de auditoriadevem tomar para frazerem as expectativas do

público

a níveis aceitáveis, e acções quedevem empreender para satisfazerem as razoáveis expectativas da sociedade, enfre os

quais o auditado

(Almeida,2003).

É

nesta ambiguidadeque

assentaráa

explanação desta dissertação,onde

affavés daaniílise

de

literatura

considerada relevante, descrever-se-ãoquais

os

elementos quepoderão

interferir

na

percepçãoda

qualidade

de

auditoria,

expectativas geradas e satisfação em relação ao trabalho desenvolvido pelos auditores,no

cÍlsoparticular,

ogovemo local, para além da influência que a dimensão da empresa de auditoria pode ter

sobre as mesmas.

Estas questõesjá haviam sido colocadas em relação ao sector privado, tornava-se deste modo pertinente investigar as mesmas, mas em relação ao sector público, em virtude de

Auditoria da Gestão Pública: diferenças de expectativas, qualidade e satisfação nas Autarquias Locais

escândalos financeiros em meados da década

de 70

epelo facto

do GAO

-

General Accounting Office(GAO,

1986) ter denunciado que 34Yo das 120 auditorias objecto defiscalização, terern sido realizadas abaixo dos padrões mínimos aceitáveis.

O

confrolopúblico

revela-se assim fundamental, importando contextualizar a auditoria pública aos municípios, encetada no seio do sector público uma mudança de "gestão deprocedimentos"

para

uma

"gestão orientada paÍa

os

resultados"

com

o

intuito

de responsabilização do gestor público na gestão dos dinheiros públicos.Para

que

estas expectativasatinjam níveis

aceitáveis, torna-se necessiírioaferir

aqualidade da emissão do parecer do profissional de auditoria, bem como, indagar como

é feito o controlo da qualidade do trabalho desenvolvido pelos auditores.

O presente trabalho pretende identificar numa primeira parte os conceitos que suportam

a

ternática

da

qualidade

da

auditoria

e

satisfação

da

qualidade

do

auditado,complementando-os com trm conceito que em nosso entender está interligado com estes

dois pontos principais

-

as expectativas em relação à auditoria, pelas partes interessadas na gestão dos dinheiros públicos.Apresentam-se

dois

estudos,identificando

a

problemática objecto

de

investigação,metodologia seguida e os resultados obtidos, fazendo uma análise comparativa

-

Estudo 1: Samelson etal.

(2006) e Estudo2:

Lowenshon etal.

(2007), o qual complementa aseüdências alcançadas no primeiro estudo.

Pretende-se através dos modelos identificados e desenvolüdos na literatura,

identificar

e explorar a descoberta e descrição de relações entre os factores que mais influenciam a

percepção da satisfação e qualidade nas Autarquias Locais Portuguesas. Por outro lado, procuramos saber qual

o

efeito queo

grau de especializaçãodo

auditor e dimensão da empresada

auditoria exercem sobrea

qualidadeda auditoria

e

expectativas geradas,tomando ern

particular

o

mercado da prestaçãode

serviços de auditoria efectuada no Sector Público Local. Complementarmente, procuramosidentificar

se existern opiniões divergentes nas diferentes regiões administrativas quantoà

percepçãoda

satisfação equalidade dapráctíca de auditoria no seio das Autarquias Locais Portuguesas sujeitas à

Auditoria da Gestão Pública: diferenças de expectativas, qualidade e satisfação nas Autarquias locais

Esta

dissertação

está

orgarrizadaem

seis capítulos.

Na

introdução

procuramoscontextualizar

a

ternáticade

investigaçãoe

as

suasprincipais

implicações

para

ouniverso objecto

de

análise.

ApresentÍrmosos

nossos

objectivos

e

hipóteses

deinvestigação,

a

metodologia

de

suporte

utilizada

no

tratamento

dos

nossos dadosprimários

e secundiáÍios, bem como a estruturado

trabalho desenvolüdo, limitações e resumo dos resultados alcançados.O

enquadramentotórico

foi

o

ponto

de partida.Nele

apresentamos uma panorâmica exaustiva da relação existente entre a auditoria e a sociedade e principais característicase

objectivos inerentesà

auditoria estatal. Dedicaremos igualmente especial atenção àorigon e

componentes das diferençasde

expectativas existentesentre auditoria

e

asociedade. Estas componentes serão

objecto

de

apresentaçãode

alguns modelos

eprincipais

conclusõesobtidas

no

âmbito

de

alguns

estudoslevados

a

cabo

para reconhecer a sua mensuração. Apresentamos ainda a forma como é exercidoo

controloexterno na Administração Pública

local

e quais os mecanismos existentes paraaferir

oconffolo de qualidade da actiüdade da auditoria.

Após o e'nquadramento teórico da ternática, especificaremos no capítulo três a esfatégia

metodológica

seguida. Trata-se

de um

capítulo

onde

apresentaremos

aoperacionalizaçáo

da

nossa investigação, desdea

recolha

ao fatamento

dos

dados.Faremos também

uma

cuactaizaçáo

da

amostra escolhida assim

como

dosprocedimentos estatísticos usados, procurando

justificar

as nossas opções.No

quarto capítulo apresentaremos os resultados obtidos para todos os testes realizados.Nele eüdenciaremos os principais componentes influentes na percepção da qualidade e satisfação da actividade da auditoria

no

Sector Publico Local, e avaliaremos o seu grau de importância através da análise estatística dos mesmos.Na

última

parte(capítulo cinco)

procuraremos apresentaÍuma

súmula dos principais resultadosobtidos

comparando-oscom os

eúdenciados

por

outros

esfudos,e,

emparticular, a verificação das hipóteses apresentadas inicialmente. As limitações e futuras

linhas de investigação de estudo serão aqui sugeridas. Por

último,

apftv-nos aprese,ntaralgumas sugestões para a melhoria da percepção da qualidade da

auditoriq

de forma aAuditoria da GestÍÍo Pública: diferenças de expectativas, qualidade e satisfacão nasAutarquias Locais

A

metodologia prossegurda nesta investigaçãofoi

fundamentalmente quantitativa. Paraa

obtenção dos dados primiários, priveligirámosa

técnica de investigação de inquérito por questionário.O

inquérito

aplicado aos responsáveis financeiros dasAutarqúas Locais

Portuguesas(ou

respondentespor

eles designados) era compostopor

três partes.A

primeira

parteconstava

de

angariaros

dadosde

caracterizaçãodos

respondentes.Por

suavez,

a segunda e terceira parte do questionário, pretendiam obter as opiniões dos respondentes (numa escala de avaliação de sete itens:l.

Discordo totalmente, 2. Discordo em parte, 3.Discordo,

4. Nem

discordo nem

concordo,5.

Concordoem parte,

6.

Concordo, 7.Concordo totalmente) a questões

no

âmbito dasnoÍnas

gerais e técnicas de auditoria.Assim,

a primeira

parte paraalem de nos

fornecer elementosde

caractetização dosinquiridos permitiu a sua articúação com os dados secundiários obtidos nas platarformas

electrónicas consultadas, nomeadamente

no

que

concerne às receitas fiscais.Por

suayez)

a

segunda e terceira partespermitiram

elaborarum

diagnóstico da percepção daqualidade e satisfação dos responsáveis financeiros das Autarquias Locais Portuguesas enquanto auditados e avaliar se a actiüdade de auditoria estava a

ir

de encontro às suasexpectativas.

No

que respeita aos dados secundiários,os

mesmosforam

recolhidosjunto

de

duasfontes distintas:

a

Ordem

de

Reüsores

Oficiais

de

Contas(OROC)

e

plataformas electrónicas das diversas Autarquias Locais acedidasvia

síúo da Associação Nacionalde Municípios Portugueses

(ANMP).

No

tratamento da informação utilizámoso

software SPSS, apresentando as estatísticasdescritivas

mais

relevantes

(valores médios

observados)e

os

testes

estatísticos efectuados adequados aotipo

de estudo e amostra (Teste t-Student,ANOVA).

Auditoria da Gestiio Pública: diferenças de expectativas, qualidade e satisfaçãonas Autarquias lpcais

2. ENQUADRAMENTO

TEÓRICO

2.1.

Auditoria

2.1.1. Aspectos sociais da

auditoria

Tradicionalmente,

a

informação financeira

estava vocacionada

para

a

verificação

da conformidade legal e para o acompanhamento da execução orçamental. Em Portugal,tal

como aconteceu em muitos países, o Estado empreendeu a Reforma da Administração Financeira do Estado(RAFE)l,

através daqual

se pÍNsou a relevar não só a informação orçamental como tarnbém informação de ordern económica e financeira. Estas mudançastiúam

como pretensão obter uma melhoria da informação produzida pelos entes públicos üsando assim satisfazer as necessidades dos utilizadores dessa informação e simultaneamenteconferir

uma melhoria aonível da fianspm&rcia das contas públicas.

Fornecer

informação

útil

aos diversosutilizadores

é

o

objectivo

principal da

informação financeira.No

sentidode

garantir autilidade e

qualidade dessa informação,a

mesma deve revestir-se de algumas características qualitativas como a relevância, a compreensibilidade, afiabilidade e

a comparabilidade. Para garante dessas características qualitativas, a actividade desenvolvida pela auditoria revela-se fundamental.Para a

International

Federatton of Accounts(IFAC)

a

auditoriaé

"(...)

urna veri.ficação ouexame

feito

por

um

auditor

dos

documentos deprestação

de

contas,com

o

objectivo

dehabilitá-lo a

expressar umaopinião

sobre os referidos documentos, de modoa

acrescentar-lhe a maior credibilidade possíveL" (Marques eAlmeida2004:34).

Por

suavez

aInternational

Organisationof

SupremeAudit

Institutions

(INTOSAI)

define aauditoria

como

"(...)

o exame das operações, actividades e sistemas de determinada entídade,t A RAFE, teÍn múltiplos objectivos, contudo de uma forma sintética podernos identificar a seguintes linhas mestres: aumentar a qualidade e a

eficácia dos serviços públicos, tomando-os mais céleres, ágeis, simples, adequados, disponíveis e acessíveis; aumentar os níveis de eficiência

da Administração Pública, optimizando o consumo dos recursos financeiros, humanos, tecnológicos e infra-estruturais, associados à prestação

dos serviços, sem prejuízo dos níveis de qualidade e eficácia pretendidos; e promoveÍ a motivação e valorização dos fincionários púbücos, apostando na sua formação e qualificação e introduzindo um novo conceito de avaliação de desempenho, estimulando o mérito. A RAFE colocou &rfase na prestação de contas, na transpar&rcia que passou a ser exigida a todos os serviços públicos e na avaliação das entidades

públicas relativamente à utilização de recursos púbticos, alicerçada em critérios de economia, eÍici&rcia e eficácia (Resolução Conselho de Ministros n.' 53 D004, de2t de Abril).

Auditoria da Gestão Pública: diferenças de expectativas. qualidade esatisfação nas Autarquias Locais

cotn a intenção de veriJicar se são executadas oufuncionam segundo determinados objectivos, pressupostos, regras e nonnas

"

(Marques e Almeida, 2004:34).A

auditoria tem assim por objectivo a detecção de erros, irregularidades ou fraudes comüsta

àemissão de

uma opinião

sobre as contas exarninadas,por

parte deuma

entidade externa àorgarização

(auditor),

no

sentido

de

confirmax

ou

não

a

sua

veracidadee

os

valores apresentados.Ela

surge assim comoum

instrumento para acrescentarvalor

e credibilidade à informação financeira e à entidade auditada.Não obstante, tem-se assistido a uma crescente exigência por parte dos cidadãos

por

serviços eficazes e de qualidade, onde é colocada tónica na responsabilidade da actividade dos gestorespúblicos.

Espera-sepor

parteda

sociedade, queo

gestorpúblico

seja capaz de responder etenha responsabilidades sobre

a

gestão qurerealiza,

os

recursospúblicos que

afectae

osresultados

que com

eles obtém.A

auditoria na Administração Pública

(AP)

revela-se uminstrumento

fundamentalpara exigir

responsabilidadesaos

gestorespúblicos

e

para

oscoadjuvar na gestão dos

diúeiros

públicos.Desde

final

do

século){IX,

que

os

especialistasem

Contabilidadee

Auditoria, principalmente nos países mais desenvolvidos, procuram regulamentar a sua proftssão,harmonizar e homogeneizar as norrnas, as práticas e os relatórios. O sector público esteve

presente praticamente desde

o

inícioo

que indicaa

sua grande importânciapara

aprofissão de auditoria (Marques e Almeida, 2004:35).

Estipula

o

artigo

12"

da

Lei

no 8/90,

de 20 de

Fevereiro, denominadaLei

de

Bases daContabilidade Pública, que os serviços e organismos dotados de autonomia administrativa e

financeira devem possuir meios

de

fiscalização tecnicamente independentesdos

órgãos da direcção.Assim,

segundo a referidalei,

que regulamenta a auditoria naAP

ern Portugal sãoestipulados três níveis de auditoria: a auditoria externa2, a auditoria interna3 e o auto-conúoloa.

Na perspectiva de Moreno (2008:24),

No controlo dos dinheiros públicos, verificou-se que,

a

uma actividade erninentementeformal,

assentena

conferênciade

documentos, distantedo

local

e

dos gestores e2 Tem como objectivo

avaliar a legalidade e regutaridade das despesas e gastos públicos, apreciar a gestão financeira dos serviços do Estado; das Regiões Autónomas; Autarquias locais e seus serviços; dos Institutos Públicos e da Segurança Social.

'

E executada pela Inspecção Geral da Adminisração Pública, (IGAP), de acordo com o estipulado no DL n" 22019E, de 17 de Julho; pelaInspecção Geral de Finançasconformepreconiza oDLno249/98,de 1l deAgosto, epelas Inspecções Gerais dosvários ministérios.

o Deve ser executado sistematicamente pelos

departamentos apropriados que se criam ou er<istern nos organismos públicos dotados de autonomia adminishativa, financeira ou patrimonial.

Auditoria da Gesüio Pública: diferenças de expectativas, qualidade e satisfaçãonas Autarquias locais

preocupada apenos com

a

legalidade,a

regularidade e a guarda estrita dos dinheirospúblicos, que até podia ser assegurada à distôncia, por ciosos escriturários, sucedeu um

controlo

de

mérito,

conduzidono

local

por

rnétodose

processos técnicosinternacionalmente reconhecidos, a cargo de organizações e de profissionais, credíveis e

independentes, os quais, sobretudo através da técnica de Auditoria, de todos os tipos,

passaratn a cobrir os vários ôngulos da actividadefinanceira pública.

Nos

últimos

anos, segundoo

autor, a auditoria adquiriu relevância e é reconhecida como uminstrumento indispensável para o confiolo dos dinheiros públicos (Moreno, 2002).

A

INTOSAI

identifica a

auditoria da gestãopública,

como aquela qlre "ultrapassao

tnarcotradicional

da regularidade e legalidade equefiscaliza

a gestão.Afinalídade

destaaudítoria

constste em analisar os g(Ntos públicos à luz dos

princípios

gerais de urna gestão adequada." (Garmendia,2003:9).Tarnbém

Silva (2000:9)

comungada opinião

dos autores aúiás referenciados referindo-se àauditoria estatal como

"a

actividade independente e objectiva, desenvolvidapelo auditor

comvista

a

acrescentar

yalor

optimizando

os

resultados

e

os

processosoperativos

de

umaorganização".

Knechel (2001 :24) :rrrdícacomo objectivo da auditoria quaho tipos de avaliações:

oavaliar se as demonstrações financeiras forarn elaboradas de acordo cotn os prtncípios

contabilísticos geralmente aceites ;

oavaliar a possibilidade de existência de demonstrações financeiras fraudulentas;

oavaliar a probabilidade da entidade continuar em actividade;

oavaliar o potencial da entidade para manter a sua posição competitiva no mercado onde opera, processo de negócio e sistemas de informação.

Aquele autor sisteÍnatiza os objectivos da auditoria numa sociedade moderna, atribuindo assim

uma função

muito

mais amplae

complexa, na medida em que acrescentaftês

objectivos aoobjectivo tradicional que

é

a

avaliaçãoda

qualidade das

demonstraçõesfinanceiras

emconformidade com os princípios contabilísticos geralmente aceites.

A

informação adquiriu

um valor

superior

ao

simples cumprimento

dos

princípiosAuditoria da Gestão Fública: diferenças de expectativas. qualidade esatisfação nas Autarquias Locais

como requisito

essencialao

sisteÍnade

apoio

à

tomadade

decisão.Contudo,

sendo uma componente mais relacionada como

presente efuturo,

faz emergiro

risco do negócio comouma preocupação central da auditoria.

É

neste contexto queo

papeldo auditor é

central narelação

de

dirálogo entrea

sociedadee a

auditoria, havendouma

pressãoda

sociedade no sentido da auditoria redefinir o seu papel (Knechel, 2001).O

produto

da

auditoria

teÍn

permanecido quaseimutável ao longo do

tempo,

apesar dacomplexidade actual das normas contabilísticas,

dos

sisternasde

informaçãoe

da

própriatecnologia

colocadaao

serviço

da

auditoria,

ou

seja,a

emissãode

uma opinião

sobre afiabilidade das demonstrações financeiras construídas periodicamente continua a ser

o

fim

da auditoria.A

tendência actual de procurade

informaçãoem

ternporeal

e

sobreo

futuro previsível

daentidade,

a

necessidadede

informação sobre

os riscos de

negócio, sobre

os

planos

de contingência dasadministra$es,

e sobre a necessidade de informação não financeira, tornou orelatório de auditoria,

um

instrumento brásico de comunicação entreo

auditor e a sociedade,num

instrumento

pouco

transparentepara

o

público em geral

e

ineficaz ern

relação

àorientação sobre

o

futuro,

isto é

sobreo

risco

subjacenteà

entidade.Há

que reexaminar o papel da auditoria na nossa sociedade e na nossa economia. Reexaminar o papel da auditoriatorna-se assim uma questão central face aos

últimos

acontecimentos, tais como a falência daEnrons e conduta da Andersen6, q',Je abalaram significativamente a confiança da sociedade

-um ambiente de suspeição.A auditoria transforma-se assim num fenómeno social

(Flint,

1988).Entre a sociedade e a auditoria existe assim uma interacção permanente, devendo os auditores mostrarern-se sensíveis à interpretação que a sociedade faz do seu papel e das expectativas que

suscita. Deve

existir

por parte dos auditores e dos organismos de auditoria uma preocupação ern fornecer uma resposta aos grupos sociais interessados no seu produto, pois caso conhário,potenciar-se-ão interpretações erradas sobre o papel e finalidade da auditoria.

Os utilizadores da informação

financeira pensamque

o

trabalhodo

auditor

deverácobrir

determinados aspectos,

ao

passoque os

auditoresno

planeamentodo

seu trabalho

nãot Empresa norte-americana que operava no ramo da energia que foi alvo

de diversas denúncias de fi:audes a nível financeiro e fiscal. As investigações a que foi sujeita rwelaram que a Enron havia manipulado as suas demonstrações financeiras, com a ajuda de empresas e

bancos, e escondera díüdas por dois anos consecutivos, tendo os seus lucros sido inflacionados artificialmente. Em raáo de uma série de

escândalos financeiros coorporativos, como o da Enron, foi redigida a lei Sarbanes-Oxley, en2002

u Uma

das cinco grandes empresas de auditoria (Big5, entre a PricewaterhouseCoopers, Deloitte & Touche, Tohmatsu, Emst & Young e

KPMG) que pÍestava serviços na área da auditoria a grandes corporações. 8m2002, a empresa perdeu o Certicado de Auditores Públicos nos

Auditoria da Gestão Pública: diferenças deexpectativas, qualidade e satisfação nas Autarquias Locais

materializam as expectativas da sociedade. Existem, portanto, pontos não coincidentes sobre o alcance

e

conteúdo da auditoria, que é necessiírio harmonizaÍe

fazer convergir para que as perspectivas de ambos os lados não sejam defraudadas.Embora devamos

recoúecer afaltade

conhecimentos técnicos dos utilizadores da informação financeira para entender a finalidade elimites

de uma auditoria, é perernptório que a auditorianão cubra na sua totalidade as respostas que a sociedade aguarda desta. Paraa sociedade, dizer

simplesmente que as demonstrações representam uma imagem apropriada,

fiel,

verdadeira ouadequada

da

entidade auditadaé

reducionista.É

umavisão

necessária mas insuficiente, na medida em que os utilizadores da informação financeira necessitam de outras informações que os auxiliem a obtercoúecimento

mais aprofundado da entidade auditada.Há que procurar um ponto de

equilíbrio

entre o trabalho desenvolvido pelos auditores e o que a sociedade espera destes.Tal

convergência supõe, principalmente, alcançar um maior estadode

bem-estarsocial,

e,

que

existaum

importanterecoúecimento

ern relaçãoao papel

daauditoria das demonstrações financeiras numa sociedade moderna (Garcia Benau et a1.,1993).

A

importância social

da

auditoria

está patentena

utilização

do

termo

nasmais

diversasactiüdades

(saúde,autarqúas,

educação,etc.),

sempreque

teúa

que

ser

efectuada uma comparaçãoou

avaliação, aliadaà

noção de responsabilidadee

transparência. Power (apudGray

e Manson, 2008) enumera três razões paÍaa

elevaçãodo

conceito de auditoria a uma dimensão social:.novas

formas

de gestão no sectorpúblico

-

no contexto das reformas do sectorpúblico

aauditoria passou a desempenhar um papel importante na avaliação destas entidades;

ocrescente pressão

social

-

no

sentidode

responsabilizar a.s entidadese a

necessidadedestas

em

assumiremparcialmente

as

suas responsabilidades, submetendo-sea

umaauditoria;

onecessidade sentida

pelas

entidades de um exame externopara

validar

a

qualidade daspráticas

de gestão, sobretudo dos seus sistemas de controlo interno impostos intemamenteou pelos reguladores. Neste contexto, a auditoria assume-se como

o confiolo

de todos osAuditoria da Gestão Pública: diferenças de expectativas, qualidade e satisfaÇão nasAutarquias tocais

A

auditoria desernpeúa assimum

papel de legitimação das entidades auditadas, conferindo-lhesum

papel de

responsabilidadee

respeitabilidadesocial

(Almeida,

2003a). Contudo, onível de segurança conferido pelo auditor às demonstrações financeiras auditadas é ambíguo e de

dificil

mensuração no tocante aovalor

acrescentado conferido a estas, epor

ouho lado, osutilizadores do relato financeiro, de uma maneira geral, não

coúecem

as limitações de uma auditoria.Argumenta Almeida (2003a:55) que,

a

auditoia tal

como está desenhada, assumea

característica de bem público para a sociedade, interessando, assim, reflectir sobre sea

auditoria esta em condições deproporcionar os serviços que a sociedade reclama e aforma como a sociedade quer que

estes se realizem.

A

auditoria revela-se assim uma componente importante da estrufura da sociedade, na medida em que contribui paÍa o seu bem-estar ao constifuir-se como um mecanismo de controlo socialpreventivo, reduzindo

o

risco da gestão adulterar as demonstrações financeiras. Apresenta-secomo

uma

soluçãopara

problemas relacionadoscom

a

responsabilidade, transparência econtrolo.

2.1.2.

Auditoria

Estatal

ou da GestãoPública

Poder-se-á

definir Auditoria

Estatal ou da Gestão Pública, como"a

actividade independente eobjectiva,

desenvolvidapelo

auditor

e

destinada

a

acrescentar

valor,

melhorando

osresultados e processos operativos da entidade

"

(Silva, 2000:9). Cuacteriza-se pelaexecução

de

exames estruturados de políticas, programas orçamentais, actividades,projectos, funções e tarefos das entidades do Estado com o

fim

de rnedir e informar, quersobre a utilização económica e eficiente dos recursos empregues bem comoforam atingidos os objectivos prosseguidos, quer sobre a conformidade legal (Silva, 2000:10).

Assim,

no

ârnbitoda definição de auditoria

dadapor Silva

(2000:10-11),importa reter

osseguintes conceitos:

.

exames estruturados-

trata-se de um processo sistemático de procedimentos;o

actividade independente e objectiva-

a actuação do auditor estatal ao procurar aumentarAuditoria da Gestão Pública: diferenças de expectativas, qualidade e satisfação nas Autarquias Locais

motivações particulares.

A

independência prende-se coma

liberdade de actuação doauditor, estando limitada apenas pela lei ou pelos interesses públicos;

o destinada a acrescentar valor

-

a actiüdade de auditor estatal procura acrescentar valornas suas diversas formas, a saber: redução de custos ou poupanças; aumentos de eficiência

e eficácia; capacidade de informação e eficácia da estrutura de controlo;

o Melhorando os processos operativos da organização

-

a actividade do auditor deve tercomo finalidade auxiliar a prossecução dos objectivos traçados pela organização. Para tal

deve produzir resultados pafiL a gestão através dos efeitos de sinergia entre a forma como

faz os serviços e a natureza dos mesmos;

o Com frm de medir

-

avaliação dos resultados e ou objectivos elaborados de uma fornaobjectiva;

o Iníormar

-

comunicar os resultados aos utilizadores através de relatório escrito;o (Itilização dos recursos

-

emissão de um juízo de valor ou avaliação do grau decorrespondência mediante um critério estabelecido. Este poderá sêJo por força da lei,

orçamento ou indicador de performance.

o Atingir os objectivos

-

o grau de eficácia mede-se pela congruência entre os ouQuts e aaceitação social, através de indicadores apropriados;

o ConÍotmidade legal

-

verificação do cumprimento das noÍmas ou leis em vigor.Segundo aquele

autor,

a

auditoriavisa

compararo

rendimento realizadoou

alcançadopor

contrapartida ao esperado. Procura-se portanto avaliar

a

eficárcía dorisco

social e económico do risco da gestão ou da gestão pública, através dos chamados 3E(s)-

Economia, Eficiência e Efrcâcia, considerados vectores chave parao

aumento de produtividade e da riqueza sendo o suporte do chamado ValueFor

Money(VFM).

Dito

de outra forma,o

auditor procura emitirjuízos

devalor

acerca do rendimento alcançado (versus esperado) de uma entidade tendo ern devida conta a forma comofoi

feito, isto é, se de uma maneira económica-

qualidade e custo, de modo eficiente e efrcaz.A

auditoria estatal, segundo Silva (2000) pode serdiüdida

ern três tipos principais: a auditoriada economia e da eficiência; a auditoria da eficácia e a auditoria financeira e da conformidade

Auditoria da Gestão Publica: diferenças de expectativas, qualidadee satisfação nas Autarquias Locais

A

auditoria da economia e eficiência encontra-se relacionada com a oportunidade de reduzircustos

(ou

gastos) aquandoda

aquisição de bense

serviços,isto

é, paÍaum nivel

cada vezmenor

de inputs

consegue-seobter

um maior nível de

produto (output).

A

auditoria

daeconomia

e

eficiência

pretende assima

"utilização

dos

recursosfinanceiros,

humanos emateriais de

modoa atingir

a

maximização dos resultadospara

um

determinadonível

derecursos

ou

a

minimização

dos

meios

para

determinada quantidade

e

qualidade

deresultados"

(TC,

1999), ou seja, trata de se combinar da melhor forma a produtividade fisica dos factores de produção. Os resultados obtidoscom

as auditorias de economia e eficiênciasão sempre mensuráveis pelos montantes de poupanças conseguidos, quer

no

ano em que seprocede

à

auditoria quer nos

anos subsequentes,pela

aplicaçáo prérticados

conselhos dos auditores.Figura I - Os pilares do VFM

\

lnput Output

1

Economia

Efi

cácia mffiObjectivo

^a

2

Fonte: Silva (2000:aa).

Refere Silva (2000:44-45) que:

o sentido da seta

I

(dos factores/inputs pqra os objectivos) dá-nos uma visão do lado daoferta, sendo as políticas desenvolvidas no Sector Público que determinam os obiectivos

a atingir. O inverso (dos objectivos para os recursos) permite uma melhor adequação

do aparelho governamenta[ do Estado, às necessidades sentidas pela população.

A

auditoria da eficácia exige a compreensão profunda da actividade auditada, seus objectivos, métodos de execução e suas restrições. Deverá permitir medir, analisar e interpretar os desviosentre

os

objectivos

realizadose

os

previstos, sendo seuobjectivo ajudar

a

organização àdiminuição dos

custos,ao

aumentoda

produção

de

bens

e

serviços

e

ao

aumento daprodutividade.

Auditoria da Gesüio Pública: diferenças de qualidade e satisfação nas Autarquias locais

A

auditoria

da

efrcárcia poderá ser aferida querpelo impacto

que aspolíticas

traçadas têmsobre

a

comunidadea

que se destinam (objectivos gerais), quer pelos resultadosou

efeitosimediatos sobre os beneficiários directos do serviço

(CCAS,

2007). Desta formaum

senriço é efrcazse

atingiu os

objectivos

a que

se propôs.

De

acordo

com

o

CCAS

(2007:13), "a

avaliação

da

boa

gestão

dos

recursospondera os

resultados

obtidosface

aos

esforçosrealizados".

Com

a

implementação

do

Quadro

de

Avaliação

e

Responsabilização(QUAR),

comoinstnrmento capazde

medir

aefrcácia, eficiência e qualidade da gestãopública

tendo emüsta

não só a melhoria do seu

desonpeúo,

mas tanrbém um propósito de prestação de contas e de transparência de actuação da Administração Pública perante os cidadãos, assemelha-se maisexequível assegurar

a

auditoriada

eficiênciae

eficácia(CCAS,

2007).O

auditor de

gestãopública ao actuar segundo a

filosofia

I/FM

é encorajado a procurar maneiras mais económicas,eficientes

e

eficazesde atingir os objectivos da sua

organrzação. Destaforma,

o

principal

papel do auditor é a verificação da coerência entre as necessidades sentidas pelos utentes e os bens/serviços produzidos pelos Serviços Públicos, ou seja a eficácia.

A

última tipologia

de

auditoria

apontadapor

Silva (2000),

a

auditoria

financeira

e

daconformidade legal, continua a ser exercida com grande relevância, nomeadamente no que

diz

respeito ao campo financeiro e da conformidade.

Nas

organiza$es

que não prosseguemfins

lucrativos, mais especificamenteo

Sector PúblicoAdministrativo

(SPA), a auditoria financeira é exercida tendo ern conta os seguintes pontos decontrolo:

"livros

e registos;princípios

e norrnas contabilísticas geralmente aceites; orçamentoe

sua preparação; relatórios financeiros

e

sua

temporizaçã.o;utilização de

Íundos;determinação

de

taxas/preços

a

pagar;

actividades/projectos

-

formas

de

relevação;programas orçamentais

-formas

de relevação; entre outros" (Silva, 2000:16).No

quediz

respeitoà

auditoriada

conformidade, esta deverá ser conduzida demodo a

ter presentea

congruência

com

a lei

nos

seguintes aspectos:"a

elegibilidade;

as

tarefas desenvolvidas; os níveis de esforço e os custos (ou gastos); os sistemas de custeio existentes e suas aplicações" (Silva, 2000: 1 6).Uma outra tipologia da auditoria estatal que se poderá estabelecer tendo em conta duas formas

distintas é-nos indicada por

Almeida

(2000), quevem

corroborar atipologia

apresentadapor

Auditoria da Gestiio Pública: diferenças de expectativas. qualidade esatisfação nas Autarquias Locais

documentos de prestação de contas e a auditoria "contabilística".

A

primeira tem por objectivo o conhecimento da forma como os documentos foram elaborados e se estão de acordo com osprincípios

contabilísticos,

leis

e

regulamentos.A

segundainclui

a

preocupaçãocom

aapresentação

das

contase

seus elementosde

suporte,de

modo

a

fazeren

transparecer asituação económico-financeira real tendo ern conta os requisitos necessários. Por

ouffo

lado, argumentao

autor quea

auditoria da performanceinclui

duas partes distintas, a economia eeficiência e a auditoria dos programas. Na primeira parte a auditoria debruça-se sobre a forma como

a

otganização está a:uílizar

os seus recursos (humanos, financeiros e materiais) sob oponto de vista da economia e da eficiência, no sentido de determinar as práticas ineficielrtes e

não económicas.

A

segunda parte preocupa-secom

os resultados/beneficios que se esperam obter da realizaçãa dos programas.A

auditoria

estatalprocura

assimser

um

elemento coadjuvantena Nova

Gestão Pública(NGP), como modelo

de

gestão.

É

um

modelo

de

gestão

que procura

organizar

eoperacionalizu,

deforma

diferente,a

Administração Públicae os

seus agentes,de forma

amelhorar

o

seu

desanpeúo,

aumentaÍ

a

sua

eficiência,

eütar

a

comrpção,

orientar

aAdministração Pública para ÍN necessidades dos cidadãos, abrindo-a à sociedade, tomando-a

mais

fransparentee

idónea,

afravés

da

definição

e

identificação

de

competências eresponsabilidades com o

fim

de evitar o desperdício (Rodrigues eAraújo,2005:2).

Deüdo

ao crescimento das necessidades e expectativas dos cidadãos tem sido necessiária uma nova orientação, por parte da Administração Pública, na prestação de serviços para respondera esta crescente exigência social (Costa e Blanco, 2006).

Deste modo têm surgido

um

conjunto de reformas na Administração Pública para melhorar aeficácia e a eficiência das suas prestações, atendendo à especificidade e características que lhe

são inerentes. Estas reformas incluern mudanças nos procedimentos utilizados e alterações nas

estruturas

da

orgarizaçãodo

sectorpúblico com o objectivo

de conseguir que este funcione melhor (Hood, 1995).2.1.3.

Auditoria

Estatal:

características e objectivosA

auditoria estatal possui determinadas características específicas que fazem com que tambémAuditoria da Gestâo Fública: difere,nças de expectativas, qualidade e satisfação nas Autarquias l,ocais

O fim

último da

auditoria

da

gestapública

é

a

avaliaçãoda

eficiência,

da

economi4

dalegalidade, regutaridade

e

eficácia

das actiüdades, projectos, programas orçamentaise

dasPolíticas Públicas desenvolvidas pelos diversos Serviços (Moreno, 2008).

De

umaforma

sintéticaSilva

(2000:39) enumera algumas características particulares de umqualquer serviço público, de entre as quais o facto de

assumir-se principalmente como fornecedor de serviços; não tem o lucro como objectivo a

atingir; ausência quase total de relação entre os custos

e

os preços; operarfora

dos rnecanismos de mercado; conseguirformalizar, por vezes, uma estratégia de segmentação demercado;

grande

transparêncianos actos;

condiçõesde

funcionamento sujeitas,normalmente, a duas categorias de constrangimentos: na gestão de pessoal ou de recursos

humanos, e, no procedimento orçamental.

Segundo

Silva

(2000),

poderemos agruparos

objectivos ern duas

grandes categorias, osobjectivos explícitos e os objectivos implícitos.

Os objectivos explícitos são aqueles que se registam segundo uma óptica não exclusivamente

económica

e

tendo em menteuma

intervençãodo

Estado, através de umaoferta

de be,ns e serviços de modo a satisfazer a procura e da participação activa naüda polític4

económica e social nos termos definidos pelos membros da sociedade. Os objectivosimplícitos

ou internos não deverão assumirum

carácterprimordial

(como acontece numa empresa, em que os seusoutputs são meros meios para

atingir os

fins),

pois

tal

nãoconstitui

o

objectivo

ultimo

de qualquer serviço público. Há que procurar assim umeqúlíbrio

entre os objectivos explícitos eimplícitos.

De

acordo

com

o

enunciadono

n.o34

do

GeneralAccounting

StandardBoard

(GASB)

(GASB,

1999; Chandler etaI.,1993)

o sector estatal difere substancialmente do sector privadoem

diversos aspectos, nomeadamenteno

que

serefere

à

naixeza

das entidadescom

que operam e a quem têm de prestar contas.O

sectorpúblico

distingue-se aindado

sectorprivado pela

ausência da motivaçãodo

factorlucro, pela

propriedadecolectiva

e

pela influência

das

decisõespolíticas

na

tomada dasAuditoria da Gestão Pública: diferenças de expectativas. qualidade esatisfação nas Autarquias Locais

Também os procedimentos de auditoria

do

sectorpúblico

têm de ser adaptados ou alterados,de

acordo

com as

necessidades específicasdo

sector (relatórios

específicos, legislaçãoaplicável, avaliação do controlo interno).

A

auditoria

assumeuma importância

fulcral na

prestaçãode

contasno

ambiente estatal. Efectivamente, no n.oI

das normas do GASB (1987) édito:

"O

dever depublicar

a prestação de contas é matssignificativo

norelatórioJinanceiro

do governo do que no de uma empresa"o

quepor

suavezleva

a que os responsáveis financeiros vejam a necessidade do processo deauditoria de uma forma diferente dos seus congéneres do sector privado.

Os auditores, nos compromissos estatais, devem seguir as norÍnas do

Liwo

Amarelo daGAO

(GAO,

1986),

que não

são

mais que uma

súmula das normas

geralmente aceites peloAmerican Institute of Certified Public AccountanÍs

(AICPA),

em diversas áreas.Face

a

estas especificidades, não é detodo

exequível que se possam generalizar os factoresque

influenciam

a

percepçãoda

qualidadede

auditoria

e

satisfaçãodo

auditadono

sectorprivado ao sector

público.

Importa assim conhecennos as origens e componentes que levam àexistência de diferenças de expectativas em relação à auditoria.

2.2.

Onrcnxs

E

coMpoNENTEs EsrRUTrIRArs

DAs

DTFERENÇAs

DE EXPECTATIVASComo é reconhecido por Godsell (1992), existe a

opinião

generalizada de que qualquer pessoaque

tenhaum

determinado interessenuma

entidadedeve

ser

capazde

confiar

nas contas auditadas, como garantia da solvência e viabilidade da entidade.Nas últimas duas décadas, os escândalos financeiros, as falências e as limitações da auditoria

colocaram o debate sobre as expectativas numa posição cimeira, quer paÍa os profissionais de

auditoria, quer