CURSO DE CIÊNCIAS ECONÔMICAS

DIVERSIFICAÇÃO INTERNACIONAL DE PORTFOLIO:

ARGENTINA

- BRASIL - MÉXICO

Roberto

Prudente de Mello Filho

CURSO DE CIENCIAS ECONOMICAS

DIVERSIFICAÇÃO INTERNACIONAL DE PORTFOLIO: ARGENTINA — BRASIL - MÉXICO

Trabalho de Conclusão de Curso apresentado ao departamento de Economia como requisito para a conclusão do curso de Ciências Econômicas.

ACADEMICO: Roberto Prudente de Mello Filho

CURSO DE CIENCIAS ECONOMICAS

DIVERSIFICAÇÃO INTERNACIONAL DE PORTFOLIO: ARGENTINA — BRASIL - MÉXICO

Trabalho de Conclusão de Curso apresentado ao departamento de Economia como requisito para a conclusão do Curso de Ciências Econômicas.

Área de Concentração: Mercado de Captais

Acadêmico: Roberto Prudente de Mello Filho

Orientador: Newton C. A. Costa Jr

Palavras — Chaves: 1 — Diversificação

2— Risco 3 — Portfolio

mbro

Prof.: Ricardo osé A.

mbro liveira.

UNIVERSIDADE FEDERAL DE SANTA CATARINA CENTRO SOCIO-ECONOMICO

DEPARTAMENTO DE ECONOMIA CURSO DE CIENCIAS ECONOMICAS

DIVERSIFICAÇÃO INTERNACIONAL DE PORTFOLIO:

ARGENTINA — BRASIL — MÉXICO

A presente monografia foi aprovada com nota 8,0 na disciplina CNM — 5420 —

MONOGRAFIA como requisito parcial para a obtenção do grau de bacharel em Economia do

Curso de Ciências Econômicas da Universidade Federal de Santa Catarina — UFSC.

Florianópolis, dezembro de 2004.

Área de Concentração: Mercado de Capitais

Acadêmico: Roberto Prudente de Mello Filho

BANCA EXAMINADORA

•

Prof.: Newton C. A. da Cost Jr.Presidente

Agradeço especialmente a DEUS por ter me abençoado.

Agradeço aos meus pais Roberto e Maria Cecilia Mello por terem dado todas as condições para que eu pudesse estudar. Agradeço também aos meus familiares, em especial meus irmãos Natalia, Renata e Rodrigo Mello e aos meus avós Pedro e Maria da Silva Pinto (In Memorium) por todos os ensinamentos que me passaram. Agradeço aos meus amigos Bianco, Kinny e Loan Macool, Diego Chagas, Douglas Xavier, Everton Feula, Fabricio Silva, Guilherme e Gustavo Solei, Ricardo André Homburg, Rimenez Tuon e Wilson Alves de Abreu que de uma forma direta e indireta me ajudaram.

Por fim, agradeço a todos os professores que contribuíram para a minha formação intelectual e em especial ao meu professor orientador Newton C. A da Costa Jr. Que me ajudou de uma forma direta para a

ÍNDICE DE FIGURAS iii

ÍNDICE DE TABELAS iv

RESUMO

1. INTRODUÇÃO 1

1.1 Contextualização 1

1.2 Especificação do Problema de Pesquisa 1

1.3 Objetivos 3

1.3.1 Geral 3

1.3.2 Específicos 3

1.4 Metodologia 3

2. TEORIA DE ALOCAÇÃO DE CARTEIRAS 7

2.1 Revisão de Teoria 7

2.2 Mercados Emergentes 17

2.3 Principais Trabalhos sobre Diversificação Internacional

3. COLETA E TRATAMENTO DOS DADOS -)5

3.1 Coleta dos Dados 25

3.2 Tratamento dos Dados 26

4. APRESENTAÇÃO DOS RESULTADOS 35

4.1 Formação de Portfolios Internacionais com Vendas à Descoberto não Permitidas 35

4.1.1 Portfolios Domésticos 35

4.1.2 Portfolios Internacionais 41

5. CONCLUSÃO 45

5.1 Síntese dos Resultados Obtidos 45

5.2 Recomendações 46

6. REFERÊNCIAS BIBLIOGRÁFICAS 47

INDICE DE FIGURAS

Figura 1. Fronteira eficiente e conjunto de oportunidades de investimento 5

Figura 2. Relação entre a variância do retorno de uma carteira e o número de ações contida

nela 11

Figura 3. Variância da carteira e o número de ativos contido nela 11

Figura 4. Portfolio de dois ativos com diferentes coeficientes de correlação 12

Figura 5. Conjunto de minima variância 15

Figura 6. Portfolio ótimo (P*) com a introdução de um ativo livre de risco (Rf) 1 5

Figura 7. Fronteira Eficiente dos portfolios domésticos 39

Tabela 1. Economias emergentes e desenvolvidas

Tabela 2. Empresas argentinas, brasileiras e mexicanas com maior volume de liquidez ')5

Tabela 3. Retornos médios e desvios-padrão anuais das dez ações argentinas selecionadas

entre janeiro de 1999 e dezembro de 2003. Em termos percentuais 27

Tabela 4. Retornos médios e desvios-padrão anuais das dez ações brasileiras selecionadas

entre janeiro de 1999 e dezembro de 2003. Em termos percentuais 28

Tabela 5. Retornos médios e desvios-padrão anuais das dez ações mexicanas selecionadas

entre janeiro de 1999 e dezembro de 2003. Em termos percentuais 28

Tabela 6. Retornos médios mensais das trinta ações selecionadas para diferentes períodos de

observação. Em termos percentuais 29

Tabela 7. Matriz dos coeficientes de correlação entre os retornos mensais dos trinta ativos

analisados. Os parâmetros foram analisados entre janeiro de 1999 e dezembro de 2003 32

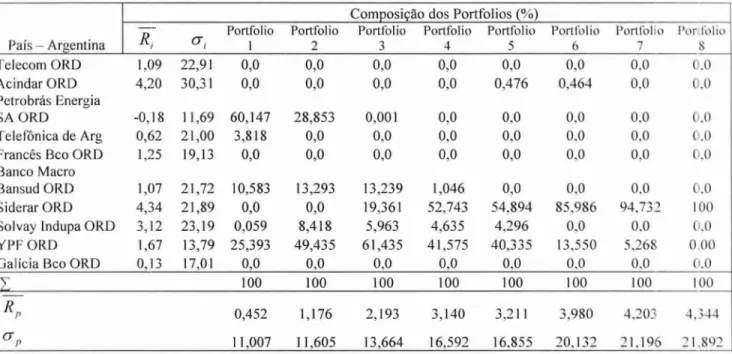

Tabela 8. Composição, retorno mensal esperado (Rp ) e desvio-padrão ( o-p ) do portfolio

formado pelas ações da Argentina 36

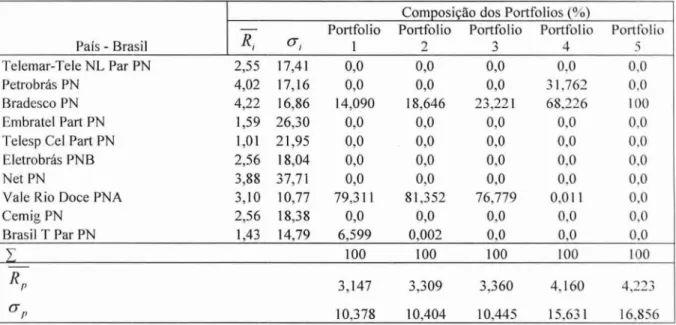

Tabela 9. Composição, retorno mensal esperado (R p ) e desvio-padrão ( o-p ) do portfolio

formado pelas ações do Brasil 37

Tabela 10. Composição, retorno mensal esperado (R p ) e desvio-padrão (an ) do portfolio

formado pelas ações do México 37

Tabela 11. Correlação entre os pares de ativos que compõe os portfolios 1 e 7 da

Argentina 39

Tabela 12. Correlação entre os pares de ativos que compõe os portfolios 1 e 4 do Brasil 40

Tabela 13. Correlação entre os ativos que compõe os portfolios 1 e 6 do México 40

Tabela 14. Composição, retorno mensal esperado (Rp ) e desvio-padrão (o-,,) do portfolio

formado pelos trinta ativos em análise 42

0 presente trabalho tem como principal objetivo determinar uma carteira ótima de

ações no mercado de capitais brasileiro e avaliar os beneficios resultantes da inclusão de

ações da Argentina e do México em termos de risco e retorno na formação de portfolios

internacionais. Para tanto, foi feita uma análise baseada em informações ex-post sobre as taxas

de retornos mensais de ações de empresas argentinas, brasileiras e mexicanas que

apresentaram maior volume de liquidez nas suas respectivas bolsas de valores no período

compreendido entre janeiro de 1999 a dezembro de 2003.

Posteriormente, realizou-se uma revisão teórica acerca dos principais conceitos

abordados na teoria de risco e retorno de Markowitz, bem como uma revisão dos principais

trabalhos sobre diversificação internacional.

Dados os retornos médios mensais e as variâncias, bem como a matriz das

covariâncias existentes entre os retornos de cada par de ativos, foram construídas três

fronteiras eficientes. A primeira contendo ações da Argentina, a segunda contendo ações do

Brasil e uma terceira contendo ações do México. Por fim, construiu-se uma quarta fronteira

eficiente contendo os ativos dos três países em análise a fim de verificar se há beneficios

advindos da diversificação internacional.

Os resultados obtidos indicam que ha fortes evidências de que construir carteiras de

ações contendo ativos da Argentina, Brasil e México é mais vantajoso em termos de risco e

1.1 Contextualização

A percepção da importância do risco não é nova. Até metade do século XX os modelos de risco e retorno eram em sua maioria subjetivos e variavam de investidor para investidor. A partir do inicio dos anos 50, com o desenvolvimento da teoria de carteiras de Markowitz (1952), foram desenvolvidos modelos de risco e retorno que se tornaram mais quantitativos e específicos em suas projeções além de serem largamente aceitos.

O gerenciamento de risco não implica em eliminar por completo o risco, visto que tal medida implicaria em eliminar por completo o retorno, O gerenciamento de risco, através de estratégias de tomada de decisão, objetiva maximizar o quociente entre o retorno potencial e o risco potencial dentro de um nível aceitável de risco.

1.2 Especificação do Problema de Pesquisa

Os países emergentes', relativamente aos países desenvolvidos, são os que mais sofrem com as incertezas acerca do rumo da economia mundial. A cada ano que passa os mercados estão cada vez mais integrados, desobstruindo dessa forma o caminho do capital seja para a Area comercial, produtiva ou especulativa.

0 mercado financeiro (caracterizado fundamentalmente pela interação de duas classes de agentes: os agentes superavitários e os agentes deficitários) de países emergentes como o Brasil, por apresentarem uma maior fragilidade, são os mais atingidos com a fuga de capitais em decorrência de fatores como eleições presidenciais, condições macroeconômicas adversas, inflação elevada etc, visto que tais fatores acabam por alterar as expectativas acerca do futuro, tanto de investidores nacionais quanto de investidores internacionais.

Pelo fato de países emergentes apresentarem elevado risco, oferecem em contrapartida um maior retorno.

Caso houvesse uma consonância entre todos os mercados de ações dos diversos países, haveria pouca ou nenhuma vantagem em realizar a diversificação internacional. Devido globalização os mercados estão cada vez mais inter-relacionados, o que a longo prazo pode

correlação entre os retornos dos ativos entre os ',wises (inter-country) for inferior à correlação

existente entre os retornos dos ativos dentro de um determinado pais (intra-country), haverá

benefícios na diversificação (Eun e Resnick, 1984 apud ZANETTE, 1995). Em face disto, este trabalho irá estudar os instrumentos capazes de determinar um portfolio ótimo dentro da região da América Latina, visto que, para um dado nível de risco existe uma carteira ótima que apresenta a maior rentabilidade; de modo equivalente, para uma dada rentabilidade existe uma carteira ótima com o menor risco possível. Serão consideradas carteiras ineficientes aquelas que apresentarem possibilidade de elevar sua rentabilidade sem que ocorra uma elevação no risco; ou que seja possível reduzir o risco sem acarretar numa redução do rendimento. Markowitz (1952) criou o conceito de fronteira eficiente ao descrever essa situação.

0 que se pretende nesse trabalho é determinar uma carteira ótima de ações no mercado de capitais brasileiro e avaliar se há benefícios em termos de risco e retorno com a inclusão de ações da Argentina e do México na formação de portfolios internacionais.

Nesta introdução serão apresentados ainda os objetivos específicos deste trabalho e a metodologia de pesquisa adotada.

No capitulo II, apresentar-se-á as principais idéias subjacentes à teoria de carteiras visando explicar os conceitos básicos para a determinação de uma carteira de ações, bem como uma revisão acerca da diversificação internacional de portfolio.

No capitulo III, é feito a coleta e o tratamento dos dados a fim de determinar o retorno e desvio-padrão dos ativos em análise.

No capitulo IV, serão apresentados os resultados obtidos através da análise média-variância de modo a verificar se há beneficios advindos da diversificação internacional de portfolio.

1.3 Objetivos

1.3.1 Geral:

Através do modelo média-variância de Markowitz, determinar uma carteira ótima de ações no mercado de capitais brasileiro e avaliar os benefícios resultantes da inclusão de ações da Argentina e do México em termos de risco-retorno na formação de portfolios internacionais.

1.3.2 Específicos:

Em termos específicos pretende-se:

1. Realizar uma revisão teórica sobre os principais conceitos abordados no modelo média-variância de Markowitz.

2. Realizar uma revisão de literatura acerca dos principais estudos realizados sobre diversificação internacional de portfolio, principalmente aqueles voltados aos países emergentes da América Latina.

3. Determinar a fronteira eficiente considerando as ações de dez empresas argentinas, brasileiras e mexicanas com maior liquidez nas suas respectivas bolsa de valores.

4. Estimar os ganhos potenciais resultantes da formação de carteiras internacionais em relação aos investimentos em um único pais.

1.4 Metodologia

Este trabalho vai assumir que as seguintes hipóteses são verdadeiras:

• Ganho potencial é uma função direta de risco potencial, ou seja, quanto mais

se arrisca mais se pode ganhar.

• O nível de risco que se assume depende do tipo de ativo que se está

negociando.

• A diversificação reduz resultados desfavoráveis

• Pressupõe-se que não há custos de transação e/ou de informações associadas diversificação

• Todos os investidores têm acesso a uma mesma taxa de juro livre de risco

• Não será admitido vendas a descoberto para o cálculo do portfolio ótimo

Para que se possa analisar os beneficios decorrentes da diversificação internacional,

será feito uma análise baseada em informações ex-post sobre as taxas de retorno mensais das

ações das dez empresas argentinas, brasileiras e mexicanas com maior volume de liquidez nas

suas respectivas bolsas de valores no período compreendido entre Janeiro de 1999

Dezembro de 2003.

Os maiores mercados de ações da América Latina são os da Argentina, Brasil, Chile e

México. No entanto, não foi possível a obtenção de todos os dados necessários referente ao

Chile. Desta maneira, optou-se por focar o estudo apenas usando os dados da Argentina.

Brasil e México.

Seed() utilizados dados mensais de fechamento em dólares para o cálculo dos retornos

mensais das ações. Todas as informações referentes aos valores mensais de fechamento das ações foram coletados da base de dados do Economkica.

Os retornos mensais serão calculados por média aritmética de acordo com a equação

1:

I p, (1)

Onde: Rit = taxa de retorno mensal do ativo i, no período t,

Pf = preço do ativo no final do período t,

Na determinação do portfolio internacional eficiente as taxas de retorno serão

calculadas em termos de dólares, a fim de que investidores estrangeiros possam ter uma melhor avaliação dos beneficios acerca da diversificação internacional.

Será utilizada a abordagem da teoria E-V (retorno esperado-variância do retorno), de Markowitz (1952) na determinação dos portfolios eficientes.

Os dados de entrada desse modelo para a derivação dos portfolios eficientes são os

retornos esperados de todos os ativos analisados, suas variâncias ou desvios padrão e todos os

pares de covariâncias ou coeficientes de correlação entre os retornos dos ativos.

Markowitz (1952) através da programação quadrática procurou determinar a fronteira

eficiente da seguinte forma:

Minimizar cr

=

EE

n n Wi i COV(Ri , Ri1=1 j=1

(2)

Sujeito a: 1)

E

W, R, = E*E

Wi = 13)W,>0 V,

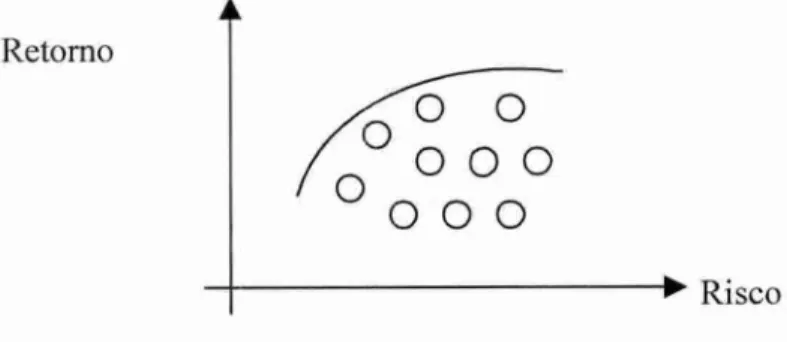

A fronteira eficiente é representada pela Figura 1, onde, dado um nível de risco

escolhe-se o portfolio com maior retorno.

•

Retorno

o

0 0 0

0

0 0■

RiscoFigura 1 — Fronteira eficiente e conjunto de oportunidades de investimento

Diversos estudos utilizam dados históricos para analisar as características das carteiras

formadas com ativos internacionais, a fim de verificar a validade da diversificação internacional.

Uma das maneiras mais simples em mostrar os beneficios da diversificação

internacional é formar uma carteira ótima contendo ativos estrangeiros e domésticos

utilizando dados históricos, e comparar com o retorno de uma carteira formada exclusivamente por ativos domésticos durante o mesmo período. Posteriormente, constrói-se a fronteira eficiente utilizando o método descrito anteriormente, e verifica-se se a carteira formada com ativos domésticos e internacionais melhora a fronteira eficiente (Elton et al,

2. TEORIA DA ALOCAÇÃO DE PORTFOLIOS

No presente capitulo serão abordados as principais idéias subjacentes à teoria de carteiras. A segunda parte do capitulo considera os mercados globais, especificamente a

América Latina. A terceira e ultima parte, visa apresentar as principais idéias sobre a

diversificação internacional de portfolio.

2.1 Revisão de Teoria

John Maynard Keynes desenvolveu um modelo geral de alocação de carteiras,

defendendo que os indivíduos constroem suas carteiras baseados nas expectativas de retorno,

sendo que essas expectativas são formadas em um ambiente de incerteza. Para ativos financeiros de curto prazo, devido ao curto prazo de vencimento os retornos esperados são mais claramente definidos. Contudo, há uma maior variabilidade em seus pregos de mercado

em decorrência de alterações de expectativas de curto prazo e da demanda especulativa por

moeda (Cardim et al, 2000). Segundo Keynes o retorno total esperado oferecido por um ativo

— a sua própria taxa de juros -, é calculado através dos valores assumidos por quatro atributos:

• Taxa esperada de quase-renda, que é a taxa de rendimento que se espera

auferir pela posse ou uso do ativo, que, no caso de uma ação seria dividendo

liquido de impostos de acordo com a política de dividendos de uma empresa

e dos lucros futuros da empresa.

• Custo de carregamento que se incorre por reter ativos, representado pelos custos nominais pela manutenção deles, que no caso de uma ação se refletiria nos custos pagos à corretora por manter uma ação.

• Premio pela liquidez, traduzido pela facilidade com que se negocia um ativo quando se deseja alterar uma carteira, visto que alguns ativos são mais

facilmente negociados do que outros. 0 prêmio pela liquidez é um

importante fator face as incertezas da economia.

• Taxa esperada de apreciação do ativo ao final de um período, visto que o

Assumindo a hipótese de que cada classe de ativos possui uma taxa de juros (r), o

retorno total esperado deste ativo durante um certo período de tempo será dado por:

r=a+q—c+1 (3)

Onde: a = taxa de apreciação do ativo

q = rendimento do ativo

c = custo de carregamento incorrido no consumo do ativo

1 = premio pela liquidez

A equação 3 possibilita a comparação entre ativos que oferecem algum rendimento (q

- c), ganho de capital (a) ou segurança e flexibilidade fornecida pela liquidez (1). Fla um

trade-off entre retornos esperados (a + q — c) e o premio pela liquidez (1), ocasionando alterações na

estrutura de demanda por ativos, visto que estes se diferenciam de acordo com combinações

de retornos e prêmio pela liquidez que eles oferecem, sendo que em tempos de incerteza 1 sera valorizado.

A tabela 1 sintetiza a taxonomia de ativos proposta por Keynes:

QUADRO 1:

Características

dos ativos: r=a+q—c+IAtivos a q - c 1

Bens de capital

Negativo Positivo Baixa

Moeda Zero Zero Elevado (Maximo)

Títulos

Positivo ounegativo

Normalmente positivo

Variável, mas normalmente alta

Fonte: Cardim et al (2000).

0 ponto central se deve ao fato de, em equilíbrio, os retornos que se espera obter pela

posse de ativos (não monetários) devem ser iguais à sua liquidez relativa quando comparadas

a moeda, a fim de que as vantagens marginais entre os ativos se igualem. Se por ventura o

De acordo com o quadro acima, os bens de capital são em geral ilíquidos, apresentam

uma taxa de apreciação negativa e tem como principal característica os rendimentos. A moeda

não oferece rendimento, uma taxa de apreciação nula, porém, oferece um considerável premio

pela liquidez. Por fim, os títulos e demais ativos financeiros são adquiridos por gerarem renda

e possibilidade de apreciação de capital, mas apresenta um grau de liquidez variável — função

do grau de desenvolvimento dos mercados secundários-, maior do que os bens de capital e

menor do que o da moeda.

Ainda de acordo com Cardim et al (2000), a simplicidade do modelo desaparece quando incorporamos a questão de como os agentes formam suas expectativas sobre os fatores que determinam os componentes da respectiva taxa de retorno esperada. A primeira questão envolve a heterogeneidade das expectativas dos agentes, visto que estes não possuem

expectativas idênticas. Por isso, quando falamos em taxas próprias de juros de equilíbrio

deve-se entender as médias das taxas esperadas por diferentes agentes que atuam em diversos mercados.

Em segundo lugar nos deparamos com a questão da instabilidade potencial das expectativas dos agentes. A aquisição de um ativo representa a compra de um direito a um

fluxo de rendimentos futuros, onde estes serão determinados pela situação da macro e

microeconomia no futuro. Quanto mais distante for este futuro maior sera a incerteza acerca dele.

Por último, deve-se considerar os diversos tipos de ativos, sendo que variação de

preços à vista fornecerá resultados distintos de oferta e demanda.

James Tobin (1956) formalizou uma teoria de alocação de carteiras, sendo mais tarde

ampliada por outros autores. Uma das diferenças desse modelo em relação ao de Keynes é

como se processa a formação de expectativas. Para Tobin, os retornos futuros dos ativos são

projetados a partir de distribuição probabilistica dos retornos dos ativos. Este é o conceito de

risco. Foi a partir desse modelo de variância — risco e de um artigo seminal de Harry

Markowitz (1952) que se desenvolveu a moderna teoria de alocação de carteiras e

determinação de preços de ativos.

Para Tobin a remuneração esperada de um titulo advém de duas fontes:

• 0 rendimento do titulo, X, onde o detentor de um titulo recebe pagamento

como juros, em geral expresso como uma porcentagem do seu valor nominal. • 0 ganho de capital potencial, g, derivado da confrontação do preço de

Com isso, a taxa de remuneração de mercado do titulo, r, é a razão entre o rendimento

do titulo e o seu preço Pt, onde:

r = X/ Pt (4)

0 modelo proposto por Tobin procura solucionar as limitações do modelo de Keynes,

onde em um mundo com apenas dois ativos cada indivíduo irá possuir títulos ou ativos

monetários não havendo assim uma combinação entre ambos. Segundo este modelo um

investidor se defronta com dois tipos de ativos líquidos: moeda e títulos. A moeda possui

retorno nulo e não apresenta risco. Portanto, a parcela da carteira que um investidor possuir

alocada na forma de moeda irá chegar no fim do período exatamente com o mesmo valor que

começou. 0 segundo tipo de ativo possibilita auferir ganhos positivos na forma de juros,

porém, sua posse implicará um risco para o investidor visto que no momento em que ele

desejar se desfazer do ativo, seu preço de venda pode ser menor do que seu preço de compra (Cardim et al, 2000).

Markowitz propôs que a administração de portfolios ou carteiras deve estar baseado em composição, ou seja, em carteiras ao invés de seleção individual de lotes de ações.

Segundo o autor, o risco total de uma carteira é composto pelo: 1) risco sistemático ou de

mercado, que representa a parcela do risco total que não pode ser eliminado através da

diversificação, e é devido a covariancia dos retornos com o mercado, ou seja, devido as

flutuações de todo o sistema econômico; e 2) risco não-sistemático ou diversificavel,

corresponde a parcela do risco total que pode ser praticamente eliminado pela diversificação

da carteira; o risco diversificavel esta associado a particularidades da empresa, tanto

individualmente quanto setorialmente (Ceretta e Costa Jr, 2000).

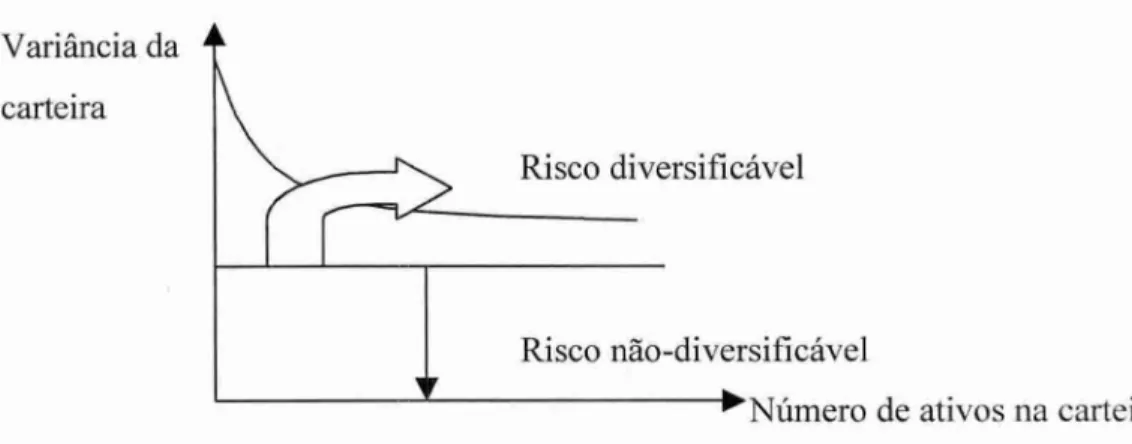

0 principio da diversificação estabelece que a distribuição de aplicações por muitos

ativos acaba por eliminar grande parte do risco. A parte de cima da figura 2 é denominada de

"risco diversificável", é a parte que pode ser praticamente eliminada através da diversificação.

A area de baixo da figura caracteriza um nível mínimo de risco que não pode ser eliminado

Variância

da

carteira

Risco

diversificávelRisco não-diversificável

Número

de ativos na carteira

Var

iân

c

ia

da

Car

te

ir

a em

%

Figura 2 — Relação entre a variância

do retorno de

urnacarteira

e o número deações contidas na carteira.

Fonte: Ross et al,

1998.A figura

3demonstra que os

beneficiosda

inclusãode

títulosna carteira, em termos de

redução

de risco, diminuem A. medida que

onumero de

açõesaumenta,

eque, a partir de

10ações

quase

não há beneficioscom a inclusão de mais ativos na carteira.

50 45 40 35 30 25 20 15 10 5 -

o

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25

Números de Ativos

Figura 3 — Variância da carteira e o número de ativos contidos nela.

Contudo, Markowitz descobriu que a questão principal acerca da diversificação de um portfolio não estava apenas no número de ativos que este continha, mas também, na correlação existente entre seus retornos. Corn isso, a diversificação só é eficiente quando o coeficiente de correlação entre os ativos envolvidos for negativo, ou seja, se possuirmos um lote de ação numa determinada carteira a melhor diversificação advém da seleção de outro lote de ação no qual a correlação entre os preços dos dois lotes de ações seja a menor possível. 0 resultado disto é que a carteira (composta por esses dois lotes com correlação negativa) apresentaria uma variabilidade de preço menor do que qualquer do dois lotes individualmente. A figura 4 mostra diferentes coeficientes de correlação entre dois ativos

Retorno Esperado

Risco

Figura 4. Portfolios de dois ativos com diferentes coeficientes de correlação.

A linha vermelha, azul e preta representam, respectivamente. um coeficiente de correlação -1, 0 e +1 entre os dois ativos.

0 modo como os ativos movimentam-se demonstra a inter-relação existente entre eles, e como isso influencia o risco da carteira. Através da análise da variância — covariância dos retornos dos ativos -, Markowitz procurou mensurar o risco, onde a variância de uma carteira é dada pela seguinte equação:

n n

aP2 = EE wiwIpY a/

/.1 r=1 (5)

Onde: cy21, = variância da carteira p;

Pu = coeficiente de correlação entre os retornos dos pares de ações i e j;

a; e ai = desvio-padrão das ações i e j, respectivamente.

0 termo pdaiai identifica a covariância das ações i e j, que mensura o grau que elas

"co-variam" e é igual ao coeficiente de correlação das duas ações multiplicado pelo produto

de seus desvios-padrão.

Portanto, um portfolio não estará sendo diversificado se os retornos dos ativos

estiverem alta e positivamente correlacionados, visto que, as vantagens da diversificação

diminuem à medida que o coeficiente de correlação entre os ativos individuais aproxima-se de

+ 1, ponto no qual se torna nula (Vince, 1999).

A maneira como um investidor aloca seu portfolio é função de como ele lida com

riscos, ou seja, se ele estaria disposto ou não a assumir riscos. Segundo o modelo de

Markowitz, carteiras que estiverem situadas sobre a fronteira eficiente serão consideradas

uma boa escolha. A fronteira eficiente é o conjunto de carteiras cuja rentabilidade não pode

ser incrementada sem que ocorra uma elevação nos riscos e cujo risco não pode ser reduzido

sem que se reduza a rentabilidade. A posição escolhida (uma carteira) para a fronteira

eficiente é uma questão de preferência pessoa1 2. 0 portfolio escolhido será aquele que

apresentar o maior valor esperado para um dado nível de risco, ou o menor desvio-padrão

para uma dada expectativa de retorno — principio da dominância (Francis, 1980 apud ZANETTE, 1995).

Segundo Damodaran (1997):

Se um investidor puder especificar o risco máximo que estiver disposto a aceitar (em termos de variância), a tarefa de otimização de carteira se torna a maximização do nível de retorno sujeito a este nível de risco. Alternativamente, se um investidor especificar seu nível desejado de retorno, a carteira ótima será a que minimizar a variância sujeita a este nível de retorno.

Estes algoritmos de otimização podem ser expressos de acordo com as seguintes

equações:

2 Entretanto, quando existe a possibilidade de se investir num ativo sem risco (Rf), existe um ponto ótimo na

Maximização de Retorno

Maximizar Retorno Esperado

i=n

Max —> E(R p ).

EwiE(R; )

(6)i=n j=n sujeito

a

—> a p2 = EEwi wi1=1 j,1 (7)

Minimização de Risco

Minimizar Variância de Retorno

i-=n f=n Min —> a 2

P

i=n

sujeito a —> E(R P )= E(R^

onde: a2

=

nível de variância desejado pelo investidor.(

E R = retornos esperados desejados pelo investidor.

As carteiras que se encontram na fronteira eficiente são consideradas carteiras eficientes. Esta pode ser determinada utilizando-se a taxa de retorno esperada e o desvio-padrão como medidas de retorno e risco do portfolio, respectivamente, em conjunto com as

hipóteses de que os indivíduos preferem mais riqueza a menos riqueza e são avessos ao risco. A figura 5 mostra o conjunto de minima variância, onde, dado um retorno escolhe-se o

portfolio de menor risco.

(8)

Retorno

•

Risco

Figura 5 — Conjunto de minima variância

A fronteira eficiente é representada pela parte superior do conjunto de minima

variância.

Segundo Damodaran (1997), a possibilidade dos investidores poderem escolher

investir todo ou parte de sua riqueza em ativos livres de risco (em geral, nos títulos do

governo federal) como um mero meio de gerenciar riscos, implica a existência de um

portfolio de ativos de risco que é preferido por todos os investidores (portfolio ótimo). 0

ponto ótimo (P*), sera determinado pela reta com a maior inclinação, a qual se origina na taxa

livre de risco e é tangente ao conjunto eficiente dos ativos de risco (ver figura 6).

Retorno

Risco

Figura 6— Portfolio ótimo (P*) com a introdução de um ativo livre de risco (Rf)

Contudo, um dos problemas da abordagem de Markowitz é o fato dele ignorar a

possibilidade de se investir dinheiro em ativos livre de risco como os títulos do governo, ao

Jack Treynor (1961), William Sharpe (1964), Jonh Lintrer (1965) e Jon Mossin (1966)

desenvolveram, de maneira independente, o modelo de apreçamento de ativos, o Capital Asset

Pricing Model (CAPM).

0 CAPM enriqueceu a moderna teoria de alocação de portfolio ao ultrapassar a limitação do modelo de Markowitz, incorporando um ativo livre de risco. A premissa básica

adotada pelo CAPM é de que a variância de retornos é a medida de risco apropriada, mas

somente a parcela de variação que não é diversificável é recompensada. Neste modelo, os

investimentos são mensurados em duas dimensões: a recompensa que é derivada do "retorno

esperado" sobre o investimento, e o risco do investimento que é derivado da variância dos

retornos esperados. Para o CAPM, a variância é a única medida de risco e a diversificação em

grandes quantidades e varias classes de ativos pode eliminar uma parcela do risco em

qualquer ativo individual (Damodaran, 1997).

0 risco é derivado de duas fontes: ações inerentes à empresa, que afetam

primariamente os preços de seus ativos, denominado de risco não - sistemático; e movimentos

de mercado que afetam todos os ativos, embora alguns dos ativos venham a sofrer um maior revés do que outros, sendo este denominado de risco sistemático.

Outro importante modelo é o proposto pela Teoria da Precificação da Arbitragem

(APT — Arbitrage Pricing Theory), formulado por Stephen Ross em 1976. Segundo esta teoria

o retorno de qualquer ativo de risco é uma combinação linear de vários fatores comuns que

afetam os retornos dos ativos e não apenas o fator dado pela carteira de mercado, como no

CAPM. 0 APT se caracteriza por ser um modelo mais geral que o CAPM, sendo que este é

considerado um caso particular do APT.

0 modelo defendido pelo APT sugere que um número de fatores que varia de 3 a 5 afetam os retornos das ações. Entretanto, este modelo não especifica quais variações

econômicas que são representados por estes fatores. Ou seja, não é possível dizer que o

"primeiro" fator é representado pelas variações no PIB, enquanto o "segundo" é representado

por variações na taxa de juros etc. Devido a estes problemas, o CAPM mesmo não conseguindo explicar uma boa parte das variações dos retornos dos ativos de risco, continua

sendo o modelo mais usado na prática e o mais robusto do ponto de vista teórico.

Uma das limitações da teoria de alocação de portfolio de Markowitz (1952) e Tobin

(1958), era o fato destes analisarem somente os ativos domésticos de um determinado pais. 0

considerado um portfolio internacional eficiente aquele que contém uma

combinação de investimentos em diversos 'Daises, que maximiza a taxa de

retornoa um dado

nível

de risco bem como minimiza

orisco a uma dada taxa de

retorno.A

diversificação internacional trás benefícios devido atrês fatores, segundo

Ibbotsonet al

(1982 apud ZANETTE, 1995):•

Existência de

correlaçãoimperfeita entre os

retornosdas

ações e bônusde

diferentes

países•

Os investidores que forem capazes de superar as barreiras existentes em certos

países

podem auferir

retornos consideráveis.Além disso, num contexto

internacional orisco

sistemático

local acaba por

tornar-se não-sistemático,portanto,

diversificável.•

A magnitude do mercado mundial.

Os ganhos derivados da

diversificaçãointernacional de portfolio sob taxas de

câmbioflutuantes

sãomais modestos do que num

cenáriode taxas de

câmbio estáveis.Entretanto, Elton et al

(2004)salienta que as

variaçõescambiais

não sãonecessariamente ruins para todos os investidores. Se tais

variaçõesforem independentes pode

haver

diversificaçãode modo que,

orisco total do portfolio

sofreráapenas um pequeno

impacto.

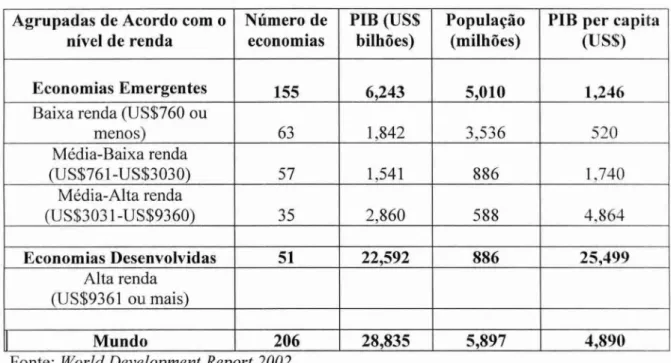

2.2 Mercados Emergentes

0

Banco

Mundial3define uma economia como emergente se

oseu

nívelde

criaçãode

riqueza, medida pelo produto nacional bruto

(gross national product)per capita, se encontra

abaixo daquele de economias desenvolvidas. A Tabela

1abaixo indica, sob este critério, que

155 países são

considerados emergentes, de um total de

206.TABELA 1: Economias Emergentes e Desenvolvidas Agrupadas de Acordo com o

nível de renda

Número de

economias PIB bilhões) (US$ População (milhões) PIB per capita (USS)

Economias Emergentes 155 6,243 5,010 1,246

Baixa renda (US$760 ou

menos) 63 1,842 3,536 520

Média-Baixa renda

(US$761-US$3030) 57 1,541 886 1,740

Média-Alta renda

(US$3031-US$9360) 35 2,860 588 4,864

Economias Desenvolvidas 51 22,592 886 25,499

Alta renda

(US$9361 ou mais)

Mundo 206 28,835 5,897 4,890

Fonte: World Development Report 2002

Desde meados da década de 90 que os investimentos financeiros em países emergentes

tem se elevado, em função dos elevados retornos que estes países apresentam (Mullin, 1993

apud ZANETTE, 1995). Entre 1990-92 o mercado de capitais da Argentina, Chile e México

apresentaram retornos anuais em dólares em torno de 50%. Entre dezembro de 1975 a

dezembro de 1992 o retorno médio anual da Argentina e do Chile foi de 30%, do México de

aproximadamente 23% e do Brasil, apenas 6%; ao passo que, o retorno do índice da Morgan

Stanley Capital Internacional (MSCI)4 para o mesmo período de análise, cresceu a uma taxa

anual de 14%, e o índice da bolsa de valores de Nova York (New York Stock Exchange —

NYSE), apresentou uma valorização de 15%.

Os mercados emergentes apresentam algumas especificidades quando comparados aos

mercados desenvolvidos. Estas especificidades são tanto de caráter quantitativo como

qualitativo, a saber: tamanho reduzido e baixa atividade do mercado de capitais; elevada

volatilidade dos retornos; mecanismos institucionais subdesenvolvidos e limitada abertura aos

investidores estrangeiros (Hartmann e Khambata, 1993 apud ZANETTE, 1995).

4 O índice mundial de ações calculado pelo MSCI é composto exclusivamente por ações de países

Ha duas maneiras de se analisar o tamanho do mercado de capitais:

• Capitalização de mercado — valor global de todas as ações listadas em

uma determinada bolsa.

• O número de empresas listadas na bolsa desse pais

Os mercados emergentes são caracterizados por apresentarem elevada volatilidade. Alguns dos fatores que contribuem para elevar o nível de volatilidade dos retornos das ações são: freqüentes alterações na política econômica como as reformas econômicas estruturais; instabilidade política e econômica etc.

0 grau de abertura das bolsas ao capital estrangeiro está relacionado à facilidade com que os investidores estrangeiros tam acesso a tais mercados, as limitações no que diz respeito

repatriação de capitais e dividendos etc.

Os investidores ao realizarem a diversificação internacional devem considerar se a inclusão de ativos estrangeiros ao portfolio doméstico ill resultar num retorno global maior sem, no entanto elevar o risco da carteira, ou, numa redução do risco sem que haja uma perda no retorno do portfolio.

0 que irá determinar se a inclusão de uma ação de um pais ou de diversos países pode acarretar numa redução do risco do portfolio são as correlações (inter e intra-country) e suas volatilidades. 0 grau de correlação permite avaliar qual parte do risco total da ação é função do risco sistemático — parcela do risco que não pode ser diversificada. Com isso, devem ser incorporadas ao portfolio somente as ações que apresentarem baixa correlação com as ações do portfolio original e/ou baixa volatilidade (Hartmann e Khambata, 1993 apud ZANETTE,

1995).

Os mercados internacionais tam apresentado coeficientes de correlação historicamente baixos relativamente as correlações existentes dentro de um determinado pais. Na medida em que os países e os mercados se tornam cada vez mais integrados, a tendência é que o coeficiente de correlação suba. Contudo, tenderão ainda a ser menor do que as correlações internas (Elton et al, 2004).

2.3 Principais Trabalhos sobre Diversificação Internacional

Evans e Archer (1968), foram um dos primeiros a descobrir evidencias empíricas

que relacionam a diversificação simples e a redução do grau do risco. Os resultados obtidos

desse trabalho verificaram a existência de um relacionamento de forma decrescente e

curvilíneo entre o número de ações e o grau de risco, descrito pela seguinte equação:

aRn =

a

+ + 6„ (10)Onde: cyRn = desvio-padrão médio estimado para os retornos de uma carteira formada

por n ações;

a e b = são parâmetros estimados de risco sistemático e risco não-sistematico, respectivamente;

En = erro aleatório

Eles concluíram que não ha beneficios econômicos em formar uma carteira com mais

de 10 ações. 5

Fischer e Lorie (1970) analisaram os efeitos da diversificação em carteiras que foram

formadas aleatoriamente e carteiras formadas através da seleção de ações pertencentes a

diversos setores da economia, totalizando 1000 carteiras de ações. Eles chegaram a conclusão

de que os dois métodos utilizados para a formação de carteiras apresentaram resultados semelhantes.6

Sharpe (1972) sugeriu que a medida de risco a ser utilizada deveria ser aquela que

mensurasse o risco em relação ao risco típico de uma ação, ou seja, deveria ser comparada ao

risco médio das ações examinadas no mercado. Os efeitos da diversificação seriam dados pela seguinte equação, segundo Sharpe:

Sn/S, = a + + en (11)

Onde: S„ = desvio-padrão da carteira composta por n ativos.

5 6 COSTA JR., N. C. A. da; LEAL, R. P C.; LEMGRUBER, E. F. Mercado de Capitais. São Paulo: Atlas,

Si = representa o risco de uma ação típica,

a = parâmetro estimado que corresponde a parcela do risco não diversificável

em relação A ação típica,

b = parâmetro estimado que corresponde a parcela do risco diversificável em

relação a ação típica,

= termo de erro.

Sharpe concluiu que com uma carteira composta de dez ações se chega a maior parte dos beneficios advindos da diversificação. 7

No Brasil, Brito (1969) realizou um estudo sobre os efeitos da diversificação de carteiras no mercado de capitais brasileiro, utilizou uma metodologia semelhante A de Sharpe (1972). Ele utilizou as cotações diárias das ações negociadas na Bolsa de Valores do Rio de

Janeiro abrangendo análises anuais entre o período de 1973 A 1979. Os resultados obtidos

indicam que é possível eliminar aproximadamente 60% do risco de uma ação típica — risco

diversificável -, e que 40% corresponde a parcela de risco que independe da diversificação.

Ele concluiu que "a maior parte dos beneficios da diversificação pode ser obtido com uma

carteira de aproximadamente 8 ações, e que, além de 15 ações, os beneficios são desprezíveis"

(1969 apud CERETTA e COSTA Jr, 2000, p. 23).

Costa Jr e Ceretta (2000) com o objetivo de equacionar a relação entre o número de

ações e o desvio-padrão de uma carteira igualmente ponderada, aplicaram uma regressão

linearizada do tipo:

(12)

Onde: a = parâmetro estimado que corresponde à parcela do risco não diversificável

em relação à ação típica,

b = parâmetro estimado que corresponde A parcela do risco diversificavel em

relação à ação típica,

E = erro aleatório

E chegaram a seguinte conclusão:

7

COSTA JR., N. C. A. da; LEAL, R. P. C.; LEMGRUBER, E. F. Mercado de Capitais. Sao Paulo: Atlas,

Com uma carteira ponderada de 12 aches, o investidor consegue obter excelentes resultados, eliminando mais de 52% do risco de uma ação típica e mais de 83% do risco que pode ser eliminado pela diversificação; e que, a partir de 18 aches, são praticamente insignificantes os beneficios de um maior número de ações A carteira.

A teoria de Markowitz (1952), se restringia ao contexto de uma economia fechada, ou

seja, não considerava a existência de ativos de outros países.

0 primeiro trabalho referente a formação de portfolios contendo ativos internacionais

foi realizado por Grubel (1968). Este realizou um estudo baseado nos retornos mensais, em

dólares, dos Indices de Mercados de Ações dos EUA, Canada, Grã-Bretanha, Alemanha,

França, Italia, Bélgica, Japão, Holanda, Australia e Africa do Sul no período compreendido

entre janeiro de 1959 a dezembro de 1966.

Os resultados obtidos por Grubel indicam que se um investidor desejasse manter um

mesmo nível de risco verificado nos investimentos em Nova York (crEuA = 47,3%), poderia,

por meio da diversificação internacional elevar seu retorno anual esperado de 7,5% para

12,6%.8

Levy e Sarnat (1970) em seu estudo sobre os beneficios da diversificação

internacional tinham como premissas: 1) o nível de atividade econômica de um pais tem

efeitos sobre a maioria dos preços de seus ativos, fato este comprovado pela existência de um

nível relativamente alto de correlação positiva entre os retornos dos ativos de um determinado

pais e o seu nível de atividade econômica; 2)não há uma correlação perfeita e positiva entre os

níveis de atividade econômica entre os países, o que indica a possibilidade de redução do

risco através da diversificação internacional.

Os dados utilizados foram as taxas de retornos anuais, em dólares, dos indices de

Mercados de Ações de 28 países no período compreendido entre 1951 a 1967. Os autores

chegaram a conclusão de que num mercado de capitais global, sem barreiras artificiais, um

portfolio ótimo construido com dados ex ante deve conter ativos financeiros de todos os

paises.9

Solnik (1974), procurou avaliar os beneficios da diversificação nacional e

internacional na redução do risco de portfolios e determinar a quantidade de ativos que um

portfolio deve conter para apresentar uma diversificação razoável. 0 estudo baseou-se nos

8 9 ZANETTE, Jorge Juchem. Otimização de Portfolios Internacionais através da abordagem média-variância e o

retornos semanais das ações dos Estados Unidos (EUA) e sete países europeu l°, durante o período de 1966 a 1971. Segundo o autor, os portfolios de ações construidos aleatoriamente,

estão protegidos (hedge) contra as variações cambiais, e chegou a conclusão de que sob o

ponto de vista dos investidores norte-americanos, através da formação do portfolio

internacional é possível reduzir o risco em 50% relativamente as carteiras formadas

exclusivamente por ativos domésticos, onde o risco apresentado pelo portfolio internacional

foi de 11,7%, ao passo que o risco apresentado pelo portfolio domestico foi de 27%."

Segundo Divecha, Drack e Stefek (1992), devido à existência de baixa correlação

entre os retornos dos ativos dos 'Daises emergentes e dos países desenvolvidos, é possível

obter uma redução no risco total do portfolio com modestos investimentos nos países em

desenvolvimento. Porém, os beneficios de se investir em mercados emergentes não se restringem apenas a redução do risco total do portfolio. Segundo Errunza (1997), Mullin

(1993), Hartmann e Khambata (1993), entre outros, os retornos dos mercados de capitais dos

países emergentes tem superado consideravelmente os retornos dos mercados de capitais dos

países desenvolvidos. 12

Lessard (1973) procurou determinar os benefícios da diversificação internacional entre

um conjunto de países em desenvolvimento, por meio da criação de uniões de

investimentos 13. Ele comparou os desempenhos de dois portfolios nacionais e internacionais

por critérios distintos: o primeiro portfolio foi selecionado por uma estratégia simples, e o

segundo pelo critério de eficiência da análise de média-variância.

A estratégia simples consistiu em investir quantias equivalentes em cada ação do pais

para criar portfolios domésticos, e distribuir igualmente 25% dos recursos entre ações de cada

pais analisado para construir o portfolio internacional. 0 estudo avaliou os retornos

trimestrais, em dólares, de 110 ações latino-americanas, distribuídas da seguinte forma:

Argentina, Chile e Colômbia com 30 ações cada e o Brasil com 20 ações, no período de

dezembro de 1958 a dezembro de 1968.

De acordo com os resultados, os investidores dos quatro países analisados teriam

obtido benefícios com a diversificação internacional, independente da estratégia utilizada.

10 Grã-Bretanha, Alemanha, França, Suíça, Itália, Bélgica e Holanda.

11 12 ZANETTE, Jorge Juchem. Otimização de Portfolios Internacionais através da abordagem média-variância e

o efeito do componente Brasil. 1995. 130 f. Dissertação (Mestrado em Administração) — Universidade Federal do Rio Grande do Sul, Porto Alegre, 1995.

13 De acordo com Lessard, as uniões de investimentos seriam nada mais que acordos realizados entre países com

Lessard (1973), ao comparar

o

portfolio latino-americano como índice

deações

dos EstadosUnidos I4, concluiu que "um portfolio de

ações

latino-americanas deve ser atrativo parainvestidores não latinos" (LESSARD, 1973 apud ZANETTE, 1995, p. 41).

3 Coleta e Tratamento dos Dados

Neste capitulo serão apresentadas as ações argentinas, brasileiras e mexicanas que

foram selecionadas para a análise de acordo com sua liquidez apresentada no período.

Posteriormente, é descrita a metodologia utilizada para determinar os retornos e

desvio-padrão bem como o coeficiente de correlação entre os pares de ativos analisados.

3.1 Coleta dos Dados

Foram selecionadas dez ações de empresas da Argentina, Brasil e México com maior

liquidez' 5, em termos de dólares, nas suas respectivas bolsa de valores entre o período de

Janeiro de 1999 até Dezembro de 2003.

Foram utilizados os valores mensais de fechamento, em dólares, das dez empresas

argentinas, brasileiras e mexicanas, listadas abaixo.

TABELA 2 — Empresas argentinas, brasileiras e mexicanas com maior volume de liquidez.

ARGENTINA BRASIL MÉXICO

Acindar ORD Bradesco PN Alfa S.A.A

Bco Macro Bansud ORD Brasil T Part PN Carso Global Teleco Al

Francês Banco ORD Cemig PN Cemex S.A CPO

Galicia Banco ORD Eletrobrds PNB Fomento Econ Mex UBD

Petrobrds Energia S.A ORD Embratel Part PN G Carso Al

Siderar ORD Net PN GFBBVA Bancomer B

Solvay Indupa ORD Petrobrds PN G Modelo C

Telecom ORD Telemar Part PN Telefs de Mex L

Telefônica de Arg. ORD Telesp Celular PN Televisa Gpo CPO

YPF ORD Vale do Rio Doce PNA Wal Mart de México V

Fonte: Elaborado pelo autor

15 Ver lista completa dos ativos da Argentina, Brasil e México com maior volume de liquidez Anexo A no

3.2

Tratamento dos DadosA abordagem

média-variância

(E-

V), requer o conhecimento prévio dosretornos

esperados de todos os ativos em

análise (retorno),

e suasvariâncias

oudesvios-padrão

(risco).Portanto, serão analisadas as características de risco e

retorno

das dezações

argentinas,brasileiras e mexicanas através das médias das taxas de

retornos

mensais e dos desvios-padrãoindividuais de cada ativo.

Devido As altas taxas de

inflação

presentes em países subdesenvolvidos osretornos

mensais serão calculados em termos de

dólares,

a fim de possibilitar uma melhor avaliaçãodos

beneficios

advindos dadiversificação

internacional.Como

não

é possível saber qual oretorno

que um determinado ativo irá apresentar nofuturo, o

retorno

esperado desse ativo nada mais é do que uma expectativa, sendo que oretorno

efetivo pode ficar abaixo ou acima doretorno

previsto. Uma das maneiras de seestimar o

retorno

para opróximo

período é supor que esteretorno

sejapróximo

da média dosretornos

passados apresentados pelo ativo.Desse modo, a taxa média do

retorno

mensal de cada ativo sera calculada por médiaaritmética:

(13)

Onde: R = retorno médio e R1 a Rn são os retornos passados de

n

períodos passadosAs taxas de

retorno

mensais dos ativos foram calculadas em termos dedólares

daseguinte maneira:

— P

Ril = (14)

Onde:

Rit =

taxa deretorno

mensal do ativoi,

no períodot,

Pf = preço do ativo no final do período

t,

Pi

=

preço do ativoi

no inicio do períodot.

0

risconão

depende unicamente dos coeficientes de correlação entre os ativos, masAs medidas mais comuns de variabilidade (risco), de uma ação são a varifincia e o desvio-padrão.

Os desvios-padrão dos retornos mensais de cada ativo i (a) serão calculados da seguinte forma:

2 n

n-1 (15)

Onde: ai = desvio-padrão do ativo i;

Rit = retorno mensal do ativo i no final do período t;

R = média dos retornos nos n períodos passados.

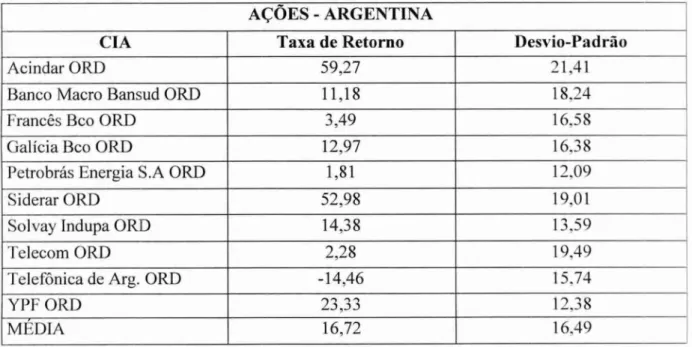

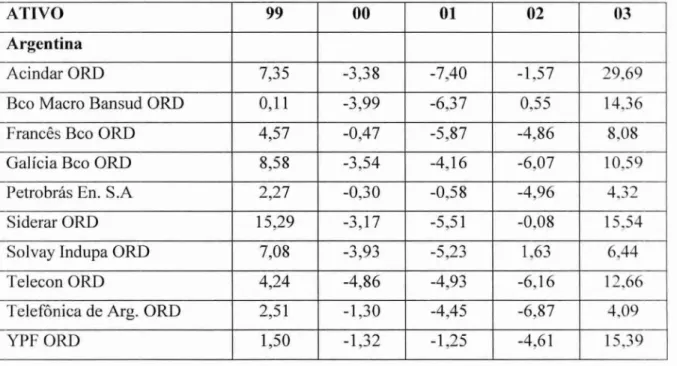

TABELA 3 — Retornos Médios e desvios-padrão anuais das dez Wes argentinas selecionadas entre janeiro de 1999 e dezembro de 2003. Em termos percentuais.

AÇÕES - ARGENTINA

CIA Taxa de Retorno Desvio-Padrão

Acindar ORD 59,27 21,41

Banco Macro Bansud ORD 11,18 18.24

Francês Bco ORD 3,49 16,58

Galicia Bco ORD 12,97 16,38

Petrobrds Energia S.A ORD 1,81 12,09

Siderar ORD 52,98 19,01

Solvay Indupa ORD 14,38 13,59

Telecom ORD 2,28 19,49

Telefônica de Arg. ORD -14,46 15,74

YPF ORD 23,33 12,38

MÉDIA 16,72 16,49

TABELA 4 - Retornos Médios e desvios-padrão anuais das dez ações brasileiras selecionadas entre janeiro de 1999 e dezembro de 2003. Em termos percentuais.

AÇÕES - BRASIL

CIA Taxa de Retorno Desvio-Padrão

Bradesco PN 46,01 16,45

Brasil T Part PN 27,10 14,18

Cemig PN 34,89 17,09

Eletrobrás PNB 40,26 17,06

Embratel Part PN 39,82 23,85

Net PN 290,98 33,18

Petrobrás PN 72,03 15,33

Telemar - Tele NL Part PN 38,84 16,71

Telesp Ce! Part PN 26,86 21,15

Vale do Rio Doce PNA 42,44 10,12

MÉDIA 73,22 18,51

TABELA 5 - Retornos Médios e desvios-padrão anuais das dez ações mexicanas selecionadas entre janeiro de 1999 e dezembro de 2003. Em termos percentuais.

AÇÕES - MÉXICO

CIA Taxa de Retomo Desvio-Padrão

Alfa S.A. A. 25,83 13,11

Carso Global Teleco Al 19,78 10,42

Cemex S. A CPO. 36,98 9,89

Fomento Econ Mex UBD 24,82 9,73

G Carso Al 15,28 9,35

GFBBVA Bancomer B 35,95 11,25

G Modelo C 8,28 6,29

Telefs de Mex L 23,47 6,86

Televisa Gpo CPO 30,78 12,38

Wal Mart de México V 24,68 9,46

As Tabelas 3, 4 e 5 apresentam os retornos médios anuais entre janeiro de 1999 e

dezembro de 2003 das dez ações das empresas argentinas, brasileiras e mexicanas,

respectivamente.

Analisando as características de risco e retorno apresentadas nas três tabelas é possível

verificar que os três países apresentam mercados de ações com elevados riscos

(desvio-padrão) e retornos. 0 México apresenta menor risco (desvio-padrão) relativamente

Argentina e ao Brasil; ao passo que a Argentina apresenta retornos menores.

A Tabela 3 mostra que os retornos das vies da Argentina oscilaram entre -14,46%

para a Telefônica de Arg. ORD e 59,27% para a Acindar ORD; ao passo que, o desvio padrão

dos retornos anuais oscilou entre 12,09% para a Petrobrds En S. A e 21,41% para as ações da

Acindar ORD.

A Tabela 4 mostra que entre as ações das empresas brasileiras os retornos variaram

entre 26,86% para a Telesp Celular PN e 290,98% para a Net PN; sendo que o desvio padrão

variou entre 10,12% para a Vale do Rio Doce PNA e 33,18% para Net PN (este foi o ativo

mais arriscado e mais rentável do conjunto dos trinta ativos selecionados para análise).

Por fim, é possível verificar na Tabela 5 que os retornos das ações da empresas

mexicanas oscilaram entre 8,28% para a G Modelo C e 13,11% para a Alfa S.A.A; sendo que

o desvio padrão oscilou entre 6,29% para a G Modelo C e 12,38% para a Televisa CPO.

TABELA 6 - Retornos médios mensais das trinta Wes selecionadas para diferentes

períodos de observação. Em termos percentuais.

ATIVO 99 00 01 02 03

Argentina

Acindar ORD 7,35 -3,38 -7,40 -1,57 29,69

Bco Macro Bansud ORD 0,11 -3,99 -6,37 0,55 14,36

Francês Bco ORD 4,57 -0,47 -5,87 -4,86 8,08

Galicia Bco ORD 8,58 -3,54 -4,16 -6,07 10,59

Petrobrds En. S.A 2,27 -0,30 -0,58 -4,96 4,32

Siderar ORD 15,29 -3,17 -5,51 -0,08 15,54

Solvay Indupa ORD 7,08 -3,93 -5,23 1,63 6,44

Telecon ORD 4,24 -4,86 -4,93 -6,16 12,66

Telefônica de Arg. ORD 2,51 -1,30 -4,45 -6,87 4,09

Brasil

Bradesco PN 13,26 1,97 -1.47 -3,00 8,40

Brasil T Part PN 14,18 -2,40 -3,14 -1,89 4,54

Cemig PN 7,06 -1,00 -1,68 -3,64 13,76

Eletrobrds PNB 7,57 -0,40 -2,81 -4,17 16,59

Embratel Part PN 10,60 -2,45 -6,20 -5,85 20,49

Net PN 133,28 -3,96 -5,72 -7,93 16,68

Petrobrds PN 23,92 0,44 -1,23 -2,48 9,36

Telemar Part PN 13,84 -0,12 -2,97 -3,34 8,77

Telesp Cel Part PN 12,63 -2,79 -5,51 -4,90 I 1 ,70

Vale do Rio Doce PNA 7,98 -1,04 -0,47 2,39 6,82

México

Alfa S.A. A. 8,00 -5,29 -1,49 0,22 9,32

Carso Global Teleco Al 11,64 -2,03 -0,16 -4,49 3,28

Cemex S.A CPO 11,81 -1,16 1,92 -1,16 4,00

Fomento Econ Mex UBD 11,16 -2,25 0,68 -0,62 1,37

G Carso Al 6,30 -3,37 0,83 -2,59 5,20

GFBBVA Bancomer B 8,79 4,10 3,31 -2,36 1,14

G Modelo C 1,93 1,31 -1,49 0,25 1,46

Telefs de Mex L 10,32 -1,17 0,41 -1,08 1,30

Televisa GPO CPO 13,95 -1,48 -1,70 -3,13 5,18

Wal Mart de México V 6,69 0,99 1,72 -1,69 2,57

A tabela 6 apresenta os retornos médios mensais dos trinta ativos selecionados entre

1999 e 2003. Em 1999 e 2003 os retornos médios mensais de todos os ativos analisados foram

positivos. Em compensação, entre 2000 e 2002 com exceção de Bradesco PN (BRA),

Petrobrds PN (BRA), GFBBVA Bancomer B (MEX), e G Modelo C (MEX), em 2000;

Cemex S. A CPO (MEX), Fomento Econ. Mex UBD (MEX), G Carso Al (MEX), GFBBVA

Bancomer B (MEX), Telefs de Mex L (MEX) e Wal Mart de México V (MEX) em 2001; e

31

(BRA), Alfa S.A. A (MÉX) e G Modelo C (MÉX) em 2002, todos os demais ativos

apresentaram retornos médios mensais negativos no período.

Os beneficios advindos da redução do risco por meio da diversificação internacional de portfolios pode ser analisado através da matriz dos coeficientes de correlação entre os retornos mensais dos 30 ativos selecionados (Tabela 7). Segundo Markowitz (1952), a

diversificação só é eficiente quando o coeficiente de correlação entre os ativos envolvidos for

menor do que 1. Para Elton et al (2004) "a conveniência de uma estratégia de diversificação internacional depende do coeficiente de correlação entre os mercados, do risco de cada

mercado e dos retornos em cada mercado".

Há três maneiras de estabelecer uma relação entre as taxas de retornos de dois ativos i

e j, a saber, coeficientes de correlação (p,,), coeficiente de determinação (D g) e covariância

A covariância fornece uma medida não padronizada do grau no qual os retornos se

movem juntos, e é estimada tomando o produto dos desvios da média para cada variável em

cada período (Ross et al, 1998).

0 sinal na covarifincia indica o tipo de relação que as duas variáveis têm. Um sinal

positivo indica que elas se movem juntas e um negativo que elas se movem em direções

opostas.

As covarifincias (aii) serão calculadas da seguinte maneira:

.[(

"

R. - )(Ri,

-7)I

= (16)

n-1

Onde: Ri e R; são os retornos dos ativos i e j, respectivamente;

R, e Ri são os retornos médios dos ativos i e j, respectivamente

A correlação é a medida padronizada da relação entre duas variáveis. 0 coeficiente de

correlação entre os pares dos ativos i e j, (ph), pode ser calculada da covariância da seguinte forma:

Pu

1-- Matriz dos coeficientes de correlação entre os retornos mensais dos trinta ativos analisados. Os parâmetros foram analisados entre janeiro de 1999 e dezembro de 2003.

,-4 r,i r i r 1 r•I r•I r..1 rq el (NI -1. ...1- <4- -4- ,-1- -,r

..„..

-

<

=

r.sc .

Ln Lu

0-

C■'

't 0 CD LU I- CC < 1--. LU Z < 1.1. 2 C1 V) CLI C4 Li] (21 Z O LL .:3 <

C - ;- =f- :" -.1 c_ _I Z

--,

_ >

= .--•7

- -

-

---- - = .

:-

7.=

,-

- r

---

_ <

.

..

-. 7.2 .,.-.

=

..._ ..._ ...:

,00 35 1,00 61 0,57 1,00 ,34 0,47 0,52 1.00

,64 0,51 0,77 0,42 1,00 ,29 0,60 0,52 0,22 0,62 1,00 .62 0,70 0,62 0,36 0,66 0,44 1,00

,32 0,72 0.25 037 0,36 0,37 0,69 1,00

69 0,39 0,51 0,47 0,52 0,20 0,62 0,47 1,00 ,60 0,30 0,63 0,32 0,74 0,52 0,53 0,13 0,42 1,00 ,29 0,21 0,34 0,14 0.26 0,12 0,21 0,04 0,24 0,32 1,00 ,12 0,20 0,35 0,18 0,25 0,17 0,19 0,03 0,12 0,20 0.71 1,00 ,19 0,09 0,27 0,12 0,10 0,04 0,10 0.11 0,18 0,11 0,72 0,76 1,00 .28 028 0,31 0,11 0,19 0,13 0,16 0,06 0,28 0,27 0,88 0,60 0,72 1,00 ,16 0,24 0,48 0,34 0,33 0,17 0,27 0,01 0,33 0,33 0,62 0,69 0.64 0,58 1,00 ,15 0,13 0,35 0,24 0.16 0,05 0,22 0,02 0,11 0,22 0,48 0,58 0,56 0,45 0,46 1,00 ,23 0.13 0,34 0,23 0,27 0.09 0,14 0,-08 0,23 0,26 0,83 0,83 0,76 0,72 0.68 0,59 1,00 ,20 0.12 0,28 0,10 0,26 0,06 0.18 0,06 0,22 031 0,81 0,65 0.73 0,74 0,58 0.41 0,81 1,00 ,27 0,22 0,40 0,30 0,33 0.20 0,23 0,01 0,27 0,27 0,62 0,78 0,70 0,55 0,70 0,61 0,78 0,62 1,00 ,18 0,16 0,27 0,04 0,29 0,12 0,34 0,12 0,19 0,25 0.58 0,54 0,47 0,49 0,39 0,50 0,60 0,52 0,48 1.00

,37 0,30 0,40 0,22 0,41 0,13 0,34 027 0,28 0,36 0,46 0,47 0,42 0,46 0,40 0,41 0,49 062 0,55 0,32 1,00

,20 0,18 0,28 0,18 0,34 0,13 0,20 0,13 0,20 0,30 0,50 0,35 0,29 0,36 0,39 0,13 0,47 0,60 0,37 0,17 0,64 1.00

.17 0,11 0,18 0,09 0,25 0.05 0,20 0,15 0,23 0,26 0,55 0,40 0,33 0,43 0,38 0,27 0,49 0,62 0,33 0,32 0,47 0,58 1,00 ,34 0,22 0,29 0,15 0,40 0,13 0,34 0,25 0,30 0,26 0,42 0.37 0,21 0,29 0,34 0,26 0,40 0,57 0.45 0,24 0,68 0.72 0,62 1,00

,40 0,23 0,44 0,27 0,40 0,14 0,34 0.20 0,38 0,34 0,53 0,58 0,51 0,44 0,52 0,51 0,61 0,64 0,72 0,42 0,77 0,58 0.60 0.71 1.00 .31 0,26 0,46 0,30 0,40 0,19 0,29 0,23 0.35 0,24 0,40 0,44 0,40 0,39 0,47 0,29 0.41 0,51 0,48 0,18 0.76 0,60 0,42 0,56 0.64 1,00

,27 0,34 0,27 0,29 0,38 0,15 0,44 0,44 0,34 0,25 0,38 0,40 0,28 0,31 0,34 0,33 0,40 0,51 0,44 0.33 0,65 0,62 0,71 0.77 0,65 0.55 1,00 ç23 0,46 0,17 0,31 0,26 0,34 0,41 0,56 0,27 0,17 0,38 0,28 0,14 0.29 0,26 0,18 0,30 0,28 0,35 0.32 0,33 0,39 0,60 0.48 0.43 0.27 0.69 1,00

12 0,16 0,06 0,01 0,20 0,08 0,15 0,17 0,14 0,11 0,45 040 0,19 0,31 0,42 0,10 0,35 0,40 0,27 0,29 0,31 0,51 0.53 0.49 0.37 0.34 0,44 0,38 1,00

Onde: aij é a covariância dos ativos i e j

ai e aj são os desvios-padrão do ativo i e j, respectivamente.

0 quadrado do coeficiente de correlação de Pearson é chamado de coeficiente de

determinação ou simplesmente R2. Este é dado pelo quadrado do coeficiente de correlação

(p2ij), e é uma medida da proporção da variabilidade em uma variável que é explicada pela

variabilidade da outra (Ross et al, 1998).

No curto prazo, os fatores que acabam por influenciar os preços e os retornos

individuais dos ativos são: 1) ajustes dos portfolios de cada investidor, 2) fatores específicos a

uma determinada empresa ou industria e, 3) especulação. Já no longo prazo, os fatores

determinantes dos preços e dos retornos dos ativos são: 1) crescimento econômico, 2)

estabilidade do nível de preços e 3) taxa de juro. Porém, os retornos dos ativos domésticos são

influenciados diferentemente dos retornos dos ativos estrangeiros por esses fatores de longo

prazo, visto que, há divergências sincrônicas no crescimento econômico dos países, nos ciclos

econômicos e na estabilidade do nível de preços. Tal fato sugere a existência de ganhos

advindos da diversificação internacional de portfolios (Elton et al, 2004).

Considerando apenas as ações das empresas argentinas os maiores coeficientes de

correlação foram encontrados entre os retornos das ações da Telecom e Francês Bco (0,77),

Galicia Bco e Francês Bco (0,74) e Solvay Indupa e Acindar (0,72); os menores coeficientes

são apresentados entre as ações da Galicia Bco e Solvay Indupa (0,13), YPF e Banco Macro

Bansud (0,20) e Telefônica de Arg. E Banco Macro Bansud (0,22).

Para as ações das empresas brasileiras os maiores coeficientes de correlação foram

encontrados entre os retornos das ações da Cemig e Eletrobrás (0,88), Telemar e Cemig (0,83)

e Telemar e Brasil Telecom (0,83); ao passo que os menores coeficientes foram encontrados

entre as ações da Vale do Rio Doce e Embratel (0,39), Net e Petrobris (0,41) e Net e

Eletrobrds (0,45).

Os maiores coeficientes de correlação encontrados entre os retornos das ações

mexicanas são Telefs de Mex e Televisa GPO (0,77), Wal Mart de México e Fomento Econ.

Mex (0,77) e Telefs de Mex e Carso Global Teleco (0,76); sendo que os menores coeficientes

de correlação são encontrados entre as ações da Carso Global teleco e Alfa S.A.A (0,27),

Telefs de Mex e G Modelo C (0,31) e Telefs de Mex e Alfa S.A.A (0,33).

Os únicos coeficientes de correlação negativos foram encontrados entre as ações de

empresas argentinas e brasileiras, a saber, Bradesco e Solvay Indupa (-0,11), Telemar e