UNIVERSIDADE DE BRASÍLIA – UnB FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS E ATUARIAIS PROGRAMA DE PÓS-GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS VÂNIA ARCELINO DOS SANTOS

Texto

Imagem

Outline

Documentos relacionados

7 - VALOR ADICIONADO TOTAL A DISTRIBUIR (5+6) Fonte: CPC 09. Assim, os itens que formam a riqueza são a Receita, que é formada pela venda de mercadorias, produtos e

H 0 : Não há diferenças significativas entre a distribuição de valor adicionado distribuído aos acionistas entre as empresas dos níveis 2 e Novo Mercado de

Esse trabalho por si só não afirma que as demonstrações dos resultados abrangentes não tenham relevância, entretanto sugere que para empresas brasileiras, tanto as de

Assim, é possível observar o seu reflexo no setor de transporte de cargas conteinerizadas, uma vez que este foi o período em que as três principais armadoras

As estimativas são calculadas para os Estados e o Distrito Federal utilizando o método das componentes demográficas, enquanto para os municípios elas são calculadas com base na

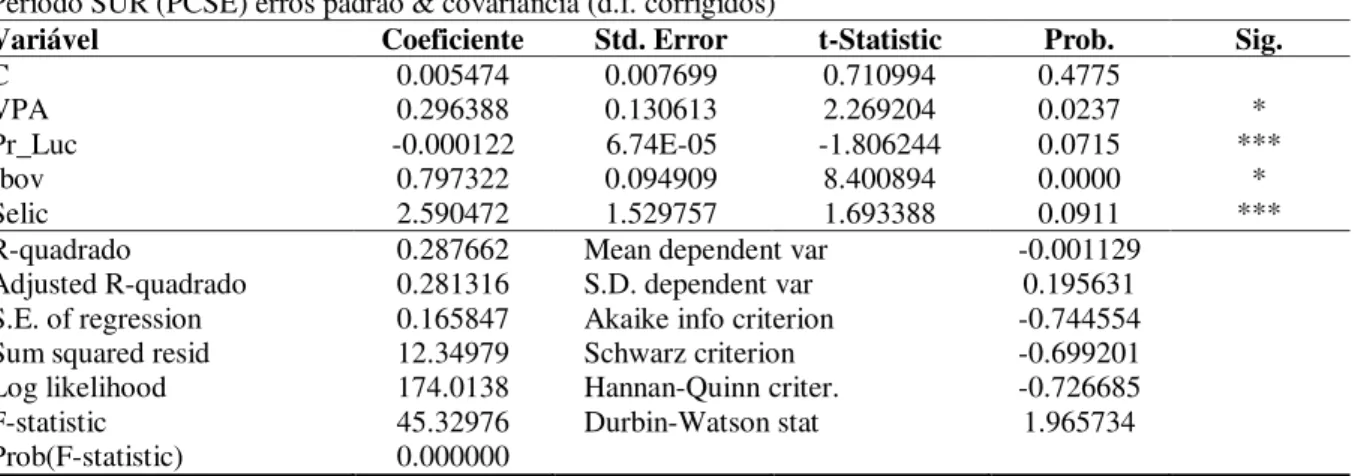

verificar o maior coeficiente R 2. Em outras situações, a variável contábil de interesse é inserida em algum modelo de avaliação para testar sua

Para atender ao objetivo do presente estudo, que é apresentar quais requisitos e desafios têm sido observados pelos Governos dos países na transição da contabilidade

Ciclo Financeiro: mede somente as movimentações de caixa, sendo caracterizado pelo prazo decorrido entre as saídas de caixa (pagamentos a fornecedores) e as entradas de caixa