PRÓ-REITORIA DE PÓS-GRADUAÇÃO

STRICTO SENSO EM GESTÃO DO CONHECIMENTO

E DA TECNOLOGIA DA INFORMAÇÃO

Mestrado

CANDLESTICKS: UM ESTUDO SOBRE A SUA

APLICAÇÃO NO MERCADO DE AÇÕES BRASILEIRO

Autor: Luís Cláudio Rodrigues Morais

Orientador: Prof. Dr. Hércules Antonio do Prado

Co-orientador: Prof. Dr. Edilson Ferneda

LUÍS CLÁUDIO RODRIGUES MORAIS

CANDLESTICKS: UM ESTUDO SOBRE A SUA

APLICAÇÃO NO MERCADO DE AÇÕES BRASILEIRO

Dissertação apresentada ao Programa de Pós-graduação Stricto Sensu em Gestão do Conhe-cimento e da Tecnologia da Informação, da Uni-versidade Católica de Brasília, como requisito parcial para obtenção do Título de Mestre em Gestão do Conhecimento e da Tecnologia da In-formação.

Orientador:Prof. Dr. Hércules Antonio do Prado

Co-orientador: Edilson Ferneda

7,5 cm

Ficha elaborada pela Biblioteca Pós-Graduação da UCB

23/03/2011

Ficha elaborada pela Biblioteca Pós-Graduação da UCB

23/03/2011

M828c Morais, Luís Cláudio Rodrigues

Candlesticks: um estudo sobre a sua aplicação no mercado de ações brasileiro. / Luís Cláudio Rodrigues Morais – 2010.

72f. : il. ; 30 cm

Dissertação (mestrado) – Universidade Católica de Brasília, 2010.

Orientação: Hércules Antonio do Prado Co-Orientação: Edilson Ferneda

1.Mercado de capitais. 2. Ações (Finanças) . 3. Investimentos. I. Prado, Hércules Antonio do, orient. II. Ferneda, Edilson, co-orient. III. Título.

Alguns começam tudo e nada terminam. De caráter volúvel, começam, mas não persistem. Nunca conseguem louvores porque não prosseguem com nada. Para eles, tudo termina antes do tempo. Para alguns, isso nasce da impaciência, que é típica dos espanhóis, assim como o belga é conhecido pela paciência. O último completa as coisas, o primeiro acaba com elas; suam até vencer a dificuldade, contentam-se em vencer, mas não sabem completar a vitória. Provam que podem mas não querem. Trata-se de um defeito: mostra de leviandade, ou de incapacidade. Se a empreitada vale a pena, compensa terminar. Se não compensa terminar, por que começar? Os sábios não se limitam a espreitar a presa; abatem-na.

Baltasar Gracián, Completar as vitórias, em A Arte da Prudência

A chegada, tenho descoberto, não é tão mais importante que o caminho que o leva a ela. É durante o percurso que os encantos da jornada são revelados à mente mais atenta. Percurso e chegada são peças de um só corpo. Fortalece a alma o inesperado dos caminhos, e enriquece a mente o objetivo alcançado.

A meus pais, que me deram a vida e condições para crescer e evoluir como homem de bem.

Ao Rubens Jr., amigo e companheiro de longa data, que me trouxe o alento e o incentivo necessários para que eu terminasse esse projeto acadêmico.

A meus três grandes mestres e professores – Drª Lourdes, Dr. Hércules e Dr. Edílson, pelo carinho, paciência e orientação. Quando imaginei não ser possível fa-zer um bom trabalho acadêmico, puseram em meu caminho Eduardo Matsura, que soube, com cuidado e apreço, reconduzir minhas pesquisas e resultados.

À professora Dra. Luiza Beth Nunes Alonso, por tudo que tem feito pelo MGCTI e pela condução dos meus pleitos como aluno junto à UCB.

À Dilza Simas, pelo conforto espiritual que sempre tive em suas palavras. Ao Eduardo Serrato e Luciano Milhomem, pela amizade de infância.

À Adriana Lombardo, que, num momento muito particular de minha vida, sou-be me ajudar como poucos.

Aos professores Dra. Alba Cristina M. de Melo e Dr. Mário Ribeiro Dantas, pe-las cartas de recomendação encaminhadas à UCB no momento de minha seleção para o mestrado.

À minha família e amigos, que souberam compreender minha angústia e au-sência física nesse tempo de produção acadêmica.

Historicamente, diversas abordagens vêm sendo desenvolvidas para a compreensão do comportamento do mercado de capitais, especialmente na tentativa de prever a trajetória futura de seus papéis. O Gráfico de Velas Japonesas (Candlesticks), de-senvolvida no século 18, é uma delas. Um estudo sobre a efetividade dessa técnica para o mercado de capitais norte-americano foi realizado por Morris em 2006. Não há, entretanto, trabalhos sobre a aplicabilidade dos resultados obtidos por Morris ao mercado brasileiro. Esta dissertação busca contribuir para a compreensão do com-portamento do mercado de capitais brasileiro a partir da análise de dezesseis pa-drões de Candlesticks. Para isso, foi considerada uma série histórica de cinco anos, para dez papéis comercializados na Bolsa de Valores de São Paulo. Mensurou-se a freqüência de confirmação de cada padrão nessa série para os sete pregões seguin-tes à sua ocorrência. Foram comparados os resultados observados com aqueles publicados por Morris, discutindo-se seus pontos de convergência e de discordância. Indo além do estudo realizado por Morris, foi realizada uma análise baseada nas dis-tribuições binomial e de Bernoulli, de modo a confirmar ou não, em intervalos de confiança de 95% e de 99%, a aderência dos padrões analisados ao mercado brasi-leiro, na série histórica analisada.

Several approaches have been developped in History with the purpose of under-standing the behavior of the stock markets, specially in an attempt to predict the tra-jectory of its assets. The Japanese Candlestick Graphics, developped in the 18th century, is one of them. A study on the effectiveness of this technique to the Ameri-can stock market has been conducted by Morris in 2006. There are, however, no studies on the applicability of Morris's results to the Brazilian market. This disserta-tion aims to contribute to the understanding of the Brazilian stock market behavior based on the analysis of sixteen Candlestick patterns. In order to do so, we have considered a historic al series of 5 years to ten shares that have been traded at the Sao Paulo Stock Exchange. We have measured the confirmation frequency of each pattern in this series to the seven days right after they took place. We have com-pared these results of those of Morris's and discussed their points of convergence and divergence. In an attempt to go further than Morris's study, we have made an analysis based on the Binomial and Bernoulli's distributions, in confidence intervals of 95% to 99%, as to confirm or not the adherence of the analyzed patterns to the Bra-zilian market, in the historical series chosen here.

FIGURA 1: INTERPRETAÇÃO DE GRÁFICOS DE VELAS ... 30

FIGURA 2: EXEMPLO DE GRÁFICO DE VELAS ... 31

FIGURA 3: REPRESENTAÇÃO GRÁFICA DOS PADRÕES ANALISADOS ... 32

FIGURA 4: RESULTADO DA ANÁLISE DOS PADRÕES ... 56

FIGURA 5: ACESSO AO SÍTIO DA BOVESPA ... 70

FIGURA 6: TELA DA BOVESPA PARA SOLICITAÇÃO DE CADASTRAMENTO DE USUÁRIO ... 71

FIGURA 7: TELA DE CADASTRAMENTO DE USUÁRIO DA BOVESPA ... 71

FIGURA 8: TELA DA BOVESPA PARA DOWNLOAD DOS ARQUIVOS DE COTAÇÃO HISTÓRICA ... 72

QUADRO 1: COMPARAÇÃO ENTRE AS ESCOLAS DE ANÁLISE DE AÇÕES ... 26 QUADRO 2: PADRÕES A SEREM ESTUDADOS ... 32 QUADRO 3: FÓRMULAS REFERENTES AOS PADRÕES DE CANDLESTICKS UTILIZADOS ... 48 QUADRO 4: COMPARATIVO ENTRE OS MERCADOS BRASILEIRO E NORTE-AMERICANO PARA OS PADRÕES

AG Algoritmos Genéticos AT Análise Técnica

Bovespa Bolsa de Valores do Estado de São Paulo HME Hipótese de Mercado Eficiente

IA Inteligência Artificial IBovespa Índice Bovespa

MLP Multlayer Perceptron

1 Introdução ... 14

1.1 Contextualização e formulação do problema... 14

1.2 Objetivos ... 15

1.3 Revisão da literatura ... 15

1.4 Relevância do estudo ... 22

1.5 Organização do trabalho ... 23

2 Referencial teórico - Mercados financeiros ... 24

2.1 Mercado de capitais ... 24

2.2 Ativos financeiros ... 25

2.3 Hipótese de Mercado Eficiente ... 26

2.4 Correntes de análise de mercado ... 26

2.4.1 Análise fundamentalista ... 26

2.4.2 Análise técnica ... 27

2.5 Candlesticks ... 29

2.5.1 Envolvente baixista e altista ... 33

2.5.2 Harami baixista e altista ... 34

2.5.3 Estrela da Manhã e Estrela da Noite ... 35

2.5.4 Bebê Abandonado de alta e de baixa ... 36

2.5.5 Martelo e Homem Enforcado ... 37

2.5.6 Martelo Invertido e Estrela Cadente ... 39

2.5.7 Linha Penetrante e Tempestade à vista ... 40

2.5.8 Um Soldado Branco e Um Corvo Preto ... 42

3 Metodologia ... 44

3.1 Classificação da pesquisa ... 44

3.2 Questões geradoras ... 44

3.3 Coleta e tratamento dos dados primários ... 44

3.4 Delimitação do estudo ... 45

3.5 Abordagem utilizada ... 45

3.5.1 Construção de um aplicativo... 45

3.5.2 Fórmulas de identificação de cada padrão ... 46

3.5.3 Avaliação dos preços subseqüentes ... 46

3.5.4 Pré-processamento ... 46

3.5.5 Execução da aplicação ... 48

3.5.6 Nível de agregação adotado para o estudo ... 49

3.5.7 Abordagem adotada para análise dos padrões ... 50

4 Análise das observações... 54

4.1 Análise freqüencial e comparação com os resultados de Morris ... 54

4.2 Análise binomial ... 61

5 Conclusões e trabalhos futuros ... 64

5.1 Conclusões ... 64

5.2 Trabalhos futuros ... 65

Referências ... 66

Glossário ... 69

1 Introdução

Há duas grandes correntes de pensamento no mercado de capitais. Uma é baseada na Análise Fundamentalista (AF), que parte de premissas sobre os funda-mentos econômico-financeiros das organizações, envolvendo estrutura empresarial, balanços, saúde financeira, entre outros critérios. A outra, baseada na Análise Téc-nica (AT), parte da crença de que toda a informação relevante para a escolha de um ativo já está incorporada em seu preço, que a história se repete e que os preços se movem segundo uma tendência. Esta última se vale fartamente de representações gráficas para representar o comportamento do ativo e subsidiar as decisões dos in-vestidores. Estas correntes de pensamento não são excludentes e podem apoiar si-multaneamente um mesmo investidor no processo decisório.

Neste trabalho é estudada a efetividade de uma técnica gráfica, os candles-ticks, para indicar tendências de ativos do mercado brasileiro.

1.1 Contextualização e formulação do problema

Fala-se muito em predição do mercado de capitais usando técnicas como Re-des Neurais Artificiais (RNA), Algoritmos Genéticos (AG) e Análise Estatística. Tra-balhos nesse sentido, normalmente, apontam a necessidade de aprofundar determi-nada técnica, ou, de outro modo, sugerem apenas que a eficiência da técnica ou do modelo usado é melhor do que um outro que está sendo comparado.

Mais recentemente, tem-se disseminado o uso dos gráficos de velas japone-sas, as candlesticks, como uma alternativa para se tentar antecipar comportamentos no mercado de ações. Tais gráficos possuem padrões usualmente associados a de-terminadas expectativas no comportamento dos papéis. Todavia, são escassos os estudos sobre a efetividade destes gráficos como preditores de tendências no mer-cado acionário brasileiro. Há um estudo com este objetivo para o mermer-cado norte-americano desenvolvido por Morris (2006), não havendo evidências de que se possa transpor seus resultados para o contexto brasileiro.

negocia-dos na Bolsa de Valores de São Paulo (Bovespa).

Pretende-se, assim, produzir um material significativo e sistemático no qual estejam catalogados os padrões que ocorrem com maior freqüência – dentre aque-les estudados, em determinado papel ou setor, acompanhado de um estudo no qual se mede a confirmação ou não da tendência predita por determinados padrões.

1.2 Objetivos

O objetivo geral deste trabalho é analisar a efetividade dos candlesticks como indicador do comportamento de papéis negociados na Bovespa.

Os objetivos específicos são:

• Um estudo sobre os candlesticks, em particular, os padrões mais relevantes estudados por Morris;

• Uma avaliação dos candlesticks como indicadores de tendências do mercado acionário brasileiro.

Almeja-se, assim, um material detalhado sobre a situação atual da aplicação dos candlesticks em relação ao mercado de capitais brasileiro, servindo como refe-rência acadêmica e profissional àqueles interessados no mercado de ações.

1.3 Revisão da literatura

Nesta seção são discutidos os trabalhos acadêmicos mais relevantes encon-trados nas diversas fontes pesquisadas, para a elaboração do estado da arte em predição com utilização de candlesticks. Foram considerados os trabalhos associa-dos às palavras-chave “Análise Técnica”, “Mercado de Ações”, “Predição do Merca-do de Ações” e “CandleStick”. Alguns trabalhos relacionam a predição de mercaMerca-do de capitais, em conjunto ou não com a AT, com técnicas de Inteligência Artificial (IA). A seguir, um resumo dos principais trabalhos pesquisados.

Iba e Sasaki (1999) realizaram um estudo para predizer o preço de papéis no mercado de ações japonês. O objetivo foi permitir a escolha dos melhores papéis no momento de fazer um investimento e decidir quando e como os papéis deveriam ser vendidos ou comprados.

identificar as tendências em séries de dados financeiros por meio de Programação Genética (PG). Os autores argumentam que os motivos para isso são: (i) PG conduz a exploração estocástica (aleatória) eficiente dos espaços de pesquisa com uma po-pulação de modelos que progressivamente adaptam-se às condições de mercado;

(ii) PG descobre automaticamente as dependências entre os fatores variáveis que influenciam o mercado, e ainda determina as variáveis relevantes para entrarem no modelo.

Lavrenko et al (2000) propuseram modelos de linguagem textual para reco-mendação de matérias financeiras. Em seu trabalho, é apresentada uma abordagem para identificar matérias que influenciam o comportamento dos mercados financei-ros. Em termos específicos, é descrito o projeto e a implementação de um sistema denominado e-Analyst, que opera por meio da correlação de conteúdo de matérias com as tendências de séries temporais financeiras. Foram, ainda, usados modelos para representar padrões de linguagem associados a rótulos de notícias. Esse sis-tema pode, assim, identificar e recomendar notícias (matérias) indicativas de ten-dências futuras.

Lawrie, Croft e Rosenberg (2001) argumentam que hierarquias têm sido usa-das para organização, sumarização e acesso à informação, e exploraram uma técni-ca para gerar automatitécni-camente hierarquias de tópico (em outras palavras, encontrar termos candidatos a tópicos e montar uma estrutura hierárquica entre eles). A técni-ca aplitécni-cada é baseada em um modelo probabilístico de votécni-cabulário de modo a esco-lher termos candidatos a tópicos pela consideração de sua relação com o resto do vocabulário usado no conjunto de documentos.

Lavrenko e Croft (2001, p. 120) exploram a relação entre modelos probabilís-ticos clássicos para recuperação de informação e as abordagens emergentes de modelagem, apontando a necessidade de avaliar a probabilidade das palavras numa classe relevante como um obstáculo primário para o efetivo desempenho daqueles modelos.

Nallapati e Allan (2002) propuseram a captura de dependência de termos u-sando um modelo de linguagem baseado em árvores de sentenças. Os padrões de dependência de termos são capturados por meio da abordagem TDT (rastreamento e detecção de tópicos). Os autores alegam que uma abordagem de “saco de pala-vras” ignora as dependências e qualquer outra informação posicional de termos no documento. Por isso, enfatizam que o objetivo do trabalho é construir um modelo pa-ra a história x1 tal que possa decidir se uma história x2 pode ser predita pelo modelo proposto.

Makkonen (2003) relata que alguns eventos são retratados na forma de notí-cia e aponta TDT como uma área destinada ao desenho de métodos para descobrir automaticamente eventos não relatados previamente e monitorar o progresso des-ses eventos. O autor enfatiza que os problemas com os quais TDT se relaciona são:

(i) a segmentação de notícias em matérias coesas; (ii) a detecção de algo novo – que não foi relatado previamente; (iii) o monitoramento do desenvolvimento de even-tos relatados em momento prévio; e (iv) o agrupamento de matérias que discutem o mesmo evento.

Mori, Hirasawa e Hu (2004) propõem um novo modelo de previsão de preços de ações com base em programação de rede genética (PRG), ou seja, usando com-putação evolutiva. Nesse modelo, a PRG é aplicada na busca de uma combinação ótima de dois ou mais índices de preços de ações, o que é diferente de um Algorit-mo Genético ou Programação Genética convencional, onde são normalmente usa-das como uma técnica de otimização de busca. Entretanto, os autores concluem que mais pesquisas são necessárias sobre o modelo proposto, especialmente com a uti-lização de dados reais sobre negociação dos papéis.

Huang, Nakamori e Wang (2005) estudaram o uso de Support Vector Machine

(SVM) para predizer a direção do movimento financeiro, demonstrando que em “aná-lise empírica, SVM é superior aos outros métodos de classificação individuais na predição da direção de movimentos semanais do índice NIKKEI 225”, e sugerem um modelo combinando SVM com outros métodos de classificação.

encontram-se outras que estão altamente correlacionadas a esta. Os autores examinaram 196 firmas negociadas na Bolsa de Valores da Korea (Korea Stock Exchange – KSE), durante 4 anos, no período de 2000 a 2003, por meio de AG.

Kroha e Baeza-Yates (2005) fizeram um estudo de caso no qual investigam a relação entre as notícias do mercado e as suas tendências no longo prazo, levando em consideração o quanto as notícias influenciam os movimentos de curto prazo e, em decorrência, em que medida esses movimentos geram alguma tendência. Foi investigada a hipótese de que a “freqüência relativa de palavras-chave positivas e negativas no conjunto de notícias é previsível, ou seja, palavras-chave positivas se-riam a maioria se comparadas com as negativas no mercado em alta, e o inverso seria também verdadeiro”. A hipótese de que palavras de cunho positivo são a maio-ria nos mercados em alta e que as palavras negativas são a maiomaio-ria no mercado em baixa não se confirmou. Adiante, o autor aponta que analisar documentos por meio da freqüência de termos é uma desvantagem, pois não considera métodos que le-vam em conta a estrutura da sentença. Ao final, é enfatizado que o classificador teve uma acurácia de 70% quando foi reduzido o número de classes de 4 para 2, e que a correspondência entre classes de notícias e tendências de mercado pode ser usada para a predição de mercado se houver a possibilidade de classificar as notícias com maior precisão.

Kumaran e Allan (2005) aplicaram o método New Event Detection (NED), que envolve monitoração de fluxos de notícias cronologicamente regulares para automa-ticamente detectar estórias, matérias, artigos de jornal ou reportagens que resulta-ram em novos eventos. Para isso, os autores comparesulta-ram 2 matérias, encontrando similaridades quanto a nomes, tópicos e texto integral.

Luu e Kennedy (2006) avaliaram o desempenho de 300 empresas australia-nas listadas em bolsa por meio de RNA entre 2000 e 2004. Para isso, exploraram a Hipótese de Mercado Eficiente (HME), segundo a qual, a qualquer tempo, o preço dos papéis refletem a totalidade das informações de valor dos ativos disponíveis. Os autores utilizam o Modelo de Três Fatores (FAMA e FRENCH, apud Luu e Kennedy, 2006) para a predição de um retorno futuro esperado da empresa com base no seu retorno em relação ao mercado, no seu tamanho e na relação valor contábil versus valor de mercado. Com isso, os autores classificaram 58,70% das companhias cor-retamente com uma RNA do tipo Multlayer Perceptron (MLP).

existen-tes (técnica e fundamentalista) não se mostram capazes de identificar as relações não-lineares entre as diversas variáveis que compõem o preço de uma ação e os seus movimentos de alta e baixa, sendo necessário o uso de técnicas mais avança-das, como RNA. Foram desenvolvidos modelos de RNA com o intuito de realizar previsões de valores presentes e futuros de ações e suas tendências futuras de alta e baixa. Foram avaliadas diferentes formas de arquitetura, utilizando sempre como base uma rede direta MLP. O estudo foi realizado primeiramente visando a previsão diária e futura da ação preferencial da Petrobras e foi posteriormente estendido para a previsão de tendência de um e dois dias deste ativo e do índice da Bovespa (Ibo-vespa). Os modelos estudados apresentaram um elevado grau de acerto na previ-são de tendências de alta e baixa dos ativos em questão, sendo possível concluir que RNA podem ser utilizadas pelo investidor para auxiliá-lo no gerenciamento de sua carteira de investimentos.

Em Guarnieri (2006), foi abordada a aplicabilidade de Ferramentas da Escola Técnica no auxílio à tomada de decisão de investimentos. Utilizou-se a média-móvel no mercado de ações na bolsa de valores de São Paulo, objetivando analisar a efi-cácia dos indicadores técnicos gerados oriundos da média-móvel. Nesse contexto, aplicou-se essa técnica em uma série histórica de ações preferenciais e ordinárias da Empresa Brasileira de Aeronáutica (Embraer) negociada na Bolsa de Valores de São Paulo sob o código EMBR4 e EMBR3, respectivamente. Constituiu-se de uma pesquisa descritiva, experimental e de estudo de caso, com fonte de dados secun-dária. Os períodos aplicados a cada estratégia foram extraídos da sequência de Fi-bonacci. As cotações da série histórica utilizaram fechamentos diários. Na análise dos resultados, evidenciou-se a facilidade da aplicação da média-móvel como técni-ca de avaliação e mostrou-se que o uso dessa estratégia para análise da ação da Embraer está ao alcance da utilização pelo investidor.

es-pera-se que o papel caia, é vendido num dia e comprado no próximo (estratégia de venda na alta e compra na baixa). Entretanto, os autores especulam que o desem-penho do modelo poderia ser melhorado por meio da redução no tempo de previsão (processamento), enfatizando que este foi o maior fator de inibição na previsão. Os resultados foram obtidos com base em uma previsão por ação (para um dia).

Soares (2007) apresenta um método de predição não linear de séries tempo-rais econômicas.

O método baseou-se na análise técnica e fundamentalista de cotação de

ações, filtragem wavelet, seleção de padrões e RNA. No modelo técnico

empregou-se a transformada wavelet (decomposição de funções em séries)

para filtrar a série temporal econômica de comportamentos aleatórios ou não econômicos. Após a filtragem dos dados, o algoritmo de projeções su-cessivas seleciona padrões de treinamento para a RNA com o objetivo de selecionar os padrões de comportamento mais importantes na série. No modelo fundamentalista, utilizaram-se variáveis econômicas que podem es-tar correlacionadas com a série, com o objetivo de aprimorar a predição da série na RNA. Para avaliação do método são utilizados dados de séries temporais econômicas referentes à cotação de preços de ações negociadas na bolsa de valores de São Paulo, onde os resultados da predição do com-portamento futuro são comparados com modelos matemáticos clássicos e com o modelo convencional, que se baseia somente na análise técnica. A-presentou-se uma comparação dos resultados entre modelos técnicos, mo-delos matemáticos e o método proposto. O modelo matemático utilizado (ARIMA – Modelo auto-regressivo combinado a médias-móveis) apresentou seu melhor desempenho em séries com pouca variância, porém com de-sempenho inferior quando comparado com o modelo técnico e com o

méto-do proposto. A avaliação méto-do erro de predição em termos de RMSEP (Root

Mean Square Error of Prediction) evidenciou que o método proposto apre-sentou os melhores resultados em relação aos demais métodos.

Para Santos Filho (2008), os mercados financeiros e de capitais, especial-mente os mercados de ações, são considerados investimentos de alto risco, domi-nados por incertezas e volatilidades. A previsão no mercado de ações pode ser útil para lidar com essa incerteza e, consequentemente, com o risco. Uma vez que as métricas estatísticas e/ou econométricas tradicionais usadas como suporte para a análise técnica e fundamentalista não são capazes de absorver as não linearidades dos conjuntos de dados, torna-se necessária a utilização de procedimentos de previ-são avançados. As previsões financeiras por meio das técnicas de análise da volati-lidade em conjunto com as RNA foram apresentadas como métodos promissores. As RNA têm o potencial de aprender o mecanismo dos mercados de ações, isto é, cap-turar a complexa dinâmica e as não linearidades das séries temporais do mercado de ações.

em conhecimento armazenado. Em linhas gerais, esse protótipo tem uma Base de Conhecimento obtida por meio da aplicação de técnicas de Aprendizagem de Má-quina seguindo um processo de Descoberta de Conhecimento em Bases de Dados. Na fase de Aquisição de Conhecimento, um conjunto de regras técnicas aplicadas ao histórico de preços do ativo financeiro gera sinais de compra, venda ou manuten-ção da posimanuten-ção. O autor afirma que os padrões tiveram um percentual de acerto considerável na orientação para venda, compra ou manutenção de posição.

Uma outra abordagem muito utilizada no mercado de capitais e com estreita relação com este trabalho foi apresentada por Morris (2006, p. 3-4), por meio do grá-fico de velas japonesas (Candlestick), que oferece uma rápida "fotografia" da psico-logia nos negócios de curto prazo, estudando o efeito, não as causas, e coloca o gráfico de velas na categoria de análise técnica. Não pode ser ignorado o fato de que os preços são influenciados por emoções de medo e esperança de investidores. O autor afirma que a psicologia do mercado, como um todo, não pode ser medida pela Estatística e propõe que algumas formas de análise técnica sejam usadas para analisar as mudanças nesses fatores psicológicos. O gráfico de velas japonesas re-lata as mudanças na interpretação de valor dos investidores. E isso reflete no movi-mento de preço. Mais que um método de reconhecimovi-mento de padrão, o gráfico de velas mostra as interações entre compradores e vendedores, provendo uma inter-pretação clara no mercado financeiro que não é prontamente disponível com outros métodos grafistas.

Nison (1992) é um dos pioneiros em trazer a análise dos gráficos de C andles-tick para a Análise Técnica (AT) do ocidente. Candlesticks é uma técnica que ofere-ce um variado espectro de aplicações: (i) o gráfico de velas, por si só, é um instru-mento de grande utilidade e pode também compor um conjunto de outros instrumen-tos de análise gráfica, que comporão uma sinergia de técnicas de análise de preços;

(ii) determinada combinação de padrões desses gráficos pode indicar um período de consolidação no mercado (consequentemente um declínio na volatilidade), ao passo que outra sugere um vigoroso movimento de preços (desse modo um aumento da volatilidade).

Mas outras abordagens são encontradas. Ni et al (2007) argumentam que

os artigos afetivos e (ii) os referentes a tecnologias e tipos diferentes de notícias. A contribuição dos autores está na apresentação de um método de aprendizagem de máquina para classificar artigos informativos e afetivos entre weblogs. Para Ding, Liu e Yu (2008), um dos tipos de informação mais importantes da Web são as opiniões expressadas no conteúdo gerado pelo próprio usuário, a exemplo de críticas de cli-entes a produtos, fóruns e blogs. A técnica proposta, usa palavras de opinião em torno de cada característica de produto, buscando determinar a opinião ou sentimen-to por meio de frases que expressem sentimensentimen-tos negativos e positivos sobre um produto.

1.4 Relevância do estudo

Como pode ser observado na revisão da literatura, há trabalhos relevantes no que se refere à predição do mercado de capitais utilizando, na maior parte dos casos apresentados, técnicas de IA, a exemplo de AG e RNA. Por outro lado, Morris (2006) e Nison (1992) discutem outra abordagem para analisar os melhores pontos de compra, venda e manutenção de papéis no mercado acionário, por meio da análise de Candlesticks.

Morris (2006) faz um estudo sobre a pertinência dos padrões de candlesticks

para a análise do mercado de ações norte-americano, estudando a eficiência de ca-da padrão para um conjunto de ações listaca-das naquela bolsa, tabulando, ao final, os resultados por padrão. Esse estudo permite que investidores orientem suas estraté-gias, se certifiquem de quais padrões são mais ou menos recorrentes e, ainda, quais as probabilidades de acerto e de erro quando um padrão se manifesta.

1.5 Organização do trabalho

2 Referencial teórico - Mercados financeiros

Pinheiro (2009) categoriza os tipos de mercado em uma economia como: (i)

mercado de produtos, onde operam bens manufaturados ou serviços, e (ii) mercado de fatores, que corresponde aos fatores de produção e inclui os mercados financei-ro.s Um mercado financeiro pode ser definido como o mecanismo, ou ambiente, a-través do qual se produz um intercâmbio de ativos financeiros e se determinam seus preços. São mercados nos quais os recursos financeiros são transferidos desde uni-dades superavitárias, isto é, que têm um excesso de fundos, até aquelas deficitárias, ou seja, que têm necessidades de fundos.

Os mercados financeiros, de um modo geral, são classificados por meio de um conjunto de critérios (PINHEIRO, 2009, p. 95). Pelo critério de Tipos de Ativos, os mercados podem ser monetário e de capitais. Este trabalho está focado no Mer-cado de Capitais, descrito a seguir.

2.1 Mercado de capitais

O mercado de capitais é um sistema de distribuição de valores mobiliários, que tem o propósito de proporcionar liquidez aos títulos de emissão de empresas e viabilizar seu processo de capitalização. É constituído pelas bolsas de valores, soci-edades corretoras e outras instituições financeiras autorizadas. No mercado de capi-tais, os principais títulos negociados são os representativos do capital de empresas (as ações) ou de empréstimos tomados, via mercado, por empresas (debêntures conversíveis em ações, bônus de subscrição e “commercial papers”). A negociação desses títulos permite a circulação de capital para custear o desenvolvimento eco-nômico. O mercado de capitais abrange, ainda, as negociações com direitos e reci-bos de subscrição de valores mobiliários, certificados de depósitos de ações e de-mais derivativos autorizados à negociação (BOVESPA, 2009).

ordiná-rias, que proporcionam participação nos resultados da empresa e conferem ao acio-nista o direito de voto em assembléias gerais, e (ii) as preferenciais, que garantem ao acionista a prioridade no recebimento de dividendos (geralmente em percentual mais elevado do que o atribuído às ações ordinárias) e no reembolso de capital, no caso de dissolução da sociedade. As ações podem ainda ser: (i) nominativas, quan-do reúnem as cautelas ou certificaquan-dos que apresentam o nome quan-do acionista, cuja transferência é feita com a entrega da cautela e a averbação de termo, em livro pró-prio da sociedade emitente, identificando novo acionista, ou (ii) escriturais, quando não são representadas por cautelas ou certificados, funcionando como uma conta corrente, na qual os valores são lançados a débito ou a crédito dos acionistas, não havendo movimentação física dos documentos. (BOVESPA, 2009)

2.2 Ativos financeiros

Para Pinheiro (2009, p. 102), um ativo financeiro é um instrumento que cana-liza a poupança até o investimento. As empresas podem buscar financiamento no mercado mediante a emissão de ações ou títulos de dívida. Pode-se dizer que um ativo, em sentido amplo, consiste em algo que alguém possui e que tem valor de troca. Porém, as principais características dos ativos financeiros são:

• Liquidez é a facilidade, entendida tanto em termos de rapidez como de certe-za na recuperação do valor nominal investido, com que o investidor pode rea-ver os recursos investidos no ativo; é a capacidade de conrea-versibilidade em ou-tros ativos ou bens.

• Risco é entendido como a variabilidade ou instabilidade na rentabilidade es-perada ou a possibilidade d o emissor descumprir o pactuado, isto é, o paga-mento do principal e dos juros. O risco dependerá, portanto, de um conjunto de variáveis relacionadas com o emissor, o mercado e outros fatores diversos; • Rentabilidade é a capacidade de o ativo produzir juros ou outros rendimentos

2.3 Hipótese de Mercado Eficiente

Na Hipótese de Mercado Eficiente (HME), é assumido que o preço de um pa-pel reflete todas as informações disponíveis e que alguém tem algum grau de aces-so à informação. Essa teoria, proposta inicialmente por Fama em 1964, tem 3 divi-sões: a fraca; a semi-forte; e a forte. Pela HME fraca, somente informações históri-cas são incorporadas ao preço corrente do papel. Na HME semi-forte, incorporam-se também todas as informações públicas. A HME forte incorpora ainda as informações privadas. Diante disso, acredita-se, por essa teoria, que o mercado reage instanta-neamente a quaisquer notícias dadas e que é impossível, de forma consistente, su-perar o mercado (SCHUMAKER e CHEN, 2009, p. 12).

2.4 Correntes de análise de mercado

A análise de mercado de capitais se dá segundo as escolas Fundamentalista e Técnica. O Quadro 1 apresenta um comparativo entre elas.

ITENS FUNDAMENTALISTA TÉCNICA

Idade 30 anos 100 anos

Origem Acadêmica Profissional

Usuário Administradores de fundos e

investidores no longo prazo Especuladores

Pergunta Por quê? Quando?

Análises Econômico-financeira Gráfica

Hipóteses

básicas Existe um valor real ou intrínseco para cada ação que está diretamente correlacionado com o desempenho da empresa

Os preços das ações se movimentam em tendências e existe uma dependência significativa entre as oscilações dos preços que se sucedem

Objetivos O objetivo da análise

fundamentalista é determinar o real valor de uma ação

O objetivo da análise técnica é determinar a

tendência de evolução das cotações no curto prazo, a fim de se aproveitar das rápidas oscilações para auferir ganhos de capital (vende as ações por um preço superior ao da compra)

Quadro 1: Comparação entre as escolas de análise de ações Fonte: (PINHEIRO, 2008, p. 382)

2.4.1 Análise fundamentalista

que se relacionam com o desempenho da empresa, ela possibilita concluir sobre su-as perspectivsu-as. Essa análise utiliza os fundamentos econômico-financeiros para a determinação do valor da empresa. Pode-se conceituar a análise fundamentalista como o estudo de toda a informação disponível no mercado sobre determinada em-presa, com a finalidade de obter seu verdadeiro valor e, assim, formular uma reco-mendação de investimento. O processo decisório dessa escola de análise de inves-timento envolve o cálculo do valor hipotético da empresa, que corresponderia a seu “preço justo” em determinado momento, e, pela comparação desse com o seu preço de mercado, seleciona para investimento aquele com menor relação entre valor in-trínseco e preço de mercado.

Segundo Meireles (2000), esta escola repousa na crença de que existe uma correlação lógica entre o valor intrínseco de uma ação e seu preço de mercado. O valor intrínseco para a Escola Fundamentalista é representado (i) pela avaliação do patrimônio da empresa, seu desempenho e sua posição no respectivo setor de atua-ção, (ii) pela intensidade da concorrência e pela existência de produtos ou serviços alternativos, (iii) pelo grau de utilização tecnológica do empreendimento, (iv) pelo ní-vel de intervenção estatal na área de atuação (controle de preços, proteção tributá-ria, subsídios, etc), (v) por seu programa de investimentos, (vi) por sua política de distribuição de lucros e (vii) pelo cálculo do valor presente dos lucros futuros estima-dos. Para o autor, os investidores fundamentalistas podem ser genericamente dividi-dos em dois grupos: (i) os que trabalham prioritariamente sobre as previsões de lu-cros futuros das diversas empresas, e procuram localizar no mercado as que, tendo boas perspectivas, tenham cotações baixas à luz dos resultados esperados, e (ii) os que procuram empresas com baixas cotações em relação a seus ativos e que não tenham seu controle acionário concentrado com o objetivo muitas vezes de concreti-zar um takeover (aquisição de uma companhia por outra, em geral amigavelmente, mas por vezes com uma proxy fight – luta de procurações), reunindo um lote ex-pressivo de ações suficiente para garantir a participação no processo decisório da empresa.

2.4.2 Análise técnica

baseia em 3 premissas: (i) os preços descontam tudo; (ii) os preços se movem em tendência; (iii) a história se repete.

Por meio dessas premissas, é possível perceber o sentido prático da AT. Para um analista (trader) profissional, não importam os lucros obtidos e projetados, a polí-tica de dividendos das empresas nem tão-pouco as notícias sobre estas. Para ele, o importante é compreender como estão agindo no momento as leis de procura e ofer-ta para, a partir daí, traçar os prováveis movimentos do mercado, pelo estudo dos padrões históricos de movimentação dos preços.

"Os preços descontam tudo"

Para Correia (2008), esse princípio significa que todas as possíveis e válidas opiniões sobre um determinado ativo já foram levadas em consideração e estão ex-pressas no gráfico. Nele tem-se todas as informações relevantes, tais como: macro-economia, opinião dos profissionais de mercado, conjuntura setorial, balaço de em-presas, fatores políticos e análises fundamentalistas. Não é importante para o analis-ta técnico saber o porquê de os preços esanalis-tarem subindo ou caindo. Um trader deve se ater em descobrir como os preços se movimentam para que se possa comprar ou vender no momento certo, pois o mercado não espera que uma matéria saia no jor-nal para definir sua posição. Dessa forma, toda e qualquer notícia de jorjor-nal não tem importância, pois já é velha.

"Os preços se movem em tendência"

De acordo com Correia (2008), várias pessoas pensam que o mercado move-se de forma completamente aleatória, move-sem a menor previsibilidade, de forma caótica. Há um corolário relativo à premissa de que os preços se movem em tendências: uma tendência em curso tem maiores possibilidades de continuar do que de rever-ter, exatamente como enuncia o princípio da inércia, estabelecido por Isaac Newton. Pode-se, então, dizer que a tendência é continuar na mesma direção até que rever-ta. Apesar da obviedade a afirmação, a tarefa nada trivial da análise técnica é identi-ficar a existência de uma tendência e perceber os sinais de sua reversão.

com freqüência, mas existem períodos em que prevalece o otimismo ou o pessimis-mo. Nesses períodos, observa-se que, embora os preços oscilem, eles caminham segundo uma tendência. É nessa situação que aparece a melhor oportunidade para comprar ou vender.

"A história se repete"

Correia (2008) afirma que o mercado é movido por milhares de pessoas que, na maioria das vezes, tomam decisões baseadas nos sentimentos de medo e ga-nância, gerando aquilo que é chamado de preço de memória1. Entretanto, quando isso acontece, tais ações se aproximam de um preço cujo valor é considerado bara-to novamente, uma pechincha, pelos acionistas. Os compradores voltam a agir so-bre o ativo e o preço para de cair, dando início a um novo ciclo.

2.5 Candlesticks

Uma importante contribuição para a Análise Técnica (AT) foi dada pelo co-merciante japonês de arroz Munehisa Honma2. As técnicas hoje conhecidas como

candlesticks utilizadas hoje evoluíram a partir de suas teorias.

Para Nison (1992), os métodos ocidentais de análise gráfica mais tradicionais utilizam barras ou ponto/figuras para representar os movimentos dos preços dos ati-vos. Contudo, como se viu, mais de cem anos antes desses métodos terem apareci-do, os japoneses haviam desenvolvido seu próprio estilo de análise técnica no

1 Um caso ilustrativo ocorreu na bolsa brasileira em 2007. Em outubro, quando a Bovespa

de-cidiu abrir seu capital lançando ações na Bolsa de Valores por meio de uma operação de IPO (Initial

Program Offering). No dia da abertura, as ações da Bovespa (BOVH3) renderam mais de 50% e to-dos que compraram ficaram muito satisfeitos. Em novembro do mesmo ano, a BM&F também resol-veu fazer uma IPO. Muitos que entraram na Bovespa entraram também no IPO da BM&F, pois tinham lucrado 50% num dia e muita gente que nunca havia negociado na Bolsa resolveu fazê-lo, pois lem-brava-se de amigos que foram muito bem-sucedidos nessa empreitada. Dias depois, em face de os preços terem subido muito, os compradores passaram a ter medo de que o mercado desabasse e passaram a obter lucro encerando suas posições. A essa altura, o pânico já se instalara e muitos fugi-ram do ativo, fazendo que a ação despencasse em poucos dias.

2 Nison (1992) conta que, por volta de 1750, a cidade portuária de Osaka era o principal centro

cado de arroz, o Candlestick (gráfico de velas) que, apesar de sua idade, vem ga-nhando notoriedade no Ocidente. A estrutura econômica vigente à época levou os negociantes japoneses a procurarem formas eficientes de previsão de preços, o que lhes conferiu a característica de serem os primeiros a se utilizarem da análise de gráficos, por volta de 1750.

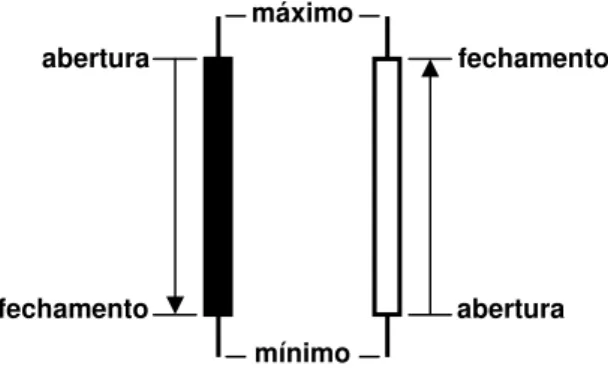

O gráfico diário de velas (NISON, 1992, p. 24), representado na Figura 1, ilus-tra as cotações máxima, mínima, de abertura e de fechamento de cada dia ou uni-dade de tempo. A parte mais grossa da vela é chamada de corpo e representa o in-tervalo entre as cotações de abertura e de fechamento.

Figura 1: Interpretação de gráficos de velas

O corpo da vela negro, vermelho ou cheio significa que o fechamento foi mais baixo que a abertura. O corpo branco, azul, verde ou vazado significa que o fecha-mento foi acima da abertura ou o preço de fechafecha-mento do dia foi superior ao preço de abertura do dia. Os traços acima e abaixo do corpo são chamados de sombras e representam as cotações máxima e mínima do dia. Na Figura 2, tem-se uma se-qüência de velas para um período de 6 meses do IBovespa.

Um padrão é constituído de um único gráfico de velas ou de um conjunto de-les e raramente mais que 5 ou 6 (MORRIS, 2006, p. 21). A maioria dos padrões possui o seu inverso relacionado, ou seja, para um padrão altista (bullish) há sempre um padrão baixista (bearish) e vice-versa. Adicionalmente, há padrões de reversão, que serão estudados neste trabalho, e de continuidade, que não o serão. Os de re-versão são assim chamados porque rompem ou invertem uma tendência, ou seja, pressupõe-se uma tendência anterior ao aparecimento do gráfico de velas que será revertida pelo padrão estudado. Assim, espera-se que os preços seguintes ao pa-drão sob exame sejam majorados ou minorados, a depender da característica do padrão.

fechamento

abertura abertura

fechamento

Figura 2: Exemplo de Gráfico de Velas

Para tornar didático este estudo, considera-se como padrão a associação de tendência mais a figura (gráfico de velas) propriamente dita. É importante essa con-ceituação, uma vez que há gráficos cuja tendência influencia seu nome. Por exem-plo, a mesma figura que caracteriza o padrão Martelo (é precedido de uma baixa) recebe o nome de Homem Enforcado quando precedido por uma alta. Dessa forma, não há como não associar a tendência do gráfico para formar o padrão.

Há ainda dois conceitos introduzidos por Morris (2006) que merecem ser des-tacados:

• Confirmação indica uma tentativa de identificar padrões de candles que po-dem ser classificados segundo 2 categorias, sendo uma vista como aquela que "nunca ocorre bem" e outra que é vista como aquela que "sempre ocorre bem". Aquelas que "não ocorrem bem", requerem necessariamente de confirmação. Aquelas que "sempre ocorrem bem" não precisam de confirmação. Uma última categoria é derivada daquela que "ocorre bem", vez que ainda há poucas esta-tísticas, sendo então “sugerida a confirmação”;

• Flexibilidade do padrão indica situações que mudam a efetividade do padrão. São desvios permitidos a partir do padrão clássico.

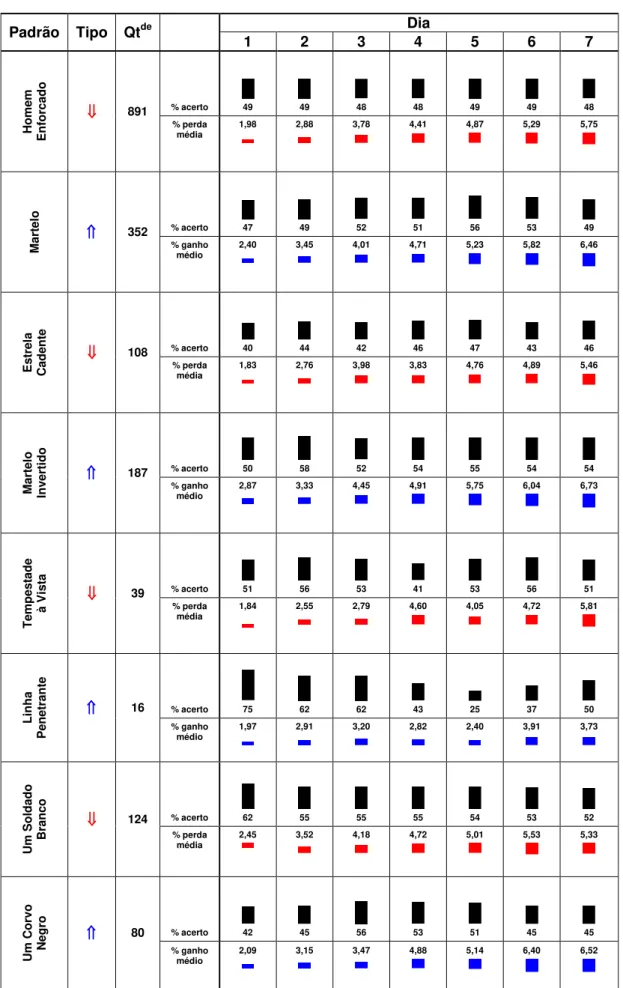

São apresentados, no Quadro 2, os 16 padrões estudados neste trabalho e, na Figura 3, suas respectivas representações gráficas.

Padrão Preços subseqüentes (Hipótese)

Tendência anterior Nome

Alta Envolvente Baixista (Engolfe de baixa) Descem / Diminuem

Baixa Envolvente Altista (Engolfe de alta) Sobem / Aumentam

Alta Harami Baixista (mulher grávida de baixa) Descem / Diminuem

Baixa Harami Altista (mulher grávida de alta) Sobem / Aumentam

Alta Estrela da Noite Descem / Diminuem

Baixa Estrela da Manhã Sobem / Aumentam

Alta Bebê Abandonado de baixa Descem / Diminuem

Baixa Bebê Abandonado de alta Sobem / Aumentam

Alta Homem Enforcado Descem / Diminuem

Baixa Martelo Sobem / Aumentam

Alta Estrela Cadente (Shooting Star) Descem / Diminuem

Baixa Martelo Invertido (Inverted Hammer) Sobem / Aumentam

Alta Tempestade à vista (Dark Cloud Cover) Descem / Diminuem

Baixa Linha Penetrante (Piercing Line) Sobem / Aumentam

Alta Um Corvo Preto (One Black Crow) Descem / Diminuem

Baixa Um Soldado Branco (One White Soldier) Sobem / Aumentam

Quadro 2: Padrões a serem estudados

Envolvente de baixa

(a) Envolvente de alta (b) Harami altista (c) Harami baixista (d)

Estrela da manhã

(e) Estrela da noite (f) Bebê abandonado de alta (g) Bebê abandonado de baixa (h)

Martelo

(i) Homem enforcado (j) Martelo invertido (k) Estrela cadente (l)

Linha penetrante

(m) Tempestade à vista (n) Um soldado branco (o) Um corvo preto (p)

2.5.1 Envolvente baixista e altista

Descrição

O padrão Envolvente ou de Engolfo consiste de dois corpos de cores opostas (Figuras 3.a e 3.b). O corpo do segundo dia envolve completamente o corpo do dia anterior. As sombras não são consideradas neste padrão. Quando este padrão ocor-re próximo do topo do mercado ou em uma tendência de alta, indica uma mudança de sentimento para vender. O primeiro dia do padrão envolvente tem um corpo pe-queno e o segundo tem um corpo longo. O fato do movimento do segundo dia ser muito mais dramático reflete um possível fim na tendência anterior. Para este pa-drão, sugere-se confirmação.

Regras de reconhecimento do padrão

• Deve haver uma tendência definida;

• O corpo do segundo dia deve envolver completamente o do primeiro;

• A cor do primeiro dia deveria refletir a tendência: preta para baixista e branca para altista;

• O segundo corpo do padrão envolvente tem de ser de cor oposta à cor do primeiro corpo.

Cenários e a psicologia por trás dos padrões envolvente de baixa e de alta

Para o padrão envolvente de baixa, uma tendência de alta é a tendência cor-rente quando um dia com pequeno corpo branco ocorre com não muito volume. No segundo dia, os preços abrem em alta, mas rapidamente cedem. As vendas são sustentadas por um alto volume e finalmente fecha abaixo da abertura do dia anteri-or. Do ponto de vista emocional, a tendência de alta foi rompida.

Os cenários dos padrões envolventes de baixa e de alta são similares, mas opostos.

Flexibilidade do padrão

e vice-versa. A cor do segundo dia (envolvente) deve ser oposta à cor do primeiro dia. Envolvente significa que nenhuma parte do corpo do primeiro dia está fora dos limites do corpo do segundo dia. O corpo do primeiro dia envolvido por ao menos 30% caracteriza um padrão tido como robusto.

2.5.2 Harami baixista e altista

Descrição

Este padrão é constituído de uma combinação de dias, como no padrão En-volvente (Figuras 3.c e 3.d). Harami é a palavra japonesa para gravidez. Há bastante similaridade, em termos de aspecto, com o padrão Envolvente. Nele, o segundo dia é envolvido pelo primeiro dia e requer que o corpo do segundo esteja completamen-te envolvido pelo do primeiro dia.

Regras de reconhecimento

• Há uma tendência que precede o dia longo;

• A cor do primeiro dia não é importante, mas é melhor se refletir a tendência do mercado;

• Um dia curto segue o dia longo, com o seu corpo completamente envolvido pelo corpo do dia longo;

• O dia curto deve ser de cor oposta à cor do dia longo.

Cenários e a psicologia por trás dos padrões Harami baixista e altista

No padrão Harami altista, o mercado vem de uma tendência de baixa, por al-gum tempo. Um longo dia negro com um volume médio ocorre, ajudando a perpetu-ar a onda baixista. No dia seguinte, os preços abrem mais altos, o que colide com a posição de muitos ursos (ver Glossário – Bear), cuja especulação baixista é rapida-mente coberta, causando, assim, um aumento adicional nos preços. Esse aumento é moderado pela chegada de outros que vêem uma oportunidade na especulação bai-xista. O volume nesse dia excede o do dia anterior. Uma confirmação da reversão no terceiro dia é a prova de que a tendência anterior foi, de fato, revertida.

fe-chando mais baixos, mas ainda dentro do corpo do dia anterior. A visão é a de que houve uma deterioração repentina do mercado, especialmente se o volume é leve. Aparentemente, a tendência anterior está próxima de mudar. A confirmação no ter-ceiro dia deve ser um fechamento mais baixo.

Flexibilidade do padrão

O dia longo (primeiro dia) deveria refletir a tendência. Na alta, o longo dia de-veria ser branco e, na baixa, negro. A porção envolvida do segundo dia pelo primeiro deveria ser significativa, com ao menos 30%.

2.5.3 Estrela da Manhã e Estrela da Noite

Descrição

Estrela da Manhã é um padrão de reversão altista. O seu nome prevê preços mais altos. É constituído de um longo corpo negro seguido por um corpo pequeno com uma lacuna mais baixa (Figura 3.e). O terceiro dia é um corpo branco que se move para dentro do corpo do negro do primeiro dia. Uma estrela da manhã ideal tem uma lacuna entre o primeiro corpo e a estrela e entre a estrela e o terceiro cor-po. Não há necessidade de confirmação para este padrão.

A contraparte da Estrela da Manhã é a Estrela da Noite. Como a Estrela da Noite é um padrão baixista, aparece depois ou durante uma tendência de alta. O primeiro dia é um longo corpo branco seguido por uma estrela (Figura 3.f). Como na estrela da manhã, o corpo da estrela faz uma lacuna com o primeiro corpo e com o terceiro.

Regras de reconhecimento

• O primeiro dia é sempre a cor resultante da tendência. Isto é: uma tendência de alta produz um longo corpo branco para o primeiro dia da Estrela da Manhã e uma tendência de baixa produz um corpo negro para o primeiro dia da Estre-la da Noite;

• No segundo dia, a estrela, tem sempre um intervalo em relação ao corpo do primeiro dia. A cor da estrela não é importante;

Cenários e a psicologia por trás dos padrões Estrela da Manhã e da Estrela da Noite

Para a Estrela da Manhã, uma tendência de baixa está em curso, confirmada por uma longa vela negra. Existe alguma dúvida sobre a continuidade da tendência com esse tipo de ação. Os preços do próximo dia fazem uma lacuna abaixo na aber-tura, são comercializados dentro de um pequeno intervalo e fecham próximo da a-bertura. Esse corpo pequeno – estrela, demonstra o início da indecisão. Os preços do próximo dia abrem numa lacuna mais alta na abertura e fecham muito mais alto ainda. Uma reversão significativa da tendência ocorreu. O cenário da Estrela da Noi-te é exatamenNoi-te o oposto da Estrela da Manhã.

Flexibilidade do padrão

Idealmente, existe uma lacuna entre o corpo do primeiro dia e a estrela e uma segunda lacuna entre a estrela e o terceiro dia. Há alguma flexibilidade na lacuna entre a estrela e o terceiro dia. Se o terceiro dia fecha profundamente dentro do cor-po do primeiro dia, o resultado é um movimento muito forte, especialmente se ocorre um volume pesado no terceiro dia. Segundo Morris (2006), a literatura mostra que o terceiro dia fecha mais que à metade dentro do corpo do primeiro dia.

2.5.4 Bebê Abandonado de alta e de baixa

Descrição

Bebê Abandonado (de alta e de baixa) é um padrão de reversão similar no formato à família do Padrão Estrela da Manhã e da Noite. Entretanto, as sombras da

doji (candle cujo preço de abertura e de fechamento são praticamente o mesmo, tor-nando a figura parecida à uma cruz) têm uma lacuna abaixo das sombras inferiores do primeiro e do terceiro dia para o Bebê Abandonado de alta e acima das sombras superiores para o de baixa (Figura 3.g e 3.h). Esse padrão é relativamente raro e não requer confirmação.

Regras de reconhecimento

• O primeiro dia reflete a tendência prévia;

• O segundo dia é um doji, cujas sombras formam uma lacuna acima ou abaixo da sombra superior ou inferior do primeiro dia;

• O terceiro dia abre em direção oposta com as sombras sem sobreposição.

Cenários e a psicologia por trás dos padrões Bebê Abandonado de alta e de baixa

Como a maioria dos padrões de 3 dias, os cenários são similares. A diferença primária é que a estrela (neste caso, um doji) do segundo dia pode refletir maior de-terioração da tendência prévia.

Flexibilidade do padrão

Por haver parâmetros específicos para definir esse padrão, não há muito es-paço para flexibilidade.

2.5.5 Martelo e Homem Enforcado

Descrição

O Martelo (Hammer) e o Enforcado (Hanging Man) têm longas sombras infe-riores e corpos pequenos que estão no ou muito próximos do intervalo de negocia-ção diário. O Martelo (Figura 3.i) ocorre em uma tendência de baixa e é assim cha-mado porque dá a impressão de que o mercado está “martelando a base” e indica uma possível reversão da tendência de baixa. Já o Homem Enforcado, ou simples-mente Enforcado (Figura 3.j), ocorre no topo de uma tendência ou durante uma ten-dência de alta. Esse nome vêm do fato de este candle se parecer com um homem enforcado e indica uma possível reversão da tendência de alta. Para ambos os ca-sos, a confirmação é definitivamente requerida.

Regras de reconhecimento

• Consiste de um corpo pequeno na parte final superior; • A cor do corpo não é importante;

• A longa sombra deve ser 2 a 3 vezes o tamanho do corpo;

• Não deve haver sombra superior ou, se existir, deve ser muito pequena.

Cenários e a psicologia por trás dos padrões Martelo e Enforcado

das vendas reduz o sentimento baixista. Se o fechamento é acima da abertura, cau-sando um candle de corpo branco, a situação é melhor para os touros (ver Glossário – Bull). A confirmação é uma abertura mais alta com um fechamento ainda mais alto nos negócios do próximo dia.

No padrão Enforcado, o mercado é considerado altista por causa da tendên-cia de alta. Nesse padrão, o preço para o dia é negotendên-ciado muito mais baixo do que o preço da abertura. Então, o rally (ver Glossário) faz o preço fechar próximo da má-xima. Por isso há uma longa sombra mostrando como o mercado está no início de uma posição vendedora. Se o mercado abre mais baixo no próximo dia, muitos par-ticipantes com posições altistas ("comprados") vão encontrar uma oportunidade para vender. Uma confirmação do Enforcado ser baixista pode ser quanto à cor do corpo – preta, e se o próximo dia abre mais baixo.

Flexibilidade do padrão

Características que aumentam o padrão Martelo e Enforcado são uma som-bra longa extra inferior, nenhuma somsom-bra superior, um corpo bem pequeno, tendên-cia precedente definida e uma cor do corpo que reflete o sentimento oposto (tendên-cia prévia).

A cor do corpo do Martelo e do Enforcado pode adicionar significado para a habilidade de predição do padrão. Um Enforcado com um corpo negro é mais baixis-ta que um com a cor branca. Por outro lado, um Martelo com um corpo branco pode ser mais altista que um com um corpo negro. Como a maioria dos candles de um ú-nico dia, é importante aguardar a confirmação. Ela pode ser meramente a ação na abertura do próximo dia. Muitas vezes, é melhor aguardar a confirmação do fecha-mento no dia seguinte, isto é, se um Martelo aparece, o dia seguinte deve fechar mais alto do que quando a posição altista começou (mais alto do que o dia do Marte-lo).

2.5.6 Martelo Invertido e Estrela Cadente

Descrição

O padrão Martelo Invertido (Figura 3.k) é uma linha de reversão encontrada no fundo. Similar ao padrão Martelo, ocorre numa tendência de baixa e representa uma possível reversão de tendência. Comum como a maioria dos padrão de um e dois dias, é importante esperar a verificação, neste caso uma verificação altista. Isso pode ser na forma da abertura do próximo dia acima do corpo do martelo invertido.

O padrão Estrela Cadente (Figura 3.l) indica o fim de um movimento altista. Não é um sinal de reversão principal. A Estrela Cadente mostra exatamente o mes-mo que o Martelo Invertido, com a diferença de que ocorre no topo do mercado. Uma tentativa de corrida aos preços foi interrompida quando o fechamento ocorreu próximo da mínima do dia. O corpo da Estrela Cadente não faz lacuna acima do corpo do dia anterior. Isso significa que este padrão pode ser referenciado como um padrão de 2 linhas (2 dias), uma vez que o dia anterior, para essa comparação, deve ser considerado. A confirmação é definitivamente requerida nos dois casos.

Regras de reconhecimento do Martelo Invertido

• Um corpo pequeno é formado próximo à parte mais baixa do intervalo de pre-ço;

• A sombra superior é usualmente não mais que 2 vezes o tamanho do corpo; • Sombra inferior é virtualmente inexistente.

Regras de reconhecimento da Estrela Cadente

• Preços formam uma lacuna na abertura após um tendência de alta;

• Um corpo pequeno é formado próximo da parte mais baixa do intervalo de preço;

• A sombra superior é ao menos 3 vezes o tamanho do corpo; • A sombra inferior é virtualmente inexistente.

Cenários e a psicologia por trás dos padrões Martelo Invertido e Estrela Cadente

a abertura do próximo dia é crítica para o sucesso ou fracasso deste padrão em re-verter a tendência. Se o próximo dia abre acima do corpo do Martelo Invertido, uma potencial reversão de tendência vai levar os baixistas a cobrir suas posições e conti-nuar a elevação dos preços.

Na Estrela Cadente, durante uma alta, o mercado faz uma lacuna na abertura, eleva os preços a uma nova máxima e então fecha próximo do mínimo. Essa ação, seguindo uma lacuna de alta, pode ser considerada como baixista. Certamente, causa algum interesse para alguns touros que lucram com esse movimento.

Flexibilidade do padrão

Os padrões de um dia permitem pouca flexibilidade. O tamanho da sombra ajuda na determinação de sua força. A sombra superior é ao menos 2 vezes o ta-manho do corpo. Não deve haver sombra inferior ou, ao menos, não mais que 5% a 10% do intervalo entre a máxima e a mínima. Ainda, em muitas situações, a cor do corpo pode ajudar, se refletir o sentimento do padrão.

2.5.7 Linha Penetrante e Tempestade à vista

Descrição

O padrão Linha Penetrante (Figura 3.m) é essencialmente o oposto do padrão Tempestade à Vista. Este padrão ocorre em um mercado baixista e é um padrão de dois dias. O primeiro dia é negro e sustenta a tendência de baixa. O segundo dia é um longo dia branco e abre numa nova baixa e fecha acima do ponto-médio do dia negro precedente. Este é um padrão altista, ou seja, reverte uma tendência de baixa e a sua confirmação é sugerida.

Já Tempestade à Vista (Figura 3.n) é um padrão baixista, ou seja, reverte uma tendência de alta e não há necessidade de confirmação. Uma vez que este pa-drão ocorre apenas numa tendência de alta, o segundo dia abre acima da máxima do dia branco. Esta é uma das poucas vezes que a máxima ou mínima é usada nas definições de padrões de candles. Comercializar mais baixo ao longo do dia resulta em fechar abaixo do ponto-médio do longo dia branco.

Regras de reconhecimento da Linha Penetrante

• O segundo dia é um corpo branco que abre abaixo da mínima do dia anterior (é a mínima e não o fechamento);

• O segundo dia fecha dentro mas acima do ponto-médio do corpo do dia ante-rior.

Regras de reconhecimento da Tempestade à Vista

• O primeiro dia é um longo corpo branco, continuidade de uma tendência de alta;

• O segundo dia é um corpo negro e abre acima da máxima do dia anterior (é a máxima e não o fechamento);

• O segundo dia (negro) fecha dentro do corpo e abaixo do ponto-médio do dia branco.

Cenários e a psicologia por trás dos padrões Linha Penetrante e Tempestade à vista

No padrão Linha Penetrante, um longo corpo negro forma numa tendência de baixa (primeiro dia), o que mantém a onda baixista. O segundo dia abre com preço mais baixo que o primeiro formando uma lacuna, fazendo prevalecer a onda baixista. Entretanto, neste dia, o mercado torna-se comprador e fecha muito mais alto. De fa-to, o fechamento fica acima do ponto-médio do corpo do longo dia negro. Essa ação causa interesse aos ursos e um potencial fundo é formado.

No padrão Tempestade à Vista, o mercado está em alta e um longo corpo branco é formado. No próximo dia, o mercado abre com uma lacuna mais alta, po-rém, é tudo que remanesce da alta. O mercado cai no fechamento bem dentro do corpo do dia branco, abaixo do seu ponto médio. Alguém que acreditasse numa po-sição altista certamente iria repensar a sua estratégia com esse tipo de ação. Da mesma forma que o padrão linha penetrante, uma reversão significativa da tendên-cia acaba de ocorrer.

Flexibilidade do padrão

Envolvente.

No padrão Tempestade à Vista, o corpo negro fecha abaixo da metade do corpo branco e quanto mais acentuada for essa relação, maior a chance de uma re-versão. O primeiro dia é um dia longo e o segundo abre significativamente mais alto.

2.5.8 Um Soldado Branco e Um Corvo Preto

Descrição

Um Soldado Branco (Figura 3.o) e Um Corvo Negro (Figura 3.p) são constitu-ídos de dois dias, sendo que o primeiro é um padrão de reversão altista e o segundo um padrão de reversão baixista.

Um Soldado Branco ocorre quando os preços abrem mais alto que o fecha-mento do dia anterior e depois fecha mais alto que a máxima do primeiro dia. A con-firmação é sugerida.

Um Corvo Negro ocorre quando os preços abrem mais baixo que o fechamen-to do dia anterior e depois fecham mais baixo ainda que a mínima do dia anterior.

Regras de reconhecimento de Um Soldado Branco

• Começa com um longo dia negro;

• O segundo dia é um longo dia branco que abre no / ou acima do fechamento do dia anterior e depois fecha próximo da máxima do dia, finalizando acima da máxima do dia anterior.

Regras de reconhecimento de Um Corvo Negro

• Começa com um longo dia branco;

• O segundo dia é um longo dia negro que abre ou no/ou abaixo do valor de fe-chamento do dia anterior e depois fecha próxima à mínima do dia, finalizando abaixo da mínima do dia anterior.

Cenários e a psicologia por trás dos padrões Um Soldado Branco e Um Corvo Negro

acima do valor de fechamento do dia anterior e fecha próxima às máximas do dia, finalizando acima da máxima do primeiro dia. Emocionalmente, a tendência de baixa foi interrompida. Se os preços do dia seguinte continuam mais altos, uma maior re-versão da tendência de baixa ocorreu.

O padrão Um Corvo Negro começa com um longo dia branco. O ponto-médio do intervalo do dia está acima da média-móvel de 10 períodos. Isso indica que uma tendência de alta está em curso. O longo dia branco adiciona-se à onda altista já presente. O segundo dia é um longo dia negro que abre ou no / ou próximo das mí-nima do dia, finalizando abaixo da mímí-nima do dia anterior. Emocionalmente, a ten-dência de alta foi interrompida. Se os preços dos dias seguintes continuam mais bai-xos, uma reversão maior do tendência de alta ocorreu.

Flexibilidade do padrão

3 Metodologia

3.1 Classificação da pesquisa

Segundo Vergara (2000) e Silva e Menezes (2005), uma pesquisa pode ser classificada quanto à abordagem, fins e meios. Assim, quanto à abordagem esta pesquisa é quantitativa, uma vez que são utilizadas medidas numéricas para análise dos padrões. Quanto aos fins, ela é descritiva, uma vez que expõe as características de uma população ou fenômeno definido, neste caso o comportamento passado de movimentos na bolsa de valores. Quanto aos meios é bibliográfica, pois utiliza, em grande parte, o estudo sistematizado publicado em material acessível ao público em geral, tal como livros e revistas especializadas.

3.2 Questões geradoras

Sendo uma pesquisa descritiva, não há uma hipótese definida, podendo ser enunciadas as seguintes questões como orientação do trabalho: (i) como os padrões descritos pelos praticantes da AT ocorrem no mercado brasileiro? (ii) aceitando-se, pela prática da AT, que cada padrão de velas carrega consigo um “comportamento”, seria este comportamento similar entre os mercados brasileiros e o mercado norte-americano, como descrito por Morris?

3.3 Coleta e tratamento dos dados primários

3.4 Delimitação do estudo

A partir das descrições de padrões de Morris (2006), definiram-se os 16 pa-drões estudados com base em 3 fatores: (i) são os padrões mais comuns, tomados como os de maior citação na literatura especializada; (ii) esses padrões também fo-ram estudados por Morris (2006, p. 25 e 26); (iii) embora existam outros padrões, os demais são uma combinação de um ou mais candles dentre os 16 enumerados.

Dentre os papéis negociados na Bolsa de Valores de São Paulo, foram esco-lhidos 10 (dez) ativos que totalizam cerca de 40% do peso no Ibovespa - vide Tabela 1, definidos a partir da carteira teórica do IBovespa válida para o quadrimestre Janei-ro-Abril de 2010. Os critérios para escolha dos papéis foram: (i) maior volume de ne-gociação diária, (ii) maior peso no IBovespa e (iii) representatividade de um segmen-to de mercado.

Tabela 1: Ativos escolhidos para estudo

Código Nome Segmento % participação IBovespa Acumulado

PETR4 Petrobras PN Petróleo 12,556 12,556

VALE5 Vale do Rio Doce Mineração 11,667 24,223

ITUB4 Itaú Unibanco Banco 4,713 28,936

GGBR4 Grupo Gerdau Siderurgia 3,788 32,724

CYRE3 Cyrela Construção Civil 1,637 34,361

CMIG4 CEMIG Energia Elétrica 1,553 35,914

LAME4 Lojas Americanas Comércio 1,028 36,942

TNLP4 Telemar Telefonia fixa 0,997 37,939

GOLL4 Gol Transporte aéreo 0,898 38,837

EMBR3 Embraer Material aeronáutico 0,879 39,716

Participação acumulada no IBovespa 39,716

3.5 Abordagem utilizada

3.5.1 Construção de um aplicativo