JOÃO JOSÉ ROCHA DE SOUSA

RAZÃO DE SACRIFÍCIO EM PAÍSES EMERGENTES E EM DESENVOLVIMENTO

Dissertação apresentada ao Programa de Pós-Graduação Stricto Sensu em Economia de Empresas da Universidade Católica de Brasília, como requisito parcial para obtenção do Título de Mestre em Economia de Empresas

Orientador: Prof. Dr. José Angelo Divino

Ficha elaborada pela Coordenação de Processamento do Acervo do SIBI – UCB.

S729r Sousa, João José Rocha de.

Razão de sacrifício em países emergentes e em desenvolvimento / João José Rocha de Sousa. – 2009.

51 f. : il. ; 30 cm

Dissertação (mestrado) – Universidade Católica de Brasília, 2009. Orientação: José Ângelo Divino

1. Razão de sacrifício (economia). 2. Países em desenvolvimento –

sacrifício (economia). 3. Inflação – regime de metas. 4. Taxa cambial. I. Divino, José Ângelo, orient. II. Título.

AGRADECIMENTOS

Agradeço ao meu orientador, Prof. José Ângelo Costa do A. Divino, pela orientação e dedicação a esse projeto, fundamentais para sua realização.

Estendo os meus agradecimentos ao Prof. Jaime J. Orrillo Carhuajulca e à Profª Viviane M. Bastos de Malafaia que integraram a banca examinadora por suas contribuições e sugestões, assim como a todos os professores do Mestrado de Economia de Empresas da Universidade Católica de Brasília pelos ensinamentos ministrados.

RESUMO

Calcula-se a razão de sacrifício, com o propósito de se investigar se a razão de sacrifício de países emergentes e em desenvolvimento é afetada pela velocidade de desinflação, pelo fato de um país adotar o regime de metas de inflação e de ser de renda alta e pela variação da taxa de câmbio. A estimação via Mínimos Quadrados Ordinários (MQO), controlando-se o viés de seleção, por meio do procedimento de Heckman e também o nível de renda dos países, mostrou que a razão de sacrifício seria decrescente na velocidade de desinflação e na variação da taxa de câmbio real e crescente com o fato de um país ser renda alta, mas a razão de sacrifício não seria afetada se um país adotar o Regime de Metas de Inflação (RMI).

ABSTRACT

The sacrifice ratio is calculated with the purpose of estimating a model through Ordinary Least Squares (OLS), in which both sample selection and high income economies are controlled, in order to test whether sacrifice ratios of emerging and depeloping economies is affected by velocity of desinflation, by the fact of a country being an inflation targeter and high income and by exchange rate variation. The results of the estimation show that the sacrifice ratio is decreasing in the velocity of desinflation and real exchange rate variation and increasing in the fact of a country being a high income economy, but it is not affected whether a country adopt inflation targeting.

LISTA DE TABELAS

Tabela 1 – Episódios de Desinflação...32

Tabela 2 – Estimação por MQO e MQDE do Modelo de Ball...34

Tabela 3 – Estimação por MQO do Modelo de Ball com dummy de renda, TCN e TCR...35

Tabela 4 – Estimação por MQO do Modelo de Ball modificado...37

Tabela 5 – Estimação por MQO do Modelo de Ball modificado com dummy de renda, TCN e TCR...39

Tabela 6 – Estimação Probit das Covariáveis com quatro trimestres anteriores ao RMI...40

Tabela 7 – Estimação Probit das Covariáveis com vinte trimestres anteriores ao RMI...41

Tabela 8 – Estimação Probit das Covariáveis com oito e vinte trimestres anteriores ao RMI...42

Tabela 9 – Estimação por MQO do Modelo de Ball Modificado com Procedimento de Heckman...44

1 INTRODUÇÃO ... 10

2 REVISÃO DA LITERATURA ... 12

2.1 A EVOLUÇÃO DA POLÍTICA MONETÁRIA ... 12

2.2 O REGIME DE METAS DE INFLAÇÃO: MOLDURA TEÓRICA ... 13

2.3 OS CUSTOS DE DESINFLAÇÃO ... 15

2.4 ESPECIFICIDADES DOS PAÍSES DE ECONOMIA EMERGENTE ... 16

3 METODOLOGIA ... 19

3.1 MODELO DE BALL ... 19

3.2 O MODELO DE BALL MODIFICADO ... 23

3.3 O PROCEDIMENTO DE HECKMAN ... 28

4 RESULTADOS ... 31

4.1 DADOS ... 31

4.2 RESULTADO DAS ESTIMAÇOES ... 33

4.2.1 Estimação dos Modelos de Ball ... 33

4.2.2.1 Estimação Probit ... 39

4.2.2.2 Estimação do Modelo de Ball Modificado com o Procedimento de Heckman ... 42

5 CONCLUSÕES ... 45

REFERÊNCIAS ... 48

1 INTRODUÇÃO

A adoção crescente do regime de metas de inflação (RMI) talvez seja a mudança mais importante com relação a estratégias de política monetária desde o colapso do sistema de Bretton Woods e, por isso mesmo, tem suscitado grande debate quanto a seus efeitos sobre a atividade econômica comparado com outros regimes de política monetária.

De outra parte, após a Nova Zelândia introduzir pioneiramente o regime de metas de inflação em 1990, vários países tanto desenvolvidos quanto em desenvolvimento ou de economia emergente decidiram implementar o RMI visando a atingir ou manter a estabilidade de preços.

Segundo Ball (1994), processos de desinflação são a maior causa ou mesmo a causa dominante de recessão nas economias modernas. O autor indaga se existe uma lei universal estabelecendo que desinflação causa perdas de produto ou que circunstâncias favoráveis aliadas a políticas corretas podem reduzir ou eliminar esses custos em termos de redução de produto.

Não há apenas uma resposta para esta questão. De acordo com Taylor (1983), desinflação é menos custosa quanto mais lentamente ocorrer, de modo que salários e preços possam se ajustar suavemente ao longo do tempo.

De outro lado, Sargent (1983) sugere que desinflações rápidas podem produzir custos menores, porque as expectativas se ajustam bruscamente. Alguns economistas sustentam que desinflação é menos custosa se junto com uma política monetária austera for acompanhada de política de renda ou de alguma outra medida de coordenação de ajuste de preços e salários.

Para Eichengreen (2002), a operação da política monetária sob o regime de metas em economia aberta é mais difícil, porquanto esses países estão sujeitos a canais de transmissão adicionais dos instrumentos de política. Na medida em que a política monetária seja mais poderosa em efeitos quando opera não só por meio da taxa de juros, mas também por intermédio da taxa de câmbio, os instrumentos de política necessitam de menores mudanças. Em geral, os bancos centrais de economias abertas tendem a responder menos a desvios de inflação do que a desvios do produto, exatamente porque a política monetária atua por meio da taxa de câmbio, com um efeito imediato maior sobre a inflação.

Não obstante a crescente adesão de mais países ao regime de metas de inflação, não existe consenso entre os economistas sobre custos em termos de produto causados por processos de desinflação e os efeitos da implementação do RMI sobre o nível de atividade econômica e a taxa de inflação.

A motivação da dissertação é contribuir para essa discussão investigando o que determina a razão de sacrifício de países de economia emergente ou em desenvolvimento, conforme classificação adotada pelo Banco Mundial baseada na renda nacional bruta per capta.

Utiliza-se a definição de razão de sacrifício adotada por Ball (1994), isto é, a razão entre a perda do produto no episódio de desinflação e a variação da taxa de inflação correspondente.

Não obstante uma parte da literatura assevere que o pass-through da variação da taxa de

câmbio nominal sobre a inflação tenha diminuído para países de economia emergente, Reys (2004) argumenta que os efeitos da transmissão da variação da taxa de câmbio nominal sobre os preços domésticos é uma questão relevante para esses países inclusive aqueles que adotaram o RMI.

No caso brasileiro, Minela et al. (2003) argumentam que a pressão inflacionária decorrente de depreciação da taxa de câmbio é mais relacionada com a magnitude da depreciação do que com o coeficiente de pass-through.

Choudri e Hakura (2006) afirmam que existe uma forte correlação positiva entre

pass-through e a média de inflação entre países no tempo, de modo que economias de elevada inflação

tendem a apresentar maior pass-through do que economias de inflação mais baixa. Todavia, os

economistas não se detiveram sobre o possível impacto da variação da taxa de câmbio sobre a razão de sacrifício. Por essas razões, é relevante acrescentar a variável taxa de câmbio ao modelo que busca explicar a razão de sacrifício.

2 REVISÃO DA LITERATURA

2.1 A EVOLUÇÃO DA POLÍTICA MONETÁRIA

Na década de 60 do século passado, uma corrente do pensamento econômico apoiava políticas monetária ativas, ou seja, políticas que visavam manter o produto e o emprego próximo do nível de pleno emprego. Essa corrente acreditava que existia uma relação inversa ou trade-off entre

inflação e desemprego, conhecida como curva de Phillips. De acordo com essa visão, a autoridade monetária poderia manter uma taxa de desemprego mais baixa ao custo de aceitar uma certa taxa de inflação.

Novas abordagens da teoria econômica contribuíram para o descrédito da corrente de ativismo monetário. Primeiro, a crítica de Milton Friedman (1968) de que a política monetária atua somente com defasagens longas e variáveis. Segundo, a afirmação de Friedman de que não existe nenhum trade-off entre inflação e desemprego no longo prazo. Terceiro, a compreensão da

importância da credibilidade e reputação da autoridade monetária para o sucesso da política monetária.

Isto gerou um certo consenso de que no longo prazo a política monetária somente pode afetar a taxa de inflação, mas não variáveis reais como o produto. Além disso, existe a compreensão de que até mesmo taxas moderadas de inflação têm efeito adverso sobre a eficiência e o crescimento. Nesse sentido a manutenção de uma taxa de inflação baixa e estável talvez seja mesmo uma pré-condição para o alcance de outros objetivos macroeconômicos.

Em suma, contrariamente à visão defendida pelos ativistas monetários, os benefícios advindos de uma política monetária expansionista são transitórios enquanto os custos associados a essa política são permanentes, por exemplo, a ineficiência gerada por uma inflação mais alta.

Existe ainda a crítica da teoria chamada problema da credibilidade da política ou problema da inconsistência temporal, segundo Kidland e Prescott (1977) e Barro e Gordon (1983), de que o banco central, ainda que apregoe se preocupar com a inflação, tem incentivos para perseguir uma política expansionista, pois esta produz benefícios transitórios em termos de produto e emprego.

Os defensores da estratégia de política monetária baseada numa regra determinada sustentam que o compromisso do banco central em seguir uma regra resulta em inflação mais baixa, pois os agentes sabem que o banco central não adotará nenhuma política oportunista. Já os críticos de tal política ressaltam que a rigidez de tal política geraria custos elevados porque privaria o banco central de lidar com choques não previstos.

Os apoiadores de uma estratégia dita discricionária argumentam que essa estratégia assegura a flexibilidade ao banco central de reagir a novas informações ou condições não antecipadas, enquanto os céticos alegam que esse tipo de política gera um certo viés-inflacionário.

Segundo Taylor (1999), a regra do instrumento de política monetária, a taxa de juros, dependeria do desvio da inflação e do hiato do produto, isto é, uma regra com pesos positivos no desvio da inflação da meta e no hiato do produto.

Para Clarida, Gali e Gertler (1999), a política monetária sob discrição abrange o caso do regime de metas de inflação no sentido de um ajuste gradual à inflação ótima. Disso decorre que o banco central deve ajustar a taxa de juro nominal de curto prazo em proporção maior do que um para um comparativamente à expectativa de inflação. Isto significa que a taxa nominal de juros de curto prazo deve variar em magnitude o suficiente para alterar a taxa de juros real e, com isso, afetar a demanda agregada na direção que contrabalance a variação da expectativa de inflação.

2.2 O REGIME DE METAS DE INFLAÇÃO: MOLDURA TEÓRICA

O regime de metas de inflação requer que a autoridade monetária adote uma estratégia de ação do tipo observar ou perscrutar o futuro ou forward looking e atuar preventiva e

antecipadamente, dada a defasagem que existe entre as decisões de política monetária e seu efeito sobre o produto e os preços.

Indeed, we believe that what inflation-targeting central banks actually do is inflation

forecast targeting. Rather than reacting to present facts, monetary policymakers make

decisions based on conditional forecasts of future inflation, conditional on alternative interest rate paths and on the best estimate of the current state of the economy and the probable future development of exogenous variables. (BOGDANSKI; TOMBINI; WERLANG, 2000, p.5)

ao mercado das decisões de política monetária tomadas; (iv) responsabilidade e dever do banco central de prestar contas sobre eventuais desvios da meta.

Adicionalmente, Mishkin (2004) acrescenta mais um elemento caracterizador do regime de metas, qual seja, (v) um procedimento de previsão de metas de inflação condicional a um conjunto grande de informação que contemple outras variáveis além de agregados monetários e taxa de câmbio. Svensson (1996) aponta outra característica, ou seja, (vi) a utilização da previsão de inflação como meta intermediária.

O regime de metas de inflação não se enquadra em nenhuma das duas conhecidas estratégias de política monetária, a saber, regras ou discrição. Diz-se que a política monetária sob o regime de metas de inflação opera numa moldura de discrição sujeita a restrições e condições.

Though we would argue that all monetary policy regimes are in fact discretionary, is is also true that discretion is a matter of degree. Discretion may manifest itself as the relatively undisciplined approach that we described above. Leading to policies that change with the personal views of central bankers or with the direction of political winds. Or it may operate within a more clearly articulated framework, in which the general objectives and tactics of the policy-makers – although not the specific actions are commited in advance.

We will present evidence in this book that, in practise, inflation targeting has provided such a framework, allowing monetary policy to operate in an environment that we call “constrained discretion”. By imposing a conceptual structure and its inherent discipline on the central bank, but without eliminating all flexibility, inflation targeting combines some the advantages traditionally ascribed to rules with those ascribed to discretion. (BERNANKE et al., 1999, p. 6)

De acordo com Svensson (2000), o banco central que adotasse a estratégia de política monetária baseada em regra de instrumento deveria enunciar e seguir uma regra de instrumento mecânica e automaticamente.

Ainda consoante Svensson (2000), a reforma da política monetária seguiu uma tendência a: (i) mandato da política monetária constituído de objetivos claros; (ii) independência operacional ou independência de instrumentos do banco central e (iii) responsabilidade do banco central pelo atingimento dos objetivos ou metas.

Nesse ponto há que se distinguir entre a independência de objetivos ou metas e independência de instrumentos ou operacional para o banco central, conforme propõe Debelle e Fischer (1994). A independência de objetivos ou metas pressupõe que o banco central seja livre para fixar os objetivos da política monetária, enquanto a independência instrumental requer que o banco central seja o único responsável pela escolha dos instrumentos que considere os mais adequados para o atingimento dos objetivos da política monetária, os quais são definidos em outra instância do governo.

monetária entre o banco central e uma outra instância do governo, em que cabe ao banco central a escolha e a calibragem dos instrumentos de política monetária, assegura a autoridade monetária a necessária proteção contra pressões políticas ou ingerências indevidas.

Assim, a institucionalização do compromisso tanto da sociedade quanto das autoridades monetárias com a estabilidade de preços, asseguraria ao banco central a independência operacional necessária ao atingimento das metas, resguardado de pressões ou interferências políticas indevidas.

São razões concorrentes para a adoção do regime de metas de inflação: (i) consenso entre economistas de que no longo prazo a taxa de inflação é a única variável sobre a qual a política monetária pode atuar; (ii) percepção de que até mesmo taxas moderadas de inflação prejudicam a eficiência e o crescimento da economia; (iii) o estabelecimento de uma meta para inflação provê uma moldura em que os formuladores de política econômica, ao anunciarem publicamente sua intenção (meta para a inflação) impõe disciplina e dever de prestar contas ao banco central.

2.3 OS CUSTOS DE DESINFLAÇÃO

Desde o advento do Regime de Metas da Inflação foram produzidos vários estudos que avaliaram o efeito da adoção desse regime sobre variáveis macroeconômicas, em particular, sobre os custos de desinflação.

Bernanke et al. (1999) em estudo sobre uma amostra de países desenvolvidos concluem que desinflação sob o regime de metas de inflação (RMI) ou ao menos a primeira desinflação na vigência do RMI não parece ser menos custosa em termos de perda de produto do que seria na ausência do referido regime. Em outros termos, afirmam os autores que o único meio de se alcançar desinflação é às custas da aceitação perdas significantes de produto no curto prazo, em troca do benefício de longo prazo da estabilidade de preços. Ou seja, o regime de metas de inflação não reduz os custos reais de desinflação.

Já Corbo e Schmidt-Hebbel (2001) chegaram a resultados ambivalentes: sustentam, de um lado, que o RMI não implica necessariamente redução da razão de sacrifício em países industriais que já ostentam baixa inflação antes da implementação do regime de metas, mas, de outro lado, apontam que existe alguma evidência de que o RMI reduza o custo de estabilização em países de economia emergente. Já no que concerne ao efeito da velocidade de desinflação, afirmam que um política de rápida desinflação ou cold-turkey approach resultaria em maior razão de sacrifício,

Por sua vez, Ball e Sheridan (2003) não encontraram evidências de que o regime de metas de inflação melhora o desempenho da economia para uma amostra de países desenvolvidos e membros da Organização para a Cooperação e Desenvolvimento Econômico (OCDE). Segundo os autores, tanto os países que adotam o regime de metas quanto os países que não o seguem, perseguem políticas similares de juros. Assim – argumentam os autores – se implementar metas de inflação não modifica o comportamentos dos instrumentos de política monetária, não surpreende que os resultados na economia não mudem se um país adota ou não o regime de metas. Para os autores, o regime de metas pode ser desejável por motivos políticos em vez de razões econômicas.

Mais recentemente, Gonçalves e Carvalho (2006) apresentaram evidências de que países que seguem o regime de metas de inflação experimentaram menores perdas de produto durante episódios de desinflação e de que países com médias mais altas de inflação passada e dívida pública menor têm mais probabilidade de adotar o RMI.

2.4 ESPECIFICIDADES DOS PAÍSES DE ECONOMIA EMERGENTE

Mishkin (2004) sustenta que, diferentemente dos países desenvolvidos ou de economia avançada, os países em desenvolvimento ou de economia emergente padecem de algumas debilidades que precisam ser levadas em conta com vistas a implementação de uma política monetária sadia, a saber: (i) desequilíbrio fiscal; (ii) sistemas financeiro e bancários frágeis com regulação e supervisão deficiente; (iii) baixa credibilidade das autoridades monetárias; (iv) vulnerabilidade a redução abrupta da entrada de capitais, e (v) substituição da moeda local e dolarização de passivos de firmas e indivíduos, com descasamento entre ativos e passivos na contabilidade desses agentes econômicos.

Para Mishkin, a estabilidade fiscal é uma condição necessária para o controle da inflação e para a adoção do RMI. Na sua ótica, uma conclusão do desenvolvimento recente da literatura econômica é que um grande desequilíbrio fiscal constrange a autoridade monetária a monetizar o déficit e, com isso, provoca a expansão da oferta de moeda e o aumento da taxa de inflação. No extremo, se o desequilíbrio fiscal for muito grande, a política monetária se torna submissa a preocupações de natureza fiscal, a conhecida dominância fiscal.

proibido de financiar os déficits fiscais, tenha independência instrumental ou operacional, isto é, autonomia para escolher e definir os instrumentos de política monetária os mais adequados para o atingimento das metas.

Em face de um quadro com tais características, as autoridades monetárias podem mostrar receio em deixar a taxa de câmbio nominal flutuar, o que implica uma pressão adicional sobre a política monetária, conforme exposto por Calvo e Reinhart (2002).

Por essas razões, uma questão central na condução de política monetária sob o regime de metas de inflação concerne à importância que o banco central deve dar à taxa de câmbio. Ao contrário do que ocorre em países de economia avançada, nas economias emergentes o regime de metas de inflação coexiste com algum mecanismo de bandas cambiais.

Segundo Amato e Gerlarch (2002) várias são as razões por que parece apropriado atribuir um peso maior à taxa cambial nas economias emergentes. Primeiro, dados o pequeno tamanho do mercado de câmbio nesses países, a maior suscetibilidade a choques externos e o grande fluxo de capital, existe uma propensão a grande volatilidade da taxa cambial. Segundo, nesses países, nos quais não há antecedentes de estabilidade monetária, a taxa de câmbio serve usualmente como foco para as expectativas de inflação. Terceiro, a volatilidade da taxa de câmbio produz forte impacto nas margens de lucro das firmas, gerando com isso forte instabilidade. Quarto, as demonstrações financeiras e os resultados das firmas podem ser substancialmente afetados se as firmas têm grande exposição a dívidas em moeda estrangeira.

Como corolário, primeiro, um regime de bandas cambiais pode ser útil durante a fase transição para um regime de metas com inflação baixa, e segundo, a estrutura financeira dos países de economia emergente pode implicar que as autoridades monetárias devem responder aos movimentos da taxa de câmbio por acarretarem pressões inflacionárias.

Segundo Bogdanski, Tombini e Werlang (2000), o canal de transmissão da taxa de câmbio para inflação é inversamente proporcional ao grau de valorização da taxa de câmbio real no momento anterior à desvalorização.

No Brasil, a estabilização da economia brasileira em 1994 (Plano Real) com redução brusca da inflação precedeu a instituição do regime de metas de inflação na política monetária. Todavia, o Brasil permaneceu vulnerável a choques externos mercê da frágil situação fiscal com déficits primários. Naquela época, o câmbio funcionou como âncora da estabilidade da moeda e havia um regime de câmbio do tipo fixo ou crawling peg. Todavia, após a moratória da Rússia (1998), o país

3 METODOLOGIA

3.1 MODELO DE BALL

Ball (1994) calcula a razão de sacrifício de uma amostra de países desenvolvidos e membros da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) e indaga se essa variação pode ser explicada. O autor examinou períodos de desinflação de 1960 até o início da década de 90 de um grupo de países de inflação moderada da OCDE. Com dados trimestrais, o autor identificou vinte e oito episódios de desinflação em nove países e com dados anuais sessenta e cinco episódios em dezenove países.

Para Ball, um dos resultados mais importantes é que a razão de sacrifício é decrescente com a velocidade de desinflação, ou seja, conclusão idêntica a que chegou Sargent (1983). Segundo o autor, a abordagem mais comum para mensurar a razão de sacrifício é derivar a razão de uma curva de Phillips estimada, como proposto por Okun (1978). Todavia, essa abordagem tem limitações e a mais importante é que tal abordagem supõe que a razão de sacrifício seja a mesma para todos os períodos de desinflação.

Ball define a razão de sacrifício como a soma das perdas do produto ou hiato do produto (desvios do produto real com relação ao produto de pleno emprego ou produto potencial) dividida pela variação da tendência inflação.

SR = ∑ ( ∗)

( ) (1) Onde:

SR é a razão de sacrifício;

∑ ( − ∗) é o somatório do hiato do produto do início do período de desinflação até 4

trimestres após o fim da desinflação;

( − ) é a variação de inflação do início ao fim do episódio de desinflação;

Ball computa a razão de sacrifício para cada episódio de desinflação para, depois, estimar se a razão de sacrifício varia sistematicamente tanto para um mesmo país quanto entre diferentes países.

Para descobrir desinflações é preciso antes definir picos e vales na tendência de inflação. Pico é um trimestre em que a tendência de inflação é maior do que a tendência de inflação dos quatros trimestre anteriores e dos quatro trimestres posteriores. De modo análogo, vale é o trimestre em que a tendência de inflação é menor do que a tendência dos quatro anteriores e dos quatro seguintes. Então, um episódio de desinflação é um período que começa em um pico e termina em um vale com uma inflação menor em pelo menos 2 % a.a.

Segundo Ball, essa definição assegura que um episódio de desinflação não termina por um breve aumento de inflação contido em um período mais longo de decréscimo de inflação. Além disso, esse procedimento permitiria distinguir mudanças significativas de inflação induzidas por políticas econômicas de pequenas flutuações de inflação decorrentes de choques.

Ball afirma que as abordagens tradicionais de mensurar o produto potencial, tais como, o filtro de Hodrick-Prescott, não produzem bons resultados, porque minimizam os desvios com relação à tendência.

Ball faz três hipóteses sobre o produto potencial: (i) supõe que o produto está no nível potencial ou de tendência ou natural no início de um episódio de desinflação, isto é, em um pico da tendência de inflação, o que seria uma hipótese razoável porque a variação de inflação no pico é zero e o produto natural é definido comumente como o nível do produto consistente com inflação estável; (ii) assume ainda que o produto volta ao seu nível de tendência quatro trimestres após o fim de um episódio, ou seja, quatro trimestres após um vale, pois embora, a lógica subjacente à primeira hipótese seja a de que o produto retornaria ao seu nível de tendência ou natural no vale, efetivamente existe persistência da inflação e parece que o produto retorna à tendência com defasagem de quatro trimestres, e (iii) por fim supõe que o produto natural cresça de acordo com uma função log-linear entre dois pontos em que o produto real seja igual ao produto potencial ou natural.

Ball interpreta a razão de sacrifício como o custo de reduzir inflação em um ponto por meio de uma contração na demanda agregada. Subjacente a essa interpretação, existem duas hipóteses.

A segunda hipótese é de que o produto potencial ou natural não é afetado por desinflação. No entanto, algumas pesquisas, por exemplo, Romer e Romer (1989), apontam que políticas contracionistas reduzem o produto potencial ou natural assim como causam desvios temporários do produto com relação à sua tendência. Nesse caso, a razão de sacrifício real seria infinita. Mas com uma taxa de desconto, seria possível calcular uma razão de sacrifício finita, com o valor presente das perdas no numerador.

A variável calculada por Ball mede os desvios do produto natural, mas ignora mudanças na tendência. Todavia, é provável que esses componentes da perda de produto variem na mesma direção, no sentido de que, uma recessão maior acarreta uma perda permanente de produto maior. Desse modo, o procedimento de Ball subestima a razão de sacrifício em todos os episódios, porém identifica precisamente os custos relativos de cada episódio, o que permitiria a comparação de diferentes episódios.

Ball testa o seguinte modelo para determinar se a razão de sacrifício é explicada pela velocidade de desinflação definida como a razão entre a variação da inflação e a duração de episódios de desinflação:

SR = c + Ζ + ε (2)

Onde:

SR é a razão de sacrifício do país i no período de desinflação j da amostra;

c é uma constante;

Ζ é a medida de velocidade de desinflação do país i no período de desinflação j da amostra;

ε é um erro i.i.d. de média zero e .

Posteriormente, no seu estudo empírico, Ball testa separadamente os efeitos da variação de inflação e o da duração do episódio de desinflação. Na equação (2) suprimindo-se a variável velocidade de desinflação e acrescentando duas outras, isto é, a variação da inflação e a duração do episódio de desinflação, obtém-se:

SR = c + + . T + ν (3)

Onde:

é a variação da inflação do país i no episódio de desinflação j da amostra;

Segundo Ball, alguma evidência de robustez dos seus resultados advém do estudo de Schelde-Andersen (1992) que a despeito de calcularem a razão de sacrifício por outra metodologia consideravelmente diferente chegam a conclusões semelhantes quanto a razão de sacrifício, especialmente, sobre a relação entre razão de sacrifício e velocidade de desinflação.

A velocidade ótima de desinflação, ou seja, a escolha entre uma política gradual ou abrupta é uma questão central de política macroeconômica.

De um lado, há uma corrente que acredita que uma política gradual seria menos custosa porque preços e salários possuem inércia e, por isso, necessitam de tempo para se ajustarem a um aperto monetário. Tal abordagem é sustentada por Taylor (1983) que formula um modelo de ajustamento defasado e gradual de salários, no qual desinflação rápida reduz o produto, mas desinflação lenta não reduz.

De outro lado, a corrente oposta defende que a desinflação é menos custosa quanto mais rápida for. Sargent (1983) argumenta que uma mudança abrupta de regime gera credibilidade e, portanto, mudança de expectativas, o que torna a desinflação sem custo.

Atualmente existe pouca evidência sobre essa questão. As duas correntes apelam para exemplos históricos, cuja interpretação é controversa.

A medida de velocidade de desinflação sugerida por Ball (1994) é a razão entre variação da tendência de inflação, isto é, sua variação do pico ao vale do episódio de desinflação e a duração do episódio. Todavia, tal medida como o próprio autor admite, não é imune a críticas se essa variável é a mais apropriada. Em particular, o numerador e o denominador da velocidade de desinflação podem influenciar a razão de sacrifício de várias maneiras. Segundo o autor, em modelos de ajuste defasado de preços, a razão de sacrifício depende somente da duração de desinflação relativamente à freqüência de ajuste de preços. Além disso, uma grande variação de inflação num dado período se reflete tanto no numerador quanto no denominador da razão de sacrifício. Em oposição, Sargent (1983) sustenta que a variação de inflação é importante, porque quanto maior a variação da inflação maior a probabilidade de que ela seja percebida como uma mudança de regime, o que produz uma mudança de expectativas.

Todavia, Ball (1994) conclui que uma desinflação rápida ou cold-turkey approach é

3.2 O MODELO DE BALL MODIFICADO

Primeiramente, testa-se o modelo de Ball (1994) modificado para controlar a renda dos países integrantes da amostra selecionada, estratificando-se a amostra em países renda alta, renda média-alta e renda média-baixa. Adicionam-se as dummies país de renda alta e país de renda

média-alta à equação (2) para obter a seguinte equação:

SR = c + Ζ + β. RA + γ. RMA + ε (4)

Onde:

RA é a dummy país i renda alta;

RMA é a dummy país i renda média-alta

εé um erro i.i.d. de média zero e ε

Posteriormente, acrescentam-se à equação (4) as variáveis da variação da taxa de câmbio nominal e real, resultando as seguintes equações:

SR = c + Ζ + β. RA + γ. RMA + ). TCN + ε (5)

SR = c + Ζ + β. RA + γ. RMA + ,. TCR + ε (6)

Onde:

TCN é a variação acumulada da taxa de câmbio nominal do país i no período de

desinflação j; e

TCR é a variação acumulada da taxa de câmbio real do país i no período de desinflação j.

Gonçalves e Carvalho (2006) a partir do modelo de Ball (1994) propõem um modelo de equação para explicar razão de sacrifício em função da inflação inicial, do inverso da duração do episódio de desinflação e uma dummy para metas de inflação (igual a um se a desinflação ocorrer

em um país de que segue o regime de metas de inflação e igual a zero, caso contrário). Registre-se que a medida de desinflação proposta pelos autores não é a mesma usada por Ball, isto é, razão entre variação da tendência de inflação e a duração do episódio de desinflação.

SR = c + ∝ . + / ∙

12 + 3 .b + 4 ∙IT + ε (7)

Onde:

° é a inflação no início de um episódio de desinflação do país i; é o número de trimestres sob desinflação e 1

2 é a proxy para velocidade de desinflação do

b é a razão entre a dívida pública e o PIB do país i no período de desinflação j;

IT é a dummy Regime de Metas de Inflação do país i;

Para Gonçalves e Carvalho (2006) o fato de um país adotar o regime de metas de inflação pode não ser aleatório. Afirmam que é possível que os países que seguem o regime de metas apresentem outras características não observadas que levem a uma razão de sacrifício menor. Nesse caso, a estimação do coeficiente 4 seria enviesada.

Os autores buscam descobrir o que leva um país a seguir o regime de metas de inflação por meio de uma regressão de modelo probit, onde: (i) o grupo de tratamento foram os países que

seguem o RMI e o grupo de controle os países que não seguiram o RMI, (ii) a variável dependente é a probabilidade de um país adotar o RMI e (iii) as covariáveis são a inflação média passada e a razão média entre dívida pública e produto interno bruto.

O pressuposto é de que quanto maior a inflação maiores motivos teria um país para adotar o RMI. Já com relação à dívida pública, previram dois efeitos opostos. O primeiro, de que um país muito endividado teria receio de perder a possibilidade de se financiar por meio do imposto inflacionário. O segundo se trata do aumento de credibilidade advinda da adoção do RMI, que acarretaria redução do prêmio de risco, e como conseqüência, redução da taxa de juros, o que, por fim, aliviaria os encargos da dívida. Enquanto o primeiro efeito sugere uma associação negativa entre a razão entre a dívida/PIB e a adoção do RMI, e o segundo efeito uma associação positiva.

Os autores calculam a inflação média passada e a razão média entre dívida pública e PIB de cinco anos anteriores e, para o grupo de controle, consideram como suposto ano de adoção do RMI a data média do grupo de países de tratamento.

Como variável dependente, isto é, a probabilidade de um país adotar o RMI é uma variável binária, Gonçalves e Carvalho (2006) estimam a seguinte equação com uma regressão probit:

6( = 1|x) = Φ(/8 + / . 9:+ / . ;: )+ < (8)

Onde:

9: é a inflação média do país i;

;: é razão entre dívida pública e produto do país i;

é a função normal cumulativa; e

< é um erro i.i.d. de média 0 e η.

os autores propõem a utilização do procedimento de Heckman (1979) de dois estágios e, para cada país da amostra, obtêm o inverso da razão de Mill.

Então, adicionam o inverso da razão de Mill àquela equação para obter:

SR = c + ∝ . + / ∙

12 + 3 .b + 4 ∙IT +μ.

?

@. (/' . AB ) + ε (9) Onde,

?

@. (/' . AB ) é o inverso da razão de Mill do país i.

Conforme proposto por Heckman, sob a hipótese nula de ausência de viés de seleção, se o teste t do coeficiente do inverso da razão de Mill não rejeitar a hipótese nula é porque não existe

viés de seleção.

Com o propósito de se pesquisar se a variação da taxa de câmbio real ou nominal acumulada produziria algum efeito na razão de sacrifício, alterou-se a equação proposta por Gonçalves e Carvalho (2006) para incluir a variação da taxa de câmbio nominal ou real e excluir a razão entre a dívida pública e o PIB. A exclusão dessa variável foi devida ao fato de não terem sido obtidos dados de dívida pública dos países emergentes e em desenvolvimento selecionados na amostra.

Já a motivação da inclusão da variação cambial deve-se ao fato de acreditar-se que a variação da taxa de câmbio nominal ou real tem reflexo sobre a inflação e, conseqüentemente, atuaria sobre o nível do produto e a razão de sacrifício, sobretudo em países de economia emergente ou em desenvolvimento.

Bogdansk, Tombini e Werlang (2000) afirmam que a transmissão da variação da taxa de câmbio à inflação doméstica ou pass-through é uma característica importante da especificação da

Curva de Phillips e concluem, que no caso brasileiro, os testes quanto aos coeficientes de

pass-through mostram resultados consistentes com a evidência internacional no sentido de que o

coeficiente de pass-through é inversamente proporcional ao grau de apreciação da taxa de câmbio

real no momento anterior à desvalorização.

Goldfajn e Werlang (2000) sustentam que os maiores determinantes da grandeza do

pass-through de variação da taxa de câmbio sobre a inflação são a inflação inicial e a apreciação da taxa

de câmbio real. Apontam ainda que o sinal esperado da apreciação da taxa de câmbio real é negativo, isto é, uma apreciação da taxa de câmbio real variaria inversamente proporcional ao

pass-though, o que implicaria menor impacto sobre a inflação doméstica.

Primeiramente, modifica-se a equação proposta por Gonçalves e Carvalho (2006), excluindo-se a variável razão entre a dívida pública e o PIB, o que produz a equação:

SR = c + ∝ . + β ∙

12 + γ ∙ IT + E (10)

Onde:

E é um erro i.i.d. de média 0 e ε.

Em seguida faz-se a incorporação das variáveis da taxa de câmbio real ou nominal acumulada no modelo à equação anterior, o que resultou duas novas equações. A primeira acrescida da variação acumulada da taxa de câmbio nominal é a equação (11) e a segunda adicionando-se a variação acumulada da taxa de câmbio real está representada na equação (12):

SR = c + ∝ . + β ∙

12 + γ ∙ IT + θ . TCN + E (11)

SR = c + ∝ . + β ∙

12 + γ ∙ IT + θ . TCR + G (12)

Onde:

G é um erro i.i.d. de média 0 e υ.

Visando a controlar a renda dos países integrantes da amostra selecionada, estratifica-se a amostra em países renda alta, renda média-alta e renda média-baixa. Adiciona-se as dummies de

renda alta e renda média-alta às equações (11) e (12) e obteve-se as seguintes equações (13) e (14):

SR = c + ∝∙ . + β ∙ 1

2 + γ ∙ IT + θ . TCN + RA + RMA + E (13)

SR = c + ∝∙ . + β ∙ 1

2 + γ ∙ IT + θ . TCR + RA + RMA + E (14)

Onde:

τ eμ são erros i.i.d. de média 0 e τ, μ

Com base no modelo proposto por Gonçalves e Carvalho (2006) para controlar o viés de seleção, estimou-se inicialmente quatro regressões dicotômicas ou dummy do tipo probit em que a

variável dependente é a decisão de um país adotar o regime de metas de inflação (RMI) ou dummy

seguem o RMI e para os países que não adotam o RMI, a mediana da data de adoção do RMI na amostra selecionada, ou seja, o terceiro trimestre de 1999.

6( = 1|x) = Φ(M8 + M . πO:+ M . TCNO: ) + <O (15)

6( = 1|x) = Φ(M8 + M . πO:+ M . TCRO: ) + PO (16)

Onde:

é a probabilidade de um país adotar o RMI ou dummy RMI, M8 é uma constante;

M e M são coeficientes;

πO: é a média tendência de inflação dos quatros trimestres anteriores ao episódio de desinflação;

TCNO: é a média da variação da taxa de câmbio nominal, com referência ao dólar americano, dos quatros trimestres anteriores ao episódio de desinflação;

TCRO: a média da variação da taxa de câmbio real, com referência ao dólar americano, dos quatros trimestres anteriores ao episódio de desinflação;

é a função normal cumulativa, e

<O Q PO são erros i.i.d. de média 0 e η4, ζ4.

Posteriormente, testou-se um modelo probit com as mesmas covariáveis, mas com a média

dos vintes trimestres anteriores. Então, foram obtidas as seguintes equações:

6( = 1|x) = Φ(M8 + M . π 8:+ M . TCN 8: ) + < 8 (17)

6( = 1|x) = Φ(M8 + M . π 8:+ M . TCR 8: ) + P 8 (18)

Onde:

π 8: é a média tendência de inflação dos vinte trimestres anteriores ao episódio de desinflação;

TCN 8: é a média da variação da taxa de câmbio nominal, com referência ao dólar americano, dos vinte trimestres anteriores ao episódio de desinflação;

TCR 8: é a média da variação da taxa de câmbio real, com referência ao dólar americano, dos vinte trimestres anteriores ao episódio de desinflação;

Testou-se ainda uma estimação probit para uma equação que combina a média da tendência

de inflação nos oito trimestres anteriores com a média da variação do câmbio real nos vinte trimestres anteriores

6( = 1|x) = Φ(M8 + M . πV:+ M . TCR 8: ) + W (19)

Onde:

πV: é a média tendência de inflação dos oito trimestres anteriores ao episódio de desinflação; W é um erro i.i.d. de média 0 e ξ.

Em continuação, visando a controlar o viés de seleção, aplicou-se o procedimento de Heckman (1979), ou seja, calculou-se o inverso da razão de Mill da estimação probit da equação

(19) e o adicionou à equação (14) como regressor, obtendo-se a equação (20):

SR =c +∝ . . + ∝ .12+ ∝Y. IT + ∝O. TCR +

∝Z.RA +∝[.RMA + μ. ? @. (/' . AB ) + ξ (20)

Por fim, acrescenta-se à equação (20) uma dummy cruzada ou de interação renda alta e TR e

suprime-se a dummy PaísRenda Média-alta, e estima-se a equação (21):

SR = c + ∝ .:\+ ∝ ∙

1+ ∝Y. IT + ∝O.TCR +

∝Z .RA +∝[.CRA + μ.? @. (/' . AB ) + ξ (21)

Onde:

CRA é a dummy cruzada renda alta e taxa de câmbio real do país i.

3.3 O PROCEDIMENTO DE HECKMAN

O procedimento de Heckman (1979) é um método utilizado para corrigir viés de seleção, em especial, a auto-seleção, quando o resultado de interesse é determinado em parte por escolha do indivíduo de participar ou não da atividade de interesse. A atividade de interesse ou de tratamento envolve uma variável dicotômica, enquanto a variável de resultado é contínua.

Segundo Heckman (1979), um estimador simples e consistente de dois estágios possibilita a utilização da estimação via MQO para a correção de viés de seleção. O procedimento de Heckman de dois estágios consiste em estimar o chamado inverso da razão de Mill por meio de um modelo

probit para então estimar a equação original acrescida do inverso da razão de Mill obtido na

estimação probit. Heckman explica da seguinte forma o procedimento para o tratamento de viés de

No primeiro estágio, faz-se a estimação da equação de seleção que determina se a variável de interesse é observada e, no segundo estágio, estima-se a equação de interesse.

A equação de seleção determina se a variável de interesse é observada ou não. A amostra consiste de N observações, todavia a variável de interesse é observada somente para n < N dessas observações.

A equação de seleção expressa em termos de uma variável latente ]∗ que depende de uma ou mais variáveis explicativas é dada por:

]∗ = 4 + 4 ^ + , (22) _ = 1, … , b Para Simplificação, inclue-se apenas uma variável explicativa na equação de seleção. A

variável latente não é observada, mas observa-se a variável binária:

]_∗= c1, ]_ ∗ > 0 0, caso contrário m

A equação de interesse é descrita a seguir:

= / + / A + E (23) _ = 1, … , b N > n

Um problemade seleção ocorre quando é observado somente quando ] = 1, e os erros das duas equações são correlacionados. Nessa situação os estimadores de mínimos quadrados ordinários são enviesados e inconsistentes.

Estimadores consistentes se baseiam na função de regressão condicional:

E o :/ z:∗ > 0r = / + / A + /Y s (24) _ = 1, … , t

Onde:

s é uma variável adicional chamada de inverso da razão de Mill igual à: s = ?(u v uw x )

@(u v uw x ) (25)

Onde: y(. ) denota a função de densidade de probabilidade normal padrão e Φ(. ) representa a função cumulativa de distribuição de uma variável aleatória normal padrão.

Enquanto o valor de s é desconhecido, os parâmetros 4 e 4 podem ser estimados por um modelo probit, baseado no resultado observado da variável binária ].

Então o valor estimado do inverso da razão de Mill é:

O Valor estimado do inverso da razão de Mill é então inserido na equação de interesse, obtendo-se a seguinte equação:

= / + / A + /~ s• + €{ (27) _ = 1, … , t

A estimação de mínimos quadrados ordinários da equação de interesse aumentada do inverso da razão de Mill produz estimadores consistentes de / e / .

Sob a hipótese nula de não existir viés de seleção, Heckman propõe testar o viés de seleção

por meio do teste t do coeficiente de s|{. Se o teste t do coeficiente do inverso da razão de Mill

4 RESULTADOS

4.1 DADOS

Os dados foram coletados da base Internacional Financial Statistics On line do Fundo

Monetário Internacional (FMI). Extraíram-se dados trimestrais do produto interno bruto (PIB), índice de preços ao consumidor (IPC) e taxa de câmbio nominal (TCN) no período do primeiro trimestre de 1980 até o segundo trimestre de 2008 de um grupo composto de dez de países em desenvolvimento e de quinze países de economias emergentes e de dois países desenvolvidos, conforme Tabela 10 contida no Apêndice A.

Os países que compõem a amostra foram agrupados, conforme classificação do Banco Mundial1, com base na renda nacional bruta per capta em: renda alta, renda média-alta e renda média-baixa. De maneira geral: (i) países de renda alta correspondem a países desenvolvidos ou de economia avançada; (ii) países de renda média-alta são considerados de economias emergentes, e (iii) países com renda média-baixa são ditos em desenvolvimento.

A TCN é expressa como unidades de moeda local em termos de uma unidade do dólar americano, ou seja, o preço da moeda americana em termos de moeda local.

A taxa de câmbio real (TCR) foi obtida do produto da taxa de câmbio nominal pela razão entre o IPC dos Estados Unidos da América e o IPC local.

Os dados do PIB a preços correntes foram deflacionados pelo respectivo índice de preço ao consumidor, de modo a obter o PIB real. A seguir, calculou-se o logaritmo do PIB real para se obter a taxa de crescimento do PIB real.

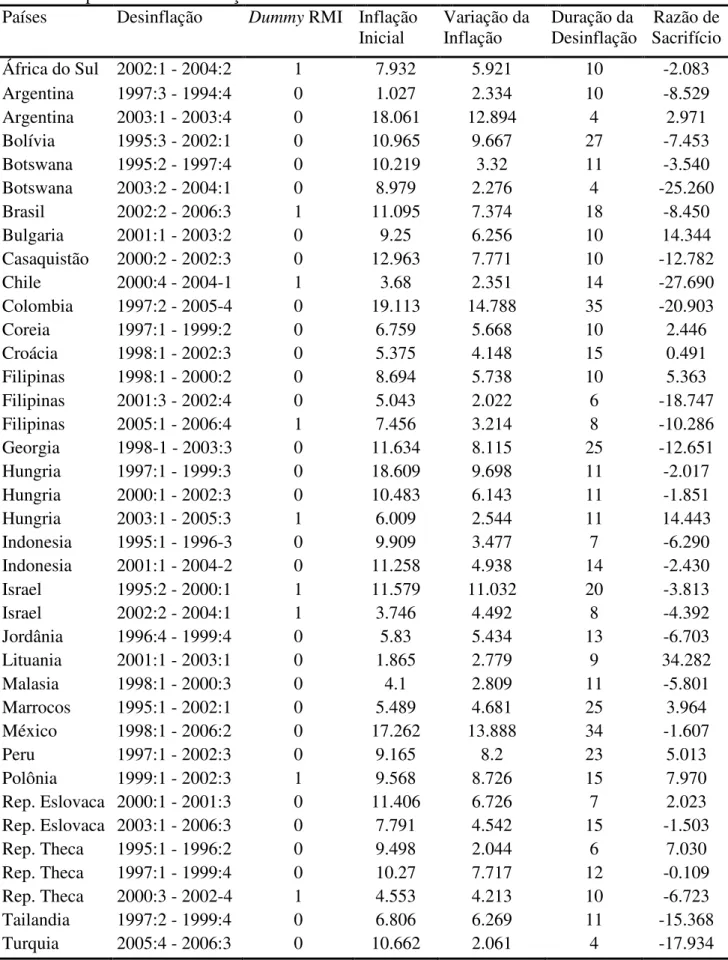

Reproduziu-se o estudo de Ball (1994) e identificaram-se trinta e oito episódios de desinflação em vinte e sete países no aludido período, conforme Tabela 1 a seguir:

Tabela 1- Episódios de Desinflação

Países Desinflação Dummy RMI Inflação

Inicial Variação da Inflação Duração da Desinflação Razão de Sacrifício

África do Sul 2002:1 - 2004:2 1 7.932 5.921 10 -2.083

Argentina 1997:3 - 1994:4 0 1.027 2.334 10 -8.529

Argentina 2003:1 - 2003:4 0 18.061 12.894 4 2.971

Bolívia 1995:3 - 2002:1 0 10.965 9.667 27 -7.453

Botswana 1995:2 - 1997:4 0 10.219 3.32 11 -3.540

Botswana 2003:2 - 2004:1 0 8.979 2.276 4 -25.260

Brasil 2002:2 - 2006:3 1 11.095 7.374 18 -8.450

Bulgaria 2001:1 - 2003:2 0 9.25 6.256 10 14.344

Casaquistão 2000:2 - 2002:3 0 12.963 7.771 10 -12.782

Chile 2000:4 - 2004-1 1 3.68 2.351 14 -27.690

Colombia 1997:2 - 2005-4 0 19.113 14.788 35 -20.903

Coreia 1997:1 - 1999:2 0 6.759 5.668 10 2.446

Croácia 1998:1 - 2002:3 0 5.375 4.148 15 0.491

Filipinas 1998:1 - 2000:2 0 8.694 5.738 10 5.363

Filipinas 2001:3 - 2002:4 0 5.043 2.022 6 -18.747

Filipinas 2005:1 - 2006:4 1 7.456 3.214 8 -10.286

Georgia 1998-1 - 2003:3 0 11.634 8.115 25 -12.651

Hungria 1997:1 - 1999:3 0 18.609 9.698 11 -2.017

Hungria 2000:1 - 2002:3 0 10.483 6.143 11 -1.851

Hungria 2003:1 - 2005:3 1 6.009 2.544 11 14.443

Indonesia 1995:1 - 1996-3 0 9.909 3.477 7 -6.290

Indonesia 2001:1 - 2004-2 0 11.258 4.938 14 -2.430

Israel 1995:2 - 2000:1 1 11.579 11.032 20 -3.813

Israel 2002:2 - 2004:1 1 3.746 4.492 8 -4.392

Jordânia 1996:4 - 1999:4 0 5.83 5.434 13 -6.703

Lituania 2001:1 - 2003:1 0 1.865 2.779 9 34.282

Malasia 1998:1 - 2000:3 0 4.1 2.809 11 -5.801

Marrocos 1995:1 - 2002:1 0 5.489 4.681 25 3.964

México 1998:1 - 2006:2 0 17.262 13.888 34 -1.607

Peru 1997:1 - 2002:3 0 9.165 8.2 23 5.013

Polônia 1999:1 - 2002:3 1 9.568 8.726 15 7.970

Rep. Eslovaca 2000:1 - 2001:3 0 11.406 6.726 7 2.023

Rep. Eslovaca 2003:1 - 2006:3 0 7.791 4.542 15 -1.503

Rep. Theca 1995:1 - 1996:2 0 9.498 2.044 6 7.030

Rep. Theca 1997:1 - 1999:4 0 10.27 7.717 12 -0.109

Rep. Theca 2000:3 - 2002-4 1 4.553 4.213 10 -6.723

Tailandia 1997:2 - 1999:4 0 6.806 6.269 11 -15.368

4.2 RESULTADO DAS ESTIMAÇOES

4.2.1 Estimação dos Modelos de Ball

Inicialmente, fez-se a estimação de Mínimos Quadrados Ordinários (MQO) e de Mínimos Quadrados de Dois Estágios (MQDE) da razão de sacrifício em função da velocidade de desinflação, equação (2) e da razão de sacrifício em função da variação da inflação e da duração do episódio de inflação, equação (3).

A Tabela 2 mostra os resultados básicos da estimação de MQO da equação (2) e da equação (3) e MQDE da equação (2), sendo a variável instrumental o inverso da duração do episódio de desinflação (1 •)⁄ .

Na estimação de MQO, ambos os coeficientes da velocidade de desinflação equação (2) e da variação da inflação equação (3) apresentam sinal positivo, o que significa que desinflações mais rápidas são mais custosas, mas as estatísticas t não são significantes. Já na estimação de MQDE, o coeficiente da velocidade de desinflação foi negativo mas ainda não significante.

Os resultados do teste de White para heterocedasticidade dos resíduos tanto na estimação de MQO quanto na estimação de MQDE indicam ausência da mesma.

Em suma, não se pode concluir qual o sinal da velocidade de desinflação, ou seja, se a velocidade de desinflação contribui para aumentar ou reduzir a razão de sacrifício. Possíveis explicações para o resultado da regressão não ter sido significante podem ser má especificação do modelo e omissão de variáveis.

Tabela 2 - Estimação por MQO e MQDE do Modelo de Ball

MQO MQDE

Instrumento: (1 •)⁄ Variável dependente: Razão de

Sacrifício

Equação (2) Equação (3) Equação (2)

C -4,712 -2,757 -0,198

(2,817) (4,215) (4,877)

Velocidade de desinflação 2,216 -6,332

(3,956) (8,418)

Variação de inflação 0,319 -

(0,746) -

Duração da desinflação -0,202 -

(0,329) -

R 0,009 0,011 -0,120

Estatística F Teste de White 0,852 1,654 2,163

[0,435] [0,184] [0,129]

Amostra 38 38 38

Desvio Padrão entre parênteses. Valor-P entre colchetes

Em suma, o trabalho não encontrou evidência, para a amostra de países selecionados e no período referido, a razão de sacrifício variaria diretamente ou inversamente proporcional com a velocidade de desinflação ou a variação da inflação durante o episódio de desinflação.

Em seguida, estimou-se a regressão do modelo de Ball acrescida das dummies País Renda

Alta e País Renda Média-alta e das variáveis TCN e TCR. O resultado é apresentado na Tabela 3. A regressão MQO da equação (4) apresentou o sinal da constante negativo e o da velocidade de desinflação positivo e ambos não são significantes, o que é idêntico ao obtido anteriormente para o modelo de Ball sem as dummies de País Renda alta e País Renda Média-alta.

A introdução das variáveis da taxa de câmbio nominal e real na regressão mantém os resultados obtidos. As regressões das equação (5) e (6) apresentam sinal negativo para a constante e não significante. Já os coeficientes da velocidade de desinflação, dummies País Renda Alta e País

Renda Média Alta são positivos e não significantes. Os coeficientes da TCN e TCR foram negativos, mas não significantes.

4.2.2 Estimação do Modelo de Ball Modificado

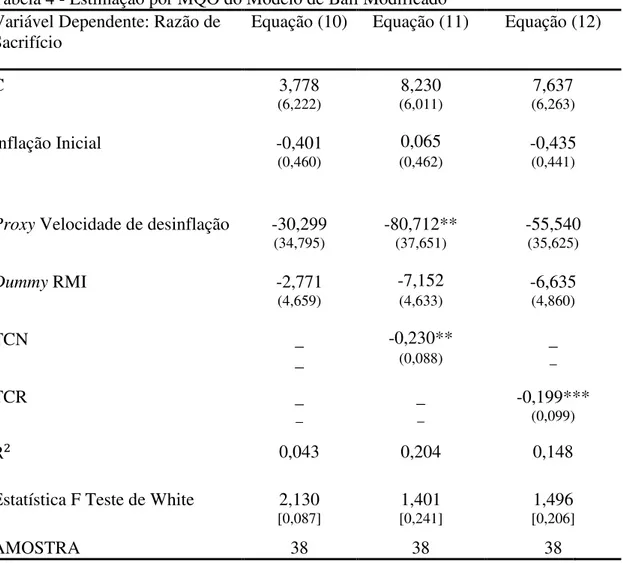

Com base no estudo de Gonçalves e Carvalho (2006), testaram-se as regressões do modelo Ball modificado das equações (10), (11) e (12), cujos resultados são apresentados na Tabela 4.

De acordo com a regressão de MQO, os coeficientes da proxy da velocidade de desinflação

e a dummy de RMI da equação (10) são negativos mas não significantes e o resultado do teste de White indicou haver heterocedasticidade dos resíduos.

Na regressão da equação (11), a constante e o coeficiente da inflação inicial são positivos, mas não são significantes, enquanto os coeficientes da proxy velocidade de desinflação, da variação

acumulada da taxa de câmbio nominal e dummy RMI são negativos e os dois primeiros significantes

a 5% e a dummy não significante (valor-P de 0,132). Conforme teste de White, não há

heterocedasticidade dos resíduos.

Na regressão da equação (12), a constante é positiva e não significante e os coeficientes da inflação inicial, proxy da velocidade de desinflação, dummy RMI e coeficiente da variação da taxa

Tabela 3 - Estimação por MQO do Modelo de Ball com Dummy de Renda, TCN e TCR

MQO

Variável dependente: Razão de

Sacrifício Equação (4) Equação (5) Equação (6 )

C -7,818 -5,073 -6,592

(3,709) (4,227) (3,951)

Velocidade de desinflação 1,528 1,119 1,206

(4,010) (3,980) (4,034)

Dummy País Renda Alta 7,485 5,810 6,211

(4,873) (4,989) (5,077)

Dummy País Renda Média-alta 3,302 1,000 1,683

(4,571) (4,853) (4,909)

TCN - -0.100 -

- (0,076) -

TCR - - -0,089

- - (0,097)

R 0,073 0,119 0,096

Estatística F Teste de White 1,382 1,326 0,944

[0,261] [0,275] [0,477]

Amostra 38 38 38

de câmbio real são negativos. Os três primeiros são não significantes, sendo o valor-P para a dummy RMI igual à 0,181. E somente o coeficiente da variação da taxa de câmbio real é significante a 10%. De acordo com o teste de White, não existe heterocedasticidade dos resíduos.

Os melhores resultados foram obtidos com a estimação de mínimos quadrados ordinários (MQO) da regressão da razão de sacrifício, como variável dependente e inflação inicial, da proxy da

velocidade de desinflação, da dummy RMI e da variação acumulada da taxa de câmbio nominal,

como variáveis explicativas.

Conforme esses resultados, a razão de sacrifício seria explicada pela proxy da velocidade de

desinflação e pela variação acumulada da taxa de câmbio nominal mas não pela inflação inicial e pela dummy RMI.

Além disso, a razão de sacrifício seria decrescente na velocidade de desinflação e na variação da taxa de câmbio nominal. Significa dizer que a velocidade de desinflação contribuiria para a redução da razão de sacrifício na razão de 1 ponto base para 80 pontos aproximadamente, o que mostra uma grande sensibilidade da razão de sacrifício à variação da velocidade de desinflação. A magnitude da sensibilidade da razão de sacrifício está de acordo com o resultado encontrado por Gonçalves e Carvalho (2006).

Tabela 4 - Estimação por MQO do Modelo de Ball Modificado Variável Dependente: Razão de

Sacrifício

Equação (10) Equação (11) Equação (12)

C 3,778 8,230 7,637

(6,222) (6,011) (6,263)

Inflação Inicial -0,401 0,065 -0,435

(0,460) (0,462) (0,441)

Proxy Velocidade de desinflação -30,299 -80,712** -55,540 (34,795) (37,651) (35,625)

Dummy RMI -2,771 -7,152 -6,635

(4,659) (4,633) (4,860)

TCN _ -0,230** _

_ (0,088) _

TCR _ _ -0,199***

_ _ (0,099)

R 0,043 0,204 0,148

Estatística F Teste de White 2,130 1,401 1,496

[0,087] [0,241] [0,206]

AMOSTRA 38 38 38

Desvio-padrão entre parênteses. Valor-P entre colchetes. ** significante a 5%. *** significante a 10%.

Na estimação de MQO das equações (13) e (14) incluindo as dummies País Renda Alta e

País Renda Média-alta obteve-se os seguintes resultados, conforme Tabela 5.

Na regressão da equação (13), os coeficientes da proxy da velocidade de desinflação e TCN

são negativos e significantes a 5% e o da dummy RMI negativo e significante a 10%. Os

coeficientes das dummies País Renda Alta e Renda Média-alta são positivos e, apenas o primeiro

significante a 10%. O teste de White indica não existir heterocedasticidade dos resíduos.

A regressão MQO da equação (14) apresenta os coeficientes das variáveis proxy da

velocidade de desinflação, dummy RMI, TCR negativos e significantes a 10% e coeficiente da

dummy país renda alta é positivo e significante a 10%. De acordo com o teste de White, não há

heterocedasticidade dos resíduos.

A regressão que tem como regressores: inflação inicial, proxy da velocidade de desinflação,

Conforme esse resultado, a razão de sacrifício seria explicada pela proxy da velocidade de

desinflação, variação acumulada da taxa de câmbio nominal, dummy RMI e dummy País Renda

Alta. Além disso, a razão de sacrifício seria decrescente na velocidade de desinflação e na variação da taxa de câmbio nominal e na dummy RMI e crescente na dummy País Renda Alta.

Nos dois casos considerados, isto é, com variação acumulada da taxa de câmbio nominal ou real, a velocidade de desinflação contribuiria para a redução da razão de sacrifício, no primeiro caso, na razão de 1 ponto base para 86 pontos, e no segundo caso de 1 ponto para 63, ou seja, quanto maior a velocidade de desinflação menor a razão de sacrifício. Essa correlação negativa entre razão de sacrifício e velocidade de desinflação está de acordo com o sugerido por Sargent (1983). Quanto a sua magnitude, esse grau sensibilidade da razão de sacrifício à variação da velocidade de desinflação se ajusta ao resultado obtido por Gonçalves e Carvalho (2006).

De outra parte, a redução da variação acumulada taxa de câmbio nominal ou real reduz a razão de sacrifício, ou seja, uma apreciação cambial nominal ou real contribui para a redução da razão de sacrifício. A proporção da redução é 1 para 0,21 no caso da variação da taxa de câmbio nominal e de 1 para 0,17 no caso da variação da taxa de cambio real, o que mostra uma baixa sensibilidade da variação da taxa de câmbio nominal ou real.

A seu turno, a dummy RMI contribuiria para diminuir a razão de sacrifício na razão de 1

para 9 e de 1 para 8, respectivamente. Vale dizer que, de acordo com a estimação, o fato de um país adotar o regime de metas da inflação reduziria nessa proporção a razão de sacrifício.

Com relação ao efeito da dummy de renda, a dummy País Renda Alta concorreria para

Tabela 5 - Estimação por MQO do Modelo de Ball Modificado com Dummy de Renda, TCN e TCR

Variável Dependente: Razão de Sacrifício Equação (13) Equação (14)

C 5,992 5,123

(6,191) (6,459)

Inflação Inicial -0,019 -0,477

(0,458) (0,434)

Proxy Velocidade de desinflação -85,642** -62,978***

(37,369) (35,772)

Dummy RMI -8,952*** -8,474***

(4,670) (4,888)

TCN -0,210** -

(0,090) -

TCR - -0,174***

- (0,101)

Dummy País Renda Alta 8,338*** 8,738***

(4,787) (4,956)

Dummy País Renda Média-alta 3,287 3,891

(4,580) (4,746)

R 0,278 0,226

Estatística F Teste de White 1,339 1,360

[0,262] [0,252]

Amostra 38 38

Desvio-padrão entre parênteses. Valor-P entre colchetes. ** significante a 5%. *** significante a 10%.

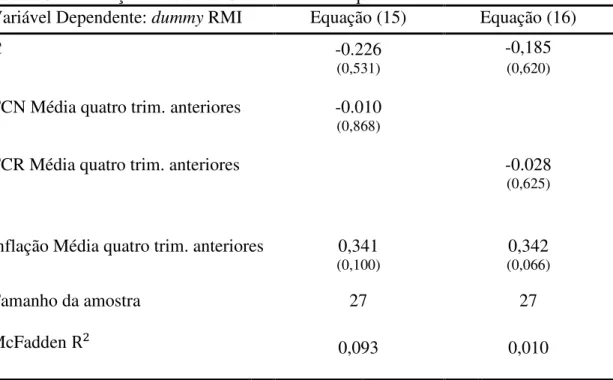

4.2.2.1 Estimação Probit

As estimações anteriores não consideram o efeito de uma possível auto-seleção de países que escolhem adotar o RMI. A fim de se controlar o viés de seleção na adoção do RMI, estimaram-se nas equações (15) e (16) regressões probit de um país implementar o RMI e como covariáveis a

média da TCN, da TCR e da inflação referentes aos quatro trimestres anteriores à implementação do RMI, cujos resultados estão apresentados na Tabela 6.

passada maior a probabilidade de um país adotar o RMI. Esse resultado é idêntico ao encontrado por Gonçalves e Carvalho (2006).

A significância do coeficiente da média da inflação passada é maior na regressão probit com

a média da taxa de câmbio real do que na regressão com a média da taxa de câmbio nominal, embora o R de MacFaden da regressão com a média da taxa de câmbio nominal seja maior. Em resumo, na estimação probit considerando o intervalo de quatro trimestres, apenas o coeficiente da

média da inflação passada mostrou-se significante.

Tabela 6 - Estimação Probit das Covariáveis com quatro trimestres anteriores ao RMI

Variável Dependente: dummy RMI Equação (15) Equação (16)

C -0.226 -0,185

(0,531) (0,620)

TCN Média quatro trim. anteriores -0.010

(0,868)

TCR Média quatro trim. anteriores -0.028

(0,625)

Inflação Média quatro trim. anteriores 0,341 0,342

(0,100) (0,066)

Tamanho da amostra 27 27

McFadden R 0,093 0,010

Valor-P entre parênteses

Em seguida fez-se a estimação probit das equações (17) e (18), tendo como covariáveis a

média tendência de inflação e a média da variação da taxa de câmbio nominal ou real de um período de tempo mais dilatado, a saber: dos vinte trimestres anteriores à adoção do RMI, que está retratada na Tabela 7.

Tabela 7 - Estimação Probit das Covariáveis com vinte trimestres anteriores ao RMI

Variável Dependente: dummy RMI Equação (17) Equação (18)

C 0,417 0,358

(0,174) (0,260)

TCN Média vinte trim. anteriores 0,182 -

(0,257) -

TCR Média vinte trim. anteriores - 0,196

- (0,254)

Inflação Média vinte trim. anteriores -0,204 -0,038

(0,193) (0,353)

McFadden R 0,096 0,078

Valor-P entre parênteses

Finalmente, fez-se a estimação probit para a equação (19) que considera a média da

tendência de inflação e da variação do câmbio real, respectivamente, de oito e vinte trimestres anteriores à adoção do RMI. Essa estimação produziu resultados significantes para ambas as variáveis, com significância de 5% para o coeficiente da média da inflação e de 10% para o coeficiente da taxa de câmbio real. Isto significa que o fato de um país escolher adotar o regime de metas da inflação sofre influência mais defasada da taxa de câmbio real do que da inflação.

De outra parte, o sinal dos coeficientes de ambas as variáveis é positivo. Com relação ao sinal positivo do coeficiente de inflação, o resultado é idêntico ao obtido por Gonçalves e Carvalho (2006), sugerindo que quanto maior a média de inflação maior a probabilidade de um país adotar o RMI. Com respeito ao sinal positivo do coeficiente da média da variação da taxa de câmbio real, indica que quanto maior a média da variação da taxa de cambio real maior a probabilidade de um país escolher o RMI. Já a correlação positiva com a média da taxa de câmbio real encontra suporte em Bogdanski, Tombini e Werlang (2000) e Goldfajn e Werlang (2000), segundo os quais o coeficiente de pass-through é inversamente proporcional ao grau de apreciação da taxa de câmbio