Instituto Politécnico de Setúbal

Escola Superior de Ciências Empresariais

A perceção interna dos colaboradores

sobre as razões que levam a empresa a

praticar ações de Responsabilidade Social:

um estudo de caso

Joana Frescata

Dissertação apresentada para cumprimento dos requisitos necessários à obtenção do grau

de

Mestrado em Ciências Empresariais

–

Ramo Gestão Logística

Professora Doutora Maria Teresa Costa

A presente investigação tem como objetivo verificar a perceção que os colaboradores tem no

que concerne a RSE, na empresa estudada.

No presente, as empresas optam cada vez mais modificar a sua filosofia e posicionamento no

mercado, passando assim a adotar novas medidas de gestão socialmente responsáveis, enquanto no

passado a prioridade era essencialmente a maximização do lucro para os acionistas.

Atualmente a Responsabilidade Social passou a fazer parte da estratégia da grande maioria

das empresas, nomeadamente através da integração voluntária de preocupações económicas, sociais

e ambientais, contribuindo assim cada vez mais para o desenvolvimento sustentável das empresas.

Por outro lado, existem empresas que hoje em dia decidem criar as suas próprias fundações,

de forma a dar seguimento aos projetos de carácter social, com o objetivo de prestar o seu contributo

há sociedade.

A União Europeia tem promovido e acompanhado de forma bastante ativa e atenta, a

responsabilidade social nas empresas, tem conseguido assim assegurar o valioso contributo para a

sociedade acima mencionado, sendo que as empresas têm vindo a evoluir positivamente nesta

dimensão.

As empresas pretendem valorizar cada vez mais a responsabilidade social internamente,

envolvendo os seus recursos humanos na filosofia da organização, procurando iniciativas que possam

motivar e disseminar o espírito de pertença e simultaneamente permitir à organização melhorias

significativas nas dimensões competitividade e rentabilidade.

No que diz respeito há visibilidade, esta continua a ser uma preocupação. A imagem da

empresa no mercado é um elemento fulcral para o sucesso. No entanto, esta, apenas conseguirá

transmitir um forte vínculo no que diz respeito há responsabilidade social, se os seus colaboradores

sentirem que a empresa aposta nessa realidade, por isso a preocupação inicial e mais importante deve

ser incutir nos seus funcionários este propósito.

A empresa que será estudada pertence ao sector de comércio a retalho de artigos de desporto,

de campismo e lazer, em estabelecimentos especializados, sendo a segunda líder de mercado, no

entanto por motivos de sigilo terá um nome fictício.

O principal objetivo deste estudo consiste em compreender a perceção que os colaboradores

Especificamente, o estudo pretende compreender a perceção dos colaboradores

relativamente às ações de responsabilidade social da empresa, nas dimensões económica, social e

ambiental, de forma breve.

A metodologia utilizada para execução desta dissertação remete-nos para uma investigação

de um estudo de caso único, recorrendo a um inquérito por questionário que foi gentilmente aceite

pelos colaboradores da empresa. Após recolha, os dados obtidos foram tratados em programa

informático Excel, com o objetivo de interpretar a informação proveniente, com vista a encontrar

resultados que validem a temática de estudo proposta para este trabalho.

Os resultados estarão disponíveis ao longo da dissertação, expressos em gráficos que

transmitem as opiniões dos funcionários, bem como análises que suportam todas as informações

relativamente a cada dimensão estudada. Os resultados obtidos no trabalho realizado ilustram a

perceção dos funcionários daàe p esaà NívelàCe to , no que diz respeito aos mecanismos e processos

para aplicar as ações de responsabilidade social por parte da organização, sendo esta, a forma de

entender o que realmente pensam os colaboradores sobre a empresa nesta área especificamente.

As principais conclusões deste estudo, de acordo com a pergunta de partida, revelam que na

grande maioria os colaboradores consideram que a empresa têm falhas na dimensão social, uma vez

que os resultados obtidos são maioritariamente não se aplica, enquanto na dimensão ambiental e

económica são concordo e concordo totalmente.

Palavras-chave – Responsabilidade Social Corporativa, Sustentabilidade e Vantagem

Abstract

The present research aims to verify the perception that employees have regarding RSE, in the

company used in this study.

These days, companies are choosing to change their philosophy and its position in the market

by adopting new management measures socially responsible, whereas in the past the main concern

was essentially to maximize profits for the shareholders.

Currently the Social Responsibility has become part of the strategy for a large majority of

companies, mainly through the voluntary integration of economic, social and environmental concerns,

contributing more and more for the sustainable business development.

On the other hand, there are companies that in our days, have decided to create their own

foundations, in order to follow up social projects, with the main goal of offering their contribution to

the society.

The European Union have been promoting and following in a very active and careful way, the

social responsibility in the companies, ensuring this way the valuable contribution to the society,

therefore the companies have been evolving positively in this dimension.

Companies are learning to appreciate the value of social responsibility internally by involving

their human resources in the philosophy of the organization, looking for initiatives that can motivate

and spread the spirit of belonging and at the same time allowing the organization significant

improvements in the competitiveness and profitability dimensions.

As far as visibility, this continues to be a concern. The image of the company in the market is

an important element for their success and to achieve that reality, employees have to feel that a

company cares about social responsibility, and more important wants to instill that notion in the

company.

The company that is the focus for this research belongs to the retail sector of sports, camping

and leisure, in specialized establishments, and is also the second leader of the market, however, for

confidential motives the name will be fictitious.

Specifically, the study aims to understand the perception that employees have on the subject

of the social responsibility of the company, in economic, social and environmental areas, in a briefly

way.

The methodology used in the execution in this work leads us to an investigation of a specific

case, using a questionnaire that was kindly accepted by the company employees. After collecting the

information, the data were processed in Excel, with the purpose of understand the information in

order to find results that validate the study of the present work.

The results will be available throughout this work, represented in graphics that will reveal the

opinions of the employees, as well as the analysis that support all the information concerning each

area studied. The results obtained in this work reveals the perception of the workers of the company Nívelà Ce to ,à ega di gà theà e ha is sà a dà p o essesà toà appl à i à theà a tio sà ofà theà so ialà responsibility for the organization, which is, how to understand what the employees really think about

the company in each specific area.

The conclusion of this study, according with the starting question, reveals that most employees

think that the company as problems in the social area, but according to the results, in the

environmental and economic areas they agree with the results.

Palavras-chave – Social Responsability, Companies Social Responsability, Sustainability,

Agradecimentos

A elaboração da presente dissertação de Mestrado que foi assumida com sentido de

responsabilidade, tendo como objetivo reconhecimento pessoal e profissional, não teria sido possível,

sem o grande apoio dos meus pais, em particular da minha mãe e do meu namorado. Assim, um

agradecimento especial há minha família, colegas e amigos.

Agradecimento especial também para a minha orientadora, Professora Dr.ª Maria Teresa

Costa, pela forma como me acompanhou, pela dedicação, apoio e disponibilidade.

À Nível Certo, pela permissão e ajuda prestada na realização desta investigação, em especial a

Diretora, pela constante amabilidade e prestabilidade;

A todas as pessoas que me acompanharam direta ou indiretamente ao longo destes meses, na

prossecução de mais uma etapa.

Às minhas origens.

"O homem é do tamanho do seu sonho."

Acrónimos

AA1000 - Norma Accountability 1000;

APEE- Associação Portuguesa de Ética Empresarial;

GRI - Global Reporting Iniciative;

ISEA - Institute of Social and Ethical Accountability;

ISO - International Organization for Standardization;

IPQ - Instituto Português da Qualidade;

ISR- Investimentos Socialmente Responsáveis;

PME- Pequenas e Medias Empresas;

NP 4469-1 - Sistema de Gestão da Responsabilidade Social;

Norma SA 8000 - Social Accountability 8000;

RSC - Responsabilidade Social Corporativa;

RS -Responsabilidade Social;

RSE - Responsabilidade Social das Empresas;

Glossário

Shareholder - Acionista

Stakeholders – Partes interessadas direta ou indiretamente pela organização.

Turnover - Relação entre admissões e demissões ou à taxa de substituição de trabalhadores antigos

Índice Geral

CAPÍTULO I-INTRODUÇÃO ... 1

1.1. APRESENTAÇÃO E JUSTIFICAÇÃO DO TEMA: ... 1

1.2. OBJETIVOS E METODOLOGIA: ... 2

1.3. ESTRUTURA DO TRABALHO: ... 3

CAPÍTULO II–ENQUADRAMENTO TEÓRICO ... 4

2.1. ÉTICA E RESPONSABILIDADE SOCIAL ... 4

2.2. RESPONSABILIDADE SOCIAL: ... 7

2.3. RESPONSABILIDADE SOCIAL EMPRESARIAL ... 8

2.4. RESPONSABILIDADE SOCIAL EMPRESARIAL COMO VANTAGEM COMPETITIVA ... 12

2.5. RESPONSABILIDADE SOCIAL EMPRESARIAL VERSUS VOLUNTARIADO EMPRESARIAL ... 13

2.6. ABORDAGENS À RESPONSABILIDADE SOCIAL EMPRESARIAL ... 14

2.6.1. Teoria Neoclássica ... 14

2.6.2. Teoria dos Stakeholders ... 15

CAPÍTULO III–ESTUDO EMPÍRICO ... 18

3.1. METODOLOGIA ... 18

3.2. ESTRATÉGIA METODOLÓGICA ... 18

3.3. TIPOLOGIA DE ESTUDO DE CASO ... 18

3.4. RECOLHA DE DADOS ... 19

3.5. TRATAMENTO DE DADOS ... 20

CAPÍTULO IV–ESTUDO DE CASO ... 21

4.1. CARACTERIZAÇÃO DA EMPRESA... 21

4.2. ANÁLISE DOS RESULTADOS ... 22

4.3. DISCUSSÃO DOS RESULTADOS ... 33

CAPÍTULO V-CONCLUSÕES E CONSIDERAÇÕES FINAIS ... 35

Í

NDICE

I

LUSTRAÇÕES

Ilustração 1- Pirâmide de Responsabilidade Social da Empresa ... 10

Í

NDICE DE

G

RÁFICOS

Gráfico 1 - Distribuição dos inquiridos relativamente ao género ... 24

Gráfico 2 - Distribuição dos inquiridos relativamente à faixa etária ... 25

Gráfico 3 - Distribuição dos inquiridos relativamente às habilitações literárias ... 25

Gráfico 4 - Distribuição dos inquiridos relativamente à função desempenhada ... 26

Gráfico 5 - Perceção dos inquiridos relativamente às variáveis da dimensão social ... 27

Gráfico 6 - Perceção dos inquiridos relativamente às variáveis da dimensão ambiental ... 29

1.1.

Apresentação e justificação do tema:

A responsabilidade social empresarial (RSE), atualmente tem vindo a ganhar cada vez mais

notoriedade e uma crescente relevância a nível global. Relativamente ao contexto europeu, esta

situação verifica-se, devido ao contributo da Comissão Europeia, no que concerne ao desenvolvimento

de várias orientações que permitem promover a RSE.

A crescente preocupação com RSE está intrinsecamente associada ao facto de na atualidade,

vivermos cada vez mais numa sociedade global, onde as exigências ao nível da competitividade e do

impacto das empresas na sociedade são cada vez maiores.

Neste sentido, a Comissão Europeia disponibiliza no Livro Verde a definição de

responsabilidade social, com o objetivo de promover um quadro Europeu para a responsabilidade

social das empresas, onde as mesmas encontrarão indicações para atingirem melhores índices de

produtividade e rentabilidade, desejando no futuro próximo, empresas mais competitivas.

A dissertação de mestrado acaba por conferir um sentido tríptico, revelando que as empresas

podem ser socialmente responsáveis, contribuindo assim, para o desenvolvimento económico da

sociedade (Rego et al. 2003).

A escolha do tema inerente à realização da presente dissertação, suporta-se em alguns pilares

que permitiram a criação deste trabalho. Antes de mais, o tema responsabilidade social é algo que me

desperta bastante interesse, pois na minha vida profissional está presente esta realidade

regularmente, com criação de algumas iniciativas associadas a outras empresas que permitem prestar

um contributo positivo há sociedade.

Estando ligada a esta atividade, existe naturalmente o interesse em entender qual a perceção

dos indivíduos que colaboram na realização de iniciativas associadas a responsabilidade social, assim o o,àe te de à ualàoàse ti e toàdosà ola o ado esàdaàe p esaà Nível Ce to ,àaoàexecutarem este tipo de ações. Também se reveste de capital importância entender a motivação das empresas no que

1.2.

O

BJETIVOS E METODOLOGIA

:

Objetivo Geral:

O presente trabalho, consiste em compreender a perceção dos colaboradores relativamente a

orientação da empesa Nível Ce to , no que concerne à responsabilidade social.

Objetivos Específicos:

1º Compreender a perceção dos colaboradores relativamente às ações de

responsabilidade económica da empresa;

2º Compreender a perceção dos colaboradores relativamente às ações de responsabilidade

social da empresa;

3º Compreender a perceção dos colaboradores relativamente às ações de responsabilidade

ambiental da empresa.

Metodologia:

A dissertação de mestrado apresentada incide num estudo de caso referente a uma empresa

real, no entanto por motivos de sigilo terá um nome fictício,àoà o eàse à Nível Certo .àT ata-se de

um estudo exploratório com o objetivo de analisar a perceção que os colaboradores da empresa têm

no âmbito da responsabilidade social, de forma a ilustrar um caso em específico na realidade

empresarial portuguesa.

A metodologia utilizada para a recolha de dados será o inquérito por questionário,

acompanhado de análise documental. Após a recolha e análise dos dados, os mesmos serão tratados

através de um estudo qualitativo.

Segundo Coutinho (2005, pág.208,à A nível conceptual, o objeto de estudo numa investigação

não são os comportamentos, mas as intenções e situações, ou seja, trata-se a de investigar ideia, de

descobrir significados nas ações individuais e nas interações sociais a partir da perspetiva dos autores

intervenientes no pro essoà … .

A escolha desta temática, suporta-se no facto de ser um tema que têm vindo a evidenciar-se

1.3.

E

STRUTURA DO TRABALHO

:

O seguinte trabalho de dissertação de mestrado, é constituído por cinco capítulos.

Após a introdução, no primeiro capítulo iremos descobrir a apresentação e justificação do

tema selecionado para execução do presente trabalho, bem como os objetivos e a metodologia

utilizada.

No segundo capítulo é feito um enquadramento teórico, apresentando-se os conceitos de

responsabilidade social, nomeadamente ética, responsabilidade social empresarial, responsabilidade

social empresarial como vantagem competitiva. É ainda efetuada a diferença entre responsabilidade

social empresarial e voluntariado empresarial. Posteriormente será exposta a Teoria Neoclássica e

Teoria dos Stakeholders.

No terceiro capítulo, o foco incide sobre a análise realizada ao estudo empírico, bem como a

justificação do tema que leva a criação do presente trabalho. O objetivo do estudo, procedimentos

metodológicos e metodologia utilizada serão então esclarecidos mais detalhadamente.

No quarto capítulo é feita a caracterização da empresa em estudo e também apresentado o

caso, sendo que no quinto capítulo serão alvo de análise e consequentes elações concluídas na

execução da dissertação, referimos nos a uma análise critica.

Desta forma será possível compreender, qual a perceção dos colaboradores da Nível Certo

relativamente há RS que a empresa tem vindo a desenvolver, uma vez que as empresas optam cada

vez mais por políticas sustentáveis, sempre com o principal objetivo, a maximização de lucro para o

acionista.

Em suma, através deste estudo foi possível aferir a perspetiva que a generalidade dos

colaboradores têm sobre a RSE na empresa estudada, sendo que, de um modo geral, é um tema que

C

APÍTULO

II

–

E

NQUADRAMENTO

T

EÓRICO

2.1.

Ética e Responsabilidade Social

Segundo a ISO 26000 a ética nas organizações tem como base estudar os valores e princípios

que a organização adota de forma a desenvolver e potenciar a sua estratégia, quer numa perspetiva

empresarial, quer numa perspetiva humana.

De acordo com o quadro de desenvolvimento da ISO 26000, cada país criou respostas de modo

a fazer face à sua realidade, com o objetivo de preparar e dotar as organizações de instrumentos que

conseguiam adaptar e implementar a Responsabilidade Social. No decurso desta iniciativa, surgiu a

norma portuguesa NP 4469-1 - Sistema de Gestão da Responsabilidade Social. A norma específica os

requisitos que se podem desenvolver e potenciar, para um sistema de gestão de responsabilidade

social que permita à organização desenvolver e implementar uma política de objetivos.

Por outro lado, a ISO 26000 recomenda que as organizações modifiquem o seu

comportamento de acordo com as normas, diretrizes ou regras de conduta que estejam de acordo

com os princípios, sendo estes os seguintes:

Prestação de contas e responsabilidade;

Transparência;

Comportamento ético;

Respeito pelos interesses das partes interessadas;

Respeito pelo estado de direito;

Respeito pelas normas internacionais do comportamento;

Respeito pelos direitos humanos.

Ao estudarmos a ética de uma dada organização é possível compreender as suas ações no

passado, permitindo assim uma antevisão para o futuro. Na grande maioria dos casos é estabelecida

a interligação entre a ética e a responsabilidade social, partindo do princípio que este processo tem

por base valores e aspetos morais.

Segundo Zenone (2006) a responsabilidade social é entendida como um compromisso e

esforço das empresas em adotarem comportamentos éticos, na relação com os seus colaboradores e

famílias, contribuindo assim para o aumento da qualidade de vida no meio laboral, na relação com os

seus clientes, na criação de produtos e serviços de qualidade, na relação com a comunidade envolvente

aspetos. Assim podemos aferir que existe uma interligação entre a responsabilidade social e a ética,

nomeadamente a ética nos negócios.

Portanto, a responsabilidade social está intrinsecamente associada à ética, ou seja, é através

da ética de uma dada organização, que esta pode ser responsabilizada pelo impacto que pode causar

no meio em que está inserida, nomeadamente, impacto ambiental, social e económico.

Assim sendo, a responsabilidade social é considerada uma estratégia de gestão da própria

organização, que tem como fim incorporar essa mesma responsabilização nas operações e atividades

diárias. Atualmente, um dos pontos fortes da maioria das organizações passa por criar valor não só

para o acionista shareholder, mas também para todas as partes interessadas, ou seja, os stakeholders,

criando ainda vantagem competitiva face à concorrência.

No âmbito da ética e da responsabilidade social empresarial, foram criadas e implementadas

algumas normas, certificações e até mesmo instrumentos que permitem verificar e avaliar o

cumprimento, ou não, por parte das empresas a todos os níveis, sejam estes de higiene, qualidade,

segurança, ambiental, e responsabilidade social, entre outras. Assim sendo identificam-se

sucintamente algumas das normas e certificações mais utilizadas no âmbito da RS.

Norma SA 8000

A Norma SA 8000 (Social Accountability 8000) foi desenvolvida em 1997 pela Social

Accountability International (SAI), sendo esta uma organização sem fins lucrativos. A Norma SA 8000 fu io aà o oàum sistema pa aà elho a àoàdese pe hoàso ialàdasàe p esas à Regoàetàal.,à ,àp.à 212). Tendo por objetivo facultar o modelo de conduta no que diz respeito aos direitos humanos e às

condições de trabalho, esta norma deve ser aplicada a qualquer empresa, através de mecanismos de

verificação externa (SAI, 2011).

Norma AA 1000

A Norma Accountability 1000 (AA1000) foi criada em Novembro de 1999 pelo Institute of Social

and Ethical Accountability (ISEA), constituindo um padrão de referência, no entanto não inclui

certificação, porém a empresa poderá utilizar para cumprir de forma ética com os seus compromissos

Norma ISO 14000

A norma internacional ISO 14000, foi lançada pela International Organization for

Standardization (ISO), e pretende ser uma referência no que diz respeito ao desempenho ambiental,

procurando assim, ajudar as empresas a identificar os impactos ambientais das atividades

desenvolvidas e a estabelecerem mecanismos de controlo. Para que uma empresa seja certificada é

necessário, que atuem em conformidade com o Standard ISO 14001, requerendo assim a

implementação de um Sistema de Gestão Ambiental, de forma a auxiliar as empresas a irem de

encontro aos objetivos que foram estabelecidos previamente, de modo a avaliarem o seu desempenho

ambiental (ISO, 2011a).

Norma ISO 9000

A norma internacional ISO 9000 foi lançada através da ISO, tendo por base diretrizes para uma boa

gestão da qualidade. O Standard da ISO 9001 estabelece os requisitos que a empresa deve cumprir

relativamente ao seu Sistema de Gestão da Qualidade.

NP 4469-1:2008: Sistema de Gestão da Responsabilidade Social

A norma portuguesa 4469-1:2008 foi criada pelo Instituto Português da Qualidade (IPQ),

estabelecendo assim as linhas mestras de orientação e os requisitos para a utilização de um Sistema

de Gestão de Responsabilidade Social, com base na norma Internacional de Responsabilidade Social

ISO26000 (IPQ, 2011a).

NP 4460-1:2007 – Ética nas Organizações

A norma portuguesa 4460-1:2007, publicada pelo IPQ, define as linhas de orientação para a

elaboração e implementação dos códigos de ética e de mecanismos de avaliação e controle da sua

eficácia (IPQ, 2011b).

Relatórios de Responsabilidade Social

Os relatórios de responsabilidade social nos dias de hoje são um dos instrumentos utilizados

pelas empresas, no que diz respeito à divulgação das suas práticas no âmbito económico, ambiental e

2.2.

Responsabilidade Social:

O conceito de responsabilidade social surgiu nos Estados Unidos, na década de 50, e

posteriormente na Europa, nos anos 60. No entanto, foi na segunda metade do século XX, que este

conceito se tornou mais visível perante a sociedade. Deixando de ser uma simples curiosidade,

transformando-se assim num novo campo de estudo. A responsabilidade social, foi adquirindo uma

expressão crescente, conseguindo grandes avanços e progressos, nas sociedades atuais, através de

vários mecanismos políticos - sociais, permitindo o progresso cultural e revelando-se assim, um fator

decisivo para o desenvolvimento e crescimento das empresas. Por este motivo é considerado como

um dos pontos fulcrais na visão estratégica das empresas.

Em 2001, a Comissão Europeia publicou o LIVRO VERDE,à i tituladoà P o ove à u à uad oà

Europeu para a responsabilidade social dasàe p esas . Nesta obra consta a seguinte definição de RSE: áà espo sa ilidadeàso ialàdasàe p esasà ,àesse ial e te,àu à o eitoàsegundo o qual as empresas decidem, numa base voluntária, contribuir para uma sociedade mais justa e para um ambiente mais

limpo. Numa altura em que a União Europeia procura identificar os seus valores comuns através da

adoção de uma Carta dos Direitos Fundamentais, são cada vez mais numerosas as empresas europeias

que reconhecem de forma gradualmente mais explícita a responsabilidade social que lhes cabe,

considerando-a como parte da sua identidade à COM,à ,àp.à .à

Por outro lado, as empresas devem apostar cada vez mais no capital humano, no meio

ambiente, entre outros fatores que podem ser diferenciadores no âmbito da gestão de qualquer

organização.

Desde modo, o conceito RSE é constituído por várias dimensões, não se restringindo apenas à

dimensão económica, mas também à dimensão social e ambiental.

No entanto, a responsabilidade social nas empresas não pode ser considerada como uma

substituição da regulação ou legislação, sobretudo no que diz respeito aos direitos sociais ou a normas

ambientais.

Segundo Carlos Cabral-Cardoso (2002) o conceito de responsabilidade social deve ser

compreendido em dois níveis. O nível interno está relacionado com os trabalhadores, enquanto o nível

externo está relacionado com as ações de uma organização sobre os seus componentes externos,

nomeadamente, o ambiente.

No contexto atual, e dado o processo de globalização versus transformação industrial, vão

públicas e dos investidores. De um modo geral, o consumidor ao longo do tempo tem vindo a adquirir

novos hábitos preferindo as embalagens amigas do ambiente, produtos ecológicos, entre outros

produtos que minimizem o impacto ambiental.

Atualmente, a maioria das empresas aposta no desenvolvimento sustentável e na

responsabilidade social. Estes dois conceitos fazem parte da estratégia da empresa, sendo um

elemento basilar no que concerne ao posicionamento da mesma.

A responsabilidade social avança na medida em que a globalização acirra a competição entre

as empresas, afirmando se como um fator primordial para ganho de produtividade e respeito do

público (ASHLEY, 2006).

2.3.

Responsabilidade Social Empresarial

A Responsabilidade Social das Empresas, foca-se essencialmente nas preocupações sociais e

ambientais, económicas, no seu meio envolvente. Assim sendo, a RSE tem como principal objetivo

contribuir de forma positiva para a sociedade, gerindo os impactos sociais e ambientais na

organização, permitindo assim aumentar a competitividade face à concorrência.

Segundo Melo (1999), a responsabilidade social empresarial é como um compromisso das

empresas em contribuir para o desenvolvimento económico e sustentável, contribuindo assim para o

trabalho em equipa dos colaboradores com as suas famílias, a comunidade local e a sociedade em

geral para melhorar a qualidade de vida.

Uma organização que seja socialmente responsável deve ter em consideração, não só os

valores da empresa, mas também a forma como está inserida na comunidade e também o seu impacto

no meio envolvente.

Segundo o INSTITUTO ETHOS, (2008) a RSE é a forma de gestão que se define pela relação ética

e transparência da empresa com todos os públicos com os quais se relaciona e pelo estabelecimento

de metas empresariais compatíveis com o desenvolvimento sustentável da sociedade, preservando

recursos ambientais e culturais para as gerações futuras, respeitando a diversidade e promovendo a

redução das desigualdades sociais.

Parece pois ser consensual que, quando se implementa a responsabilidade social numa

empresa, seja ela ambiental, ética, legal ou económica, na grande maioria dos casos será um

contributo positivo tanto para a empresa como para a sociedade em geral, permitindo ainda mudanças

Para a INSTITUTO ETHOS (2008), a responsabilidade social é um processo que nunca se esgota.

Não é possível afirmar que uma empresa chegou ao limite de sua responsabilidade social, pois existe

sempre algo mais a fazer, seja interna ou externamente.

No entanto, a RSE, é essencialmente promovida por multinacionais ou grandes empresas,

deixando um pouco à parte as pequenas e médias empresas (PME). Contudo, a RSE deve fazer parte

integrante da visão estratégica de qualquer empresa, independente da sua dimensão ou sector.

Qualquer empresa pode definir a sua RSE, sendo este muito mais do que uma obrigação legal,

relativamente às condições de trabalho ou até mesmo à proteção ambiental, nomeadamente através

de ações voluntárias que permitiam o desenvolvimento da sociedade através da educação, cultura e

melhoria das condições de vida, entre todos os aspetos sociais adjacentes.

Para além da importante dimensão social e ambiental da RSE, afirmar- se um novo paradigma

na área lucrativa e social, contribuindo assim para a eliminação de barreiras entre ambas. Assim sendo,

no presente, as empresas estão obrigadas a criar valor através da produção de bens e serviços que a

sociedade deseja, para que seja rentável a curto e a longo prazo.

Carroll (2004) identifica precisamente quatro componentes distintas da RSE, sendo estas;

responsabilidade económica, responsabilidade legal, responsabilidade ética e responsabilidade

Ilustração 1- Pirâmide de Responsabilidade Social da Empresa

Fonte: Carroll,1999

O modelo de Carroll apresenta algumas lacunas, geralmente este tipo de representações

piramidais são caracterizadas pela hierarquia de importância, onde o que se encontra no topo é mais

importante do que está na base. Neste caso, especificamente, os quatro domínios chave estão

inter-relacionados, nenhum domínio será mais importante que outro. Existe uma outra limitação, que está

relacionada com a responsabilidade filantrópica, uma vez que este domínio está diretamente

associado ao voluntariado, não sendo fácil distinguir o filantrópico do ético. Existem também algumas

deficiências, sobre os critérios de classificação das empresas no âmbito da sua atividade, a nível

económico, legal ou ético, dado que a gestão das empresas tem como principal objetivo a maximização

do lucro, o cumprimento da legislação em vigor, entre outros.

Através do LIVRO VERDE (COM, 2001) é possível compreender os desafios colocados às

empresas no que concerne à RSE, sendo essencial o envolvimento de um conjunto de stakeholders

relevantes. Assim as empresas sublinham a natureza voluntária da RSE, preocupadas com eventuais

tentativas de regulamentação. Os sindicatos têm manifestado especial interesse, por um

enquadramento regulamentar mínimo e uma avaliação externa das práticas que envolva todos os

stakeholders. Já os investigadores invocam a necessidade de melhorar a informação e a transparência das práticas, dos critérios de rating social e da gestão dos investimentos socialmente responsáveis

(ISR). E, finalmente, as organizações de consumidores exigem mais e melhor informação sobre as

Responsabilidades Filantrópicas

Ser um bom cidadão

Responsabilidades Éticas

Fazer o que é correcto e justo

Responsabilidades Legais

Cumprir as leis e regulamentos

Responsabilidades Económicas

condições éticas, sociais e ambientais da produção e comercialização dos bens e serviços, para

orientarem as opções de compra.

No entanto parece ser consensual que os benefícios mais frequentes da RSE, (COM, 2001) são:

A aquisição de vantagens competitivas;

O fortalecimento do valor da marca;

O aumento da eficácia das políticas de recursos humanos;

A diminuição dos riscos associados aos conflitos legais e laborais;

A melhoria dos processos operacionais e a redução da utilização de recursos num perspetiva de sustentabilidade, em particular, da redução da sua fatura energética;

A motivação do cliente interno (colaboradores);

A melhoria do clima organizacional;

A posição influente nas decisões de compras;

A influência positiva na cadeia produtiva;

O reconhecimento dos dirigentes como líderes empresariais;

A vantagem competitiva.

Também de acordo com a comissão europeia (COM, 2001), asào ga izaçõesà espo s veis à segue àu à odeloàdeàgest oà aseadoà oàt ipleà otto àli e,àdesig adoàpelosà àP’s,àouàseja,à àfeitaà uma análise tripartida, tendo em consideração o impacto económico (profit), social (people) e

ambiental (planet), inerente a todas as atividades da empresa. Assim o impacto económico das

empresas, tem por base medir os seus recursos humanos, fornecedores e a sociedade, em geral.

Exemplo desta situação é o relatório de contas, que é feito anualmente, onde se dá enfâse

normalmente aos lucros ou à rentabilidade da empresa. O impacto social das empresas, tem influência

direta na dimensão social das pessoas com que interagem, ou seja, nos seus colaboradores,

consumidores, fornecedores, entre outros. Esta dimensão reflete-se, nos direitos dos trabalhadores,

apoio à formação, etc. O impacto ambiental, enquadra-se nas implicações das atividades da empresa

junto do meio ambiente, nomeadamente nos sistemas naturais, ecossistemas, solos, ar ou água, os

recursos naturais.

Hoje em dia, já existem inúmeras empresas em Portugal, que desenvolvem projetos no âmbito

da responsabilidade social, estando assim a implementar políticas de gestão sustentável. Assim sendo,

as empresas consideradas socialmente responsáveis não desenvolvem apenas este tipo de projetos

para o seu próprio benefício e respetivas necessidades, mas também para o bem-estar das gerações

2.4.

Responsabilidade Social Empresarial como Vantagem

Competitiva

Segundo Porter (1986) a estratégia competitiva visa estabelecer uma posição lucrativa e

sustentável contra as forças que determinam a competição industrial. Deste modo, a empresa deve

criar um contexto ambiental em que as competências e recursos da mesma possam produzir vantagens

competitivas, face à concorrência.

Recorrendo novamente ao autor acima citado, devemos ter em conta os fatores estruturais

relacionados com a competitividade das empresas, em que se determinam as cinco forças de Porter,

sendo estas:

1. Novos concorrentes;

2. Produtos substitutos;

3. Poder negocial dos clientes;

4. Poder negocial dos fornecedores;

5. Rivalidade entre os concorrentes atuais.

Porter (1986) descreve estratégia competitiva como um conjunto de ações ofensivas ou

defensivas para criar uma posição estável num determinado sector da indústria ou grupo estratégico,

de modo a enfrentar as cinco forças competitivas e, assim, obter um retorno sobre o investimento

realizado, em termos de capital para a empresa.

A vantagem competitiva pode ser entendida, como um fator diferenciador de uma empresa

face à concorrência, então, podemos ver essa mesma diferença através do seu desempenho ou rácio

económico. Pode dizer-se que uma empresa tem vantagem competitiva, quando reúne um conjunto

de características que lhe permitem uma diferenciação no mercado em que atua, criando assim ainda

mais valor para os seus clientes e acionistas, quando comparado com a sua concorrência direta.

Nos dias de hoje, a grande maioria das empresas, adota comportamentos que potenciem a

responsabilidade social, tentando-se diferenciar da concorrência, com este plano de ação, a empresa

ambiciona imputar notoriedade na marca, junto dos seus clientes.

De acordo com Maslow (1943), quanto maior for o número de recursos disponíveis numa

empresa, mais propensa está para promover e estimular a prática da RSE, partindo do pressuposto

que já consegue satisfazer as suas necessidades básicas. Assim sendo, a RSE, pode ser uma vantagem

Exemplificando, os protocolos com infantários ou ginásios que algumas organizações

assumem para usufruto dos seus trabalhadores, pode ter influência na produtividade da empresa, pois

pessoas mais motivadas e satisfeitas poderem oferecer mais de si. Também índices indesejados pela

organização como o turnover ou absentismo poderiam ser inferiores, justificando o capital investido.

No entanto, as empresas devem considerar as diferentes dimensões referentes à RSE, sejam

estas sociais, ambientais ou económicas. Os gestores de topo das organizações, devem sincronizar as

suas ações com a estratégia empresarial promovendo a RSE, preocupando-se não somente com a

obtenção de lucros, mas sim ser parte ativa na comunidade, dando assim continuidade à sua

existência.

2.5.

Responsabilidade Social Empresarial versus Voluntariado

Empresarial

Observando a cultura tradicional do voluntariado, tem sido recorrente associarmos expressões

como, por exemplo: caridade, solidariedade, bondade, espírito de sacrifício, gratuidade, religião,

altruísmo. No entanto, pode não ser tão imediata a associação entre voluntariado e conceitos como:

responsabilidades, profissionalismo, compromisso, direitos, deveres, etc. O desafio do voluntariado é

precisamente a integração destas novas ideias nos conceitos tradicionais e no que estes têm de

positivo e de universal.

O voluntariado empresarial pode ser entendido como um conjunto de ações, que têm como

objetivo incentivar e envolver os funcionários de uma organização, em atividades que visem

acrescentar valor a uma comunidade, estes benefícios, advém de comportamentos levados a cabo pela

organização, de modo a mitigar o impacto da sua atividade beneficiando assim a população local.

Atualmente, algumas das empresas adotam o voluntariado empresarial, sendo que este é

considerado uma atividade fora do âmbito laboral, surgindo assim de uma escolha e vontade individual

de cada um. No entanto, existem empresas que permitem que os seus colaboradores façam

voluntariado dentro do seu horário laboral.

Os fatores que levam ao voluntariado empresarial, são diferentes dos fatores de voluntariado i dividual,à o eada e te,àasà otivaçõesàalt uístas,à e o pe sas ,àe t eàout os.àOsà e efí iosàdeà ambos são diferentes, no caso das empresas, existe outro tipo de apoios e benefícios, enquanto

individualmente, os benefícios são mais em termos de redes sociais, reconhecimento, recompensa

Cada vez mais a sociedade em geral, espera que as organizações correspondam socialmente,

com o principal objetivo de obter em longo prazo a maximização dos lucros. Por outro lado,

pressupõem-se que as empresas contribuam em prol da comunidade onde se inserem, de modo a

favorecer os seus negócios.

A responsabilidade social das empresas foca-se essencialmente na estratégia empresarial, que

deve conciliar os interesses sociais e os internamente estabelecidos, com a necessidade da empresa

ser lucrativa e sustentável.

2.6.

Abordagens à Responsabilidade Social Empresarial

2.6.1. Teoria Neoclássica

Tal como já foi referido anteriormente, o conceito de responsabilidade social surgiu em 1950,

a sua origem está intimamente ligada a questões éticas, que por sua vez, estabelecem a relação entre

as empresas e a sociedade numa perspetiva filantrópica empresarial.

A responsabilidade social tem vindo a ganhar notoriedade por parte das empresas ao longo

dos anos. A grande maioria das empresas antigamente preocupava-se apenas em maximizar os lucros,

independente das consequências negativas das suas atividades, nomeadamente a degradação

ambiental, a exploração do trabalho, abuso do poder económico ou até mesmo uma concorrência

desleal.

Desde modo, as empresas, sentem-se na obrigação de minimizar os impactos negativos que

advém das suas atividades económicas, envolvendo-se cada vez mais em atividades sociais de modo a

beneficiar a comunidade.

Por outro lado, a responsabilidade social, levanta grandes questões em termos sociais e

ambientais. Estes aspetos podem afetar positivamente ou negativamente a competitividade das

empresas, face à concorrência.

Atualmente, as empresas incorporaram na sua estratégia de negócio questões sociais e

ambientais que vão para além da obrigação legal, este procedimento acarreta custos adicionais e

minimiza o lucro das empresas. Por sua vez, o objetivo das empresas na ótica de qualquer acionista,

será a maximização do lucro em curto prazo e também definir planos para alcançar o mesmo propósito

em longo prazo, esta será uma forma de rentabilizar o capital investido, sempre de forma sustentável.

Na realidade, são ideias de certa forma opostas, mas, no entanto necessárias para qualquer

empresa face ao consumidor, dado que este pode garantir a sobrevivência de uma empresa apenas

com o simples procedimento de aquisição do produto fabricado pela organização.

2.6.2. Teoria dos Stakeholders

Segundo Freeman (1984), um stakeholder pode ser considerado como um grupo ou indivíduo que pode afetar ou ser afetado pela concretização dos objetivos da empresa, nomeadamente na

obtenção de benefícios.

No seguimento anterior, Freeman; Wicks e Parmar (2004) defendem que um bom gestor é um

dos stakeholders mais relevantes, dado que este deve defender e potenciar os relacionamentos, de forma a inspirar os restantes stakeholders.

Um dos aspetos importantes sobre os stakeholders está associado ao seu relacionamento com

as empresas e o impacto cultural, que estes exercem de uma forma ética, no que diz respeito há criação

e manutenção de relações profundas e extensas com stakeholders.

Jallat e Wood (2005) afirmam que existe uma correspondência entre a cultura interna e

externa dos stakeholders, posto que as organizações estejam aptas a desenvolver e manter as relações que têm com os stakeholders. No entanto, a cultura que é defendida pelos stakeholders poderá ser

entendida como um forte elemento para compreender a forma que estes e as empresas podem

cooperar para conseguirem ganho mútuo (Freeman, 1984).

Principalmente desde os anos 90 que se tem vindo a desenvolver estudos organizacionais,

nomeadamente no que diz respeito há relação que existe entre as organizações, consumidores,

fornecedores, colaboradores e acionistas. Uma organização que opte por uma gestão tendo como base

a teoria dos stakeholders, pressupõe que exista uma alocação dos recursos organizacionais tendo em

conta os vários grupos de interesse, quer seja dentro ou fora da organização.

Assim sendo, Freeman (1984) e Maslow (2007), defendem que o conceito stakeholders se pode subdividir em 2 grupos (primários e secundários), de acordo com os direitos estabelecidos nos recursos

Fonte: Rego,2003

Maessen, (2007) distingue stakeholders primários de secundários da seguinte forma. Os

stakeholders primários, podem ser considerados como os acionistas e investidores, visto que possuem

estabelecidos quais os direitos legais sobre os recursos organizacionais. Enquanto os stakeholders

secundários fazem parte da comunidade, funcionários, consumidores, entre outros), ou seja, são

aqueles cujo direito sobre os recursos organizacionais são menos estabelecido pela lei, ou por outro

lado podem ser baseados em critérios de lealdade ou em obrigações éticas.

A teoria dos stakeholders, tem como pressuposto que o resultado final de uma atividade,

executada por uma organização empresarial tenha em consideração os possíveis retornos, sejam estes

económicos financeiros, ou mesmo em capital humano, potenciando assim os resultados de toda a

rede envolvida no processo produtivo, e não apenas os resultados dos acionistas.

Observado o modelo da teoria dos stakeholders, os acionistas constituem uma parte

fundamental no que corresponde à parte financeira da empresa, os mesmos possuem sobre a forma

de ações ou quotas da organização, as quais tem geralmente retorno financeiro. Estes podem variar,

ou seja, uma empresa o acionista pode ser o próprio gestor e colaborador, já no caso de uma grande

empresa ou multinacional, derivado há sua grande dimensão, podemos encontrar acionistas de toda

ordem. Os mais influentes, serão sempre os que possuem a maior parte do património e por

consequência, determinam de acordo com as estratégias definidas, o capital da organização

(Rocha,2010).

Colaboradores Investidores

Accionistas

Estado

Clientes

Comunidade Local Concorrentes

Fornecedores

Também os fornecedores, são considerados vitais para o bom desempenho da organização,

dado que na cadeia de abastecimento são as matérias-primas que irão determinar a qualidade e o

preço final dos produtos. No entanto, o bem mais precioso e necessário para uma organização são os

clientes, estes usufruem dos produtos ou serviços gerados, dando em troca os recursos financeiros

que são fundamentais para o desenvolvimento e sobrevivência da organização. Finalmente, no que diz

respeito à comunidade local, esta permite que a organização se sedie em determinado local, ou seja,

consente que sejam construídos os imobilizados para executar a sua atividade laboral como, plantas

industriais, escritórios, recebendo em troca os benefícios de taxas e contribuições da organização.

Neste sentido a organização age no sentido de, cuidar e valorizar a comunidade onde se insere, de

modo a não gerar as externalidades negativas causadas aos residentes, como por exemplo em aspetos

Capítulo III

–

Estudo Empírico

3.1.

Metodologia

Neste capítulo, serão apresentadas todas as vertentes relacionadas com a metodologia

utilizada para a construção da presente dissertação. O propósito será descrever a estratégia utilizada,

enquadrar o estudo de caso de acordo com a sua tipologia, bem como transmitir ao leitor, como foi

realizada a recolha dos dados e o seu tratamento.

3.2.

Estratégia Metodológica

O presente estudo apresenta um processo de pesquisa de estudo de caso único. A escolha

deste método enquadra-se com a necessidade de compreender o fenómeno como um todo, e com

maior profundidade possível.

Segundo Gil (2010) e Stake (2007), para garantir a profundidade necessária ao estudo, o estudo

de caso requer a utilização de múltiplas técnicas de recolha de dados, de modo a conferir uma maior

credibilidade dos resultados e originando uma possível associação, que contribui assim para a validade

do estudo presente.

Neste estudo é realizada a revisão bibliográfica de artigos científicos, através da base de dados

da B-On, Proquest, Repositório do Minho, consulta de obras literárias sobre o tema em estudo e o

acesso a documentação relativa a procedimentos intrínsecos da organização, de modo a sustentar a

pesquisa sobre o tema.

3.3.

Tipologia de Estudo de Caso

Segundo Yin (2003) um estudo de caso, é uma investigação que se baseia principalmente no

trabalho de campo estudando uma pessoa, um programa ou uma instituição na sua realidade,

utilizando para isso, entrevistas, observações, documentos, questionários e artefactos.

Citando o mesmo autor, um estudo de caso consiste numa pesquisa empírica, que investiga

um fenómeno contemporâneo no seu contexto natural, utilizando múltiplas fontes de evidência. O

objetivo é compreender todas as situações existentes e interpreta-las de modo a encontrar a uma

conclusão plausível de acordo com os factos. Todos estes acontecimentos ou fontes geram

A metodologia aplicada na realização da dissertação de mestrado tem como base a

investigação de um estudo de caso único, este estudo tem como objetivo primordial analisar a

perceção que os colaboradores têm relativamente a orientação da empresa no que concerne à RSE.

3.4.

Recolha de Dados

Segundo Yin (2003) um dos dois princípios para a recolha de dados:

a) Usar múltiplas fontes de evidências

O uso de múltiplas fontes de evidência, permite o desenvolvimento da investigação em várias

perspetivas e investigar vários aspetos em relação ao mesmo fenómeno. As conclusões e retiradas são

assim mais convincentes e sólidas, já que advêm de um conjunto de análises e confirmações. Além

disso, as potenciais problemáticas e questões sobre a validade e viabilidade do estudo são atendidos,

pois as conclusões nestas mediante estas condições, são validadas através de várias fontes de

evidência.

b) Construir, ao longo do estudo, uma base de dados

Embora no estudo de caso a separação entre a base de dados e o relato não seja vulgarmente

encontrada, sugere-se que essa separação aconteça para garantir a legitimidade do estudo, uma vez

que os dados encontrados ao longo do estudo são armazenados, possibilitando o acesso de outros

investigadores. Os registos encontram-se disponíveis através de notas, documentos e narrativas,

podendo estas ser (interpretações e descrições dos eventos observados, registados...).

Assim sendo, dando continuidade ao estudo de caso, é fundamental para a investigação

recorrer a várias técnicas de pesquisa e recolha de dados, deste modo, a utilização várias fontes de

informação nomeadamente, documentais, observação e inquérito por questionário, ou até

entrevistas.

Relativamente à análise da e p esaà NívelàCe to , a recolha de informação para o presente

estudo, foi realizado através de recolha documental de inquérito por questionário e de observação

direta.

Na elaboração do questionário, foi utilizado um tipo de escala de um a seis, de modo a medir

a intensidade/ opinião para cada conjunto de respostas das três dimensões em estudo, diretamente

associadas há temática responsabilidade social, sendo essas áreas a dimensão social, ambiental e

económica. Estas são utilizadas de modo a que o inquirido possa emitir o seu parecer, relativamente

3.5.

Tratamento de Dados

Relativamente ao tratamento e análise de dados, é fundamental ter em conta três aspetos

essenciais, sendo estes: descrição, análise e interpretação. A descrição é o resultado que advém da

escrita dos textos resultantes dos dados primários obtidos pelo investigador. A análise faz parte do

processo de organização dos dados, onde se deve constar os aspetos essenciais e identificar quais os

fatores chave. Por fim, a interpretação corresponde ao processo de obtenção de significados e

conclusões a partir dos dados obtidos.

Segundo Gil (2010), a redação do relatório do estudo de caso reveste-se da particularidade dos

dados serem geralmente numerosos e obtidos de diferentes formas, sendo necessária a sua seleção e

organização não só para a análise, como também para apresentação dos resultados. Sendo possível

adotar várias estruturas para a construção do relatório de estudo de caso, neste caso será utilizada

uma estrutura clássica.

Por outro lado, a redução e simplificação dos dados diz respeito ao processo de selecionar,

simplificar e organizar todos os dados obtidos durante a investigação. A apresentação dos dados

refere-se ao momento em que a informação é organizada e compactada, de modo a que o investigador

obtenha uma ideia clara do estudo.

Por fim, o último momento corresponde à extração de todas as conclusões, ou seja,

informação recolhida, organizada e reformulada, de modo a se poder retirar o maior número de

Capítulo IV

–

Estudo de Caso

4.1.

Caracterização da Empresa

A empresa Nível Certo , insere-se na rede Oxycerto, sendo que esta engloba várias filiais. A

empresa atualmente dispõe de 22 lojas e um centro de abastecimento regional localizado em Setúbal,

tendo a sua sede na Amadora, dispondo ainda de um centro de armazenamento e logístico composto

por 120 pessoas.

A história da empresa Nível Certo teve início no norte de França, Lille, em 1976. Após uma

década, surge a primeira fábrica de produção e conceção de artigos, com o objetivo de assegurar a

produção para marca Oxycerto . Após a primeira loja Nível Certo em França, surge outra loja em

Dortmund na Alemanha.

E assim, se foi expandindo a empresa, sendo que em 1988, a empresa internacionaliza-se e

abre o seu primeiro centro de produção na Ásia. A empresa sediou-se em Portugal passados 19 anos.

Em 1995 a sua produção começa a desenvolver-se em território português, abrindo a sua delegação

no Porto.

Em 1997, a Nível Certo procede há criação das suas primeiras marcas: tribornaut , para os

desportos de água e a quechuten para os desportos de montanha. Atualmente a quechuten é uma

das marcas da empresa, e assume 30% do volume de negócio da empresa, durante o outono e o

inverno.

No ano 2000 surge assim a primeira loja Nível Certo em Portugal, ou seja, na Amadora, onde

está sediada a empresa em Portugal.

Em 2008 foi concebida a rede de empresas que atualmente existe em Portugal, que engloba

um conjunto de várias insígnias entre elas a Nível Certo , criadas ao longo dos anos todas elas são

especialistas na conceção, produção e venda de artigos referentes ao sector de comércio e retalho de

artigos desportivos.

A Nível Certo têm como missão:

Despo tistas Satisfeitos é a nossa missão.1

No que concerne há dimensão recursos humanos, a Nível Certo Portugal tem cerca de 1000

funcionários com idade média de 25 anos, sendo maioritariamente do género masculino, mais

especificamente 60%, ou seja 600 homens e os restantes do género feminino, sendo esta, a força de

trabalho da organização. Nos cargos de direção da empresa todos os recursos humanos têm um nível

de formação superior, no que se refere ao universo operacional as habilitações académicas em média

situam-se no 12º de escolaridade obrigatória. Estes dados são relativos há realidade portuguesa.

Existe uma preocupação relativamente à formação contínua dos colaboradores, não só a nível

operacional e técnico, mas também com ações de formação no âmbito da saúde, segurança, incêndios,

sendo estas áreas fulcrais para a dinâmica de trabalho contemporâneo.

A política de recrutamento e seleção da empresa Nível Certo , suporta-se em pré-requisitos

específicos, quando os candidatos apresentam a sua candidatura, terão efetivamente de reunir no

mínimo duas características, ser estudante ou praticante de desporto.

É notório a aposta no recrutamento interno por parte da empresa, permitindo assim a

progressão a nível interno na carreira, não tendo na maioria das situações de recorrer ao exterior,

aproveitando assim as competências internas.

Trabalhar numa loja Nível Certo significa aprender uma função, mas também fazer parte de

uma equipa de entusiastas do desporto. O ambiente de trabalho é pouco formal, mas o forte

investimento pessoal e a capacidade de trabalho de cada colaborador são colocados em prática todos

os dias.

4.2.

Análise dos resultados

Em qualquer estudo realizado, torna-se fundamental apurar resultados para fundamentar

todas as conclusões obtidas, desta forma serão validas e transforma-se em facto, possibilitando a

oportunidade de atuar no sentido da resolução do fenómeno estudado.

Neste capítulo estão presentes os resultados que foram aferidos neste estudo, nomeadamente

os resultados que foram extraídos das respostas fornecidas pelos inquiridos nas diversas questões

subdivididas pelas três dimensões, Social, Ambiental e Económica.

Assim sendo, definiu-se a escala a ser utilizada neste inquérito, a escala de Likert, de acordo

com as seguintes hipóteses:

1. Discordo Totalmente;

2. Discordo;

3. Indiferente;

4. Concordo;

5. Concordo Totalmente;

Na análise dos dados aplicou-se a estatística descritiva, de modo a resumir um conjunto de

dados, que foram recolhidos através do inquérito por questionário, em seguida, reorganizados através

de tabelas e gráficos.

Desta forma, foram utilizadas tabelas de frequências, com o propósito de agrupar e sintetizar

toda a informação recolhida. Estas tabelas são bastante úteis quando as observações são numerosas

e sobretudo, quando se repetem, sendo referido na literatura como discretas, ordinais ou nominais,

(FORTIN, 1999).

Neste estudo foram consideradas um conjunto de variáveis nominais, ordinais e qualitativas,

sendo as mesmas uma forma de agrupar a informação.

Caracterização do Universo

A estatística descritiva tem como principal objetivo estudar um conjunto total de valores ou

amostras, sobre as quais é possível retirar conclusões acerca de um determinado estudo. Esta ciência

foca-se na recolha, análise e interpretação de dados, de forma a conseguirmos extrair os dados

principais.

Por outro lado, podemos ainda resumir ao máximo toda a informação obtida, recorrendo a

cálculos de estatística descritiva e gráficos.

O universo é de 120 pessoas que fazem parte do centro de armazenagem e logística, onde o

inquérito por questionário foi aplicado.

No presente estudo, foram inquiridas 30 pessoas, o mesmo número de respostas validas, a

média de idade dos inquiridos é entre os 20 aos 25 anos, sendo esta a faixa etária predominante.

Dimensão Amostra

A dimensão da amostra corresponde a 25%, num total de 120 pessoas que pertencem ao corpo

de trabalho da empresa. Este inquérito foi aplicado no armazém central, uma vez que é onde estão

inseridos o maior número de colaboradores.

áà va i velà i depe de teà à aà va i velà a ipuladaà peloà i vestigado à o à aà fi alidadeà deà estudar os seus efeitos na variável depende te à FORTIN,à ,àp. .àásàva i veisàsó ioàde og fi asà

são importantes não só na caracterização da amostra. Considerando assim como variáveis

Variáveis demográficas presentes neste inquérito são:

Qualitativas nominais:

Variáveis que não seguem qualquer ordem, sendo atributos:

Género

Qualitativas ordinais:

Variáveis que seguem uma ordem, como o próprio nome indica:

Habilitações Literárias

Função Desempenhada

Quantitativa:

Variável que permite ordenação e quantificação de dados:

Faixa Etária

A junção destas duas classes perfaz o total de 30 indivíduos envolvidos neste inquérito, ou seja,

uma amostra de 25% das 120 pessoas que trabalham na empresa.

O total de homens presentes nesta amostra é de (47%), enquanto o total de mulheres é de

(53%), em termos percentuais.

Resulta da análise destes dados, um equilíbrio relativo entre os seus dois componentes, com

ênfase para o sexo feminino que inclui mais 6% de elementos do que o grupo constituído pelos

homens.

Gráfico 1 - Distribuição dos inquiridos relativamente ao género

53% 47%

Sexo

Feminino

Analisando todos os dados presentes no histograma relativos à variável demográfica faixa

etária, podemos referenciar várias conclusões em relação as pessoas presentes no inquérito.

Pessoas com idades compreendidas entre os 20 e os 25 anos, representam 66% da amostra,

por outro na faixa etária 26 aos 31 anos é de 31%, dos 32 aos 37 anos é de 3%, relativamente a pessoas

com idade inferior a 20 anos e também 38 anos ou superior, a percentagem de inquiridos neste estudo

é nula. Podemos então concluir, que os participantes neste inquérito são maioritariamente jovens, o

que talvez seja uma caraterística da organização, proceder a recrutamento de pessoal jovem tornando

assim a força de trabalho juvenil.

Gráfico 2 - Distribuição dos inquiridos relativamente à faixa etária

Gráfico 3 - Distribuição dos inquiridos relativamente às habilitações literárias Menos de 20

0% 20-25 66% 26-31 31% 32-37 3% 38-44 0% mais de 45

0% Menos de 20

20-25

26-31

32-37

38-44

mais de 45

0%3% 7%

67%

23% 0%0% Doutoramento

Mestrado

Pós-Graduação

Licenciatura

10º a 12º anos

5ª a 9º ano

No que respeita às habilitações literárias, foi possível apurar 100% de respostas, ou seja 30

inquiridos manifestaram-se.

Após a análise do gráfico acima representado, verifica-se que 77% do total da amostra

analisada neste inquérito, frequentaram com êxito cursos superiores. Uma pequena percentagem, ou

seja, 3%, correspondendo a um inquirido, são titulares de mestrado. Também duas pessoas

manifestaram ter uma pós – graduação, correspondendo a 7%. Por outro lado, quando falamos em

licenciatura, 67% o que significa 20 indivíduos respondem ser detentores desta habilitação.

Finalizando, com uma percentagem de 23%, ou seja, sete inquiridos compõem o grau ensino

secundários. Assim sendo, poderemos concluir que na generalidade, os inquiridos possuem

licenciatura ou estão a frequentar com aspirações futuras de conclusão.

No que respeita à função desempenhada, constatou-se que os 30 indivíduos inquiridos neste

estudo representam predominantemente a função de operador logístico sendo 87%, o que

corresponde a 26 indivíduos, na generalidade a empresa recruta pessoas que possuem uma

licenciatura, investido assim no capital humano da mesma, possibilitando ascensão interna dentro da

empresa.

Em menor quantidade, percecionamos a função de responsável de secção com apenas 10%, o

que corresponde a três indivíduos inquiridos, o cargo de diretor corresponde a 3%, uma vez que só

existe uma pessoa com esse cargo na empresa nível certo, o que de certa forma é a realidade de quase

todas as organizações, a base ou parte operacional é bastante superior em relação ao vértice.

Gráfico 4 - Distribuição dos inquiridos relativamente à função desempenhada

87% 10%3%

Função desempenhada

Operador Logístico

Responsável de Secção

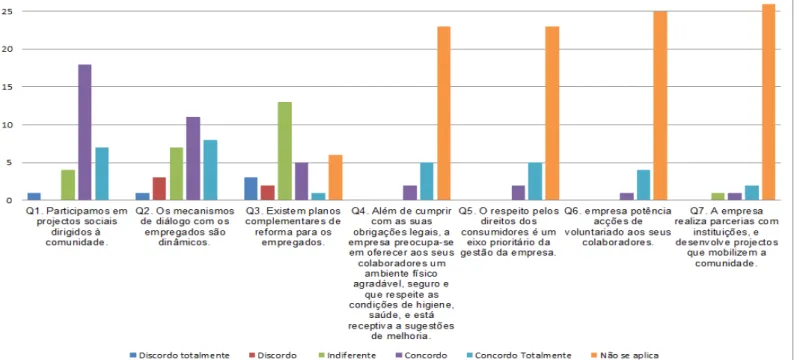

Nesta dimensão, é possível entender como os colaboradores percecionam o apoio prestado

há comunidade local, onde está inserida a empresa Nível Certo", seja apoio social e bem-estar, bem

como outras ações que minimizem o impacto da sua atividade no meio envolvente.

Para avaliar a perceção dos inquiridos relativamente aos aspetos da dimensão social, foram

formuladas as seguintes questões:

Pa ti ipa osàe àp ojetosàso iaisàdi igidosàaà o u idade à Q

Osà e a is osàdeàdi logoà o àosàfu io iosàs oàdi icos? à Q )

E iste àpla osà o ple e ta esàdeà efo aàpa aàosàe p egados? à Q

ál àdeà u p i à o àasàsuasào igaçõesàlegais,àaàe p esaàp eo upa-se em oferecer aos seus colaboradores um ambiente físico agradável, seguro e que respeite as

condições de higiene, saúde, eàest à e etivaàaàsugestõesàdeà elho ia? à Q

Oà espeitoà pelosà di eitosà dosà o su ido esà à u à ei oà p io it ioà daà gest oà daà e p esa? à Q

àáàe p esaàpot iaàações de voluntariado aos seus colaboradores? à Q )

àáàe p esaà ealizaàpa e ias com instituições e desenvolve projetos que mobilizam a o u idade? à Q