Pró-Reitoria de Pós-Graduação e Pesquisa

Programa de Pós-Graduação Stricto Sensu em Economia

TESTANDO A APLICABILIDADE DAS TEORIAS DO

CONSUMO NO BRASIL

Brasília - DF

2013

MARIA CRISTINA DO NASCIMENTO

TESTANDO A APLICABILIDADE DAS TEORIAS DO CONSUMO NO BRASIL

Dissertação apresentada ao Programa de Pós-Graduação Strictu Sensu em Economia da Universidade Católica de Brasília, como requisito para obtenção do Título de Mestre em Economia.

Orientador: Dr. Rogério Boueri Miranda

Ficha elaborada pela Biblioteca Pós-Graduação da UCB 15/04/2013

N244t Nascimento, Maria Cristina do.

Testando a aplicabilidade das teorias do consumo no Brasil. / Maria Cristina do

Nascimento – 2013.

60f; il.: 30 cm

Dissertação (mestrado) – Universidade Católica de Brasília, 2013.

Orientação: Prof. Dr. Rogério Boueri Miranda.

1. Consumo (Economia). 2. Créditos. 3. Distribuição de renda. 4. Economia. I. Miranda, Rogério Boueri, oriente. II. Título.

AGRADECIMENTOS

Agradeço primeiramente a Deus, força soberana que guia todos os passos de minha vida, e a Jesus, o maior de todos os Mestres e luz da minha vida.

Aos meus pais e familiares pela confiança, respeito e admiração em todos os momentos de minha vida.

Ao meu orientador Dr. Rogério Boueri Miranda, por sua paciência, dedicação e orientação acadêmica ao longo do curso e, principalmente, neste trabalho final.

Aos professores do Programa de Pós-Graduação Strictu Sensu em Economia da Universidade Católica, que sempre me ajudaram e foram essenciais em minha formação.

Aos amigos: Carlos Henrique Coelho, por seus conselhos iluminados e orientação nos momentos difíceis do curso; Alberto Ronchi, que me ensinou e trabalhar com o programa Stata; Ronaldo J. P. Távora, que ajudou com o tratamento de dados.

Aos colaboradores Marcos F. Silva e Fábio Augusto R. Gomes, que se disponibilizaram para me ajudar neste trabalho final.

O que destrói o ser humano?

Política sem princípios, prazer sem compromisso, riqueza sem trabalho, sabedoria sem caráter, negócios sem moral, ciência sem humanidade e oração sem caridade.

RESUMO

Referência: NASCIMENTO, Maria Cristina. Título: Testando A Aplicabilidade Das Teorias Do Consumo No Brasil. 2013. 59 folhas. Programa de Pós-Graduação Strictu Sensu em Economia da Universidade Católica de Brasília, Brasília, 2013.

A proposta deste trabalho é testar a aplicabilidade do Modelo Híbrido, de Campbell e Mankiw (1989), para o Brasil, utilizando dados em painel para os estados brasileiros. A ideia é verificar se no período entre 2004 e 2010, caracterizado pelo expressivo crescimento do crédito no país, houve alterações na histórica característica de restrição de liquidez dos consumidores brasileiros. O Modelo Híbrido de CM considera a existência de dois consumidores, dos quais um consumidor consome sua renda corrente, devido à falta de crédito, e o outro consome sua renda permanente. A integração dos dois agentes gera um consumo agregado. O método utilizado neste trabalho foi o Método Generalizado dos Momentos (GMM), com a utilização de variáveis instrumentais. Os dados utilizados são informações regionais dos vinte e sete estados brasileiros, além do Distrito Federal. Os resultados mostram que neste período os consumidores brasileiros possuem uma parcela de sua renda restrita ao crédito, assim como verificado em estudos anteriores.

ABSTRACT

This paper proposes to tests the model of Campbell and Mankiw (1989) to Brazil using a panel data for all Brazilian federative units. The idea is to verify if between 2004 and 2010, which was characterizes by a expressive growth of the credit, the historical Credit constraint of Brazilian households changed. The model considers the existence of two households, where the first its current income, due to lack of credit, and the other their permanent income. The integration of the two agents creates a aggregate consumption. The method used in this work was the Generalized Method of Moments (GMM), with the use of instrumental variables. The data used are regional information of the twenty-seven Brazilian states and the Federal District. The results show that in this period the Brazilian consumers have a portion of their income to credit restricted, as seen in previous studies.

SUMÁRIO

1 INTRODUÇÃO ... 10

2 CONSIDERAÇÕES SOBRE A ECONOMIA E O CRÉDITO ... 12

3 REFERENCIAL TEÓRICO ... 14

3.1 REVISÃO DE LITERATURA ... 14

3.2 MODELOS ... 16

4 METODOLOGIA ... 22

4.1 VARIÁVEIS ... 22

4.1.1. Consumo ... 22

4.1.2. Renda ... 23

4.1.3. População ... 24

4.1.4. Crédito ... 24

4.1.5. Índice de Preços ao Consumidor Amplo (IPCA) ... 25

4.1.6. Admissões ... 25

4.2. ESTRUTURA ... 26

5 TESTES E RESULTADOS ... 28

6 CONCLUSÃO ... 37

REFERÊNCIAS ... 38

APÊNDICE A - GRÁFICOS DE LINHAS PARA DADOS EM PAINEL ... 41

1 INTRODUÇÃO

Uma questão muito debatida entre os estudiosos é a motivação que levam os agentes a consumir.

O consumo é uma importante variável macroeconômica que mede o bem-estar dos indivíduos e que é, reconhecidamente, um impulso para o crescimento econômico de um país.

Santos (2006), em suas considerações sobre o consumo classificou esta variável como um importante componente da demanda agregada.

A análise Keynesiana da função consumo, que tem como base de determinação do consumo a renda disponível ou a renda corrente, é um importante referencial teórico sobre este tema.

Os avanços dos estudos macroeconômicos, no entanto, trouxeram outras abordagens como a escolha intertemporal de Irving Fisher, no qual as famílias decidem quanto poupar e consumir hoje, levando em consideração o futuro. A possibilidade de empréstimos pode tornar o consumo de hoje maior do que a renda, ou ainda, a possibilidade de poupança de hoje, torna o consumo de amanhã maior do que a renda.

Milton Friedman (1957), de posse da ideia da escolha intertemporal do consumo, baseou a escolha dos agentes a partir da renda permanente (e não apenas da renda corrente), permitindo que o consumidor tenha um padrão de consumo estável ao longo do tempo.

Essa é a chamada suavização do consumo, onde alterações no consumo ocorrem a partir de mudanças na renda permanente e onde alterações transitórias na renda possuem pouco ou nenhum efeito sobre o consumo. Isto ocorre porque as pessoas tendem a poupar ou gastar quando ocorrem alterações transitórias em sua renda.

Franco Modiglian (1986), por sua vez, introduziu o chamado ciclo de vida do consumo e da poupança, onde as decisões de consumo e de poupança estão embasadas na expectativa de renda ao longo da vida. Segundo este autor, a renda dos consumidores tende a sofrer variações significativas durante o período de vida dos agentes.

É certo, porém, que restrições de liquidez na economia reduzem o nível de atividade econômica e o bem-estar dos indivíduos.

No entanto, o crédito expandiu-se consideravelmente no Brasil após a década de 90, tornando-se mais acessível aos brasileiros. A abertura financeira iniciada em 1988, com a adoção das taxas de câmbio flutuantes para as transações não comerciais e a liberalização do mercado de ouro, foi uma das principais consequências para a mitigação do acesso ao crédito e o estímulo ao consumo.

De fato, variáveis como consumo e investimento são fortemente afetadas pelo cenário macroeconômico, cujas mudanças importantes foram verificadas nas últimas décadas, quando o Brasil alcançou a estabilidade econômica.

Desta forma, as teorias das decisões de consumo podem ter perdido o seu comportamento estável no novo contexto econômico em que vive o Brasil após a década de 90, quando houve a abertura econômica e a “financeirização” da riqueza, com expansão do crédito, controle da inflação e queda dos juros.

Cabe, no entanto, apurar esta suposição.

O foco deste trabalho é analisar a aplicabilidade e a validade das teorias de consumo para os agentes brasileiros no período entre 2004 e 2010, tendo como base o Modelo Híbrido de Campbell e Mankiw (1989).

2 CONSIDERAÇÕES SOBRE A ECONOMIA E O CRÉDITO

Uma vez que a decisão consumo pode ser afetada por choques na renda e influenciada pelo cenário econômico, torna-se conveniente fazer algumas considerações sobre o contexto macroeconômico e as condições de que permearam o período analisado neste trabalho.

A implantação do Plano Real em 1994 neutralizou a inércia inflacionária e mudou o contexto econômico do Brasil. A utilização da âncora cambial (variante do regime de câmbio fixo) deu lugar à adoção do câmbio flutuante e estabeleceram-se políticas de metas de inflação com objetivo manter o equilíbrio dos preços.

Desde então, o setor bancário apresentou mudanças significativas como a abertura financeira, a redução dos ganhos de floating e a expansão de crédito.

Segundo Fucidji e Prince (2009), a expansão do crédito no Brasil ocorreu a despeito de medidas governamentais para contê-las.

A demanda reprimida, após duas décadas de alta inflação, foi atendida com créditos de curto prazo, utilizados para suprir a demanda por bens duráveis dos consumidores que confiaram na estabilização de preços.

A expansão do crédito, no entanto, sofreu contrações ainda na década de 90 quando, atingido pela crise mexicana em 1994, o Banco Central tomou medidas restritivas aumentando a taxa de juros e o valor dos depósitos compulsórios. Além disso, os bancos mantiveram os spreads elevados para compensar as perdas dos maus resultados das carteiras

de créditos.

Após os anos 2000, houve uma reversão na tendência do crédito e este se expandiu consideravelmente no início desta década, passando de 25,8% do PIB para 45,2% do PIB (Gráfico 1).

No que tange ao crédito destinado às pessoas físicas, o volume de crédito de recursos livres destinados às famílias saiu de 5% do PIB, no inicio da década de 90, para cerca de 15% do PIB no final da década de 2000.

Em termos reais (descontado o IPCA), o volume de crédito destinado às famílias cresceu 313% entre janeiro de 2003 e dezembro de 2010.

Apesar da relação credito/PIB brasileiro ser pequeno quando comparado a outros países, o nível de endividamento para o consumo é relativamente mais alto que o patamar de renda por habitante.

Segundo Belluzzo e Coutinho (1998), a generalização do crédito ao consumidor permite que uma fração do consumo deixe de ser proporcional à renda corrente, fazendo com que o consumo deixe de ter um comportamento estável previsto pela função consumo keynesiana e apresente um componente típico das decisões de gastos capitalistas.

Ainda segundo estes autores, a maior “alavancagem” dos gastos de consumo

3 REFERENCIAL TEÓRICO

3.1 REVISÃO DE LITERATURA

Existem poucos estudos que abordam o comportamento do consumo agregado para o Brasil, quando comparamos à literatura internacional. No entanto, a evidência comum encontrada nestes estudos é a de que, no curto prazo, existe restrição à liquidez, fato que impacta fortemente nas decisões de consumo, investimento e bem estar dos agentes.

Para Salvato (2003), no Brasil o consumo agregado representa 70% do Produto Interno Bruto (PIB), sendo, portanto, um argumento fundamental na função de bem-estar econômico. Dado os resultados prévios de estudos anteriores sobre o consumo, quando se investigou a existência de mercados incompletos de crédito, parte do comportamento cíclico dos gastos pode estar associado à restrição de liquidez para o consumo total.

Salvato (2003) verificou ainda, por meio dos testes aplicados em dados anuais para renda e consumo de bens não-duráveis e duráveis, no período entre 1970 e 1998, que há evidência de que uma fração dos consumidores consomem sua renda corrente e outra parte suaviza seu consumo, conforme a Teoria da Renda Permanente (TRP). Verificou-se ainda um ciclo comum entre as séries, evidenciando a hipótese de restrição ao crédito.

Artigos como o de Gomes (2004) avaliam que a regra de decisão do consumidor brasileiro é melhor explicada quando se considera a regra de bolso, onde o agente toma a decisão de consumir a sua renda corrente (do trabalho), possivelmente pela falta de liquidez.

Cavalcanti (1993), que testou a correlação entre a série temporal de consumo e taxa de juros do Brasil na década de 80, concluiu que 32% dos consumidores brasileiros são restritos ao crédito e que esta característica é a que melhor descreve o comportamento do consumo no Brasil neste período. O baixo percentual encontrado se deve, segundo o autor, à agregação de renda devido à existência de um mercado de ativos indexados aos baixos custos e riscos. A evidência empírica testada por Cavalcanti utilizou estimadores por meio de variáveis instrumentais.

Teoria da Renda Permanente (TRP), utilizando o modelo em que parte da população, restrita ao crédito, consomem apenas a sua renda corrente. Os resultados concluíram que, sob a metodologia proposta por Campbell e Mankiw (1989), 80% da população é restrita ao crédito, proporção significativamente maior do que a encontrada por Cavalcanti (1993).

A diferença entre estes resultados pode ser justificada pelo conjunto de instrumentos usados na estimativa e pela agregação temporal escolhida por Reis et al. (1998).

Rocha e Issler (2000) reconhecendo o consumo como uma importante variável macro, que serve como uma proxy para o bem-estar, realizou um estudo sobre a série de consumo do

Brasil que permite discutir as questões teórica relativas à Teoria da Renda Permanente (TRP). Os testes estatísticos, seguindo os passos de Campbell e Mankiw (1989), verificaram a imprevisibilidade da variação de consumo entre um ano e outro e concluíram que há correlação positiva entre a variação do consumo e a variação da renda na proporção de 0,74. Ou seja, os autores concluíram que 74% dos consumidores são restritos ao crédito, valor acima do verificado em países como os Estados Unidos (51%), onde o mercado de crédito é mais evoluído.

Gomes (2004) analisou a série de consumo agregado do Brasil entre 1947 e 1999 e, através da decomposição de Beveridge e Nelson, verificou a presença de uma parte estocástica e de uma parte cíclica estacionária. Tal resultado não é compatível com Teoria da Renda Permanente (já que a TRP implica na não existência de uma parte cíclica do consumo), mas está em conformidade com o resultado de Reis et al. (1998) de que parte da população brasileira está restrita a consumir sua renda corrente.

Gomes e Paz (2004) testaram a aplicabilidade das diversas teorias sobre decisão de consumo para um conjunto de países da América do Sul para saber qual delas adere melhor aos dados utilizando dados em painel. A conclusão para o Brasil foi de que as séries de consumo e renda são compatíveis com o Modelo Híbrido de Campbell e Mankiw (1989) e a parcela de renda restrita ao crédito chegou a 60%.

Costa (2012) testou os modelos de consumo com transferência de renda para funções do tipo CRRA e formação de hábitos. Seus resultados atingiram uma proporção de 90% e 80%, respectivamente, da população que consomem sua renda corrente.

Essa teoria foi inaugurada por Irving Fisher, que relacionou a decisão das famílias entre consumir e poupar hoje levando em conta o futuro. Desta forma, consumir mais e poupar menos hoje, pode significar redução do consumo futuro. A possibilidade de tomada de empréstimo pode, no entanto, representar um consumo atual maior do que a renda, da mesma forma que possibilita a formação de poupança para o consumo futuro ser maior do que a renda.

Como contribuição, Franco Modiglian (1986) demonstrou o que ficou conhecido como ciclo de vida do consumo e poupança, do qual os agentes decidem o quanto poupar e consumir com base nas expectativas sobre a renda durante todo o seu período de vida. Isto porque a renda tende a sofrer variações significativas no decorrer da vida dos agentes.

3.2 MODELOS

Segundo a Teoria de Keynes (1936), o consumo depende principalmente da renda corrente. Esta teoria segue a chamada lei psicóloga fundamental, que diz que variações no nível da renda corrente causariam variações, em menores proporções, no consumo corrente. Isto ocorre porque o consumidor poupa a diferença entre a sua renda efetiva e os seus gastos necessários.

Sua função consumo é apresentada pela seguinte equação:

onde C0 > 0 e 0 < c <1 ... (1)

C0: representa o consumo autônomo; c: é propensão marginal a consumir

Para Keynes, as famílias poupam por motivos precaucionais e suas decisões de consumo e poupança se alteram de acordo com a distribuição de riqueza e os níveis de vida.

Milton Friedman (1957), por sua vez, parte do pressuposto de que as famílias nivelam seu consumo ao longo do tempo, ou seja, o consumo não é influenciado por variações puramente transitórias. As decisões são pautadas na renda permanente.

... (2)

Enquanto a definição de renda permanente é dada:

... (3)

Nesta teoria:

Desta forma:

... (4)

Onde a poupança é a diferença entre a renda corrente e a renda permanente.

A teoria keynesiana (TK) e a TRP se diferenciam no que diz respeito ao grau de integração da poupança, visto que, dada a função consumo:

... (5)

onde o consumo é I(1), a poupança, por sua vez, também será I(1), já que,

... (6)

Caso a renda seja I(0), a TK implica que ambos, consumo e poupança, são I(0)

também.

Em seu trabalho seminal, Hall (1978) descreveu o problema de otimização intertemporal do consumidor representativo forward-looking da seguinte forma:

... (7)

onde , , e são, respectivamente, riqueza, renda, consumo e taxa de juros no período t, e β é o fator de desconto. Sujeito à restrição orçamentária, o consumidor resolve consumir ao longo do tempo, de forma que solução deste problema atenda à Equação de Euler:

... (8)

Atendendo aos pressupostos de que , e a função quadrática é do tipo .

Daí obteve-se a hipótese do passeio aleatório do consumo:

, ... (9)

onde é uma inovação, ou seja, é ortogonal a toda variável que pertence ao conjunto de informações do consumidor em t, , e, desta forma, .

Logo o consumo é integrado de ordem 1, I(1).

Hall (1978) em seu artigo testou as hipóteses do ciclo de renda permanente e concluiu que é capaz de prever .Isto porque se o consumo depende da renda permanente, e a utilidade marginal envolve uma random walk com tendência, parte do consumo levará tempo

para se ajustar a uma mudança na renda permanente.

Desta forma, qualquer variável correlacionada com a renda permanente em t-1 ajudará

a prever mudanças no consumo no período t, uma vez que, as mudanças defasadas são as

respostas às alterações na renda permanente.

Flavin (1981), por sua vez, explicou a relação entre a TRP e a hipótese do passeio aleatório do consumo, analisando o papel da renda corrente para novas informações sobre a renda futura. Segundo este autor, os consumidores têm expectativas racionais sobre a renda futura e, por isso, as propriedades estocásticas dessas rendas podem ser analisadas para prever o comportamento do consumo e de outras variáveis observáveis.

Flavin derivou explicitamente o resultado de Hall e definiu que cada consumidor consome em cada período t sua renda permanente, , que depende da sua riqueza e do valor

presente esperado da sua renda, conforme a função a seguir:

... (10)

Desta forma, a renda permanente pode ser vista como um fluxo de recursos constantes, condicionado à expectativa no período t, que pode ser sustentado pelo restante do horizonte de

vida do indivíduo, possuindo a propriedade de . Como , a hipótese do passeio aleatório do consumo é derivada a partir da TRP.

Campbell (1987) considera uma versão mais geral da TRP, onde:

... (11)

com ≤ 1 e, a partir daí:

... (12)

Se a renda for I(1), a equação acima implica em uma I(0). No caso mais restrito

da TRP ( = 1) a poupança será I(0). Ou seja, consumo e renda se co-integram com vetor de

co-integração (1, -1).

Num contexto mais geral, Campbell e Mankiw (1989) consideraram um modelo híbrido (MH), onde dois tipos de consumidores coexistem.

... (13)

Esse consumidor é classificado como míope porque seu consumo depende apenas da renda corrente e, tal comportamento, pode ser justificado pela falta de acesso ao crédito.

O segundo consumidor é do tipo Hall (1978), já que, consome sua renda permanente:

( ) ... (14)

O consumo agregado médio será dado pela interação das duas equações:

... (15)

Ou seja:

λ é a proporção, no consumo agregado médio, do consumo dos agentes restritos à liquidez, ou ainda, a proporção da renda que pertence a consumidores que estão restritos a consumir sua renda corrente.

Em princípio, considerando a renda I(1), a equação do consumo agregado médio

implica em consumo agregado I(1).

Para avaliar o MH, Campbell e Mankiw consideram um teste de hipótese por meio da equação de teste:

No qual, a hipótese nula é a TRP e a hipótese alternativa e a restrição liquidez:

H0: λ = 0 passeio aleatório) H1: λ > 0

No MH, a poupança é dada por:

... (17)

E, considerando-se a renda I(1), espera-se que a poupança também seja I(1).

Além de avaliar a ordem de integração de consumo, renda e poupança, utiliza-se o MH para estimar λ a fim de avaliar a aplicabilidade das teorias de consumo.

Rocha e Issler (2000) em seu estudo sobre a série de consumo do Brasil concluiu que há cointegração entre consumo e renda, além de mostrar que a parcela dos indivíduos restritos do ponto de vista da liquidez é maior no Brasil do que nos Estados Unidos.

A Teoria da Renda Permanente (TRP) foi rejeitada, uma vez que, concluiu-se não ser possível prever variações no consumo de um ano para outro. A aplicação de uma regressão por variáveis instrumentais da variação do consumo na variação da renda encontrou correlação positiva entre estas variáveis de 0,74, ou seja, uma elasticidade renda do consumo superior ao norte-americano, que é de 0,51.

Tal resultado, interpretado por Campbell e Mankiw (1989) como a parcela dos consumidores restritos à liquidez e que, por isso, não suavizam seu consumo de acordo com o fluxo de renda ao longo da vida, pode ser justificado pelo mercado de crédito mais completo norte-americano.

A TRP é construída a partir de um agente representativo e, por isso, a utilização de dados agregados pode prejudicar o teste da teoria. Em parte, a falha no teste se deve à suposição de vida infinita, hipótese que, segundo Deaton (1992), se relaxada chega-se a não ortogonalidade do consumo em relação à renda a nível agregado. Este problema não é verificado em nível individual.

4 METODOLOGIA

4.1 VARIÁVEIS

A base de dados deste trabalho procurou reunir variáveis qualitativamente e quantitativamente capazes de promover os testes propostos por meio do método de painel, que inclua observações dos 26 estados brasileiros, além do Distrito Federal.

Desta forma, foram utilizados dados de fontes oficiais, colhidos diretamente no site de cada um dos órgãos e/ou instituições escolhidas.

Para testar a validade do Modelo Híbrido de Campell e Mankiw (1989), serão utilizadas as variáveis consumo, renda, admissões, crédito e população (para cálculo per capita das variáveis).

4.1.1 Consumo

A indisponibilidade de dados sobre o consumo final das famílias nas Contas Regionais e o restrito período disponível sobre esta variável na Pesquisa de Orçamentos Familiares (POF) foram as justificativas para a utilização de uma variável proxy para o consumo.

O indicador escolhido foi o índice do volume de vendas no comércio varejista, apurada pela Pesquisa Mensal do Comércio (PMC) do Instituto Brasileiro de Geografia e Estatística (IBGE), que acompanha a evolução conjuntural do comércio varejista e seus principais segmentos em todos os estados brasileiros.

A PMC investiga a receita bruta de revenda, total e por unidade da federação, das empresas com vinte ou mais empregados localizadas no território nacional. A partir da receita bruta de revenda são construídos indicadores para as séries de receita nominal de vendas e volume de vendas.

Por se tratar de uma série mensal, calculou-se a média anual do índice e sua base mensal foi alterada para o ano 2004, de forma a compatibilizá-la com as outras variáveis utilizadas nos testes.

Para o cálculo do índice de vendas per capita, utilizamos as Estimativas Populacionais divulgadas pelo IBGE.

4.1.2 Renda

Como proxy para a variável renda foi utilizada a série do volume do PIB dos estados

brasileiros, coletados no site IBGE por meio das Contas Regionais do Brasil.

A metodologia utilizada pelo IBGE foi uniformizada por Unidade da Federação e integrada à metodologia adotada no Sistema de Contas Nacionais.

O Sistema de Contas Regionais, primeiramente, restringe-se à elaboração, apenas, da conta de produção das principais atividades econômicas, em consonância com a metodologia nacional.

O PIB regional é calculado sob a ótima da produção, que determina o valor agregado bruto resultante da diferença entre o valor bruto da produção e o respectivo consumo intermediário.

Em linha com as séries de Contas Nacionais, incorpora dados de pesquisas estruturais anuais como referência para valores correntes da parcela da produção e do consumo das famílias. A Pesquisa Industrial Anual, a Pesquisa Anual do Comércio, a Pesquisa Anual da Indústria da Construção e os registros das Declarações de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ) compõem a base de dados para seu cálculo.

Além disso, a Pesquisa de Orçamentos Familiares (POF) é utilizada como referência do consumo das famílias e a Pesquisa Nacional por Amostra de Domicílios (PNAD) para atualização de dados sobre a renda.

Para o cálculo do PIB regional per capita, utilizamos novamente as Estimativas Populacionais divulgadas pelo IBGE.

4.1.3 População

Os dados populacionais utilizados para calcular a renda e consumo per capita foram as Estimativas Populacionais divulgadas pelo Instituto IBGE.

Trata-se de estimativas anuais da população dos municípios brasileiros, com data de referência de 1ª julho.

Este dado é fundamental para os cálculos de indicadores econômicos e sociodemográficos nos períodos intercensitários, além de serem parâmetros utilizados por alguns órgãos importantes.

Utilizou-se neste trabalho as estimativas referentes ao período entre os anos 2004 e 2010, com referência de 1ª julho de 2012.

4.1.4 Crédito

Os dados regionais sobre o crédito foram utilizados neste trabalho como instrumento nas regressões que testarão as teorias de consumo.

As informações foram obtidas no site do Banco Central do Brasil (BCB) e abrangem o período entre 2004 e 2010. Correspondem, segundo BCB, a aproximadamente 94% da carteira de crédito das instituições financeiras.

Seu conceito é definido pelo BCB como o saldo em final de período das operações de empréstimos, financiamento, adiantamento e arrendamento mercantil, concedidas pelas instituições integradas do Sistema Financeiro Nacional (SFN), desagregado em pessoas físicas e jurídicas, por unidade da federação.

A série é divulgada mensalmente em milhões de reais (R$), com dois de meses de defasagem, por meio da Nota para Imprensa de Política Monetária e Operações de Crédito.

Todas as informações são compatíveis com os dados da carteira de crédito classificada nas contas de compensação do Cosif.

Por se tratarem de valores nominais, foi necessário estabelecer um padrão para atualização das informações.

Para tanto, foi escolhido como deflator o Índice de Preços ao Consumidor Amplo (IPCA), por ser um importante indicador que mede a inflação nas principais regiões metropolitanas do país.

Os dados foram calculados com índice base fixa 2004 = 100.

4.1.5 Índice de Preços ao Consumidor Amplo (IPCA)

O Índice de Preços ao Consumidor Amplo (IPCA) foi utilizado como deflator para atualização dos valores nominais do crédito regional.

Este indicador é medido e divulgado mensalmente pelo Sistema Nacional de Índices de Preços ao Consumidor (SNIPC) do IBGE.

Sua produção é contínua e sistemática, tendo como unidade de coleta os estabelecimentos comerciais e de prestação de serviços, concessionárias de serviços públicos e domicílios (para o levantamento de aluguel e condomínio).

O período de coleta abrange o dia 01 a 30 do mês de referência e famílias residentes nas áreas urbanas da região, com rendimentos mensais entre um e quarenta salários-mínimos.

Seu índice base foi fixado em 2004 = 100 para o período entre 2004 e 2010.

4.1.6 Admissões

O registro destes dados é feito pelo Ministério do Trabalho, por meio do Cadastro Geral de Empregados e Desempregados (Caged), que instituiu o registro permanente de admissões e dispensa de empregados, sob o regime de Consolidação das Leis do Trabalho (CLT).

Esse cadastro é elaborado através de informações repassadas pelos estabelecimentos sobre admissões e desligamentos de funcionários.

É utilizado pelo Programa de Seguro-Desemprego para conferir dados referentes aos vínculos trabalhistas, além de outros programas sociais. Além disso, é usado como base de elaboração de estudos, pesquisas, projetos e programas ligados ao mercado de trabalho, que subsidie a tomada de decisões para ações governamentais.

O saldo de admissões utilizado como instrumento nas regressões foram os valores desagregados, sem ajuste, classificados por estados da Federação.

As informações abrangem o período entre 2004 e 2010 e foram fixadas com índice base fixa 2004 = 100 para manter a compatibilidade com as demais variáveis.

4.2 ESTRUTURA

A estrutura escolhida para os testes empíricos foi o conjunto de Dados em Painel (ou Dados Longitudinais), já que, a principal característica deste tipo de agrupamento é a possibilidade de observar os mesmos indivíduos ao longo do tempo.

Segundo Gujarati (2006), em dados em painel, a mesma unidade de corte transversal é acompanhada alo longo tempo, em uma dimensão espacial e outra temporal. É uma combinação de séries temporais e corte transversais

Wooldrige (2011) salienta duas vantagens dos dados em painel:

i) Ter múltiplas observações sobre as mesmas unidades nos permite controlar certas características não observáveis dos indivíduos e firmas.

ii) Essa estrutura nos permite estudar a importância das defasagens do comportamento ou o resultado de tomar decisões.

A organização dos dados foi feita por empilhamento, onde cada estado (indivíduo) possui os registros contínuos, um para cada ano, das variáveis consumo (C), renda (Y), admissões (AD) e crédito (CR).

O primeiro registro corresponde ao ano mais antigo (2004) e o último ao ano mais atual (2010).

O método de estimação escolhido foi o GMM (Método dos Momentos Generalizado), que é frequentemente utilizado na estimação de modelos em painel.

Bueno (2011) destaca que o GMM é uma forma de estimação bastante geral, ressuscitada por Hansen (1982). Segundo este autor, Hansen demonstrou que este método possui propriedades assintóticas no caso não linear, além de permitir a estimação de modelos de expectativas racionais de uma forma bastante direta.

O objetivo do método GMM é a estimação dos parâmetros de um modelo, especificando um mínimo de condições de momentos, sem a necessidade da especificação completa das distribuições das variáveis aleatórias usadas.

5 TESTES E RESULTADOS

O primeiro passo foi fazer as estatísticas descritivas das variáveis Consumo (C), Consumo per capita (Cp), Renda (Y), Renda per capita (Yp), Admissões (AD), Admissões per capita (ADp), Crédito (CR) e Crédito per capita (CRp).

Tabela 1: Estatísticas Descritivas

Variáveis Média Desvio-padrão

Consumo 135.444 3.004.134

Consumo per capita 129.206 2.562.277

Renda 114.899 1.131.914

Renda per capita 109.894 7.961.972

Admissões 132.619 317.956

Admissões per capita 126.428 269.049

Crédito 365.873 2.026.104

Crédito per capita 346.365 1.851.185

Os resultados da Tabela 1 nos mostra que as médias dos índices variam muito pouco entre o valor total das séries e seus valores per capita.

O consumo total está próximo a 135, enquanto o consumo per capita alcança 129. A renda, por sua vez, varia entre 114 (valor total) e 109 (valor per capita). As admissões ficaram no intervalo entre 126 (per capita) e 132 (valor total) e, por fim, o crédito oscilou entre 346 (per capita) e 365 (valor total).

Após breve descrição dos dados, verificaremos a associação linear entre as variáveis (Tabela 2).

A Tabela 2 nos mostra uma forte associação linear, todas positivas, entre as variáveis. Verificamos que entre o consumo e a renda a associação linear supera os 88%, enquanto a correlação entre o consumo per capita e a renda per capita foi de 86%.

A associação linear entre o consumo e as admissões alcançou 78%, ao passo que entre consumo per capita e as admissões per capita foi de 73%.

Estes resultados estão em linha com a teoria econômica que associa diretamente (e positivamente) o consumo, a renda, o emprego e o crédito.

Tabela 2: Correlação

C Cp Y Yp Ad Adp Cr Crp

C 10000

Cp 0.9915 10000

Y 0.8866 0.8450 10000

Yp 0.8716 0.8624 0.9613 10000

AD 0.7877 0.7478 0.8895 0.8544 10000

ADp 0.7666 0.7391 0.8607 0.8545 0.9931 10000

CR 0.7740 0.7313 0.8019 0.7269 0.7608 0.7284 10000

CRp 0.7674 0.7267 0.7940 0.7230 0.7514 0.7203 0.9983 10000

A verificação da tendência, por sua vez, foi inicialmente feita através de gráficos de linhas para dados em painel para cada uma das vinte e seis unidades federais e o Distrito Federal (disponíveis nos Apêndice A).

Todos os gráficos construídos sugerem a presença de tendência em suas séries (C, Cp, Y, Yp, AD, ADp, CR e CRp) e, desta forma, supõem que as variáveis são não estacionárias. Para comprovação, será necessária a realização de testes de raiz unitária.

O teste proposto inicialmente para análise do grau de integração das séries é o Im, Pesaram e Shin (1997), entitulado por IPS, utilizado para paineis heterogêneos.

Este teste baseia-se nas médias das estatísticas individuais do teste de raiz unitária de Dickey-Fuller (t-bar) e na padronização desta estatística por meio das simulações de Monte

Carlo ψ (t-bar).

Desta forma, esta última estatística converge para uma distribuição normal padrão

N(0,1) quando N→ .

A implementação do teste IPS ocorre sob a hipótese nula (H0) de raiz unitária, contra a hipótese alternativa de que algumas, mas não todas as variáveis, são não estacionárias:

A especificação do teste, por sua vez, pode incluir constante e tendência, e também

depende do número de defasagens da variável dependente (τ) incluídas na equação de teste.

Todos os testes foram analisados para 5% de significância, sem a inclusão de tendência.

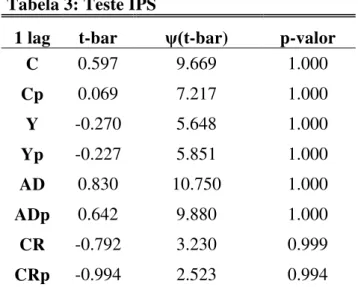

Os resultados do teste IPS, reportados na Tabela 3, foram feitos com apenas uma defasagem, uma vez que, este teste não trouxe resultados para as séries com mais de uma defasagem.

A presença de raiz unitária foi verificada em todas as séries, já que, elas não rejeitaram a hipótese nula (H0) de não estacionariedade. Os valores encontrados para o t-bar e o ψ(t-bar) confirmaram a presença de tendência nas séries.

Tabela 3: Teste IPS

1 lag t-bar ψ(t-bar) p-valor

C 0.597 9.669 1.000

Cp 0.069 7.217 1.000

Y -0.270 5.648 1.000

Yp -0.227 5.851 1.000

AD 0.830 10.750 1.000

ADp 0.642 9.880 1.000

CR -0.792 3.230 0.999

CRp -0.994 2.523 0.994

Outro teste utilizado para testar raiz unitária é o teste de Fisher, proposto por Maddala e Wu (1999).

Neste teste, a estatística de teste de Fisher é expressa como:

Ela considera N como o número de observações cross-section, ln é o logaritmo na

A hipótese nula (H0) deste teste é a de que a hipótese nula do teste univariado seja equivalente, ao mesmo tempo, para todas as cross-section, de forma que, através do teste de

raiz unitária para cada indivíduo, seja possível se obter um teste de raiz unitária em painel. A não rejeição da hipótese nula (H0) indica a presença de raiz unitária em todos os indivíduos.

Através das simulações de Monte Carlo, o teste de Fisher adquire mais poder que o teste IPS, por ser mais flexível, já que a equação de teste não necessita de especificações idênticas para cada indivíduo.

Tabela 4: Teste de Fisher (com Philips Peron)

Variáveis Defasagens Estatística Fisher p-valor

C 1 8.425 1.000

C 2 12.178 1.000

C 3 14.845 1.000

Cp 1 15.273 1.000

Cp 2 23.216 1.000

Cp 3 28.604 1.000

Y 1 2.225 1.000

Y 2 2.234 1.000

Y 3 2.621 1.000

Yp 1 5.893 0.215

Yp 2 5.639 0.015

Yp 3 5.593 0.005

AD 1 1.061 1.000

AD 2 0.800 1.000

AD 3 0.703 1.000

ADp 1 2.245 0.052

ADp 2 2.142 0.003

ADp 3 1.930 0.000

Este teste, porém, foi mais eficiente do que o Teste IPS, já que, foi possível incluir mais defasagens para analisar as séries.

Seus resultados sugerem a presença de raiz unitária em quase todas as variáveis, dadas as suas especificações de uma, duas e três defasagens.

As exceções foram as variáveis renda per capita e admissões per capita, ambas para duas e três defasagens, que se mostraram estacionárias.

Ou seja, fica confirmado que todas as séries com uma defasagem e a grande parte das demais variáveis, com duas e três defasagens, possuem tendência.

Dadas as descrições e especificações das variáveis, o próximo passo será fazer as estimações.

As estimações foram feitas para as variáveis com valores totais, denominado Modelo 1, e para as variáveis per capita, aqui chamado de Modelo 2.

Desta forma, consideraremos então o Modelo Híbrido de Campbel e Mankiw (1989):

Avaliaremos a aplicabilidade do modelo por meio da equação de teste proposto pelos autores CM:

Sob as hipóteses:

H0: λ = 0 passeio aleatório)

H1: λ > 0

Onde a hipótese nula (H0) é a validade da TRP e a hipótese alternativa é a restrição à liquidez dos agentes.

O método utilizado em ambas as regressões é o GMM com a utilização de variáveis instrumentais.

Para tanto, foram usadas como instrumentos, além da variável dependente (consumo) e independente (renda), as admissões regionais e o crédito regional.

Para cada conjunto de instrumento foi feita uma regressão que utilizou as variáveis defasadas em dois, três ou quatro períodos.

As defasagens acima de um período se fez necessário por causa de problemas de agregação temporal que foram discutidos pelos autores Campbell e Mankiw.

O critério de escolha das variáveis instrumentais foi a sua relevância e validade, uma vez que, segundo Wooldridge (2010), o instrumento deve satisfazer dois critérios:

i) Ser não correlacionado com o erro (exogeneidade);

ii) Ser correlacionado com a variável explicativa endógena (relevância).

Tabela 5: Conjunto de Instrumentos

Regressão 1 Regressão 2 Regressão 3 Regressão 4 Regressão 5 Regressão 6

lnC (lags 2)

x

x

x

x

lnY (lags 2)

x

x

x

x

lnAD (lags 2)

x

x

lnCR (lags 2)

x

x

x

x

lnC (lags 3)

x

x

lnY (lags 3)

x

x

lnAD (lags 3)

lnCR (lags 3)

x

x

lnC (lags 4)

lnY (lags 4)

lnAD (lags 4)

x

x

x

x

Para saber se os conjuntos de instrumentos são realmente válidos, aplicou-se o teste J. Hansen, que é um teste de sobreindentificação usado nas estimações com método GMM.

Os resultados do teste para o Modelo 1, que utiliza valores totais das variáveis, estão reportados na Tabela 6 e foram analisados para 5% de significância.

Nesta tabela podemos verificar que não houve rejeição da hipótese nula (H0) de validade para nenhum dos seis conjuntos escolhidos. Ou seja, todos os conjuntos são válidos para utilização nas regressões.

Tabela 6: Teste J. Hansen

Modelo 1 Estatística P > |z|

Regressão 1 6.288 0.098

Regressão 2 2.941 0.400

Regressão 3 5.052 0.168

Regressão 4 5.467 0.140

Regressão 5 3.167 0.366

Regressão 6 5.636 0.130

Os resultados do teste J. Hansen para o Modelo 2, por sua vez, podem ser verificados na Tabela 7.

Para 5% de significância, o Modelo 2, para valores per capita das variáveis, também não rejeitou a hipótese nula (H0) de validade dos instrumentos escolhidos.

Tabela 7: Teste J. Hansen

Modelo 2 Estatística P > |z|

Regressão 1 4.753 0.190

Regressão 2 1.853 0.603

Regressão 3 6.443 0.091

Regressão 4 4.353 0.225

Regressão 5 3.699 0.295

Regressão 6 4.316 0.229

Ou seja, o teste de sobreindentificação de Hansen, para o nível de significância de 5%, confirmou a validade dos instrumentos e, por isso, esse conjunto foi utilizado para as regressões dos modelos (Modelo 1 e Modelo 2).

Foram estimadas seis regressões para o conjunto de dados em painel para cada um dos dois modelos: um modelo utilizando as variáveis regionais de consumo (C) e renda (Y), em seus valores totais (Modelo 1), e outro utilizando as variáveis regionais de consumo per capita (Yp) e renda per capita (Yp), que foram calculadas através das estimativas populacionais de cada um dos estados brasileiros (Modelo 2).

Para cada um dos modelos, em suas seis regressões, foram utilizados os conjuntos de instrumentos testados, dada a sua validade comprovada no teste de sobreidentificação. Os instrumentos com valores totais foi utilizado no Modelo 1 e os instrumentos com valores per capita foi utilizado no Modelo 2.

Cabe analisar, desta forma, os resultados obtidos nas regressões estimadas para cada um dos modelos (disponível no Apêndice B).

Os resultados do Modelo 1 estão na Tabela 8:

Tabela 8: Resultados

Modelo 1 R-square Coef. Y P > |z| Teste Wald

Regressão 1 0.224 1.754 0.000 0.000

Regressão 2 0.309 1.635 0.000 0.000

Regressão 3 0.316 1.595 0.000 0.000

Regressão 4 0.368 1.357 0.000 0.000

Regressão 5 0.165 1.854 0.000 0.000

Regressão 6 0.156 1.769 0.000 0.000

Em todas as seis regressões do Modelo 1, a hipótese nula (H0) da TRP foi rejeitada, para 5% de significância, validando a teoria do Modelo Híbrido de CM.

Isto é, as regressões mostraram que, no período analisado entre 2004 e 2010, o agente brasileiro está restrito à liquidez, conforme defendido pelos autores Campbell e Mankiw em seu trabalho publicado em 1989.

Ou seja, assim como observado no Modelo 1, todas as seis regressões rejeitaram a hipótese nula (H0) de validade da TRP, confirmando a existência de restrição à liquidez do consumidor brasileiro, no período analisado, também com variáveis per capita.

Os valores do Teste Wald, no Modelo 1 e no Modelo 2, confirmam a validade dos parâmetros utilizados nas regressões.

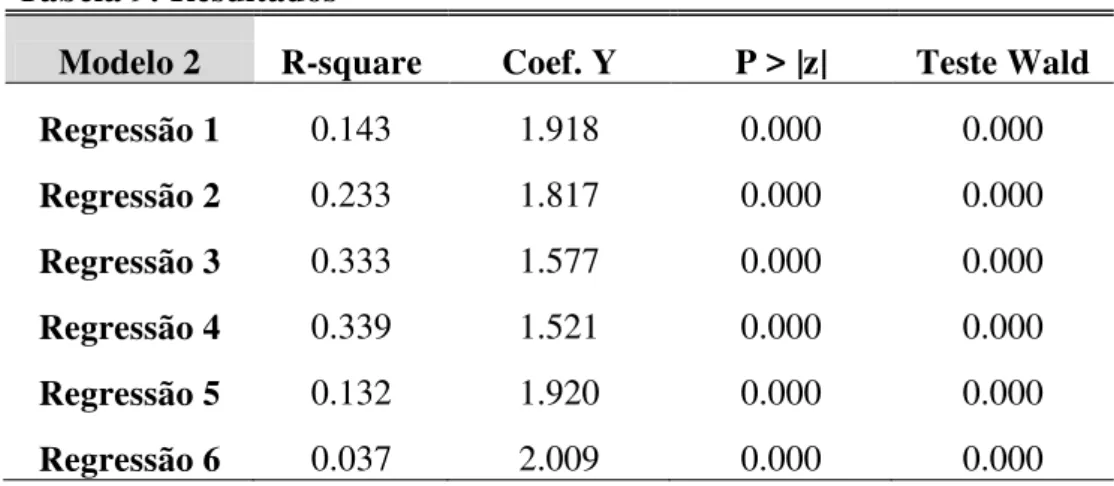

Tabela 9: Resultados

Modelo 2 R-square Coef. Y P > |z| Teste Wald

Regressão 1 0.143 1.918 0.000 0.000

Regressão 2 0.233 1.817 0.000 0.000

Regressão 3 0.333 1.577 0.000 0.000

Regressão 4 0.339 1.521 0.000 0.000

Regressão 5 0.132 1.920 0.000 0.000

Regressão 6 0.037 2.009 0.000 0.000

Foi possível confirmar, portanto, a validade do Modelo Híbrido de Campbel e Mankiw (1989) que defende a ideia de que uma parcela dos consumidores brasileiros estão sujeitos à restrição de liquidez e de que os mesmos não suavizam seu consumo de acordo com sua renda ao longo da vida.

6 CONCLUSÃO

O foco deste trabalho foi verificar a validade das teorias de consumo para o Brasil, tendo como base o Modelo Híbrido de Campbell e Mankiw (1989).

Os dados foram construídos com informações regionais de cada um dos vinte e seis estados brasileiros, além do Distrito Federal.

As variáveis foram separadas em dois modelos, um com valores totais e outro com valores per capita. Para cada modelo foram estimadas seis regressões, uma para cada conjunto de instrumentos.

Os resultados dos dois modelos foram muito semelhantes e mostraram que, para dados regionais, o Modelo Híbrido de Campbell e Mankiw (1989) é a teoria que melhor explica o comportamento dos agentes brasileiros entre 2004 e 2010.

Este resultado está de acordo com estudos anteriores, como Gomes (2004), que com dados entre 1947 e 1999, rejeitou a validade da TRP ao verificar a existência de uma parte cíclica no consumo.

Ou ainda, com a defendida por Cavalcanti (1993), que concluiu que na década de 1980, 32% dos brasileiros estavam restritos ao crédito.

Apesar da expansão do crédito neste período, a característica de restrição à liquidez no curto prazo ainda está presente no Brasil e determina o comportamento do consumidor perante sua decisão de consumo (míope).

Provavelmente o fato do Brasil ainda possuir um mercado de crédito menos desenvolvido do que o observados em outros países, a grande maioria dos brasileiros não dispõe de mecanismos de crédito.

Essa realidade pode ser ainda mais visível nas regiões mais afastadas dos grandes centros, onde a bancarização não atingiu todas as famílias.

Desta forma, conforme relatado por Belluzzo e Coutinho (1998), a falta de crédito mantém o consumo proporcional à renda corrente.

REFERÊNCIAS

BANCO CENTRAL DO BRASIL – BCB –Sistema gerenciador de séries temporais –

SGS –Disponível em:

<https://www3.bcb.gov.br/sgspub/localizarseries/localizarSeries.do?method=prepararTelaLoc alizarSeries>. Acesso em: 28/08/2012.

BELLUZZO, L. G.; COUTINHO, L. “Financeirização” da riqueza, inflação de ativos e

decisões de gasto em economia aberta. Economia e Sociedade, Campinas, v. 7, n.2 (11), p. 244-464, jan. 1998.

BUENO, Rodrigo De Losso da Silveira. Econometria de séries temporais. 2. ed. São Paulo: Cengage Learning, 2011. 341 p.

CAMPBELL, J. Y.; MANKIW, N. G. Consumption, income and interest rates: reinterpreting the time series evidence. NBR Working Paper Series, Cambridge, v. 2138, n. 2924, abr. 1989.

CAVALCANTI, C. B. Intertemporal substituion in consumption: an empirical investigation for Brazil. Revista de Econometria, Rio de Janeiro, v.13, n.2, p. 203-229, nov. 1993. COSTA, Marcos Gesteira. Testando o comportamento otimizador das decisões de

consumo para o Brasil. 2012. Dissertação (Mestrado em Economia) – Universidade Católica de Brasília, Brasília, 2012. Disponível em:

<http://marakatu.ucb.br/pergamum/biblioteca/index.php?resolution2=1024_1&tipo_pesquisa =&filtro_bibliotecas=&filtro_obras=&termo=&tipo_obra_selecionados=>. Acesso em: 11/12/2012.

DEATON, Angus. Understanding consumption. 6 ed. New York: Oxford University Press, 1992. 242 p.

FLAVIN, M. The adjustment of consumption to changing expectations about future income.

Journal of Political Economy, Chicago, v. 89, n. 5, p. 974-1009, 1981.

FRIEDMAN, M. A theory of the consumption function. New Jersey: University Press, 1957. 259 p.

FUCIDJI, J. R. ; PRINCE, D. Determinantes do crédito bancário: uma análise com dados em painel para as maiores instituições. Análise Econômica, Rio Grande do Sul, v. 27, n. 52, p. 233-251, set. 2009

GUJARATI, Damodar. Econometria básica. 4. ed. Rio de Janeiro: Elsevier, 2006. 526 p. HALL, R. E. Stochastic implications of the life cycle-permanent income hypothesis: theory and evidences. Journal of Political Economy, Chicago, v. 86, n.6, p. 971-987, 1978.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA – IBGE –Pesquisa mensal do comércio. Disponível em:

<http://www.ibge.gov.br/home/estatistica/indicadores/comercio/pmc/default.shtm>. Acesso em: 15/08/2012.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA – IBGE –Sistema de contasregionais. Disponível em:

<http://www.ibge.gov.br/home/estatistica/economia/contasregionais/2010/default.shtm>. Acesso em: 16/08/2012.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA – IBGE –Estimativas de população. Disponível em:

<http://www.ibge.gov.br/home/estatistica/populacao/estimativa2012/default.shtm>. Acesso em: 15/08/2012.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA – IBGE –Sistema nacional de índices de preços ao consumidor. Disponível em:

<http://www.ibge.gov.br/home/estatistica/indicadores/precos/inpc_ipca/defaultinpc.shtm>. Acesso em: 20/08/2012.

KEYNES, J. M. Thegeneral theory of employment, interest and money. London: Macmillan, 1936. 236 p.

MINISTÉRIO DO TRABALHO E EMPREGO – MTE –Cadastro geral de empregados e desempregados (Caged). Disponível em: <http://portal.mte.gov.br/caged/estatisticas.htm>. Acesso em: 20/08/2012.

MODIGLIANI, F. Life Cycle, individual thrift, and the wealth of nations. American Economic Review, Nashville, v. 76, n. 3, p. 297-313, jun. 1986

REIS, E. et al. Renda permanente e poupança precaucional: evidências empíricas para o Brasil no passado recente –Pesquisa e Planejamento Econômico, Rio de Janeiro, v. 28, n. 2, p. 233-272, ago. 1998.

ROCHA, F.; ISSLER, J. V. Consumo, restrição à liquidez, e bem estar no Brasil. Economia Aplicada, São Paulo, v. 4, n. 4, p. 637-665, dez. 2000.

SALVATO, Márcio Antônio. Ensaios em macroeconometria. 2003. Tese (Doutorado em Economia) – Escola de Pós-Graduação em Economia da Fundação Getulio Vargas. Rio de Janeiro, 2003. Disponível em: < http://bibliotecadigital.fgv.br/dspace/handle/10438/1052>. Acesso em: 07/01/2013.

em: < www2.dbd.puc-rio.br/pergamum/tesesabertas/0412252_06_pretextual.pdf>. Acesso em: 23/10/2012.

APÊNDICE A – GRÁFICOS DE LINHAS PARA DADOS EM PAINEL 1 00 1 50 2 00 2 50 1 00 1 50 2 00 2 50 1 00 1 50 2 00 2 50 1 00 1 50 2 00 2 50 1 00 1 50 2 00 2 50

2004 2006 2008 2010 2004 2006 2008 2010 2004 2006 2008 2010

2004 2006 2008 2010 2004 2006 2008 2010 2004 2006 2008 2010

1 2 3 4 5 6

7 8 9 10 11 12

13 14 15 16 17 18

19 20 21 22 23 24

25 26 27

C

Ano

1 00 1 50 2 00 2 50 1 00 1 50 2 00 2 50 1 00 1 50 2 00 2 50 1 00 1 50 2 00 2 50 1 00 1 50 2 00 2 50

2004 2006 2008 2010 2004 2006 2008 2010 2004 2006 2008 2010

2004 2006 2008 2010 2004 2006 2008 2010 2004 2006 2008 2010

1 2 3 4 5 6

7 8 9 10 11 12

13 14 15 16 17 18

19 20 21 22 23 24

25 26 27

Cp

Ano

1 00 1 20 1 40 1 60 1 00 1 20 1 40 1 60 1 00 1 20 1 40 1 60 1 00 1 20 1 40 1 60 1 00 1 20 1 40 1 60

2004 2006 2008 2010 2004 2006 2008 2010 2004 2006 2008 2010

2004 2006 2008 2010 2004 2006 2008 2010 2004 2006 2008 2010

1 2 3 4 5 6

7 8 9 10 11 12

13 14 15 16 17 18

19 20 21 22 23 24

25 26 27

Y

Ano

1 00 1 10 1 20 1 30 1 00 1 10 1 20 1 30 1 00 1 10 1 20 1 30 1 00 1 10 1 20 1 30 1 00 1 10 1 20 1 30

2004 2006 2008 2010 2004 2006 2008 2010 2004 2006 2008 2010

2004 2006 2008 2010 2004 2006 2008 2010 2004 2006 2008 2010

1 2 3 4 5 6

7 8 9 10 11 12

13 14 15 16 17 18

19 20 21 22 23 24

25 26 27

Yp

Ano

1 00 1 50 2 00 2 50 1 00 1 50 2 00 2 50 1 00 1 50 2 00 2 50 1 00 1 50 2 00 2 50 1 00 1 50 2 00 2 50

2004 2006 2008 2010 2004 2006 2008 2010 2004 2006 2008 2010

2004 2006 2008 2010 2004 2006 2008 2010 2004 2006 2008 2010

1 2 3 4 5 6

7 8 9 10 11 12

13 14 15 16 17 18

19 20 21 22 23 24

25 26 27

AD

Ano

1 00 1 50 2 00 2 50 1 00 1 50 2 00 2 50 1 00 1 50 2 00 2 50 1 00 1 50 2 00 2 50 1 00 1 50 2 00 2 50

2004 2006 2008 2010 2004 2006 2008 2010 2004 2006 2008 2010

2004 2006 2008 2010 2004 2006 2008 2010 2004 2006 2008 2010

1 2 3 4 5 6

7 8 9 10 11 12

13 14 15 16 17 18

19 20 21 22 23 24

25 26 27

AD

p

Ano

0

5

00

1

00

0

0

5

00

1

00

0

0

5

00

1

00

0

0

5

00

1

00

0

0

5

00

1

00

0

2004 2006 2008 2010 2004 2006 2008 2010 2004 2006 2008 2010

2004 2006 2008 2010 2004 2006 2008 2010 2004 2006 2008 2010

1 2 3 4 5 6

7 8 9 10 11 12

13 14 15 16 17 18

19 20 21 22 23 24

25 26 27

CR

Ano

0

5

00

1

00

0

0

5

00

1

00

0

0

5

00

1

00

0

0

5

00

1

00

0

0

5

00

1

00

0

2004 2006 2008 2010 2004 2006 2008 2010 2004 2006 2008 2010

2004 2006 2008 2010 2004 2006 2008 2010 2004 2006 2008 2010

1 2 3 4 5 6

7 8 9 10 11 12

13 14 15 16 17 18

19 20 21 22 23 24

25 26 27

C

R

p

Ano

APÊNDICE B – REGRESSÕES

Hansen's J chi2(3) = 6.28872 (p = 0.0984) Test of overidentifying restriction: . estat overid

pr sc rs ms mt go L2.lnC L2.lnY L2.lnCR L2.lnAD

Instruments: ro ac am rr pa ap to ma pi ce rn pb pe al se ba mg es rj sp Instrumented: D.lnY

_cons -.0256969 .0195413 -1.32 0.189 -.0639972 .0126034 go .0090432 .0147975 0.61 0.541 -.0199593 .0380458 mt .0080274 .0277621 0.29 0.772 -.0463854 .0624401 ms .0131989 .0195542 0.67 0.500 -.0251267 .0515245 rs .0162093 .0199014 0.81 0.415 -.0227967 .0552154 sc .0395032 .0182143 2.17 0.030 .0038038 .0752026 pr .0082357 .0259782 0.32 0.751 -.0426806 .0591519 sp .0377836 .0224404 1.68 0.092 -.0061987 .0817659 rj .0327616 .0129444 2.53 0.011 .007391 .0581322 es -.0358835 .0361268 -0.99 0.321 -.1066908 .0349238 mg .027313 .0313684 0.87 0.384 -.0341681 .088794 ba .0459061 .0178621 2.57 0.010 .010897 .0809152 se .0333575 .0161997 2.06 0.039 .0016067 .0651083 al .0698207 .0242461 2.88 0.004 .0222992 .1173421 pe .0130208 .0123184 1.06 0.291 -.0111229 .0371645 pb .0196012 .0158175 1.24 0.215 -.0114006 .050603 rn .0438838 .012455 3.52 0.000 .0194725 .068295 ce .03387 .0271035 1.25 0.211 -.0192519 .0869918 pi .0051915 .0210656 0.25 0.805 -.0360962 .0464792 ma .0487589 .0212602 2.29 0.022 .0070897 .090428 to .0845871 .050523 1.67 0.094 -.0144361 .1836104 ap .0474259 .0223071 2.13 0.033 .0037048 .0911471 pa .0279597 .03078 0.91 0.364 -.0323681 .0882874 rr .0198508 .0368988 0.54 0.591 -.0524695 .092171 am .024554 .0369944 0.66 0.507 -.0479537 .0970617 ac .0358828 .0320564 1.12 0.263 -.0269465 .0987122 ro .0349167 .0228152 1.53 0.126 -.0098002 .0796337 D1. 1.754541 .3499427 5.01 0.000 1.068666 2.440416 lnY

D.lnC Coef. Std. Err. z P>|z| [95% Conf. Interval] Robust

GMM weight matrix: Robust Root MSE = .05305 R-squared = 0.2247 Prob > chi2 = 0.0000 Wald chi2(27) = 72.70 Instrumental variables (GMM) regression Number of obs = 135 note: df dropped because of collinearity

> nY L2.lnCR L2.lnAD)

Hansen's J chi2(3) = 2.94183 (p = 0.4007) Test of overidentifying restriction: . estat overid

.

pr sc rs ms mt go L2.lnC L2.lnY L2.lnCR L4.lnAD

Instruments: ro ac am rr pa ap to ma pi ce rn pb pe al se ba mg es rj sp Instrumented: D.lnY

_cons -.0268943 .0198656 -1.35 0.176 -.0658301 .0120414 go .0218716 .02124 1.03 0.303 -.0197581 .0635013 mt .0477561 .0350334 1.36 0.173 -.020908 .1164203 ms .0181806 .0264282 0.69 0.492 -.0336177 .0699789 rs .0437533 .0217707 2.01 0.044 .0010835 .0864231 sc .0446052 .026191 1.70 0.089 -.0067283 .0959387 pr .0187903 .0373117 0.50 0.615 -.0543393 .09192 sp .0446462 .031927 1.40 0.162 -.0179296 .1072219 rj .0470298 .017324 2.71 0.007 .0130753 .0809843 es -.0301643 .0586198 -0.51 0.607 -.145057 .0847284 mg .0417899 .0440786 0.95 0.343 -.0446026 .1281823 ba .047069 .0255979 1.84 0.066 -.0031019 .0972399 se .0571606 .0209015 2.73 0.006 .0161944 .0981268 al .0415389 .0206626 2.01 0.044 .0010409 .0820369 pe .0168393 .0185082 0.91 0.363 -.0194362 .0531147 pb .0257276 .0203573 1.26 0.206 -.014172 .0656273 rn .0454252 .018064 2.51 0.012 .0100204 .0808301 ce .0529319 .0379501 1.39 0.163 -.0214489 .1273127 pi .0093819 .0324373 0.29 0.772 -.0541939 .0729577 ma .0626216 .0204494 3.06 0.002 .0225415 .1027017 to .0507731 .0739207 0.69 0.492 -.0941089 .1956551 ap .0291247 .0190898 1.53 0.127 -.0082906 .06654 pa .0319271 .0388099 0.82 0.411 -.044139 .1079932 rr .0348079 .0270003 1.29 0.197 -.0181118 .0877275 am -.0027304 .0461296 -0.06 0.953 -.0931428 .0876819 ac .0411089 .0272471 1.51 0.131 -.0122945 .0945123 ro .0695244 .0278839 2.49 0.013 .014873 .1241759 D1. 1.635313 .2769178 5.91 0.000 1.092564 2.178062 lnY

D.lnC Coef. Std. Err. z P>|z| [95% Conf. Interval] Robust

GMM weight matrix: Robust Root MSE = .05069 R-squared = 0.3095 Prob > chi2 = 0.0000 Wald chi2(27) = 107.98 Instrumental variables (GMM) regression Number of obs = 81 note: df dropped because of collinearity

> nY L2.lnCR L4.lnAD)

Hansen's J chi2(3) = 5.05211 (p = 0.1680) Test of overidentifying restriction: . estat overid

pr sc rs ms mt go L2.lnC L3.lnY L2.lnCR L4.lnAD

Instruments: ro ac am rr pa ap to ma pi ce rn pb pe al se ba mg es rj sp Instrumented: D.lnY

_cons -.0245185 .020913 -1.17 0.241 -.0655073 .0164703 go .0216343 .0212489 1.02 0.309 -.0200127 .0632812 mt .0635088 .0363715 1.75 0.081 -.0077781 .1347957 ms .0180893 .0259567 0.70 0.486 -.0327849 .0689635 rs .0429235 .021401 2.01 0.045 .0009782 .0848687 sc .0414368 .0257561 1.61 0.108 -.0090442 .0919177 pr .0151838 .0365549 0.42 0.678 -.0564625 .0868301 sp .0400064 .0319672 1.25 0.211 -.0226483 .102661 rj .045985 .0172771 2.66 0.008 .0121226 .0798474 es -.0075826 .0533516 -0.14 0.887 -.1121497 .0969846 mg .0382803 .0433758 0.88 0.377 -.0467346 .1232953 ba .0439637 .0251128 1.75 0.080 -.0052564 .0931838 se .0568063 .0209483 2.71 0.007 .0157483 .0978643 al .0430205 .0205534 2.09 0.036 .0027367 .0833043 pe .016655 .0186703 0.89 0.372 -.0199382 .0532482 pb .0247883 .0210942 1.18 0.240 -.0165557 .0661322 rn .044709 .0180306 2.48 0.013 .0093697 .0800483 ce .0584662 .0380189 1.54 0.124 -.0160496 .1329819 pi .0143207 .0336432 0.43 0.670 -.0516187 .0802602 ma .0614645 .0199578 3.08 0.002 .022348 .100581 to .0178661 .0644454 0.28 0.782 -.1084445 .1441767 ap .0290945 .0189925 1.53 0.126 -.00813 .0663191 pa .0338139 .0381796 0.89 0.376 -.0410168 .1086446 rr .0336862 .0279046 1.21 0.227 -.0210058 .0883781 am -.0202407 .0460073 -0.44 0.660 -.1104134 .0699319 ac .0424043 .027914 1.52 0.129 -.0123061 .0971148 ro .0711856 .0283326 2.51 0.012 .0156548 .1267163 D1. 1.595703 .3334568 4.79 0.000 .9421392 2.249266 lnY

D.lnC Coef. Std. Err. z P>|z| [95% Conf. Interval] Robust

GMM weight matrix: Robust Root MSE = .05044 R-squared = 0.3162 Prob > chi2 = 0.0000 Wald chi2(27) = 115.66 Instrumental variables (GMM) regression Number of obs = 81 note: df dropped because of collinearity

> nY L2.lnCR L4.lnAD)

Hansen's J chi2(3) = 5.46722 (p = 0.1406) Test of overidentifying restriction: . estat overid

pr sc rs ms mt go L3.lnC L2.lnY L2.lnCR L4.lnAD

Instruments: ro ac am rr pa ap to ma pi ce rn pb pe al se ba mg es rj sp Instrumented: D.lnY

_cons -.0157407 .0191136 -0.82 0.410 -.0532027 .0217213 go .026175 .0192064 1.36 0.173 -.0114689 .0638189 mt .0427549 .0332056 1.29 0.198 -.0223269 .1078367 ms .02394 .0218811 1.09 0.274 -.0189462 .0668262 rs .0410676 .0192628 2.13 0.033 .0033132 .078822 sc .0426769 .0236975 1.80 0.072 -.0037692 .0891231 pr .0230171 .0314098 0.73 0.464 -.0385451 .0845792 sp .0489029 .0270609 1.81 0.071 -.0041354 .1019412 rj .0453906 .0172981 2.62 0.009 .0114869 .0792943 es -.0237925 .048399 -0.49 0.623 -.1186529 .0710679 mg .0368816 .0364523 1.01 0.312 -.0345635 .1083267 ba .047493 .0226437 2.10 0.036 .0031122 .0918737 se .0566838 .0214452 2.64 0.008 .014652 .0987156 al .0442094 .0201168 2.20 0.028 .0047812 .0836375 pe .020538 .0179969 1.14 0.254 -.0147353 .0558112 pb .0310656 .0226931 1.37 0.171 -.013412 .0755432 rn .0444561 .0181976 2.44 0.015 .0087895 .0801228 ce .0544432 .033375 1.63 0.103 -.0109706 .1198571 pi .0096366 .0305026 0.32 0.752 -.0501475 .0694207 ma .0620382 .0182162 3.41 0.001 .0263351 .0977414 to -.0073686 .063711 -0.12 0.908 -.13224 .1175027 ap .0313067 .0182615 1.71 0.086 -.0044851 .0670985 pa .0338046 .0339373 1.00 0.319 -.0327113 .1003204 rr .0486634 .0250995 1.94 0.053 -.0005307 .0978574 am -.0002708 .042166 -0.01 0.995 -.0829147 .0823731 ac .0498985 .0261114 1.91 0.056 -.0012789 .1010758 ro .0774752 .0275517 2.81 0.005 .0234748 .1314756 D1. 1.357963 .2415652 5.62 0.000 .8845036 1.831422 lnY

D.lnC Coef. Std. Err. z P>|z| [95% Conf. Interval] Robust

GMM weight matrix: Robust Root MSE = .04849 R-squared = 0.3682 Prob > chi2 = 0.0000 Wald chi2(27) = 139.79 Instrumental variables (GMM) regression Number of obs = 81 note: df dropped because of collinearity

> nY L2.lnCR L4.lnAD)