PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

EDSON SAMPAIO DE LIMA

PESQUISA SOBRE REDUÇÃO NOS CUSTOS DE

CONFORMIDADE TRIBUTÁRIA E OS INVESTIMENTOS

NO SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL

–

SPED NO BRASIL

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

PUC-SP

São Paulo

EDSON SAMPAIO DE LIMA

PESQUISA SOBRE REDUÇÃO NOS CUSTOS DE

CONFORMIDADE TRIBUTÁRIA E OS INVESTIMENTOS

NO SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL

–

SPED NO BRASIL

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para a obtenção do título de Mestre em Ciências Contábeis, sob a orientação do Prof. Dr. Napoleão Verardi Galegale.

PUC São Paulo

FOLHA DE APROVAÇÃO

EDSON SAMPAIO DE LIMA

PESQUISA SOBRE REDUÇÃO NOS CUSTOS DE CONFORMIDADE TRIBUTÁRIA E OS INVESTIMENTOS NO SISTEMA PÚBLICO DE

ESCRITURAÇÃO DIGITAL – SPED NO BRASIL

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para a obtenção do título de Mestre em Ciências Contábeis, sob a orientação do Prof. Dr. Napoleão Verardi Galegale.

BANCA EXAMINADORA:

__________________________________________________________ Prof. Dr. Napoleão Verardi Galegale (Orientador)

Pontifícia Universidade Católica de São Paulo – PUC-SP

__________________________________________________________ Prof. Dr. Pedro Luiz Côrtes

Universidade de São Paulo – FEA/USP

__________________________________________________________ Prof. Dr. Carlos Hideo Arima

Pontifícia Universidade Católica de São Paulo – PUC-SP

Dedico este trabalho:

Aos meus familiares, que compreenderam a ausência em prol de um sonho.

AGRADECIMENTOS

Primeiramente agradeço a Jeová, o Soberano Deus, e a Seu filho e Rei Reinante Jesus Cristo, por permitir a vida, por ensinar pacientemente, e por fornecer energia “além do normal”.

Ao meu amado e saudoso pai, Edson Alves, cuja falta é incomensurável, por ter me proporcionado ensinamentos práticos até o último dia de vida sobre como um homem honrado deve ser.

À minha amada mãe Deise, início de tudo, que me motiva diariamente e cujo amor e paciência transcendem a minha capacidade de explanação.

À minha esposa Val, pelo amor, auxílio diário e pela paciência nos dias (e noites) dedicados ao estudo.

Aos meus filhos Thiago, Vinícius e Isabelle, pelos lindos e sinceros sorrisos e por me darem razão para continuar evoluindo.

Ao Prof. Dr. Napoleão Verardi Galegale, por sua primorosa e ine im el orien a o. em ela amai eria o el a on l o de e ra al o.

Aos professores Dr. Carlos Hideo Arima e Dr. Pedro Luiz Côrtes, pela contribuição maravilhosa e pela prontidão singular.

Também expresso os meus mais sinceros agradecimentos a todos que tornaram possí el a reali a o de a e i a. m e e ial

RESUMO

O Sistema Público de Escrituração Digital – SPED foi desenvolvido com o fito de possibilitar maior integração entre as próprias administrações tributárias, depois entre elas e os contribuintes, através do uso de tecnologia e, consequentemente, de dados socioeconômicos padronizados, em um ambiente único, elevando a eficiência arrecadatória e, finalmente, reduzindo os custos de administração e de conformidade. O propósito desta pesquisa foi analisar se os investimentos públicos direcionados ao estabelecimento e manutenção do projeto realmente resultaram em redução nos custos de conformidade tributária temporários e permanentes. O método Survey não aleatório foi utilizado como mecanismo de levantamento de dados. O questionário desenvolvido contendo 22 questões foi apoiado no modelo de previsão de impacto regulatório desenvolvido e aplicado pela Australian Taxation Office – ATO em seu país, adaptado para identificar

redução nos custos de conformidade relacionados a três vertentes organizacionais específicas: Pessoas, Tecnologia e Contratação de Serviços de Consultoria. O questionário foi enviado por email a 20 pessoas com cargo de direção ou gerência diretamente envolvidos no projeto SPED em empresas de tamanho e segmento distintos. Responderam à pesquisa 20 das 20 empresas. As informações coletadas foram analisadas sob a ótica descritiva e exploratória, neste último caso utilizando-se da análise de cluster. A abordagem de pesquisa realizada atendeu tanto à pesquisa qualitativa como a pesquisa quantitativa. Os resultados obtidos indicam que o SPED provocou aumento dos custos de conformidade temporários e permanentes, sobretudo, devido à estratégia de implementação definida e aplicada unicamente pela administração pública. A análise também possibilitou evidenciar se os investimentos públicos direcionados para a implantação e manutenção do SPED são, comparativamente, semelhantes aos investimentos privados direcionados para o mesmo fim, o que demonstra tendência de transferência dos custos de administração para os custos de conformidade dos contribuintes.

ABSTRACT

The Public System of Digital Bookkeeping – SPED was developed with the aim of enabling greater integration between the tax administrations themselves then between them and taxpayers through the use of technology and, consequently, the socioeconomic standard, in a unique environment, raising tax collection efficiency and ultimately reducing the costs of administration and compliance. The purpose of this research was to examine whether public investment directed to the establishment and maintenance of the project actually resulted in a reduction in the costs of tax compliance temporary and permanent. The random Survey method was not used as a mechanism for data collection. The questionnaire containing 22 questions was sustained in the forecasting model of regulatory impact developed and applied by the Australian Taxation Office – ATO in your country, adapted to identify reduction in compliance costs related to three specific organizational aspects: People, Technology and Contracting Services Consulting. The questionnaire was emailed to 20 people with executive position or managers directly involved in the project in SPED size businesses and distinct segment. Responded to the survey 20 of the 20 companies. The data collected were analyzed through descriptive and exploratory, in the latter case using the cluster analysis. The survey approach has met both the qualitative and the quantitative research. The results indicate that the SPED caused an increase in compliance costs temporary and permanent, mainly due to the implementation strategy defined and applied solely by the public administration. The analysis also allowed evidence that public investments directed to the implementation and maintenance of SPED comparatively similar to private investments directed to the same end, which shows a tendency to shift costs of administration for compliance costs for taxpayers.

LISTA DE FIGURAS

Figura 1 Obrigações suprimidas com o advento da Nota Fiscal Eletrônica... 38

Figura 2 Obrigações suprimidas com o advento da Escrituração Contábil Digital... 39

Figura 3 Obrigações suprimidas com o advento da Escrituração Fiscal Digital ICMS/IPI... 40

LISTA DE QUADROS

LISTA DE TABELAS

Tabela 1 Distribuição proporcional de investimentos não identificados

por natureza... 47

Tabela 2 Investimentos realizados e previstos para o SPED por subprojetos... 47

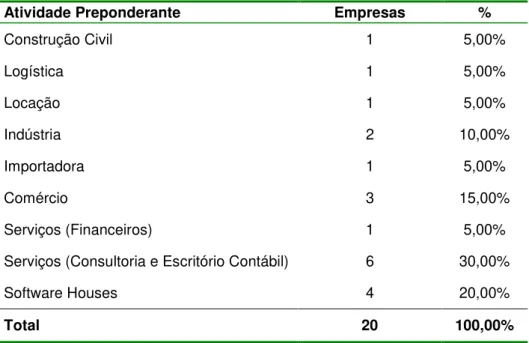

Tabela 3 Qualificação da amostra por atividade preponderante... 58

Tabela 4 Qualificação da amostra por regime tributário... 58

Tabela 5 Qualificação da amostra por faturamento... 59

Tabela 6 Obrigações acessórias dispensadas após o SPED... 60

Tabela 7 Tempo médio gasto no preenchimento das obrigações – Simples Nacional... 61

Tabela 8 Tempo médio gasto no preenchimento das obrigações – Lucro Presumido... 61

Tabela 9 Tempo médio gasto no preenchimento das obrigações – Lucro Real... 61

Tabela 10 Faturamento consolidado pelo maior valor declarado (em milhões)... 63

Tabela 11 Investimento em SPED consolidado pelo maior valor declarado – Simples Nacional (em milhões)... 64

Tabela 12 Investimento em SPED Consolidado pelo maior valor declarado – Lucro Presumido (em milhões)... 64

Tabela 13 Investimento em SPED Consolidado pelo maior valor declarado – Lucro Real (em milhões)... 64

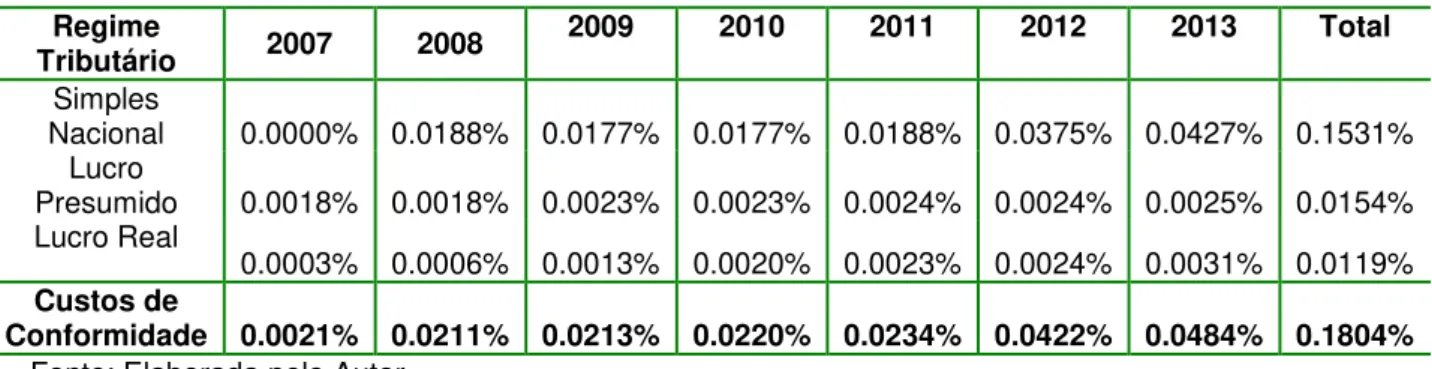

Tabela 14 Grau de aumento nos custos de conformidade em SPED por Regime Tributário... 65

Tabela 15 Arrecadação das Receitas Administradas pela RFB versus Investimentos em SPED (em milhões)... 66

LISTA DE ABREVIATURAS E SIGLAS

ABRASCA Associação Brasileira das Companhias Abertas AC Análise Cluster

ACSP Associação Comercial de São Paulo

ATO Administração Tributária da Austrália (ATO Australian Taxation Office)

BID Banco interamericano de Desenvolvimento CEF Caixa Econômica Federal

CF Constituição Federal

CFC Conselho Federal de Contabilidade CGU Controladoria Geral da União

CNAE Código Nacional de Atividade Econômica

COFINS Contribuição para o Financiamento da Seguridade Social CONFAZ Conselho Nacional de Política Fazendária

CPC Comitê de Pronunciamentos Contábeis CSLL Contribuição Social sobre o Lucro Líquido CT-e Conhecimento de Transporte Eletrônico CTN Código Tributário Nacional

DACON Demonstrativo de Apuração de Contribuições Sociais DANFE Documento Auxiliar da Nota Fiscal Eletrônica

DCTF Declaração de Débitos e Créditos Tributários Federais DFC Demonstração dos Fluxos de Caixa

DIPJ Declaração de Informações Econômico-Fiscais da Pessoa Jurídica

DIRF Declaração do Imposto de Renda Retido na Fonte DNRC Departamento Nacional de Registro do Comércio DNRC Departamento Nacional de Registro do Comércio DOU Diário Oficial da União

DRE Demonstração do Resultado do Exercício DVA Demonstração do Valor Adicionado

ECD Escrituração Contábil Digital EFD Escrituração Fiscal Digital

EFD/IRPL Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica (EFD-IRPJ)

ENAT Encontro Nacional dos Administradores Tributários

ERP Enterprise Resource Planning

IBGE Instituto Brasileiro de Geografia e Estatística IBPT Instituto Brasileiro de Pesquisas Tributárias

ICMS Imposto sobre Circulação de Mercadorias e Prestação de Serviços) = Imposto sobre operações relativas à Circulação de Mercadorias e sobre a Prestação de Serviços Interestadual, Intermunicipal e de Comunicação

IFRS International Financial Reporting Standards IMA Incremento Médio Anual

INSS Instituto Nacional do Seguro Social

IPEA Instituto de Pesquisa Econômica Aplicada IPI Imposto sobre Produtos Industrializados

IR Imposto de Renda

IRPF Imposto de Renda Pessoa Física IRPJ Imposto de Renda Pessoa Jurídica

ISSQN Imposto sobre Serviços de Qualquer Natureza MF Ministério da Fazenda

MTE Ministério do Trabalho e Emprego MVA Margem de Valor Agregado NF-e Nota Fiscal Eletrônica

NFS-e Nota Fiscal Eletrônica de Serviços

OCDE Organização para a Cooperação e Desenvolvimento Econômico PEC Proposta de Emenda Constitucional

PIB Produto Interno Bruto

PIS Programa de Integração Social PVA Programa Validador e Assinador RFB Receita Federal do Brasil

SEFAZ Secretaria da Fazenda

SERPRO Serviço Federal de Processamento de Dados SIC Sistema de Informação do Cidadão

SINIEF Sistema Nacional de Informações Econômicas e Fiscais

SINTEGRA Sistema Integrado de Informações sobre Operações Interestaduais com Mercadorias e Serviços

SISCOMEX Sistema Integrado de Comércio Exterior SPEC Sistema Público de Escrituração Digital SRF Secretaria da Receita Federal

SRFB Secretaria da Receita Federal do Brasil STJ Superior Tribunal de Justiça

STN Sistema Tributário Nacional

SUFRAMA Superintendência da Zona Franca de Manaus TI Tecnologia da Informação

SUMÁRIO

INTRODUÇÃO………. 13

CAPÍTULO I REVISÃO DA LITERATURA... 20

1.1. Pessoas, Contabilidade e Tecnologia..………. 21

1.2. A Evolução da Contabilidade e o Accountability no Bra il…………... 23

1.3. O C o de Conformidade à Di o i õe Tri ria ...………... 25

1.4. Medição de Impacto: O Exemplo da Australian Taxation Office………... 27

1.5. A ol o da Admini ra o Tri ria no Bra il……… 32

1.6. O i ema Pú li o de ri ra o Digi al...……….... 35

1.7. Os Subprojetos do SPED e sua Estratégia de Im lan a o...………. 37

1.8. Os Investimentos Públicos Direcionados para o Estabelecimento do SPED. 42 1.9. Aderên ia do P D ao A al i ema Tri rio Bra ileiro...……….. 48

CAPÍTULO II DESENVOLVIMENTO METODOLÓGICO... 50

2.1. Delineamento da Pesquisa quanto aos Objetivos... 50

2.2. Delineamen o da Pe i a an o ao Pro edimen o ....…………... 51

2.3. Delineamento da Pesquisa quanto às Abordagens do Problema... 52

2.4. O Ro eiro de n re i a De en ol ido e A li ado………... 53

CAPÍTULO III ANÁLISE E APRESENTAÇÃO DOS RESULTADOS... 57

3.1. O Perfil da População... 57

3.2. Indicadores de Aumento nos Custos de Conformidade... 60

3.3. A Correlação entre os Investimentos Públicos e Privados em SPED... 63

3.4. A Percepção da Proposta de Valor do SPED pela Sociedade... 66

CONSIDERAÇÕES FINAIS... 69

REFERÊNCIAS... 72

APÊNDICE... 78

INTRODUÇÃO

Há algum tempo temas relacionados à alta carga tributária, que corresponde, basicamente, ao percentual de arrecadação sobre o Produto Interno Bruto (PIB), associado ao baixo índice de retorno em investimentos públicos aos contribuintes, têm predominado a pauta das discussões nas cadeiras tributárias.

É vasto o campo de escritos sobre a instituição e majoração de tributos e seus impactos econômicos e sociais na sociedade brasileira. Todos remetem ao fato de que não há mais espaço para a instituição e tampouco para a majoração de tributos, sobretudo, para saldar o crônico e constante aumento nos gastos públicos, sem a contrapartida esperada.

Não obstante, a evolução desordenada do sistema tributário brasileiro, cujo principal objetivo parece ser arrecadatório, impôs aos contribuintes, pessoas jurídicas e físicas dessa mesma sociedade, custos relacionados não somente ao ato de recolher tributos, mas também de prestar contas desse recolhimento à administração pública, através de obrigações e declarações acessórias, no tempo e no formato em que ela exigir, sob pena de autuações e, consequentemente, de pesadas multas.

No Brasil, fatores como federalismo, complexidade da legislação tributária e a diversidade de normas federais, estaduais e municipais, contribuem para o elevado índice de infrações que aumentam significativamente o custo dos contribuintes.

Segundo o Instituto Brasileiro de Pesquisas Tributárias (IBPT), desde 05 de outubro de 1988, data da promulgação da atual Constituição Federal (CF), foram editadas mais de 4.600.000 normas que regem a vida dos cidadãos brasileiros. Só no âmbito federal, foram editadas mais de 157.000 normas, sendo que dessas, mais de 29.700 tratavam exclusivamente de assuntos tributários. (IBPT, 2013).

informações dos contribuintes, garantindo uma fiscalização mais abrangente, mais assertiva, além de maior arrecadação tributária em menor tempo e, principalmente, redução do custo brasil.

Sábias foram as palavras de Ulhôa Canto, que ainda soam como atuais no caótico cenário tributário brasileiro:

O fisco bra ileiro erde oda a e iri alidade (…); i a o somente, obter dinheiro, seja como for, de quem puder ser; pelas formas que se afigurem mais fáceis e produtivas. (CANTO, 1963).

Diante da complexidade tributária vivenciada pelas empresas, nacionais ou estrangeiras, estabelecidas em território brasileiro, aqui apresentada de forma sucinta, surgiu a necessidade de se realizar uma pesquisa em decorrência da evolução vertiginosa da administração tributária pública amparada por pesados investimentos e das constantes alterações na forma como os contribuintes se relacionam com ela, sobretudo, com o advento do Sistema Público de Escrituração Digital para bem compreender como os investimentos públicos direcionados para este projeto reduziriam os custos de conformidade dos contribuintes. Para direcionar melhor o estudo, o problema de pesquisa está representado, por meio da seguinte questão principal:

Os investimentos públicos direcionados para o estabelecimento e manutenção do SPED foram (e estão sendo) convertidos em redução de custos de conformidade?

Com relação aos objetivos, segundo Vergara (2003, p.15), o objetivo de um trabalho científico pode ser representado por meio de uma carta de intensões.

Neste sentido, foram formuladas as seguintes proposições:

a. Excesso de normas tributárias aumentam os custos de conformidade dos contribuintes.

b. É comum a transferência dos custos de administração pública aos contribuintes.

Tais proposições formam o seguinte objetivo geral:

Quanto aos objetivos específicos, estes estão assim delineados:

Pesquisar os gastos públicos relacionados ao SPED. Pesquisar os gastos privados relacionados ao SPED.

Comparar os gastos públicos e privados relacionados ao SPED.

Ao tecer as justificativas e as contribuições do estudo compreende-se que a necessidade real e constante de aumentar suas receitas frente ao déficit fiscal apurado nos últimos anos e intensificado pelas sucessivas crises internacionais, direciona a administração pública a escolher entre elevar as alíquotas dos tributos e/ou aumentar o esforço de fiscalização.

Como exemplo em relação à América Latina, o Brasil tem uma carga tributária que é, segundo Paes (2013), praticamente o dobro da média dos países latinos e se aproxima dos países chamados de desenvolvidos que possuem a média com base na Organização para Cooperação e Desenvolvimento Econômico (OCDE).

Nos estudos de Paes (2013), dentre todos os países latino-americanos, no período de 1990 a 2009, foi o Brasil o país que apresentou a maior carga tributária.

Segundo Paes:

Quando se compara com o PIB, verificou-se que a tributação brasileira está bem acima do que seria possível esperar dado o nível de PIB per capita do país. Quanto à composição, o padrão da

tributação brasileira ainda é fortemente baseado no consumo, mas houve clara evolução no sentido de se substituir parte da sua regressiva tributação indireta para um foco maior na tributação direta e na seguridade social. No caso das alíquotas, a alíquota máxima e a arrecadação do IRPF estão bem alinhadas com a média latino-americana. No IRPJ, o país novamente foge aos padrões normais da região, arrecadando pouco para a magnitude da sua alíquota tributária. (PAES, 2013, p.89).

E mais:

assim, as receitas permanecem em nível muito inferior ao obtido dentro da OCDE.

Assim, o Brasil se tornou desenvolvido apenas do ponto de vista da carga tributária, quando comparado a OCDE, contudo, não chegou perto de completar o seu ciclo de desenvolvimento.

A implantação de mecanismos mais eficientes seria, então, a estratégia mais adequada, considerando o atual nível da carga tributária brasileira e o limite de capacidade contributiva.

O uso crescente da tecnologia da informação tem promovido a modernização das administrações fazendárias nos países em desenvolvimento, como o Brasil. Muito embora a mais óbvia vantagem da informatização da administração pública seja o aumento da eficiência arrecadatória, não deveria ser este o único objetivo dos projetos de informatização tributária. Ela também pode aumentar a transparência da administração pública, melhorar o serviço ao contribuinte, além de revolucionar as comunicações entre as autoridades fiscais e o setor privado.

Neste sentido, Pinho (2008, p. 473), relata que ao analisar o uso de tecnologia por parte da Secretaria de Fazenda Estadual de 10 Estados, no tocante “à disponibilização de informações de interesse para cidadãos e setores empresariais, e quanto à comunicação com a sociedade, seu processo de transparência e participação popular nas atividades governamentais” (...), “a abertura por parte dos governos para a transparência e participação societal depende de todo um processo histórico e do balanço de forças políticas existentes na sociedade, não ficando restrito a uma questão de tecnologia”.

E complementa:

O problema aqui não é de tecnologia, mas de cultura política, de desenvolvimento político. Assim, temos muita tecnologia, ainda que ela possa e deva ser ampliada, mas pouca democracia, pois a tecnologia que poderia ser usada para o aperfeiçoamento democrático não é mobilizada nesse sentido (PINHO, 2008, p. 492).

Na mesma linha das ações que se destinam a remover obstáculos administrativos e burocráticos ao crescimento econômico do País, pretende-se, portanto, que o Sistema Público de Escrituração Digital possa proporcionar melhor ambiente de negócios, promovendo, principalmente, a modernização dos processos de interação entre as administrações públicas e a sociedade.

Não obstante, este pesquisador entende que, especialmente no caso brasileiro, esta iniciativa deveria orientar-se pelas prioridades das reformas tributárias necessárias antes da avaliação de implementação tecnológica e não deveria ser colocada em funcionamento antes de uma avaliação segura do seu impacto nos custos dos contribuintes. É necessário identificar prematuramente as deficiências que possam estar relacionadas a problemas da política e, principalmente, da própria administração tributária brasileira, detentora de um complexo sistema tributário sufocado por uma imensa quantidade de atos legais, muitos deles subjetivos e dúbios.

Este estudo intenciona contribuir com a observância de temas relacionados às melhores práticas de planejamento, não somente da administração pública, para que evite editar novas medidas sem antes avaliar o impacto nos custos de conformidade, mas, também, dos contribuintes, no que diz respeito ao cumprimento do que já é exigido e ao estabelecimento de critérios que possam medir, não apenas o impacto do recolhimento dos tributos incidentes em sua operação, como, igualmente, o dispêndio financeiro e emocional proveniente da gestão de tudo que o envolve.

Para a composição da metodologia, sem questionar os méritos do planejamento feito para o aperfeiçoamento da administração pública, este trabalho apresenta uma pesquisa de abordagem tanto qualitativa quanto quantitativa

também conhecida como quali-quantitativa ou procedimentos mistos do tipo exploratório-descritiva, materializadas em uma pesquisa Survey direcionada para um público específico, que objetiva levantar as evidências de aumento nos custos de conformidade temporários e permanentes dos contribuintes, decorrentes do início da obrigatoriedade ao Sistema Público de Escrituração Digital.

problema mais familiar e explícito, contribuindo para o seu aperfeiçoamento. (GIL, 2005).

A revisão da literatura foi obtida por meio de livros, produções acadêmicas, estudos setoriais e de entidades públicas e privadas respeitadas, como o Instituto Brasileiro de Pesquisas Tributárias (IBPT), Instituto de Pesquisa Econômica Aplicada (IPEA), Associação Comercial de São Paulo (ACSP), Controladoria Geral da União (CGU), Ministério da Fazenda (MF), Serviço Federal de Processamento de Dados (SERPRO), bem como a análise específica dos sites da Administração Tributária da Austrália Australian Taxation Office (ATO), reconhecida como referência em estudos sobre custos de conformidade. O Capítulo II apresenta o Desenvolvimento Metodológico de modo mais detalhado.

Como limites do trabalho, este estudo foi delimitado à administração exercida pela Secretaria da Receita Federal do Brasil (SRF), especificamente sobre as disposições tributárias diretamente relacionadas à instituição, manutenção e evolução do Sistema Público de Escrituração Digital, isto considerando o universo tributário brasileiro e sua complexidade, no qual muitos tributos e tantas outras responsabilidades acessórias são instituídos pelas administrações fazendárias da união, de 26 unidades da federação, do Distrito Federal e de mais de 5.500 municípios.

A estrutura do trabalho está composta da seguinte forma:

A Introdução apresenta uma explicação breve do que se pretende estudar, definindo claramente o seu objetivo, suas limitações, cuja proposição de problema e, consequentemente, sua resposta justifiquem a realização do estudo e que sua contribuição seja explícita.

No Capítulo I apresenta-se o embasamento teórico, objeto de profunda revisão literária, organizadamente posto para facilitar o entendimento e a apresentação do trabalho, onde é possível avaliar desde o papel das pessoas nas organizações, sobretudo aquelas que atuam diretamente com assuntos de natureza contábil e tributária, passando por temas relacionados à tecnologia da informação, gestão pública e responsabilidade na prestação de contas. Igualmente, este tópico aborda os estudos relacionados a custos de conformidade, tendo por base pesquisas feitas por alguns estudiosos do Brasil e do mundo, com destaque para o método exemplar de avaliação de impacto aplicado pela administração tributária da Austrália (ATO). Por fim, este capítulo apresenta, também, informações relevantes sobre a evolução da administração pública no Brasil, com ênfase no Sistema Público de Escrituração Digital, desde a sua origem conceitual e jurídica, seus principais objetivos, seus subprojetos e alguns aspectos adicionais relacionados à sua instituição.

O Capítulo II enfoca a metodologia empregada, que é teórico-descritiva, aplicada a uma pesquisa Survey de 22 questões, direcionada por conveniência para um público específico, com abordagem qualitativa, evidenciando seus objetivos, premissas e proposições.

O Capítulo III apresenta o resultado da pesquisa, inclusive, com a realização de uma análise de cluster.

As Considerações Finais tendem a esclarecer se o estudo atingiu os objetivos propostos, se respondeu à questão problema e, ainda, apresenta sugestões para trabalhos futuros.

CAPÍTULO I

REVISÃO DA LITERATURA

Como apresentado na Introdução, a questão principal deste trabalho de pesquisa foi construída sobre o alicerce teórico das seguintes tendências:

a. Exigência de capacitação profissional visando a assertividade na elaboração e transparência na prestação de contas.

b. O impacto nocivo que a quantidade e a complexidade das disposições tributárias têm no crescimento do País.

c. A evolução da administração pública brasileira através do uso de tecnologia da informação.

d. O Sistema Público de Escrituração Digital como mecanismo de aperfeiçoamento da administração pública brasileira e seu impacto nos custos de conformidade dos contribuintes.

A revisão literária não tem por objetivo aportar dados novos a uma pesquisa tornando-a original, antes, é de verificar, comparar e analisar as informações contidas nas bibliografias selecionadas de acordo com o tema proposto. Para promover o desenvolvimento teórico dos temas descritos, a revisão literária está representada sequencialmente pelos seguintes tópicos:

a. Pessoas, Contabilidade e Tecnologia.

b. A evolução da contabilidade e o accountability no Brasil.

c. Os custos de conformidade às disposições tributárias.

d. Medição de Impacto: O Exemplo da Australian Taxation Oficce.

1.1. Pessoas, Contabilidade e Tecnologia

Independente do momento da história humana parece ser consenso entre os mais respeitados estudiosos das diversas ciências, que as pessoas, em quase todas as atividades, são indispensáveis na constante busca pela excelência.

Bartlett e Ghoshal (2002, p. 35-41), após estudarem mais de 20 companhias em ro e o de m dan a ro gnam e “o a i al mano e n o o a i al financeiro é o on o de ar ida ara al er e ra égia de e o”. eg ndo e e a ore “a a irrada om e i o em re arial on em orânea en on ro m no o campo de batalha: as mentes e os corações dos melhores talentos disponíveis no mer ado”.

De fato, as organizações empresariais aprenderam ao longo dos anos que a definição e a implementação de sua estratégia estão diretamente ligadas à competência e à cultura das pessoas que a representa. Neste sentido, Vollman (1996) afirma que, em uma organização, a cultura pode er en endida omo “o modo omo a oi a a on e em or a i”.

É claro que não é preciso negar ou aceitar frontalmente as observações do parágrafo anterior para saber que, semelhante a muito outros casos, o problema ali passa por serem os indivíduos capazes de se disciplinarem o suficiente para nunca serem arrastados pelo calor da hora, até por que, caso contrário, essa atitude tende a emperrar o crescimento dele e da Cia que representa. Em um mundo cada vez mais globalizado, que requer das empresas velocidade de adaptação aos novos arâme ro o iai e e onômi o “o erfil da e oa migra de forma emel an e ara m erfil rofi ional om i o ol i a in egrada e i êmi a” (DI SÉRIO; VASCONCELLOS, 2009 p. 253).

Este pesquisador acredita, no entanto, que a adaptação individual à evolução natural dos mercados, se dá, primeiramente, de indivíduo para indivíduo de forma diferente e, por consequência, depois, somente depois, afeta o conjunto.

longo período de tempo, para demonstrar como este profissional tem sofrido interferências provenientes das mais diversas fontes em seu processo evolutivo.

Os escândalos de 2001, por exemplo, envolvendo corporações que manipulavam as informações contábeis de acordo com os seus interesses levantaram discussões sobre a dispensabilidade da contabilidade e, por consequência, do profissional contábil. É desnecessário mencionar que as dúvidas deveriam ter sido direcionadas para o comportamento humano, não para uma ciência tão antiga quanto o próprio homem. Durante muitos anos o profissional de on a ilidade l o on ra o e igma de er o re on el or “dar m ei o em alg ma oi a ” e n o o “de forne edor de informa õe on ei al are ara uma mel or omada de de i o”.

A contabilidade é, sem dúvida, o grande meio pelo qual se estrutura e se organiza dados em forma de informação consumível pela sociedade em geral. Evolui na mesma velocidade que a própria sociedade e, por natureza, expõe aqueles que não sabem ou não têm interesse em utilizá-la da maneira correta, do mesmo modo como enaltece aqueles que agem de forma contrária. Este pesquisador entende que o aperfeiçoamento do profissional contábil deve preceder a própria ciência, o que tem acontecido sob imensas dificuldades, só assim ambos evoluirão.

Um exemplo dessa evolução foi a exigência de padronização das informações contábeis e sua produção e consumo utilizando-se de tecnologia. Neste aspecto, em que as informações contábeis passaram por uma grande transformação quanto à forma e velocidade de disponibilização, o profissional contábil, mais uma vez, se aperfeiçoou.

No Brasil, com o advento do Sistema Público de Escrituração Digital, às competências do profissional de contabilidade foram incorporadas conhecimentos de tecnologia, muito embora ainda seja possível encontrar resistência quanto a isso. Os avanços tecnológicos dessa década, especialmente da administração tributária pública, principal usuária da informação contábil no Brasil, fez com que as organizações exigissem uma melhor preparação contextualizada e multidisciplinar do profissional de contabilidade.

comparação e que, sobretudo, seja produzida e disponibilizada no tempo certo. Neste sentido, a tecnologia da informação tornou-se extremamente útil à ciência contábil.

Aplicada à ciência contábil, certamente a tecnologia proporciona maior produtividade, maior velocidade e possibilidade de melhores práticas de avaliação, o que, seguramente, aumenta o seu valor. A tecnologia pode ajudar, mas a responsabilidade pela qualidade da informação, um requisito indispensável para o seu valor, ainda é do contador.

Ambas as ciências, tecnológica e contábil, trilham seus caminhos independentes e continuam gerando valor para os seus usuários, entretanto, juntas são capazes de proporcionar uma percepção de valor muito maior. O uso da tecnologia de informação pelas administrações públicas e privadas, com o intuito de melhorar a eficiência e a eficácia da gestão associada à evolução contábil estabeleceu novos padrões de accountability e prestação de serviços de qualidade

para a sociedade.

1.2. A Evolução da Contabilidade e o

Accountability

no Brasil

Pode-se afirmar que uma das primeiras manifestações contábeis brasileiras ocorreu em 1808, ainda no reinado de D. João VI que, através da publicação de um alvará normativo, obrigou os contadores gerais da Real Fazenda a aplicarem o método das partidas dobradas na escrituração mercantil, e não parou por aí. Não obstante, torna-se dispensável remontar aos primórdios para descrever como a contabilidade e a prestação de contas no Brasil têm evoluído.

pela tradução e explicação das Internacional Financial Reporting Standards (IFRS).

Mesmo em constante evolução a contabilidade no Brasil ainda é excessivamente regulamentada. Segundo Iudícibus (2010, p.21):

Uma característica atual do estágio de desenvolvimento da contabilidade no Brasil é paradoxal: a qualidade das normas contábeis à disposição ou editadas por órgãos governamentais [...] é claramente superior [...] à qualidade média atual dos profissionais que têm de implementar estas normas. Nossa legislação, historicamente, adianta-se sempre em relação aos profissionais que irão utilizá-la e isto é mais sentido no campo contábil.

Dentro dessa situação, os profissionais se desenvolveram tendo pouco ou nenhum espaço para exercer julgamento. Tornaram-se meros agentes operacionais, sem maior relevância para as organizações. O contador deixou de ser um tomador de decisões e passou a ser um mero preenchedor de formulários. Ainda hoje os profissionais de contabilidade no Brasil estão fortemente ligados aos aspectos tributários e acabam por perder muito tempo somente cumprindo regulamentos impostos pelo Estado.

É prejudicial, porém, imaginar que o único usuário da informação contábil em um país altamente normatizado como o Brasil seja a própria administração pública. A sociedade como um todo deve ser enxergada como usuária da informação contábil e esta deve ser disponibilizada de forma responsável e transparente, no tempo preciso e de forma padronizada, para uso no processo de decisão. Neste aspecto, um termo em inglês tem despertado a atenção: o Accountability.

A palavra accountability não possui tradução literal para o português, mas

pode, de maneira simples e objetiva, ser entendida como prática pela qual se presta contas à sociedade. As empresas devem prestar contas sobre suas operações e sobre seus planos à sociedade, principalmente aqueles que podem colocar a sua continuidade em risco, independente de existir normatização sobre o tema. Este termo remonta a uma discussão ampla, mas necessária, de que a contabilidade e, por consequência, o contador, são regidos, antes das normas, por princípios.

antecipada, da idealização de planos regulatórios que impactarão as entidades que compõem a sociedade.

1.3. Os Custos de Conformidade às Disposições Tributárias

Os custos de conformidade à tributação correspondem ao custo dos recursos necessários ao cumprimento das determinações legais tributárias pelos contribuintes.

Sandford (1989) relata que os custos dos recursos empregados para operar o sistema tributário ou um tributo individual, que poderiam ser poupados se os tributos não existissem, denominam-se custos operacionais tributários. Nesta categoria, segundo Bertolucci e Nascimento (2002, p.56) estão contemplados:

a) Os custos administrativos, que representam os recursos do poder público destinados a legislar (Poder Legislativo); arrecadar e controlar (Poder Executivo) e julgar (Poder Judiciário) as questões relativas a tributos. Em um país federativo como o Brasil, esses custos são multiplicados por 27 estados e mais de 5.500 municípios. b) Os custos de conformidade, que abrangem as pessoas físicas e jurídicas que têm de cumprir as obrigações principais e acessórias definidas pelo Poder Público e que representam o sacrifício de recursos para atender às disposições legais.

Este último, interesse deste trabalho, são conhecidos no exterior, como

compliance costs of taxation.

Bertolucci e Nascimento (2002, p.56), complementam e “o termo é ambíguo tanto em inglês como em português, mas deve ser compreendido como o custo de conformar a atividade às normas tributárias, de acordo com a forma estabelecida pelo Poder Público”.

Os custos de conformidade podem ser classificados, segundo Sandford (1989) como monetários diretos, temporais e psicológicos.

psicológicos correspondem ao estado de ansiedade que os contribuintes ficam ao cumprir disposições tributárias complexas, imaginando que possam ser intimados a prestar esclarecimentos.

Bertolucci e Nascimento (2002, p.57) afirmam que outro conceito levantado por Sandford (1989) é a distinção entre custos temporários e permanentes. Para ele:

a) São temporários aqueles custos que decorrem de alterações da legislação e que incluem a análise das mudanças com eventual consulta a escritórios externos de advogados ou auditores a tomada de decisões relativas, o treinamento do pessoal, a compra de ativos e software necessários ao cumprimento das novas atividades e a fase de treinamento, com níveis de produtividade inferiores aos que serão atingidos quando a rotina já estiver implantada.

b) São permanentes os custos que permanecem depois que as rotinas foram incorporadas à cultura da entidade e se atingiu o nível de eficiência adequado.

Para este estudo, a avaliação dos custos de conformidade temporários e permanentes tornou-se mais relevante. A esse respeito, algumas iniciativas de estudo sobre os custos de conformidade têm acontecido, muito embora pareça, pela ausência de mais estudos acadêmicos, livros e pesquisas de órgãos públicos, não ter o tema alcançado destaque nas mesas de discussão. Um dos poucos estudos relacionado a custo de conformidade realizado no Brasil foi dirigido pelo Prof. Dr. Aldo Vincenzo Bertolucci, cujo trabalho é amplamente referenciado.

Sua pesquisa avaliou o custo de conformidade estimado pelas grandes companhias estabelecidas no Brasil com capital listado em bolsa, ligadas à Associação Brasileira das Companhias Abertas (ABRASCA), em comparação com as suas receitas brutas, fazendo um paralelo com o PIB.

A primeira constatação de seu estudo é preocupante, já que no Brasil, as empresas, em sua maioria esmagadora, são de pequeno e médio porte. Segundo artigo publicado por Bertolucci e Nascimento (2002):

E complementam:

As empresas menores, com receita bruta anual até R$ 100 milhões, têm incidência muito maior dos custos de conformidade em relação à receita operacional bruta: 1,66%. Com relação ao PIB, a incidência passa a 5,82%. (BERTOLUCCI; NASCIMENTO, 2002, p.64).

Na concepção de Bertolucci e Nascimento (2002, p.64):

Se assumíssemos uma posição mais conservadora e eliminando os extremos da pesquisa, encontraríamos as categorias com receita bruta de R$ 100 milhões até R$ 5 bilhões anuais com uma incidência sobre o PIB próxima de 1,5%, correspondendo a cerca de R$ 15 bilhões/ano que estariam sendo desperdiçados pelo país.

De acordo com dados divulgados pelo Instituto Brasileiro de Geografia e Estatística (IBGE), em 1 de março de 2013, o PIB brasileiro de 2012 cresceu 0,9% em relação ao ano anterior. Um crescimento econômico relativamente fraco, ficando abaixo dos 2,7% de 2011. Em valores correntes, o PIB brasileiro atingiu R$ 4,403 trilhões. Tendo por base a métrica encontrada nos estudos de Bertolucci (2001), somente em 2012, aproximadamente R$ 66 bilhões do PIB foram desperdiçados com os custos de conformidade.

Diante do exposto, o objetivo do próximo subtópico é justamente destacar a importância de se definir melhor as políticas públicas que poderiam ser desenvolvidas para reduzir, ao mínimo, o desperdício de recursos do país, tendo por base a experiência da Australian Taxation Office (ATO).

1.4. Medição de Impacto: O Exemplo da

Australian Taxation Office

O Australian Taxation Office (ATO) é a agência do governo australiano

O que chamou a atenção deste pesquisador, não diz respeito apenas ao que representa os valores e a missão da ATO, e sim, a maneira como as materializa. A preocupação com o contribuinte é semelhante à preocupação que as grandes empresas do mundo têm com os seus principais clientes.

Com um sistema tributário não tão simples, mas também não tão complexo como o brasileiro, a ATO entende que a melhor política de administração pública tributária seja a de avaliar, antecipadamente, o possível impacto que uma nova norma tributária causará aos contribuintes.

Segundo Andrew Wirth (ATO) e Scott Bartley (Treasury) em seu trabalho intitulado Integrating Complexity and Compliance Cost Considerations into Tax Policy:

Estas preocupações decorrem, em parte, dos impactos que a complexidade da legislação tributária e os custos de conformidade têm sobre o bem-estar dos australianos através da eficiência econômica reduzida, o patrimônio reduzido e aumento do risco de não cumprimento. (BARTLEY; WIRTH, 2013).

Eles entendem claramente que cada contribuinte pode recepcionar uma nova disposição tributária de forma distinta do outro, e essa percepção precisa ser medida a fim de evitar o risco de não cumprimento das normas, o que direcionaria para uma menor arrecadação, aumento nos custos de administração e piora na qualidade dos serviços prestados pelo governo à sociedade. E, continuam:

Eles (os contribuintes) podem conduzir seus negócios de uma forma que minimiza a complexidade tributária, evitando atividades que considera que existe burocracia excessiva ou outras obrigações. Eles podem decidir não cumprir os requisitos da legislação tributária, considerando que os custos de serem pegos são menores do que os custos de conformidade. Alguns podem ser avessos ao risco, e realmente pagar mais imposto do que formalmente necessário para evitar o risco de ser penalizado pela sua má interpretação da legislação tributária complexa. (BARTLEY; WIRTH, 2013).

Diante do cenário apresentado, tornou-se estratégico para o governo australiano reforçar a análise de impacto de novos regulamentos, com ênfase na quantificação de impactos potenciais nos custos de conformidade. O Tesouro da Austrália e a Australian Taxation Office (ATO) desenvolveram, então, procedimentos

conformidade, para que, com esses indicadores, pudessem propor melhores políticas fiscais.

Este pesquisador, no processo de construção deste trabalho, estabeleceu contato direto com o Sr. Andrew Wirth, Sênior Advisor da ATO, que, generosamente disponibilizou e autorizou o uso do estudo Integrating Complexity and Compliance Cost Considerations into Tax Policy, bem como respondeu aos questionamentos sobre a aplicabilidade da metodologia desenvolvida pelo departamento do Tesouro Australiano e pela ATO em estimar os impactos de custos de cumprimento das propostas de novos impostos ou obrigações acessórias.

De acordo com o estudo feito pelo Tesouro da Austrália e pela ATO existem alguns condutores do aumento da complexidade e dos custos de conformidade, que nem sempre são observados. Segundo Wirth, é um erro pensar que o grau de complexidade do sistema tributário e os custos de adaptação dos contribuintes aumentam apenas quanto há uma medida legal igualmente complexa.

M i a e e o go erno é on idado a fa er ma m dan a ‘ im le ’

da lei tributária, mas o efeito cumulativo de muitas medidas fiscais relativamente simples, porém separadas, podem resultar em um complexo conjunto de disposições inter-relacionadas. Como aumenta o número de disposições, a compreensão das relações entre eles pode se tornar mais difícil. (WIRTH, 2013).

O estudo se refere ao q e o a or ama de “ axa de m dan a” er de ido à adição de novas disposições ou às mudanças nas provisões existentes, como um dos principais vetores da complexidade, o que aumenta, consequentemente, o custo de cumprimento. O estudo de Wirth (2013) concl i e “ an o maior for a axa de mudança, será mais difícil e levará mais tempo até que os contribuintes om reendam a a o riga õe ”.

monetários e o custo de oportunidade do tempo dos indivíduos são mais facilmente observáveis e mensuráveis do que a maioria dos impactos não-monetários. Assim, a metodologia de avaliação da ATO concentra-se, principalmente, sobre os custos monetários e de oportunidade de observância das propostas tributárias.

Ao estimar o custo de oportunidade do tempo de um contribuinte, a análise realizada pela ATO é tipicamente baseada no tempo estimado para os contribuintes executarem as tarefas exigidas. Mesmo em um contexto de negócios, no qual grande parte do trabalho de conformidade associada com propostas fiscais é executada pela área contábil e fiscal ou por pessoal com qualificações semelhantes, a proposição é representativa, uma vez que é aplicada contra o tempo gasto por um indivíduo ou empresa contribuinte na execução das tarefas exigidas.

A pesquisa também diferencia, para fins de medição, o impacto direto de novas disposições tributárias sobre os contribuintes afetados por ela e os impactos indiretos sobre os outros contribuintes que, por operacionalizar com o primeiro, são afetados. Como consequência, enquanto a metodologia considera os impactos diretos e indiretos na avaliação qualitativa preliminar, apenas os impactos diretos são considerados na análise quantitativa.

Outro ponto de importante avaliação é que o impacto incremental no custo de cumprimento de uma proposta pode ser influenciado não só pela proposta em si, mas, também, a maneira como é implementada. Esta análise está completamente associada à taxa de mudança, ou seja, um pacote de alterações às disposições fiscais de um determinado tributo ou obrigação acessória poderá vir a ter um impacto significativamente menor no custo de cumprimento, do que se as alterações foram implementadas individualmente ao longo de um período de tempo. Isso reflete em economia de tempo, aprendizagem e ajustes nos sistemas de informação.

A metodologia de avaliação de custo da ATO é sustentada por uma estrutura de três simples peças conceituais, que são articuladas na prática, por meio de três perguntas:

Quem é impactado?

Como são impactados?

O processo de avaliação tem uma abordagem qualitativa, que envolve uma avaliação descritiva do impacto do custo de conformidade, e outra quantitativa, envolvendo a estimativa dos custos de conformidade. As duas abordagens são realizadas como passos separados do processo.

A avaliação descritiva é incorporada dentro da fase preliminar de avaliação de impacto das regulamentações do governo. A avaliação preliminar é estruturada como uma série de questões orientadoras projetadas para garantir uma avaliação global baseada em uma abordagem consistente. Ela possibilita uma visão de usuário padronizada que, coletivamente, analisa a proposta de mudança, auxilia na identificação de potenciais impactos, suporta a garantia de qualidade da avaliação e permite a validação dos resultados.

A análise quantitativa é iniciada quando os resultados preliminares de avaliação apontam para a existência de impacto no custo potencial de conformidade da proposta, independente deste impacto ser caracterizado por um aumento ou diminuição dos custos de conformidade.

O modelo ATO se baseia, sequencialmente, nas seguintes ações:

a. Identificar o tipo de imposto afetado pelas novas disposições tributárias.

b. Identificar as características e o tamanho da população afetada, cujo nível de segmentação é determinado pelo grau em que os impactos de uma proposta devem diferir entre contribuintes, sendo permitido um nível maior de segmentação quando outras características são importantes para a análise como, por exemplo, uso impacto da tecnologia e de software de manutenção de registros eletrônicos.

c. Identificar potenciais mudanças de comportamento, ou seja, mudanças na forma como os contribuintes conduzirão seus negócios após a implementação de uma proposta, atribuindo relevância neste contexto, a maneira em que as mudanças de comportamento podem ter impacto nos custos dos contribuintes.

e. Avaliar a magnitude do impacto, por exemplo, medir se a nova disposição afetará uma população significativa, mesmo que de forma indireta, e se a percepção de valor dos contribuintes, bem como os custos de conformidade, seriam alterados em virtude da estratégia de implementação.

f. Quantificar os impactos, tendo por componente primário o valor do tempo envolvido no cumprimento das atividades de conformidade incrementais por áreas- chave da organização, como as áreas de tecnologia, contabilidade tributária e de fator humano.

g. Relatório de resultados, no qual um breve resumo dos impactos de custos

de conformidade, com estimativas quantitativas, expõe motivos para um reavaliação da proposta, antes que a mesma siga para promulgação.

O objetivo principal do método de aumentar a conscientização dos administradores públicos de forma transparente e antecipada junto aos contribuintes e do relacionamento entre a complexidade fiscal e os custos de conformidade, tem sido atingido.

1.5. A Evolução da Administração Tributária no Brasil

Não é de todo prejudicial imaginar que a exigência de recursos privados pela administração pública, a fim de mantê-la atuante, é tão antiga quanto à origem do próprio Estado. Não obstante, assim como no caso da evolução da ciência contábil no Brasil não acredita este pesquisador ser necessário remontar aos primórdios do império ou mesmo da república para tornar entendível como funciona o sistema tributário brasileiro.

com a edição de duas Emendas Constitucionais relevantes para o processo de descentralização fiscal.

A medida descentralizadora fiscal introduzida pela Emenda Passos Porto (Emenda Constitucional n° 23) foi acompanhada de outra, proposta pelo Deputado Airton Sandoval (PMDB, São Paulo), em 1984, e aprovada pelo Congresso em 28 de novembro de 1985 (Emenda Constitucional n° 27). A emenda ampliou a autoridade de arrecadação de impostos municipais e aumentou as transferências federais automáticas para estados e municípios. (FALLETI, 2006, p.74).

Souza (2001, p.519), por sua vez, afirma que tais ações já sinalizavam que a descentralização financeira seria um dos resultados previsíveis da nova Constituição.

A Constituição Federal (CF), promulgada em 1988 recepcionou a Lei nº 5.172, de 25 de outubro de 1966, cujo objetivo foi o de regular o Sistema Tributário Nacional, e instituiu, do artigo 145 ao 162, as normas gerais de direito tributário aplicáveis à União, aos 26 Estados, ao Distrito Federal e aos mais de 5.500 Municípios. Porém, o que se conseguiu em matéria tributária nesta constituição, e que mais se destaca, foi a ampliação do grau de autonomia tributária dos estados e dos municípios, o que resultou em diversas alterações na tributação até então vigentes.

Nesse sentido, a autonomia concedida não foi somente voltada para a instituição de tributos sob sua competência, mas também para criação de mecanismos que proporcionassem administrá-los, o que certamente acarretou o insuportável e oneroso mundo das mais de 100 obrigações acessórias distintas existentes hoje.

A história moderna da administração tributária pública no Brasil, porém, não é tão jovem. Começou em 1968 com a criação da Secretaria da Receita Federal do Brasil como o órgão central de direção superior da administração tributária da União, diretamente subordinada ao Ministério de Estado da Fazenda, unificando diversos órgãos fiscais existentes. Um significativo avanço na facilitação do cumprimento das obrigações tributárias.

maior integração entre a administração tributária e os contribuintes, facilitando e promovendo o cumprimento espontâneo das obrigações tributárias e o acesso às informações pessoais privativas de interesse de cada cidadão. Atua, também, assessorando a formulação da política tributária do País e é responsável, ainda, pelo julgamento, em primeira instância, do contencioso administrativo-fiscal.

o dia a ai a e re aria da Re ei a ederal do Bra il é responsável por administrar aproximadamente 65% da arrecadação nacional, possui mais de 28,2 mil servidores, sendo constituída por 573 unidades administrativas, com atuação em todo o território nacional. (CGU, 2011).

O custo dessa administração é excessivamente alto. Segundo dados fornecidos pela Controladoria Geral da União (CGU, 2011), no período de 2007 a 2011 o Ministério da Fazenda executou seus orçamentos fiscal e da seguridade social em cinco funções, bem como o orçamento de investimento em três funções, preponderando, no período, a função Administração.

Esta função liquidou, só no período de 2011, valores no montante de R$ 11,9 bilhões, sendo que R$ 9,4 bilhões foram executados na subfunção Administração Geral e R$ 1,36 bilhão, na subfunção Tecnologia da Informação, que juntas representaram aproximadamente 90,4% da função Administração. Deste total, 68,3% ou aproximadamente R$ 7,35 bilhão, correspondem a recursos utilizados exclusivamente no âmbito da Secretaria da Receita Federal do Brasil.

Destaca-se o comportamento da subfunção Tecnologia da Informação (TI), cujo crescimento passou de R$ 1,2 bilhão para R$ 3,2 bilhões, no quinquênio 2007/2011, incluindo o valor de R$ 1,8 bilhão relativo à ampliação, nos últimos quatro anos, da capacidade de atendimento e modernização do Serviço Federal de Processamento de Dados (SERPRO).

Escrituração Digital (SPED), todos sob a responsabilidade funcional exclusiva da Secretaria da Receita Federal do Brasil.

Uma administração tributária moderna e eficiente depende, substancialmente, da tecnologia da informação para que não haja, ou pelo menos se evite o processamento manual do pagamento de tributos devidos, bem como o recebimento e a análise das obrigações acessórias exigidas.

Segundo Medeiros e Guimarães (2006), as possibilidades de otimização de processos de governo baseados em soluções tecnológicas ou mesmo a criação de novos processos, passam por princípios definidos pelos conceitos de governo eletrônico. Ele complementa:

Outros aspectos que incentivaram o surgimento dessa inovação foram, em ordem de relevância para os governos: (1) a necessidade de as administrações aumentarem sua arrecadação e melhorar seus processos internos, e (2) as pressões da sociedade para que o governo otimize seus gastos e atue, cada vez mais, com transparência, qualidade e de modo universal na oferta de serviços aos cidadãos e organizações em geral. (MEDEIROS; GUIMARÃES, 2006, p.67).

O SERPRO, cujo negócio é a prestação de serviços em tecnologia da informação e comunicações para o setor público federal, é considerada hoje como uma das maiores organizações públicas de TI do mundo e contribuiu para fazer da Receita Federal do Brasil uma referência em seu segmento de atuação.

1.6. O Sistema Público de Escrituração Digital

Conforme explanado nos subitens anteriores, a descentralização promovida pelo sistema tributário brasileiro, um mercado diversificado e em franca expansão, associado a um complexo sistema de normas, aumentou significativamente os custos de administração fazendária nos diversos âmbitos de governo e, consequentemente, elevou os custos de cumprimento dessas normas por parte dos contribuintes a estágios inimagináveis.

direcionado, quase que exclusivamente, para uma redução expressiva dos custos de administração, bem como no aumento de sua eficiência arrecadatória.

Tal movimentação impulsionou a edição da Emenda Constitucional nº 42, aprovada em 19 de dezembro de 2003, que determinou às Administrações Tributárias da União, dos Estados, do Distrito Federal e dos Municípios que atuassem de forma integrada, compartilhando cadastros e informações fiscais entre elas. Com previsão constitucional, tecnologia de ponta disponível, interesse político e financiamento, o Secretário da Receita Federal, os Secretários de Fazenda dos Estados e Distrito Federal e os representantes das Secretarias de Finanças dos Municípios das Capitais se reuniram para planejar o melhor meio de cumprir o disposto constitucional.

Em seguida foram aprovados dois protocolos de cooperação técnica: - o primeiro tratou das questões relacionadas ao sincronismo das diversas bases cadastrais das administrações públicas; - o segundo, mais generalista, procurou discorrer sobre o plano de desenvolvimento de métodos e instrumentos que atendessem aos interesses dos respectivos entes públicos. Um ano depois, em outra reunião semelhante, definiu-se o modelo de implantação da Nota Fiscal Eletrônica (NF-e), em substituição ao seu equivalente em papel, e do Sistema Público de Escrituração Digital. Tudo isso, portanto, foram ações que visaram apenas reduzir o custo de administração tributária e a sociedade sequer participou.

Com a edição do Decreto nº 6.022, de 22 de janeiro de 2007, foi instituído formalmente o Sistema Público de Escrituração Digital que, de maneira ampla:

Consiste na modernização da sistemática atual do cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores, utilizando-se da certificação digital para fins de assinatura dos documentos eletrônicos, garantindo assim a validade jurídica dos mesmos apenas na sua forma digital. (RECEITA FEDERAL DO BRASIL, 2010).

A “ o a i al le rôni a” a “ ri ra o Con il Digi al” a “Escrituração Fiscal Digital do ICMS (Imposto sobre Circulação de Mercadorias e Prestação de Serviços)e do IPI” (Im o o o re Prod o Ind riali ado ) e a “ ri ra o i al Digital das contribuições para o PIS (Programa de Integração Social), COFINS (Contribuição para o Financiamento da Seguridade Social) e Previdenciárias in iden e o re a Re ei a” o exem lo de o riga õe a e ória na rai ao ambiente SPED.

1.7. Os Subprojetos do SPED e sua Estratégia de Implantação

A Nota Fiscal Eletrônica foi desenvolvida para substituir a Nota Fiscal Mercantil impressa, exigida das empresas, sobretudo, daquelas que figuram como contribuintes do Imposto sobre operações relativas à Circulação de Mercadorias e sobre a Prestação de Serviços interestadual e intermunicipal e de comunicação (ICMS) e do Imposto sobre Produtos Industrializados (IPI), para abastecer a comercialização e a movimentação de mercadorias, pelo seu equivalente eletrônico. Este foi o primeiro subprojeto associado ao ambiente SPED e, sem dúvida, foi o mais crítico e que mais beneficiou, tanto os contribuintes quanto a administração pública.

Para os contribuintes, a mudança significou reestruturar a forma como realizam a emissão de documento fiscal, o que impacta atividades cruciais como faturar. Antes da obrigatoriedade da Nota Fiscal Eletrônica, os contribuintes precisavam solicitar ao administrador público do seu Estado autorização para imprimir, somente em gráfica autorizada, blocos com considerável quantidade de documentos fiscais. A emissão, portanto, estava sujeita apenas a um risco: não ter acompanhado o estoque de documentos fiscais impressos. Com a obrigatoriedade da Nota Fiscal Eletrônica os contribuintes passaram a ter a necessidade de solicitar autorização à administração pública para emitir documento por documento, sem contar a necessidade de alta disponibilidade de internet, salvo nas emissões por contingência, e software de emissão e mensageria, salvo pelo interesse na utilização do emissor on line público. Por outro lado, os custos de administração relacionados

fiscais emitidos de forma incorreta, ou mesmo as que deveriam ter sido emitidas e não foram, acredita-se, eram substanciais. O compartilhamento das informações entre os entes públicos era praticamente inexistente.

As dificuldades apresentadas serviam de base para a prática da evasão tributária, justificando o desenvolvimento imediato do projeto. O próximo passo foi determinar um modelo de inclusão dos contribuintes na obrigatoriedade, o que tem ocorrido gradualmente, por atividade econômica, das mais complexas para as mais simples. A Figura 1 evidencia as obrigações suprimidas com o advento da NF-e:

Figura 1 Obrigações suprimidas com o advento da Nota Fiscal Eletrônica

Fonte: Elaborada pelo Autor

O modelo de inclusão dos contribuintes na obrigatoriedade também ocorreu de forma gradual, só que pelo regime de tributação, limitado atualmente às empresas sujeitas, exclusivamente, à tributação do Imposto de Renda com base no Lucro Real, pequena parcela do mercado empresarial brasileiro, mas com representatividade contributiva. A Figura 2 evidencia as obrigações suprimidas com o advento da ECD:

Figura 2 Obrigações suprimidas com o advento da Escrituração Contábil Digital

Fonte: Elaborada pelo Autor

Quanto ao método de inclusão dos contribuintes, o Convênio ICMS nº 143 de 15 de dezembro de 2006 (CONFAZ, 2006), já revogado pelo Ajuste SINIEF 2, de 03 de abril de 2009 (CONFAZ, 2006), estabeleceu que:

Todos os contribuintes do ICMS e do IPI estariam obrigados à Escrituração Fiscal Digital do ICMS e do IPI desde a competência de janeiro de 2009 podendo ser, a critério da unidade federada em que estiver estabelecido, dispensado da entrega. (CONFAZ, 2006; 2009).

Figura 3 Obrigações suprimidas com o advento da Escrituração Fiscal Digital ICMS/IPI

Fonte: Elaborada pelo Autor

PIS/PASEP e da COFINS, nos regimes de apuração não-cumulativo, cumulativo ou misto, com base no conjunto de documentos e operações representativos das receitas auferidas, bem como dos custos, despesas, encargos e aquisições geradores de créditos da não-cumulatividade. (RECEITA FEDERAL DO BRASIL, 2010).

O modelo de inclusão dos contribuintes na obrigatoriedade também ocorreu de forma gradual e pelo critério baseado no regime de tributação, avançando atualmente às empresas sujeitas à tributação do Imposto de Renda com base no Lucro Real, Presumido e Arbitrado.

Com o advento da Lei nº 12.546, de 14 de dezembro de 2011, artigos 7º e 8º, a referida obrigação passou a contemplar também a escrituração digital da contribuição Previdenciária sobre a Receita Bruta, incidente nos setores de serviços e indústrias, no auferimento de receitas referentes aos serviços e produtos nela relacionados, o que potencializa a abrangência da obrigação. (BRASIL, 2011).

Figura 4 Obrigações suprimidas com o advento da Escrituração Fiscal Digital Contribuições

O Controle Fiscal Contábil de Transição (FCONT), a Nota Fiscal Eletrônica de Serviços (NFS-e), bem como o Conhecimento de Transporte Eletrônico (CT-e), também já foram implementados e merecem atenção do leitor, muito embora não estejam destacados nesta pesquisa. Outros projetos, tão complexos quanto os já citados estão em fase de estudo pela Secretaria da Receita Federal do Brasil e outros órgãos governamentais e deverão figurar no ecossistema SPED em breve.

Dentre eles, a Escrituração Digital da Folha de Pagamento e das obrigações Previdenciárias, Trabalhistas e Fiscais, em estudo pela Secretaria da Receita Federal do Brasil (SRFB), juntamente como o Ministério do Trabalho e Emprego (MTE), o Instituto Nacional do Seguro Social (INSS), a Caixa Econômica Federal (CEF) e do Conselho Curador do Fundo de Garantia por Tempo de Serviço (FGTS), bem como a Justiça do Trabalho, em especial no módulo relativo ao tratamento das Ações Reclamatórias Trabalhistas, está em fase avançada de desenvolvimento. Outro, conforme instituído pela Instrução Normativa RFB nº 1.353/2013, é o da Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica (EFD-IRPJ) que tende a proporcionar a extinção da incômoda DIPJ também se encontra em fase de desenvolvimento. (RECEITA FEDERAL DO BRASIL, 2013).

Como é possível observar, a administração tributária pública está investindo muitos recursos no Projeto SPED para, principalmente, reduzir os custos administrativos e aumentar a eficiência arrecadatória, mas, de uma maneira que possa também beneficiar, de forma direta, a sociedade. Um dos benefícios mais esperados, sobretudo pela sociedade empresarial em geral, é a racionalização das obrigações acessórias, uma das propostas de valor do Projeto SPED.