M

ESTRADO

C

ONTABILIDADE

,

F

ISCALIDADE E

F

INANÇAS

E

MPRESARIAIS

T

RABALHO

F

INAL DE

M

ESTRADO

T

RABALHO DE

P

ROJECTO

A

PLICAÇÃO DO

B

ALANCED

S

CORECARD NA

F

ORÇA

A

ÉREA

P

ORTUGUESA

R

ICARDO

M

IGUEL

O

LIVEIRA

T

OSTÃO

M

ESTRADO EM

C

ONTABILIDADE

,

F

ISCALIDADE E

F

INANÇAS

E

MPRESARIAIS

T

RABALHO

F

INAL DE

M

ESTRADO

T

RABALHO DE

P

ROJECTO

A

PLICAÇÃO DO

B

ALANCED

S

CORECARD NA

F

ORÇA

A

ÉREA

P

ORTUGUESA

R

ICARDO

M

IGUEL

O

LIVEIRA

T

OSTÃO

O

RIENTAÇÃO

:

P

ROF

.

ª

D

R

.

ª

S

OFIA

M

ARGARIDA

M

ORAIS

L

OURENÇO

C

APITÃO

ADMAER

H

UGO

D

UARTE

H

ENRIQUE

iii

iii RESUMO

A busca da excelência é um dos maiores desafios da gestão. Aliar a eficiência operacional à estratégia organizacional, com vista a uma performance superior à da concorrência e o alcance de uma forte posição de vantagem competitiva, foi sempre um desafio pois nenhuma ferramenta de gestão conseguia apontar se a estratégia estava a ser seguida ou qual o mix de métricas financeiras e não-financeiras que melhor representavam a evolução da organização. O Balanced Scorecard representa uma importante evolução nesta matéria, tendo em conta além da perspectiva financeira, outras três áreas críticas para a organização, os clientes, os processos internos e a aprendizagem e crescimento. Deste modo, utilizando relações causa-efeito nas diversas actividades dentro da organização, o BSC contribui para o sucesso organizacional.

William Shakespeare afirmou que “Os grandes sofrimentos maiores se tornam em

face do que poderia aliviá-los”. Num momento de dificuldades financeiras como o que

atravessamos a importância do BSC acresce. Ao reflectir uma imagem mais nítida das intenções e progresso da organização a nível estratégico, e permitir comunica-las às suas unidades de negócio e funcionários. De capital importância, o auxilio que presta na percepção se os constrangimentos orçamentais e inerentes reduções de investimento terão implicações no futuro da organização, nas suas competências e capacidades.

O objectivo deste trabalho projecto será aplicar o BSC à Força Aérea Portuguesa (FAP), enquanto ferramenta de análise de desenvolvimento estratégico e performance organizacional.

JEL Classification: H56 - National Security and War; M1- Business Administration Key Words: Balanced Scorecard, Forças Armadas, Desenvolvimento Estratégico

iv

iv ABSTRACT

The quest for excellence is one of the most demanding challenges of the business management, allying operational effectiveness with the corporate strategy, in order to perform better than the competition, allowing the achievement of a strong competitive advantage. This search has always been a challenge because no management tool could point if the strategy was being properly followed or applied, and which mix of financial and non-financial indicators would better reflect the evolution of the organization. The Balanced Scorecard represents an evolution in this matter, by allowing to consider more than the financial indicators, in other three critical areas of the organization, the client, internal processes and learning and growth. This way, by using cause and effect relationships within the organization, BSC contributes to the corporate success.

William Shakespeare once said that “Difficulties we’re always harder to overpass,

in sight of what could help diminish them.” In a moment of severe financial constrains

the usefulness of the BSC gets accrued. By reflecting a more accurate image of the organization progress, and being able to transmit the corporate strategy throughout the business units and employees. And moreover, helps to perceive if due to the financial constrains the restrain of investment might have implications in future operational and organizational competences and capabilities.

The goal of this master thesis is to apply of the BSC in the Portuguese Air Force (FAP), as a tool of analysis of strategic development and organizational performance.

JEL Code: H56 - National Security and War; M1- Business Administration

Key Words: Balanced Scorecard, Armed Forces, Performance management,

v

v DEDICATÓRIA

Dedico este trabalho aos meus pais,

Pelo exemplo de vida e por terem nos filhos a sua prioridade, Por terem sempre insistido na nossa formação, Enquanto estudantes, mas sobretudo enquanto pessoas,

vi

vi AGRADECIMENTOS

Ubuntu. I am because you are.

“One of the sayings in our country is Ubuntu – the essence of being human. Ubuntu speaks particularly about the fact that you can’t exist as a human being in isolation. It speaks about our interconnectedness. You can’t be human all by yourself, and when you have this quality – Ubuntu – you are known for your generosity .We think of ourselves far too frequently as just individuals, separated from one another, whereas you are connected and what you do affects the whole world. When you do well, it spreads out; it is for the whole of humanity.”

Arcebispo Desmond Tutu In (Tutu, 2010)

Gostaria de começar por agradecer a todos os militares que comigo colaboraram no presente trabalho nas várias entrevistas que efectuei, pela disponibilidade, atenção e experiência que emprestaram a este projecto.

Ao ISEG e aos seus professores, por pensar e ensinar a pensar bem, pensar melhor. Pela exigência com que prepara há mais de 100 anos, as gerações do amanhã.

À Sr. Prof. Dr.ª Sofia Lourenço por ter aceitado orientar o presente trabalho, agradeço a ajuda, solicitude, e importantes correcções e sugestões.

À AFA, pela excelência que busca quotidianamente.

Ao Sr. CAP Paulo Sousa, pela camaradagem, postura e exemplo que sempre cultivou, da contabilidade à Liderança.

Ao Sr. MAJ Jorge Pimentel, pela atitude pedagógica e pró-activa que sempre teve junto dos AdmAer Míticos, pela sua influência que inspirou várias teses aplicadas à FAP, mas acima de tudo numa atitude de superação que marca uma geração de alunos AdmAer.

A todo o pessoal da DFFA que me acolheu durante a elaboração deste trabalho, o meu agradecimento pela camaradagem e simpatia com que sempre me receberam, uma palavra especial ao Sr. TC David Gaspar, pelos contactos para as entrevistas e preocupação constante.

vii

vii

Ao Sr. CAP Henrique, em primeiro lugar por ter aceite o desafio de Co-Orientar este trabalho. Pela paciência e várias horas dispensadas, em opiniões construtivas, pelos momentos de instrução, que não se esgotaram na FAP. Obrigado pela conduta profissional, militar e pessoal que é exemplo, desde os tempos dos estágios AdmAer.

A todos os meus amigos, por todos os momentos de divertimento e descontracção. Aos meus camaradas AdmAer, Bruno Caetano, Carla Santos e Fábio Tavares, pela convivência, sã camaradagem e amizade, que foi crescendo ao longo dos últimos 6 anos. Gostaria de estender estas palavras aos camaradas, em especial AdmAer, que passaram na AFA, antes e depois de mim, e com os quais tive o prazer de conviver.

Aos Míticos, orgulhosamente o melhor curso da Academia. Uma palavra especial a

todos aqueles que comigo colaboraram neste trabalho pela incansável solicitude.

À minha avó Luísa e a toda a minha Família, pelo prazer que é sempre estarmos com os

nossos.

Às minhas irmãs,

Sempre presentes e sempre uma razão para me fazer sorrir e orgulhar. Por serem as minhas melhores amigas e pela relação especial de confiança e fraternidade.

A ti Rita,

Porque não há quem “Supere os demónios sem uma coisa chamada amor.” (Bob Marley) por poder contar sempre com o teu apoio, por compreenderes as ausências e pelo prazer que é contar contigo cada dia, a meu lado, porque "A vida ensinou-nos que o

amor não consiste (apenas) em olharmos um para o outro, mas em olharmos juntos na mesma direcção" Antoine De Saint Exupéry

viii

viii

Índice

1. Introdução... 1

2. Revisão da Literatura ... 4

2.1. Sistemas de Controlo de Gestão ... 4

2.2. Estratégia ... 5

2.3. BSC ... 7

2.4. Construção do BSC ... 10

2.5. Organizações Governamentais e Organizações Sem Fins Lucrativos... 10

2.6. Utilização do BSC ... 11

2.7. Aplicação do BSC a Organizações Militares ... 13

2.7.1. Royal Air Force (RAF) (Marr & Shore, 2007) ... 13

2.7.2. Royal Norwegian Air Force (BSCHoF, 2001) ... 14

2.7.3. United States Army (USArmy) (Kaplan & Norton, 2004) ... 14

2.7.4. Ministry Of Defense (MOD) (Johnson, 2002) ... 15

3. Metodologia ... 15

4. Estudo de Caso ... 17

4.1. Força Aérea Portuguesa ... 17

4.2. Construção do BSC ... 17

4.3. Missão, Visão e Objectivos Estratégicos ... 18

4.4. Mapa Estratégico ... 19

ix

ix

4.5.1. Perspectiva de Cliente ... 22

4.5.2. Processos Internos ... 23

4.5.3. Perspectiva de Aprendizagem e Crescimento ... 26

4.5.4. Perspectiva de Recursos ... 28

4.7. O BSC enquanto instrumento de gestão da mudança ... 31

5. Conclusão ... 32

x

x LISTA DE TABELAS

Tabela 1 - Autores BSC ... 12 Tabela 2 - Indicadores Visão ... 30 Tabela 3 - Indicadores BSC ... 30

xi

xi LISTA DE FIGURAS

xii

xii LISTA DE ANEXOS

Anexo 1. Entrevistas Realizadas……….45

Anexo 2 – Guião Entrevistas………...46

Anexo 3 – Organigrama da FAP…....………...………..48

Anexo 4 – Modelo de construcção. (Kaplan & Norton, 2008)………....49

Anexo 5 – Relatório Direcção de Infra-estruturas………...50

Anexo 6 – BSC para 2012 com ligação ao Orçamento PAA………..51

Anexo 7 Cascading BSC para o SA P3-C...………53

Anexo 8 – Metas Gestão da Mudança 2018………55

xiii

xiii LISTA DE ABREVIATURAS

ADAL – Assistente para os Dados de Área Logística AFA – Academia da Força Aérea

AP – Administração Pública BSC – Balanced Scorecard C2 – Comando e controlo CA – Comando Aéreo

CIIFA – Comando da Instrução e Formação da Força Aérea CLAFA – Comando da Logística da Força Aérea

CPESFA – Comando de Pessoal da Força Aérea DEP – Direcção de Engenharia e Programas DFFA – Direcção de Finanças da Força Aérea DI – Divisão de Infra-Estruturas

DINST – Direcção de Instrução DIVOPS – Divisão de Operações DIVPLAN – Divisão de Planeamento DIVREC – Divisão de Recursos DL – Decreto-Lei

DMSA – Direcção de Manutenção de Sistemas de Armas DN – Defesa Nacional

DP – Direcção de Pessoal EAN – Espaço Aéreo Nacional

EMFA – Estado-Maior da Força Aérea EUA – Estados Unidos da América FAA- Forças Armadas

xiv

xiv FAP – Força Aérea Portuguesa

HH – Horas Homem HV – Horas de Voo

IT – Infra-Estrutura Tecnológica ME – Mapa Estratégico

MOD – Ministry of Defense

NATO – North-Atlantic Treaty Organization OM – Organizações Militares

OP – Organizações Públicas NGP – Nova Gestão Pública PAA – Plano de Actividades Anual

PDSo – Plano de Desenvolvimento Sustentado Operacional POL – Petróleo, Óleo e Lubrificantes

RAA – Relatório de Actividades RAF – Royal Air Force

RAFE - Reforma de Administração Financeira do Estado RG – Relatório de Gestão

RH – Recursos Humanos

RNoAF – Royal Norwegian Air Force SA – Sistemas de Armas

SAR – Search and Rescue

SCG – Sistemas de Controlo de Gestão SIG – Sistema Integrado de Gestão ShV – Shareholder Value

xv

xv UB – Unidade Base

UE – União Europeia

1

1.

Introdução

The first duty of the sovereign, that of protecting the society from the violence and invasion of other independent societies, can be performed only by means of a military force, Adam Smith, (Smith, 1776) A Defesa Nacional (DN) é recorrentemente apontada como exemplo de um bem público puro (Confraria, 2005; Frank & Bernanke, 2009; Louça & Caldas, 2009; Krugman, 2007; Samuelson & Nordhaus, 1948; Stiglitz, 1997). A natureza das Forças Armadas (FAA),enquanto bem público e a legitimidade e apreciação positiva que terão por parte da população (Carreiras, 2009), não diminui o seu dever de transparência. Sendo que existirão entidades que têm por dever promover princípios básicos de Ética e Serviço Público (Pereira, 2012). Alguns destes princípios, como a transparência, o direito à escolha ou a constestability motivaram doutrinas reformistas, que em conjunto com sucessivas vagas de técnicas de gestão privada no sector público e potenciados por uma população mais consciente em relação aos seus impostos e socialmente mais homogénea, estão na base da Nova Gestão Pública (NGP) (Hood, 1991). A NGP propõe-se a economizar na despesa pública, melhorando a qualidade do serviço, através de uma operação mais eficiente do governo e aumentando a probabilidade das decisões tomadas serem eficientes (Pollit & Bouckaert, 2004). A Reforma de Administração Financeira do Estado (RAFE) é considerada a primeira medida com vista à NGP no nosso país (Gomes, et al., 2007),que veio obrigar ao cumprimento de critérios de eficiência, eficácia e economia, para além da conformidade legal e orçamental, assim como de regularidade financeira (Caiado & Pinto, 2001).

A utilização do orçamento serve de base ao planeamento e controlo de gestão em muitas organizações (Drury, 2008;Horngren, et al., 2009;Jordan, et al., 2005), por permitir a análise da execução e dos desvios e a identificação de ineficiências e que exijam tomada de medidas correctivas (Drury, 2008). Contudo, Anthony & Govindajaran (2004) referem que a conformidade com o orçamento não é

2

necessariamente boa nem os desvios necessariamente maus. Neste sentido, acresce a importância de outros instrumentos que permitam aferir o desempenho da organização, sendo que a contabilidade de gestão terá um papel activo no fornecimento de informação para as decisões estratégicas e na monitorização da implementação e sucesso dos planos estratégicos (Ittner & Larcker, 2001). Este papel da contabilidade de gestão também será importante no Sector Público (SP), para o qual a mensuração do desempenho continuará a ser uma área de forte ênfase na NGP (Lapsley, 2008). Esta mensuração, traduzir-se-á em números que descrevam os inputs, processos e outputs do SP, considerado como um tema central nas reformas contemporâneas (Hood, 2007).

O Balanced Scorecard (BSC) (Kaplan & Norton, 1992), enquanto sistema de avaliação de desempenho e de gestão estratégica, oferece uma visão multidimensional das organizações, agregando diferentes objectivos e servindo de apoio à decisão, sem que a visão holística que oferece coloque em risco as diferentes áreas da organização. Mais do que um sistema de avaliação de performance, o BSC assume-se como um instrumento de gestão estratégica, capaz de ajudar a perceber o impacto das decisões em diferentes perspectivas, financeira, de aprendizagem e crescimento, processos internos e clientes. A sua utilização no SP obriga a algumas alterações, tendo em conta que estas organizações não procuram o lucro mas o cumprimento da missão que lhes está atribuída. Neste sentido, o BSC contribui para associar os custos incorridos ao valor criado, ajudando a perceber o desempenho das organizações e a forma como estes servem os seus benificiários e os contribuintes (Kaplan & Norton, 2001).

A avaliação da execução do orçamento da FAP, por comparação ao planeamento prévio, oferece uma imagem do rigor financeiro. Contudo, sem a utilização de outros indicadores, esta avaliação não se conseguirá reflectir completamente no cumprimento da missão da FAP e nos meios necessários para a sua persecução. Assim, tanto a

3

construção do planeamento orçamental, como as alterações subsequentes ao longo da execução e posterior análise assumem-se como importantes nesta avaliação. Além disso, tal como sugerido em trabalhos anteriores (Pereira, 2010) torna-se necessário recorrer a outros indicadores que complementem a informação fornecida pelo ERP em uso na FAP (Sistema Integrado de Gestão (SIG)), cuja natureza é eminentemente financeira.

O objectivo do presente trabalho passa por ajudar a relacionar o orçamento da FAP e a sua performance, em complemento ao Relatório de Actividades Anual (RAA) e Relatório de Gestão (RG), melhorando a sua accountability. A concretização deste objectivo passa pela aplicação do BSC, traçando o ME que permite perceber, através de relações causa-efeito, como as várias actividades dentro da organização contribuem para a sua evolução e os respectivos indicadores. Dado o actual momento de constrangimentos financeiros, a FAP está a considerar uma mudança a nível organizacional. O BSC é enquadrado neste trabalho para acompanhar as metas definidas para essa mudança organizacional, assim como ajudar a perceber o impacto das decisões, servindo assim além da mensuração da performance da organização como instrumento de apoio à decisão estratégica. Para tal, o BSC e a sua exequibilidade do ponto de vista da FAP será realizada com recurso à análise de legislação e documentação interna da FAP e entrevistas realizadas em diferentes níveis hierárquicos dentro da organização. Com efeito, pretende-se contribuir para a compreensão desta questão no contexto da FAP através da triangulação dos dados enquanto estratégia de validação da informação recolhida. Do ponto de vista estrutural, este trabalho incluirá uma primeira parte de apresentação de dados de revisão de literatura centrada na questão de investigação, e posteriormente, será apresentada a metodologia de recolha de dados, os resultados obtidos, e a conclusão decorrente dos dados.

4

2.

Revisão da Literatura

Este capítulo começa por definir os SCG, e de seguida relacionar a estratégia e de que forma a sua implementação ajuda à concretização da missão das organizações. De seguida são referidos conceitos teóricos do BSC e apresentados brevemente estudos empíricos acerca do BSC e exemplos da sua aplicação a FAA.

2.1. Sistemas de Controlo de Gestão

Para os economistas clássicos o comportamento da economia caracterizava-se por um vazio da influência humana, sendo considerada objectiva e impessoal (Drucker, 1974). Contudo o agravar da complexidade da produção e das próprias organizações levaram ao despoletar de preocupações com a organização do trabalho. Em 1909 surge a Gestão enquanto ciência, com vista a combater as ineficiências e assente em “leis,

regras e princípios” e aplicável de forma transversal às actividades humanas, desde o

individuo às grandes organizações (Taylor, 1967). Contemporâneo de Taylor, Henri Fayol avança em França com a abordagem funcional, que reserva à gestão o papel integrador das actividades da empresa, através da previsão, organização, direcção, coordenação e controlo (Fayol, 1965).

A preocupação dos gestores com os resultados e com a melhoria de eficiência remonta assim às origens da gestão enquanto disciplina académica, esta serve também de base ao estudo dos SCG. Anthony (1965) refere os SCG como sendo um processo que assegura que os recursos são obtidos e utilizados de forma eficiente na consecução dos objectivos organizacionais. Os SCG assentam na recolha de informação (Horngren, et al., 2009;Simons, 2000) de cariz financeiro ou não-financeiro, que vêm influenciar a tomada de decisão dos gestores, ajudando a definir a direcção, a tomar decisões estratégicas, e atingir os objectivos pretendidos (Simons, 2000). Neste sentido, os SCG permitem avaliar a conformidade da execução em função dos planos e objectivos

5

estratégicos, ajudando a perceber se a estratégia está a ser devidamente implementada, assim como a decidir acerca das acções a tomar (Anthony & Govindajaran, 2004; Drury, 2008; Neves, 2005; Noreen, et al., 2011; Simons, 2000). Os SCG representam rotinas e procedimentos formais, podendo estar assentes em sistemas informáticos, ajudando os gestores a filtrar informação útil, tendo em conta que nem toda a informação gerada por uma organização será directamente relevante para os gestores no dia-a-dia de trabalho (Simons, 2000). A forma como motivam os gestores e empregados a seguir a estratégia da organização, ajudando assim a uma congruência de objectivos (Drury, 2008;Neves, 2005), acresce à importância dos SCG, porque “ como refere

Neves (2005) se as unidades organizacionais não trabalharem no mesmo sentido, haverá delapidação de recursos e a performance ressentir-se-á.” (Neves, 2005, p. 169)

2.2. Estratégia

A nível militar as várias definições de estratégia prendem-se com as escolhas de meios e afectação dos recursos com vista a realização de um determinado objectivo. O General Humberto Delgado refere que:

“A Estratégia Geral (arte ou ciência, ou ciência-arte) procura o melhor

rendimento das massas militares – terrestres ou/e navais, ou/e aéreas – pela combinação de direcções e esforços devidamente doseados e orientados nas 3 dimensões, atendendo à situação das tropas amigas e inimigas, às condições geográficas militares do teatro de guerra, ou de operações, e às condições atmosféricas, com a finalidade essencial de destruir a vontade do inimigo.”

In (Delgado, 1944, p. 192) Será irrefragável a influência da Estratégia Militar nas várias definições conhecidas de Estratégia Empresarial. Mintzberg cita Henry Fayol para associar a gestão estratégica à consecução de objectivos sendo que “Gerir significa olhar em frente” (Mintzberg,

6

1994). São definidores da estratégia competitiva, para além dos objectivos pelos quais a empresa se esforça, os meios (políticas) que permitirão atingi-los (Porter, 1980). A prioridade na afectação dos recursos, que por serem limitados têm que ser tidos em conta, independentemente da natureza e tamanho da empresa as decisões estratégicas lidam com uma escolha de afectação de recursos entre alternativas. O objectivo passa por uma alocação de recursos com o maior potencial para ir ao encontro dos objectivos da empresa (Ansoff, 1965). Nenhuma empresa conseguirá fazer tudo, mesmo com infindáveis recursos financeiros, não terá pessoas suficientes. Terão que ser traçadas prioridades (Drucker, 1974), sob pena de a ambição de ter uma posição omnipresente representar uma receita para a mediocridade (Porter, 1980).O objectivo da gestão estratégica passará assim por manter as organizações focadas num propósito e formular e implementar objectivos e metas (Hamermesh, 1983).

A estratégia comporta duas tarefas igualmente importantes e interrelacionadas. A formulação estratégica e a implementação (Hamermesh, 1983). A formulação estratégica deverá ser sucedida de uma implementação que garanta a persecução dos seus objectivos. A implementação da estratégia deverá ser alvo de atenção logo a partir da formulação. Se esta for tomada em dois tempos, em que em primeiro lugar a estratégia é pensada e em segundo executada, a execução deverá ser tida em conta no primeiro passo da formulação estratégica (Mintzberg, 1994). Esta ligação é referida por Porter (1980) através da roda da estratégia competitiva, que articula os objectivos da empresa, no centro, a partir dos quais irradiam as políticas operacionais, que permitem que sejam atingidos. Sob cada um destes raios podem ser enunciadas as políticas chave da empresa com maior ou menor especificidade conforme a sua área de negócio. Tal como na roda, os raios (políticas) têm que irradiar do centro (objectivos) e estar interligados para que esta funcione. Os SCG assumem-se assim como ferramentas para

7

implementar a gestão estratégica (Anthony & Govindajaran, 2004). Os sistemas de avaliação de performance assistem os gestores a perceberem a implementação da estratégia através da comparação dos resultados com as metas e objectivos, de forma periódica (Simons, 2000).

A comunicação da estratégia de forma transversal dentro da empresa é também apontada como um factor crucial na sua implementação. De facto, não é suficiente a gestão de topo ter conhecimento para onde se dirige a organização, esta mensagem deve ser transmitida claramente na organização por forma a catalisar a acção (Hamermesh, 1983). A definição da Missão e Visão da organização, apesar de difícil, vêm contribuir para este propósito ao transmitir aos empregados uma identificação com os objectivos da empresa na sua actividade diária (Drucker, 1974;Neves, 2005).

2.3. BSC

Igor Ansoff refere que as decisões de gestão são complementares e interdependentes, cita as memórias de Alfred Sloan para dizer que a estratégia deverá impor à estrutura de uma empresa uma organização que assegure um equilíbrio entre as decisões estratégias e operacionais. (Ansoff, 1965, p. 20) A aferição da ligação entre a estratégia e a vertente operacional da organização é hoje mais difícil do que na Era Industrial, em que os activos eram eminentemente tangíveis e as métricas financeiras reflectiam apropriadamente a sua performance. Actualmente, os activos intangíveis são cruciais para a vantagem competitiva da organização, apesar de não linear o seu contributo para o desenvolvimento desta, nem a forma como potenciam os activos tangíveis. A forma como estes activos afectam o retorno é explicada através de relações causa-efeito, dependendo assim do valor da estratégia e do contexto organizacional em que se inserem (Kaplan & Norton, 2001). Não há assim uma métrica, seja de cariz financeiro ou operacional, que consiga reflectir os resultados da aplicação da estratégia

8

em todas as vertentes da organização. O BSC vem conciliar vários objectivos aparentemente díspares da organização e oferece uma imagem desta para apoio à decisão, sem o risco de prejudicar nenhuma das áreas da organização pela visão holística que oferece (Kaplan & Norton, 1992). Às métricas de natureza financeira, o BSC junta referências em três áreas chave de cariz não financeiro, que tentam perceber a relação da empresa com os seus clientes, os seus processos internos de maior importância, medir a capacidade de aprendizagem da empresa e as suas perspectivas de crescimento. Esta combinação resulta não apenas numa perspectiva mais alargada das actividades e da saúde da empresa, mas também numa ferramenta organizacional que permite coordenar e afinar as operações e negócios da organização para que as actividades estejam alinhadas com a estratégia (Kaplan & Norton, 1996a).

A perspectiva financeira será o barómetro supremo da implementação da estratégia e se a sua execução contribui de facto para uma melhoria da empresa. Estes indicadores são muitas vezes tidos como retrospectivos, contudo um sistema de controlo financeiro eficiente é um pilar fulcral na avaliação da implementação da estratégia da empresa. Esta importância é reforçada pelo facto de as métricas não-financeiras serem influenciadas pela visão do mundo dos responsáveis da empresa e aqueles que são tidos como os seus factores chaves de sucesso, que poderão não estar correctos. O crescimento do retorno deriva de novos mercados, produtos ou consumidores, do aprofundar da relação com estes, ou da completude de soluções oferecidas pela empresa. Quanto à produtividade, esta é influenciada pela utilização mais eficiente dos activos, diminuindo o trabalho e capital fixo necessários para determinado volume de negócio ou reduzindo a estrutura de custos. Geralmente as melhorias na produtividade produzem resultados mais rápidos, através do BSC, as oportunidades de crescimento não são afectadas, graças à capacidade de visão global (Kaplan & Norton, 1992; 2001).

9

A perspectiva de clientes procura traduzir em medidas concretas, que reflictam o que realmente importa para os seus consumidores, o tempo para que os produtos sejam disponibilizados, a qualidade percebida destes, a sua performance e os serviços prestados pela organização (Kaplan & Norton, 1992). A empresa deverá assim ser capaz de transmitir aos seus clientes valor acrescentado seja através dos seus produtos, da ligação com os seus clientes, ou na imagem que transmite que a diferencia da concorrência (Kaplan & Norton, 2000a). Esta pode ser obtida através da excelência operacional, da intimidade com o cliente ou da liderança pelo produto, a empresa deverá procurar a excelência numa das componentes e resultados satisfatórios nas outras. A proposição de valor que a organização procura oferecer aos clientes terá implicações nos seus processos internos, na definição de indicadores que a façam reflectir, por forma a ligar os processos e melhorias na gestão de clientes (Kaplan & Norton, 2001).

A perspectiva dos processos internos é assim fortemente influenciada pelas necessidades dos clientes-alvo, devendo visar a sua satisfação identificando e definindo métricas para as competências chave, que serão aquelas que têm maior impacto na satisfação dos clientes. A parametrização dos drivers de processos internos deverá procurar ter um impacto nos funcionários, que têm assim os objectivos que lhes são propostos claramente concretizados, representando uma forma de ligação entre decisões estratégicas e a vertente operacional. Os processos internos deverão então procurar responder aos objectivos das perspectivas financeiras e de clientes, contudo a proposição de valor far-se-á reflectir em diferentes horizontes temporais a nível financeiro, devendo a organização incorporar medidas de curto-prazo (Controlo de custos; Melhoria de processos), médio (Relação com cliente) e longo-prazo (Inovação).

Por último, a perspectiva de aprendizagem e crescimento que se assume como fundamental para qualquer estratégia, inclui a definição das competências essenciais,

10

capacidades dos colaboradores, tecnologia e cultura organizacional que suporta e fará potenciar a estratégia (Kaplan & Norton, 2000a; 2001). A capacidade da empresa em inovar, melhorar e aprender está intimamente relacionada com o valor da empresa. Apenas com inovação ao nível dos produtos, criando mais valor para os clientes ou aumentando a eficiência operacional, a empresa conseguirá crescer de forma sustentável (Kaplan & Norton, 1992).

2.4. Construção do BSC

A chave para a execução da estratégia é que as pessoas da organização a percebam, incluindo como os activos intangíveis são convertidos em retornos tangíveis. Sem informação-chave detalhada, existirão falhas na implementação estratégica. Os Mapas Estratégicos (ME) estruturam os objectivos da organização, numa cadeia causa-efeito, ligando resultados pretendidos com os drivers desses resultados.

A criação do ME deve seguir uma abordagem top-down, definindo primeiro o destino (objectivo) e depois traçar o caminho para lá chegar (processo/estratégia). A indicação da missão e dos seus core values e aquilo em que acredita são dimensões importantes para desenvolver uma visão estratégica, que deve claramente comunicar o que a empresa pretende ser (Kaplan & Norton, 2000a;2001). Para traduzir a estratégia em termos operacionais e incorpora-la no trabalho diário dentro da organização, os indicadores de performance deverão fazer reflectir os objectivos da organização para cada perspectiva, permitindo monitorar se a sua performance é positiva ou negativa (Kaplan & Norton, 1996b).

2.5. Organizações Governamentais e Organizações Sem Fins Lucrativos

A definição da estratégia para estas organizações tem como pressuposto que a missão a que se propõem terá que ser cumprida, procurando assim que o seja com a maior eficiência - menos custos, menos defeitos, mais rapidamente.

11

A mais importante alteração na implementação do BSC nestas organizações passa por colocar a perspectiva de clientes/utentes no topo, dividindo-os em dois grupos, os que pagam pelo serviço e aqueles que beneficiam deste. Face à natureza de excelência operacional na estratégia perseguida por estas organizações o cumprimento da sua missão não se reflecte em métricas financeiras com a mesma importância que para empresas. A missão deverá ser colocada supra o BSC, comunicando claramente a missão a longo-prazo. Em muitos casos não fará sentido estas organizações terem em conta indicadores de satisfação ou lealdade dos seus clientes, assim as Organizações Públicas (OP) terão três perspectivas de alto-nível:

1. Custo incorrido – Este enfatiza a importância da eficiência operacional. O custo medido deverá incluir não só apenas as despesas da organização, mas também o custo social que impõe aos cidadãos e demais organizações através da sua operação.

2. Valor criado – Identifica os benefícios trazidos pela organização aos cidadãos e será o mais difícil de medir. O BSC permite às OSFL identificarem o retorno que dão à sociedade, de forma mensurável. Os valores financeiros são substituídos por métricas não financeiras indicadoras do cumprimento da missão por parte da organização. Permite-se assim uma comparação entre o custo e o retorno da organização.

3. Legitimar apoio – Um “Cliente” importante de qualquer organização pública será o seu “accionista”, em regra o poder legislativo, as OP deverão assim procurar cumprir os seus objectivos com estes por forma a garantir a continuidade do financiamento da sua operação (Kaplan & Norton, 2001).

2.6. Utilização do BSC

A evolução do BSC nos últimos 20 anos levou-o de um sistema da avaliação de performance a um sistema de gestão estratégica, ou segundo (Lawrie & Cobbold, 2004), um BSC de terceira geração devido à sua ligação à estratégia, capacidade de definir

12

metas para que siga no sentido pretendido, guiando assim a mudança organizacional. A sua elevada implementação (Malina & Selto, 2001; Speckbacher, et al., 2003) não impede que seja alvo de algumas críticas por não ser considerado propriamente uma inovação e carecendo de base teórica fiável (Nørreklit, 2003). A mesma autora em 2000 refere que não existem relações causa efeito entre algumas áreas do BSC e a que apesar de elevada co-variação entre lealdade dos consumidores e a performance financeira, não é líquido que no longo prazo estes sejam crescentes (Nørreklit, 2000). Não obstante a sua implementação tem sido transversal a várias empresas e vários países. Segue-se um quadro que apresenta estudos acerca do BSC e as respectivas conclusões:

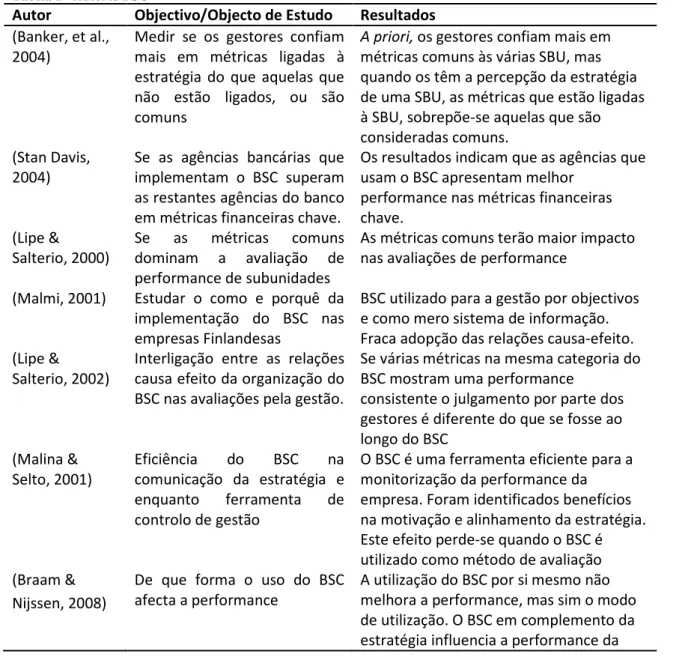

Tabela 1 - Autores BSC

Autor Objectivo/Objecto de Estudo Resultados

(Banker, et al., 2004)

Medir se os gestores confiam mais em métricas ligadas à estratégia do que aquelas que não estão ligados, ou são comuns

A priori, os gestores confiam mais em métricas comuns às várias SBU, mas quando os têm a percepção da estratégia de uma SBU, as métricas que estão ligadas à SBU, sobrepõe-se aquelas que são consideradas comuns.

(Stan Davis, 2004)

Se as agências bancárias que implementam o BSC superam as restantes agências do banco em métricas financeiras chave.

Os resultados indicam que as agências que usam o BSC apresentam melhor

performance nas métricas financeiras chave. (Lipe & Salterio, 2000) Se as métricas comuns dominam a avaliação de performance de subunidades

As métricas comuns terão maior impacto nas avaliações de performance

(Malmi, 2001) Estudar o como e porquê da

implementação do BSC nas empresas Finlandesas

BSC utilizado para a gestão por objectivos e como mero sistema de informação. Fraca adopção das relações causa-efeito. (Lipe &

Salterio, 2002)

Interligação entre as relações causa efeito da organização do BSC nas avaliações pela gestão.

Se várias métricas na mesma categoria do BSC mostram uma performance

consistente o julgamento por parte dos gestores é diferente do que se fosse ao longo do BSC (Malina & Selto, 2001) Eficiência do BSC na comunicação da estratégia e enquanto ferramenta de controlo de gestão

O BSC é uma ferramenta eficiente para a monitorização da performance da empresa. Foram identificados benefícios na motivação e alinhamento da estratégia. Este efeito perde-se quando o BSC é utilizado como método de avaliação (Braam &

Nijssen, 2008)

De que forma o uso do BSC afecta a performance

A utilização do BSC por si mesmo não melhora a performance, mas sim o modo de utilização. O BSC em complemento da estratégia influencia a performance da

13

empresa, caso contrário, pode prejudicar. (Speckbacher,

et al., 2003)

Utilização do BSC nos países de língua alemã

A utilização do BSC é minoritária, muitas vezes sem utilização da perspectiva de Aprendizagem e Crescimento, ou relações causa-efeito. As empresas que

implementam mais a fundo o BSC estão tendencialmente mais satisfeitas. (Epstein &

Manzoni, 1998)

Estudo acerca do BSC e do TdB enquanto ferramentas de gestão estratégica

O BSC ajuda os gestores a articular a estratégia com FCS e foca sua atenção no seu progresso. Necessária a atenção da gestão de topo na fase de desenho e implementação do BSC e o envolvimento de pessoal da área financeira

(Hoque & James, 2000)

Impacto da dimensão da organização, ciclo de vida dos produtos e posição de mercado no uso do BSC

Maior utilização do BSC corresponde melhor performance, contudo não existe relação significativa com a dimensão, ciclo de vida ou posição de mercado.

(Taylor & Baines, 2012)

Estudo acerca do BSC em universidades britânicas

O BSC pode ajudar a prever e a analisar a performance passada. Se a sua

representação gráfica for cuidada, pode ajudar na comunicação da estratégia. (Agostino &

Arnaboldi, 2012)

Inter-relação entre o desenho e o uso do BSC

O BSC utilizado para diagnóstico é caracterizado por métricas financeiras, ausência de cascading, metas explícitas e sem ligação com os sistemas de

remuneração. O BSC interactivo revela-se paradoxalmente oposto.

2.7. Aplicação do BSC a Organizações Militares

2.7.1. Royal Air Force (RAF) (Marr & Shore, 2007)A RAF é a congénere britânica da FAP e apresenta como objectivo ter alcance para conseguir causar efeitos precisos e on time, quando empenhados. O treino do pessoal, a sua preparação para operar os meios e o suporte disponível serão as actividades chave para estar habilitada a cumprir a missão. As previsões de performance, riscos operacionais associados são importantes para aferir a capacidade de resposta em tempo de paz, numa eventual necessidade. A mensuração do output assenta na resposta em número de aeronaves e tripulações prontas em cada estado de prontidão.

14

2.7.2. Royal Norwegian Air Force (BSCHoF, 2001)

A RNoAF tem como missão fornecer poder aéreo de acordo com as doutrinas nacionais e internacionais, com vista à segurança nacional, paz e estabilidade internacional. Em 2001, a RNoAF lançou um programa de transformação de grande dimensão organizacional de forma a tornar-se mais ágil, bem preparada com base num conceito operacional de reacção rápida, móvel, modular e flexível. A nível financeiro pretendia-se, sem aumento do orçamento, um aumento de 50% da actividade operacional. O BSC foi utilizado para monitorizar a mudança organizacional. Na perspectiva de clientes foi considerado como objectivo chave da organização ter unidades capazes para cumprimento de missões. A nível financeiro, a situação de ruptura que enfrentava em 2000, com a falta de cerca de 80M€ para o cumprimento do nível de operação desejado para 2001, alterou-se resultando numa subida de 300% na actividade operacional graças ao enfoque dado às variáveis principais que permitiram uma correcta imagem da realidade da organização ao longo do ano.

2.7.3. United States Army (USArmy) (Kaplan & Norton, 2004)

A transformação do Exército Norte-Americano para uma força mais leve e ágil, por força do 11 de Setembro e a guerra contra o terrorismo, serviu de mote para a introdução do BSC. A utilização de um sistema de informação para relatar e monitorizar a prontidão que data de 1963, baseado em indicadores pouco capazes era inapropriado para monitorizar o exército. O novo sistema de Prontidão Estratégica pretendia criar uma visão completa, que fornecesse informação sobre a capacidade actual do Exército e numa perspectiva futura. Do ponto de vista dos clientes e dos processos internos foi dado especial enfâse à monitorização da prontidão actual e futura, balanceando a transformação e a prontidão no presente.Os benefícios do BSC no USAA revelam-se a informação exacta, preditiva e accionável acerca do estado de prontidão, permitindo

15

aprimorar a gestão de recursos estratégicos. Finalmente permitiu ainda compreender os assuntos que afectam a prontidão antes que se possam transformar em problemas.

2.7.4. Ministry Of Defense (MOD) (Johnson, 2002)

O MOD tem como missão promover a paz e segurança internacional e a defesa nacional. A decisão de adoptar o BSC decorre da revisão da estratégia de defesa e de reformular e modernizar as FAA. Foi tomado como objectivo primário “gerar

capacidade de defesa para ganhar batalhas”, este objectivo conseguido através do “aumento da capacidade operacional” e do “melhor uso dos recursos”. Para o efeito, a

utilização de uma cadeia de relações causa-efeito apoia a tomada de decisão com vista ao cumprimento dos objectivos anteriores. A comunicação do BSC e o alinhamento estratégico das suas unidades contribui para um maior comportamento corporativo. Ao nível dos recursos humanos a rotação de pessoal, que foi considerada como tendo implicações na moral do pessoal. A motivação do efectivo por seu turno é influenciada pelas condições de infra-estruturas e pelo tempo que os militares estão com as famílias. O cascading a nível individual não foi possível, devido à diversidade e complexidade da

workforce e da regulamentação. Para a comunicação com o exterior o BSC revelou-se

como uma mais-valia, sendo utilizado para desenhar o impacto dos cenários de financiamento, reavaliando assim as prioridades chave com base em factos.

3.

Metodologia

A utilização de estudos de caso, recorrendo a pessoas, problemas e organizações reais tem sido uma tendência crescente na investigação em gestão (Edmondson & Mcmanus, 2007). Esta realidade tem também reflexo no âmbito do BSC. Não apenas em estudos com vista a sua implementação, mas também com o intuito de perceber o “como” e o “porquê” (Yin, 2009). O presente estudo apresenta-se como um Trabalho

16

Projecto por visar a aplicação prática de um modelo a uma organização (Couto, 2011; ISEG, 2012), seguindo a metodologia de Action Research (Kaplan, 1998).

O interesse pessoal representou um factor capital para a escolha da FAP como alvo do objecto de estudo. A ligação profissional à organização e consequente conhecimento da sua realidade fez com que, baseado na observação e experiência, considerar que a formulação de soluções para as práticas correntes podem produzir um benefício para a organização (Kaplan, 1998). Acresce o facto de a FAP ser uma instituição que se insere no âmbito das FAA e na definição de OP, vindo de encontro à questão de partida que visava a relação do orçamento de determinada entidade com indicadores que reflectissem o seu produto organizacional. A partir dos elementos-chave sugeridos por (Edmondson & Mcmanus, 2007), foi realizada uma análise de trabalhos anteriores pertinentes para o tópico em estudo, tendo sido considerado como importante para a organização o desenvolvimento de ferramentas de SCG (Pereira, 2010), que resultou na escolha da aplicação do BSC no presente trabalho.

A recolha de informação foi feita com base em legislação, documentação interna da FAP e um total de 24 entrevistas (Anexo 1) com elevada abrangência funcional e ao longo de vários níveis hierárquicos, promovendo assim a triangulação dos dados com vista à validação da informação recolhida e obviar o enviesamento da informação recolhida (Yin, 2009). As entrevistas foram presenciais e semiestruturadas (Anexo 2), com vista a deixar a liberdade de fazer a pergunta certa de forma a escolher o método que permitisse a melhor resposta para uma questão em particular segundo Bouchard (Edmondson & Mcmanus (2007). Foram realizadas entrevistas com elementos das várias direcções da FAP e do EMFA, com vista a recolha de informação para a execução do modelo. Aos vários entrevistados foi pedido uma apreciação crítica acerca dos objectivos chave e indicadores referentes à sua área funcional.

17

Os dados utilizados foram recolhidos no decurso das entrevistas e com recurso a intranet da FAP. A definição do ME tem por base o enquadramento legal normativo da FAP e as directivas do CEMFA. A definição dos objectivos e respectivas metas tem por base documentação das várias direcções e do EMFA. Estes encontram-se citados ao longo do trabalho, fundamentando as opções tomadas.

4.

Estudo de Caso

4.1. Força Aérea Portuguesa

A Força Aérea Portuguesa (FAP) é um ramo independente das Forças Armadas (FAA) desde 1952 e constitui parte integrante do sistema de forças nacional (FAP, 2009). A sua organização funcional baseia-se na centralização do comando e controlo e a descentralização da execução, sendo que em cada uma das Unidades Base (UB) as várias esquadras e esquadrilhas dependem funcionalmente da Direcção Técnica da sua área, fruto da especificidade a nível tecnológico dos meios operados. Em termos de estrutura organizacional poderemos fazer o paralelismo com uma estrutura multidivisional (Hitt, et al., 2007), sob comando do Chefe de Estado-Maior da Força Aérea (CEMFA) que tem na sua dependência directa os 4 Comandos Funcionais – Comando da Logística da Força Aérea (CLAFA); Comando Aéreo (CA); Comando de Pessoal da Força Aérea (CPESFA); Comando de Instrução e Formação da Força Aérea (CIFFA) – e a Direcção de Finanças da Força Aérea (DFFA). (Anexo 3) No ano de 2011 a FAP teve um orçamento de cerca de 424 M€ e constituída por 7693 efectivos, divididos em cerca de 60 especialidades e operando 12 Sistemas de Armas (SA).

4.2. Construção do BSC

A construção do BSC para a FAP segue a abordagem de (Kaplan & Norton, 2008) apresentada no Anexo 4. Numa primeira fase é enumerada a Missão, Valores e Visão da FAP, seguindo-se a construção do ME, fundamentando as perspectivas e objectivos,

18

procurando sempre evidenciar as relações causa-efeito que contribuem para o cumprimento da Missão da organização e para a sua evolução tendo em vista a Visão. O BSC apresentado procura associar indicadores aos vários objectivos, fruto das várias entrevistas efectuadas, focando-se essencialmente nas actividades chave da organização. Por fim procura-se interligar o BSC às iniciativas estratégicas da organização, assim como os fundos que lhes estão associados (Kaplan & Norton, 2008).

4.3. Missão, Visão e Objectivos Estratégicos

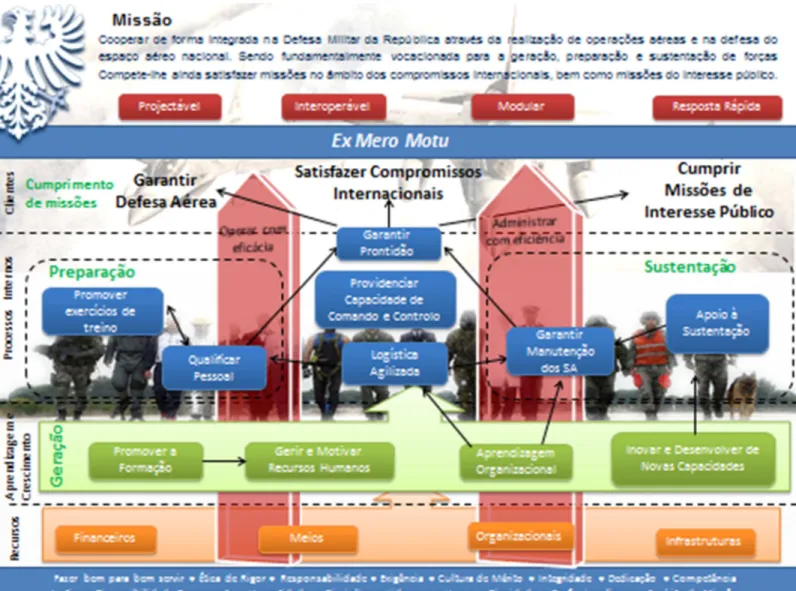

A missão da FAP está definida na Lei Orgânica da Força Aérea (LOFA), Capítulo I, artigo 2º, aprovada pelo Decreto-Lei n.º 232/2009, de 15 de Setembro. Desta feita, a Força Aérea “tem por missão cooperar, de forma integrada, na defesa militar da

República, através da realização de operações aéreas, e na defesa aérea do espaço nacional” (Decreto-Lei n.º 232/2009, 2009), “sendo fundamentalmente vocacionada para a geração, preparação e sustentação de forças da componente operacional do sistema de forças.” (Decreto-Lei n.º 232/2009, 2009) Com carácter supletivo,

“satisfazer missões no âmbito dos compromissos internacionais, bem como as missões

de interesse público que especificamente lhe forem consignadas.” (Araújo, 2007).

Tendo em vista uma melhor compreensão da estratégia poderemos sintetiza-la na geração, preparação e sustentação de forças para cumprirem operações aéreas no âmbito de missões de defesa aérea, de compromissos internacionais e de interesse público. A Visão da FAP está expressa na Directiva de Planeamento da Força Aérea para o período 2011-2013, Directiva nº 01/11:

“Na multifacetada abrangência da Missão, visiono uma Força Aérea com carácter eminentemente projectável, com elevado grau de interoperabilidade com outras forças nacionais e multinacionais, sustentada na utilização de equipamentos que integram novas tecnologias, servida por um sistema de comando e controlo, também projectável,

19

adequado aos diferentes ambientes operacionais, bem como uma logística agilizada, baseada numa estrutura modular que facilite processos de activação expeditos.”

Quanto à Visão, Gabriel (2010) resume-a em três pontos essenciais: “Projectável, Interoperável, Modular”. Oliveira (2011) acrescenta a noção de resposta rápida e ao invés de modular, adaptável. Para um melhor entendimento da Visão no âmbito do presente trabalho aproveitando a contribuição dos trabalhos anteriores, a FAP querer-se-á Projectável, Interoperável, Modular e de Resposta Rápida, servida por um sistema de comando e controlo projectável e adequado e uma logística agilizada.

Para além da Missão e Visão a FAP tem traçados objectivos estratégicos constantes do Despacho do CEMFA n.º 67/2009, de 30 de Novembro:

“OE1 – Operar com eficácia os sistemas de armas, no cumprimento das Missões

preceituadas na Lei.; OE2 – Promover a melhoria continuada do desempenho e a administração eficiente dos recursos humanos, materiais e financeiros e ainda a melhoria da imagem e relacionamento exterior.; OE3 – Assegurar a edificação e a evolução das capacidades materiais, humanas e do conhecimento, melhorando continuadamente a eficácia, a eficiência e a qualidade da actividade de toda a Força Aérea.”

In (FAP, 2011)

4.4. Mapa Estratégico

O ME tenta facilitar a definição e gestão dos objectivos e indicadores e descrever a estratégia de maneira uniforme e consistente (Kaplan & Norton, 2004), atendendo sempre às relações causa-efeito que permitem o cumprimento da missão e ajudem a ver a estratégia de forma coesa, integrada e sistemática (Kaplan & Norton, 2000b). Kaplan e Norton (2000b) referem que o ME deverá descrever o processo como os activos intangíveis são transformados em resultados tangíveis para os clientes.

20

21

Neste sentido na Perspectiva de Clientes, garantir missões de Defesa Aérea, satisfazer o cumprimento de compromissos internacionais e cumprir outras missões de interesse público, decorrentes da missão da FAP são os objectivos da perspectiva e consubstanciam o produto tangível da operação da FAP.

Relativamente às Perspectivas de Processos Internos e de Aprendizagem e Crescimento impulsionarão a estratégia e mostram como a organização a implementa (Kaplan & Norton, 2004). Os Processos Internos, eficazes e alinhados, determinam como se cria e sustenta valor, devendo por isto as organizações concentrar-se nos poucos processos internos críticos que fornecem a proposição de valor diferenciada e que contribuam para aumentar a produtividade e preservar o funcionamento da organização (Kaplan & Norton, 2000b). Neste sentido, os objectivos de Processos Internos expostas no ME surgem associadas à Directiva 7/07 no ponto 11 refere que “o

sucesso das operações está directamente relacionado com (…) Sistemas de armas adequados, actualizados e em quantidade ” donde decorrem os objectivos apoio à

sustentação, garantir a manutenção dos SA. “Tripulações qualificadas, treinadas,

apetrechadas e suficientes”, através dos objectivos de Qualificar Pessoal e Promover

Treino. Acrescem os objectivos “Capacidade logística” e de “comando e controlo”. A perspectiva de Processos Internos encerra assim os dois objectivos referidos na missão da FAP que lhe permitem cumprir o seu propósito, a “sustentação e preparação”.

A Perspectiva de Aprendizagem e Crescimento contribui para a “geração” de forças, tratando os activos intangíveis e o seu papel na estratégia. Foi perseguido o alinhamento dos objectivos, que se quererão habilitadores de uma melhoria de performance e que “abrangem itens diversos” desde patentes aos processos de trabalho (Kaplan & Norton, 2004). No caso particular da FAP, os objectivos que procuram ir de encontro ao Objectivo Estratégico 3 referido anteriormente. Relativamente ao

22

alinhamento do Capital Humano, surgem associados os objectivos de Promover a Formação e Gerir e Motivar os Recursos Humanos (RH), eminentemente vocacionados para o cumprimento do disposto na directiva n.º 7/07 que refere que a motivação, qualificação e suficiência de meios humanos são Factor Crítico de Sucesso (FCS) para a missão. A estes dois objectivos acrescem os de Inovar e Desenvolver Novas Capacidades, que engloba a modernização de Sistemas de Armas e Infra-estrutura Tecnológica e os objectivos de Aprendizagem Organizacional, com um papel fulcral no desenvolvimento, análise e organização dos processos dentro da organização.

A Perspectiva de Recursos potenciadores de toda a restante operação da organização, com base no artigo 16º, § 4, a) que refere que a “gestão sustentada de

efectivos e carreiras, (…) gestão corrente de recursos materiais, financeiros e infra – estrutura” se encontra sob a competência do MDN extravasando a esfera de decisão da

FAP e por conseguinte representando os verdadeiros recursos da FAP, organizacionais, infra-estruturas, materiais e financeiros.

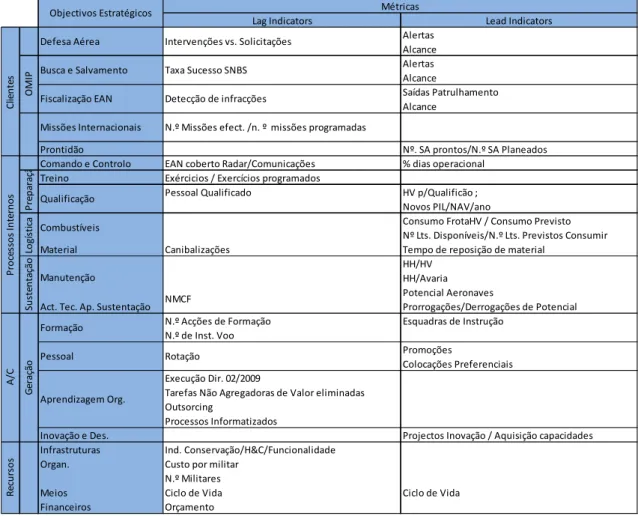

4.5. Métricas

4.5.1. Perspectiva de Cliente

“Air power is the most difficult of military force to measure or even to express in precise terms” Winston Churchill As métricas da perspectiva de clientes assentam em duas premissas para a capacidade de cumprimento da missão da FAP, a prontidão e a capacidade de causar efeitos. A prontidão será a “aptidão relativamente à missão, que se traduz na

disponibilidade dos meios” (Tareco, 2011), variando em função da ameaça, sendo

resultado dos processos o aprontamento de meios para resposta às missões que surjam. Desta feita a prontidão é aferida pelas aeronaves prontas, tendo por base as aeronaves prontas definidas para cada S.A. Outra interpretação do produto das organizações militares (O.M.), decorrente dos conflitos recentes em que, com

23

recorrência, as elevadas capacidades operacionais não se revelavam suficientes para produzir o efeito desejado para o cumprimento da missão, é a capacidade para causar efeitos (Gabriel, 2010). Numa opinião corroborada pela doutrina militar a nível internacional, as FAA deverão ser capazes de causar efeitos (Millinger, 2007). Não sendo um esforço de conceptualização fácil, as características do Poder Aéreo estarão sempre na base de proposição de valor diferenciada oferecida pela FAP, para consideração da perspectiva de clientes serão considerados a velocidade e o alcance. Para fazer um cabal aproveitamento da velocidade permitida pelos seus SA o cumprimento dos tempos de reacção pela FAP assume-se como um FCS, sendo o tempo considerado nos Alertas um indicador. O alcance dos meios é permitido pelas missões em que são empenhados ou pela sua localização que lhe permitirá responder às missões com maior rapidez. Dois exemplos desta situação serão por um lado as missões de fiscalização do EAN (Espaço Aéreo Nacional) levadas a cabo pelo P3-C em que, o número de missões está intimamente ligado ao output em temos de área coberta e outro exemplo dado pelos destacamentos do EH-101 e do C-295M nos Açores, que permitem uma resposta pronta ao nível SAR.

4.5.2. Processos Internos

A perspectiva de processos internos está como pudemos verificar anteriormente associada à preparação e sustentação de forças, apoiada pela logística e capacidade de comando e controlo.

4.5.2.1- Preparação

Para a prontidão, os militares da FAP têm que cumprir acções de qualificação que os habilitam ao cumprimento de missões. Estas acções de qualificação são condição para a execução de missões e transversais a várias especialidades, sendo assim um indicador chave para a organização. Foram considerados Lagging Indicators o Pessoal

24

Qualificado (Pilotos; Navegadores; Pessoal de Manutenção) face à meta estabelecida. Os leading indicators serão a HV necessárias para a qualificação e a formação de novos pilotos e navegadores por ano.

As FAA não foram realmente empenhadas de forma intensiva desde a Guerra Colonial, a não ser em missões de segurança cooperativa, integrando forças NATO e UE. Esta realidade desperta a necessidade de realização de exercícios conjuntos e combinados que se ligarão de forma directa ao aumento das capacidades preconizadas na visão, para garantia de um cabal cumprimento da missão, quando necessário. Os exercícios realizados assumem-se assim como um indicador importante.

4.5.2.2– Providenciar Capacidade de Comando e Controlo (C2)

Este objectivo reflecte a capacidade de providenciar Comando e Controlo de toda a actividade operacional desenvolvida pelas Capacidades Militares/SA da FAP (Araújo, 2011). Para tal, contribuem directamente as estações de radar e de comunicação. A sua operacionalidade e a capacidade de reconhecimento e transmissão de dados dentro EAN são indicadores considerados chave para esta capacidade, a capacidade operacional de alcance destes meios, assim como a fiabilidade associada aos sistemas. O objectivo para a fiabilidade das Estações Radar será uma operacionalidade de 95% e em relação ao alcance dos meios sediados no Pico do Areeiro (Madeira), Fóia, Montejunto e Paços de Ferreira de 256 mi e para o sistema de comunicações Data-link HF de 300mi e em condições óptimas 600mi.

4.5.2.3- Sustentação

A natureza preemptiva das acções de manutenção e a sua capacidade de resposta a situações inopinadas é condição chave para a prontidão para o cumprimento da missão. As métricas aplicadas a estes objectivos assumem-se como indicadores de eficácia e eficiência. (Rainey, et al., 2001). Os indicadores utilizados reflectem a

25

eficiência das actividades de manutenção e a fiabilidade dos SA, reflectidos no ME nos objectivos Garantir a Manutenção dos SA e Apoio à Sustentação. Para o objectivo de Garantir a Manutenção dos SA, os indicadores serão as Horas Homem (HH) necessárias por cada HV e as HH necessárias em média para a reparação de cada avaria. Por fiabilidade considera-se a probabilidade de um item desempenhar a função que lhe é especificada durante um intervalo de tempo e para determinadas condições. (DoD, 1982), esta decorre assim de falhas que não são passiveis de previsão (Lemos, 2010). Relativamente à mensuração da fiabilidade dos SA, foram considerados como indicadores o n.º de falhas que impedem que o avião esteja pronto.

A natureza preditiva relativamente à prontidão poderia ser reforçada através de indicadores que considerassem o Potencial e Risco dos SA. Os SA e os seus componentes têm um potencial, um intervalo de tempo ou eventos que a partir do qual terão que ser inspeccionados ou intervencionados. Este limite poderá prorrogado ou derrogado, ajustando-o com base na experiência pessoal ou em ensaios técnicos, alterando o seu risco percepcionado. O risco poderá inviabilizar a operação de determinado SA. O potencial não é contudo genérico para a aeronave, cada componente rotável (com potencial limitado) do meio aéreo tem um limite próprio, seja temporal (p. ex.: HV/H Imobilizado) ou de eventos (p. ex.: n.º aterragens para um trem de aterragem; n.º de disparos para um canhão). Tendo em conta o n.º elevado de componentes que sofrem desgaste de potencial, não é possível de forma expedita e global para os vários SA considerar, a cada momento, aquele que tem potencial mais restritivo.

4.5.2.4-Logística Agilizada

“The line between disorder and order lies in logistics…” Sun Tzu A logística é a ciência de planear e executar o movimento e a manutenção de forças (NATO, 2007). Apesar da sua natureza abrangente, para o presente trabalho consideram-se os factores que mais directamente influenciam o cumprimento da missão.

26

O combustível é considerado “o sangue das forças armadas modernas”, a sua disponibilidade e economia na utilização assumem-se factores críticos para a consecução das missões. Segundo estes considerandos, importarão a conformidade com os consumos de cada frota por HV e a avaliação do combustível disponível face às necessidades para as HV planeadas. Além do combustível, a falta de material para reparações às aeronaves poderá comprometer a prontidão, assim, foram tidos como indicadores importantes o tempo de reposição do material e o n.º de canibalizações. A canibalização ocorre quando é retirado um componente a uma aeronave para instalar noutra que se pretende pronta, é um procedimento de último recurso pelo aumento de HH que implica. A sua consideração como indicador justifica-se por indiciar a falência dos processos normais de reparação (aquisição; tempo de reposição).

4.5.3. Perspectiva de Aprendizagem e Crescimento

4.5.3.1- Gerir e Motivar os RH

O primeiro indicador para os RH vem de encontro à preocupação que é a rotação de pessoal da organização, tendo em conta a especificidade dos meios operados pela FAP, a formação assume-se como uma necessidade basilar para que os militares estejam habilitados a cumprir a sua missão. A saída precoce dos militares da organização constitui um agravamento de custos de formação, ademais da natural perda de experiência. Neste sentido, considerou-se a taxa de rotação de pessoal e o n.º de elementos do Quadro Permanente que saem da FAP, a partir do momento em que deixam de ter a obrigatoriedade de serviço até ao momento que ingressaram na reserva.

Relativamente à motivação do pessoal assumem importância segundo Kaplan & Norton (2000b) a formação do pessoal, a instrutura tecnológica e o clima laboral. Kaplan e Norton (2000a) sugerem também um alinhamento do IT e dos RH, neste sentido tentou-se associar informação disponível nos sistemas informáticos da FAP com

27

variáveis importantes de pessoal. Consideraram-se importantes as promoções de militares num ano face os que cumprem as condições para serem promovidos e as colocações de militares na sua unidade preferencial. Ao considerarmos as promoções efectuadas lidamos com um factor ligado à motivação extrínseca dos militares (Herzberg, 1968), a colocação preferencial reflecte não só se os militares se encontram na unidade que lhes permite maior proximidade à família (Johnson, 2002), mas também uma maior motivação intrínseca, pela função desempenhada (Herzberg, 1968). Algumas das variáveis também seguem em consonância com Costa (2012), contudo não é possível associar todas às TI e outras prendem-se com a natureza intrínseca de uma OM.

4.5.3.2- Promover a Formação

Como já referido anteriormente as competências necessárias para o desempenho de funções pelos militares da FAP são indispensáveis para o cumprimento da missão. Neste sentido para além da formação inicial, a formação contínua assume um papel de importância para manter os quadros da FAP actualizados (FAP, 2011). Assim, as iniciativas de formação assumem-se como um indicador importante, para os vários níveis ensino, constituindo o número de militares em frequência do ensino superior militar, o ensino profissional e em iniciativas de formação contínua indicadores importantes. A capacidade de formar novos elementos para a actividade operacional nas esquadras de instrução de voo também é um elemento considerado.

4.5.3.3- Inovar e Desenvolver Novas Capacidades

Este Objectivo engloba os projectos desenvolvidos através de investigação interna ou aquisição que visam a modernização de sistemas de armas, das infra-estruturas tecnológicas, permitindo o desenvolvimento de capacidades que poderão representar mais-valias a nível dos processos internos ou do serviço à população. A importância desta actividade acresce particularmente numa fase de restrições financeiras