Braz. J. of Develop.,Curitiba, v. 6, n. 9, p. 64073-64078 ,sep. 2020. ISSN 2525-8761

A aplicação do código de ética profissional do contador na prestação de

serviços contábeis: um estudo realizado no município de Augustinópolis – TO

The application of the accountant's professional code of ethics in the provision

of accounting services: a study carried out in the municipality of

Augustinópolis – TO

DOI:10.34117/bjdv6n9-003

Recebimento dos originais: 08/08/2020 Aceitação para publicação: 01/09/2020

Daniela Santana Delmondes

Acadêmica do Curso de Ciências Contábeis da Universidade Estadual do Tocantins – UNITINS Instituição: Universidade Estadual do Tocantins – UNITINS

Endereço: Rua Santos Dumont, Condomínio Três Poderes, 6, Centro, Augustinópolis – TO E-mail: [email protected]

Ricardo Gomes da Silva

Mestre em Educação pela Universidade Paulista – UNIP Instituição: Universidade Estadual do Tocantins – UNITINS

Endereço: Rua Tiradentes, 41, Centro, Augustinópolis – TO E-mail: [email protected].

Raquel Batista dos Santos

Especialista em MBA em Auditoria e Gestão Pública pela Faculdade João Calvino - MA Instituição: Universidade Estadual do Tocantins – UNITINS

Endereço: Avenida Tocantins, 1151, Centro, Sítio Novo do Tocantins – TO E-mail: [email protected]

César Augusto da Rocha Freitas Júnior

Especialista em MBA em Gestão Financeira, Controladoria e Auditoria pela Faculdade Católica Dom Orione – FACDO

Instituição: Faculdade do Bico – FABIC

Endereço: Rua Tiradentes, 41, Centro, Augustinópolis – TO E-mail: [email protected]

RESUMO

A ética é a face do correto dentro dos atos praticados, que se debruça sobre os valores que orientam as ações humanas não só na vida social, como também na profissional. Vindo à tona desta maneira a ideia central deste estudo, onde ambiciona-se averiguar: Como ocorre a aplicação do código de ética do contador na prestação dos serviços contábeis? Objetivou-se analisar está ocorrência dentro do município de Augustinópolis – TO. Justificando-se na proposta de fomentar por meio de debates, discussões e reflexões acerca da ética do profissional contábil, de forma a demonstrar à um número grande de pessoas a aplicação desta entre os profissionais do município. A metodologia adotada para a realização deste estudo se deu através das pesquisas qualitativa, bibliográfica e descritiva. Além de uma pesquisa de campo, onde foram aplicados questionários fechados com 10 perguntas aos contadores dos cinco escritórios contábeis existentes no município. Desta maneira de acordo com o estudos se identificou a aplicação das normas contidas dentro do código de ética entre a

Braz. J. of Develop.,Curitiba, v. 6, n. 9, p. 64073-64078 ,sep. 2020. ISSN 2525-8761

comunidade contábil do município, porém, em algumas situações esta ocorrência não acontece de forma correta, demonstrando que o respeito aos procedimentos éticos sofre constante degradação. Palavras-chave: Ética, Contador, Utilização, Integro.

ABSTRACT

Ethics is the face of the correct within the acts performed, which focuses on the values that guide human actions not only in social life, but also in professional life. The central idea of this study came to light in this way, where the aim was to find out: How does the accountant's code of ethics apply to the rendering of accounting services? The objective was to analyze this occurrence within the municipality of Augustinópolis - TO. It is justified in the proposal to foment through debates, discussions and reflections about the ethics of the accounting professional, in order to demonstrate to a large number of people the application of this among the professionals of the city. The methodology adopted for this study was through qualitative, bibliographic and descriptive research. Besides a field research, where closed questionnaires with 10 questions were applied to the accountants of the five existing accounting offices in the municipality. This way, according to the study, the application of the rules contained in the code of ethics was identified among the accounting community of the municipality, however, in some situations this occurrence does not happen in a correct way, demonstrating that the respect for ethical procedures suffers constant degradation.

Keywords: Ethics, Accountant, Use, whole.

1 INTRODUÇÃO

A ética tem por finalidade analisar e compreender a natureza do comportamento humano, diante disso, é fundamental que o profissional tenha capacidade de estar sempre melhorando e assumindo a responsabilidade ligada à consciência ética (OLIVEIRA, 2015).

A contabilidade é um segmento profissional que sujeita sensibilidade, pois retrata constantemente questões econômicas, sendo necessário um permanente estado de alerta ético por parte dos futuros contadores e dos profissionais que já atuam na área. Diante disto, o presente trabalho irá abordar a contabilidade trazendo uma concepção ética diante dos comportamentos a serem seguidos pelos contadores, com demonstrações de como ocorre a aplicação do Código de Ética Profissional do Contador - CEPC, entre a comunidade contábil do município de Augustinópolis - TO. Perante essa exposição, esse estudo ambicionou averiguar: Como ocorre a aplicação do código de ética do contador na prestação dos serviços contábeis? Justificando-se na proposta de fomentar por meio de debates, discussões e reflexões acerca da ética do profissional contábil, de forma a demonstrar à um número grande de pessoas a aplicação desta dentro do município.

Quanto os meios metodológicos foi realizada uma pesquisa qualitativa, bibliográfica e descritiva, por meio de uma pesquisa de campo, onde foram aplicados questionários fechados com 10 perguntas aos contadores dos cinco escritórios contábeis existentes no município. Possuindo

Braz. J. of Develop.,Curitiba, v. 6, n. 9, p. 64073-64078 ,sep. 2020. ISSN 2525-8761

como objetivo: Analisar a ocorrência da utilização do código de ética profissional do contador na prestação dos serviços contábeis no município de Augustinópolis – TO.

2 METODOLOGIA

Este trabalho apresenta em suas peculiaridades características de pesquisa bibliográfica, onde serão utilizados para fundamentação teórica livros, artigos, monografias e sites da internet com conteúdos acerca do tema em questão. Adotando natureza qualitativa pois, segundo explicam Marconi e Lakatos (2010) apud Albuquerque (2013), abordagem qualitativa trata-se de uma pesquisa que tem como premissa analisar e interpretar aspectos mais profundos, de forma a descrever a complexidade do comportamento humano e ainda fornecer análises mais detalhadas sobre as investigações, atitudes e tendências de comportamento.

A pesquisa adota caráter descritivo, pois segundo Gil (2008, p.28); “(...) as pesquisas deste tipo têm como objetivo primordial a descrição das características de determinada população ou fenômeno ou o estabelecimento de relações entre variáveis”. Se encaixando como pesquisa de campo, pois segundo Gil (2008) o estudo de campo estuda um único grupo ou comunidade em termos de sua estrutura social, ou seja, ressaltando a interação de seus componentes. Aplicada através de questionários fechados contendo 10 perguntas aos contadores dos cinco escritórios existentes na cidade de Augustinópolis – TO.

3 RESULTADOS E DISCUSSÃO

Gráfico 1 – Aplicação das normas éticas dentro da profissão.

Fonte: Elaborado pelo autor (2019).

Conforme pode-se observar no gráfico acima, referente a como estes profissionais aplicam as normas éticas na sua vida profissional, se denota que 80% destes pontuaram que essa aplicação ocorre de acordo com as normas do CEPC, evidenciando a forte predominância do código perante

Braz. J. of Develop.,Curitiba, v. 6, n. 9, p. 64073-64078 ,sep. 2020. ISSN 2525-8761

a classe que este se apõe. Sempre será de fundamental importância a utilização do código de ética, sendo este o principal instrumento de base da cultura do profissional contabilista, ele determina os métodos de comportamento, com isso diminuem os dilemas éticos e contribui para o comportamento e a moral do contabilista (SOUZA, 2016).

Enquanto 20% dos profissionais pesquisados respondeu que essa aplicação ocorre de acordo com as normas do CEPC, mais em algumas ocasiões fogem as regras, diante desta evidenciação fica claro, que mesmo existindo normas especificas para que não haja fugas perante o ético a se fazer, ainda há uma predominância de atos que buscam o conveniente e atuam de forma oposta ao que se espera.

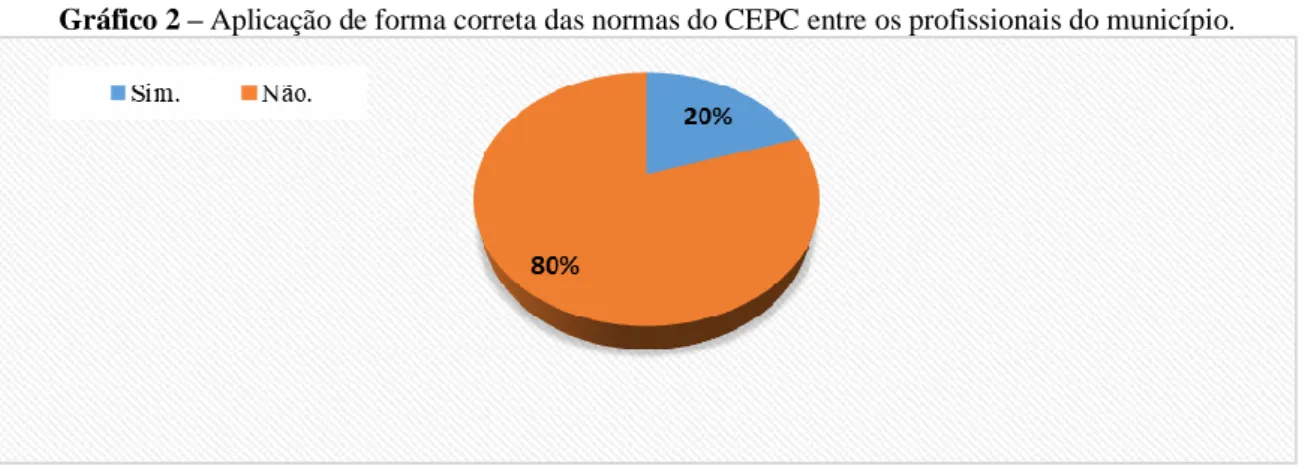

Gráfico 2 – Aplicação de forma correta das normas do CEPC entre os profissionais do município.

Fonte: Elaborado pelo autor (2019).

Quando questionados a respeito da aplicação das normas do CEPC de forma correta entre os profissionais do município, 20% dos pesquisados respondeu que sim, ocorre a aplicação destas normas de acordo ao que o código impõe, respeitando assim a lei vigente e os princípios que norteiam a sociedade. Demonstrando este diante das adversidades que esse meio profissional impõe aos seus especialistas um comprometimento com a ética e pincipalmente com o seu código.

Os profissionais devem seguir uma ordem de conduta que permita a evolução harmônica do trabalho de todos, a partir da conduta de cada um. Pois a ética parte do individual de maneira a regular a conduta perante o coletivo (CAMARGO, 2009).

Os outros 80% dos pesquisados responderam que a existência dessa aplicação não acontece de forma correta dentro do município, evidenciando assim, que a maior parcela dos contadores pesquisados acreditam que os profissionais do município não fazem a aplicação de forma correta das normas, comprovando que em algumas ocasiões as situações cotidianas condicionam a uma quantia destes profissionais não respeitarem o que a lei impõe, demonstrando que o respeito aos procedimentos éticos sofre constante degradação.

Braz. J. of Develop.,Curitiba, v. 6, n. 9, p. 64073-64078 ,sep. 2020. ISSN 2525-8761

Gráfico 3 – Fatores que levam os contadores a agir de forma ética profissionalmente.

Fonte: Elaborado pelo autor (2019).

Em resposta ao questionamento, sobre quais os fatores levam os contadores enquanto profissionais a agir de maneira ética com relação ao seu ambiente de trabalho, 60% dos pesquisados responderam que estes são os princípios morais relacionados a ética, se denotando mais uma vez que a ética possui vínculos inquebráveis não só dentro da sociedade como também nos meios profissionais. Pois a ética exerce um papel decisivo no cotidiano da sociedade. É a partir dos preceitos éticos que os indivíduos se norteiam quando surgem dúvidas sobre qual caminho a seguir e que decisão tomar (PEREIRA, 2010).

Enquanto os outros 40% dos pesquisados explanaram que esses fatores se ligam as normas contidas dentro do CEPC, algo de extrema relevância, visto que este instrumento existe para nortear as ações dos profissionais o ajudando a lidar com diversas questões da vida profissional.

4 CONCLUSÃO

Conclui-se que os contadores pesquisados possuem conhecimentos a respeito do seu código de ética, pois estes em sua maioria pontuaram que a aplicação deste, ocorre de acordo com as normas do CEPC, evidenciando assim a forte predominância do código perante a classe que este se apõe. Por outro lado, também se comprovou que os fatores que levam os contadores a agir de forma ética profissionalmente, respeitando assim o seu código, são os princípios morais relacionados ao tema abordado.

Porém, quando questionados sobre a aplicação dessa ferramenta de forma correta entre os profissionais do município, quase todos responderam que esta não acontece corretamente, comprovando que uma grande parcela dos contadores pesquisados acreditam que os profissionais do município não fazem a aplicação de forma legal das normas, confirmando que em algumas ocasiões as situações cotidianas condicionam a uma quantia destes profissionais a não respeitarem

Braz. J. of Develop.,Curitiba, v. 6, n. 9, p. 64073-64078 ,sep. 2020. ISSN 2525-8761

o que a lei impõe, demonstrando que o respeito aos procedimentos éticos sofre constante degradação.

REFERÊNCIAS

ALBUQUERQUE. R. V. A. 2013. Abordagem Qualitativa Na Pesquisa Em Administração: Um Olhar Segundo a Pragmática da Linguagem. Disponível em:

<http://www.anpad.org.br/admin/pdf/EnEPQ196.pdf>. Acessado em: 02 de abril de 2019.

CAMARGO, M. Fundamentos de Ética Geral e Profisional. 8. ed. Rio de Janeiro: Vozes, 2009. GIL, A. C. Métodos e técnicas de pesquisa social. 6. ed. - São Paulo: Atlas, 2008. ISBN 978-85-224-5142-5. Disponível em: https://ayanrafael.files.wordpress.com/2011/08/gil-a-c-mc3a9todos-e-tc3a9cnicas-de-pesquisa-social.pdf>. Acesso em: 18 mar. 2019.

OLIVEIRA, R. M. S. 2015. A Ética Na Profissão Contábil. Disponível em:

<https://www.contabeis.com.br/artigos/2870/a-etica-na-profissao-contabil/>. Acessado em: 13 de março de 2019

PEREIRA, R. B. A Ética Como Fator Preponderante Para O Sucesso Do Profissional Contador, 2010. 34 f. Trabalho de conclusão de curso (Graduação em Ciências Contábeis) - Centro Universitário de Brasília – UniCEUB. 2010.

SOUZA, B. L. S. 2016. Ética Profissional Contábil: Um Estudo Sobre A Aplicação Dos Regulamentos Do Código De Ética Nos Escritorios De Contabilidade De Cruz Das Almas -

Bahia. Disponível em:

http://131.0.244.66:8082/jspui/bitstream/123456789/122/1/TCC%202%20Breno.pdf. Acesso em: 08 out. 2019.