Editores: António Domingos

Ana Santiago

Universidade Nova de Lisboa Faculdade de Ciências e Tecnologia

Unidade de Investigação Educação e Desenvolvimento

2º Seminário de Investigação

em Educação Financeira Escolar

e Educação Matemática

2º Seminário de Investigação

em Educação Financeira Escolar

e Educação Matemática

Editores: António Domingos

Ana Santiago

Universidade Nova de Lisboa Faculdade de Ciências e Tecnologia

2º Seminário de Investigação em Educação Financeira Escolar e

Educação Matemática

Editores: António Domingos, Ana Santiago

Universidade Nova de Lisboa Faculdade de Ciência e Tecnologia

© UIED, Unidade de Investigação Educação e Desenvolvimento

1ª edição: Dezembro 2015 Tiragem: 50 cópias

ISBN: 978-972-8893-53-8 Depósito:

Faculdade de Ciência e Tecnologia da Universidade Nova de Lisboa 2829–516 Caparica, Portugal

Tel: +351 212948383

e-mail: [email protected] http://www.uied.fct.unl.pt

Capa e arte gráfica: Ana Santiago e DCRE da FCTUNL

Impressão e acabamento: Várzea da Rainha Impressores SA. Estrada Nacional 8, nº 6

2510– 082 Óbidos, Portugal Tel: +351 262098008

i

ÍNDICE

APRESENTAÇÃO ... 1

CONFERÊNCIAS PLENÁRIAS E MESAS REDONDAS

AS POTENCIALIDADES DO VIRTUAL MATH TEAM PARA A PESQUISA EM EDUCAÇÃO FINANCEIRA ESCOLAR

Arthur Powell ... 5

DESIGN DE UM CURRÍCULO EM EDUCAÇÃO FINANCEIRA ESCOLAR

Amarildo Melchiades da Silva ... 7

EDUCAÇÃO FINANCEIRA NO CURRÍCULO DE MATEMÁTICA – O CASO PORTUGUÊS

Ana Santiago ... 9

UM ESTUDO EXPLORATÓRIO QUANTITATIVO EM EDUCAÇÃO FINANCEIRA ESCOLAR

Ronaldo Bastos ... 11

MESA REDONDA: A FORMAÇÃO DE PROFESSORES EM EDUCAÇÃO FINANCEIRA ... 13

MESA REDONDA: TECNOLOGIAS NA EDUCAÇÃO FINANCEIRA ... 15

COMUNICAÇÕES

EDUCAÇÃO FINANCEIRA E MATEMÁTICA - UM ESTUDO DE CASO NO 4.º ANO DE ESCOLARIDADE

Alda Ferreira, Rita Cadima, Tânia Santos ... 19 UMA PESQUISA SOBRE O CONHECIMENTO FINANCEIRO DE ESTUDANTES DO ENSINO FUNDAMENTAL NO BRASIL

Ronaldo Bastos, Amarildo Melchiades da Silva ... 31 EDUCAÇÃO EMPREENDEDORA: UM CAMINHO PARA A EDUCAÇÃO

FINANCEIRA?

Lina Fonseca, Teresa Gonçalves, Gabriela Barbosa, Ana Barbosa, Ana Peixoto ... 40 A EDUCAÇÃO FINANCEIRA NO ENSINO DE MATEMÁTICA POR MEIO DE

OBJETOS DE APRENDIZAGEM

Chang Kuo Rodrigues, Gustavo de Oliveira Andrade, Rosilane Motta da Silva, Andreia Sanches de Oliveira Araújo, Abel Rodolfo Garcia Lozano ... 50 PROJETO MOEDA & CIA.: A EDUCAÇÃO FINANCEIRA COMO CAMINHO PARA INCLUSÃO

Armando Gil Ferreira dos Santos, Haydea Maria Marino de Sant’Anna Reis, Giselle Faur de Castro Catarino, Eline das Flores Victer ... 63 UM CURSO DE FORMAÇÃO DE PROFESSORES EM EDUCAÇÃO FINANCEIRA ESCOLAR

ii

WORKSHOPS

CAIXA DE CRÉDITO – UM PROCESSO DE ENSINO E APRENDIZAGEM DE EDUCAÇÃO FINANCEIRA NO AMBIENTE ESCOLAR

Raul Alves, Carla Barbosa, Fátima Lemos, Maria Almeida ... 87 UMA PROPOSTA DE TAREFAS EM EDUCAÇÃO FINANCEIRA PARA O ENSINO BÁSICO

Marcelo Bergamini Campos, Márcio Carlos Vital, Amarildo Melchiades da Silva ... 95 DIÁLOGOS ENTRE O ENSINO DE MATEMÁTICA E A ABORDAGEM DE

SITUAÇÕES FINANCEIRAS NA ESCOLA

Ivail Muniz Junior ... 103

RELATOS DE EXPERIÊNCIA

JANELA DE INTEGRAÇÃO DE EDUCAÇÃO FINANCEIRA NO CURRÍCULO DE MATEMÁTICA DO 2º ANO DO ENSINO BÁSICO

Adriana Gonçalves, Alda Alves, Conceição Costa ... 113 EDUCANDO FINANCEIRAMENTE A PARTIR DE UMA SITUAÇÃO A-DIDÁTICA

Chang Kuo Rodrigues, Rosilane Motta da Silva, Andreia Sanches de Oliveira Araújo, Gustavo de Oliveira Andrade, Abel Rodolfo Garcia Lozano ... 115 A EDUCAÇÃO FINANCEIRA NO ENSINO SUPERIOR: PROJETO PELF

Nuno Raínho, Dina Tavares, Tânia Santos, Miguel Jerónimo, Marlene Sousa, Rita Cadima ... 117 EDUCAÇÃO FINANCEIRA OU MATEMÁTICA FINANCEIRA?

Vivian Helena Brion da Costa Silva ... 119 A EDUCAÇÃO FINANCEIRA PARA UMA EFICAZ CONTENÇÃO DO CONSUMO

Dora Vaz Pinto, António Domingos ... 121 IMPLEMENTAÇÃO DA EDUCAÇÃO FINANCEIRA NA AULA DE MATEMÁTICA: UM ESTUDO DE CASO COM ALUNOS DO 7º ANO

Cláudia Macedo, Ana Santiago ... 123 A EDUCAÇÃO FINANCEIRA INSERIDA NO CURRÍCULO DA MATEMÁTICA DO ENSINO PROFISSIONAL: QUE POSSIBILIDADES?

Vera Mota, António Domingos ... 125

1

APRESENTAÇÃO

O 2º Seminário de Investigação em Educação Financeira Escolar e Educação

Matemática decorreu na Faculdade de Ciências e Tecnologia da Universidade Nova de

Lisboa, entre 22 e 24 de julho de 2015 e surge no seguimento do que foi realizado no

Programa de Pós-Graduação em Educação Matemática da UFJF e pelo Núcleo de

Investigação, Divulgação e Estudos em Educação Matemática/NIDEEM em 2014.

Este seminário, tal como no 1º Seminário de Pesquisa em Educação Financeira

Escolar e Educação Matemática, teve como objetivo reunir investigadores que estão

envolvidos em projetos de inserção da Educação Financeira nas escolas ou desenvolvem

investigação acerca do tema nas suas múltiplas dimensões, nos diferentes países, para

divulgar os seus estudos e propostas entre os pares. Neste sentido, caracteriza-se por ser

um seminário internacional de investigação com interesse nas seguintes temáticas:

• Os processos de ensino e aprendizagem de Educação Financeira no ambiente

escolar;

• A formação de professores em Educação Financeira para lecionar em escolas e

outros espaços de ensino;

• O currículo de Educação Financeira para o Pré-Escolar, Ensino Básico e

Secundário;

• As propostas de inserção da Educação Financeira no ambiente escolar;

• Estudos sobre iniciativas de implementação da Educação Financeira nas escolas.

O 2º Seminário de Investigação em Educação Financeira Escolar e Educação

Matemática teve ainda como objetivo reforçar as ações nacionais e internacionais -

como as sugeridas pela Organização para Cooperação e Desenvolvimento Econômico

(OCDE) a partir de 2003 - de inserção do tema Educação Financeira nas escolas

públicas através do desenvolvimento de investigações e do conhecimento da

diversidade de perspectivas relativas a cada país.

O corpo de revisores contou com nomes nacionais e internacionais que

trabalham o tema: Amarildo Melchiades da Silva (Universidade Federal de Juiz de Fora

– Brasil), Ana Barbosa (ESE - Instituto Politécnico de Viana do Castelo), Ana Peixoto

2

Nova de Lisboa), António Domingos (UIED da Universidade Nova de Lisboa), Arthur

Powell (Rutgers University, Newark – EUA), Gabriela Barbosa (ESE - Instituto

Politécnico de Viana do Castelo), José Manuel Matos (UIED da Universidade Nova de

Lisboa), Liamara Scortegagna (Universidade Federal de Juiz de Fora – Brasil), Lina

Fonseca (ESE Instituto Politécnico de Viana do Castelo), Ronaldo Rocha Bastos

(Universidade Federal de Juiz de Fora – Brasil) e Teresa Gonçalves (ESE - Instituto

Politécnico de Viana do Castelo).

Do programa fizeram parte sessões plenárias e mesas redondas, onde

participaram vários oradores convidados. Fizeram ainda parte do programa

comunicações, workshops e relatos de experiência. Esteve ainda patente uma exposição

cujo título era “Temas Financeiros em Livros de Texto Portugueses”.

Estas atas contém os textos ou os resumos apresentados ao seminário e sujeitos a

um processo de revisão por pares.

SESSÕES PLENÁRIAS

E

5

AS POTENCIALIDADES DO VIRTUAL MATH TEAM PARA A

PESQUISA EM EDUCAÇÃO FINANCEIRA ESCOLA

Arthur Powell - Rutgers University, Newark – EUAResumo

Um resultado de pesquisas sobre a Educação Financeira nas escolas do ensino médio nos Estados Unidos da América é que o pensamento matemático ajuda a tomada de decisões financeiras Walstad, Rebeck, & MacDonald (2010). O pensamento matemático pode ser avançado com tarefas adequadas (Christiansen & Walther, 1986; Gattegno, 1987; Hewitt, 1999; Margolinas, 2013). Nesta plenária tem como objetivo apresentar reflexões para pesquisa em Educação Financeira que envolvem recursos do Web 2.0 e uma abordagem pedagógica para a Educação Matemática. A abordagem pedagógica enfatiza o papel da colaboração na aprendizagem de Matemática e critérios para a elaboração de tarefas matemáticas (Hewitt, 1999, Ray, 2013, Sierpinska, 2004). Os recursos do Web 2.0 são usado para criar um ambiente virtual de aprendizagem no qual aprendizes podem interagir colaborativamente para resolver tarefas da Educação Financeira (Stahl, 2009). Apresenta e discute um exemplo de uma tarefa que aborda um tópico na Educação Financeira e reflete sobre as caraterísticas do mesmo.

Palavras-chave: Colaboração; Educação Matemática; Elaboração de Tarefas; Educação Financeira Escolar.

7

DESIGN DE UM CURRÍCULO EM EDUCAÇÃO FINANCEIRA

ESCOLA

Amarildo Silva - Universidade Federal de Juiz de Fora - Brasil

Resumo

Esta conferência tem como objetivo apresentar uma proposta de um currículo de Educação Financeira para a Educação Básica de escolas públicas brasileiras. Com isto pretende-se discutir a inserção do tema como parte da formação matemática de estudantes considerando a atual estrutura da matemática escolar vigente. A apresentação toma como ponto de partida tanto a revisão da literatura que analisou os documentos produzidos pela Organização para Cooperação e Desenvolvimento Econômico (OCDE) a partir de 2003, quando lançou seu programa de Educação Financeira para os seus países membros, quanto as propostas curriculares estadunidenses e brasileiras. Como consequência do estudo, uma sugestão de um currículo de Educação Financeira é oferecida como possibilidade de reforçar as ações brasileiras de inserção do assunto nas escolas públicas. Além disso, o outro propósito do artigo é trazer à comunidade de educadores matemáticos informações sobre um campo novo e fértil de pesquisa em Educação Matemática.

9

EDUCAÇÃO FINANCEIRA NO CURRÍCULO DE MATEMÁTICA

– O CASO PORTUGUÊS

Ana Santiago - UIED da Universidade Nova de Lisboa

Resumo

A Educação Financeira é nos nossos dias um tema incontornável no meio escolar. Desde 2003 que a OCDE despertou para a importância da Educação Financeira, tendo nesse ano colocado na reunião do conselho um projeto intitulado Projeto de Educação Financeira. Esse projeto tinha como objetivo propor ações para educar financeiramente a população dos países filiados.

Portugal sendo um dos países membros da OCDE tem participado nas ações recomendadas pela organização na introdução da Educação Financeira nas escolas portuguesas. Desde o início de 2008 que o Banco de Portugal (BdP), assumiu um papel relevante na área da Educação Financeira, em Portugal, avançando para a criação, em 2011, pelo Conselho Nacional de Supervisores Financeiros, do Plano Nacional de Formação Financeira (PNFF).

Os estudantes do ensino básico e secundário são uma das áreas de atuação definidas pelo plano, por esse motivo, uma das parcerias foi precisamente com o Ministério da Educação e Ciência (MEC). Tendo sido construído entre as duas entidades, PNFF e MEC, o Referencial de Educação Financeira (REF, 2013) publicado em julho de 2013, documento orientador para a implementação da Educação Financeira em contexto educativo e formativo, inserindo este a Educação Financeira dentro da Educação para a cidadania.

O passo que se seguiu ao lançamento do Referencial de Educação Financeira foi a formação de professores, que teve início em janeiro de 2014 e é ministrada por elementos do Ministério da Educação e Ciência e por elementos do Conselho Nacional de Supervisores Financeiros, com vista à aplicação em contexto escolar do Referencial de Educação Financeira. Abrange professores de todos os graus de ensino, desde o pré-escolar até ao Ensino Secundário e de todas as áreas disciplinares e aborda os temas seguintes: gestão do orçamento familiar, o recurso ao crédito, os meios de pagamento, o sistema financeiro, as aplicações de poupança e os deveres do consumidor.

Mais do que fomentar os alunos de conhecimentos na área do Planeamento e Gestão do Orçamento, Sistema e Produtos Financeiros Básicos, Poupança, Crédito, Ética e, finalmente, Direitos e Deveres, é fundamental despertar nos alunos o sentido crítico, criando cenários para investigação (Skovsmose, 2007). Desta forma existe a possibilidade de orientar os alunos por forma a questionar, criticar e resolver problemas voltados para o quotidiano que promovam a sua Educação Financeira.

Assim sendo, consideramos que as aulas de Matemática são um ambiente privilegiado no que concerne à inserção das temáticas abrangidas pelo Referencial de Educação Financeira. Como tal temos vindo a desenvolver projetos de investigação na aula de Matemática contextualizando com temas focados no Referencial de Educação Financeira.

11

UM ESTUDO EXPLORATÓRIO QUANTITATIVO EM

EDUCAÇÃO FINANCEIRA ESCOLAR

Ronaldo Bastos - Universidade Federal de Juiz de Fora – Brasil

Resumo

Na falta de escalas psicométricas estáveis que possam auxiliar na mensuração do conhecimento sobre aspectos financeiros surge a necessidade de levantamento de informações relevantes através da construção de instrumento de coleta de dados. Foi planejado um estudo exploratório quantitativo do tipo “survey” em escolas públicas do município de Juiz de Fora, Brasil, com base em amostra probabilística, de forma a subsidiar a proposição de currículo para o Programa de Educação Financeira Escolar atualmente em desenvolvimento pelo Núcleo de Investigação, Divulgação e Estudos em Educação Matemática (NIDEEM) da Universidade Federal de Juiz de Fora (UFJF). O currículo vem sendo desenvolvido com base em quatro eixos norteadores: i) noções básicas de Finanças e Economia; ii) finança pessoal e familiar; iii) as oportunidades, os riscos e as armadilhas na gestão do dinheiro numa sociedade de consumo; iv) as dimensões sociais, econômicas, políticas, culturais e psicológicas que envolvem a Educação Financeira. Foi realizado pré-teste dos itens propostos em um grupo de estudantes do 9º ano para ajuste da linguagem utilizada.O instrumento de pesquisa será aplicado a uma amostra probabilística representativa do universo de escolas públicas do referido município, tendo como sujeitos de pesquisa não apenas os estudantes do 9º ano do ensino básico, mas também seus professores de Matemática. Os itens constantes do instrumento de coleta de dados levam em consideração os eixos norteadores, de forma a tornar possível uma avaliação sobre o conhecimento em Educação Financeira Escolar nas quatro dimensões propostas. A experiência do estudo exploratório no Brasil será utilizada para a realização de estudos similares em Portugal e nos Estados Unidos. Discute-se na apresentação cada item proposto pelo instrumento de pesquisa e também a metodologia utilizada para a análise dos dados.

13

MESA REDONDA

A FORMAÇÃO DE PROFESSORES EM EDUCAÇÃO

FINANCEIRA

Moderador: António Domingos

Participantes:

§ Rosália Silva e António Dias - Equipa da Educação Financeira da DGE

§ Lina Fonseca – Escola Superior de Educação do Instituto Politécnico de Viana

do Castelo

§ Raul Alves–Agrupamento de Escolas de Santa Bárbara - Fânzeres

§ Amarildo Silva – Universidade Federal de Juiz de Fora - Brasil

§ Ana Santiago – UIED da Universidade Nova de Lisboa

Resumo

Sendo a Educação Financeira um tema relativamente recente no meio Escolar, não

existe ainda no percurso da Formação Inicial de Professores formação específica nessa

área. Assim sendo, cabe aos vários organismos envolvidos na Formação de Professores

proporcionar aos Professores e Educadores, potenciais Educadores Financeiros,

conhecimentos para que estes posam desenvolver atividades que permitam aos jovens a

aquisição de conhecimentos e capacidades fundamentais para as decisões que, no

futuro, terão que tomar sobre as suas finanças pessoais.

Esta Mesa Redonda, A Formação de Professores em Educação Financeira, visa

proporcionar aos participantes do seminário um debate desde vários pontos de vista

(DGE, Instituições de Ensino Superior e Escolas do Ensino Básico) acerca da forma

como a Formação de Professores na área da Educação Financeira está a decorrer e

pensar em estratégias para o futuro.

Ficam assim lançadas as questões:

§ Que formação de professores na área da Educação Financeira existe?

§ Quais as estratégias a desenvolver por parte das diferentes instituições que permitam melhorar os conhecimentos financeiros dos professore e educadores e,

15

MESA REDONDA

TECNOLOGIAS NA EDUCAÇÃO FINANCEIRA

Moderador: Ana Santiago

Participantes:

§ António Domingos - UIED da Universidade Nova de Lisboa

§ Arthur Powell - Rutgers University, Newark - EUA

§ Liamara Scortegna – Universidade Federal de Juiz de Fora - Brasil

Resumo

As Tecnologias de Informação e Comunicação (TIC) estão presentes no quotidiano de

todas as pessoas, mesmo daquelas que mostram menos apetência para o seu uso. No que

se refere às questões da educação ela é hoje em dia incontornável. Tem vindo a alterar

as concepções de todos os agentes envolvidos, quer na forma como se ensina quer na

forma como se aprende.

A investigação realizada sobre estas questões aponta inequivocamente para uma

melhoria muito significativa das aprendizagens dos alunos, levando-os a uma melhor

compreensão dos conceitos estudados e a uma integração plena desses conceitos nas

suas atividades diárias.

Sendo a Educação Financeira uma temática recente nos currículos de vários países,

pretende-se com esta mesa redonda criar um momento de partilha e debate que

proporcione aos participantes no seminário uma ampla reflexão sobre o papel que a

tecnologia pode desempenhar neste domínio caracterizando algumas ferramentas

específicas e práticas de ensino que podem ser potenciadas pelas mesmas.

Algumas das questões que podem desde já estar subjacentes a esta mesa redonda são:

§ Qual o papel que as ferramentas tecnológicas podem desempenhar no domínio da Educação Financeira?

§ Que ferramentas estão disponíveis e como se podem integrar no domínio da Educação Financeira?

Ferreira, Cadima e Santos 19

EDUCAÇÃO FINANCEIRA E MATEMÁTICA - UM ESTUDO DE

CASO NO 4.º ANO DE ESCOLARIDADE

Alda Ferreira1, Rita Cadima2, Tânia Santos3

1

Agrupamento de Escolas de Marrazes; [email protected] 2

Escola Superior de Educação e Ciências Sociais do Instituto Politécncico de Leiria; Departamento de Matemáticas e Ciências da Natureza; [email protected]

3

Escola Superior de Educação e Ciências Sociais do Instituto Politécncico de Leiria; Departamento de Ciências Sociais; [email protected]

Resumo

No âmbito da educação financeira, e seguindo as tendências do paradigma de professor investigador, decidiu-se construir, implementar e avaliar uma cadeia de tarefas enquadradas na área de educação financeira de forma a potenciar o desenvolvimento de competências matemáticas, assim como potenciar o desenvolvimento da literacia financeira em alunos de uma turma de 4.º ano de escolaridade do 1º Ciclo do Ensino Básico. Pretendeu-se a aquisição de conceitos de educação financeira dos alunos estabelecendo conexões com o desenvolvimento de competências matemáticas, com o objetivo de contribuir para uma melhor consciencialização financeira, no que diz respeito ao consumo e poupança. A cadeia de tarefas proposta visa estimular a descoberta, o desafio, o desenvolvimento do raciocínio e da autonomia, permitindo dotar ao aluno conhecimentos de forma a simplificar e ajudar nas opções financeiras mais assertivas ao longo da sua vida. Esta cadeia de tarefasfoi trabalhada através de uma metodologia de discussão coletiva e em grupo (alunos/alunos e alunos/ professora). O material utilizado foram fichas que continham tarefas com base nos rendimentos e despesas de duas famílias fictícias (a Família Gasto e a Família Poupa) representadas em banda desenhada. Os resultados deste estudo mostram que os alunos adquiriram conhecimentos financeiros assim como desenvolveram competências matemáticas potenciadas pela educação financeira.

Palavras-chave: Competências Matemáticas, Educação Financeira, Literacia Financeira, Literacia Matemática.

INTRODUÇÃO

20 Ferreira, Cadima e Santos

mobilizadas para uma compreensão mais aprofundada dos conceitos de educação financeira, de literacia financeira e de cidadania. Segundo os Princípios e Normas para a Matemática Escolar (2007), é essencial a cada cidadão ter conhecimentos que lhe permitam gerir informação, tomar decisões de forma crítica e informada e compreender o mundo que a rodeia.

Neste contexto, torna-se pertinente conceber e implementar atividades de matemática no âmbito da educação financeira que promovam o desenvolvimento de competências matemáticas, o que constituirá o cerne deste estudo.

A elaboração deste artigo tem por base o trabalho de investigação desenvolvido com dois grupo de alunos de 4.º ano de escolaridade tentando compreender a conexão existente entre a educação financeira e a matemática. Foi aplicado um conjunto de tarefas que visaram o desenvolvimento de conceitos financeiros e a resolução de situações problemáticas ligados a esses conceitos com o objetivo de contribuir para uma melhor consciencialização financeira, no que diz respeito ao consumo e à poupança. É importante saber comprar, gerir orçamentos pessoais numa tentativa de equilíbrio entre os desejos e a satisfação de necessidades, sem esquecer a importância da poupança e do investimento. É importante que o cidadão desenvolva a literacia financeira para que possa obter um conhecimento mais profundo, mais reflexivo, consciente e integrador na sociedade. De acordo com Orton (2007) citado no Referencial de Educação Financeira (Ministério da Educação e Ciência, 2013:5), “a literacia financeira consiste nos conhecimentos específicos relacionados com assuntos monetários, económicos ou financeiros, e nas decisões que o indivíduo é capaz de tomar sobre estes assuntos.”

Este estudo encontra-se organizado da seguinte forma: para além desta introdução, apresenta-se a contextualização teórica, a metodologia e análise de dados e as conclusões do estudo.

2.CONTEXTUALIZAÇÃO TEÓRICA

No mundo atual as crianças tornam-se consumidoras cada vez mais prematuramente. Por isso, é importante que desde muito cedo sejam capazes de tomar decisões ponderadas sobre a forma como gerem as suas finanças pessoais. Esta perspetiva integra-se no âmbito do que defende a OCDE (2005), que considera que a educação financeira se deve iniciar na escola, sendo recomendável que as crianças se insiram no processo precocemente.

Ferreira, Cadima e Santos 21

No presente estudo pretende-se estudar a correlação entre o nível de literacia financeira e a literacia matemática, sendo que esta última pode ser definida da seguinte forma:

"a capacidade que os indivíduos têm para formularem, aplicarem e interpretarem a matemática em contextos variados. Implica raciocinar matematicamente e usar conceitos matemáticos, processos, factos e ferramentas para descrever, explicar e prever fenómenos. Contribui para que os indivíduos reconheçam o papel que a matemática desempenha no mundo e para que cidadãos empenhados e reflexivos possam fazer julgamentos bem fundamentados.”ProjAVI-Grupo de Projeto para a Avaliação Internacional de Alunos, 2013:1)

A escola remete-nos para uma matemática significativa, com aprendizagens significativas e não compartimentadas, onde possa haver pontes de ligação entre a realidade dos alunos e a sociedade envolvente. Sendo assim, o desenvolvimento da literacia matemática surge como uma das grandes finalidades da educação matemática, de acordo com os documentos curriculares portugueses estipulados pelo Ministério da Educação e Ciência. Pretende-se a aquisição e compreensão de conceitos e procedimentos matemáticos, bem como a capacidade de mobilizar e utilizar esses conhecimentos quer na vida escolar relativamente às várias disciplinas quer na vida extraescolar. Nesse sentido, a literacia matemática é encarada numa perspetiva de poder enriquecer, desenvolver e servir os alunos, dando-lhes a oportunidade de acesso a uma cidadania digna e uma melhor inserção na sociedade. É importante ter a capacidade de utilizar conhecimentos matemáticos na resolução de situações problemáticas do dia-a-dia.

As solicitações da vida quotidiana são muitas vezes de cariz financeiro. O indivíduo tem de tomar decisões neste campo e, neste sentido, assume particular importância a educação financeira. A educação financeira é um processo pelo qual os cidadãos melhoram os seus conhecimentos sobre conceitos e produtos financeiros e tem como objetivo torná-los mais consciente dos riscos financeiros, das oportunidades de investimento, do consumo e da poupança (Ferreira, 2015).

Em 2012 foi construído o Referencial de Educação Financeira (REF) que trata a educação financeira integrada no âmbito da área transversal da Educação para a Cidadania. O REF é um documento orientador para a implementação de educação financeira em contexto escolar e estabelece o essencial para que os alunos aprendam e desenvolvam capacidades no que concerne a educação financeira.

A área científica de matemática integra um ramo dedicado à matemática financeira. Segundo Fiel (2005:13), "ao falarmos em matemática financeira estamos considerando contextos onde esteja envolvido o dinheiro, podendo estar ligado a consumo, trabalho, contas, operações bancárias entre outros assuntos."

O termo “competência” pode ter vários significados. O Currículo Nacional do Ensino Básico (CNEB) tem por base os princípios estipulados no Decreto-Lei 6/2001 e apresenta as competências essenciais gerais e específicas a serem desenvolvidas ao longo do ensino básico nas várias áreas disciplinares.

O desenvolvimento de capacidades nos alunos contribui para a aquisição de competências, sendo a competência traduzida nos processos utilizados pelos alunos. As competências matemáticas a desenvolver no domínio dos números e do cálculo inclui, vários aspetos, tais como:

22 Ferreira, Cadima e Santos explicar os métodos e o raciocínio que foram usados.(…) A aptidão para efectuar cálculos mentalmente (…) A compreensão dos números e operações.(…) O reconhecimento dos números inteiros e decimais e de formas diferentes de os representar e relacionar (…) e inclui também o sistema de numeração de posição e do modo como este se relaciona com os algoritmos das quatro operações. CNEB (2001:60).

A educação financeira é uma oportunidade para trabalhar os números racionais nas suas várias representações tais como decimal, fração, pictórica e percentagem. É precisamente o conceito de percentagem que pode ser apreendido em contextos familiares do quotidiano dos alunos.

3.METODOLOGIA E RESULTADOS OBTIDOS

No âmbito da Educação Financeira, e seguindo as tendências do paradigma de professor investigador, decidiu-se construir, implementar e avaliar uma cadeia de tarefas enquadradas na área de educação financeira que potenciasse o desenvolvimento de competências matemáticas assim como o desenvolvimento da literacia financeira.

Assim, definiu-se o seguinte objetivo geral:

Analisar as conexões existentes entre a educação financeira e a matemática através da construção, implementação e avaliação de uma cadeia de tarefas enquadradas na educação financeira.

No desenvolvimento da investigação e, relacionado com o objetivo geral, espera-se encontrar respostas para as seguintes questões:

- Que competências matemáticas são utilizadas pelos alunos na resolução de problemas financeiros?

- De que modo a educação financeira pode potenciar o desenvolvimento de competências matemáticas?

Com isto, pretendeu-se:

- a aquisição de conceitos ligados à Educação Financeira; - o incremento do nível de literacia financeira dos alunos;

- o desenvolvimento de competências matemáticas através da compreensão de conceitos relacionados com a educação financeira.

Para o presente estudo não foram descurados os conhecimentos prévios dos alunos nesta matéria pois, como afirma Serrazina (2002), “as crianças quando chegam à escola já possuem muitos conhecimentos e a construção de novos conhecimentos deve ser feita sobre os que já possuem.”. Ao professor/investigador cabe o papel de planificar atividades significativas com o objetivo de aprofundar e estabelecer conexões com os conhecimentos anteriores dos alunos.

Ferreira, Cadima e Santos 23

Conforme referido anteriormente, procurou-se identificar a aprendizagem dos conceitos financeiros utilizados pelos alunos na resolução de problemas da vida real de acordo com os tópicos do programa de matemática de 2007 e do REF (ambos documentos orientadores e oriundos do Ministério da Educação e Ciência). Deste modo, considera-se que um paradigma qualitativo de natureza interpretativa será o mais adequado numa investigação deste tipo.

Decidiu-se utilizar o método estudo de caso por ser o mais adequado, atendendo às características do estudo que se pretende fazer. O estudo de caso permite explorar, descrever e compreender, de modo global e profundo, as particularidades dos indivíduos em estudo. De acordo com Yin (1994), põe em evidência que o estudo de caso constitui a estratégia preferida quando o investigador quer responder a questões de “como” ou “porquê, quando o investigador tem pouco controlo sobre os acontecimentos e quando o estudo se focaliza na investigação de um fenómeno atual no seu contexto de vida real. Este autor também refere que esta abordagem se adapta à investigação em educação.

Assim, seguiu-se uma abordagem qualitativa de natureza interpretativa, tendo-se colocado a ênfase nos processos utilizados e não nos resultados obtidos (Bogdan & Biklen, 1994; Carmo & Ferreira, 1998; Coutinho, 2011), na medida em que se pretendeu observar, descrever e interpretar os procedimentos dos alunos.

Adotou-se uma metodologia que privilegiasse o contacto do investigador com a fonte direta dos dados, ou seja, os alunos participantes no estudo. Procurou-se identificar estratégias utilizadas pelos alunos na resolução de problemas de cariz financeiro e descrever como lidam os alunos com problemas da vida real. Este estudo foi realizado em contexto de sala de aula em que a primeira autora do artigo foi professora da turma.

Os participantes foram 2 grupos (6 alunos) inseridos numa turma de 4.ºano de escolaridade, alunos de uma escola básica situada no concelho de Leiria. Cada grupo de alunos foi escolhido pela heterogeneidade a nível de conhecimentos de educação financeira e de matemática. A maioria dos alunos, eram empenhados e interessados nas tarefas propostas. Cada grupo tinha um elemento com uma avaliação negativa a matemática.

As sessões de investigação decorreram durante o 1.º e 2.º períodos do ano letivo 2013/2014, de finais de outubro a finais de janeiro. As tarefas foram usadas como uma ferramenta educacional no quadro do currículo atual tendo sido implementada com metodologias de trabalho variadas (trabalho individual, em pequeno grupo e grande grupo- turma e professora). A aplicação das tarefas contemplou quatro momentos principais:

i) Resolução das tarefas propostas para avaliação diagnóstica de conhecimentos. ii) Correção em grande grupo das tarefas propostas para avaliação diagnóstica de conhecimentos

iii) Resolução das tarefas formativas

iv) Correção em grande grupo das tarefas formativas.

24 Ferreira, Cadima e Santos

3.1.TRABALHO DESENVOLVIDO

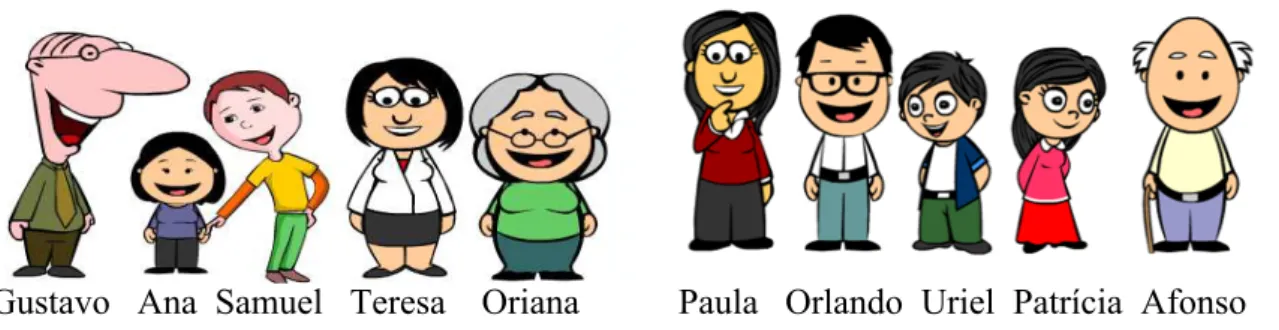

Antes de mais será necessário apresentar as duas famílias que tiveram por base o estudo e que serviu de motivação aos alunos em estudo.

Figura 1. Famílias fictícias

Gustavo Ana Samuel Teresa Oriana Paula Orlando Uriel Patrícia Afonso

Nas tarefas de avaliação diagnóstica pretendia-se saber que conhecimentos é que os alunos tinham acerca de alguns conceitos financeiros tais como: necessidades/desejos; bens/serviços; despesas/rendimentos e pagamentos/poupanças. Alguns destes conceitos envolveram resoluções de situações complexas. Estas resoluções implicavam que os alunos soubessem achar um saldo de uma conta bancária, efetuar operações para saber quanto poupavam numa promoção ou num saldo ou o tempo que demoraria a poupar para atingir um objetivo.

Nas tarefas formativas (com os mesmos temas das tarefas propostas na avaliação diagnóstica de conhecimentos), pretendia-se que os alunos consolidassem e identificassem os conceitos de educação financeira já trabalhados aquando da correção das fichas de avaliação diagnóstica. As tarefas propostas para as fichas formativas eram dirigidas para o desenvolvimento de competências matemáticas. Para além de serem tratados conceitos financeiros, as tarefas propostas remetiam para cálculos de rendimento e despesas de duas famílias (a Família Poupa e a Família Gasto), procurando-se saber qual o saldo disponível de cada uma. As tarefas remetiam ainda para problemas com percentagens, para um gráfico no sentido de analisar as despesas com determinados bens e serviços, assim como remetia para a realização cálculos com o intuito saber quanto se poderia poupar, programar custos e saber quanto tempo se demora a poupar para atingir um determinado objetivo.

Todas as tarefas eram, após a aquisição dos conceitos financeiros, direcionadas para a resolução de situações problemáticas, reportando-se sempre que possível a vivências dos alunos.

Ferreira, Cadima e Santos 25

3.2. Apresentação e análise de duas tarefas propostas e desempenhadas por um elemento do grupo 1 e um elemento do grupo2.

Exemplo de uma tarefa e sua resolução feita por um elemento do grupo 1:

Tarefa:

O avô Afonso e a neta, Patrícia, viu os saldos na loja "SÓESTILO" e comprou algumas peças de roupa. Cada artigo teria o desconto marcado na etiqueta.

2. 1. Calcula quanto vai custar a camisa. 2.2. Calcula quanto vai custar o casaco. 2.3. Completa o raciocínio do senhor Afonso.

Figura. 2. Resolução do aluno Jacob

Análise:

Nesta tarefa de avaliação diagnóstica pretendia-se saber se os alunos conseguiam saber o preço final da camisa e do casaco, após o desconto (marcado em percentagens), e saber quanto se poupava na aquisição dos dois artigos.

Poucos alunos conseguiram resolver correctamente este problema. Embora um dos elementos de grupo o tivesse conseguido, o sentido da operação diferiu do pretendido

40

€

Desconto

20%

Desconto 30%

20

€

26 Ferreira, Cadima e Santos

(ou seja, em vez de 20x20%, como se verifica na Fig. 2, deveria ter respondido 20%x20).

Aquando da correção em grande grupo, foi perguntado aos alunos o porquê da sua resolução. Ninguém conseguiu explicar. No entanto, conforme diálogo abaixo descrito, verifica-se que uma aluna estava bastante intrigada porque não entendia o porquê da operação da multiplicação para se saber a percentagem de uma determinada quantia.

Irene: porque é que se multiplica para saber a percentagem?

Professora: vamos então a uma moeda de 1 euro. Quantos cêntimos tem a moeda? Irene: tem 100 cêntimos.

Professora: corresponde a 100%. Se quisermos 20%, quantos cêntimos são? Irene: são 20 cêntimos.

Professora: e se agora quiséssemos 20% em 2 euros? Irene: 40 cêntimos.

Professora: Porquê?

Irene: porque 20 cêntimos de 1 euro, mais 20 cêntimos de 1 euro dão 40 cêntimos. Tânia: então é 2 vezes 20 cêntimos.

Professora: muito bem. E se fosse 20% de 3 euros? Irene: 60 cêntimos.

Professora: então e se quiséssemos 20% de uma quantia maior? Íamos adicionar20%de…, mais 20% de…, mais 20% e por aí fora?

Irene: não, poderíamos multiplicar.

Professora: então vamos verificar 20% de 5 euros. Irene: é o mesmo que 20%x5.

Extrato da aula n.º 8, 12/12/2013.

Constata-se então que a educação financeira potenciou o desenvolvimento do cálculo mental e escrito. Os alunos desenvolveram a noção de percentagem, desenvolveram a operação da multiplicação com números decimais, assim como desenvolveram o raciocínio e a comunicação. Os alunos adquiriram conhecimentos acerca da noção de desconto como fator de poupança. Cada elemento de cada grupo foi relatando formas de economizar e inventando situações problemáticas com percentagens para os colegas resolverem.

b) Exemplo de uma tarefa e resolução feita por um elemento do grupo:

Tarefa:

Ferreira, Cadima e Santos 27

Análise:

Nesta tarefa de avaliação diagnóstica pretendia-se saber quanto tempo demorava a poupar para comprar um bilhete.

A maior parte dos alunos resolveram esta tarefa seguindo a estratégia indicada na Fig. 3

Aquando da correção em grande grupo, após a pergunta aos alunos do porquê daquela resolução, a maior parte respondeu que era mais fácil este tipo de estratégia. No entanto, conforme diálogo abaixo (extrato da aula n.º 8), verificamos que foi necessário repetir e formular a questão aos alunos na tentativa de estes encontrarem outras estratégias de resolução.

Professora: Alguém conhece outra forma de resolver o problema? Bernarda: podíamos multiplicar 1,5 euros até chegar ao 18. Professora: Como?

Bernarda: sabemos que 1,5 euros vezes 10 dá 15 e depois era só acrescentar 1,5+1,5 que dá 18.

Professora: Haverá outra maneira?

Jacob: sim, dividir 18 euros por 1,5 euros mas, ainda não aprendemos a dividir com números decimais.

Professora: A divisão não é a operação inversa da multiplicação? Vai ao quadro tentar…

Extrato da aula n.º 8, 12/12/2013.

4.CONCLUSÕES

A realização destas duas tarefas permitiu perceber que alguns alunos têm alguns conhecimentos. No entanto, no primeiro caso não conseguiram explicar o porquê da escolha da operação da multiplicação, tendo sido necessária a intervenção da professora. No segundo caso, aa estratégia de resolução da Bernarda foi idêntica a todos os elementos dos dois grupos (à exceção de um dos elementos de um grupo, que não respondeu). Verifica-se que os alunos nas duas situações representadas envolveram-se na aprendizagem de forma motivada. Na correção em grande grupo construíram o seu conhecimento, desenvolvendo os seus raciocínios. A professora interagiu com os alunos, procurando compreender as dificuldades dos alunos e os seus raciocínios, incentivando-os à descoberta, no sentido de desenvolverem competências matemáticas. Verifica-se então que a educação financeira é efetivamente uma oportunidade para trabalhar os números racionais nas suas várias representações.

28 Ferreira, Cadima e Santos

poupar, tendo, para isso, de servir-se da matemática de acordo com o programa de matemática de 2007.

A análise aqui efetuada apresentada evidencia, por um lado, a importância da literacia financeira contextualizada através de vivências dos alunos e, por outro, a importância da discussão e comunicação na sala de aula, assente no desenvolvimento de competências matemáticas.

As duas situações problemáticas apresentadas foram o ponto de partida para o desenvolvimento de noção de percentagem e para a iniciação à divisão com números decimais.

REFERÊNCIAS BIBLIOGRÁFICAS

Bogdan, R. e Biklen, S. (1994). Investigação Qualitativa em Educação. Porto: Porto Editora.

CARMO, H.; FERREIRA, M.M. (1998). Metodologia da Investigação. Guia para auto-aprendizagem. Universidade Aberta. Lisboa.

Coutinho, C. P. (2011). Metodologia de Investigação em Ciências Sociais e Humanas: Teoria e Prática. Coimbra: Almedina.

Fernandes, D. (2011). Acerca da literacia financeira [Em linha]. Dissertação de mestrado. Consult. em 20 de dezembro de 2013, disponível em www:<http://hdl.handle.net/10071/4382>. Lisboa: ISCTE.

Ferreira, A. (2015) Educação Financeira e Matemática. Relatório de Mestrado. Mestrado Em Educação Matemáticano Pré-Escolar e 1.º Ciclo Do Ensino Básico da Escola Superior de Educação e Ciências Sociais do Instituto Politécnico de Leiria.

Fiel, Mercedes Villar (2005). Um olhar para o elo entre educação matemática e cidadania: a matemática financeira sob a perspetiva da etnomatemática.

Mestrado profissional em ensino de matemática. São Paulo: PUC-SP. Consultado em novembro de 2013, Disponível em

http://www.sapientia.pucsp.br//tde_busca/arquivo.php?codArquivo=2245

Ministério da Educação e Ciência (2013). Referencial de Educação Financeira para a Educação Pré-Escola, o Ensino Básico, o Ensino Secundário e a Educação e Formação de Adultos. Ministério da Educação e Ciência.

ME-DEB (2001). Currículo Nacional do Ensino Básico – Competências Essenciais. Lisboa: Ministério da Educação - Departamento da Educação Básica.

NCTM (2007). Princípios e Normas para a Matemática Escolar. [Tradução Portuguesa dos Principles and Standards for School Mathematics]. Lisboa: APM.

OCDE (2005). Recommendation on Principles and Good Practices for Financial Education and Awareness. Disponível em http://www.oecd.org/finance/financial-education/46193218.pdf

Ferreira, Cadima e Santos 29

Piaget, J., Inhelder, B., A imagem mental na criança, Livraria Civilização, Porto, 1984.

Serrazina, L. (2002). Competência matemática e competência de cálculo no 1.º ciclo.

Revista Educação Matemática.69: 57-60.

Yin, R. (1994). Case Study Research – Design and Methods. London: Sage Publications.

Bastos e Silva 31

UMA PESQUISA SOBRE O CONHECIMENTO FINANCEIRO DE

ESTUDANTES DO ENSINO FUNDAMENTAL NO BRASIL

Ronaldo Bastos1, Amarildo Melchiades Silva2

1

Departamento de Estatística, Universidade Federal de Juiz de Fora, Brasil [email protected]

2

Departamento de Matemática, Universidade Federal de Juiz de Fora, Brasil [email protected]

Resumo

De forma a subsidiar o projeto de pesquisa “Design e Desenvolvimento de um Programa de Educação Financeira para a Formação de Estudantes e Professores da Educação Básica”, no que diz respeito ao conhecimento e percepção de jovens e professores de matemática sobre aspectos financeiros, foi planejada pesquisa de campo do tipo “survey” em escolas públicas do município de Juiz de Fora, Brasil, com base em amostra probabilística resultante de plano amostral complexo. Considerando uma margem de erro de 6%, nível de confiança de 95%, efeito do plano amostral igual a 2, taxa de sucesso na aplicação de 80%, foram necessários pelo menos 557 alunos a serem pesquisados, em 18 escolas. Um questionário será aplicado aos alunos do 9º ano das escolas amostradas. A hipótese sobre a associação da estrutura familiar, gênero e padrão socioeconômico ao nível de conhecimento sobre Educação Financeira será testada, de forma a se compreender melhor o que deve ser abordado em um Programa como o proposto. O modelo estatístico utilizado será o de classes latentes.

Palavras-chave: Educação Matemática; Educação Financeira Escolar; Literacia Financeira; Amostragem Complexa; Modelos de Classes Latentes.

INTRODUÇÃO

Este artigo apresenta uma proposta de investigação de cunho quantitativo sobre os conhecimentos dos estudantes de escolas públicas sobre Educação Financeira. A pesquisa pretende investigar quais são os conhecimentos financeiros que esses estudantes possuem de modo a subsidiar a futura elaboração de um programa de Educação Financeira para as escolas públicas de uma cidade do estado de Minas Gerais, Brasil.

Esta investigação é uma das frentes do projeto de pesquisa interinstitucional de pesquisa “Design e Desenvolvimento de um Programa de Educação Financeira para a Formação de Estudantes e Professores da Educação Básica” que apresenta uma vertente exploratória e quantitativa que pretende levantar quais conhecimentos sobre aspectos financeiros os jovens do 9º ano do Ensino Fundamental de turmas de matemática possuem, de forma a permitir um melhor planejamento do Programa em questão.

32 Bastos e Silva

instrumento de coleta de dados. No nosso caso específico, optou-se por pesquisa de campo que possa avaliar os conhecimentos sobre Educação Financeira dos estudantes, suas atitudes em relação a questões de dinheiro e também o perfil desses jovens pesquisados. A forma escolhida para tal é a pesquisa tipo survey, através de questionário estruturado respondido pelos indivíduos que formam uma amostra probabilística representativa do universo pesquisado. A proposta é que os casos observados possam ser descritos e também analisados pelas similaridades (ou não) entre os mesmos. Além disso, espera-se descobrir quais variáveis apresentam associação entre si, no que diz respeito à repetição sistemática de seus valores ao longo dos casos observados. Através dos resultados esperamos mostrar que tipos de alunos apresentam maior (ou menor) conhecimento sobre Educação Financeira, tipificando cada grupo de casos através de variáveis sócio-demográficas.

METODOLOGIA DE PESQUISA

A presente pesquisa caracteriza-se como uma abordagem quantitativa de investigação (De Vaus, 2002). O universo da pesquisa será formado pelas escolas públicas da cidade de Juiz de Fora, no estado de Minas Gerais, Brasil e os sujeitos de pesquisa serão estudantes de matemática da Educação Básica.

As escolas foram selecionadas em amostragem por conglomerados (escolas) proporcional ao tamanho dos mesmos, com tamanho definido como sendo o número de turmas no 9º ano, conforme dados fornecidos pela Secretaria Municipal de Educação da Prefeitura de Juiz de Fora (PJF), para todas as escolas do município. Considerando uma margem de erro de 6%, nível de confiança de 95%, efeito do plano amostral igual a 2, taxa de sucesso na aplicação de 80%, foram necessários pelo menos 557 alunos a serem pesquisados em 18 escolas, de um universo de 56 totalizando 1772 alunos.

De acordo com o plano amostral adotado todos os alunos de todas as turmas de 9º ano das escolas selecionadas deverão ser pesquisados. Além disso, todos os professores de matemática da escola selecionada também participarão da pesquisa, tendo seus conhecimentos e percepções a cerca de aspectos financeiros avaliados e seus perfis levantados.

Os instrumentos de coleta de dados, na forma de questionários estruturados, foram elaborados com base nas discussões do Núcleo de Investigação, Divulgação e Estudos em Educação Matemática (NIDEEM) e preparados com o auxílio do programa REDcap – versão 5.2 (Vanderbilt University, 2015). Foi realizado pré-teste das perguntas em um grupo de estudantes do 9º ano para ajuste da linguagem utilizada. Ao instrumento utilizado para coleta de dados entre os estudantes foram adicionadas seis questões do exame PISA sobre Literacia Financeira realizado em 2012, versando sobre a experiência dos alunos a cerca de assuntos relacionados a dinheiro (U.S. Department of Education, 2014; OECD 2014), com o objetivo de ter algumas questões cujas respostas sejam comparáveis àquelas do estudo internacional.

Bastos e Silva 33

uma variável (quantitativa, qualitativa, ou até mesmo um texto no caso de questões abertas, quando então será realizada uma análise de conteúdo). O software REDcap será também utilizado para digitação e crítica dos dados coletados.

O software livre R (R CoreTeam, 2012) será utilizado para as análises estatísticas. Inicialmente será realizada uma análise descritiva e exploratória, de forma a compreender melhor a população para a qual no presente projeto se pretende desenvolver um Programa de Educação Financeira.

A hipótese sobre a associação da estrutura familiar, gênero e padrão socioeconômico ao nível de conhecimento e percepções a cerca de aspectos financeiros será testada, de forma a subsidiar o que deve ser abordado em um Programa como o proposto. No entanto, deve se lembrado que o referido conhecimento não pode ser medido diretamente, por se tratar de algo intangível, de traço latente, o que nos obriga a utilizar metodologias de análise que possam levar em conta esse aspecto.

O que se objetiva é o agrupamento de cada unidade de observação (caso) em um número finito de grupos (classes) homogêneos não observados diretamente. Existem procedimentos heurísticos – como a análise de agrupamentos (ver, por exemplo, Mingoti, 2005) e aqueles baseados em modelagem – como os Modelos de Classes Latentes - MCL (ver, por exemplo, Collins & Lanza, 2011; Hagenaars & McCutcheon, 2002), que possibilitam realizar tal agrupamento. No caso de MCL parte-se do pressuposto de que o número de partições da variável latente é desconhecido, mas finito e nominal, o que leva à consideração deste tipo de modelo como sendo um modelo de mistura finito, que tenta captar heterogeneidades não observadas (Genge, 2014). Além disso, podem ser incorporadas covariáveis ao modelo e assim verificar quais têm efeito sobre as probabilidades estimadas de pertencer às classes (grupos), seguindo várias estratégias (Vermunt, 2010).

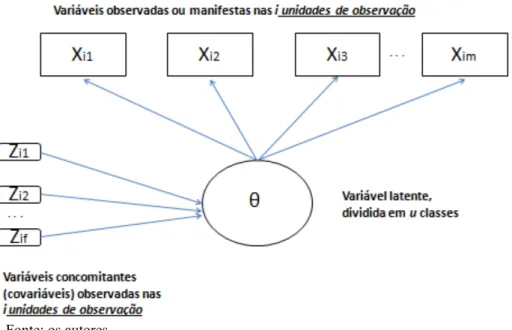

Os modelos de classes latentes podem ser esquematizados da seguinte forma:

Figura 1: Esquema de Modelo de Classes Latentes (MCL)

Fonte: os autores

34 Bastos e Silva

no instrumento de pesquisa. A variável latente !, que divide os i indivíduos em u

classes, é o traço não observado que define os grupos ou classes em que o universo se divide, determinando, por sua vez, os valores das variáveis manifestas. As características sociais, familiares, de trabalho, etc., podem ser incorporadas ao modelo como variáveis concomitantes (covariáveis) !!", onde f é o número de covariáveis observadas. Dessa forma, pode-se avaliar a influência de tais variáveis sobre o traço latente que se deseja estudar.

Podemos então entender o modelo como sendo a mistura de u componentes, onde cada componente s segue uma distribuição paramétrica (produto de binomial, produto de multinomial). A cada componente associamos um peso !!, que corresponde

à probabilidade a priori de uma observação ter sido originada deste componente, sendo a distribuição da mistura dada pela soma ponderada de todos os componentes, conforme notação adotada por Genge (2014):

! !! !)= !!!!(!! !

!!!

,!!)

onde,

!! : distribuição de probabilidade da classe latente s

!!: vetor de variáveis observadas ou manifestas !!! ,!!!,…,!!" !!: probabilidade a priori da classe s (!! ∈ 0,1 ; !! !! = 1)

!!

!!: vetor de parâmetros específicos à classe latente s

!: vetor de todos os parâmetros para o modelo de classes latentes (mistura).

A distribuição apresentada acima pode ser interpretada como uma distribuição conjunta das variáveis observadas, obtida pela soma ponderada de um número finito u

de tabelas de contingência multivariadas, sendo que os MCL aproximam tal distribuição. Logo, unidades de observação i com respostas similares (correspondentes às variáveis manifestas ou observadas) tendem a se agrupar na mesma classe latente.

Por exemplo, cada componente s da mistura representada pela fórmula acima pode ser escrita da seguinte forma:

!! !! !!) = !!"! !!"! ! ! !!! ! !!! onde,

!!=(!!"!;! = 1,…,!;ℎ=1,…,!;! =1,…,!)

!= !!!!!!, ou seja, o número total de categorias de todas as m variáveis manifestas !!=(!

!"!;! = 1,…,!,ℎ =1,…,!;!= 1,…,!).

Logo, a fórmula acima pode ser entendida como o produto de distribuições multinomiais condicionalmente independentes de parâmetros !

!". Podemos reescrever

a fórmula para a distribuição de probabilidade conjunta assim:

! !! !)= !! !

!!!

!!"! !!"!

! !

!!! !

!!!

onde os parâmetros estimados pelo MCL são !! e !!"!. Logo, de posse das estimativas

!! ! !

!"! podemos, pelo teorema de Bayes, chegar a estimativa da probabilidade de que

cada unidade de observação pertença a cada classe latente s, dados os valores observados das variáveis manifestas !!:

Bastos e Silva 35

Os parâmetros dos MCL são geralmente estimados por MV através do algoritmo EM. O modelo básico apresentado acima não inclui covariáveis, logo a probabilidade de pertencer a cada classe latente é a mesma para todos os componentes da classe. No entanto, é possível utilizar covariáveis (incluindo interação entre as mesmas) para prever a probabilidade de pertencer a uma dada classe latente (Vermunt, 1977; Linzer & Lewis, 2011), sendo que existem diversas estratégias para a inclusão de covariáveis ao modelo básico.

Temos então o modelo de mistura dado por:

! !!,!! !)= !!"(!!,!!)!!(!! !

!!!

,!!)

onde !! é o vetor de covariáveis [!!!,…,!!"] , !!"(!!,!) é a probabilidade a priori da

classe s (!!(!!,!) ∈ 0,1 ; !! !!(!!;!) =1)

!! e !! é o vetor de coeficientes para

as covariáveis, de tamanho f + 1, correspondente à classe latente s. Observe que o peso agora é denominado !!" para explicitar que os pesos variam para cada unidade de

observação na classe latente s.

No pacote poLCA (Lewis, 2011) do software livre R, o efeito das covariáveis é modelado pela função de ligação logit multinomial (Agresti, 2002).

Nos modelos com covariáveis temos mais u -1 vetores de parâmetros !! a serem

estimados além dos parâmetros do modelo básico. Assim, temos a formulação final para a probabilidade a posteriori:

!(!|!!,!!) =

!!(!!,!!)!(!!;!!)

!!(!!,!!)

!

!!! !(!!;!!)

Tais modelos permitem que se avaliem os efeitos de covariáveis e de suas possíveis interações sobre a probabilidade a posteriori acima, revestindo-se então de fundamental importância para a interpretação da influência de tais variáveis concomitantes na probabilidade de pertencer a uma classe latente específica.

AELABORAÇÃO DO QUESTIONÁRIO DOS ESTUDANTES

O questionário dos estudantes foi elaborado com o objetivo de obter informações sobre o conhecimento financeiro dos estudantes das escolas municipais da cidade de Juiz de Fora, no estado de Minas Gerais, Brasil. Ele foi elaborado em três partes que passaremos a descrever.

Na primeira parte, foram elencadas as informações que necessitamos dos respondentes para a tipificação dos mesmos em termos das variáveis concomitantes referentes a idade, situação familiar, gênero e situação socioeconômica. Os dados solicitados são os seguintes:

Escola: ________________________; Turma: _______________________________ 1. Data de nascimento?____/_____/_____

2. Sexo: ( ) Masculino ( ) Feminino

3. Endereço (completo): _________________________________________________

Número ______ Complemento: ________________ CEP: ______________________

4. Você mora com:

36 Bastos e Silva 5. Quantas irmãs e irmãos você tem? Irmãs ____ Irmãos ____

6. Quantas pessoas moram na sua casa? ____

7. Quem sustenta sua família?

a) pai e mãe; b) pai apenas; c) mãe apenas; d) outros (quem?) ____________________________

8. Quem é a pessoa responsável por pagar as contas do mês, de planejar o que vai comprar e como vai gastar o dinheiro da família?

______________________________________________________________________

9. Sua casa tem ________ quarto(s) e ________ banheiro(s)

10. Qual é a escolaridade de seus pais? (Por favor, marque apenas um quadrado em cada coluna)

Mãe Pai Escolaridade

Não possui formação escolar

Estudou até a 4ª série do Ensino Fundamental Estudou até a 8ª série do Ensino Fundamental

Estudou até o Ensino Médio ou Curso Profissionalizante equivalente Estudou até o Ensino Superior

Na segunda parte, as perguntas foram elaboradas considerando a perspectiva de Educação Financeira Escolar presente em Silva & Powell (2013). Foram elaboradas doze perguntas com três opções de resposta cada uma. Apenas a primeira pergunta solicita ao estudante uma resposta aberta que justifique sua escolha, conforme podemos ver a seguir:

1) João ganhou R$ 100,00 de seu pai e guardou o dinheiro em uma gaveta no seu quarto. Ele queria comprar seu próprio presente no dia do seu aniversário que seria daí a 12 meses. Quando chegou o dia de comprar seu presente, ao pegar o dinheiro, João tinha:

a) Menos de R$ 100,00 b) Exatamente R$ 100,00 c) Mais que R$ 100,00

Explique sua opção: _________________________________________________________ __________________________________________________________________________ __________________________________________________________________________

Para responder as questões 2 e 3 considere a seguinte informação:

Um funcionário de um banco descobriu uma maneira de retirar 1 centavo por mês da conta de cada cliente do banco em todo o país e depositar diretamente em uma conta poupança que ele reservou só para esse dinheiro. Ele fez isso durante 5 anos.

2) Sobre a quantidade de dinheiro que o funcionário passou a ter em sua conta no final desse tempo, podemos afirmar:

a) Teria pouco dinheiro porque ele só pegava 1 centavo de cada cliente. b) Teria dinheiro suficiente para ele comprar, no máximo, um carro novo. c) Teria dinheiro suficiente para ele ficar rico.

3) Sobre a atitude do funcionário em desviar um centavo da conta dos clientes do banco você: a) Não vê nada de errado porque era só um centavo.

b) Acha que o funcionário é muito esperto e merece esse dinheiro. c) Acredita que o funcionário fez uma coisa errada.

4) Por que você gostaria de ter dinheiro?

a) Para comprar tudo o que deseja, sem se preocupar que o dinheiro acabe. b) Para ser uma pessoa conhecida e invejada na escola.

Bastos e Silva 37 5) Suponha que você consiga um emprego de “Jovem Aprendiz” e passe a ganhar R$ 1000,00 por mês.

O que você faria, com certeza, com este dinheiro?

a) Gastaria todo o dinheiro comprando as coisas que deseja e curtindo a vida. b) Guardaria sempre uma parte do dinheiro para fazer uma poupança.

c) Daria uma parte do dinheiro para ajudar seus pais nas despesas de casa e gastaria o resto.

6) A principal atitude de sua família, com relação ao uso do dinheiro, que você concorda, é: a) Comprar as coisas para casa como televisão, máquina de lavar, celulares sempre a prestação,

pagando durante muitos meses, porque esta é a única maneira de adquirir o que se quer. b) Planejar o que se quer comprar e só ir às compras quando tiver todo o dinheiro, porque assim

não fica devendo nada.

c) Não gastar dinheiro comprando coisas como televisão nova, celulares modernos e tablet.

7) Em sua casa tem uma televisão, mas a sua família quer comprar uma televisão nova, maior e com mais recursos tecnológicos. O que você acha que é uma boa idéia:

a) Obter todo o dinheiro antes para depois comprar a televisão à vista.

b) Comprar a televisão em 60 meses porque assim os seus pais podem pagar com calma. c) Não comprar a televisão nova porque pode faltar dinheiro em casa para outras coisas

importantes.

8) Quando você vai a uma lanchonete e pede um combo com sanduíche, batata frita e refrigerante e o vendedor te oferece uma batata frita grande e um refrigerante de 500 ml, se você pagar mais R$ 5,00, o que você acha disso?

a) Eu deveria aceitar porque estou tendo vantagem com a promoção. b) A vantagem da suposta promoção é do dono da lanchonete. c) Eu deveria recusar porque não preciso exagerar.

9) Se um adulto que está precisando de dinheiro para resolver problemas financeiros te pedisse sugestão de como obter dinheiro, o que você diria a ele?

a) Para pedir dinheiro a uma financeira (loja que empresta dinheiro a juros), porque ele só precisará apresentar o documento de identidade.

b) Procurar uma atividade extra para obter dinheiro para resolver os problemas financeiros. c) Não se preocupar com os problemas financeiros.

10) Quando você vê na televisão propagandas sobre coisas que você gosta e se interessa, você: a) Acha que aquela propaganda pode influenciar você a querer comprar aquelas coisas. b) Não acredita que uma propaganda pode influenciar você a consumir.

c) Apenas curte a propaganda e não pensa em nada.

11) Muitas coisas que você pede aos seus pais para comprar, como roupas, computador, celulares, são: a) Porque você precisa deles para estudar, para ir à escola.

b) Porque você quer muito ter.

c) Porque são coisas iguais ao que os seus colegas já possuem.

12) Quando você vê seus amigos e amigas e as pessoas adultas comprando novos celulares, já tendo um celular mais antigo, você:

a) Pensa que a pessoa fica feliz como você ficaria.

b) Acredita que a pessoa não precisaria ter comprado o celular, já que tem um que funciona bem. c) Pensa que se todo mundo fizer assim, vai ter muito mais lixo no mundo.

A terceira parte do questionário foi elaborada considerando as perguntas aplicadas a estudantes da faixa etária dos 15 anos pelo PISA/2012, disponibilizadas ao público após o inquérito. As mesmas foram traduzidas para o português do Brasil e são apresentadas a seguir.

13) Você recebe dinheiro de qual dessas fontes?

38 Bastos e Silva 14) Qual destas afirmações acerca de poupar dinheiro melhor se aplica a você?

(Assinale apenas uma opção)

a) Eu poupo a mesma quantidade de dinheiro a cada semana ou mês b) Eu poupo algum dinheiro a cada semana ou mês, mas a quantidade varia c) Eu poupo dinheiro só quando tenho algum de sobra

d) Eu poupo dinheiro só quando eu quiser comprar algo e) Eu não poupo nenhum dinheiro

f) Eu não tenho dinheiro, então eu não poupo

15) Você tem algum dos elementos seguintes?

(Por favor, assinale um quadrado em cada linha.)

Sim Não Não sei o que é

a) Conta bancária

b) Cartão de débito pré-pago

16) Você já aprendeu a administrar o seu dinheiro em algum curso? (Por favor, assinale um quadrado em cada linha.)

Sim Não a) Na escola, numa disciplina ou curso especificamente sobre como

administrar o nosso dinheiro

b) Na escola como parte de outra disciplina ou curso c) Numa atividade extra escolar

17) Quantas vezes discutiu questões de dinheiro (por exemplo, falar sobre os gastos, poupança, serviços bancários, de investimento) com estas pessoas?

(Por favor, assinale um quadrado em cada linha.) Nunca ou

quase nunca

1 ou 2 vezes por

mês

1 ou 2 vezes por

semana

Quase todos os dias Os pais / responsáveis ou outras relações adultas

Amigos

18) Se você não tem dinheiro suficiente para comprar algo que você realmente quer (por exemplo, uma peça de roupa, equipamento desportivo), o que você está mais inclinado a fazer?

(Assinale apenas um quadrado.)

a) Compra com o dinheiro que deveria ser usado para outra coisa b) Tenta pedir o dinheiro a um membro da família

c) Tenta pedir o dinheiro emprestado de um amigo d) Poupa para quando puder comprá-lo

e) Não o compra

Assim, o questionário foi constituído por um conjunto de 10 perguntas sobre características demográficas, familiares e socioeconômicas e 18 perguntas sobre o conhecimento e informações financeiras dos estudantes do Ensino Fundamental das escolas públicas brasileiras.

Sim Não a) Um mesada por fazer regularmente tarefas em casa

b) Uma mesada, sem ter que fazer quaisquer tarefas

c) Trabalhar fora do horário escolar (por exemplo, um emprego nas férias, trabalho em tempo parcial)

d) Trabalhar num negócio familiar

e) Empregos informais ocasionais (por exemplo, babá ou jardinagem) f) Presentes em dinheiro de amigos ou parentes