Tí

tulo

Nome d o A u to rEsta dissertação investigou a transparência do Poder Executivo dos estados brasileiros, a partir dos portais

eletrônicos. Trata-se de uma pesquisa descritiva, realizada por meio de um estudo de levantamento, com abordagem qualitativa. Os dados foram coletados

mediante observações nos portais eletrônicos e registrados com auxílio de um protocolo de observação, e através de entrevista aberta. A investigação da transparência nos portais revela que a

maioria dos estados apresenta capacidade média de atendimento aos parâmetros de análise definidos nos elementos publicidade, compreensibilidade e utilidade.

Esta capacidade indica atendimento às exigências legais, sem inovações ou diferenciais visando à transparência das informações públicas. A pesquisa possibilitou a estruturação de um ranking dos portais

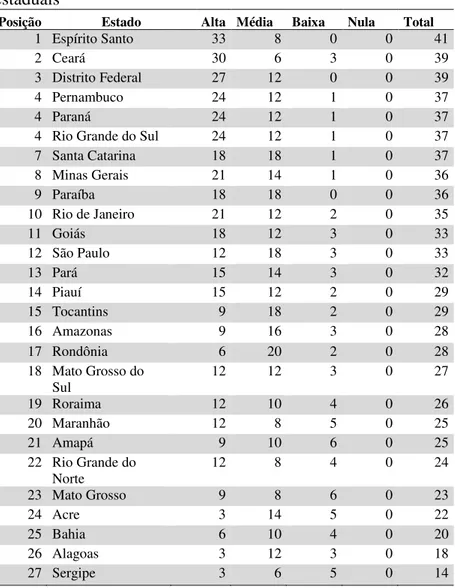

estaduais, no qual Espírito Santo, Ceará e Distrito Federal se apresentam como os destaques positivos, e Bahia, Alagoas e Sergipe os mais passíveis de melhoria.

O estado de Santa Catarina, na sétima posição do ranking, dispõe em grande parte capacidade média,

transparecendo possibilidades de melhoria em seu portal.

Florianópolis, 2015

DISSERTAÇÃO DE MESTRADO

TRANSPARÊNCIA DO PODER

EXECUTIVO DOS ESTADOS

BRASILEIROS: UM ESTUDO A

PARTIR DOS PORTAIS

ELETRÔNICOS

2015

FE R N A N D O TA G LIAR O JAH N S | TR A N SP A R Ê N C IA D O PO D ER EX EC U TIVO D O S E ST A D O S B R A SILEIRO S: UM ES TU D O A PA R TIR D O S PO R TA IS E LE TR Ô N IC O SUNIVERSIDADE DO ESTADO DE SANTA CATARINA – UDESC

CENTRO DE CIÊNCIAS DA ADMINISTRAÇÃO E SOCIOECONÔMICAS – ESAG PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO

CURSO DE MESTRADO ACADÊMICO EM ADMINISTRAÇÃO

FERNANDO TAGLIARO JAHNS

FERNANDO TAGLIARO JAHNS

TRANSPARÊNCIA DO PODER EXECUTIVO DOS ESTADOS BRASILEIROS: UM ESTUDO A PARTIR DOS PORTAIS

ELETRÔNICOS

Dissertação apresentada ao curso de Mestrado Acadêmico em Administração, do Programa de Pós-graduação em Administração, do Centro de Ciências da Administração e Socioeconômicas, da Universidade do Estado de Santa Catarina, como requisito parcial para obtenção do grau de Mestre em Administração.

Orientador: Fabiano Maury Raupp, Dr.

FLORIANÓPOLIS, SC 2015

Ficha catalográfica elaborada pela Biblioteca Central da UDESC

J25t Jahns, Fernando Tagliaro

Transparência do poder executivo dos estados brasileiros : um estudo a partir dos portais eletrônicos / Fernando Tagliaro Jahns. – 2015.

142 p. : il. ; 21 cm

Orientador: Fabiano Maury Raupp Bibliografia: p. 133-142

Dissertação (mestrado) – Universidade do Estado de Santa Catarina, Centro de Ciências da Administração e Socioeconômicas, Programa de Pós-Graduação em

Administração, Florianópolis, 2015.

1. Informação pública. 2. Portais da web. 3. Poder executivo. I. Raupp, Fabiano Maury. II. Universidade do Estado de Santa Catarina. Programa de

Pós-Graduação em Administração. III. Título.

FERNANDO TAGLIARO JAHNS

TRANSPARÊNCIA DO PODER EXECUTIVO DOS ESTADOS BRASILEIROS: UM ESTUDO A PARTIR DOS PORTAIS

ELETRÔNICOS

Dissertação apresentada ao curso de Mestrado Acadêmico em Administração, do Programa de Pós-graduação em Administração, da Universidade do Estado de Santa Catarina, como requisito parcial para obtenção do grau de Mestre em Administração.

Banca examinadora

Orientador: ________________________________________ Prof. Dr. Fabiano Maury Raupp

ESAG/UDESC

Membros:

__________________________________________ Profa. Dra. Paula Chies Schommer

ESAG/UDESC

__________________________________________ Prof. Dr. Nério Amboni

ESAG/UDESC

__________________________________________ Prof. Dr. Rogério João Lunkes

CSE/UFSC

AGRADECIMENTOS

Sou grato à minha família, em especial meus pais Renata e Martin (in memoriam), por me mostrarem os verdadeiros valores da vida e acreditarem e me incentivarem sempre. Meus irmãos Marcio e Marina por sempre me acompanharem. Ao meu filho Vicente, por me inspirar a buscar ser um homem e pai melhor a cada dia. A me ensinar o amor verdadeiro, incondicional.

Agradeço a inestimável contribuição de meus colegas de mestrado, hoje amigos, por dividirem comigo momentos de aprendizado, confraternização e angústias.

Aos colegas de Diretoria do Tesouro Estadual, diretor e gerentes, pela compreensão e auxílio ao longo destes dois árduos anos. À Diretora de Contabilidade Geral, Graziela Luíza Meincheim pela disponibilidade e contribuição à pesquisa. Agradeço em especial ao Professor e Orientador Fabiano Raupp por toda a sua ajuda e por acreditar e incentivar sempre. Aos professores Paula Chies Schommer e Nério Amboni pelo auxílio prestado no desenvolvimento da pesquisa e pela sua disponibilidade em compor a banca examinadora. Ao professor Rogério João Lunkes por compor a banca examinadora como membro externo.

À Universidade do Estado de Santa Catarina e todos os professores que de alguma maneira contribuíram para que eu chegasse até aqui.

RESUMO

cidadão.

ABSTRACT

The study investigated the transparency of the executive government of Brazilian states, from their homepages. This is a descriptive study, conducted through a survey study with predominantly qualitative approach. The data was collected from observations in the websites and registered through an observational protocol, and through an interview. The research of transparency in websites shows that most states have an average capacity of fulfilled the analysis parameters set out in the advertising, understandability and usefulness elements. This capacity indicates compliance with legal requirements, without innovations or focusing on differential transparency of public information. The responsiveness element indicated to be the most in need of development by states, seeking greater understanding by the users. The advertising element portrayed medium capacity for most of its parameters. The usefulness element performed with high capacity, demonstrating states concern to respect the law and disclose their financial information. The research allowed the development of a ranking of state´s websites, where Espírito Santo, Ceará and Distrito Federal showed as positive highlights, and Bahia, Alagoas and Sergipe the most willing to improvement. The state of Santa Catarina, ranked seventh and has largely medium capacity, leaking possibilities for improvement in its website. Some recommended aspects for Santa Catarina website are already covered by an upgrade plan or come under review by those responsible. The search result shows different possibilities of development by states seeking greater assistance to citizen needs.

LISTA DE FIGURAS

Figura 1 - Elementos da transparência ... 68

Figura 2 - Elemento Publicidade ... 88

Figura 3 - Elemento Compreensibilidade ... 96

LISTA DE QUADROS

Quadro 1 - Estados e endereços eletrônicos ... 63

Quadro 2 - Parâmetros da transparência ... 69

Quadro 3 - Modelo de análise (Continua) ... 70

Quadro 4 - Qualidade de acesso aos dados (Continua) ... 80

Quadro 5 - Qualidade da navegação ... 82

Quadro 6 - Frequência de atualização das informações ... 84

Quadro 7 - Possibilidade de consultas por diferentes períodos ... 86

Quadro 8 - Uso de linguagem acessível ... 89

Quadro 9 - Uso de recursos que facilitam o entendimento (Continua) ... 90

Quadro 10 - Fornecimento de informações complementares .. 92

Quadro 11 - Ações de formação dos usuários (Continua) ... 93

Quadro 12 - Interação com usuários ... 95

Quadro 13 - Evidenciação de cumprimento dos aspectos legais ... 98

Quadro 14 - Disponibilização de séries históricas (Continua) 99 Quadro 15 - Disponibilização de dados para download (Continua) ... 100

Quadro 16 - Confiabilidade das informações ... 102

Quadro 17 - Disponibilização de todas as fases da execução orçamentária e financeira, com detalhamento da arrecadação e das despesas. (Continua) ... 103

Quadro 18 - Disponibilização de informações sobre Procedimentos licitatórios, convênios, contratos e sobre os servidores (Continua) ... 105

Quadro 19 - Pertinência das informações (Continua) ... 107

LISTA DE TABELAS

LISTA DE ABREVIATURAS

APT Administração Pública Tradicional

CLAD Centro Latino-americano de Administração para o Desenvolvimento

e-GOV Governo Eletrônico

CGU Controladoria Geral da União LRF Lei de Responsabilidade Fiscal LAI Lei de Acesso à Informação NGP Nova Gestão Pública

NSP Novo Serviço Público

SUMÁRIO

1. INTRODUÇÃO ... 21

1.1 EXPOSIÇÃO E DISCUSSÃO DO TEMA E DO PROBLEMA ... 21

1.2 OBJETIVOS DA PESQUISA ... 24

1.3 JUSTIFICATIVA DO ESTUDO ... 25

1.4 ESTRUTURA DO TRABALHO ... 29

2. REVISÃO DA LITERATURA ... 31

2.1 ACCOUNTABILITY ... 31

2.2 TRANSPARÊNCIA DAS INFORMAÇÕES PÚBLICAS ... 38

2.2.1 Transparência enquanto dimensão de accountability ... 38

2.2.2 Transparência na perspectiva legal ... 42

2.2.3 Transparência das finanças públicas ... 45

2.3 GOVERNO ELETRÔNICO ... 49

2.3.1 Tecnologias da Informação e Comunicação na Administração Pública ... 50

2.3.2 Governo eletrônico ... 52

2.3.3 Portais eletrônicos ... 57

3 PROCEDIMENTOS METODOLÓGICOS ... 61

3.1 TIPOS DE PESQUISA ... 61

3.2 POPULAÇÃO ... 62

3.3 INSTRUMENTOS DE COLETA E ANÁLISE DE DADOS ... 64

3.4. MODELO DE ANÁLISE ... 66

4 RESULTADOS E ANÁLISE DA PESQUISA EMPÍRICA. ... 79

4.1 TRANSPARÊNCIA POR MEIO DOS PORTAIS ELETRÔNICOS DOS ESTADOS BRASILEIROS ... 79

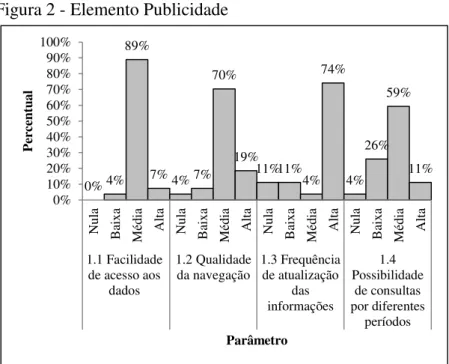

4.1.1 Publicidade ... 79

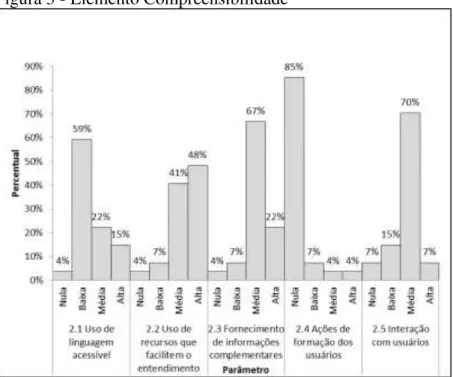

4.1.2 Compreensibilidade ... 88

4.2 SANTA CATARINA ... 116

4.2.1 Publicidade ... 116

4.2.2 Compreensibilidade ... 117

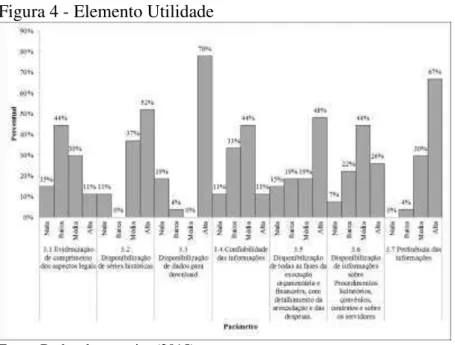

4.2.3 Utilidade ... 119

4.2.4 Sugestões de Melhoria ... 120

4.2.5 Percepções dos responsáveis pelo Portal ... 122

5 CONCLUSÕES E RECOMENDAÇÕES PARA TRABALHOS FUTUROS ... 127

5.1 CONCLUSÕES ... 127

5.2 RECOMENDAÇÕES ... 130

5.3 LIMITAÇÕES DA PESQUISA ... 131

1. INTRODUÇÃO

Esta pesquisa tem como tema a transparência dos atos do poder público, mais especificamente dos estados, e sua evidenciação. O contexto que demanda ação dos estados neste sentido, a exposição do tema e problema de pesquisa, os objetivos geral e específicos, bem como a importância do estudo e a estrutura no desenvolvimento da pesquisa são abordados a seguir.

1.1 EXPOSIÇÃO E DISCUSSÃO DO TEMA E DO PROBLEMA

A transparência dos atos públicos está prevista na legislação brasileira desde a Constituição Federal de 1988 (BRASIL, 1988), ganhando destaque com o advento da Lei Complementar nº 101 (BRASIL, 2000), da Lei Complementar Federal nº 131 (BRASIL, 2009) e da Lei nº 12.527 (BRASIL, 2011). Este tema possui papel de relevância para o controle e a consolidação da democracia no país, pois pode contribuir para que o cidadão, destinatário dos atos públicos, tenha conhecimento e confiança na atuação da gestão pública (GRIMMELIKHUIJSEN, 2012).

Organizações Não-Governamentais e grupos informais focados nas lutas contra a corrupção e a favor do bom uso dos recursos públicos (ANDERSSON; BERGMAN, 2009). Nos últimos anos, a gestão pública brasileira tem reagido a estas tendências e, especialmente a partir da Lei de Acesso à Informação (BRASIL, 2011), está sendo marcada pela busca ao cumprimento das legislações existentes e criação de novas leis com enfoques correlatos.

A evolução das TIC foi e continua sendo fundamental neste processo de disponibilização das informações públicas. Tendências de disponibilização das informações conjugadas com a edição e regulamentação de legislação acabam por permitir uma melhor estruturação das informações públicas. Todavia, a falta de um padrão, predominando a existência de diferentes estruturas de comunicação nos estados brasileiros, faz com que nem sempre a informação disponibilizada seja de fácil acesso e entendimento aos interessados (PINHO, 2006). Isso ocorre muito em função da quantidade e tamanho dos estados e municípios e diferenças econômicas e sociais nas diversas regiões do país (BASTIDA; BENITO, 2007).

Pinho, Iglesias e Souza (2005) destacam que mais do que a disponibilização dos serviços e informações pelos governos, o e-gov tem papel de melhorar seu desempenho com estas ferramentas. Os autores acrescentam que o governo eletrônico busca além de oferecer serviços ao cidadão, à construção de accountability que contempla em suas dimensões a transparência dos atos públicos e a efetiva participação da população no processo democrático. Uma das ferramentas que mais se destacam como forma de instrumentalizar o e-gov visando à transparência pública é o portal eletrônico dos diversos entes da federação.

Neste contexto, a accountability pode ser entendida, de forma simplificada, como a responsabilização do gestor público pelos atos e omissões realizados durante sua gestão (CENEVIVA, 2006). O processo de construção de accountability e o avanço da democracia estão intimamente relacionados ao papel dos mecanismos de transparência dos gastos públicos. Para tanto, os governantes têm a obrigação de apresentar e responder por seus atos, permitindo que a população tenha acesso às ações, seus custos e resultados, e participe do processo de controle do recurso público. Para tanto, os portais de transparência podem contribuir para que os governantes possam cumprir com estas obrigações (RAUPP, 2011).

Caba-Pérez e López-Hernández (2009), sobre a transparência pública dos países pertencentes ao Mercosul, destacam as dificuldades de critérios, ou seja, uma falta de uniformidade ou consenso sobre as informações disponíveis, e a presença de formatos discrepantes da informação como um dos principais pontos críticos.

Torna-se pertinente, portanto, pesquisar os portais de transparência dos estados brasileiros para poder avaliá-los como efetivos instrumentos de transparência das finanças públicas. Neste contexto, chega-se ao seguinte problema de pesquisa: De que maneira os portais eletrônicos do poder executivo dos estados brasileiros, em particular o Estado de Santa Catarina, têm sido utilizados para promoção da transparência?

1.2 OBJETIVOS DA PESQUISA

Na busca de respostas para o problema de pesquisa formulado, tem-se como objetivo geral desta pesquisa analisar como os portais eletrônicos do poder executivo dos estados brasileiros, em especial o Estado de Santa Catarina, têm sido utilizados para promoção da transparência.

Para o alcance do objetivo geral, buscam-se os seguintes objetivos específicos:

Propor um modelo de análise dos portais eletrônicos estaduais;

Identificar a capacidade de transparência dos portais eletrônicos do Poder Executivo dos Estados brasileiros quanto aos critérios estabelecidos;

Identificar as melhores práticas de transparência apresentadas pelos portais eletrônicos estaduais nos elementos analisados;

1.3 JUSTIFICATIVA DO ESTUDO

A accountability tem sido tema de diversos estudos (CENEVIVA, 2006), especialmente em gestão pública (ROCHA, 2011). No entanto, a análise desta temática em relação aos portais de transparência estaduais ainda apresenta diversos aspectos a serem estudados, como a capacidade de adaptação aos usuários e instituições (ALLEGRETTI; PLATT NETO, 2011) e a prioridade dada pelos gestores públicos ao tema da transparência (CAMPOS; PAIVA; GOMES, 2012). Estudos realizados ao longo dos últimos anos também têm encontrado em suas análises aspectos a serem mais bem analisados e desenvolvidos, podendo ser salientados a geração de afirmações mais assertivas e mais conhecimento (PINHO, 2006) e novos indicadores para avaliação da transparência (CRUZ; FERREIRA; SILVA; MACEDO, 2011). Não menos relevante, destaca-se a necessidade de mais pesquisas na área que busquem analisar com maior profundidade a forma como a gestão pública está sendo afetada pelo processo de construção da accountability, e a sua relação governo-cidadão (PINHO, 2008). Uma avaliação dos diversos aspectos da transparência nos portais eletrônicos dos estados brasileiros aparece como um gap neste contexto. Portanto, sendo o tema transparência pública e governo eletrônico relativamente novo e em desenvolvimento no país (CRUZ et al., 2012; CAMPOS; PAIVA; GOMES, 2012), o estudo busca, através da análise dos portais estaduais e da identificação de melhores práticas, avaliar como estes estão estruturados e se estão efetivamente evoluindo como instrumentos de transparência dos gastos e dos resultados públicos.

recursos possíveis para desenvolver melhores ferramentas de comunicação e disponibilização das informações. Allegretti e Platt Neto (2011) vão além quanto a isto, destacando que esta disponibilização de informações ao cidadão deve ocorrer em tempo real. Uma possível evidência que justifica esta carência encontrada no estudo de Campos, Paiva e Gomes (2013), refere-se ao fato de que muitos portais evidenciam o não cumprimento completo da legislação, além de não se apresentarem como prioridade do gestor público, utilizando linguagem não compreensível ao cidadão comum e dificuldades de acesso ao conteúdo dos portais.

Tanto o aspecto legal quanto a tecnologia envolvida no processo de transparência dos entes da federação se apresentam como meios para o atingimento de um objetivo maior, atender anseios e direitos da sociedade quanto à informação referente aos recursos públicos e atos de seus representantes legais. Maior acesso a informação e sua compreensão pode auxiliar no processo de participação da sociedade nas ações públicas e, em última instância, o serviço público a todos os cidadãos.

As boas práticas relacionadas à transparência da gestão pública e as dificuldades de relatá-las pela academia são destaque em alguns estudos (CAMPOS; PAIVA; GOMES, 2012; CRUZ et al., 2012; ALLEGRETTI; PLATT NETO, 2011). Cruz et al. (2012) relatam que alguns órgãos internacionais desenvolveram códigos de boas práticas de transparência na gestão pública, que podem ser utilizados como base para estudos comparativos. Dentre estas instituições destacam-se a Organisation for Economic Cooperation and Development (OECD), o Fundo Monetário Internacional (FMI) e a International Federation of Accountants (IFAC).

preenchimento dos gaps mencionados em outros estudos, como a dispersão de informações em mais de um sítio eletrônico (ALLEGRETTI; PLATT, 2011), baixa interatividade com o cidadão (PINHO, 2006), linguagem que dificulta o acesso (CAMPOS; PAIVA; GOMES, 2012) e informações incompletas (CRUZ et al., 2012). De modo concreto, possibilitará demonstrar a efetividade dos portais em servir como ferramenta para a transparência das informações públicas, sendo mais um passo no processo de evolução democrática do país.

O desenvolvimento de uma modelo de análise permite condensar diversas informações examinadas em diferentes pesquisas em uma, de modo a analisar diferentes entes com critérios abrangentes e semelhantes. A possibilidade de analisar a população de estados ou maior número de municípios pode permitir maior comparação e busca de melhores critérios de análise da realidade do tema.

Além de poder servir como uma ferramenta de análise para diferentes pesquisas, os resultados apresentam a possibilidade de subsidiar os entes da federação com informações e sugestões visando a melhoria da transparência das informações e atendimento aos interesses dos cidadãos. A utilização de melhores práticas como benchmarking pode ser um atalho para melhoria da gestão e da efetiva transparência das informações.

participação da população nas discussões e decisões a respeito das finanças públicas são trazidos à tona neste cenário. Em função disso, a transparência das receitas e dos gastos públicos, e outras informações a eles pertinentes, passam a ser essenciais e utilizadas como ferramenta incentivando este processo.

Mesmo já fazendo parte da legislação há alguns anos, é importante verificar o atendimento dos portais às exigências legais, inclusive permitindo identificar se diferentes estados, com todas as suas peculiaridades sociais e econômicas, estão de acordo com uma legislação única. Autores como Pinho (2006), Allegretti e Platt Neto (2011), Campos, Paiva e Gomes (2012) e Cruz et al. (2012) destacam a importância e o atendimento à legislação por parte dos portais. A análise dos portais permite identificar instrumentos e até mesmo um modelo ou benchmarking de transparência do gasto público, permitindo que diferentes estados se valham de melhores práticas na área, independente de legislações específicas. Além dos aspectos de disponibilização das informações e esforço para compreensão por parte do usuário, a possibilidade de acompanhamento por parte do cidadão das receitas e despesas planejadas e realizadas pelo setor público e, por fim, o resultado da gestão, é ao mesmo tempo um avanço no modelo nacional de gestão pública e um fator básico para o atendimento dos interesses da coletividade.

1.4 ESTRUTURA DO TRABALHO

O desenvolvimento da pesquisa está estruturado em cinco capítulos. No primeiro, são descritos os tópicos iniciais do trabalho. Aborda-se o tema e o problema que originaram a pesquisa, os objetivos geral e específicos, bem como a justificativa do estudo e a organização do trabalho.

O segundo capítulo contempla a revisão da literatura. Nele discute-se, primeiramente, a conceituação de accountability e seu papel no modelo de gestão Novo Serviço Público. Na sequência, abordam-se a transparência enquanto dimensão da accountability, na perspectiva legal e, especialmente, a transparência do gasto público. Em seguida, trabalham-se os conceitos de governo eletrônico destacando o papel das tecnologias da informação e comunicação na Administração Pública e, mais especificamente, o uso de portais eletrônicos.

No terceiro capítulo são apresentados os procedimentos metodológicos adotados. Este capítulo contempla o delineamento da pesquisa, os instrumentos de coleta e análise dos dados, descrição da população analisada e o modelo de análise desenvolvido.

2. REVISÃO DA LITERATURA

Este capítulo apresenta um quadro conceitual sobre accountability e transparência, necessários para fundamentar a análise dos portais eletrônicos do Poder Executivo Estadual. Como este estudo trata principalmente da transparência dos elementos financeiros pela gestão pública, inicia-se a discussão apresentando-se o termo accountability.

Passa-se, então, à discussão do termo transparência, com ênfase na transparência das informações públicas. O debate busca destacar a transparência enquanto dimensão da accountability, seguindo uma discussão sobre a perspectiva legal da transparência das informações públicas e, finalmente, a transparência das finanças públicas, um dos temas centrais da pesquisa.

No sentido de aproximar os conceitos de accountability e transparência dos portais eletrônicos, discute-se o governo eletrônico (e-gov). O governo eletrônico, no contexto da pesquisa, aparece como instrumento fundamental ao permitir a discussão sobre o uso das tecnologias da informação e comunicação pela administração pública e, mais especificamente, dos portais eletrônicos dos executivos estaduais para aproximar a gestão pública do cidadão.

2.1 ACCOUNTABILITY

suficientes para a responsabilização dos gestores. Para a autora, a qualidade na relação entre governo e cidadão é fundamental para o sucesso da accountability. Defende ainda que as atitudes e comportamentos do governo espelham as atitudes e comportamentos do cidadão. Segundo a autora, portanto, a accountability de um ente depende tanto de fatores internos quanto externos à gestão.

Behn (1998) ressalta que a accountability no setor público, ao contrário da iniciativa privada, não é uma opção do gestor ou da gestão, e sim uma obrigatoriedade diante de toda a sociedade. O autor acrescenta que esta obrigatoriedade independe do paradigma de gestão governamental, uma vez que em todos os modelos de gestão o governo deve sempre buscar o interesse do cidadão em todos os seus atos, e o gestor deve responder por seus atos durante sua administração.

Para melhor entender o conceito, Koppell (2005) o divide em cinco tipologias ou dimensões, transparência, imputabilidade, controlabilidade, responsabilidade e responsividade. Enquanto a transparência e a imputabilidade são as bases do conceito e do entendimento de accountability, controlabilidade, responsabilidade e responsividade auxiliam na complementação do conceito, fundadas nas duas primeiras concepções. A dimensão da transparência, conforme o autor, é fundamental para a accountability como instrumento de acesso ao desempenho do governo, obrigação das entidades de publicizar seus atos.

premissa de que os atos dos atores possam e devam ser objeto de apreciação do destinatário dos atos públicos.

Kristiansen et al. (2009) salientam que a accountability necessariamente demanda transparência e controlabilidade. O processo, segundo os autores, deveria permitir sempre a apreciação e questionamentos da população. Qualquer tema relacionado às finanças públicas, a qualquer tempo, deveria ser aberto aos cidadãos para acompanhamento, ainda conforme os autores.

Koppell (2005) descreve responsabilidade afirmando que é um complemento à controlabilidade. Enquanto esta centra-se no cumprimento ao destinatário do serviço público, aquela representa o respeito à legislação e regulamentos por parte da gestão. Também com um conceito voltado ao controle, a responsividade, descreve em que grau a organização atende as demandas e necessidades do cidadão. O foco da responsividade das demandas é baseado nas preferências da população, e das necessidades no atendimento aos objetivos das políticas adotadas. Segundo Rocha (2011, p. 84), ela é

formada por “processos de avaliação e responsabilização

permanente dos agentes públicos que permitam ao cidadão controlar o exercício do poder concedido aos seus representantes".

que o cidadão, neste novo mecanismo, pode acompanhar e participar do processo de gestão, discutindo desde o planejamento até a avaliação das metas definidas para a gestão pública.

Pinho e Sacramento (2009) reforçam a obrigação e responsabilização dos gestores públicos em prestar contas e responder pelos atos realizados, com enfoque punições em caso de malfeitos. Os autores dividem a accountability em dois momentos: answerability e enforcement. O primeiro momento, segundo os autores, trata da obrigação do gestor público em responder por seus atos, informando e justificando suas ações. Já o segundo refere-se a efetivas punições ou prêmios a estes gestores por suas ações na função pública.

Pinho e Sacramento (2009) destacam ainda o alerta do Centro Latino-americano de Administração para o Desenvolvimento (CLAD), organismo público internacional de caráter intergovernamental, englobando 21 países das Américas e da Europa, e busca um intercâmbio de experiências e conhecimentos entre os mesmos visando reformas e modernizações da Administração Pública. O alerta do CLAD mencionado por Pinho e Sacramento (2009) salienta que o valor político para a accountability depende do desenvolvimento da capacidade dos cidadãos em participar das metas e decisões das políticas públicas e o desenvolvimento dos controles institucionais que permitam avaliação das ações do poder público.

A accountability é fundamental para a

diretamente vinculadas à seleção dos governantes e da vigilância sobre suas ações (ROCHA, 2011, p.84).

Ao discorrer sobre o paradigma da gestão pública, Behn (1998) afirma que mais do que apenas enfrentar a corrupção, ele busca especialmente as melhores práticas, o melhor desempenho da Administração, saindo de uma accountability que abrange apenas política, para uma accountability democrática, que envolve tanto a parte política quanto administrativa da tomada de decisão do gestor público. No primeiro caso a população não se preocupa com a burocracia, delegada às cegas para o gestor, e apenas com o processo político e especialmente eleitoral. Já no segundo caso, o cidadão mais do que se preocupar com estes aspectos, participa efetivamente do processo democrático de gestão.

Pinho e Sacramento (2009) enfatizam que, apesar dos diversos avanços do Brasil nas últimas décadas, como a criação de conselhos populares, o orçamento participativo, os portais de transparência, ainda não é possível afirmar que o país apresenta uma cultura de accountability em sua plenitude. Ainda persistem atitudes patrimonialistas e conservadoras em nossa gestão pública, como nepotismo e autoritarismo, os autores caracterizam o Brasil como um “país em progresso” no

tema.

autor, é uma real interação dos conceitos anteriores com uma base moral, buscando educar, mobilizar e construir novas coalizões para melhoria da gestão pública e do atendimento aos interesses da coletividade.

Nessa busca, dentro de um novo modelo de gestão, importante verificar diferentes conceitos e ideias apresentadas para a accountability. Diversos autores apresentam classificações do conceito e atuação da accountability (GRAY e JENKINGS, 1993; O´DONNELL, 1998; PRADO, 2004; CENEVIVA, 2006). Gray e Jenkins (1993) caracterizam a accountability como um relacionamento entre três partes. De um lado, a Administração Pública, que executa as ações e tem obrigação de apresentar e responder por elas. De outro lado está o que chamam de principal, que são os interessados nesta ação e no desempenho da gestão. O ponto de encontro entre os dois atores é o código, que é o padrão, sistema, desenvolvido para uma relação mais clara e efetiva entre eles.

O ́Donnell (1998) a separa em vertical e horizontal. A

Prado (2004), por sua vez, separa a accountability em duas dimensões, interna e externa. Na accountability interna, são consideradas a gerencial, da relação entre o servidor e seus superiores hierárquicos, e a profissional, da relação com stakeholders. Na dimensão externa, são apresentadas a accountability política, a accountability legal, a accountability financeira, que analisa o desempenho financeiro e a accountability pública, controle realizado diretamente pela população.

A mensuração da performance no processo de accountability é também discutida por Bolton (2003), ao comparar que, mesmo por motivos distintos, tanto a iniciativa privada quanto o setor público a buscam. Acrescenta que o setor público tem sido recentemente encorajado ou até mesmo forçado a medir seu desempenho para apresentar os resultados aos cidadãos. Complementa afirmando que não se trata apenas de informar dados, e sim que seja capaz de apresentar importantes informações e que possibilitem um acompanhamento por parte da população e ação por parte do gestor.

Bracci (2009) considera o papel legitimador da accountability, afirmando que seu processo busca o reconhecimento externo de ações internas. Completa afirmando que os sistemas de accountability não podem ser rígidos, tendo a possibilidade de serem alterados de acordo com as mudanças na estrutura institucional. O autor defende também que a autonomia institucional e a accountability pública sejam princípios básicos, indissociáveis da gestão.

dentro da accountability, torna-se ferramenta fundamental no controle social.

A accountability apresenta, portanto, uma amplitude grande, com diversas dimensões, mecanismos, classificações e modelos de análise. Denhardt (2011, p. 267) corrobora com o conceito, ao salientar a obrigação dos servidores e gestores públicos em respeitar padrões, controles, normas e valores em um sistema de responsabilidade voltado ao interesse da coletividade. Para a pesquisa é então necessário focar em alguns de seus aspectos, permitindo uma melhor análise. A transparência das informações públicas, um de seus focos, é descrita na próxima seção.

2.2 TRANSPARÊNCIA DAS INFORMAÇÕES PÚBLICAS

Partindo da ampla conceituação da accountability na gestão pública, a próxima seção trata de uma de suas dimensões, a transparência das informações públicas. Para o desenvolvimento da seção, foi destacada a transparência como dimensão da accountability, os aspectos legais que envolvem a transparência das informações públicas e a transparência em relação ao aspecto financeiro da gestão pública.

2.2.1 Transparência enquanto dimensão de accountability

A criação de sistemas de divulgação do desempenho organizacional, em especial das organizações públicas, é uma busca por maior accountability, segundo Cunningham e Harris (2005). Ainda de acordo com os autores, esta disponibilização tem como objetivos melhorar os resultados dos governos e comunicar estes resultados, sendo básicos para a accountability e permitindo a prestação de contas e possíveis punições por irregularidades.

o exercício do controle estendido no tempo, que vai além da eleição para abrigar o mandato dos eleitos, é fortemente condicionado pela transparência e visibilidade dos atos do poder público. Todas as decisões governamentais devem ser conhecidas pelo povo soberano, uma vez que o eixo do regime democrático está no controle dos governantes pelos cidadãos. [...] A transparência das ações governamentais não

esgota a busca da accountability durante os

mandatos, porém, é um requisito fundamental para a efetivação de seus instrumentos institucionais, pois sem informações confiáveis, relevantes e oportunas, não há possibilidade de os atores políticos e sociais ativarem os mecanismos de responsabilização.

Otenyo e Lind (2004) definem transparência como estrutura legal, institucional e política que tornam informações sobre as características governamentais e da sociedade disponíveis para os interessados de dentro e de fora do sistema político. Conceitualmente, a transparência é então de interesse tanto do cidadão quanto dos atores políticos, visando sempre o interesse da coletividade.

Apesar de destacar que o processo de accountability em geral, e a transparência das informações públicas em particular, é desafiador não apenas no Brasil, mas em todo o mundo, Pinho e Sacramento (2009) defendem que o país apresentou muitos avanços nos últimos 20 anos. Acrescem, contudo, que ainda há um longo caminho para o país se considerar accountable, mas que o caminho e as estruturas estão avançando neste sentido.

Características de diferentes países ou organizações são fatores importantes para compreender a implementação do processo de transparência (BASTIDA; BENITO, 2007). De acordo com os autores, é considerado consenso que governos menos centralizados apresentam melhores níveis de transparência. Afirmam que governos conservadores e progressistas apresentam níveis semelhantes de transparência voltada ao orçamento público. Kristianesen at al. (2009) concordam que a descentralização tende a melhorar a transparência, porém salientam que também acaba por criar outras oportunidades para a corrupção na gestão.

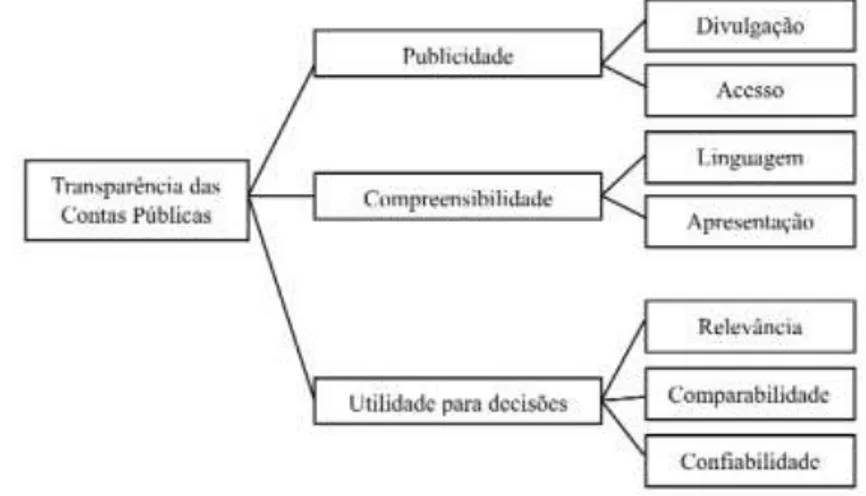

Platt Neto et al. (2002) classificam a transparência pública através de três elementos: publicidade, compreensibilidade e utilidade. O elemento publicidade refere-se à ampla divulgação e acesso as informações. Já a compreensibilidade tem relação com a linguagem e apresentação dos dados postos à disposição. A utilidade, por sua vez, tem como características a relevância, comparabilidade e confiabilidade dos dados para os mais diversos interessados (PLATT NETO et al., 2002).

Visando esta busca por transparência que englobe todo o Estado, Fox, Haight e Palmer-Rubin (2011) mencionam a necessidade de uma mudança profunda e a criação de uma cultura de transparência. Trata-se de uma mudança de valores, atitudes e de visão dos gestores públicos e demais atores envolvidos no processo de gestão. Essa mudança cultural permitirá o alcance da legitimidade junto aos envolvidos no processo, alterando as expectativas, práticas e crenças do Estado e da Sociedade.

Neste contexto de busca por legitimidade, Rocha (2011, p.85) destaca a transparência no processo de participação popular, e que esta,

[...] para ser efetiva demanda informações precisas e confiáveis que permitam ao cidadão construir um quadro referencial da atuação do governo e, a partir daí, atuar no sentido de exigir que os representantes expliquem as suas ações, mudem sua forma de agir ou mesmo alterem os objetivos das políticas públicas.

Bordignon e Minelli (2001) ressaltam que a transparência permite que se alcance um maior controle mesmo em estruturas políticas menos organizadas e estruturadas. Neste sentido, Grimmelikhuijsen (2012) defende que os níveis de transparência são definidos através do quanto uma organização está disposta a permitir que os cidadãos monitorem seu desempenho e participem de seus processos políticos. Para avaliar a performance, o autor destaca a importância da compreensibilidade e oportunidade, ou seja, a importância de que as informações sejam inteligíveis e apresentadas tempestivamente para seus usuários. Afirma ainda que, conforme entendimento geral, informações sobre o desempenho das organizações auxilia uma tomada de decisão mais racional e consciente por parte do cidadão.

gestor e para facilitar e permitir maior participação do cidadão, como destacam Pérez e Hernández (2009), ao mencionar o Protocolo Constitutivo do Parlamento do Mercosul. Os autores ressaltam a importância da comparabilidade entre os dados de diferentes Estados, de modo a permitir a evolução da transparência e, consequentemente, da accountability. Para permitir essa comparabilidade, é essencial definir um modelo padrão entre os diferentes entes, buscando também o consenso em relação a quais dados devem ser disponibilizados.

Outro ponto essencial ao tratar da transparência na gestão pública é seu reflexo na confiança do cidadão em relação ao governo. Grimmelikhuijsen (2012) evidencia em sua pesquisa que o conhecimento da performance é fundamental, mas não é o único aspecto e não garante o sucesso na relação entre confiança e transparência na gestão pública. Por outro lado, afirma que o fato de ser aberto e transparente em relação às contas públicas afeta positivamente a visão do cidadão, uma vez que permite maior entendimento e aproxima o governo do cidadão.

2.2.2 Transparência na perspectiva legal

A Constituição Federativa do Brasil, de 1988, apresenta cinco princípios norteadores da Administração Pública, legalidade, impessoalidade, moralidade, eficiência e publicidade. O último princípio evoca que todas as ações públicas devem ter caráter informativo, educativo ou de orientação social (BRASIL, 1988). O artigo 70 da mesma carta magna reforça a obrigação de prestar contas de todas as atividades que envolvam recursos públicos, tanto perante órgãos de controle quanto ao cidadão.

artigo 48, no capítulo sobre transparência, controle e fiscalização, alterado pela Lei Complementar 131 (BRASIL, 2009), prescreve:

Art. 48. São instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal; e as versões simplificadas desses documentos.

Parágrafo único. A transparência será assegurada também mediante:

I – incentivo à participação popular e realização

de audiências públicas, durante os processos de elaboração e discussão dos planos, lei de diretrizes orçamentárias e orçamentos;

II – liberação ao pleno conhecimento e

acompanhamento da sociedade, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público;

III – adoção de sistema integrado de

administração financeira e controle, que atenda a padrão mínimo de qualidade estabelecido pelo Poder Executivo da União (...).

Tratando a transparência como um ingrediente básico da accountability, Pinho e Sacramento (2008) reforçam a sensação de confiança da população por ela gerado. Ao destacar a implantação da LRF, os autores sustentam que a transparência deve fazer parte das diversas etapas da gestão, incorporada desde o planejamento até o controle dos atos públicos, sendo fundamental no processo de responsabilização dos gestores e, por fim, de accountability.

endividamento e “ao tornar mais transparente e responsiva a decisão de um nível de governo em relação aos demais”. Este

novo papel tem permitido uma evolução no desenvolvimento econômico do setor público. Mesmo apresentando estes avanços, os autores ressaltam que, no Brasil, o controle ainda está mais focado nos processos de ação governamental do que na discussão efetiva da gestão pública e sua prestação de contas.

Cruz et al. (2012) destacam o papel da LRF para a transparência das informações públicas, ao obrigar o gestor a divulgar os dados de períodos anteriores e do atual, com ampla divulgação em meios eletrônicos com livre acesso à população. Destarte o preceito legal de divulgar as informações, a

transparência diz respeito à “disposição de informar ou, ainda,

responsabilidade em prestar contas (accountability) em decorrência da responsabilidade da gerência de recursos

públicos” (CRUZ et al., 2012, p. 157-158).

A Lei de Acesso à Informação - LAI (BRASIL, 2011) veio para regulamentar o artigo 5º, inciso XXXIII, da Constituição Federal e explicitar o papel da transparência na gestão pública. Em seu artigo 3º, postula que

Os procedimentos previstos nesta Lei destinam-se a asdestinam-segurar o direito fundamental de acesso à informação e devem ser executados em conformidade com os princípios básicos da administração pública e com as seguintes diretrizes:

I - observância da publicidade como preceito geral e do sigilo como exceção;

A LAI, reforçando seu papel no incentivo à transparência pública e, em aspecto mais abrangente à accountability, dispõe em seus artigos 8º e 10º exigências legais que evidenciam esta diligência. O parágrafo 1º do artigo 8º obriga em seus incisos que os entes da federação apresentem a estrutura organizacional, competências, endereço, telefone e horário de atendimento ao público (inciso I), registro de qualquer repasse ou transferência efetuado (inciso II), registros das despesas (inciso III), informações sobre os processos licitatórios (inciso IV), link com informações sobre programas, ações, projetos e obras (inciso V), respostas a perguntas frequentes de interesse da sociedade (inciso VI). No parágrafo 3º do artigo 8º, a LAI impõe aos entes que disponham os relatórios em diferentes formatos eletrônicos, inclusive possibilitando ao usuário a realização de download e manipulação dos dados. O parágrafo 10º do artigo 8º da LAI exige que os entes apresentem formulário eletrônico em seus portais para pedidos de informações por parte de qualquer interessado.

Mesmo a transparência das finanças e orçamentos públicos sendo definida e estipulada pela legislação, ela pode ser interpretada de diferentes formas e não necessariamente alcançar os objetivos pretendidos pelo legislador (KRISTIANSEN et al., 2009). Diferentes entendimentos sobre o tema, entre os poderes executivo e legislativo, representam um dos argumentos que os autores utilizam para sustentar a importância da transparência, permitindo ao cidadão conhecer e confiar em seus representantes no poder.

2.2.3 Transparência das finanças públicas

federação deve ser inteligível, enfatizando que a simples apresentação dos dados do orçamento e das finanças públicas não significa intrinsecamente transparência. Ainda segundo os autores, é fundamental que as informações espelhem de forma fiel o que ocorre, denotando correção e aumentando a confiança do cidadão.

Bresser Pereira (1997) considera a importância da transparência das informações públicas no processo democrático, salientando que ela permite a reação da sociedade especialmente quando disponibilizadas as informações

referentes às finanças públicas. Acrescenta que “a

transparência efetiva da coisa pública e de sua gestão é a garantia mais concreta da democracia participativa contra a violação dos direitos republicanos e a privatização da res

publica” (BRESSER PEREIRA, 1997, p. 127).

Os estudos relativos à accountability na área econômica e em especial das finanças públicas ainda não receberam o destaque e a atenção devida, segundo Abruccio e Loureiro (2004). Os autores reforçam que diversas melhorias na eficiência dos processos, na qualidade da informação dos atos públicos e ações visando a melhoria da transparência voltada ao orçamento público são fundamentais no processo de responsabilização e responsividade dos gestores públicos no Brasil.

Bastida e Benito (2007) afirmam que a transparência pública apresenta correlação negativa com corrupção e positiva com o desenvolvimento econômico. Acrescentam que ao alcançar a transparência em relatórios orçamentários, a própria tomada de decisão de políticas públicas é favorecida e desenvolvida. Além disso, um esforço dos governos para melhorar a transparência orçamentária permite aos cidadãos e mercados financeiros acessar as performances financeiras dos Estados.

transparência. As características da transparência das informações financeiras governamentais são apresentadas por Kopits e Craig (1998), onde se destacam a necessidade de serem confiáveis, compreensíveis, tempestivas, inteligíveis e internacionalmente comparáveis.

Em um nível mais abrangente, Kopits e Craig (1998) afirmam que a transparência das finanças exige informação confiável das intenções das políticas públicas governamentais. Além disso, os autores sustentam ser fundamental que as informações das finanças governamentais estejam classificadas e detalhadas de forma a serem compreendidas pelos interessados. A publicação tempestiva das informações, conforme os autores, é premissa para uma melhor avaliação por parte dos interessados e permite que estes avaliem as intenções governamentais com mais segurança. Um formato que faça sentido para o interessado e seja inteligível é outro aspecto ressaltado pelos autores. Por fim, Kopits e Craig (1998) defendem que os dados divulgados permitam uma comparação internacional, possibilitando que informações dos mais diversos países sejam analisadas com critérios semelhantes pelo mercado.

Segundo Cruz, Ferreira, Silva e Macedo (2012), em relação à transparência destacam as características: informação livre, disponível, compreensível, diretamente acessível, completas. Enfatizando que estas devem trazer também associações políticas e morais como honestidade, lisura e abertura.

não são acessíveis, as informações disponíveis não são claras ou não são confiáveis.

Arellano-Gault e Lepore (2011) ressaltam o estudo da transparência pública através do modelo principal-agente, com seus inúmeros atores, o que acaba por aumentar as chances de discrepâncias no entendimento, mas que permite ter uma visão de todo o contexto do fenômeno da transparência. Ressaltam que apesar de a legislação ser essencial para as mudanças de comportamento, não é suficiente para garantir a transparência das organizações públicas.

O processo de transparência das informações financeiras governamentais, também em função da busca pela confiança do cidadão, aparece como um dos principais enfoques da transparência no Brasil. Em relação a este processo, Abrucio e Loureiro (2004) apresentam preocupação em que a legislação brasileira favoreça mais um controle da União sobre os demais entes da federação do que uma efetiva prestação de contas aos cidadãos.

Ceneviva (2006) ressalta a importância da transparência na gestão pública, porém salienta que ela não é um fim em si mesma e não resolve o problema da responsabilização na Administração Pública, sendo necessários instrumentos de avaliação, fortalecimento dos mecanismos de accountability e controle das políticas. É importante também que ela seja estruturada de modo a atender estes mecanismos, com alguns critérios e características básicos.

licitatórios, sobre serviços e programas de governo e sobre pagamentos a fornecedores (AKUTSU; PINHO, 2002).

Ainda sobre as dificuldades da transparência dos gastos públicos, Rezende, Cunha e Bevilacqua (2010) afirmam que o regime contábil aplicado às contas pode ser um entrave para o entendimento do cidadão e, por consequência, para o controle social. Isso ocorre em especial porque a complexidade das informações dificulta o entendimento de não especialistas, inclusive a classe política. Os autores acrescentam ainda que a transparência dos gastos é fundamental para a confiabilidade das informações geradas pela gestão pública.

Cunningham e Harris (2005) relatam que os sistemas de indicadores e disponibilização de desempenho de organizações públicas melhoram tanto a efetividade quanto a accountability dos governos. Por outro lado, esta melhoria é mais complexa e lenta do que os governantes e a sociedade muitas vezes esperam e não são necessariamente suficientes para esta melhoria. Concluem os autores que a disponibilização é mais importante do que os indicadores em si neste processo.

Na busca para desenvolver e aperfeiçoar processos de transparência pública, os governos dispõem e utilizam ferramentas para atingir de forma mais ágil e eficiente o cidadão. Algumas das ferramentas atualmente utilizadas neste contexto são oriundas das Tecnologias de Informação e Comunicação TIC), em especial o governo eletrônico (e-gov). A próxima seção trata do papel das TIC e do e-gov, na Administração Pública, ressaltando os portais eletrônicos.

2.3 GOVERNO ELETRÔNICO

transparência da gestão pública e, por fim, construção de condições para a accountability. O governo eletrônico aparece como a estruturação e empenho dos governos para prestar serviços e atender aos mais diversos interessados, usufruindo da tecnologia. Esta seção tratará das Tecnologias da Informação na gestão pública, depois direcionando para parte de seu conteúdo, o governo eletrônico e, ao final, especificamente dos portais eletrônicos neste contexto.

2.3.1 Tecnologias da Informação e Comunicação na Administração Pública

A evolução das tecnologias da informação e comunicação, como internet, telefonia móvel e redes de computadores apresenta papel importante no desenvolvimento da gestão pública (BRAGA et al., 2008). A utilização destas novas tecnologias, segundo os autores, permite uma interação e integração entre o Estado e o cidadão, desenvolvendo uma melhor comunicação e serviços mais ágeis, eficientes e seguros para a população.

De acordo com Feliciano et al. (2010), a utilização de instrumentos das TIC por parte da Administração Pública visando seus processos internos e serviços à sociedade são motivados por diversos e distintos fatores.

Não se trata apenas de uma questão de eficiência e modernização da gestão pública, da

agilidade processual ou mesmo da

transparência, mas de vários fatores explícitos e implícitos, possibilitando novas abordagens sobre as informações, os produtos e serviços, bem como aprimoramento das organizações públicas em suas relações com a sociedade.

(FELICIANO et al., 2010, p. 66)

entes governamentais se demonstram mais sensíveis, reagem ativamente e estão aplicando consideráveis investimentos em função das mudanças e inovações tecnológicas (DA SILVA BALBE, 2010). O autor complementa sugerindo que, em função da amplitude de investimentos e utilização de novas tecnologias de informação e comunicação pode significar um movimento de reforma da Administração Pública.

Akutsu e Pinho (2002) destacam que o desenvolvimento de novas tecnologias em conjunto com a evolução dos métodos de gestão acarreta inevitável mutação no processo administrativo de organizações públicas e privadas. Acrescentam que este processo

é uma oportunidade ímpar para que o governo crie novos serviços, com melhor qualidade e menor custo, e para que a sociedade possa participar de uma forma mais efetiva na gestão governamental, seja questionando-a, seja contribuindo com esta, ou ambas as formas (AKUTSU, PINHO, 2002, p.724).

Braga (2013) afirma haver emergência na implantação de novas TIC por parte dos governos, como medida para melhorar o desempenho e o serviço ao cidadão. Dentre as necessidades de mudança necessárias neste processo, o autor destaca

características como automação e digitalização dos processos, virtualização das interações, interatividade e ubiquidade, que favorecem a participação da sociedade em um ambiente marcado pela transparência e pela crescente cobrança por maiores graus de efetividade e responsabilização dos agentes públicos. (BRAGA, 2013, p. 154)

sociedade permite uma ampliação do espaço público e uma maior participação da sociedade na definição e acompanhamento das políticas públicas (SILVA et al., 2010). Esta aproximação com a sociedade e ampliação dos serviços, permitindo acesso a diversos serviços públicos, educação, comunicação com o poder público é denominado pelos autores como e-cidadania, ou seja, o exercício da cidadania através das TIC.

O crescimento da utilização das TIC pelo setor governamental tanto em suas atividades internas e gerenciais quanto com seus diversos stakeholders é destacado por Pinho (2008), e caracterizado como governo eletrônico. Além de auxiliar no processo decisório e na agilidade dos serviços públicos, esta utilização das TIC permite um aumento da transparência e participação do cidadão nas ações dos governos, utilizando a tecnologia nos processos de interação entre o governo e a sociedade. (PINHO, 2008).

2.3.2 Governo eletrônico

Tristão (2002) destaca a mobilização dos governos para atender às mudanças e crescentes demandas de uma democracia em evolução. Alterações nos processos operacionais utilizando intensivamente as TIC e buscando respostas a estas demandas são o que o autor caracteriza como governo eletrônico. Braga et al. (2008) consideram que o governo eletrônico é o instrumento que o Estado utiliza para permitir que os cidadãos enfrentem os desafios acarretados pela globalização. Cruz et al (2012, p. 158) acrescentam que

garantindo-lhe um caráter mais democrático e orientado ao cidadão.

Alexandrini et al. (2007, p. 2) ressaltam que o governo

eletrônico tem como objetivo “uma ação pública direcionada

ao cidadão, oferta de meios de acesso a informações e serviços, organização das informações dentro dos órgãos do governo, troca de informações entre as várias esferas do governo e

suporte à interoperabilidade”. Busca, portanto, um melhor

atendimento de suas necessidades operacionais e do cidadão através do melhor uso da TIC. Para Castor e José (2001), o governo eletrônico tem o potencial de revolucionar diversos processos da gestão pública simultaneamente. A prestação de serviços públicos pode ser realizada em um único local, facilitando o atendimento ao cidadão. O processo de tomada de decisão gerencial pode ser agilizado através da melhoria do fluxo, tratamento e disposição das informações. O governo eletrônico possibilita também desenvolver processos de compras integrados, permitindo compras conjuntas e aumentando o poder de barganha. O processo político-administrativo também tende a evoluir sobremaneira, permitindo consultas e audiências públicas, pesquisas sociais, controle público e demais atos governamentais sejam realizados online.

Cegarra, Pachón e Cegarra (2012) salientam que o governo eletrônico (e-gov) aparece como peça fundamental nas mudanças do serviço público voltadas para a garantia da accountability, transparência e uma melhor comunicação com o cidadão, aproveitando as novas tecnologias. Por outro lado, mesmo com todas as vantagens oriundas das novas tecnologias, os autores concluem que é essencial a inclusão do governo eletrônico como política pública, não apenas como ferramenta de serviços públicos.

que o governo eletrônico busca aumentar o controle e a transparência dos governos e redefinir a relação, antes passiva, entre o cidadão e o serviço público.

Relacionando o governo eletrônico ao processo de modernização da gestão pública, Diniz et al. (2009, p. 25) descreve alguns temas que são influenciados em seu processo

construtivo, como “desempenho, eficiência, eficácia,

transparência, mecanismos de controle, qualidade do gasto

público e prestação de contas.” Os autores complementam que o governo eletrônico, desta forma, contribui efetivamente para a melhoria da gestão pública.

Borges (2005) defende que o governo eletrônico remete a uma nova relação entre o cidadão e o Estado, realizado de forma a atender o primeiro e não no formato de interesse do governo exclusivamente. Acrescenta que o governo eletrônico

“inclui não apenas uma ‘informatização’ dos procedimentos,

mas também mudanças institucionais importantes, que por certo exigirão mudanças nos valores e comportamentos presentes na cultura organizacional e preparação da

população”.

próximo princípio é ampliar o acesso e a atender as minorias e classes menos favorecidas da população aos serviços públicos. O quarto princípio é desenvolver melhores formas de apresentar as informações, permitindo a integração entre distintos órgãos e serviços.

No Brasil já podem ser vistas diversas iniciativas da prática do governo eletrônico. Alexandrini et al. (2007) caracterizam o modelo brasileiro em três categorias: acesso, participação e transação. No acesso à informação pode ser considerado o acesso à legislação e projetos de lei, a demonstrativos financeiros. Em relação à participação podem ser consideradas exemplo as audiências públicas e as urnas eletrônicas nas eleições. Quanto às transações aparecem as declarações de tributos e as certidões diretamente através de sítios na internet, entre outros.

Bragatto (2007) complementa ao verificar que o modelo de governo eletrônico brasileiro apresenta bons índices de navegabilidade, informação ao cidadão e serviços. Por outro lado, os indicadores de controle público e participação social ainda precisam ser melhor desenvolvidos. Sobre esta necessidade de melhoria, Braga et al. (2008) destacam que o grau de inclusão digital da população brasileira é um dos grandes entraves para o sucesso do governo eletrônico.

Ao mesmo tempo em que traz diversas ferramentas e vantagens de atuação ao gestor público, o governo eletrônico acarreta também diversos desafios. Responder a anseios de uma população cada vez mais informada, em transformação, de forma ágil e efetiva são alguns destes, conforme enfatizado por Feliciano et al. (2010).

digital da população para maior efetividade do governo eletrônico.

A exclusão digital e a falta de integração efetiva entre os diversos órgãos estatais aparecem como pontos ainda a serem desenvolvidos no Brasil ao se falar em governo eletrônico, como apontado por Da Silva Balbe (2010). O autor complementa que a evolução da tecnologia e das ferramentas de governos eletrônico podem ser barradas pela desigualdade social vivida no país.

Diversos exemplos de governo eletrônico em funcionamento no Brasil foram elencados por Braga et al. (2014). São destacados especialmente a certificação digital, para segurança de informações eletrônicas, eleições com urnas eletrônicas que permitem resultados mais precisos e muito mais rápido, pregão eletrônico, processo de compras públicas muito mais ágil, barato e eficiente. Os portais de transparência também aparecem como exemplo, e junto aos outros auxiliam uma melhor governança do setor público.

Braga (2013) avaliou o governo eletrônico com alguns indicadores de obrigações governamentais, destacando a relação positiva entre o desenvolvimento daquele com a transparência pública, com a responsabilização dos agentes públicos e com a efetividade governamental. Compara também um índice de governo eletrônico com indicadores econômicos e sociais de países ao redor do mundo.

Ao pesquisar o governo eletrônico e seus desafios, Santos et al. (2010, p. 2052) destaca nove fatores críticos de sucesso:

criar uma infra-estrutura tecnológica moderna, segura e dinâmica;

gerenciar a mudança com base nos interesses do cidadão, identificando suas expectativas e necessidades;

adotar modelos genéricos e evolutivos que acompanhem a crescente complexidade das aplicações;

determinar padrões e modelos de aplicação que garantam a uniformidade das ações por diferentes agências governamentais;

expandir o acesso com base na multiplicidade de canais;

viabilizar a utilização dos recursos da TV Digital interativa;

ampliar a utilização da computação móvel; e utilizar amplamente software livre.

Ao estudar o governo eletrônico no Brasil, Rothberg (2010) salienta que ainda existem inúmeros pontos a serem melhorados, e um melhor uso como ferramenta política é essencial, desde que realizado de forma sistemática e clara. O autor complementa que é necessário um trabalho estruturado e integrado para maior sucesso, eficiência e profissional.

2.3.3 Portais eletrônicos

Os esforços da gestão pública na busca por transparência encontram no governo eletrônico e, mais especificamente nos portais eletrônicos, um de seus aliados. Apresentar as informações a cidadãos e a todos os demais interessados, em tempo real, via internet e em sítio eletrônico oficial, foi a forma que o legislador idealizou este processo.

que pode ter o papel de vitrine da entidade, e funcionar como um canal de comunicação entre ela e a população, desenvolvendo a cidadania e melhorando o processo democrático.

Castor (2001) define os portais eletrônicos como o ponto, o local de entrega ou prestação dos serviços pelos entes da federação na internet. O autor acrescenta que serviços diversos, independentes, de diferentes instituições da estrutura governamental, possuem este canal para saída de seus serviços. O ponto comum, portanto, é o portal como local de prestação do serviço público.

A migração das informações e serviços públicos para um ambiente virtual, baseado na internet, é operacionalizado e visualizado através dos portais, conforme aponta Jambeiro et al. (2011). O autor afirma que, com os portais, os governos buscam uma aproximação e maior interação com o cidadão. Isso ocorreu em função de maior exigência da sociedade, e acaba por criar um ambiente coletivo de diálogo e decisão (JAMBEIRO et al., 2011). Braga (2007) relata que apesar de diversas deficiências apresentadas em sua análise a portais parlamentares na disponibilização de informações à sociedade, é possível afirmar que se observam graus elevados de informatização possibilitando conhecimento por parte do cidadão às informações governamentais.