DEPARTAMENTO DE CIÊNCIAS DA ADMINISTRAÇÃO

ERICA ANTUNES DOS

SANTOS

INVESTIMENTO: UMA ANALISE DAS ALTERNATIVAS DE

INVESTIMENTOS PARA A MICROEMPRESA 'A C VIDEO'

ÉRICA ANTUNES DOS SANTOS

INVESTIMENTO: UMA ANÁLISE DAS ALTERNATIVAS DE

INVESTIMENTOS PARA A MICROEMPRESA 'A C VÍDEO'

Trabalho de Conclusão de Estágio apresentado A disciplina de Estagio Supervisionado — CAD 5236, como requisito parcial para obtenção do titulo de Bacharel em Administração da Universidade Federal de Santa Catarina.

Orientador: Prof. Dr. Alexandre Marino Costa Co-Orientadora: Pre Ivoneti Ramos, Msc

A

INVESTIMENTO: UMA ANÁLISE DAS ALTERNATIVAS DE

INVESTIMENTOS PARA A MICROEMPRESA 'A C VÍDEO'

Este

Trabalhode

Conclusãode

Estagiofoi julgado

adequado eaprovado em sua forma final

pela

Coordenadoriade

Estágiosdo Departamento de

Ciênciasda

Administraçãoda

Universidade

Federal de Santa Catarina, em

18/11/2008.Prof. Dr.

Rudimar A'17unesda

Rocha Coordenador d stágiosApresentada A

BancaExaminadora integrada

pelosprofessores:

/1)

Prof. Dr. Alexandre Marino Costa

Orientador

Prof'.

Ivonetida Silva Ramos,

MscUniversidade Federal de Santa Catarina

Prof.

Valt Saurin, MseDEDICATÓRIA

Dedico este trabalho a

Deus,

Agradeço primeiramente a Deus. 'Ele' tem me proporcionado momentos maravilhosos,

abençoado

a mime

à minhafamília.

Ao meu pai

e

à minhamãe,

Alvacire

Carmen, que me educaram, me deram todo carinhoe

amor durante todos os anos da minha vida,o

que oportunizou a elaboração deste trabalho na empresa AC

Video.Ao meu irmão

e

amigo,Vinícius,

pela compreensãoe

por ter cedidoo

uso do seu computador.Agradeço ao meu noivo, Fernando

Caril.

Em todos os momentos, ele esteve ao meu lado, incentivandoe

motivando com seu companheirismo, amizade, amor, carinhoe o

apoio necessário para a realização deste projeto.Agradeço aos meus futuros sogros, Rita

e

Luis Carlos Cani, que me acolheme

ajudam sempre que preciso.En

fi

m, agradeço a toda a minhafamília.

Agradeço, também, ao professor Alexandre Marino Costa por ter aceitado ser meu orientador, por sua atenção, disponibilidade

e

responsabilidade sempre que precisei.A professora Ivoneti Ramos, sem a qual não teria conseguido finalizar este trabalho. Obrigada por sua disponibilidade, sabedoria, paciência

e

atenção em todos os momentos."Cada

um de nos procure agradar o seu proximo em vista do bem para edificar. Cristonão procurou

agradar a si mesmo; aocontrario,

como diz a Escritura: 'Os insultos daqueles que te insultam caíram sobremim'.

Ora, tudo isso que foi escrito antes denós

foi escrito para a nossainstrução,

para que, em virtude daperseverança

econsolação

que as Escrituras nosdão,

conservemos aesperança".

SANTOS, Erica Antunes dos. Investimento: uma análise das alternativas de investimentos para a microempresa A C VIDEO. 2008. (670. Trabalho de Conclusão de Estágio (Graduação em Administração). Curso de Administração, Universidade Federal de Santa Catarina, Florianópolis, 2008.

Nos dias atuais, as empresas convivem corn um dilema no momento de investir o seu capital financeiro. A problemática que se apresenta As empresas de um modo geral refere-se em como investir o lucro obtido em suas atividades operacionais, ou seja: investir em equipamentos novos ou colocar este dinheiro em aplicações financeiras? Diante disso, este trabalho de conclusão de curso tem por objetivo estudar as oportunidades de investimentos para as micros e pequenas empresas, com foco nas areas produtiva e financeira. Para tal, foi aplicado um estudo de caso na empresa A C Video Filmagens Ltda. Me, com a finalidade de indicar qual o melhor investimento que a referida empresa deve escolher no momento atual. Esta pesquisa utilizou duas abordagens para análise e interpretação dos dados: a abordagem qualitativa e a quantitativa, fundamentado em estudos bibliográficos e informações pertinentes ao estudo. As fontes de informação foram obtidas por intermédio de pesquisas bibliográficas, entrevistas informais e pesquisas na internet. Em relação ao investimento na Area produtiva, foi estudada a opção de modernizar os equipamentos de edição de video. Quanto ao investimento financeiro, optou-se por estudar somente os tipos de investimentos de baixo risco, visto que a empresa tem um perfil conservador para investimentos. Para a apresentação dos resultados da pesquisa, foram efetuadas análises, simulações e previsões que possibilitaram A empresa comparar as alternativas, medidas estas que facilitaram a tomada de decisão. Concluiu-se que, a partir de uma demanda prevista, o melhor tipo de investimento seria na Area produtiva, pois o retorno do capital investido chegaria a 17%, calculado com base no valor estipulado pela empresa.

ABSTRACT

SANTOS, Erica Antunes dos. Investment: analyses of alternatives of investments for micro-enterprises A C VIDEO. 2008. (67f). Trabalho de Conclusão de Estagio (Graduação em Administração). Curso de Administração, Universidade Federal de Santa Catarina, Florianópolis, 2008.

In the present days, enterprises face a dilemma when investing their financial capital. The problem established by the enterprises in general way applies to invest their money in new equipments or applications. In the presence of it, this essay has the main objective to study opportunities of investments for micro and small enterprises, which focuses on the productive and financial areas. Therefore, a case study has been applied to A C Video Filmagens Ltda. Me enterprise, in order to point out which investment this company must choose in the current moment. Two approaches for analyses and data interpretation have been applied: The qualitative and quantitative approach, based on bibliographic studies concerning the study. The sources of information have been obtained through bibliographic researches, informal interviews and searches on the Internet. In respect to investment in the productive area, an alternative to modernize the equipments in video edition has been carefully analyzed. As for the financial investment, only kinds of low risk investments have been chosen to examine, considering that the above mentioned company has a conservative profile for investments. Towards the presentation of this research results, analyses have been accomplished, simulations and previsions enabled the company to compare the alternatives, such measures that facilitated the decision making. As a conclusion, as of an expected demand, the best type of investment would be in productive area, thus the return of invested capital would be 17%, figure based on stipulated value by the enterprise.

Figura 1: IOF Regressivo 51

LISTA DE TABELAS

Tabela 1: Custos de compra do video JVC 43

Tabela 2: Características e custos de ilha de edição 44

Tabela 3: Previsão receita anual A C Video 45

Tabela 4: Previsão custo anual despesas administrativas 45

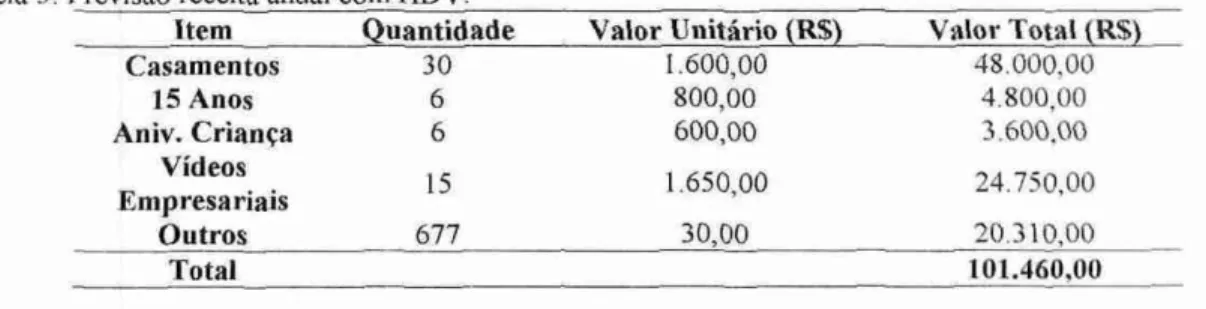

Tabela 5: Previsão receita anual com HDV 46

Tabela 6: Valor da depreciação dos equipamentos a serem adquiridos pela A C Video 46

Tabela

7:

PrevisãoDRE

empresa A C Video47

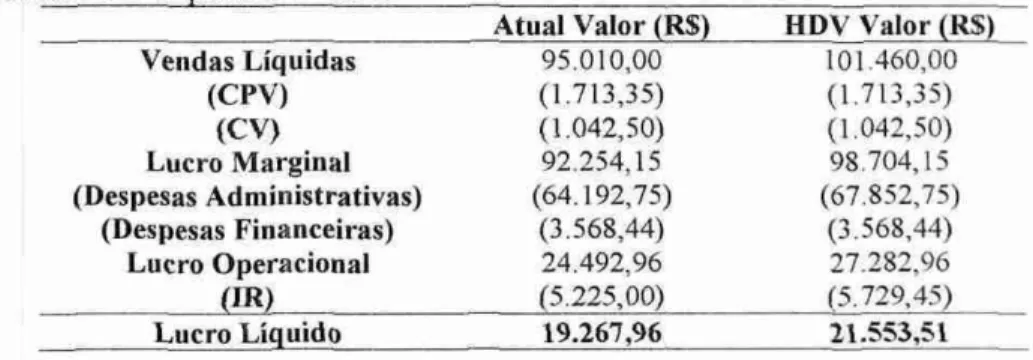

Tabela 8: Comparação lucratividade

atual e com oHDV

47

Tabela

9:

Valor agregado pela A C Videocom

o investimento emequipamentos

47

Tabela

10: Adequação

doFluxo

de caixa ao desconto doImposto

de Renda48

Tabela

11:

Fluxo de caixa mínimo48

Tabela 12:

CálculoVPL

49

Tabela

13:

Impacto financeiro doinvestimento

49

Tabela

14:

Simulaçãocaderneta

de poupança50

Tabela 15: Aliquota

deIR

e prazos5')

Tabela 16: Simulação Itaú Prêmio

DI53

Tabela

17: Simulação Itaii

DIEcomudança

54

Tabela

18: Simulação

Rail Super DI55

Tabela

19: Simulação

CaixaFIC Pró-Olimpico

Brasil DI Longo Prazo57

Tabela

20: Simulação

Caixa FTC DI Longo Prazo58

Tabela

21: Simulação

Real DI Extra59

Tabela

22: Simulação

Real DI Supremo60

1 INTRODUÇÃO 1 2

1.1 OBJETIVOS 13

1.2 JUSTIFICATIVA 13

1.3 ESTRUTURA DO TRABALHO 14

2 FUNDAMENTAÇÃO TEÓRICA 15

2.1 DEFINIÇÃO DE MICRO E PEQUENAS EMPRESAS 15

2.2 GESTÃO DE INVESTIMENTOS 17

2.2.1 Investimento produtivo 18

2.2.1.1 Planejamento administrativo de investimentos em ativos fixos 19

2.2.1.2 Preparação de orçamentos de investimentos 22

2.2.1.3 Fundamentos do investimento de capital 23

2.2.1.4 Controle de investimentos em ativos fixos 24

2.2.1.4.1 Investimentos importantes 27

2.2.1.4.2 Investimentos secundários 28

2.2.1.5 Avaliação dos investimentos 28

2.2.1.5.1 Métodos de "payback" 30

2.2.1.5.2 Métodos da taxa média de retorno 30

2.2.1.5.3 Métodos de fluxo de caixa descontado 31

2.2.2 Investimento financeiro 33

2.2.2.1 Renda fixa 35

2.2.2.1.1 Caderneta de poupança 35

2.2.2.1.2 Fundos DI 35

2.2.3 Perfil dos investidores 36

3 METODOLOGIA 38

3.1 CARACTERIZAÇÃO DA PESQUISA 38

3.2 TÉCNICAS E COLETA DE DADOS 39

4 ANÁLISE DOS RESULTADOS 41

4.1 HISTÓRICO DA EMPRESA 41

4.1.1 Características da organização 41

4.2 OPORTUNIDADES DE INVESTIMENTOS PARA A EMPRESA PESQUISADA. 42

4.2.1.1 Características

do video leitor de

HDVda marca

JVC 434.2.1.2 Características

ilha de

ediçãoem

HDV 434.2.1.3 Simulação 44

4.2.2

Caso

2:simulação em investimento

financeiro 494.2.2.1

Simulação na caderneta de poupança

504.2.2.2

Simulação no Banco

Itaii 504.2.2.2.1

hail Prêmio DI

514.2.2.2.2

nail DI

Ecomudança 534.2.2.2.3

hail Super DI

554.2.2.3

Caixa

EconômicaFederal

564.2.2.3.1

Caixa

FIC Pró-OlímpicoBrasil DI Longo Prazo

564.2.2.3.2

Caixa

FICDI Longo Prazo

574.2.2.4

Banco Real

584.2.2.4.1

Real DI Extra

584.2.2.4.2

Real DI Supremo

595 CONCLUSÕES 62

5.1 RECOMENDAÇÕES 63

1 INTRODUÇÃO

De um modo geral, convencionou-se dizer que o Inundo dos negócios' é identificado pelo mercado competitivo que, por sua vez, gera uma concorrência acirrada entre as organizações de iniciativa privada. Diante disso, as empresas, muitas vezes, enfrentam equações de dificil solução, pois, além da necessidade de quitarem suas dividas, precisam obter lucro para investir em seu negócio, conquistar e fidelizar clientes.

Uma questão que se apresenta com frequência As empresas é quando ela passa a obter lucro: o que fazer com o dinheiro que 'sobra' no final do mês? Comprar novos equipamentos, ampliar o negócio, ampliar o espaço fisico, deixar como capital de giro ou investir no mercado financeiro?

As decisões para solucionar essas questões são tomadas principalmente pelo setor financeiro da empresa, fundamentados em informações contábeis. Ao setor financeiro compete, portanto, conhecer e controlar a situação financeira da empresa. Baseado nisto, fará uma avaliação com o objetivo de buscar a melhor alternativa de investimento do lucro e dos ganhos operacionais. Não obstante,

as altas taxas de juros praticadas pelo mercado

financeiro, que se modificam constantemente, influenciam sobre maneira a tomada de decisão sobre os investimentos.Essas resoluções são importantes para que urna empresa alcance sua estabilidade. Para alcançar essa estabilidade e ter competitividade no mercado, as empresas recorrem realização de um planejamento financeiro, seja para se prevenir dos eventuais aumentos nas taxas de juros, seja para obter maior segurança na hora de decidir qual sera o melhor tipo de investimento.

Segundo Sanvicente (1987), investimentos são escolhas de aplicações de recursos pela empresa, em que cada investimento está atrelado a um risco e um retorno. Assim, estimar o retorno que cada tipo de investimento pode proporcionar 6 o que define a tomada de decisão de determinada empresa. Para tal, primeiro, são identificados e caracterizados o investimento produtivo e o investimento financeiro. Depois, são sugeridas as melhores oportunidades para a empresa.

13

Considerando os pontos apresentados,

o

problema de pesquisa que se apresenta d:Qual a melhor alternativa de investimento que a A C Video deverá aplicar para aumentar a sua lucratividade.

Para responder ao problerna de pesquisa, são propostos, a seguir,

o

objetivo gerale

os objetivos específicos.1.1 OBJETIVOS

0 objetivo geral deste trabalho

é

estudar as oportunidades de investimentos para microe

pequenas empresas, com foco nas Areas produtivae

financeira, aplicando um estudo de caso na empresa AC

Video Filmagens Ltda.Os objetivos específicos são:

a) Revisar a teoria sobre investimentos;

b) Conceituar investimento produtivo

e

financeiro; c) Identificar as oportunidades de investimentos;d) Identificar

e

analisar qual éo

investimento mais adequado para a empresa AC

Video Filmagens Ltda.1.2 JUSTIFICATIVA

Muitas empresas, nos dias de hoje, não conseguem a sustentabilidade de suas atividades no mundo dos negócios,

e

acabam fechando as portas em menos de dois anos, como salientao

Serviço Brasileiro de Apoio As Microe

Pequenas Empresas (SEBRAE, 2004).A fim de evitar que isso aconteça, sugere o Sebrae (2004), antes de se abrir uma empresa,

é

necessária a análise minuciosa da sua viabilidade, dos custos fixose

variáveis, além da elaboração de um planejamento financeiro. Entretanto, mesmo seguindo a cartilha dos procedimentos administrativos ideais,teóricos e

empíricos, não se pode esperar um retomo imediato.Diante dessas considerações, verificou-se a viabilidade deste estudo, visto que as informações necessárias para sua elaboração estão disponíveis na internet, em bibliotecas, em revistas especializadas e

também

por meio da observação direta, na qual foram produzidas situações hipotéticas.Pode-se dizer também que esta pesquisa tem características originais, pois não se localizou nas fontes de inforrnação um estudo semelhante realizado em uma microempresa do

setor de produção de video.

Quanto â importância social deste trabalho, espera-se que os responsáveis pela empresa pesquisada utilizem os resultados da pesquisa para avaliar o melhor tipo de investimento a ser aplicado.

1.3 ESTRUTURA DO TRABALHO

15

2 FUNDAMENTAÇÃO TEÓRICA

A fundamentação teórica refere-se aos principais conceitos que serão utilizados no estudo (GIL, 2007). A seguir, são apresentados os conceitos de micro e pequenas empresas e a definição de investimentos produtivo e financeiro.

2.1 DEFINIÇÃO DE MICRO E PEQUENAS EMPRESAS

Dieste (1997, p.40) define empresa como "uma organização de meios humanos e materiais cujo objetivo é o de oferecer ao mercado — com ou sem fins lucrativos — bens e serviços". A partir disso, pode-se classificar a empresa quanto ao seu tamanho: micro, pequena, média e grande. Neste

estudo, apresenta-se

somente a diferença entre Micro e Pequena Empresa.Duas leis federais distinguem Micro de Pequena Empresa: a Lei n°. 9.841/99, ou Estatuto da Micro e Pequena Empresa, que estabelece incentivo através da simplificação de suas obrigações administrativas, previdencidrias e crediticias e pela eliminação ou redução destas por meio de lei, define Microempresa (que é a firma individual, sociedade simples ou empresária) como aquela que tem uma receita bruta anual de valor igual ou inferior a R$ 433.755,14 e a Empresa de Pequeno Porte que tem como receita de R$ 433.755,15 a R$ 2.133.222,00. E a Lei n°. 9.317/96, ou Lei do Simples Federal, que da benefícios do ponto de vista tributário e fiscal, define Microempresa como aquela que tem receita anual de R$ 240 mil e a Pequena Empresa que tem como receita de R$ 240 mil à R$ 2,4 milhões (SEBRAE, 2004).

Pesquisa realizada pelo Serviço Brasileiro de Apoio as Micro e Pequenas Empresas (SEBRAE, 2005), no ano de 2002, afirma que o número de Microempresas era de 4.605.607, enquanto as Pequenas Empresas somavam 274.009.

Para o Sebrae (1997), o número de funcionários é outro tipo classificação que pode ser adotado. É dividido pelo ramo de atividade e pelo seu tamanho:

a) Microempresa: Indústria: até 19 funcionários; Comércio e serviços: até 9 funcionários. b) Pequena Empresa: Indústria: de 20 até 99 funcionários; Comércio e Serviços: de 10 a

49 funcionários.

Dentro do âmbito jurídico, Costa (2008) adota a seguinte classificação, podendo a empresa ter três definições:

a) Firma Individual: é a empresa de uma pessoa, não sendo uma sociedade; tem uma identificação muito forte entre o empresário e a empresa;

b) Sociedade Civil ou por Cotas de Responsabilidade Limitada: é a empresa de duas ou mais pessoas, que tem o objetivo de prestação de serviços, sendo regulada pelo Código Civil, não podendo comercializar e não tendo a chance de poder ir A falência:

Os sócios entram com uma parcela do capital social, ficando responsivel diretamente pela integralizacao da cota que subscreveu, e indiretamente ou subsidiariamente, pela integralizacao das cotas subscritas por todos os outros sócios. Uma vez integralizadas as cotas de todos os sócios, nenhum deles pode mais ser chamado para responder com seus bens particulares pelas dividas da sociedade. A responsabilidade, portanto, é limitada a integralização do capital social (COSTA, 2008, p. 01).

c) Sociedade de Fato ou Irregular: é a empresa que não possui contrato social ou não tem o seu contrato registrado na Junta Comercial ou no Registro Civil das Pessoas

Jurídicas.

Nesse tipo de empresa, se houver a falência, "os sócios responderão de modo subsidiário e ilimitado pelas dividas sociais".Dieste (1997) acrescenta que a empresa pode se enquadrar no trabalho familiar, tendo características próprias, como: não existirem abusos que acontecem nas empresas comuns, pelo fato dos vínculos familiares; também pelo fato de ser dificil manter os valores familiares acima dos valores patrimoniais e as relações entre os familiares serem menos harmoniosas que as de patrões e empregados.

As Microempresas possuem algumas características como explicado por Neste (1997, p.43): "informalidade ou semi-informalidade, baixa relação capital-trabalho, aplicação de tecnologia e métodos tradicionais, baixa produtividade e marginalidade corn relação aos espaços que ocupam no mercado", ou seja, o mercado interno; por causa dessas características, a legislação mantém um tratamento favorável no âmbito do Direito do Trabalho e do Direito Previdenciario, como também no administrativo, tributário e crediticio.

17

microempresário também concentra um maior número de funções, sendo "capitalista e trabalhador", onde a Microempresa é caracterizada como flexibilizada ou desregulada, onde a

única regra é a vontade do empregador. As Microempresas têm como características de competitividade: o baixo custo e a baixa proteção do trabalho. Em contrapartida, o autor ainda cita que podem existir Microempresas bem consolidadas, com alta produtividade, capacidade

tecnológica e trabalhando na formalidade.

Sousa (2007) esclarece que, para se manter a empresa com características positivas e

obter lucro, é necessário estudar e controlar os seus recursos financeiros. Assim, a gestão dos investimentos é fundamental para a sustentabilidade da empresa no mercado.

2.2 GESTÃO DE INVESTIMENTOS

Conforme Mayer (1972), investimento é a decisão dos caminhos para as empresas terem mais lucro . As empresas tomam essa decisão a partir da alternativa que parece ser mais atraente, com maior rentabilidade. Por isso, deve-se analisar cada situação para poder escolher

a que melhor se enquadra.

Para Abecassis e Cabral (2000), investimento é a troca da satisfação certa, que é um consumo certo, por uma satisfação prolongada ou um consumo superior.

0 investimento, segundo Gitman (1978), está relacionado com a avaliação, a seleção e o acompanhamento das alternativas com o capital. Geralmente é limitado ao dinheiro que está disponível para o investimento. 0 autor afirma as empresas podem dar uma significfincia aos ativos fixos, pois, para algumas empresas, seria dificil existir algum tipo de produção, se não houvesse os ativos fixos. Os ativos fixos principais são as instalações e os equipamentos das

empresas.

De modo simplificado, Caouette, Altman e Narayanan (2006) dizem que o investimento pode ser caracterizado como um modo de compra, onde se estuda o que mais vai satisfazer a empresa naquele momento.

Wildner (2007) enfatiza que os investimentos são muito importantes para o futuro das organizações de qualquer tamanho. Nesse sentido, Bieger (2000) expõe que as empresas estão focadas em investir em recursos de capital. 0 autor pesquisou 30 empresas industriais de

médio e grande porte na Região Noroeste do Estado do Rio Grande do Sul. Esse estudo demonstrou que o investimento tem diversos objetivos, sendo os mais importantes: a modernização tecnológica, a ampliação da capacidade instalada, a melhoria das condições do

com as opções de investimentos na area financeira, há que se estudar sempre a alternativa mais rentável para aplicação dos recursos da empresa. A empresa com algum recurso financeiro disponível será levada a questionar a melhor opção: investimento produtivo ou investimento financeiro.

2.2.1 Investimento produtivo

Segundo Abecassis e Cabral (2000, p.14), o investimento produtivo é mais amplo do que o investimento financeiro, pois envolve "toda a operação que tenha por objetivo adquirir ou criar meios a serem utilizados permanentemente pela empresa durante um período mais ou menos longo". Isso está baseado em vários fatores como: imobilizações, estudos, direitos,

formação de pessoal, títulos de participação, etc.

No processo produtivo, Gitman (1978) argumenta que os investimentos em ativos fixos estão necessariamente relacionados às instalações e ao equipamento da empresa. Esses ativos mantidos pelas empresas devem basear-se na natureza dos produtos que ela utiliza.

Welsch (1978) acrescenta que os ativos fixos estão inseridos no planejamento de longo

prazo e no orçamento que é realizado anualmente, através de aumentos e reduções de fabricas, prédios, equipamentos, reformas, melhoramentos, substituições e outras decisões que desembolsam recursos. Este tipo de ativo contém despesas que são "irrecuperáveis" e "fixas", que, quando é tomada a decisão, pode não ser capaz de ser corrigida ou reposta.

Ainda para Welsch (1978), o investimento em ativos fixos pode ser considerado projeto com características temporais específicas, estando implícito nos planos de lucros de longo prazo. 0 orçamento desses investimentos é caracterizado por uma sucessão exclusiva de projetos de investimento, que podem ser vistos de acordo com três dimensões de tempo: 1) Uma dimensão exigida pelo projeto que se estende o máximo possível no futuro; 2) Uma dimensão correspondente ao plano de lucro a longo prazo; 3) Uma dimensão compatível com o orçamento anual da empresa.

0 orçamento dos investimentos em ativos fixos, destacado por Welsch (1978), exprime os planejamentos detalhados da cúpula administrativa com relação a acréscimos, melhoramentos, substituições de ativos, patentes e aos fundos reservados para esses fins. A aquisição de ativos, onde os custos são colocados em diversos exercícios contábeis futuros,

19

capitalizado, podem ser colocados no orçamento de investimentos em ativos fixos ou em um orçamento exclusivo para consertos ou reparos raros.

Welsch (1978) observou que, do ponto de vista do planejamento e do controle administrativo, o orçamento de investimentos em ativos fixos possui muita importância, porém a cúpula administrativa sente dificuldades em relação ao problema da determinação do volume de fundos que serão aplicados nesses ativos. 0 problema abrange a necessidade de manutenção de instalações apropriadas para poder crescer, para atender a procura dos clientes e para estar à frente dos concorrentes. Porém o planejamento e o controle são importantes para impedir a existência de: Capacidade ociosa; Investimento excessivo; Investimento em ativos com baixo retorno relacionados aos fundos aplicados.

Welsch (1978) salienta que existem diversos objetivos para se promover um orçamento formal de investimento em ativos fixos. Os mais importantes são:

1) Planejamento: permite o planejamento adequado de despesas de capital;

2) Coordenação: permite a coordenação adequada de despesas de capital no que diz respeito a necessidades de financiamento; exigências de caixa e recursos financeiros; investimento total em operações; vendas em potencial; lucros em potencial; retomo do investimento; posição financeira da empresa.

3) Controle: permite o controle de numerosos investimentos de pequeno valor e custos de investimentos mais importantes.

As principais frentes de um programa de planejamento e controle de despesas de investimento são: Geração de propostas; Levantamento de dados em relação a cada proposta

(projeto); Avaliação de propostas e escolha dentre os vários projetos alternativos; Preparação de um orçamento de investimento; Controle de despesas de capital; Auditoria após o término

do projeto e acompanhamento dos investimentos concluídos.

Uma outra denominação para os ativos fixos, segundo Gitman (1978), pode ser ativos rentáveis, pois são os ativos (na forma de instalações e equipamentos) que proporcionam o lucro da empresa. Sem esses ativos a empresa não terá o que produzir e, conseqüentemente, não terá chance de obter lucros. Os ativos fixos são os que proporcionam a obtenção do estoque de produtos acabados, para, então, no final do processo, serem voltados em caixa.

2.2.1.1 Planejamento administrativo de investimentos em ativos fixos

empresa. Se a alta administração fizer uma escolha incorreta quanta aos ativos fixos, ocasionara um abalo financeiro na empresa antes de revolver a situação. Os administradores devem ser muito atenciosos quando decidirem investir, pois o investimento em excesso ou insuficiente pode levar a perda do poder frente aos seus concorrentes.

Welsch (1978) destaca a relevância que tem os planos de vendas a longo prazo. Esses pianos são muito importantes para os objetivos da empresa, para saber onde a empresa deseja estar daqui a cinco, dez ou quinze anos. Os objetivos compreendem o planejamento prévio dos ativos fixos necessários, a avaliação de caixa e a avaliação financeira de longo prazo. Os orçamentas de longo prazo devem ser dispostos com base nos planos e políticas com características amplas e prévias. Os planejamentos de longo prazo devem ser flexíveis, porem é necessário que sejam expressos formalmente para poderem ser anexados aos arquivos confidenciais da administração. Os planos iniciam através do orçamento anual, quando os planejamentos são explicados, de modo que obtenham um comprometimento da administração em executá-los. Na elaboração de um planejamento formal, tem-se como exemplo a construção de uma planilha corn os seguintes dados:

a) Descrição dos projetos divide-se em: projetos importantes, projetos importantes previstos e projetos futuros ainda em fase de estudo;

b) Referencia para detalhamento: são criados códigos para facilitar; c) Previsões: são divididas em data de inicio e valor total;

d) Valor autorizado até a data inicial estipulada: é estabelecido um valor que foi autorizado até a data limite do inicio do projeto;

e) Valor sujeito a autorização: valor ainda não aprovado;

f) Valor gasto até a data inicial estipulada: são os valores gastos até a data limite do inicio do projeto;

g) Saldo ainda não gasto: diferença entre o valor autorizado e o valor gasto;

h) Ano do dispêndio (comprometimento com o recurso), exigências de caixa: são os anos do projeto, em que cada ano tem um valor das exigências de caixa.

Para elaborar o planejamento anual dos lucros, a cúpula administrativa precisa tomar

algumas decisões quanto ao fato de possíveis modificações dos investimentos que já estão em andamento e também ao fato de os ativos fixos terem sua aquisição inserida no planejamento anual dos lucros. Essas escolhas são importantes para que o orçamento de investimento anual ou de curto prazo possa ser inserido no plano detalhado (WELSCH, 1978).

Welsch (1978) esclarece que os orçamentos de investimentos devem ser conciliáveis

21

investimentos e o volume dos fundos que serão aplicados em ativos fixos abrangem relevantes decisões no que tange aos termos de política empresarial. Os itens que devem ser analisados para certo período de tempo futuro são: volume de vendas em potencial, custos relacionados e a rentabilidade em potencial. 0 retorno do investimento (que é o lucro liquido dividido pelo investimento total) é o mais importante critério da eficiência da administração em longo prazo. Os aumentos dos ativos fixos têm que ser avaliados em relação ao efeito provável sobre o retorno do investimento. Assim, a administração executará um investimento

em que o aumento dos ativos produza um retorno igual ou maior ao retomo corrente dos ativos ou ao objetivo da empresa, em relação ao retomo de investimento a longo prazo.

O orçamento de investimento geralmente contém dois tipos de itens: os projetos importantes e os secundários. Os projetos importantes abrangem os recursos notáveis, como prédios, máquinas importantes, etc.; eles abarcam construções e despesas por um período superior a 365 dias. Esses projetos normalmente são estudados e planejados durante vários anos, antes de chegar a um denominador comum (WELSCH, 1978).

Já os secundários não são planejados corn muita antecedência. Eles são representados por compras de máquinas e ferramentas de custo baixo e outros itens que não são peculiares As operações. Os investimentos desse tipo, geralmente, não são inseridos no plano de longo prazo, a não ser, talvez, como parte das exigências totais dos recursos. Para o exercício do ano seguinte, deve ser analisado cuidadosamente o plano de aumentos de ativos fixos, que deve ser apresentado detalhadamente. Como é impossível apresentar as despesas secundárias com detalhes, é necessário criar uma apropriação geral para cada centro de responsabilidade no orçamento de investimentos, no qual devem ser baseadas em dados passados e levando em consideração os aspectos futuros. 0 cálculo anual de investimentos (onde está incluído o

planejamento anual dos lucros) apóia-se nas escolhas da administração em relação aos projetos importantes e nos pedidos dos diversos departamentos que têm suas apropriações destinadas a permitir os investimentos secundários. As exigências de caixa por subperiodo do ano devem ser colocadas (WELSCH, 1978).

Para Gitman (1978), os investimentos em ativos fixos apresentam dispêndios para as

empresas, por isso é necessário atentar para o fato de que existe dispêndio inicial na compra de equipamentos e também existe o dispêndio relacionado ao ativo, pois, A medida que o tempo passa, os ativos podem ficar obsoletos ou precisar de reparos.

O dispêndio de capital é uma despesa que a empresa realiza para que consiga trazer beneficios para si depois de um ano. "Todo comprometimento de recursos em ativos fixos

um ativo fixo", como comprar um equipamento que tenha uma vida útil longa. Os objetivos dos dispêndios de capital são: adquirir, substituir ou modernizar ativos fixos

e

obter algum beneficio menos palpável no longo prazo (GITMAN, 1978, p. 215).Com

o

crescimento das empresas, faz-se necessário a aquisição de novos ativos fixos, porém, 6. medida queo

crescimento reduze

alcança a maturidade, os investimentos passam a ser realizados na substituição dos ativos obsoletos ou gastos. Quando a empresa esta utilizando a sua capacidade plenae é

incapaz de satisfazer a procura de seus produtos, necessita estudar algumas propostas de investimento de capital para determinar seé

melhor aumentar a sua capacidade produtiva. Essas propostas compreendem a aquisição de instalações existentes, uma ampliação das instalações atuais ou a construção de instalações novas (GITMAN, 1978).Gitman (1978) revela que as empresas mais maduras optam por substituir os seus ativos. Mas não necessariamente está relacionado com a danificação de um equipamento ou a impossibilidade de uma instalação não estar funcionando com eficiência. Para que ocorra a substituição dos ativos, é necessário que

o

administrador financeiro examine as condições detempos em tempos. Também é preciso avaliar as vantagens de substituir algum equipamento, pois, muitas vezes, a substituição acarreta em custo menor (que deve ser avaliado comparando-se os custos com os beneficios para ver se

o

investimentoé

viável).No quesito modernização dos ativos fixos, Gitman (1978) diz que pode ser urna escolha no lugar da substituição, pois designa a reconstrução,

o

reparoe

a inserção de uma nova máquina, ou instalações novas. Assim como na substituição de ativos, a modernização deve ser considerada a partir dos custose

beneficios, devendoo

administrador financeiro as sugestões da modernizaçãoe

de alternativas para conclusão sobre a melhor solução.2.2.1.2 Preparação de

orçamentos

de investimentosA responsabilidade dos orçamentos dos investimentos fica a cargo dos membros da administração das empresas, como salienta Welsch (1978). Com relação aos investimentos importantes, os responsáveis são as pessoas que

compõem

a alta administração. Para que as propostas dos investimentos importantes sejam elaboradas adequadamente,é

necessário designar procedimentos bem definidos. Algumas medidas podem ser designadas para que a proposta siga as seguintes linhas:a) Descrição do projeto;

23

c) Levantamento dos dados;

d) Vantagens e desvantagens do projeto; e) Avaliação do valor do investimento; f) Especificação das exigências financeiras; g) Datas prováveis de início e conclusão;

h) Planos de coordenação do projeto com os objetivos e potencialidade da empresa, a curto e longo prazo.

De acordo com essas linhas, analisadas por Welsch (1978), a cúpula administrativa poderá resolver abandonar o projeto ou fomentar análise e planejamento que serão acrescentados ao projeto. Se o projeto for aprovado, receberá um código permanente e sera inserido no orçamento de investimentos ern ativos fixos.

Já em relação aos investimentos secundários, todos os funcionários da organização têm que ser incentivados a mostrar idéias ou sugerir a necessidade de certos itens ou poderá acontecer por causa das operações cotidianas. Os pedidos da liberação do dinheiro podem vir dos níveis administrativos mais baixos como as operações. Os responsáveis serão os executivos e os supervisores, pois eles é que cuidarão das operações e dos próximos controles (WELSCH, 1978).

2.2.1.3 Fundamentos do investimento de capital

Investimento de capital, conforme Gitman (1978), é o processo que avalia, seleciona e acompanha as alternativas de dispêndio de capital. 0 investimento de capital, geralmente, é relacionado ao montante de dinheiro disponível para o investimento e contêm alguns conceitos básicos como os tipos de projetos, a disponibilidade dos fundos e os modos que envolvem as decisões de investimento do capital.

Os tipos de projetos mais conhecidos são os projetos independentes e os projetos mutuamente excludentes. Os projetos independentes são diferentes entre si e mesmo. Quando escolhido um deles, os outros não são eliminados. Em contrapartida, os projetos mutuamente excludentes são os projetos que têm o mesmo objetivo, por isso, quando se opta por um tipo de projeto, o outro automaticamente deixa de ser analisado (GITMAN, 1978).

ser escolhidos. Mas esse tipo de disponibilidade não faz parte da realidade da maioria das organizações, nas quais dispõem de determinada quantia (racionamento de capital), normalmente dispostas no orçamento anual da empresa. No racionamento de capital, as empresas precisam decidir onde vão investir para obter um máximo de retorno no longo prazo. Quando possuem um racionamento muito grande, podem utilizar a obtenção de fundos adicionais para abrandar a restrição do orçamento (GITMAN, 1978).

Quanto aos modos que envolvem as decisões de investimento (relacionados a disponibilidade de capital e ao tipo de projeto comprometido), existem dois tipos: a abordagem de aceitar-rejeitar e a de classificação. Na abordagem de aceitar-rejeitar, as propostas são avaliadas para determinar se são admissíveis. É uma abordagem simples que compõe a aplicação dos critérios predeterminados a proposta e à comparação de retorno resultante com o retorno mínimo que a empresa aceitará. Esse tipo de decisão é importante para os projetos mutuamente excludentes e também para projetos em que o capital é racionado. A abordagem de classificação esta relacionada com critérios já determinados, como a taxa de retomo, onde o projeto com retorno mais alto seria classificado como primeira opção e assim por diante. Este tipo de abordagem é vantajoso para projetos mutuamente excludentes e projetos que têm racionamento de capital, sendo utilizado também em projetos independentes e com fundos ilimitados, pois analisa o melhor resultado de cada grupo (GITMAN, 1978).

2.2.1.4 Controle de investimentos em ativos fixos

Segundo Welsch (1978), o controle não se restringe em conter ou reduzir os custos. Controle deve estar relacionado com o planejamento administrativo para que as despesas sejam justificadas e para que a empresa seja protegida da estagnação da manutenção, substituição e aquisição dos ativos fixos.

Outro modo de controlar os investimentos, como identifica Gitman (1978), é através

das saídas e entradas de caixa, depois do imposto de renda, que são relacionadas com cada projeto. Os fluxos de caixa são calculados, deixando de lado os valores contábeis, porque são esses fluxos que interferem na capacidade da empresa em pagar as suas contas ou adquirir

25

Gitman (1978) compreende que os projetos de investimento de capital relacionados aos padrões de fluxo de caixa podem ser divididos em convencionais e não-convencionais. Os convencionais são compostos por uma saída inicial de caixa, por exemplo: uma empresa gasta certa quantia hoje e como resultado ela espera receber uma quantia menor por ano, no qual, no final dos anos propostos, terá um valor maior que o investido. Já os fluxos de caixa não-convencionais são compostos por uma saída inicial que não é seguida de entradas, podendo acontecer de ter entradas alternadas com saídas ou entrada seguida por saídas. Um exemplo pode ocorrer quando um determinado ativo é comprado e gera entrada de caixa durante alguns anos, necessita de reparos e depois gera mais entradas durante mais alguns anos. Têm-se muita dificuldade em relação A. avaliação dos fluxos de caixa não-convencionais, por isso sera detalhada somente a avaliação dos fluxos de caixa convencionais.

Para Gitman (1978), o investimento liquido é a saída de caixa relevante (que são os fluxos incrementais de caixa, depois de descontado o imposto de renda relativos a uma proposição de gasto de capital) considerado a partir de um gasto de capital. Seu cálculo realizado pela diferença entre as saídas e entradas que ocorrem no tempo zero (tempo inicial do gasto) para chegar ao resultado da saída inicial do tempo zero. 0 investimento liquido possui algumas variáveis:

a) Custo de novos projetos: o custo de urn novo projeto é o gasto que ele requer na aquisição de um ativo fixo. "Se a empresa não estiver substituindo uma instalação existente, e não houver nenhum custo de instalação, o prego de compra do ativo é igual ao investimento liquido". Porem devem ser avaliadas as decisões de dispêndio de capital, para certificar-se que os custos de instalação não deixaram de ser colocados (GITMAN, 1978, p. 222);

b) Custo de instalação: o custo de instalação de um ativo depois da sua aquisição é visto como parte do dispêndio de capital, tendo em vista que a Legislação do Imposto de Renda ordena que esse custo seja considerado ao se calcular o valor depreciivel do ativo, o qual é descontado durante um período que inclui alguns anos. Os custos de instalação são revelados como custos adicionais necessários para que uma máquina sofra a operação. Esse valor deve ser adicionado ao custo da máquina e depreciação durante toda sua vida; se o custo for pequeno, será inserido como despesa do período corrente (o Imposto de Renda prefere que sejam capitalizadas) (GITMAN, 1978); c) Recebimentos pela venda de ativos: quando acontece de um novo ativo ser substituto

existentes, os recebimentos pela venda destes ativos são deduzidos dos custos de remoção. Existem algumas empresas que lançam os custos de remoção como despesas, porém, o Imposto de Renda ordena que sejam deduzidos dos recebimentos adquiridos pela venda do ativo. Os recebimentos pela venda de um ativo que foi substituído podem ser conhecidos como valor residual do ativo. Esses recebimentos ajudam a diminuir as despesas do novo ativo, reduzindo o investimento líquido da empresa (GITMAN, 1978);

d) Imposto de Renda: sempre que um novo ativo substituir um ativo vendido, o Imposto de Renda precisa ser observado para o cálculo do investimento liquido. A soma do Imposto de Renda e a forma como os recebimentos serão limitados dependem da relação entre os recebimentos, o preço inicial da compra e o valor de livro do ativo que está sofrendo a substituição. Existem quatro possibilidades: o ativo é vendido por preço superior ao seu preço inicial de compra; o ativo é vendido por prep superior ao seu valor de livro, porém inferior ao seu preço inicial de compra; o ativo é vendido por seu valor de livro; e o ativo é vendido por preço inferior ao seu valor de livro (GITMAN, 1978).

Após o Imposto de Renda, os beneficios esperados de um dispêndio de capital são analisados como entradas de caixa incrementais. Para isso, será estudada a definição dos termos: após o Imposto de Renda, fluxo de caixa e incremental (GITMAN, 1978).

Com relação ao termo após o Imposto de Renda, verifica-se que os beneficios para as empresas só poderão ser calculados depois de descontados o Imposto de Renda. Entretanto, a empresa não poderá fazer uso dos benefícios antes de satisfazer as exigências fiscais. Como essas exigências dependem do lucro tributável da empresa, é preciso descontar o Imposto de Renda antes de se fazer comparações entre as propostas (GITMAN, 1978).

0 termo do fluxo de caixa defende a idéia de que os beneficios esperados pelas empresas devem ser calculados de acordo com o fluxo de caixa. Os fluxos de caixa simbolizam o dinheiro que pode ser utilizado, não simplesmente "lucros contábeis", que não estão ao alcance da empresa para ser feito o pagamento de suas contas (GITMAN, 1978).

0 termo incremental esta relacionado A. estimativa dos fluxos de caixa para a avaliação do projeto proposto. É necessário saber aproximadamente quanto de caixa procederá para a empresa como resultado do projeto proposto (GITMAN, 1978).

17

Para Welsch (1978), o controle de investimentos é dividido em investimentos importantes e secundários.

2.2.1.4.1 Investimentos importantes

Os investimentos são importantes quando inseridos no planejamento anual dos lucros. Significa que a cúpula administrativa resolveu realizá-los em determinados períodos, porém essa inserção não quer dizer que a administração irá prosseguir com o projeto. Para isso, é relevante que exista um sistema de controle para mostrar A. administração o andamento, o custo e a situação dos investimentos nos ativos fixos durante o ano, que pode ser dividida em três fases (WELSCH, 1978).

A primeira fase esta relacionada com a autorização formal para realizar um projeto, inserindo a apropriação de fundos, mesmo que este projeto esteja incluído no planejamento anual de lucros. A autorização final é atribuida pela cúpula administrativa, no qual poderá ser notificada formal ou informalmente, dependendo da cultura da empresa, O método mais utilizado é a solicitação da aprovação final de investimentos importantes através de um formulário para o pedido de apropriação de recursos (WELSCH, 1978).

A segunda fase do projeto, segundo o mesmo autor, abrange a acumulação dos dados dos custos, o andamento do projeto e a comparação das despesas reais com os gastos planejados no inicio. Depois que um projeto importante for autorizado e cumprido, os registros dos custos deverão ser colocados ern uma conta com o código do projeto. Nesses registros devem ser inseridos a acumulação dos custos por centro de responsabilidade e o tipo de gasto, como também disponibilizar informações adicionais ao progresso do trabalho. Cada proposta deve ser organizada e apresentada à alta administração através dos relatórios da situação de projetos de investimentos, nos quais são abordadas as seguintes questões:

a) Custos: abrange valor previsto, despesas incorridas até o momento, compromissos pendentes, valor ainda não gasto em relação ao total orçado, custo estimado para concluir o projeto e excesso ou insuficiência de gastos;

b) Andamento, que destaca: data em que o projeto foi iniciado, data de conclusão originalmente prevista, dias necessários estimados para conclusão do projeto, data de conclusão estimada, porcentagem concluida até o momento (em termos de tempo) e porcentagem concluida até o momento (em termos de custo);

A terceira fase é chamada acompanhamento. Abrange inspeções finais e relatórios correspondentes ao final do projeto. Após a conclusão do projeto, os registros dos custos serão complementados, e o custo total sera contabilizado em uma conta do ativo. Os recursos que foram orçados, porém, que não foram utilizados, não podem ser transferidos para outro projeto sem a notificação formal da cúpula administrativa, pois o controle será totalmente perdido. Deve-se exibir à cúpula administrativa um relatório final sobre o projeto concluído. Essa fase de acompanhamento pode alongar-se por vários anos após um projeto importante ser completado, pois as empresas podem continuar a estudar os projetos depois de prontos para certificar se esses projetos estão gerando os resultados esperados pela análise que fez com que decidissem a sua execução (WELSCH, 1978).

2.2.1.4.2 Investimentos secundários

Os investimentos secundários, ao contrário dos importantes, podem ser delegados a

pessoas de menor nível hierárquico. São compostos de despesas menos importantes, podendo ser feito uma divisão de valores para cada um desses níveis inferiores (WELSCH, 1978).

Welsch (1978) diz que o controle dos projetos secundários é realizado através de um procedimento de autorização, igual ao item anterior. Nele também ocorre a acumulação das despesas reais por unidade administrativa. Essas despesas reais são confrontadas as dotações planejadas no relatório periódico da situação dos investimentos secundários, ou colocadas diretamente no próprio relatório mensal de desempenho de cada centro de custos. Esse relatório deve conter as variações e o volume dos recursos que ainda não foram gastos.

2.2.1.5 Avaliação dos investimentos

29

estabelecer um valor limite, dentro do qual se fará a previsão das despesas com base em uma avaliação do valor do investimento. Como explicado anteriormente, a escolha deve ser feita a partir da identificação dos projetos coin valor de investimento mais alto, ou seja, a taxa de retorno mais alta.

Para a aprovação do projeto de investimento ou a escolha de uma alternativa, a alta administração deve avaliar os seguintes fatores:

a) Urgência: as exigências operacionais podem impedir análises detalhadas, investigações de fontes de suprimentos, etc., exemplo: uma máquina que quebra e não tern conserto. Neste caso será dada importância à alternativa de investimento que puder entregar a máquina mais rapidamente;

h) Reparos: a livre preferência de peças e técnicos de manutenção, podendo a escolha por um equipamento estrangeiro ser descartada pela dificuldade em conseguir a manutenção adequada;

c) Crédito: alguns fornecedores propõem termos de crédito melhores que seus concorrentes; algumas empresas podem avaliar este item como muito importante; d) Aspectos não-econômicos: como fornecedores da região, considerações sociais e

outras preferências não-econômicas imediatas;

e) Valor de investimento: relativo ao retorno esperado do investimento (WELSCH, 1978).

0 item de maior relevância a ser estudado refere-se ao valor de investimento.

Welsch (1978, p. 429) afirma que os projetos secundários não podem fazer parte da avaliação econômica, pois "são indispensáveis ao prosseguimento normal das operações e envolvem volumes relativamente pequeno de recursos. Sao itens numerosos e variados necessários à maioria dos centros de responsabilidade". Então, são planejados e controlados nos centros de responsabilidade pelos orçamentos dos departamentos. Já os projetos importantes podem servir de "objeto de análise especial, avaliação administrativa e julgamento adequado". Os processos utilizados para determinar o valor de investimento têm

uma participação importante no processo de decisão. Existem muitos processos que são utilizados na prática, porém neste trabalho serão analisados somente cinco métodos:

a) Métodos de "payback";

h) Métodos da taxa média de retorno: retorno médio do investimento (inverso do período de "payback") e retorno médio do investimento médio;

2.2.1.5.1 Métodos de "payback"

Conforme Welsch (1978), o método do "payback" é calculado de acordo com

o

número de anos necessários para a empresa recuperar

o

investimento dos recursos pelos fluxos de caixa gerados pelo projeto, conforme representado na fórmula:Isoveartimento liquid* realizado

Período de

"payback" em anosFlux° ele ea.:m(0n reducao de corm')

O

investimento liquidoé

representado pelo valor que a empresa investiu inicialmentee

o

fluxo de caixaé

calculado, de acordo com os lucros mais a depreciação (WELSCH, 1978). Continuao

autor,o

métodode

"payback"é

uma ferramenta fácil de usare

decompreender, porém existem algumas dificuldades, como: não calcula a rentabilidade ou valor de investimento, mesmo que

o

inverso do período "payback" algumas vezes sejamedido como aproximação da taxa de retomo; não analisa

o

valor do dinheiro no tempoe

não diferencia as alternativas com vidas ateis distintas. Mesmo com essas dificuldades,é o

mais utilizado, podendo ser maisútil

como teste preparatório para identificar a necessidade de outras análises. E mais bem utilizada quando: a) a precisão nãoé indispensável;

b) um grande número de propostasé

examinado emcaráter

preparatório; c) os fluxos de caixae

crédito são fatores relevantes; d) os riscos são elevados ou é dificil prevero

queacontecerá

além doperíodo

"payback".Gitman (1978) complementa dizendo que

o período

de "payback" é muito utilizadopelas empresas, porque

é

uma medida do risco, refletindo a liquidez de uni projeto (6o

tempo que a empresa recuperao

investimento inicial, portanto, quanto menor foro

tempo que tiver para recuperaro

investimento, menor serao

risco)e o

risco de não recuperaro

investimento.2.2.1.5.2 Métodos da taxa média de retomo

O retomo médio do investimento, salientado por Welsch (1978), é

o

inverso do"payback", pois

é

calculado de acordo como

relacionamento do fluxo médio anual de caixae

o

custo do investimento, tendo como fórmula:Entzad anue: de ca::4a.:ou:edr.:cio de cusms', — Retomo médio do investimento

31

Para Welsch (1978), este método possui as mesmas dificuldades do "payback" e também pode levar a empresa a comparar o resultado com outras taxas de juros que não são comparáveis por causa do valor do dinheiro no tempo e outros fatores próprios do cálculo de médias. Como é firmado em médias, o método supõe que os lucros sejam invariáveis durante a vigência do período útil do projeto; então 6 mostrado que o resultado sempre sera maior que a verdadeira taxa de retorno, não sendo recomendado sua utilização mesmo em casos simples.

Já o retorno médio do investimento médio, conforme Welsch (1978), é semelhante ao explicado acima, porém, neste caso, é calculado considerando-se o investimento médio, de acordo com a fórmula abaixo:

End-lade anual de cal.:m(0u redo; ao de c uno3;1

— Retorno médio do investimento lavestmeritc Ltqutdo •:ealizadc

No lugar do investimento liquido, observa Welsch (1978), sera calculado o

investimento médio, ou seja, o investimento dividido por dois. Este saldo é diminuído de tempos em tempos por causa das despesas de depreciação. Ele supõe que a cada entrada anual de caixa sera "recuperada" uma parcela proporcional do investimento inicial. Este método não

é confiável porque superestima a taxa real de retorno, tem as mesmas dificuldades da taxa média de retorno e não leva em consideração o valor do dinheiro no tempo, sendo muito limitado mesmo em situações simples.

Gitman (1978) acrescenta que este método tem como vantagem a facilidade de cálculo, visto que o único dado a ser examinado é o lucro projetado, que é de fácil acesso. Uma desvantagem é a utilização dos dados contábeis, no lugar dos fluxos de caixa.

2.2.1.5.3 Metodos de fluxo de caixa descontado

O valor atual pode ser visualizado pela a formula: VA F onde 'VA' significa

valor atual, 'F' significa a quantia futura, `i' é a taxa de juros por período, e 'n' é o numero de períodos (WELSCH, 1978).

Outro ponto a ser demonstrado, segundo o mesmo autor, é que, ern relação ao valor atual, pode surgir algo como uma série de pagamentos futuros anuais constantes, isto é, um valor igual para os anos seguintes. É calculado da seguinte maneira: a + h — c, onde 'a' é o principal valor investido no inicio do ano, 'b' são os lucros do fim do ano (porcentagem em cima de a) e o 'c' são os pagamentos anuais que deverão ser feitos no final do ano. Este cálculo resulta no valor do saldo investido no final do ano.

Entretanto, continua Welsch (1978), o fluxo de caixa não avalia a depreciação dos outros custos, porque não tem as saídas de caixa. Isso ocorre naturalmente pelo fato do próprio conceito de valor atual ter em vista a recuperação do investimento inicial durante a vida útil.

Segundo Welsch (1978, p. 438), o método do valor atual liquido tem como principio a preferência de uma taxa minima desejada de retorno para fins de desconto.

Os valores futuros são descontados a esta taxa de retorno para os períodos

envolvidos, ou seja, a soma dos valores atuais das saidas é confrontada com a soma dos valores atuais das entradas. Se o valor maior for propicio as entradas, então o

projeto renderá mais que a taxa minima de retorno, mas se ocorrer o contrario, projeto sera considerado indesejado.

O autor deixa claro que este método não determina a taxa de retorno do projeto e sim testa a viabilidade econômica em relação a uma taxa minima de retorno selecionada pela administração. A seleção dessa taxa minima de retorno é muito relevante, pois afeta os resultados. Por isso, a taxa minima desejada não deve ser menor que o custo de capital da empresa (WELSCH, 1978).

Por sua vez, Gitman (1978) denomina o método do valor atual liquido como 'valor presente liquido' (VPL). O cálculo é realizado subtraindo-se o valor atual das entradas de caixa pelo investimento liquido. Para se fazer comparação, é necessário que as entradas e saídas de caixa sejam calculadas em termos monetários atuais.

33

a) Quando as entradas são constantes nos vários

períodos:

colocar os dados na seguinte equação:1° Passo: investimento = lucros por

período

x fator de desconto para os anos estabelecidos a uma taxa de retomo desconhecida;2° Passo: dividir

o

investimento pelos lucros anuais para determinaro

fator de desconto;3° Passo: consultar o fator de desconto,

o

valor atual dos anos estabelecidose

encontraro

valor de desconto mais próximo;b) Quando as entradas são diferentes, em que cada período representa uma situação diferente,

o

calculoé

mais complexo.1 0 Passo:

é

necessário utilizar uma tabela com valores atuais (diferente da tabela utilizada no item a), para ser analisado um valor para cada período;2° Passo: os fatores de desconto serão utilizados para uma mesma taxa de juros, porém para

períodos

diferentes ou em cada entrada de caixa;30 Passo: estima-se um valor da taxa (exemplo: fluxo médio de caixa

periódico

— depreciação/investimento médio);4° Passo: serão feitos testes com essa taxa

e

outras taxas até que a taxa verdadeira seja determinada (WELSCH, 1978).De acordo com Gitman (1978), a taxa interna de retorno pode ser utilizada para a tomada de

decisão

"aceitar-rejeitar", explicada anteriormente, na qual se tem a seguinte conclusão: seo

valor da TIR (taxa interna de retorno) for maior ou igual ao custo de capital, deve-se aceitaro

projeto; se ocorrero

contrario, deve-se rejeitá-lo, pois isso garante que a empresa esteja recebendo mais que seu retorno exigido. Assim, como enumerou Welsch (1978), a TIRé

calculada a partir de tentativae

erro.Welsch (1978) a

fi

rma que a taxa descontada de retorno, se comparada ao método do valor atual liquido,é

mais vantajosa, porque evita a eleição arbitraria de uma taxa de jurose

consenteo

calculo da taxa verdadeira de juros gerada pela proposta. Como as alternativas estão ligadas ao valor do investimento, deve ser escolhida a que tiver a taxa de juros maior.A seguir, apresenta-se a definição

e características

do investimento financeiro.2.2.2 Investimento financeiro

da empresa, tanto em manter como melhorar tal situação. Para isso, a empresa deve fazer um estudo detalhado de todas as opções de investimento para escolher a que melhor se enquadra na situação da empresa.

Na mesma linha de raciocínio, Frezatti (2008) salienta que o investimento financeiro também pode ser urna ligação entre o plano estratégico e o orçamento anual da empresa. 0 autor sugere que as empresas escolham pelo menos um indicador financeiro.

Portanto, investimento financeiro pode ser caracterizado como operações de compra e venda de títulos financeiros.

Para Barros (2008), existem três tipos de investimento financeiro:

a) Renda Fixa: são os investimentos que têm o fluxo financeiro conhecido, tendo também como característica o uso de formula especifica para se calcular os rendimentos. São ramificados em prefixados e pós-fixados. Os prefixados têm a característica de informar a remuneração bruta no inicio da compra ao investidor; em contrapartida, os pós-fixados, apresentam em sua formula de calculo um componente flutuante, sendo assim, so podem estabelecer a remuneração ao final da operação. Exemplos: Letra do Tesouro Nacional, Caderneta de Poupança, Letra de Câmbio, CDB, Fundos DI;

b) Renda Variável ou Patrimonial: são os investimentos que possuem a participação na propriedade de uma empresa. No tem como garantir no momento da compra remuneração especifica, por isso, quem adquire este tipo de renda, está apostando na evolução da companhia escolhida. Exemplo: ações;

c) Derivativos: são os investimentos que são "formados pelos contratos futuros e de opções, oferecem pagamentos que são oriundos dos pregos de outros ativos". Sao assim chamados, pois, tem a sua origem do funcionamento e dos pregos do ativo objeto, podem servir como protetor de perdas e aumento ou diminuição dos resultados de seus utilizadores. Exemplos: hedge, swap, ouro, dólar.

Para Puccini (2007), os investimentos têm algumas características que devem ser estudadas antes de se tomar alguma decisão. As três principais características são: rentabilidade, risco e prazo. Porém, para uma melhor tomada decisão, deve-se, a partir dessas principais características, considerar também: liquidez, valorização, segurança e diversificação.

35

2.2.2.1 Renda fixa

De acordo com a Associação Nacional dos Bancos de Investimentos (ANBID, 2008), este tipo de investimento compõe títulos que retomam certa quantia ao investidor, podendo esse tempo de retorno ser definido na aplicação ou no resgate, conforme exemplos demonstrados abaixo.

2.2.2.1.1 Caderneta de poupança

A poupança é um investimento muito utilizado pelos brasileiros e o mais recomendado para pequenos investidores, pelo fato de ser de baixo risco, tendo, conseqüentemente, um pequeno rendimento, porem garantido. É um investimento regulado pelo Banco Central, cuja remuneração é de 0,5% a.m. e 6,71% a.a. mais a variação da TR (taxa referencial). A TR foi

criada pelo governo para ser adicionada aos juros que compõem a poupança. É calculada pelo Sistema Especial de Liquidação e Custódia (SELIC) e a média das taxas de CDB, pré-fixado, de 30 dias (ANBID, 2008).

Nesse sentido, Moreira (2008) complementa que, nos dias atuais, a poupança utiliza taxa de rendimento para cada dia e os depósitos feitos irão render o valor referente daquele dia especifico, chamado de dia de "aniversário". Porém esse valor so será acrescentado na conta no mês seguinte, pois o rendimento ocorre mensalmente. Outra vantagem é que a poupança

é

isenta de Imposto de Renda.Caouette, Altman e Narayanan (2006) dizem que a poupança pode ser um investimento ilusório, podendo proteger o dinheiro apenas da inflação, ao invés de fazê-lo render. Por isso é sempre bom estudar o mercado, para saber se a inflação está mais baixa que

o

rendimento, pois se a inflação estiver muito alta, o dinheiro da poupança só vai servir para manter o valor do dinheiro no tempo. É importante salientar que o dinheiro depositado napoupança é

garantido pelo Fundo Garantidor de Crédito (FGC), que garante no máximo R$ 60 mil. Osautores

destacam que o investimento 'poupança'não

possui complexidade em seu procedimento.Fundos DI

No longo prazo, para o investidor, é importante fazer desse tipo de investimento uma reserva,

pois é uma aplicação com menor risco, é rentável, e possui em sua carteira títulos pós-fixados do governo. Sua rentabilidade varia de acordo com a taxa SELIC e outros fatores, como as taxas de juros. 0 valor do rendimento no mês sofre a cobrança do Imposto de Renda de 20%, sendo subtraído direto da conta; pode pagar 10F (de 0 a 60%), caso haja retirada num prazo inferior a 30 dias. Após, o saque é liberado e não há outras cobranças (ANBID, 2008).

Para a Anbid (2008), a opção pelos fundos DI é recomendável quando as taxas de juros altos estão elevadas. Entretanto, alerta a Anbid (2008), tem que se ter cuidado, por causa

das taxas administrativas que podem chegar a 5% a.a. e interferir no retorno esperado. Para ser compensador investir em fundos DI, é necessário procurar um fundo com uma taxa de administração inferior a 2% a.a. Não é indicado para pequenos investidores e investimentos de curto prazo.

Segundo Manfio (2008), o fundo DI é um investimento conservador, relacionado com

o CDI (taxa de juros interbancária) e a SELIC. 0 resgate do dinheiro pode ser efetuado em qualquer data, não sendo pré-fixada ao investidor. Nesse contexto, os Fundos DI se enquadram na Instrução 409, art. 94, da Comissão de Valores Mobiliários (CVM), que ordena que 80% do patrimônio líquido do fundo DI possuam títulos de emissão do Tesouro Nacional ou títulos e valores mobiliários de renda fixa.

Para as empresas que optarem por investimentos no mercado financeiro, ainda deve ser observado o perfil relacionado a cada investidor, conforme seção abaixo.

2.2.3 Perfil dos investidores

De acordo CVM (2008), antes de se iniciar qualquer investimento, é necessário definir

os objetivos almejados pelas empresas com a obtenção do dinheiro que irão receber por esse investimento. Após listar os objetivos e a quantia a ser empregada, deve-se escolher o tipo de investimento adequado para se alcançar este objetivo. Também é necessário decidir a durabilidade do investimento.

37

perdas, não deixando que a perda provoque muitos danos. A dica é não aplicar todo o dinheiro disponível em investimentos de alto risco.

Para a CVM (2008), existem três tipos de investidores:

a) Conservador: mais focado na segurança do investimento, aceita um rendimento menor e faz de tudo para ter menos perda possível;

b) Moderado: é equilibrado, também procura a segurança, porem, uma rentabilidade maior que o conservador, está disposto a correr um maior risco (que as aplicações que são mais seguras) em troca de mais retorno;

c) Arrojado: da importância a rentabilidade e esta disposto a correr um risco maior pelo máximo de retorno.

Esses perfis procuram dar uma orientação para a empresa, não sendo considerado como verdade absoluta. Depois de escolhido o tipo de investimento, é necessário cautela em alguns aspectos. A CVM (2008) recomenda: verificar se há registro na CVM; ler atentamente o regulamento e/ou prospecto; informar-se sobre os custos incidentes; conhecer a estratégia

do administrador e os riscos assumidos; pesquisar a reputação das instituições envolvidas. Contudo, o mais importante antes da aplicação, diz a CVM (2008), é pesquisar o fundamento das instituições escolhidas (como: emissor do titulo, administrador, gestor e custodiante) e verificar nos documentos qual sera o risco assumido. Para qualquer escolha de investimento, é válido ressaltar essas duas afirmações:

a) Aplicações em valores monetários sempre têm risco de perda do capital investido; b) Se a quantia a ser investida é parte indispensável do patrimônio, é melhor não arriscar.

Por fim, finaliza a CVM (2008), como o dinheiro investido sera para o futuro, pode ser que venham a ser mudados ou adaptados a medida que o objetivo futuro ou o contexto (politico, econômico, etc.) sofram modificações. Para se ter certeza que os objetivos escolhidos serão atingidos, faz-se necessário acompanhar o desempenho das aplicações; manter-se informado; e, periodicamente, estudar as decisões de investimento para avaliar se elas continuam conforme os objetivos traçados e o ambiente que cerca a empresa.