Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 18049-18059, sep. 2019 ISSN 2525-8761

Estratégia competitiva e governança de distribuidoras de energia elétrica

no Brasil: um novo modelo de negócio

Competitive strategy and governance of electricity distributors in Brazil:

a new business model

DOI:10.34117/bjdv5n10-069

Recebimento dos originais: 12/09/2019 Aceitação para publicação: 06/10/2019

Marcus Margueron

Doutor em Planejamento Energético pela Universidade Federal do Rio de Janeiro Instituição: Universidade de São Paulo, Instituto de Energia e Ambiente Endereço: Avenida Professor Luciano Gualberto, 1289 – São Paulo – SP, Brasil

E-mail: mmargueron@uol.com.br Edmilson Moutinho dos Santos

Doutor em Engenharia Mecânica pela Universidade de São Paulo Instituição: Universidade de São Paulo, Instituto de Energia e Ambiente Endereço: Avenida Professor Luciano Gualberto, 1289 – São Paulo – SP, Brasil

E-mail: edsantos@iee.usp.br RESUMO

As estratégias empresariais das distribuidoras de energia elétrica no Brasil precisam estar alinhadas com o ambiente de negócios destas empresas, moldado tanto pela estrutura regulatória vigente quanto pelas crescentes forças competitivas do setor. Esta pesquisa coloca em evidência a importância de se formular e executar estratégias capazes de aumentarem as chances de sucesso dos grupos empresariais atuantes em um mercado cada vez mais competitivo e com maior número de agentes interessados em suas operações (stakeholders) em razão de questões tecnológicas, sociais e ambientais.

Palavras-chave: Estratégia Competitiva; Governança Corporativa; Distribuição de Eletricidade; Comercialização de Eletricidade.

ABSTRACT

The business strategies of electric power distributors in Brazil need to be aligned with their business environment, shaped by both the current regulatory framework and the industry's growing competitive forces. This research highlights the importance of formulating and executing strategies that increase the chances of success of business groups operating in an increasingly competitive market and with a larger number of stakeholders interested in their operations due to technological issues, social and environmental issues.

Keywords: Competitive strategy; Corporate governance; Electricity Distribution; Electricity Trading.

1. OBJETIVOS DA PESQUISA

A pesquisa pretende propor soluções estratégicas para as empresas brasileiras de distribuição de energia elétrica, permitindo que essas empresas façam frente aos novos

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 18049-18059, sep. 2019 ISSN 2525-8761 desafios decorrentes de um ambiente competitivo moldado por inovações tecnológicas (smart grids e geração distribuída), por consumidores cada vez mais exigentes em termos de qualidade e preço, e por uma sociedade brasileira mais engajada em acompanhar de perto os impactos sociais e ambientais das atividades do setor elétrico. Existe hoje um consenso entre especialistas de que o futuro das políticas energéticas mundiais será moldado por 3 D’s: descarbonização, descentralização e digitalização. (DI SILVESTRE et al., 2018).

Pretende-se estudar profundamente como têm se comportado as distribuidoras e os órgãos reguladores em diferentes países para simular cenários futuros para o caso brasileiro e, finalmente, propor estratégias para as distribuidoras em cada um deles. Estratégias que devem estar alinhadas com o objetivo central do Governo Federal, que atua como planejador do setor elétrico, de garantir o equilíbrio entre a atratividade de investimentos e a modicidade tarifária na expansão da oferta. Ao mesmo tempo, crescem em importância soluções pelo lado da demanda, capazes de aumentar a eficiência energética graças a novas tecnologias digitais em sistemas de distribuição cada vez mais inteligentes.

Diferentemente do setor de telecomunicações, o setor elétrico ainda não foi radicalmente transformado pelos avanços tecnológicos da era digital. No entanto, durante a última década, as tecnologias relacionadas às redes inteligentes de energia elétrica, mundialmente conhecidas como smart grids, evoluíram de tal modo que, atualmente, a maior parte dos especialistas está convicta de que elas serão o caminho para a modernização dos setores elétricos mundiais. O futuro das empresas do setor elétrico passa inexoravelmente pelas redes inteligentes; resta saber qual será o ritmo dessas mudanças no Brasil.

A tecnologia embutida nos medidores digitais inteligentes apresenta diversas funcionalidades inovadoras, entre elas:

• conhecimento profundo do perfil de consumo dos clientes, inclusive com possibilidade de programação de acionamento e desligamento de aparelhos industriais e eletrodomésticos;

• possibilidade de medição remota, e identificação imediata de problemas de fornecimento, otimizando a mobilização das equipes de campo das concessionárias; e

• comunicação entre os vários elementos da rede (IoT – Internet of Things, em português Internet das Coisas), e envio de alarmes permitindo um controle mais preciso de fraudes comerciais.

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 18049-18059, sep. 2019 ISSN 2525-8761 Como nenhuma outra tecnologia foi antes capaz de fazer, as redes inteligentes estão acelerando e potencializando as seguintes mudanças no setor elétrico (CRISPIM et al., 2014): • disseminação de fontes renováveis, através da geração distribuída e

microgeração;

• expansão da oferta de eletricidade de modo mais descentralizado, reduzindo a dependência de grandes projetos de geração;

• participação mais ativa do consumidor (demand response), que passa a ser visto como um “prossumidor”, ou seja, ao mesmo tempo produtor e consumidor de energia1; e

• maior eficiência energética, graças a incentivos à mudança de comportamento dos consumidores.

Por conta de tudo isso, as redes inteligentes têm sido vistas como a mais importante ferramenta para as nações conseguirem alcançar os compromissos ambientais firmados no Protocolo de Kyoto.

Os até agora tímidos investimentos brasileiros em smart grids podem ser explicados pela crise política e econômica pela qual passamos, mas também pelo fato de os compromissos ambientais assumidos internacionalmente pelo Brasil serem muito menos ambiciosos e urgentes2 do que os de outras nações mais desenvolvidas (RIVERA et al., 2013). Apesar das incertezas sobre quando ocorrerão maiores investimentos nessas tecnologias, é fundamental que as distribuidoras brasileiras estejam preparadas para mudanças que impactarão implacavelmente seus modelos de negócio (PWC, 2017). Por conta disso, essa pesquisa simulará os seguintes três cenários:

• Business as usual: avanços tecnológicos continuam impactando lentamente o setor elétrico brasileiro;

• Ceticismo Tecnológico: apenas as tecnologias viáveis economicamente são implementadas; e

• Inovações Tecnológicas: todas as tecnologias disponíveis são executadas.

1 A geração de energia pelos próprios consumidores tornou-se possível a partir da Resolução Normativa ANEEL nº 482/2012. A norma cria o sistema de compensação de energia elétrica, que permite ao consumidor instalar pequenos geradores em sua unidade consumidora e trocar energia com sua distribuidora local.

2 A matriz elétrica brasileira é composta em 80% por recursos renováveis (geração hidroelétrica, eólica, solar e à base de biomassa) (ANEEL, 2018), diferentemente de nações mais desenvolvidas que geram eletricidade utilizando primordialmente a queima de combustíveis fósseis em termelétricas. Além disso, os brasileiros têm um consumo per capita de eletricidade muito inferior ao de nações europeias e dos Estados Unidos.

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 18049-18059, sep. 2019 ISSN 2525-8761 A relevância do tema desta pesquisa para o setor elétrico fica comprovada pelo fato de o Plano Decenal de Expansão de Energia 2026, publicado pela Empresa de Pesquisa Energética (EPE) em 2017 (EPE, 2017), colocar em evidência a importância da ampliação das possibilidades de negócios em Geração Distribuída (GD) e, principalmente, do impacto destas tecnologias no modelo de negócio das distribuidoras:

“Considerando o papel da GD no atendimento da demanda, o desafio é criar condições que estimulem sua difusão e que ao mesmo tempo não onerem outros consumidores e que não prejudiquem as atividades da distribuidora (a rede é fundamental para a existência da GD). Também há de se destacar que ao mesmo tempo em que a penetração da GD afeta o mercado das distribuidoras, também poderá abrir a possibilidade de exploração de novos serviços por parte das mesmas, podendo fazer desse contexto uma grande oportunidade de obtenção de novas receitas”, e continua afirmando que:

“O Instituto de Tecnologia de Massachussetts (MIT, na sigla em inglês) produziu um importante estudo, denominado Utilities of the Future, que avalia através uma abordagem técnica, as tecnologias, políticas, e modelos de negócio que estão moldando a evolução e transformação da indústria de eletricidade e seus impactos na regulação, planejamento, mercado e empresas. O cerne do estudo é a avaliação de tecnologias de geração distribuída. O estudo conclui que a adoção de tecnologias como geração distribuída, baterias, redes inteligentes, carros elétricos, entre outras, ocorrerão não apenas devido aos ganhos financeiros diretos para o consumidor, mas também pela preferência da população que extrapolam a racionalidade econômica clássica”

Durante a formulação da estratégia para as distribuidoras buscaremos ampliar o escopo da avaliação a fim de conseguir capturar a maior parte possível de externalidades à operação destas empresas. Alguns autores já realizaram indiscutíveis contribuições neste sentido, como (PORTER, 1986), ao ampliar o escopo das forças competitivas que anteriormente se resumiam aos concorrentes já instalados na indústria, e (BRANDENBURGUER et al., 1997), ao trazerem o foco da discussão para uma empresa estendida (extended enterprise), considerando cooperações e parcerias com partes interessadas (stakeholders3) como fatores críticos para a melhoria de sua posição competitiva.

Portanto, este trabalho acadêmico incluirá discussões a respeito de Governança Corporativa das distribuidoras brasileiras de energia elétrica, cuja operação resulta em relevantes impactos sociais, ambientais, regulatórios e políticos. Estes aspectos são frequentemente negligenciados pelos renomados autores de estratégia, que normalmente se concentram na discussão de estratégias de empresas presentes em setores econômicos altamente competitivos, mas com muito menos externalidades que o setor elétrico.

3 O termo stake em inglês significa risco, fazendo com que stakeholders possa ser traduzido ao pé da letra como detentores do risco da operação de uma empresa. Existe em português um termo que traduz bem o termo inglês stakeholders: as partes interessadas na operação da empresa.

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 18049-18059, sep. 2019 ISSN 2525-8761 2. RESULTADOS PRELIMINARES

2.1 MERCADO DAS DISTRIBUIDORES DE ELETRICIDADE NO BRASIL

As mudanças implementadas no setor elétrico brasileiro resultaram em um marco regulatório híbrido. Uma parte do mercado consumidor é cativa, sendo atendida de forma regulada pelas distribuidoras no chamado Ambiente de Contratação Regulada (ACR). Outra parte é livre para escolher um fornecedor alternativo de energia elétrica em um ambiente competitivo – o Ambiente de Contratação Livre (ACL). No Brasil, essa liberdade de escolha é privilégio dos chamados clientes potencialmente livres4. Eles foram originalmente introduzidos em 1995 como aqueles que consumiam pelo menos 10 MW de potência, e, atualmente, um mínimo de 3 MW a uma tensão maior ou igual a 69 kV, ou ainda clientes que consumam mais de 500 kW e que estejam dispostos a consumir energia proveniente de fontes renováveis5.

O aumento do número de interessados no mercado livre e a perspectiva de maior abertura do setor elétrico brasileiro significam potenciais perdas de clientes para as distribuidoras, podendo comprometer seu equilíbrio econômico-financeiro. O fato de as distribuidoras representarem a entrada natural dos recursos financeiros que movem a maior parte do setor elétrico, faz com que a proposta de alternativas estratégicas para essas empresas beneficie não apenas os empresários – sejam eles públicos ou privados – detentores de ativos de distribuição, mas o setor elétrico brasileiro como um todo.

Considerando este novo contexto de maior competição, crescem em importância estratégias que busquem um maior foco no cliente, procurando atender melhor suas expectativas por meio de ações na área de marketing. Este trabalho fará referência aos autores mais influentes na pesquisa em marketing: (KOTLER et al., 2010) e (KOTLER et al., 2017), que publicaram as obras “Marketing 3.0” e “Marketing 4.0”. Eles identificaram o enorme impacto em todos os setores da economia de um consumidor cada vez mais conectado digitalmente, mas também extremamente antenado com valores humanos, e com questões sociais e ambientais. Estes autores comprovaram ser possível, sim, que uma empresa centrada em valores e no ser humano seja também bastante lucrativa. E isso em setores da economia com muito menos externalidades que o setor elétrico. As distribuidoras de eletricidade precisam, portanto, colocar no cerne de suas estratégias empresariais aspectos sociais e

4 O consumidor potencialmente livre é uma figura emblemática da competição nos mercados de energia elétrica: quanto maior a sua liberdade, maior é a intensidade competitiva nesta indústria.

5 Vale lembrar que a legislação brasileira incentiva o consumo de energia renovável concedendo um desconto de 50% nas tarifas de uso dos sistemas tanto de distribuição quanto de transmissão.

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 18049-18059, sep. 2019 ISSN 2525-8761 ambientais, de modo a convencerem seus consumidores de que, ao fazerem boas escolhas energéticas, estão contribuindo para um mundo melhor.

A coexistência da regulação com a competição resulta em um ambiente de negócios no qual as ameaças competitivas e as oportunidades de cooperação devam ser muito bem gerenciadas pelas distribuidoras. (HAX et al., 2001) afirmam que a estratégia não é guerra com os concorrentes, mas, sim, amor com seus clientes e complementares. Por isso, eles acreditam que o sucesso empresarial depende em grande parte da identificação e fidelização de complementares. Os complementares de uma determinada companhia são definidos como parceiros cujos produtos ou serviços, direta ou indiretamente, agregam considerável valor aos clientes (BRANDENBURGUER et al., 1997).

Através de uma combinação do conceito de lock-in (aprisionamento) de clientes com o de complementares, (HAX et al., 2001) conseguiram explicar o que está por trás do sucesso empresarial de empresas como Facebook, Apple e Google. (HAX et al., 2001) afirmam que os efeitos de rede (network effects) colocam fim ao clássico princípio econômico dos rendimentos marginais decrescentes. O fenômeno de rede, pelo contrário, faz com que empresas se beneficiem de rendimentos marginais crescentes, ou seja, o valor do produto aumenta com o seu uso.

O fato de o marco regulatório brasileiro permitir que consumidores potencialmente livres, geradoras e desenvolvedores de tecnologias – ou seja, universidades, centros de pesquisa, empresas de tecnologia da informação e de gestão energética – tenham livre trânsito entre o Ambiente de Contratação Regulada (ACR) e o Ambiente de Contratação Livre (ACL), cria uma competição entre eles. Essa inovadora interpretação analítica traz à tona a importância de cooperações e parcerias entre agentes atuantes no mesmo ambiente para o fortalecimento de sua respectiva zona de negociação.

A análise da competição entre os dois ambientes de contratação permite a observação de um fenômeno empresarial denominado por (HAX et al., 2001) de “Dominant Exchange”. Isto porque a medida que cresce o número de compradores, vendedores e complementares interessados em oferecer produtos e serviços em um ambiente de negociação, cresce também a atratividade deste ambiente para novos entrantes. Trata-se de uma estratégia capaz de criar benefícios mútuos, tanto para a zona de contratação quanto para os seus membros. Ao visualizarmos o ACL como um produto, ele tem os seguintes complementares: comercializadoras, clientes potencialmente livres, geradoras e desenvolvedores de tecnologia. Já os complementares capazes de aumentar a atratividade do ACR são: distribuidoras, clientes

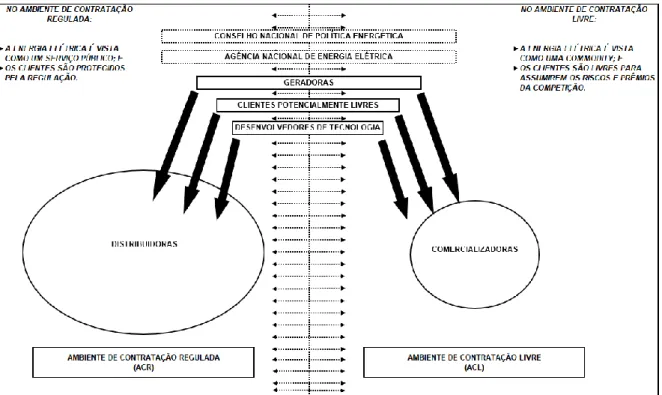

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 18049-18059, sep. 2019 ISSN 2525-8761 potencialmente livres, geradoras e desenvolvedores de tecnologia. As decisões do Conselho Nacional de Política Energética (CNPE) e da Agência Nacional de Energia Elétrica (ANEEL) – órgãos públicos responsáveis respectivamente pela formulação da política energética e pela regulação do setor elétrico – apresentam papel fundamental no equilíbrio de forças entre o ACR e o ACL, devendo também ser vistos como importantíssimos complementares aos dois ambientes de negociação.

A Figura 1 a seguir mostra como os três agentes que têm livre trânsito entre ACR e ACL – geradoras, clientes potencialmente livres e desenvolvedores de tecnologia – podem exercer suas escolhas de atuação em um ou em outro ambiente de contratação. As setas horizontais descontínuas ilustram que as opções estratégicas destes agentes são influenciadas pelo CNPE e pela ANEEL.

Figura 1: Alternativas estratégicas para os potenciais complementares dos Ambientes de Contratação Regulada e Contratação Livre.

Também é possível ver os dois agentes complementares que têm atuação exclusiva, um no ACR, e outro no ACL; são eles, respectivamente, as distribuidoras e as comercializadoras. É fundamental para estes agentes promover o ambiente de negociação no qual atuam obrigatoriamente. A competição entre o ACR e o ACL está muito relacionada à concorrência entre distribuidoras e comercializadoras. Ela é, entretanto, amenizada pelo fato de a maior parte das comercializadoras brasileiras serem controladas por grupos empresariais atuantes na

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 18049-18059, sep. 2019 ISSN 2525-8761 atividade de distribuição, o que faz com que as divergências estratégicas dos dois agentes sejam minimizadas.

Um dos pilares de sustentação desta estratégia proposta às distribuidoras consiste na cooperação entre elas. Parcerias entre as distribuidoras são muito mais fáceis de serem viabilizadas que aquelas entre as comercializadoras, tendo em vista que as primeiras não disputam diretamente os mesmos clientes em função de sua posição monopolista em sua área de concessão, diferentemente das últimas que concorrem entre si por clientes potencialmente livres em todo o território brasileiro.

Portanto, a estratégia competitiva proposta para as distribuidoras busca a fidelização dos três agentes que podem optar entre o ACL e o ACR e, ao mesmo tempo, dos órgãos planejadores e reguladores. Esta estratégia apresenta-lhes o ACR como o ambiente de negociação mais propício à expansão sustentável da oferta nacional de eletricidade e também à eficaz execução das políticas públicas no setor elétrico.

2.2 NOVO AMBIENTE DE NEGÓCIOS PARA AS DISTRIBUIDORAS

A Reforma do Setor Elétrico de 1995 já representou um considerável processo de transferência de poder das distribuidoras – antes monopolistas e absolutas, e que agora se transformam em apenas mais um agente competitivo da indústria de comercialização – para os clientes – antes vistos como simples “medidores”. Além disso, existe hoje a perspectiva de crescente descentralização da expansão da oferta de eletricidade e de importância cada vez maior de ações pelo lado da demanda, graças a redes cada vez mais digitalizadas; o que coloca as distribuidoras face a novos desafios gerenciais. Por conta disso, elas precisam repensar seus modelos de negócio para que possam melhorar a qualidade e reduzir o custo de suas prestações, visando a satisfazer uma clientela cada vez mais exigente. Desde 2015, tramita na Câmara dos Deputados o Projeto de Lei 1.917, conhecido por “Portabilidade da Conta de Luz”, que pode no futuro conceder aos consumidores brasileiros liberdade de escolha de provedor de eletricidade. Já foi decidido que a demanda mínima contratada para atuação no mercado livre de energia sofrerá redução dos atuais 3 MW para 2,5 MW em julho deste ano, e para 2 MW em janeiro do ano que vem.

A descarbonização, a descentralização e a digitalização são os motores que têm alavancado as transformações pelas quais passam os setores elétricos mundiais. Partindo de uma convicção de que essas mudanças ocasionarão um profundo rearranjo das forças competitivas no segmento de distribuição e comercialização de eletricidade, este trabalho de

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 18049-18059, sep. 2019 ISSN 2525-8761 pesquisa realizará avaliações estratégicas dessas duas indústrias para os cenários “Business as usual”, “Ceticismo Tecnológico” e “Inovações Tecnológicas”, e, para cada um deles, será recomendada uma estratégia competitiva para as distribuidoras brasileiras.

REFERÊNCIAS

ANEEL (Agência Nacional de Energia Elétrica), Disponível em:

http://www2.aneel.gov.br/aplicacoes/capacidadebrasil/OperacaoCapacidadeBrasil.cfm, 2018 BAJAY, S.V. “Integrating competition and planning: A mixed institutional model of the Brazilian electric power sector”, Energy The International Journal, Vol. 31, Nos. 6-7, pp. 865-876, 2006.

BRANDENBURGER, A.M. e NALEBUFF, B.J., Co-opetition, Doubleday, New York, 1997.

CARPIO, L.G.T. e MARGUERON, M., “Future Strategies for Distribution Concessionaires in Partially Deregulated Electric Power Sectors: The Case of Brazil”, The Electricity

Journal, Volume 22, issue 7, 70-90, 2009

CARPIO, L.G.T. e MARGUERON, M., “Quantification of the Competitiveness in the Commercialization of Electricity in Brazil”, Energy Sources, Part B: Economics, Planning, and Policy, 5:1, 93-105, DOI: 10.1080/15567240802053244, 2010.

CRISPIM, J., BRAZ, J., CASTRO, R. e ESTEVES, J., “Smart grids in the EU with smart regulation: Experiences from the UK, Italy and Portugal”, Utilities Policy, v. 31, pp. 85-93, 2014.

DE ALMEIDA, E.L.F e PINTO JR., H.Q., “Reform in Brazilian Electricity Industry: the search for a new model”, International Journal of Global Energy Issues, Vol. 23, No. 2/3, p. 169-187, 2005.

DI SILVESTRE, M.L. et al., “How Decarbonization, Digitalization and Decentralization are changing key power infrastructures”, Renewable and Sustainable Energy Reviews, pp. 483-498, 2018.

EPE (Empresa de Pesquisa Energética), Plano Decenal de Expansão de Energia 2016, Disponível em:

http://www.mme.gov.br/documents/10584/0/PDE2026.pdf/474c63d5-a6ae-451c-8155-ce2938fbf896, 2017

FERREIRA, P., ARAÚJO, M. e O’Kelly, M.E.J., “An overview of the Portuguese electricity market”, Energy Policy, v. 35, pp. 1967-1977, 2007.

HAAS, R. e AUER, H., “The prerequisites for effective competition in restructured

wholesale electricity markets”, Energy The International Journal, v. 31, n. 6-7, pp. 857-864, 2006.

HAX, A. e WILDE II, D.L., The Delta Project: Discovering New Sources of Profitability in a Networked Economy, Palgrave, New York, 2001.

HAX, A. e MAJLUF, N., Strategic Management: An Integrative Perspective, Prentice Hall, Englewood Cliffs, New Jersey, USA, 1984.

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 18049-18059, sep. 2019 ISSN 2525-8761 HAX, A. e MAJLUF, N., The Strategy Concept & Process: A Pragmatic Approach, Prentice Hall, Englewood Cliffs, New Jersey, USA, 1991.

HUNT S. e SHUTTLEWORTH G., Competition and Choice in Electricity, Wiley, Chichester, UK, 237 pp., 1996.

JARILLO, J.C., Strategic Logic, Palgrave Macmillan, New York, 2003.

KAPLAN, R.S. e NORTON, D.P., A Estratégia em Ação: Balanced ScoreCard, Editora Campus, Rio de Janeiro, 1997.

KAPLAN, R.S. e NORTON, D.P., Organização Orientada para a Estratégia: The Strategy – Focused Organisation – Como que as Empresas que Adotam o Balanced ScoreCard prosperam no Novo Ambiente de Negócios, Editora Campus, Rio de Janeiro, 2ª Edição, 2000.

KAPLAN, R.S. e NORTON, D.P., Mapas Estratégicos, Rio de Janeiro, Campus-Elsevier, 2004.

KAPLAN, R.S. e NORTON, D.P., A Execução Premium: A obtenção de vantagem através do vínculo da estratégia com as operações do negócio, Rio de Janeiro, Campus, 2009. KOTLER, P., KARTAJAYA, H. e SETIAWAN, I., Marketing 3.0: As forças que estão definindo o novo marketing centrado no ser humano, Elsevier Editora Ltda., Rio de Janeiro, 2010.

KOTLER, P., KARTAJAYA, H. e SETIAWAN, I., Marketing 4.0: Do tradicional ao digital, GMT Editores Ltda., Rio de Janeiro, 2017.

MARGUERON, M., Modelo de Planejamento Estratégico e de Controle de Gestão para as Empresas Distribuidoras de Energia Elétrica no Brasil, Tese de Doutorado, Universidade Federal do Rio de Janeiro, Rio de Janeiro, 2008.

MENDONÇA, A.F. e DAHL, C., “The Brazilian electrical system reform”, Energy Policy, Vol. 27, pp. 73-83, 1999.

PEREIRA, A. e WEISS, M, “O Setor Elétrico e as Novas Políticas de Eficiência Energética”, Caderno Opinião – FGV Energia, novembro 2016.

PEREIRA, G. e WEISS, M, “Redes Inteligentes – Principais Desafios para o Caso Brasileiro”, Caderno Opinião – FGV Energia, dezembro 2017.

PORTER, M.E., Estratégia Competitiva: Técnicas para a Análise de Indústrias e da Concorrência, Editora Campus, Rio de Janeiro, 1986.

PORTER, M.E., Vantagem Competitiva: Criando e Sustentando um Desempenho Superior, Editora Campus, Rio de Janeiro, 1992.

PORTER, M.E., Competição: Estratégias Competitivas Essenciais, Editora Campus, Rio de Janeiro, 1999.

PRAHALAD, C.K e HAMEL, G., “The core competence of the corporation”, Harvard Business Review, May-June, v. 68, 1990.

PWC (PRICE WATERHOUSE COOPERS), “Os Desafios do Setor Elétrico Brasileiro: Avanços Esperados Frente à Transformação Global”, Disponível em:

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 18049-18059, sep. 2019 ISSN 2525-8761 RAPPAPORT, A., “Selecting Strategies that Create Shareholder Value”, Harvard Business Review, May- June, pp. 139–149, 1981.

RAPPAPORT, A., Creating Shareholder Value: A Guide for Managers and Investors, The Free Press, New York, 1998.

RIVERA, R., ESPOSITO, A.S. e TEIXEIRA, I., “Redes Elétricas Inteligentes (Smart Grid): Oportunidade para Adensamento Produtivo e Tecnológico Local”, Revista do BNDES, dezembro 2013.

RUDNICK, H. e MONTERO, J.P., “Second Generation Electricity Reforms in Latin America and the California Paradigm”, Journal of Industry, Competition and Trade, Vol.2, pp. 159-172, 2002.

VICTOR, D.G. e HELLER, T.C., The political economy of power sector reform, Cambridge University Press, New York, 2007.