Estudo sobre a aderência de laudos contábeis às normas técnicas do conselho federal de contabilidade, produzidos em processos judiciais envolvendo cartões de crédito, falência e sistema financeiro de habitação na comarca de Natal/RN

70

0

0

Texto

(2) 17. JOANA D’ARC MEDEIROS MARTINS. ESTUDO SOBRE A ADERÊNCIA DE LAUDOS CONTÁBEIS ÀS NORMAS TÉCNICAS DO CONSELHO FEDERAL DE CONTABILIDADE, PRODUZIDOS EM PROCESSOS JUDICIAIS ENVOLVENDO CARTÕES DE CRÉDITO, FALÊNCIA E SISTEMA FINANCEIRO DA HABITAÇÃO NA COMARCA DE NATAL/RN. Dissertação apresentada como requisito à obtenção do título de Mestre em Ciências Contábeis do Programa Multiinstitucional e Inter-Regional de Pós-Graduação em Ciências Contábeis da Universidade de Brasília, Universidade Federal da Paraíba, Universidade Federal de Pernambuco e Universidade Federal do Rio Grande do Norte. Orientador: Prof. Dr. Martinho Gomes de Ornelas. NATAL-RN 2007. Maurício.

(3) 17. Martins, Joana Dàrc Medeiros. Estudo sobre a aderência de laudos contábeis às normas técnicas do Conselho Federal de Contabilidade produzidos em processos judiciais envolvendo cartões de crédito, falência e sistema financeiro da habitação na comarca de Natal/RN / Joana Dárc Medeiros Martinho. – Natal, 2007. 70 f. Orientador: Martinho Maurício Gomes de Ornelas (Dr.) Dissertação (Mestrado em Ciências Contábeis) – Universidade de Brasília; Universidade Federal da Paraíba; Universidade Federal de Pernambuco; Universidade Federal do Rio Grande do Norte. 1. Perícia Contábil. 2.Laudos Periciais Contábeis. I. Ornelas, Martinho Maurício Gomes de. II. Título. RN/FARN/BC. CDU 657.63.

(4) 3. UnB Universidade de Brasília. UFPB. UNIVERSIDADE FEDERAL DA PARAÍBA. UFRN. UNIVERSIDADE FEDERAL DE PERNAMBUCO. UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE. Programa Multiinstitucional e Inter-Regional de Pós-graduação em Ciências Contábeis. PARECER DA COMISSÃO EXAMINADORA DE DEFESA DA DISSERTAÇÃO DE MESTRADO DE. JOANA D’ARC MEDEIROS MARTINS. ESTUDO SOBRE A ADERÊNCIA DE LAUDOS CONTÁBEIS ÀS NORMAS TÉCNICAS DO CONSELHO FEDERAL DE CONTABILIDADE, PRODUZIDOS EM PROCESSOS JUDICIAIS ENVOLVENDO CARTÕES DE CRÉDITO, FALÊNCIA E SISTEMA FINANCEIRO DA HABITAÇÃO NA COMARCA DE NATAL/RN. A comissão examinadora, composta pelos professores abaixo, sob a presidência do primeiro, considera a candidata JOANA D’ARC MEDEIROS MARTINS Aprovada.. Natal-RN, 04/05/2007. ________________________________________________________ Prof. Martinho Maurício Gomes de Ornelas, Dr. (UnB) ________________________________________________________ Prof. José Dionísio Gomes da Silva, Dr.(UFRN) ________________________________________________________ Profª Aneide Oliveira Araújo, Drª (UFRN).

(5) 4. À minha família, em especial às minhas filhas Juliana e Amanda, meu esposo Nélio, minha mãe Lourdes e minha irmã Kátia, que sempre me apoiaram e contribuíram para o meu crescimento profissional. A vocês eu dedico essa conquista..

(6) 5. AGRADECIMENTOS. Primeiramente a Deus, nosso Pai de amor, meu pastor, que sempre permaneceu do meu lado todo tempo da minha vida. Cada dia que passa, sinto mais forte a sua presença, me tornando mais forte para enfrentar as adversidades da vida. Obrigada, meu Pai, eu te adoro! Às minhas filhas, Juliana e Amanda, que me apoiaram e compreenderam minha ausência durante todo esse período. Ao meu esposo, Nélio, pelo seu amor e companheirismo, que consegue dividir comigo casa e trabalho, sempre do meu lado em todos os momentos. À minha mãe, Lourdes, pela atenção e apoio sempre, minhas irmãs Valdéria, Vanuza, Lorena e Daniela, pelo afeto. À minha irmã Kátia, pelo exemplo de companheirismo, sempre substituindo com muita dedicação as minhas ausências. Ao professor Dr. Martinho Maurício Gomes de Ornelas, a quem eu já admirava como autor e ainda mais como orientador, pela orientação precisa, dedicação, paciência e principalmente pela amizade a mim dedicada. Obrigado pela orientação sempre nos momentos certos. Aos professores do Programa, por todos os conhecimentos transmitidos durante esse período de intenso convívio. Em especial, ao professor Dr. José Dionísio Gomes Silva e à professora Dra. Aneide Oliveira Araújo, pelo incentivo e amizade, ainda quando eu era professora substituta da UFRN, para a realização do Mestrado. Ao Professor Dr. César Augusto Tibúrcio Silva, o agradecimento especial pelos ensinamentos e amizade, em sua disciplina foi possível “quebrar o gelo com a grande disputa” entre Natal e João Pessoa. Apesar de João Pessoa ter ganhado, Natal é a melhor cidade de se morar. À minha amiga Yara Magaly que me conduziu até a casa de Tia Maria e Maninha, que abriram as portas do seu lar para me receber, com muito carinho na cidade de João Pessoa. À minha secretária de todas as horas, Aparecida, pela dedicação e carinho com que dispensou às minhas filhas e minha casa todo esse período em que estive ausente. Aos meus amigos de turma, em especial meus queridos Diogo, Yara, Josicarla e Fernanda, que estiveram sempre ao meu lado em todos os momentos me apoiando. Pessoas maravilhosas que tive oportunidade de conviver, obrigada pela amizade. Nossas viagens a.

(7) 6. João Pessoa, às vezes com lágrimas, às vezes com sorrisos, são lembranças que nunca esquecerei. Aos demais colegas de turma, Ribamar, Lúcia, Cícero, Robério e Magela, pelos momentos inesquecíveis de angústias, alegrias, alívios, preocupações e demais sentimentos compartilhados tão importantes para o meu amadurecimento. À Base de Pesquisa Controladoria e Gestão de Tecnologia de Informação (CGTI) da Universidade Federal do Rio Grande do Norte e à minha amiga Ana Rosa, pelo apoio e espaço necessário para a realização dos nossos estudos. Aos professores do departamento de Ciências Contábeis da UFRN, em especial ao professor Anailson e Lucia Viana, pelo incentivo. A todos do departamento de Ciências Contábeis da UFRN, especialmente Ridan Borges, Iva Rocha e Artemísia Lucena, pelo apoio, atenção e presteza dispensada. A Ronaldo Cruz, que me proporcionou a oportunidade de ingressar na docência e todos os professores e gestores da FAL, pelo incentivo. A Adriana Backes, companheira de sala de aula, pelo apoio dado nas horas em que mais precisava. À FARN, em especial ao professor Daladier e à professora Ana Katarina, pela amizade, ajuda e compreensão que me dispensaram durante esse período. Agradeço imensamente a D. Bete e Sr. Holanda, que me acolheu em sua casa em João Pessoa, com muito carinho. Aos peritos, juizes e diretores de secretarias que muito gentilmente me forneceram o material objeto da pesquisa, em especial ao perito contador Dr. José Jeová Soares, que não mediu esforços em me ajudar na coleta do material. Aos membros da banca examinadora Prof. Dr. José Dionísio Gomes da Silva e Profª. Drª Aneide Oliveira Araújo pelas importantes contribuições dadas ao trabalho. Por fim, a todos que contribuíram direta ou indiretamente para a realização deste trabalho..

(8) 7. “E ainda se vier noites traiçoeiras, se a cruz pesada for Cristo estará contigo. O mundo pode até fazer você chorar, mas Deus te quer sorrindo...”. Padre Zeca..

(9) 8. MARTINS, Joana D’arc Medeiros. Estudo Sobre a Aderência de Laudos Contábeis às Normas Técnicas do Conselho Federal de Contabilidade, Produzidos em Processos Judiciais Envolvendo Cartões de Crédito, Falência e Sistema Financeiro de Habitação na Comarca de Natal/RN. Dissertação de Mestrado, Programa Multiinstitucional e Interregional de Pós-Graduação em Ciências Contábeis da UnB, UFPB, UFPE e UFRN. Ano 2007.. RESUMO. A prova pericial contábil tem exercido um papel essencial no ambiente judicial, auxiliando os magistrados na fundamentação necessária para o julgamento de ações que envolvem conflitos de interesses patrimoniais. Para tanto, o perito contábil necessita de instrumentos que o auxiliem na elaboração de laudos e pareceres objetivos, tecnicamente corretos e oportunos. Este estudo tem como objetivo verificar se os laudos periciais contábeis em processos judiciais envolvendo cartão de crédito, falência e sistema financeiro da habitação, distribuídos às Varas Cíveis da Comarca de Natal, são elaborados de acordo com as normas técnicas emanadas do Conselho Federal de Contabilidade. Para realização desta pesquisa, foi feita a identificação dos processos judiciais que tratam de cartão de crédito, falência e sistema financeiro de habitação, bem como foram coletados trinta laudos, dez de cada espécie, nas Varas Cíveis e junto a peritos que nelas atuam. Os laudos periciais foram submetidos à análise de forma e de conteúdo, para verificação de sua aderência às normas técnicas periciais emitidas pelo CFC. A partir do exame dos laudos, objeto da pesquisa, no que se refere à sua forma e ao seu conteúdo foi possível transformar os dados qualitativos em dados quantitativos, o que possibilitou o tratamento estatístico no que se refere à análise descritiva dos dados, bem como testes de hipóteses, realizados a partir de testes não paramétricos. A análise demonstra que, os laudos examinados em processos de cartão de crédito, falência e sistema financeiro de habitação pesquisados (10 laudos) de cada grupo, apresentaram um grau de aderência satisfatório no atendimento ao que emana das normas periciais editadas pelo Conselho Federal de Contabilidade. A pesquisa mostra que os peritos que elaboraram esses laudos estão seguindo as normas profissionais, sinalizando ao Conselho Federal de Contabilidade a preocupação e aderência às normas por parte daqueles peritos. No entanto, não é possível generalizar para todos os laudos apresentados na Comarca de Natal/RN, mas para os laudos analisados no estudo. Palavras-chave: Laudos Periciais Contábeis. Normas Periciais do CFC. Nível de Aderência..

(10) 9. ABSTRACT. The account expertness proof has had an important role in the judicial environment, helping the magistrates to have a theoretical background which is necessary to judge the cases that involve conflicts of patrimony interests. According to this, the expert accounter needs some tools that help him to elaborate objective reports technically correct. This research has the aim of checking if the independent accounting report in judicial processes, involving credit cards, bankruptcy and housing financial system, distributed to Civil Jurisdiction from Comarca of Natal, are elaborated according to the technical rules established by the Federal Accounting Counselor .In order to continue this research we identified the judicial processes about credit card, bankruptcy and housing financial system. Datas were collected – thirty reports (ten from each kind), in the Civil Jurisdiction with the experts who work on them. The independent accounting reports were submitted to analysis about its form and content, checking its adherence to the technical rules emitted by the CFC. According to the reports, related to their form and their content, it was possible to transform the qualitative data into quantitative data. This made possible the statistic treatment related to the descriptive analysis of data, as well as hypothetical tests, resulted from tests which are not parametric. The analysis of the result showed that in general the reports studied, involving judicial processes about credit card, bankruptcy and housing financial system present adherence to the technical rules of experts, edited by the Federal Accounting Counselor. Key Words: Independent Accounting Report, Rules of CFC, Level of Adherence.

(11) 10. LISTA DE GRÁFICOS. GRÁFICO 1 – Atendimento dos laudos envolvendo cartão de crédito, quanto à forma..........43 GRÁFICO 2 – Atendimento dos laudos envolvendo cartão de crédito, quanto ao conteúdo................................................................................................................................... 44 GRÁFICO 3 – Atendimento dos laudos envolvendo processos de falência quanto à forma ..46 GRÁFICO 4 – Atendimento dos laudos envolvendo de falência quanto ao conteúdo ............47 GRÁFICO 5 – Atendimento dos laudos envolvendo o SFH, quanto à forma .........................49 GRÁFICO 6 – Atendimento dos laudos envolvendo o SFH, quanto ao conteúdo ..................50.

(12) 11. LISTA DE TABELAS. TABELA 1 – Critérios adotados pel Norma de Perícia (CFC) quanto à forma. .................39. TABELA 2 – Critérios adotados pela Norma de Perícia (CFC) quanto ao conteúdo. .....39. TABELA 3 – Observância dos Requisitos segundo as Normas Periciais aprovadas pelo CFC nos Laudos envolvento Cartão de Crédito. ............................................................................41. TABELA 4 – Observância dos Requisitos segunda as Nomas Periciais aprovadas pelo CFC nos Laudos envolvendo processos de Falência. ................................................................45. TABELA 5 – Observância dos Requisitos segundo as Normas Periciais aprovadas pelo CFC nos Laudos de Sistema Financeiro de Habitação. ................................................................47. TABELA 6 – Sumário estatístico da variável 1 – CC x SFH. ........................................51. TABELA 7 – Sumário estatístico da variável 2 – CC x SFH. ........................................52. TABELA 8 – Sumário estatístico da variável 3 – CC x SFH. ........................................52. TABELA 9 – Sumário estatístico da variável 4 – CC x SFH. ........................................53. TABELA10 – Sumário estatístico da variável 5 – CC x SFH. ........................................53. TABELA 11 – Sumário estatístico da variável 6 – CC x SFH. ........................................54. TABELA 12 – Sumário statístico da variável 7 – CC x SFH. ........................................54. TABELA 13 – Sumário estatístico da variável 8 – CC x SFH. ........................................55. TABELA 14 – Sumário estatístico da variável 9 – CC x SFH. ........................................55. TABELA 15 – Sumário estatístico da variável 10 – CC x SFH. ........................................56. TABELA 16 – Sumário estatístico da variável 1 – CC x FL. ........................................57. TABELA 17 – Sumário estatístico da variável 2 – CC x FL. ........................................57. TABELA 18 – Sumário estatístico da variável 4 – CC x FL. ........................................58. TABELA 19 – Sumário estatístico da variável 5 – CC x FL. ........................................58. TABELA 20 – Sumário estatístico da variável 6 – CC x FL. ........................................59. TABELA 21 – Sumário estatístico da variável 8 – CC x FL. ........................................59. TABELA 22 – Sumário estatístico da variável 9 – CC x FL. ........................................60. TABELA 23 – Sumário estatístico da variável 10 – CC x FL. ........................................60. TABELA 24 – Sumário estatístico da variável 1 – SFH x FL..................................................61 TABELA 25 – Sumário estatístico da variável 2 – SFH x FL..................................................62 TABELA 26 – Sumário estatístico da variável 4 – SFH x FL..................................................62 TABELA 27 – Sumário estatístico da variável 5 – SFH x FL..................................................63 TABELA 28 – Sumário estatístico da variável 6 – SFH x FL..................................................63.

(13) 12. TABELA 29 – Sumário estatístico da variável 8 – SFH x FL.................................................64 TABELA 30 – Sumário estatístico da variável 9 – SFH x FL.................................................64 TABELA 31 – Sumário estatístico da variável 10 – SFH x FL...............................................65.

(14) 13. LISTA DE ABREVIATURAS E SIGLAS. CC – Cartão de Crédito CFC – Conselho Federal de Contabilidade CPC – Código de Processo Civil FL. – Falência. SFH – Sistema Financeiro de Habitação.

(15) 14. SUMÁRIO. 1 INTRODUÇÃO................................................................................................................16 1.1 JUSTIFICATIVA E PROBLEMÁTICA 1.2 HIPÓTESES DE PESQUISA. .............................................................16. .........................................................................17. 1.3 OBJETIVOS .............................................................................................................18 1.3.1 Objetivo geral. .................................................................................................18. 1.3.2 Objetivos específicos 1.4 METODOLOGIA. .....................................................................................18. .................................................................................................18. 1.4.1 Procedimentos metodológicos............................................................................18 1.5 ESTRUTURA DO TRABALHO. 2 REFERENCIAL TEÓRICO. .........................................................................20. .....................................................................................21. 2.1 ASPECTOS CENTRAIS DA PERÍCIA. .............................................................21. 2.1.1 Breve histórico. .............. .................................................................................21. 2.1.2 Conceituação. ................................................................................................21. 2.1.3 Espécies de perícia. ....................................................................................23. 2.1.4 Perícia contábil judicial .....................................................................................23 2.1.5 Processualística e operacionalização da perícia contábil 2.1.5.1 Nomeação do perito. ............................24. ..........................................................................24. 2.1.5.2 Planejamento e execução do trabalho pericial ......................................25 2.1.5.3 Diligências............................................................................................... 25 2.1.6 Laudo pericial contábil ......................................................................................26 2.1.6.1 Estrutura do laudo pericial contábil. ....................................................29. 2.1.6.2 Qualidade do laudo pericial contábil. ....................................................30. 2.1.6.3 Quesitos do laudo pericial contábil. ....................................................30. 2.1.6.4 Quesitos pertinentes e impertinentes. ....................................................31. 2.1.6.5 Quesitos suplementares ............................................................................31 2.1.6.6 Esclarecimentos ........................................................................................32 2.1.6.7 Parecer pericial contábil ...........................................................................33. 3 NORMAS BRASILEIRAS DE CONTABILIDADE ...................................................34.

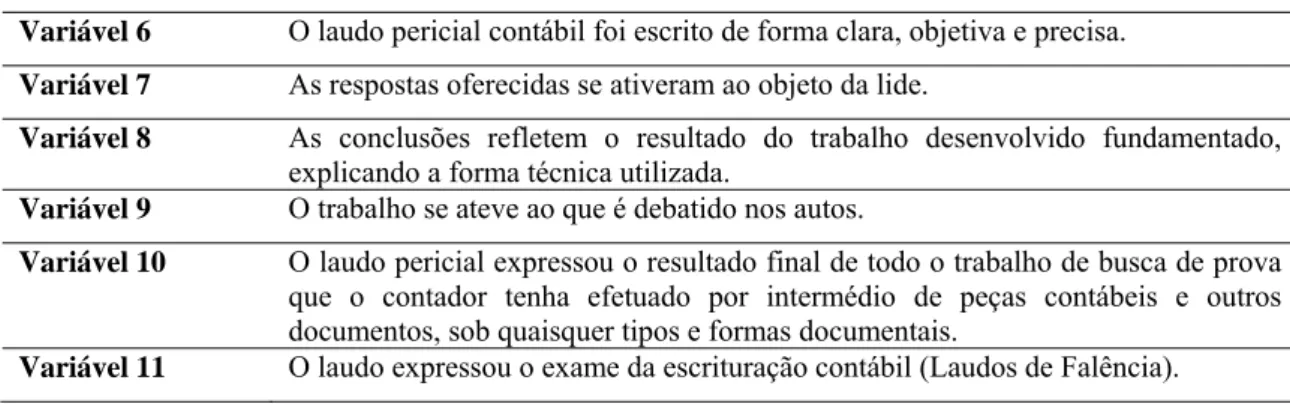

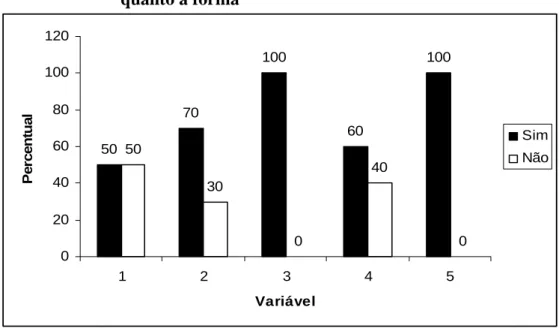

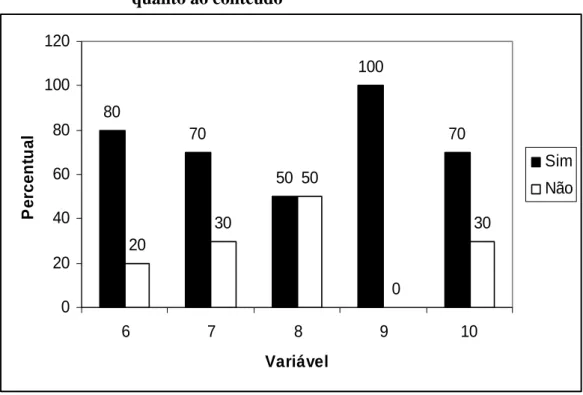

(16) 15. 3.1 LAUDOS PERICIAIS CONTÁBEIS EM PROCESSOS DE CARTÃO DE CRÉDITO. ...........................................................................................................36. 3.2 LAUDOS PERICIAIS CONTÁBEIS EM PROCESSOS DE SISTEMA FINANCEIRO DE HABITAÇÃO .......................................................................36 3.3 LAUDOS PERICIAIS CONTÁBEIS EM PROCESSOS DE FALÊNCIA. 37. 4 A PESQUISA, ANÁLISE E SEUS RESULTADOS.....................................................38 4.1. A PESQUISA........................................................................................................... 38 4.2 TRATAMENTO ESTATÍSTICO. .........................................................................40. 4.3 OS RESULTADOS E SUA ANÁLISE. .............................................................41. 4.3.1 Laudos envolvendo cartão de crédito .............................................................41 4.3.2 Laudos em processos de falência. .............................................................44. 4.3.3 Laudos envolvendo o sistema financeiro de habitação 4.4 TESTE DE HIPOTÉSE. .........................47. ....................................................................................50. 4.4.1 Laudos de cartão de crédito X Laudos de sistema financeiro de habitação 50 4.4.2 Laudos de cartão de crédito X Laudos de falência .....................................56 4.4.3 Laudos de sistema financeiro de habitação X Laudos de falência .............61. 5 CONSIDERAÇÕES FINAIS E RECOMENDAÇÕES PARA. TRABALHOS. FUTUROS 66 5.1 CONSIDERAÇÕES FINAIS................................................................................... 66 5.2 RECOMENDAÇÕES PARA TRABALHOS FUTUROS ........................................67. REFERÊNCIAS......................................................................................................................68 APÊNDICE ...........................................................................................................................70.

(17) 16. 1 INTRODUÇÃO. Num país onde há instabilidades econômicas e financeiras decorrentes de uma política capitalista, com acumulação de capital e distribuição de renda desigual, surge a necessidade de reivindicação de direitos e deveres do cidadão, da empresa, das instituições perante o Estado, exigindo cada vez mais ação competente do perito como auxiliar da justiça. Na atuação do profissional de contabilidade, o campo da Perícia Contábil revela-se de grande importância no auxílio à Justiça, a fim de atender às necessidades das partes envolvidas em um litígio, conseqüência dos conflitos sociais, sejam de natureza civil, trabalhista ou tributária. A prova pericial contábil tem exercido um papel essencial no ambiente judicial, auxiliando os magistrados na fundamentação necessária para o julgamento de ações que envolvam conflitos de interesses patrimoniais. Para tanto, o perito contábil necessita de instrumentos que o auxiliem na elaboração de laudos e pareceres objetivos, tecnicamente corretos e oportunos.. 1.1 JUSTIFICATIVA E PROBLEMÁTICA. O objetivo da prova pericial é a demonstração da verdade fática, que fará com que o juiz tenha certeza plena de estar realizando a verdadeira justiça. Trata-se de uma forma objetiva de conhecer a verdade de um fato, um meio de levar para os autos de determinado processo documentos, provas, peças, enfim, tudo que se colheu nos exames efetuados. Como o juiz necessita de especialistas em áreas específicas, pois não possui o conhecimento técnico para elucidar um conflito, então surge a figura do perito, que cumpre uma importante missão aplicando seus conhecimentos científicos ao mundo jurídico, solucionando questões técnicas de forma objetiva e segura. A função, tanto do perito-contador como do perito-contador assistente, é de grande responsabilidade, pois ambos exercem um papel relevante para a realização da justiça, haja vista que, para o juiz esclarecer uma questão, são necessárias informações que exigem conhecimentos técnicos ou científicos específicos da área contábil. Essas informações chegam até o magistrado através do laudo pericial, elaborado pelo perito-contador e do parecer pericial da lavra do perito-contador assistente..

(18) 17. Os profissionais de contabilidade que militam no campo da perícia contábil devem possuir um desejável conhecimento técnico na área específica do processo que está atuando, bem como das normas legais referentes à prova pericial, estabelecendo o ordenamento e a observância dos prazos e demais controles. Diante da necessidade de aprimorar os trabalhos produzidos pelos peritos contadores, o Conselho Federal de Contabilidade aprovou através das Resoluções 857 e 858/99 a NBC T13, que trata dos procedimentos técnicos e execução do trabalho pericial, e a NBC P-2, que dispõe sobre o profissional pericial contábil. Neste contexto, emerge o seguinte questionamento: Os laudos periciais contábeis em processos judiciais envolvendo cartão de crédito, falência e sistema financeiro da habitação, distribuídos na Comarca de Natal, são elaborados de acordo com as Normas Periciais emanadas do Conselho Federal de Contabilidade? Assim, com o intuito de contribuir para o aperfeiçoamento do instrumento de comunicação do perito-contador, buscando convergir para o atendimento das normas de perícias aprovadas pelo Conselho Federal de Contabilidade e as expectativas e anseios dos usuários, justifica-se a realização da pesquisa.. 1.2 HIPÓTESES DE PESQUISA Segundo Beuren (2003, p.98) “uma vez definido o problema de pesquisa, faz-se necessário formular a(s) hipótese(s), valendo-se do pressuposto de que ela auxilia o pesquisador na condução do trabalho”. Nesse sentido, as hipóteses levam o pesquisador a responder o problema de pesquisa. Assim, na busca de relacionar o estudo com o problema de pesquisa, levantaram-se as seguintes hipóteses: H0: Os laudos periciais contábeis não atendem às normas técnicas de perícias aprovadas pelo Conselho Federal de Contabilidade. H1: Os laudos periciais contábeis atendem às normas técnicas de perícias aprovadas pelo Conselho Federal de Contabilidade..

(19) 18. 1.3 OBJETIVOS. 1.3.1 Objetivo geral •. Verificar se os laudos periciais contábeis em processos judiciais envolvendo cartão de crédito, falência e sistema financeiro de habitação, distribuídos na Comarca de Natal, são elaborados de acordo com as normas periciais emanadas pelo Conselho Federal de Contabilidade, quanto à forma e conteúdo.. 1.3.2 Objetivos específicos •. Analisar os laudos periciais contábeis no que se refere à forma estabelecida pelas normas periciais do Conselho Federal de Contabilidade;. •. Analisar os laudos periciais contábeis no que se refere ao conteúdo estabelecido pelas normas periciais do Conselho Federal de Contabilidade.. 1.4 METODOLOGIA. 1.4.1 Procedimentos metodológicos A ciência tem como objetivo fundamental chegar à veracidade dos fatos, utilizando para tanto critérios de verificabilidade, o que contribui para que o conhecimento científico seja distinto dos demais (GIL, 1999). O desenvolvimento do método científico acontece através da pesquisa que, de acordo com Silva (2003, p.38), é um “processo de investigação que implica identificar o conhecimento que se deseja buscar e suas implicações de modo absoluto”. Nesse contexto, foi construído um protocolo de realização da pesquisa que, segundo Penha (2005), é definido como um roteiro facilitador das etapas e procedimentos objetivando auxiliar o processo de coleta e análise dos dados. Determina também a postura a ser seguida pelo pesquisador durante seu estudo. Quanto a suas características-chave, o estudo está restrito aos processos de cartão de crédito, falência e sistema financeiro de habitação, distribuídos às Varas Cíveis Judiciais da.

(20) 19. Comarca de Natal/RN, contendo a realização de prova pericial contábil, com o objetivo de constatar se os peritos contadores elaboraram o trabalho – laudo - de acordo com o que determina as normas periciais aprovadas pelo Conselho Federal de Contabilidade. Ou seja, caracteriza-se como uma pesquisa exploratória que, segundo González Río (1997, p.38): Objetiva averiguar se existe ou não o fenômeno. Um estudo exploratório deve ser considerado, sempre, como o primeiro passo da investigação. Se utiliza quando se quer investigar tema sobre o qual existe muito pouco conhecimento acumulado, deve ser simples porém completo.. Trata-se de uma pesquisa teórico-empírica que teve como ponto de partida conhecer as orientações legais e regulamentares específicas sobre perícia contábil no Brasil. Em seguida, deu-se início a pesquisa documental, para levantamento e análise de conteúdo dos laudos periciais contábeis. Para definir o critério de classificação adotado nesta pesquisa, utilizou-se como referencial o conceito de Vergara (2004, p.46), que diz “a pesquisa pode ser classificada quanto aos fins e quanto aos meios”. Quanto aos fins trata-se de uma pesquisa descritiva e explicativa. A pesquisa descritiva tem por finalidade observar, registrar e analisar os fenômenos, descrevendo suas características. Nesse caso, observou se os laudos periciais contábeis foram elaborados de acordo com as normas brasileiras de perícias contábeis aprovadas pelo Conselho Federal de Contabilidade. Segundo Vergara (2004, p.47), “a pesquisa descritiva expõe características de determinada população ou de determinado fenômeno”. A pesquisa explicativa contribuiu para esclarecer as causas que influenciaram ou causaram o aparecimento do fenômeno. Para Vergara (2004, p.47), “a investigação explicativa tem como principal objetivo tornar algo inteligível, justificar-lhe os motivos”. Quanto aos meios de investigação, o estudo classifica-se como pesquisa bibliográfica e de campo. A pesquisa bibliografia foi realizada mediante revisão da literatura, com o intuito de coletar informações e conhecimentos para atingir os objetivos do trabalho e propiciar um melhor entendimento sobre o tema abordado. Segundo Vergara (2004, p.48): “pesquisa bibliográfica é o estudo sistemático desenvolvido com base em material publicado em livros, revistas, jornais, redes eletrônicas, isto é, material acessível ao público em geral”. No entendimento de Vergara (2004, p.47), “pesquisa de campo é investigação empírica realizada no local onde ocorre ou ocorreu um fenômeno ou que dispõe de elementos.

(21) 20. para explicá-lo”. Já a pesquisa de campo que consiste na observação dos fatos, foi realizada nos locais onde os mesmos aconteceram, ou seja, nas varas cíveis da comarca de Natal/RN.. 1.5 ESTRUTURA DO TRABALHO Para se alcançar os objetivos pretendidos, o presente estudo foi ordenado em cinco capítulos, possibilitando reflexões para responder o problema de pesquisa, enfatizando os seguintes aspectos: a) Capítulo 1 – apresenta os aspectos introdutórios sobre o tema, enfocando o problema e a relevância do assunto estudado, bem como os objetivos geral e específicos a serem alcançados, as hipóteses a serem verificadas, a metodologia e a estrutura do trabalho. b) Capítulo 2 – enfoca o referencial teórico e os principais aspectos que envolvem a perícia contábil, laudo pericial contábil, normas brasileiras de perícias, Código de Processo Civil e artigos relacionados com a perícia contábil. c) Capítulo 3 – descreve os principais aspectos sobre as normas brasileiras de perícia relativas à forma e ao conteúdo dos laudos periciais contábeis, a descrição dos processos de cartão de crédito, falência e sistema financeiro de habitação. d) Capítulo 4 – expõe os resultados da pesquisa embasados na análise da aderência das normas brasileiras de perícias aprovadas pelo CFC nos laudos de processos de cartão de crédito, falência e sistema financeiro de habitação. e) Capítulo 5 – apresenta as considerações finais da pesquisa. Além desses cinco capítulos, encontram-se as referências, o apêndice da pesquisa, representado pelas Tabelas das análises dos conteúdos...

(22) 21. 2 REFERENCIAL TEÓRICO. 2.1 ASPECTOS CENTRAIS DA PERÍCIA CONTÁBIL. 2.1.1 Breve histórico Observam-se indícios de perícia desde o início da civilização, entre os homens primitivos, quando o líder desempenhava todos os papéis: de juiz, de legislador e executor. Existem registros, na Índia, do surgimento do árbitro eleito pelas partes, que desempenhava o papel de perito e juiz ao mesmo tempo. Encontram-se também vestígios de perícia nos antigos registros da Grécia e do Egito, com o surgimento das instituições jurídicas, área em que, já naquela época, se recorria aos conhecimentos de pessoas especializadas. Porém, a figura do perito, ainda que associada a árbitro, ficou definida no Direito Romano primitivo, no qual o laudo do perito constituía a própria sentença, somente sendo desvinculada da figura do árbitro depois da Idade Média, com o desenvolvimento jurídico ocidental. No Brasil, a Perícia Contábil, a despeito do Código de Processo Civil (CPC) de 1939 haver estabelecido regras sobre perícia, foi institucionalizada somente com o advento do Decreto-Lei nº. 9.295, de 27 de maio de 1946, que criou o Conselho Federal de Contabilidade e definiu as atribuições do Contador. Com o segundo Código de Processo Civil – Lei nº. 5.869/73, e as modificações pelas Leis nºs 5.925/73, 7.270/84 e 8.455/92, as perícias judiciais foram premiadas com uma legislação ampla, clara e aplicável.. 2.1.2 Conceituação. Perícia, segundo Alberto (1996, p.19), “é um instrumento especial de constatação, prova ou demonstração, científica ou técnica, da veracidade de situação, coisas ou fatos”. É, portanto, a forma de se demonstrar, por meio de laudo pericial, a verdade de fatos ocorridos contestados por interessados, examinados por especialista do assunto, o qual servirá como meio de prova em que se baseia o juiz para resolução de determinado processo, em qualquer das áreas do conhecimento..

(23) 22. A perícia contábil, uma das provas técnicas à disposição das pessoas naturais ou jurídicas, serve como meio de prova de determinados fatos contábeis ou de questões contábeis controvertidas (ORNELAS, 2003). Com o objetivo de demonstrar a verdade contábil, a perícia reflete de forma clara e imparcial fatos técnicos analisados, transferindo-os para instância decisória. Segundo Hoog e Petrenco (2003, p.44), “deve ser efetuada com maior rigor possível e embasada na mais pura e genuína expressão da verdade”. Segundo Cabral (2000, p.50), a expressão perícia advém do latim peritia, que em seu sentido próprio significa conhecimento, habilidade, saber. Perícia é uma diligência realizada ou executada por peritos, a fim de esclarecer ou evidenciar certos fatos objeto do litígio judicial ou de interesse extrajudicial. A expressão, formada do verbo perior, significa experimentar, saber por experiência, de onde se explica a função do perito: sujeito ativo da perícia, que exerce sua atividade no sentido de elucidar fatos em que é versado. Seus procedimentos estão contemplados na NBC-T-13, no sentido de “fundamentar as conclusões que serão levadas ao laudo pericial”, executado segundo Hoog e Petrenco (2003, p.43) “como um serviço especializado, com bases científicas, contábeis, fiscais e societárias, à qual exige formação de nível superior, e deslinda questões judiciais e extrajudiciais”. Segundo Sá (2000, p.14), para a verificação dos fatos ligados ao patrimônio “realizamse exames, vistorias, indagações, investigações, avaliações, arbitramento, em suma, todo e qualquer procedimento necessário à opinião”. O autor defende a importância da opinião do perito contábil como conhecimento especializado sobre realidade patrimonial nos aspectos físicos, qualitativos e quantitativos, nas suas causas e efeitos. De acordo com Ornelas (2003, p.31), a perícia contábil tem por objeto as questões contábeis relacionadas com a causa, submetidas à apreciação técnica de um perito, que deve considerar, nessa apreciação, certos limites, características essenciais, tais como: limitação da matéria; pronunciamento adstrito à questão ou questões propostas; meticuloso e eficiente exame do campo prefixado; escrupulosa referência à matéria pericial; imparcialidade absoluta de pronunciamento. Fatos de natureza contábil, abordados nos autos, sobre os quais o magistrado deverá debruçar-se para exarar sua sentença..

(24) 23. 2.1.3 Espécies de perícia. A perícia, por ser um instrumento especial, tem espécies distintas, definidas segundo os ambientes de sua atuação. Segundo Alberto (2000), são esses ambientes que delinearão suas características intrínsecas e as determinantes tecnológicas (o modus faciendi) para o perfeito atendimento do objeto e dos objetivos para os quais se deve voltar. Os ambientes de atuação da perícia podem ser, do ponto de vista geral, de natureza judicial, extrajudicial e arbitral. Desses três tipos de ambiente, originam-se as três espécies de perícia: judicial, extrajudicial e arbitral.. 2.1.4 Perícia contábil judicial A perícia judicial é aquela que envolve o Poder Judiciário, quando partes em litígio não encontram acordo para resolver uma questão, normalmente uma delas ou ambas requerem e o juiz defere, ou ainda quando o juiz entende que a questão necessita de um Laudo Pericial. Ela é denominada Requerida quando solicitada pelas partes e de ofício, quando determinada pelo juiz (MORAES, 2000). O perito-contador, no exercício da perícia contábil judicial, tem a obrigação de conhecer e seguir os ritos previstos no Código de Processo Civil, instrumento de consultas freqüentes para todos os profissionais que militam na área da perícia judicial. Deverá atentarse ao objeto de forma clara e objetiva, pois em todos os casos a perícia terá força de prova, o que implica responsabilidade para o perito, quer civil, quer criminal. A perícia contábil judicial requer a atuação de profissional especializado, que esclareça questões sobre o patrimônio das pessoas físicas e jurídicas. Na sua execução, o profissional utiliza um conjunto de procedimentos técnicos, como: pesquisa, diligências, levantamento de dados, análise, cálculos, exames, vistoria. Os principais meios de prova admitidos em processos judiciais pela legislação brasileira são: depoimento pessoal, confissão, exibição (de documento ou coisa), testemunho, perícia, inspeção judicial. Essas provas devem ser obtidas mediante procedimentos determinados pela Resolução do CFC 858/99 – Normas Brasileiras de Contabilidade – NBCT 13.4.1, da Perícia Contábil, sendo válidos quaisquer meios para que o perito forme a sua opinião, evidenciando sempre a verdade dos fatos, mantendo uma conduta ética..

(25) 24. 2.1.5 Processualística e operacionalização da Perícia Contábil. 2.1.5.1 Nomeação do perito A nomeação do perito-contador ocorre na fase preliminar, quando a perícia é requerida ao juiz pela parte interessada e este escolhe o perito que irá assessorá-lo, ou quando o juiz entender que há necessidade de nomear um perito-contador para melhor julgar o litígio em questão. Para Moraes (2000, p.109), “a primeira comunicação do perito com os autos ocorre após a nomeação. Intimado pelo magistrado a apresentar proposta de honorários, comparece ao cartório da vara correspondente e pede carga dos autos”, ou escusa-se do encargo, dentro de cinco dias, contados a partir do recebimento do mandado de intimação, conforme artigo 146 do Código de Processo Civil, por meio de petição, no prazo legal, justificando a escusa. O Conselho Federal de Contabilidade, mediante a NBC-P-2, e em conformidade com o Código de Processo Civil, dispõe sobre a questão do impedimento do perito-contador, determinando que, ao encontrar-se impedido de executar a perícia contábil, o perito-contador deve assim o declarar, o que ocorre quando, nos seguintes casos, ele a) for parte do processo; b) houver atuado como perito-contador assistente ou prestando depoimento como testemunha no processo; c) o seu cônjuge ou qualquer parente seu, consangüíneo ou afim, em linha reta, ou em linha colateral até o segundo grau, estiver postulando no processo; d) tiver interesse, direto ou indireto, imediato ou mediato, por si ou qualquer de seus parentes, consangüíneos ou afins, em linha reta ou em linha colateral até o segundo grau, no resultado do trabalho pericial; e) exercer função ou cargo incompatíveis com a atividade de perito-contador; f) a matéria em litígio não for de sua especialidade. A nomeação do perito, feita pelo magistrado, demonstra que este está concedendo um voto de confiança ao perito, refletindo o reconhecimento de sua capacidade técnica e honorabilidade (ORNELAS, 2003).. Dessa forma, o perito deverá honrar sua missão e. cumprir o encargo que lhe foi cometido, independentemente de termo de compromisso (CPC, art. 422)..

(26) 25. 2.1.5.2 Planejamento e execução do trabalho pericial A NBC-T-13 orienta que a perícia deve ser planejada cuidadosamente, com vista ao cumprimento do prazo, inclusive o da legislação relativa ao laudo ou parecer, o conhecimento detalhado dos fatos concernentes à demanda, as diligências a serem realizadas, os livros e documentos a serem compulsados, a natureza, a oportunidade e a extensão dos procedimentos de perícia a serem aplicados, a equipe técnica necessária para a execução do trabalho, os quesitos, quando formulados, e o tempo necessário para a elaboração do trabalho. A referida norma estabelece que o perito-contador assistente pode, tão logo tenha conhecimento da perícia, manter contato com o perito-contador, pondo-se a disposição para o planejamento e a execução conjunta da perícia. Uma vez aceita a participação, o peritocontador deve permitir o seu acesso aos trabalhos. O artigo 433 do CPC, em seu parágrafo único, preceitua que “os assistentes técnicos oferecerão seus pareceres no prazo comum de dez dias após a apresentação do laudo, independentemente de intimação”. No momento da nomeação do perito, o magistrado fixará de imediato o prazo para a entrega do laudo (CPC, art. 421). A entrega do laudo deve ser feita no prazo legal ou observada a prorrogação estipulada pelo juiz (CPC art. 432). Observa-se que o juiz fixa o prazo para conclusão da perícia contábil, e os peritos possuem o direito de solicitar prorrogação desse prazo, bastando a homologação do juiz. O perito deve observar o cumprimento do prazo de entrega do laudo e, na impossibilidade desse, solicitará prazo suplementar antes de vencido (art. 432).. 2.1.5.3 Diligências O Código de Processo Civil prevê que o perito contábil e os assistentes técnicos possam utilizar-se de meios e métodos de investigação para cumprirem a missão que lhes foi dada. Dessa forma, poderão efetuar diligências para obtenção de provas periciais que julgarem necessárias. Segundo Magalhães et al. (1998, p.39), as diligências consistem em todos os meios necessários para obtenção de provas que possam estar fora dos autos (CPC art. 429), como, por exemplo, livros obrigatórios, facultativos e auxiliares, documentos de arquivos das partes ou de terceiros, documentos de órgãos públicos, oitiva de testemunhas, etc..

(27) 26. O Código de Processo Civil, no art. 429, prevê que, na execução do trabalho pericial, podem o perito e os assistentes técnicos utilizar-se de todos os meios necessários, ouvirem testemunhas, obterem informações, solicitarem documentos que estejam em poder de parte ou em repartições públicas. Também podem instruir o laudo com plantas, desenhos, fotografias e outras quaisquer peças. As diligências representam o trabalho de campo da perícia, ou seja, envolvem algumas etapas nas quais o perito busca elementos fáticos que solucionem as questões contábeis sob sua consideração (ORNELAS, 2003). O perito formaliza as diligências realizadas para obtenção de documentos ou verificação de situações através do Termo de Diligência, que deve conter dados que identificam o processo, o local e hora da diligência, os livros e documentos desejados pelo perito, sua identificação e a do representante legal, as assinaturas, o local e a data.. 2.1.6 Laudo pericial contábil O laudo pericial consiste no resultado da perícia judicial, conforme se observa no art. 433 do CPC. De acordo com Sá (2000, p.45), trata-se de “uma peça tecnológica” mediante a qual o perito-contador se pronuncia a respeito das questões que lhe são formuladas. Por meio dela, o perito-contador expressa, de forma circunstanciada, clara, objetiva, e de fácil compreensão, as sínteses do objeto da perícia, os estudos e as observações, as diligências realizadas, os critérios adotados, os resultados fundamentados e as suas conclusões. Pois, será com base nesse laudo que o magistrado poderá decidir o litígio em questão, de forma correta, imparcial e justa. Para Hoog e Petrenco (2003, p.145), “o laudo pericial é a peça escrita, na qual os peritos contábeis expõem, de forma circunstanciada, as observações e estudos que fizerem e registram as conclusões fundamentadas da perícia”. Afirma Ornelas (2003, p. 93): O laudo pericial contábil é a peça técnica da lavra do perito nomeado. Pode ser elaborado em cumprimento à determinação judicial, arbitral, ou ainda por força de contratação. No primeiro caso, surge o laudo pericial contábil judicial. Nos demais, surge o laudo pericial contábil extrajudicial, um por solicitação de Tribunal Arbitral, outro em decorrência de contrato..

(28) 27. O conteúdo do laudo pericial contábil, de forma lógica e tecnicamente correta, obriga ao perito desenvolver uma peça inteligível, munida de qualidades técnicas que permitam aos usuários, por meio de leitura, entender os contornos do processo, os fatos controvertidos que fundamentam o próprio pedido ou determinação da prova técnica, bem como a certificação positiva ou negativa desses mesmos fatos (ORNELAS, 2003). O laudo pericial contábil deverá conter todo o desenvolvimento da tese levantada pelo profissional, no intuito de convencer a autoridade presidente do processo da certeza jurídica quanto à matéria fática. Uma vez identificado o cerne da questão, o perito deve debruçar-se sobre o questionamento proposto, visando esclarecê-lo da melhor forma possível. Daí se conclui: fundamentação adequada, embasamento doutrinário consistente, opinião conclusiva e redação clara e objetiva, são estes elementos essenciais na elaboração da peça. Trata-se, portanto, da parte fundamental da perícia, sendo o mesmo elaborado pelo perito com o propósito de expressar a sua opinião técnica sobre as questões formuladas nos quesitos, e onde são expostas as operações realizadas sobre a matéria que lhe foi submetida, num parecer fundamentado. É nele que o perito irá descrever e documentar, de forma mais objetiva possível, os fatos com base nos quais pretende desenvolver sua argumentação e, afinal, expor suas conclusões. O laudo pericial deve ser objetivo, claro e preciso, e sempre que for necessário oferecer detalhes sobre a prova pericial, enfim, deve ser o mais completo possível, afinal será uma das bases legais para o magistrado decidir o litígio em questão. É interessante ressaltar que o laudo não é a única forma de detectar provas, e sim mais uma maneira de examinar a verdade ou não da matéria conflituosa, podendo o juiz ter como base também outras informações. Dessa forma, o laudo deve limitar-se ao que é reconhecido como científico no campo da especialidade e o perito procurar emitir opiniões precisas, devendo ater-se à questão com realidade e dentro dos parâmetros da contabilidade. De acordo com Pires (1999, p. 62): O laudo contábil deve obedecer a alguns requisitos, “extrínsecos uns, intrínsecos outros”. Requisitos extrínsecos, entende-se que deve o laudo contábil ser lavrado na forma escrita e assinado pelo perito contábil, além de ser rubricado, evitando-se qualquer possibilidade de substituição de folhas. O laudo contábil deve possuir algumas determinadas qualidades intrínsecas, tais como: ser completo, claro, circunscrito ao objeto da perícia e fundamentado..

(29) 28. O laudo pode ser resultado de um trabalho em conjunto entre perito-contador e peritocontador assistente. São vantagens desta união: a discussão do laudo; a não emissão de parecer contrário ao laudo; celebridade do processo; cooperação nas diligências; e relação amistosa. As desvantagens são: conhecer as dúvidas do perito oficial; conhecimento antecipado das respostas aos quesitos; abandonar a perícia; conhecer parte do processo; e criar atitude defensiva em relação ao laudo. Conforme o Código de Processo Civil, em seu art.420, a prova pericial constitui-se das seguintes modalidades: o exame, a vistoria ou avaliação. Ornelas (2003, p. 32) afirma que o exame pericial envolve a inspeção de pessoas ou coisas com o objetivo de verificar determinados fatos relacionados com o objeto da lide, sendo esta a modalidade de perícia contábil mais comum. Já a vistoria é o trabalho desenvolvido pelo perito para constatar in loco o estado ou a situação de determinada coisa, geralmente imóveis.. No entanto, as modalidades de perícia contábil demandam laudos diferenciados, ou seja, os laudos variam de acordo com suas finalidades. Para Hoog e Petrenco (2003, p.155): Laudo coletivo acontece quando é exigência legal ou a pedido de uma das partes. Neste caso, o laudo é feito por mais de um perito, ou por uma junta de profissionais. Laudo de consenso acontece quando os peritos contadores assistentes concordam totalmente com o laudo do perito contador. Laudo discordante/divergente é elaborado pelo perito contador assistente quando o mesmo discorda do laudo oficial, sempre embasado com razões da discordância.. Como ressaltado anteriormente, o laudo varia de acordo com sua finalidade. Sua estrutura deverá se adequar a cada caso, além de possuir características gerais iguais para todos (ORNELAS, 2003). Segundo Alberto (2000), ao elaborar o laudo pericial, é fundamental observar diversos aspectos formais que darão clareza a essa peça de comunicação. No entanto, de acordo com Moraes (2000), trata-se de uma “prova de execução da perícia”, mas não se constitui garantia de que a perícia atingiu seu objetivo. É necessário que tenha sido obtida por meio de pesquisa e investigação dos fatos, atributo fundamental de sustentação para sentença do Juiz, ainda que não se constitua única fonte de informações. Após a entrega do laudo pericial, pode haver situações em que seja necessário o perito participar das audiências, para esclarecer alguma dúvida que por ventura venha a surgir por parte do magistrado ou pelas partes envolvidas no processo..

(30) 29. Durante as audiências, o perito será argüido pelo juiz, e caso as partes desejem algum esclarecimento, poderão pedi-lo através do juiz (MAGALHÃES et al., 1998, p.40).. 2.1.6.1 Estrutura do laudo pericial contábil Em sua estrutura, o laudo não dispõe de um padrão, mas deve ser composto por algumas formalidades para uma melhor apresentação, bem como validade dos seus resultados. De acordo com Sá (2000, p. 46), os laudos em suas estruturas devem encerrar identificações dos destinatários, do perito, das questões que foram formuladas e conter respostas pertinentes, devidamente argumentadas, anexando-se o que possa reforçar os argumentos das respostas ou opiniões emitidas.. Em geral, no mínimo, um laudo deve ter em sua estrutura os seguintes elementos (PIRES, 1999): a) Prólogo de encaminhamento – é a identificação e o pedido de anexação dos autos. b) Quesitos – são as questões técnicas objetos da lide que se apresentam por meio de perguntas formuladas pelo magistrado ou pelas partes. c) Respostas – devem seguir-se aos quesitos e, por uma questão hierárquica, são oferecidas, preliminarmente, as respostas aos quesitos formulados pelo magistrado. d) Assinatura do perito e) Anexos – “ilustram” as respostas e reforçam a opinião. f) Pareceres (se for o caso) – pareceres de outros especialistas podem ser requeridos para efeito de reforço da opinião. Partindo desse princípio, o perito deve elaborar o laudo de forma lógica e tecnicamente correta, sem abusar de termos específicos, possibilitando aos usuários um perfeito entendimento da matéria investigada..

(31) 30. 2.1.6.2 Qualidade do laudo pericial contábil No que diz respeito a peças técnicas, pode-se ressaltar que o laudo pericial contábil é o documento mais completo, devendo conter qualidades essenciais para uma melhor apresentação de seus resultados. Conforme ensina Sá (2000, p. 46), para que um laudo possa classificar-se de boa qualidade, precisa atender aos requisitos mínimos tais como: objetividade, rigor tecnológico, concisão, argumentação, exatidão e clareza, precisão, fidelidade, confiabilidade e plena satisfação da finalidade. Na feitura do laudo, o perito deve ater-se à matéria investigada, de forma lógica e tecnicamente correta, permitindo por meio de sua leitura o entendimento do processo em questão e suas peculiaridades. É importante a apresentação do laudo de forma clara, devido a ele ser feito para terceiros que não são especialistas e que não possuem obrigação de entender termo técnico e científico da contabilidade. Por fim, quanto à argumentação, o perito quando concluir deve alegar suas razões fundamentando sua opinião. Portanto, a qualidade do laudo é de suma importância, pois com base nessas informações o magistrado poderá decidir o litígio em questão. Logo, o perito que não respeitar os requisitos mínimos comprometerá essa qualidade, ocasionando o não conhecimento da verdade, levando injustiça à sociedade.. 2.1.6.3 Quesitos do laudo pericial contábil Na elaboração do trabalho pericial, mas precisamente antes das diligências, o perito está sujeito a responder a algumas perguntas, sejam elas feitas pelo magistrado ou pelas partes. Esses questionamentos é o que chamamos de quesitos, tendo como função primordial a busca de provas materiais para compor os autos do processo. Segundo Morais (2004, p. 48), quesitos são perguntas, questionamentos ou argüições formuladas pelos juízes, julgadores e pelas partes sobre pontos tidos como obscuros no processo. È principalmente por meio dos quesitos que o perito realizará a busca das provas e, depois, na forma de respostas, poderá transmiti-las aos quesitantes e aos julgadores dos processos..

(32) 31. Ao deparar-se com tais indagações, o perito deve se auto-avaliar e concluir se realmente está apto para tal trabalho, pois só deve aceitar se estiver seguro do seu mister e saber como agir diante dos fatos e questionamentos que lhe serão propostos. No entanto, o perito não deve resumir-se apenas aos quesitos que lhe forem questionados, deve dispor de conhecimento suficiente sobre todo o conteúdo do litígio (MORAIS, 2004).. 2.1.6.4 Quesitos pertinentes e impertinentes Ao discorrer sobre esse assunto, Ornelas (2003, p.78) classifica os quesitos em duas categorias: “os pertinentes, que têm por objetivo esclarecer as questões técnicas contábeis e os impertinentes que abordam, geralmente, aspectos não relacionados com o que se debate nos autos do processo”. Os impertinentes são os quesitos causadores de grandes transtornos aos peritos judiciais, pois consistem em perguntas “inoportunas” que fogem aos propósitos do processo. Na maior parte dos questionamentos impertinentes, o perito precisa dispor de bastante cautela para refletir sua resposta, visto que algumas perguntas podem levar ao distanciamento da verdade ou estar voltada para alguma área fora do seu conhecimento técnico e científico. Diante de tal situação, o profissional contábil poderá optar se deve ou não responder ao questionamento. Conforme Sá (2000, p.101), o perito pode deixar de responder a um quesito se julgar que foge a sua especialidade: “Assim, por exemplo, se o quesito solicita ao perito a interpretação de um texto de lei, a que não é ele obrigado a responder, pois isto foge aos limites de sua responsabilidade, a menos que o texto se refira especificamente a fato contábil”.. 2.1.6.5 Quesitos suplementares Durante a produção dos trabalhos periciais podem surgir novos fatos, que possivelmente eram desconhecidos quando formulados os quesitos iniciais. Esses questionamentos são embasados por lei, permitindo que os envolvidos no processo possam corrigir ou complementar as perguntas já elaboradas..

(33) 32. Segundo Morais (2004, p.50), quesitos suplementares “são perguntas efetuadas pelas partes durante a feitura do laudo pericial que podem servir à complementação dos quesitos preliminares”. A abordagem de Morais (2004, p.51) é esclarecedora quando discorre sobre o assunto:. As perguntas complementares, como já se disse, podem emergir neste lapso de tempo, e o perito deve, já na primeira oferta dos honorários, esclarecer que o surgimento de quesitos suplementares poderá levar o experto a requerer novos honorários, nada mais justo que o perito possa, antes da chegada de novas perguntas, já se antecipar aos fatos, pois sabedor de que a lei protege os litigantes garantindo a eles o direito de efetuarem novas perguntas, nada obsta que o experto também anuncie a possibilidade de antecipar o direito de receber a paga por este novo trabalho.. O aparecimento dos quesitos suplementares causa polêmica entre os peritos quando relacionados a seus honorários. Visto que o surgimento dessas novas indagações ocorre após o profissional contábil já ter estabelecido o valor de trabalho.. 2.1.6.6 Esclarecimentos Conforme Morais (2004, p.51), os quesitos de esclarecimentos são perguntas ou questionamentos efetuados pelo juiz ou pelas partes por ocasião das argüições principais ou suplementares, cujas respostas oferecidas pelos peritos por intermédio de pesquisas e diligências e insertas no laudo pericial contábil se apresentarem omissas ou inexatas.. Após a elaboração do trabalho pericial, podem surgir eventuais dúvidas sobre o conteúdo do laudo, esse esclarecimento é da alçada do perito, por ser o mesmo o autor das informações ali contidas. O pedido de esclarecimentos é disciplinado pelo art. 435 do Código de Processo Civil, onde se garante às partes o direito de requerer ao juiz a presença do perito na audiência, para esclarecimento de questões técnicas ou questões que demonstrem algum tipo de falha..

(34) 33. 2.1.6.7 Parecer pericial contábil Para Ornelas (2003, p. 93), o parecer pericial contábil é trabalho técnico da lavra do perito indicado ou contratado. É elaborado por determinação judicial ou função de contrato. Para o primeiro caso, será denominado parecer pericial contábil judicial; no segundo caso, será um parecer pericial contábil extrajudicial.. O parecer pericial contábil é importante instrumento de subsídio, pelo qual o perito contador assistente emite opinião sobre as diligências realizadas, disponibilizando ao juiz e às partes significativos resultados para dirimir o litígio. Sua finalidade é dar opinião fundamentada sobre o laudo, sua preparação é exclusiva do perito contador assistente, a respeito da sua concordância ou não com o laudo pericial contábil. Magalhães et al. (1998, p.38) afirma que o perito contábil, ao atuar na função de assistente técnico, pode oferecer colaboração aos advogados, debatendo com os mesmos as possibilidades técnicas quanto ao desenvolvimento da prova técnica contábil, sugerindo quesitos ou proposições que possam solucionar os fatos controvertidos objeto da lide. Para Moraes (2000, p.174), “o parecer do perito assistente poderá ter as mesmas características do laudo pericial, pois se trata de um laudo técnico, embora chamado de parecer”. Segundo Jesus (2000, p.177), “serve para subsidiar as partes, bem como para analisar de forma técnica e científica o laudo pericial contábil”. O parecer pericial contábil serve de subsídio ao patrono da parte contratante, como opinião técnica científica contábil. Sua preparação é de exclusiva responsabilidade do perito contador assistente, onde estão contidos somente os aspectos científico-contábeis (HOOG E PETRENCO, 2003)..

(35) 34. 3 NORMAS BRASILEIRAS DE PERÍCIA CONTÁBIL. O Conselho Federal de Contabilidade, órgão regulador da profissão contábil no Brasil, em 1992, editou as Resoluções nºs 731 e 733, que aprovaram as Normas Brasileiras de Contabilidade: Normas Profissionais 2 e Normas Técnicas 13, disciplinando os procedimentos do perito e a execução do trabalho pericial contábil. Em 1999, tais resoluções foram revistas e atualizadas, através das Resoluções de números 857 e 858, de 21 de outubro de 1999, corpo regulador da perícia contábil no Brasil. O Conselho Federal de Contabilidade considera que as Normas Brasileiras de Contabilidade e as suas Interpretações Técnicas constituem corpo de doutrina contábil que estabelece regras de procedimentos técnicos a serem observadas quando da realização de trabalhos. A constante evolução e a crescente importância da perícia exigem atualização e aprimoramento das normas endereçadas à sua regência para manter permanente justaposição e ajustamento entre o trabalho a ser realizado e o modo ou o processo dessa realização. O exercício da perícia contábil deve estar de acordo com as Normas Brasileiras de Contabilidade, Normas de Perícia Contábil (NBC T-13) e Normas Profissionais do Perito Contábil (NBC P-2), sendo definida pelo Conselho Federal de Contabilidade como competência exclusiva de contador, devidamente registrado no Conselho Regional de Contabilidade, sendo denominado de Perito Contábil. A NBC T-13, no que se refere ao laudo pericial, determina algumas características com relação à forma e conteúdo. Segundo a Resolução 001041/2005, que aprova a interpretação técnica 13.6, esta norma objetiva estabelecer o conceito, a estrutura e os procedimentos para elaboração e apresentação do laudo pericial contábil. Quanto ao conceito, a NBC T 13.6 (2005) afirma que “é uma peça escrita, na qual o perito contador deve visualizar, de forma abrangente, o conteúdo da perícia e particularizar os aspectos e as minudências que envolvam a demanda”. Na apresentação do laudo pericial, a NBC T 13.6 (2005) determina: 13.6.2.1. O Laudo Pericial Contábil deverá ser uma peça técnica, escrita de forma objetiva, clara, precisa, concisa e completa. Ainda, sua escrita sempre será conduzida pelo perito-contador, que adotará um padrão próprio, como o descrito no item Estrutura. 13.6.2.2. Não deve o perito-contador utilizar-se dos espaços marginais ou interlineares para lançar quaisquer escritos no Laudo Pericial Contábil. 13.6.2.3. Não pode o perito-contador deixar nenhum espaço em branco no corpo do Laudo Pericial Contábil, bem como adotar entrelinhas, emendas ou rasuras, pois não.

(36) 35. será aceita a figura da ressalva, especialmente quando se tratar de respostas aos quesitos. 13.6.2.4. A linguagem adotada pelo perito-contador deve ser acessível aos interlocutores, possibilitando aos julgadores e às partes da demanda, conhecimento e interpretação dos resultados dos trabalhos periciais contábeis. Devem ser utilizados termos técnicos, devendo o texto trazer suas informações de forma clara. Os termos técnicos devem ser contemplados na redação do laudo pericial contábil, de modo a se obter uma redação técnica que qualifica o trabalho, respeitada a Norma Brasileira de Contabilidade e o Decreto-Lei nº. 9.295/46. Em se tratando de termos técnicos, devem os mesmos, caso necessário, ser acrescidos de esclarecimentos adicionais, sendo recomendados à utilização daqueles de maior domínio público. 13.6.2.5. O Laudo Pericial Contábil deverá ser escrito de forma direta, devendo atender às necessidades dos julgadores e ao objeto da discussão, sempre com conteúdo claro e dirigido ao assunto da demanda, de forma que possibilite os julgadores a proferirem justa decisão. O Laudo Pericial Contábil não deve conter elementos e/ou informações que conduzam a dúbia interpretação, para que não induza os julgadores a erro. 13.6.2.6. O perito-contador deverá elaborar o Laudo Pericial Contábil utilizando-se do vernáculo, sendo admitidas apenas palavras ou expressões idiomáticas de outras línguas de uso comum nos tribunais judiciais ou extrajudiciais. 13.6.2.7. O Laudo Pericial Contábil deve expressar o resultado final de todo e qualquer trabalho de busca de prova que o contador tenha efetuado por intermédio de peças contábeis e outros documentos, sob quaisquer tipos e formas documentais.. Quanto à estrutura do laudo pericial, a NBC T-13.6 (2005) orienta: 13.6.4.1. O Laudo Pericial Contábil deve conter, no mínimo, os seguintes itens: a) identificação do processo e das partes; b) síntese do objeto da perícia; c) metodologia adotada para os trabalhos periciais; d) identificação das diligências realizadas; e) transcrição dos quesitos; f) respostas aos quesitos; g) conclusão; h) outras informações, a critério do perito-contador, entendidas como importantes para melhor esclarecer ou apresentar o laudo pericial; i) rubrica e assinatura do perito-contador, que nele fará constar sua categoria profissional de Contador e o seu número de registro em Conselho Regional de Contabilidade.. Diante do exposto, o laudo pericial deverá estar munido com características que atendam o que determina a norma de perícia, no que se refere à sua forma e a seu conteúdo, facilitando o entendimento do tomador da decisão..

Imagem

+7

Documentos relacionados

Quanto ao tratamento periodontal em pacientes com coagulopatas hereditárias, é correto afirmar: a Polimentos coronarianos devem ser realizados de maneira esporádica, pois

Mineração de conhecimento interativa em níveis diferentes de abstração: Como é difícil prever o que exatamente pode ser descoberto de um banco

Assim, este trabalho apresenta uma abordagem que tem como objetivo principal: (i) analisar a cobertura de código levando em consideração os fluxos de chamadas existentes no sistema

Conforme Muller (2000), a necessidade de maior agilidade na difusão do conhecimento fez com que o periódico viesse à tona. Os periódicos vêm ganhando cada vez mais espaço

Por outro lado, Fernandez-Jalvo e Andrews (2003) afirmam que tal associação não é válida, tanto pela dificuldade de reproduzir situações realísticas em

ITIL, biblioteca de infraestrutura de tecnologia da informação, é um framework que surgiu na década de mil novecentos e oitenta pela necessidade do governo

O mecanismo de competição atribuído aos antagonistas como responsável pelo controle da doença faz com que meios que promovam restrições de elementos essenciais ao desenvolvimento

Se observarmos panoramicamente uma concepção de gramática estruturalista, ainda perceberemos limitações como a não consideração do uso, bem como o fato de uma análise dentro