Evolução do Mercado Ibérico de Gás Natural

DISSERTAÇÃO DE MESTRADO EM ENGENHARIA MECÂNICA

Nuno Ricardo Faceira da Costa Machado

iii Evolução do Mercado Ibérico de Gás Natural

DISSERTAÇÃO DE MESTRADO EM ENGENHARIA MECÂNICA

Orientador: Professor Dr. Amadeu Bordes Co- Orientador: Professor Dr. Nuno Afonso Moreira

Nuno Ricardo Faceira da Costa Machado

v Agradeço aos meus orientadores, Professor Amadeu Borges e Professor Nuno Moreira, por toda a disponibilidade e conhecimentos que partilharam no decurso desta dissertação. Aos Professores do Departamento de Engenharia Mecânica, por todo o conhecimento adquirido ao longo do curso.

À UTAD pela disponibilização dos meios e dos espaços para efetuar este trabalho. Á minha esposa, Carla Machado, por todo o apoio e dedicação ao longo deste mestrado e desta dissertação.

Aos meus Pais, pelo apoio incondicional em todos os momentos e por proporcionarem todas as condições para que se pudesse concretizar este trabalho.

vii O gás natural é considerado um combustível limpo que poderá substituir os atuais combustíveis, permitindo vantagens económicas e ambientais. Não sendo produtor deste tipo de energia, Portugal importa todo o consumo de gás natural, sendo grande parte deste utilizado na produção de energia elétrica, indústria e consumo doméstico. O setor dos transportes poderá ser, num futuro próximo, consumidor deste tipo de energia em grande escala, promovendo uma menor emissão de gases com efeito de estufa. O biogás que é produzido pela decomposição anaeróbia da matéria orgânica, poderá ser um substituto a longo prazo do gás natural, reduzindo as importações desta fonte de energia. O mercado ibérico de gás natural assume um papel relevante no preço final de energia e das tarifas aplicadas, sendo o MIBGAS a entidade reguladora deste mercado. Por forma a perceber a logística do gás natural a nível Ibérico, ao longo deste trabalho será descrito os principais operadores deste mercado. Neste trabalho será também analisado o consumo de gás natural, o seu preço e tarifas ao longo do tempo, e nos principais setores de consumo.

Por forma a analisar a evolução dos preços e tarifas no gás natural, será também analisada a desigualdade existente entre Portugal e Espanha, nomeadamente no que diz respeito às tarifas de acesso entre os dois países. Para além da evolução consumo de gás natural, utilizado no setor doméstico e industrial, ao longo deste trabalho será efetuada uma análise da utilização desta fonte de energia como combustível veicular, verificando a sua atual utilização na área da mobilidade em Portugal e Espanha. Uma vez que o gás natural é uma fonte de energia totalmente importada, é importante perceber e estudar a sua substituição através de outra fonte renovável, como é o caso do biogás, que como se poderá perceber neste trabalho poderá ser uma alternativa à utilização do gás natural nos diferentes setores.

ix Natural gas is considered a clean fuel that could replace the current fuels, allowing economic and environmental benefits. As this type of energy is not produced in Portugal it exports all the consumption of natural gas, being much of it used in the production of electric energy, industry and domestic consumption. The transport sector is in the near future consumer of this type of energy on a large scale, promoting a lower emission of greenhouse gases. Biogas, which is produced by the biological decomposition of organic matter, could be a long-term substitute for natural gas. The Iberian market for natural gas assumes a relevant role in the final price of energy and applied tariffs, and MIBGAS is the regulator of this market. In order to understand the logistics of natural gas at the Iberian level, throughout this work will be described the main operators of this market. This work will also analyze the consumption of natural gas, its price and tariffs over time, and in the main sectors of consumption.

In order to analyze the evolution of prices and tariffs on natural gas, the inequality between Portugal and Spain will also be analyzed, in particular with regard to access tariffs between the two countries. In addition to the evolution of natural gas consumption, used in the domestic and industrial sectors, this work will analyze the use of this energy source as a vehicular fuel, verifying its current use in the area of mobility in Portugal and Spain. Since natural gas is a fully imported energy source, it is important to perceive and study its substitution through another renewable source, as is the case of biogas, which can be seen in this work as an alternative to the use of gas in different sectors.

xi 1. Introdução... 1 1.1 Introdução do Gás Natural em Portugal ... 2 1.2 Enquadramento Legal do Sistema de Gás Natural ... 3 1.3 Objetivos ... 7 1.4 Conteúdo do trabalho ... 7 2. História do Gás Natural ... 9 2.1 Produção e Consumo de Gás Natural ... 10 2.2 Vantagens ... 15 3. Infraestruturas do Gás Natural em Portugal e Espanha ... 19 3.1 Galp Distribuição ... 24 3.2 Tagusgás ... 25 3.3 REN Portgás ... 25 3.4 Sonorgás ... 25 3.5 Operadores Distribuição em Espanha ... 29 4. Sistema Tarifário Ibérico ... 31 4.1 Conexões entre Espanha e Portugal ... 33 4.2 MIBGAS ... 35 5. Evolução do mercado de Gás Natural ... 37 5.1 Análise de mercado ... 37 5.2 Importação de Gás Natural ... 38 5.3 Consumo de Gás Natural ... 40 5.3.1 Consumo de Gás Natural por sectores ... 41 5.3.2 Consumo de Gás Natural por região ... 44 5.4 Comparação com Espanha ... 47 5.5 Evolução Preços Energia e Tarifas ... 48 5.5.1 Consumidores Domésticos ... 49 5.5.2 Consumidores Industriais ... 52 6. Perspetiva do futuro do Gás Natural ... 57 6.1 GNV – Combustível do Futuro ... 58 6.2 Biogás ... 64 7. Conclusões e Trabalho Futuro ... 69 7.1 Conclusões ... 69 7.2 Trabalho Futuro ... 73

xiii Figura 1 – Poços de onde é extraído gás natural. (Fonte: ERSE) ... 11 Figura 2 – Evolução Mundial das Reservas de Gás Natural (Fonte: BP, 2017) ... 12 Figura 3 – Evolução Mundial da Produção de Gás Natural (Fonte: BP, 2017) ... 13 Figura 4 – Consumo de Gás Natural na Europa (Fonte: Eurogas, 2016) ... 14 Figura 5 – Equivalências energéticas e fatores de emissão de CO2 dos combustíveis. (Fonte: GGD) ... 16 Figura 6 – Rede de Distribuição em Portugal. (Fonte:IEA 2016) ... 21 Figura 7 – Infraestruturas de Gás Natural em Espanha. (Fonte: ENAGAS) ... 29 Figura 8 – Tarifas de Importação/Exportação VIP IBÉRICO. (Fonte: MIBGAS) ... 32 Figura 9 – Importação/Exportação entre Espanha e Portugal (Fonte: ENAGAS) ... 33 Figura 10 – Capacidade de Exportação de Espanha para Portugal (Fonte: ENAGAS) ... 33 Figura 11 – Aprovisionamento do sistema de gás Espanhol, desagregado por tipo (GN e GNL) e por ponto de conexão, e tarifas de conexão no gasoduto (2016 – 2017). (Fonte: MIBGAS) ... 34 Figura 12 – Importação de Gás Natural, por países. (Fonte: IEA, 2016) ... 38 Figura 13 – Evolução das importações de Gás Natural em Portugal. (Fonte: Eurostat) ... 39 Figura 14 – Procura de Gás Natural por setor de consumo (Fonte: IEA) ... 40 Figura 15 – Consumo Final em Portugal (Fonte: Eurostat) ... 41 Figura 16 – Consumo de Gás Natural por setores em Portugal (IEA, 2016) ... 42 Figura 17 – Consumo de gás natural no setor Industrial em Portugal. (Fonte: Eurostat) ... 43 Figura 18 – Consumo de gás natural por regiões (Fonte: PortalData) ... 45 Figura 19 – Consumo de Gás Natural Per Capita no mercado convencional em Portugal e Espanha. (Fonte: ERSE) ... 47 Figura 20 ‐ Evolução do preço médio de importação de Gás Natural (EUR/kWh)Fonte: DGEG) 49 Figura 21 – Preços de gás natural nos países da UE Consumidores domésticos (preços com impostos). (Fonte: DGEG) ... 50 Figura 22 – Decomposição de preços de gás natural (consumidores domésticos) Banda de Consumo D1. (Fonte: DGEG) ... 50 Figura 23 – Evolução de preços de gás natural (consumidores domésticos) Portugal, Espanha e Euro Área. (Fonte: DGEG) ... 51 Figura 24 – Evolução de preços de gás natural sem taxas (consumidores domésticos) Portugal. (Fonte: Eurostat) ... 52 Figura 25 – Evolução de preços de gás natural com taxas (consumidores domésticos) Portugal. (Fonte: Eurostat) ... 52

Figura 27 – Decomposição de preços de gás natural (consumidores industriais) Banda de Consumo I4. (Fonte: DGEG) ... 53 Figura 28 – Decomposição de preços de gás natural (consumidores industriais) Banda de Consumo I4. (Fonte: DGEG) ... 54 Figura 29 – Evolução de preços de gás natural (consumidores industriais) Portugal, Espanha e Euro Área (preços sem IVA). (Fonte: DGEG) ... 54 Figura 30 – Evolução de preços de gás natural, na indústria, sem taxas (consumidores domésticos) Portugal. (Fonte: Eurostat) ... 55 Figura 31 – Evolução de preços de gás natural, na indústria, com taxas (consumidores domésticos) Portugal. (Fonte: Eurostat) ... 56 Figura 32 – Postos de abastecimento de gás natural veicular na peninsula ibéricaFonte: DNV)60 Figura 33 – Comparação consumo de combustiveis Portugal ... 61

xv

Tabela 1 – Dados de referência do Gás Natural ... 15

Tabela 2 – Concessionárias da Galp Distribuição (Fonte: GALP) ... 24

Tabela 3 – Valores de capacidade de Exportação de Espanha para Portugal…………..34

Tabela 4 – Funções do MIBGAS (Fonte: MIBGAS) ... 36

Tabela 5 - Importações de Gás Natural (103Nm3) (Fonte: DGEG) ... 39

Tabela 6 – Bandas de consumo do sector indústria. (Fonte: Eurostat) ... 55

xvii ACER - Agência de Cooperação dos Reguladores da Energia

AGN – Associação de Gás Natural

CNMC - Comisión Nacional de los Mercados y la Competencia DGEG – Direção Geral de Energia e Geologia

ERSE – Entidade Reguladora dos serviços energéticos GEE – Gases com efeito de estufa

GGD – Galp Gás Distribuição GN – Gás Natural

GNL – Gás Natural Liquefeito GTG – Gestor Técnico Sistema

MIBGAS – Mercado Ibérico de Gás Natural

OCDE - Organização para a Cooperação e Desenvolvimento Económico PDIRD - Plano de desenvolvimento investimento da rede de distribuição

REMIT - Regulamento relativo à integridade e à transparência nos mercados grossistas da energia

RNTGN – Rede Nacional de Transporte de Gás Natural SNGN – Sistema Nacional de Gás Natural

UAG – Unidade Autónoma de Gás UE – União Europeia

1 1. Introdução

As alterações climáticas e a dependência energética são atualmente dois grandes problemas que afetam não só Portugal como praticamente todo o mundo. A preocupação crescente com o agravamento do fenómeno climático ao longo das últimas décadas, e a sua relação direta com a emissão de Gases com Efeito de Estufa (GEE), determinou a assinatura do protocolo de Quioto, em 1997, o qual definiu metas para a redução das emissões deste tipo de gases. Estas metas estabeleceram uma redução de pelo menos 5% em relação às emissões de 1990, em cada país, devendo esta redução ser cumprida no período de 2008 a 2012. No âmbito da União Europeia (UE), em 1997, o Conselho Europeu fez uma proposta ambiciosa aos estados membros para que fosse colocada uma meta de 12% de energia produzida a partir de fontes renováveis até 2010.

Em 2009, foi adotado um novo pacote de medidas (Diretiva 2009/28/CE) para o clima e a energia, com o objetivo de combater as alterações climáticas e reforçar a segurança energética e a competitividade da UE através do desenvolvimento de uma economia mais sustentável. Este pacote inclui um conjunto de metas vinculativas, designadas por metas 20-20-20, que obrigam a UE às seguintes alterações até 2020: redução das emissões de gases com efeito de estufa na UE de, pelo menos, 20% abaixo dos níveis de 1990; pelo menos 20% do consumo final bruto de energia da UE seja proveniente de fontes de energia renovável (com pelo menos 10% do consumo final de energia dos transportes proveniente de fontes de energia renovável); redução de 20% no uso de energia em comparação com os níveis projetados, a ser alcançada através da melhoria da eficiência energética [1].

A utilização de fontes renováveis de energia permite não só reduzir as emissões de GEE, como também reduzir a dependência energética de fontes externas. Para além disso, a instabilidade política nos principais países produtores de petróleo tem provocado constantes oscilações nos mercados de petróleo e gás natural, as quais são refletidas nos preços dos seus derivados.

1.1 Introdução do Gás Natural em Portugal

A decisão de introduzir gás natural em Portugal visou dar ao país o acesso a uma nova fonte de energia cómoda e limpa, aumentando a competitividade da sua indústria, principalmente a de maior intensidade energética, facilitar o desenvolvimento social e o bem-estar das populações e melhorar a segurança do abastecimento energético.

A introdução do gás natural em Portugal teve consagração legislativa expressa através da publicação do Decreto-Lei Nº 374/89 de 25 de Outubro, que definiu o regime de importação, armazenagem, transporte e distribuição de gás natural [2].

A introdução do gás natural (GN) em Portugal foi um marco importante para o desenvolvimento do país, diversificando a sua matriz energética e abrindo ao sector produtivo e aos utilizadores, uma nova e importante alternativa em termos de energia. Até ao ano de 2003, sendo um mercado emergente e não liberalizado, a componente empresarial do sector do gás natural foi organizada através de contratos de concessão. A estrutura empresarial criada foi baseada, por um lado, na Transgás – encarregue da aquisição no estrangeiro, do transporte e do fornecimento a grandes clientes – e, por outro, nos Distribuidores Regionais responsáveis pela exploração do mercado doméstico e dos serviços, bem como do da pequena indústria.

Para assegurar a viabilidade económica, minimizando o risco do projeto, associou-se-lhe, desde o início, o sector da produção de eletricidade. Por um lado, deram-se boas condições de preço e de alívio da carga poluidora que o sector termoelétrico tem e, por outro, asseguravam-se os volumes de gás natural contratados ao fornecedor externo. Estabeleceram-se, entretanto, as bases para concessão das atividades de importação, transporte e distribuição de gás natural em Portugal. Os contratos de concessão para a importação, transporte e fornecimento, bem como os contratos de concessão de distribuição impuseram condições às atividades, incluindo limites à rentabilidade das empresas concessionárias, como medida de proteção dos respetivos clientes. Reconhecendo-se o papel económico em regime de monopólio, desempenhado pelas concessionárias, o Estado Concedente estabeleceu regras para proteção dos clientes servidos por essas mesmas empresas.

3 1.2 Enquadramento Legal do Sistema de Gás Natural

Fruto da evolução legislativa comunitária e das decisões políticas nacionais, foi decidido que o sector do gás natural seria regulado pela Entidade Reguladora dos Serviços Energéticos (ERSE) - uma entidade independente, quer da Administração Pública Central, quer dos vários intervenientes neste sector de atividade.

Em 2003 foi decidido liberalizar parcialmente o sector, bem como introduzir alterações na sua estrutura empresarial. Em consequência, a Transgás, à semelhança do que se passou nos outros países da União Europeia, passa a dedicar-se exclusivamente ao transporte. A compra de gás natural a fornecedores será realizada por outras entidades. Quanto à operação das redes de distribuição, essa terá sido separada das atividades de compra e venda de gás natural das várias empresas regionais, concessionárias ou licenciadas.

Segundo a nova legislação, entretanto, completada com o Decreto-Lei nº140/2006, de 26 de julho [3], as distribuidoras de gás natural com mais de 100.000 clientes foram obrigadas a proceder à separação jurídica entre as atividades de distribuição e de comercialização de gás natural, enquanto que para as restantes foi apenas necessária uma separação contabilística entre as duas atividades.

Em resumo, estabelecem-se os princípios gerais relativos à organização e ao funcionamento do Sistema Nacional de Gás Natural (SNGN), bem como ao exercício das atividades de receção, armazenamento, transporte, distribuição e comercialização de gás natural, e à organização dos mercados de gás natural, tendo sido aprovados posteriormente pela ERSE o Regulamento de Relações Comerciais, o Regulamento Tarifário, do Acesso às Redes, às Infraestruturas e às Interligações e da Qualidade de Serviço.

No entanto, a comercialização de gás natural ficará sujeita ao regime transitório estabelecido para a abertura gradual do mercado, tendo em consideração o estatuto de mercado emergente e da derrogação que lhe está associada.

Deste modo, os consumidores poderão, de forma gradual, de acordo com o calendário de elegibilidade, escolher livremente o seu comercializador, não sendo a mudança onerada, do ponto de vista contratual. De forma a simplificar e efetivar a mudança de comercializador, é criado o operador logístico de mudança de comercializador.

Está também consagrada, para proteção dos consumidores, a figura do comercializador de último recurso, cuja finalidade é servir de garantia do fornecimento de gás natural aos consumidores que não optem pela mudança de comercializador, nomeadamente os mais frágeis, em condições de qualidade e continuidade do serviço. Este comercializador de último recurso irá atuar enquanto o mercado liberalizado não estiver a funcionar com plena eficácia e eficiência. Assim esta função foi atribuída, provisoriamente, às atuais concessionárias, pelo prazo de duração da sua concessão.

A monitorização da segurança de abastecimento é da competência do Governo, sendo atribuída à Direcção-Geral de Geologia e Energia (DGEG), com a colaboração da entidade concessionária da rede nacional de transporte de gás natural.

As atividades integradas na rede pública de gás natural, a comercialização de último recurso e a operação logística de mudança de comercializador estão sujeitas a regulação exercida pela ERSE, sem prejuízo das competências de outras entidades administrativas. Neste âmbito, cabe à ERSE designadamente elaborar, periodicamente, um relatório sobre o funcionamento do sector [2].

Todo o agente de mercado tem de reportar a estas entidades, ERSE e DGEG, a sua atividade, o consumo dos seus clientes, os preços médios aplicados na venda de energia e de tarifas de acesso de rede, e o número de clientes que possui. Através das informações que estas entidades recebem dos diferentes agentes de mercado, é possível efetuar relatório que nos permitem avaliar os consumos nos diferentes setores em Portugal e os diferentes preços aplicados, que na área de gás natural quer na eletricidade.

Desta forma, de acordo com os dados da ERSE, o consumo de gás natural em Portugal diminuiu 7,7% em 2014, principalmente em resultado de uma queda no consumo no setor de geração de eletricidade. Entre 2010 e 2014, o consumo caiu 22,8% em grande parte por causa de um colapso no setor de geração e devido ao aumento da produção a partir de fontes renováveis. Portugal não tem recursos próprios de gás natural, assim o gás natural é importado de duas formas, no estado líquido através de gás natural liquefeito (GNL) e no estado gasoso através de dois gasodutos que ligam Portugal a Espanha. As importações vêm principalmente a partir da Argélia e da Nigéria [4].

A criação e desenvolvimento do mercado ibérico do gás natural assume particular relevância para os consumidores e comercializadores. Tendo em conta a importância da

5 capacidade de receção de gás natural liquefeito (GNL) da Península Ibérica nos contextos europeu e mundial é possível perspetivar a afirmação do Mercado Ibérico de Gás Natural (MIBGAS) como mercado de referência a nível internacional. Com efeito, segundo dados de 2006, este mercado é constituído por cerca de 7,3 milhões de consumidores (6,4 milhões em Espanha e 0,9 milhões em Portugal) envolvendo vendas anuais de cerca de 446 000 GWh, o que o situa como o quarto mercado em termos de vendas na União Europeia. O Gás Natural Liquefeito importado pelo mercado ibérico corresponde a mais de metade do volume total de GNL importado pela Europa. Considera-se assim que a integração dos sistemas do sector do gás natural de Espanha e de Portugal é benéfica para os consumidores de ambos os países. O acesso a todos os agentes em condições de igualdade de tratamento, de transparência e de objetividade deverá ser assegurada no MIBGAS [2].

Atualmente, o desenvolvimento do mercado de gás de Portugal tem sido limitado pelo seu lento progresso de integração com o mercado espanhol, parcialmente como resultado dos encargos de entrada e saída entre os dois sistemas nacionais de transporte de gás. Nos últimos anos, Portugal tomou medidas para a abertura do mercado e integração com a Espanha. Em Junho de 2012 aboliu as taxas de saída de transmissão na interconexão com Espanha e esta reduziu o preço das tarifas de saída (para Portugal). A capacidade de interconexão entre os dois países foi leiloada pela primeira vez em 2013 e mais uma vez em março de 2014. Após revisão do regulamento, em 2013, o regulador permite a atribuição de direitos de capacidade vinculativa na transmissão, armazenamento subterrâneo e infraestruturas de terminais de GNL, por períodos de um ano. A integração regional dos mercados grossistas foi reforçada em 2013, através de outro leilão harmonizado de capacidade de interligação de gás natural entre Portugal e Espanha. Em julho de 2014 a ERSE e a Comisión Nacional de los Mercados y la Competencia (CNMC) realizaram de forma coordenada uma consulta pública sobre modelos de integração dos mercados de gás natural de Portugal e de Espanha adequados à criação de um mercado organizado de forma a garantir a liquidez e competitividade necessária à região ibérica. Resultou da consulta pública que o modelo inicial a implementar seria o de alocação implícita de capacidade nas Interligações Portugal / Espanha (nomeadamente em Valença do Minho e Campo Maior). Na consulta foram apresentados 3 modelos: Área de Mercado; Mercado Regional; Mercado integrado com alocação implícita de capacidade. O modelo Área de Mercado consiste na criação de uma única área de

mercado, através da integração das redes de transporte num único sistema de entrada e saída, com uma única zona de balanço. No modelo Mercado Regional também as redes de transporte de gás natural são integradas num único sistema de entrada e saída, mas tem por principal diferença com o modelo anterior a coexistência de duas áreas de balanço. O Modelo Mercado integrado com alocação implícita de capacidade está focado no desenvolvimento de uma bolsa comum, permitindo em simultâneo a alocação de capacidade nas interligações e a venda de gás natural, entre duas áreas de balanço. Este mecanismo, de alocação implícita, permite alocar capacidade nas interligações com base em licitações e ofertas de compra e venda de gás natural, através de uma bolsa de gás, a funcionar em ambos os lados da fronteira [5].

O processo de eliminação progressiva das tarifas reguladas do gás natural ficou terminado em Dezembro de 2015. O Decreto-Lei n.º 74/2012, de 26 de Março [6] estabeleceu o processo de extinção das tarifas reguladas através da eliminação das tarifas reguladas de venda de gás natural a clientes finais com consumos anuais inferiores ou iguais a 10.000 m3 e a introdução de mecanismos regulatórios de incentivo à adesão ao mercado de gás

natural em regime de preço livres, que se manterão regulados, de forma transitória e no máximo, até 31 de dezembro de 2014 e até 31 de dezembro de 2015, consoante os clientes tenham consumos anuais iguais ou inferiores a 10.000 m3 e superiores a 500 m3 ou

inferiores ou iguais a 500 m3, respetivamente. Após várias prorrogações, o Decreto-Lei

n.º 15/2015, de 30 de Janeiro [7], e Portaria nº 97/2015, de 30 de março [8], prorrogou ainda a data de vencimento para o fim de todas as tarifas regulamentadas até 31 de Dezembro de 2017. Em abril de 2013, a ERSE aprovou um novo estrutura para apoiar as mudanças nas relações comerciais após a remoção de tarifas reguladas.

Segundo o Eurostat, no ano de 2016 os preços de retalho do gás português para os consumidores domésticos (0,1039 €/kWh, incluindo impostos e taxas, ou 0,0802 €/kWh, excluindo taxas) estão entre as mais altas da União Europeia. Na indústria (0,0546 €/kWh, incluindo impostos e taxas, ou 0,0437 €/kWh excluindo impostos e taxas) estão também entre os mais altos da União Europeia.

As tarifas do gás natural em Portugal estão entre as mais altas da OCDE. No que diz respeito a tarifas da indústria apenas a Suíça apresenta valor mais elevado, enquanto apenas a Grécia e a Suécia oferecem aos consumidores domésticos gás natural mais caro.

7 No ano de 2017 fatura de gás natural das famílias portuguesas foi considerada pela Eurostat a 4.ª mais cara da UE (a ERSE faz outros cálculos e diz que é a 8.ª), mesmo depois de ter caído 1,8% na primeira metade do ano. O custo do gás em Portugal é de 0,08 euros por kWh, com a carga fiscal a representar 26%.

Isto é em parte, o resultado da alta participação dos custos de rede no preço final. Portugal mantém obrigações de serviço público através do conceito de clientes vulneráveis, definidos como aqueles que são beneficiários de planos de apoio social do governo. Eles mantem o direito a uma tarifa regulada com um aumento limitado decidido pelo governo para cada ano.

1.3 Objetivos

O consumo de gás natural em Portugal permitiu ao longo dos anos benefícios aos níveis económico, social e ambiental. Com a evolução dos mercados de gás natural na europa e principalmente a nível ibérico, as importações, os consumos, os preços e as tarifas de gás natural foram sofrendo algumas alterações.

Desta forma, pretende-se com este trabalho efetuar uma análise desta evolução desde a entrada de gás natural em Portugal, bem como os seus benefícios até à presente data. Esta análise passa pelo estudo dos valores de importação deste tipo de energia, dos consumos nos diferentes setores e nas diferentes regiões do pais, e também a análise dos preços e tarifas desta fonte de energia.

Para se efetuar esta análise torna-se necessário perceber como funciona o sistema de gás natural em Portugal e também em Espanha, permitindo avaliar o impacto das tarifas aplicadas nas conexões entre Portugal e Espanha.

1.4 Conteúdo do trabalho

Este trabalho é constituído por seis Capítulos, incluindo este de introdução e o final de conclusões.

No capítulo 2 é apresentado a história do gás natural, desde a sua génese até aos dias de hoje. Podemos também ver neste Capítulo uma abordagem sobre a produção e os consumos de gás natural, nas Europa e em Portugal.

Já no Capítulo 3 discutem-se as infraestruturas de gás natural existentes em Portugal e Espanha. Neste Capítulo podemos analisar o funcionamento da logística de gás natural em Portugal, descrevendo as características das operadoras existentes e o investimento efetuado por cada uma deles que terá algum impacto nos preços e consumos de gás natural em Portugal. É descrito também o funcionamento da conexão entre Portugal e Espanha através do Ponto Virtual de Interligação ibérico (VIP Ibérico).

No Capítulo 4 é efetuada uma abordagem ao tarifário ibérico, onde se descreve o processo do Mercado Ibérico de Gás Natural (MIBGAS), que atualmente regula os preços e tarifas no mercado ibérico.

A evolução do mercado de gás desde a sua entrada em Portugal é analisada no Capítulo 5. Nesta análise, podemos observar a evolução da importação de gás natural. Será também discutida a evolução do consumo em diferentes setores e nas diferentes regiões do país. Como a politica espanhola para o gás natural tem um papel importante na evolução do preço em Portugal é efetuada, neste Capítulo, uma comparação com o sistema Espanhol e posteriormente uma análise da evolução dos preços e tarifas nos diferentes setores e escalões de consumo.

Nas conclusões será descrito quais os fatores que influenciam a evolução do mercado de gás natural, analisando os valores destes fatores.

9 2. História do Gás Natural

O gás natural, de acordo com algumas informações históricas, foi descoberto entre 6000 a.C. e 2000 a.C na Pérsia e era um símbolo de adoração de uma seita local, sendo utilizado para manter aceso o “Fogo eterno”.

Apesar da primeira utilização, de acordo com o manuscrito chinês datar de 347 a.C, a China conhece esta forma de energia desde 900 a.C. Esta energia era descrita como “ ar de fogo” uma vez que era utilizado para iluminar. É também na China que se descobre que é possível realizar o transporte desta energia, utilizando um sistema engenhoso de bambus, selados entre si com betume. Este sistema, segundo o historiador Chang Ou, foi construído na província de Sichuan com o objetivo de transportar gás natural desde o ponto da sua extração até á cidade.

No século XVII, apesar de não ter despertado muito interesse, a Europa descobre o gás natural, tendo sido Alessandro Volta a descobrir o potencial energético do gás natural quando verificou que as bolhas que emergiam da água ardiam com chama azulada, no lago Maggiore em Itália [9], [2].

Foi nos Estados Unidos, perto de Nova Iorque que se intensificou o recurso ao gás natural, em 1821 onde as ruas eram iluminadas com este combustível. O uso deste era bastante inseguro, uma vez que a canalização era feita de madeira e chumbo, pois uma vez que o gás emergia do chão, com este mecanismo existia a possibilidade de explosões e envenenamento devido às fugas, não sendo o gás por esta razão utilizado para uso doméstico. Como muitas outras coisas ligadas à indústria dos hidrocarbonetos, que engloba a exploração dos recursos de petróleo bruto e de gás natural, a indústria do gás natural foi desenvolvida nos Estados Unidos da América. Ao princípio, as companhias de gás tentaram comercializar gasodomésticos (secadores de cabelo, ferros de engomar e outros pequenos aparelhos) mas, em concorrência com as empresas de eletricidade, este tipo de aparelhos deixou de ser usado.

Em 1885 com a descoberta de Robert Bunsen, o célebre bico de Bunsen, misturando ar e gás natural permitiu usar plenamente as vantagens deste combustível. Os produtores de gás natural rapidamente mudaram a sua atenção para as propriedades térmicas deste combustível, promovendo-o como fonte de energia para aquecimento ambiente, de águas sanitárias e cozinha. Os mercados industriais e da produção térmica de eletricidade tiveram pouca expressão até ao fim da Segunda Guerra Mundial. Só após os anos 40 o gás natural passou a ser largamente disponibilizado, pelo desenvolvimento das necessárias infraestruturas de transporte. De notar que, dada a escassez de gasodutos, a maioria do gás produzido, em associação com o petróleo bruto e, mais raramente, com o carvão, não era aproveitado. Quando eram encontradas bolsas exclusivamente de gás natural, estas não eram exploradas. A baixa qualidade das tubagens, bem como a das uniões, atrasou o desenvolvimento das redes de transporte de gás natural.

Após a Segunda Guerra Mundial, o transporte de gás natural através de gasoduto sofre uma expansão, com os avanços resultantes da guerra, na metalurgia, na soldadura e na produção das tubagens que permitiram o rápido desenvolvimento do transporte de gás. Uma vez que as redes de transporte e de distribuição se expandiram, a indústria e as centrais térmicas passaram a ser importantes clientes do gás natural. Após um período de interdição nos anos 70, o gás natural é atualmente muito usado para a produção de energia elétrica. Para este facto muito contribuiu a tecnologia do ciclo combinado, em que o rendimento é muito superior ao das centrais convencionais. As preocupações com o aquecimento global e a sustentabilidade vieram reforçar o papel do Gás Natural como fonte energética global [2].

2.1 Produção e Consumo de Gás Natural

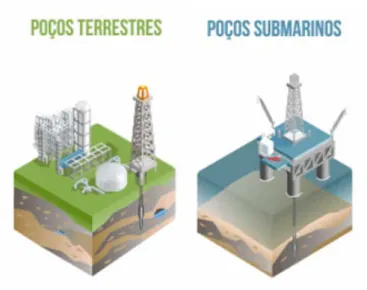

Como o próprio nome indica, o gás natural é uma fonte de energia de origem natural que resulta da decomposição de matéria orgânica vegetal e animal, acumulada ao longo de milhões de anos em jazidas naturais subterrâneas. O gás natural é extraído do subsolo através de poços, como acontece com o petróleo, podendo estes ser terrestes ou submarinos. Desde a sua extração até chegar ao consumidor final, não sofre processos significativos de transformação industrial, sendo essencialmente utilizado tal como existe no subsolo.

11 De acordo com os últimos estudos, as reservas conhecidas de gás natural representam mais de 120 anos de consumo global ao ritmo atual, e as reservas totais poderão exceder os 250 anos. As mais recentes descobertas de novas reservas vêm ajudar a consolidar estas estimativas [10].

As origens das reservas de gás natural não são distribuídas uniformemente entre as diferentes regiões geográficas, tal como podemos analisar na Figura 1.

Figura 1 – Poços de onde é extraído gás natural. (Fonte: ERSE)

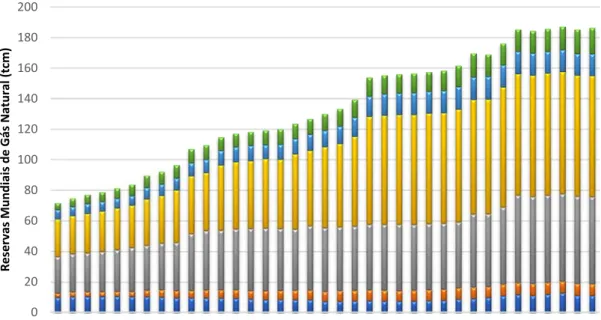

De acordo com as últimas estatísticas disponíveis, o Médio Oriente tem as maiores reservas (79,4 tcm) que equivale a 43% do total mundial, seguido pela Europa e Eurásia que tem 30% do total mundial, tal como se pode analisar na Figura 2. Estas mesmas estatísticas indicam que o Irão possui as maiores reservas de gás natural (33,5 tcm), isto é 18% do total. As reservas totais de gás natural aumentaram 0,6% em 2016 relativamente ao ano de 2015. Nos últimos 10 anos, as reservas aumentaram 22 bcm, e isto deve-se às novas técnicas de extração e exploração, que permitiu manter uma relação entre reservas e a produção praticamente estável entre 1980 e 2016 [11].

tcm – triliões de metros cúbicos

Figura 2 - Evolução Mundial das Reservas de Gás Natural (Fonte: BP, 2017)

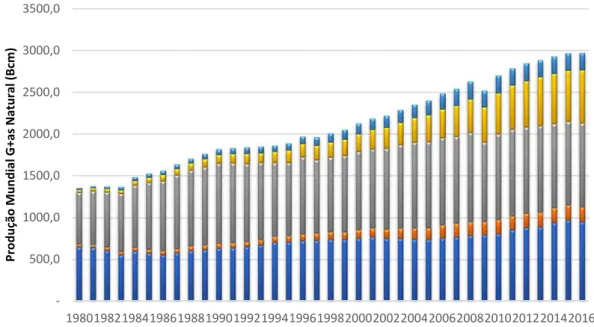

Analisando a produção mundial de gás natural, Figura 3, verifica-se que no ano de 2016 aumentou 0,3% (+21 bcm) face ao ano anterior, atingindo um total 3.552 bcm, ou seja, 2016 representa o menor crescimento dos últimos anos. Pode-se verificar, também em 2016, a queda na produção na América do Norte (-21 bcm), que é compensado pelo forte crescimento de produção na Austrália (+19 bcm) e no Irão (+13 bcm) [11].

0 20 40 60 80 100 120 140 160 180 200 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 R e ser vas M undiais de G ás Natur al (tcm)

13

Bcm – Biliões de Metros Cúbicos

Figura 3 – Evolução Mundial da Produção de Gás Natural (Fonte: BP, 2017)

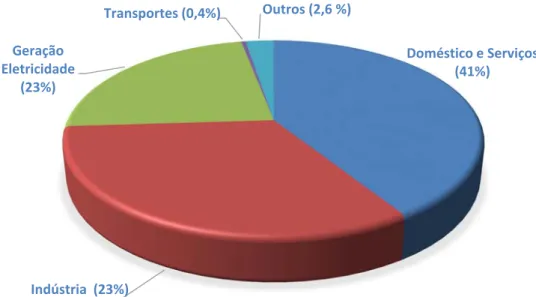

O gás natural desempenha um papel importante no consumo de energia na Europa, representando uma quota final de aproximadamente um 20% [12].

Tal como se pode analisar na Figura 4, no que diz respeito ao consumo de gás natural, na Europa este é utilizado principalmente para uso residencial e comercial (41% do total de vendas de gás natural em 2014), no uso industrial (33%) e na geração de eletricidade (23%) (Eurogas, 2016). O gás natural é também utilizado no transporte e outros que representaram 0,4% e 3% do total de vendas em 2014, respetivamente [13].

‐ 500,0 1000,0 1500,0 2000,0 2500,0 3000,0 3500,0 1980198219841986198819901992199419961998200020022004200620082010201220142016 Pr odução M undial G +as Natur al (Bcm)

Figura 4 – Consumo de Gás Natural na Europa (Fonte: Eurogas, 2016)

Em 2016, o consumo de gás natural atingiu 4.978 TWh na União Europeia representando um aumento de 7,1% face a 2015 e o segundo ano de crescimento consecutivo após quatro anos de quedas no consumo em decorrência da crise financeira.

Os dados disponíveis para 2017 mostram um aumento ano-a-ano no consumo de gás natural na União Europeia de 5% no primeiro trimestre e de 11% em segundo trimestre do ano, marcando o sexto trimestre consecutivo com aumentos anuais de consumo [14]. Este crescimento deve-se ao aumento da geração de energia elétrica a partir do gás natural (por substituição gradual da produção em centrais a carvão), à recuperação da economia no continente, ao início particularmente frio do ano e ao aumento da utilização de gás natural no setor dos transportes.

Relativamente a Portugal, o consumo de gás natural atingiu novos recordes em dezembro de 2017. Este recorde ocorreu à elevada utilização deste combustível nas centrais para a produção de eletricidade, uma vez que em 2017 ocorreu uma quebra na produção hídrica. O consumo de gás natural registou em 2017 os valores mais elevados de sempre, totalizando até ao dia 11 de Dezembro 2017, 66.490 GWh, um valor 15% acima do anterior máximo anual ocorrido em 2010. Comparado com 2016, o consumo de gás natural em Dezembro 2017 apresenta um crescimento de 27,5%, com o segmento do mercado convencional a crescer 4,4% e o do mercado elétrico 90,1% [15].

Doméstico e Serviços (41%) Indústria (23%) Geração Eletricidade (23%) Transportes (0,4%) Outros (2,6 %)

15 2.2 Vantagens

O gás natural é considerado o combustível fóssil mais limpo. Comparativamente com outros combustíveis fósseis, da queima do gás natural resultam menores emissões de óxidos de enxofre e de azoto (responsáveis pelas chuvas ácidas), bem como de dióxido de carbono, que está na origem do efeito de estufa (http://www.galpenergia.com). Esta fonte de energia é formada principalmente por gás metano (mais de 70%), e devido às suas características, assegura uma queima limpa, eficiente, económica e segura. O gás natural é constituído por uma mistura variável de gases, onde o metano (CH4) é

predominante com teores acima de 70%. Apresenta uma densidade inferior a 1 e um poder calorífico entre 9.000 kcal/m3 e 12.000 kcal/m3. À temperatura ambiente e pressão

atmosférica permanece no estado gasoso. Da sua queima resulta essencialmente a emissão de dióxido de carbono e vapor de água.

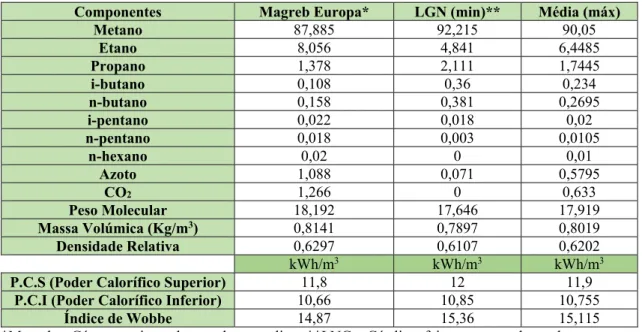

Trata-se de um gás inodoro, pelo que, por razões de segurança, é normalmente odorizado antes da fase de distribuição para utilização final. A composição do gás natural pode variar muito, dependendo de fatores relativos ao reservatório, processo de produção, condicionamento, processamento e transporte. A Tabela 1 e a Figura 5 mostram os principais componentes do gás natural, as equivalências energéticas e fatores de emissão de CO2 dos combustíveis.

Tabela 1 – Dados de referência do Gás Natural

(Fonte: Especificação M-00000-SPC-MI-0002-Rev6 - Gas Properties da REN Gasodutos)

Componentes Magreb Europa* LGN (min)** Média (máx)

Metano 87,885 92,215 90,05 Etano 8,056 4,841 6,4485 Propano 1,378 2,111 1,7445 i-butano 0,108 0,36 0,234 n-butano 0,158 0,381 0,2695 i-pentano 0,022 0,018 0,02 n-pentano 0,018 0,003 0,0105 n-hexano 0,02 0 0,01 Azoto 1,088 0,071 0,5795 CO2 1,266 0 0,633 Peso Molecular 18,192 17,646 17,919 Massa Volúmica (Kg/m3) 0,8141 0,7897 0,8019 Densidade Relativa 0,6297 0,6107 0,6202 kWh/m3 kWh/m3 kWh/m3

P.C.S (Poder Calorífico Superior) 11,8 12 11,9

P.C.I (Poder Calorífico Inferior) 10,66 10,85 10,755

Índice de Wobbe 14,87 15,36 15,115

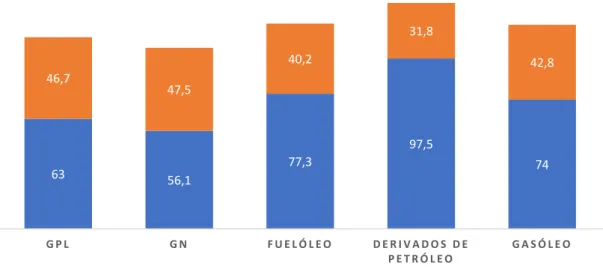

De acordo com a informação apresentada na Figura 5, podemos verificar que o gás natural é uma fonte de energia com um poder calorifico semelhante a outros combustíveis, mas com inferior emissão de dióxido de carbono, o que o torna uma fonte energética com menor emissão de gases produtores do efeito estufa e chuvas ácidas, sendo por esta razão uma fonte de energia mais limpa. Os produtos de combustão que resultam da queima são inodoros e não têm óxido de enxofre sendo que a sua queima não produz cinzas ou resíduos sólidos.

Figura 5 – Equivalências energéticas e fatores de emissão de CO2 dos combustíveis. (Fonte: GGD)

As vantagens do gás natural não se ficam apenas nas suas referências ambientais. É também considerado um combustível cómodo, pois uma vez que é canalizado, permite abastecer as casas 24h por dia, 365 dias por ano, sem quaisquer preocupações ou transtornos, assim que o consumidor final dificilmente ficará sem energia a meio de um duche ou na preparação de alimentos. Permite também um ganho de espaço e de tempo, pois o consumidor já não precisa de armazenar, encomendar ou transportar garrafas de gás.

Outra vantagem com muito interesse ao consumidor final é o preço. O gás natural tem atualmente um preço competitivo face à maioria das fontes de energia alternativas. Como o seu nível de utilização é sempre constante e o processo de queima é eficiente,

alcança-63 56,1 77,3 97,5 74 46,7 47,5 40,2 31,8 42,8 G P L G N F U E L Ó L E O D E R I V A D O S D E P E T R Ó L E O G A S Ó L E O CO2 ‐ Fatores de Emissão para combustíveis (kg CO2 e/GJ) PCI (MJ/kg)

17 se um maior rendimento dos equipamentos em termos de consumo e manutenção. O facto de ser canalizado permite que o consumidor apenas pague a energia consumida, o mesmo não se passa com as garrafas de GPL, que devido às suas características técnicas só permite consumir 85% da energia existente [16].

Se atualmente existe por um lado a preocupação ambiental, existe também uma crescente preocupação com a segurança das habitações e estabelecimentos, e aqui o gás natural têm também um papel importante. Por ser mais leve que o ar, o gás natural, ao contrário de outros gases combustíveis, consegue dissipar-se mais facilmente na atmosfera em caso de libertação. Está associado a critérios de fiabilidade e conformidade, validadas por entidades inspetoras que garantem segurança na utilização dessa fonte de energia. O gás é odorizado, permitindo que uma eventual fuga seja detetada com mais facilidade. A possibilidade de poder ser armazenado é também outra vantagem deste tipo de energia. A liquefação do gás natural permite não só armazenar, como também transportar grandes quantidades em condições técnicas-economicamente viáveis. O gás natural liquefaz-se à temperatura de -160 ºC e à pressão atmosférica, isto é, 580 m3 de gás natural no estado

19 3. Infraestruturas do Gás Natural em Portugal e Espanha

Após a sua extração, o gás natural é transportado para Portugal sob duas formas, no estado líquido e no estado gasoso. Relativamente ao estado gasoso é o gás que é transportado através dos gasodutos que estão interligados com Espanha. Em estado líquido o gás transportado através de navios ou cisternas.

O gás natural transportado no estado gasoso através da rede de transporte em Portugal é destinado diretamente ao consumo. A capacidade existente no gasoduto que atravessa Portugal é partilhada entre os operadores de redes de gás Portuguesa e Espanhola, ou seja, REN Gasodutos e Enagás, e a sua interligação acontece entre Campo Maior (PT) / Badajoz (SP) no Alto Alentejo e Valença do Minho (PT) / Tuy (SP) no norte de Portugal. Quando nos referimos ao estado líquido temos de falar no terminal de GNL em Sines, localizado na costa atlântica e a cerca de 150 km a sul de Lisboa, que é gerido pela REN Atlântico, através do qual a REN explora uma concessão de receção, armazenamento e regaseificação de GNL, sujeita a regime de serviço público.

A REN Atlântico, nos termos da concessão, realiza as atividades de transporte de GNL e também a construção, operação, manutenção e ampliação da infraestrutura. O terminal de GNL permite descarregar navios de GNL até o tamanho da classe Q-Flex com um tempo médio de descarga de 20 horas, três tanques de armazenamento com capacidade de 390.000 m³, aproximadamente 242 milhões de metros cúbicos de gás natural e sete vaporizadores de rack abertos para regaseificação, com possibilidade de carregar até 4 500 cisternas por ano.

A configuração do terminal permite receber cargas de GNL não apenas da bacia do Atlântico (Nigéria, Noruega e Trinidad e Tobago), mas também de fontes como Qatar e Egito, diversificando assim a oferta e aumentando a segurança do fornecimento, proporcionando flexibilidade que agentes de mercado com menor poder de compra possam também ter acesso ao terminal.

As tarifas para o uso da instalação são pagas pelos seus utilizadores. Existem três componentes tarifários para a utilização do terminal de receção, armazenamento e regaseificação de GNL. A tarifa de receção de GNL tem um preço de energia, a tarifa de armazenamento de GNL possui quatro preços possíveis de capacidade de armazenamento contratada, dependendo do horizonte anual, trimestral, mensal e diária. A tarifa de regaseificação de GNL que tem quatro preços de capacidade de regaseificação contratada dependendo do horizonte anual, trimestral, mensal, diária e um preço para a energia fornecida. Existe também uma tarifa fixa por carregamento de cisterna de GNL.

A Rede Nacional de Transporte de Gás Natural (RNTGN) é composta por gasodutos principais e secundários, totalizando 1 375 km e 202 estações de tubulação. Toda a rede opera como uma única zona de balanceamento e é gerenciada pela REN Gasodutos. A espinha dorsal do sistema é o gasoduto que atravessa o oeste do país entre Sines e Valença do Minho, onde estão localizados os principais pontos de consumo de gás natural, um gasoduto de trânsito que interliga a zona central do sistema na zona de Leiria – Pombal com a fronteira oriental de Espanha, duas linhas que abastecem o interior do país na Beira Interior, e vários ramais, incluindo o que abastece a área de Lisboa e uma conexão com o armazenamento subterrâneo do Carriço. Os principais pontos de entrada na rede incluem a ligação do terminal de GNL de Sines, duas interconexões totalmente reversíveis com a rede de gás natural de alta pressão em Espanha, em Campo Maior e Valença do Minho, e também o ponto de ligação ao armazém subterrâneo do Carriço. Existe um projeto para desenvolver um terceiro gasoduto de interconexão entre Portugal e Espanha que visa cumprir a norma prevista no Regulamento Europeu 994/2010 a partir de 2018. Este projeto inclui também uma potencial nova estação de compressores no Carregado, que permitirá a Portugal aproveitar melhor a capacidade do terminal de GNL das exportações para a rede de gás espanhola e, possivelmente, para a Europa. Isto depende, no entanto, das capacidades de interligação entre Portugal e Espanha e entre Espanha e França. A capacidade técnica máxima no ponto de entrada de Campo Maior é de 3,5 bcm por ano, no ponto de entrada de Valença do Minho é de 0,8 bcm/ano, enquanto que o terminal de GNL de Sines oferece 5,3 bcm/ano. Na Figura 6 podemos analisar a localização do gasoduto no território Português, bem como os dois pontos de interligação a Espanha, o terminal de Sines e o armazenamento subterrâneo no Carriço.

21

A distribuição de gás natural através de gasodutos de média e baixa pressão é realizada ao abrigo de concessões e licenças concedidas pelo Estado Português. O gás natural proveniente dos gasodutos de alta pressão da RNTGN é transferido para os ramais de média pressão através de estações de regulação e medida, sendo esses gasodutos e as redes de baixa pressão que deles derivam pertencentes a empresas de distribuição que entregam o gás natural aos clientes finais. Existem ainda redes de distribuição abastecidas a partir de UAG (Unidades Autónomas de Gaseificação) que recebem GNL proveniente do terminal de Sines através de camiões-cisterna. Além da REN-Portgás, integrada na REN (Redes Energéticas Nacionais) , existem mais dez distribuidoras ligadas à RNTGN, ou com distribuição através de UAGs.

Os responsáveis por esta distribuição são os Operadores de Redes de distribuição, que tal como se pode analisar na Figura 2 são a Galp (Beiragás, Dianagás, Duriensegás, Lisboagás, Lusitaniagás, Medigás, Paxgás, Setgás), a Tagusgás, a REN Portgás e a Sonorgás.

Os Operadores de Rede de Distribuição têm a incumbência de desenvolver e gerir as redes de distribuição de gás natural, numa determinada área concessionada do país. Independentemente do comercializador, asseguram na sua área de concessão todos os serviços inerentes ao fornecimento de Gás Natural nos locais de consumo ligados à rede de distribuição. A sua atividade obedece ao estrito cumprimento dos regulamentos da entidade reguladora que define o âmbito e as condições de atuação no mercado.

O setor do gás natural tem um potencial de crescimento que decorre, desde logo, do atual número de clientes, que ascende a cerca de 1,5 milhões. Neste contexto, os operadores das redes, nas suas áreas de concessão, procuram a angariação de novos clientes para o setor, atividade com um peso específico relevante, particularmente ao nível dos custos de investimento com operações de reconversão e conversão (consoante as instalações de utilização estejam ou não infraestruturadas para veicular gás natural) [18].

A evolução do consumo de gás natural ao nível das redes de distribuição em Portugal pode ser separada em três fases. Uma primeira fase de crescimento moderado, na década de noventa, e de construção de nova rede de distribuição. Numa segunda fase, por volta do ano 2000, observa-se um crescimento muito mais acentuado, com a expansão das redes de distribuição e a ligação de clientes. Na terceira fase, a partir do ano 2010, verifica-se uma desaceleração do crescimento do consumo, com alguma saturação das redes onde se

23 localizam os maiores consumos e a expansão da rede a zonas de menor expressão em termos de mercado potencial que se materializa numa diminuição da taxa de penetração do gás natural.

No entanto, existem diferenças significativas entre os vários Operadores de Redes de Distribuição (ORD) em termos de maturidade da sua atividade, em termos de dimensão e estrutura, como, ainda, em termos de características das suas áreas concessionadas ou licenciadas, que justificam que se situem em fases diferentes no processo de expansão da sua atividade.

A atividade de distribuição de gás natural teve início em 1997, marcando este ano a chegada do gás natural a todos os distribuidores regionais do litoral (Lisboagás, Lusitaniagás, Portgás e Setgás).

A separação entre as atividades de distribuição e comercialização ocorreu com efeitos a partir de 1 de Janeiro de 2008 tendo abrangido 4 distribuidoras (Portgás, Lisboagás, Lusitaniagás e Setgás). No entretanto, os restantes operadores concessionados, Beiragás e Tagusgás, e licenciados (Dianagás, Duriensegás, Medigás, Paxgás e Sonorgás), iniciaram a sua atividade.

As redes de distribuição de gás natural encontram-se, assim, em fases de desenvolvimento diferentes, em função da sua antiguidade. Com efeito, as diferentes maturidades dos ORD de gás natural que atuam no SNGN, associado ao facto de a rede ter continuado a expandir-se nos últimos anos, levam a que parte da extensão da RNDGN ainda não tenha atingido os seus objetivos em termos de taxas de penetração. Assim, uma parte considerável do investimento apresentado nas propostas dos Planos de Desenvolvimento e Investimento das Redes de Distribuição de Gás Natural 2015-2019, está associado à densificação da rede existente, através da construção de pequenas extensões e ramais de ligação a novos consumidores [18].

De acordo com o parecer às propostas de investimento das redes de distribuição de gás natural para o período 2017-2021, a REN Portgás protagoniza a maior redução, de 14,5% para os 109,9 milhões de euros, mas prevê continuar a penetração do gás natural na sua área de concessão, com o abastecimento a um novo concelho, Caminha.

Já o valor do investimento proposto pelas operadoras da Galp diminui em cerca de 7,5%, para 109,8 milhões de euros, face ao proposto no plano de 2014, com destaque para a queda da Lisboagás (de 20% para os 41,6 milhões de euros).

Apesar da diminuição do nível de investimento proposto pelos operadores de redes dos dois maiores grupos económicos, REN Portgás e Galp, o investimento total de todas as propostas de 2016 é ligeiramente superior ao proposto nas anteriores propostas, em cerca de 2,5%, atingindo os 274,20 milhões de euros.

Este aumento do valor dos investimentos totais deve-se às propostas de investimento apresentadas pela Tagusgás, de 38,20% para os 15,80 milhões de euros, e, principalmente, pela Sonorgás (Sociedade de Gás do Norte) relativo aos 18 novos polos de consumo (no montante de 36,77 milhões de euros), atribuídos em 4 de setembro de 2015 pelo Governo. Por esta razão, para além da caracterização efetuada nos pontos seguintes, sobre cada uma das operadoras, será abordado o investimento efetuado pela Sonorgás, sendo este o operador com um investimento superior.

3.1 Galp Distribuição

A operadora Galp Gás Natural Distribuição é atualmente a empresa que possui maior extensão de rede e como tal, mais clientes ligados na sua rede. As empresas de distribuição de gás natural detidas em mais de 50% de capital pela Galp Gás Natural Distribuição, S.A. (GGND, S.A.) operam em regime de mercado nas seguintes áreas de concessão apresentadas na Tabela 2:

Tabela 2 – Concessionárias da Galp Distribuição (Fonte: GALP)

Empresa Âmbito Concessão Rede

(km)

Volume GN (m3)

Lisboagás 16 Concelhos de Lisboa 4.441 408

Lusitâniagás 38 Concelhos da região do litoral centro 3.297 683

Beiragás 59 Concelhos da região centro interior 791 81

Setgás 10 Concelhos da região sul 2.059 161

Duriensegás 4 Concelhos da região Trás-os-Montes e Alto Douro 464 17

Paxgás Cidade de Beja 65 1

Medigás Distrito de Faro 258 9

25 3.2 Tagusgás

A Tagusgás – Empresa de Gás do Vale do Tejo, SA, é a empresa distribuidora de gás combustível canalizado da área de concessão correspondente aos distritos de Santarém, Portalegre e Leiria, e abrange 37 concelhos correspondendo a 15% do território de Portugal continental.

No final do ano de 2017, contava com 141 km de rede primária de distribuição, 763 km de rede secundária de distribuição, 17 Postos de Redução e Medição (PRM) de 2ª classe e 5 unidades autónomas de regaseificação de GNL. O volume de gás natural nas suas redes de distribuição, no ano de 2017 foi 114x103 de m3 [19].

3.3 REN Portgás

A REN Portgás Distribuição é uma empresa de serviço público de distribuição de gás natural, centrando a sua atividade no desenvolvimento e exploração da rede de distribuição de gás na região litoral norte de Portugal, com uma área de concessão de 29 concelhos nos distritos do Porto, de Braga e de Viana do Castelo.

A rede de distribuição da REN Portgás Distribuição abrange 28 concelhos da sua área de concessão, com exceção apenas da ligação ao concelho de Paredes de Coura. No final de 2017 as redes primária e secundária totalizavam 4.794 km de extensão, a que correspondem 350 mil de pontos de abastecimento.

3.4 Sonorgás

A Sonorgás é uma empresa detentora de licenças locais de distribuição de gás natural em vários pólos de consumo: Mirandela, Macedo de Cavaleiros, Arcos de Valdevez/Ponte da Barca, Póvoa de Lanhoso e Peso da Régua/Santa Marta de Penaguião.

Por adjudicação do Estado Português, em 2015, a Sonorgás passou a deter 18 novas licenças para exploração da atividade de distribuição de gás natural nos seguintes pólos de consumo: Alfandega da Fé, Carrazeda de Ansiães, Freixo de Espanha à Cinta, Mogadouro, Torre de Moncorvo, Vila Flor, Vimioso, Vinhais, Terras de Bouro, Alijó,

Boticas, Montalegre, Murça, Ribeira de Pena, Sabrosa, Valpaços, Vila Pouca de Aguiar e Baião.

No período compreendido entre 2013 e 2017, a Sonorgás seguiu uma estratégia de desenvolvimento da área de concessão que promoveu a densificação e extensão das infraestruturas nos concelhos em que está presente. Comparando os anos 2016 e 2017, previsionais no PDIRD 17-21, podemos verificar que o investimento ficou aproximadamente 10,5 milhões de Euros abaixo do inicialmente previsto. Esta diferença estará principalmente relacionada com o atraso no início das obras e na emissão de novas licenças, devido a atrasos nos processos burocráticos junto das autarquias locais, bem como no atraso nas negociações com os bancos financiadores.

O investimento realizado no cumprimento das linhas estratégicas de crescimento e densificação da base de pontos de abastecimento permitiu o crescimento da rede de gás natural deste operador de rede, dos pontos de abastecimento e dos níveis de gás natural veiculado distribuído. No período compreendido entre 2013 e 2017, o investimento realizado pela Sonorgás ascendeu a 27, 41 milhões de euros.

O total de investimento no período em análise permitiu a expansão da rede de distribuição de gás natural da Sonorgás em cerca de 168 km (94 por via de construção de rede e 74 por via de aquisição – referente aos novos pólos de consumo), o que permitiu ligar 2758 novos pontos de abastecimento.

O crescimento dos pontos de abastecimento durante o período de análise foi impulsionado essencialmente pelos consumidores de baixa pressão, inferiores a 10.000 m3, que

representam 97,8% do total da concessão da Sonorgás.

Através deste investimento foi possível, entre 2013 e 2017, a construção de 2 741 unidades de ramais, tendo sido efetuadas 1.516 conversões e 100 reconversões e a instalação de um total de 2 562 contadores, assim como de redutores.

Em 2017 iniciou a construção de 11 novas UAG´s, entre as 23 previstas até ao final de 2023. Atendendo que o método de cálculo das quantidades de UAG´s construídas se encontra indexada à proporção de construção efetuada, é possível afirmar que, no fim do ano de 2017, encontra-se construído o equivalente a 4,2 UAG´s, o que corresponde a 18,3% do total previsto até ao final de 2023. A unidades em construção encontram-se no

27 pólos de Mogadouro, Vila Flor, Alijó, Montalegre, Ribeira de Pena, Vila Pouca de Aguiar, Carrazeda de Ansiães, Vinhais, Terras de Bouro e Boticas.

Ao nível dos volumes veiculados na rede de distribuição da Sonorgás, a evolução histórica apresentou um acréscimo nos consumos relativamente estável em linha com a evolução dos pontos de abastecimento. No período em análise, o volume total acumulado de gás natural veiculado ascendeu a 533.208 MWh.

A proposta de PDIRD estima um crescimento do número de pontos de abastecimento de 11,5%, sustentado essencialmente pela expansão da rede de distribuição de gás natural, nomeadamente nos novos pólos de consumo.

A evolução dos pontos de abastecimento reflete o investimento apresentado para o período 2019 – 2023, que permitirá atingir os 45.088 pontos de abastecimento em 2023. O crescimento dos pontos de abastecimento refletido no presente plano de investimento será suportado essencialmente pela captação de consumidores de baixa pressão, nomeadamente inferiores a 10.000 m3.

A proposta PDIRD estima a captação de um total de 28.289 novos pontos de abastecimento entre 2019 – 2023, dos quais 27.320 (96,6%) irão corresponder aos consumidores do segmento doméstico, 926 (3,3%) aos serviços e 43 (0,1%) aos industriais.

O investimento a realizar durante o período 2019 – 2023 ascenderá a 67 milhões de Euros, e irá ser repartido da seguinte forma:

13,7 milhões de euros para construção de rede – que permitirá a expansão da rede de distribuição de gás natural da Sonorgás em mais de 236 km;

10,8 milhões de Euros para a construção de UAG´s – para as restantes 19 novas UAG´s ainda por construir, distribuídas pelos vários pólos de consumo da Sonorgás;

3,6 milhões de Euros para a construção de 11.183 novos ramais;

11,4 milhões de Euros em novas conversões e reconversões – reflete cerca de 21.378 novas instalações;

6 milhões de Euros em contadores e redutores, que permitirão ligar 28.289 novos pontos de abastecimento.

O investimento apresentado permitirá a captação de 28.289 novos pontos de abastecimento e um aumento dos níveis de consumo de gás natural veiculado na rede de distribuição da Sonorgás em cerca de 19% entre 2019-2023.

A proposta PDIRD irá proporcionar alguns benefícios no que diz respeito ao bem-estar económico da região e do país, nomeadamente benefícios económicos, benefícios sociais e benefícios ambientais.

Relativamente aos benefícios económicos, o fornecimento desta fonte de energia, com elevado rendimento térmico, às indústrias e serviços da região proporcionará melhorias de eficiência dos processos produtivos, com consequentes aumentos de produtividade. Os benefícios sociais irão abranger diferentes áreas, nomeadamente a criação de emprego na região. A Sonorgás estima que a realização deste investimento traduz-se na criação de um número significativo de postos de trabalho diretos e indiretos, tendo em conta que será necessário empregar na área de construção de redes de distribuição, na área de conversão e reconversão e na área de manutenção das redes de distribuição. Tendo em conta as áreas de criação de emprego, o projeto de investimento desenvolvido pela Sonorgás durante o período de 2019-2023 permitirá a injeção na economia de um montante de 15,9 milhões de Euros, que será suportado pelos empreiteiros contratados para a obra e distribuído pelas diversas regiões onde serão instalados novos pólos. A segurança é outro importante benefício social, uma vez que o gás natural é uma matéria-prima não tóxica e mais leve que o ar, o que o torna de fácil dissipação em caso de possível fuga, reduzindo o risco para os consumidores.

Outro benefício social, e de elevada relevância, é a equidade entre consumidores. A expansão da rede irá permitir alargar a novos clientes o acesso ao gás natural garantindo maiores condições de equidade entre os consumidores de todas as regiões do país. Os consumidores terão acesso a gás canalizado de fornecimento continuo e sem qualquer necessidade de armazenamento, aumentando o conforto e melhorando as condições de qualidade e segurança.

Os benefícios ambientais são também um importante fator neste investimento. As diferentes fontes de energia tradicionalmente utilizadas apresentam fatores de emissão de CO2 significativamente distintos. O gás natural é uma fonte com emissão de CO2 inferior

29 comparativamente com outras fontes, o que simboliza uma fonte de energia mais limpa e amiga do ambiente.

3.5 Operadores Distribuição em Espanha

O sistema de gás natural em Espanha apresenta uma estrutura diferente da existente em Portugal. Ao contrário do que acontece em Portugal, Espanha tem 11 transportadores, sendo que a ENAGAS é o principal transportador da maioria das instalações da rede básica de gás natural e tem a responsabilidade pela gestão técnica da rede básica e das redes secundárias de transporte, sendo designado por GTS (Gestor Técnico do Sistema). A rede da ENAGAS é composta por mais de 11.000 km de gasodutos, seis terminais de GNL, três armazenamentos e seis conexões internacionais que conectam o Sistema de Gás da Espanha com a França, Portugal (VIP IBÉRICO) e o norte da África. Além disso, possui 18 estações de compressão no país, além de centros de transporte, estações de regulação e medição e pontos de conexão com a rede, que permitem a correta distribuição primária de gás em todo o território nacional.

Na Figura 7 podemos analisar a estrutura de gás natural em Espanha e os pontos de interconexão com Portugal.

Desde 1996, Badajoz é um dos pontos de conexão entre as redes espanhola e portuguesa de transporte de gás natural. O outro ponto de conexão está localizado em Tuy (Pontevedra) e começou a funcionar em 1998. Em 2012, foi incorporado o ponto de conexão virtual de Portugal, denominado VIP.PT, que inclui as capacidades dos pontos de interligação física de Tuy e Badajoz.

Atualmente, a estrutura do mercado grossista de gás natural em Espanha é composta por três grandes grupos de participantes no Mercado: grandes empresas de energia, com posições de mercado em Espanha e em Portugal, e presença em toda a cadeia de gás; pequenos comerciantes com carteiras de clientes em Espanha e Portugal, que entraram recentemente no mercado e, geralmente, sem contratos de fornecimento fora da Península Ibérica; e os comerciantes europeus médios e grandes que operam em vários mercados europeus, bem como no mercado GNL global, com uma posição a jusante modesta, ou sem carteira de clientes em Espanha ou em Portugal.

Embora existam mais de 160 empresas qualificadas como profissionais de marketing de gás natural atualmente, apenas cerca de 35-40 empresas operam no mercado grossista de gás natural em Espanha e menos de 15 podem ser consideradas realmente ativas.

31 4. Sistema Tarifário Ibérico

Os fluxos de gás comercial nas interligações entre Espanha e Portugal estão sujeitos à existência de capacidade disponível e ao pagamento de tarifas de trânsito transfronteiras regulamentadas. Em ambos os países, as tarifas são aprovadas e publicadas, tanto pelo Governo (Espanha) quanto pelo Regulador de Energia (Portugal).

Em Portugal, o regulador aprova a metodologia tarifária antes da sua entrada em vigor. Os agentes do mercado que comercializam gás em ambos os sistemas de transmissão devem ser registrados no operador da rede de transporte (TSO) e estão sujeitos a algumas obrigações, como programar antecipadamente os fluxos de gás a serem mobilizados em cada ponto relevante do sistema, mantendo níveis adequados de stock de gás nas infraestruturas de gás e o pagamento de tarifas pela utilização das infraestruturas e serviços de sistemas e por desequilíbrios [18].

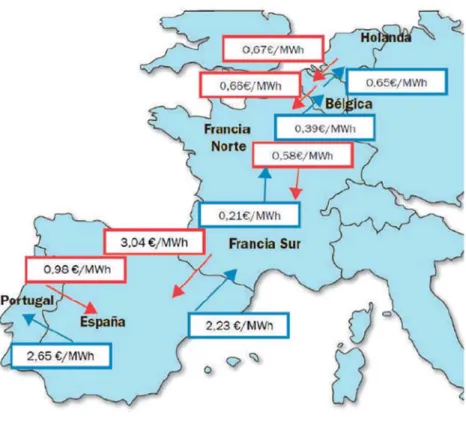

O desenvolvimento do mercado de gás de Portugal tem sido limitado pelo seu tamanho e pelo lento progresso da integração com o mercado espanhol, parcialmente como resultado das taxas de entrada e de saída transfronteiriças entre ambos os sistemas nacionais de transmissão de gás. A Figura 8 esboça essas taxas.

Figura 8 – Tarifas de Importação/Exportação VIP IBÉRICO. (Fonte: MIBGAS)

Nos últimos anos, Portugal concedeu um certo número de medidas para a abertura do mercado e integração com a Espanha. Aboliu as taxas de saída de transmissão na interconexão com Espanha, em junho de 2012, e em Espanha reduziram o preço de saída (para Portugal) nas tarifas transfronteiriças. A capacidade de interligação entre os dois países foi leiloada pela primeira vez em 2013 e mais uma vez em março de 2014. No contexto da Agência para a Cooperação dos Reguladores da Energia (ACER), que visa implementar um mercado regional de gás natural, a harmonização dos mecanismos de atribuição de capacidade (CAM) nos três países da região sul (Portugal, Espanha e França) foi determinada como prioritária. Assim, de acordo com as orientações europeias e no contexto do desenvolvimento de um mercado ibérico de gás natural, os ORT de Portugal e Espanha atribuem capacidade nas interligações através de um mecanismo de atribuição de capacidade nas Interligações Portugal / Espanha (nomeadamente em Valença do Minho e Campo Maior) [18].