Orçamentação de obra: Análise comparativa entre metodologia tradicional e

BIM

Construction budgeting: Comparative analysis between traditional and BIM

methodology

DOI:10.34117/bjdv6n11-644

Recebimento dos originais: 23/10/2020 Aceitação para publicação: 28/11/2020

Kelly Roberta Moura Mendonça

Engenheira Civil, pela Instituto Federal de Sergipe - IFS, Campus Aracaju

Endereço: Av. Engenheiro Gentil Tavares, 1166, Bairro Getúlio Vargas - Aracaju, Sergipe, CEP: 49055-260

E-mail: [email protected]

Pablo Gleydson de Sousa

Doutor em Arquitetura e Urbanismo, pela Universidade Federal do Rio Grande do Norte - UFRN Instituto Federal de Sergipe - IFS, Campus Aracaju

Endereço: Av. Engenheiro Gentil Tavares, 1166, Bairro Getúlio Vargas - Aracaju, Sergipe, CEP: 49055-260

E-mail: [email protected]

Emiliana de Souza Rezende Guedes

Mestre em Engenharia Civil pela Pontifícia Universidade Católica do Rio de Janeiro - PUC RIO Instituto Federal de Sergipe - IFS, Campus Aracaju

Endereço: Av. Engenheiro Gentil Tavares, 1166, Bairro Getúlio Vargas - Aracaju, Sergipe, CEP: 49055-260

E-mail: [email protected]

RESUMO

Com os avanços tecnológicos no setor produtivo da construção civil, a eficiência em custos tornou-se essencial nas empresas, à medida que tem grande impacto em todo o ciclo de vida das construções, desde o estudo de viabilidade até execução da obra. Diante da exigência dos projetos ligados aos custos e prazos de execução, constata-se que a metodologia tradicional não atende de forma satisfatória às exigências de mercado quando empregada no processo de orçar. Já a metodologia BIM surge como uma alternativa que permite a obtenção dos dados orçamentários. Assim, o presente trabalho teve como objetivo analisar, comparativamente, orçamentos desenvolvidos via metodologia tradicional e em BIM por meio de um estudo de caso de uma habitação popular, escolhido por se dispor de orçamento e projetos elaborados na metodologia tradicional – CAD. Para tal, recorreu a uma base bibliográfica que permitiu compreender aspectos inerentes de ambas as metodologias. A partir disso, foi realizado na metodologia BIM a modelagem parametrizada da habitação e em seguida compatibilizou-se os projetos arquitetônico, estrutural, elétrico e hidrossanitário. Após isso, realizou-se o orçamento com o auxílio de um plug-in Orçafascio que permitiu a integração dos projetos à planilha orçamentária. Finalmente, confrontaram-se os orçamentos obtidos pelas metodologias, no qual os custos totais obtiveram uma pequena diferença de 1,11%, mostrando ser viável o emprego do BIM para a orçamentação, além de

ser uma metodologia mais automatizada, porém constatou-se ainda que, independentemente da ferramenta empregada (se CAD ou BIM) os orçamentos tenderam a convergir.

Palavras-chave: Construção Civil, BIM, Modelagem, Orçamento, Orçafascio. ABSTRACT

With the technological advances in construction productivity, cost efficiency has become essential in companies, as it has a major impact on the entire construction life cycle, from feasibility study to construction work. However, it can be observed that the traditional methodology does not satisfactorily meet market criteria when it comes to the budgeting process in terms of costs and time. Thus, this paper aims to analyze, comparatively, budgets developed through traditional methodology and in BIM through ...elaborated with traditional methodology - CAD. For such, database research was conducted to allow better comprehension of aspects inherent to both methodologies. From this, the housing was modeled using BIM methodology and consequently, the architectural, structural, electric and hydro- sanitary projects were compatibilized. After that, the budget was calculated with the help of a plug-in (Orcafascio) that allowed the projects to be fully integrated into the budget spreadsheet. Finally, the budgets obtained by the two methodologies were compared and the total costs displayed a small difference of 1.11%, besides the automated method, what shows that the use of BIM for budgeting was feasible because regardless of the method employed (whether CAD or BIM) the budgets converged.

Keywords: Construction, BIM, Modeling, Budget, Orçafascio. 1 INTRODUÇÃO

O setor produtivo da construção civil vem sofrendo significativas mudanças nos últimos anos. Com o surgimento de novas tecnologias, aumento do grau de exigência dos clientes e a reduzida disponibilidade de recursos financeiros, as empresas perceberam que é inevitável investir em gestão de custo e controle de processos (MATTOS, 2006). Desta forma, a eficiência em custos tornou-se essencial nas empresas, à medida em que tem grande impacto em todo o ciclo de vida das construções, desde o estudo de viabilidade até execução da obra.

Os fatores fundamentais para a execução de uma obra é existência de um projeto e seu orçamento. Com base nessas documentações é possível prever o que será construído, os quantitativos, materiais, equipamentos e mão de obra necessária. No entanto, quando não há esse tipo de informação ou há, entretanto, repleta de omissões e falhas, problemas e irregularidades tendem a ocorrer (BRITO, 2017).

Atualmente, o processo de orçamentação ainda é realizado de maneira tradicional, ou seja, com auxílio de projetos impressos e/ou com o sistema Computer Aided Design – CAD. No entanto, essa ferramenta de representação considera apenas parâmetros geométricos do empreendimento a ser construído e permite, tão somente, visualizações fragmentárias de peças gráficas (plantas, cortes, fachadas etc.). Nesse contexto Andrade (2012) afirma que, essa metodologia depende, majoritariamente, da atenção humana, pois, qualquer alteração em algum documento impõe a

necessidade de que se revejam todos os outros documentos distintos. Winter (2017) ressalta que o desenvolvimento de orçamentação ainda é muito manual, tornando-se, em muitos casos, um trabalho árduo, já que o orçamento engloba todo o empreendimento.

Nesse cenário, a Modelagem de Informações da Construção, ou como conhecido por sua terminologia em língua inglesa Building Information Modeling – BIM – apresenta-se como uma alternativa que otimiza os processos acima descritos. Essa metodologia permite desenvolver um modelo virtual da construção que contenha precisão geométrica e informações sobre todas as etapas da obra. Além disso, se implementada adequadamente, facilita o processo de integração entre projeto e obra que resulta em uma construção de melhor qualidade, reduzindo erros, retrabalhos, e, consequentemente, o tempo global de execução (EASTMAN, 2014).

De acordo com Assunção (2017), a aplicação dessa metodologia permite que toda alteração de projeto seja atualizada no modelo, de modo automático, caso se processe qualquer alteração no modelo não será necessário refazer todo o orçamento. Além disso, os softwares BIM, na fase de orçamentação, possibilitam também efetuar cálculos de forma instantânea e precisa de todos quantitativos necessários para obras. (BRADA, 2012).

Diante da exigência dos projetos ligados aos custos e prazos de execução, constata-se que a metodologia tradicional não atende de forma satisfatória quando empregada no processo de orçar. Visando contornar isso, a metodologia BIM surge como uma alternativa que permite a obtenção dos dados orçamentários, porém ainda poucos são os escritórios que implementaram essa metodologia. Logo, a questão problema que se pretende enfrentar é: como a metodologia BIM pode potencializar a orçamentação de obras comparado com a metodologia tradicional?

Buscando confrontar tal questão, este estudo tem como objetivo geral analisar, comparativamente, orçamentos desenvolvidos via metodologia tradicional com outros em BIM, a fim de verificar a viabilidade do uso dessas metodologias. Através de métodos comparativos, confrontou- se os dados orçamentários dos projetos de obra coletados num Trabalho de Conclusão de Curso (TCC) apresentado na Coordenadoria de Engenharia Civil (COEC) do Instituto Federal de Sergipe - Campus Aracaju/IFS no ano de 2018.

Para alcançar o objetivo geral, os seguintes objetivos específicos tiveram de ser, necessariamente, desenvolvidos: Realizar as modelagens paramétricas dos projetos de diferentes disciplinas; Compatibilizar as modelagens parametrizadas dos projetos; Efetuar a orçamentação na metodologia BIM; Analisar e comparar os resultados dos orçamentos obtidos via modelagem em BIM com aquele realizado em metodologia CAD.

2 ESTADO DA ARTE

A preocupação com os custos começa na fase de concepção da obra, quando o orçamento é realizado para obter os prováveis custos de execução (MATTOS, 2006). Segundo Goldman (2004), todo empreendimento, requer gastos consideráveis na sua construção que, por isso, devem ser quantificados para que se possa ter uma análise de viabilidade prévia. Assim, o processo de orçamentação de obras é fundamental ao êxito do empreendimento.

O orçamento pode ser definido como os gastos necessários para a realização de um projeto, de acordo com um plano de execução previamente estabelecido, gastos esses traduzidos em termos quantitativos (LIMMEN, 1997, p.86). Avila, Librelotto e Lopes (2004) completa afirmando que a orçamentação é o processo de quantificar insumos, mão de obra, equipamentos necessários à realização de uma obra ou serviço, bem como os respectivos custos e o tempo de duração. Para Mattos (2006), o orçamento não se confunde com orçamentação, pois o orçamento é o produto, já orçamentação é o processo de determinação.

De maneira geral, um orçamento é composto pela somatória dos custos diretos, custos indiretos, benefícios e despesas indiretas (BDI) para que se obtenha o preço de venda. Por basear-se em previsões, todo orçamento é aproximado e isso ocorre pelo fato dele possuir muitas variáveis. Um orçamento pode até não ser exato, porém, necessita ser preciso, e para isso é necessário a experiência de um bom profissional (MATTOS, 2006). Sendo assim, é necessário que o orçamentista considere todos os detalhes que possam impactar em custos durante toda a execução de um empreendimento (LOSSO, 1995).

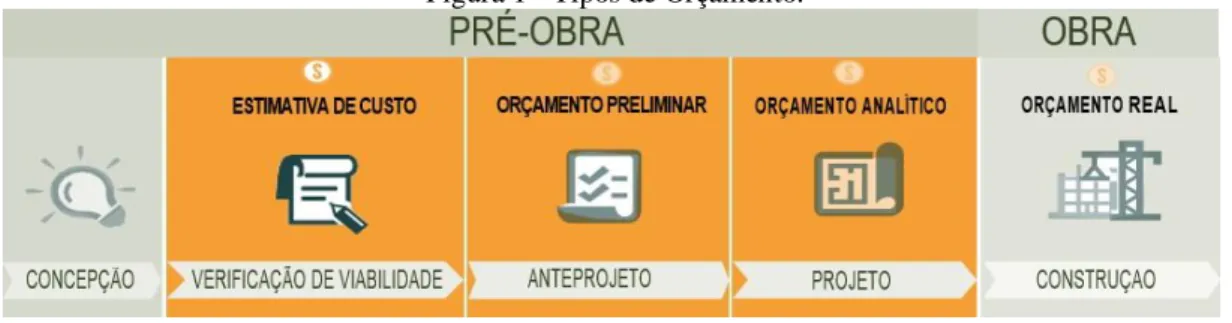

Segundo Baeta (2012), existem três tipos de orçamento: estimativa de custo, orçamento preliminar e orçamento analítico, conforme é apresentado na Figura 1. A distinção entres eles estão no grau de detalhamento ou precisão, que pode variar a depender do objetivo de quem o elabora.

Figura 1 - Tipos de Orçamento.

Fonte: Adaptado de CBIC (2016).

empreendimento. O parâmetro mais utilizado para determinação do custo do metro quadrado construído, base para fazer uma estimativa de custo, é o Custo Unitário Básico (CUB). No entanto, existem outros parâmetros que podem ser utilizados, tais como: Custo Unitário PINI de Edificações (CUPE), Sistema Nacional de Pesquisa de Custos e índices da Construção Civil (SINAPI), dentre outros (MATTOS, 2006). De acordo com Avila, Librelotto e Lopes (2004), esse tipo de orçamento possui uma margem de erro que pode variar de mais ou menos 15% (quinze por cento) a 30% (trinta por cento).

O orçamento preliminar é realizado após a elaboração do anteprojeto. Ele possui um grau de incerteza menor e proporciona nível de detalhamento um pouco mais elevado que a estimativa de custos, pois se trabalha com uma quantidade maior de indicadores. Nessa etapa, o valor é obtido através do levantamento de quantidades dos principais insumos e serviços. Esse orçamento também se baseia em dados históricos, porém, diferentemente da estimativa de custo, os dados são obtidos de obras anteriores pela constatação do construtor (MATTOS, 2006). Geralmente esse orçamento é empregado para se ter uma ideia mais específica dos custos. De outra forma, é possível obter a porcentagem de cada etapa da obra no custo final. Avila, Librelotto e Lopes (2004) afirma que a margem de erro esperado pode variar de mais ou menos 5% (cinco por cento) a 15% (quinze por cento).

O orçamento analítico é uma das formas mais eficazes de estimar os custos da obra, apresenta nível de detalhes maior do que a estimativa e preliminar. Dessa forma, garante uma melhor precisão do custo real do empreendimento. Nesse tipo de orçamento, os preços unitários são obtidos através da composição de custos. E com isso, tanto os custos diretos (materiais, equipamentos e mão de obra) quanto os custos indiretos (escritório central, salários administrativos, impostos, lucros, etc.) são incluídos (MATTOS, 2006). Para a elaboração desse orçamento, é necessário que os projetos executivos e especificações estejam prontos, pois os quantitativos precisam ser extraídos com a maior precisão possível a partir desses. Avila, Librelotto e Lopes (2004) acrescentam que é possível chegar a uma margem de erro para esse tipo de orçamento de mais ou menos 1% (um por cento) a 5% (cinco por cento).

2.1 BUILDING INFORMATION MODELING (BIM)

Segundo Eastman et al. (2014), Building Information Modeling – BIM – é a elaboração de um empreendimento através de um modelo virtual. Esse modelo contém as informações necessárias e relevantes para dar suporte à construção, à fabricação e ao fornecimento dos insumos para a realização do empreendimento. A modelagem paramétrica e a interoperabilidade são características essenciais

que dão suporte a esse conceito, o que fornece a construção de uma nova abordagem para a coordenação de todas as etapas da obra (AZEVEDO, 2009).

As modelagens paramétricas são representações computacionais de determinado produto construídas a partir de entidades que podem ser de origem geométrica ou não. (SANCHO e HERNANDEZ, 2006). Uma modelagem dessa categoria requer que esses segmentos sejam agrupados em componentes definidos por parâmetros que possam ser programados em conformidade com a necessidade do usuário.

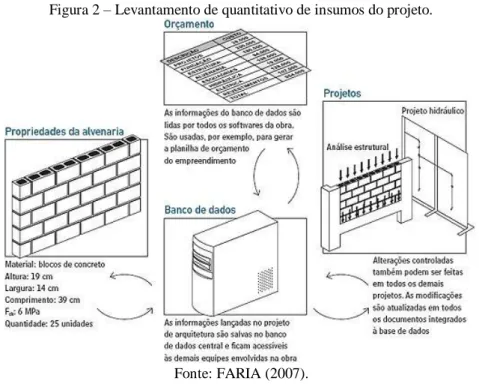

Vale ressaltar que, enquanto na metodologia CAD todas as características da geometria de um objeto devem ser editadas manualmente, na metodologia BIM, a forma e a geometria de um objeto paramétrico se ajustarão de maneira automática às mudanças realizadas no contexto no qual ele está inserido, o que permite que as representações do projeto sejam atualizadas automaticamente à medida que as informações dos parâmetros são atualizadas, incluindo materiais, quantitativos e custos. Como exemplo, ao inserir uma parede é possível dizer o tipo de material com o qual ela foi formulada, a resistência dos blocos, os revestimentos, o fornecedor, entre tantos outros tipos de parâmetros, conforme é ilustrado na Figura 2.

Figura 2 – Levantamento de quantitativo de insumos do projeto.

Fonte: FARIA (2007).

A interoperabilidade pode ser definida como a capacidade de identificar os dados necessários para serem passados entre aplicativos. Um modelo que apresenta esse recurso está direcionado para a real definição do BIM e ao seu desejado potencial de oferecer resultados (AZEVEDO, 2009). Para

propiciar a troca de informações entre os diversos programas sem a perda de dados e de maneira eficiente, a indústria de Arquitetura, Engenharia e Construção (AEC) criou um formato de linguagem conhecido como Industry Foundation Classes (IFC). A aplicação do IFC possibilita utilizar qualquer plataforma BIM, e que se obtenha acesso direto e imediato às informações do projeto. Essa facilidade é capaz de gerar um aumento na qualidade do projeto, já que o empreendimento será construído virtualmente antes de ser executado, antecipando a descoberta das incompatibilidades na fase de projeto (ASSUNÇÃO, 2017).

O BIM tem sido uma das maneiras de suporte ao processo de orçamentação. Com um banco de dados visual dos componentes do empreendimento, ele pode fornecer a quantidade de forma automatizada e ajudar na redução significativa da variabilidade dos custos (SABOL, 2008). Cabe ao orçamentista a responsabilidade de identificar qual método para o seu processo de orçamentação específico. Assim, é necessária a transferência dos dados do modelo para uma ferramenta externa por formatos IFC ou por transferência direta (plug-in: programa de computação usado para adicionar funções a outros softwares maiores, provendo alguma funcionalidade específica.), quando os softwares fazem uso do mesmo formato de definição de dados.

3 MATERIAL E MÉTODOS

Para o alcance dos objetivos propostos, a metodologia adotada para esse trabalho desenvolveu- se conforme o fluxograma apresentado pela Figura 3 e detalhada posteriormente.

Figura 3 - Fluxograma de trabalho.

i. Escolha do empreendimento: recorreu-se a um projeto de unidade habitacional unifamiliar, escolhido por se dispor de orçamento e demais peças técnicas desenvolvidas recorrendo a ferramentas de CAD.

ii. Obtenção dos projetos e orçamento: os projetos arquitetônico, estrutural, elétrico e hidrossanitário foram obtidos na extensão *.dwg, e planilha orçamentária disponível impressa.

iii. Partindo dos dados elencados de i. a ii., procedeu-se a modelagem BIM, via software Autodesk Revit 2019, escolhido por apresentar interoperabilidade na extensão de arquivo *.ifc (Industry Foundation Classes). Com o auxílio desse software, foi possível obter a modelagem paramétrica dos elementos geométricos, controle das informações e a possibilidade da integração de todas as disciplinas dentro de um mesmo software. O nível de detalhamento utilizado foi LOD 300.

iv. Compatibilização dos projetos: realizada paralelamente à etapa de modelagem, com base nos projetos em Autodesk Navisworks 2019. A modelagem permitiu verificar as interferências entre as disciplinas e corrigi-las, evitando retrabalhos.

v. Orçamento: desenvolvido no software web OrçaFascio, com auxílio do plugin OrçaBIM, vinculando os quantitativos dos projetos desenvolvidos no Revit ao OrçaFascio, automatizando a integração do modelo a planilha orçamentaria de maneira rápida e direta.

vi. Comparação de metodologias: a partir dos orçamentos analíticos elaborados via metodogia BIM com aqueles produzidos em metodologia tradicional, visando analisar sobreposições e as principais diferenças entre tais métodos.

Cada metodologia recorreu a diferentes softwares: enquanto a metodologia tradicional, conforme o estudo de caso, utilizou-se do Autocad, Excel e Orse, na metodologia BIM empregou-se Revit, Navisworks e Orçafascio. A Figura 4 ilustra a sequência da utilização desses.

Figura 4 - Softwares por metodologia.

3.1 DESCRIÇÃO E MODELAGEM DO EMPREENDIMENTO

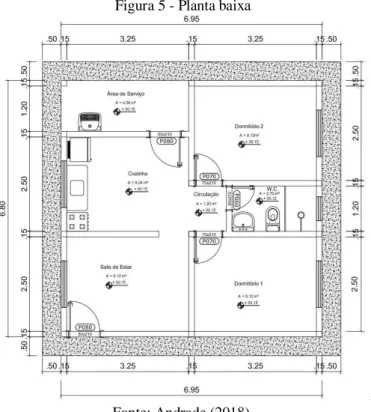

O empreendimento escolhido foi um projeto de unidade habitacional unifamiliar de interesse social. O projeto arquitetônico previu instalar a habitação, de área construída de 47,30 m² e cobertura 61,98 m², num lote de 10 x 20 m. A Figura 5 apresenta a planta baixa do empreendimento.

Figura 5 - Planta baixa

. Fonte: Andrade (2018).

Com todas as informações necessárias, o modelo foi concebido de acordo com os requisitos necessários para a obtenção dos quantitativos e integração ao sistema de orçamento OrçaFascio. Foi necessário realizar a modelagem do projeto arquitetônico no software Autodesk Revit que serviu de base e vínculo para os projetos complementares. Com os projetos vinculados é possível garantir que, ao realizar uma mudança em um modelo, essa repercuta na atualização dos projetos vinculados.

O processo de modelagem das paredes, diferentemente do que seria feito no Autocad, traçando duas linhas com espessura da parede, no Revit definiram-se as propriedades do tipo de material em cada camada nela empregado. É importante destacar que, de acordo com a função atribuída para cada camada existe um grau de prioridade variando entre 1 a 5, sendo que (1) é alta prioridade e (5) baixa prioridade. Ou seja, quanto menor o valor, maior foi o grau de prioridade com relação aos outros elementos. Assim, as conexões entre as camadas de parede, piso, laje etc. foram realizados conforme os seus respectivos níveis de prioridade.

Após a modelagem das paredes e pisos, inseriu-se as esquadrias. Para as esquadrias foi necessário a parametrização dos elementos conforme as especificações. E, a partir disso, foi possível editar as informações da altura, largura, espessura e materiais. Por fim, modelou-se o forro, cobertura, dentre outros elementos. A Figura 6 mostra o modelo arquitetônico.

Figura 6 - Perspectiva do modelo arquitetônico.

Fonte: Autora (2019).

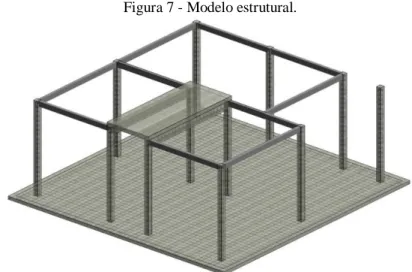

Com base na modelagem arquitetônica, procedeu-se com a modelagem estrutural. Para isso, num novo arquivo foi vinculado ao projeto arquitetônico, de modo que se utilizasse a geometria desse projeto como base, sem que houvesse a necessidade de carregar todas as informações congregadas, a fim de deixar o arquivo mais leve. Posteriormente modelou-se os elementos estruturais (radier, pilares, lajes, vigas, cintamento superior). Na Figura 7 apresenta o modelo estrutural e o detalhamento das armaduras dos pilares, vigas e radier, respectivamente.

Figura 7 - Modelo estrutural.

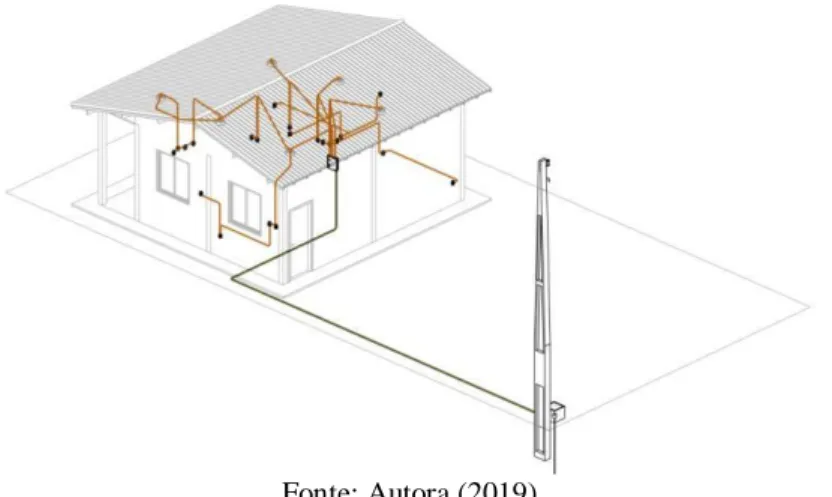

Semelhante ao que foi feito no projeto estrutural, procedeu-se com o de instalações: vinculou- se o arquitetônico com um arquivo novo, construindo, virtualmente, o modelo. Para isso, lançou-se os pontos de tomadas, interruptores, quadro geral, pontos de iluminação, e por fim, a modelagem dos eletrodutos. Vale lembrar que, para a modelagem das instalações elétricas, os componentes utilizados foram parametrizados de acordo com as especificações. A Figura 8 apresenta a modelagem do projeto elétrico.

Figura 8 - Modelagem do projeto elétrico.

Fonte: Autora (2019).

Para a modelagem do projeto hidrossanitário foi utilizado o catálogo da biblioteca disponibilizada pelo fabricante Tigre. Primeiramente foram dispostos os equipamentos hidrossanitários (chuveiro, lavatório, vaso sanitário, pia, tanque e reservatório). Em seguida, modelou-se as tubulações para os sistemas de água fria e esgoto sanitário, respeitando-se os diâmetros especificados. As tubulações foram pré-configuradas para ao desenhar o traçado da tubulação o programa colocasse as conexões corretas. A seguir, a Figura 9 apresenta a modelagem do projeto hidrossanitário.

Figura 9 - Modelagem do projeto hidrossanitário: (a) hidráulica e (b) sanitário.

a) b)

3.2 COMPATIBILIZAÇÃO DOS PROJETOS

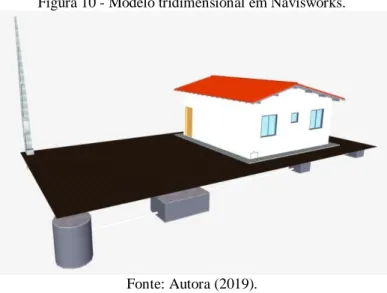

A análise, verificação e correção das interferências entre os projetos foram realizadas no software Autodesk Navisworks - de coordenação de projetos. Para ilustrar melhor o modelo, a Figura 10 mostra a interação dos projetos arquitetônico, estrutural e hidrossanitário.

Figura 10 - Modelo tridimensional em Navisworks.

Fonte: Autora (2019).

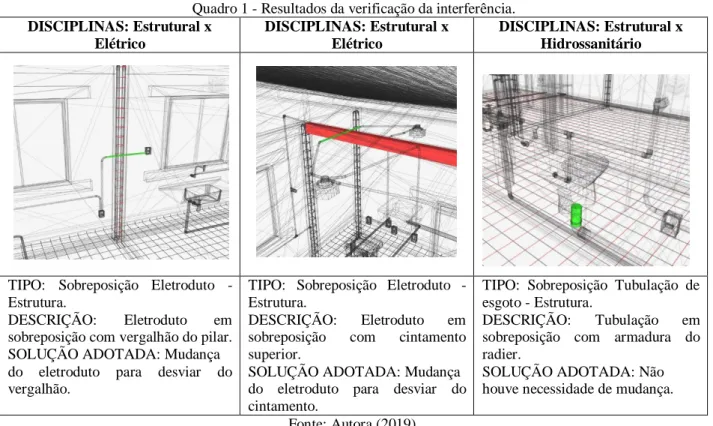

Para identificar as interferências entre os diferentes projetos fez-se uso da ferramenta Clash Detective, que permite detectar os elementos que ocupam o mesmo espaço físico. Para isso, adicionou- se um teste de interferência, definiu-se as regras para o teste, identificando-se as interferências geométricas.

Por fim, visualizou-se os resultados das interferências, cujas interferências e as medidas de soluções adotadas são apresentadas, sucintamente, no Quadro 1.

Quadro 1 - Resultados da verificação da interferência. DISCIPLINAS: Estrutural x Elétrico DISCIPLINAS: Estrutural x Elétrico DISCIPLINAS: Estrutural x Hidrossanitário

TIPO: Sobreposição Eletroduto - Estrutura.

DESCRIÇÃO: Eletroduto em sobreposição com vergalhão do pilar. SOLUÇÃO ADOTADA: Mudança do eletroduto para desviar do vergalhão.

TIPO: Sobreposição Eletroduto - Estrutura.

DESCRIÇÃO: Eletroduto em sobreposição com cintamento superior.

SOLUÇÃO ADOTADA: Mudança do eletroduto para desviar do cintamento.

TIPO: Sobreposição Tubulação de esgoto - Estrutura.

DESCRIÇÃO: Tubulação em sobreposição com armadura do radier.

SOLUÇÃO ADOTADA: Não houve necessidade de mudança. Fonte: Autora (2019).

3.3 ELABORAÇÃO DO ORÇAMENTO

Com o modelo compatibilizado, iniciou-se a etapa de orçamentação, sendo que o tipo realizado foi o analítico, comparado ao do TCC que serviu como base de dados desse estudo. Após o cadastro e ativação na plataforma Orçafascio, acessou-se a interface do sistema na qual se elaborou o orçamento (Figura 11).

Figura 11 - Interface do sistema de orçamento Orçafascio.

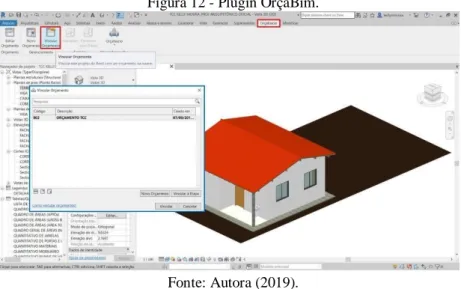

Com a planilha pronta, o orçamento foi vinculado na nuvem com a modelagem desenvolvida no Revit. Para isso, foi necessário utilizar o plugin OrçaBim que pode linkar diretamente o orçamento com o modelo BIM, conforme a Figura 12. Sendo assim, quantificou-se os elementos desse modelo, interligados às quantificações diretamente com o banco de dados de custo Orse e Sinapi.

Figura 12 - Plugin OrçaBim.

Fonte: Autora (2019).

Para proceder a quantificação foi necessário definir os critérios no plugin OrçaBIM, classificados por categorias, materiais ou fórmulas, de modo que não se necessitou das tabelas do Revit: o plugin obteve os parâmetros diretamente no modelo BIM. Vale ressaltar que, sabendo da existência de perdas de materiais na execução da obra, utilizou-se os critérios de perdas da Tabela 1 para que pudesse seguir os mesmos critérios de extração para poder comparar com a metodologia tradicional.

Tabela 1 - Perdas de Insumos.

INSUMO PERDA (%) MOTIVO

Aço 15 Desbitolamento das barras e pontas que sobram Cimento 10 Preparo de concreto e argamassa com betoneira Bloco cerâmico 8 Transporte, manuseio e cortes

Demais insumos 10 -

Fonte: Adaptado de Mattos, 2006.

Com o intuito de comparar a quantidade de alvenaria de bloco cerâmico, foram considerados os mesmos métodos de medição, onde foram descontados os vãos de portas e janelas da alvenaria. Calculou-se a área de alvenaria pelo simples critério de materiais. Ou seja, ao selecionar o critério de materiais e definir o material que deseja filtrar (alvenaria, por exemplo), gera-se automaticamente a quantidade de elementos do modelo analisado, como pode ser visto na Figura 13.

Além disso, pode-se adicionar a taxa de perdas para esse determinado insumo devido ao manuseio e transporte impróprios. No entanto, caso fosse necessário adicionar alguma regra para o levantamento da área de alvenaria por questão do tempo que o pedreiro leva para construir uma alvenaria inteira e vazada, bastaria acrescentar o critério de fórmula. E assim, o procedimento de quantificação foi realizado para os outros insumos seguindo a classificação por categorias.

Figura 13 - Critério de levantamento de alvenaria bloco cerâmico.

Fonte: Autora (2019).

4 RESULTADOS E DISCUSSÃO

Serão apresentados de forma comparativa os quantitativos e os custos obtidos tanto pela metodologia tradicional de projeto como pela BIM. Visando analisar, de uma forma mais aprofundada, o desempenho de um e do outro método, utilizou-se duas planilhas de orçamento: a primeira extraída do trabalho de Andrade (2018) analisado e que foi elaborado recorrendo às técnicas de CAD – via Autocad -, com o desenvolvido nesse estudo recorrendo, às técnicas BIM - via Revit - com auxílio do plugin ORÇABIM.

Para que pudessem ser comparadas apenas questões orçamentárias e assim analisar a eficiência, buscou-se empregar os mesmos critérios de medição para ambas as metodologias.

4.1 QUANTITATIVOS

Para comparar e analisar os quantitativos criou-se a Tabela 2 que apresenta em ordem decrescente, de diferença percentual, os serviços para os quais se constataram variações em quantitativos, com a finalidade de evidenciar as possíveis diferenças entre os métodos. Os valores dessa diferença foram acrescidos ou decrescidos, de acordo com a metodologia BIM. Ou seja, quando o valor

é negativo, o quantitativo da metodologia BIM é menor que da tradicional, já quando o valor é positivo, o inverso. Já os demais serviços que não constam na Tabela 2 foram iguais para as duas metodologias.

Tabela 2 - Comparativo de levantamento quantitativo dos serviços.

SERVIÇOS

DISCIPLINA DESCRIÇÃO DOS

SERVIÇOS UND. METODOL OGIA TRADICIO NAL METO DOLO GIA BIM DIFERENÇA %

ESTRUTURA Armação de pilar ou viga de estrutura kg 634,6 152,43 -316,32 HIDRÁULICO E SANITÁRIO Tê 90° de pvc rígido soldável d = 25 mm un 4 2 -100 HIDRÁULICO E SANITÁRIO Joelho de 90º em pvc, d =40 mm un 2 4 100 HIDRÁULICO E SANITÁRIO

Curva curta 90 graus, pvc, dn =

50 mm un 1 2 100

HIDRÁULICO E SANITÁRIO

Tubo rígido soldável d = 25 mm

(¾”) m 16 10,42 -53,55

HIDRÁULICO E SANITÁRIO

Tubo pvc rígido c/anel borracha, d = 50 mm

m 8,53 5,59 -52,59

HIDRÁULICO E SANITÁRIO

Joelho de 90° de pvc rígido, diâm

= 1/2’’ un 12 18 50

ELÉTRICO Eletroduto flexível corrugado

m 50 68,3 36,6

HIDRÁULICO E SANITÁRIO

Tubo pvc rígido c/anel borracha, d = 100 mm

m 31,63 23,8 -32,9

ELÉTRICO Fio flexível 2 x 2,5mm m 255,5 209,02 -22,24

HIDRÁULICO E SANITÁRIO

Tubo pvc rígido c/anel

borracha, d = 40 mm m 5 6,1 22

ELÉTRICO Fio flexível 2 x 4,0mm m 6,07 6,33 13,67

ARQUITETÔNICO Pintura de acabamento com aplicação de 02 demãos de verniz poliuretano

m² 7,56 8,19 8,33

ARQUITETÔNICO Reboco ou emboço interno, de parede, com argamassa

m² 153,258 144 -6,43

ARQUITETÔNICO Chapisco em parede com argamassa traço t1 – 1:3

m² 240,586 226,37 -6,28

ARQUITETÔNICO Reboco ou emboço externo, de

parede, com argamassa m² 87,328 82,37 -6,02

ARQUITETÔNICO Emassamento de superfície, com aplicação de 01 demão de massa corrida

m² 168,96 178,79 5,82

ARQUITETÔNICO Pintura de acabamento com aplicação de 02 demãos de tinta acrílica convencional

ARQUITETÔNICO Concreto em superestrutura m³ 1,2 1,14 -5,26

ARQUITETÔNICO Forma plana para estruturas m² 29,145 27,94 -4,31

ARQUITETÔNICO Execução de passeio (calçada) ou

piso de concreto m² 14,75 15,43 4,61

ARQUITETÔNICO Revestimento cerâmico para piso ou parede, 62,5 x 62,5 cm, pei 5

m² 46,8 45,27 -3,38

ARQUITETÔNICO Janela em alumínio m² 6,12 6,31 3,1

ARQUITETÔNICO Peitoril cimento traço t1 m 5,56 5,4 -2,96

ARQUITETÔNICO Alvenaria bloco cerâmico vedação

m² 114,48 117,58 2,71

ARQUITETÔNICO Verga pré-moldada para janelas

m 16 15,8 -1,27

ARQUITETÔNICO Forro de gesso comum, em placas 60 x 60 cm

m² 41,54 41,09 -1,10

ARQUITETÔNICO Revestimento cerâmico para piso, 35 x 35 cm

m² 38,6 38,76 0,41

ARQUITETÔNICO Locação de construção m² 47,23 47,26 0,06

ARQUITETÔNICO Limpeza geral m² 47,23 47,26 0,06

HIDRÁULICO E SANITÁRIO

Adaptador curto com bolsa e rosca para registro, pvc, soldável, d = 50 mm un 1 - - HIDRÁULICO E SANITÁRIO Registro de esfera, pvc, soldável, dn 50 mm un 1 - - HIDRÁULICO E SANITÁRIO Adaptador de pvc rígido soldável, d = 32 mm un 1 - - HIDRÁULICO E SANITÁRIO Registro de esfera, pvc, soldável, dn 32 mm un 1 - - HIDRÁULICO E SANITÁRIO Joelho 45 graus, pvc, soldável, dn 35 mm un 1 - - HIDRÁULICO E SANITÁRIO Tê normal, ppr, dn 32 mm un 1 - - HIDRÁULICO E SANITÁRIO

Joelho 90º graus, pvc, água pluvial, dn 40 mm

un 2 - -

HIDRÁULICO E SANITÁRIO

Joelho de 90° de pvc rígido, diâm = 25 mm

un - 3 -

HIDRÁULICO E SANITÁRIO

Tê 90° de pvc rígio soldável, diâm = 20 mm

un - 4 -

HIDRÁULICO E SANITÁRIO

Tubo pvc rígido soldável dn 20 mm m - 15,77 - HIDRÁULICO E SANITÁRIO Joelho 90° em pvc rígido soldável, diâm = 100 mm un - 1 -

ELÉTRICO Ponto de iluminação, interruptor duplo

un - 1 -

Por meio da Tabela 2, observa-se que, na disciplina de estrutura, o serviço de “armação de pilar ou viga de estrutura” apresenta uma diferença bastante significativa, de 316,32%. O quantitativo extraído na metodologia BIM apresentou um valor muito menor que na tradicional, essa variação ocorreu, possivelmente:

i. pelo baixo nível de detalhamento encontrado no projeto CAD, gerando, consequentemente, uma superestimação desses valores;

ii. pela dificuldade em quantificação.

Quanto aos serviços de instalações hidráulicas e sanitárias, as máximas variações de quantitativos verificadas, e que equivaleram a 100%, foram percebidas nos serviços de tubulações e conexões. Já os serviços de instalações elétricas apresentaram menores variações com uma diferença percentual máxima de 36,60% para o serviço de eletroduto flexível corrugado. Apesar dos projetos em CAD estarem com um bom nível de detalhamento, essa diferença possivelmente pode ser justificada pela dificuldade em estabelecer as quantificações desses elementos somente pela visualização desses itens no CAD.

Os serviços arquitetônicos foram os que obtiveram as menores variações entre as metodologias, com diferenças menores que 10%, sendo o serviço de “pintura de acabamento com aplicação de duas demãos de verniz” o item de maior diferença. Percebeu-se que, enquanto no método tradicional foi considerada a área bruta das portas, no método BIM quantificou-se também o caixão da porta para pintura, sendo a diferença nesse quantitativo da ordem de 8,33% se comparado com a anterior. Já em relação aos serviços de chapisco, reboco interno e externo, esses tiveram uma redução de 6,43%, 6,28% e 6,02%, respectivamente.

Além disso, percebeu-se que, com o auxílio da modelagem BIM, alguns serviços precisaram ser ora acrescentados, ora retirados: apesar de constarem no orçamento, não foi possível identificá-los nos projetos em CAD, mostrando que o processo de levantamento seria menos rigoroso em termos de procedimento. Sendo assim, os itens da Tabela 2, na cor verde, representam os itens adicionados, já os itens grifados em azul, esses não constaram no projeto hidrossanitário e elétrico do CAD.

4.2 CUSTOS

Para a determinação do custo, em ambos os métodos se adotou como padrão os preços dos serviços encontrados no trabalho de Andrade (2018). Porém, vale ressaltar que não se considerou os quantitativos do serviço de “armadura de pilar e viga da estrutura”, pois este teve bastante discrepância

entre metodologias o que poderia interferir nas análises, bem como os serviços de instalações hidrossanitário e elétrico que foram encontrados em apenas um dos métodos.

Para uma melhor análise, o Gráfico 1 segue o resumo da comparação dos custos por etapa via método tradicional e BIM. Observa-se que houve pequenas diferenças percentuais entre as metodologias, obtendo variações menores que 10%. Isso mostra que ambas as metodologias apresentaram quantitativos próximos. A etapa que obteve maior variação foi a de instalações sanitárias, com uma redução de 8,83% na metodologia BIM perante a tradicional.

Gráfico 1 - Comparativo de Custo x Etapa.

Fonte: Autora (2019).

A Tabela 3 apresenta o resumo do orçamento com os custos totais das metodologias analisadas sem a adição do serviço de “armadura de pilar e viga da estrutura”. O custo total da construção da unidade habitacional via metodologia tradicional, conforme obtido no TCC analisado, foi o de R$ 53.613,78, já o custo aqui obtido na metodologia BIM, em emprego, foi o de R$ 53.025,14, apresentando uma variação entre os métodos de 1,11%.

Tabela 3 - Comparativo de custo total das metodologias.

METODOLOGIA CUSTO TOTAL R$ DIFERENÇA % TRADICIONAL 53613,78 1,11 BIM 53025,14 Fonte: Autora (2019).

Percebeu-se que apenas analisando os custos finais obtidos, houve uma pequena diferença entre as metodologias, que não necessariamente era o previsto, pois mesmo utilizando os mesmos critérios de orçamentação, ainda assim era esperada uma maior redução por parte metodologia BIM visto a precisão que essa proporciona quanto à extração de quantitativos.

Dessa forma, é enfatizada a importância de um bom orçamentista, pois independente da sua ferramenta, os resultados tendem a convergir. Além disso, essas constatações não podem ser assumidas de modo simplista e devem ser tanto expandidas como relativizadas.

Sabendo-se da importância do serviço de armação estrutural no custo de uma obra, a Tabela 4 apresenta o resumo do orçamento com os valores totais conforme metodologias analisadas, considerando, agora, o serviço “armação de pilar ou viga de estrutura”.

Tabela 4 - Comparativo de custo total por metodologias considerando o serviço “armação de pilar ou viga de estrutura”.

METODOLOGIA CUSTO TOTAL R$ DIFERENÇA % TRADICIONAL 57.509,91 6,58 BIM 53.961,06 Fonte: Autora (2019).

O custo total obtido no trabalho de Andrade (2018) no qual se trabalhou com a metodologia tradicional foi de R$ 57.509,91, já no presente, desenvolvido em BIM, obteve-se o de R$ 53.939,14. A diferença entre esses valores implicou numa variação, entre métodos, da ordem de 6,58 %.

Logo, percebeu-se que houve um acréscimo considerável ante a anterior diferença de percentuais que havia sido de apenas 1,11%. Explica-se: caso essa habitação seja replicada meras 20 vezes, esses 6,58% implicarão em um custo final de R$ 1.079.221,20 para um orçamento realizado em BIM frente ao de R$ 1.150.198,20 obtido via metodologia tradicional. A diferença seria, portanto, de R$ 70.977,00, valor nem um pouco desprezível no escopo de uma obra. Ou seja, a diferença seria considerável no custo final quando comparados os procedimentos de levantamento desenvolvido via BIM com o tradicional. Tentou-se explicar, graficamente, tal discrepância, no Gráfico 2 a seguir.

Gráfico 2 - Relação entre quantidade de habitações vs custo.

Fonte: Autora (2019).

5 CONSIDERAÇÕES FINAIS

Partindo das análises comparativas dos orçamentos neste presente trabalho, conseguiu-se chegar a algumas conclusões a respeito do emprego das metodologias estudadas em procedimentos de orçamentação.

Quanto à orçamentação tradicional - em CAD -, percebeu-se que, apresenta-se pouco eficiente em relação ao processo orçamentário. Seus procedimentos são inteiramente manuais e permissíveis, não alertando a possíveis falhas que venham a surgir ao longo de seu manuseio, o que demanda um maior esforço para a detecção e devida correção.

Já quanto à metodologia BIM, observou-se que foi possível vincular os quantitativos dos projetos a um software de orçamento de maneira automatizada, possibilitando uma melhor integração entre projeto e orçamento. Isso a apresenta como uma metodologia mais intuitiva, que eventualmente venha a diminuir as chances de erros por parte do operador. No entanto, isso tudo só é possível se tal metodologia for adequadamente implementada: com projetos devidamente parametrizados e com nível de detalhamento adequados a uma boa orçamentação.

Outro ponto importante a ressaltar foi a compatibilização dos projetos. A análise das interferências entre tais no âmbito orçamentário mostrou-se bastante vantajosa, pois a visualização gerada pelo modelo possibilitou a antecipação de tomada de decisões que só seriam notadas, provavelmente, no canteiro de obras. Assim, é possível minimizar erros e obter um orçamento mais preciso sem a necessidade de futuras mudanças no orçamento.

Na maioria dos serviços foi encontrado uma similaridade entre os quantitativos das metodologias. Nesse caso, poder-se-ia afirmar que a extração de quantitativos na metodologia BIM seria condizente com os quantitativos da tradicional. Ou seja, seria possível extrair, através de ambos

os métodos, quantitativos equivalentes, desde que se tenha uma quantificação adequada em relação ao nível de exigência necessário.

Sobre os custos totais, as metodologias tiveram uma variação percentual de 1,11%. Observou- se que houve uma pequena redução dos custos na metodologia BIM, que mesmo não sendo o esperado, foi condizente pelo fato da adoção de critério de orçamentos iguais entre as metodologias.

Porém, quando se considerou o serviço de armação do projeto estrutural, obteve-se uma variação percentual de 6,58% que em uma situação hipotética de se vir a replicar a habitação, em 20 vezes por exemplo, percebeu-se que, uma simples falha acaba repercutindo em valores de maiores escalas.

Ante ao exposto, a partir desse trabalho, sugere-se uma série de estudos posteriores que possam dar continuidade à temática abordada:

• Analisar a velocidade do processo de orçamentação entre as duas metodologias; • Realizar estudos comparativos entre um empreendimento de maior porte;

Diante disso, conclui-se que, independente da metodologia utilizada pode-se chegar a um resultado satisfatório. O que irá variar entre elas são os procedimentos demandados, no qual na metodologia tradicional tende a requerer processos mais manuais que, uma vez empregado o método BIM, tendem a ser mais automatizados.

REFERÊNCIAS

ANDRADE, L. S. M. Análise comparativa entre sistemas construtivos de alvenaria e light steel frame no projeto de uma habitação de interesse social. Monografia. Instituto Federal de Sergipe, Aracaju, 2018. 86 p.

ANDRADE, L. S. A contribuição dos sistemas BIM para o planejamento orçamentário das obras públicas: estudo de caso do auditório e da biblioteca de Planaltina. Dissertação. Universidade de Brasília, Brasília, 2012.

ASSUNÇÃO, L. M. Análise da aplicação da metodologia BIM no processo de orçamentação da construção civil. Monografia. Universidade Federal do Ceará, Centro de Tecnologia, Curso de Engenharia Civil, Fortaleza, 2017. 98 p.

AVILA, A. V.; LIBRELOTTO, L. I.; LOPES, C. O. Orçamento de obras – construção civil. 2004. Arquitetura e Urbanismo. Universidade do Sul de Santa Catarina, Florianópolis, 2004.

AZEVEDO, O.J.M. Metodologia BIM - Building Information Modeling na Direção Técnica de Obras. Dissertação (Mestrado em Engenharia Civil) - Universidade do Minho, Braga, 2009. 82 p.

BRITO, A. N. Avaliação da modelagem BIM 5D no orçamento de obras públicas. Monografia,

Departamento de Engenharia Civil e Ambiental, Universidade Federal de Brasília, Brasília, DF. 2017.

BAETA, André Pachioni, Orçamento e Controle de Preços de Obras Públicas. São Paulo: Editora Pini, 2012.

BRADA, P. A. L. Guia prático de orçamento de obras do escalímetro ao BIM. 1. ed., São Paulo:Pini, 2012.

CÂMARA BRASILEIRA DA INDÚSTRIA DA CONSTRUÇÃO. Catálogo de inovação na construção civil. Brasília, p. 137, 2016. Disponível em: https://cbic.org.br/wpcontent/uploads/2017/11/Catalogo_de_Inovacao_na_Construcao_Civil_2016.pd f Acesso em 17 abr. 2020.

EASTMAN, C. et al. Manual de BIM: Um guia de modelagem da informação da construção. Tradução: Cervantes Gonçalves Ayres Filho et al., Porto Alegre: Bookman, 2014. 483 p.

FARIA, Renato. Construção Integrada. Revista Téchne. São Paulo: Pini, n. 127, out. 2007.

GOLDMAN, Pedrinho. Introdução ao Planejamento e Controle de Custos na Construção Civil Brasileira. 4. ed., São Paulo: Pini, 2004. 234 p.

LIMMER, Carl V. Planejamento, Orçamentação e Controle de Projetos e Obras. Editora LTC. Rio de Janeiro: 1997. 225 p.

LOSSO, Iseu Reichmann. Utilização das Características Geométricas da Edificação na Elaboração de Estimativas Preliminares de Custos: Estudo de Caso em uma Empresa de Construção, dissertação de mestrado. Florianópolis, SC. Universidade Federal de Santa Catarina. 1995.

MATTOS, A. D. Como preparar orçamentos de obras: dicas para orçamentistas, estudos de caso e exemplos. São Paulo: Pini, 2006.

SABOL, L. Challenges in cost estimating with Building Information Modeling, 2008. Disponível em: Andlt; http://www.dcstrategies.net/files/2_sabol_cost _estimating. pdfAndgt; Acesso em: 15 abr. 2020.

SANCHO, J. M., HERNANDEZ, F. Tecnologias para transformar a educação. Porto Alegre: Artmed, Educar, Curitiba: UFPR. 2006.

WINTER, L. M. Método para o planejamento da modelagem bim para fins de elaboração do orçamento analítico. Monografia. Universidade Federal do Rio Grande do Sul, Porto Alegre, 2017.